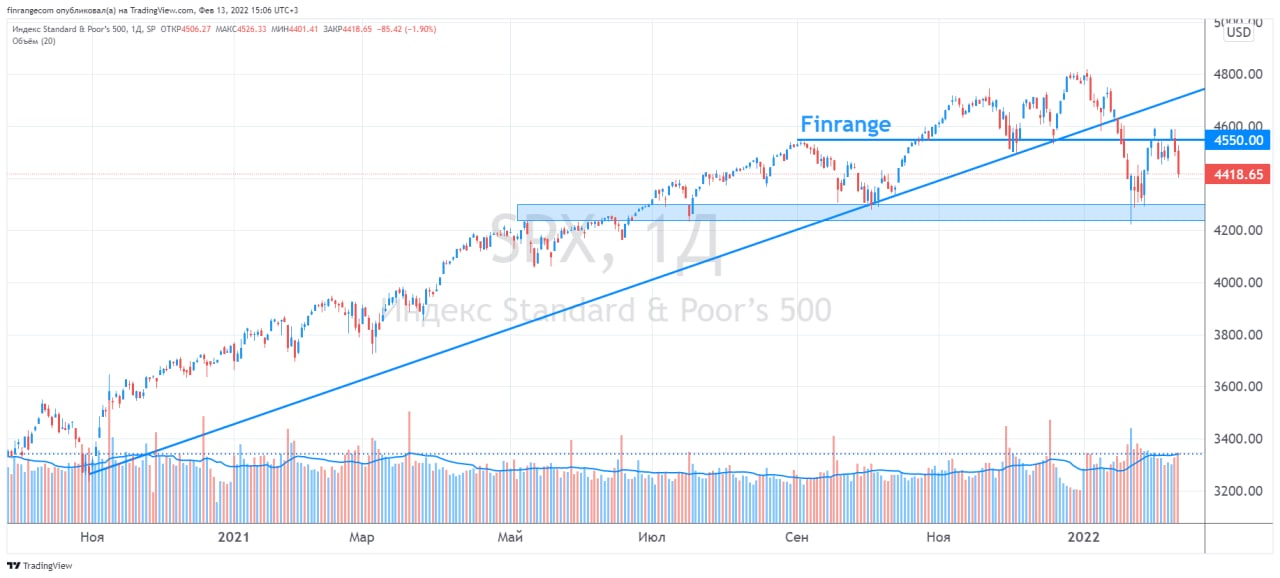

🇺🇸Итоги недели в США: рекордная инфляции и экстренное заседание ФРС

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» вырос на 0,31% против падения индекса S&P 500 на 1,82%. Хуже всех себя показали акции технологических компаний: Robinhood (-12,25%), PayPal (-8,56%), AMD (-8,43%), Qualcomm (-8,26%), Adobe (-7,71%), Meta (-7,40%).

Котировки IT-компаний традиционно сильнее всех реагируют на рост процентных ставок. В четверги вышли данные по индексу потребительских цен США. Годовая инфляция в стране достигла 7,5%, тем самым обновив рекорд за 40 лет.

После этого, стало известно, что ФРС может в понедельник провести экстренное закрытое заседание совета управляющих FOMC. По закону, комитет не обязан публично освещать детали заседания. Следующее официальное заседание запланировано на 16 марта 2022 г.

После новых выводных, участники рынка начали закладывать повышение ставки на 50 б.п. и ожидают роста ставки в течение года до 2%. Напомним, что в прошлый раз с текущих 0,25% до 2,5% ставки выросли за 3 года. При этом, американский рынок вырос более чем на 70% за этот период. Но сейчас инфляция на рекордном уровне, а рост ставки будет более резкий.

В какие сектора в США мы инвестируем в текущих условиях? – читайте здесь.

В «Стоимостном портфеле США» на этой неделе сделок не было, текущая доля кэша составляет около 30%. Разобрали для вас следующие отчёты компаний: Harley-Davidson, Amgen, Tyson Foods, Virtu Financial, Fox, Walt Disney, Coca-Cola и Philip Morris. Все компании показали сильные финансовые результаты и дали оптимистичные прогнозы на следующие периоды, в результате чего, их акции выросли по итогам недели.

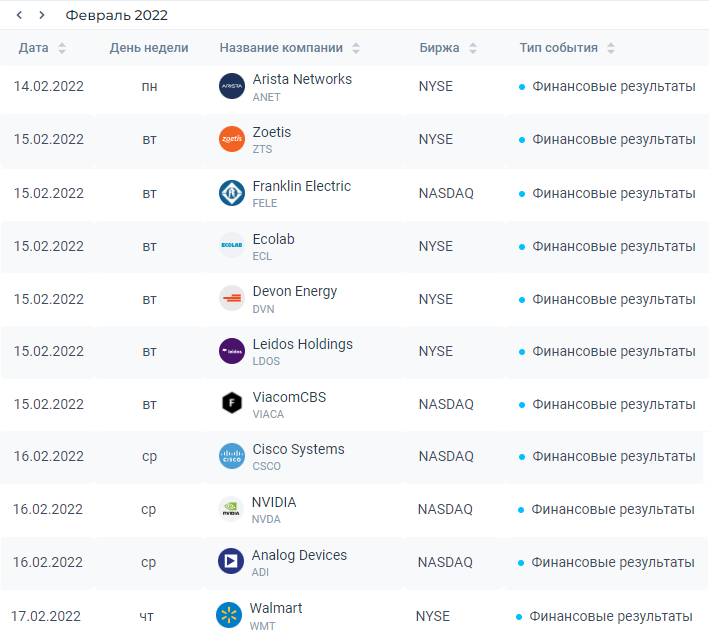

На следующей неделе ждём финансовые отчёты от таких компаний, как Kraft Heinz, Applied Materials, NVIDIA, Crocs, Cisco Systems, EPAM Systems, Walmart. Ещё больше корпоративных событий в нашем календаре для инвесторов.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» вырос на 0,31% против падения индекса S&P 500 на 1,82%. Хуже всех себя показали акции технологических компаний: Robinhood (-12,25%), PayPal (-8,56%), AMD (-8,43%), Qualcomm (-8,26%), Adobe (-7,71%), Meta (-7,40%).

Котировки IT-компаний традиционно сильнее всех реагируют на рост процентных ставок. В четверги вышли данные по индексу потребительских цен США. Годовая инфляция в стране достигла 7,5%, тем самым обновив рекорд за 40 лет.

После этого, стало известно, что ФРС может в понедельник провести экстренное закрытое заседание совета управляющих FOMC. По закону, комитет не обязан публично освещать детали заседания. Следующее официальное заседание запланировано на 16 марта 2022 г.

После новых выводных, участники рынка начали закладывать повышение ставки на 50 б.п. и ожидают роста ставки в течение года до 2%. Напомним, что в прошлый раз с текущих 0,25% до 2,5% ставки выросли за 3 года. При этом, американский рынок вырос более чем на 70% за этот период. Но сейчас инфляция на рекордном уровне, а рост ставки будет более резкий.

В какие сектора в США мы инвестируем в текущих условиях? – читайте здесь.

В «Стоимостном портфеле США» на этой неделе сделок не было, текущая доля кэша составляет около 30%. Разобрали для вас следующие отчёты компаний: Harley-Davidson, Amgen, Tyson Foods, Virtu Financial, Fox, Walt Disney, Coca-Cola и Philip Morris. Все компании показали сильные финансовые результаты и дали оптимистичные прогнозы на следующие периоды, в результате чего, их акции выросли по итогам недели.

На следующей неделе ждём финансовые отчёты от таких компаний, как Kraft Heinz, Applied Materials, NVIDIA, Crocs, Cisco Systems, EPAM Systems, Walmart. Ещё больше корпоративных событий в нашем календаре для инвесторов.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍9

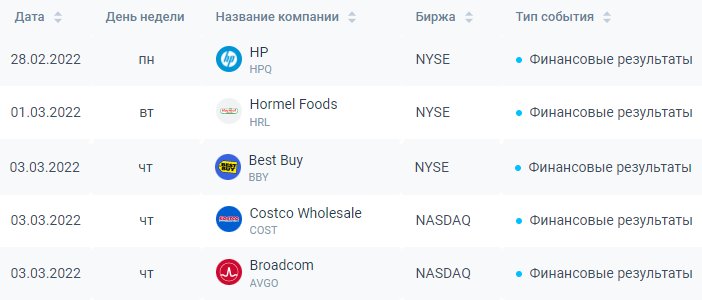

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍2

🎡Финансовые результаты Walt Disney

В I кв. 2022 г. компания обновила рекорды и получила выручки на 34% больше, чем в аналогичном квартале 2021 г. и на 4,6% больше, чем в I кв. финансового 2020 г. – $21,82 млрд. Основным драйвером роста стало ослабление ковидных ограничений и увеличение количества посетителей, что хорошо отразилось на выручке от парков аттракционов и продаж фирменной продукции компании. Прирост год к году составил 101,62% – до $7,23 млрд.

Медиа сегмент компании прибавил за год 15% к выручке – она увеличилась до $14,59 млрд. Выручка в сегменте спутникового и кабельного телевидения составила 52,84%. Рост произошёл в сегменте стриминговых сервисов – на 34%, и в сегменте продаж контента и лицензирования, где рост составил 43%. Причины роста заключаются в поднятии цены подписки и в росте объёма клиентов за счёт более низкой цены по сравнению с главным конкурентом – Netflix.

В аналогичном квартале прошлого года компания получила околонулевую чистую прибыль, однако в этом году чистая прибыль Walt Disney составила $1,15 млрд. Тем не менее, это всё ещё не сравнимо с показателями 2019 г. – тогда компания получила $2,15 млрд. Причиной столь сильной разницы стал продолжающийся рост операционных убытков медиасегмента и рост общих расходов компании на 10,45% относительно 2020 г. и рост на 6,23% подоходного налога. На фоне этого свободный денежный поток компании также снизился на 74% относительно прошлого года, достигнув отрицательных значений.

Дивиденды & обратный выкуп акций

Компания не выплачивает два года подряд дивиденды из-за отрицательного свободного денежного потока и не производит обратный выкуп акций, делая упор на инвестиции в развитие.

Комментарий

Несмотря на отсутствие дивидендов и программы байбэка акции компании выросли на 6,6% за сутки после публикации отчёта по причине того, что по основным показателям компания превзошла ожидания аналитиков. Прогноз по выручке был $20,27 млрд, а прогноз по показателю чистой прибыли на акцию был превзойдён на 44,83% – EPS в I кв. 2022 г. составила $1,06 на акцию, прирост год к году – 331%. Также был превзойдён консенсус-прогноз по количеству подписок Disney+ – 129,8 млн при прогнозе в 125,75 млн.

Тем не менее, компания всё ещё не вернулась к допандемийному уровню, хотя восстановление происходит весьма уверенно. Мы считаем, что компания имеет все возможности для дальнейшего роста в связи с ослаблением пандемии и повышением спроса на медиа сегмент компании, который выглядит более привлекательным на фоне конкурентов. #DIS #аналитика

С уважением, команда аналитического сервиса Finrange!

В I кв. 2022 г. компания обновила рекорды и получила выручки на 34% больше, чем в аналогичном квартале 2021 г. и на 4,6% больше, чем в I кв. финансового 2020 г. – $21,82 млрд. Основным драйвером роста стало ослабление ковидных ограничений и увеличение количества посетителей, что хорошо отразилось на выручке от парков аттракционов и продаж фирменной продукции компании. Прирост год к году составил 101,62% – до $7,23 млрд.

Медиа сегмент компании прибавил за год 15% к выручке – она увеличилась до $14,59 млрд. Выручка в сегменте спутникового и кабельного телевидения составила 52,84%. Рост произошёл в сегменте стриминговых сервисов – на 34%, и в сегменте продаж контента и лицензирования, где рост составил 43%. Причины роста заключаются в поднятии цены подписки и в росте объёма клиентов за счёт более низкой цены по сравнению с главным конкурентом – Netflix.

В аналогичном квартале прошлого года компания получила околонулевую чистую прибыль, однако в этом году чистая прибыль Walt Disney составила $1,15 млрд. Тем не менее, это всё ещё не сравнимо с показателями 2019 г. – тогда компания получила $2,15 млрд. Причиной столь сильной разницы стал продолжающийся рост операционных убытков медиасегмента и рост общих расходов компании на 10,45% относительно 2020 г. и рост на 6,23% подоходного налога. На фоне этого свободный денежный поток компании также снизился на 74% относительно прошлого года, достигнув отрицательных значений.

Дивиденды & обратный выкуп акций

Компания не выплачивает два года подряд дивиденды из-за отрицательного свободного денежного потока и не производит обратный выкуп акций, делая упор на инвестиции в развитие.

Комментарий

Несмотря на отсутствие дивидендов и программы байбэка акции компании выросли на 6,6% за сутки после публикации отчёта по причине того, что по основным показателям компания превзошла ожидания аналитиков. Прогноз по выручке был $20,27 млрд, а прогноз по показателю чистой прибыли на акцию был превзойдён на 44,83% – EPS в I кв. 2022 г. составила $1,06 на акцию, прирост год к году – 331%. Также был превзойдён консенсус-прогноз по количеству подписок Disney+ – 129,8 млн при прогнозе в 125,75 млн.

Тем не менее, компания всё ещё не вернулась к допандемийному уровню, хотя восстановление происходит весьма уверенно. Мы считаем, что компания имеет все возможности для дальнейшего роста в связи с ослаблением пандемии и повышением спроса на медиа сегмент компании, который выглядит более привлекательным на фоне конкурентов. #DIS #аналитика

С уважением, команда аналитического сервиса Finrange!

👍3👎1

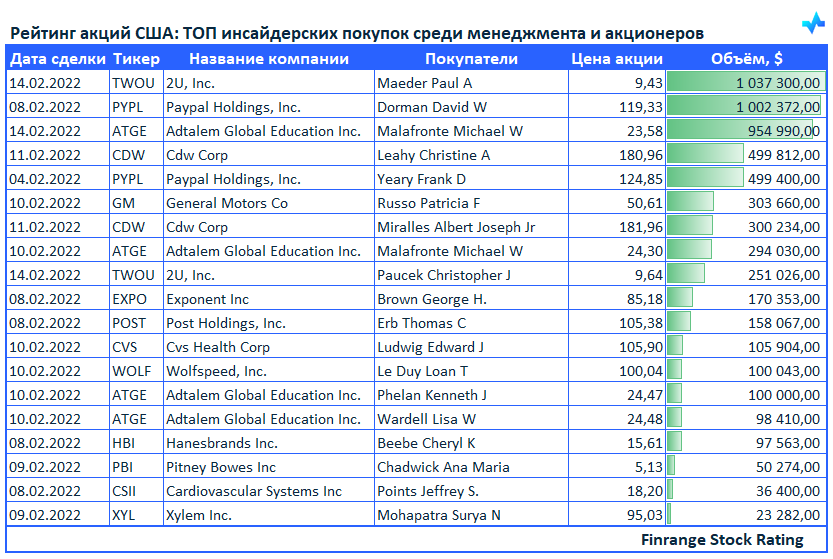

👔📈Рейтинг акций США: ТОП инсайдерских покупок среди менеджмента и акционеров🇺🇸

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях 2U Inc #TWOU.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях 2U Inc #TWOU.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

{kind=link}

👍7🤔2

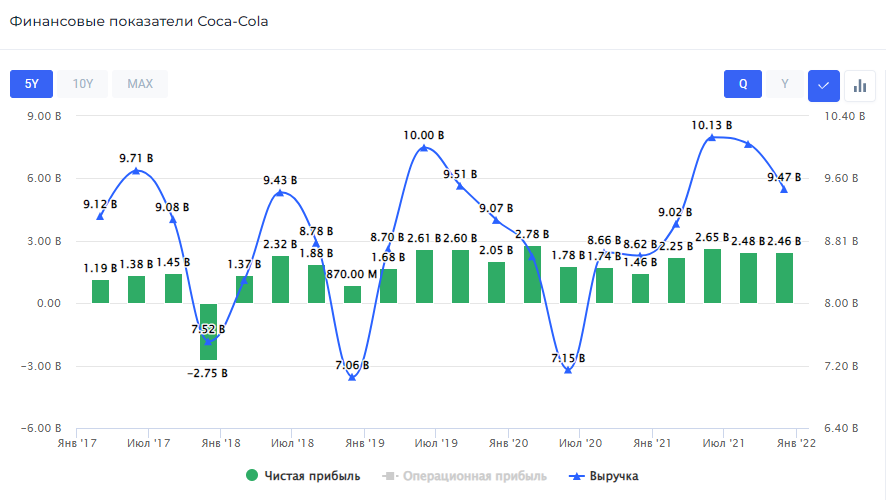

🥤Финансовые результаты Coca-Cola за 2021 г. Успешное восстановление

В 2021 г. компания закончила своё восстановление от влияния пандемии и получила $38,66 млрд выручки, что на 17% выше результатов за 2020 г. и на 3,73% выше, чем в 2019 г. Рост объясняется повышением средней цены продукции на 6% на фоне высокой инфляции и увеличения объёмов продаж сегмента концентратов на 9% по причине того, что течение пандемии замедлилось.

Чистая прибыль Coca-Cola выросла на 26% – до $9,77, несмотря на рост себестоимости продукции и увеличение операционных расходов. Основными драйверами роста чистой прибыли стали более высокая выручка и дополнительный доход от операций и активов. Это, в свою очередь привело к росту свободного денежного потока на 29,9% – до $11,26 млрд.

Дивиденды & обратный выкуп акций

Компания стабильно выплачивает дивиденды, при этом повышая их каждый год на протяжении последних 59 лет. Coca-Cola является одним из «дивидендных аристократов» США. В 2021 г. был выплачен общий дивиденд суммой в $1,68 на акцию, дивдоходность на уровне 3,11%. Стоит отметить, что годовая дивидендная доходность акций компании с 2015 г. выше 3% при средней дивдоходности американского рынка на уровне 2%.

Из-за того, что в 2021 г. компания завершала своё восстановление руководством компании было принято решение не производить обратный выкуп собственных акций. Текущая программа байбэка имеет объём в $10 млрд или 3,82% от рыночной капитализации компании.

Комментарий

The Coca-Cola Company опубликовала отличный годовой отчёт. Ей удалось всего за год оправиться от влияния пандемии и справиться с дополнительным давлением со стороны инфляции и превзойти прогнозы аналитиков по основным финансовым показателям.

Несмотря на то, что Coca-Cola стабильно платит дивиденды, может переложить инфляцию на потребителей, имеет отрицательную долговую нагрузку и высокую рентабельность капитала, мы не видим дальнейших перспектив компании. Кроме этого, компания дорого оценивается по основным мультипликаторам, тот же P/E равен 26,7х. #KO #аналитика

С уважением, команда аналитического сервиса Finrange!

В 2021 г. компания закончила своё восстановление от влияния пандемии и получила $38,66 млрд выручки, что на 17% выше результатов за 2020 г. и на 3,73% выше, чем в 2019 г. Рост объясняется повышением средней цены продукции на 6% на фоне высокой инфляции и увеличения объёмов продаж сегмента концентратов на 9% по причине того, что течение пандемии замедлилось.

Чистая прибыль Coca-Cola выросла на 26% – до $9,77, несмотря на рост себестоимости продукции и увеличение операционных расходов. Основными драйверами роста чистой прибыли стали более высокая выручка и дополнительный доход от операций и активов. Это, в свою очередь привело к росту свободного денежного потока на 29,9% – до $11,26 млрд.

Дивиденды & обратный выкуп акций

Компания стабильно выплачивает дивиденды, при этом повышая их каждый год на протяжении последних 59 лет. Coca-Cola является одним из «дивидендных аристократов» США. В 2021 г. был выплачен общий дивиденд суммой в $1,68 на акцию, дивдоходность на уровне 3,11%. Стоит отметить, что годовая дивидендная доходность акций компании с 2015 г. выше 3% при средней дивдоходности американского рынка на уровне 2%.

Из-за того, что в 2021 г. компания завершала своё восстановление руководством компании было принято решение не производить обратный выкуп собственных акций. Текущая программа байбэка имеет объём в $10 млрд или 3,82% от рыночной капитализации компании.

Комментарий

The Coca-Cola Company опубликовала отличный годовой отчёт. Ей удалось всего за год оправиться от влияния пандемии и справиться с дополнительным давлением со стороны инфляции и превзойти прогнозы аналитиков по основным финансовым показателям.

Несмотря на то, что Coca-Cola стабильно платит дивиденды, может переложить инфляцию на потребителей, имеет отрицательную долговую нагрузку и высокую рентабельность капитала, мы не видим дальнейших перспектив компании. Кроме этого, компания дорого оценивается по основным мультипликаторам, тот же P/E равен 26,7х. #KO #аналитика

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍12

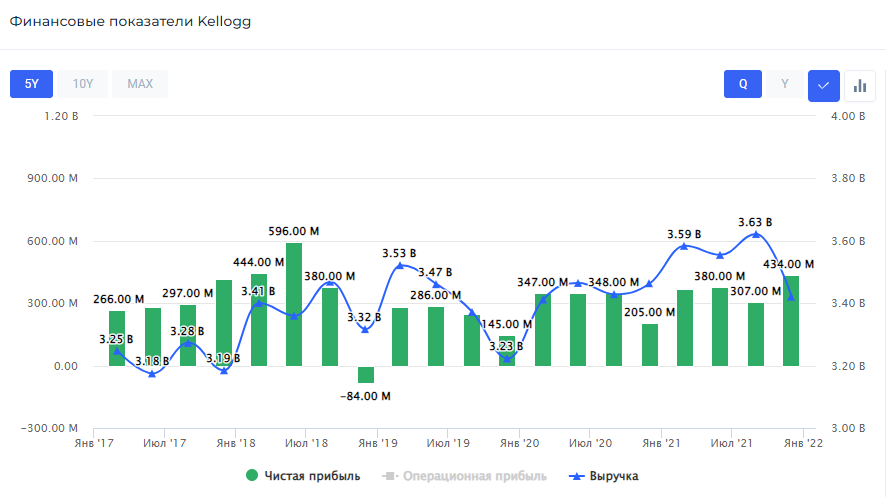

🍪Финансовые результаты Kellogg за 2021 г. Проблемы с профсоюзами

Kellogg Company – американская компания, известный производитель сухих завтраков и продуктов питания быстрого приготовления. Владеет такими популярными брендами как Pringles, Cheez-It, Special K, EGGO, Любятово и др.

В 2021 г. компания получила $14,18 млрд выручки, прирост относительно 2020 г., вызванный повышением средней цены на продукцию, составил 3%.

Чистая прибыль Kellogg выросла на 18,28% по сравнению с 2020 г. и составила $1,5 млрд. Основным драйвером роста стала переоценка стоимости пенсионных планов, которая была частично снижена проблемами с цепочками поставок, забастовками и пожаром на фабрике. Свободный денежный поток составил $1,15 млрд за счёт снижения денежного потока от операционной деятельности на 14,07% до $1,71 млрд и роста капитальных затрат на 9,5% до $553 млн.

Дивиденды & обратный выкуп акций

Kellogg стабильно выплачивает дивиденды на протяжении более 30 лет. Совет директоров компании рекомендовал выплатить в I кв. 2022 г. дивиденд размером в $0,58 на акцию, дивдоходность на уровне 0,9%. Также компанией был произведён обратный выкуп собственных акций объёмом в $240 млн – это 1% от капитализации.

Комментарий

За сутки после публикации отчёта акции компании выросли на 3,1%, став лидером дня в индексе S&P 500 за счёт того, что компания смогла значительно превзойти консенсус-прогнозы аналитиков. Однако вскоре этот рост замедлился, потому что ожидается, что текущая обстановка в мире негативно скажется на компании. Остаются проблемы с поставками и растёт уровень инфляции, который сказывается на себестоимости.

Более того, забастовки рабочих охватили почти 20% бизнеса производителя хлопьев, и около 1400 рабочих потребовали повышения заработной платы и дополнительных льгот в условиях ужесточения рынка труда – это всё окажет давление на рентабельность бизнеса. Мы не считаем, что у компании есть перспективы для развития и поэтому не видим возможности для включения акций Kellogg в наш портфель, даже несмотря на то, что годовой отчёт оказался довольно хорошим. #K #аналитика

С уважением, команда аналитического сервиса Finrange!

Kellogg Company – американская компания, известный производитель сухих завтраков и продуктов питания быстрого приготовления. Владеет такими популярными брендами как Pringles, Cheez-It, Special K, EGGO, Любятово и др.

В 2021 г. компания получила $14,18 млрд выручки, прирост относительно 2020 г., вызванный повышением средней цены на продукцию, составил 3%.

Чистая прибыль Kellogg выросла на 18,28% по сравнению с 2020 г. и составила $1,5 млрд. Основным драйвером роста стала переоценка стоимости пенсионных планов, которая была частично снижена проблемами с цепочками поставок, забастовками и пожаром на фабрике. Свободный денежный поток составил $1,15 млрд за счёт снижения денежного потока от операционной деятельности на 14,07% до $1,71 млрд и роста капитальных затрат на 9,5% до $553 млн.

Дивиденды & обратный выкуп акций

Kellogg стабильно выплачивает дивиденды на протяжении более 30 лет. Совет директоров компании рекомендовал выплатить в I кв. 2022 г. дивиденд размером в $0,58 на акцию, дивдоходность на уровне 0,9%. Также компанией был произведён обратный выкуп собственных акций объёмом в $240 млн – это 1% от капитализации.

Комментарий

За сутки после публикации отчёта акции компании выросли на 3,1%, став лидером дня в индексе S&P 500 за счёт того, что компания смогла значительно превзойти консенсус-прогнозы аналитиков. Однако вскоре этот рост замедлился, потому что ожидается, что текущая обстановка в мире негативно скажется на компании. Остаются проблемы с поставками и растёт уровень инфляции, который сказывается на себестоимости.

Более того, забастовки рабочих охватили почти 20% бизнеса производителя хлопьев, и около 1400 рабочих потребовали повышения заработной платы и дополнительных льгот в условиях ужесточения рынка труда – это всё окажет давление на рентабельность бизнеса. Мы не считаем, что у компании есть перспективы для развития и поэтому не видим возможности для включения акций Kellogg в наш портфель, даже несмотря на то, что годовой отчёт оказался довольно хорошим. #K #аналитика

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍9

Forwarded from Finrange.com | Дмитрий Баженов

📚«Манифест инвестора» Берстайна – руководство по подготовке к потрясениям и будущему финансовому успеху

«Ничто не превратит вас в нищего быстрее, чем ваши собственные эмоции» - о рисках чрезмерной эмоциональности и подверженности импульсам предупреждает автор Манифеста инвестора Уильям Бернстайн, одновременно направляя на более безопасный путь инвестирования – «ничто не сохранит ваши финансы надежнее, чем хладнокровный рассудок». В книге, выпущенной в 2009 года, даются рекомендации, как избежать потерь и получить максимальную прибыль в рамках обычного инвестирования, либо в ходе создания пенсионных сбережений.

Немного об авторе

Уильям Бернстайн – американский теоретик финансового мира, получивший в свое время докторскую степень по химии, посвятивший часть своей жизни медицине. Бывший невролог, задумавшись о создании надежной подушки безопасности и обеспеченной старости, погрузился с головой в изучение вопросов инвестирования. В результате глубокого анализа явлений финансового мира и поведения инвесторов, появилась серия бестселлеров, посвященных финансам, их управлению и инвестированию.

«Манифест инвестора» - пятая книга Бернстайна, посвященная популяризированному описанию теории распределения активов.

Помимо писательской деятельности, Уильям Бернстайн является редактором специализированного журнала Efficient Frontier и со-основателем компании, управляющей инвестициями Efficient Frontier Advisors LLC.

Манифест инвестора Бернстайна: о чем он?

Книга появилась в продаже, когда посткризисный шок еще не утих, и каждый инвестор задавался вопросами, как могло такое произойти, и что сделать, чтобы избежать или минимизировать потери. Пока Нассим Талеб вовсю использовал свою теорию «черный лебедей», извлекая из финансового кризиса максимум прибыли, Бернстайн внимательно наблюдал за происходящим и делал выводы.

Написанный на актуальную тему, Манифест сразу привлек внимание публики, войдя в серию бестселлеров Бернстайна.

В первых двух главах автор приглашает читателя разобраться в произошедшем, объясняет изменения рынков. Затем Бернстайн переходит к описанию путей по совершенствованию инвестиций – формированию оптимальной структуры портфеля, определения стратегии, правила выявления момента для входа и выхода из сделки.

👉Подробнее наш обзор на книгу «Манифест инвестора» и цитаты из неё – читайте здесь. #Книги #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

«Ничто не превратит вас в нищего быстрее, чем ваши собственные эмоции» - о рисках чрезмерной эмоциональности и подверженности импульсам предупреждает автор Манифеста инвестора Уильям Бернстайн, одновременно направляя на более безопасный путь инвестирования – «ничто не сохранит ваши финансы надежнее, чем хладнокровный рассудок». В книге, выпущенной в 2009 года, даются рекомендации, как избежать потерь и получить максимальную прибыль в рамках обычного инвестирования, либо в ходе создания пенсионных сбережений.

Немного об авторе

Уильям Бернстайн – американский теоретик финансового мира, получивший в свое время докторскую степень по химии, посвятивший часть своей жизни медицине. Бывший невролог, задумавшись о создании надежной подушки безопасности и обеспеченной старости, погрузился с головой в изучение вопросов инвестирования. В результате глубокого анализа явлений финансового мира и поведения инвесторов, появилась серия бестселлеров, посвященных финансам, их управлению и инвестированию.

«Манифест инвестора» - пятая книга Бернстайна, посвященная популяризированному описанию теории распределения активов.

Помимо писательской деятельности, Уильям Бернстайн является редактором специализированного журнала Efficient Frontier и со-основателем компании, управляющей инвестициями Efficient Frontier Advisors LLC.

Манифест инвестора Бернстайна: о чем он?

Книга появилась в продаже, когда посткризисный шок еще не утих, и каждый инвестор задавался вопросами, как могло такое произойти, и что сделать, чтобы избежать или минимизировать потери. Пока Нассим Талеб вовсю использовал свою теорию «черный лебедей», извлекая из финансового кризиса максимум прибыли, Бернстайн внимательно наблюдал за происходящим и делал выводы.

Написанный на актуальную тему, Манифест сразу привлек внимание публики, войдя в серию бестселлеров Бернстайна.

В первых двух главах автор приглашает читателя разобраться в произошедшем, объясняет изменения рынков. Затем Бернстайн переходит к описанию путей по совершенствованию инвестиций – формированию оптимальной структуры портфеля, определения стратегии, правила выявления момента для входа и выхода из сделки.

👉Подробнее наш обзор на книгу «Манифест инвестора» и цитаты из неё – читайте здесь. #Книги #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍5

📑Итоги недели в США: слабые прогнозы компаний приводят к снижению рынка

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» снизился на 1,49% против падения индекса S&P 500 на 1,58%. Фондовые рынки продолжили снижаться на более слабых прогнозах менеджмента американских компаний.

В числе лидеров падения были акции Crocs (-19,29%) – котировки упали после сильного отчёта, показатели которого превзошли прогнозы аналитиков. Менеджмент компании объявил о прекращении выкупа акций и дал более скромный прогноз на I кв. 2022 г.

Котировки Boston Beer (-12,55%) рухнули после очередного разочаровывающего отчёта и слабого прогноза менеджмента.

Акции Moderna (-9,66%) продолжали снижение после заявления главы компании о скором завершении пандемии коронавируса.

Тем временем, бумаги ритейлеров продолжили снижение на фоне опасений по поводу проблем в цепочке поставок. В результате, мы увидели снижение акций следующих компаний Gap (-8,78%), Williams-Sonoma (-8,96%),

В числе лидеров роста акции Cisco (+6,14%), подробности смотрите в нашем обзоре за II квартал 2022 финансового года. Кроме этого, на этой неделе мы разобрали отчёты Kellogg (+3,48%) и NVIDIA (-1,28%).

На следующей неделе ждём финансовые отчёты от таких компаний, как Home Depot, Agilent Technologies, Verisk Analytics, HollyFrontier, Alibaba Group, Autodesk, Moderna, Papa John's. Ещё больше корпоративных событий в нашем календаре для инвесторов. Завтра в США День президента – торги закрыты!

Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» снизился на 1,49% против падения индекса S&P 500 на 1,58%. Фондовые рынки продолжили снижаться на более слабых прогнозах менеджмента американских компаний.

В числе лидеров падения были акции Crocs (-19,29%) – котировки упали после сильного отчёта, показатели которого превзошли прогнозы аналитиков. Менеджмент компании объявил о прекращении выкупа акций и дал более скромный прогноз на I кв. 2022 г.

Котировки Boston Beer (-12,55%) рухнули после очередного разочаровывающего отчёта и слабого прогноза менеджмента.

Акции Moderna (-9,66%) продолжали снижение после заявления главы компании о скором завершении пандемии коронавируса.

Тем временем, бумаги ритейлеров продолжили снижение на фоне опасений по поводу проблем в цепочке поставок. В результате, мы увидели снижение акций следующих компаний Gap (-8,78%), Williams-Sonoma (-8,96%),

В числе лидеров роста акции Cisco (+6,14%), подробности смотрите в нашем обзоре за II квартал 2022 финансового года. Кроме этого, на этой неделе мы разобрали отчёты Kellogg (+3,48%) и NVIDIA (-1,28%).

На следующей неделе ждём финансовые отчёты от таких компаний, как Home Depot, Agilent Technologies, Verisk Analytics, HollyFrontier, Alibaba Group, Autodesk, Moderna, Papa John's. Ещё больше корпоративных событий в нашем календаре для инвесторов. Завтра в США День президента – торги закрыты!

Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

👍11🤔1

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍4

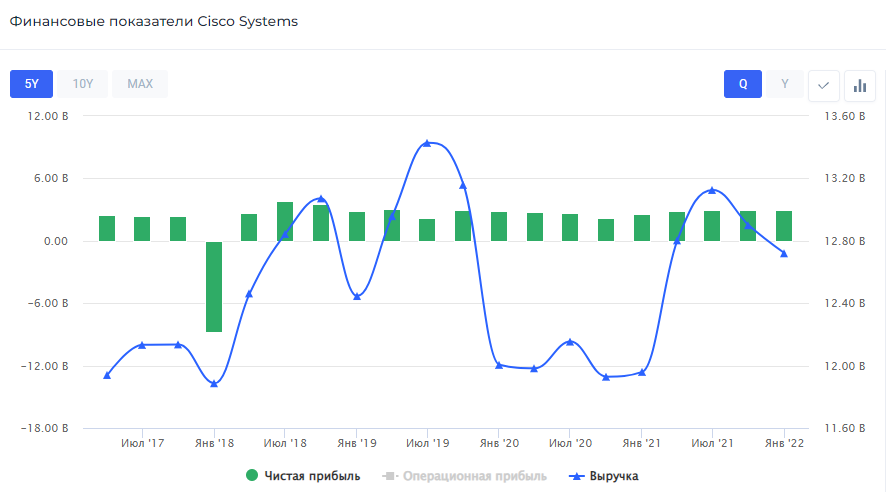

📞Финансовые результаты Cisco за II кв. 2022 г. Проблемы остались, но хуже не стало

Cisco Systems – американская компания международного уровня, занимающаяся производством и поставками сетевого оборудования для крупных компаний и телекоммуникационных предприятий.

Во II кв. 2022 финансового года компания получила $12,72 млрд выручки, что на 6,35% больше, чем в аналогичном квартале прошлого года. При этом, рост произошёл только за счёт продаж продукции, а выручка, полученная за оказание услуг, снизилась всего лишь на полпроцента. Выручка от продаж составила $9,35, что на 9,11% выше прошлогодних показателей.

Чистая прибыль компании вырос на 16,82% – до $2,97 млрд. Основными причинами стали рост выручки, сохранение оперативных расходов на том же уровне, а также за счёт незначительного прироста себестоимости продаж – всего 11,85% до $4,67 млрд. Денежный поток от операционной деятельности снизился на 17% по сравнению с аналогичным кварталом 2021 г. до $2,5 млрд.

Дивиденды & обратный выкуп акций

Компания на протяжении более 10 лет стабильно выплачивает дивиденды. За последние 5 лет рост составил весьма неплохие 48,48%. В этом квартале руководство компании повысило квартальный дивиденд на 3% до $0,38 на акцию, дивдоходность на уровне 0,68%. Дата закрытия реестра акционеров назначена на 6 апреля 2022 г., последний день покупки – 4 апреля 2022 г.

Помимо этого, совет директоров компании утвердил новую программу обратного выкупа собственных акций, не имеющую определённой даты исполнения объёмом в $15 млрд или 6,53% от текущей рыночной капитализации компании. Общий объём всех действующих программ на данный момент составляет $18 млрд или 7,83% от капитализации компании.

Комментарий

Cisco Systems опубликовала сильный отчёт, после публикации которого, акции компании за сутки взлетели на 5,3%. Финансовые показатели превзошли прогнозы аналитиков, а также была утверждена новая программа buyback. Тем не менее, остаётся под вопросом поглощение компании-разработчика ПО Splunk. В случае, если сделка будет утверждена, то сумма покупки составит порядка $20 млрд.

Несмотря на продолжающиеся проблемы с цепочками поставок, компании всё же удалось выстоять и повысить основные финансовые показатели, что удаётся далеко не всем конкурентам. С точки зрения мультипликаторов, компанию от конкурентов отличает только чуть более низкий показатель P/E в 19,44х и более высокая рентабельность капитала на уровне 29,94% при среднем значении по отрасли на уровне 20,86%. Cisco Systems продолжает оставаться одним из крупнейших поставщиков сетевого оборудования, а руководство ожидает продолжение роста спроса на продукцию компании. #CSCO #аналитика

С уважением, команда аналитического сервиса Finrange!

Cisco Systems – американская компания международного уровня, занимающаяся производством и поставками сетевого оборудования для крупных компаний и телекоммуникационных предприятий.

Во II кв. 2022 финансового года компания получила $12,72 млрд выручки, что на 6,35% больше, чем в аналогичном квартале прошлого года. При этом, рост произошёл только за счёт продаж продукции, а выручка, полученная за оказание услуг, снизилась всего лишь на полпроцента. Выручка от продаж составила $9,35, что на 9,11% выше прошлогодних показателей.

Чистая прибыль компании вырос на 16,82% – до $2,97 млрд. Основными причинами стали рост выручки, сохранение оперативных расходов на том же уровне, а также за счёт незначительного прироста себестоимости продаж – всего 11,85% до $4,67 млрд. Денежный поток от операционной деятельности снизился на 17% по сравнению с аналогичным кварталом 2021 г. до $2,5 млрд.

Дивиденды & обратный выкуп акций

Компания на протяжении более 10 лет стабильно выплачивает дивиденды. За последние 5 лет рост составил весьма неплохие 48,48%. В этом квартале руководство компании повысило квартальный дивиденд на 3% до $0,38 на акцию, дивдоходность на уровне 0,68%. Дата закрытия реестра акционеров назначена на 6 апреля 2022 г., последний день покупки – 4 апреля 2022 г.

Помимо этого, совет директоров компании утвердил новую программу обратного выкупа собственных акций, не имеющую определённой даты исполнения объёмом в $15 млрд или 6,53% от текущей рыночной капитализации компании. Общий объём всех действующих программ на данный момент составляет $18 млрд или 7,83% от капитализации компании.

Комментарий

Cisco Systems опубликовала сильный отчёт, после публикации которого, акции компании за сутки взлетели на 5,3%. Финансовые показатели превзошли прогнозы аналитиков, а также была утверждена новая программа buyback. Тем не менее, остаётся под вопросом поглощение компании-разработчика ПО Splunk. В случае, если сделка будет утверждена, то сумма покупки составит порядка $20 млрд.

Несмотря на продолжающиеся проблемы с цепочками поставок, компании всё же удалось выстоять и повысить основные финансовые показатели, что удаётся далеко не всем конкурентам. С точки зрения мультипликаторов, компанию от конкурентов отличает только чуть более низкий показатель P/E в 19,44х и более высокая рентабельность капитала на уровне 29,94% при среднем значении по отрасли на уровне 20,86%. Cisco Systems продолжает оставаться одним из крупнейших поставщиков сетевого оборудования, а руководство ожидает продолжение роста спроса на продукцию компании. #CSCO #аналитика

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍5

💻Финансовые результаты NVIDIA за 2021 г. Игра стоит свеч?

NVIDIA – американская технологическая компания, разработчик графических процессоров и систем.

В 2021 г. компания получила на 61,4% больше выручки относительно 2020 г. – $26,91 млрд. Основными сегментами роста стали сегменты игровой графики и дата центров, где прирост составил 61% и 58% соответственно. Причиной повышенного спроса на игровые видеокарты стал ажиотаж вокруг новой 30 серии графических процессоров, половина представителей вышла в 2021 г. и расширила поддержку технологии трассировки лучей в ряде игр. Дата центры получили больше выручки за счёт релиза новой версии AI Enterprise для работы с ИИ и анализа данных и развития партнёрства с Microsoft Azure и Meta.

Чистая прибыль компании выросла на 125,12% год к году за счёт сильного роста выручки, который частично компенсировал рост расходов на разработку на 34,25% и рост себестоимости продаж почти вдвое. Таким образом, чистая прибыль компании составила $9,75 млрд. Свободный денежный поток также увеличился почти вдвое до $8,05 – прирост за год составил 72,1%, за счёт сильно роста операционного потока и снижения капитальных расходов на 13,48%.

Дивиденды NVIDIA

NVIDIA на протяжении 10 лет непрерывно выплачивает дивиденды. Совет директоров рекомендовал в I кв. 2022 г. выплатить дивиденд размером в $0,4 на акцию, дивдоходность – 0,15%. Дата закрытия реестра акционеров назначена на 3 марта 2022 г., последний день покупки – 1 марта 2022 г.

Комментарий

По итогам года, компания показала рекордные результаты на фоне роста цен на продукцию при сохраняющемся высоком спросе. В частности, со стороны майнеров, выкупающих графические процессоры моментально. Некоторые из карт серии RTX 30 были анонсированы уже в этом году, а явных конкурентов на рынке, на данный момент не наблюдается.

Более того, NVIDIA продолжает преуспевать в сегменте дата-центров. В 2021 г. исследователи Стэнфордского университета установили мировой рекорд по расшифровке генома ДНК человека, используя оборудование именно от NVIDIA. Что касается области ИИ, то здесь компания превосходит своего главного конкурента – AMD, предлагая более эффективные решения.

Это всё объясняет тот факт, что инвесторов не пугает мультипликатор P/E равный 61,5х, что довольно высоко даже для IT сферы, который говорит о том, что акции компании сильно переоценены. Инвесторы чувствуют конкурентное превосходство компании и возможность дальнейшего успешного развития, а аналитики сохраняют положительные взгляды относительно будущего компании. #NVDA #аналитика

С уважением, команда аналитического сервиса Finrange!

NVIDIA – американская технологическая компания, разработчик графических процессоров и систем.

В 2021 г. компания получила на 61,4% больше выручки относительно 2020 г. – $26,91 млрд. Основными сегментами роста стали сегменты игровой графики и дата центров, где прирост составил 61% и 58% соответственно. Причиной повышенного спроса на игровые видеокарты стал ажиотаж вокруг новой 30 серии графических процессоров, половина представителей вышла в 2021 г. и расширила поддержку технологии трассировки лучей в ряде игр. Дата центры получили больше выручки за счёт релиза новой версии AI Enterprise для работы с ИИ и анализа данных и развития партнёрства с Microsoft Azure и Meta.

Чистая прибыль компании выросла на 125,12% год к году за счёт сильного роста выручки, который частично компенсировал рост расходов на разработку на 34,25% и рост себестоимости продаж почти вдвое. Таким образом, чистая прибыль компании составила $9,75 млрд. Свободный денежный поток также увеличился почти вдвое до $8,05 – прирост за год составил 72,1%, за счёт сильно роста операционного потока и снижения капитальных расходов на 13,48%.

Дивиденды NVIDIA

NVIDIA на протяжении 10 лет непрерывно выплачивает дивиденды. Совет директоров рекомендовал в I кв. 2022 г. выплатить дивиденд размером в $0,4 на акцию, дивдоходность – 0,15%. Дата закрытия реестра акционеров назначена на 3 марта 2022 г., последний день покупки – 1 марта 2022 г.

Комментарий

По итогам года, компания показала рекордные результаты на фоне роста цен на продукцию при сохраняющемся высоком спросе. В частности, со стороны майнеров, выкупающих графические процессоры моментально. Некоторые из карт серии RTX 30 были анонсированы уже в этом году, а явных конкурентов на рынке, на данный момент не наблюдается.

Более того, NVIDIA продолжает преуспевать в сегменте дата-центров. В 2021 г. исследователи Стэнфордского университета установили мировой рекорд по расшифровке генома ДНК человека, используя оборудование именно от NVIDIA. Что касается области ИИ, то здесь компания превосходит своего главного конкурента – AMD, предлагая более эффективные решения.

Это всё объясняет тот факт, что инвесторов не пугает мультипликатор P/E равный 61,5х, что довольно высоко даже для IT сферы, который говорит о том, что акции компании сильно переоценены. Инвесторы чувствуют конкурентное превосходство компании и возможность дальнейшего успешного развития, а аналитики сохраняют положительные взгляды относительно будущего компании. #NVDA #аналитика

С уважением, команда аналитического сервиса Finrange!

👍7

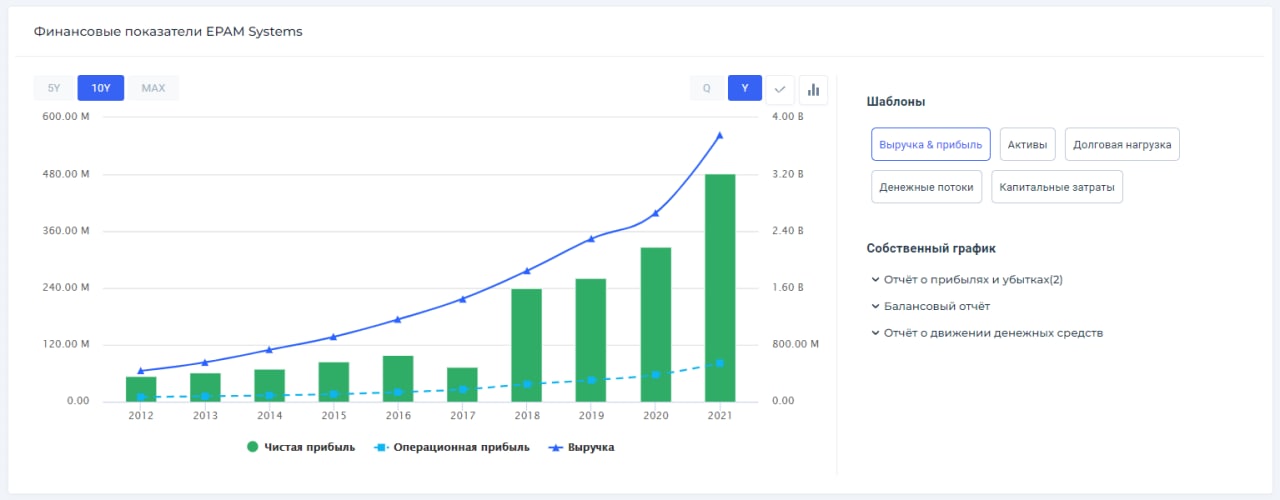

🖥Финансовые результаты EPAM Systems за 2021 г. Стоит ли воспользоваться распродажей?

EPAM Systems – американская IT-компания, занимающаяся разработкой заказного программного обеспечения, специализируется на консалтинге. На текущий момент компания сотрудничает с более чем 160 технологическими компаниями в более чем 40 странах по всему миру.

Финансовые результаты

В 2021 г. компания получила на 41,3% больше выручки по сравнению с 2020 г. – $3,76 млрд. За исключением изменений курса валют прирост составил 39,9%, при этом около 4,3% от этого изменения привнесли поглощения других компаний. Лидирующими сегментами роста для компании стали сегменты путешествий и клиентского ПО, финансовых сервисов и развивающихся отраслей, где прирост год к году составил 62% в первой и по 53% в двух остальных.

Лидерами роста в географическом плане стали Азиатско-Тихоокеанский и Европейский регионы. Наибольший процент от общей выручки компании приносит сегмент финансовых продуктов, доля которого составила в 2021 г. 22,57%. В 2022 г. компания ожидает получить выручки как минимум на 37% больше (органический рост выручки в 2021 г.) – $5,15 млрд.

Чистая прибыль на фоне столь значительного скачка выручки также выросла – прирост относительного прошлого года составил 47,22% – до $481,65 млн. Такого результата удалось добиться даже несмотря на сильный рост себестоимости на 43,38% и операционных расходов на 33,83% – мощный прирост выручки и сохранение налоговой ставки 2020 г. перекрыли это увеличение.

Комментарий

Даже несмотря на то, что EPAM Systems опубликовала отличные результаты, мы не считаем данную компанию привлекательной для инвестиций в данный момент. Компания по мультипликатору P/E оценивается дорого – 54,5х. При этом, с начала 2022 г. акции компании упали на 40%. Тем не менее, EPAM продолжает удерживать высокие темпы роста на фоне высокого спроса на IT-услуги. #EPAM

С уважением, команда аналитического сервиса Finrange!

EPAM Systems – американская IT-компания, занимающаяся разработкой заказного программного обеспечения, специализируется на консалтинге. На текущий момент компания сотрудничает с более чем 160 технологическими компаниями в более чем 40 странах по всему миру.

Финансовые результаты

В 2021 г. компания получила на 41,3% больше выручки по сравнению с 2020 г. – $3,76 млрд. За исключением изменений курса валют прирост составил 39,9%, при этом около 4,3% от этого изменения привнесли поглощения других компаний. Лидирующими сегментами роста для компании стали сегменты путешествий и клиентского ПО, финансовых сервисов и развивающихся отраслей, где прирост год к году составил 62% в первой и по 53% в двух остальных.

Лидерами роста в географическом плане стали Азиатско-Тихоокеанский и Европейский регионы. Наибольший процент от общей выручки компании приносит сегмент финансовых продуктов, доля которого составила в 2021 г. 22,57%. В 2022 г. компания ожидает получить выручки как минимум на 37% больше (органический рост выручки в 2021 г.) – $5,15 млрд.

Чистая прибыль на фоне столь значительного скачка выручки также выросла – прирост относительного прошлого года составил 47,22% – до $481,65 млн. Такого результата удалось добиться даже несмотря на сильный рост себестоимости на 43,38% и операционных расходов на 33,83% – мощный прирост выручки и сохранение налоговой ставки 2020 г. перекрыли это увеличение.

Комментарий

Даже несмотря на то, что EPAM Systems опубликовала отличные результаты, мы не считаем данную компанию привлекательной для инвестиций в данный момент. Компания по мультипликатору P/E оценивается дорого – 54,5х. При этом, с начала 2022 г. акции компании упали на 40%. Тем не менее, EPAM продолжает удерживать высокие темпы роста на фоне высокого спроса на IT-услуги. #EPAM

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍4

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍5

На СПБ Бирже сегодня не проводятся торги ценными бумагами. 3 марта торги будут возобновлены, о расписании торгов площадка сообщит позже.

🗣С уважением, команда аналитического сервиса Finrange!

🗣С уважением, команда аналитического сервиса Finrange!

👍4

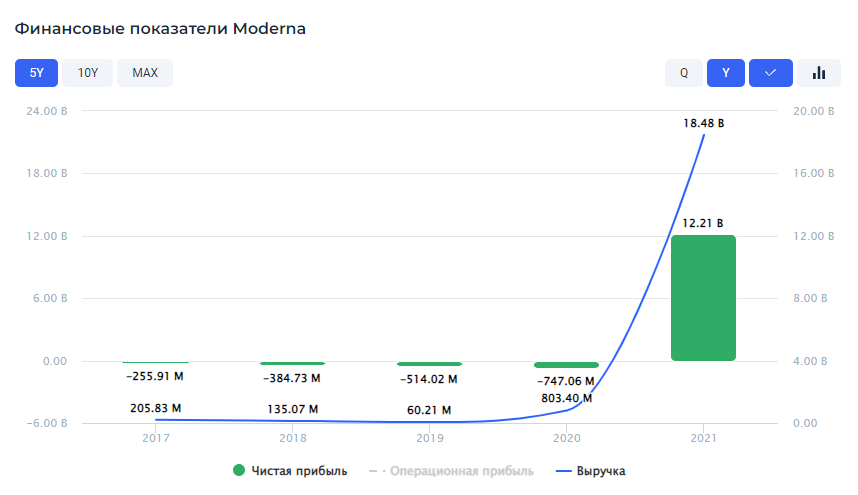

💉Финансовые результаты Moderna за 2021 г.

Moderna – американская биотехнологическая компания, занимающаяся разработкой средств на основе матричной РНК, основанная в 2010 г.

В 2021 г. компания получила выручку, значительно превосходящую показатели всех прошлых лет – $18,47 млрд против $803 млн в 2020 г. Выручка, полученная от поставок вакцины от COVID-19 составила около $17,7 млрд – в 2021 г. компанией было поставлено 807 млн доз. Операционные расходы выросли на 230,46% – до $5,18 млрд.

Чистая прибыль компании составила – $12,2 млрд против чистого убытка в $747 млн в 2020 г. На фоне сильного роста выручки соответственно вырос и свободный денежный поток – прирост в 580,61% год к году до $13,34 млрд.

Дивиденды & Обратный выкуп акций

Компания не выплачивает дивиденды, делая упор на программы обратного выкупа собственных акций. Так, в августе 2021 г. советом директоров была утверждена программа объёмом в $1 млрд или 1,5% от капитализации компании, которая была исполнена до конца января 2022 г. Руководство компания также объявило об авторизации новой программы байбэка объёмом в $3 млрд или 4,5% от текущей рыночной капитализации Moderna без срока исполнения.

Комментарий

2021 г. оказался невероятно успешным для компании всего лишь из-за разработки одной вакцины. Более того, руководство компании заявляло, что пандемия подходит к концу, а это означает лишь то, что самый ходовой продукт компании станет поставляться в меньших объёмах. Дополнительное давление оказывает постоянно растущая конкуренция. Компания является не самой перспективной для включения в портфель до возможного появления на рынке другого прорывного продукта, который бы обеспечил ей конкурентное преимущество. #MRNA #обзор

С уважением, команда аналитического сервиса Finrange!

Moderna – американская биотехнологическая компания, занимающаяся разработкой средств на основе матричной РНК, основанная в 2010 г.

В 2021 г. компания получила выручку, значительно превосходящую показатели всех прошлых лет – $18,47 млрд против $803 млн в 2020 г. Выручка, полученная от поставок вакцины от COVID-19 составила около $17,7 млрд – в 2021 г. компанией было поставлено 807 млн доз. Операционные расходы выросли на 230,46% – до $5,18 млрд.

Чистая прибыль компании составила – $12,2 млрд против чистого убытка в $747 млн в 2020 г. На фоне сильного роста выручки соответственно вырос и свободный денежный поток – прирост в 580,61% год к году до $13,34 млрд.

Дивиденды & Обратный выкуп акций

Компания не выплачивает дивиденды, делая упор на программы обратного выкупа собственных акций. Так, в августе 2021 г. советом директоров была утверждена программа объёмом в $1 млрд или 1,5% от капитализации компании, которая была исполнена до конца января 2022 г. Руководство компания также объявило об авторизации новой программы байбэка объёмом в $3 млрд или 4,5% от текущей рыночной капитализации Moderna без срока исполнения.

Комментарий

2021 г. оказался невероятно успешным для компании всего лишь из-за разработки одной вакцины. Более того, руководство компании заявляло, что пандемия подходит к концу, а это означает лишь то, что самый ходовой продукт компании станет поставляться в меньших объёмах. Дополнительное давление оказывает постоянно растущая конкуренция. Компания является не самой перспективной для включения в портфель до возможного появления на рынке другого прорывного продукта, который бы обеспечил ей конкурентное преимущество. #MRNA #обзор

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍3🤔1

СПБ Биржа сообщила, что сегодня торгов ценными бумагами в режиме основных торгов не будет. Планирует возобновить биржевые торги ценными бумагами 7 марта 2022 г.

С уважением, команда аналитического сервиса Finrange!

С уважением, команда аналитического сервиса Finrange!

😱4👍3👎1

👍4

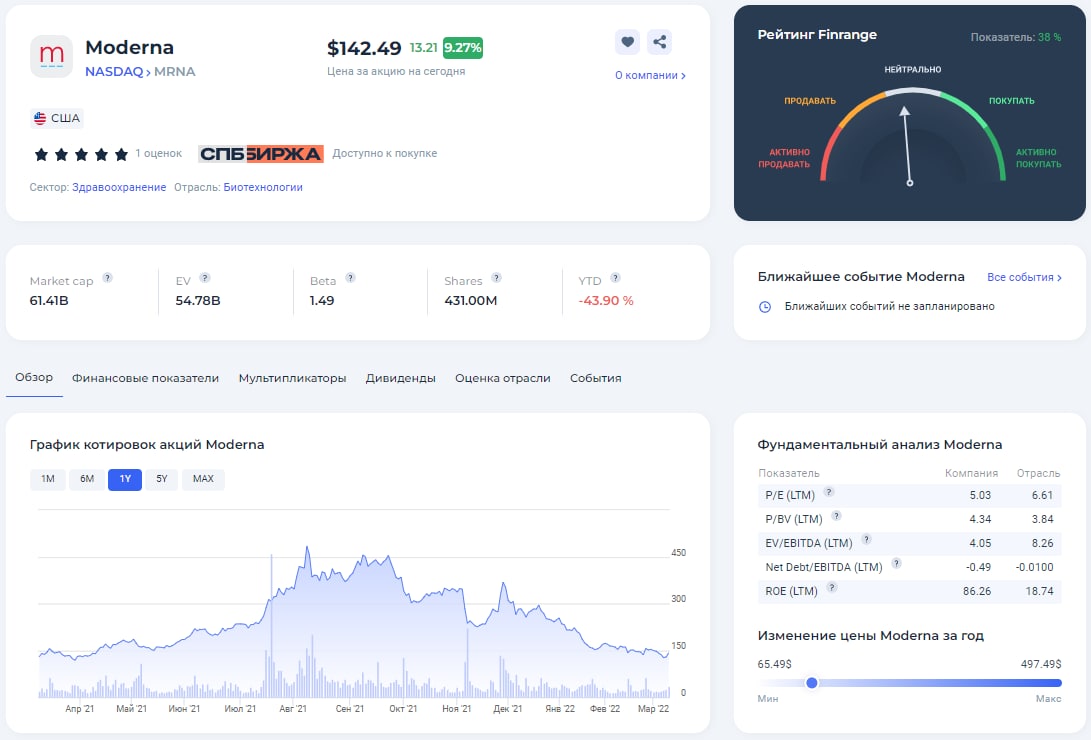

📈Акции Moderna выросли +10%. Как один комментарий на CNBC сдвинул котировки

Котировки Moderna на вчерашних торгах выросли более чем на 10% после того, как известный финансовый обозреватель, блогер и комментатор CNBC Джош Браун, сообщил о покупке им акций биотехнологической компании.

В интервью на CNBC Браун заявил, что Moderna недооценена и имеет хороший потенциал, по сравнению с другими биотехнологическими компаниями. Он считает, что любая новость о коронавирусе или новом Covid-бустере приведёт к росту котировок до $200 за акцию.

Да, 2021 г. оказался невероятно успешным для компании, но благодаря разработке лишь одной вакцины от COVID-19. У Moderna есть вакцины и перспективные проекты, находящиеся в разработке.

При этом, Moderna планирует построить в Кении завод по производству вакцин, включая вакцины от COVID-19, стоимостью $500 млн. По данным компании, планируется выпуск 500 млн доз вакцин в год. Производство вакцины от COVID-19 планируется начать в 2023 г.

Тем не менее, мы не считаем компанию перспективной для включения в свой портфель в 2022 г. до возможного появления на рынке другого прорывного продукта, который бы обеспечил компании конкурентное преимущество. Подробнее писали в обзоре. #MRNA

С уважением, команда аналитического сервиса Finrange!

Котировки Moderna на вчерашних торгах выросли более чем на 10% после того, как известный финансовый обозреватель, блогер и комментатор CNBC Джош Браун, сообщил о покупке им акций биотехнологической компании.

В интервью на CNBC Браун заявил, что Moderna недооценена и имеет хороший потенциал, по сравнению с другими биотехнологическими компаниями. Он считает, что любая новость о коронавирусе или новом Covid-бустере приведёт к росту котировок до $200 за акцию.

Да, 2021 г. оказался невероятно успешным для компании, но благодаря разработке лишь одной вакцины от COVID-19. У Moderna есть вакцины и перспективные проекты, находящиеся в разработке.

При этом, Moderna планирует построить в Кении завод по производству вакцин, включая вакцины от COVID-19, стоимостью $500 млн. По данным компании, планируется выпуск 500 млн доз вакцин в год. Производство вакцины от COVID-19 планируется начать в 2023 г.

Тем не менее, мы не считаем компанию перспективной для включения в свой портфель в 2022 г. до возможного появления на рынке другого прорывного продукта, который бы обеспечил компании конкурентное преимущество. Подробнее писали в обзоре. #MRNA

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍9

Forwarded from Finrange.com | Дмитрий Баженов

🚀Пока российский фондовый рынок был закрыт, мы продолжали работать...

И посмотрите, что мы сделали с нашим сервисом по анализу российских и иностранных акций. Теперь анализировать компании стало на много удобнее.

👉Предлагаем вам перейти в карточку компании и оценить все возможности нашего аналитического сервиса на примере Apple.

🗣 Оставьте пожалуйста свои впечатления в комментариях. Ещё пару штрихов и будет пушка) С уважением, команда аналитического сервиса Finrange!👇

И посмотрите, что мы сделали с нашим сервисом по анализу российских и иностранных акций. Теперь анализировать компании стало на много удобнее.

👉Предлагаем вам перейти в карточку компании и оценить все возможности нашего аналитического сервиса на примере Apple.

🗣 Оставьте пожалуйста свои впечатления в комментариях. Ещё пару штрихов и будет пушка) С уважением, команда аналитического сервиса Finrange!👇

👍3🔥2