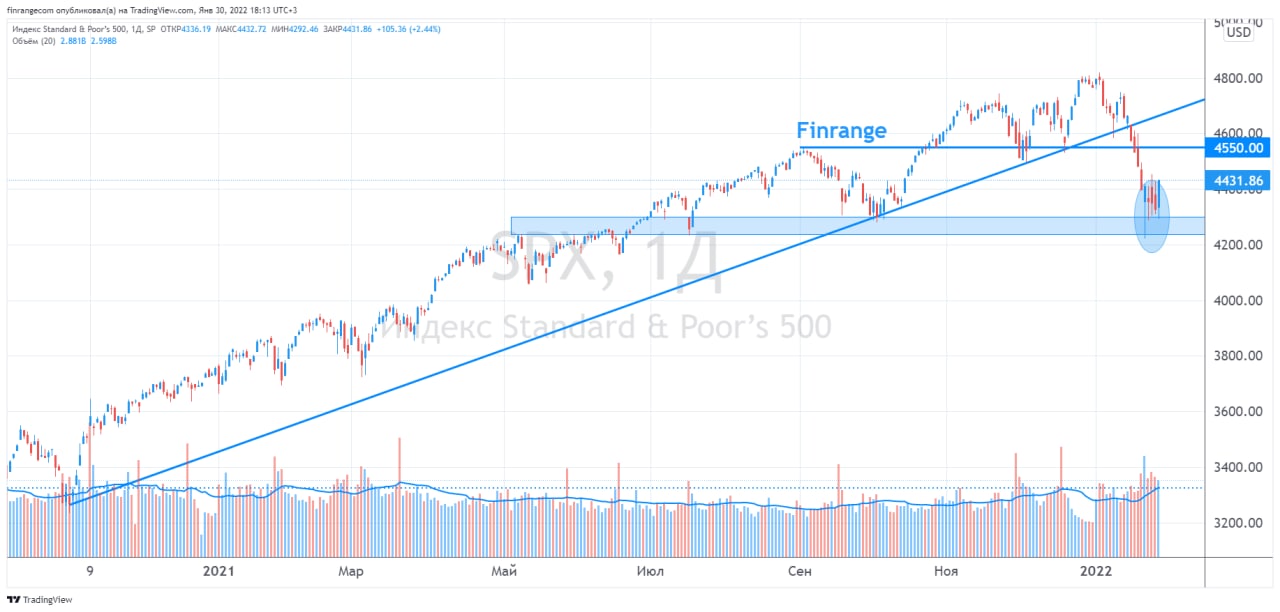

🇺🇸Американские акции отскакивают после ужесточения политики ФРС

На этой неделе индекс S&P 500 обновил локальные минимумы и затем закрылся в плюс 0,77%, несмотря на ужесточение денежно-кредитной политики ФРС.

По итогам заседания ФРС, регулятор сообщил о завершении QE уже в марте 2022 г, после чего, может начать повышение процентных ставок. При этом Фердрезерв не исключает повышения ключевой ставки на каждом последующем заседании. Соответственно, количество повышений может быть больше 4-х раз – столько, ранее закладывал рынок.

Но самое опасное, что сказал ФРС – это сокращение баланса. В 2018 г. это привело к сильной коррекции американского фондового рынка. Однако, регулятор еще не принял решения о сроках и темпах сокращения баланса.

Учитывая сильную экономику США, мы считаем, что несколько повышений подряд не приведёт к каким-то последствиям для компаний и финансового рынка. Только, если ну будет существенно увеличен шаг поднятия ставки. Поэтому скорее всего, американские акции отскочили в конце этой недели и могут расти ещё до завершения QE.

Тем временем, наш «Стоимостной портфель США» прибавил +1,16%. Мы продолжаем покупать акции компаний с низкой долговой нагрузкой, положительным свободным денежным потоком по приемлемым оценочным мультипликаторам.

За эти две недели, мы купли акции двух качественных компаний с потенциалом роста +30%. А также планируем увеличить долю в одной биотехнологической и IT компании.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

На этой неделе индекс S&P 500 обновил локальные минимумы и затем закрылся в плюс 0,77%, несмотря на ужесточение денежно-кредитной политики ФРС.

По итогам заседания ФРС, регулятор сообщил о завершении QE уже в марте 2022 г, после чего, может начать повышение процентных ставок. При этом Фердрезерв не исключает повышения ключевой ставки на каждом последующем заседании. Соответственно, количество повышений может быть больше 4-х раз – столько, ранее закладывал рынок.

Но самое опасное, что сказал ФРС – это сокращение баланса. В 2018 г. это привело к сильной коррекции американского фондового рынка. Однако, регулятор еще не принял решения о сроках и темпах сокращения баланса.

Учитывая сильную экономику США, мы считаем, что несколько повышений подряд не приведёт к каким-то последствиям для компаний и финансового рынка. Только, если ну будет существенно увеличен шаг поднятия ставки. Поэтому скорее всего, американские акции отскочили в конце этой недели и могут расти ещё до завершения QE.

Тем временем, наш «Стоимостной портфель США» прибавил +1,16%. Мы продолжаем покупать акции компаний с низкой долговой нагрузкой, положительным свободным денежным потоком по приемлемым оценочным мультипликаторам.

За эти две недели, мы купли акции двух качественных компаний с потенциалом роста +30%. А также планируем увеличить долю в одной биотехнологической и IT компании.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍7👎1

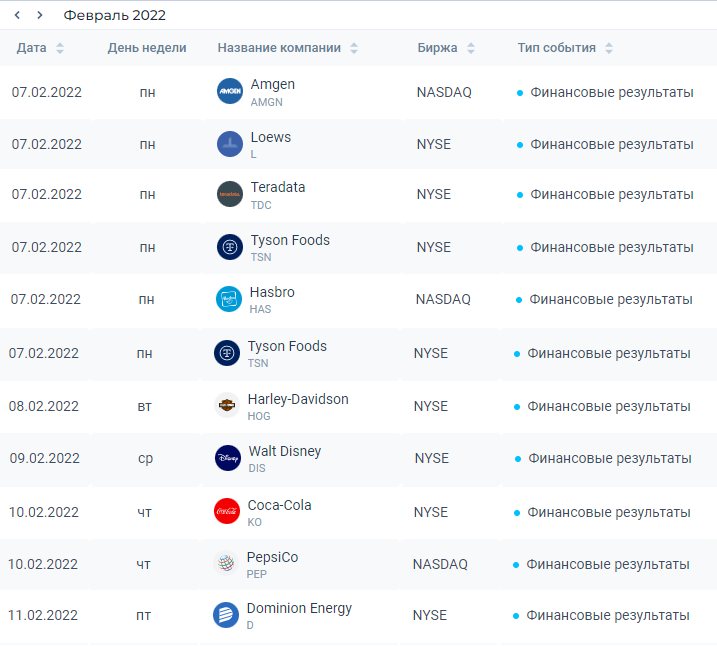

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍4

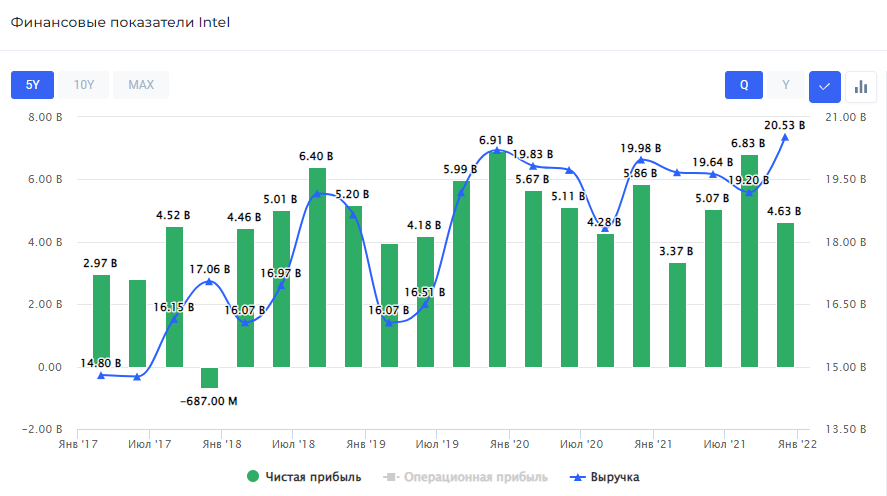

💻Финансовые результаты Intel за 2021 г. Проблемы с поставками останутся

Intel – американская компания, занимающаяся разработкой и производством электронных устройств и компьютерных компонентов.

Выручка компании за 2021 г. составила $79 млрд, увеличившись всего на 1% по сравнению с 2020 г. При этом, в 2021 г. Intel зафиксировала рекордную выручку в трёх сегментах: CCG, IOTG и MBLY. Во многом рост обусловлен повышенным спросом на облачные сервисы и комплектующие для ИИ.

Чистая прибыль Intel снизилась на 5% – до $19,9 млрд, причиной стал 10%-ный рост операционных расходов, вызванный, преимущественно, ростом затрат на улучшение технологий производства, позволивший сократить себестоимость 10-нм продукции за год на 30%.

Свободный денежный поток компании снизился на 46,23% – до $11,26 млрд. Такое сокращение обусловлено началом строительства новых заводов в Аризоне, на которое было выделено $20 млрд, а также ростом затрат на R&D. Также вполне вероятно, что $9,9 млрд, полученные от продажи сегмента NAND-памяти южнокорейской компании SK Hynix из-за высокой конкуренции в сегменте, могут быть направлены на модернизацию действующих предприятий.

Дивиденды & обратный выкуп акций

Intel на протяжении 30 лет стабильно выплачивает дивиденды. Несмотря на слабые результаты, совет директоров компании рекомендовал повысить в 2022 г. размер квартальных дивидендов на 5% – до $0,365 на акцию. Текущая дивидендная доходность составляет 0,71%. Дата закрытия реестра назначена на 7 февраля 2022 г.

В 2022 г. компанией также был произведён обратный выкуп собственных акций общей суммой в $2,42 млрд, что на 83% ниже, чем годом ранее из-за снижения FCF.

Комментарий

Компания показала слабые результаты по итогам 2021 г. Более того руководство Intel отметило, что проблемы с полупроводниками и поставками чипов всё ещё будут сохраняться в 2022 г., и могут затронуть 2023 г. Также было заявлено, что компания не может активно наращивать свои производственные мощности и поставлять больше продукции из-за негативного влияния сторонней продукции, которая испытывает серьёзные проблемы из-за нехватки чипов.

К тому же, руководство Intel снизило прогноз на I кв. 2022 г. Чистая прибыль на акцию была снижена на 7% с $0,86 до $0,8. Всё это в совокупности вызвало разочарование у инвесторов, в результате после отчёта акции Intel упали на 7,5%. Таким образом, мультипликатор P/E опустился ниже 10х. #INTC #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Intel – американская компания, занимающаяся разработкой и производством электронных устройств и компьютерных компонентов.

Выручка компании за 2021 г. составила $79 млрд, увеличившись всего на 1% по сравнению с 2020 г. При этом, в 2021 г. Intel зафиксировала рекордную выручку в трёх сегментах: CCG, IOTG и MBLY. Во многом рост обусловлен повышенным спросом на облачные сервисы и комплектующие для ИИ.

Чистая прибыль Intel снизилась на 5% – до $19,9 млрд, причиной стал 10%-ный рост операционных расходов, вызванный, преимущественно, ростом затрат на улучшение технологий производства, позволивший сократить себестоимость 10-нм продукции за год на 30%.

Свободный денежный поток компании снизился на 46,23% – до $11,26 млрд. Такое сокращение обусловлено началом строительства новых заводов в Аризоне, на которое было выделено $20 млрд, а также ростом затрат на R&D. Также вполне вероятно, что $9,9 млрд, полученные от продажи сегмента NAND-памяти южнокорейской компании SK Hynix из-за высокой конкуренции в сегменте, могут быть направлены на модернизацию действующих предприятий.

Дивиденды & обратный выкуп акций

Intel на протяжении 30 лет стабильно выплачивает дивиденды. Несмотря на слабые результаты, совет директоров компании рекомендовал повысить в 2022 г. размер квартальных дивидендов на 5% – до $0,365 на акцию. Текущая дивидендная доходность составляет 0,71%. Дата закрытия реестра назначена на 7 февраля 2022 г.

В 2022 г. компанией также был произведён обратный выкуп собственных акций общей суммой в $2,42 млрд, что на 83% ниже, чем годом ранее из-за снижения FCF.

Комментарий

Компания показала слабые результаты по итогам 2021 г. Более того руководство Intel отметило, что проблемы с полупроводниками и поставками чипов всё ещё будут сохраняться в 2022 г., и могут затронуть 2023 г. Также было заявлено, что компания не может активно наращивать свои производственные мощности и поставлять больше продукции из-за негативного влияния сторонней продукции, которая испытывает серьёзные проблемы из-за нехватки чипов.

К тому же, руководство Intel снизило прогноз на I кв. 2022 г. Чистая прибыль на акцию была снижена на 7% с $0,86 до $0,8. Всё это в совокупности вызвало разочарование у инвесторов, в результате после отчёта акции Intel упали на 7,5%. Таким образом, мультипликатор P/E опустился ниже 10х. #INTC #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍14

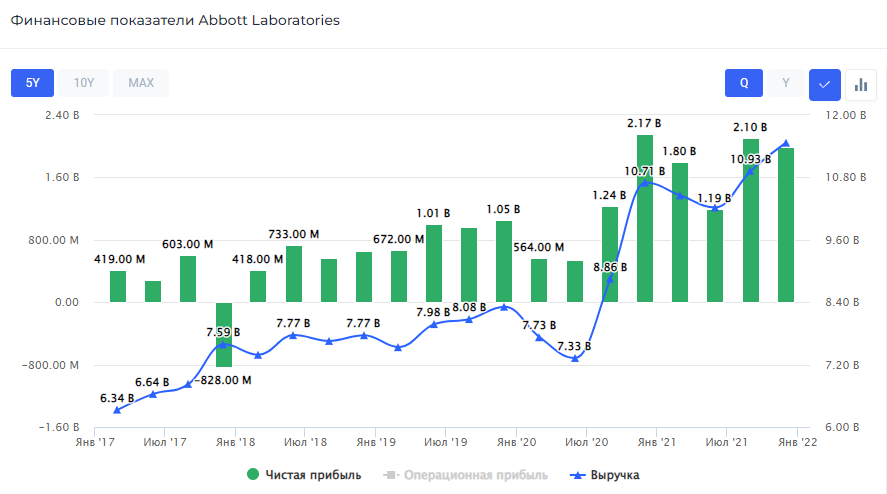

🔬Финансовые результаты Abbott Laboratories за 2021 г. Ковидная жила иссякает

Abbott Laboratories – американская химико-фармацевтическая компания, входящая в список компаний Fortune 500.

По итогам года Abbott Laboratories увеличила выручку на 22,9% по сравнению с прошлым – до $43,08 млрд. Основная выручка пришлась на сегмент диагностики, который увеличился на 44,8% – до $15,64 млрд. В значительной степени это связано с ростом объёмов экспресс-тестирований, а именно за счёт тестов на COVID-19. За их исключением рост выручки сегмента год к году составил 8,2%.

Существенный прирост в выручке обеспечил сегмент медицинских девайсов, рост которого по сравнению с 2020 г. составил 21,9% – до $14,37 млрд. Основной прирост связан с увеличением продаж продукции для лечения сердечной недостаточности, структурных заболеваний сердца и диабета.

Несмотря на то, что операционные расходы компании были повышены на 18,5% во многом из-за открытия новых центров обслуживания и увеличения расходов на новые исследования, чистая прибыль Abbott за 2021 г. увеличилась на 57,3% и составила $7,07 млрд. Тем не менее, чистая прибыль в IV кв. 2021 г. оказалась ниже на 8% – $1,99 млрд.

Дивиденды & обратный выкуп акций

Компания более 35 лет стабильно выплачивает дивиденды. В I кв. 2022 г. Совет директоров рекомендовал выплатить дивиденды в размере $0,47, повысив их на 4,4%. Дивдоходность на уровне 0,35%. Также совет директоров 10 декабря утвердил новую программу обратного выкупа акций объёмом в $5 млрд – 2,65% от текущей капитализации.

Комментарий

Отчёт компании имеет как плюсы, так и минусы. С одной стороны, годовая и квартальная выручка Abbott Laboratories оказалась выше прошлого года и прогнозов аналитиков, была утверждена новая программа buyback и сохраняется положительная динамика на фоне пандемии. C другой стороны, руководство отчётливо дало понять, что ожидает более слабые результаты на фоне угасания пандемии в 2022 г. В связи с этим, менеджмент понизил прогнозы по выручке и чистой прибыли на следующий год.

Тем не менее, мы считаем, что Abbott Laboratories всё ещё обладает достаточным потенциалом роста. Компания демонстрирует постоянный рост выручки и прибыли по сегментам медицинского оборудования и препаратов для лечения хронических заболеваний, которые распространены среди стареющего населения США и Европы – на основных рынках. #ABT #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Abbott Laboratories – американская химико-фармацевтическая компания, входящая в список компаний Fortune 500.

По итогам года Abbott Laboratories увеличила выручку на 22,9% по сравнению с прошлым – до $43,08 млрд. Основная выручка пришлась на сегмент диагностики, который увеличился на 44,8% – до $15,64 млрд. В значительной степени это связано с ростом объёмов экспресс-тестирований, а именно за счёт тестов на COVID-19. За их исключением рост выручки сегмента год к году составил 8,2%.

Существенный прирост в выручке обеспечил сегмент медицинских девайсов, рост которого по сравнению с 2020 г. составил 21,9% – до $14,37 млрд. Основной прирост связан с увеличением продаж продукции для лечения сердечной недостаточности, структурных заболеваний сердца и диабета.

Несмотря на то, что операционные расходы компании были повышены на 18,5% во многом из-за открытия новых центров обслуживания и увеличения расходов на новые исследования, чистая прибыль Abbott за 2021 г. увеличилась на 57,3% и составила $7,07 млрд. Тем не менее, чистая прибыль в IV кв. 2021 г. оказалась ниже на 8% – $1,99 млрд.

Дивиденды & обратный выкуп акций

Компания более 35 лет стабильно выплачивает дивиденды. В I кв. 2022 г. Совет директоров рекомендовал выплатить дивиденды в размере $0,47, повысив их на 4,4%. Дивдоходность на уровне 0,35%. Также совет директоров 10 декабря утвердил новую программу обратного выкупа акций объёмом в $5 млрд – 2,65% от текущей капитализации.

Комментарий

Отчёт компании имеет как плюсы, так и минусы. С одной стороны, годовая и квартальная выручка Abbott Laboratories оказалась выше прошлого года и прогнозов аналитиков, была утверждена новая программа buyback и сохраняется положительная динамика на фоне пандемии. C другой стороны, руководство отчётливо дало понять, что ожидает более слабые результаты на фоне угасания пандемии в 2022 г. В связи с этим, менеджмент понизил прогнозы по выручке и чистой прибыли на следующий год.

Тем не менее, мы считаем, что Abbott Laboratories всё ещё обладает достаточным потенциалом роста. Компания демонстрирует постоянный рост выручки и прибыли по сегментам медицинского оборудования и препаратов для лечения хронических заболеваний, которые распространены среди стареющего населения США и Европы – на основных рынках. #ABT #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍10

За январь 2022 г. индекс S&P500 упал на 5,25% на ожиданиях ужесточения денежно-кредитной политики ФРС. Какая доходность вашего портфеля за январь? Обогнали рынок?

Anonymous Poll

25%

Да, мой портфель лучше рынка

34%

Нет, мой портфель упал сильнее рынка

41%

+/- на уровне рынка

👍2

👔📈Рейтинг акций США: ТОП инсайдерских покупок среди менеджмента и акционеров🇺🇸

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Netflix Inc #NFLX.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Netflix Inc #NFLX.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

{kind=link}

👍6🔥1

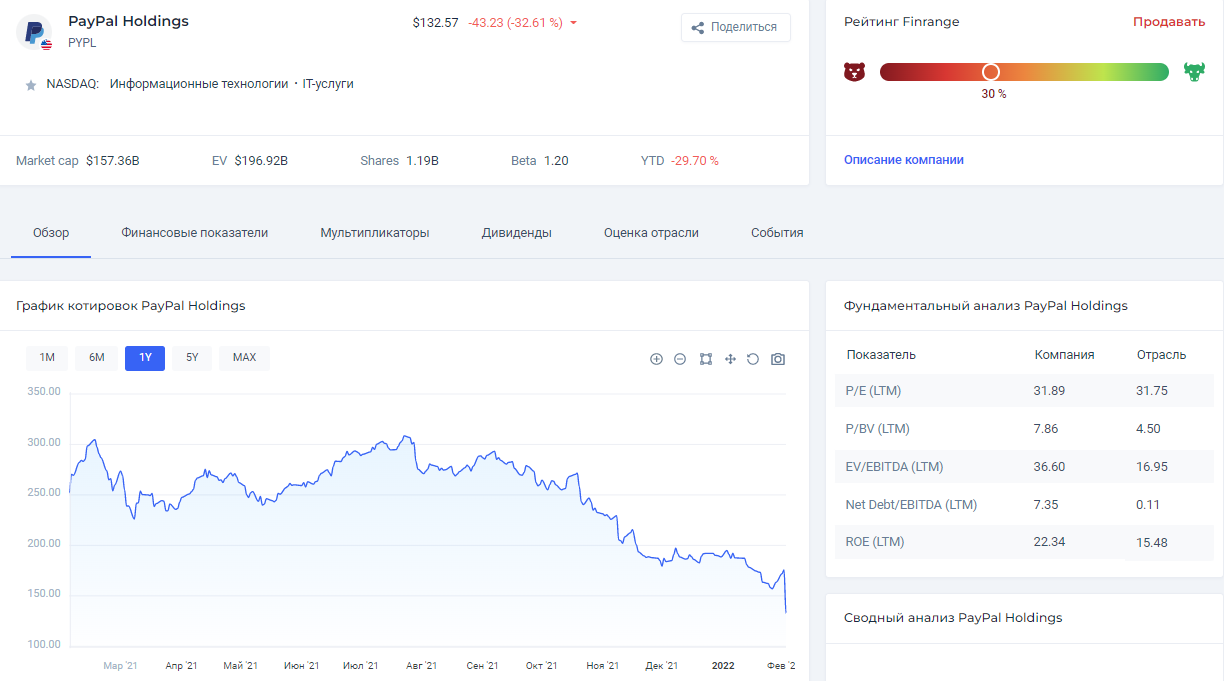

💳Финансовые результаты PayPal за 2021 г. Обвал акций на 25%

PayPal Holdings – американская компания, создавшая одну из крупнейших дебетовых платежных систем.

Общая выручка компании увеличилась на 17% по сравнению с 2020 г. и составила $25,37 млрд, отражая замедление относительно прошлого года – тогда прирост составил 22%. Несмотря на то, что общий объём транзакций вырос до рекордных $1,25 трлн, что на 31% выше показателей прошлого года, на финансовые результаты компании сильно повлиял разрыв сотрудничества с eBay. В результате в IV кв. 2021 г. PayPal показала худший прирост в выручке за последние два года – всего лишь 13% до $6,92 млрд по сравнению с приростом в 23% год назад.

Более того, годовая и квартальная прибыль компании уменьшились относительно 2020 г. Чистая прибыль за 2021 г. составила $4,17 млрд, сократившись на 0,79%, квартальная прибыль упала на 48,88% – до $801 млн. Основной причиной стало то, что в IV кв. 2020 г. компания получила $896 млн дополнительного дохода, а в IV кв. 2021 г. – дополнительный убыток размером в $344 млн, что на 72,26% меньше. Годовой свободный денежный поток компании удалось повысить на 9% до $5,43 млрд за счёт более низкого CAPEX.

Дивиденды & обратный выкуп акций

PayPal не выплачивает дивиденды, но компания поддерживает своих акционеров обратным выкупом акций. В 2021 г. общая сумма выкупа составила $3,4 млрд или 1,63% от рыночной капитализации.

Комментарий

После публикации отчёта акции PayPal упали на 25%, что ещё ниже осеннего обвала после публикации отчёта за III кв. 2021 г. Причина повторного обвала котировок остаётся всё той же – прекращение сотрудничества с eBay, что значительно влияет на финансовые показатели компании и заставляет менеджмент понижать прогнозы на следующие кварталы.

В этот раз руководство снизило прогнозы на I кв. 2022 г. даже сильнее, чем того ожидали аналитики: вместо ожидаемых аналитиками 12% роста выручки, PayPal ожидает рост лишь на 6% по сравнению с аналогичным кварталом 2021 г.

Несмотря на долгосрочные перспективы PayPal, мы не рекомендуем покупать акции после обвала. Считаем целесообразным дождаться результатов I кв. 2022 г., чтобы оценить последствия прекращения сотрудничества с eBay. #PYPL #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

PayPal Holdings – американская компания, создавшая одну из крупнейших дебетовых платежных систем.

Общая выручка компании увеличилась на 17% по сравнению с 2020 г. и составила $25,37 млрд, отражая замедление относительно прошлого года – тогда прирост составил 22%. Несмотря на то, что общий объём транзакций вырос до рекордных $1,25 трлн, что на 31% выше показателей прошлого года, на финансовые результаты компании сильно повлиял разрыв сотрудничества с eBay. В результате в IV кв. 2021 г. PayPal показала худший прирост в выручке за последние два года – всего лишь 13% до $6,92 млрд по сравнению с приростом в 23% год назад.

Более того, годовая и квартальная прибыль компании уменьшились относительно 2020 г. Чистая прибыль за 2021 г. составила $4,17 млрд, сократившись на 0,79%, квартальная прибыль упала на 48,88% – до $801 млн. Основной причиной стало то, что в IV кв. 2020 г. компания получила $896 млн дополнительного дохода, а в IV кв. 2021 г. – дополнительный убыток размером в $344 млн, что на 72,26% меньше. Годовой свободный денежный поток компании удалось повысить на 9% до $5,43 млрд за счёт более низкого CAPEX.

Дивиденды & обратный выкуп акций

PayPal не выплачивает дивиденды, но компания поддерживает своих акционеров обратным выкупом акций. В 2021 г. общая сумма выкупа составила $3,4 млрд или 1,63% от рыночной капитализации.

Комментарий

После публикации отчёта акции PayPal упали на 25%, что ещё ниже осеннего обвала после публикации отчёта за III кв. 2021 г. Причина повторного обвала котировок остаётся всё той же – прекращение сотрудничества с eBay, что значительно влияет на финансовые показатели компании и заставляет менеджмент понижать прогнозы на следующие кварталы.

В этот раз руководство снизило прогнозы на I кв. 2022 г. даже сильнее, чем того ожидали аналитики: вместо ожидаемых аналитиками 12% роста выручки, PayPal ожидает рост лишь на 6% по сравнению с аналогичным кварталом 2021 г.

Несмотря на долгосрочные перспективы PayPal, мы не рекомендуем покупать акции после обвала. Считаем целесообразным дождаться результатов I кв. 2022 г., чтобы оценить последствия прекращения сотрудничества с eBay. #PYPL #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍7😱1

Forwarded from Finrange.com | Дмитрий Баженов

📊ТОП-3 коэффициента, которые помогут проверить компанию на закредитованность

Все уже, наверное, прекрасно понимают и осознают, что в ближайшее время мы увидим цикл повышения процентных ставок в США. Это, в свою очередь, напрямую отразится на способности компаний обслуживать свои обязательства.

Запомните! Рост процентных ставок ведет к увеличению расходов по процентам. А значит, снижается чистая прибыль и соответственно растут оценочные мультипликаторы. В худшем случае, компания и вовсе лишается чистой прибыли или обанкротится.

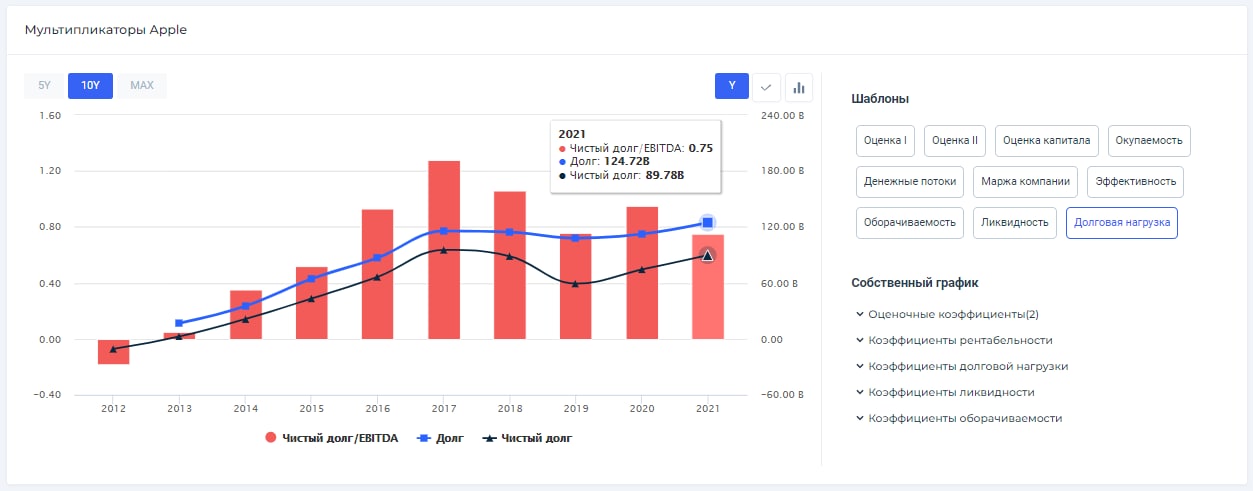

Чтобы не покупать акции проблемных компаний и защитить себя от негативных последствий роста процентных ставок, используйте наш аналитический сервис, превращая в простой процесс анализ закредитованности и платёжеспособности, как это наглядно показано на примере Apple.

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по текущим кредитам и займам. По сути, отношение чистого долга к EBITDA указывает, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Коэффициент финансовой зависимости (Debt Ratio) – показывает зависимость компании от внешних источников финансирования. Коэффициент финансовой зависимости предприятия определяется, как отношение заемного капитала к активам компании. Таким образом коэффициент финансовой зависимости характеризует финансовую устойчивость компании.

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам. Таким образом, коэффициент текущей ликвидности оценивает платёжеспособность компании, и то, как она может максимизировать ликвидность своих текущих активов для погашения обязательств со сроком до 12 месяцев.

Данные показатели можно найти в нашей карточке компании во вкладке «Мультипликаторы». Также они есть в табличном варианте по каждой компании и в скринере акций.

👉Более подробно статью с примерами, расчётами и графиками смотрите в Finrange журнале. #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Все уже, наверное, прекрасно понимают и осознают, что в ближайшее время мы увидим цикл повышения процентных ставок в США. Это, в свою очередь, напрямую отразится на способности компаний обслуживать свои обязательства.

Запомните! Рост процентных ставок ведет к увеличению расходов по процентам. А значит, снижается чистая прибыль и соответственно растут оценочные мультипликаторы. В худшем случае, компания и вовсе лишается чистой прибыли или обанкротится.

Чтобы не покупать акции проблемных компаний и защитить себя от негативных последствий роста процентных ставок, используйте наш аналитический сервис, превращая в простой процесс анализ закредитованности и платёжеспособности, как это наглядно показано на примере Apple.

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по текущим кредитам и займам. По сути, отношение чистого долга к EBITDA указывает, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Коэффициент финансовой зависимости (Debt Ratio) – показывает зависимость компании от внешних источников финансирования. Коэффициент финансовой зависимости предприятия определяется, как отношение заемного капитала к активам компании. Таким образом коэффициент финансовой зависимости характеризует финансовую устойчивость компании.

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам. Таким образом, коэффициент текущей ликвидности оценивает платёжеспособность компании, и то, как она может максимизировать ликвидность своих текущих активов для погашения обязательств со сроком до 12 месяцев.

Данные показатели можно найти в нашей карточке компании во вкладке «Мультипликаторы». Также они есть в табличном варианте по каждой компании и в скринере акций.

👉Более подробно статью с примерами, расчётами и графиками смотрите в Finrange журнале. #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍4🔥3

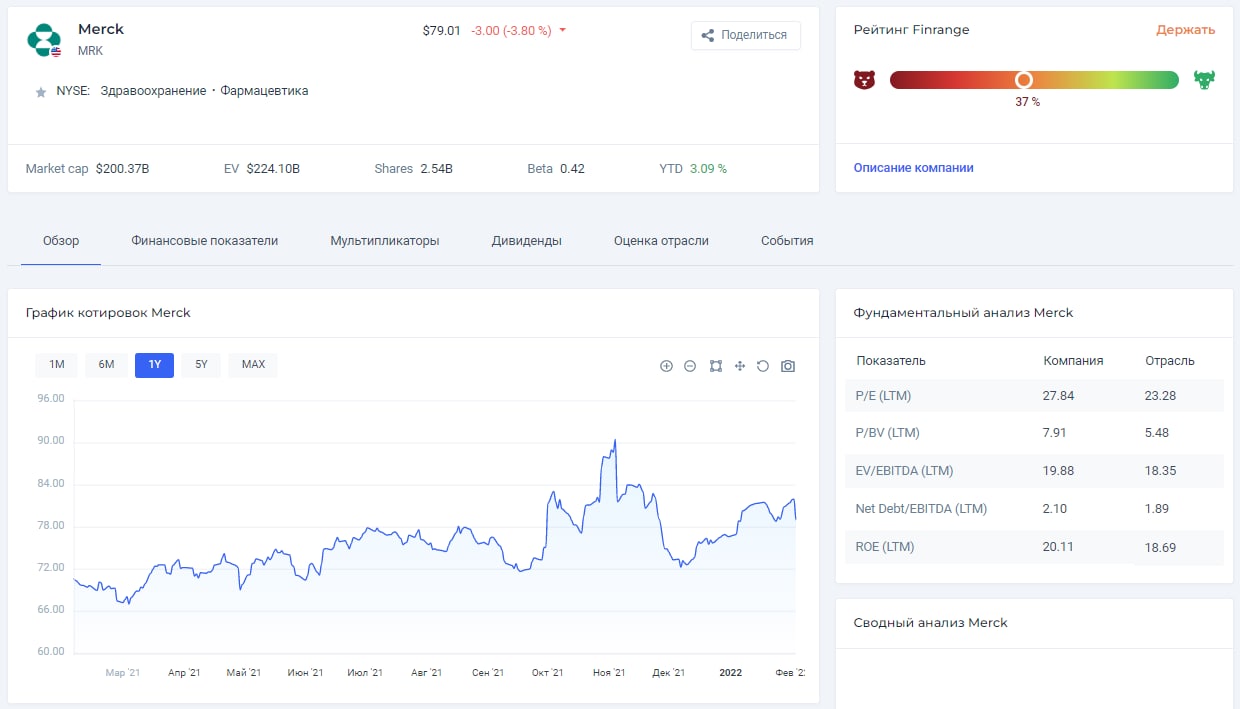

💊Финансовые результаты Merck за 2021 г. Всё главное – впереди

Merck & Co – транснациональная фармацевтическая компания, занимающаяся производством вакцин и прочих лекарств, а также публикацией некоммерческих изданий о здравоохранении.

Финансовые результаты

Общая выручка компании за 2020 г. выросла на 17% по сравнению с 2020 г. и составила $48,7 млрд. Лидерами роста среди препаратов стали иммуноонкологический препарат KEYTRUDA – рост год к году составил 20%, вакцина Gardasil – 44%, и ветеринарный сегмент – 18%. Также стоит отметить доходы в размере $952 млн, полученные от продаж противоковидного препарата Молнупиравир за IV кв. 2021 г. Выручка компании за этот же квартал выросла на 24% до $13,5 млрд по тем же причинам, а также из-за роста продаж средства для устранения нейромышечной блокады BRIDON.

Чистая прибыль Merck в 2021 г. увеличилась на 273% до – $12,35 млрд. Объясняется это поглощениями других компаний, совершёнными в 2020 г. суммой в около $7,8 млрд. Рост скорректированной на поглощения чистой прибыли показал весьма неплохие 33%, что отображает продолжающиеся темпы роста компании и растущий спрос на её продукцию, которая постоянно дополняется благодаря высоким расходам на исследования – $12,25 млрд в 2021 г., 54,33% от всех расходов компании.

Дивиденды & обратный выкуп акций

Merck стабильно выплачивает дивиденды уже на протяжении 33 лет, темпы роста за последние 5 лет на уровне 8,08%. Совет директоров рекомендовал выплатить в I кв. 2022 г. дивиденд размером в $0,69 на акцию, дивдоходность – 0,84%. Дата закрытия реестра назначена на 15 марта 2022 г., последний день покупки – 13 марта 2022 г.

Что касается обратного выкупа акций Merck, то на конец III кв. 2021 г. оставалось выкупить $5,1 млрд – это 2,6% от текущей рыночной капитализации.

Комментарий

Merck опубликовала сильный отчёт, в котором показала, что укрепила своё положение на рынке благодаря действующим и новым препаратам. Мы ожидаем, что в 2022 г. компания продолжит своё активное развитие, в частности, за счёт продаж Молнупиравира, который получил в III кв. 2021 г. разрешение на продажу.

Менеджмент компании заявил, что в 2022 г. ожидаются продажи на сумму около $5-6 млрд. Вместе с тем, компания продолжит повышать дивиденды, сохраняя высокую годовую дивдоходность, которая в 2021 г. составила 3,51%, что заметно выше средних значений по рынку.

Тем не менее, после публикации отчёта акции компании упали за сутки на 3,66% из-за того, что менеджмент дал прогнозы по выручке и чистой прибыли на 2022 г. ниже, чем того ожидали аналитики. #MRK #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Merck & Co – транснациональная фармацевтическая компания, занимающаяся производством вакцин и прочих лекарств, а также публикацией некоммерческих изданий о здравоохранении.

Финансовые результаты

Общая выручка компании за 2020 г. выросла на 17% по сравнению с 2020 г. и составила $48,7 млрд. Лидерами роста среди препаратов стали иммуноонкологический препарат KEYTRUDA – рост год к году составил 20%, вакцина Gardasil – 44%, и ветеринарный сегмент – 18%. Также стоит отметить доходы в размере $952 млн, полученные от продаж противоковидного препарата Молнупиравир за IV кв. 2021 г. Выручка компании за этот же квартал выросла на 24% до $13,5 млрд по тем же причинам, а также из-за роста продаж средства для устранения нейромышечной блокады BRIDON.

Чистая прибыль Merck в 2021 г. увеличилась на 273% до – $12,35 млрд. Объясняется это поглощениями других компаний, совершёнными в 2020 г. суммой в около $7,8 млрд. Рост скорректированной на поглощения чистой прибыли показал весьма неплохие 33%, что отображает продолжающиеся темпы роста компании и растущий спрос на её продукцию, которая постоянно дополняется благодаря высоким расходам на исследования – $12,25 млрд в 2021 г., 54,33% от всех расходов компании.

Дивиденды & обратный выкуп акций

Merck стабильно выплачивает дивиденды уже на протяжении 33 лет, темпы роста за последние 5 лет на уровне 8,08%. Совет директоров рекомендовал выплатить в I кв. 2022 г. дивиденд размером в $0,69 на акцию, дивдоходность – 0,84%. Дата закрытия реестра назначена на 15 марта 2022 г., последний день покупки – 13 марта 2022 г.

Что касается обратного выкупа акций Merck, то на конец III кв. 2021 г. оставалось выкупить $5,1 млрд – это 2,6% от текущей рыночной капитализации.

Комментарий

Merck опубликовала сильный отчёт, в котором показала, что укрепила своё положение на рынке благодаря действующим и новым препаратам. Мы ожидаем, что в 2022 г. компания продолжит своё активное развитие, в частности, за счёт продаж Молнупиравира, который получил в III кв. 2021 г. разрешение на продажу.

Менеджмент компании заявил, что в 2022 г. ожидаются продажи на сумму около $5-6 млрд. Вместе с тем, компания продолжит повышать дивиденды, сохраняя высокую годовую дивдоходность, которая в 2021 г. составила 3,51%, что заметно выше средних значений по рынку.

Тем не менее, после публикации отчёта акции компании упали за сутки на 3,66% из-за того, что менеджмент дал прогнозы по выручке и чистой прибыли на 2022 г. ниже, чем того ожидали аналитики. #MRK #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍9

📑Итоги недели в США: в центре внимания отчёты крупных IT компаний

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» вырос на 1,11% против индекса S&P 500 +1,55. Хуже всех себя показали акции PayPal (-22,9%) и Meta (-21,42%) – котировки компаний падают на более слабых результатах и снижении прогнозов менеджментов на следующий год.

А вот акции AMD (+17,45%), Amazon (+9,49%), Tesla (+9,09%), Apple (+8,27%), Qualcomm (+7,59%) и Google (+7,30%) – наоборот, продемонстрировали сильные финансовые отчёты и дали оптимистичные прогнозы на следующие периоды.

Среди этих компаний, мы выделяем одно из крупнейших в мире производителей полупроводниковых компонентов Qualcomm. Компания продолжает превосходить консенсус-прогнозы аналитиков, сохраняя высокие темпы роста, при этом адекватно оценивается по мультипликаторам.

В «Стоимостной портфель США» на этой неделе удачно увеличили долю в акциях одной биотехнологической компании, а также купили бумаги одного из лидеров лабораторной диагностики.

На следующей неделе ждём финансовые отчёты от таких компаний, как Amgen, Tyson Foods, Leggett & Platt, Virtu Financial, Qorvo, Walt Disney, Coca-Cola, Kellogg, Philip Morris. Ещё больше корпоративных событий в нашем календаре для инвесторов.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» вырос на 1,11% против индекса S&P 500 +1,55. Хуже всех себя показали акции PayPal (-22,9%) и Meta (-21,42%) – котировки компаний падают на более слабых результатах и снижении прогнозов менеджментов на следующий год.

А вот акции AMD (+17,45%), Amazon (+9,49%), Tesla (+9,09%), Apple (+8,27%), Qualcomm (+7,59%) и Google (+7,30%) – наоборот, продемонстрировали сильные финансовые отчёты и дали оптимистичные прогнозы на следующие периоды.

Среди этих компаний, мы выделяем одно из крупнейших в мире производителей полупроводниковых компонентов Qualcomm. Компания продолжает превосходить консенсус-прогнозы аналитиков, сохраняя высокие темпы роста, при этом адекватно оценивается по мультипликаторам.

В «Стоимостной портфель США» на этой неделе удачно увеличили долю в акциях одной биотехнологической компании, а также купили бумаги одного из лидеров лабораторной диагностики.

На следующей неделе ждём финансовые отчёты от таких компаний, как Amgen, Tyson Foods, Leggett & Platt, Virtu Financial, Qorvo, Walt Disney, Coca-Cola, Kellogg, Philip Morris. Ещё больше корпоративных событий в нашем календаре для инвесторов.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍7

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍8

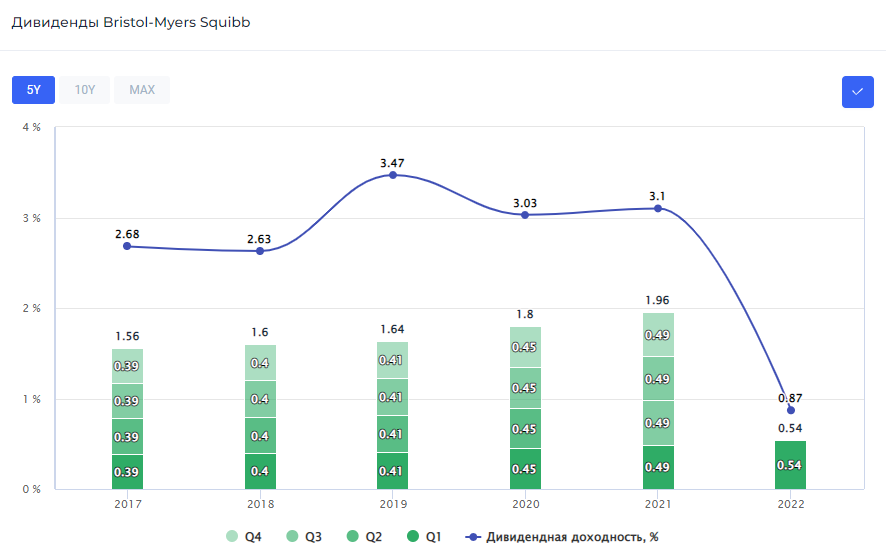

💊Финансовые результаты Bristol Myers Squibb за 2021 г. В ожидании новых патентов

Bristol Myers Squibb – американская транснациональная фармацевтическая компания, являющаяся одной из фармгигантов.

В 2021 г. Bristol Myers Squibb получила общей выручки на 9% больше, чем в 2020 г. – $46,39 млрд. Основными драйверами роста в этом году стали антикоагулянт Eliquis, продажи которого увеличились на 17% и препарат Yervoy, предназначенный для лечения меланомы, рост его продаж составил 20%.

Рост большей части остальной продукции компании за год составил 5-9% за исключением препаратов, выпущенных относительно недавно, чей годовой прирост выручки оказался выше 100% – Reblozyl для лечения анемии, Zeposia для лечения склероза и Onureg, предназначенный для лечения миелоидного лейкоза. Самым продаваемым препаратом по-прежнему остаётся противоопухолевый иммуномодулятор Revilmid, выручка от которого в 2021 г. составила $12,82 млрд или 27,64% от общей выручки.

Чистая прибыль компании в 2021 г. составила $6,99 млрд, что на 177,58% выше прибыли 2020 г. Причиной тому стал эффект низкой базы, вызванный покупкой компании MyoKardia, который обошёлся BMS в $11,44 млрд. Прирост скорректированной на поглощение и амортизацию нематериальных активов чистой прибыли составил 14,10% год к году. В результате, компания ожидает, что дальнейший рост позволит ей сгенерировать $45-$50 млрд свободного денежного потока в период с 2022 по 2024 гг.

Дивиденды & обратный выкуп акций

Bristol Myers Squibb стабильно выплачивает дивиденды на протяжении более 30 лет, сохраняя удовлетворительные темпы роста за последние 5 лет на уровне 5,22%. В 2021 г. общий размер дивиденда вырос на 8,89% до $1,96 на акцию, дивдоходность – 3,1%.

В IV кв. 2021 г. совет директоров компании утвердил новую программу обратного выкупа акций объёмом в $15 млрд или 10,29% от текущей рыночной капитализации. При этом уже в I кв. 2022 г. ожидается ускоренный выкуп акций объёмом в $5 млрд или 3,43% от капитализации компании.

Комментарий

Компания опубликовала сильный отчёт, свидетельствующий о её непрерывном росте. На данный момент Bristol Myers Squibb имеет ряд препаратов в сегментах онкологии, иммунологии и сердечно-сосудистых заболеваний, находящихся в финальной стадии тестирования и ожидающих одобрения в течение I пол. 2022 г. Более того, менеджмент компании дал прогнозы на 2022 г., которые слегка превзошли ожидания аналитиков.

Таким образом, учитывая положительные прогнозы менеджмента на фоне появления новых препаратов и растущих финпоказателей, мы положительно смотрим на перспективы компании. А рост дивидендов и существенный buyback поддержит котировки Bristol Myers Squibb. #BMY #аналитика

С уважением, команда аналитического сервиса Finrange!

Bristol Myers Squibb – американская транснациональная фармацевтическая компания, являющаяся одной из фармгигантов.

В 2021 г. Bristol Myers Squibb получила общей выручки на 9% больше, чем в 2020 г. – $46,39 млрд. Основными драйверами роста в этом году стали антикоагулянт Eliquis, продажи которого увеличились на 17% и препарат Yervoy, предназначенный для лечения меланомы, рост его продаж составил 20%.

Рост большей части остальной продукции компании за год составил 5-9% за исключением препаратов, выпущенных относительно недавно, чей годовой прирост выручки оказался выше 100% – Reblozyl для лечения анемии, Zeposia для лечения склероза и Onureg, предназначенный для лечения миелоидного лейкоза. Самым продаваемым препаратом по-прежнему остаётся противоопухолевый иммуномодулятор Revilmid, выручка от которого в 2021 г. составила $12,82 млрд или 27,64% от общей выручки.

Чистая прибыль компании в 2021 г. составила $6,99 млрд, что на 177,58% выше прибыли 2020 г. Причиной тому стал эффект низкой базы, вызванный покупкой компании MyoKardia, который обошёлся BMS в $11,44 млрд. Прирост скорректированной на поглощение и амортизацию нематериальных активов чистой прибыли составил 14,10% год к году. В результате, компания ожидает, что дальнейший рост позволит ей сгенерировать $45-$50 млрд свободного денежного потока в период с 2022 по 2024 гг.

Дивиденды & обратный выкуп акций

Bristol Myers Squibb стабильно выплачивает дивиденды на протяжении более 30 лет, сохраняя удовлетворительные темпы роста за последние 5 лет на уровне 5,22%. В 2021 г. общий размер дивиденда вырос на 8,89% до $1,96 на акцию, дивдоходность – 3,1%.

В IV кв. 2021 г. совет директоров компании утвердил новую программу обратного выкупа акций объёмом в $15 млрд или 10,29% от текущей рыночной капитализации. При этом уже в I кв. 2022 г. ожидается ускоренный выкуп акций объёмом в $5 млрд или 3,43% от капитализации компании.

Комментарий

Компания опубликовала сильный отчёт, свидетельствующий о её непрерывном росте. На данный момент Bristol Myers Squibb имеет ряд препаратов в сегментах онкологии, иммунологии и сердечно-сосудистых заболеваний, находящихся в финальной стадии тестирования и ожидающих одобрения в течение I пол. 2022 г. Более того, менеджмент компании дал прогнозы на 2022 г., которые слегка превзошли ожидания аналитиков.

Таким образом, учитывая положительные прогнозы менеджмента на фоне появления новых препаратов и растущих финпоказателей, мы положительно смотрим на перспективы компании. А рост дивидендов и существенный buyback поддержит котировки Bristol Myers Squibb. #BMY #аналитика

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍13

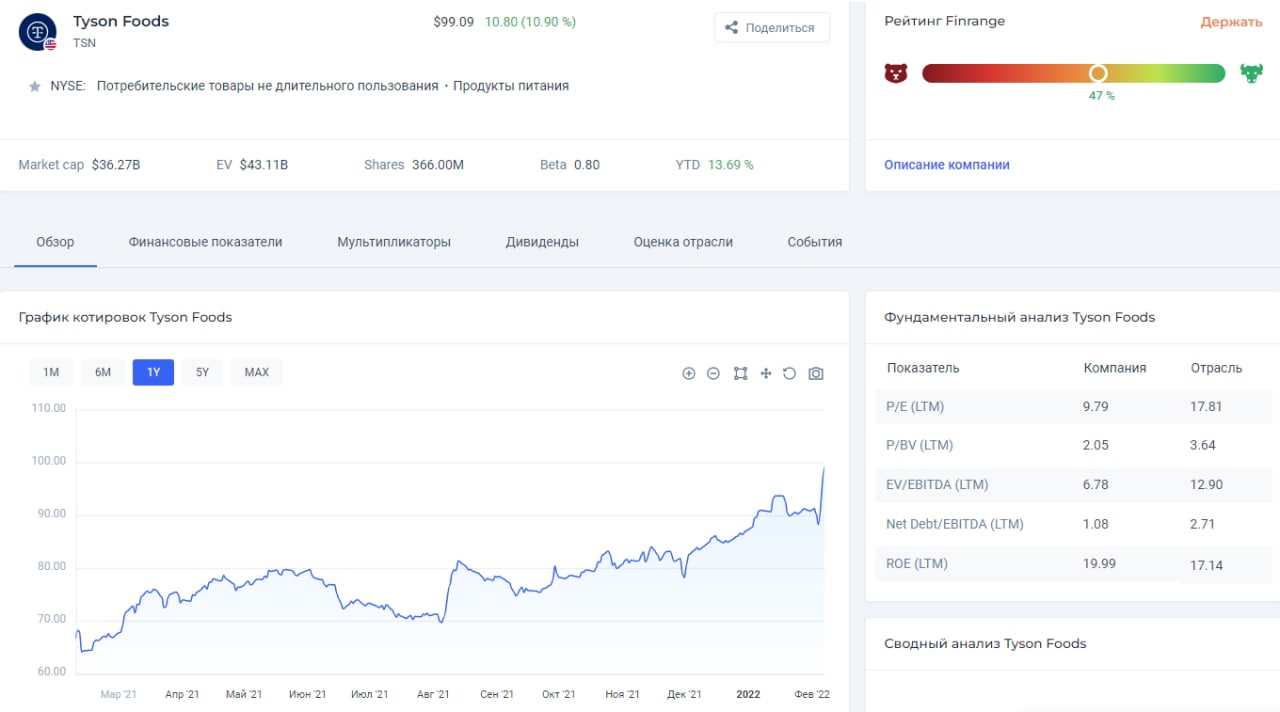

Акции Tyson Foods после сильного отчёта выросли более чем на 10% и обновили новые исторические максимумы! Какую динамику покажут акции в следующие 6 месяцев?

Anonymous Poll

40%

Пойдут обновлять новые максимумы, цены на их продукцию продолжат расти

60%

Будут ниже текущих значений, не устоят при корркции американского рынка

👍2

🥓Финансовые результаты компании Tyson Foods за I кв. 2022 г. «Протеиновый гигант» США

Tyson Foods – американская транснациональная компания-поставщик пищевых продуктов.

В I кв. 2022 г. компания получила $12,93 млрд выручки, прирост относительно аналогичного квартала 2021 г. составил 23,64%. В I кв. 2022 г. продажи говядины снизились на 6,2% из-за проблем с поставками и нехваткой рабочей силы, наибольший прирост отразился в международном сегменте – 9%, и в сегменте курицы – 3,6%, отражая изменение спроса населения под влиянием растущей инфляции.

Чистая прибыль Tyson Foods увеличилась на 140,04% по сравнению с I кв. 2021 г. – до $1,12 млрд по причине поднятия средней цены на продукцию. Скорректированная на износ и амортизацию чистая прибыль компании выросла на 40% год к году и составила $1,43 млрд. Рост средней цены был частично компенсирован ростом себестоимости продукции на 17,61%. Свободный денежный поток составил $1,03 млрд, снизившись относительно аналогичного квартала прошлого года на 5,5% по причине роста капитальных расходов на 33,33% – до $0,41 млрд.

Дивиденды & обратный выкуп акций

Компания на протяжении более 30 лет стабильно выплачивает дивиденды. Темпы роста дивидендов за последние 5 лет – 21,49%. После отчёта совет директоров Tyson Foods повысил квартальный дивиденд на 2,22% – $0,46 на акцию. Дивдоходность на уровне 0,52%, дата закрытия реестра назначена на 1 марта 2022 г., последний день покупки акций – 25 февраля 2022 г.

Компанией также был произведён обратный выкуп собственных акций объёмом в $348 млн или 1,07% от текущей рыночной капитализации компании. По состоянию на 1 января 2022 г. Tyson Foods оставалось выкупить ещё 15,3 млн акций или 4,18% от рыночной капитализации в рамках программы buyback без фиксированного срока исполнения.

Комментарий

После публикации сильного отчёта акции Tyson Foods выросли более чем на 10%, пробив уровень сопротивления и обновив, новые исторические максимумы. Несмотря на новые максимумы цен, компания оценивается по мультипликатору P/E ниже 10х. При этом, Tyson Foods сохраняет высокую рентабельность и сильные темпы роста за счёт положительной динамики цен на продукцию компании.

Мы ожидаем сохранения положительной динамики финансовых показателей не только за счёт роста цен, но и увеличения производства. Tyson Foods планирует открыть 12 новых заводов в течение 2022-2023 гг., а также запустила в 2021 г. программу накопления сбережений свыше $1 млрд до 2024 г., на случай форс-мажоров. Компанией регулярно расширяется продуктовая линейка, что также поддерживает спрос на товары компании. #TSN #аналитика

С уважением, команда аналитического сервиса Finrange!

Tyson Foods – американская транснациональная компания-поставщик пищевых продуктов.

В I кв. 2022 г. компания получила $12,93 млрд выручки, прирост относительно аналогичного квартала 2021 г. составил 23,64%. В I кв. 2022 г. продажи говядины снизились на 6,2% из-за проблем с поставками и нехваткой рабочей силы, наибольший прирост отразился в международном сегменте – 9%, и в сегменте курицы – 3,6%, отражая изменение спроса населения под влиянием растущей инфляции.

Чистая прибыль Tyson Foods увеличилась на 140,04% по сравнению с I кв. 2021 г. – до $1,12 млрд по причине поднятия средней цены на продукцию. Скорректированная на износ и амортизацию чистая прибыль компании выросла на 40% год к году и составила $1,43 млрд. Рост средней цены был частично компенсирован ростом себестоимости продукции на 17,61%. Свободный денежный поток составил $1,03 млрд, снизившись относительно аналогичного квартала прошлого года на 5,5% по причине роста капитальных расходов на 33,33% – до $0,41 млрд.

Дивиденды & обратный выкуп акций

Компания на протяжении более 30 лет стабильно выплачивает дивиденды. Темпы роста дивидендов за последние 5 лет – 21,49%. После отчёта совет директоров Tyson Foods повысил квартальный дивиденд на 2,22% – $0,46 на акцию. Дивдоходность на уровне 0,52%, дата закрытия реестра назначена на 1 марта 2022 г., последний день покупки акций – 25 февраля 2022 г.

Компанией также был произведён обратный выкуп собственных акций объёмом в $348 млн или 1,07% от текущей рыночной капитализации компании. По состоянию на 1 января 2022 г. Tyson Foods оставалось выкупить ещё 15,3 млн акций или 4,18% от рыночной капитализации в рамках программы buyback без фиксированного срока исполнения.

Комментарий

После публикации сильного отчёта акции Tyson Foods выросли более чем на 10%, пробив уровень сопротивления и обновив, новые исторические максимумы. Несмотря на новые максимумы цен, компания оценивается по мультипликатору P/E ниже 10х. При этом, Tyson Foods сохраняет высокую рентабельность и сильные темпы роста за счёт положительной динамики цен на продукцию компании.

Мы ожидаем сохранения положительной динамики финансовых показателей не только за счёт роста цен, но и увеличения производства. Tyson Foods планирует открыть 12 новых заводов в течение 2022-2023 гг., а также запустила в 2021 г. программу накопления сбережений свыше $1 млрд до 2024 г., на случай форс-мажоров. Компанией регулярно расширяется продуктовая линейка, что также поддерживает спрос на товары компании. #TSN #аналитика

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍8🔥4

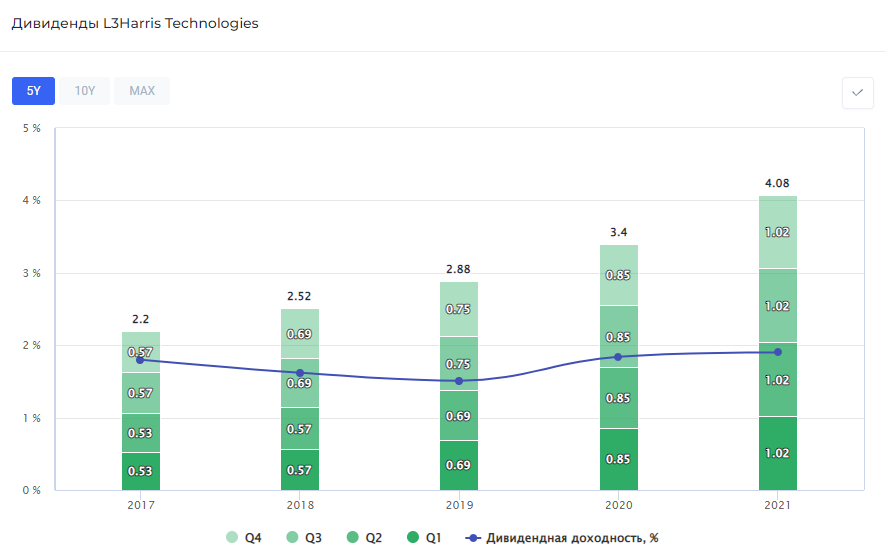

💻Финансовые результаты L3Harris Technologies за 2021 г. Надёжная оборона

L3Harris Technologies – американская компания, занимающаяся разработкой авиакосмического и оборонного программного обеспечения.

Общая выручка компании за 2021 г. составила $17,81 млрд, снижение относительно 2020 г. – 2%. Основной причиной стали уменьшение объёмов продаж в сегменте авиационных систем и проблемы с поставками, отразившиеся на сегменте коммуникационных систем. По тем же причинам снизилась и выручка за IV кв. 2021 г. – до $4,35 млрд, что на 7% ниже аналогичного квартала 2020 г.

Годовая скорректированная чистая прибыль L3Harris Technologies выросла на 70% по сравнению с 2020 г. и составила $1,84 млрд. Квартальная чистая прибыль в IV кв. 2021 г. составила $484 млн, прирост в 163% год к году, связанный с теми же причинами.

Свободный годовой денежный поток составил $2,75 млрд, снижение относительно 2020 г. составило 2,2% из-за $276 млн выплаченных в качестве подоходного налога на продажу бизнеса.

Дивиденды & обратный выкуп акций

L3Harris стабильно платит дивиденды на протяжении более 30 лет, при этом сохраняя отличные темпы роста. За последние 5 лет рост дивидендов составил 98,06%. В 2021 г. сумма общего дивиденда составила $4,08 на акцию, дивдоходность на уровне 1,9%.

Также в 2021 г. компания произвела обратный выкуп собственных акций объёмом в $3,7 млрд или 8,74% от текущей рыночной капитализации. В 2022 г. менеджмент компании ожидает buyback акций общей суммой в приблизительно $1,5 млрд или 3,54% от рыночной капитализации.

Комментарий

Компания опубликовала относительно сильный отчёт, в которых показала, что может, несмотря на проблемы с поставками и пандемию, повышать свою чистую прибыль. Показатели чистой прибыли на акцию превзошли ожидания аналитиков, однако компания дала более низкие прогнозы на 2022 г.

Мы считаем L3Harris Technologies хорошей компанией для покупки, так как в 2022 г. сможет повысить маржинальность чистой прибыли за счёт решения проблем с поставками. Более того, компания продолжает генерировать отличный свободный денежный поток, который направляется на выкуп акций и повышение дивидендов. В 2022 г. можно ожидать большее количество новых заказов вследствие обострения геополитической обстановки в мире. Тем не менее, есть более интересные инвестиционные идеи, например Lockheed Martin. #LHX #аналитика

С уважением, команда аналитического сервиса Finrange!

L3Harris Technologies – американская компания, занимающаяся разработкой авиакосмического и оборонного программного обеспечения.

Общая выручка компании за 2021 г. составила $17,81 млрд, снижение относительно 2020 г. – 2%. Основной причиной стали уменьшение объёмов продаж в сегменте авиационных систем и проблемы с поставками, отразившиеся на сегменте коммуникационных систем. По тем же причинам снизилась и выручка за IV кв. 2021 г. – до $4,35 млрд, что на 7% ниже аналогичного квартала 2020 г.

Годовая скорректированная чистая прибыль L3Harris Technologies выросла на 70% по сравнению с 2020 г. и составила $1,84 млрд. Квартальная чистая прибыль в IV кв. 2021 г. составила $484 млн, прирост в 163% год к году, связанный с теми же причинами.

Свободный годовой денежный поток составил $2,75 млрд, снижение относительно 2020 г. составило 2,2% из-за $276 млн выплаченных в качестве подоходного налога на продажу бизнеса.

Дивиденды & обратный выкуп акций

L3Harris стабильно платит дивиденды на протяжении более 30 лет, при этом сохраняя отличные темпы роста. За последние 5 лет рост дивидендов составил 98,06%. В 2021 г. сумма общего дивиденда составила $4,08 на акцию, дивдоходность на уровне 1,9%.

Также в 2021 г. компания произвела обратный выкуп собственных акций объёмом в $3,7 млрд или 8,74% от текущей рыночной капитализации. В 2022 г. менеджмент компании ожидает buyback акций общей суммой в приблизительно $1,5 млрд или 3,54% от рыночной капитализации.

Комментарий

Компания опубликовала относительно сильный отчёт, в которых показала, что может, несмотря на проблемы с поставками и пандемию, повышать свою чистую прибыль. Показатели чистой прибыли на акцию превзошли ожидания аналитиков, однако компания дала более низкие прогнозы на 2022 г.

Мы считаем L3Harris Technologies хорошей компанией для покупки, так как в 2022 г. сможет повысить маржинальность чистой прибыли за счёт решения проблем с поставками. Более того, компания продолжает генерировать отличный свободный денежный поток, который направляется на выкуп акций и повышение дивидендов. В 2022 г. можно ожидать большее количество новых заказов вследствие обострения геополитической обстановки в мире. Тем не менее, есть более интересные инвестиционные идеи, например Lockheed Martin. #LHX #аналитика

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍9

🏍Финансовые результаты Harley-Davidson за 2021 г. Снова в строю

Harley-Davidson – американская компания, известная по всему миру своими мотоциклами, которая также является сертифицированным поставщиком продукции военного назначения для ВС США.

Общая выручка компании в 2021 г. выросла на 32% по сравнению с результатами 2020 г. и составила $5,34 млрд. Прирост обусловлен ростом продаж в сегменте мотоциклов на 39% – до $4,54 млрд.

После околонулевой чистой прибыли в 2020 г. компания смогла не просто вернуться к результатам 2019 г., но и значительно превзойти их. В 2021 г. Harley-Davidson получила $650 млн чистой прибыли. Во многом сказалось влияние IV кв. 2021 г., который удивил аналитиков ростом выручки на 40% и чистой прибылью в размере $0,15 на акцию при ожидании аналитиками чистого убытка в $0,34 на акцию.

Добиться таких результатов компании помогло эффективное управление расходами при одновременном росте выручки – практически отсутствие расходов на реструктуризацию бизнеса, а также снижение общего уровня расходов компании на 1,08%. Свободный денежный поток в 2021 г. составил $856 млн.

Дивиденды & обратный выкуп акций

Harley-Davidson стабильно выплачивает дивиденды на протяжении 29 лет, однако из-за серьёзных финансовых трудностей в 2020 г. размер дивиденда был снижен более, чем в два раза. Но 8 февраля руководство компании рекомендовало повысить дивиденд за I кв. 2022 г. на 6,67% до $0,16 на акцию. Текущая доходность составляет 0,37%. Дата закрытия реестра назначена на 28 февраля 2022 г., последний день покупки акций – 24 февраля 2022 г.

В 2021 г. компанией также производился обратный выкуп собственных акций в целях возврата инвестиций акционерам. Объём байбэка в 2021 г. составил $1,62 млрд, что на 45,18% выше обратного выкупа в прошлом году.

Комментарий

После публикации неожиданно сильных финансовых результатов акции Harley-Davidson за сутки прибавили свыше 10%. В целом, компания восстановилась после серьёзного провала в 2020 г. и готова дальше развиваться в своей отрасли. Harley-Davidson смогла успешно подстроиться под спрос покупателя.

В 2022 г. ожидаются инвестиции на сумму от $190 до $220 млн, направленные на развитие производства. Кроме этого, Harley-Davidson запустила продажи электронных байков, что в свою очередь окажет дополнительную поддержку показателями. #HOG #аналитика

С уважением, команда аналитического сервиса Finrange!

Harley-Davidson – американская компания, известная по всему миру своими мотоциклами, которая также является сертифицированным поставщиком продукции военного назначения для ВС США.

Общая выручка компании в 2021 г. выросла на 32% по сравнению с результатами 2020 г. и составила $5,34 млрд. Прирост обусловлен ростом продаж в сегменте мотоциклов на 39% – до $4,54 млрд.

После околонулевой чистой прибыли в 2020 г. компания смогла не просто вернуться к результатам 2019 г., но и значительно превзойти их. В 2021 г. Harley-Davidson получила $650 млн чистой прибыли. Во многом сказалось влияние IV кв. 2021 г., который удивил аналитиков ростом выручки на 40% и чистой прибылью в размере $0,15 на акцию при ожидании аналитиками чистого убытка в $0,34 на акцию.

Добиться таких результатов компании помогло эффективное управление расходами при одновременном росте выручки – практически отсутствие расходов на реструктуризацию бизнеса, а также снижение общего уровня расходов компании на 1,08%. Свободный денежный поток в 2021 г. составил $856 млн.

Дивиденды & обратный выкуп акций

Harley-Davidson стабильно выплачивает дивиденды на протяжении 29 лет, однако из-за серьёзных финансовых трудностей в 2020 г. размер дивиденда был снижен более, чем в два раза. Но 8 февраля руководство компании рекомендовало повысить дивиденд за I кв. 2022 г. на 6,67% до $0,16 на акцию. Текущая доходность составляет 0,37%. Дата закрытия реестра назначена на 28 февраля 2022 г., последний день покупки акций – 24 февраля 2022 г.

В 2021 г. компанией также производился обратный выкуп собственных акций в целях возврата инвестиций акционерам. Объём байбэка в 2021 г. составил $1,62 млрд, что на 45,18% выше обратного выкупа в прошлом году.

Комментарий

После публикации неожиданно сильных финансовых результатов акции Harley-Davidson за сутки прибавили свыше 10%. В целом, компания восстановилась после серьёзного провала в 2020 г. и готова дальше развиваться в своей отрасли. Harley-Davidson смогла успешно подстроиться под спрос покупателя.

В 2022 г. ожидаются инвестиции на сумму от $190 до $220 млн, направленные на развитие производства. Кроме этого, Harley-Davidson запустила продажи электронных байков, что в свою очередь окажет дополнительную поддержку показателями. #HOG #аналитика

С уважением, команда аналитического сервиса Finrange!

🔥4👍3

Forwarded from Finrange.com | Дмитрий Баженов

💼В какие сектора в США мы инвестируем в данный момент?🇺🇸

Сейчас, один из защитных и устойчивых к рецессиям секторов — сектор здравоохранения. Это огромный сектор, в который входят: разработчики лекарственных препаратов, вакцин и генной терапии, поставщики медицинского оборудования и устройств, медицинская страховка, телемедицина и биотехнологии.

Доходы компаний, которые входят в данный сектор менее зависимы от экономических условий и внешних факторов. Одна из причин – это долгосрочный тренд, расходы на здравоохранение в США демонстрируют стабильный рост на протяжении 60 лет. Поэтому, несмотря на экономические трудности, население не экономит на собственном здоровье, особенно после появления коронавируса.

Сейчас сектор привлекает не только своими защитными свойствами, но и справедливой оценкой и перспективами роста. В нашем «Стоимостном портфеле США» данный сектор занимает более 35%. Во многом его доля выросла вследствие роста котировок. Здесь мы отбираем уже прибыльные медицинские и биотехнологические компании, которые защищены патентами на несколько лет вперёд.

Финансовый сектор процветает в условиях экономического роста и повышения процентных ставок. В частности, у банков и страховых компаний растут процентные доходы. На данный сектор у нас приходится 15% от портфеля, и есть ещё потенциальные идеи, после включения которых доля увеличится до 20-25%. Здесь есть и свои нюансы – в условиях ужесточения денежно-кредитной политики финансовые рынки снижаются, а спрос на IPO сокращается. Поэтому у инвестиционных банков доходы от инвестиций будут падать, а инвесторам стоит обратить внимание на региональные банки с классической бизнес-моделью.

Хотя мы не ограничиваемся этими двумя секторами, в данный момент, приоритет следует отдать именно им. По этой причине, доля в портфеле финансового и сектора здравоохранения занимает более 50%.

В других отраслях также есть интересные идеи для инвестирования. К примеру, мы инвестируем в потребительский сектор. На фоне роста инфляции нужно инвестировать в акции компаний, которые смогут переложить рост издержек на потребителей через повышение цен, при этом данный фактор не окажет существенного влияния на уровень спроса на их продукцию.

В условиях ужесточения денежно-кредитной политики ФРС, мы сосредоточились на акциях стоимости, так как при увеличении ставки дисконтирования денежных потоков, акции роста выгладят хуже.

Мы выбираем компании, которые имеют высокую рентабельность, положительный денежный поток, низкую долговую нагрузку и программу buyback. Совокупность данных критериев обеспечит хорошую доходность акционерам, несмотря на высокую волатильность на рынке США на фоне роста ставок.

Наши стратегии и работающие инвестиционные идеи на российском и американском рынках мы рассказываем тем, кто оформил подписку на Finrange Premium. Став подписчиком, вы узнаете о полном составе портфелей с акциями компаний России и США. Подписывайтесь на Finrange Premium и узнавайте больше!

Сейчас, один из защитных и устойчивых к рецессиям секторов — сектор здравоохранения. Это огромный сектор, в который входят: разработчики лекарственных препаратов, вакцин и генной терапии, поставщики медицинского оборудования и устройств, медицинская страховка, телемедицина и биотехнологии.

Доходы компаний, которые входят в данный сектор менее зависимы от экономических условий и внешних факторов. Одна из причин – это долгосрочный тренд, расходы на здравоохранение в США демонстрируют стабильный рост на протяжении 60 лет. Поэтому, несмотря на экономические трудности, население не экономит на собственном здоровье, особенно после появления коронавируса.

Сейчас сектор привлекает не только своими защитными свойствами, но и справедливой оценкой и перспективами роста. В нашем «Стоимостном портфеле США» данный сектор занимает более 35%. Во многом его доля выросла вследствие роста котировок. Здесь мы отбираем уже прибыльные медицинские и биотехнологические компании, которые защищены патентами на несколько лет вперёд.

Финансовый сектор процветает в условиях экономического роста и повышения процентных ставок. В частности, у банков и страховых компаний растут процентные доходы. На данный сектор у нас приходится 15% от портфеля, и есть ещё потенциальные идеи, после включения которых доля увеличится до 20-25%. Здесь есть и свои нюансы – в условиях ужесточения денежно-кредитной политики финансовые рынки снижаются, а спрос на IPO сокращается. Поэтому у инвестиционных банков доходы от инвестиций будут падать, а инвесторам стоит обратить внимание на региональные банки с классической бизнес-моделью.

Хотя мы не ограничиваемся этими двумя секторами, в данный момент, приоритет следует отдать именно им. По этой причине, доля в портфеле финансового и сектора здравоохранения занимает более 50%.

В других отраслях также есть интересные идеи для инвестирования. К примеру, мы инвестируем в потребительский сектор. На фоне роста инфляции нужно инвестировать в акции компаний, которые смогут переложить рост издержек на потребителей через повышение цен, при этом данный фактор не окажет существенного влияния на уровень спроса на их продукцию.

В условиях ужесточения денежно-кредитной политики ФРС, мы сосредоточились на акциях стоимости, так как при увеличении ставки дисконтирования денежных потоков, акции роста выгладят хуже.

Мы выбираем компании, которые имеют высокую рентабельность, положительный денежный поток, низкую долговую нагрузку и программу buyback. Совокупность данных критериев обеспечит хорошую доходность акционерам, несмотря на высокую волатильность на рынке США на фоне роста ставок.

Наши стратегии и работающие инвестиционные идеи на российском и американском рынках мы рассказываем тем, кто оформил подписку на Finrange Premium. Став подписчиком, вы узнаете о полном составе портфелей с акциями компаний России и США. Подписывайтесь на Finrange Premium и узнавайте больше!

{kind=link}

👍10

Forwarded from Finrange.com | Дмитрий Баженов

🎬ТОП-3 фильма о финансах

Сегодня для вас подготовили подборку фильмов, которые помогут вам погрузиться в мир инвестиций и финансов. О книгах, фильмах, биографии и инвестировании, мы рассказываем в нашем новом проекте Finrange Журнал.

«Уолл-Стрит»

Стремление к финансовому благополучию, становясь навязчивой идеей, может вылиться в маниакальную жажду больших денег, ведя к самым непредсказуемым последствиям. Смотреть фильм «Уолл-стрит» (1987) стоит всем, кто всерьез интересуется трейдингом и биржевыми спекуляциями, которые в одночасье превращают простого клерка во владельца миллионного состояния, напоминая о рисках мгновенного обратного превращения. Подробнее наш обзор на фильм «Уолл-Стрит» и цитаты из неё – читайте здесь.

«Игра на понижение»

За красивым инвестиционным ростом скрывается менее приглядная история погружения тысяч семей в бездну ипотечного бремени. Это заставило вспомнить историю 2008-го, когда после ипотечного бума американский рынок рухнул, ознаменовав начало глобального финансового кризиса. Фильм «Игра на понижение» (The Big Short, 2015) – почти документальная история инвестора Майкла Бьюрри, предупреждающая нас о том, к чему может привести бездумная закредитованность и слепое полагание на «авось» в инвестициях. «Игру на понижение» стоит посмотреть каждому, кто заинтересован в инвестиционном успехе и готов учиться на чужих ошибках. Подробнее наш обзор на фильм «Игра на понижение» и цитаты из неё – читайте здесь.

«Предел риска»

Событиям 2008-го года посвящено немало фильмов. Разразившийся финансовый кризис затронул все отрасли экономики, коснулся всех государств. Смотреть фильм «Предел риска» (2011) рекомендуется каждому, кто хочет разобраться в природе финансовых кризисов и уметь своевременно распознавать их признаки. Снятый в США фильм «Margin Call» в российском прокате известен как «Предел риска». Подробнее наш обзор на фильм «Предел риска» и цитаты из неё – читайте здесь.

🗣А какой ваш любимый фильм о финансах и инвестициях? #Кино

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня для вас подготовили подборку фильмов, которые помогут вам погрузиться в мир инвестиций и финансов. О книгах, фильмах, биографии и инвестировании, мы рассказываем в нашем новом проекте Finrange Журнал.

«Уолл-Стрит»

Стремление к финансовому благополучию, становясь навязчивой идеей, может вылиться в маниакальную жажду больших денег, ведя к самым непредсказуемым последствиям. Смотреть фильм «Уолл-стрит» (1987) стоит всем, кто всерьез интересуется трейдингом и биржевыми спекуляциями, которые в одночасье превращают простого клерка во владельца миллионного состояния, напоминая о рисках мгновенного обратного превращения. Подробнее наш обзор на фильм «Уолл-Стрит» и цитаты из неё – читайте здесь.

«Игра на понижение»

За красивым инвестиционным ростом скрывается менее приглядная история погружения тысяч семей в бездну ипотечного бремени. Это заставило вспомнить историю 2008-го, когда после ипотечного бума американский рынок рухнул, ознаменовав начало глобального финансового кризиса. Фильм «Игра на понижение» (The Big Short, 2015) – почти документальная история инвестора Майкла Бьюрри, предупреждающая нас о том, к чему может привести бездумная закредитованность и слепое полагание на «авось» в инвестициях. «Игру на понижение» стоит посмотреть каждому, кто заинтересован в инвестиционном успехе и готов учиться на чужих ошибках. Подробнее наш обзор на фильм «Игра на понижение» и цитаты из неё – читайте здесь.

«Предел риска»

Событиям 2008-го года посвящено немало фильмов. Разразившийся финансовый кризис затронул все отрасли экономики, коснулся всех государств. Смотреть фильм «Предел риска» (2011) рекомендуется каждому, кто хочет разобраться в природе финансовых кризисов и уметь своевременно распознавать их признаки. Снятый в США фильм «Margin Call» в российском прокате известен как «Предел риска». Подробнее наш обзор на фильм «Предел риска» и цитаты из неё – читайте здесь.

🗣А какой ваш любимый фильм о финансах и инвестициях? #Кино

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍6

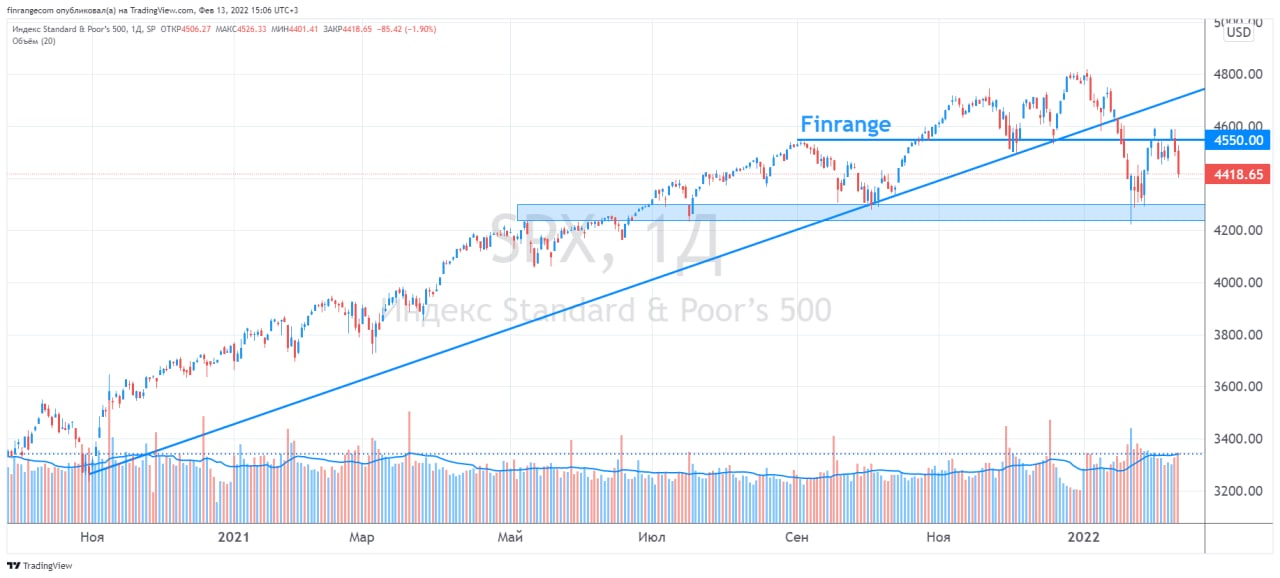

🇺🇸Итоги недели в США: рекордная инфляции и экстренное заседание ФРС

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» вырос на 0,31% против падения индекса S&P 500 на 1,82%. Хуже всех себя показали акции технологических компаний: Robinhood (-12,25%), PayPal (-8,56%), AMD (-8,43%), Qualcomm (-8,26%), Adobe (-7,71%), Meta (-7,40%).

Котировки IT-компаний традиционно сильнее всех реагируют на рост процентных ставок. В четверги вышли данные по индексу потребительских цен США. Годовая инфляция в стране достигла 7,5%, тем самым обновив рекорд за 40 лет.

После этого, стало известно, что ФРС может в понедельник провести экстренное закрытое заседание совета управляющих FOMC. По закону, комитет не обязан публично освещать детали заседания. Следующее официальное заседание запланировано на 16 марта 2022 г.

После новых выводных, участники рынка начали закладывать повышение ставки на 50 б.п. и ожидают роста ставки в течение года до 2%. Напомним, что в прошлый раз с текущих 0,25% до 2,5% ставки выросли за 3 года. При этом, американский рынок вырос более чем на 70% за этот период. Но сейчас инфляция на рекордном уровне, а рост ставки будет более резкий.

В какие сектора в США мы инвестируем в текущих условиях? – читайте здесь.

В «Стоимостном портфеле США» на этой неделе сделок не было, текущая доля кэша составляет около 30%. Разобрали для вас следующие отчёты компаний: Harley-Davidson, Amgen, Tyson Foods, Virtu Financial, Fox, Walt Disney, Coca-Cola и Philip Morris. Все компании показали сильные финансовые результаты и дали оптимистичные прогнозы на следующие периоды, в результате чего, их акции выросли по итогам недели.

На следующей неделе ждём финансовые отчёты от таких компаний, как Kraft Heinz, Applied Materials, NVIDIA, Crocs, Cisco Systems, EPAM Systems, Walmart. Ещё больше корпоративных событий в нашем календаре для инвесторов.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» вырос на 0,31% против падения индекса S&P 500 на 1,82%. Хуже всех себя показали акции технологических компаний: Robinhood (-12,25%), PayPal (-8,56%), AMD (-8,43%), Qualcomm (-8,26%), Adobe (-7,71%), Meta (-7,40%).

Котировки IT-компаний традиционно сильнее всех реагируют на рост процентных ставок. В четверги вышли данные по индексу потребительских цен США. Годовая инфляция в стране достигла 7,5%, тем самым обновив рекорд за 40 лет.

После этого, стало известно, что ФРС может в понедельник провести экстренное закрытое заседание совета управляющих FOMC. По закону, комитет не обязан публично освещать детали заседания. Следующее официальное заседание запланировано на 16 марта 2022 г.

После новых выводных, участники рынка начали закладывать повышение ставки на 50 б.п. и ожидают роста ставки в течение года до 2%. Напомним, что в прошлый раз с текущих 0,25% до 2,5% ставки выросли за 3 года. При этом, американский рынок вырос более чем на 70% за этот период. Но сейчас инфляция на рекордном уровне, а рост ставки будет более резкий.

В какие сектора в США мы инвестируем в текущих условиях? – читайте здесь.

В «Стоимостном портфеле США» на этой неделе сделок не было, текущая доля кэша составляет около 30%. Разобрали для вас следующие отчёты компаний: Harley-Davidson, Amgen, Tyson Foods, Virtu Financial, Fox, Walt Disney, Coca-Cola и Philip Morris. Все компании показали сильные финансовые результаты и дали оптимистичные прогнозы на следующие периоды, в результате чего, их акции выросли по итогам недели.

На следующей неделе ждём финансовые отчёты от таких компаний, как Kraft Heinz, Applied Materials, NVIDIA, Crocs, Cisco Systems, EPAM Systems, Walmart. Ещё больше корпоративных событий в нашем календаре для инвесторов.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍9

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍2

🎡Финансовые результаты Walt Disney

В I кв. 2022 г. компания обновила рекорды и получила выручки на 34% больше, чем в аналогичном квартале 2021 г. и на 4,6% больше, чем в I кв. финансового 2020 г. – $21,82 млрд. Основным драйвером роста стало ослабление ковидных ограничений и увеличение количества посетителей, что хорошо отразилось на выручке от парков аттракционов и продаж фирменной продукции компании. Прирост год к году составил 101,62% – до $7,23 млрд.

Медиа сегмент компании прибавил за год 15% к выручке – она увеличилась до $14,59 млрд. Выручка в сегменте спутникового и кабельного телевидения составила 52,84%. Рост произошёл в сегменте стриминговых сервисов – на 34%, и в сегменте продаж контента и лицензирования, где рост составил 43%. Причины роста заключаются в поднятии цены подписки и в росте объёма клиентов за счёт более низкой цены по сравнению с главным конкурентом – Netflix.

В аналогичном квартале прошлого года компания получила околонулевую чистую прибыль, однако в этом году чистая прибыль Walt Disney составила $1,15 млрд. Тем не менее, это всё ещё не сравнимо с показателями 2019 г. – тогда компания получила $2,15 млрд. Причиной столь сильной разницы стал продолжающийся рост операционных убытков медиасегмента и рост общих расходов компании на 10,45% относительно 2020 г. и рост на 6,23% подоходного налога. На фоне этого свободный денежный поток компании также снизился на 74% относительно прошлого года, достигнув отрицательных значений.

Дивиденды & обратный выкуп акций

Компания не выплачивает два года подряд дивиденды из-за отрицательного свободного денежного потока и не производит обратный выкуп акций, делая упор на инвестиции в развитие.

Комментарий

Несмотря на отсутствие дивидендов и программы байбэка акции компании выросли на 6,6% за сутки после публикации отчёта по причине того, что по основным показателям компания превзошла ожидания аналитиков. Прогноз по выручке был $20,27 млрд, а прогноз по показателю чистой прибыли на акцию был превзойдён на 44,83% – EPS в I кв. 2022 г. составила $1,06 на акцию, прирост год к году – 331%. Также был превзойдён консенсус-прогноз по количеству подписок Disney+ – 129,8 млн при прогнозе в 125,75 млн.

Тем не менее, компания всё ещё не вернулась к допандемийному уровню, хотя восстановление происходит весьма уверенно. Мы считаем, что компания имеет все возможности для дальнейшего роста в связи с ослаблением пандемии и повышением спроса на медиа сегмент компании, который выглядит более привлекательным на фоне конкурентов. #DIS #аналитика

С уважением, команда аналитического сервиса Finrange!

В I кв. 2022 г. компания обновила рекорды и получила выручки на 34% больше, чем в аналогичном квартале 2021 г. и на 4,6% больше, чем в I кв. финансового 2020 г. – $21,82 млрд. Основным драйвером роста стало ослабление ковидных ограничений и увеличение количества посетителей, что хорошо отразилось на выручке от парков аттракционов и продаж фирменной продукции компании. Прирост год к году составил 101,62% – до $7,23 млрд.

Медиа сегмент компании прибавил за год 15% к выручке – она увеличилась до $14,59 млрд. Выручка в сегменте спутникового и кабельного телевидения составила 52,84%. Рост произошёл в сегменте стриминговых сервисов – на 34%, и в сегменте продаж контента и лицензирования, где рост составил 43%. Причины роста заключаются в поднятии цены подписки и в росте объёма клиентов за счёт более низкой цены по сравнению с главным конкурентом – Netflix.

В аналогичном квартале прошлого года компания получила околонулевую чистую прибыль, однако в этом году чистая прибыль Walt Disney составила $1,15 млрд. Тем не менее, это всё ещё не сравнимо с показателями 2019 г. – тогда компания получила $2,15 млрд. Причиной столь сильной разницы стал продолжающийся рост операционных убытков медиасегмента и рост общих расходов компании на 10,45% относительно 2020 г. и рост на 6,23% подоходного налога. На фоне этого свободный денежный поток компании также снизился на 74% относительно прошлого года, достигнув отрицательных значений.

Дивиденды & обратный выкуп акций

Компания не выплачивает два года подряд дивиденды из-за отрицательного свободного денежного потока и не производит обратный выкуп акций, делая упор на инвестиции в развитие.

Комментарий

Несмотря на отсутствие дивидендов и программы байбэка акции компании выросли на 6,6% за сутки после публикации отчёта по причине того, что по основным показателям компания превзошла ожидания аналитиков. Прогноз по выручке был $20,27 млрд, а прогноз по показателю чистой прибыли на акцию был превзойдён на 44,83% – EPS в I кв. 2022 г. составила $1,06 на акцию, прирост год к году – 331%. Также был превзойдён консенсус-прогноз по количеству подписок Disney+ – 129,8 млн при прогнозе в 125,75 млн.

Тем не менее, компания всё ещё не вернулась к допандемийному уровню, хотя восстановление происходит весьма уверенно. Мы считаем, что компания имеет все возможности для дальнейшего роста в связи с ослаблением пандемии и повышением спроса на медиа сегмент компании, который выглядит более привлекательным на фоне конкурентов. #DIS #аналитика

С уважением, команда аналитического сервиса Finrange!

👍3👎1