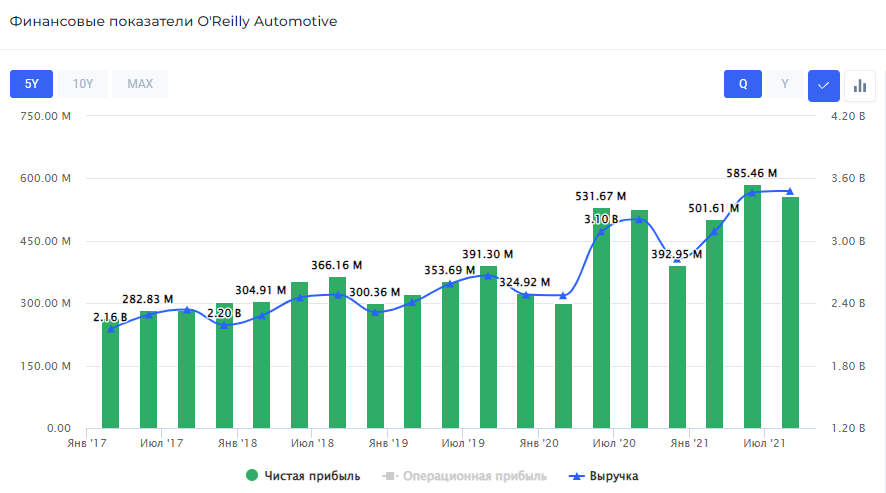

🚘Обзор компании O'Reilly Auto Parts. Автозапчасти для каждого

O'Reilly Auto Parts – американская компания-дистрибьютор автозапчастей.

Компания делает основной упор на рынок США, международные продажи составляют около 0,2% от всей выручки. В 2020 г. выручка составила $11,6 млрд, прирост относительно прошлого года составил 14,33%, а за 9 месяцев 2021 г. увеличилась на 14,57% и составила $10,04 млрд. Во многом это произошло благодаря непрерывному укреплению бренда в США и открытию новых точек по штатам, а также тот факт, что компания не специализируется на какой-то конкретной целевой аудитории, обслуживая как профессиональные автосервисы, так и частных клиентов.

Чистая прибыль компании за 2020 г. составила $1,75 млрд, что на 26% выше результатов 2019 г. В то же время, за 9 мес. 2021 г. чистая прибыль выросла на 21,07% и составила $1,65 млрд со свободным денежным потоком в размере $2,22 млрд за 3 кв. 2021 г.

Дивиденды & обратный выкуп акций

К сожалению, компания не выплачивает дивиденды, однако имеет сильную программу обратного выкупа акций. Отличительной особенностью компании является то, что она не утверждает новые программы, а постоянно расширяет свою единственную программу, запущенную в 2011 г. Общий объём обратного выкупа акций в конце III кв. 2021 г. составил $17,3 млрд – 36,8% от текущей рыночной капитализации. На данный момент компании остаётся выкупить $727,5 млн или 1,54% от рыночной капитализации, при этом, ожидается, что компания вновь расширит данную программу после публикации годового отчёта в феврале.

Комментарий

Мы считаем, что O'Reilly Auto Parts имеет огромный потенциал для долгосрочного инвестирования, так как с 2008 г. сохраняет положительную динамику финансовых показателей, имеет очень сильную программу обратного выкупа акций, и не столь подвержена влиянию пандемии. Компания не прекращает расширять своё присутствие на территории США, оставаясь национальным поставщиком.

Также O’reilly обладает адекватным показателем P/E – 23,06х и низкой долговой нагрузкой на уровне 1,18х. Единственным минусом может стать слишком большая цена акций, которая подойдёт далеко не каждому инвестору, пытающемуся сохранять баланс своего портфеля – на момент написания статьи цена акции составила $678,9. #ORLY #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

O'Reilly Auto Parts – американская компания-дистрибьютор автозапчастей.

Компания делает основной упор на рынок США, международные продажи составляют около 0,2% от всей выручки. В 2020 г. выручка составила $11,6 млрд, прирост относительно прошлого года составил 14,33%, а за 9 месяцев 2021 г. увеличилась на 14,57% и составила $10,04 млрд. Во многом это произошло благодаря непрерывному укреплению бренда в США и открытию новых точек по штатам, а также тот факт, что компания не специализируется на какой-то конкретной целевой аудитории, обслуживая как профессиональные автосервисы, так и частных клиентов.

Чистая прибыль компании за 2020 г. составила $1,75 млрд, что на 26% выше результатов 2019 г. В то же время, за 9 мес. 2021 г. чистая прибыль выросла на 21,07% и составила $1,65 млрд со свободным денежным потоком в размере $2,22 млрд за 3 кв. 2021 г.

Дивиденды & обратный выкуп акций

К сожалению, компания не выплачивает дивиденды, однако имеет сильную программу обратного выкупа акций. Отличительной особенностью компании является то, что она не утверждает новые программы, а постоянно расширяет свою единственную программу, запущенную в 2011 г. Общий объём обратного выкупа акций в конце III кв. 2021 г. составил $17,3 млрд – 36,8% от текущей рыночной капитализации. На данный момент компании остаётся выкупить $727,5 млн или 1,54% от рыночной капитализации, при этом, ожидается, что компания вновь расширит данную программу после публикации годового отчёта в феврале.

Комментарий

Мы считаем, что O'Reilly Auto Parts имеет огромный потенциал для долгосрочного инвестирования, так как с 2008 г. сохраняет положительную динамику финансовых показателей, имеет очень сильную программу обратного выкупа акций, и не столь подвержена влиянию пандемии. Компания не прекращает расширять своё присутствие на территории США, оставаясь национальным поставщиком.

Также O’reilly обладает адекватным показателем P/E – 23,06х и низкой долговой нагрузкой на уровне 1,18х. Единственным минусом может стать слишком большая цена акций, которая подойдёт далеко не каждому инвестору, пытающемуся сохранять баланс своего портфеля – на момент написания статьи цена акции составила $678,9. #ORLY #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍5

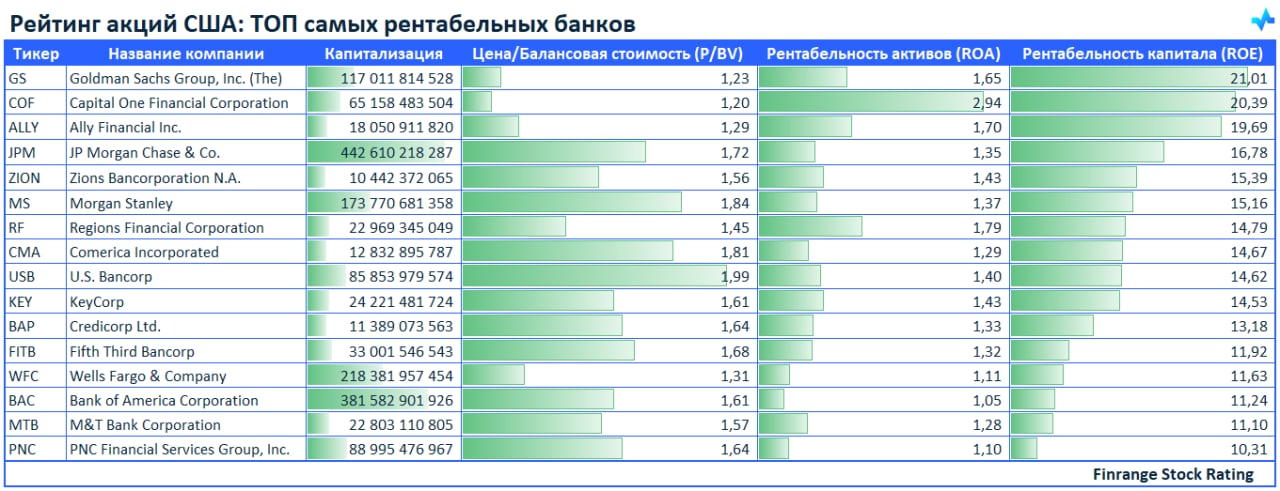

💪Рейтинг акций США: ТОП самых рентабельных банков🇺🇸

Цена/Балансовая стоимость (P/BV) — показывает отношение рыночной цены акции к балансовой стоимости. Подробнее обучающую статью читайте здесь.

Рентабельность активов (Return On Assets, ROA) — показывает эффективность использования активов компанией. Другими словами, ROA показывает сколько чистой прибыли приносит компания за счёт собственных активов. Подробнее обучающую статью читайте здесь.

Рентабельность капитала (Return on Equity, ROE) — показывает эффективность использования акционерного капитала компанией. Другими словами, ROE показывает сколько чистой прибыли приносит компания на вложенный капитал. Подробнее обучающую статью читайте здесь.

💻Самостоятельно показатели рентабельности можно смотреть в скринере акций: https://finrange.com/ru/screener

@StockRating #profitability

Цена/Балансовая стоимость (P/BV) — показывает отношение рыночной цены акции к балансовой стоимости. Подробнее обучающую статью читайте здесь.

Рентабельность активов (Return On Assets, ROA) — показывает эффективность использования активов компанией. Другими словами, ROA показывает сколько чистой прибыли приносит компания за счёт собственных активов. Подробнее обучающую статью читайте здесь.

Рентабельность капитала (Return on Equity, ROE) — показывает эффективность использования акционерного капитала компанией. Другими словами, ROE показывает сколько чистой прибыли приносит компания на вложенный капитал. Подробнее обучающую статью читайте здесь.

💻Самостоятельно показатели рентабельности можно смотреть в скринере акций: https://finrange.com/ru/screener

@StockRating #profitability

{kind=link}

👍5

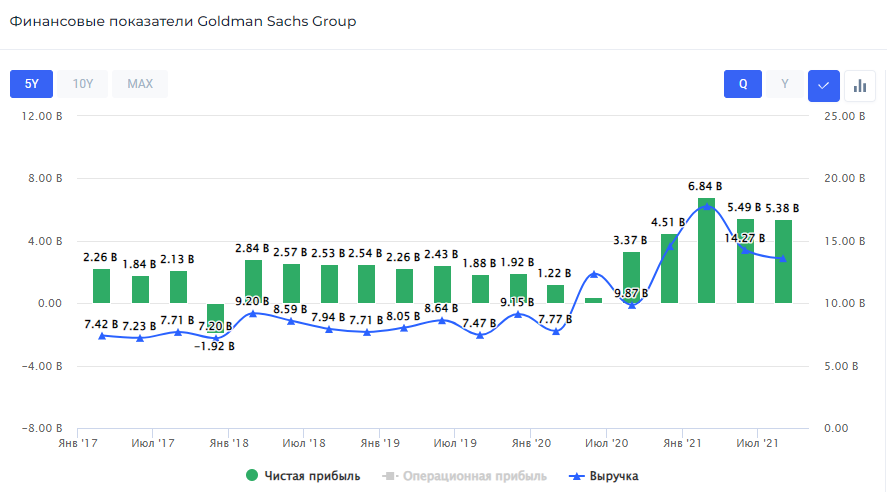

🏦Финансовые результаты Goldman Sachs за 2021 г. Неудачный квартал и удачный год

Goldman Sachs – один из крупнейших в мире инвестиционных банков.

Компания получает наибольший процент всей выручки от инвестиционно-банковского подразделения Global Markets – 37% или $22,1 млрд. Следом идут подразделения управления активами и инвестиционного банкинга, которые занимают по 25% – около $14,9 млрд каждый. Оставшиеся 13% занимает подразделение личного менеджмента финансов – $7,5 млрд.

Общая выручка компании за 2021 г. составила $59,34 млрд, что на 33% выше выручки 2020 г. На это, преимущественно, повлияли более высокие результаты в подразделениях управления активами и инвестиционного банкинга, в которых прирост год к году составил 87% и 58% соответственно. Основными причинами стали более высокий объём сделок M&A, значительно увеличившееся количество IPO, а также более высокой выручкой от инвестиций в ценные бумаги.

Чистая прибыль в 2021 г. составила $21,64 млрд, что на 137% выше показателя 2020 г. Однако, стоит отметить, что чистая прибыль за IV кв. 2021 г. оказалась на 27% ниже прибыли аналогичного квартала 2020 г. – $3,94 млрд. В основном из-за более низких результатов почти во всех сегментах, кроме инвестиционного банкинга, а также из-за роста расходов на заработную плату и увеличения компенсации сотрудникам.

Дивиденды & обратный выкуп акций

Goldman Sachs непрерывно выплачивает дивиденды более 20 лет. Вместе с публикацией отчёта, совет директоров рекомендовал квартальные дивиденды в размере $2 на акцию. Текущая квартальная дивидендная доходность составляет 2,3%. Дата закрытия реестра для получения дивидендов назначена на 2 марта 2022 г.

Также, в IV кв. 2021 г. компания произвела обратный выкуп своих акций размером в $500 млн или 0,4% от рыночной капитализации, приблизив годовой объём выкупа к $5,2 млрд – 4,15% от рыночной капитализации.

Комментарий

После публикации отчёта, акции Goldman Sachs упали почти на 5%. Участников рынка разочаровала прибыль, которая оказались ниже консенсус-прогноза аналитиков. В целом, банк оценивается дёшево по мультипликатору P/E, имеет высокий ROE около 21%. Несмотря на дешевизну банка и рост процентных доходов на фоне повышения ставки ФРС, мы ожидаем более слабые показатели в следующем году. Это связано с тем, что основные доходы Goldman Sachs были от инвестиционной деятельности, а в 2022 г. из-за роста ставок фондовые рынки будут чувствовать себя хуже, кроме этого снизится спрос на IPO. #GS #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Goldman Sachs – один из крупнейших в мире инвестиционных банков.

Компания получает наибольший процент всей выручки от инвестиционно-банковского подразделения Global Markets – 37% или $22,1 млрд. Следом идут подразделения управления активами и инвестиционного банкинга, которые занимают по 25% – около $14,9 млрд каждый. Оставшиеся 13% занимает подразделение личного менеджмента финансов – $7,5 млрд.

Общая выручка компании за 2021 г. составила $59,34 млрд, что на 33% выше выручки 2020 г. На это, преимущественно, повлияли более высокие результаты в подразделениях управления активами и инвестиционного банкинга, в которых прирост год к году составил 87% и 58% соответственно. Основными причинами стали более высокий объём сделок M&A, значительно увеличившееся количество IPO, а также более высокой выручкой от инвестиций в ценные бумаги.

Чистая прибыль в 2021 г. составила $21,64 млрд, что на 137% выше показателя 2020 г. Однако, стоит отметить, что чистая прибыль за IV кв. 2021 г. оказалась на 27% ниже прибыли аналогичного квартала 2020 г. – $3,94 млрд. В основном из-за более низких результатов почти во всех сегментах, кроме инвестиционного банкинга, а также из-за роста расходов на заработную плату и увеличения компенсации сотрудникам.

Дивиденды & обратный выкуп акций

Goldman Sachs непрерывно выплачивает дивиденды более 20 лет. Вместе с публикацией отчёта, совет директоров рекомендовал квартальные дивиденды в размере $2 на акцию. Текущая квартальная дивидендная доходность составляет 2,3%. Дата закрытия реестра для получения дивидендов назначена на 2 марта 2022 г.

Также, в IV кв. 2021 г. компания произвела обратный выкуп своих акций размером в $500 млн или 0,4% от рыночной капитализации, приблизив годовой объём выкупа к $5,2 млрд – 4,15% от рыночной капитализации.

Комментарий

После публикации отчёта, акции Goldman Sachs упали почти на 5%. Участников рынка разочаровала прибыль, которая оказались ниже консенсус-прогноза аналитиков. В целом, банк оценивается дёшево по мультипликатору P/E, имеет высокий ROE около 21%. Несмотря на дешевизну банка и рост процентных доходов на фоне повышения ставки ФРС, мы ожидаем более слабые показатели в следующем году. Это связано с тем, что основные доходы Goldman Sachs были от инвестиционной деятельности, а в 2022 г. из-за роста ставок фондовые рынки будут чувствовать себя хуже, кроме этого снизится спрос на IPO. #GS #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍2

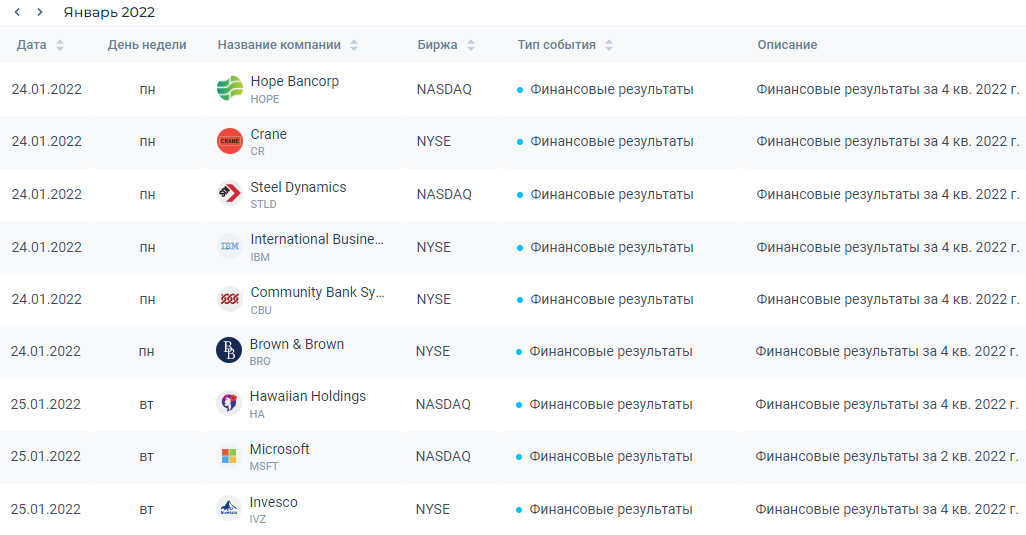

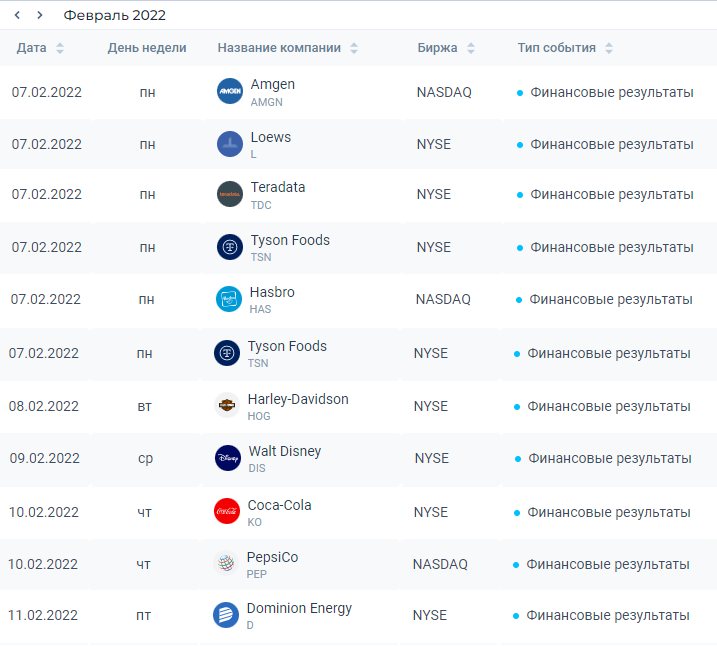

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍2

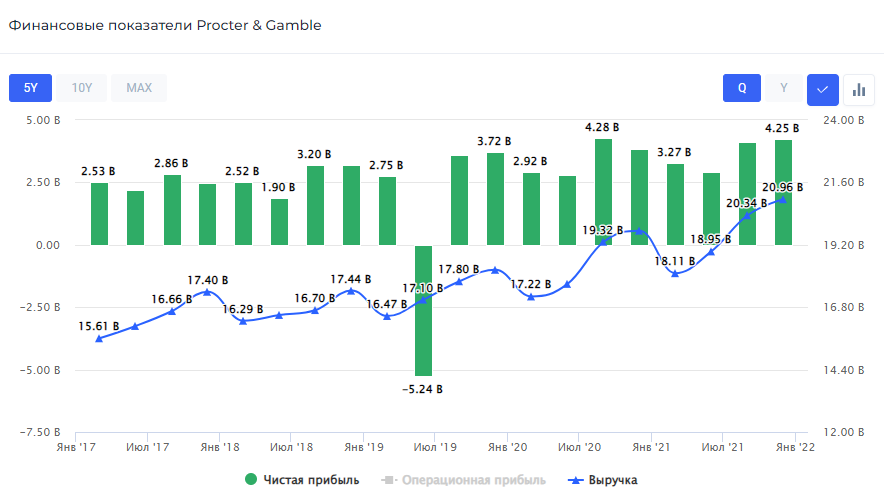

🧼Финансовые результаты Procter & Gamble за II кв. 2022 г. Стабильное превосходство

Procter & Gamble – американская компания, являющаяся одним из лидеров мирового рынка потребительских товаров, занимающая 43 место в списке Fortune 500.

Основную выручку приносят товары для стирки и ухода за вещами – 22% от всей выручки. Сегменты товаров для ухода за домом и за детьми занимают каждый по 11% от всей выручки, все остальные сегменты меньше 10% каждый. Общая выручка за II кв. 2022 финансового года составила $20,95 млрд, что на 6,12% выше выручки аналогичного квартала прошлого года.

На фоне пропорционального роста выручки во всех сегментах, практической неизменности оперативных расходов и подоходного налога, а также $167 млн дополнительного дохода, полученного от инвестиций, удалось компенсировать выросшую на 15,25% себестоимость проданного товара. Чистая прибыль Procter & Gamble вo II кв. 2022 финансового года составила $4,22 млрд – прирост в 9,57% год к году. Это, в свою очередь, повлекло за собой рост свободного денежного потока до $4,5млрд.

Дивиденды & обратный выкуп акций

Procter & Gamble более 30 лет стабильно выплачивает дивиденды, темпы роста за последние 5 лет – 4,95%. Программа обратного выкупа акций советом директоров ещё не была утверждена, однако ожидается, что в течение финансового 2022 г. будет выкуплено акций общим объёмом от $9 до $10 млрд – это 2,4% от капитализации.

Комментарий

Proctor & Gamble показала ожидаемо стабильные результаты. На фоне этого акции избежали распродаж на американском рынке. Компания смогла превзойти прогнозы аналитиков, повысила прогнозы по выручке с 2-4% до 3-4%, объявила о повышении buyback.

Однако руководство компании также ожидает, что рост цен на транспортировки сильно повлияет на результаты компании в следующих кварталах, что в свою очередь может отразится на маржинальности. #PG #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Procter & Gamble – американская компания, являющаяся одним из лидеров мирового рынка потребительских товаров, занимающая 43 место в списке Fortune 500.

Основную выручку приносят товары для стирки и ухода за вещами – 22% от всей выручки. Сегменты товаров для ухода за домом и за детьми занимают каждый по 11% от всей выручки, все остальные сегменты меньше 10% каждый. Общая выручка за II кв. 2022 финансового года составила $20,95 млрд, что на 6,12% выше выручки аналогичного квартала прошлого года.

На фоне пропорционального роста выручки во всех сегментах, практической неизменности оперативных расходов и подоходного налога, а также $167 млн дополнительного дохода, полученного от инвестиций, удалось компенсировать выросшую на 15,25% себестоимость проданного товара. Чистая прибыль Procter & Gamble вo II кв. 2022 финансового года составила $4,22 млрд – прирост в 9,57% год к году. Это, в свою очередь, повлекло за собой рост свободного денежного потока до $4,5млрд.

Дивиденды & обратный выкуп акций

Procter & Gamble более 30 лет стабильно выплачивает дивиденды, темпы роста за последние 5 лет – 4,95%. Программа обратного выкупа акций советом директоров ещё не была утверждена, однако ожидается, что в течение финансового 2022 г. будет выкуплено акций общим объёмом от $9 до $10 млрд – это 2,4% от капитализации.

Комментарий

Proctor & Gamble показала ожидаемо стабильные результаты. На фоне этого акции избежали распродаж на американском рынке. Компания смогла превзойти прогнозы аналитиков, повысила прогнозы по выручке с 2-4% до 3-4%, объявила о повышении buyback.

Однако руководство компании также ожидает, что рост цен на транспортировки сильно повлияет на результаты компании в следующих кварталах, что в свою очередь может отразится на маржинальности. #PG #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

🔥7

Вчера к закрытию торгов в США, американский фондовый рынок резко выкупили! Как считаете, закроем эту неделю в плюс?

Anonymous Poll

38%

Да

62%

Нет

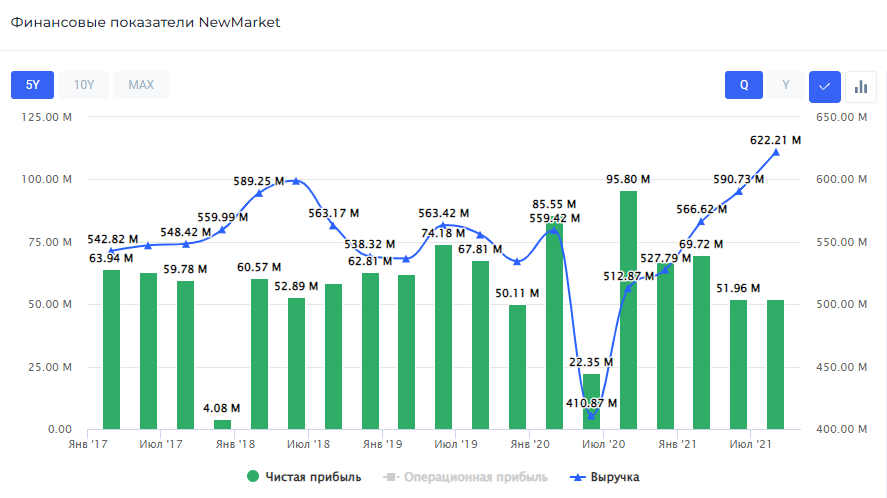

⛽️Обзор компании NewMarket. Топливо эффективней

NewMarket – американский производитель и поставщик различных присадок для топлива, также смазок для механизмов.

Компанией выделяется два бизнес-сегмента: Ethyl, поставляющая антидетонационные добавки, и Afton, поставляющая всё остальное. При этом, 85,88% от всей выручки приходится на смазывающие масла, а остальные 14,12% - на различные топливные добавки.

За 9 мес. 2021 г. компания получила выручку размером в $1,78 млрд, что на 19,98% выше показателей аналогичного периода 2020 г. Основной причиной стал повышенный спрос на масла, производимые фирмой и более высокие уровни цен. Тем не менее, чистая прибыль компании снизилась на 14,72% – до $173,7 млн, в основном из-за сокращения прочих доходов почти в 2 раза – до $19,8 млн. В результате, свободный денежный поток сократился почти в 5 раз – до $21,34 млн.

Дивиденды & обратный выкуп акций

Компания непрерывно выплачивает и повышает дивиденды на протяжении 16 лет, а за 2021 г. выплатила дивиденд размером в $8 на акцию, дивдоходность составила 2,31%. В 2022 г. ожидается суммарный размер дивиденда в $8,4 на акцию.

В III кв. 2021 г. компанией также был произведён обратный выкуп акций объёмом в $99,5 млн или 2,62% от текущей рыночной капитализации в рамках программы от 13 декабря 2018 г., утверждённой советом директоров и не имеющей срока. На конец сентября 2021 г. компании оставалось выкупить ещё приблизительно на $299 млн – это 8% от капитализации.

Комментарий

Для NewMarket 2021 г. оказался весьма неплохим, даже несмотря на снижение ряда финансовых показателей. Стоит отметить, что основными клиентами компании являются заказчики из областей транспортного и промышленного оборудования, а эти две отрасли являются постоянно расширяющимися в условиях глобализации. Помимо этого, компания обладает приемлемыми мультипликаторами: P/E равен 15,79x, долговая нагрузка на уровне 1,28х, а рентабельность капитала составляет – 31,13%. #NEU #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

NewMarket – американский производитель и поставщик различных присадок для топлива, также смазок для механизмов.

Компанией выделяется два бизнес-сегмента: Ethyl, поставляющая антидетонационные добавки, и Afton, поставляющая всё остальное. При этом, 85,88% от всей выручки приходится на смазывающие масла, а остальные 14,12% - на различные топливные добавки.

За 9 мес. 2021 г. компания получила выручку размером в $1,78 млрд, что на 19,98% выше показателей аналогичного периода 2020 г. Основной причиной стал повышенный спрос на масла, производимые фирмой и более высокие уровни цен. Тем не менее, чистая прибыль компании снизилась на 14,72% – до $173,7 млн, в основном из-за сокращения прочих доходов почти в 2 раза – до $19,8 млн. В результате, свободный денежный поток сократился почти в 5 раз – до $21,34 млн.

Дивиденды & обратный выкуп акций

Компания непрерывно выплачивает и повышает дивиденды на протяжении 16 лет, а за 2021 г. выплатила дивиденд размером в $8 на акцию, дивдоходность составила 2,31%. В 2022 г. ожидается суммарный размер дивиденда в $8,4 на акцию.

В III кв. 2021 г. компанией также был произведён обратный выкуп акций объёмом в $99,5 млн или 2,62% от текущей рыночной капитализации в рамках программы от 13 декабря 2018 г., утверждённой советом директоров и не имеющей срока. На конец сентября 2021 г. компании оставалось выкупить ещё приблизительно на $299 млн – это 8% от капитализации.

Комментарий

Для NewMarket 2021 г. оказался весьма неплохим, даже несмотря на снижение ряда финансовых показателей. Стоит отметить, что основными клиентами компании являются заказчики из областей транспортного и промышленного оборудования, а эти две отрасли являются постоянно расширяющимися в условиях глобализации. Помимо этого, компания обладает приемлемыми мультипликаторами: P/E равен 15,79x, долговая нагрузка на уровне 1,28х, а рентабельность капитала составляет – 31,13%. #NEU #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍5

Forwarded from Finrange.com | Дмитрий Баженов

👔Питер Линч — биография и правила инвестирования

Питера Линча вы могли видеть на выступлениях TED или читать одну из четырех его книг. Интересно, что он появился в поле зрения мировой общественности как один из самых успешных инвесторов уже тогда, когда приобрел глубокую седину в волосах и прославился манерами аристократа, а также нежеланием публичности. При своем таланте инвестора, тонко чувствуя рынок, он не любил лишнего внимания к своей персоне и редко появлялся на публике.

Путь к успеху

Если попытаться понять, как именно Линч стал богатым, то можно подумать, что ему просто постоянно везло.

Подростком он начал работать на местном поле для гольфа на должности «кэдди» — разносчика клюшек для игроков. За месяц в его городе более нигде ребенок не смог бы получать $700 — работники заправок и автомоек, кафе зарабатывали $1–2 в час. Кроме приличного для ребенка дохода, это позволило ему лично общаться с богатыми и успешными людьми и уже в самом юном возрасте завести полезный круг знакомств.

Вместо того чтобы тратить, Линч откладывал. Позже оплатил обучение в престижной бизнес-школе Уортона. После выпуска он пришел на должность, на которую претендовало еще 24 человека. В его пользу сыграл не только диплом, но и рекомендации от знакомых из гольф-клуба.

Потом его призвали на Вьетнамскую войну, из которой он умудрился вернуться живым и без единой царапины. Два года он воевал с вьетнамцами, а после вернулся в ту же компанию и провел на одном и том же месте 20 лет. Скопив солидный капитал, он инвестировал его, а затем уволился и стал жить на проценты с инвестиций.

Повезло? На войне — да. Но после — чтобы двадцать лет копить, чтобы позволить себе в молодом возрасте уйти на пенсию, потребовались ум, терпение и мужество. А его достижения как инвестора и книги говорят о нем, как о выдающемся человеке и аналитике с тонким умом.

Карьера Линча

Forbes назвал Линча «America’s money manager» — «Финансовый менеджер Америки». Капитал он заработал, управляя чужими финансами. Он 13 лет возглавлял фонд Fidelity Magellan — и увеличил его активы в 28 раз.

Под его руководством средства фонда направлялись в особо не известные компании — в расчете на их рост. Высокорисковая на первый взгляд стратегия на деле оказалась очень продуманной — акции отбирались со всей осторожностью и только после тщательного анализа положения дел в компании, личности собственника и его команды, а также стратегии развития на будущее.

Стратегия себя оправдала. После первых успехов Линч продолжил искать компании с большим потенциалом роста. За 13 лет он инвестировал в 1200 компаний, одним из первых поверив в ряд брендов, которые сегодня знает вся Америка.

👉Хотите узнать главные правила инвестирования Питера Линча? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Питера Линча вы могли видеть на выступлениях TED или читать одну из четырех его книг. Интересно, что он появился в поле зрения мировой общественности как один из самых успешных инвесторов уже тогда, когда приобрел глубокую седину в волосах и прославился манерами аристократа, а также нежеланием публичности. При своем таланте инвестора, тонко чувствуя рынок, он не любил лишнего внимания к своей персоне и редко появлялся на публике.

Путь к успеху

Если попытаться понять, как именно Линч стал богатым, то можно подумать, что ему просто постоянно везло.

Подростком он начал работать на местном поле для гольфа на должности «кэдди» — разносчика клюшек для игроков. За месяц в его городе более нигде ребенок не смог бы получать $700 — работники заправок и автомоек, кафе зарабатывали $1–2 в час. Кроме приличного для ребенка дохода, это позволило ему лично общаться с богатыми и успешными людьми и уже в самом юном возрасте завести полезный круг знакомств.

Вместо того чтобы тратить, Линч откладывал. Позже оплатил обучение в престижной бизнес-школе Уортона. После выпуска он пришел на должность, на которую претендовало еще 24 человека. В его пользу сыграл не только диплом, но и рекомендации от знакомых из гольф-клуба.

Потом его призвали на Вьетнамскую войну, из которой он умудрился вернуться живым и без единой царапины. Два года он воевал с вьетнамцами, а после вернулся в ту же компанию и провел на одном и том же месте 20 лет. Скопив солидный капитал, он инвестировал его, а затем уволился и стал жить на проценты с инвестиций.

Повезло? На войне — да. Но после — чтобы двадцать лет копить, чтобы позволить себе в молодом возрасте уйти на пенсию, потребовались ум, терпение и мужество. А его достижения как инвестора и книги говорят о нем, как о выдающемся человеке и аналитике с тонким умом.

Карьера Линча

Forbes назвал Линча «America’s money manager» — «Финансовый менеджер Америки». Капитал он заработал, управляя чужими финансами. Он 13 лет возглавлял фонд Fidelity Magellan — и увеличил его активы в 28 раз.

Под его руководством средства фонда направлялись в особо не известные компании — в расчете на их рост. Высокорисковая на первый взгляд стратегия на деле оказалась очень продуманной — акции отбирались со всей осторожностью и только после тщательного анализа положения дел в компании, личности собственника и его команды, а также стратегии развития на будущее.

Стратегия себя оправдала. После первых успехов Линч продолжил искать компании с большим потенциалом роста. За 13 лет он инвестировал в 1200 компаний, одним из первых поверив в ряд брендов, которые сегодня знает вся Америка.

👉Хотите узнать главные правила инвестирования Питера Линча? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

🔥5

🛫Финансовые результаты Lockheed Martin за 2021 г. Стабильность во всём

Lockheed Martin– один из крупнейших американских военно-промышленных конгломератов в мире, производящий оборудование, программное обеспечение и вооружение. Подробнее разбор бизнеса Lockheed Martin смотрите в обзоре.

Финансовые результаты

В 2021 г. компания получила $67,04 млрд выручки, что на 2,51% превысило результаты 2020 г. Рост выручки наблюдался во всех сегментах, но сильнее всего был заметен в сегменте ротационных систем - на 4,96% до $16,79 млрд. При этом выручка практически вплотную приблизилась к прогнозу аналитиков, основной причиной стали более высокие объёмы поставок различных модификаций вертолётов Сикорский, а также благодаря более высоким объёмам поставок зенитно-ракетных комплексов PAC-3 «Patriot», противокорабельных ракет LRASM и крылатых ракет класса «воздух-поверхность» JASSM.

Несмотря на рост выручки, чистая прибыль компании снизилась на 7,58% по сравнению с 2020 г. – до $6,32 млрд. Это связано с пенсионными выплатами, которые были в III кв. 2021 г. Эти выплаты были частично компенсированы $288 млн прибыли от венчурных инвестиций компании. Подробнее об этом смотрите в предыдущем обзоре. При этом, руководству удалось увеличить свободный денежный поток компании на 20% – до $7,7 млрд в 2021 г., что в свою очередь отразится на выплате дивидендов и buyback.

Комментарий

Lockheed Martin опубликовала умеренно-сильный годовой отчёт, несмотря на проблемы в III кв. 2021 г. Мы всё ещё сохраняем оптимистичный настрой по отношению к данной компании, так как она имеет стабильную дивидендную политику и постоянно производит обратный выкуп своих акций.

Более того, компания продолжает заключать контракты на поставки своей продукции с национальными и иностранным государственным структурам: последняя из них была заключена в декабре Финляндией на покупку 64 истребителей 5 поколения F-35A. А геополитическая напряжённость в мире только подогревает спрос на продукцию компании. Текущая доходность позиции в акциях Lockheed Martin составляет +13,2% + дивиденды. Доступ к стоимостному портфелю США можете получить здесь.

👉Более подробный обзор с графиками читайте в Finrange журнале. #аналитика #LMT

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Lockheed Martin– один из крупнейших американских военно-промышленных конгломератов в мире, производящий оборудование, программное обеспечение и вооружение. Подробнее разбор бизнеса Lockheed Martin смотрите в обзоре.

Финансовые результаты

В 2021 г. компания получила $67,04 млрд выручки, что на 2,51% превысило результаты 2020 г. Рост выручки наблюдался во всех сегментах, но сильнее всего был заметен в сегменте ротационных систем - на 4,96% до $16,79 млрд. При этом выручка практически вплотную приблизилась к прогнозу аналитиков, основной причиной стали более высокие объёмы поставок различных модификаций вертолётов Сикорский, а также благодаря более высоким объёмам поставок зенитно-ракетных комплексов PAC-3 «Patriot», противокорабельных ракет LRASM и крылатых ракет класса «воздух-поверхность» JASSM.

Несмотря на рост выручки, чистая прибыль компании снизилась на 7,58% по сравнению с 2020 г. – до $6,32 млрд. Это связано с пенсионными выплатами, которые были в III кв. 2021 г. Эти выплаты были частично компенсированы $288 млн прибыли от венчурных инвестиций компании. Подробнее об этом смотрите в предыдущем обзоре. При этом, руководству удалось увеличить свободный денежный поток компании на 20% – до $7,7 млрд в 2021 г., что в свою очередь отразится на выплате дивидендов и buyback.

Комментарий

Lockheed Martin опубликовала умеренно-сильный годовой отчёт, несмотря на проблемы в III кв. 2021 г. Мы всё ещё сохраняем оптимистичный настрой по отношению к данной компании, так как она имеет стабильную дивидендную политику и постоянно производит обратный выкуп своих акций.

Более того, компания продолжает заключать контракты на поставки своей продукции с национальными и иностранным государственным структурам: последняя из них была заключена в декабре Финляндией на покупку 64 истребителей 5 поколения F-35A. А геополитическая напряжённость в мире только подогревает спрос на продукцию компании. Текущая доходность позиции в акциях Lockheed Martin составляет +13,2% + дивиденды. Доступ к стоимостному портфелю США можете получить здесь.

👉Более подробный обзор с графиками читайте в Finrange журнале. #аналитика #LMT

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

🔥5👍3

🇺🇸Американские акции отскакивают после ужесточения политики ФРС

На этой неделе индекс S&P 500 обновил локальные минимумы и затем закрылся в плюс 0,77%, несмотря на ужесточение денежно-кредитной политики ФРС.

По итогам заседания ФРС, регулятор сообщил о завершении QE уже в марте 2022 г, после чего, может начать повышение процентных ставок. При этом Фердрезерв не исключает повышения ключевой ставки на каждом последующем заседании. Соответственно, количество повышений может быть больше 4-х раз – столько, ранее закладывал рынок.

Но самое опасное, что сказал ФРС – это сокращение баланса. В 2018 г. это привело к сильной коррекции американского фондового рынка. Однако, регулятор еще не принял решения о сроках и темпах сокращения баланса.

Учитывая сильную экономику США, мы считаем, что несколько повышений подряд не приведёт к каким-то последствиям для компаний и финансового рынка. Только, если ну будет существенно увеличен шаг поднятия ставки. Поэтому скорее всего, американские акции отскочили в конце этой недели и могут расти ещё до завершения QE.

Тем временем, наш «Стоимостной портфель США» прибавил +1,16%. Мы продолжаем покупать акции компаний с низкой долговой нагрузкой, положительным свободным денежным потоком по приемлемым оценочным мультипликаторам.

За эти две недели, мы купли акции двух качественных компаний с потенциалом роста +30%. А также планируем увеличить долю в одной биотехнологической и IT компании.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

На этой неделе индекс S&P 500 обновил локальные минимумы и затем закрылся в плюс 0,77%, несмотря на ужесточение денежно-кредитной политики ФРС.

По итогам заседания ФРС, регулятор сообщил о завершении QE уже в марте 2022 г, после чего, может начать повышение процентных ставок. При этом Фердрезерв не исключает повышения ключевой ставки на каждом последующем заседании. Соответственно, количество повышений может быть больше 4-х раз – столько, ранее закладывал рынок.

Но самое опасное, что сказал ФРС – это сокращение баланса. В 2018 г. это привело к сильной коррекции американского фондового рынка. Однако, регулятор еще не принял решения о сроках и темпах сокращения баланса.

Учитывая сильную экономику США, мы считаем, что несколько повышений подряд не приведёт к каким-то последствиям для компаний и финансового рынка. Только, если ну будет существенно увеличен шаг поднятия ставки. Поэтому скорее всего, американские акции отскочили в конце этой недели и могут расти ещё до завершения QE.

Тем временем, наш «Стоимостной портфель США» прибавил +1,16%. Мы продолжаем покупать акции компаний с низкой долговой нагрузкой, положительным свободным денежным потоком по приемлемым оценочным мультипликаторам.

За эти две недели, мы купли акции двух качественных компаний с потенциалом роста +30%. А также планируем увеличить долю в одной биотехнологической и IT компании.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍7👎1

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍4

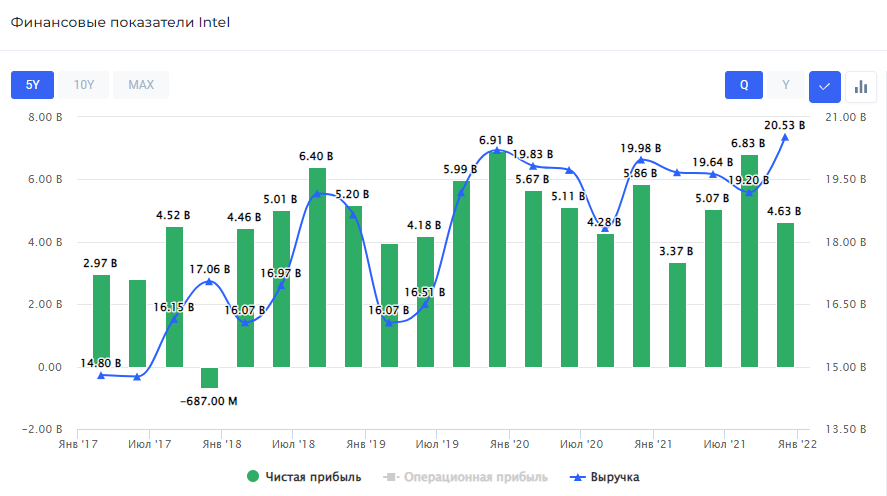

💻Финансовые результаты Intel за 2021 г. Проблемы с поставками останутся

Intel – американская компания, занимающаяся разработкой и производством электронных устройств и компьютерных компонентов.

Выручка компании за 2021 г. составила $79 млрд, увеличившись всего на 1% по сравнению с 2020 г. При этом, в 2021 г. Intel зафиксировала рекордную выручку в трёх сегментах: CCG, IOTG и MBLY. Во многом рост обусловлен повышенным спросом на облачные сервисы и комплектующие для ИИ.

Чистая прибыль Intel снизилась на 5% – до $19,9 млрд, причиной стал 10%-ный рост операционных расходов, вызванный, преимущественно, ростом затрат на улучшение технологий производства, позволивший сократить себестоимость 10-нм продукции за год на 30%.

Свободный денежный поток компании снизился на 46,23% – до $11,26 млрд. Такое сокращение обусловлено началом строительства новых заводов в Аризоне, на которое было выделено $20 млрд, а также ростом затрат на R&D. Также вполне вероятно, что $9,9 млрд, полученные от продажи сегмента NAND-памяти южнокорейской компании SK Hynix из-за высокой конкуренции в сегменте, могут быть направлены на модернизацию действующих предприятий.

Дивиденды & обратный выкуп акций

Intel на протяжении 30 лет стабильно выплачивает дивиденды. Несмотря на слабые результаты, совет директоров компании рекомендовал повысить в 2022 г. размер квартальных дивидендов на 5% – до $0,365 на акцию. Текущая дивидендная доходность составляет 0,71%. Дата закрытия реестра назначена на 7 февраля 2022 г.

В 2022 г. компанией также был произведён обратный выкуп собственных акций общей суммой в $2,42 млрд, что на 83% ниже, чем годом ранее из-за снижения FCF.

Комментарий

Компания показала слабые результаты по итогам 2021 г. Более того руководство Intel отметило, что проблемы с полупроводниками и поставками чипов всё ещё будут сохраняться в 2022 г., и могут затронуть 2023 г. Также было заявлено, что компания не может активно наращивать свои производственные мощности и поставлять больше продукции из-за негативного влияния сторонней продукции, которая испытывает серьёзные проблемы из-за нехватки чипов.

К тому же, руководство Intel снизило прогноз на I кв. 2022 г. Чистая прибыль на акцию была снижена на 7% с $0,86 до $0,8. Всё это в совокупности вызвало разочарование у инвесторов, в результате после отчёта акции Intel упали на 7,5%. Таким образом, мультипликатор P/E опустился ниже 10х. #INTC #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Intel – американская компания, занимающаяся разработкой и производством электронных устройств и компьютерных компонентов.

Выручка компании за 2021 г. составила $79 млрд, увеличившись всего на 1% по сравнению с 2020 г. При этом, в 2021 г. Intel зафиксировала рекордную выручку в трёх сегментах: CCG, IOTG и MBLY. Во многом рост обусловлен повышенным спросом на облачные сервисы и комплектующие для ИИ.

Чистая прибыль Intel снизилась на 5% – до $19,9 млрд, причиной стал 10%-ный рост операционных расходов, вызванный, преимущественно, ростом затрат на улучшение технологий производства, позволивший сократить себестоимость 10-нм продукции за год на 30%.

Свободный денежный поток компании снизился на 46,23% – до $11,26 млрд. Такое сокращение обусловлено началом строительства новых заводов в Аризоне, на которое было выделено $20 млрд, а также ростом затрат на R&D. Также вполне вероятно, что $9,9 млрд, полученные от продажи сегмента NAND-памяти южнокорейской компании SK Hynix из-за высокой конкуренции в сегменте, могут быть направлены на модернизацию действующих предприятий.

Дивиденды & обратный выкуп акций

Intel на протяжении 30 лет стабильно выплачивает дивиденды. Несмотря на слабые результаты, совет директоров компании рекомендовал повысить в 2022 г. размер квартальных дивидендов на 5% – до $0,365 на акцию. Текущая дивидендная доходность составляет 0,71%. Дата закрытия реестра назначена на 7 февраля 2022 г.

В 2022 г. компанией также был произведён обратный выкуп собственных акций общей суммой в $2,42 млрд, что на 83% ниже, чем годом ранее из-за снижения FCF.

Комментарий

Компания показала слабые результаты по итогам 2021 г. Более того руководство Intel отметило, что проблемы с полупроводниками и поставками чипов всё ещё будут сохраняться в 2022 г., и могут затронуть 2023 г. Также было заявлено, что компания не может активно наращивать свои производственные мощности и поставлять больше продукции из-за негативного влияния сторонней продукции, которая испытывает серьёзные проблемы из-за нехватки чипов.

К тому же, руководство Intel снизило прогноз на I кв. 2022 г. Чистая прибыль на акцию была снижена на 7% с $0,86 до $0,8. Всё это в совокупности вызвало разочарование у инвесторов, в результате после отчёта акции Intel упали на 7,5%. Таким образом, мультипликатор P/E опустился ниже 10х. #INTC #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍14

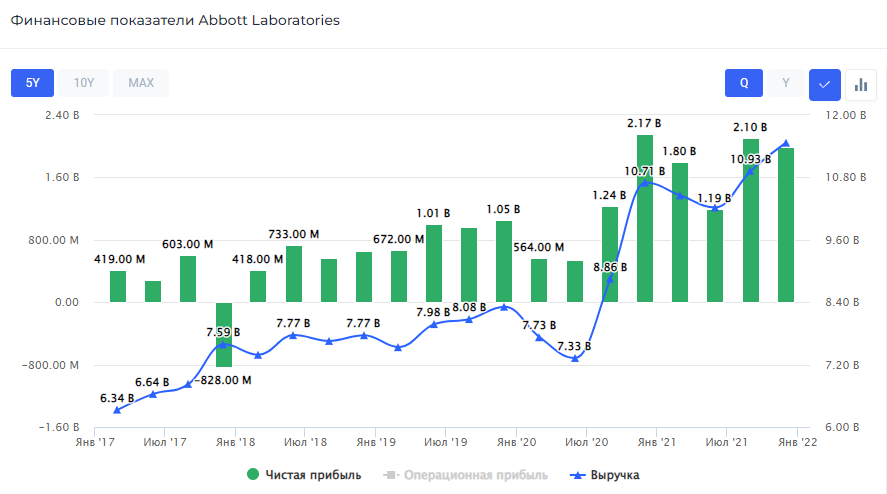

🔬Финансовые результаты Abbott Laboratories за 2021 г. Ковидная жила иссякает

Abbott Laboratories – американская химико-фармацевтическая компания, входящая в список компаний Fortune 500.

По итогам года Abbott Laboratories увеличила выручку на 22,9% по сравнению с прошлым – до $43,08 млрд. Основная выручка пришлась на сегмент диагностики, который увеличился на 44,8% – до $15,64 млрд. В значительной степени это связано с ростом объёмов экспресс-тестирований, а именно за счёт тестов на COVID-19. За их исключением рост выручки сегмента год к году составил 8,2%.

Существенный прирост в выручке обеспечил сегмент медицинских девайсов, рост которого по сравнению с 2020 г. составил 21,9% – до $14,37 млрд. Основной прирост связан с увеличением продаж продукции для лечения сердечной недостаточности, структурных заболеваний сердца и диабета.

Несмотря на то, что операционные расходы компании были повышены на 18,5% во многом из-за открытия новых центров обслуживания и увеличения расходов на новые исследования, чистая прибыль Abbott за 2021 г. увеличилась на 57,3% и составила $7,07 млрд. Тем не менее, чистая прибыль в IV кв. 2021 г. оказалась ниже на 8% – $1,99 млрд.

Дивиденды & обратный выкуп акций

Компания более 35 лет стабильно выплачивает дивиденды. В I кв. 2022 г. Совет директоров рекомендовал выплатить дивиденды в размере $0,47, повысив их на 4,4%. Дивдоходность на уровне 0,35%. Также совет директоров 10 декабря утвердил новую программу обратного выкупа акций объёмом в $5 млрд – 2,65% от текущей капитализации.

Комментарий

Отчёт компании имеет как плюсы, так и минусы. С одной стороны, годовая и квартальная выручка Abbott Laboratories оказалась выше прошлого года и прогнозов аналитиков, была утверждена новая программа buyback и сохраняется положительная динамика на фоне пандемии. C другой стороны, руководство отчётливо дало понять, что ожидает более слабые результаты на фоне угасания пандемии в 2022 г. В связи с этим, менеджмент понизил прогнозы по выручке и чистой прибыли на следующий год.

Тем не менее, мы считаем, что Abbott Laboratories всё ещё обладает достаточным потенциалом роста. Компания демонстрирует постоянный рост выручки и прибыли по сегментам медицинского оборудования и препаратов для лечения хронических заболеваний, которые распространены среди стареющего населения США и Европы – на основных рынках. #ABT #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Abbott Laboratories – американская химико-фармацевтическая компания, входящая в список компаний Fortune 500.

По итогам года Abbott Laboratories увеличила выручку на 22,9% по сравнению с прошлым – до $43,08 млрд. Основная выручка пришлась на сегмент диагностики, который увеличился на 44,8% – до $15,64 млрд. В значительной степени это связано с ростом объёмов экспресс-тестирований, а именно за счёт тестов на COVID-19. За их исключением рост выручки сегмента год к году составил 8,2%.

Существенный прирост в выручке обеспечил сегмент медицинских девайсов, рост которого по сравнению с 2020 г. составил 21,9% – до $14,37 млрд. Основной прирост связан с увеличением продаж продукции для лечения сердечной недостаточности, структурных заболеваний сердца и диабета.

Несмотря на то, что операционные расходы компании были повышены на 18,5% во многом из-за открытия новых центров обслуживания и увеличения расходов на новые исследования, чистая прибыль Abbott за 2021 г. увеличилась на 57,3% и составила $7,07 млрд. Тем не менее, чистая прибыль в IV кв. 2021 г. оказалась ниже на 8% – $1,99 млрд.

Дивиденды & обратный выкуп акций

Компания более 35 лет стабильно выплачивает дивиденды. В I кв. 2022 г. Совет директоров рекомендовал выплатить дивиденды в размере $0,47, повысив их на 4,4%. Дивдоходность на уровне 0,35%. Также совет директоров 10 декабря утвердил новую программу обратного выкупа акций объёмом в $5 млрд – 2,65% от текущей капитализации.

Комментарий

Отчёт компании имеет как плюсы, так и минусы. С одной стороны, годовая и квартальная выручка Abbott Laboratories оказалась выше прошлого года и прогнозов аналитиков, была утверждена новая программа buyback и сохраняется положительная динамика на фоне пандемии. C другой стороны, руководство отчётливо дало понять, что ожидает более слабые результаты на фоне угасания пандемии в 2022 г. В связи с этим, менеджмент понизил прогнозы по выручке и чистой прибыли на следующий год.

Тем не менее, мы считаем, что Abbott Laboratories всё ещё обладает достаточным потенциалом роста. Компания демонстрирует постоянный рост выручки и прибыли по сегментам медицинского оборудования и препаратов для лечения хронических заболеваний, которые распространены среди стареющего населения США и Европы – на основных рынках. #ABT #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍10

За январь 2022 г. индекс S&P500 упал на 5,25% на ожиданиях ужесточения денежно-кредитной политики ФРС. Какая доходность вашего портфеля за январь? Обогнали рынок?

Anonymous Poll

25%

Да, мой портфель лучше рынка

34%

Нет, мой портфель упал сильнее рынка

41%

+/- на уровне рынка

👍2

👔📈Рейтинг акций США: ТОП инсайдерских покупок среди менеджмента и акционеров🇺🇸

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Netflix Inc #NFLX.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Netflix Inc #NFLX.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

{kind=link}

👍6🔥1

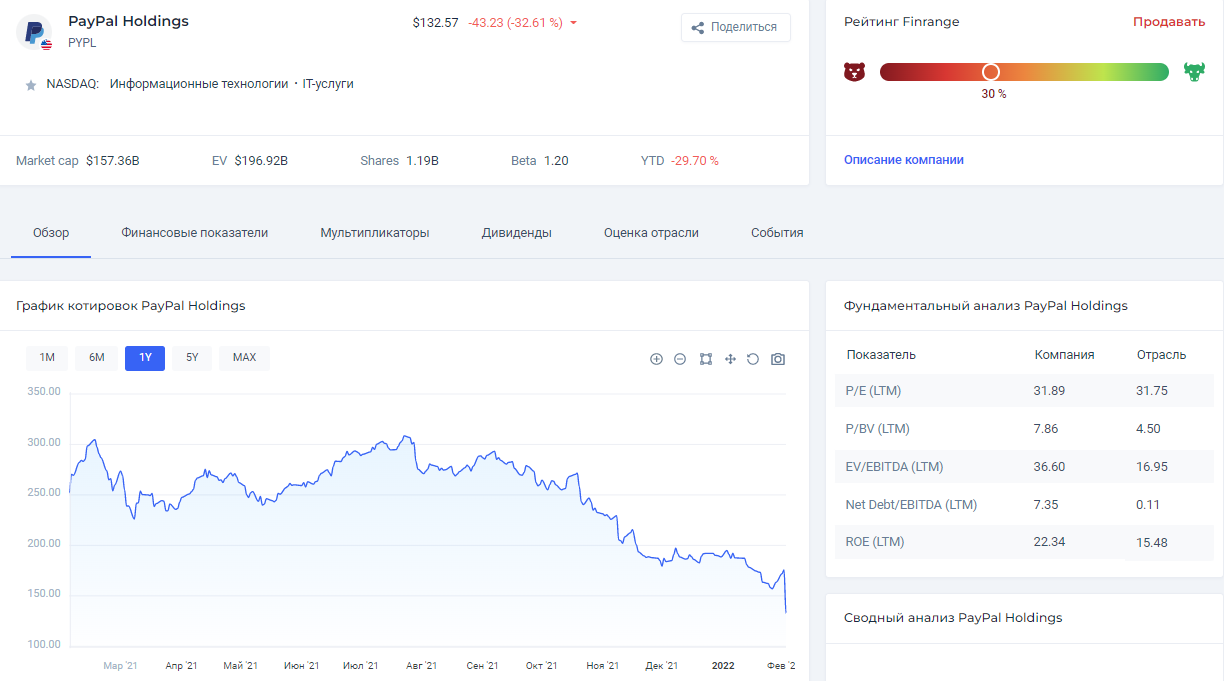

💳Финансовые результаты PayPal за 2021 г. Обвал акций на 25%

PayPal Holdings – американская компания, создавшая одну из крупнейших дебетовых платежных систем.

Общая выручка компании увеличилась на 17% по сравнению с 2020 г. и составила $25,37 млрд, отражая замедление относительно прошлого года – тогда прирост составил 22%. Несмотря на то, что общий объём транзакций вырос до рекордных $1,25 трлн, что на 31% выше показателей прошлого года, на финансовые результаты компании сильно повлиял разрыв сотрудничества с eBay. В результате в IV кв. 2021 г. PayPal показала худший прирост в выручке за последние два года – всего лишь 13% до $6,92 млрд по сравнению с приростом в 23% год назад.

Более того, годовая и квартальная прибыль компании уменьшились относительно 2020 г. Чистая прибыль за 2021 г. составила $4,17 млрд, сократившись на 0,79%, квартальная прибыль упала на 48,88% – до $801 млн. Основной причиной стало то, что в IV кв. 2020 г. компания получила $896 млн дополнительного дохода, а в IV кв. 2021 г. – дополнительный убыток размером в $344 млн, что на 72,26% меньше. Годовой свободный денежный поток компании удалось повысить на 9% до $5,43 млрд за счёт более низкого CAPEX.

Дивиденды & обратный выкуп акций

PayPal не выплачивает дивиденды, но компания поддерживает своих акционеров обратным выкупом акций. В 2021 г. общая сумма выкупа составила $3,4 млрд или 1,63% от рыночной капитализации.

Комментарий

После публикации отчёта акции PayPal упали на 25%, что ещё ниже осеннего обвала после публикации отчёта за III кв. 2021 г. Причина повторного обвала котировок остаётся всё той же – прекращение сотрудничества с eBay, что значительно влияет на финансовые показатели компании и заставляет менеджмент понижать прогнозы на следующие кварталы.

В этот раз руководство снизило прогнозы на I кв. 2022 г. даже сильнее, чем того ожидали аналитики: вместо ожидаемых аналитиками 12% роста выручки, PayPal ожидает рост лишь на 6% по сравнению с аналогичным кварталом 2021 г.

Несмотря на долгосрочные перспективы PayPal, мы не рекомендуем покупать акции после обвала. Считаем целесообразным дождаться результатов I кв. 2022 г., чтобы оценить последствия прекращения сотрудничества с eBay. #PYPL #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

PayPal Holdings – американская компания, создавшая одну из крупнейших дебетовых платежных систем.

Общая выручка компании увеличилась на 17% по сравнению с 2020 г. и составила $25,37 млрд, отражая замедление относительно прошлого года – тогда прирост составил 22%. Несмотря на то, что общий объём транзакций вырос до рекордных $1,25 трлн, что на 31% выше показателей прошлого года, на финансовые результаты компании сильно повлиял разрыв сотрудничества с eBay. В результате в IV кв. 2021 г. PayPal показала худший прирост в выручке за последние два года – всего лишь 13% до $6,92 млрд по сравнению с приростом в 23% год назад.

Более того, годовая и квартальная прибыль компании уменьшились относительно 2020 г. Чистая прибыль за 2021 г. составила $4,17 млрд, сократившись на 0,79%, квартальная прибыль упала на 48,88% – до $801 млн. Основной причиной стало то, что в IV кв. 2020 г. компания получила $896 млн дополнительного дохода, а в IV кв. 2021 г. – дополнительный убыток размером в $344 млн, что на 72,26% меньше. Годовой свободный денежный поток компании удалось повысить на 9% до $5,43 млрд за счёт более низкого CAPEX.

Дивиденды & обратный выкуп акций

PayPal не выплачивает дивиденды, но компания поддерживает своих акционеров обратным выкупом акций. В 2021 г. общая сумма выкупа составила $3,4 млрд или 1,63% от рыночной капитализации.

Комментарий

После публикации отчёта акции PayPal упали на 25%, что ещё ниже осеннего обвала после публикации отчёта за III кв. 2021 г. Причина повторного обвала котировок остаётся всё той же – прекращение сотрудничества с eBay, что значительно влияет на финансовые показатели компании и заставляет менеджмент понижать прогнозы на следующие кварталы.

В этот раз руководство снизило прогнозы на I кв. 2022 г. даже сильнее, чем того ожидали аналитики: вместо ожидаемых аналитиками 12% роста выручки, PayPal ожидает рост лишь на 6% по сравнению с аналогичным кварталом 2021 г.

Несмотря на долгосрочные перспективы PayPal, мы не рекомендуем покупать акции после обвала. Считаем целесообразным дождаться результатов I кв. 2022 г., чтобы оценить последствия прекращения сотрудничества с eBay. #PYPL #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍7😱1

Forwarded from Finrange.com | Дмитрий Баженов

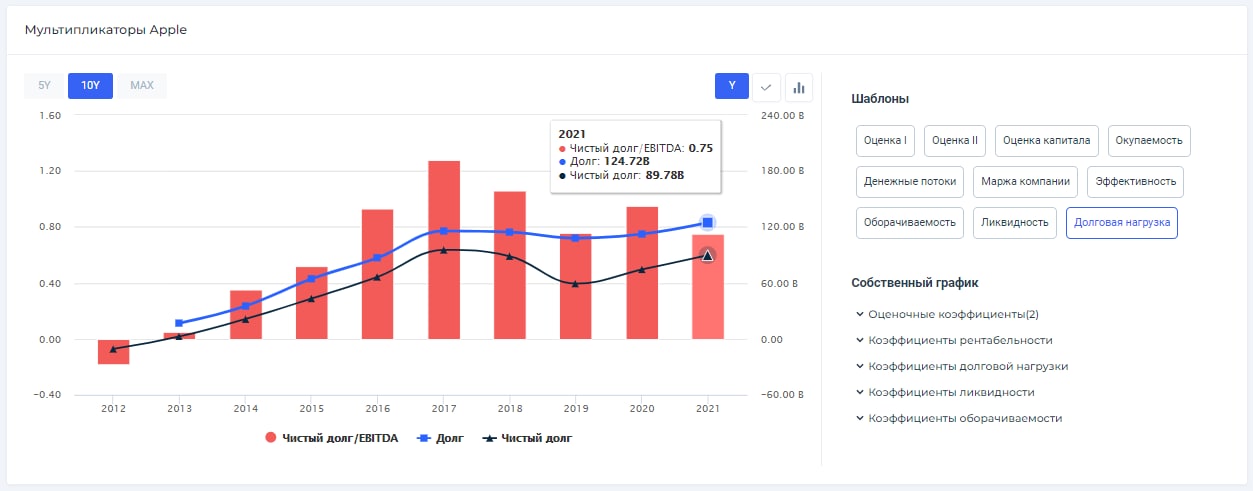

📊ТОП-3 коэффициента, которые помогут проверить компанию на закредитованность

Все уже, наверное, прекрасно понимают и осознают, что в ближайшее время мы увидим цикл повышения процентных ставок в США. Это, в свою очередь, напрямую отразится на способности компаний обслуживать свои обязательства.

Запомните! Рост процентных ставок ведет к увеличению расходов по процентам. А значит, снижается чистая прибыль и соответственно растут оценочные мультипликаторы. В худшем случае, компания и вовсе лишается чистой прибыли или обанкротится.

Чтобы не покупать акции проблемных компаний и защитить себя от негативных последствий роста процентных ставок, используйте наш аналитический сервис, превращая в простой процесс анализ закредитованности и платёжеспособности, как это наглядно показано на примере Apple.

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по текущим кредитам и займам. По сути, отношение чистого долга к EBITDA указывает, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Коэффициент финансовой зависимости (Debt Ratio) – показывает зависимость компании от внешних источников финансирования. Коэффициент финансовой зависимости предприятия определяется, как отношение заемного капитала к активам компании. Таким образом коэффициент финансовой зависимости характеризует финансовую устойчивость компании.

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам. Таким образом, коэффициент текущей ликвидности оценивает платёжеспособность компании, и то, как она может максимизировать ликвидность своих текущих активов для погашения обязательств со сроком до 12 месяцев.

Данные показатели можно найти в нашей карточке компании во вкладке «Мультипликаторы». Также они есть в табличном варианте по каждой компании и в скринере акций.

👉Более подробно статью с примерами, расчётами и графиками смотрите в Finrange журнале. #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Все уже, наверное, прекрасно понимают и осознают, что в ближайшее время мы увидим цикл повышения процентных ставок в США. Это, в свою очередь, напрямую отразится на способности компаний обслуживать свои обязательства.

Запомните! Рост процентных ставок ведет к увеличению расходов по процентам. А значит, снижается чистая прибыль и соответственно растут оценочные мультипликаторы. В худшем случае, компания и вовсе лишается чистой прибыли или обанкротится.

Чтобы не покупать акции проблемных компаний и защитить себя от негативных последствий роста процентных ставок, используйте наш аналитический сервис, превращая в простой процесс анализ закредитованности и платёжеспособности, как это наглядно показано на примере Apple.

Чистый долг/EBITDA (Net debt/EBITDA) – это коэффициент долговой нагрузки компании, который показывает способность платить по текущим кредитам и займам. По сути, отношение чистого долга к EBITDA указывает, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Коэффициент финансовой зависимости (Debt Ratio) – показывает зависимость компании от внешних источников финансирования. Коэффициент финансовой зависимости предприятия определяется, как отношение заемного капитала к активам компании. Таким образом коэффициент финансовой зависимости характеризует финансовую устойчивость компании.

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам. Таким образом, коэффициент текущей ликвидности оценивает платёжеспособность компании, и то, как она может максимизировать ликвидность своих текущих активов для погашения обязательств со сроком до 12 месяцев.

Данные показатели можно найти в нашей карточке компании во вкладке «Мультипликаторы». Также они есть в табличном варианте по каждой компании и в скринере акций.

👉Более подробно статью с примерами, расчётами и графиками смотрите в Finrange журнале. #Знания

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍4🔥3

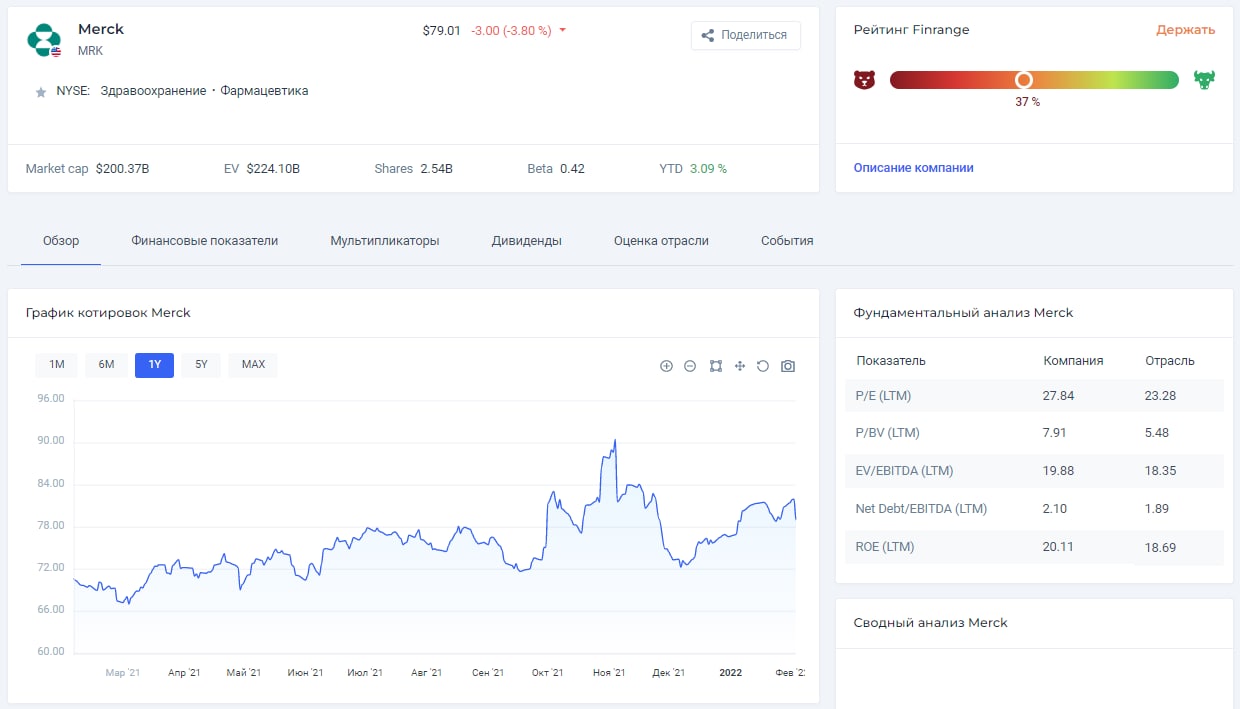

💊Финансовые результаты Merck за 2021 г. Всё главное – впереди

Merck & Co – транснациональная фармацевтическая компания, занимающаяся производством вакцин и прочих лекарств, а также публикацией некоммерческих изданий о здравоохранении.

Финансовые результаты

Общая выручка компании за 2020 г. выросла на 17% по сравнению с 2020 г. и составила $48,7 млрд. Лидерами роста среди препаратов стали иммуноонкологический препарат KEYTRUDA – рост год к году составил 20%, вакцина Gardasil – 44%, и ветеринарный сегмент – 18%. Также стоит отметить доходы в размере $952 млн, полученные от продаж противоковидного препарата Молнупиравир за IV кв. 2021 г. Выручка компании за этот же квартал выросла на 24% до $13,5 млрд по тем же причинам, а также из-за роста продаж средства для устранения нейромышечной блокады BRIDON.

Чистая прибыль Merck в 2021 г. увеличилась на 273% до – $12,35 млрд. Объясняется это поглощениями других компаний, совершёнными в 2020 г. суммой в около $7,8 млрд. Рост скорректированной на поглощения чистой прибыли показал весьма неплохие 33%, что отображает продолжающиеся темпы роста компании и растущий спрос на её продукцию, которая постоянно дополняется благодаря высоким расходам на исследования – $12,25 млрд в 2021 г., 54,33% от всех расходов компании.

Дивиденды & обратный выкуп акций

Merck стабильно выплачивает дивиденды уже на протяжении 33 лет, темпы роста за последние 5 лет на уровне 8,08%. Совет директоров рекомендовал выплатить в I кв. 2022 г. дивиденд размером в $0,69 на акцию, дивдоходность – 0,84%. Дата закрытия реестра назначена на 15 марта 2022 г., последний день покупки – 13 марта 2022 г.

Что касается обратного выкупа акций Merck, то на конец III кв. 2021 г. оставалось выкупить $5,1 млрд – это 2,6% от текущей рыночной капитализации.

Комментарий

Merck опубликовала сильный отчёт, в котором показала, что укрепила своё положение на рынке благодаря действующим и новым препаратам. Мы ожидаем, что в 2022 г. компания продолжит своё активное развитие, в частности, за счёт продаж Молнупиравира, который получил в III кв. 2021 г. разрешение на продажу.

Менеджмент компании заявил, что в 2022 г. ожидаются продажи на сумму около $5-6 млрд. Вместе с тем, компания продолжит повышать дивиденды, сохраняя высокую годовую дивдоходность, которая в 2021 г. составила 3,51%, что заметно выше средних значений по рынку.

Тем не менее, после публикации отчёта акции компании упали за сутки на 3,66% из-за того, что менеджмент дал прогнозы по выручке и чистой прибыли на 2022 г. ниже, чем того ожидали аналитики. #MRK #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Merck & Co – транснациональная фармацевтическая компания, занимающаяся производством вакцин и прочих лекарств, а также публикацией некоммерческих изданий о здравоохранении.

Финансовые результаты

Общая выручка компании за 2020 г. выросла на 17% по сравнению с 2020 г. и составила $48,7 млрд. Лидерами роста среди препаратов стали иммуноонкологический препарат KEYTRUDA – рост год к году составил 20%, вакцина Gardasil – 44%, и ветеринарный сегмент – 18%. Также стоит отметить доходы в размере $952 млн, полученные от продаж противоковидного препарата Молнупиравир за IV кв. 2021 г. Выручка компании за этот же квартал выросла на 24% до $13,5 млрд по тем же причинам, а также из-за роста продаж средства для устранения нейромышечной блокады BRIDON.

Чистая прибыль Merck в 2021 г. увеличилась на 273% до – $12,35 млрд. Объясняется это поглощениями других компаний, совершёнными в 2020 г. суммой в около $7,8 млрд. Рост скорректированной на поглощения чистой прибыли показал весьма неплохие 33%, что отображает продолжающиеся темпы роста компании и растущий спрос на её продукцию, которая постоянно дополняется благодаря высоким расходам на исследования – $12,25 млрд в 2021 г., 54,33% от всех расходов компании.

Дивиденды & обратный выкуп акций

Merck стабильно выплачивает дивиденды уже на протяжении 33 лет, темпы роста за последние 5 лет на уровне 8,08%. Совет директоров рекомендовал выплатить в I кв. 2022 г. дивиденд размером в $0,69 на акцию, дивдоходность – 0,84%. Дата закрытия реестра назначена на 15 марта 2022 г., последний день покупки – 13 марта 2022 г.

Что касается обратного выкупа акций Merck, то на конец III кв. 2021 г. оставалось выкупить $5,1 млрд – это 2,6% от текущей рыночной капитализации.

Комментарий

Merck опубликовала сильный отчёт, в котором показала, что укрепила своё положение на рынке благодаря действующим и новым препаратам. Мы ожидаем, что в 2022 г. компания продолжит своё активное развитие, в частности, за счёт продаж Молнупиравира, который получил в III кв. 2021 г. разрешение на продажу.

Менеджмент компании заявил, что в 2022 г. ожидаются продажи на сумму около $5-6 млрд. Вместе с тем, компания продолжит повышать дивиденды, сохраняя высокую годовую дивдоходность, которая в 2021 г. составила 3,51%, что заметно выше средних значений по рынку.

Тем не менее, после публикации отчёта акции компании упали за сутки на 3,66% из-за того, что менеджмент дал прогнозы по выручке и чистой прибыли на 2022 г. ниже, чем того ожидали аналитики. #MRK #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍9

📑Итоги недели в США: в центре внимания отчёты крупных IT компаний

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» вырос на 1,11% против индекса S&P 500 +1,55. Хуже всех себя показали акции PayPal (-22,9%) и Meta (-21,42%) – котировки компаний падают на более слабых результатах и снижении прогнозов менеджментов на следующий год.

А вот акции AMD (+17,45%), Amazon (+9,49%), Tesla (+9,09%), Apple (+8,27%), Qualcomm (+7,59%) и Google (+7,30%) – наоборот, продемонстрировали сильные финансовые отчёты и дали оптимистичные прогнозы на следующие периоды.

Среди этих компаний, мы выделяем одно из крупнейших в мире производителей полупроводниковых компонентов Qualcomm. Компания продолжает превосходить консенсус-прогнозы аналитиков, сохраняя высокие темпы роста, при этом адекватно оценивается по мультипликаторам.

В «Стоимостной портфель США» на этой неделе удачно увеличили долю в акциях одной биотехнологической компании, а также купили бумаги одного из лидеров лабораторной диагностики.

На следующей неделе ждём финансовые отчёты от таких компаний, как Amgen, Tyson Foods, Leggett & Platt, Virtu Financial, Qorvo, Walt Disney, Coca-Cola, Kellogg, Philip Morris. Ещё больше корпоративных событий в нашем календаре для инвесторов.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей.

На этой неделе «Стоимостной портфель США» вырос на 1,11% против индекса S&P 500 +1,55. Хуже всех себя показали акции PayPal (-22,9%) и Meta (-21,42%) – котировки компаний падают на более слабых результатах и снижении прогнозов менеджментов на следующий год.

А вот акции AMD (+17,45%), Amazon (+9,49%), Tesla (+9,09%), Apple (+8,27%), Qualcomm (+7,59%) и Google (+7,30%) – наоборот, продемонстрировали сильные финансовые отчёты и дали оптимистичные прогнозы на следующие периоды.

Среди этих компаний, мы выделяем одно из крупнейших в мире производителей полупроводниковых компонентов Qualcomm. Компания продолжает превосходить консенсус-прогнозы аналитиков, сохраняя высокие темпы роста, при этом адекватно оценивается по мультипликаторам.

В «Стоимостной портфель США» на этой неделе удачно увеличили долю в акциях одной биотехнологической компании, а также купили бумаги одного из лидеров лабораторной диагностики.

На следующей неделе ждём финансовые отчёты от таких компаний, как Amgen, Tyson Foods, Leggett & Platt, Virtu Financial, Qorvo, Walt Disney, Coca-Cola, Kellogg, Philip Morris. Ещё больше корпоративных событий в нашем календаре для инвесторов.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍7

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍8

💊Финансовые результаты Bristol Myers Squibb за 2021 г. В ожидании новых патентов

Bristol Myers Squibb – американская транснациональная фармацевтическая компания, являющаяся одной из фармгигантов.

В 2021 г. Bristol Myers Squibb получила общей выручки на 9% больше, чем в 2020 г. – $46,39 млрд. Основными драйверами роста в этом году стали антикоагулянт Eliquis, продажи которого увеличились на 17% и препарат Yervoy, предназначенный для лечения меланомы, рост его продаж составил 20%.

Рост большей части остальной продукции компании за год составил 5-9% за исключением препаратов, выпущенных относительно недавно, чей годовой прирост выручки оказался выше 100% – Reblozyl для лечения анемии, Zeposia для лечения склероза и Onureg, предназначенный для лечения миелоидного лейкоза. Самым продаваемым препаратом по-прежнему остаётся противоопухолевый иммуномодулятор Revilmid, выручка от которого в 2021 г. составила $12,82 млрд или 27,64% от общей выручки.

Чистая прибыль компании в 2021 г. составила $6,99 млрд, что на 177,58% выше прибыли 2020 г. Причиной тому стал эффект низкой базы, вызванный покупкой компании MyoKardia, который обошёлся BMS в $11,44 млрд. Прирост скорректированной на поглощение и амортизацию нематериальных активов чистой прибыли составил 14,10% год к году. В результате, компания ожидает, что дальнейший рост позволит ей сгенерировать $45-$50 млрд свободного денежного потока в период с 2022 по 2024 гг.

Дивиденды & обратный выкуп акций

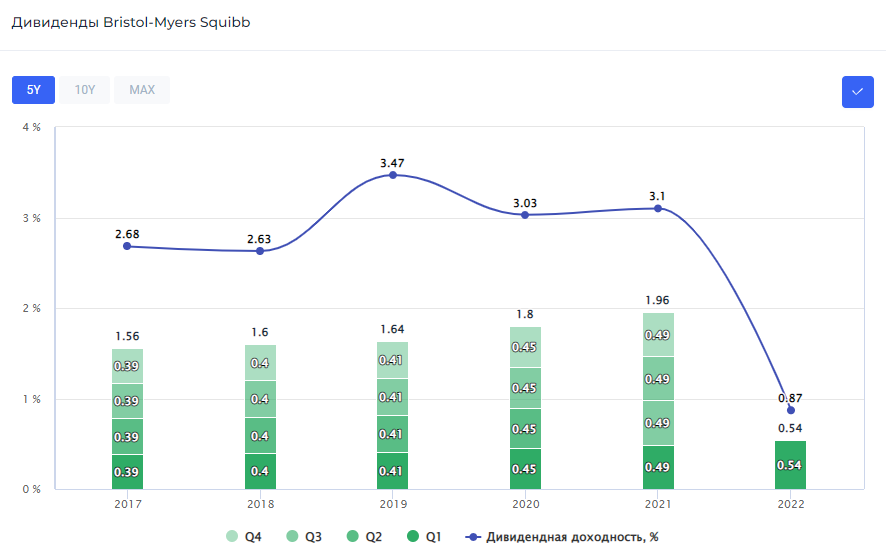

Bristol Myers Squibb стабильно выплачивает дивиденды на протяжении более 30 лет, сохраняя удовлетворительные темпы роста за последние 5 лет на уровне 5,22%. В 2021 г. общий размер дивиденда вырос на 8,89% до $1,96 на акцию, дивдоходность – 3,1%.

В IV кв. 2021 г. совет директоров компании утвердил новую программу обратного выкупа акций объёмом в $15 млрд или 10,29% от текущей рыночной капитализации. При этом уже в I кв. 2022 г. ожидается ускоренный выкуп акций объёмом в $5 млрд или 3,43% от капитализации компании.

Комментарий

Компания опубликовала сильный отчёт, свидетельствующий о её непрерывном росте. На данный момент Bristol Myers Squibb имеет ряд препаратов в сегментах онкологии, иммунологии и сердечно-сосудистых заболеваний, находящихся в финальной стадии тестирования и ожидающих одобрения в течение I пол. 2022 г. Более того, менеджмент компании дал прогнозы на 2022 г., которые слегка превзошли ожидания аналитиков.

Таким образом, учитывая положительные прогнозы менеджмента на фоне появления новых препаратов и растущих финпоказателей, мы положительно смотрим на перспективы компании. А рост дивидендов и существенный buyback поддержит котировки Bristol Myers Squibb. #BMY #аналитика

С уважением, команда аналитического сервиса Finrange!

Bristol Myers Squibb – американская транснациональная фармацевтическая компания, являющаяся одной из фармгигантов.

В 2021 г. Bristol Myers Squibb получила общей выручки на 9% больше, чем в 2020 г. – $46,39 млрд. Основными драйверами роста в этом году стали антикоагулянт Eliquis, продажи которого увеличились на 17% и препарат Yervoy, предназначенный для лечения меланомы, рост его продаж составил 20%.

Рост большей части остальной продукции компании за год составил 5-9% за исключением препаратов, выпущенных относительно недавно, чей годовой прирост выручки оказался выше 100% – Reblozyl для лечения анемии, Zeposia для лечения склероза и Onureg, предназначенный для лечения миелоидного лейкоза. Самым продаваемым препаратом по-прежнему остаётся противоопухолевый иммуномодулятор Revilmid, выручка от которого в 2021 г. составила $12,82 млрд или 27,64% от общей выручки.

Чистая прибыль компании в 2021 г. составила $6,99 млрд, что на 177,58% выше прибыли 2020 г. Причиной тому стал эффект низкой базы, вызванный покупкой компании MyoKardia, который обошёлся BMS в $11,44 млрд. Прирост скорректированной на поглощение и амортизацию нематериальных активов чистой прибыли составил 14,10% год к году. В результате, компания ожидает, что дальнейший рост позволит ей сгенерировать $45-$50 млрд свободного денежного потока в период с 2022 по 2024 гг.

Дивиденды & обратный выкуп акций

Bristol Myers Squibb стабильно выплачивает дивиденды на протяжении более 30 лет, сохраняя удовлетворительные темпы роста за последние 5 лет на уровне 5,22%. В 2021 г. общий размер дивиденда вырос на 8,89% до $1,96 на акцию, дивдоходность – 3,1%.

В IV кв. 2021 г. совет директоров компании утвердил новую программу обратного выкупа акций объёмом в $15 млрд или 10,29% от текущей рыночной капитализации. При этом уже в I кв. 2022 г. ожидается ускоренный выкуп акций объёмом в $5 млрд или 3,43% от капитализации компании.

Комментарий

Компания опубликовала сильный отчёт, свидетельствующий о её непрерывном росте. На данный момент Bristol Myers Squibb имеет ряд препаратов в сегментах онкологии, иммунологии и сердечно-сосудистых заболеваний, находящихся в финальной стадии тестирования и ожидающих одобрения в течение I пол. 2022 г. Более того, менеджмент компании дал прогнозы на 2022 г., которые слегка превзошли ожидания аналитиков.

Таким образом, учитывая положительные прогнозы менеджмента на фоне появления новых препаратов и растущих финпоказателей, мы положительно смотрим на перспективы компании. А рост дивидендов и существенный buyback поддержит котировки Bristol Myers Squibb. #BMY #аналитика

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍13