Forwarded from Finrange.com | Дмитрий Баженов

📽Фильм «Бойлерная» — краткое содержание, смысл и польза для рядового инвестора

Сет — парень из обеспеченной семьи, чей папа работает окружным судьей. Несмотря на обеспеченное будущее, Сет не хочет идти проторенной его отцом дорожкой, а мечтает найти свое место в жизни.

Сперва бросает колледж и ставит перед собой очень простую цель — стать богатым, заработать много денег, добиться счастья в личной жизни и построить отношения с отцом. Действие фильма происходит в 90-е годы, когда мир открывает перед умными людьми новые возможности, а перед глупыми — уйму способов расстаться с деньгами.

Сперва Сет открывает прямо у себя дома подпольное казино, а после — идет на стажировку в брокерскую компанию к самому Джордану Белфорту.

Чем интересен фильм

«Бойлерная» появилась в 2000 году — тогда мир помешался на акциях. Люди узнали, что можно инвестировать в фондовый рынок и в короткий срок умножить деньги в 2–3 раза. Но куда именно вкладывать и как это делать, не знал почти никто — и это сводило с ума. Многие мечтали об успехе брокера.

Если в фильме «Волк с Уолл-стрит» мы видели фондовый рынок со стороны самого Белфорта, то в бойлерной мы смотрим на мир глазами стажера в его брокерской компании. Мы проходим каждый этап становления и обучения в Stratton Oakmont: наставники и их мотивация, техника агрессивных продаж по телефону, обман и пустые обещания, игра на надеждах и мечтах людей.

Актеры сумели показать эту деятельность изнутри: умение подстроиться под человека и использовать арсенал психологических приемов.

В фильме есть сцена, где персонаж Вина Дизеля «дожимает» рядового врача, на которого сумел выйти главный герой фильма. Разговор о мечтах — о закрытии ипотеки и жилье для детей. Фактор срочности и эксклюзивности — брокер сообщает, что доступно только 20 акций. Человек, сомневаясь, спрашивает, можно ли купить больше — но продавец уверенно отказывает. Согласился бы — тут же бы обесценил предложение, и покупатель бы отказался.

Вы сделаете свою оценку увиденному — кто-то воодушевится успехом, кто-то лишний раз плюнет в сторону брокеров, которые наживаются на обмане. Многое скажет и сам фильм — изменение личности Сета и выбор, который он делает по ходу фильма и в финале.

Фильм не зря смотрят менеджеры по продажам наряду с культовыми «Американцами». Девиз «Всегда закрывай сделки» — повторятся в обоих фильмах как мантра.

В картине отлично показан американский фондовый рынок 1990–2000 годов, когда часть фондов существовала за счет активных агрессивных продаж, по сути оказывая не услуги консалтинга, а вытягивая деньги из кармана обычного человека, играя на мечтах и страхах.

Сегодня ситуация улучшилась. Во многом благодаря профессиональным инвесторам, которые сумели сделать состояние в те годы, когда остальные теряли. Благодаря книгам, блогам, выступлениям, они сумели донести ценности грамотной торговли, следуя которым даже обычный врач может вложить в акции и заработать.

👉Хотите узнать о практической пользе фильма «Бойлерная»? – читайте продолжение статьи в Finrange журнале. #Кино

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сет — парень из обеспеченной семьи, чей папа работает окружным судьей. Несмотря на обеспеченное будущее, Сет не хочет идти проторенной его отцом дорожкой, а мечтает найти свое место в жизни.

Сперва бросает колледж и ставит перед собой очень простую цель — стать богатым, заработать много денег, добиться счастья в личной жизни и построить отношения с отцом. Действие фильма происходит в 90-е годы, когда мир открывает перед умными людьми новые возможности, а перед глупыми — уйму способов расстаться с деньгами.

Сперва Сет открывает прямо у себя дома подпольное казино, а после — идет на стажировку в брокерскую компанию к самому Джордану Белфорту.

Чем интересен фильм

«Бойлерная» появилась в 2000 году — тогда мир помешался на акциях. Люди узнали, что можно инвестировать в фондовый рынок и в короткий срок умножить деньги в 2–3 раза. Но куда именно вкладывать и как это делать, не знал почти никто — и это сводило с ума. Многие мечтали об успехе брокера.

Если в фильме «Волк с Уолл-стрит» мы видели фондовый рынок со стороны самого Белфорта, то в бойлерной мы смотрим на мир глазами стажера в его брокерской компании. Мы проходим каждый этап становления и обучения в Stratton Oakmont: наставники и их мотивация, техника агрессивных продаж по телефону, обман и пустые обещания, игра на надеждах и мечтах людей.

Актеры сумели показать эту деятельность изнутри: умение подстроиться под человека и использовать арсенал психологических приемов.

В фильме есть сцена, где персонаж Вина Дизеля «дожимает» рядового врача, на которого сумел выйти главный герой фильма. Разговор о мечтах — о закрытии ипотеки и жилье для детей. Фактор срочности и эксклюзивности — брокер сообщает, что доступно только 20 акций. Человек, сомневаясь, спрашивает, можно ли купить больше — но продавец уверенно отказывает. Согласился бы — тут же бы обесценил предложение, и покупатель бы отказался.

Вы сделаете свою оценку увиденному — кто-то воодушевится успехом, кто-то лишний раз плюнет в сторону брокеров, которые наживаются на обмане. Многое скажет и сам фильм — изменение личности Сета и выбор, который он делает по ходу фильма и в финале.

Фильм не зря смотрят менеджеры по продажам наряду с культовыми «Американцами». Девиз «Всегда закрывай сделки» — повторятся в обоих фильмах как мантра.

В картине отлично показан американский фондовый рынок 1990–2000 годов, когда часть фондов существовала за счет активных агрессивных продаж, по сути оказывая не услуги консалтинга, а вытягивая деньги из кармана обычного человека, играя на мечтах и страхах.

Сегодня ситуация улучшилась. Во многом благодаря профессиональным инвесторам, которые сумели сделать состояние в те годы, когда остальные теряли. Благодаря книгам, блогам, выступлениям, они сумели донести ценности грамотной торговли, следуя которым даже обычный врач может вложить в акции и заработать.

👉Хотите узнать о практической пользе фильма «Бойлерная»? – читайте продолжение статьи в Finrange журнале. #Кино

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍12🔥3

Forwarded from Finrange.com | Дмитрий Баженов

💭Итоги недели: 16.01.2022. Будет ли новый Карибский кризис?

На этой неделе российский фондовый рынок продемонстрировал стремительное снижение на фоне геополитической напряжённости. Индекс Московской биржи упал на 4,16% – до 3597 пунктов, в моменте рынок находился ниже.

Основная причина распродаж на российском рынке, несмотря на обновление новых локальных максимумов цен на нефть – это «провальные переговоры» между Россией и НАТО. Представители обеих сторон малого того, что не смогли договориться, но и после переговоров начали жёстко высказываться в сторону «коллег».

В частности, НАТО намерено дальше расширять свои границы и уже весной проведет масштабные учения в Норвегии. В учениях будут задействованы 40 тысяч человек из 28 государств. Тем временем, США может ввести новые, более жёсткие санкции против России, а также против Владимира Путина и усилить военную поддержку Украины в случае эскалации напряженности.

В ответ на вышеперечисленное, Россия ответила, что может развернуть военное присутствие в Венесуэле и на Кубе из-за действий запада. Таким образом, напряжённость в отношениях между Россией и западом напоминает Карибский кризис 1962 г.

Традиционно, сильнее всех на военную риторику отреагировали акции Сбера, где больше всего сосредоточено нерезидентов. Котировки банка за неделю упали более чем на 10%, тем самым, Сбер в моменте снова торговался на уровне одного капитала.

На фоне вышеперечисленного наши российские портфели показали отрицательную динамику, дополнительное давление на них оказал дивидендный гэп в акциях Норильского никеля. В итоге, «Активный портфель РФ» снизился на 4,37%, «Дивидендный портфель РФ» – на 3,79%. Тем временем, «Стоимостной портфель США» вырос на 1,39%, при этом, доля кэша в нём составляет 41,62%.

Будет ли новый Карибский кризис? – никто не знает! Мы не политологи, но надеемся, что этого не будет, по следующим причинам. Мир стал более глобальный, и все экономики связаны между собой. Удар по одной, отразится на других. Россия в настоящее время является третьим по величине поставщиком нефти в США, а также одним из основных экспортёров удобрений. А еврозона, как бы она не хотела, по-прежнему зависит от российского газа. Кроме этого, хотим напомнить, что дети, родственники и недвижимость российской верхушки находятся на западе. Соответственно, со всех сторон есть заинтересованные лица.

💼Хотите, узнать структуру наших инвестиционных портфелей, и как мы будем действовать на следующей неделе? – оформляйте подписку на Finrange Premium.

С уважением, команда аналитического сервиса Finrange!

На этой неделе российский фондовый рынок продемонстрировал стремительное снижение на фоне геополитической напряжённости. Индекс Московской биржи упал на 4,16% – до 3597 пунктов, в моменте рынок находился ниже.

Основная причина распродаж на российском рынке, несмотря на обновление новых локальных максимумов цен на нефть – это «провальные переговоры» между Россией и НАТО. Представители обеих сторон малого того, что не смогли договориться, но и после переговоров начали жёстко высказываться в сторону «коллег».

В частности, НАТО намерено дальше расширять свои границы и уже весной проведет масштабные учения в Норвегии. В учениях будут задействованы 40 тысяч человек из 28 государств. Тем временем, США может ввести новые, более жёсткие санкции против России, а также против Владимира Путина и усилить военную поддержку Украины в случае эскалации напряженности.

В ответ на вышеперечисленное, Россия ответила, что может развернуть военное присутствие в Венесуэле и на Кубе из-за действий запада. Таким образом, напряжённость в отношениях между Россией и западом напоминает Карибский кризис 1962 г.

Традиционно, сильнее всех на военную риторику отреагировали акции Сбера, где больше всего сосредоточено нерезидентов. Котировки банка за неделю упали более чем на 10%, тем самым, Сбер в моменте снова торговался на уровне одного капитала.

На фоне вышеперечисленного наши российские портфели показали отрицательную динамику, дополнительное давление на них оказал дивидендный гэп в акциях Норильского никеля. В итоге, «Активный портфель РФ» снизился на 4,37%, «Дивидендный портфель РФ» – на 3,79%. Тем временем, «Стоимостной портфель США» вырос на 1,39%, при этом, доля кэша в нём составляет 41,62%.

Будет ли новый Карибский кризис? – никто не знает! Мы не политологи, но надеемся, что этого не будет, по следующим причинам. Мир стал более глобальный, и все экономики связаны между собой. Удар по одной, отразится на других. Россия в настоящее время является третьим по величине поставщиком нефти в США, а также одним из основных экспортёров удобрений. А еврозона, как бы она не хотела, по-прежнему зависит от российского газа. Кроме этого, хотим напомнить, что дети, родственники и недвижимость российской верхушки находятся на западе. Соответственно, со всех сторон есть заинтересованные лица.

💼Хотите, узнать структуру наших инвестиционных портфелей, и как мы будем действовать на следующей неделе? – оформляйте подписку на Finrange Premium.

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍7👎1

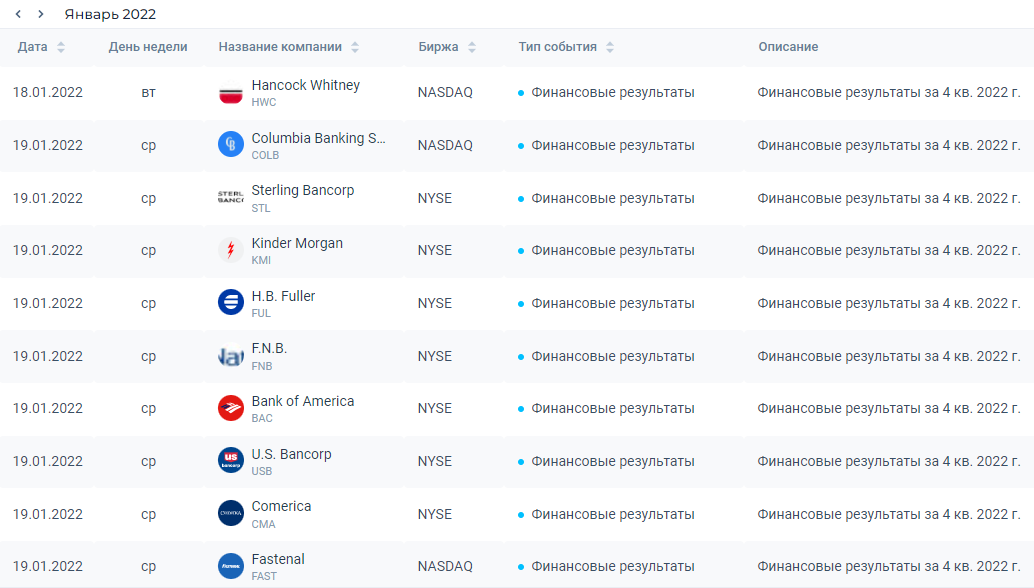

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍3

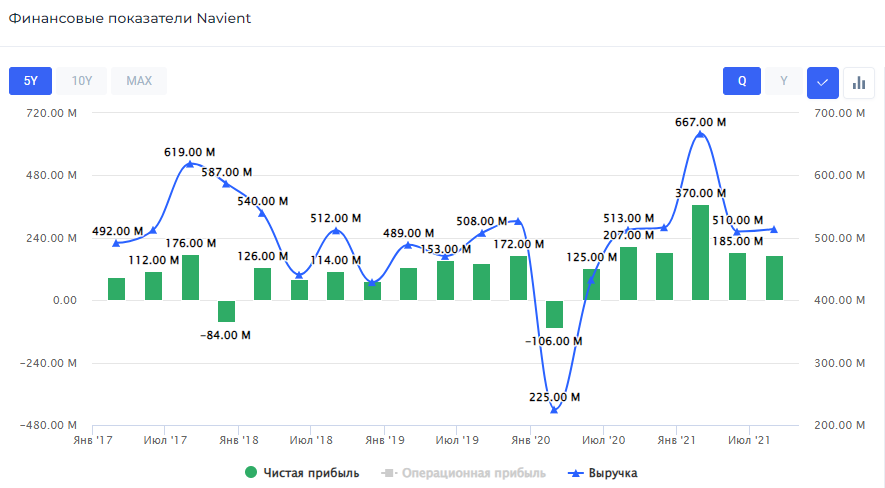

🧑🎓Обзор компании Navient. Образование в долг

Navient – американская финансовая компания, занимающаяся государственными и частными образовательными кредитами.

Выручку компания получает от предоставления следующих услуг: государственные образовательные кредиты - 55,7%, частные образовательные кредиты - 43,8%, услуги для государства и здравоохранения. В III кв. 2021 г. выручка снизилась на 13% относительно аналогичного квартала 2020 г. и составила $660 млн. Тенденция снижения выручки сохранялась на протяжении последних 8 лет из-за роста общего объёма задолженностей по кредитам. Вдобавок ко всему, недавняя пандемия коронавируса понизила доходы граждан, которые стали меньше выплачивать проценты по кредитам, несмотря на финансовую поддержку со стороны США, которая нивелировалась ростом цен на продукты.

Чистая прибыль компании также сохраняет отрицательную динамику, в 2020 г. Navient получила $412 млн, снижение относительно прошлого года составило 31%, которое произошло из-за убытка от хеджирования в размере $256 млн. В III кв. 2021 г. снижение оказалось не столь значительным – всего лишь 16% до $173 млн. Снижение выручки и чистой прибыли повлекло за собой и снижение квартального свободного денежного потока на 9% – до $201 млн.

Дивиденды & обратный выкуп акций

Компания на протяжении 8 лет выплачивает дивиденды, при этом, с 2015 г. размер дивиденда оставался неизменным - $0,64 на акцию. Годовая дивдоходность за 2021 г. составила 3,63%. Помимо этого, 13 декабря совет директоров компании утвердил программу обратного выкупа акций размером в $1 млрд, общий размер программы составил $1,15 млрд или 31,42% от рыночной капитализации.

Комментарий

Несмотря на отрицательную динамику выручки и чистой прибыли, компания обладает очень привлекательными показателями. Так, P/Е составляет 4х, компания имеет отрицательную долговую нагрузку и рентабельность капитала на уровне 33,53%. За последние 4 месяца котировки компании выросли приблизительно на 19%.

Тем не менее, 13 января компании было вынесено крупное судебное урегулирование по длительному судебному спору, которое поддержали генеральные прокуроры 39 штатов. В ходе судебного процесса компания Navient была обвинена в введении в заблуждение своих клиентов, что в итоге приводило к финансовому ущербу со стороны заёмщиков. В результате, компания должна будет выплатить определённым категориям заёмщиков общую сумму в $1,7 млрд.

Безусловно, этот прецедент сильно повлияет на FCF компании. Соответственно, Navient может увеличить долговую нагрузку, но учитывая то, что она отрицательная, выплата не скажется на деятельности компании. #NAVI #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Navient – американская финансовая компания, занимающаяся государственными и частными образовательными кредитами.

Выручку компания получает от предоставления следующих услуг: государственные образовательные кредиты - 55,7%, частные образовательные кредиты - 43,8%, услуги для государства и здравоохранения. В III кв. 2021 г. выручка снизилась на 13% относительно аналогичного квартала 2020 г. и составила $660 млн. Тенденция снижения выручки сохранялась на протяжении последних 8 лет из-за роста общего объёма задолженностей по кредитам. Вдобавок ко всему, недавняя пандемия коронавируса понизила доходы граждан, которые стали меньше выплачивать проценты по кредитам, несмотря на финансовую поддержку со стороны США, которая нивелировалась ростом цен на продукты.

Чистая прибыль компании также сохраняет отрицательную динамику, в 2020 г. Navient получила $412 млн, снижение относительно прошлого года составило 31%, которое произошло из-за убытка от хеджирования в размере $256 млн. В III кв. 2021 г. снижение оказалось не столь значительным – всего лишь 16% до $173 млн. Снижение выручки и чистой прибыли повлекло за собой и снижение квартального свободного денежного потока на 9% – до $201 млн.

Дивиденды & обратный выкуп акций

Компания на протяжении 8 лет выплачивает дивиденды, при этом, с 2015 г. размер дивиденда оставался неизменным - $0,64 на акцию. Годовая дивдоходность за 2021 г. составила 3,63%. Помимо этого, 13 декабря совет директоров компании утвердил программу обратного выкупа акций размером в $1 млрд, общий размер программы составил $1,15 млрд или 31,42% от рыночной капитализации.

Комментарий

Несмотря на отрицательную динамику выручки и чистой прибыли, компания обладает очень привлекательными показателями. Так, P/Е составляет 4х, компания имеет отрицательную долговую нагрузку и рентабельность капитала на уровне 33,53%. За последние 4 месяца котировки компании выросли приблизительно на 19%.

Тем не менее, 13 января компании было вынесено крупное судебное урегулирование по длительному судебному спору, которое поддержали генеральные прокуроры 39 штатов. В ходе судебного процесса компания Navient была обвинена в введении в заблуждение своих клиентов, что в итоге приводило к финансовому ущербу со стороны заёмщиков. В результате, компания должна будет выплатить определённым категориям заёмщиков общую сумму в $1,7 млрд.

Безусловно, этот прецедент сильно повлияет на FCF компании. Соответственно, Navient может увеличить долговую нагрузку, но учитывая то, что она отрицательная, выплата не скажется на деятельности компании. #NAVI #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍2

Какие сектора по вашему мнению будут наиболее доходные на американском рынке акций в 2022 году?

Anonymous Poll

46%

Финансы

40%

Энергетика

18%

Материалы

8%

Недвижимость

14%

Промышленность

33%

Здравоохранение

13%

Коммунальные услуги

27%

Информационные технологии

👍8👎2

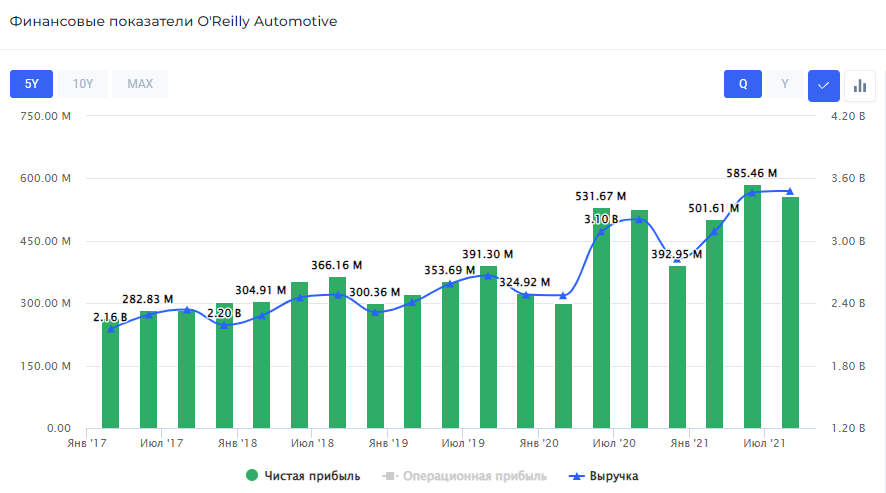

🚘Обзор компании O'Reilly Auto Parts. Автозапчасти для каждого

O'Reilly Auto Parts – американская компания-дистрибьютор автозапчастей.

Компания делает основной упор на рынок США, международные продажи составляют около 0,2% от всей выручки. В 2020 г. выручка составила $11,6 млрд, прирост относительно прошлого года составил 14,33%, а за 9 месяцев 2021 г. увеличилась на 14,57% и составила $10,04 млрд. Во многом это произошло благодаря непрерывному укреплению бренда в США и открытию новых точек по штатам, а также тот факт, что компания не специализируется на какой-то конкретной целевой аудитории, обслуживая как профессиональные автосервисы, так и частных клиентов.

Чистая прибыль компании за 2020 г. составила $1,75 млрд, что на 26% выше результатов 2019 г. В то же время, за 9 мес. 2021 г. чистая прибыль выросла на 21,07% и составила $1,65 млрд со свободным денежным потоком в размере $2,22 млрд за 3 кв. 2021 г.

Дивиденды & обратный выкуп акций

К сожалению, компания не выплачивает дивиденды, однако имеет сильную программу обратного выкупа акций. Отличительной особенностью компании является то, что она не утверждает новые программы, а постоянно расширяет свою единственную программу, запущенную в 2011 г. Общий объём обратного выкупа акций в конце III кв. 2021 г. составил $17,3 млрд – 36,8% от текущей рыночной капитализации. На данный момент компании остаётся выкупить $727,5 млн или 1,54% от рыночной капитализации, при этом, ожидается, что компания вновь расширит данную программу после публикации годового отчёта в феврале.

Комментарий

Мы считаем, что O'Reilly Auto Parts имеет огромный потенциал для долгосрочного инвестирования, так как с 2008 г. сохраняет положительную динамику финансовых показателей, имеет очень сильную программу обратного выкупа акций, и не столь подвержена влиянию пандемии. Компания не прекращает расширять своё присутствие на территории США, оставаясь национальным поставщиком.

Также O’reilly обладает адекватным показателем P/E – 23,06х и низкой долговой нагрузкой на уровне 1,18х. Единственным минусом может стать слишком большая цена акций, которая подойдёт далеко не каждому инвестору, пытающемуся сохранять баланс своего портфеля – на момент написания статьи цена акции составила $678,9. #ORLY #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

O'Reilly Auto Parts – американская компания-дистрибьютор автозапчастей.

Компания делает основной упор на рынок США, международные продажи составляют около 0,2% от всей выручки. В 2020 г. выручка составила $11,6 млрд, прирост относительно прошлого года составил 14,33%, а за 9 месяцев 2021 г. увеличилась на 14,57% и составила $10,04 млрд. Во многом это произошло благодаря непрерывному укреплению бренда в США и открытию новых точек по штатам, а также тот факт, что компания не специализируется на какой-то конкретной целевой аудитории, обслуживая как профессиональные автосервисы, так и частных клиентов.

Чистая прибыль компании за 2020 г. составила $1,75 млрд, что на 26% выше результатов 2019 г. В то же время, за 9 мес. 2021 г. чистая прибыль выросла на 21,07% и составила $1,65 млрд со свободным денежным потоком в размере $2,22 млрд за 3 кв. 2021 г.

Дивиденды & обратный выкуп акций

К сожалению, компания не выплачивает дивиденды, однако имеет сильную программу обратного выкупа акций. Отличительной особенностью компании является то, что она не утверждает новые программы, а постоянно расширяет свою единственную программу, запущенную в 2011 г. Общий объём обратного выкупа акций в конце III кв. 2021 г. составил $17,3 млрд – 36,8% от текущей рыночной капитализации. На данный момент компании остаётся выкупить $727,5 млн или 1,54% от рыночной капитализации, при этом, ожидается, что компания вновь расширит данную программу после публикации годового отчёта в феврале.

Комментарий

Мы считаем, что O'Reilly Auto Parts имеет огромный потенциал для долгосрочного инвестирования, так как с 2008 г. сохраняет положительную динамику финансовых показателей, имеет очень сильную программу обратного выкупа акций, и не столь подвержена влиянию пандемии. Компания не прекращает расширять своё присутствие на территории США, оставаясь национальным поставщиком.

Также O’reilly обладает адекватным показателем P/E – 23,06х и низкой долговой нагрузкой на уровне 1,18х. Единственным минусом может стать слишком большая цена акций, которая подойдёт далеко не каждому инвестору, пытающемуся сохранять баланс своего портфеля – на момент написания статьи цена акции составила $678,9. #ORLY #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍5

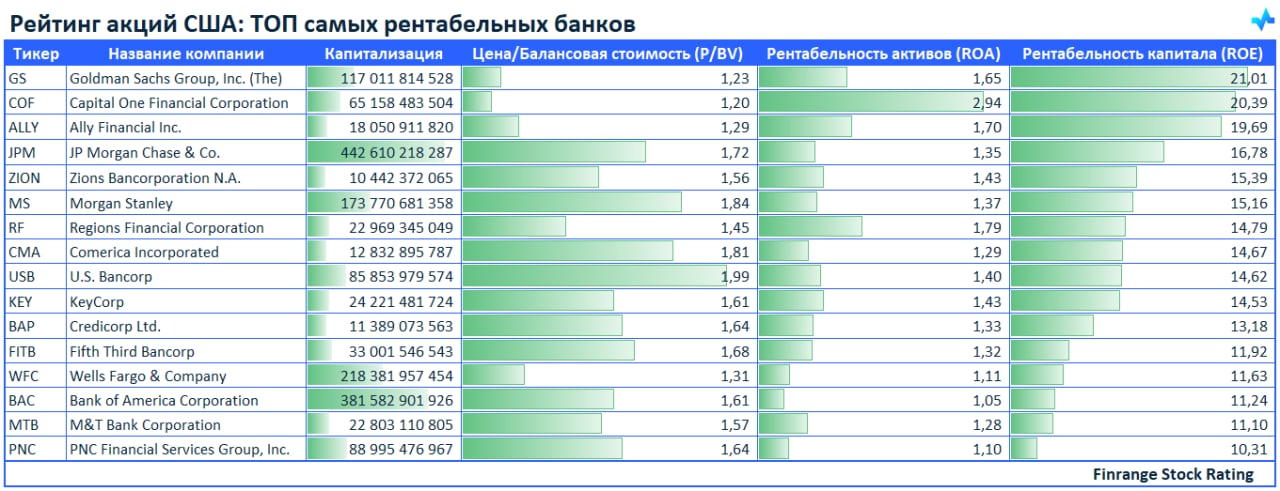

💪Рейтинг акций США: ТОП самых рентабельных банков🇺🇸

Цена/Балансовая стоимость (P/BV) — показывает отношение рыночной цены акции к балансовой стоимости. Подробнее обучающую статью читайте здесь.

Рентабельность активов (Return On Assets, ROA) — показывает эффективность использования активов компанией. Другими словами, ROA показывает сколько чистой прибыли приносит компания за счёт собственных активов. Подробнее обучающую статью читайте здесь.

Рентабельность капитала (Return on Equity, ROE) — показывает эффективность использования акционерного капитала компанией. Другими словами, ROE показывает сколько чистой прибыли приносит компания на вложенный капитал. Подробнее обучающую статью читайте здесь.

💻Самостоятельно показатели рентабельности можно смотреть в скринере акций: https://finrange.com/ru/screener

@StockRating #profitability

Цена/Балансовая стоимость (P/BV) — показывает отношение рыночной цены акции к балансовой стоимости. Подробнее обучающую статью читайте здесь.

Рентабельность активов (Return On Assets, ROA) — показывает эффективность использования активов компанией. Другими словами, ROA показывает сколько чистой прибыли приносит компания за счёт собственных активов. Подробнее обучающую статью читайте здесь.

Рентабельность капитала (Return on Equity, ROE) — показывает эффективность использования акционерного капитала компанией. Другими словами, ROE показывает сколько чистой прибыли приносит компания на вложенный капитал. Подробнее обучающую статью читайте здесь.

💻Самостоятельно показатели рентабельности можно смотреть в скринере акций: https://finrange.com/ru/screener

@StockRating #profitability

{kind=link}

👍5

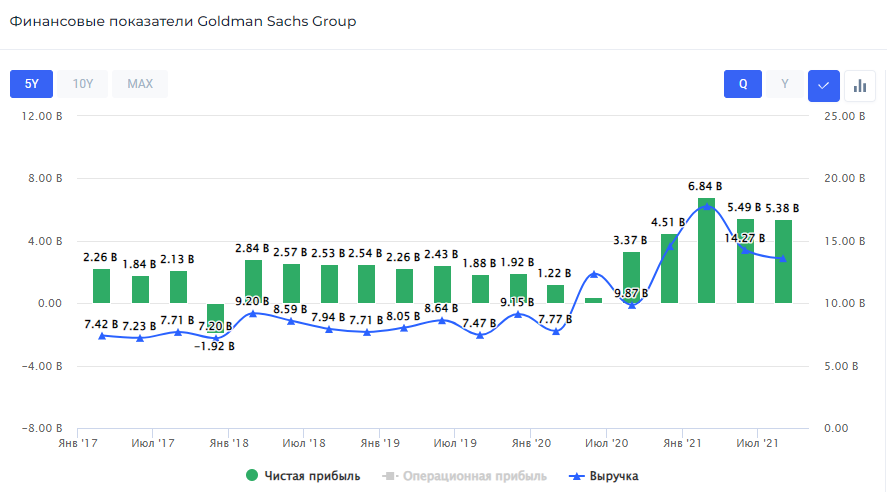

🏦Финансовые результаты Goldman Sachs за 2021 г. Неудачный квартал и удачный год

Goldman Sachs – один из крупнейших в мире инвестиционных банков.

Компания получает наибольший процент всей выручки от инвестиционно-банковского подразделения Global Markets – 37% или $22,1 млрд. Следом идут подразделения управления активами и инвестиционного банкинга, которые занимают по 25% – около $14,9 млрд каждый. Оставшиеся 13% занимает подразделение личного менеджмента финансов – $7,5 млрд.

Общая выручка компании за 2021 г. составила $59,34 млрд, что на 33% выше выручки 2020 г. На это, преимущественно, повлияли более высокие результаты в подразделениях управления активами и инвестиционного банкинга, в которых прирост год к году составил 87% и 58% соответственно. Основными причинами стали более высокий объём сделок M&A, значительно увеличившееся количество IPO, а также более высокой выручкой от инвестиций в ценные бумаги.

Чистая прибыль в 2021 г. составила $21,64 млрд, что на 137% выше показателя 2020 г. Однако, стоит отметить, что чистая прибыль за IV кв. 2021 г. оказалась на 27% ниже прибыли аналогичного квартала 2020 г. – $3,94 млрд. В основном из-за более низких результатов почти во всех сегментах, кроме инвестиционного банкинга, а также из-за роста расходов на заработную плату и увеличения компенсации сотрудникам.

Дивиденды & обратный выкуп акций

Goldman Sachs непрерывно выплачивает дивиденды более 20 лет. Вместе с публикацией отчёта, совет директоров рекомендовал квартальные дивиденды в размере $2 на акцию. Текущая квартальная дивидендная доходность составляет 2,3%. Дата закрытия реестра для получения дивидендов назначена на 2 марта 2022 г.

Также, в IV кв. 2021 г. компания произвела обратный выкуп своих акций размером в $500 млн или 0,4% от рыночной капитализации, приблизив годовой объём выкупа к $5,2 млрд – 4,15% от рыночной капитализации.

Комментарий

После публикации отчёта, акции Goldman Sachs упали почти на 5%. Участников рынка разочаровала прибыль, которая оказались ниже консенсус-прогноза аналитиков. В целом, банк оценивается дёшево по мультипликатору P/E, имеет высокий ROE около 21%. Несмотря на дешевизну банка и рост процентных доходов на фоне повышения ставки ФРС, мы ожидаем более слабые показатели в следующем году. Это связано с тем, что основные доходы Goldman Sachs были от инвестиционной деятельности, а в 2022 г. из-за роста ставок фондовые рынки будут чувствовать себя хуже, кроме этого снизится спрос на IPO. #GS #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Goldman Sachs – один из крупнейших в мире инвестиционных банков.

Компания получает наибольший процент всей выручки от инвестиционно-банковского подразделения Global Markets – 37% или $22,1 млрд. Следом идут подразделения управления активами и инвестиционного банкинга, которые занимают по 25% – около $14,9 млрд каждый. Оставшиеся 13% занимает подразделение личного менеджмента финансов – $7,5 млрд.

Общая выручка компании за 2021 г. составила $59,34 млрд, что на 33% выше выручки 2020 г. На это, преимущественно, повлияли более высокие результаты в подразделениях управления активами и инвестиционного банкинга, в которых прирост год к году составил 87% и 58% соответственно. Основными причинами стали более высокий объём сделок M&A, значительно увеличившееся количество IPO, а также более высокой выручкой от инвестиций в ценные бумаги.

Чистая прибыль в 2021 г. составила $21,64 млрд, что на 137% выше показателя 2020 г. Однако, стоит отметить, что чистая прибыль за IV кв. 2021 г. оказалась на 27% ниже прибыли аналогичного квартала 2020 г. – $3,94 млрд. В основном из-за более низких результатов почти во всех сегментах, кроме инвестиционного банкинга, а также из-за роста расходов на заработную плату и увеличения компенсации сотрудникам.

Дивиденды & обратный выкуп акций

Goldman Sachs непрерывно выплачивает дивиденды более 20 лет. Вместе с публикацией отчёта, совет директоров рекомендовал квартальные дивиденды в размере $2 на акцию. Текущая квартальная дивидендная доходность составляет 2,3%. Дата закрытия реестра для получения дивидендов назначена на 2 марта 2022 г.

Также, в IV кв. 2021 г. компания произвела обратный выкуп своих акций размером в $500 млн или 0,4% от рыночной капитализации, приблизив годовой объём выкупа к $5,2 млрд – 4,15% от рыночной капитализации.

Комментарий

После публикации отчёта, акции Goldman Sachs упали почти на 5%. Участников рынка разочаровала прибыль, которая оказались ниже консенсус-прогноза аналитиков. В целом, банк оценивается дёшево по мультипликатору P/E, имеет высокий ROE около 21%. Несмотря на дешевизну банка и рост процентных доходов на фоне повышения ставки ФРС, мы ожидаем более слабые показатели в следующем году. Это связано с тем, что основные доходы Goldman Sachs были от инвестиционной деятельности, а в 2022 г. из-за роста ставок фондовые рынки будут чувствовать себя хуже, кроме этого снизится спрос на IPO. #GS #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍2

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍2

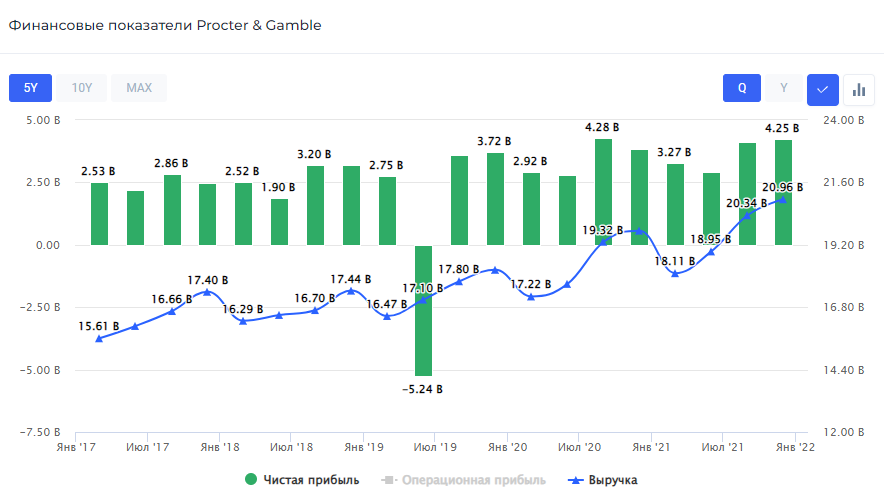

🧼Финансовые результаты Procter & Gamble за II кв. 2022 г. Стабильное превосходство

Procter & Gamble – американская компания, являющаяся одним из лидеров мирового рынка потребительских товаров, занимающая 43 место в списке Fortune 500.

Основную выручку приносят товары для стирки и ухода за вещами – 22% от всей выручки. Сегменты товаров для ухода за домом и за детьми занимают каждый по 11% от всей выручки, все остальные сегменты меньше 10% каждый. Общая выручка за II кв. 2022 финансового года составила $20,95 млрд, что на 6,12% выше выручки аналогичного квартала прошлого года.

На фоне пропорционального роста выручки во всех сегментах, практической неизменности оперативных расходов и подоходного налога, а также $167 млн дополнительного дохода, полученного от инвестиций, удалось компенсировать выросшую на 15,25% себестоимость проданного товара. Чистая прибыль Procter & Gamble вo II кв. 2022 финансового года составила $4,22 млрд – прирост в 9,57% год к году. Это, в свою очередь, повлекло за собой рост свободного денежного потока до $4,5млрд.

Дивиденды & обратный выкуп акций

Procter & Gamble более 30 лет стабильно выплачивает дивиденды, темпы роста за последние 5 лет – 4,95%. Программа обратного выкупа акций советом директоров ещё не была утверждена, однако ожидается, что в течение финансового 2022 г. будет выкуплено акций общим объёмом от $9 до $10 млрд – это 2,4% от капитализации.

Комментарий

Proctor & Gamble показала ожидаемо стабильные результаты. На фоне этого акции избежали распродаж на американском рынке. Компания смогла превзойти прогнозы аналитиков, повысила прогнозы по выручке с 2-4% до 3-4%, объявила о повышении buyback.

Однако руководство компании также ожидает, что рост цен на транспортировки сильно повлияет на результаты компании в следующих кварталах, что в свою очередь может отразится на маржинальности. #PG #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Procter & Gamble – американская компания, являющаяся одним из лидеров мирового рынка потребительских товаров, занимающая 43 место в списке Fortune 500.

Основную выручку приносят товары для стирки и ухода за вещами – 22% от всей выручки. Сегменты товаров для ухода за домом и за детьми занимают каждый по 11% от всей выручки, все остальные сегменты меньше 10% каждый. Общая выручка за II кв. 2022 финансового года составила $20,95 млрд, что на 6,12% выше выручки аналогичного квартала прошлого года.

На фоне пропорционального роста выручки во всех сегментах, практической неизменности оперативных расходов и подоходного налога, а также $167 млн дополнительного дохода, полученного от инвестиций, удалось компенсировать выросшую на 15,25% себестоимость проданного товара. Чистая прибыль Procter & Gamble вo II кв. 2022 финансового года составила $4,22 млрд – прирост в 9,57% год к году. Это, в свою очередь, повлекло за собой рост свободного денежного потока до $4,5млрд.

Дивиденды & обратный выкуп акций

Procter & Gamble более 30 лет стабильно выплачивает дивиденды, темпы роста за последние 5 лет – 4,95%. Программа обратного выкупа акций советом директоров ещё не была утверждена, однако ожидается, что в течение финансового 2022 г. будет выкуплено акций общим объёмом от $9 до $10 млрд – это 2,4% от капитализации.

Комментарий

Proctor & Gamble показала ожидаемо стабильные результаты. На фоне этого акции избежали распродаж на американском рынке. Компания смогла превзойти прогнозы аналитиков, повысила прогнозы по выручке с 2-4% до 3-4%, объявила о повышении buyback.

Однако руководство компании также ожидает, что рост цен на транспортировки сильно повлияет на результаты компании в следующих кварталах, что в свою очередь может отразится на маржинальности. #PG #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

🔥7

Вчера к закрытию торгов в США, американский фондовый рынок резко выкупили! Как считаете, закроем эту неделю в плюс?

Anonymous Poll

38%

Да

62%

Нет

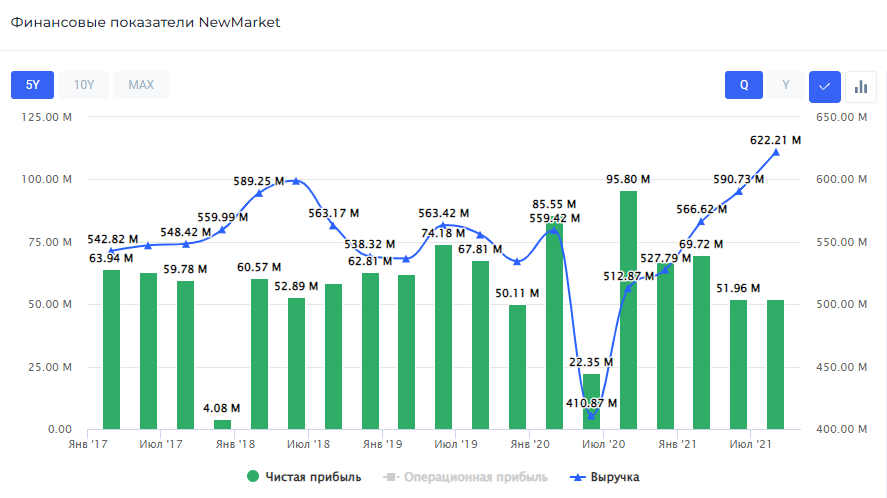

⛽️Обзор компании NewMarket. Топливо эффективней

NewMarket – американский производитель и поставщик различных присадок для топлива, также смазок для механизмов.

Компанией выделяется два бизнес-сегмента: Ethyl, поставляющая антидетонационные добавки, и Afton, поставляющая всё остальное. При этом, 85,88% от всей выручки приходится на смазывающие масла, а остальные 14,12% - на различные топливные добавки.

За 9 мес. 2021 г. компания получила выручку размером в $1,78 млрд, что на 19,98% выше показателей аналогичного периода 2020 г. Основной причиной стал повышенный спрос на масла, производимые фирмой и более высокие уровни цен. Тем не менее, чистая прибыль компании снизилась на 14,72% – до $173,7 млн, в основном из-за сокращения прочих доходов почти в 2 раза – до $19,8 млн. В результате, свободный денежный поток сократился почти в 5 раз – до $21,34 млн.

Дивиденды & обратный выкуп акций

Компания непрерывно выплачивает и повышает дивиденды на протяжении 16 лет, а за 2021 г. выплатила дивиденд размером в $8 на акцию, дивдоходность составила 2,31%. В 2022 г. ожидается суммарный размер дивиденда в $8,4 на акцию.

В III кв. 2021 г. компанией также был произведён обратный выкуп акций объёмом в $99,5 млн или 2,62% от текущей рыночной капитализации в рамках программы от 13 декабря 2018 г., утверждённой советом директоров и не имеющей срока. На конец сентября 2021 г. компании оставалось выкупить ещё приблизительно на $299 млн – это 8% от капитализации.

Комментарий

Для NewMarket 2021 г. оказался весьма неплохим, даже несмотря на снижение ряда финансовых показателей. Стоит отметить, что основными клиентами компании являются заказчики из областей транспортного и промышленного оборудования, а эти две отрасли являются постоянно расширяющимися в условиях глобализации. Помимо этого, компания обладает приемлемыми мультипликаторами: P/E равен 15,79x, долговая нагрузка на уровне 1,28х, а рентабельность капитала составляет – 31,13%. #NEU #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

NewMarket – американский производитель и поставщик различных присадок для топлива, также смазок для механизмов.

Компанией выделяется два бизнес-сегмента: Ethyl, поставляющая антидетонационные добавки, и Afton, поставляющая всё остальное. При этом, 85,88% от всей выручки приходится на смазывающие масла, а остальные 14,12% - на различные топливные добавки.

За 9 мес. 2021 г. компания получила выручку размером в $1,78 млрд, что на 19,98% выше показателей аналогичного периода 2020 г. Основной причиной стал повышенный спрос на масла, производимые фирмой и более высокие уровни цен. Тем не менее, чистая прибыль компании снизилась на 14,72% – до $173,7 млн, в основном из-за сокращения прочих доходов почти в 2 раза – до $19,8 млн. В результате, свободный денежный поток сократился почти в 5 раз – до $21,34 млн.

Дивиденды & обратный выкуп акций

Компания непрерывно выплачивает и повышает дивиденды на протяжении 16 лет, а за 2021 г. выплатила дивиденд размером в $8 на акцию, дивдоходность составила 2,31%. В 2022 г. ожидается суммарный размер дивиденда в $8,4 на акцию.

В III кв. 2021 г. компанией также был произведён обратный выкуп акций объёмом в $99,5 млн или 2,62% от текущей рыночной капитализации в рамках программы от 13 декабря 2018 г., утверждённой советом директоров и не имеющей срока. На конец сентября 2021 г. компании оставалось выкупить ещё приблизительно на $299 млн – это 8% от капитализации.

Комментарий

Для NewMarket 2021 г. оказался весьма неплохим, даже несмотря на снижение ряда финансовых показателей. Стоит отметить, что основными клиентами компании являются заказчики из областей транспортного и промышленного оборудования, а эти две отрасли являются постоянно расширяющимися в условиях глобализации. Помимо этого, компания обладает приемлемыми мультипликаторами: P/E равен 15,79x, долговая нагрузка на уровне 1,28х, а рентабельность капитала составляет – 31,13%. #NEU #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍5

Forwarded from Finrange.com | Дмитрий Баженов

👔Питер Линч — биография и правила инвестирования

Питера Линча вы могли видеть на выступлениях TED или читать одну из четырех его книг. Интересно, что он появился в поле зрения мировой общественности как один из самых успешных инвесторов уже тогда, когда приобрел глубокую седину в волосах и прославился манерами аристократа, а также нежеланием публичности. При своем таланте инвестора, тонко чувствуя рынок, он не любил лишнего внимания к своей персоне и редко появлялся на публике.

Путь к успеху

Если попытаться понять, как именно Линч стал богатым, то можно подумать, что ему просто постоянно везло.

Подростком он начал работать на местном поле для гольфа на должности «кэдди» — разносчика клюшек для игроков. За месяц в его городе более нигде ребенок не смог бы получать $700 — работники заправок и автомоек, кафе зарабатывали $1–2 в час. Кроме приличного для ребенка дохода, это позволило ему лично общаться с богатыми и успешными людьми и уже в самом юном возрасте завести полезный круг знакомств.

Вместо того чтобы тратить, Линч откладывал. Позже оплатил обучение в престижной бизнес-школе Уортона. После выпуска он пришел на должность, на которую претендовало еще 24 человека. В его пользу сыграл не только диплом, но и рекомендации от знакомых из гольф-клуба.

Потом его призвали на Вьетнамскую войну, из которой он умудрился вернуться живым и без единой царапины. Два года он воевал с вьетнамцами, а после вернулся в ту же компанию и провел на одном и том же месте 20 лет. Скопив солидный капитал, он инвестировал его, а затем уволился и стал жить на проценты с инвестиций.

Повезло? На войне — да. Но после — чтобы двадцать лет копить, чтобы позволить себе в молодом возрасте уйти на пенсию, потребовались ум, терпение и мужество. А его достижения как инвестора и книги говорят о нем, как о выдающемся человеке и аналитике с тонким умом.

Карьера Линча

Forbes назвал Линча «America’s money manager» — «Финансовый менеджер Америки». Капитал он заработал, управляя чужими финансами. Он 13 лет возглавлял фонд Fidelity Magellan — и увеличил его активы в 28 раз.

Под его руководством средства фонда направлялись в особо не известные компании — в расчете на их рост. Высокорисковая на первый взгляд стратегия на деле оказалась очень продуманной — акции отбирались со всей осторожностью и только после тщательного анализа положения дел в компании, личности собственника и его команды, а также стратегии развития на будущее.

Стратегия себя оправдала. После первых успехов Линч продолжил искать компании с большим потенциалом роста. За 13 лет он инвестировал в 1200 компаний, одним из первых поверив в ряд брендов, которые сегодня знает вся Америка.

👉Хотите узнать главные правила инвестирования Питера Линча? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Питера Линча вы могли видеть на выступлениях TED или читать одну из четырех его книг. Интересно, что он появился в поле зрения мировой общественности как один из самых успешных инвесторов уже тогда, когда приобрел глубокую седину в волосах и прославился манерами аристократа, а также нежеланием публичности. При своем таланте инвестора, тонко чувствуя рынок, он не любил лишнего внимания к своей персоне и редко появлялся на публике.

Путь к успеху

Если попытаться понять, как именно Линч стал богатым, то можно подумать, что ему просто постоянно везло.

Подростком он начал работать на местном поле для гольфа на должности «кэдди» — разносчика клюшек для игроков. За месяц в его городе более нигде ребенок не смог бы получать $700 — работники заправок и автомоек, кафе зарабатывали $1–2 в час. Кроме приличного для ребенка дохода, это позволило ему лично общаться с богатыми и успешными людьми и уже в самом юном возрасте завести полезный круг знакомств.

Вместо того чтобы тратить, Линч откладывал. Позже оплатил обучение в престижной бизнес-школе Уортона. После выпуска он пришел на должность, на которую претендовало еще 24 человека. В его пользу сыграл не только диплом, но и рекомендации от знакомых из гольф-клуба.

Потом его призвали на Вьетнамскую войну, из которой он умудрился вернуться живым и без единой царапины. Два года он воевал с вьетнамцами, а после вернулся в ту же компанию и провел на одном и том же месте 20 лет. Скопив солидный капитал, он инвестировал его, а затем уволился и стал жить на проценты с инвестиций.

Повезло? На войне — да. Но после — чтобы двадцать лет копить, чтобы позволить себе в молодом возрасте уйти на пенсию, потребовались ум, терпение и мужество. А его достижения как инвестора и книги говорят о нем, как о выдающемся человеке и аналитике с тонким умом.

Карьера Линча

Forbes назвал Линча «America’s money manager» — «Финансовый менеджер Америки». Капитал он заработал, управляя чужими финансами. Он 13 лет возглавлял фонд Fidelity Magellan — и увеличил его активы в 28 раз.

Под его руководством средства фонда направлялись в особо не известные компании — в расчете на их рост. Высокорисковая на первый взгляд стратегия на деле оказалась очень продуманной — акции отбирались со всей осторожностью и только после тщательного анализа положения дел в компании, личности собственника и его команды, а также стратегии развития на будущее.

Стратегия себя оправдала. После первых успехов Линч продолжил искать компании с большим потенциалом роста. За 13 лет он инвестировал в 1200 компаний, одним из первых поверив в ряд брендов, которые сегодня знает вся Америка.

👉Хотите узнать главные правила инвестирования Питера Линча? – читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

🔥5

🛫Финансовые результаты Lockheed Martin за 2021 г. Стабильность во всём

Lockheed Martin– один из крупнейших американских военно-промышленных конгломератов в мире, производящий оборудование, программное обеспечение и вооружение. Подробнее разбор бизнеса Lockheed Martin смотрите в обзоре.

Финансовые результаты

В 2021 г. компания получила $67,04 млрд выручки, что на 2,51% превысило результаты 2020 г. Рост выручки наблюдался во всех сегментах, но сильнее всего был заметен в сегменте ротационных систем - на 4,96% до $16,79 млрд. При этом выручка практически вплотную приблизилась к прогнозу аналитиков, основной причиной стали более высокие объёмы поставок различных модификаций вертолётов Сикорский, а также благодаря более высоким объёмам поставок зенитно-ракетных комплексов PAC-3 «Patriot», противокорабельных ракет LRASM и крылатых ракет класса «воздух-поверхность» JASSM.

Несмотря на рост выручки, чистая прибыль компании снизилась на 7,58% по сравнению с 2020 г. – до $6,32 млрд. Это связано с пенсионными выплатами, которые были в III кв. 2021 г. Эти выплаты были частично компенсированы $288 млн прибыли от венчурных инвестиций компании. Подробнее об этом смотрите в предыдущем обзоре. При этом, руководству удалось увеличить свободный денежный поток компании на 20% – до $7,7 млрд в 2021 г., что в свою очередь отразится на выплате дивидендов и buyback.

Комментарий

Lockheed Martin опубликовала умеренно-сильный годовой отчёт, несмотря на проблемы в III кв. 2021 г. Мы всё ещё сохраняем оптимистичный настрой по отношению к данной компании, так как она имеет стабильную дивидендную политику и постоянно производит обратный выкуп своих акций.

Более того, компания продолжает заключать контракты на поставки своей продукции с национальными и иностранным государственным структурам: последняя из них была заключена в декабре Финляндией на покупку 64 истребителей 5 поколения F-35A. А геополитическая напряжённость в мире только подогревает спрос на продукцию компании. Текущая доходность позиции в акциях Lockheed Martin составляет +13,2% + дивиденды. Доступ к стоимостному портфелю США можете получить здесь.

👉Более подробный обзор с графиками читайте в Finrange журнале. #аналитика #LMT

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Lockheed Martin– один из крупнейших американских военно-промышленных конгломератов в мире, производящий оборудование, программное обеспечение и вооружение. Подробнее разбор бизнеса Lockheed Martin смотрите в обзоре.

Финансовые результаты

В 2021 г. компания получила $67,04 млрд выручки, что на 2,51% превысило результаты 2020 г. Рост выручки наблюдался во всех сегментах, но сильнее всего был заметен в сегменте ротационных систем - на 4,96% до $16,79 млрд. При этом выручка практически вплотную приблизилась к прогнозу аналитиков, основной причиной стали более высокие объёмы поставок различных модификаций вертолётов Сикорский, а также благодаря более высоким объёмам поставок зенитно-ракетных комплексов PAC-3 «Patriot», противокорабельных ракет LRASM и крылатых ракет класса «воздух-поверхность» JASSM.

Несмотря на рост выручки, чистая прибыль компании снизилась на 7,58% по сравнению с 2020 г. – до $6,32 млрд. Это связано с пенсионными выплатами, которые были в III кв. 2021 г. Эти выплаты были частично компенсированы $288 млн прибыли от венчурных инвестиций компании. Подробнее об этом смотрите в предыдущем обзоре. При этом, руководству удалось увеличить свободный денежный поток компании на 20% – до $7,7 млрд в 2021 г., что в свою очередь отразится на выплате дивидендов и buyback.

Комментарий

Lockheed Martin опубликовала умеренно-сильный годовой отчёт, несмотря на проблемы в III кв. 2021 г. Мы всё ещё сохраняем оптимистичный настрой по отношению к данной компании, так как она имеет стабильную дивидендную политику и постоянно производит обратный выкуп своих акций.

Более того, компания продолжает заключать контракты на поставки своей продукции с национальными и иностранным государственным структурам: последняя из них была заключена в декабре Финляндией на покупку 64 истребителей 5 поколения F-35A. А геополитическая напряжённость в мире только подогревает спрос на продукцию компании. Текущая доходность позиции в акциях Lockheed Martin составляет +13,2% + дивиденды. Доступ к стоимостному портфелю США можете получить здесь.

👉Более подробный обзор с графиками читайте в Finrange журнале. #аналитика #LMT

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

🔥5👍3

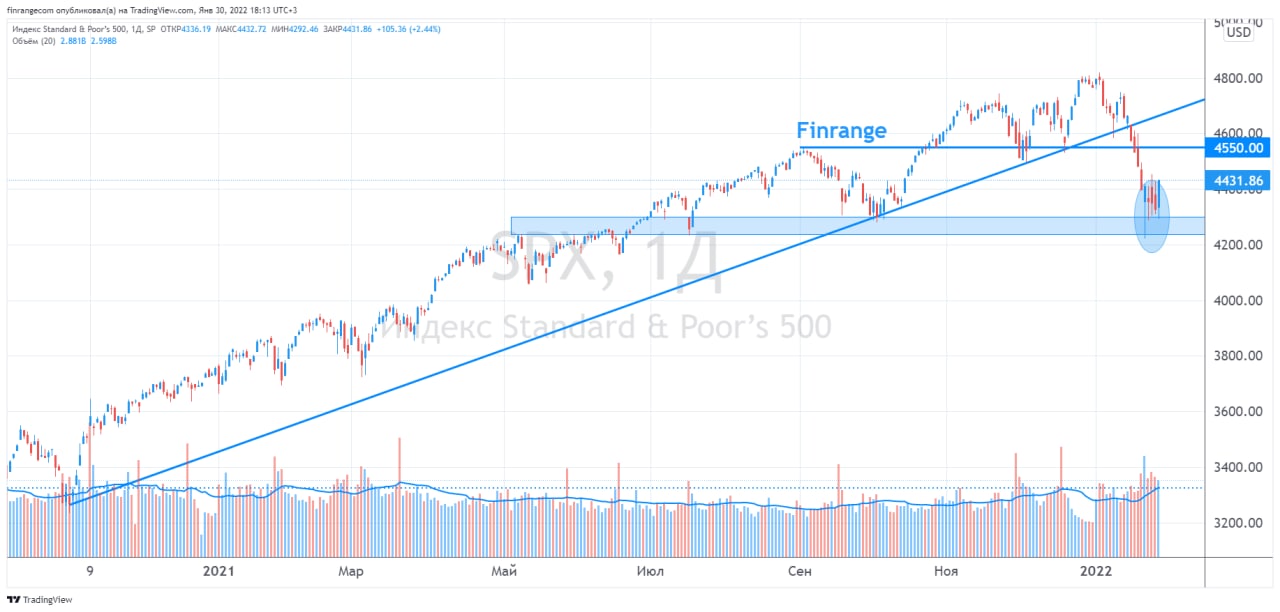

🇺🇸Американские акции отскакивают после ужесточения политики ФРС

На этой неделе индекс S&P 500 обновил локальные минимумы и затем закрылся в плюс 0,77%, несмотря на ужесточение денежно-кредитной политики ФРС.

По итогам заседания ФРС, регулятор сообщил о завершении QE уже в марте 2022 г, после чего, может начать повышение процентных ставок. При этом Фердрезерв не исключает повышения ключевой ставки на каждом последующем заседании. Соответственно, количество повышений может быть больше 4-х раз – столько, ранее закладывал рынок.

Но самое опасное, что сказал ФРС – это сокращение баланса. В 2018 г. это привело к сильной коррекции американского фондового рынка. Однако, регулятор еще не принял решения о сроках и темпах сокращения баланса.

Учитывая сильную экономику США, мы считаем, что несколько повышений подряд не приведёт к каким-то последствиям для компаний и финансового рынка. Только, если ну будет существенно увеличен шаг поднятия ставки. Поэтому скорее всего, американские акции отскочили в конце этой недели и могут расти ещё до завершения QE.

Тем временем, наш «Стоимостной портфель США» прибавил +1,16%. Мы продолжаем покупать акции компаний с низкой долговой нагрузкой, положительным свободным денежным потоком по приемлемым оценочным мультипликаторам.

За эти две недели, мы купли акции двух качественных компаний с потенциалом роста +30%. А также планируем увеличить долю в одной биотехнологической и IT компании.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

На этой неделе индекс S&P 500 обновил локальные минимумы и затем закрылся в плюс 0,77%, несмотря на ужесточение денежно-кредитной политики ФРС.

По итогам заседания ФРС, регулятор сообщил о завершении QE уже в марте 2022 г, после чего, может начать повышение процентных ставок. При этом Фердрезерв не исключает повышения ключевой ставки на каждом последующем заседании. Соответственно, количество повышений может быть больше 4-х раз – столько, ранее закладывал рынок.

Но самое опасное, что сказал ФРС – это сокращение баланса. В 2018 г. это привело к сильной коррекции американского фондового рынка. Однако, регулятор еще не принял решения о сроках и темпах сокращения баланса.

Учитывая сильную экономику США, мы считаем, что несколько повышений подряд не приведёт к каким-то последствиям для компаний и финансового рынка. Только, если ну будет существенно увеличен шаг поднятия ставки. Поэтому скорее всего, американские акции отскочили в конце этой недели и могут расти ещё до завершения QE.

Тем временем, наш «Стоимостной портфель США» прибавил +1,16%. Мы продолжаем покупать акции компаний с низкой долговой нагрузкой, положительным свободным денежным потоком по приемлемым оценочным мультипликаторам.

За эти две недели, мы купли акции двух качественных компаний с потенциалом роста +30%. А также планируем увеличить долю в одной биотехнологической и IT компании.

💼Полный состав портфелей с акциями доступен подписчикам Finrange Premium. Подписывайтесь и получайте доступ к инвестиционным идеям на рынке США и РФ!

{kind=link}

👍7👎1

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍4

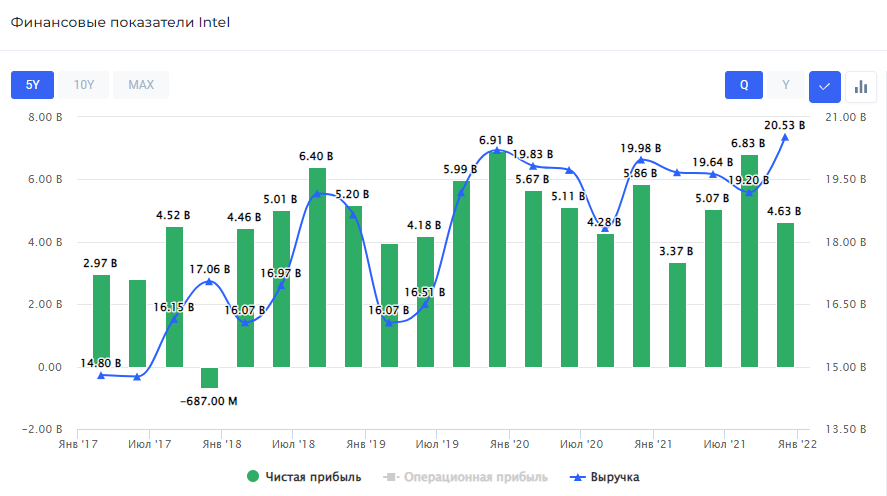

💻Финансовые результаты Intel за 2021 г. Проблемы с поставками останутся

Intel – американская компания, занимающаяся разработкой и производством электронных устройств и компьютерных компонентов.

Выручка компании за 2021 г. составила $79 млрд, увеличившись всего на 1% по сравнению с 2020 г. При этом, в 2021 г. Intel зафиксировала рекордную выручку в трёх сегментах: CCG, IOTG и MBLY. Во многом рост обусловлен повышенным спросом на облачные сервисы и комплектующие для ИИ.

Чистая прибыль Intel снизилась на 5% – до $19,9 млрд, причиной стал 10%-ный рост операционных расходов, вызванный, преимущественно, ростом затрат на улучшение технологий производства, позволивший сократить себестоимость 10-нм продукции за год на 30%.

Свободный денежный поток компании снизился на 46,23% – до $11,26 млрд. Такое сокращение обусловлено началом строительства новых заводов в Аризоне, на которое было выделено $20 млрд, а также ростом затрат на R&D. Также вполне вероятно, что $9,9 млрд, полученные от продажи сегмента NAND-памяти южнокорейской компании SK Hynix из-за высокой конкуренции в сегменте, могут быть направлены на модернизацию действующих предприятий.

Дивиденды & обратный выкуп акций

Intel на протяжении 30 лет стабильно выплачивает дивиденды. Несмотря на слабые результаты, совет директоров компании рекомендовал повысить в 2022 г. размер квартальных дивидендов на 5% – до $0,365 на акцию. Текущая дивидендная доходность составляет 0,71%. Дата закрытия реестра назначена на 7 февраля 2022 г.

В 2022 г. компанией также был произведён обратный выкуп собственных акций общей суммой в $2,42 млрд, что на 83% ниже, чем годом ранее из-за снижения FCF.

Комментарий

Компания показала слабые результаты по итогам 2021 г. Более того руководство Intel отметило, что проблемы с полупроводниками и поставками чипов всё ещё будут сохраняться в 2022 г., и могут затронуть 2023 г. Также было заявлено, что компания не может активно наращивать свои производственные мощности и поставлять больше продукции из-за негативного влияния сторонней продукции, которая испытывает серьёзные проблемы из-за нехватки чипов.

К тому же, руководство Intel снизило прогноз на I кв. 2022 г. Чистая прибыль на акцию была снижена на 7% с $0,86 до $0,8. Всё это в совокупности вызвало разочарование у инвесторов, в результате после отчёта акции Intel упали на 7,5%. Таким образом, мультипликатор P/E опустился ниже 10х. #INTC #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Intel – американская компания, занимающаяся разработкой и производством электронных устройств и компьютерных компонентов.

Выручка компании за 2021 г. составила $79 млрд, увеличившись всего на 1% по сравнению с 2020 г. При этом, в 2021 г. Intel зафиксировала рекордную выручку в трёх сегментах: CCG, IOTG и MBLY. Во многом рост обусловлен повышенным спросом на облачные сервисы и комплектующие для ИИ.

Чистая прибыль Intel снизилась на 5% – до $19,9 млрд, причиной стал 10%-ный рост операционных расходов, вызванный, преимущественно, ростом затрат на улучшение технологий производства, позволивший сократить себестоимость 10-нм продукции за год на 30%.

Свободный денежный поток компании снизился на 46,23% – до $11,26 млрд. Такое сокращение обусловлено началом строительства новых заводов в Аризоне, на которое было выделено $20 млрд, а также ростом затрат на R&D. Также вполне вероятно, что $9,9 млрд, полученные от продажи сегмента NAND-памяти южнокорейской компании SK Hynix из-за высокой конкуренции в сегменте, могут быть направлены на модернизацию действующих предприятий.

Дивиденды & обратный выкуп акций

Intel на протяжении 30 лет стабильно выплачивает дивиденды. Несмотря на слабые результаты, совет директоров компании рекомендовал повысить в 2022 г. размер квартальных дивидендов на 5% – до $0,365 на акцию. Текущая дивидендная доходность составляет 0,71%. Дата закрытия реестра назначена на 7 февраля 2022 г.

В 2022 г. компанией также был произведён обратный выкуп собственных акций общей суммой в $2,42 млрд, что на 83% ниже, чем годом ранее из-за снижения FCF.

Комментарий

Компания показала слабые результаты по итогам 2021 г. Более того руководство Intel отметило, что проблемы с полупроводниками и поставками чипов всё ещё будут сохраняться в 2022 г., и могут затронуть 2023 г. Также было заявлено, что компания не может активно наращивать свои производственные мощности и поставлять больше продукции из-за негативного влияния сторонней продукции, которая испытывает серьёзные проблемы из-за нехватки чипов.

К тому же, руководство Intel снизило прогноз на I кв. 2022 г. Чистая прибыль на акцию была снижена на 7% с $0,86 до $0,8. Всё это в совокупности вызвало разочарование у инвесторов, в результате после отчёта акции Intel упали на 7,5%. Таким образом, мультипликатор P/E опустился ниже 10х. #INTC #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍14

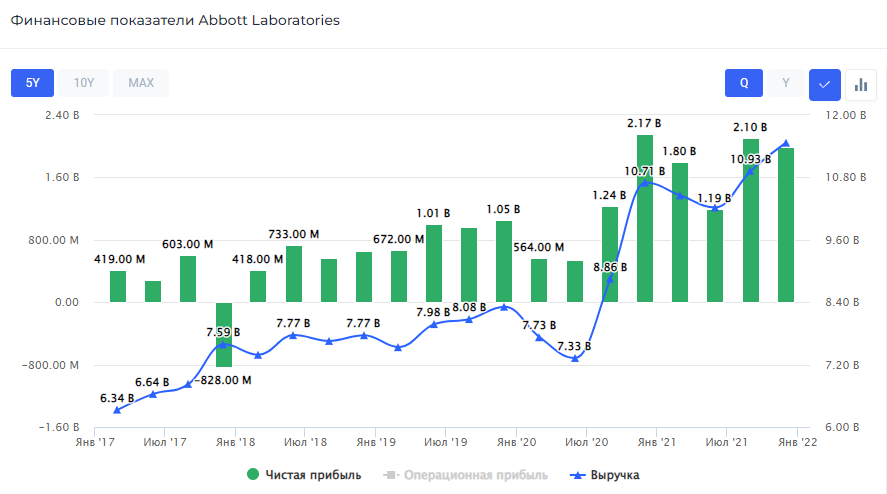

🔬Финансовые результаты Abbott Laboratories за 2021 г. Ковидная жила иссякает

Abbott Laboratories – американская химико-фармацевтическая компания, входящая в список компаний Fortune 500.

По итогам года Abbott Laboratories увеличила выручку на 22,9% по сравнению с прошлым – до $43,08 млрд. Основная выручка пришлась на сегмент диагностики, который увеличился на 44,8% – до $15,64 млрд. В значительной степени это связано с ростом объёмов экспресс-тестирований, а именно за счёт тестов на COVID-19. За их исключением рост выручки сегмента год к году составил 8,2%.

Существенный прирост в выручке обеспечил сегмент медицинских девайсов, рост которого по сравнению с 2020 г. составил 21,9% – до $14,37 млрд. Основной прирост связан с увеличением продаж продукции для лечения сердечной недостаточности, структурных заболеваний сердца и диабета.

Несмотря на то, что операционные расходы компании были повышены на 18,5% во многом из-за открытия новых центров обслуживания и увеличения расходов на новые исследования, чистая прибыль Abbott за 2021 г. увеличилась на 57,3% и составила $7,07 млрд. Тем не менее, чистая прибыль в IV кв. 2021 г. оказалась ниже на 8% – $1,99 млрд.

Дивиденды & обратный выкуп акций

Компания более 35 лет стабильно выплачивает дивиденды. В I кв. 2022 г. Совет директоров рекомендовал выплатить дивиденды в размере $0,47, повысив их на 4,4%. Дивдоходность на уровне 0,35%. Также совет директоров 10 декабря утвердил новую программу обратного выкупа акций объёмом в $5 млрд – 2,65% от текущей капитализации.

Комментарий

Отчёт компании имеет как плюсы, так и минусы. С одной стороны, годовая и квартальная выручка Abbott Laboratories оказалась выше прошлого года и прогнозов аналитиков, была утверждена новая программа buyback и сохраняется положительная динамика на фоне пандемии. C другой стороны, руководство отчётливо дало понять, что ожидает более слабые результаты на фоне угасания пандемии в 2022 г. В связи с этим, менеджмент понизил прогнозы по выручке и чистой прибыли на следующий год.

Тем не менее, мы считаем, что Abbott Laboratories всё ещё обладает достаточным потенциалом роста. Компания демонстрирует постоянный рост выручки и прибыли по сегментам медицинского оборудования и препаратов для лечения хронических заболеваний, которые распространены среди стареющего населения США и Европы – на основных рынках. #ABT #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Abbott Laboratories – американская химико-фармацевтическая компания, входящая в список компаний Fortune 500.

По итогам года Abbott Laboratories увеличила выручку на 22,9% по сравнению с прошлым – до $43,08 млрд. Основная выручка пришлась на сегмент диагностики, который увеличился на 44,8% – до $15,64 млрд. В значительной степени это связано с ростом объёмов экспресс-тестирований, а именно за счёт тестов на COVID-19. За их исключением рост выручки сегмента год к году составил 8,2%.

Существенный прирост в выручке обеспечил сегмент медицинских девайсов, рост которого по сравнению с 2020 г. составил 21,9% – до $14,37 млрд. Основной прирост связан с увеличением продаж продукции для лечения сердечной недостаточности, структурных заболеваний сердца и диабета.

Несмотря на то, что операционные расходы компании были повышены на 18,5% во многом из-за открытия новых центров обслуживания и увеличения расходов на новые исследования, чистая прибыль Abbott за 2021 г. увеличилась на 57,3% и составила $7,07 млрд. Тем не менее, чистая прибыль в IV кв. 2021 г. оказалась ниже на 8% – $1,99 млрд.

Дивиденды & обратный выкуп акций

Компания более 35 лет стабильно выплачивает дивиденды. В I кв. 2022 г. Совет директоров рекомендовал выплатить дивиденды в размере $0,47, повысив их на 4,4%. Дивдоходность на уровне 0,35%. Также совет директоров 10 декабря утвердил новую программу обратного выкупа акций объёмом в $5 млрд – 2,65% от текущей капитализации.

Комментарий

Отчёт компании имеет как плюсы, так и минусы. С одной стороны, годовая и квартальная выручка Abbott Laboratories оказалась выше прошлого года и прогнозов аналитиков, была утверждена новая программа buyback и сохраняется положительная динамика на фоне пандемии. C другой стороны, руководство отчётливо дало понять, что ожидает более слабые результаты на фоне угасания пандемии в 2022 г. В связи с этим, менеджмент понизил прогнозы по выручке и чистой прибыли на следующий год.

Тем не менее, мы считаем, что Abbott Laboratories всё ещё обладает достаточным потенциалом роста. Компания демонстрирует постоянный рост выручки и прибыли по сегментам медицинского оборудования и препаратов для лечения хронических заболеваний, которые распространены среди стареющего населения США и Европы – на основных рынках. #ABT #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍10

За январь 2022 г. индекс S&P500 упал на 5,25% на ожиданиях ужесточения денежно-кредитной политики ФРС. Какая доходность вашего портфеля за январь? Обогнали рынок?

Anonymous Poll

25%

Да, мой портфель лучше рынка

34%

Нет, мой портфель упал сильнее рынка

41%

+/- на уровне рынка

👍2

👔📈Рейтинг акций США: ТОП инсайдерских покупок среди менеджмента и акционеров🇺🇸

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Netflix Inc #NFLX.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Netflix Inc #NFLX.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

{kind=link}

👍6🔥1

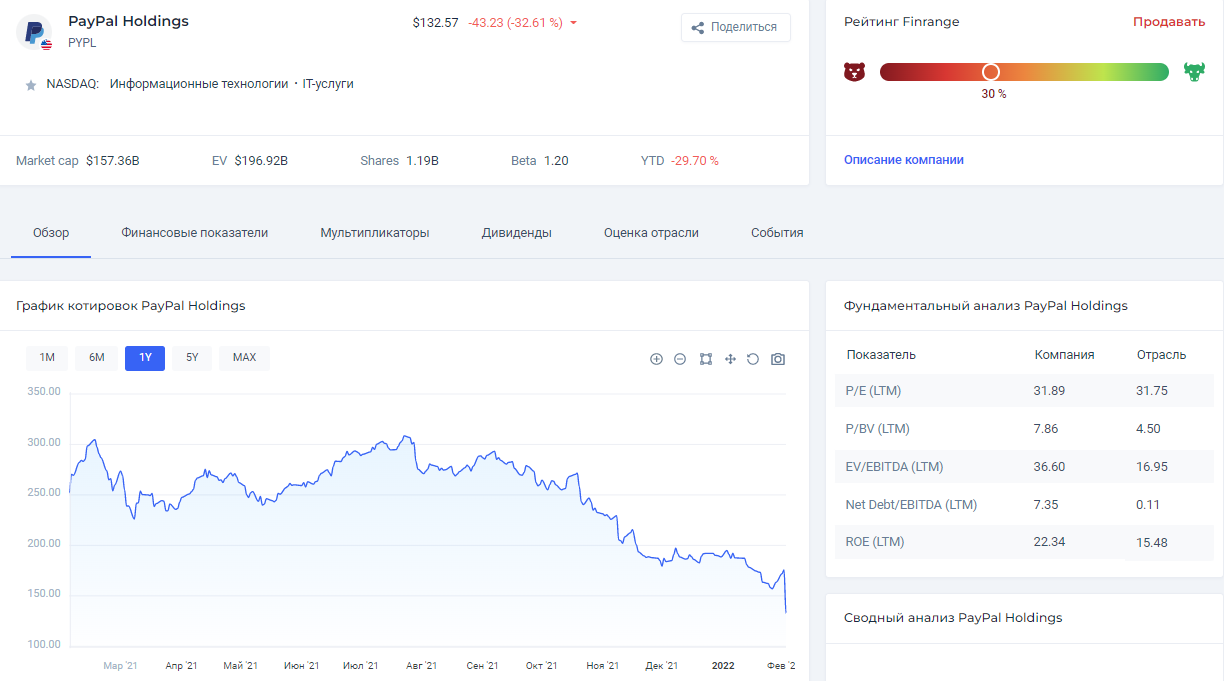

💳Финансовые результаты PayPal за 2021 г. Обвал акций на 25%

PayPal Holdings – американская компания, создавшая одну из крупнейших дебетовых платежных систем.

Общая выручка компании увеличилась на 17% по сравнению с 2020 г. и составила $25,37 млрд, отражая замедление относительно прошлого года – тогда прирост составил 22%. Несмотря на то, что общий объём транзакций вырос до рекордных $1,25 трлн, что на 31% выше показателей прошлого года, на финансовые результаты компании сильно повлиял разрыв сотрудничества с eBay. В результате в IV кв. 2021 г. PayPal показала худший прирост в выручке за последние два года – всего лишь 13% до $6,92 млрд по сравнению с приростом в 23% год назад.

Более того, годовая и квартальная прибыль компании уменьшились относительно 2020 г. Чистая прибыль за 2021 г. составила $4,17 млрд, сократившись на 0,79%, квартальная прибыль упала на 48,88% – до $801 млн. Основной причиной стало то, что в IV кв. 2020 г. компания получила $896 млн дополнительного дохода, а в IV кв. 2021 г. – дополнительный убыток размером в $344 млн, что на 72,26% меньше. Годовой свободный денежный поток компании удалось повысить на 9% до $5,43 млрд за счёт более низкого CAPEX.

Дивиденды & обратный выкуп акций

PayPal не выплачивает дивиденды, но компания поддерживает своих акционеров обратным выкупом акций. В 2021 г. общая сумма выкупа составила $3,4 млрд или 1,63% от рыночной капитализации.

Комментарий

После публикации отчёта акции PayPal упали на 25%, что ещё ниже осеннего обвала после публикации отчёта за III кв. 2021 г. Причина повторного обвала котировок остаётся всё той же – прекращение сотрудничества с eBay, что значительно влияет на финансовые показатели компании и заставляет менеджмент понижать прогнозы на следующие кварталы.

В этот раз руководство снизило прогнозы на I кв. 2022 г. даже сильнее, чем того ожидали аналитики: вместо ожидаемых аналитиками 12% роста выручки, PayPal ожидает рост лишь на 6% по сравнению с аналогичным кварталом 2021 г.

Несмотря на долгосрочные перспективы PayPal, мы не рекомендуем покупать акции после обвала. Считаем целесообразным дождаться результатов I кв. 2022 г., чтобы оценить последствия прекращения сотрудничества с eBay. #PYPL #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

PayPal Holdings – американская компания, создавшая одну из крупнейших дебетовых платежных систем.

Общая выручка компании увеличилась на 17% по сравнению с 2020 г. и составила $25,37 млрд, отражая замедление относительно прошлого года – тогда прирост составил 22%. Несмотря на то, что общий объём транзакций вырос до рекордных $1,25 трлн, что на 31% выше показателей прошлого года, на финансовые результаты компании сильно повлиял разрыв сотрудничества с eBay. В результате в IV кв. 2021 г. PayPal показала худший прирост в выручке за последние два года – всего лишь 13% до $6,92 млрд по сравнению с приростом в 23% год назад.

Более того, годовая и квартальная прибыль компании уменьшились относительно 2020 г. Чистая прибыль за 2021 г. составила $4,17 млрд, сократившись на 0,79%, квартальная прибыль упала на 48,88% – до $801 млн. Основной причиной стало то, что в IV кв. 2020 г. компания получила $896 млн дополнительного дохода, а в IV кв. 2021 г. – дополнительный убыток размером в $344 млн, что на 72,26% меньше. Годовой свободный денежный поток компании удалось повысить на 9% до $5,43 млрд за счёт более низкого CAPEX.

Дивиденды & обратный выкуп акций

PayPal не выплачивает дивиденды, но компания поддерживает своих акционеров обратным выкупом акций. В 2021 г. общая сумма выкупа составила $3,4 млрд или 1,63% от рыночной капитализации.

Комментарий

После публикации отчёта акции PayPal упали на 25%, что ещё ниже осеннего обвала после публикации отчёта за III кв. 2021 г. Причина повторного обвала котировок остаётся всё той же – прекращение сотрудничества с eBay, что значительно влияет на финансовые показатели компании и заставляет менеджмент понижать прогнозы на следующие кварталы.

В этот раз руководство снизило прогнозы на I кв. 2022 г. даже сильнее, чем того ожидали аналитики: вместо ожидаемых аналитиками 12% роста выручки, PayPal ожидает рост лишь на 6% по сравнению с аналогичным кварталом 2021 г.

Несмотря на долгосрочные перспективы PayPal, мы не рекомендуем покупать акции после обвала. Считаем целесообразным дождаться результатов I кв. 2022 г., чтобы оценить последствия прекращения сотрудничества с eBay. #PYPL #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍7😱1