💻Финансовые результаты Adobe Systems за IV кв. 2021 г. Далеко не идеальный отчёт

Adobe – американская компания, занимающаяся разработкой программного обеспечения.

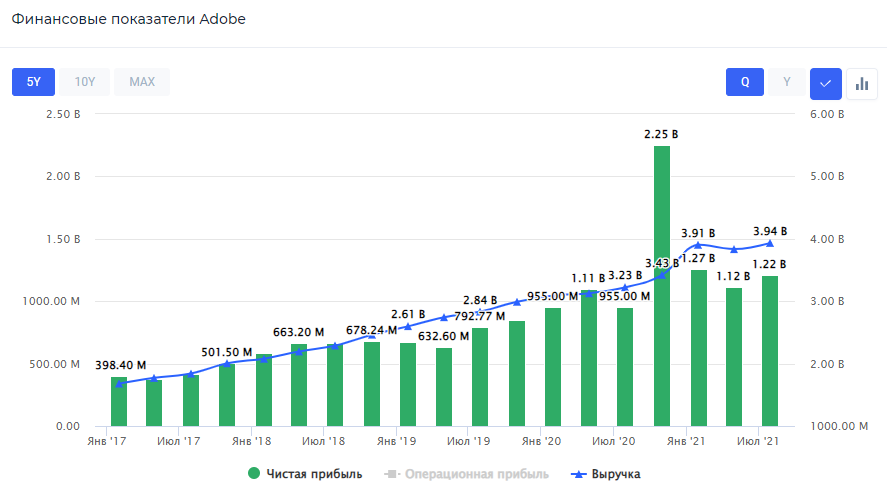

Финансовые результаты Adobe Systems

Выручка компании, полученная от оплаты подписок, увеличилась на 22,38% по сравнению с аналогичным кварталом прошлого года – до $3,81 млрд. Общая выручка за IV кв. 2021 г. составила $4,1 млрд, прирост в 20% год к году. Увеличение вызвано ростом на 21% сегмента цифровых медиа.

Чистая прибыль компании составила $1,23 млрд, что на 45,2% ниже прибыли IV кв. 2020 г. Однако стоит отметить, что чистая прибыль, скорректированная на льготы по налогу, составила $1,54, что больше показателя аналогичного квартала прошлого года на 12,7%. На рост чистой прибыли, преимущественно, повлияло увеличение пользователей, как следствие более высоких расходов на маркетинг и R&D, при относительно небольшом изменении остальных статей расходов.

Дивиденды & обратный выкуп акций Adobe Systems

Компания не выплачивает дивиденды, однако активно производит обратный выкуп своих акций. В IV кв. 2021 г. было выкуплено акций размером в $904 млн или же 0,33% от текущей рыночной капитализации, а за год было выкуплено акций на общую сумму в $4 млрд или же 1,47% от рыночной капитализации компании. Более того, компания имеет избыточный свободный денежный поток, который, скорее всего, будет направлен именно на buyback и сделки M&A.

Комментарий

Несмотря на то, что отчёт Adobe Systems может показаться хорошим, он имеет ряд изъянов. Основные показатели не смогли превысить консенсус-прогнозы аналитиков, а темпы роста замедляются, в частности, темпы роста выручки. В результате, за двое суток после публикации отчёта акции Adobe потеряли 11,7% от своей стоимости. #ADBE #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Adobe – американская компания, занимающаяся разработкой программного обеспечения.

Финансовые результаты Adobe Systems

Выручка компании, полученная от оплаты подписок, увеличилась на 22,38% по сравнению с аналогичным кварталом прошлого года – до $3,81 млрд. Общая выручка за IV кв. 2021 г. составила $4,1 млрд, прирост в 20% год к году. Увеличение вызвано ростом на 21% сегмента цифровых медиа.

Чистая прибыль компании составила $1,23 млрд, что на 45,2% ниже прибыли IV кв. 2020 г. Однако стоит отметить, что чистая прибыль, скорректированная на льготы по налогу, составила $1,54, что больше показателя аналогичного квартала прошлого года на 12,7%. На рост чистой прибыли, преимущественно, повлияло увеличение пользователей, как следствие более высоких расходов на маркетинг и R&D, при относительно небольшом изменении остальных статей расходов.

Дивиденды & обратный выкуп акций Adobe Systems

Компания не выплачивает дивиденды, однако активно производит обратный выкуп своих акций. В IV кв. 2021 г. было выкуплено акций размером в $904 млн или же 0,33% от текущей рыночной капитализации, а за год было выкуплено акций на общую сумму в $4 млрд или же 1,47% от рыночной капитализации компании. Более того, компания имеет избыточный свободный денежный поток, который, скорее всего, будет направлен именно на buyback и сделки M&A.

Комментарий

Несмотря на то, что отчёт Adobe Systems может показаться хорошим, он имеет ряд изъянов. Основные показатели не смогли превысить консенсус-прогнозы аналитиков, а темпы роста замедляются, в частности, темпы роста выручки. В результате, за двое суток после публикации отчёта акции Adobe потеряли 11,7% от своей стоимости. #ADBE #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

📦Финансовые результаты FedEx за II кв. 2022 финансового года. «Пенсии съели прибыль»

FedEx – американская компания, предоставляющая почтовые, курьерские и другие услуги логистики по всему миру.

Выручка компании составила $23,47 млрд – это на 14,16% выше показателей аналогичного квартала прошлого года. Стоит отметить, что по всем сегментам произошёл рост показателей. Основной причиной стало увеличение доходности от перевозок.

Чистая прибыль FedEx снизилась на 14,85% по сравнению со II кв. финансового 2021 г. – до $1,04 млрд. Причиной снижения прибыли, несмотря на рост выручки, стали $47 млн расходов по пенсионным планам, а также компенсация по ним же во II кв. прошлого года в размере $150 млн. Таким образом, скорректированная на пенсионные выплаты чистая прибыль составит $1,3 млрд. Также стоит учитывать, что операционные расходы выросли на 14,55% – до $21,88 млрд.

Дивиденды & обратный выкуп акций FedEx

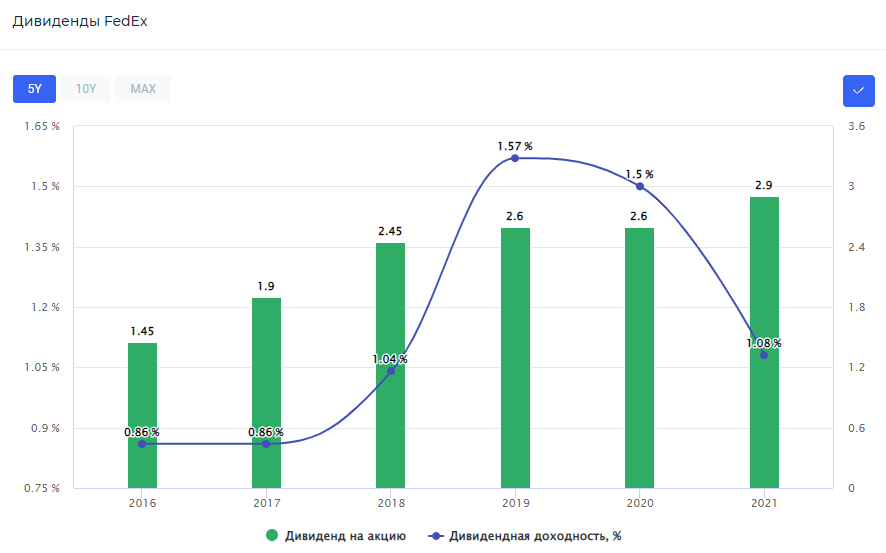

Компания стабильно выплачивает дивиденды на протяжении 19 лет. За последние 5 лет темпы их роста были высокими – 173,68%. Ранее совет директоров FedEx повысил размер дивиденда на 15,4% – до $0,75. Годовая дивдоходность – 1,1%.

Также FedEx выкупила своих акций общей суммой в $199 млн или 0,03% от рыночной капитализации в рамках программы от 2016 г. Помимо этого в декабре 2021 г. была утверждена дополнительная программа buyback акций общим размером в $5 млрд, где $1,5 млрд должны были быть выкуплены посредством ASR-соглашения с банком.

Комментарий

На данный момент компания испытывает трудности с набором достаточного количества персонала, в следствие чего страдают сроки доставки посылок, но в своём отчёте компания вернула первоначальный прогноз на 2022 г., что является хорошим знаком.

Кроме этого, компания превзошла прогнозы аналитиков. В результате чего, акции FedEx выросли после отчёта на 5%. Мы ожидаем постепенного восстановления всех финпоказателей. #FDX #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

FedEx – американская компания, предоставляющая почтовые, курьерские и другие услуги логистики по всему миру.

Выручка компании составила $23,47 млрд – это на 14,16% выше показателей аналогичного квартала прошлого года. Стоит отметить, что по всем сегментам произошёл рост показателей. Основной причиной стало увеличение доходности от перевозок.

Чистая прибыль FedEx снизилась на 14,85% по сравнению со II кв. финансового 2021 г. – до $1,04 млрд. Причиной снижения прибыли, несмотря на рост выручки, стали $47 млн расходов по пенсионным планам, а также компенсация по ним же во II кв. прошлого года в размере $150 млн. Таким образом, скорректированная на пенсионные выплаты чистая прибыль составит $1,3 млрд. Также стоит учитывать, что операционные расходы выросли на 14,55% – до $21,88 млрд.

Дивиденды & обратный выкуп акций FedEx

Компания стабильно выплачивает дивиденды на протяжении 19 лет. За последние 5 лет темпы их роста были высокими – 173,68%. Ранее совет директоров FedEx повысил размер дивиденда на 15,4% – до $0,75. Годовая дивдоходность – 1,1%.

Также FedEx выкупила своих акций общей суммой в $199 млн или 0,03% от рыночной капитализации в рамках программы от 2016 г. Помимо этого в декабре 2021 г. была утверждена дополнительная программа buyback акций общим размером в $5 млрд, где $1,5 млрд должны были быть выкуплены посредством ASR-соглашения с банком.

Комментарий

На данный момент компания испытывает трудности с набором достаточного количества персонала, в следствие чего страдают сроки доставки посылок, но в своём отчёте компания вернула первоначальный прогноз на 2022 г., что является хорошим знаком.

Кроме этого, компания превзошла прогнозы аналитиков. В результате чего, акции FedEx выросли после отчёта на 5%. Мы ожидаем постепенного восстановления всех финпоказателей. #FDX #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👔📈Рейтинг акций США: ТОП инсайдерских покупок среди менеджмента и акционеров🇺🇸

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Incyte Corp #INCY.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Incyte Corp #INCY.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

{kind=link}

🥕Обзор компании Sprouts Farmers Market. Агрессивные фермеры

Sprouts Farmers Market – американская компания, владеющая одноимённой сетью супермаркетов, предлагающих своим клиентам только натуральную продукцию по низким ценам. Согласно заявлениям компании, более 90% её продукции является свободной от искусственных красителей, ароматизаторов, усилителей вкуса и синтетических ингредиентов. Компания также имеет собственный бренд, под которым выпускается около 2400 товаров.

Финансовые результаты Sprouts Farmers Market

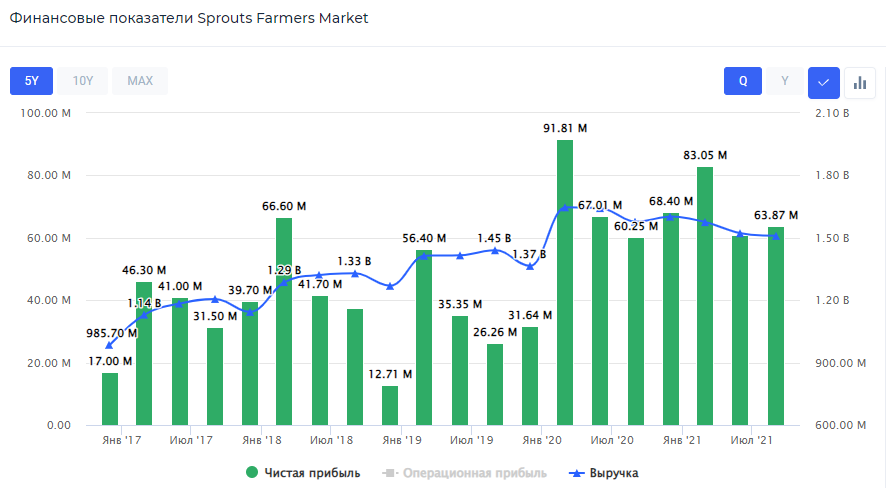

На текущий момент, выручка за III кв. 2022 финансового года составила $1,51 млн, на 4,3% ниже аналогичного квартала прошлого года. Снижение связано с ростом инфляции в США, что привело к меньшему спросу на продукцию компании. Тем не менее, SFM удалось снизить операционные расходы на 10,8% – до $423,4 млн. Причиной тому стали более низкие расходы, связанные с COVID-19, и более низкие рыночные сборы, что в свою очередь, оказало существенную поддержку чистой прибыли компании, которая выросла на 6% год к году до – $63,9 млн.

Buyback Sprouts Farmers Market

3 марта 2021 г. руководством компании была утверждена новая программа обратного выкупа акций размером в $300 млн или же 9,2% от рыночной капитализации с датой экспирации 3 марта 2024 г. В этом квартале компания выкупила $50 млн акций или 1,5% от рыночной капитализации.

Комментарий

Сеть супермаркетов Sprouts Farmers Market обладает одним главным преимуществом перед своими конкурентами – цены на 20-30% ниже, чем в других супермаркетах. На данный момент компания успешно формирует бренд действительно натуральных продуктов. Однако есть и минусы: SFM зависит во многом от регионального развития штатов Калифорния, Техас, Аризона, Колорадо и Флорида. Компания подвержена колебаниям их экономики, и зависит не столько от экономической ситуации США, сколько от экономики отдельных штатов. Также компания подвержена сезонным флуктуациям выручки: максимум наблюдается в начале года, а к концу года выручка снижается больше всего, достигая минимумов.

С технической точки зрения, акции находятся в широком боковике с 2015 г. Положительные темпы роста выручки будут сохраняться ближайшие 5 лет, за счёт роста сети и привлечении новых покупателей. SFM обладает низким мультипликатором P/E для быстроразвивающейся компании – 11,85х, практически нулевой долговой нагрузкой, а также отличной рентабельностью капитала на уровне 28,5%. #SFM #обзор

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Sprouts Farmers Market – американская компания, владеющая одноимённой сетью супермаркетов, предлагающих своим клиентам только натуральную продукцию по низким ценам. Согласно заявлениям компании, более 90% её продукции является свободной от искусственных красителей, ароматизаторов, усилителей вкуса и синтетических ингредиентов. Компания также имеет собственный бренд, под которым выпускается около 2400 товаров.

Финансовые результаты Sprouts Farmers Market

На текущий момент, выручка за III кв. 2022 финансового года составила $1,51 млн, на 4,3% ниже аналогичного квартала прошлого года. Снижение связано с ростом инфляции в США, что привело к меньшему спросу на продукцию компании. Тем не менее, SFM удалось снизить операционные расходы на 10,8% – до $423,4 млн. Причиной тому стали более низкие расходы, связанные с COVID-19, и более низкие рыночные сборы, что в свою очередь, оказало существенную поддержку чистой прибыли компании, которая выросла на 6% год к году до – $63,9 млн.

Buyback Sprouts Farmers Market

3 марта 2021 г. руководством компании была утверждена новая программа обратного выкупа акций размером в $300 млн или же 9,2% от рыночной капитализации с датой экспирации 3 марта 2024 г. В этом квартале компания выкупила $50 млн акций или 1,5% от рыночной капитализации.

Комментарий

Сеть супермаркетов Sprouts Farmers Market обладает одним главным преимуществом перед своими конкурентами – цены на 20-30% ниже, чем в других супермаркетах. На данный момент компания успешно формирует бренд действительно натуральных продуктов. Однако есть и минусы: SFM зависит во многом от регионального развития штатов Калифорния, Техас, Аризона, Колорадо и Флорида. Компания подвержена колебаниям их экономики, и зависит не столько от экономической ситуации США, сколько от экономики отдельных штатов. Также компания подвержена сезонным флуктуациям выручки: максимум наблюдается в начале года, а к концу года выручка снижается больше всего, достигая минимумов.

С технической точки зрения, акции находятся в широком боковике с 2015 г. Положительные темпы роста выручки будут сохраняться ближайшие 5 лет, за счёт роста сети и привлечении новых покупателей. SFM обладает низким мультипликатором P/E для быстроразвивающейся компании – 11,85х, практически нулевой долговой нагрузкой, а также отличной рентабельностью капитала на уровне 28,5%. #SFM #обзор

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

💊Акции здравоохранения – защити своё здоровье и деньги

Один из защитных и устойчивых к рецессиям секторов — сектор здравоохранения. Это огромный сектор, в который входят: разработчики лекарственных препаратов, вакцин и генной терапии, поставщики медицинского оборудования и устройств, медицинская страховка, телемедицина и биотехнологии.

Доходы компаний, которые входят в данный сектор менее зависимы от экономических условий и внешних факторов. Одна из причин – это долгосрочный тренд, расходы на здравоохранение в США демонстрируют стабильный рост на протяжении 60 лет. Поэтому несмотря на экономические трудности, население не экономит на собственном здоровье.

Повышенный интерес к бумагам сектора здравоохранения объясняется не только усилением роста индустрии медицины в целом, но и стабильным спросом на медицинскую продукцию среди стареющей части населения.

В условиях ужесточения денежно-кредитной политики ФРС мы предпочитаем акции из сектора здравоохранения. Сейчас сектор привлекает не только своими защитными свойствами, а также справедливой оценкой и перспективами роста. В нашем стоимостном портфеле США данный сектор занимает более 15%. При этом, мы выбираем малоизвестные компании, которые защищены патентами, имеют высокие темпы роста, низкую долговую нагрузку и программу buyback. Совокупность данных критериев обеспечит нам высокую доходность, несмотря на высокую волатильность на рынке США и ожидаемый рост ставок в 2022 г.

💼Оформляйте подписку Finrange Premium и инвестируйте вместе с нами.

Один из защитных и устойчивых к рецессиям секторов — сектор здравоохранения. Это огромный сектор, в который входят: разработчики лекарственных препаратов, вакцин и генной терапии, поставщики медицинского оборудования и устройств, медицинская страховка, телемедицина и биотехнологии.

Доходы компаний, которые входят в данный сектор менее зависимы от экономических условий и внешних факторов. Одна из причин – это долгосрочный тренд, расходы на здравоохранение в США демонстрируют стабильный рост на протяжении 60 лет. Поэтому несмотря на экономические трудности, население не экономит на собственном здоровье.

Повышенный интерес к бумагам сектора здравоохранения объясняется не только усилением роста индустрии медицины в целом, но и стабильным спросом на медицинскую продукцию среди стареющей части населения.

В условиях ужесточения денежно-кредитной политики ФРС мы предпочитаем акции из сектора здравоохранения. Сейчас сектор привлекает не только своими защитными свойствами, а также справедливой оценкой и перспективами роста. В нашем стоимостном портфеле США данный сектор занимает более 15%. При этом, мы выбираем малоизвестные компании, которые защищены патентами, имеют высокие темпы роста, низкую долговую нагрузку и программу buyback. Совокупность данных критериев обеспечит нам высокую доходность, несмотря на высокую волатильность на рынке США и ожидаемый рост ставок в 2022 г.

💼Оформляйте подписку Finrange Premium и инвестируйте вместе с нами.

{kind=link}

📱Финансовые результаты Micron за I кв. 2022 г. Растущий и дешёвый

Micron – американская транснациональная корпорация, известная своей полупроводниковой продукцией.

В I кв. 2022 финансового г. компания зафиксировала $7,69 млрд выручки, что на 33,27% больше аналогичного периода прошлого года. Прирост вызван широким распространением новых технологий по основным рынкам, а также увеличением мирового спроса на ИИ и 5G платформы, что, в свою очередь, стимулировало спрос на продукцию компании.

Чистая прибыль компании составила $2,31 млрд, изменение в 187% год к году, обусловленное эффектом низкой базы, вызванным жесткими карантинными ограничениями во время новой волны пандемии. Более того, сыграл роль тот факт, что рост выручки оказался значительно выше роста операционных расходов, который составил 7,4%. Свободный денежный поток компании составил $671 млн, против отрицательного годом ранее.

Дивиденды & обратный выкуп акций Micron

Совет директоров Micron 17 декабря 2021 г. объявил квартальный дивиденд размером в $0,10 на акцию, дивдоходность – 0,11%. Дата закрытия реестра назначена на 3 января 2022 г., последний день покупки акций – 30 декабря 2021 г. Помимо этого, компания за отчётный период выкупила своих акций размером в $259 млн или же 0,25% от рыночной капитализации.

Комментарий

Micron опубликовала сильные финансовые результаты, после которых акции открылись гэпом вверх на 10% и пошли в сторону исторических максимумов. Несмотря на такой рост, акции по-прежнему оцениваются дешевле аналогов.

Руководство компании сохраняет оптимистичные прогнозы на 2022 г., утверждая, что спрос на чипы Micron будет расти с развитием технологий ИИ и 5G и их более широкого распространения. Мы ожидаем дальнейший рост акций, с технической точки зрения, если акции пробьют уровень сопротивления могут двигаться дальше по инерции. Поэтому наблюдаем за уровнем $95 за акцию. #MU #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Micron – американская транснациональная корпорация, известная своей полупроводниковой продукцией.

В I кв. 2022 финансового г. компания зафиксировала $7,69 млрд выручки, что на 33,27% больше аналогичного периода прошлого года. Прирост вызван широким распространением новых технологий по основным рынкам, а также увеличением мирового спроса на ИИ и 5G платформы, что, в свою очередь, стимулировало спрос на продукцию компании.

Чистая прибыль компании составила $2,31 млрд, изменение в 187% год к году, обусловленное эффектом низкой базы, вызванным жесткими карантинными ограничениями во время новой волны пандемии. Более того, сыграл роль тот факт, что рост выручки оказался значительно выше роста операционных расходов, который составил 7,4%. Свободный денежный поток компании составил $671 млн, против отрицательного годом ранее.

Дивиденды & обратный выкуп акций Micron

Совет директоров Micron 17 декабря 2021 г. объявил квартальный дивиденд размером в $0,10 на акцию, дивдоходность – 0,11%. Дата закрытия реестра назначена на 3 января 2022 г., последний день покупки акций – 30 декабря 2021 г. Помимо этого, компания за отчётный период выкупила своих акций размером в $259 млн или же 0,25% от рыночной капитализации.

Комментарий

Micron опубликовала сильные финансовые результаты, после которых акции открылись гэпом вверх на 10% и пошли в сторону исторических максимумов. Несмотря на такой рост, акции по-прежнему оцениваются дешевле аналогов.

Руководство компании сохраняет оптимистичные прогнозы на 2022 г., утверждая, что спрос на чипы Micron будет расти с развитием технологий ИИ и 5G и их более широкого распространения. Мы ожидаем дальнейший рост акций, с технической точки зрения, если акции пробьют уровень сопротивления могут двигаться дальше по инерции. Поэтому наблюдаем за уровнем $95 за акцию. #MU #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍1

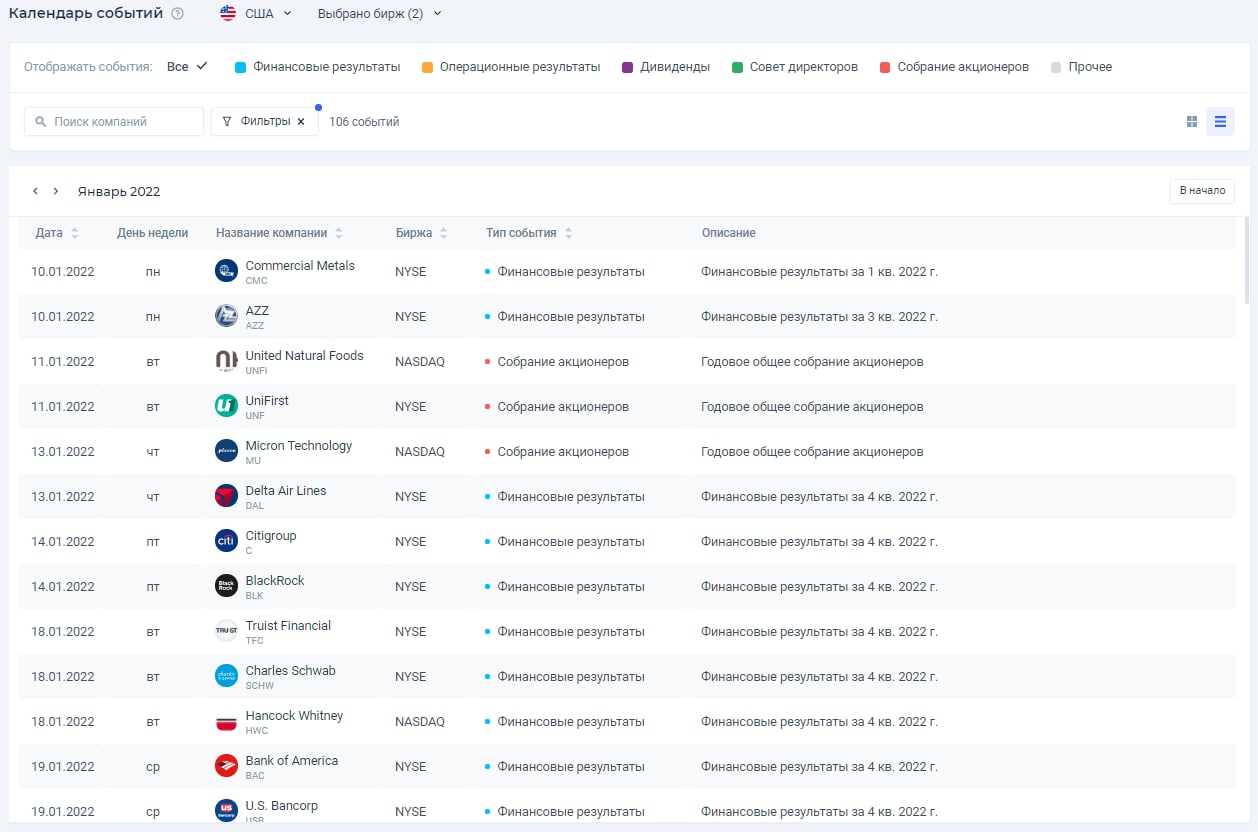

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

Forwarded from Finrange.com | Дмитрий Баженов

🎄Новогодняя распродажа на все продукты Finrange

Наша команда решила устроить финальную распродажу этого непростого года на сервис по анализу акций Finrange и Premium аналитику!

📲Finrange PRO – для тех, кто хочет быстро анализировать акции и самостоятельно принимать инвестиционные решения

Это платный тариф на сайте по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь, вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

Здесь два тарифа:

1 мес. - 990 руб. 💡

12 мес. - 5940 руб. 🔥 (выгода 50%)

👉Оформить подписку

💼Finrange Premium – для тех, кто не хочет самостоятельно искать инвестиционные идеи

Это закрытая аналитика в Telegram, где мы публикуем инвестиционные идеи на российском и американском рынках акций в рамках трёх инвестиционных портфелей: «Активный РФ», «Дивидендный РФ» и «Стоимостной США».

🎁На этом подарки не заканчиваются! Чтобы январские праздники вы провели продуктивно, 31 декабря мы готовим гайд по основным оценочным мультипликаторам, а также подробное описание актуальных инвестиционных идей на рынках РФ и США. Материалы будут в формате pdf, адаптированные под мобильный, чтобы вам было удобно читать)

Здесь есть три тарифа:

1 мес. - 1490 руб. 💡

6 мес. - 4670 руб. 😎 (выгода 47%)

12 мес. - 7790 руб. 🔥 (выгода 56%)

👉Оформить подписку

Время выгоды ограничено — только до 31 декабря! 🔥

Наша команда решила устроить финальную распродажу этого непростого года на сервис по анализу акций Finrange и Premium аналитику!

📲Finrange PRO – для тех, кто хочет быстро анализировать акции и самостоятельно принимать инвестиционные решения

Это платный тариф на сайте по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь, вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

Здесь два тарифа:

1 мес. - 990 руб. 💡

12 мес. - 5940 руб. 🔥 (выгода 50%)

👉Оформить подписку

💼Finrange Premium – для тех, кто не хочет самостоятельно искать инвестиционные идеи

Это закрытая аналитика в Telegram, где мы публикуем инвестиционные идеи на российском и американском рынках акций в рамках трёх инвестиционных портфелей: «Активный РФ», «Дивидендный РФ» и «Стоимостной США».

🎁На этом подарки не заканчиваются! Чтобы январские праздники вы провели продуктивно, 31 декабря мы готовим гайд по основным оценочным мультипликаторам, а также подробное описание актуальных инвестиционных идей на рынках РФ и США. Материалы будут в формате pdf, адаптированные под мобильный, чтобы вам было удобно читать)

Здесь есть три тарифа:

1 мес. - 1490 руб. 💡

6 мес. - 4670 руб. 😎 (выгода 47%)

12 мес. - 7790 руб. 🔥 (выгода 56%)

👉Оформить подписку

Время выгоды ограничено — только до 31 декабря! 🔥

{kind=link}

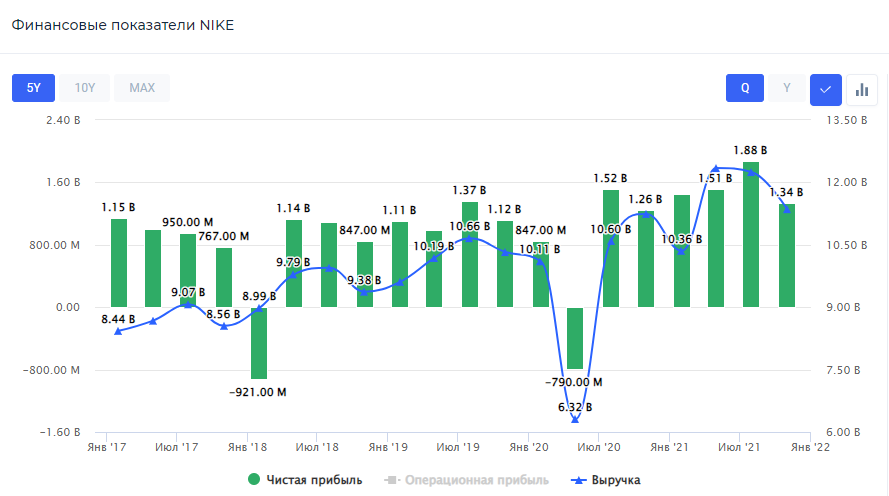

⚽️Финансовые результаты Nike за II кв. 2022 г. Проблемы с цепочками поставок сохраняются

Во II кв. 2022 финансового года выручка компании увеличилась на 1% по сравнению с аналогичным кварталом прошлого года и составила $11,36 млрд. На это повлияли два факта: сильный прирост выручки в Северной Америке в 12%, и компенсирующее его снижение выручки в Китае и странах Азии в сумме на 28%. Чистая прибыль компании составила $1,34 млрд, прирост 7% год к году. Увеличение обусловлено повышением валовой маржи, а также снижением налога на доход на 20%.

Дивиденды & обратный выкуп акций Nike

Nike выплачивает дивиденды на протяжении более 30 лет, темпы роста размера дивидендов средние – 12,2% за последние 5 лет. Совет директоров компании недавно увеличил квартальные дивиденды на 10,71% до $0,31, дивдоходность составила 0,18%.

Компания в текущем квартале провела buyback на общую сумму в $968 млн или 0,36% от текущей рыночной капитализации Nike. Выкуп акций был произведён в рамках программы от 2018 г. размером в $15 млрд, остаток, который на конец II кв. 2022 г. составлял $8,6 млрд.

Комментарий

Несмотря на то, что финансовые результаты Nike за II кв. 2022 финансового года превзошли ожидания аналитиков, дальнейшую судьбу компании нельзя назвать оптимистичной, так как она всё ещё испытывает сильные трудности в цепочках поставок из Азии. Компания сильно подвержена влиянию пандемии, так как основные производственные мощности сосредоточены именно в азиатских странах. Тем не менее, после публикации отчёта котировки Nike выросли за сутки на 6,1% и движутся в сторону исторического максимума. Мы считаем, что компания сможет преодолеть проблемы с поставками, если не наступит новая волна карантинных ограничений, которая, может быть вызвана новым-штаммом коронавируса. #NIKE #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Во II кв. 2022 финансового года выручка компании увеличилась на 1% по сравнению с аналогичным кварталом прошлого года и составила $11,36 млрд. На это повлияли два факта: сильный прирост выручки в Северной Америке в 12%, и компенсирующее его снижение выручки в Китае и странах Азии в сумме на 28%. Чистая прибыль компании составила $1,34 млрд, прирост 7% год к году. Увеличение обусловлено повышением валовой маржи, а также снижением налога на доход на 20%.

Дивиденды & обратный выкуп акций Nike

Nike выплачивает дивиденды на протяжении более 30 лет, темпы роста размера дивидендов средние – 12,2% за последние 5 лет. Совет директоров компании недавно увеличил квартальные дивиденды на 10,71% до $0,31, дивдоходность составила 0,18%.

Компания в текущем квартале провела buyback на общую сумму в $968 млн или 0,36% от текущей рыночной капитализации Nike. Выкуп акций был произведён в рамках программы от 2018 г. размером в $15 млрд, остаток, который на конец II кв. 2022 г. составлял $8,6 млрд.

Комментарий

Несмотря на то, что финансовые результаты Nike за II кв. 2022 финансового года превзошли ожидания аналитиков, дальнейшую судьбу компании нельзя назвать оптимистичной, так как она всё ещё испытывает сильные трудности в цепочках поставок из Азии. Компания сильно подвержена влиянию пандемии, так как основные производственные мощности сосредоточены именно в азиатских странах. Тем не менее, после публикации отчёта котировки Nike выросли за сутки на 6,1% и движутся в сторону исторического максимума. Мы считаем, что компания сможет преодолеть проблемы с поставками, если не наступит новая волна карантинных ограничений, которая, может быть вызвана новым-штаммом коронавируса. #NIKE #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

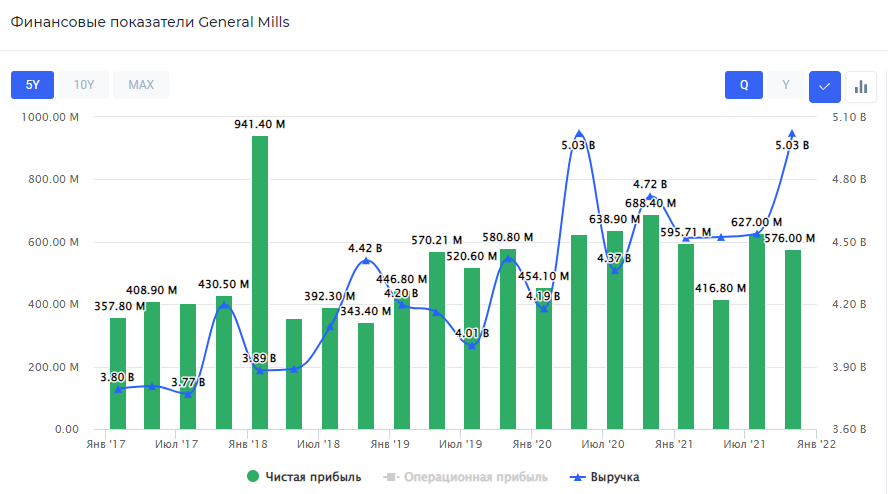

🧃Финансовые результаты General Mills за II кв. 2022 г. Себестоимость съела прибыль

General Mills – американская корпорация-производитель пищевых продуктов и товаров народного потребления.

В II кв. 2022 финансового года компания увеличила свою выручку на 6,46% – до $5,02 млрд, и превзошла консенсус-прогноз аналитиков. Основной причиной роста стало грамотное повышение общего уровня цен на продукцию компании, которое смогло частично отбить увеличившуюся стоимость продукции. При этом рост себестоимости и сбой в цепочке поставок привёл к снижению маржинальности General Mills. В результате, чистая прибыль на акцию составила $0,99, не достигнув прогнозов аналитиков – $1,05.

Дивиденды & обратный выкуп акций General Mills

General Mills более 30 лет стабильно выплачивает дивиденды. Ранее совет директоров компании рекомендовал квартальные дивиденды размером $0,51 на акцию. Текущая дивидендная доходность акций General Mills составляет 0,78%. Дата закрытия реестра для получения дивидендов назначена на 10 января 2022 г.

За отчётный период обратный выкуп акций компании составил $832,1 млн или 2% от текущей рыночной капитализации. Таким образом, buyback оказывает дополнительную поддержку котировкам General Mills.

Комментарий

Отчёт компании вышел смешанный, выручка оказалась выше ожиданий, а чистая прибыль снизалась, не дотянув до прогноза аналитиков. Высокая инфляция и сбои в цепочках поставок по-прежнему оказывают влияние на результаты General Mills. На фоне этого, акции упали на 4,1% после публикации отчёта.

При этом, менеджмент повысил прогноз по выручке на 2022 г. на 4-5% по сравнению с 1-3% ранее. Это связано с высоким спросом на закуски и выпечку на фоне бума домашнего приготовления пищи в условиях пандемии. Несмотря на это, мы сохраняем нейтральное отношение по поводу дальнейшей судьбы General Mills, так как компания всё ещё испытывает проблемы из-за роста цен на ресурсы и нехватки водителей. #GIS #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

General Mills – американская корпорация-производитель пищевых продуктов и товаров народного потребления.

В II кв. 2022 финансового года компания увеличила свою выручку на 6,46% – до $5,02 млрд, и превзошла консенсус-прогноз аналитиков. Основной причиной роста стало грамотное повышение общего уровня цен на продукцию компании, которое смогло частично отбить увеличившуюся стоимость продукции. При этом рост себестоимости и сбой в цепочке поставок привёл к снижению маржинальности General Mills. В результате, чистая прибыль на акцию составила $0,99, не достигнув прогнозов аналитиков – $1,05.

Дивиденды & обратный выкуп акций General Mills

General Mills более 30 лет стабильно выплачивает дивиденды. Ранее совет директоров компании рекомендовал квартальные дивиденды размером $0,51 на акцию. Текущая дивидендная доходность акций General Mills составляет 0,78%. Дата закрытия реестра для получения дивидендов назначена на 10 января 2022 г.

За отчётный период обратный выкуп акций компании составил $832,1 млн или 2% от текущей рыночной капитализации. Таким образом, buyback оказывает дополнительную поддержку котировкам General Mills.

Комментарий

Отчёт компании вышел смешанный, выручка оказалась выше ожиданий, а чистая прибыль снизалась, не дотянув до прогноза аналитиков. Высокая инфляция и сбои в цепочках поставок по-прежнему оказывают влияние на результаты General Mills. На фоне этого, акции упали на 4,1% после публикации отчёта.

При этом, менеджмент повысил прогноз по выручке на 2022 г. на 4-5% по сравнению с 1-3% ранее. Это связано с высоким спросом на закуски и выпечку на фоне бума домашнего приготовления пищи в условиях пандемии. Несмотря на это, мы сохраняем нейтральное отношение по поводу дальнейшей судьбы General Mills, так как компания всё ещё испытывает проблемы из-за роста цен на ресурсы и нехватки водителей. #GIS #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

Finrange.com | сервис для инвесторов pinned «🎄Новогодняя распродажа на все продукты Finrange Наша команда решила устроить финальную распродажу этого непростого года на сервис по анализу акций Finrange и Premium аналитику! 📲Finrange PRO – для тех, кто хочет быстро анализировать акции и самостоятельно…»

🔥Завтра последний день, когда можно купить со скидкой подписку на закрытую аналитику

Дорогие инвесторы, ниже информация для тех, кто думал приобрести подписку на Finrange Premium и все никак не решался👇

Finrange Premium – это закрытая аналитика в VK, где мы публикуем инвестиционные идеи с подробным описанием и целевыми ориентирами на американском рынке акций в рамках Стоимостного портфеля США.

Стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие. Акции в портфель будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста. Не покупаем и не инвестируем в «мемные» и «хайповые» акции!

‼️Это последняя возможность купить подписку со скидкой до 56% и получить доступ к нашим инвестиционным портфелям.

Кроме этого, бонусом вы получаете гайд по основным оценочным мультипликаторам и подробное описание актуальных инвестиционных идей на рынках РФ и США, которые будут в формате pdf, адаптированные под мобильный, чтобы вам было удобно читать).

🔥Уже вчера мы опубликовали готовый портфель по американскому рынку США с подробным описанием и целевыми ориентирами по каждой купленной акции. В составе портфеля уже 10 инвестиционных идей с потенциалом роста до 100%.

👉Оформить подписку! Время выгоды ограничено — только до 31 декабря! 🔥

Дорогие инвесторы, ниже информация для тех, кто думал приобрести подписку на Finrange Premium и все никак не решался👇

Finrange Premium – это закрытая аналитика в VK, где мы публикуем инвестиционные идеи с подробным описанием и целевыми ориентирами на американском рынке акций в рамках Стоимостного портфеля США.

Стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие. Акции в портфель будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста. Не покупаем и не инвестируем в «мемные» и «хайповые» акции!

‼️Это последняя возможность купить подписку со скидкой до 56% и получить доступ к нашим инвестиционным портфелям.

Кроме этого, бонусом вы получаете гайд по основным оценочным мультипликаторам и подробное описание актуальных инвестиционных идей на рынках РФ и США, которые будут в формате pdf, адаптированные под мобильный, чтобы вам было удобно читать).

🔥Уже вчера мы опубликовали готовый портфель по американскому рынку США с подробным описанием и целевыми ориентирами по каждой купленной акции. В составе портфеля уже 10 инвестиционных идей с потенциалом роста до 100%.

👉Оформить подписку! Время выгоды ограничено — только до 31 декабря! 🔥

Forwarded from Finrange.com | Дмитрий Баженов

💥С наступающим Новым годом!🎄

В уходящем 2021 году сервис Finrange стал лучше, быстрее, мудрее, помогая инвесторам принимать верные решения в мире инвестиций.

Для вас, мы запустили усовершенствованный скринер акций, календарь событий и дивидендный календарь. Немало работы проведено в направлении аналитики, ведь именно она помогает сохранять выдержку и трезвость ума в моменты паники и ажиотажа на рынке. Отраслевой анализ акций Finrange теперь позволяет каждому инвестору самостоятельно разбираться в положении компании на рынке и ее перспективах.

Для тех, кто ищет особого совета, создали уникальный рейтинг акций, основанный на базе актуальных данных по 60 тыс. компаниям и предложили подключиться к новому проекту Premium аналитики. Инвесторы, подружившиеся с нашим сервисом, а таких уже больше 100 тыс. в месяц, с 2021 года уже получают исключительного качества аналитический, обучающий и развлекательный контент, публикуемый в новом проекте – Finrange журнал.

🎁В уходящем году командой Finrange проделана огромная работа, но мы на этом останавливаться не собираемся! Напоминаем, в честь Носового года действует акция для всех пользователей экосистемы Finrange!

Финальная распродажа на подключение сервиса по анализу акций Finrange и Premium аналитики действует только до 31 декабря.

🗣Желаем в Новом 2022 году каждому инвестору находить и принимать самые эффективные и своевременные решения, которые помогут увеличивать капитал даже в самые сложные моменты, используя знания и аналитику сервиса Finrange.

P.S.: Мы вернёмся в строй после январских праздников.

С наступающим! С уважением, команда Finrange.

В уходящем 2021 году сервис Finrange стал лучше, быстрее, мудрее, помогая инвесторам принимать верные решения в мире инвестиций.

Для вас, мы запустили усовершенствованный скринер акций, календарь событий и дивидендный календарь. Немало работы проведено в направлении аналитики, ведь именно она помогает сохранять выдержку и трезвость ума в моменты паники и ажиотажа на рынке. Отраслевой анализ акций Finrange теперь позволяет каждому инвестору самостоятельно разбираться в положении компании на рынке и ее перспективах.

Для тех, кто ищет особого совета, создали уникальный рейтинг акций, основанный на базе актуальных данных по 60 тыс. компаниям и предложили подключиться к новому проекту Premium аналитики. Инвесторы, подружившиеся с нашим сервисом, а таких уже больше 100 тыс. в месяц, с 2021 года уже получают исключительного качества аналитический, обучающий и развлекательный контент, публикуемый в новом проекте – Finrange журнал.

🎁В уходящем году командой Finrange проделана огромная работа, но мы на этом останавливаться не собираемся! Напоминаем, в честь Носового года действует акция для всех пользователей экосистемы Finrange!

Финальная распродажа на подключение сервиса по анализу акций Finrange и Premium аналитики действует только до 31 декабря.

🗣Желаем в Новом 2022 году каждому инвестору находить и принимать самые эффективные и своевременные решения, которые помогут увеличивать капитал даже в самые сложные моменты, используя знания и аналитику сервиса Finrange.

P.S.: Мы вернёмся в строй после январских праздников.

С наступающим! С уважением, команда Finrange.

{kind=link}

👍3

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍3

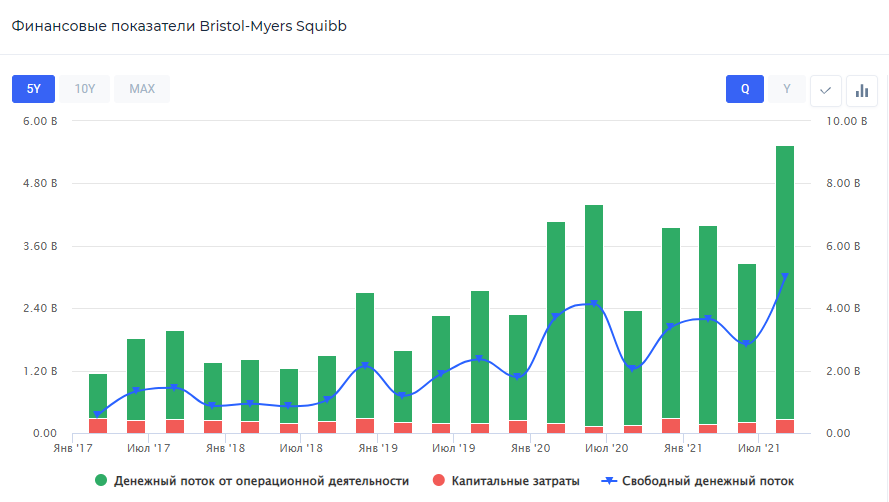

💊Обзор компании Bristol-Myers Squibb

Bristol Myers Squibb – американская транснациональная фармацевтическая компания.

Основную выручку компания получает от продаж таких препаратов, как Revlimid (противоопухолевый иммуномодулятор), Eliquis (антикоагулянт) и Opdivo (противоопухолевое моноклональное антитело). Все эти препараты являются одними из ведущих в своём сегменте и направлены на лечение различных видов заболеваний, что делает товарный ряд компании более привлекательным.

Выручка Bristol-Myers Squibb в III кв. 2021 г. составила $11,62 млрд, что на 10% выше аналогичного квартала 2020 г. Компания демонстрирует рост выручки за счёт повышенного спроса на лекарственные препараты. Более того, в 2021 г. были успешно запущены в производство и продажу Breyanzi (препарат для лечения Б-клеточной лимфомы) и Abecma (лечение миеломной болезни), суммарная выручка от которых составила $101 млн.

В этом же квартале компания увеличила свои расходы на R&D отдел на 30% по сравнению с прошлым годом – до $3,25 млрд. Также была повышена налоговая ставка на доход с 16,8% до 28%. Таким образом, даже несмотря на двузначный процент роста выручки, чистая прибыль компании снизилась на 17,36% и составила $1,55 млрд.

Дивиденды & обратный выкуп акций Bristol-Myers Squibb

Bristol-Myers Squibb на протяжении более 30 лет стабильно выплачивает дивиденды. Совет директоров компании повысил дивиденды на IV кв. 2021 г. на 10,2% – до $0,54 на акцию.

После успешного поглощения компании Celgene в 2020 г. руководство компании объявило 10 декабря 2021 г. о запуске новой многолетней программы обратного выкупа акций общей суммой в $15 млрд или 10,74% от рыночной капитализации компании, что делает её одной из крупнейших среди программ buyback у конкурентов. Причиной для одобрения столь крупной программы стали оптимистичные ожидания руководства по поводу свободного денежного потока в период с 2021 по 2023 гг. на уровне $45-50 млрд.

Комментарий

Отчёт за III кв. 2021 г. у компании, возможно, оказался не самым успешным, однако мы сохраняем очень большие надежды относительно будущих перспектив компании из-за ряда причин. Во-первых, темпы роста выручки всё ещё сохраняют положительную динамику и будут продолжать её сохранять, так как патент на Eliquis действителен до 2028 г., патент на Revlimid – до 2026 г., а эти препараты являются основными источниками дохода компании. Во-вторых, по мере реализации программы buyback, у Bristol-Myers Squibb увеличится размер прибыли и дивидендов на акцию. #BMY #обзор

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Bristol Myers Squibb – американская транснациональная фармацевтическая компания.

Основную выручку компания получает от продаж таких препаратов, как Revlimid (противоопухолевый иммуномодулятор), Eliquis (антикоагулянт) и Opdivo (противоопухолевое моноклональное антитело). Все эти препараты являются одними из ведущих в своём сегменте и направлены на лечение различных видов заболеваний, что делает товарный ряд компании более привлекательным.

Выручка Bristol-Myers Squibb в III кв. 2021 г. составила $11,62 млрд, что на 10% выше аналогичного квартала 2020 г. Компания демонстрирует рост выручки за счёт повышенного спроса на лекарственные препараты. Более того, в 2021 г. были успешно запущены в производство и продажу Breyanzi (препарат для лечения Б-клеточной лимфомы) и Abecma (лечение миеломной болезни), суммарная выручка от которых составила $101 млн.

В этом же квартале компания увеличила свои расходы на R&D отдел на 30% по сравнению с прошлым годом – до $3,25 млрд. Также была повышена налоговая ставка на доход с 16,8% до 28%. Таким образом, даже несмотря на двузначный процент роста выручки, чистая прибыль компании снизилась на 17,36% и составила $1,55 млрд.

Дивиденды & обратный выкуп акций Bristol-Myers Squibb

Bristol-Myers Squibb на протяжении более 30 лет стабильно выплачивает дивиденды. Совет директоров компании повысил дивиденды на IV кв. 2021 г. на 10,2% – до $0,54 на акцию.

После успешного поглощения компании Celgene в 2020 г. руководство компании объявило 10 декабря 2021 г. о запуске новой многолетней программы обратного выкупа акций общей суммой в $15 млрд или 10,74% от рыночной капитализации компании, что делает её одной из крупнейших среди программ buyback у конкурентов. Причиной для одобрения столь крупной программы стали оптимистичные ожидания руководства по поводу свободного денежного потока в период с 2021 по 2023 гг. на уровне $45-50 млрд.

Комментарий

Отчёт за III кв. 2021 г. у компании, возможно, оказался не самым успешным, однако мы сохраняем очень большие надежды относительно будущих перспектив компании из-за ряда причин. Во-первых, темпы роста выручки всё ещё сохраняют положительную динамику и будут продолжать её сохранять, так как патент на Eliquis действителен до 2028 г., патент на Revlimid – до 2026 г., а эти препараты являются основными источниками дохода компании. Во-вторых, по мере реализации программы buyback, у Bristol-Myers Squibb увеличится размер прибыли и дивидендов на акцию. #BMY #обзор

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍4

Forwarded from Finrange.com | Дмитрий Баженов

Какая доходность вашего инвестиционного портфеля с начала 2022 года?

Anonymous Poll

16%

Лучше рынка

37%

На уровне рынка

48%

Хуже рынка

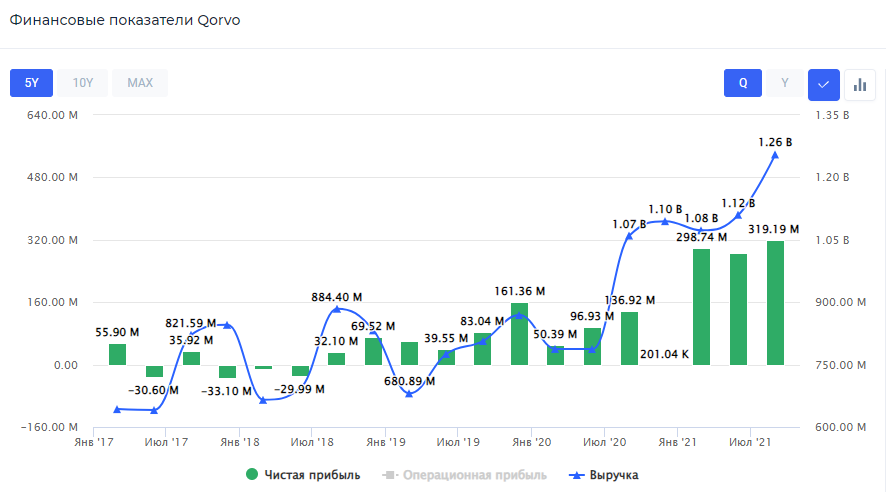

📞Обзор компании Qorvo. Бенефициар беспроводной связи

Qorvo – американская компания, являющаяся разработчиком, производителем и поставщиком радиочастотных систем для приложений беспроводной и широкополосной сети. Компанией выделяется два бизнес-сегмента продаж: сегмент мобильных продуктов и инфраструктуры и сегмент охранных систем.

В финансовом 2021 г. компания получила общую выручку размером в $4,02 млрд, что на 24% больше показателя 2020 г. Из них 71,14% были получены от сегмента мобильных продуктов и инфраструктуры, а 28,85% – от сегмента охранных систем. При этом, более значительный рост выручки произошёл именно у второго сегмента – 37,7% до $1,16 млрд. Причиной стало общее повышение спроса на продукты, связанные с 5G станциями, Wi-Fi-сетями и фазированными решётками.

Прирост сегмента мобильных продуктов составил 19,1% – до $2,86 млрд, вызванный обширным распространением технологии 5G соединения в современных смартфонах, и частично сниженный более низкими объёмами поставок для Huawei. На данный момент, основным покупателем продукции мобильного сегмента компании является Apple, от которой компания получила в финансовом 2021 г. 33% от общей выручки.

Столь высокий рост выручки повлёк за собой рост валовой маржи на 42,5% и более высокие затраты на R&D отдел на 17,7% – до $570 млн. Чистая прибыль компании в 2021 г., как следствие, оказалась на 119,4% выше прибыли 2020 г. и составила $733,61 млн. Свободный денежный поток компании в финансовом 2021 г. составил $1,12 млрд, что на 43,3% больше показателя 2020 г.

Дивиденды & обратный выкуп акций Qorvo

Qorvo не выплачивает дивиденды, однако имеет свою программу обратного выкупа акций. В 2019 г. совет директоров утвердил программу размером в $1 млрд, не имеющую срока, из которой в финансовом 2021 г. были выкуплены акции Qorvo общей суммой в $515,1 млн. В мае 2021 г. руководством компании была авторизована новая программа buyback размером в $2 млрд или 11,37% от текущей рыночной капитализации.

Комментарий

Qorvo продолжает демонстрировать высокие темпы финансовых показателей, несмотря на продолжающееся влияние пандемии. Основной драйвер роста – это развитее 5G технологий высокий спрос на неё в связи с большим проникновением в развитых странах. Учитывая высокие темпы роста и существенный выкуп акций, компания по мультипликатору P/E оценена справедливо – 19,46х по сравнению с конкурентами. При этом, имеет высокую рентабельность и низкую долговую нагрузку на уровне 0,21х. #QRVO #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Qorvo – американская компания, являющаяся разработчиком, производителем и поставщиком радиочастотных систем для приложений беспроводной и широкополосной сети. Компанией выделяется два бизнес-сегмента продаж: сегмент мобильных продуктов и инфраструктуры и сегмент охранных систем.

В финансовом 2021 г. компания получила общую выручку размером в $4,02 млрд, что на 24% больше показателя 2020 г. Из них 71,14% были получены от сегмента мобильных продуктов и инфраструктуры, а 28,85% – от сегмента охранных систем. При этом, более значительный рост выручки произошёл именно у второго сегмента – 37,7% до $1,16 млрд. Причиной стало общее повышение спроса на продукты, связанные с 5G станциями, Wi-Fi-сетями и фазированными решётками.

Прирост сегмента мобильных продуктов составил 19,1% – до $2,86 млрд, вызванный обширным распространением технологии 5G соединения в современных смартфонах, и частично сниженный более низкими объёмами поставок для Huawei. На данный момент, основным покупателем продукции мобильного сегмента компании является Apple, от которой компания получила в финансовом 2021 г. 33% от общей выручки.

Столь высокий рост выручки повлёк за собой рост валовой маржи на 42,5% и более высокие затраты на R&D отдел на 17,7% – до $570 млн. Чистая прибыль компании в 2021 г., как следствие, оказалась на 119,4% выше прибыли 2020 г. и составила $733,61 млн. Свободный денежный поток компании в финансовом 2021 г. составил $1,12 млрд, что на 43,3% больше показателя 2020 г.

Дивиденды & обратный выкуп акций Qorvo

Qorvo не выплачивает дивиденды, однако имеет свою программу обратного выкупа акций. В 2019 г. совет директоров утвердил программу размером в $1 млрд, не имеющую срока, из которой в финансовом 2021 г. были выкуплены акции Qorvo общей суммой в $515,1 млн. В мае 2021 г. руководством компании была авторизована новая программа buyback размером в $2 млрд или 11,37% от текущей рыночной капитализации.

Комментарий

Qorvo продолжает демонстрировать высокие темпы финансовых показателей, несмотря на продолжающееся влияние пандемии. Основной драйвер роста – это развитее 5G технологий высокий спрос на неё в связи с большим проникновением в развитых странах. Учитывая высокие темпы роста и существенный выкуп акций, компания по мультипликатору P/E оценена справедливо – 19,46х по сравнению с конкурентами. При этом, имеет высокую рентабельность и низкую долговую нагрузку на уровне 0,21х. #QRVO #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍6

🤔Инфляция съедает кэш. Рэй Далио рекомендует инвесторам сократить объем наличных

Наличность более не является безопасным способом хранения капитала. Разогнавшаяся инфляция грозит обесцениванием денег, спасти которые должна диверсификация. По мнению американского миллионера Рэя Далио, основавшего крупнейший хедж-фонд Bridgewater Associates, инвестор должен учитывать инфляцию и более не рассматривать наличные как безопасную инвестицию.

О проблеме со снижением покупательской способности денег Рэй Далио рассказал в рамках конференции UBS Greater China. Внимания требует ситуация, когда актив неволатильный, перестал приносить прибыль и обесценивается из-за запущенных инфляционных процессов.

Нужно смотреть менять свое отношение к инвестициям, оценивая прибыль только в режиме онлайн. Ради спасения капитала стоит провести глубокую диверсификацию переложив деньги в активы по всему миру.

Даже Китай выглядит менее рискованным, по сравнению с американскими активами, если учитывать параметры генерирования доходов в экономике в соотношении с растущими расходами, активы по отношению к обязательствам, внутреннюю и внешнюю политику Соединенных Штатов. Далио считает, что факторов риска у Америки сейчас больше, и другие факторы, включая образование, влияют менее позитивно. К тому же, технологии, оставаясь сильной стороной страны, меняются в Штатах не столь динамично, как это происходи в Китае.

Сам Рэй Далио уделяет пристальное внимание Китаю, а его Bridgewater Associates, зарегистрированный в этой стране с 2016 г., считается одним из наиболее активных фондов, с активами стоимостью выше 10 млрд юаней ($1,57 млрд). Активы, которыми управляет Bridgewater Associates суммарно, оцениваются на сумму в $150 млрд. Рэй Далио входит в число инвесторов, сделавших миллионные состояния за счет грамотных инвестиций, поэтому любой совет с его стороны стоит рассматривать со всей серьезностью.

Предлагаем более подробно познакомиться с Рэй Далио, узнать секреты успешного управления капиталами, и его пути к многомиллионному состоянию.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Наличность более не является безопасным способом хранения капитала. Разогнавшаяся инфляция грозит обесцениванием денег, спасти которые должна диверсификация. По мнению американского миллионера Рэя Далио, основавшего крупнейший хедж-фонд Bridgewater Associates, инвестор должен учитывать инфляцию и более не рассматривать наличные как безопасную инвестицию.

О проблеме со снижением покупательской способности денег Рэй Далио рассказал в рамках конференции UBS Greater China. Внимания требует ситуация, когда актив неволатильный, перестал приносить прибыль и обесценивается из-за запущенных инфляционных процессов.

Нужно смотреть менять свое отношение к инвестициям, оценивая прибыль только в режиме онлайн. Ради спасения капитала стоит провести глубокую диверсификацию переложив деньги в активы по всему миру.

Даже Китай выглядит менее рискованным, по сравнению с американскими активами, если учитывать параметры генерирования доходов в экономике в соотношении с растущими расходами, активы по отношению к обязательствам, внутреннюю и внешнюю политику Соединенных Штатов. Далио считает, что факторов риска у Америки сейчас больше, и другие факторы, включая образование, влияют менее позитивно. К тому же, технологии, оставаясь сильной стороной страны, меняются в Штатах не столь динамично, как это происходи в Китае.

Сам Рэй Далио уделяет пристальное внимание Китаю, а его Bridgewater Associates, зарегистрированный в этой стране с 2016 г., считается одним из наиболее активных фондов, с активами стоимостью выше 10 млрд юаней ($1,57 млрд). Активы, которыми управляет Bridgewater Associates суммарно, оцениваются на сумму в $150 млрд. Рэй Далио входит в число инвесторов, сделавших миллионные состояния за счет грамотных инвестиций, поэтому любой совет с его стороны стоит рассматривать со всей серьезностью.

Предлагаем более подробно познакомиться с Рэй Далио, узнать секреты успешного управления капиталами, и его пути к многомиллионному состоянию.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

👍2

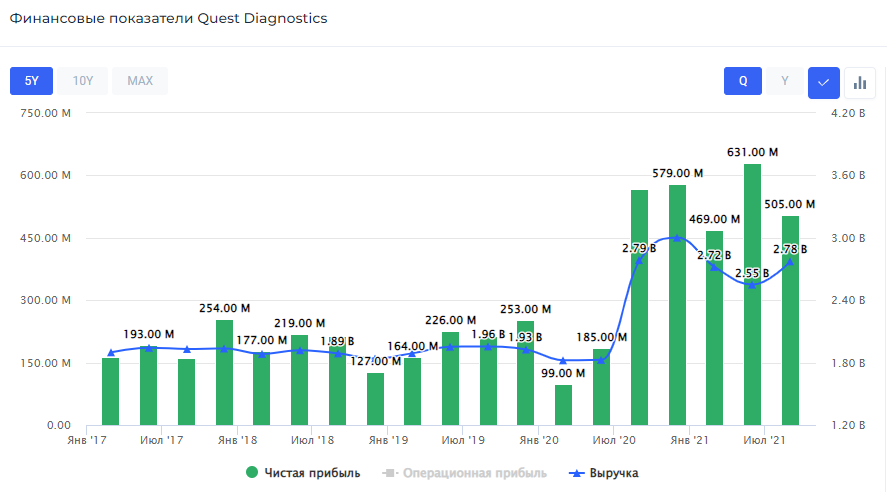

🔬Обзор компании Quest Diagnostics. Один из лидеров лабораторной диагностики

Quest Diagnostics – американская клиническая лаборатория.

Выручку компания получает от проведения клинических тестирований и исследований. Основными заказчиками являются компании, предоставляющие медицинскую страховку, а также больницы и прочие медицинские учреждения – доля от общей выручки по 37-38%. Также компания обслуживает государственных заказчиков и незастрахованных пациентов, обе категории приносят по 11% от общей выручки. В 2020 г. компания зафиксировала выручку в размере $9,44 млрд, что на 22,1% выше показателей прошлого года. Основной драйвер роста – пандемия коронавируса и связанные с ней медицинские тестирования.

Чистая прибыль Quest Diagnostics также увеличилась на фоне сильного роста выручки. Прирост в 65,45% обеспечил компании чистую прибыль размером в $1,5 млрд. В 2021 г. компания смогла сохранить положительную динамику и темпы. Выручка за первые три квартала составила $8,04 млрд, а в III кв. 2021 г. компания повысила прогнозы на 2021 г. Вполне ожидаемо, что выручка компании за весь 2021 г. будет минимум на 12% выше выручки 2020 г. Свободный денежный поток в 2020 г. составил $1,59 млрд, в первых трёх кварталах 2021 г. уже достиг отметки в $1,5 млрд.

Дивиденды & обратный выкуп акций

Quest Diagnostics на протяжении 18 лет непрерывно выплачивает дивиденды. Рост FCF позволил в 2021 г. повысить квартальные дивиденды на 10,7% – до $0,62 на акцию. В конце ноября 2021 г. совет директоров компании рекомендовал дивиденды в размере $0,62 на акцию. Текущая дивидендная доходность составляет 0,4%. Дата закрытия реестра для получения дивидендов назначена на 19 января 2022 г. Годовая дивидендная доходность составляет около 1,75%.

В течение первых трёх кварталов 2021 г. компания выкупила $1,6 млрд своих акций, что эквивалентно 8,14% от рыночной капитализации компании. На текущий момент компания должна выкупить ещё $1,3, млрд своих акций или 6,6% от рыночной капитализации.

Комментарий

Компания выглядит крайне перспективной для покупки, учитывая ряд фундаментальных данных: положительная динамика основных финансовых показателей, повышение прогнозов руководством компании, стабильные темпы роста дивидендов за последние 5 лет на уровне 8,9%, мультипликатор P/E почти в два раза ниже, чем у конкурентов – 9х, отличная долговая нагрузка на уровне 1,04х и рентабельность капитала на уровне 34,17%, что почти в два раза выше, чем у конкурентов по отрасли.

Кроме этого, для Quest Diagnostics играет долгосрочный фактор – это рост продолжительности жизни населения. Компанией обслуживается приблизительно половина взрослого населения США, а последствия после коронавируса только усиливают спрос на диагностические услуги. Дополнительную выручку для компании обеспечивают тесты на COVID-19. #DGX #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Quest Diagnostics – американская клиническая лаборатория.

Выручку компания получает от проведения клинических тестирований и исследований. Основными заказчиками являются компании, предоставляющие медицинскую страховку, а также больницы и прочие медицинские учреждения – доля от общей выручки по 37-38%. Также компания обслуживает государственных заказчиков и незастрахованных пациентов, обе категории приносят по 11% от общей выручки. В 2020 г. компания зафиксировала выручку в размере $9,44 млрд, что на 22,1% выше показателей прошлого года. Основной драйвер роста – пандемия коронавируса и связанные с ней медицинские тестирования.

Чистая прибыль Quest Diagnostics также увеличилась на фоне сильного роста выручки. Прирост в 65,45% обеспечил компании чистую прибыль размером в $1,5 млрд. В 2021 г. компания смогла сохранить положительную динамику и темпы. Выручка за первые три квартала составила $8,04 млрд, а в III кв. 2021 г. компания повысила прогнозы на 2021 г. Вполне ожидаемо, что выручка компании за весь 2021 г. будет минимум на 12% выше выручки 2020 г. Свободный денежный поток в 2020 г. составил $1,59 млрд, в первых трёх кварталах 2021 г. уже достиг отметки в $1,5 млрд.

Дивиденды & обратный выкуп акций

Quest Diagnostics на протяжении 18 лет непрерывно выплачивает дивиденды. Рост FCF позволил в 2021 г. повысить квартальные дивиденды на 10,7% – до $0,62 на акцию. В конце ноября 2021 г. совет директоров компании рекомендовал дивиденды в размере $0,62 на акцию. Текущая дивидендная доходность составляет 0,4%. Дата закрытия реестра для получения дивидендов назначена на 19 января 2022 г. Годовая дивидендная доходность составляет около 1,75%.

В течение первых трёх кварталов 2021 г. компания выкупила $1,6 млрд своих акций, что эквивалентно 8,14% от рыночной капитализации компании. На текущий момент компания должна выкупить ещё $1,3, млрд своих акций или 6,6% от рыночной капитализации.

Комментарий

Компания выглядит крайне перспективной для покупки, учитывая ряд фундаментальных данных: положительная динамика основных финансовых показателей, повышение прогнозов руководством компании, стабильные темпы роста дивидендов за последние 5 лет на уровне 8,9%, мультипликатор P/E почти в два раза ниже, чем у конкурентов – 9х, отличная долговая нагрузка на уровне 1,04х и рентабельность капитала на уровне 34,17%, что почти в два раза выше, чем у конкурентов по отрасли.

Кроме этого, для Quest Diagnostics играет долгосрочный фактор – это рост продолжительности жизни населения. Компанией обслуживается приблизительно половина взрослого населения США, а последствия после коронавируса только усиливают спрос на диагностические услуги. Дополнительную выручку для компании обеспечивают тесты на COVID-19. #DGX #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍6

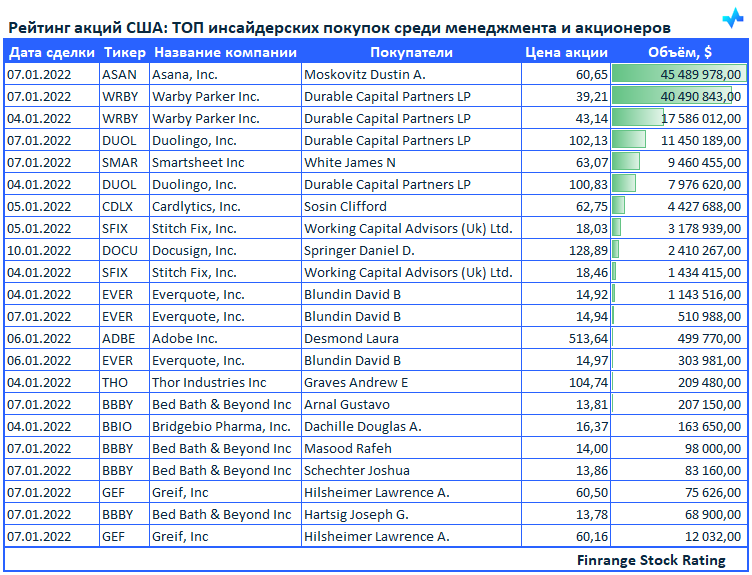

👔📈Рейтинг акций США: ТОП инсайдерских покупок среди менеджмента и акционеров🇺🇸

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Asana Inc #ASAN.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Asana Inc #ASAN.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

{kind=link}

👍3

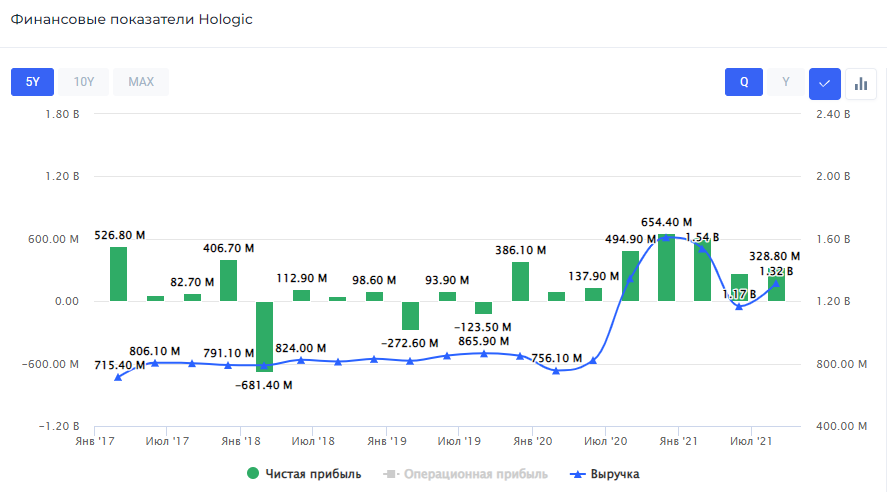

🩺Обзор компании Hologic. С заботой о женщинах

Hologic – американская компания, продающая медицинское оборудование и приборы для диагностики, хирургии и медицинской визуализации. Работает преимущественно в сфере женского здоровья. Компания выделяет следующие бизнес-сегменты: сегмент диагностики, сегменты исследования здоровья груди и скелета, а также сегмент гинекологической хирургии.

Общая выручка за финансовый 2021 г. составила $5,63 млрд, изменение относительно прошлого года – 49,15%. Высокий прирост годовой выручки, а также низкий прирост операционных расходов на 17,2% относительно 2020 г. позволили компании получить в финансовом 2021 г. чистую прибыль в размере $1,87 млрд – годовой прирост составил 67,8%. Он обусловлен во многом высоким спросом на COVID-тестирования, проводимые компанией, и повышенными затратами на маркетинг, а также постоянно внедряющимися разработками. Свободный денежный поток компании в 2021 г. составил $2,17 млрд, что на 193% выше результатов прошлого года во многом из-за роста выручки.

Дивиденды & обратный выкуп акций

Компания не выплачивает дивиденды, но постепенно увеличивает программу обратного выкупа акций. 9 декабря 2020 г. совет директоров утвердил новую 5-летнюю программу байбэка размером в $1 млрд – 5,5% от рыночной капитализации. На конец финансового 2021 г. компании оставалось выкупить $691,6 млн своих акций – 3,82%.

Комментарий

Hologic обладает прекрасными финансовыми показателями и мультипликаторами: низкий P/E – 9,68х, низкая долговая нагрузка в 0,64х и высокая рентабельность капитала на уровне 44,4%. Более того, 10 января компания опубликовала предварительные результаты за I кв. финансового 2022 г., где снова превзошла ожидания аналитиков по выручке. Мы положительно смотрим на Hologic на фоне растущего спроса на услуги компании. Кроме этого, компания разрабатывает тесты от COVID-19. #HOLX #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Hologic – американская компания, продающая медицинское оборудование и приборы для диагностики, хирургии и медицинской визуализации. Работает преимущественно в сфере женского здоровья. Компания выделяет следующие бизнес-сегменты: сегмент диагностики, сегменты исследования здоровья груди и скелета, а также сегмент гинекологической хирургии.

Общая выручка за финансовый 2021 г. составила $5,63 млрд, изменение относительно прошлого года – 49,15%. Высокий прирост годовой выручки, а также низкий прирост операционных расходов на 17,2% относительно 2020 г. позволили компании получить в финансовом 2021 г. чистую прибыль в размере $1,87 млрд – годовой прирост составил 67,8%. Он обусловлен во многом высоким спросом на COVID-тестирования, проводимые компанией, и повышенными затратами на маркетинг, а также постоянно внедряющимися разработками. Свободный денежный поток компании в 2021 г. составил $2,17 млрд, что на 193% выше результатов прошлого года во многом из-за роста выручки.

Дивиденды & обратный выкуп акций

Компания не выплачивает дивиденды, но постепенно увеличивает программу обратного выкупа акций. 9 декабря 2020 г. совет директоров утвердил новую 5-летнюю программу байбэка размером в $1 млрд – 5,5% от рыночной капитализации. На конец финансового 2021 г. компании оставалось выкупить $691,6 млн своих акций – 3,82%.

Комментарий

Hologic обладает прекрасными финансовыми показателями и мультипликаторами: низкий P/E – 9,68х, низкая долговая нагрузка в 0,64х и высокая рентабельность капитала на уровне 44,4%. Более того, 10 января компания опубликовала предварительные результаты за I кв. финансового 2022 г., где снова превзошла ожидания аналитиков по выручке. Мы положительно смотрим на Hologic на фоне растущего спроса на услуги компании. Кроме этого, компания разрабатывает тесты от COVID-19. #HOLX #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍5