💻Финансовые результаты Salesforce за III кв. 2022 г. Темпы снижаются

Salesforce – американская компания, разработчик одноимённой CRM-системы.

Выручка Salesforce за III кв. 2022 финансового года увеличилась на 26,65% по сравнению с аналогичным периодом прошлого года – до $6,86 млрд. Основными причинами стал приток новых клиентов. Важно отметить, что уровень цен, при этом, практически не изменился. Это значит выручка увеличилась благодаря лишь повышению спроса на услуги и продукты компании.

При этом, чистая прибыль сократилась на 56,7% – до $468 млн. Причиной такого снижения, даже несмотря на хороший рост выручки, стало падение доходов от стратегических инвестиций, показатель которого сократился на 65% – с $1,04 млрд до $363 млн. Свободный денежный поток в III кв. 2022 г. составил $238 млн – это на 10,69% больше, чем в аналогичном квартале прошлого года.

Дивиденды & обратный выкуп акций

Компания не выплачивает дивиденды, но в этом квартале Salesforce выкупила акций общей суммой в $430 млн – это 0,17% от рыночной капитализации компании. За весь календарный 2021 г. компания выкупила акций размером в $2,36 млрд – 0,96% от рыночной капитализации.

Комментарий

Спрос на облачные услуги компании сейчас непрерывно растёт, что в свою очередь отражается на её показателях. Salesforce продолжает расти, как за счёт органики, так и за счёт сделок M&A. Несмотря на это всё, менеджмент компании сообщил о снижении прогнозов до 2026 финансового года, а годовые темпы роста выручки снизятся с текущих 26% до 17%. На фоне снижения прибыли и прогнозов, акции Salesforce отреагировали падением. #CRM #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Salesforce – американская компания, разработчик одноимённой CRM-системы.

Выручка Salesforce за III кв. 2022 финансового года увеличилась на 26,65% по сравнению с аналогичным периодом прошлого года – до $6,86 млрд. Основными причинами стал приток новых клиентов. Важно отметить, что уровень цен, при этом, практически не изменился. Это значит выручка увеличилась благодаря лишь повышению спроса на услуги и продукты компании.

При этом, чистая прибыль сократилась на 56,7% – до $468 млн. Причиной такого снижения, даже несмотря на хороший рост выручки, стало падение доходов от стратегических инвестиций, показатель которого сократился на 65% – с $1,04 млрд до $363 млн. Свободный денежный поток в III кв. 2022 г. составил $238 млн – это на 10,69% больше, чем в аналогичном квартале прошлого года.

Дивиденды & обратный выкуп акций

Компания не выплачивает дивиденды, но в этом квартале Salesforce выкупила акций общей суммой в $430 млн – это 0,17% от рыночной капитализации компании. За весь календарный 2021 г. компания выкупила акций размером в $2,36 млрд – 0,96% от рыночной капитализации.

Комментарий

Спрос на облачные услуги компании сейчас непрерывно растёт, что в свою очередь отражается на её показателях. Salesforce продолжает расти, как за счёт органики, так и за счёт сделок M&A. Несмотря на это всё, менеджмент компании сообщил о снижении прогнозов до 2026 финансового года, а годовые темпы роста выручки снизятся с текущих 26% до 17%. На фоне снижения прибыли и прогнозов, акции Salesforce отреагировали падением. #CRM #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

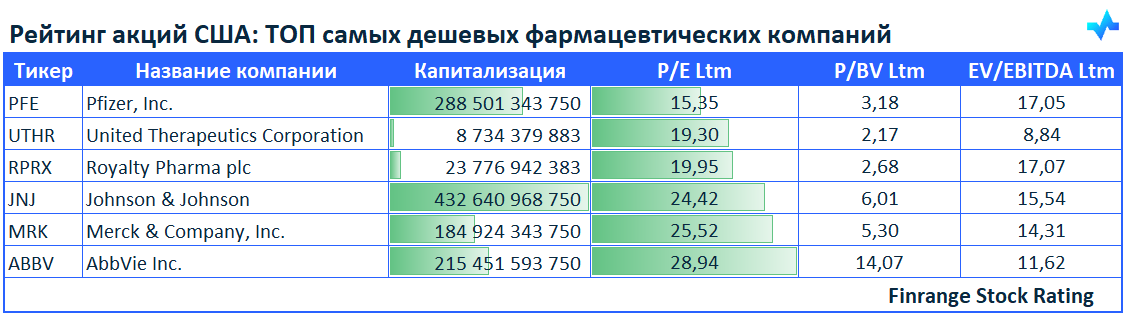

😱Рейтинг акций США: ТОП самых дешевых фармацевтических компаний🇺🇸

Представляем подборку самых крупных компаний по капитализации и дешевых по мультипликатору P/E Ltm.

Подробнее о данном мультипликаторе читайте обучающую статью в нашем справочнике инвестора.: https://finrange.com/dictionary/p/pe

💻Самостоятельно оценить и выбрать самые недооценённые компании можете у нас в скринере акций: https://finrange.com/screener

@StockRating #value

Представляем подборку самых крупных компаний по капитализации и дешевых по мультипликатору P/E Ltm.

Подробнее о данном мультипликаторе читайте обучающую статью в нашем справочнике инвестора.: https://finrange.com/dictionary/p/pe

💻Самостоятельно оценить и выбрать самые недооценённые компании можете у нас в скринере акций: https://finrange.com/screener

@StockRating #value

{kind=link}

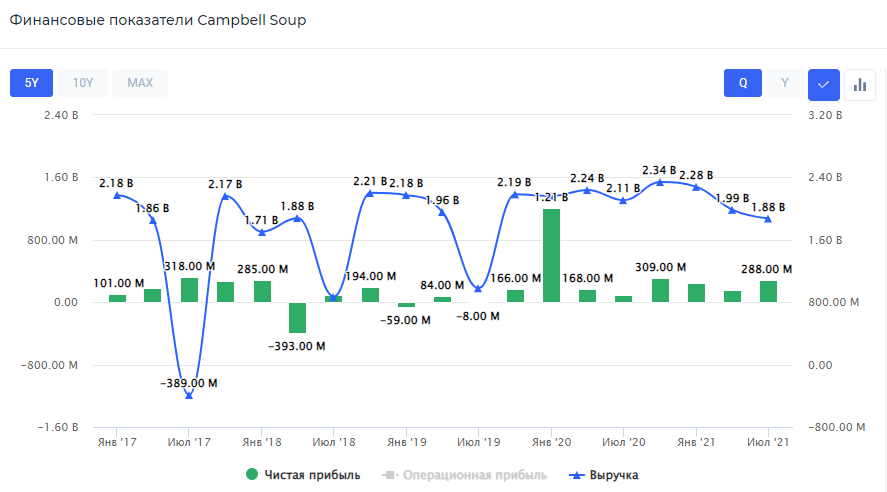

🥫Финансовые результаты Campbell Soup за IV кв. 2021 г. Будущее компании в снеках?

Campbell Soup – американская компания, которая является крупнейшим в мире производителем консервированных супов, напитков и снеков.

В IV кв. 2021 г. компания получила выручку на 4,45% меньше, чем в аналогичном периоде прошлого года – $2,24 млрд. Основной причиной снижения стали проблемы с поставками, вызванными COVID-19 и увеличением рекламных расходов.

Чистая прибыль компании снизилась на 15,54% – до $261 млн. Стоит отметить, что это является последствием снижения выручки компании, так как операционные расходы остались практически на том же уровне. Свободный денежный поток Campbell Soup составил $219 млн, увеличившись в 2 раза за счёт кредиторской задолженности и начислений по обязательствам.

Дивиденды & обратный выкуп акций Campbell Soup

Компания более 30 лет выплачивает дивиденды, темпы роста за 5 лет довольно низки – всего лишь 2,46%. Ранее совет директоров Campbell Soup рекомендовал квартальные дивиденды в размере $0,37 на одну акцию, текущая дивидендная доходность составляет 0,88%. Дата закрытия реестра для получения дивидендов назначена на 6 января 2022 г.

Campbell Soup выкупила своих акций на сумму в $63 млн, в рамках двух программ обратного выкупа акций общей суммой в $651 млн, не имеющих каких-либо сроков исполнения, однако они могут быть в любой момент прекращены по решению руководства.

Комментарий

Campbell Soup опубликовала слабый отчёт, продажи продолжают снижаться, долговая нагрузка остаётся на высоком уровне – 3,1х. Более того, компания остаётся подвержена влиянию проблемам с цепочками поставок.

Тем не менее, компания активно проводит реструктуризацию, связанную с распространением сегмента снеков по другим странам, в частности по Северной Америке, и продолжает делать упор на этот быстрорастущий рынок. Также менеджмент заявил, что после решения всех проблем, ожидает повышения производительности и роста доходов во II пол. 2022 г. В связи с этим, продолжаем следить за Campbell Soup, пока не рассматриваем акции к покупке. #CPB #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Campbell Soup – американская компания, которая является крупнейшим в мире производителем консервированных супов, напитков и снеков.

В IV кв. 2021 г. компания получила выручку на 4,45% меньше, чем в аналогичном периоде прошлого года – $2,24 млрд. Основной причиной снижения стали проблемы с поставками, вызванными COVID-19 и увеличением рекламных расходов.

Чистая прибыль компании снизилась на 15,54% – до $261 млн. Стоит отметить, что это является последствием снижения выручки компании, так как операционные расходы остались практически на том же уровне. Свободный денежный поток Campbell Soup составил $219 млн, увеличившись в 2 раза за счёт кредиторской задолженности и начислений по обязательствам.

Дивиденды & обратный выкуп акций Campbell Soup

Компания более 30 лет выплачивает дивиденды, темпы роста за 5 лет довольно низки – всего лишь 2,46%. Ранее совет директоров Campbell Soup рекомендовал квартальные дивиденды в размере $0,37 на одну акцию, текущая дивидендная доходность составляет 0,88%. Дата закрытия реестра для получения дивидендов назначена на 6 января 2022 г.

Campbell Soup выкупила своих акций на сумму в $63 млн, в рамках двух программ обратного выкупа акций общей суммой в $651 млн, не имеющих каких-либо сроков исполнения, однако они могут быть в любой момент прекращены по решению руководства.

Комментарий

Campbell Soup опубликовала слабый отчёт, продажи продолжают снижаться, долговая нагрузка остаётся на высоком уровне – 3,1х. Более того, компания остаётся подвержена влиянию проблемам с цепочками поставок.

Тем не менее, компания активно проводит реструктуризацию, связанную с распространением сегмента снеков по другим странам, в частности по Северной Америке, и продолжает делать упор на этот быстрорастущий рынок. Также менеджмент заявил, что после решения всех проблем, ожидает повышения производительности и роста доходов во II пол. 2022 г. В связи с этим, продолжаем следить за Campbell Soup, пока не рассматриваем акции к покупке. #CPB #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

{kind=link}

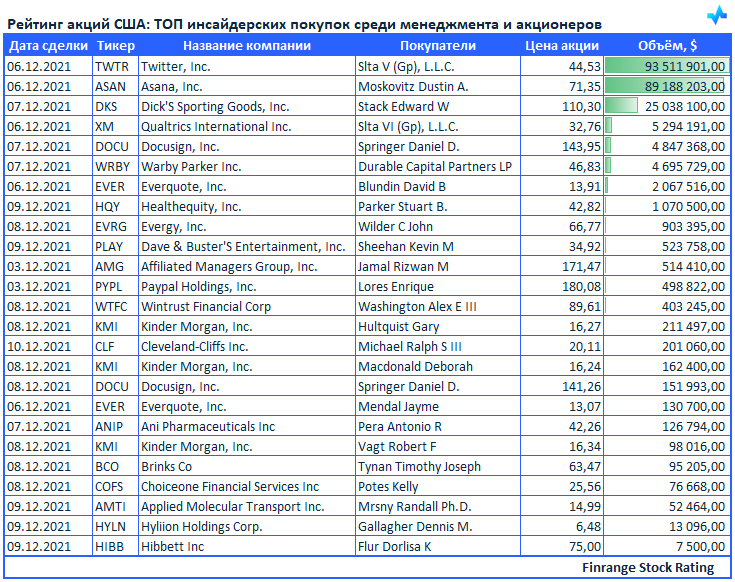

👔📈Рейтинг акций США: ТОП инсайдерских покупок среди менеджмента и акционеров🇺🇸

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Twitter Inc #TWTR.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Twitter Inc #TWTR.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

{kind=link}

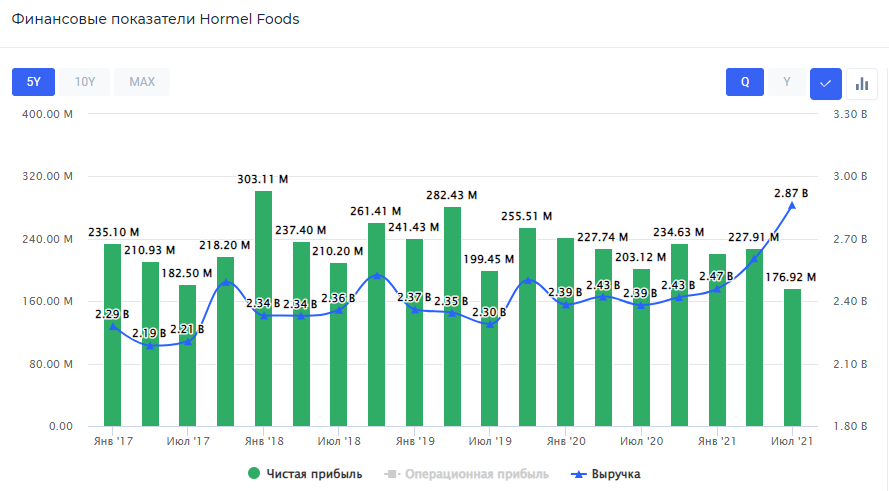

🥫Финансовые результаты Hormel Foods за IV кв. 2021 г. Рекордная выручка

Hormel Foods – одна из старейших американских пищевых компаний, производящая широкий спектр продуктов питания.

В IV кв. 2021 г. компания заявила о рекордной выручке, составившей $3,5 млрд. Прирост по сравнению с аналогичным кварталом прошлого года составил 43%. Основная причина роста – восстановление после карантинных ограничений и повышение цен на продукцию компании на фоне высокой инфляции.

Чистая прибыль компании увеличилась на 21,42% год к году, составив $281,8 млн. Президент компании Джим Сни отметил, что показатели стали результатом новой стратегии развития компании, ориентированной на долгосрочное развитие, эффективное ценообразование, а также повышение гибкости цепочек поставок в целях понизить волатильность доходов.

Дивиденды & обратный выкуп акций Hormel Foods

Компания более 30 лет выплачивает и повышает дивиденды. В ноябре совет директоров Hormel Foods сообщил об увеличении квартальных дивидендов на 6% – до $1,04. Текущая дивидендная доходность акций составляет 0,57%. Дата закрытия реестра для получения дивидендов назначена на 18 января 2022 г.

В текущем квартале Hormel Foods выкупила своих акций на $10,3 млн или 0,04% от рыночной капитализации. За год компания выкупила акций на $20 млн.

Комментарий

После публикации сильного отчёта акции компании за двое суток выросли на 7,5% – до $46 за акцию. В целом мы наблюдаем положительную тенденцию в секторе пищевой промышленности на фоне инфляции.

Тем не менее, мы не считаем акции компании привлекательными для покупки в данный момент, так как Hormel Foods обладает высоким мультипликаторам P/E – 29,26х и низкой рентабельностью капитала – 12,7%. #HRL #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Hormel Foods – одна из старейших американских пищевых компаний, производящая широкий спектр продуктов питания.

В IV кв. 2021 г. компания заявила о рекордной выручке, составившей $3,5 млрд. Прирост по сравнению с аналогичным кварталом прошлого года составил 43%. Основная причина роста – восстановление после карантинных ограничений и повышение цен на продукцию компании на фоне высокой инфляции.

Чистая прибыль компании увеличилась на 21,42% год к году, составив $281,8 млн. Президент компании Джим Сни отметил, что показатели стали результатом новой стратегии развития компании, ориентированной на долгосрочное развитие, эффективное ценообразование, а также повышение гибкости цепочек поставок в целях понизить волатильность доходов.

Дивиденды & обратный выкуп акций Hormel Foods

Компания более 30 лет выплачивает и повышает дивиденды. В ноябре совет директоров Hormel Foods сообщил об увеличении квартальных дивидендов на 6% – до $1,04. Текущая дивидендная доходность акций составляет 0,57%. Дата закрытия реестра для получения дивидендов назначена на 18 января 2022 г.

В текущем квартале Hormel Foods выкупила своих акций на $10,3 млн или 0,04% от рыночной капитализации. За год компания выкупила акций на $20 млн.

Комментарий

После публикации сильного отчёта акции компании за двое суток выросли на 7,5% – до $46 за акцию. В целом мы наблюдаем положительную тенденцию в секторе пищевой промышленности на фоне инфляции.

Тем не менее, мы не считаем акции компании привлекательными для покупки в данный момент, так как Hormel Foods обладает высоким мультипликаторам P/E – 29,26х и низкой рентабельностью капитала – 12,7%. #HRL #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

💸Дивидендная подборка любителей животных

Совместно с Telegram-каналом «Дивиденды онлайн World» собрали подборку из дивидендных акций американских компаний, которые производят продукцию для домашних животных.

🔹General Mills #GIS

Американская корпорация, производитель пищевых продуктов и товаров народного потребления. В общей структуре выручки General Mills, производство кормов для домашних животных занимает 10%. Основная марка кормов – Blue Buffalo, демонстрирует значительный рост розничных продаж и увеличение доли рынка.

Годовая дивидендная доходность: 3,1%

Темпы роста дивидендов за 5 лет: 2,74%

Рост дивидендов за 5 лет: 14,45%

Непрерывное количество лет выплаты дивидендов: >30 лет

Индекс стабильности дивидендов: 1

🔹J. M. Smucker #SJM

Американская компания, производитель таких продуктов питания, как джем, арахисовое масло, фруктовые сиропы, начинки для мороженного и другие товары. Кроме этого, J. M. Smucker производит корма для животных, выручка от которых составляет 30% в общей структуре доходов компании.

Годовая дивидендная доходность: 2,96%

Темпы роста дивидендов за 5 лет: 6,32%

Рост дивидендов за 5 лет: 35,88%

Непрерывное количество лет выплаты дивидендов: 19 лет

Индекс стабильности дивидендов: 1

🔹Zoetis #ZTS

Один из крупнейших мировых производителей медикаментов и вакцинации для домашних животных и домашнего скота. Zoetis разрабатывает и производит вакцины для животных, фармацевтические ветеринарные препараты более 60 лет.

Годовая дивидендная доходность: 0,56%

Темпы роста дивидендов за 5 лет: 19,38%

Рост дивидендов за 5 лет: 142,42%

Непрерывное количество лет выплаты дивидендов: 8 лет

Индекс стабильности дивидендов: 1

#подборка

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Совместно с Telegram-каналом «Дивиденды онлайн World» собрали подборку из дивидендных акций американских компаний, которые производят продукцию для домашних животных.

🔹General Mills #GIS

Американская корпорация, производитель пищевых продуктов и товаров народного потребления. В общей структуре выручки General Mills, производство кормов для домашних животных занимает 10%. Основная марка кормов – Blue Buffalo, демонстрирует значительный рост розничных продаж и увеличение доли рынка.

Годовая дивидендная доходность: 3,1%

Темпы роста дивидендов за 5 лет: 2,74%

Рост дивидендов за 5 лет: 14,45%

Непрерывное количество лет выплаты дивидендов: >30 лет

Индекс стабильности дивидендов: 1

🔹J. M. Smucker #SJM

Американская компания, производитель таких продуктов питания, как джем, арахисовое масло, фруктовые сиропы, начинки для мороженного и другие товары. Кроме этого, J. M. Smucker производит корма для животных, выручка от которых составляет 30% в общей структуре доходов компании.

Годовая дивидендная доходность: 2,96%

Темпы роста дивидендов за 5 лет: 6,32%

Рост дивидендов за 5 лет: 35,88%

Непрерывное количество лет выплаты дивидендов: 19 лет

Индекс стабильности дивидендов: 1

🔹Zoetis #ZTS

Один из крупнейших мировых производителей медикаментов и вакцинации для домашних животных и домашнего скота. Zoetis разрабатывает и производит вакцины для животных, фармацевтические ветеринарные препараты более 60 лет.

Годовая дивидендная доходность: 0,56%

Темпы роста дивидендов за 5 лет: 19,38%

Рост дивидендов за 5 лет: 142,42%

Непрерывное количество лет выплаты дивидендов: 8 лет

Индекс стабильности дивидендов: 1

#подборка

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

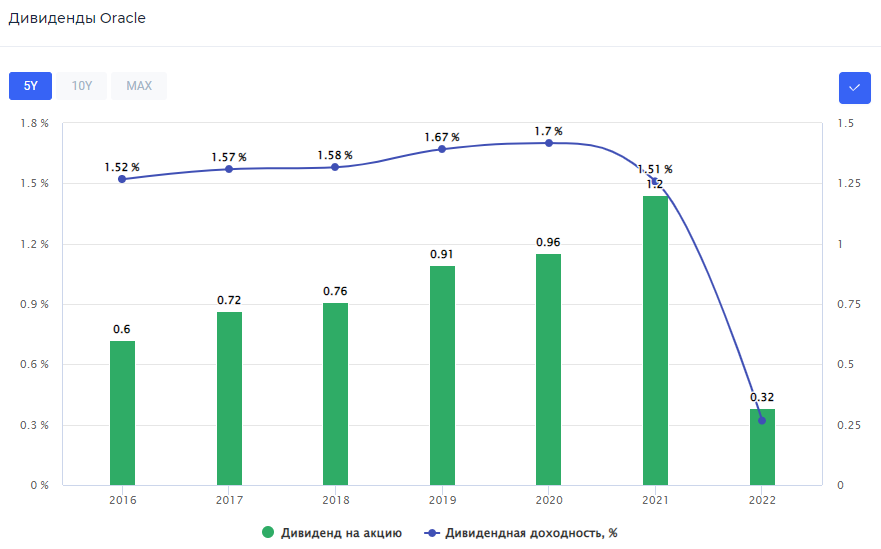

💻Финансовые результаты Oracle за II кв. 2022 г. Судебные издержки не страшны

Oracle – американская корпорация, второй в мире по размеру ежегодных доходов разработчик программного обеспечения для организаций.

Общая выручка компании в IV кв. календарного 2021 г. увеличилась на 5,7% по сравнению с аналогичным кварталом 2020 г. и составила $10,36 млрд.

Основная причина увеличения доходов – равномерный рост выручки сегментов в двух географических зонах: Америке и Европе, в среднем на 6,5%.

Во II кв. финансового 2022 г. Oracle получила убыток в размере $1,25 млрд по сравнению с чистой прибылью в $2,4 млрд в аналогичном квартале прошлого года. При этом столь большой убыток обусловлен длительными судебными разбирательствами. Компания выплатила по судебному решению $4,66 млрд, которое связанно со спорами о работе бывшего гендиректора компании Марка Херда.

В связи с этим, свободный денежный поток также оказался отрицательным и составил $278 млн по сравнению с $820 млн, снижение год к году – 74,68%.

Дивиденды & обратный выкуп акций Oracle

Oracle на протяжении 12 лет стабильно выплачивает дивиденды, рост за последние 5 лет составил 68,42%. Ранее совет директоров рекомендовал дивиденды размером в $0,32 на акцию, дивдоходность составляет 0,32%. Дата закрытия реестра назначена на 7 января 2022 г.

Кроме этого, совет директоров Oracle назначил дополнительную программу обратного выкупа акций без определённой даты истечения размером в $10 млрд или 3,46% от рыночной капитализации. Также компанией за последние 6 месяцев было выкуплено акций общей суммой в $15 млрд – 5,2% от рыночной капитализации.

Комментарий

Oracle опубликовала сильный отчёт, даже несмотря на значительные убытки, понесенные из-за судебных разбирательств. За двое суток её котировки выросли на 16%. Позитивная реакция со стороны инвесторов обусловлена многообещающей динамикой развития компании. Поддержку также оказывает стабильный рост дивидендов и высокий уровень байбэка, несвойственный большинству технологичных компаний. Oracle активно развивает сегмент облачных технологий, заключив недавно соглашение о партнёрстве с Bharti Airtel в целях расшириться в индийском облачном сегменте. #ORCL #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Oracle – американская корпорация, второй в мире по размеру ежегодных доходов разработчик программного обеспечения для организаций.

Общая выручка компании в IV кв. календарного 2021 г. увеличилась на 5,7% по сравнению с аналогичным кварталом 2020 г. и составила $10,36 млрд.

Основная причина увеличения доходов – равномерный рост выручки сегментов в двух географических зонах: Америке и Европе, в среднем на 6,5%.

Во II кв. финансового 2022 г. Oracle получила убыток в размере $1,25 млрд по сравнению с чистой прибылью в $2,4 млрд в аналогичном квартале прошлого года. При этом столь большой убыток обусловлен длительными судебными разбирательствами. Компания выплатила по судебному решению $4,66 млрд, которое связанно со спорами о работе бывшего гендиректора компании Марка Херда.

В связи с этим, свободный денежный поток также оказался отрицательным и составил $278 млн по сравнению с $820 млн, снижение год к году – 74,68%.

Дивиденды & обратный выкуп акций Oracle

Oracle на протяжении 12 лет стабильно выплачивает дивиденды, рост за последние 5 лет составил 68,42%. Ранее совет директоров рекомендовал дивиденды размером в $0,32 на акцию, дивдоходность составляет 0,32%. Дата закрытия реестра назначена на 7 января 2022 г.

Кроме этого, совет директоров Oracle назначил дополнительную программу обратного выкупа акций без определённой даты истечения размером в $10 млрд или 3,46% от рыночной капитализации. Также компанией за последние 6 месяцев было выкуплено акций общей суммой в $15 млрд – 5,2% от рыночной капитализации.

Комментарий

Oracle опубликовала сильный отчёт, даже несмотря на значительные убытки, понесенные из-за судебных разбирательств. За двое суток её котировки выросли на 16%. Позитивная реакция со стороны инвесторов обусловлена многообещающей динамикой развития компании. Поддержку также оказывает стабильный рост дивидендов и высокий уровень байбэка, несвойственный большинству технологичных компаний. Oracle активно развивает сегмент облачных технологий, заключив недавно соглашение о партнёрстве с Bharti Airtel в целях расшириться в индийском облачном сегменте. #ORCL #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

Forwarded from Finrange.com | Дмитрий Баженов

👔Рэй Далио – история успеха и принципы, которые помогли превратить 300 долларов в миллиарды

Благодаря своему инновационному подходу и собственным успешным схемам инвестирования, Рэя Далио часто называют Стивом Джобсом в сфере финансовых рынков. По состоянию на 2020 год состояние Рэя Далио оценивается в 18 млрд долларов, а его имя не первый десяток лет фигурирует в списках Форбса. Честность и дисциплина позволили легендарному инвестору заработать миллиарды, а созданный им хедж-фонд Bridgewater Associates оценивается свыше 160 млрд долларов, что позволило ему стать крупнейшим из существующих в мире. С 2011 года капитал Далио не уменьшается, а вся история его работы – подтверждение тезиса, что в мире инвестиций нет ничего невозможного.

Раймонд Далио, известный нам больше как Рэй Далио, родился 08 августа 1949 года в Нью-Йорке, в семье музыканта Марино Далио, эмигрировавшего из Италии в Штаты в годы кризиса, и домохозяйки Энн, американки по происхождению, занимавшейся воспитанием сына.

Первые инвестиции

Впервые с миром бизнеса Рэй столкнулся, подрабатывая в гольф-клубе, где часто слышал разговоры участников клуба об инвестировании в ценные бумаги. Быстро смекнув, что это занятие способно принести хороший доход, Далио занялся активным накопительством стартового капитала. Он стриг газоны, носил газеты, чистил снег и подрабатывал в гольф-клубе, ради того, чтобы вложить свою первую заработанную сумму в 300 долларов.

Для первой инвестиции были выбраны акции Northeast Airlines, отвечавшие критериям, сформированным самим Далио: стоимость не дороже 5 долларов и известность бренда.

«Акции, которые я купил, были выбраны по тому, что я слышал о компании и знал, что их цена была менее $5. Так, как мне казалось, я мог получить большую прибыль.»

Догадка оказалась правильной, и после поглощения компании ее активы подскочили в цене втрое. К окончанию школы за плечами уже было несколько удачных и неудачных сделок, а капитал превратился уже в несколько тысяч долларов.

Создание инвестиционного фонда

Несмотря на финансовый кризис и отсутствие наемной работы, к 26 годам у Р. Далио сформировался оптимальный набор для того, чтобы сделать блестящую карьеру инвестора, с созданием собственной инвестиционной компании. Фонд Bridgewater Associates был основан в 1975 году молодым амбициозным инвестором, собравшимся покорить весь финансовый рынок. И, как показало время, ему это удалось.

Первые шаги компании были связаны с оказанием консультационных услуг и управлением капиталами нескольких клиентов, доставшихся в «наследство» от бывшего работодателя. Постепенно его репутация и отзывы клиентов помогли сформировать клиентский портфель, куда стали подтягиваться крупные клиенты, такие как McDonald’s.

К 1981 году Далио переезжает в Коннектикут и переносит туда офис своего фонда. Следующий этап деятельности инвестора связаны с пенсионными фондами. В 1985 году подписан контракт с подразделением Всемирного Банка. Еще 4 года спустя в числе клиентов появляется Kodak.

👉Хотите узнать главные правила инвестирования Рэй Далио? - читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Благодаря своему инновационному подходу и собственным успешным схемам инвестирования, Рэя Далио часто называют Стивом Джобсом в сфере финансовых рынков. По состоянию на 2020 год состояние Рэя Далио оценивается в 18 млрд долларов, а его имя не первый десяток лет фигурирует в списках Форбса. Честность и дисциплина позволили легендарному инвестору заработать миллиарды, а созданный им хедж-фонд Bridgewater Associates оценивается свыше 160 млрд долларов, что позволило ему стать крупнейшим из существующих в мире. С 2011 года капитал Далио не уменьшается, а вся история его работы – подтверждение тезиса, что в мире инвестиций нет ничего невозможного.

Раймонд Далио, известный нам больше как Рэй Далио, родился 08 августа 1949 года в Нью-Йорке, в семье музыканта Марино Далио, эмигрировавшего из Италии в Штаты в годы кризиса, и домохозяйки Энн, американки по происхождению, занимавшейся воспитанием сына.

Первые инвестиции

Впервые с миром бизнеса Рэй столкнулся, подрабатывая в гольф-клубе, где часто слышал разговоры участников клуба об инвестировании в ценные бумаги. Быстро смекнув, что это занятие способно принести хороший доход, Далио занялся активным накопительством стартового капитала. Он стриг газоны, носил газеты, чистил снег и подрабатывал в гольф-клубе, ради того, чтобы вложить свою первую заработанную сумму в 300 долларов.

Для первой инвестиции были выбраны акции Northeast Airlines, отвечавшие критериям, сформированным самим Далио: стоимость не дороже 5 долларов и известность бренда.

«Акции, которые я купил, были выбраны по тому, что я слышал о компании и знал, что их цена была менее $5. Так, как мне казалось, я мог получить большую прибыль.»

Догадка оказалась правильной, и после поглощения компании ее активы подскочили в цене втрое. К окончанию школы за плечами уже было несколько удачных и неудачных сделок, а капитал превратился уже в несколько тысяч долларов.

Создание инвестиционного фонда

Несмотря на финансовый кризис и отсутствие наемной работы, к 26 годам у Р. Далио сформировался оптимальный набор для того, чтобы сделать блестящую карьеру инвестора, с созданием собственной инвестиционной компании. Фонд Bridgewater Associates был основан в 1975 году молодым амбициозным инвестором, собравшимся покорить весь финансовый рынок. И, как показало время, ему это удалось.

Первые шаги компании были связаны с оказанием консультационных услуг и управлением капиталами нескольких клиентов, доставшихся в «наследство» от бывшего работодателя. Постепенно его репутация и отзывы клиентов помогли сформировать клиентский портфель, куда стали подтягиваться крупные клиенты, такие как McDonald’s.

К 1981 году Далио переезжает в Коннектикут и переносит туда офис своего фонда. Следующий этап деятельности инвестора связаны с пенсионными фондами. В 1985 году подписан контракт с подразделением Всемирного Банка. Еще 4 года спустя в числе клиентов появляется Kodak.

👉Хотите узнать главные правила инвестирования Рэй Далио? - читайте продолжение статьи в Finrange журнале. #Гуру

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

🏦Итоги ФРС. Что мы делаем со своим портфелем?

На этой неделе, регулятор США сообщил о более быстром сворачивании стимулов – это не было сюрпризом, учитывая инфляцию в Америке на многолетних максимумах. Целиком завершение программы выкупа активов будет в марте 2022 г.

Также, Федрезерв ожидает сразу по три повышения ключевой ставки в 2022 и 2023 годах, притом, что многие ожидали только одно повышение в 2022 г. и два в 2023 г.

Формируя стоимостной портфель США, мы уже начали готовиться к повышению процентных ставок. Поэтому мы выбирали компании, только с сильным балансом, с положительным свободным денежным потоком и низкой долговой нагрузкой – это позволит не переживать за компании, когда рост процентных ставок начнёт оказывать влияние. Как правило, нужно несколько повышений, чтобы это сказалось на бизнесе.

Кроме этого, мы сейчас сосредоточились в поисках не коррелируемых между собой бизнесов и акций. А также ищем инвестиционные идеи, в которых идёт существенный выкуп собственных акций – это поддержит котировки во время повышенной турбулентности на рынке, и обеспечит рост прибыли и дивидендов на акцию.

💼Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

На этой неделе, регулятор США сообщил о более быстром сворачивании стимулов – это не было сюрпризом, учитывая инфляцию в Америке на многолетних максимумах. Целиком завершение программы выкупа активов будет в марте 2022 г.

Также, Федрезерв ожидает сразу по три повышения ключевой ставки в 2022 и 2023 годах, притом, что многие ожидали только одно повышение в 2022 г. и два в 2023 г.

Формируя стоимостной портфель США, мы уже начали готовиться к повышению процентных ставок. Поэтому мы выбирали компании, только с сильным балансом, с положительным свободным денежным потоком и низкой долговой нагрузкой – это позволит не переживать за компании, когда рост процентных ставок начнёт оказывать влияние. Как правило, нужно несколько повышений, чтобы это сказалось на бизнесе.

Кроме этого, мы сейчас сосредоточились в поисках не коррелируемых между собой бизнесов и акций. А также ищем инвестиционные идеи, в которых идёт существенный выкуп собственных акций – это поддержит котировки во время повышенной турбулентности на рынке, и обеспечит рост прибыли и дивидендов на акцию.

💼Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

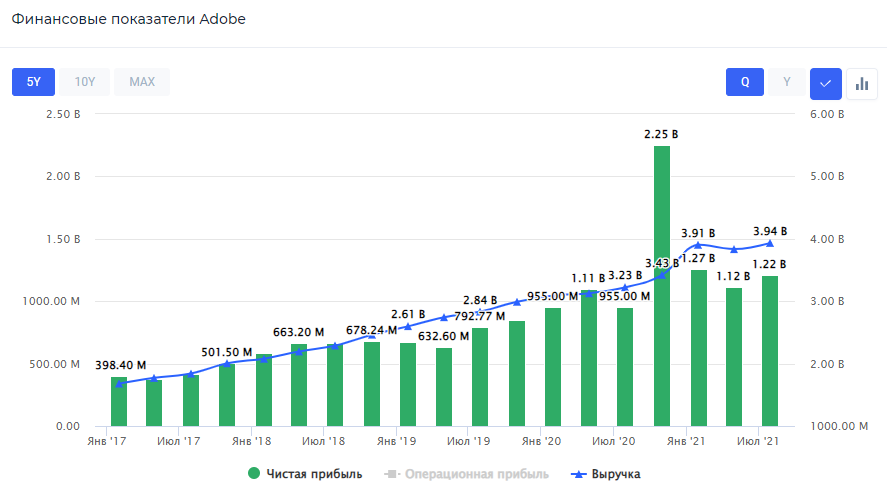

💻Финансовые результаты Adobe Systems за IV кв. 2021 г. Далеко не идеальный отчёт

Adobe – американская компания, занимающаяся разработкой программного обеспечения.

Финансовые результаты Adobe Systems

Выручка компании, полученная от оплаты подписок, увеличилась на 22,38% по сравнению с аналогичным кварталом прошлого года – до $3,81 млрд. Общая выручка за IV кв. 2021 г. составила $4,1 млрд, прирост в 20% год к году. Увеличение вызвано ростом на 21% сегмента цифровых медиа.

Чистая прибыль компании составила $1,23 млрд, что на 45,2% ниже прибыли IV кв. 2020 г. Однако стоит отметить, что чистая прибыль, скорректированная на льготы по налогу, составила $1,54, что больше показателя аналогичного квартала прошлого года на 12,7%. На рост чистой прибыли, преимущественно, повлияло увеличение пользователей, как следствие более высоких расходов на маркетинг и R&D, при относительно небольшом изменении остальных статей расходов.

Дивиденды & обратный выкуп акций Adobe Systems

Компания не выплачивает дивиденды, однако активно производит обратный выкуп своих акций. В IV кв. 2021 г. было выкуплено акций размером в $904 млн или же 0,33% от текущей рыночной капитализации, а за год было выкуплено акций на общую сумму в $4 млрд или же 1,47% от рыночной капитализации компании. Более того, компания имеет избыточный свободный денежный поток, который, скорее всего, будет направлен именно на buyback и сделки M&A.

Комментарий

Несмотря на то, что отчёт Adobe Systems может показаться хорошим, он имеет ряд изъянов. Основные показатели не смогли превысить консенсус-прогнозы аналитиков, а темпы роста замедляются, в частности, темпы роста выручки. В результате, за двое суток после публикации отчёта акции Adobe потеряли 11,7% от своей стоимости. #ADBE #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Adobe – американская компания, занимающаяся разработкой программного обеспечения.

Финансовые результаты Adobe Systems

Выручка компании, полученная от оплаты подписок, увеличилась на 22,38% по сравнению с аналогичным кварталом прошлого года – до $3,81 млрд. Общая выручка за IV кв. 2021 г. составила $4,1 млрд, прирост в 20% год к году. Увеличение вызвано ростом на 21% сегмента цифровых медиа.

Чистая прибыль компании составила $1,23 млрд, что на 45,2% ниже прибыли IV кв. 2020 г. Однако стоит отметить, что чистая прибыль, скорректированная на льготы по налогу, составила $1,54, что больше показателя аналогичного квартала прошлого года на 12,7%. На рост чистой прибыли, преимущественно, повлияло увеличение пользователей, как следствие более высоких расходов на маркетинг и R&D, при относительно небольшом изменении остальных статей расходов.

Дивиденды & обратный выкуп акций Adobe Systems

Компания не выплачивает дивиденды, однако активно производит обратный выкуп своих акций. В IV кв. 2021 г. было выкуплено акций размером в $904 млн или же 0,33% от текущей рыночной капитализации, а за год было выкуплено акций на общую сумму в $4 млрд или же 1,47% от рыночной капитализации компании. Более того, компания имеет избыточный свободный денежный поток, который, скорее всего, будет направлен именно на buyback и сделки M&A.

Комментарий

Несмотря на то, что отчёт Adobe Systems может показаться хорошим, он имеет ряд изъянов. Основные показатели не смогли превысить консенсус-прогнозы аналитиков, а темпы роста замедляются, в частности, темпы роста выручки. В результате, за двое суток после публикации отчёта акции Adobe потеряли 11,7% от своей стоимости. #ADBE #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

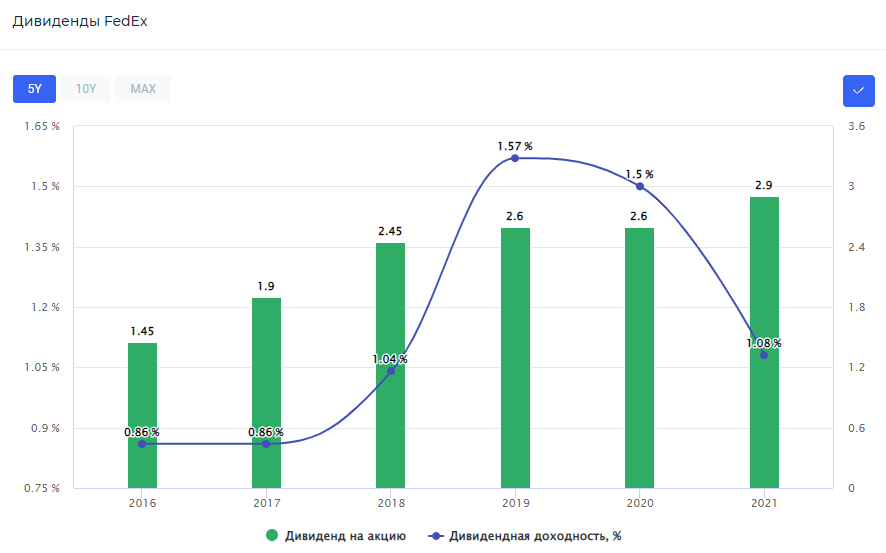

📦Финансовые результаты FedEx за II кв. 2022 финансового года. «Пенсии съели прибыль»

FedEx – американская компания, предоставляющая почтовые, курьерские и другие услуги логистики по всему миру.

Выручка компании составила $23,47 млрд – это на 14,16% выше показателей аналогичного квартала прошлого года. Стоит отметить, что по всем сегментам произошёл рост показателей. Основной причиной стало увеличение доходности от перевозок.

Чистая прибыль FedEx снизилась на 14,85% по сравнению со II кв. финансового 2021 г. – до $1,04 млрд. Причиной снижения прибыли, несмотря на рост выручки, стали $47 млн расходов по пенсионным планам, а также компенсация по ним же во II кв. прошлого года в размере $150 млн. Таким образом, скорректированная на пенсионные выплаты чистая прибыль составит $1,3 млрд. Также стоит учитывать, что операционные расходы выросли на 14,55% – до $21,88 млрд.

Дивиденды & обратный выкуп акций FedEx

Компания стабильно выплачивает дивиденды на протяжении 19 лет. За последние 5 лет темпы их роста были высокими – 173,68%. Ранее совет директоров FedEx повысил размер дивиденда на 15,4% – до $0,75. Годовая дивдоходность – 1,1%.

Также FedEx выкупила своих акций общей суммой в $199 млн или 0,03% от рыночной капитализации в рамках программы от 2016 г. Помимо этого в декабре 2021 г. была утверждена дополнительная программа buyback акций общим размером в $5 млрд, где $1,5 млрд должны были быть выкуплены посредством ASR-соглашения с банком.

Комментарий

На данный момент компания испытывает трудности с набором достаточного количества персонала, в следствие чего страдают сроки доставки посылок, но в своём отчёте компания вернула первоначальный прогноз на 2022 г., что является хорошим знаком.

Кроме этого, компания превзошла прогнозы аналитиков. В результате чего, акции FedEx выросли после отчёта на 5%. Мы ожидаем постепенного восстановления всех финпоказателей. #FDX #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

FedEx – американская компания, предоставляющая почтовые, курьерские и другие услуги логистики по всему миру.

Выручка компании составила $23,47 млрд – это на 14,16% выше показателей аналогичного квартала прошлого года. Стоит отметить, что по всем сегментам произошёл рост показателей. Основной причиной стало увеличение доходности от перевозок.

Чистая прибыль FedEx снизилась на 14,85% по сравнению со II кв. финансового 2021 г. – до $1,04 млрд. Причиной снижения прибыли, несмотря на рост выручки, стали $47 млн расходов по пенсионным планам, а также компенсация по ним же во II кв. прошлого года в размере $150 млн. Таким образом, скорректированная на пенсионные выплаты чистая прибыль составит $1,3 млрд. Также стоит учитывать, что операционные расходы выросли на 14,55% – до $21,88 млрд.

Дивиденды & обратный выкуп акций FedEx

Компания стабильно выплачивает дивиденды на протяжении 19 лет. За последние 5 лет темпы их роста были высокими – 173,68%. Ранее совет директоров FedEx повысил размер дивиденда на 15,4% – до $0,75. Годовая дивдоходность – 1,1%.

Также FedEx выкупила своих акций общей суммой в $199 млн или 0,03% от рыночной капитализации в рамках программы от 2016 г. Помимо этого в декабре 2021 г. была утверждена дополнительная программа buyback акций общим размером в $5 млрд, где $1,5 млрд должны были быть выкуплены посредством ASR-соглашения с банком.

Комментарий

На данный момент компания испытывает трудности с набором достаточного количества персонала, в следствие чего страдают сроки доставки посылок, но в своём отчёте компания вернула первоначальный прогноз на 2022 г., что является хорошим знаком.

Кроме этого, компания превзошла прогнозы аналитиков. В результате чего, акции FedEx выросли после отчёта на 5%. Мы ожидаем постепенного восстановления всех финпоказателей. #FDX #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👔📈Рейтинг акций США: ТОП инсайдерских покупок среди менеджмента и акционеров🇺🇸

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Incyte Corp #INCY.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Incyte Corp #INCY.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

{kind=link}

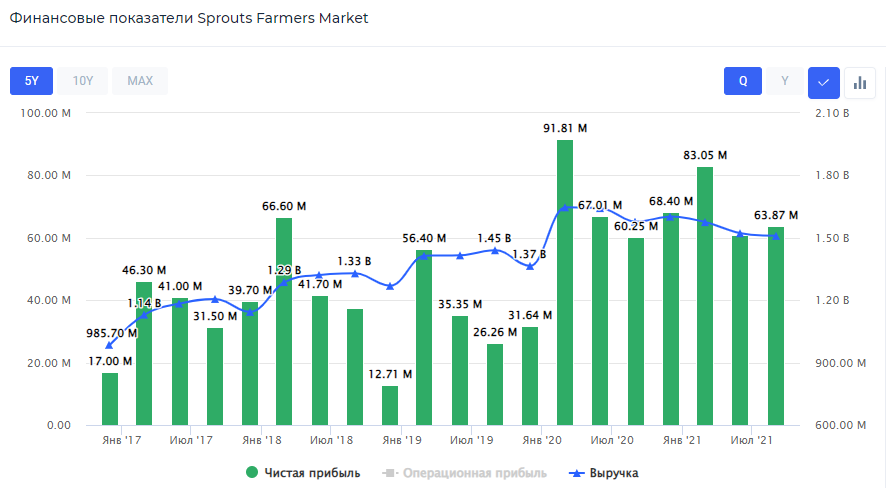

🥕Обзор компании Sprouts Farmers Market. Агрессивные фермеры

Sprouts Farmers Market – американская компания, владеющая одноимённой сетью супермаркетов, предлагающих своим клиентам только натуральную продукцию по низким ценам. Согласно заявлениям компании, более 90% её продукции является свободной от искусственных красителей, ароматизаторов, усилителей вкуса и синтетических ингредиентов. Компания также имеет собственный бренд, под которым выпускается около 2400 товаров.

Финансовые результаты Sprouts Farmers Market

На текущий момент, выручка за III кв. 2022 финансового года составила $1,51 млн, на 4,3% ниже аналогичного квартала прошлого года. Снижение связано с ростом инфляции в США, что привело к меньшему спросу на продукцию компании. Тем не менее, SFM удалось снизить операционные расходы на 10,8% – до $423,4 млн. Причиной тому стали более низкие расходы, связанные с COVID-19, и более низкие рыночные сборы, что в свою очередь, оказало существенную поддержку чистой прибыли компании, которая выросла на 6% год к году до – $63,9 млн.

Buyback Sprouts Farmers Market

3 марта 2021 г. руководством компании была утверждена новая программа обратного выкупа акций размером в $300 млн или же 9,2% от рыночной капитализации с датой экспирации 3 марта 2024 г. В этом квартале компания выкупила $50 млн акций или 1,5% от рыночной капитализации.

Комментарий

Сеть супермаркетов Sprouts Farmers Market обладает одним главным преимуществом перед своими конкурентами – цены на 20-30% ниже, чем в других супермаркетах. На данный момент компания успешно формирует бренд действительно натуральных продуктов. Однако есть и минусы: SFM зависит во многом от регионального развития штатов Калифорния, Техас, Аризона, Колорадо и Флорида. Компания подвержена колебаниям их экономики, и зависит не столько от экономической ситуации США, сколько от экономики отдельных штатов. Также компания подвержена сезонным флуктуациям выручки: максимум наблюдается в начале года, а к концу года выручка снижается больше всего, достигая минимумов.

С технической точки зрения, акции находятся в широком боковике с 2015 г. Положительные темпы роста выручки будут сохраняться ближайшие 5 лет, за счёт роста сети и привлечении новых покупателей. SFM обладает низким мультипликатором P/E для быстроразвивающейся компании – 11,85х, практически нулевой долговой нагрузкой, а также отличной рентабельностью капитала на уровне 28,5%. #SFM #обзор

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Sprouts Farmers Market – американская компания, владеющая одноимённой сетью супермаркетов, предлагающих своим клиентам только натуральную продукцию по низким ценам. Согласно заявлениям компании, более 90% её продукции является свободной от искусственных красителей, ароматизаторов, усилителей вкуса и синтетических ингредиентов. Компания также имеет собственный бренд, под которым выпускается около 2400 товаров.

Финансовые результаты Sprouts Farmers Market

На текущий момент, выручка за III кв. 2022 финансового года составила $1,51 млн, на 4,3% ниже аналогичного квартала прошлого года. Снижение связано с ростом инфляции в США, что привело к меньшему спросу на продукцию компании. Тем не менее, SFM удалось снизить операционные расходы на 10,8% – до $423,4 млн. Причиной тому стали более низкие расходы, связанные с COVID-19, и более низкие рыночные сборы, что в свою очередь, оказало существенную поддержку чистой прибыли компании, которая выросла на 6% год к году до – $63,9 млн.

Buyback Sprouts Farmers Market

3 марта 2021 г. руководством компании была утверждена новая программа обратного выкупа акций размером в $300 млн или же 9,2% от рыночной капитализации с датой экспирации 3 марта 2024 г. В этом квартале компания выкупила $50 млн акций или 1,5% от рыночной капитализации.

Комментарий

Сеть супермаркетов Sprouts Farmers Market обладает одним главным преимуществом перед своими конкурентами – цены на 20-30% ниже, чем в других супермаркетах. На данный момент компания успешно формирует бренд действительно натуральных продуктов. Однако есть и минусы: SFM зависит во многом от регионального развития штатов Калифорния, Техас, Аризона, Колорадо и Флорида. Компания подвержена колебаниям их экономики, и зависит не столько от экономической ситуации США, сколько от экономики отдельных штатов. Также компания подвержена сезонным флуктуациям выручки: максимум наблюдается в начале года, а к концу года выручка снижается больше всего, достигая минимумов.

С технической точки зрения, акции находятся в широком боковике с 2015 г. Положительные темпы роста выручки будут сохраняться ближайшие 5 лет, за счёт роста сети и привлечении новых покупателей. SFM обладает низким мультипликатором P/E для быстроразвивающейся компании – 11,85х, практически нулевой долговой нагрузкой, а также отличной рентабельностью капитала на уровне 28,5%. #SFM #обзор

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

💊Акции здравоохранения – защити своё здоровье и деньги

Один из защитных и устойчивых к рецессиям секторов — сектор здравоохранения. Это огромный сектор, в который входят: разработчики лекарственных препаратов, вакцин и генной терапии, поставщики медицинского оборудования и устройств, медицинская страховка, телемедицина и биотехнологии.

Доходы компаний, которые входят в данный сектор менее зависимы от экономических условий и внешних факторов. Одна из причин – это долгосрочный тренд, расходы на здравоохранение в США демонстрируют стабильный рост на протяжении 60 лет. Поэтому несмотря на экономические трудности, население не экономит на собственном здоровье.

Повышенный интерес к бумагам сектора здравоохранения объясняется не только усилением роста индустрии медицины в целом, но и стабильным спросом на медицинскую продукцию среди стареющей части населения.

В условиях ужесточения денежно-кредитной политики ФРС мы предпочитаем акции из сектора здравоохранения. Сейчас сектор привлекает не только своими защитными свойствами, а также справедливой оценкой и перспективами роста. В нашем стоимостном портфеле США данный сектор занимает более 15%. При этом, мы выбираем малоизвестные компании, которые защищены патентами, имеют высокие темпы роста, низкую долговую нагрузку и программу buyback. Совокупность данных критериев обеспечит нам высокую доходность, несмотря на высокую волатильность на рынке США и ожидаемый рост ставок в 2022 г.

💼Оформляйте подписку Finrange Premium и инвестируйте вместе с нами.

Один из защитных и устойчивых к рецессиям секторов — сектор здравоохранения. Это огромный сектор, в который входят: разработчики лекарственных препаратов, вакцин и генной терапии, поставщики медицинского оборудования и устройств, медицинская страховка, телемедицина и биотехнологии.

Доходы компаний, которые входят в данный сектор менее зависимы от экономических условий и внешних факторов. Одна из причин – это долгосрочный тренд, расходы на здравоохранение в США демонстрируют стабильный рост на протяжении 60 лет. Поэтому несмотря на экономические трудности, население не экономит на собственном здоровье.

Повышенный интерес к бумагам сектора здравоохранения объясняется не только усилением роста индустрии медицины в целом, но и стабильным спросом на медицинскую продукцию среди стареющей части населения.

В условиях ужесточения денежно-кредитной политики ФРС мы предпочитаем акции из сектора здравоохранения. Сейчас сектор привлекает не только своими защитными свойствами, а также справедливой оценкой и перспективами роста. В нашем стоимостном портфеле США данный сектор занимает более 15%. При этом, мы выбираем малоизвестные компании, которые защищены патентами, имеют высокие темпы роста, низкую долговую нагрузку и программу buyback. Совокупность данных критериев обеспечит нам высокую доходность, несмотря на высокую волатильность на рынке США и ожидаемый рост ставок в 2022 г.

💼Оформляйте подписку Finrange Premium и инвестируйте вместе с нами.

{kind=link}

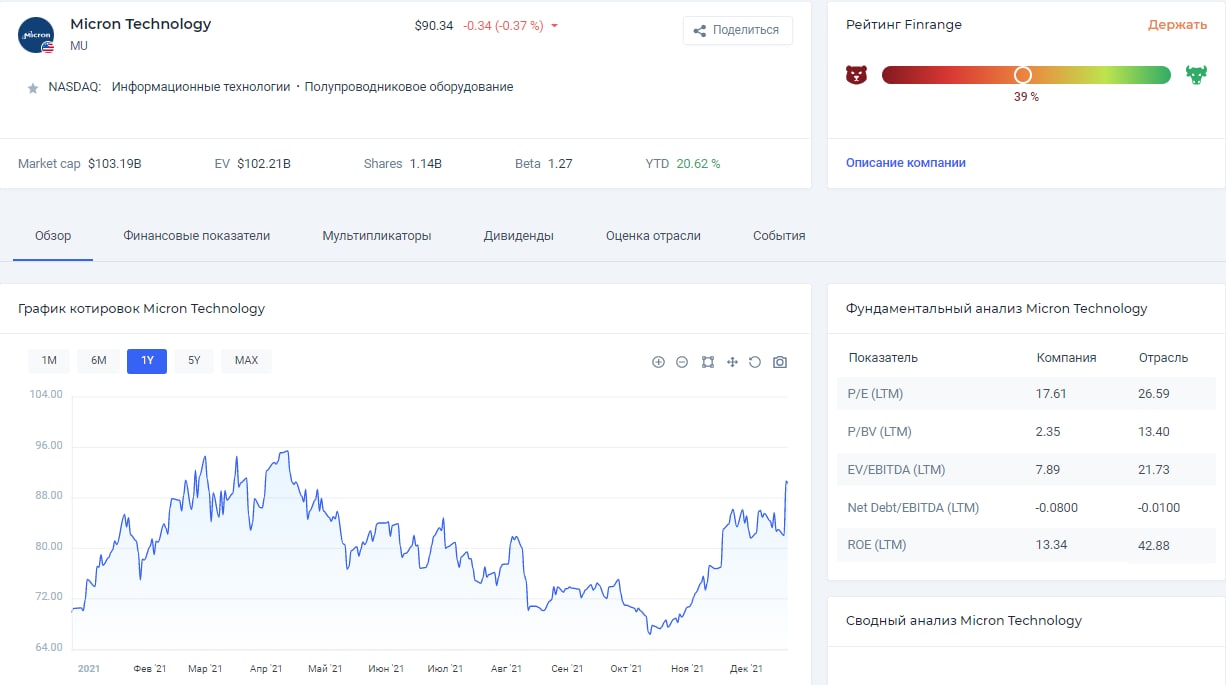

📱Финансовые результаты Micron за I кв. 2022 г. Растущий и дешёвый

Micron – американская транснациональная корпорация, известная своей полупроводниковой продукцией.

В I кв. 2022 финансового г. компания зафиксировала $7,69 млрд выручки, что на 33,27% больше аналогичного периода прошлого года. Прирост вызван широким распространением новых технологий по основным рынкам, а также увеличением мирового спроса на ИИ и 5G платформы, что, в свою очередь, стимулировало спрос на продукцию компании.

Чистая прибыль компании составила $2,31 млрд, изменение в 187% год к году, обусловленное эффектом низкой базы, вызванным жесткими карантинными ограничениями во время новой волны пандемии. Более того, сыграл роль тот факт, что рост выручки оказался значительно выше роста операционных расходов, который составил 7,4%. Свободный денежный поток компании составил $671 млн, против отрицательного годом ранее.

Дивиденды & обратный выкуп акций Micron

Совет директоров Micron 17 декабря 2021 г. объявил квартальный дивиденд размером в $0,10 на акцию, дивдоходность – 0,11%. Дата закрытия реестра назначена на 3 января 2022 г., последний день покупки акций – 30 декабря 2021 г. Помимо этого, компания за отчётный период выкупила своих акций размером в $259 млн или же 0,25% от рыночной капитализации.

Комментарий

Micron опубликовала сильные финансовые результаты, после которых акции открылись гэпом вверх на 10% и пошли в сторону исторических максимумов. Несмотря на такой рост, акции по-прежнему оцениваются дешевле аналогов.

Руководство компании сохраняет оптимистичные прогнозы на 2022 г., утверждая, что спрос на чипы Micron будет расти с развитием технологий ИИ и 5G и их более широкого распространения. Мы ожидаем дальнейший рост акций, с технической точки зрения, если акции пробьют уровень сопротивления могут двигаться дальше по инерции. Поэтому наблюдаем за уровнем $95 за акцию. #MU #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Micron – американская транснациональная корпорация, известная своей полупроводниковой продукцией.

В I кв. 2022 финансового г. компания зафиксировала $7,69 млрд выручки, что на 33,27% больше аналогичного периода прошлого года. Прирост вызван широким распространением новых технологий по основным рынкам, а также увеличением мирового спроса на ИИ и 5G платформы, что, в свою очередь, стимулировало спрос на продукцию компании.

Чистая прибыль компании составила $2,31 млрд, изменение в 187% год к году, обусловленное эффектом низкой базы, вызванным жесткими карантинными ограничениями во время новой волны пандемии. Более того, сыграл роль тот факт, что рост выручки оказался значительно выше роста операционных расходов, который составил 7,4%. Свободный денежный поток компании составил $671 млн, против отрицательного годом ранее.

Дивиденды & обратный выкуп акций Micron

Совет директоров Micron 17 декабря 2021 г. объявил квартальный дивиденд размером в $0,10 на акцию, дивдоходность – 0,11%. Дата закрытия реестра назначена на 3 января 2022 г., последний день покупки акций – 30 декабря 2021 г. Помимо этого, компания за отчётный период выкупила своих акций размером в $259 млн или же 0,25% от рыночной капитализации.

Комментарий

Micron опубликовала сильные финансовые результаты, после которых акции открылись гэпом вверх на 10% и пошли в сторону исторических максимумов. Несмотря на такой рост, акции по-прежнему оцениваются дешевле аналогов.

Руководство компании сохраняет оптимистичные прогнозы на 2022 г., утверждая, что спрос на чипы Micron будет расти с развитием технологий ИИ и 5G и их более широкого распространения. Мы ожидаем дальнейший рост акций, с технической точки зрения, если акции пробьют уровень сопротивления могут двигаться дальше по инерции. Поэтому наблюдаем за уровнем $95 за акцию. #MU #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

👍1

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

Forwarded from Finrange.com | Дмитрий Баженов

🎄Новогодняя распродажа на все продукты Finrange

Наша команда решила устроить финальную распродажу этого непростого года на сервис по анализу акций Finrange и Premium аналитику!

📲Finrange PRO – для тех, кто хочет быстро анализировать акции и самостоятельно принимать инвестиционные решения

Это платный тариф на сайте по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь, вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

Здесь два тарифа:

1 мес. - 990 руб. 💡

12 мес. - 5940 руб. 🔥 (выгода 50%)

👉Оформить подписку

💼Finrange Premium – для тех, кто не хочет самостоятельно искать инвестиционные идеи

Это закрытая аналитика в Telegram, где мы публикуем инвестиционные идеи на российском и американском рынках акций в рамках трёх инвестиционных портфелей: «Активный РФ», «Дивидендный РФ» и «Стоимостной США».

🎁На этом подарки не заканчиваются! Чтобы январские праздники вы провели продуктивно, 31 декабря мы готовим гайд по основным оценочным мультипликаторам, а также подробное описание актуальных инвестиционных идей на рынках РФ и США. Материалы будут в формате pdf, адаптированные под мобильный, чтобы вам было удобно читать)

Здесь есть три тарифа:

1 мес. - 1490 руб. 💡

6 мес. - 4670 руб. 😎 (выгода 47%)

12 мес. - 7790 руб. 🔥 (выгода 56%)

👉Оформить подписку

Время выгоды ограничено — только до 31 декабря! 🔥

Наша команда решила устроить финальную распродажу этого непростого года на сервис по анализу акций Finrange и Premium аналитику!

📲Finrange PRO – для тех, кто хочет быстро анализировать акции и самостоятельно принимать инвестиционные решения

Это платный тариф на сайте по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь, вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

Здесь два тарифа:

1 мес. - 990 руб. 💡

12 мес. - 5940 руб. 🔥 (выгода 50%)

👉Оформить подписку

💼Finrange Premium – для тех, кто не хочет самостоятельно искать инвестиционные идеи

Это закрытая аналитика в Telegram, где мы публикуем инвестиционные идеи на российском и американском рынках акций в рамках трёх инвестиционных портфелей: «Активный РФ», «Дивидендный РФ» и «Стоимостной США».

🎁На этом подарки не заканчиваются! Чтобы январские праздники вы провели продуктивно, 31 декабря мы готовим гайд по основным оценочным мультипликаторам, а также подробное описание актуальных инвестиционных идей на рынках РФ и США. Материалы будут в формате pdf, адаптированные под мобильный, чтобы вам было удобно читать)

Здесь есть три тарифа:

1 мес. - 1490 руб. 💡

6 мес. - 4670 руб. 😎 (выгода 47%)

12 мес. - 7790 руб. 🔥 (выгода 56%)

👉Оформить подписку

Время выгоды ограничено — только до 31 декабря! 🔥

{kind=link}

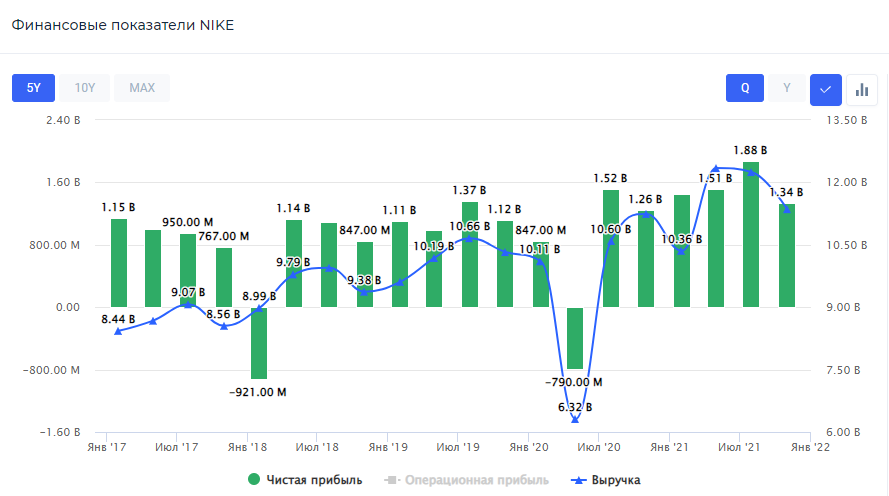

⚽️Финансовые результаты Nike за II кв. 2022 г. Проблемы с цепочками поставок сохраняются

Во II кв. 2022 финансового года выручка компании увеличилась на 1% по сравнению с аналогичным кварталом прошлого года и составила $11,36 млрд. На это повлияли два факта: сильный прирост выручки в Северной Америке в 12%, и компенсирующее его снижение выручки в Китае и странах Азии в сумме на 28%. Чистая прибыль компании составила $1,34 млрд, прирост 7% год к году. Увеличение обусловлено повышением валовой маржи, а также снижением налога на доход на 20%.

Дивиденды & обратный выкуп акций Nike

Nike выплачивает дивиденды на протяжении более 30 лет, темпы роста размера дивидендов средние – 12,2% за последние 5 лет. Совет директоров компании недавно увеличил квартальные дивиденды на 10,71% до $0,31, дивдоходность составила 0,18%.

Компания в текущем квартале провела buyback на общую сумму в $968 млн или 0,36% от текущей рыночной капитализации Nike. Выкуп акций был произведён в рамках программы от 2018 г. размером в $15 млрд, остаток, который на конец II кв. 2022 г. составлял $8,6 млрд.

Комментарий

Несмотря на то, что финансовые результаты Nike за II кв. 2022 финансового года превзошли ожидания аналитиков, дальнейшую судьбу компании нельзя назвать оптимистичной, так как она всё ещё испытывает сильные трудности в цепочках поставок из Азии. Компания сильно подвержена влиянию пандемии, так как основные производственные мощности сосредоточены именно в азиатских странах. Тем не менее, после публикации отчёта котировки Nike выросли за сутки на 6,1% и движутся в сторону исторического максимума. Мы считаем, что компания сможет преодолеть проблемы с поставками, если не наступит новая волна карантинных ограничений, которая, может быть вызвана новым-штаммом коронавируса. #NIKE #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Во II кв. 2022 финансового года выручка компании увеличилась на 1% по сравнению с аналогичным кварталом прошлого года и составила $11,36 млрд. На это повлияли два факта: сильный прирост выручки в Северной Америке в 12%, и компенсирующее его снижение выручки в Китае и странах Азии в сумме на 28%. Чистая прибыль компании составила $1,34 млрд, прирост 7% год к году. Увеличение обусловлено повышением валовой маржи, а также снижением налога на доход на 20%.

Дивиденды & обратный выкуп акций Nike

Nike выплачивает дивиденды на протяжении более 30 лет, темпы роста размера дивидендов средние – 12,2% за последние 5 лет. Совет директоров компании недавно увеличил квартальные дивиденды на 10,71% до $0,31, дивдоходность составила 0,18%.

Компания в текущем квартале провела buyback на общую сумму в $968 млн или 0,36% от текущей рыночной капитализации Nike. Выкуп акций был произведён в рамках программы от 2018 г. размером в $15 млрд, остаток, который на конец II кв. 2022 г. составлял $8,6 млрд.

Комментарий

Несмотря на то, что финансовые результаты Nike за II кв. 2022 финансового года превзошли ожидания аналитиков, дальнейшую судьбу компании нельзя назвать оптимистичной, так как она всё ещё испытывает сильные трудности в цепочках поставок из Азии. Компания сильно подвержена влиянию пандемии, так как основные производственные мощности сосредоточены именно в азиатских странах. Тем не менее, после публикации отчёта котировки Nike выросли за сутки на 6,1% и движутся в сторону исторического максимума. Мы считаем, что компания сможет преодолеть проблемы с поставками, если не наступит новая волна карантинных ограничений, которая, может быть вызвана новым-штаммом коронавируса. #NIKE #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

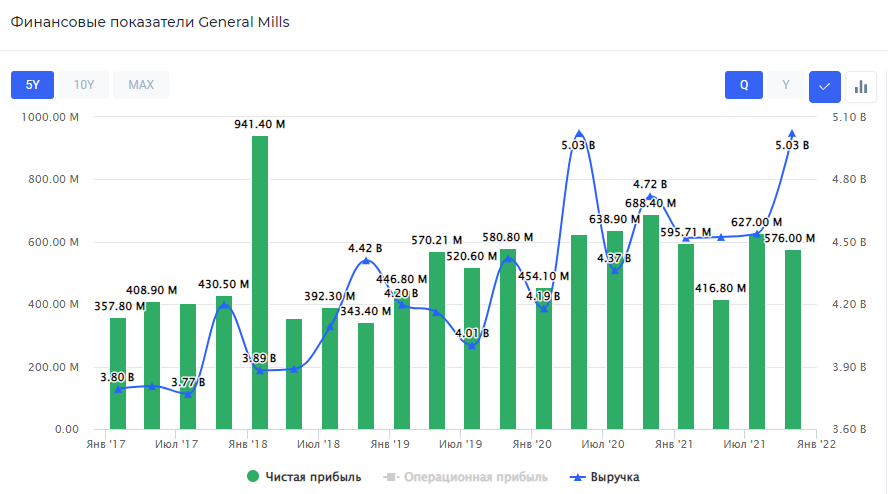

🧃Финансовые результаты General Mills за II кв. 2022 г. Себестоимость съела прибыль

General Mills – американская корпорация-производитель пищевых продуктов и товаров народного потребления.

В II кв. 2022 финансового года компания увеличила свою выручку на 6,46% – до $5,02 млрд, и превзошла консенсус-прогноз аналитиков. Основной причиной роста стало грамотное повышение общего уровня цен на продукцию компании, которое смогло частично отбить увеличившуюся стоимость продукции. При этом рост себестоимости и сбой в цепочке поставок привёл к снижению маржинальности General Mills. В результате, чистая прибыль на акцию составила $0,99, не достигнув прогнозов аналитиков – $1,05.

Дивиденды & обратный выкуп акций General Mills

General Mills более 30 лет стабильно выплачивает дивиденды. Ранее совет директоров компании рекомендовал квартальные дивиденды размером $0,51 на акцию. Текущая дивидендная доходность акций General Mills составляет 0,78%. Дата закрытия реестра для получения дивидендов назначена на 10 января 2022 г.

За отчётный период обратный выкуп акций компании составил $832,1 млн или 2% от текущей рыночной капитализации. Таким образом, buyback оказывает дополнительную поддержку котировкам General Mills.

Комментарий

Отчёт компании вышел смешанный, выручка оказалась выше ожиданий, а чистая прибыль снизалась, не дотянув до прогноза аналитиков. Высокая инфляция и сбои в цепочках поставок по-прежнему оказывают влияние на результаты General Mills. На фоне этого, акции упали на 4,1% после публикации отчёта.

При этом, менеджмент повысил прогноз по выручке на 2022 г. на 4-5% по сравнению с 1-3% ранее. Это связано с высоким спросом на закуски и выпечку на фоне бума домашнего приготовления пищи в условиях пандемии. Несмотря на это, мы сохраняем нейтральное отношение по поводу дальнейшей судьбы General Mills, так как компания всё ещё испытывает проблемы из-за роста цен на ресурсы и нехватки водителей. #GIS #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

General Mills – американская корпорация-производитель пищевых продуктов и товаров народного потребления.

В II кв. 2022 финансового года компания увеличила свою выручку на 6,46% – до $5,02 млрд, и превзошла консенсус-прогноз аналитиков. Основной причиной роста стало грамотное повышение общего уровня цен на продукцию компании, которое смогло частично отбить увеличившуюся стоимость продукции. При этом рост себестоимости и сбой в цепочке поставок привёл к снижению маржинальности General Mills. В результате, чистая прибыль на акцию составила $0,99, не достигнув прогнозов аналитиков – $1,05.

Дивиденды & обратный выкуп акций General Mills

General Mills более 30 лет стабильно выплачивает дивиденды. Ранее совет директоров компании рекомендовал квартальные дивиденды размером $0,51 на акцию. Текущая дивидендная доходность акций General Mills составляет 0,78%. Дата закрытия реестра для получения дивидендов назначена на 10 января 2022 г.

За отчётный период обратный выкуп акций компании составил $832,1 млн или 2% от текущей рыночной капитализации. Таким образом, buyback оказывает дополнительную поддержку котировкам General Mills.

Комментарий

Отчёт компании вышел смешанный, выручка оказалась выше ожиданий, а чистая прибыль снизалась, не дотянув до прогноза аналитиков. Высокая инфляция и сбои в цепочках поставок по-прежнему оказывают влияние на результаты General Mills. На фоне этого, акции упали на 4,1% после публикации отчёта.

При этом, менеджмент повысил прогноз по выручке на 2022 г. на 4-5% по сравнению с 1-3% ранее. Это связано с высоким спросом на закуски и выпечку на фоне бума домашнего приготовления пищи в условиях пандемии. Несмотря на это, мы сохраняем нейтральное отношение по поводу дальнейшей судьбы General Mills, так как компания всё ещё испытывает проблемы из-за роста цен на ресурсы и нехватки водителей. #GIS #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}