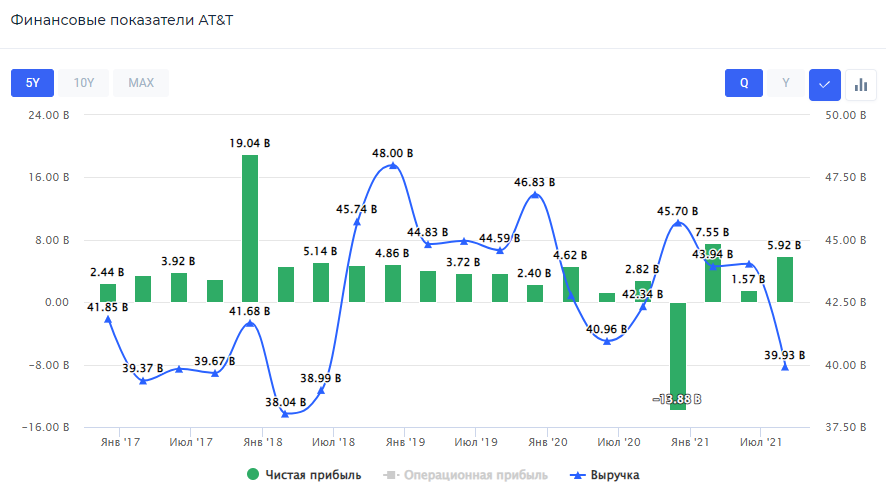

📡Финансовые результаты AT&T за III кв. 2021 г. Инвесторов не привлекает даже высокая дивдоходность

Общая выручка компании снизилась на 5,7% по сравнению с аналогичным кварталом 2020 г. и составила $39,9 млрд. Основная причина снижения доходов – это выделение подразделения спутникового телевидения в отдельную компанию.

Несмотря на это, чистая прибыль AT&T увеличилась на 98% по сравнению с III кв. 2020 г. – до $6,27 млрд. Такой существенный рост связан с неденежными статьями, в частности из-за переоценки пенсионных планов. Кроме этого, компания продала студию мобильных игр WarnerMedia Playdemic за $1,4 млрд. Таким образом, AT&T увеличила чистая прибыль на одну акцию AT&T до $0,87, что выше консенсус-прогноза в $0,78 на акцию.

Тем не менее, свободный денежный поток компании значительно сократился на 37,4% и составил $5,2 млрд, что может замедлить темпы роста дивидендных выплат. Это произошло на фоне снижения денежного потока от операций на 18,9%.

Дивиденды & обратный выкуп акций AT&T

Компания на протяжении 26 лет стабильно выплачивает дивиденды. Общая сумма дивидендов в 2021 г. составила $2,08 на одну акцию, а доходность закрепилась на примерном уровне в 7,3-7,7%.

Что касается обратного выкупа акций, в III кв. 2021 г. компания выкупила акций общей суммой в $471 млн или 0,15% от текущей рыночной капитализации. На текущей момент AT&T остаётся выкупить около 178 млн своих акций, что эквивалентно 2,47% от общего количества акций.

Комментарий

Несмотря на то, что компания опубликовала сильный квартальный отчёт, инвесторы всё же сомневаются в дальнейших перспективах, что в свою очередь находит отражение в котировках AT&T. Тем не мене, акции AT&T обладают высокой дивидендной доходностью, поэтому они идеально подойдут для долгосрочных инвесторов, ориентирующихся именно на получение высоких дивидендов. #T #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Общая выручка компании снизилась на 5,7% по сравнению с аналогичным кварталом 2020 г. и составила $39,9 млрд. Основная причина снижения доходов – это выделение подразделения спутникового телевидения в отдельную компанию.

Несмотря на это, чистая прибыль AT&T увеличилась на 98% по сравнению с III кв. 2020 г. – до $6,27 млрд. Такой существенный рост связан с неденежными статьями, в частности из-за переоценки пенсионных планов. Кроме этого, компания продала студию мобильных игр WarnerMedia Playdemic за $1,4 млрд. Таким образом, AT&T увеличила чистая прибыль на одну акцию AT&T до $0,87, что выше консенсус-прогноза в $0,78 на акцию.

Тем не менее, свободный денежный поток компании значительно сократился на 37,4% и составил $5,2 млрд, что может замедлить темпы роста дивидендных выплат. Это произошло на фоне снижения денежного потока от операций на 18,9%.

Дивиденды & обратный выкуп акций AT&T

Компания на протяжении 26 лет стабильно выплачивает дивиденды. Общая сумма дивидендов в 2021 г. составила $2,08 на одну акцию, а доходность закрепилась на примерном уровне в 7,3-7,7%.

Что касается обратного выкупа акций, в III кв. 2021 г. компания выкупила акций общей суммой в $471 млн или 0,15% от текущей рыночной капитализации. На текущей момент AT&T остаётся выкупить около 178 млн своих акций, что эквивалентно 2,47% от общего количества акций.

Комментарий

Несмотря на то, что компания опубликовала сильный квартальный отчёт, инвесторы всё же сомневаются в дальнейших перспективах, что в свою очередь находит отражение в котировках AT&T. Тем не мене, акции AT&T обладают высокой дивидендной доходностью, поэтому они идеально подойдут для долгосрочных инвесторов, ориентирующихся именно на получение высоких дивидендов. #T #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

👍1

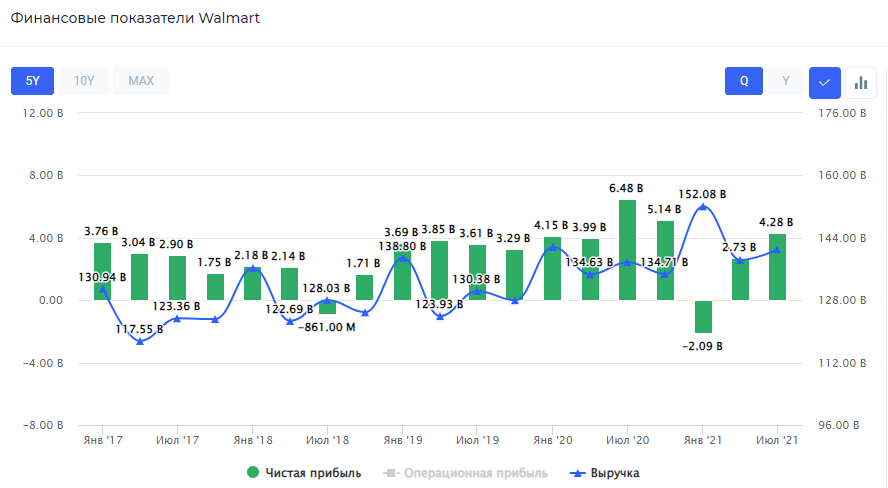

🛒Финансовые результаты Walmart за III кв.2021 г. Рост расходов ради будущего

В III кв. 2021 г. выручка компании выросла на 3,3% и составила $139 млрд, рост вызван повышением общего уровня продаж, цен и среднего чека. Несмотря на прирост по сравнению с аналогичным кварталом 2020 г., выручка снизилась на 1,4% по сравнению со II кв. 2021 г. по причине дефицита транспортных средств и сезонных изменений.

Тем не менее, прирост выручки едва успевает вслед за ростом операционных расходов, откуда вытекает ситуация стагнации операционной прибыли: её прирост в III кв. 2021 г. составил мизерные 0,2% – до $5,79 млрд.

Также стоит отметить, что Walmart понесла значительные убытки в связи с изменением суммы аннулированного долга. Её размер составил $2,4 млрд. Кроме этого компания потеряла чуть больше $0,4 млрд от изъятия капиталовложений. В связи с этим, чистая прибыль Walmart сократилась на 39,5% по сравнению с III кв. 2020 г.– до $3,1 млрд. Свободный денежный поток снизился на 53% – до $7,7 млрд.

Дивиденды & обратный выкуп акций Walmart

Компания по-прежнему продолжает медленно, но уверенно, наращивать сумму выплачиваемых дивидендов на протяжении 32 лет. В IV квартале Walmart объявила квартальные дивиденды в размере $0,55 за одну акцию. Текущая дивидендная доходность составляет 0,4%. Дата закрытия реестра для получения дивидендов назначена на 10 декабря 2021 г.

Стоит отметить, что компания в III кв. 2021 г. выкупила своих акций на общую сумму в $2,2 млрд – это 0,55% от текущей рыночной капитализации. В рамках программы обратного выкупа акций компании остаётся выкупить своих акций на сумму в $13,1 млрд или же 3,25% от текущей рыночной капитализации.

Комментарий

Результаты Walmart оказались лучше прогнозов аналитиков, произошёл весомый прирост как в количестве покупателей, так и в уровне цен продаваемой продукции на фоне инфляции. При этом, акции упали на отчёте, видимо инвесторам не понравились слова главы компании Дуга МакМиллона о том, что расходы компании, обусловленные, помимо прочего, дефицитом транспорта и рабочей силы, а также ростом цен на топливо, растут быстрее, чем Walmart успевает поднимать цены.

Мы же считаем, что в долгосрочной перспективе Walmart будет демонстрировать положительную динамику финпоказателей. В III кв. 2021 г. компании удалось нарастить долю рынка, а инвестиции сейчас принесут плоды в будущем по мере решения логистических проблем и общей нормализации ситуации в цепочках поставок. #WMT #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

В III кв. 2021 г. выручка компании выросла на 3,3% и составила $139 млрд, рост вызван повышением общего уровня продаж, цен и среднего чека. Несмотря на прирост по сравнению с аналогичным кварталом 2020 г., выручка снизилась на 1,4% по сравнению со II кв. 2021 г. по причине дефицита транспортных средств и сезонных изменений.

Тем не менее, прирост выручки едва успевает вслед за ростом операционных расходов, откуда вытекает ситуация стагнации операционной прибыли: её прирост в III кв. 2021 г. составил мизерные 0,2% – до $5,79 млрд.

Также стоит отметить, что Walmart понесла значительные убытки в связи с изменением суммы аннулированного долга. Её размер составил $2,4 млрд. Кроме этого компания потеряла чуть больше $0,4 млрд от изъятия капиталовложений. В связи с этим, чистая прибыль Walmart сократилась на 39,5% по сравнению с III кв. 2020 г.– до $3,1 млрд. Свободный денежный поток снизился на 53% – до $7,7 млрд.

Дивиденды & обратный выкуп акций Walmart

Компания по-прежнему продолжает медленно, но уверенно, наращивать сумму выплачиваемых дивидендов на протяжении 32 лет. В IV квартале Walmart объявила квартальные дивиденды в размере $0,55 за одну акцию. Текущая дивидендная доходность составляет 0,4%. Дата закрытия реестра для получения дивидендов назначена на 10 декабря 2021 г.

Стоит отметить, что компания в III кв. 2021 г. выкупила своих акций на общую сумму в $2,2 млрд – это 0,55% от текущей рыночной капитализации. В рамках программы обратного выкупа акций компании остаётся выкупить своих акций на сумму в $13,1 млрд или же 3,25% от текущей рыночной капитализации.

Комментарий

Результаты Walmart оказались лучше прогнозов аналитиков, произошёл весомый прирост как в количестве покупателей, так и в уровне цен продаваемой продукции на фоне инфляции. При этом, акции упали на отчёте, видимо инвесторам не понравились слова главы компании Дуга МакМиллона о том, что расходы компании, обусловленные, помимо прочего, дефицитом транспорта и рабочей силы, а также ростом цен на топливо, растут быстрее, чем Walmart успевает поднимать цены.

Мы же считаем, что в долгосрочной перспективе Walmart будет демонстрировать положительную динамику финпоказателей. В III кв. 2021 г. компании удалось нарастить долю рынка, а инвестиции сейчас принесут плоды в будущем по мере решения логистических проблем и общей нормализации ситуации в цепочках поставок. #WMT #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

{kind=link}

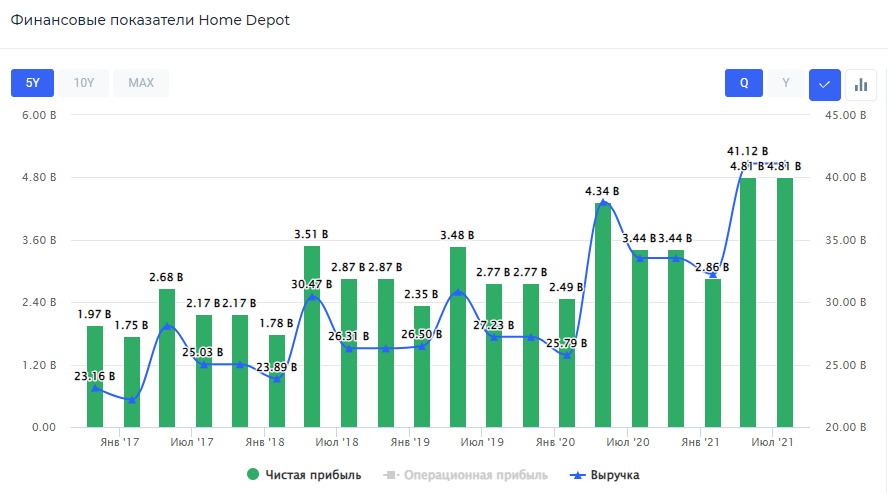

🛠Финансовые результаты Home Depot за III кв. 2021 г. Лучше ожиданий

The Home Depot – один из крупнейших мировых ритейлеров, специализирующийся на продаже стройматериалов и инструментов для ремонта.

Выручка компании выросла на 9,8% по сравнению с аналогичным кварталом прошлого года – до $36,8 млрд, превысив ожидания аналитиков. Главной причиной роста стал повышенный спрос потребителей на товары для дома на фоне строительного бума. Более того, данная тенденция не закончилась и продолжает положительно влиять на выручку компании.

На фоне высокого прироста выручки, а также относительного поддержания операционных расходов на прежнем уровне, увеличилась операционная прибыль. Она составила $5,8 млрд – прирост в 19,4% год к году. Чистая прибыль Home Depot также значительно выросла и зафиксировалась на уровне $4,13 млрд, что эквивалентно приросту в 20,3%. Свободный денежный поток компании составил $8,9 млрд, что практически равно показателям аналогичного квартала 2020 г.

Дивиденды & обратный выкуп акций HomeDepot

Компания на протяжении 32 лет стабильно выплачивает дивиденды. Средние темпы роста дивидендов Home Depot за 5 лет – 20,52%. Прогнозная годовая дивидендная доходность составляет 1,63%.

Помимо этого, компания также активно стимулирует обратный выкуп акций Home Depot. В III кв. 2021 г. было выкуплено акций общей суммой в $2,9 млрд или же 0,69% от текущей рыночной капитализации.

Комментарий

Home Depot опубликовала сильный квартальный отчёт, после которого акции компании выросли на 4%. Текущие тенденции играют на руку компании, позволяя ей свободно маневрировать в своей отрасли.

Home Depot продолжает активно возвращать инвестиции акционерам, выкупая акции и активно наращивая сумму дивидендов, что стимулирует дополнительный рост котировок. Мы считаем, что акции Home Depot подходят для дивидендных инвесторов, ищущих стабильные компании. #HD #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

The Home Depot – один из крупнейших мировых ритейлеров, специализирующийся на продаже стройматериалов и инструментов для ремонта.

Выручка компании выросла на 9,8% по сравнению с аналогичным кварталом прошлого года – до $36,8 млрд, превысив ожидания аналитиков. Главной причиной роста стал повышенный спрос потребителей на товары для дома на фоне строительного бума. Более того, данная тенденция не закончилась и продолжает положительно влиять на выручку компании.

На фоне высокого прироста выручки, а также относительного поддержания операционных расходов на прежнем уровне, увеличилась операционная прибыль. Она составила $5,8 млрд – прирост в 19,4% год к году. Чистая прибыль Home Depot также значительно выросла и зафиксировалась на уровне $4,13 млрд, что эквивалентно приросту в 20,3%. Свободный денежный поток компании составил $8,9 млрд, что практически равно показателям аналогичного квартала 2020 г.

Дивиденды & обратный выкуп акций HomeDepot

Компания на протяжении 32 лет стабильно выплачивает дивиденды. Средние темпы роста дивидендов Home Depot за 5 лет – 20,52%. Прогнозная годовая дивидендная доходность составляет 1,63%.

Помимо этого, компания также активно стимулирует обратный выкуп акций Home Depot. В III кв. 2021 г. было выкуплено акций общей суммой в $2,9 млрд или же 0,69% от текущей рыночной капитализации.

Комментарий

Home Depot опубликовала сильный квартальный отчёт, после которого акции компании выросли на 4%. Текущие тенденции играют на руку компании, позволяя ей свободно маневрировать в своей отрасли.

Home Depot продолжает активно возвращать инвестиции акционерам, выкупая акции и активно наращивая сумму дивидендов, что стимулирует дополнительный рост котировок. Мы считаем, что акции Home Depot подходят для дивидендных инвесторов, ищущих стабильные компании. #HD #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

👔📈Рейтинг акций США: ТОП инсайдерских покупок среди менеджмента и акционеров🇺🇸

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Peloton Interactive #PTON.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Peloton Interactive #PTON.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

{kind=link}

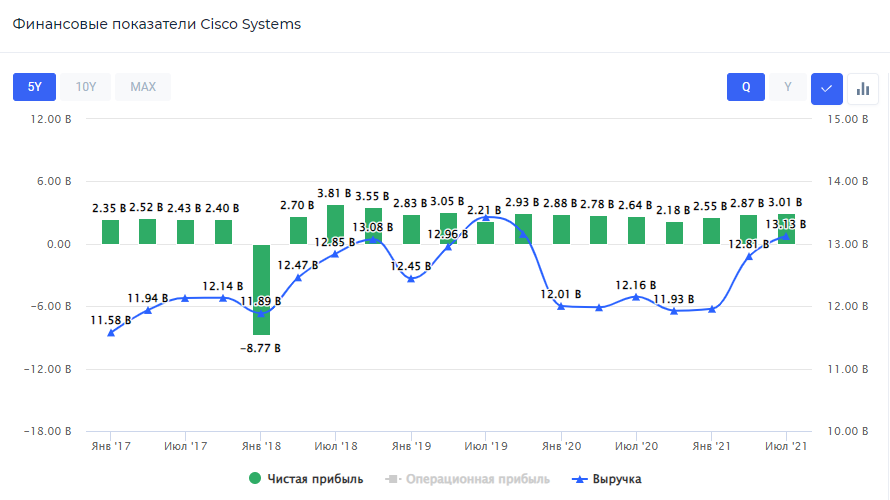

☎️Финансовые результаты Cisco Systems за I кв. 2022 г. Тревожное будущее

Cisco Systems – американская компания международного уровня, занимающаяся производством и поставками сетевого оборудования.

Выручка компании составила $12,9 млрд, увеличившись на 8,9% по сравнению с I кв. 2021 г. Основной рост связан с увеличением продаж товаров. Прирост по сегментам товаров был наиболее весомым среди продукции охранного сектора и гибких сетей.

В I кв. 2022 г. снизился уровень операционных расходов на 8% год к году – до $4,62 млрд. Причиной стал эффект высокой базы в прошлого года из-за расходов на пенсию общей суммой в $600 млн направленных на программы добровольного досрочного выхода на пенсию.

На фоне этого, чистая прибыль компании значительно увеличилась в I кв. финансового 2022 г. Прирост составил 37% – до $3 млрд по сравнению с $2,2 млрд в прошлом году. При этом, скорректированная на расходы на реструктуризацию чистая прибыль выросла на 8% – до $3,5 млрд. Показатель скорректированной чистой прибыли на одну акцию увеличился аналогично на 8% и составил $0,82, что выше консенсус-прогнозов аналитиков на 1,2%.

Денежный поток от операций уменьшился на 16% по сравнению с показателями 2021 финансового года и составил $3,4 млрд за счёт рост инвестиций в трансформацию бизнеса.

Дивиденды & обратный выкуп акций Cisco Systems

Компания на протяжении 10 лет стабильно выплачивает дивиденды, уверенно наращивая их сумму. За последние 5 лет дивиденды Cisco Systems выросли на 74,39%. Прогнозная годовая дивидендная доходность составляет 2,77%.

Помимо этого, компания выкупила своих акций на сумму в $256 млн, что равно 0,1% от текущей рыночной капитализации. Соответственно программе обратного выкупа акций, не имеющей сроков, компании остаётся выкупить ещё $7,7 млрд – 3,19% от рыночной капитализации.

Комментарий

Cisco Systems опубликовала сильный отчет, но прогнозы на следующий квартал и полугодие заставляют напрячься. Во II кв. 2022 финансового г. ожидается прирост выручки от 4,5% до 6,5%, ниже прогнозов аналитиков. Также руководство компании заявило, что задержки и сокращения в поставках сильно отразятся во втором полугодии – это в свою очередь может повлиять на финпоказатели.

С фундаментальной точки зрения, компания выглядит лучше аналогов, но динамика акций может снижаться вслед за понижением прогнозов. В связи с этим, считаем нецелесообразным покупать акции по текущим ценам. #CSCO #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Cisco Systems – американская компания международного уровня, занимающаяся производством и поставками сетевого оборудования.

Выручка компании составила $12,9 млрд, увеличившись на 8,9% по сравнению с I кв. 2021 г. Основной рост связан с увеличением продаж товаров. Прирост по сегментам товаров был наиболее весомым среди продукции охранного сектора и гибких сетей.

В I кв. 2022 г. снизился уровень операционных расходов на 8% год к году – до $4,62 млрд. Причиной стал эффект высокой базы в прошлого года из-за расходов на пенсию общей суммой в $600 млн направленных на программы добровольного досрочного выхода на пенсию.

На фоне этого, чистая прибыль компании значительно увеличилась в I кв. финансового 2022 г. Прирост составил 37% – до $3 млрд по сравнению с $2,2 млрд в прошлом году. При этом, скорректированная на расходы на реструктуризацию чистая прибыль выросла на 8% – до $3,5 млрд. Показатель скорректированной чистой прибыли на одну акцию увеличился аналогично на 8% и составил $0,82, что выше консенсус-прогнозов аналитиков на 1,2%.

Денежный поток от операций уменьшился на 16% по сравнению с показателями 2021 финансового года и составил $3,4 млрд за счёт рост инвестиций в трансформацию бизнеса.

Дивиденды & обратный выкуп акций Cisco Systems

Компания на протяжении 10 лет стабильно выплачивает дивиденды, уверенно наращивая их сумму. За последние 5 лет дивиденды Cisco Systems выросли на 74,39%. Прогнозная годовая дивидендная доходность составляет 2,77%.

Помимо этого, компания выкупила своих акций на сумму в $256 млн, что равно 0,1% от текущей рыночной капитализации. Соответственно программе обратного выкупа акций, не имеющей сроков, компании остаётся выкупить ещё $7,7 млрд – 3,19% от рыночной капитализации.

Комментарий

Cisco Systems опубликовала сильный отчет, но прогнозы на следующий квартал и полугодие заставляют напрячься. Во II кв. 2022 финансового г. ожидается прирост выручки от 4,5% до 6,5%, ниже прогнозов аналитиков. Также руководство компании заявило, что задержки и сокращения в поставках сильно отразятся во втором полугодии – это в свою очередь может повлиять на финпоказатели.

С фундаментальной точки зрения, компания выглядит лучше аналогов, но динамика акций может снижаться вслед за понижением прогнозов. В связи с этим, считаем нецелесообразным покупать акции по текущим ценам. #CSCO #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

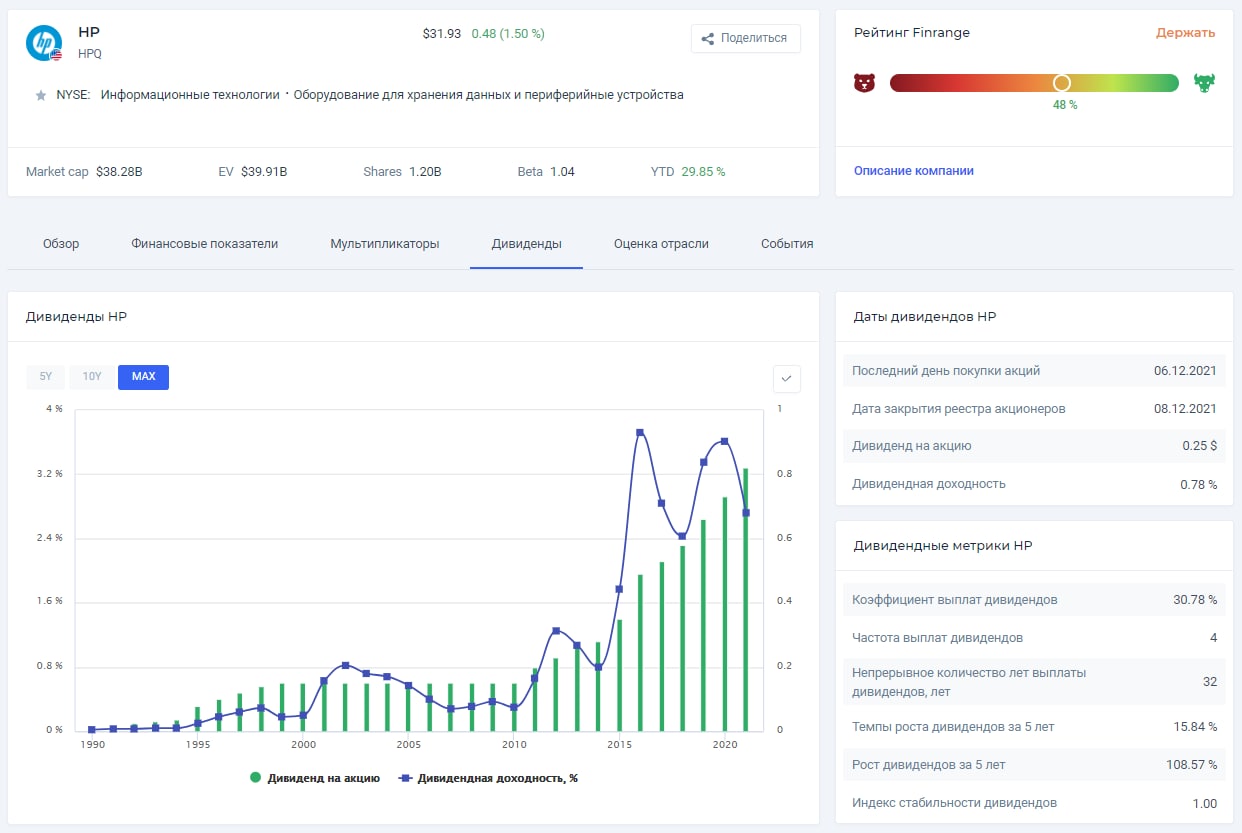

💻Финансовые результаты HP Inc. за IV кв. 2021 г. Доходность акций составила +25%

Выручка HP выросла на 9,4% по сравнению с аналогичным периодом прошлого года – до $16,7 млрд. Увеличение выручки обусловлено ростом продаж персональных компьютеров на 13%, печати на 1%. Основной рост пришёлся на коммерческие продажи, как мы и прогнозировали.

В результате, чистая прибыль увеличилась на 29% – до $1,1 млрд. Дополнительный положительный эффект на прибыль оказали налоговые поступления в конце финансового года. Таким образом, на фоне роста прибыли и выкупа акций HP, чистая прибыль на акцию составила $2,71, увеличившись на 453%.

Дивиденды & обратный выкуп акций HP Inc.

За отчётный квартал компания вернула акционерам $2 млрд в виде выкупа акций и дивидендов. Напомним, 16 ноября совет директоров HP рекомендовал увеличить квартальные дивиденды на 29% – до $0,25. Текущая дивидендная доходность акций составляет 0,8%. Дата закрытия реестра для получения дивидендов назначена на 8 декабря 2021 г. Прогнозная годовая дивдоходность составляет 3,2%.

Комментарий

💼HP опубликовала сильные финансовые результаты за IV кв. 2021 г. Результаты превзошли ожидания аналитиков, кроме этого, компания повысила прогнозы на 2022 г. На фоне вышеперечисленного, акции дошли до нашего целевого ориентира - $35 за акцию. Таким образом, доходность позиции составила +25%. Мы приняли решение зафиксировать только 50% позиции и оставить акции HP в стоимостном портфеле. #HPQ #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Выручка HP выросла на 9,4% по сравнению с аналогичным периодом прошлого года – до $16,7 млрд. Увеличение выручки обусловлено ростом продаж персональных компьютеров на 13%, печати на 1%. Основной рост пришёлся на коммерческие продажи, как мы и прогнозировали.

В результате, чистая прибыль увеличилась на 29% – до $1,1 млрд. Дополнительный положительный эффект на прибыль оказали налоговые поступления в конце финансового года. Таким образом, на фоне роста прибыли и выкупа акций HP, чистая прибыль на акцию составила $2,71, увеличившись на 453%.

Дивиденды & обратный выкуп акций HP Inc.

За отчётный квартал компания вернула акционерам $2 млрд в виде выкупа акций и дивидендов. Напомним, 16 ноября совет директоров HP рекомендовал увеличить квартальные дивиденды на 29% – до $0,25. Текущая дивидендная доходность акций составляет 0,8%. Дата закрытия реестра для получения дивидендов назначена на 8 декабря 2021 г. Прогнозная годовая дивдоходность составляет 3,2%.

Комментарий

💼HP опубликовала сильные финансовые результаты за IV кв. 2021 г. Результаты превзошли ожидания аналитиков, кроме этого, компания повысила прогнозы на 2022 г. На фоне вышеперечисленного, акции дошли до нашего целевого ориентира - $35 за акцию. Таким образом, доходность позиции составила +25%. Мы приняли решение зафиксировать только 50% позиции и оставить акции HP в стоимостном портфеле. #HPQ #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

Forwarded from Finrange.com | Дмитрий Баженов

🔥Black Friday в Finrange продолжается: 50% скидка на годовую подписку🔥

Сервис аналитики Finrange дарит скидку на годовую подписку: вы платите всего 5940 рублей или 495 рублей в месяц 💥

После оплаты вы получите доступ к расширенному функционалу и базе из более 60 000 компаний:

✔️ Скринер акций — поиск инвестиционных идей

Скринер перебирает акции по разным показателям — например, мультипликатору P/E, динамике роста, рентабельности капитала и даже дивидендам. Достаточно выбрать страну, биржу, сектор и проверить, стоит инвестировать или нет в данные акции.

✔️ Карточки компаний — быстрый анализ компаний

Карточки отражают финансовые показатели, мультипликаторы и дивиденды по разным компаниям. Можно просмотреть информацию в виде графиков, чтобы наглядно оценить рост или спад показателей за пять, десять лет или весь период.

✔️ Отраслевой анализ — конкурентный анализ компаний

Данный анализ показывает финансовые показатели компании и сравнивает их с аналогами. Так, вы можете наглядно оценить конкурентное преимущество компании.

✔️ Дивидендный календарь — информация о дивидендах

В календаре можно просмотреть размер дивидендов, период выплат или доходность. Причем вы можете выбрать страну и следить за зарубежными компаниями или остановиться только на российских.

✔️ Календарь событий — списки корпоративных событий

Можно следить за событиями среди американских и российских компаний. Например, вы узнаете, когда проходят советы директоров и собрания акционеров, и никогда не пропустите публикации финансовых отчётов.

Если вы не успели купить подписку раньше — оформите ее сейчас с 50% скидкой и присоединяйтесь к Finrange 🤝

‼️Чёрная пятница действует только до 26 ноября 2021 г.

P.S.: Если у вас есть вопросы, вы можете задать их @investor_72

Сервис аналитики Finrange дарит скидку на годовую подписку: вы платите всего 5940 рублей или 495 рублей в месяц 💥

После оплаты вы получите доступ к расширенному функционалу и базе из более 60 000 компаний:

✔️ Скринер акций — поиск инвестиционных идей

Скринер перебирает акции по разным показателям — например, мультипликатору P/E, динамике роста, рентабельности капитала и даже дивидендам. Достаточно выбрать страну, биржу, сектор и проверить, стоит инвестировать или нет в данные акции.

✔️ Карточки компаний — быстрый анализ компаний

Карточки отражают финансовые показатели, мультипликаторы и дивиденды по разным компаниям. Можно просмотреть информацию в виде графиков, чтобы наглядно оценить рост или спад показателей за пять, десять лет или весь период.

✔️ Отраслевой анализ — конкурентный анализ компаний

Данный анализ показывает финансовые показатели компании и сравнивает их с аналогами. Так, вы можете наглядно оценить конкурентное преимущество компании.

✔️ Дивидендный календарь — информация о дивидендах

В календаре можно просмотреть размер дивидендов, период выплат или доходность. Причем вы можете выбрать страну и следить за зарубежными компаниями или остановиться только на российских.

✔️ Календарь событий — списки корпоративных событий

Можно следить за событиями среди американских и российских компаний. Например, вы узнаете, когда проходят советы директоров и собрания акционеров, и никогда не пропустите публикации финансовых отчётов.

Если вы не успели купить подписку раньше — оформите ее сейчас с 50% скидкой и присоединяйтесь к Finrange 🤝

‼️Чёрная пятница действует только до 26 ноября 2021 г.

P.S.: Если у вас есть вопросы, вы можете задать их @investor_72

{kind=link}

📈Акции Moderna +43,8% за 10 дней

Сегодня котировки компании растут более чем на 20% на фоне новостей о новом штамме коронавируса из Африки, который по мнению ВОЗ может представлять опасность.

Реакция многих стран в виде закрытия авиасообщения не заставила себя ждать. В связи с этим, мы наблюдаем обвал цен на нефтяном рынке и распродажи на финансовых рынках по всему миру. Тем временем бенефициары коронавируса, такие компании, как Pfizer, Moderna и Quidel - растут. Таким образом, акции Moderna преодолели наш целевой ориентир – $300.

Комментарий

В связи с этим, мы приняли закрыть полностью позицию по $332 в стоимостном портфеле США. Скорее всего будет возможность вернуться ниже, а сейчас мы забираем прибыль в +43,8% за 10 дней.

Напомним: Если коротко, то мы покупали, потому что считали, реакция на выход препаратов чрезмерная, таблетки от Covid-19 ещё долгое время не смогут заменить вакцины. Тем временем, Moderna расширила заявку на одобрение вакцины в Европе на детей 6-11 лет, решение по которой примут до конца текущего года. Также Moderna получила от Канады одобрение на бустер и подала заявку на одобрение бустера в Японии.

С технической точки зрения, котировки тогда отскакивали от восходящей линии тренда на дневном графике. С фундаментальной точки зрения, учитывая падение акций и будущие перспективы компании, Moderna оценена дёшево. Форвардный мультипликатор P/E оценивается на уровне 8,75х. #MRNA

💼Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

Сегодня котировки компании растут более чем на 20% на фоне новостей о новом штамме коронавируса из Африки, который по мнению ВОЗ может представлять опасность.

Реакция многих стран в виде закрытия авиасообщения не заставила себя ждать. В связи с этим, мы наблюдаем обвал цен на нефтяном рынке и распродажи на финансовых рынках по всему миру. Тем временем бенефициары коронавируса, такие компании, как Pfizer, Moderna и Quidel - растут. Таким образом, акции Moderna преодолели наш целевой ориентир – $300.

Комментарий

В связи с этим, мы приняли закрыть полностью позицию по $332 в стоимостном портфеле США. Скорее всего будет возможность вернуться ниже, а сейчас мы забираем прибыль в +43,8% за 10 дней.

Напомним: Если коротко, то мы покупали, потому что считали, реакция на выход препаратов чрезмерная, таблетки от Covid-19 ещё долгое время не смогут заменить вакцины. Тем временем, Moderna расширила заявку на одобрение вакцины в Европе на детей 6-11 лет, решение по которой примут до конца текущего года. Также Moderna получила от Канады одобрение на бустер и подала заявку на одобрение бустера в Японии.

С технической точки зрения, котировки тогда отскакивали от восходящей линии тренда на дневном графике. С фундаментальной точки зрения, учитывая падение акций и будущие перспективы компании, Moderna оценена дёшево. Форвардный мультипликатор P/E оценивается на уровне 8,75х. #MRNA

💼Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

{kind=link}

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

{kind=link}

👔📈Рейтинг акций США: ТОП инсайдерских покупок среди менеджмента и акционеров🇺🇸

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Asana Inc ASAN.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Asana Inc ASAN.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

{kind=link}

Finrange.com | сервис для инвесторов pinned «📅Главные корпоративные события этой недели в США Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора! —————————————————— Используйте → Дивидендный календарь | Скринер акций…»

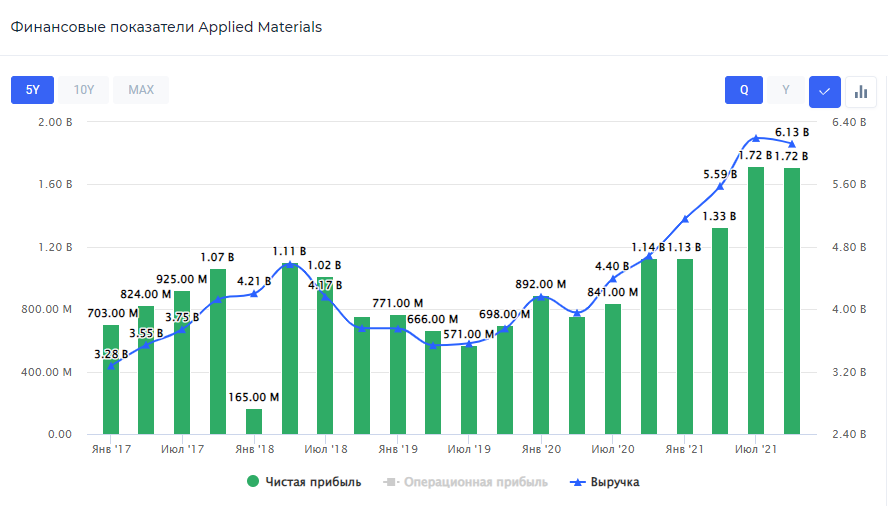

🖥Финансовые результаты Applied Materials за IV кв. 2021 г.

Applied Materials – американская компания, поставляющая оборудование, программное обеспечение и услуги по производству полупроводниковых микросхем в областях электроники, плоскопанельных дисплеев, смартфонов, телевизоров и техники, работающей за счет солнечной энергии. Крупнейшими заказчиками компании являются Samsung, TSMC и Intel.

Выручка компании увеличилась на 30,61% по сравнению с аналогичным периодом прошлого года и составила $6,12 млрд. Больше всего рост выручки пришёлся в сегменте производства полупроводниковых систем на 40,29% – до $4,3 млрд. Тем не менее, общий уровень выручки зафиксировался на минимальном допустимом уровне, что связано с серьёзными затруднениями в цепочках поставок, вызванными пандемией COVID-19.

Уровень операционных расходов увеличился на 9,9%, составив $931 млн в IV кв. 2021 г., однако это несильно повлияло на операционную прибыль. На фоне этого и отсутствия прочих крупных издержек, компания увеличила свою чистую прибыль на 51,37% по сравнению с IV кв. 2020 г.

Тем не менее, свободный денежный поток компании составил $942 млн, что на 18% меньше, чем показатели прошлого года. Основной причиной стало значительное увеличение капитальных затрат.

Дивиденды & обратный выкуп акций Applied Materials

Компания 16 лет стабильно выплачивает дивиденды, постепенно увеличивая их размер. В IV кв. 2021 г. размер дивиденда составил $0,24 на акцию. Дата закрытия реестра для получения дивидендов назначена на 26 ноября 2021 г. Прогнозируемая годовая дивдоходность составляет 0,68%.

Кроме этого, компания активно занимается обратным выкупом акций. В IV кв. 2021 г. было выкуплено акций на общую сумму в $1,5 млрд, что эквивалентно 1,1%. Таким образом, Applied Materials за год выкупила акций на сумму $3,75 млрд или 2,75% от текущей рыночной капитализации.

Комментарий

Несмотря на существенный рост показателей, результаты Applied Materials оказались ниже консенсус-прогнозов Уолл-Стрит. Тем не менее, акции компании сейчас находятся на уровне близком к историческому максимуму, компания продолжает наращивать и оптимизировать производство, чтобы быть более гибкой.

Спрос на полупроводниковые микросхемы продолжает расти, а рынок стабильно расширяется с развитием новых технологий. При этом, руководство выделяет значительные задержки в поставках, как основную проблему. С решением этих проблем, рост показателей может ускориться. Интереснее смотрятся такие компании, как Lam Research и KLA Corporation. #AMAT #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Applied Materials – американская компания, поставляющая оборудование, программное обеспечение и услуги по производству полупроводниковых микросхем в областях электроники, плоскопанельных дисплеев, смартфонов, телевизоров и техники, работающей за счет солнечной энергии. Крупнейшими заказчиками компании являются Samsung, TSMC и Intel.

Выручка компании увеличилась на 30,61% по сравнению с аналогичным периодом прошлого года и составила $6,12 млрд. Больше всего рост выручки пришёлся в сегменте производства полупроводниковых систем на 40,29% – до $4,3 млрд. Тем не менее, общий уровень выручки зафиксировался на минимальном допустимом уровне, что связано с серьёзными затруднениями в цепочках поставок, вызванными пандемией COVID-19.

Уровень операционных расходов увеличился на 9,9%, составив $931 млн в IV кв. 2021 г., однако это несильно повлияло на операционную прибыль. На фоне этого и отсутствия прочих крупных издержек, компания увеличила свою чистую прибыль на 51,37% по сравнению с IV кв. 2020 г.

Тем не менее, свободный денежный поток компании составил $942 млн, что на 18% меньше, чем показатели прошлого года. Основной причиной стало значительное увеличение капитальных затрат.

Дивиденды & обратный выкуп акций Applied Materials

Компания 16 лет стабильно выплачивает дивиденды, постепенно увеличивая их размер. В IV кв. 2021 г. размер дивиденда составил $0,24 на акцию. Дата закрытия реестра для получения дивидендов назначена на 26 ноября 2021 г. Прогнозируемая годовая дивдоходность составляет 0,68%.

Кроме этого, компания активно занимается обратным выкупом акций. В IV кв. 2021 г. было выкуплено акций на общую сумму в $1,5 млрд, что эквивалентно 1,1%. Таким образом, Applied Materials за год выкупила акций на сумму $3,75 млрд или 2,75% от текущей рыночной капитализации.

Комментарий

Несмотря на существенный рост показателей, результаты Applied Materials оказались ниже консенсус-прогнозов Уолл-Стрит. Тем не менее, акции компании сейчас находятся на уровне близком к историческому максимуму, компания продолжает наращивать и оптимизировать производство, чтобы быть более гибкой.

Спрос на полупроводниковые микросхемы продолжает расти, а рынок стабильно расширяется с развитием новых технологий. При этом, руководство выделяет значительные задержки в поставках, как основную проблему. С решением этих проблем, рост показателей может ускориться. Интереснее смотрятся такие компании, как Lam Research и KLA Corporation. #AMAT #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

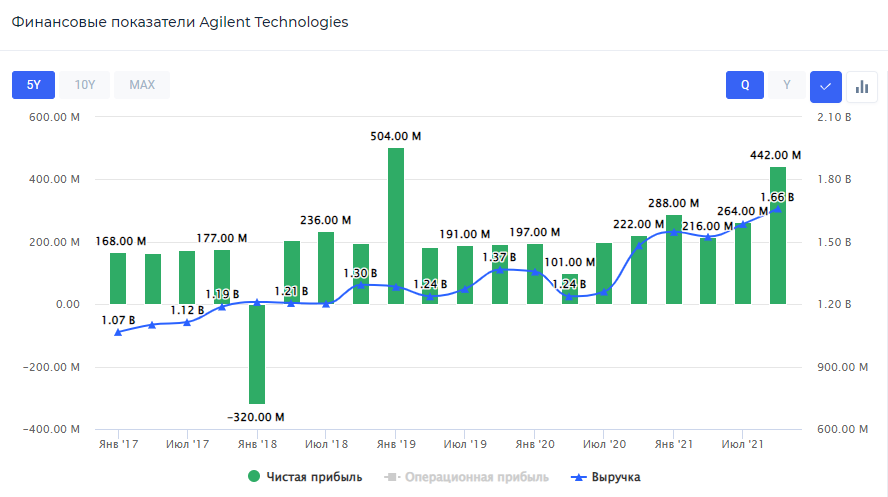

🔬Финансовые результаты Agilent Technologies за IV кв. 2021 г. Лучше прогнозов

Agilent Technologies – американская компания, производящая измерительное, электронно-медицинское оборудование большинство продуктовых линеек были разработаны совместно с компанией HP.

В IV кв. 2021 г. выручка компании увеличилась на 12% по сравнению с аналогичным периодом 2020 г. и составила $1,66 млрд, превзойдя консенсус-прогнозы аналитиков на 12,92%. Основными драйверами роста стали продолжающийся рост фармацевтической и биофармацевтической отраслей совместно с более высокими результатами рынка клинико-диагностических лабораторий.

В отчётном квартале Agilent Technologies увеличила чистую прибыль почти в 2 раза – до $442 млн. Скорректированная на дополнительную прибыль от долевых ценных бумаг, а также на амортизацию нематериальных активов чистая прибыль составила $368 млн, что равносильно приросту в 20,65% год к году.

Рост прибыли связан с существенным увеличением выручки на фоне сдержанного роста операционных расходов, а также продолжающимся ростом спроса на продукцию и сервисы компании. Свободный денежный поток Agilent Technologies в IV кв. 2021 г. составил $380 млн, тем самым показав рекордный FCF за последний квартал года.

Дивиденды & обратный выкуп акций Agilent Technologies

Компания стабильно выплачивает дивиденды на протяжении 9 лет. В ноябре совет директоров Agilent Technologies рекомендовал дивиденды в размере $0,21 на акцию. Последний день покупки акций – 31 декабря 2021 г., дата закрытия реестра – 4 января 2022 г.

Также в IV кв. 2021 г. компания выкупила акций общей суммой в $136 млн, что эквивалентно 0,25% от текущей рыночной капитализации. Сумма выкупленных акций за 2021 г. составила $1 млрд или же 1,8% от рыночной капитализации.

Комментарий

Компания завершила финансовый 2021 г. сильным IV кв., заявив о показателях, которые превзошли консенсус-прогнозы. Также Agilent Technologies получила одобрение от FDA на новое оборудование и заключила контракт с Visiopharm, новым дистрибьютором стал Avantor. Всё это позволяет компании оставаться конкурентоспособной на международном рынке.

Хотим отметь, что компания обладает более низкой долговой нагрузкой по сравнению с конкурентами, однако мультипликатор P/E находится на уровне в 45,91х, что значительно выше среднего по отрасли – 38,03х. Тем не менее, руководство компании видит перспективы, в связи с чем, делает оптимистичные прогнозы на 2022 г. #A #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Agilent Technologies – американская компания, производящая измерительное, электронно-медицинское оборудование большинство продуктовых линеек были разработаны совместно с компанией HP.

В IV кв. 2021 г. выручка компании увеличилась на 12% по сравнению с аналогичным периодом 2020 г. и составила $1,66 млрд, превзойдя консенсус-прогнозы аналитиков на 12,92%. Основными драйверами роста стали продолжающийся рост фармацевтической и биофармацевтической отраслей совместно с более высокими результатами рынка клинико-диагностических лабораторий.

В отчётном квартале Agilent Technologies увеличила чистую прибыль почти в 2 раза – до $442 млн. Скорректированная на дополнительную прибыль от долевых ценных бумаг, а также на амортизацию нематериальных активов чистая прибыль составила $368 млн, что равносильно приросту в 20,65% год к году.

Рост прибыли связан с существенным увеличением выручки на фоне сдержанного роста операционных расходов, а также продолжающимся ростом спроса на продукцию и сервисы компании. Свободный денежный поток Agilent Technologies в IV кв. 2021 г. составил $380 млн, тем самым показав рекордный FCF за последний квартал года.

Дивиденды & обратный выкуп акций Agilent Technologies

Компания стабильно выплачивает дивиденды на протяжении 9 лет. В ноябре совет директоров Agilent Technologies рекомендовал дивиденды в размере $0,21 на акцию. Последний день покупки акций – 31 декабря 2021 г., дата закрытия реестра – 4 января 2022 г.

Также в IV кв. 2021 г. компания выкупила акций общей суммой в $136 млн, что эквивалентно 0,25% от текущей рыночной капитализации. Сумма выкупленных акций за 2021 г. составила $1 млрд или же 1,8% от рыночной капитализации.

Комментарий

Компания завершила финансовый 2021 г. сильным IV кв., заявив о показателях, которые превзошли консенсус-прогнозы. Также Agilent Technologies получила одобрение от FDA на новое оборудование и заключила контракт с Visiopharm, новым дистрибьютором стал Avantor. Всё это позволяет компании оставаться конкурентоспособной на международном рынке.

Хотим отметь, что компания обладает более низкой долговой нагрузкой по сравнению с конкурентами, однако мультипликатор P/E находится на уровне в 45,91х, что значительно выше среднего по отрасли – 38,03х. Тем не менее, руководство компании видит перспективы, в связи с чем, делает оптимистичные прогнозы на 2022 г. #A #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📈Акции HP Inc. – новые исторические максимумы

Котировки компании пробили уровень сопротивления в районе $35,5 за акцию, тем самым, обновив новые исторические максимумы. При этом хотим отметить, что акции росли против рынка на повышенных объёмах – это сильный сигнал!

Скорее всего, HP Inc. вчера усилено скупала собственные акции с рынка. У компании действует долгосрочная программа обратного выкупа акций на общую сумму $15 млрд. Только за последние 12 месяцев HP Inc. выкупила около 7 млрд руб. – это 17% от текущей рыночной капитализации. При этом, менеджмент сообщил, что планирует и дальше проводить агрессивный buyback.

Напомним, скоро компания порадует нас дивидендами. 16 ноября совет директоров HP рекомендовал увеличить квартальные дивиденды на 29% – до $0,25. Текущая дивидендная доходность акций составляет 0,7%. Дата закрытия реестра для получения дивидендов назначена на 8 декабря 2021 г. Прогнозная годовая дивдоходность составляет 2,8%.

💼Продолжаем держать акции HP Inc. в стоимостном портфеле США, текущая доходность позиции составляет +31,6%. #HPQ

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Котировки компании пробили уровень сопротивления в районе $35,5 за акцию, тем самым, обновив новые исторические максимумы. При этом хотим отметить, что акции росли против рынка на повышенных объёмах – это сильный сигнал!

Скорее всего, HP Inc. вчера усилено скупала собственные акции с рынка. У компании действует долгосрочная программа обратного выкупа акций на общую сумму $15 млрд. Только за последние 12 месяцев HP Inc. выкупила около 7 млрд руб. – это 17% от текущей рыночной капитализации. При этом, менеджмент сообщил, что планирует и дальше проводить агрессивный buyback.

Напомним, скоро компания порадует нас дивидендами. 16 ноября совет директоров HP рекомендовал увеличить квартальные дивиденды на 29% – до $0,25. Текущая дивидендная доходность акций составляет 0,7%. Дата закрытия реестра для получения дивидендов назначена на 8 декабря 2021 г. Прогнозная годовая дивдоходность составляет 2,8%.

💼Продолжаем держать акции HP Inc. в стоимостном портфеле США, текущая доходность позиции составляет +31,6%. #HPQ

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

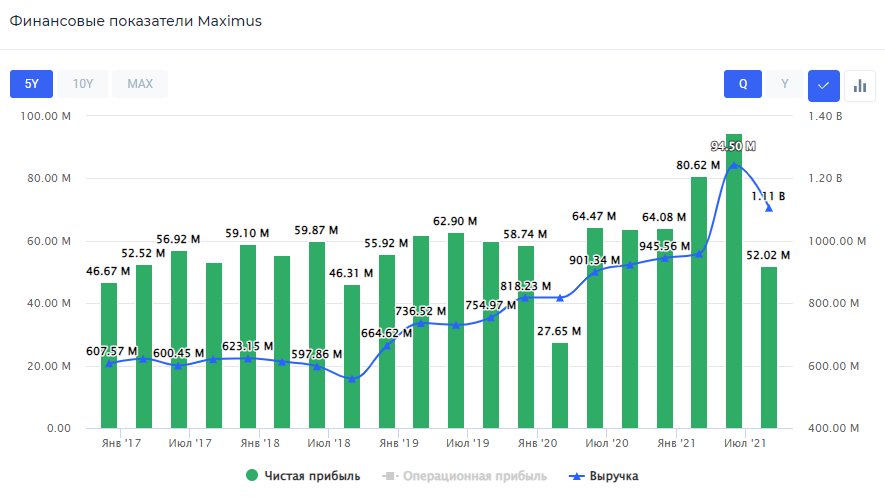

💻Финансовые результаты Maximus за IV кв. 2021 г. Слабые показатели

Maximus предоставляет управление программами и консалтинговые услуги органам власти штатов и местным органам по всей территории США.

Общая выручка компании в IV кв. 2021 г. увеличилась на 19,82% по сравнению с аналогичным кварталом 2020 г. и составила $1,1 млрд, что оказалось на 2,1% выше консенсус-прогноза от аналитиков. Основными причинами роста стали меры, предпринятые в отношении COVID-19, вакцинация, программы страховки безработных и прочие инициативы. По сегментам наибольший прирост произошёл в сфере государственных услуг США – выручка увеличилась на 27,7% до $540,3 млн.

Чистая выручка компании, тем не менее, снизилась на 32,4% по сравнению с IV кв. 2020 г., составив $52 млн. Это произошло на фоне заметного увеличения общих, административных и маркетинговых расходов, повышенных выплат по процентам, а также амортизацией нематериальных активов.

Скорректированная на амортизацию нематериальных активов чистая прибыль составила $67,4 млн, что по-прежнему не превысило показатель аналогичного квартала 2020 г., отклонившись на -3,85%. Свободный денежный поток Maximus в IV кв. 2021 г. увеличился на 95,42% – до $266,2 млн.

Дивиденды & обратный выкуп акций Maximus

Maximus на протяжении 16 лет стабильно выплачивает дивиденды. Годовая дивидендная доходность находится на уровне 1,5%. На текущий момент, компания не имеет никаких утвержденных программ обратного выкупа акций Maximus.

Комментарий

Компания опубликовала спорный отчёт, по которому сложно определить будущую судьбу компании. С одной стороны, в течение всего 2021 г. компания отставала от общего рынка США, но, с другой стороны, важную роль играют оценка компанией своих будущих финансовых результатов, а также консенсус-прогнозы аналитиков. У Maximus есть пространство для дальнейшего развития, так как были заключены некоторые крупные контракты с другими государствами, ожидающие на данный момент срока вступления в силу. Вполне возможно, что именно это повлияет на судьбу компании и позволит ей увеличить свои показатели. #MMS #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Maximus предоставляет управление программами и консалтинговые услуги органам власти штатов и местным органам по всей территории США.

Общая выручка компании в IV кв. 2021 г. увеличилась на 19,82% по сравнению с аналогичным кварталом 2020 г. и составила $1,1 млрд, что оказалось на 2,1% выше консенсус-прогноза от аналитиков. Основными причинами роста стали меры, предпринятые в отношении COVID-19, вакцинация, программы страховки безработных и прочие инициативы. По сегментам наибольший прирост произошёл в сфере государственных услуг США – выручка увеличилась на 27,7% до $540,3 млн.

Чистая выручка компании, тем не менее, снизилась на 32,4% по сравнению с IV кв. 2020 г., составив $52 млн. Это произошло на фоне заметного увеличения общих, административных и маркетинговых расходов, повышенных выплат по процентам, а также амортизацией нематериальных активов.

Скорректированная на амортизацию нематериальных активов чистая прибыль составила $67,4 млн, что по-прежнему не превысило показатель аналогичного квартала 2020 г., отклонившись на -3,85%. Свободный денежный поток Maximus в IV кв. 2021 г. увеличился на 95,42% – до $266,2 млн.

Дивиденды & обратный выкуп акций Maximus

Maximus на протяжении 16 лет стабильно выплачивает дивиденды. Годовая дивидендная доходность находится на уровне 1,5%. На текущий момент, компания не имеет никаких утвержденных программ обратного выкупа акций Maximus.

Комментарий

Компания опубликовала спорный отчёт, по которому сложно определить будущую судьбу компании. С одной стороны, в течение всего 2021 г. компания отставала от общего рынка США, но, с другой стороны, важную роль играют оценка компанией своих будущих финансовых результатов, а также консенсус-прогнозы аналитиков. У Maximus есть пространство для дальнейшего развития, так как были заключены некоторые крупные контракты с другими государствами, ожидающие на данный момент срока вступления в силу. Вполне возможно, что именно это повлияет на судьбу компании и позволит ей увеличить свои показатели. #MMS #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

Forwarded from Finrange.com | Дмитрий Баженов

💼Итоги ноября 2021 года. Что делать с акциями?

Ноябрь был богат на события, которые в значительной мере повлияли, как на финансовые рынки в целом, так и на наши инвестиционные портфели, в частности.

Основная причина – это появление нового штамма коронавируса из Южной Африки, которому дали название «Омикрон». По мнению ВОЗ, новый штамм представляет опасность, характеризуется повышенной скоростью передачи, а также ростом вирулентности или изменением клинических проявлений болезни. Кроме того, подобные варианты могут способствовать снижению эффективности существующих диагностических средств, вакцин и препаратов для лечения коронавируса.

Реакция многих стран в виде закрытия авиасообщения не заставила себя ждать. В связи с этим, мы наблюдали обвал цен на нефтяном рынке из-за возможного падения спроса на нефть и нефтепродукты в результате ковидных ограничений.

👉В связи с этим, пострадала незначительная часть стоимостного портфеля США, в частности та, где мы делали ставку на постковидное восстановление. Но зато, мы заработали на акциях Moderna +43,8%, которые выросли на фоне появления омикрона.

Масла в огонь подлил нефтяной картель ОПЕК+. Несмотря на обвал цен на нефть с $86 до $66 за баррель, он продолжает наращивать ее добычу на 400 тыс. барр. в сутки. Кроме этого, технический комитет ОПЕК+ сообщил, что ожидает профицита на рынке нефти в следующем году – это также оказало дополнительное давление на нефтяные котировки.

Тем временем, продолжает разгоняться инфляция во всём мире. И даже господин Пауэлл, наконец-то, признал высокую инфляцию, которую игнорировал на протяжении года. В результате, он заявил, что ФРС уже на ближайшем заседании рассмотрит вопрос об более ускоренном сворачивании программы экономического стимулирования.

👉Защитные акции сработали куда лучше, поэтому американский портфель даже прибавил +0,61% за ноябрь против снижения индекса S&P 500 на -1,01%. Это связано с тем, что по-прежнему формируем портфель и закрыли полностью позицию в акциях Moderna (+43,8%) и половину позиции в акциях HP inc (+25%). В результате, доля кэша составляет 62%.

На фоне этого произошли распродажи по всему миру. Сильнее всего за ноябрь упал российский фондовый рынок, кроме давления цен на нефть, негативное влияние оказывала нарастающая геополитическая напряжённость по отношению к России. Из разных источников и стран поступают новости о возможном вторжении России на территорию Украины. Во избежание риска, иностранные инвесторы выходят из российских активов, продавая ценные бумаги.

Кроме этого, глава Центрального банка РФ Эльвира Набиуллина сообщила, что продовольственная инфляция в России достигла двузначных значений. Добавив, если не снизить инфляцию сейчас, пострадают самые незащищенные группы населения. Таким образом, Банк России может ещё более агрессивно повышать ставку, что, в свою очередь, ударит по российскому рынку акций, особенно по дивидендным бумагам.

👉Об этом мы говорили ещё в конце октября, поэтому во время коррекции российского рынка, у нас значительная часть портфеля была в кэше. После чего на локальных минимумах мы начали выкупать акции, которые дают дивидендную доходность выше 10%. В результате, активный портфель РФ остался почти на месте, всего -0,29%, против падения индекса МосБижри на -6,25%. Дивидендный портфель РФ упал на 3,61% против индекса МосБиржи полной доходности на -6,25%.

Поддержку российскому рынку могут оказать предстоящие переговоры президента России и США, которые могут привести к уменьшению геополитической напряженности и давления на российский фондовый рынок. Таким образом, мы сохраняем российские акции в портфелях и продолжаем искать независимые сильные истории на американском рынке США. Что касается цен на нефть, то в четверг мы наблюдали сильный выкуп с $65,79 до $70,50 за баррель — это может сигнализировать о завершении коррекции на нефтяном рынке.

💼Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

Ноябрь был богат на события, которые в значительной мере повлияли, как на финансовые рынки в целом, так и на наши инвестиционные портфели, в частности.

Основная причина – это появление нового штамма коронавируса из Южной Африки, которому дали название «Омикрон». По мнению ВОЗ, новый штамм представляет опасность, характеризуется повышенной скоростью передачи, а также ростом вирулентности или изменением клинических проявлений болезни. Кроме того, подобные варианты могут способствовать снижению эффективности существующих диагностических средств, вакцин и препаратов для лечения коронавируса.

Реакция многих стран в виде закрытия авиасообщения не заставила себя ждать. В связи с этим, мы наблюдали обвал цен на нефтяном рынке из-за возможного падения спроса на нефть и нефтепродукты в результате ковидных ограничений.

👉В связи с этим, пострадала незначительная часть стоимостного портфеля США, в частности та, где мы делали ставку на постковидное восстановление. Но зато, мы заработали на акциях Moderna +43,8%, которые выросли на фоне появления омикрона.

Масла в огонь подлил нефтяной картель ОПЕК+. Несмотря на обвал цен на нефть с $86 до $66 за баррель, он продолжает наращивать ее добычу на 400 тыс. барр. в сутки. Кроме этого, технический комитет ОПЕК+ сообщил, что ожидает профицита на рынке нефти в следующем году – это также оказало дополнительное давление на нефтяные котировки.

Тем временем, продолжает разгоняться инфляция во всём мире. И даже господин Пауэлл, наконец-то, признал высокую инфляцию, которую игнорировал на протяжении года. В результате, он заявил, что ФРС уже на ближайшем заседании рассмотрит вопрос об более ускоренном сворачивании программы экономического стимулирования.

👉Защитные акции сработали куда лучше, поэтому американский портфель даже прибавил +0,61% за ноябрь против снижения индекса S&P 500 на -1,01%. Это связано с тем, что по-прежнему формируем портфель и закрыли полностью позицию в акциях Moderna (+43,8%) и половину позиции в акциях HP inc (+25%). В результате, доля кэша составляет 62%.

На фоне этого произошли распродажи по всему миру. Сильнее всего за ноябрь упал российский фондовый рынок, кроме давления цен на нефть, негативное влияние оказывала нарастающая геополитическая напряжённость по отношению к России. Из разных источников и стран поступают новости о возможном вторжении России на территорию Украины. Во избежание риска, иностранные инвесторы выходят из российских активов, продавая ценные бумаги.

Кроме этого, глава Центрального банка РФ Эльвира Набиуллина сообщила, что продовольственная инфляция в России достигла двузначных значений. Добавив, если не снизить инфляцию сейчас, пострадают самые незащищенные группы населения. Таким образом, Банк России может ещё более агрессивно повышать ставку, что, в свою очередь, ударит по российскому рынку акций, особенно по дивидендным бумагам.

👉Об этом мы говорили ещё в конце октября, поэтому во время коррекции российского рынка, у нас значительная часть портфеля была в кэше. После чего на локальных минимумах мы начали выкупать акции, которые дают дивидендную доходность выше 10%. В результате, активный портфель РФ остался почти на месте, всего -0,29%, против падения индекса МосБижри на -6,25%. Дивидендный портфель РФ упал на 3,61% против индекса МосБиржи полной доходности на -6,25%.

Поддержку российскому рынку могут оказать предстоящие переговоры президента России и США, которые могут привести к уменьшению геополитической напряженности и давления на российский фондовый рынок. Таким образом, мы сохраняем российские акции в портфелях и продолжаем искать независимые сильные истории на американском рынке США. Что касается цен на нефть, то в четверг мы наблюдали сильный выкуп с $65,79 до $70,50 за баррель — это может сигнализировать о завершении коррекции на нефтяном рынке.

💼Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

{kind=link}

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

{kind=link}

👔📈Рейтинг акций США: ТОП инсайдерских покупок среди менеджмента и акционеров🇺🇸

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Qualtrics International #XM.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Qualtrics International #XM.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

{kind=link}

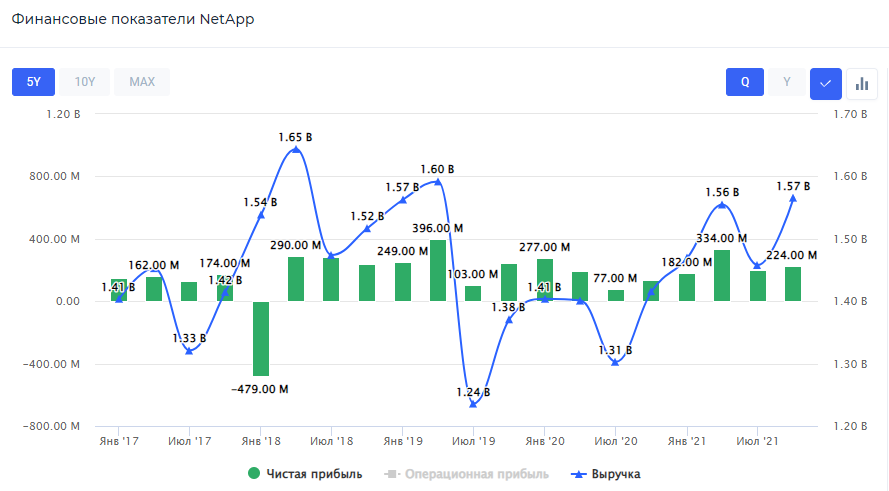

☁️Финансовые результаты NetApp за II кв. 2022 г. Облачные технологии нынче в моде

NetApp – американская компания, предоставляющая решения для хранения данных и управления информацией.

Во II кв. 2022 финансового года выручка компании составила $1,57 млрд, прирост по сравнению с аналогичным периодом прошлого года составил 10,59%. На это во многом повлияло повышение спроса на услуги компании после заключения партнёрских соглашений с Google Cloud и Amazon, в результате которых появились новые проекты в областях облачных технологий. NetApp сохраняет оптимистичные взгляды по поводу III кв. 2022 финансового года, делая прогноз максимальной выручки на уровне $1,53-$1,68 млрд, так как NetApp активно заключает договора с крупными компаниями.

Чистая прибыль значительно увеличилась на 63,5% – до $224 млн. Основными причинами стали рост выручки на фоне удержания роста операционных расходов на прежнем уровне. Свободный денежный поток компании составил $252 млн, что на 108,2% больше, чем во II кв. 2021 финансового года, несмотря на подкупу CloudCheckr.

Дивиденды & обратный выкуп акций NetApp

NetApp на протяжении 9 лет стабильно выплачивает и повышает дивиденды. Совет директоров рекомендовал квартальные дивиденды в размере $0,5 на акцию, текущая дивидендная доходность составляет 0,56%. Последний день покупки акций – 5 января 2022 г., дата закрытия реестра – 7 января 2022 г. Прогнозируемая годовая дивидендная доходность составляет 2,23%.

Также компания за отчётный период выкупила акций NetApp общей суммой в $125 млн – 0,61% от текущей рыночной капитализации. Это оказывает небольшую поддержку акциям.

Комментарий

Компания опубликовала сильный отчёт, NetApp активно расширяет и совершенствует ряд своих услуг, активно заключаются контракты и соглашения с различными крупными компания, наращивая вес в сфере облачных технологий. При этом, компания имеет низкую долговую нагрузку и высокую рентабельность капитал на уровне 124,11%.

Мы считаем, что у NetApp есть пространство для развития, так как с каждым годом спрос на облачные технологии среди бизнесов и предприятий увеличивается. #NTAP #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

NetApp – американская компания, предоставляющая решения для хранения данных и управления информацией.

Во II кв. 2022 финансового года выручка компании составила $1,57 млрд, прирост по сравнению с аналогичным периодом прошлого года составил 10,59%. На это во многом повлияло повышение спроса на услуги компании после заключения партнёрских соглашений с Google Cloud и Amazon, в результате которых появились новые проекты в областях облачных технологий. NetApp сохраняет оптимистичные взгляды по поводу III кв. 2022 финансового года, делая прогноз максимальной выручки на уровне $1,53-$1,68 млрд, так как NetApp активно заключает договора с крупными компаниями.

Чистая прибыль значительно увеличилась на 63,5% – до $224 млн. Основными причинами стали рост выручки на фоне удержания роста операционных расходов на прежнем уровне. Свободный денежный поток компании составил $252 млн, что на 108,2% больше, чем во II кв. 2021 финансового года, несмотря на подкупу CloudCheckr.

Дивиденды & обратный выкуп акций NetApp

NetApp на протяжении 9 лет стабильно выплачивает и повышает дивиденды. Совет директоров рекомендовал квартальные дивиденды в размере $0,5 на акцию, текущая дивидендная доходность составляет 0,56%. Последний день покупки акций – 5 января 2022 г., дата закрытия реестра – 7 января 2022 г. Прогнозируемая годовая дивидендная доходность составляет 2,23%.

Также компания за отчётный период выкупила акций NetApp общей суммой в $125 млн – 0,61% от текущей рыночной капитализации. Это оказывает небольшую поддержку акциям.

Комментарий

Компания опубликовала сильный отчёт, NetApp активно расширяет и совершенствует ряд своих услуг, активно заключаются контракты и соглашения с различными крупными компания, наращивая вес в сфере облачных технологий. При этом, компания имеет низкую долговую нагрузку и высокую рентабельность капитал на уровне 124,11%.

Мы считаем, что у NetApp есть пространство для развития, так как с каждым годом спрос на облачные технологии среди бизнесов и предприятий увеличивается. #NTAP #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

👍1

💻Финансовые результаты Salesforce за III кв. 2022 г. Темпы снижаются

Salesforce – американская компания, разработчик одноимённой CRM-системы.

Выручка Salesforce за III кв. 2022 финансового года увеличилась на 26,65% по сравнению с аналогичным периодом прошлого года – до $6,86 млрд. Основными причинами стал приток новых клиентов. Важно отметить, что уровень цен, при этом, практически не изменился. Это значит выручка увеличилась благодаря лишь повышению спроса на услуги и продукты компании.

При этом, чистая прибыль сократилась на 56,7% – до $468 млн. Причиной такого снижения, даже несмотря на хороший рост выручки, стало падение доходов от стратегических инвестиций, показатель которого сократился на 65% – с $1,04 млрд до $363 млн. Свободный денежный поток в III кв. 2022 г. составил $238 млн – это на 10,69% больше, чем в аналогичном квартале прошлого года.

Дивиденды & обратный выкуп акций

Компания не выплачивает дивиденды, но в этом квартале Salesforce выкупила акций общей суммой в $430 млн – это 0,17% от рыночной капитализации компании. За весь календарный 2021 г. компания выкупила акций размером в $2,36 млрд – 0,96% от рыночной капитализации.

Комментарий

Спрос на облачные услуги компании сейчас непрерывно растёт, что в свою очередь отражается на её показателях. Salesforce продолжает расти, как за счёт органики, так и за счёт сделок M&A. Несмотря на это всё, менеджмент компании сообщил о снижении прогнозов до 2026 финансового года, а годовые темпы роста выручки снизятся с текущих 26% до 17%. На фоне снижения прибыли и прогнозов, акции Salesforce отреагировали падением. #CRM #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Salesforce – американская компания, разработчик одноимённой CRM-системы.

Выручка Salesforce за III кв. 2022 финансового года увеличилась на 26,65% по сравнению с аналогичным периодом прошлого года – до $6,86 млрд. Основными причинами стал приток новых клиентов. Важно отметить, что уровень цен, при этом, практически не изменился. Это значит выручка увеличилась благодаря лишь повышению спроса на услуги и продукты компании.

При этом, чистая прибыль сократилась на 56,7% – до $468 млн. Причиной такого снижения, даже несмотря на хороший рост выручки, стало падение доходов от стратегических инвестиций, показатель которого сократился на 65% – с $1,04 млрд до $363 млн. Свободный денежный поток в III кв. 2022 г. составил $238 млн – это на 10,69% больше, чем в аналогичном квартале прошлого года.

Дивиденды & обратный выкуп акций

Компания не выплачивает дивиденды, но в этом квартале Salesforce выкупила акций общей суммой в $430 млн – это 0,17% от рыночной капитализации компании. За весь календарный 2021 г. компания выкупила акций размером в $2,36 млрд – 0,96% от рыночной капитализации.

Комментарий

Спрос на облачные услуги компании сейчас непрерывно растёт, что в свою очередь отражается на её показателях. Salesforce продолжает расти, как за счёт органики, так и за счёт сделок M&A. Несмотря на это всё, менеджмент компании сообщил о снижении прогнозов до 2026 финансового года, а годовые темпы роста выручки снизятся с текущих 26% до 17%. На фоне снижения прибыли и прогнозов, акции Salesforce отреагировали падением. #CRM #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}