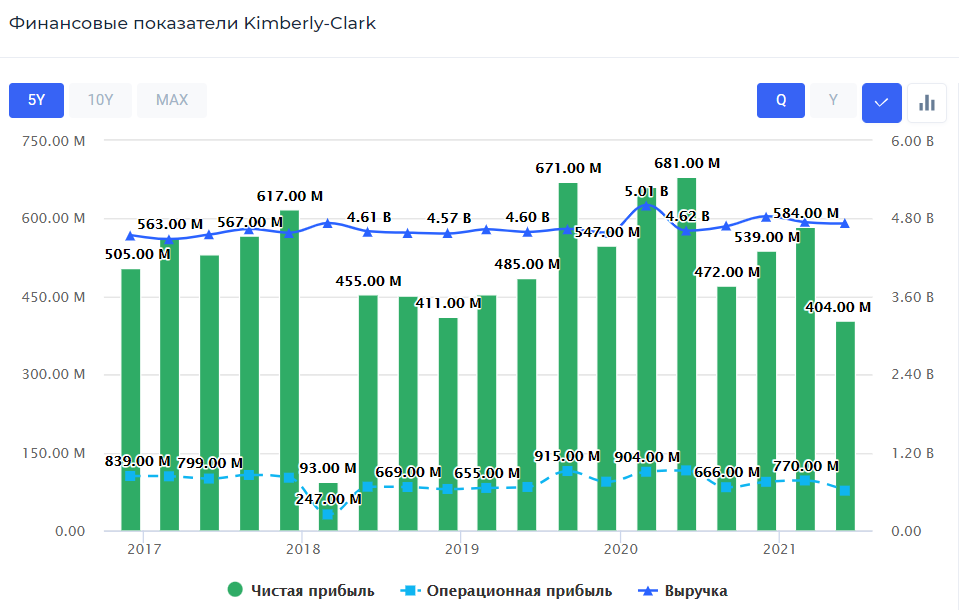

🧴Финансовые результаты Kimberly-Clark за III кв. 2021 г. Околонулевая динамика

Kimberly-Clark – американская компания, занимающаяся выпуском и продажей продукции для здравоохранения, личной, профессиональной и промышленной гигиены. К Kimberly-Clark относятся такие известные бренды как Huggies, Kleenex, Softex, Kotex, Vivo и другие.

Чистые продажи Kimberly-Clark в III кв. 2021 г. составили $5 млрд, что эквивалентно прибавке в 7% по сравнению с $4,7 в аналогичном квартале прошлого года. Больше всего на выручке повлияло увеличение продаж товаров персонального и профессионального ухода – в сумме выручка от них выросла на 27%. В то же время, на 5% понизились продажи сегмента потребительских тканей, связанные с повышением цен материалов и более низким спросом на продукцию.

Компании удалось удержать операционную прибыль на уровне $657 млн, что всего лишь на 1% ниже показателей аналогичного квартала прошлого года. Несмотря на то, что валовая прибыль компании упала на 7%, Kimberly-Clark удалось сократить общие, административные и рекламные расходы до $819 млн, что эквивалентно снижению в 11%. Помимо этого, расходы были частично компенсированы $35 млн, идущими от программы глобальной реструктуризации 2018 г.

В результате, чистая прибыль компании незначительно снизилась на 1% – до $479 млн. Смягчить падение помогло увеличение выручки на рынке Северной Америки.

Прибыль на акцию составила $1,39 против прибыли в $1,38 в III кв. 2020 г. Операционный денежный поток составил $782 млн, прирост по сравнению с аналогичным кварталом прошлого года – почти 40%. Более того, компания подтвердила выплату дивидендов на уровне $1,14, что выше на 7% по сравнению с прошлым годом.

Таким образом, мы наблюдаем слабые финансовые результаты, Kimberly-Clark всё ещё не удаётся восстановить показатели до уровней 2019 г. Кроме этого, компания ухудшила прогноз по прибыли. На фоне этого, акции Kimberly-Clark упали после отчёта. #KMB #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

Kimberly-Clark – американская компания, занимающаяся выпуском и продажей продукции для здравоохранения, личной, профессиональной и промышленной гигиены. К Kimberly-Clark относятся такие известные бренды как Huggies, Kleenex, Softex, Kotex, Vivo и другие.

Чистые продажи Kimberly-Clark в III кв. 2021 г. составили $5 млрд, что эквивалентно прибавке в 7% по сравнению с $4,7 в аналогичном квартале прошлого года. Больше всего на выручке повлияло увеличение продаж товаров персонального и профессионального ухода – в сумме выручка от них выросла на 27%. В то же время, на 5% понизились продажи сегмента потребительских тканей, связанные с повышением цен материалов и более низким спросом на продукцию.

Компании удалось удержать операционную прибыль на уровне $657 млн, что всего лишь на 1% ниже показателей аналогичного квартала прошлого года. Несмотря на то, что валовая прибыль компании упала на 7%, Kimberly-Clark удалось сократить общие, административные и рекламные расходы до $819 млн, что эквивалентно снижению в 11%. Помимо этого, расходы были частично компенсированы $35 млн, идущими от программы глобальной реструктуризации 2018 г.

В результате, чистая прибыль компании незначительно снизилась на 1% – до $479 млн. Смягчить падение помогло увеличение выручки на рынке Северной Америки.

Прибыль на акцию составила $1,39 против прибыли в $1,38 в III кв. 2020 г. Операционный денежный поток составил $782 млн, прирост по сравнению с аналогичным кварталом прошлого года – почти 40%. Более того, компания подтвердила выплату дивидендов на уровне $1,14, что выше на 7% по сравнению с прошлым годом.

Таким образом, мы наблюдаем слабые финансовые результаты, Kimberly-Clark всё ещё не удаётся восстановить показатели до уровней 2019 г. Кроме этого, компания ухудшила прогноз по прибыли. На фоне этого, акции Kimberly-Clark упали после отчёта. #KMB #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

{kind=link}

💻Инсайдеры Intel верят в долгосрочные перспективы

Сегодня появилась информация о покупках инсайдеров Intel общей сложностью на $2,5 млн после обвала акций. В их числе, генеральный директор Intel Пэт Гелсинджер, а также венчурный инвестор и партнёр Sequoia Capital Джим Гетц.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию. #INTC

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

Сегодня появилась информация о покупках инсайдеров Intel общей сложностью на $2,5 млн после обвала акций. В их числе, генеральный директор Intel Пэт Гелсинджер, а также венчурный инвестор и партнёр Sequoia Capital Джим Гетц.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию. #INTC

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

{kind=link}

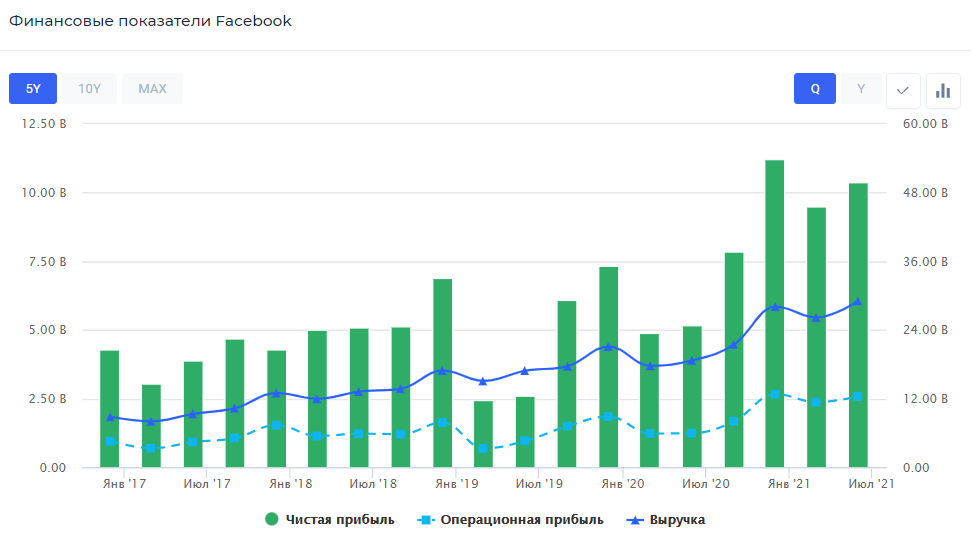

💻Финансовые результаты Facebook за III кв. 2021 г.

В III кв. 2021 г. выручка Facebook составила $29 млрд, прирост по сравнению с аналогичным кварталом прошлого года составил 35%. Основной прирост произошёл в сегменте выручки от рекламы и маркетинга, где выручка увеличилась на 33% – до $28,28 млрд.

Чистая прибыль Facebook увеличилась на 17% – до $9,2 млрд. Вполне вероятно, что в IV кв. 2021 г. появится стагнация в росте показателей из-за высокой базы аналогичного квартала прошлого года. А также из-за новой политики Apple для iOS, которая приведёт к падению рекламных доходов. На фоне этого, акции Facebook пробили восходящий тренд.

Важно отметить, что азиатский сектор продолжает активно расти, что будет стимулировать рост выручки в будущих кварталах. Также компания со следующего квартала планирует выделить два бизнес-сегмента: сегмент социальных приложений и сегмент виртуальной реальности. Это сигнализирует инвесторам о постановке упора на один из самых перспективных, но пока что слаборазвитых сегментов рынка, где, возможно, Facebook тоже сможет занять лидерство.

Из положительных моментов хотим выделить, программу buyback. В III кв. 2021 г. на обратный выкуп акций было выделено $14,4 млрд. Более того, руководство компании анонсировало следующую программу выкупа в размере $50 млрд, что равно 5% от общей капитализации компании. Это может от части поддержать котировки Facebook от падения на фоне снижения финансовых показателей. #FB #аналитика

👉Подробнее обзор смотрите здесь.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

В III кв. 2021 г. выручка Facebook составила $29 млрд, прирост по сравнению с аналогичным кварталом прошлого года составил 35%. Основной прирост произошёл в сегменте выручки от рекламы и маркетинга, где выручка увеличилась на 33% – до $28,28 млрд.

Чистая прибыль Facebook увеличилась на 17% – до $9,2 млрд. Вполне вероятно, что в IV кв. 2021 г. появится стагнация в росте показателей из-за высокой базы аналогичного квартала прошлого года. А также из-за новой политики Apple для iOS, которая приведёт к падению рекламных доходов. На фоне этого, акции Facebook пробили восходящий тренд.

Важно отметить, что азиатский сектор продолжает активно расти, что будет стимулировать рост выручки в будущих кварталах. Также компания со следующего квартала планирует выделить два бизнес-сегмента: сегмент социальных приложений и сегмент виртуальной реальности. Это сигнализирует инвесторам о постановке упора на один из самых перспективных, но пока что слаборазвитых сегментов рынка, где, возможно, Facebook тоже сможет занять лидерство.

Из положительных моментов хотим выделить, программу buyback. В III кв. 2021 г. на обратный выкуп акций было выделено $14,4 млрд. Более того, руководство компании анонсировало следующую программу выкупа в размере $50 млрд, что равно 5% от общей капитализации компании. Это может от части поддержать котировки Facebook от падения на фоне снижения финансовых показателей. #FB #аналитика

👉Подробнее обзор смотрите здесь.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

{kind=link}

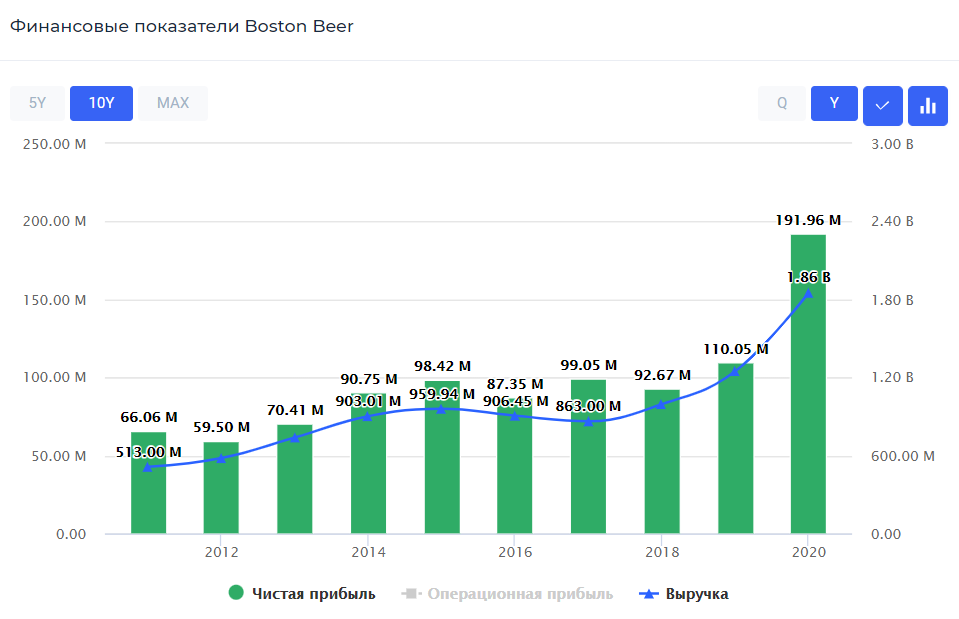

🍺Обзор компании Boston Beer

Boston Beer – американская компания, занимающаяся производством конечных алкогольных напитков и одна из самых крупных ремесленных пивоварен США. В перечень производимых компанией продуктов входят «хард зельтцер», ячменные напитки (пиво), крепкие сидры. Основные пивоварни расположены в Бостоне, Массачусетс, в Цинциннати, Огайо, в Мильтоне, Делавэр и в Брейнингсвилле, Пенсильвания.

Boston Beer выделяет лишь один операционный сегмент своего бизнеса, в который входят такие бренды как: Truly Hard Seltzer, Twisted Tea, Samuel Adams и Dogfish Head Beers и Angry Orchard Hard Cider.

Основные расходы у компании идут на закупку хмеля, поэтому компания напрямую зависит от сезонного урожая, от количества и от качества сырья, от цен на транспортировки, так как компания использует в производстве сырьё, как из США, так и из Европы, и от количества конкурентов на рынке, ровно как и от спроса покупателей на тот или иной вид алкоголя.

Говоря о финансовой оценке компании, стоит отметить, что, в финансовом плане компания успешна. Демонстрирует положительную динамику показателей и рентабельность капитала выше конкурентов. При этом, у Boston Beer отрицательная долговая нагрузка в размере -0,42х. Основные мультипликаторы или выше, или на уровне средних значений по отрасли. #SAM #обзор

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

Boston Beer – американская компания, занимающаяся производством конечных алкогольных напитков и одна из самых крупных ремесленных пивоварен США. В перечень производимых компанией продуктов входят «хард зельтцер», ячменные напитки (пиво), крепкие сидры. Основные пивоварни расположены в Бостоне, Массачусетс, в Цинциннати, Огайо, в Мильтоне, Делавэр и в Брейнингсвилле, Пенсильвания.

Boston Beer выделяет лишь один операционный сегмент своего бизнеса, в который входят такие бренды как: Truly Hard Seltzer, Twisted Tea, Samuel Adams и Dogfish Head Beers и Angry Orchard Hard Cider.

Основные расходы у компании идут на закупку хмеля, поэтому компания напрямую зависит от сезонного урожая, от количества и от качества сырья, от цен на транспортировки, так как компания использует в производстве сырьё, как из США, так и из Европы, и от количества конкурентов на рынке, ровно как и от спроса покупателей на тот или иной вид алкоголя.

Говоря о финансовой оценке компании, стоит отметить, что, в финансовом плане компания успешна. Демонстрирует положительную динамику показателей и рентабельность капитала выше конкурентов. При этом, у Boston Beer отрицательная долговая нагрузка в размере -0,42х. Основные мультипликаторы или выше, или на уровне средних значений по отрасли. #SAM #обзор

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

{kind=link}

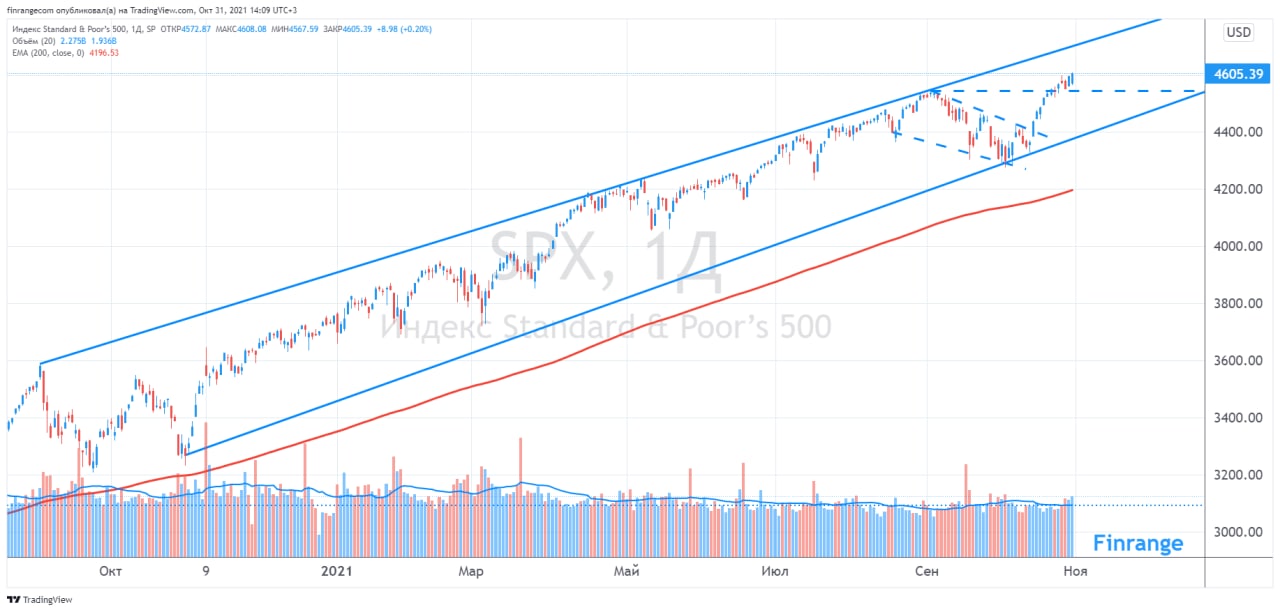

📈Американский рынок обновляет новые максимумы

Индекс S&P 500 продолжает обновлять новые исторические максимумы, в основном за счёт технологичных компаний США.

Около четверти входящих в индекс S&P 500 компаний отчитались за III кв. 2021 г. По данным FactSet, их прибыль превысила ожидания почти на 13,5% против 16,5% и почти 22,5% за два предыдущих отчетных периода текущего года.

Несмотря на это, многие акции упали более чем на 10% из-за снижения финансовых прогнозов. Компании отмечают, что испытывают проблемы в цепочке поставок, при этом, спрос остается сильным. Кроме этого, на маржинальность бизнеса могут оказать давление высокие цены на сырьё.

На следующей неделе в центре внимания заседание Федрезерва, которое состоится 3 ноября 2021 г. Представители ФРС уже намекнули о готовности начать сокращение сворачивания стимулирования до конца 2021 г. Резкие высказывания могут остановить рост американского фондового рынка.

Продолжаем разбирать финансовые отчёты компаний и подбирать инвестиционные идеи в наш стоимостной портфель США, который запустили 4 октября 2021 г.

Стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие. Акции будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста. Не покупаем и не инвестируем в «мемные» и «хайповые» акции!

Для пользователей Finrange PREMIUM поделились новостью о новом процессоре Intel Core i9-12900HK, который оказался быстрее Apple M1 Max. Это может вернуть утерянные позиции Intel. Кроме этого, опубликовали информацию об инсайдерских покупках Intel общей сложностью на $2,5 млн после обвала акций.

Также разобрали финансовую отчетность крупнейшего военно-промышленного конгломерата в мире Lockheed Martin за III кв. 2021 г. Выяснили почему, акции компании упали на 12% и стоит ли покупать акции после обвала?

💼Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

Индекс S&P 500 продолжает обновлять новые исторические максимумы, в основном за счёт технологичных компаний США.

Около четверти входящих в индекс S&P 500 компаний отчитались за III кв. 2021 г. По данным FactSet, их прибыль превысила ожидания почти на 13,5% против 16,5% и почти 22,5% за два предыдущих отчетных периода текущего года.

Несмотря на это, многие акции упали более чем на 10% из-за снижения финансовых прогнозов. Компании отмечают, что испытывают проблемы в цепочке поставок, при этом, спрос остается сильным. Кроме этого, на маржинальность бизнеса могут оказать давление высокие цены на сырьё.

На следующей неделе в центре внимания заседание Федрезерва, которое состоится 3 ноября 2021 г. Представители ФРС уже намекнули о готовности начать сокращение сворачивания стимулирования до конца 2021 г. Резкие высказывания могут остановить рост американского фондового рынка.

Продолжаем разбирать финансовые отчёты компаний и подбирать инвестиционные идеи в наш стоимостной портфель США, который запустили 4 октября 2021 г.

Стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие. Акции будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста. Не покупаем и не инвестируем в «мемные» и «хайповые» акции!

Для пользователей Finrange PREMIUM поделились новостью о новом процессоре Intel Core i9-12900HK, который оказался быстрее Apple M1 Max. Это может вернуть утерянные позиции Intel. Кроме этого, опубликовали информацию об инсайдерских покупках Intel общей сложностью на $2,5 млн после обвала акций.

Также разобрали финансовую отчетность крупнейшего военно-промышленного конгломерата в мире Lockheed Martin за III кв. 2021 г. Выяснили почему, акции компании упали на 12% и стоит ли покупать акции после обвала?

💼Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

{kind=link}

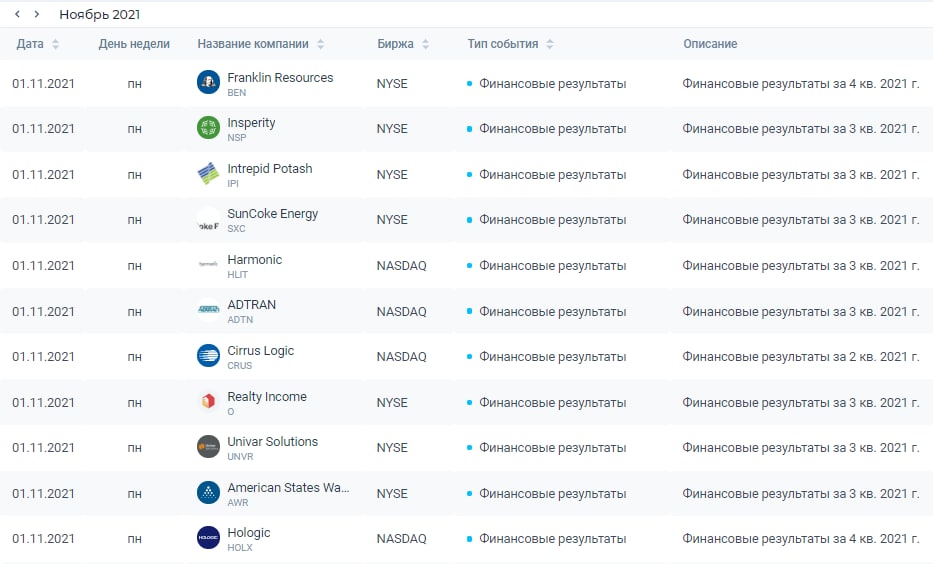

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

{kind=link}

Finrange.com | сервис для инвесторов pinned «📅Главные корпоративные события этой недели в США Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора! —————————————————— Используйте → Дивидендный календарь | Скринер акций…»

Forwarded from Finrange.com | Дмитрий Баженов

🖥Как находить инвестиционные идеи с помощью скринера акций

Первое знакомство с фондовым рынком обычно вызывает растерянность. Как выбрать акции для своего портфеля среди тысяч доступных?

Конечно, можно пойти сложным путём: создать собственные таблицы, самостоятельно рассчитывать коэффициенты и беспрерывно мониторить обновления. Однако есть более простое и действенное решение — воспользоваться скринером акций.

🔥Сегодня написали сватью на VC о том, как скринер помогает найти перспективные идеи для инвестирования и избежать необдуманного вложения капитала.

👉Рассказали о всех возможностях скринера акций от Finrange: какие есть коэффициенты, готовые скринеры, создание собственного. Подробности смотрите в статье.👈

Первое знакомство с фондовым рынком обычно вызывает растерянность. Как выбрать акции для своего портфеля среди тысяч доступных?

Конечно, можно пойти сложным путём: создать собственные таблицы, самостоятельно рассчитывать коэффициенты и беспрерывно мониторить обновления. Однако есть более простое и действенное решение — воспользоваться скринером акций.

🔥Сегодня написали сватью на VC о том, как скринер помогает найти перспективные идеи для инвестирования и избежать необдуманного вложения капитала.

👉Рассказали о всех возможностях скринера акций от Finrange: какие есть коэффициенты, готовые скринеры, создание собственного. Подробности смотрите в статье.👈

{kind=link}

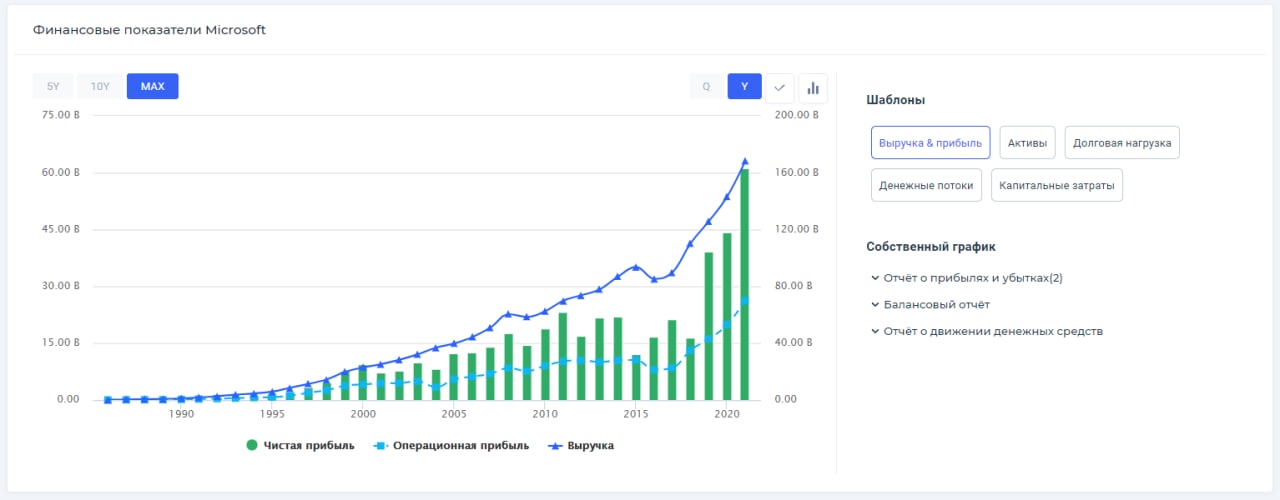

🌍Финансовые результаты Microsoft за I кв. 2022 финансового года. Семимильными шагами

Microsoft – американская компания, глобальный лидер и гигант в IT отрасли, специализирующийся на производстве многофункционального программного обеспечения для различной вычислительной техники. Также компания занимается выпуском и продажей семейства игровых консолей, компьютерной периферии и собственных планшетных компьютеров. Но самым известным продуктом компании является линейка операционных систем Windows, на которых работают в общей сумме почти 85% от всех глобальных пользователей.

Выручка компании подразделяется на следующие три бизнес-сегмента: выручка от сегмента аппаратной продукции, сегмента облачных технологий и сегмента программного обеспечения для персональных компьютеров.

📊Финансовые результаты Microsoft

Общая выручка Microsoft за I кв. 2022 г. составила $45,32 млрд, увеличившись на 21,97% год к году. Такой весомый прирост произошёл благодаря пропорциональному скачку сразу в 3 сегментах в среднем на 21%. Также стоит отметить, что компания по-прежнему сохраняет позицию глобального лидера, поэтому соотношение выручки по географическим регионам осталось практически равно 1:1 между США и остальным миром. Самым прибыльным сегментом продолжает быть сегмент облачных продуктов и услуг, который принёс в I кв. 2022 г. компании $15 млрд, что является третью от общей выручки Microsoft. Прирост данного сегмента по сравнению с аналогичным кварталом прошлого года составил 34,6%.

Общие операционные расходы увеличились на 11% год к году. Основные повышения произошли из-за повышенных вложений в развитие облачных технологий, игрового сектора и коммерческих продаж. Приросты по секторам операционных отраслей следующие: в секторе развития продукции – 14%, в секторе маркетинга – 7%, связанный, преимущественно, с увеличениями затрат на рекламу Windows и LinkedIn, а в секторе общих и административных расходов прирост составил 15%, причина – увеличение основного штаба компании.

Таким образом, операционная прибыль Microsoft увеличилась на 27% благодаря значительному разрыву между ростом в выручке и расходов, а основной прирост произошёл в секторе облачных технологий – 39%. Лучше ожиданий аналитиков.

💰Дивиденды & выкуп акций Microsoft

Свободный денежный поток Microsoft за отчётный период увеличился на 15,2% по сравнению с аналогичным периодом прошлого года – до $18,73 млрд. Это позволит компании и дальше увеличивать выплаты дивидендов и проводить программу обратного выкупа акций. Напомним, в сентябре совет директоров компании утвердил обратный выкуп акций Microsoft на общую сумму $60 млрд – это 2,42% от текущей рыночной капитализации. При этом, у buyback нет срока действия, что в свою очередь ограничивает влияние на акции в краткосрочной перспективе.

Что касается дивидендов, то Microsoft непрерывно повышает и выплачивает дивиденды с 2005 г. четыре раза в год, несмотря на все кризисы, которые произошли за этот период. 15 сентября совет директоров Microsoft рекомендовал квартальные дивиденды в размере $0,62 на акцию. Текущая дивидендная доходность составляет 0,2%. Дата закрытия реестра для получения дивидендов назначена на 18 ноября 2021 г. Форвардная годовая доходность составляет 0,74%.

💭Комментарий

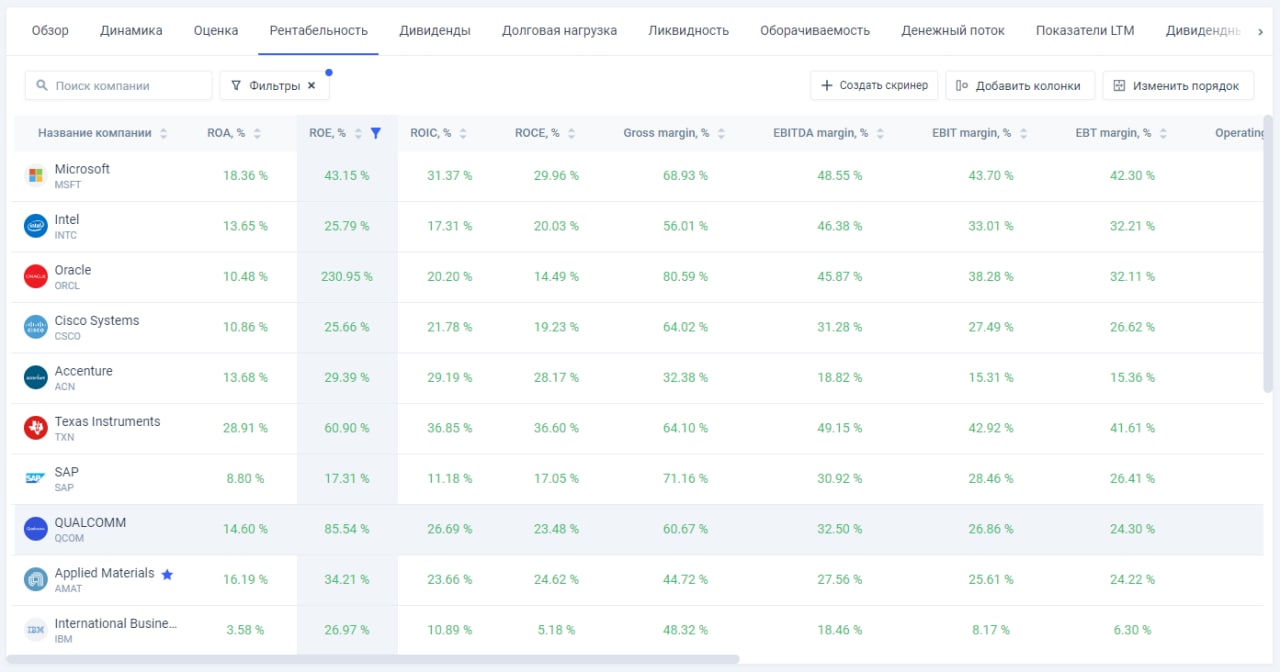

Мы считаем, что Microsoft отчитался о сильных финансовых результатах за I кв. 2022 г. IT гигант продолжает развивать сегмент облачных технологий, стабильно увеличивая долю в общей выручке компании. Это позволило Microsoft достигнуть рентабельности капитала почти до 50%. Учитывая сохраняющиеся высокие темпы роста выручки, высокая оценка по мультипликаторам оправдана. Кроме этого, менеджмент повысил прогноз по результатам за следующий квартал. На фоне вышеперечисленного, акции Microsoft обновляют новые исторические максимумы. #MSFT #аналитика

👉Подробнее обзор смотрите здесь.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Microsoft – американская компания, глобальный лидер и гигант в IT отрасли, специализирующийся на производстве многофункционального программного обеспечения для различной вычислительной техники. Также компания занимается выпуском и продажей семейства игровых консолей, компьютерной периферии и собственных планшетных компьютеров. Но самым известным продуктом компании является линейка операционных систем Windows, на которых работают в общей сумме почти 85% от всех глобальных пользователей.

Выручка компании подразделяется на следующие три бизнес-сегмента: выручка от сегмента аппаратной продукции, сегмента облачных технологий и сегмента программного обеспечения для персональных компьютеров.

📊Финансовые результаты Microsoft

Общая выручка Microsoft за I кв. 2022 г. составила $45,32 млрд, увеличившись на 21,97% год к году. Такой весомый прирост произошёл благодаря пропорциональному скачку сразу в 3 сегментах в среднем на 21%. Также стоит отметить, что компания по-прежнему сохраняет позицию глобального лидера, поэтому соотношение выручки по географическим регионам осталось практически равно 1:1 между США и остальным миром. Самым прибыльным сегментом продолжает быть сегмент облачных продуктов и услуг, который принёс в I кв. 2022 г. компании $15 млрд, что является третью от общей выручки Microsoft. Прирост данного сегмента по сравнению с аналогичным кварталом прошлого года составил 34,6%.

Общие операционные расходы увеличились на 11% год к году. Основные повышения произошли из-за повышенных вложений в развитие облачных технологий, игрового сектора и коммерческих продаж. Приросты по секторам операционных отраслей следующие: в секторе развития продукции – 14%, в секторе маркетинга – 7%, связанный, преимущественно, с увеличениями затрат на рекламу Windows и LinkedIn, а в секторе общих и административных расходов прирост составил 15%, причина – увеличение основного штаба компании.

Таким образом, операционная прибыль Microsoft увеличилась на 27% благодаря значительному разрыву между ростом в выручке и расходов, а основной прирост произошёл в секторе облачных технологий – 39%. Лучше ожиданий аналитиков.

💰Дивиденды & выкуп акций Microsoft

Свободный денежный поток Microsoft за отчётный период увеличился на 15,2% по сравнению с аналогичным периодом прошлого года – до $18,73 млрд. Это позволит компании и дальше увеличивать выплаты дивидендов и проводить программу обратного выкупа акций. Напомним, в сентябре совет директоров компании утвердил обратный выкуп акций Microsoft на общую сумму $60 млрд – это 2,42% от текущей рыночной капитализации. При этом, у buyback нет срока действия, что в свою очередь ограничивает влияние на акции в краткосрочной перспективе.

Что касается дивидендов, то Microsoft непрерывно повышает и выплачивает дивиденды с 2005 г. четыре раза в год, несмотря на все кризисы, которые произошли за этот период. 15 сентября совет директоров Microsoft рекомендовал квартальные дивиденды в размере $0,62 на акцию. Текущая дивидендная доходность составляет 0,2%. Дата закрытия реестра для получения дивидендов назначена на 18 ноября 2021 г. Форвардная годовая доходность составляет 0,74%.

💭Комментарий

Мы считаем, что Microsoft отчитался о сильных финансовых результатах за I кв. 2022 г. IT гигант продолжает развивать сегмент облачных технологий, стабильно увеличивая долю в общей выручке компании. Это позволило Microsoft достигнуть рентабельности капитала почти до 50%. Учитывая сохраняющиеся высокие темпы роста выручки, высокая оценка по мультипликаторам оправдана. Кроме этого, менеджмент повысил прогноз по результатам за следующий квартал. На фоне вышеперечисленного, акции Microsoft обновляют новые исторические максимумы. #MSFT #аналитика

👉Подробнее обзор смотрите здесь.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

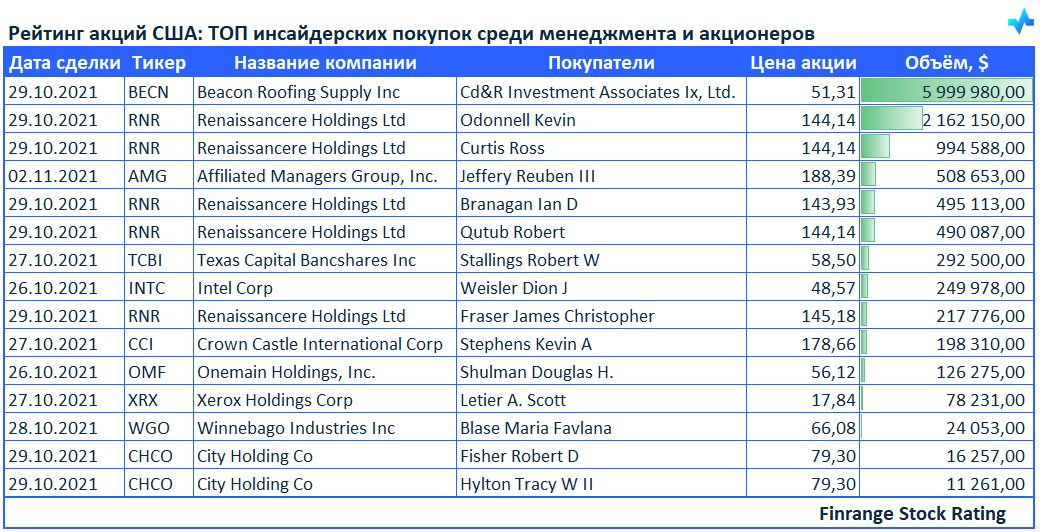

👔📈Рейтинг акций США: ТОП инсайдерских покупок среди менеджмента и акционеров🇺🇸

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Beacon Roofing Supply Inc #BECN.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Beacon Roofing Supply Inc #BECN.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

{kind=link}

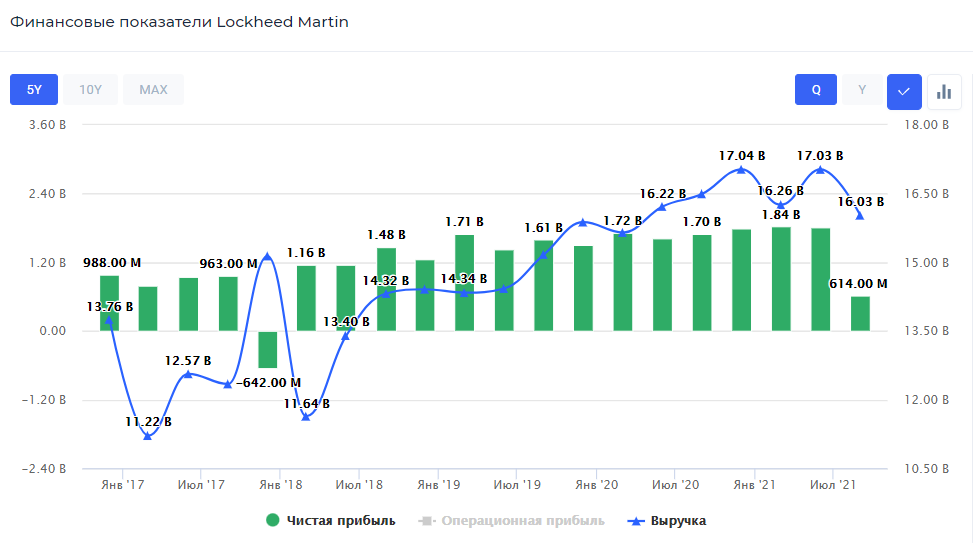

🚀Финансовые результаты Lockheed Martin за III кв. 2021 г. Этот путь тернист

Lockheed Martin – американский крупнейший военно-промышленный конгломерат в мире, который производит оборудование, программное обеспечение и вооружение.

Финансовые результаты Lockheed Martin

Выручка компании за отчетный период уменьшилась на 2,9% по сравнению с аналогичным периодом прошлого года – до $16 млрд, что оказалось хуже рыночных ожиданий в $17,15 млрд. Основное снижение произошло в аэрокосмическом бизнес-сегменте – примерно на $400 млн. В III кв. 2021 г. компания поставила на 5 единиц больше нового истребителя F-35 и заключила 1 дополнительную коммерческую программу по поставке вертолётов, однако количество заключенных международных программ по поставке вертолётов снизилось с 3 до 1.

Несмотря на снижение выручки, компания смогла сократить расходы и, таким образом, увеличить операционную прибыль почти на $100 млн, а прирост консолидированной операционной прибыли год к году составил практически 7%, учитывая снижение выручки почти на 3%.

Консолидированная операционная прибыль составила $2,3 млрд, не включающая в себя пенсионный расчетный сбор, который увеличился до $491 млн по сравнению с прошлогодними $469 млн. Консолидированная операционная маржа увеличилась с 13% до 14,3%.

Чистая прибыль Lockheed Martin составила всего лишь $614 млн из-за пенсионных сборов в размере $1,7 млрд, что говорит нам о том, что скорректированная на эти сборы чистая прибыль составила примерно $2,2 млрд, а прирост год к году составил 6,32%. При этом, руководство Lockheed Martin улучшило прогноз на 2021 г. по скорректированной чистой прибыли и теперь ожидает показатель на уровне $27,17 на акцию, в то же время прогноз по годовой выручке за 2021 г. снижен до $67 млрд.

Таким образом, компания показывает успешный рост с хорошим запасом на будущее. В 2022 г. общие продажи истребителей F-35 Lockheed Martin планирует увеличить до приблизительно 150 единиц, что больше общих продаж 2020 г. на 27,5%. Компания активно заключает контракты с государством, отчего имеет стабильный свободный денежный поток.

Дивиденды & выкуп акций Lockheed Martin

В конце сентября руководство компании объявило о повышении дивидендов почти на 8% до $2,80 на акцию. Текущая дивидендная доходность составляет 0,84%. Дата закрытия реестра для получения дивидендов назначена на 1 декабря 2021 г. Форвардная годовая доходность составляет 3,4%.

Кроме этого, Lockheed Martin объявила о расширении программы обратного выкупа акций на общую сумму $5 млрд. В результате чего, общий объём buyback составит $6 млрд – это 6,2% от рыночной капитализации компании.

Комментарий

После слабого отчёта, акции Lockheed Martin потеряли более 10% за один день. Мы считаем, что участники рынка неоправданно резко отреагировали на финансовые результаты компании. По нашему мнению, компания после агрессивной программы выкупа акций вытащит котировки обратно. У Lockheed Martin остаётся сильный баланс и положительный свободный денежный поток, которые позволят сделать это. Реакция слишком эмоциональная, поэтому мы на американский портфель выделяем не больше 5%. #LMT

👉Подробнее обзор смотрите здесь.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Lockheed Martin – американский крупнейший военно-промышленный конгломерат в мире, который производит оборудование, программное обеспечение и вооружение.

Финансовые результаты Lockheed Martin

Выручка компании за отчетный период уменьшилась на 2,9% по сравнению с аналогичным периодом прошлого года – до $16 млрд, что оказалось хуже рыночных ожиданий в $17,15 млрд. Основное снижение произошло в аэрокосмическом бизнес-сегменте – примерно на $400 млн. В III кв. 2021 г. компания поставила на 5 единиц больше нового истребителя F-35 и заключила 1 дополнительную коммерческую программу по поставке вертолётов, однако количество заключенных международных программ по поставке вертолётов снизилось с 3 до 1.

Несмотря на снижение выручки, компания смогла сократить расходы и, таким образом, увеличить операционную прибыль почти на $100 млн, а прирост консолидированной операционной прибыли год к году составил практически 7%, учитывая снижение выручки почти на 3%.

Консолидированная операционная прибыль составила $2,3 млрд, не включающая в себя пенсионный расчетный сбор, который увеличился до $491 млн по сравнению с прошлогодними $469 млн. Консолидированная операционная маржа увеличилась с 13% до 14,3%.

Чистая прибыль Lockheed Martin составила всего лишь $614 млн из-за пенсионных сборов в размере $1,7 млрд, что говорит нам о том, что скорректированная на эти сборы чистая прибыль составила примерно $2,2 млрд, а прирост год к году составил 6,32%. При этом, руководство Lockheed Martin улучшило прогноз на 2021 г. по скорректированной чистой прибыли и теперь ожидает показатель на уровне $27,17 на акцию, в то же время прогноз по годовой выручке за 2021 г. снижен до $67 млрд.

Таким образом, компания показывает успешный рост с хорошим запасом на будущее. В 2022 г. общие продажи истребителей F-35 Lockheed Martin планирует увеличить до приблизительно 150 единиц, что больше общих продаж 2020 г. на 27,5%. Компания активно заключает контракты с государством, отчего имеет стабильный свободный денежный поток.

Дивиденды & выкуп акций Lockheed Martin

В конце сентября руководство компании объявило о повышении дивидендов почти на 8% до $2,80 на акцию. Текущая дивидендная доходность составляет 0,84%. Дата закрытия реестра для получения дивидендов назначена на 1 декабря 2021 г. Форвардная годовая доходность составляет 3,4%.

Кроме этого, Lockheed Martin объявила о расширении программы обратного выкупа акций на общую сумму $5 млрд. В результате чего, общий объём buyback составит $6 млрд – это 6,2% от рыночной капитализации компании.

Комментарий

После слабого отчёта, акции Lockheed Martin потеряли более 10% за один день. Мы считаем, что участники рынка неоправданно резко отреагировали на финансовые результаты компании. По нашему мнению, компания после агрессивной программы выкупа акций вытащит котировки обратно. У Lockheed Martin остаётся сильный баланс и положительный свободный денежный поток, которые позволят сделать это. Реакция слишком эмоциональная, поэтому мы на американский портфель выделяем не больше 5%. #LMT

👉Подробнее обзор смотрите здесь.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

💼Результаты стоимостного портфеля США

На американском рынке продолжаем формировать стомостной портфель США, заполнили акциями уже на 37%.

Текущая доходность составляет +1,51% с 4 октября 2021 г. Стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие. Акции в портфель будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста. Не покупаем и не инвестируем в «мемные» и «хайповые» акции!

Также на этой неделе опубликовали инвестиционную идею на американском рынке акций в секторе здравоохранения с потенциалом роста +20%.

И разобрали отчётность за III кв. 2021 г. одной из идеи на американском рынке акций в финансовом секторе с потенциалом роста +40%. После отчёта акции данной компании выросли более чем на 10%.

💼Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

На американском рынке продолжаем формировать стомостной портфель США, заполнили акциями уже на 37%.

Текущая доходность составляет +1,51% с 4 октября 2021 г. Стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие. Акции в портфель будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста. Не покупаем и не инвестируем в «мемные» и «хайповые» акции!

Также на этой неделе опубликовали инвестиционную идею на американском рынке акций в секторе здравоохранения с потенциалом роста +20%.

И разобрали отчётность за III кв. 2021 г. одной из идеи на американском рынке акций в финансовом секторе с потенциалом роста +40%. После отчёта акции данной компании выросли более чем на 10%.

💼Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

{kind=link}

📅Главные корпоративные события этой недели в США

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, переходите в календарь инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора

{kind=link}

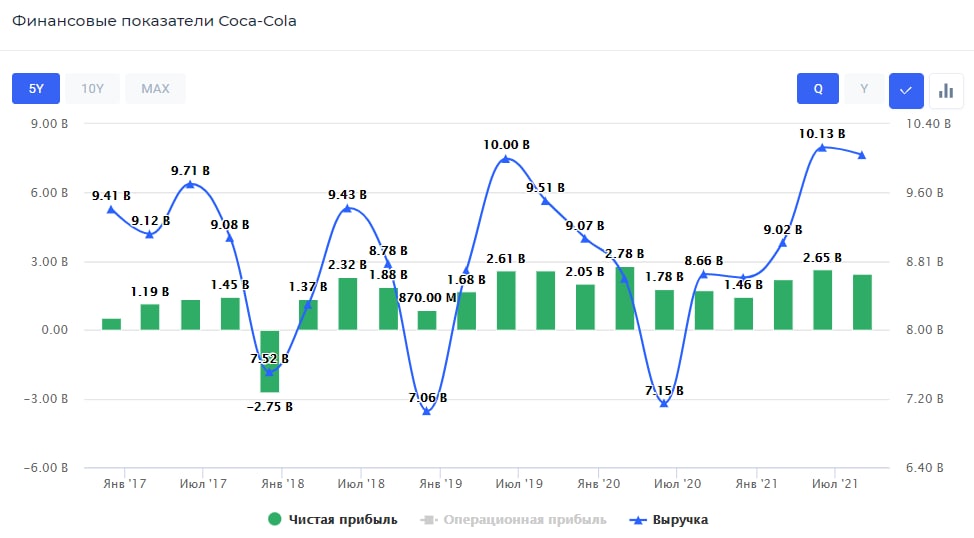

🥤Финансовые результаты Coca-Cola за III кв. 2021 г. Догнали и перегнали

Выручка Coca-Cola в III кв. 2021 г. составила $10 млрд, прирост по сравнению с аналогичным кварталом 2020 г. составил 16,1%. Основным стимулом роста стало расширение продуктовой линейки.

Компания получила $2,9 млрд операционной прибыли – это на 26,1% больше, чем в III кв. 2020 г. Все расходы повысились, в среднем, на 23-25%, основной прирост произошёл в сегменте рекламы и прочих расходов.

Чистая прибыль Coca-Cola выросла на 42,5% – до $2,5 млрд, тем самым, компания превзошла допондемийные уровни на 6%. Чистая прибыль на акцию составила $0,65 – выше прогнозов аналитиков на $0,07. В следующем квартале менеджмент прогнозирует продолжение роста выручки и прибыли.

Дивиденды Coca-Cola

Coca-Cola на протяжении 32 лет стабильно выплачивает и повышает дивиденды. Свободный денежный поток Coca-Cola за отчётный период увеличился на 6,5% по сравнению с аналогичным периодом прошлого года – до $3,4 млрд. Это позволит компании и дальше стабильно платить дивиденды и проводить поглощения.

21 октября руководство компании рекомендовало дивиденды в размере $0,42 на акцию. Текущая дивидендная доходность составляет 0,75%. Дата закрытия реестра для получения дивидендов назначена на 1 декабря 2021 г. Форвардная годовая доходность составляет 3%.

Комментарий

По итогам финансовых результатов за III кв. 2021 г. Coca-Cola продемонстрировала сильные показатели, достигнув допандемийных уровней и превысив прогнозы аналитиков. Ещё из положительных моментов, стало известно, что Coca-Cola находится на завершающей стадии, чтобы купить контрольную долю в производителе спортивных напитков BodyArmor. Это позволит компании увеличить присутствие на рынке спортивных напитков до 23%. #KO #аналитика

👉Подробнее обзор смотрите здесь.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Выручка Coca-Cola в III кв. 2021 г. составила $10 млрд, прирост по сравнению с аналогичным кварталом 2020 г. составил 16,1%. Основным стимулом роста стало расширение продуктовой линейки.

Компания получила $2,9 млрд операционной прибыли – это на 26,1% больше, чем в III кв. 2020 г. Все расходы повысились, в среднем, на 23-25%, основной прирост произошёл в сегменте рекламы и прочих расходов.

Чистая прибыль Coca-Cola выросла на 42,5% – до $2,5 млрд, тем самым, компания превзошла допондемийные уровни на 6%. Чистая прибыль на акцию составила $0,65 – выше прогнозов аналитиков на $0,07. В следующем квартале менеджмент прогнозирует продолжение роста выручки и прибыли.

Дивиденды Coca-Cola

Coca-Cola на протяжении 32 лет стабильно выплачивает и повышает дивиденды. Свободный денежный поток Coca-Cola за отчётный период увеличился на 6,5% по сравнению с аналогичным периодом прошлого года – до $3,4 млрд. Это позволит компании и дальше стабильно платить дивиденды и проводить поглощения.

21 октября руководство компании рекомендовало дивиденды в размере $0,42 на акцию. Текущая дивидендная доходность составляет 0,75%. Дата закрытия реестра для получения дивидендов назначена на 1 декабря 2021 г. Форвардная годовая доходность составляет 3%.

Комментарий

По итогам финансовых результатов за III кв. 2021 г. Coca-Cola продемонстрировала сильные показатели, достигнув допандемийных уровней и превысив прогнозы аналитиков. Ещё из положительных моментов, стало известно, что Coca-Cola находится на завершающей стадии, чтобы купить контрольную долю в производителе спортивных напитков BodyArmor. Это позволит компании увеличить присутствие на рынке спортивных напитков до 23%. #KO #аналитика

👉Подробнее обзор смотрите здесь.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

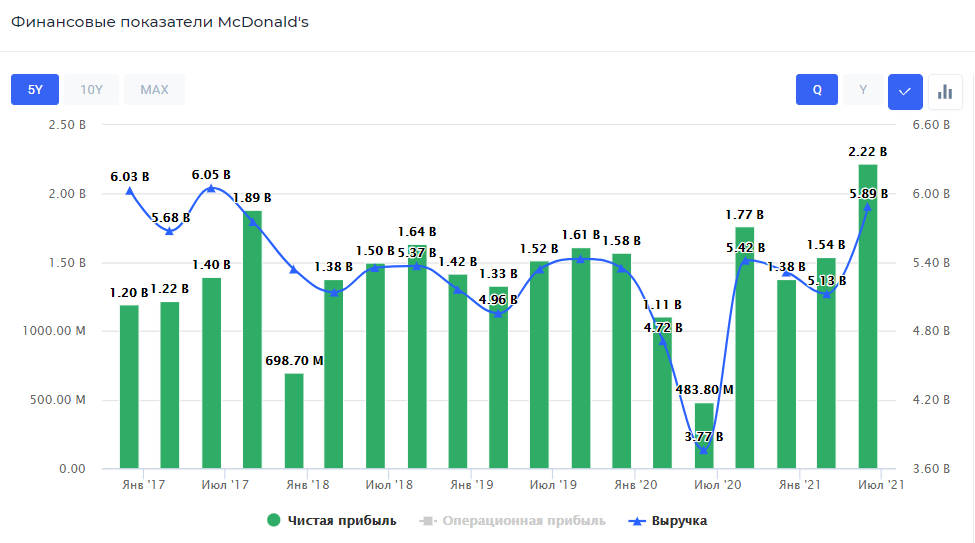

🍟Финансовые результаты McDonald’s за III кв. 2021 г. Восстановление началось

Выручка McDonald’s составила $6,2 млрд, увеличившись на 12,7% год к году, отражая положительные изменения продаж в США на 9,6%, на международных оперируемых рынках – на 13,9%, на международных лицензированных рынках – на 16,7%. Основная причина роста выручки в США – потребители стали заказывать больше еды, что вполне объяснимо ослаблением карантинных ограничений. Более того, средние цены повысились на фоне инфляции, а также была запущена новая цифровая программа «MyMcDonald’s Rewards», стимулирующая повышенный спрос со стороны потребителей.

Несмотря на рост операционных расходов компании на 11% год к году, чистая прибыль McDonald’s выросла на 22%, и составила $2,15 млрд. Дополнительное влияние на чистую прибыль оказали доходы от продаж акций McDonald’s Japan.

Дивиденды McDonald’s

Компания на протяжении 32 лет стабильно выплачивает и повышает дивиденды. В конце сентября McDonald’s увеличил квартальные дивиденды на 7% – $1,38 на акцию. Текущая дивидендная доходность составляет 0,54%. Дата закрытия реестра для получения дивидендов назначена на 1 декабря 2021 г. Форвардная годовая доходность составляет 2,2%.

Комментарий

Подводя итоги, можно сказать, что III кв. 2021 г. для McDonald’s оказался вполне успешным, темпы выручки восстанавливаются на фоне снятия карантинных ограничений, создаются новые методы для привлечения новых потребителей. Компания намерена и дальше стимулировать рост финансовых показателей, однако всё ещё сильно зависит от общей эпидемиологической обстановки в мире, что и является главным фактором риска. #MCD #аналитика

👉Подробнее обзор смотрите здесь.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Выручка McDonald’s составила $6,2 млрд, увеличившись на 12,7% год к году, отражая положительные изменения продаж в США на 9,6%, на международных оперируемых рынках – на 13,9%, на международных лицензированных рынках – на 16,7%. Основная причина роста выручки в США – потребители стали заказывать больше еды, что вполне объяснимо ослаблением карантинных ограничений. Более того, средние цены повысились на фоне инфляции, а также была запущена новая цифровая программа «MyMcDonald’s Rewards», стимулирующая повышенный спрос со стороны потребителей.

Несмотря на рост операционных расходов компании на 11% год к году, чистая прибыль McDonald’s выросла на 22%, и составила $2,15 млрд. Дополнительное влияние на чистую прибыль оказали доходы от продаж акций McDonald’s Japan.

Дивиденды McDonald’s

Компания на протяжении 32 лет стабильно выплачивает и повышает дивиденды. В конце сентября McDonald’s увеличил квартальные дивиденды на 7% – $1,38 на акцию. Текущая дивидендная доходность составляет 0,54%. Дата закрытия реестра для получения дивидендов назначена на 1 декабря 2021 г. Форвардная годовая доходность составляет 2,2%.

Комментарий

Подводя итоги, можно сказать, что III кв. 2021 г. для McDonald’s оказался вполне успешным, темпы выручки восстанавливаются на фоне снятия карантинных ограничений, создаются новые методы для привлечения новых потребителей. Компания намерена и дальше стимулировать рост финансовых показателей, однако всё ещё сильно зависит от общей эпидемиологической обстановки в мире, что и является главным фактором риска. #MCD #аналитика

👉Подробнее обзор смотрите здесь.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

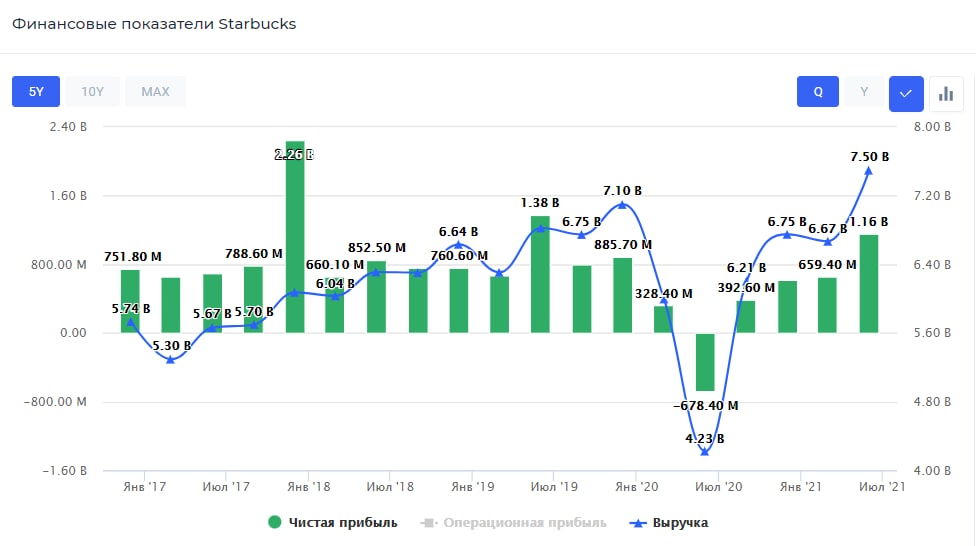

☕️Финансовые результаты Starbucks за IV кв. 2021 финансового года. Всё дело в низкой базе

Выручка компании увеличились на 31,3% по сравнению с аналогичным периодом прошлого года – до $8,15 млрд на фоне роста сопоставимых продаж на 15%. В частности, основной прирост пришёлся на США – это связано с увеличением среднего чека на фоне роста инфляции.

На международном рынке прирост незначителен – 3%. В Китае прирост составил 7%. Стоит отметить, что как международный, так и китайский рынки столкнулись с негативным влиянием налоговой льготы на добавочную стоимость.

Операционная прибыль Starbucks увеличилась на 165,5% и зафиксировалась на отметке в $1,48 млрд. Несмотря на прирост в затратах, связанных с содержанием кофеен. Таким образом, операционная маржа составила 18,2%.

Чистая прибыль Starbucks выросла на 340% по сравнению с аналогичным периодом прошлого года – до $1,76 млрд. Дополнительный эффект на прибыль оказали доходы от продажи 50% доли в корейском бизнесе - Starbucks Coffee Korea в размере $1,175 млрд.

Дивиденды & выкуп акций Starbucks

Также вместе с отчётностью Starbucks объявил о расширении программы возврата инвестиций акционерам в размере $20 млрд. А также объявила об увеличении квартальных дивидендов на 9% – $0,49 на акцию. Текущая дивидендная доходность составляет 0,42%. Дата закрытия реестра для получения дивидендов назначена на 12 ноября 2021 г. Форвардная годовая доходность составляет 1,7%.

Комментарий

После отчёта акции Starbucks упали на 7%. Падение бумаг связано с тем, что пандемия коронавируса продолжает влиять на бизнес, а прогнозы менеджмента разошлись с ожиданиями аналитиков. Однако столь значительный прирост объясняется эффектом низкой базы, вызванной карантинными ограничениями прошлого года. #SBUX #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Выручка компании увеличились на 31,3% по сравнению с аналогичным периодом прошлого года – до $8,15 млрд на фоне роста сопоставимых продаж на 15%. В частности, основной прирост пришёлся на США – это связано с увеличением среднего чека на фоне роста инфляции.

На международном рынке прирост незначителен – 3%. В Китае прирост составил 7%. Стоит отметить, что как международный, так и китайский рынки столкнулись с негативным влиянием налоговой льготы на добавочную стоимость.

Операционная прибыль Starbucks увеличилась на 165,5% и зафиксировалась на отметке в $1,48 млрд. Несмотря на прирост в затратах, связанных с содержанием кофеен. Таким образом, операционная маржа составила 18,2%.

Чистая прибыль Starbucks выросла на 340% по сравнению с аналогичным периодом прошлого года – до $1,76 млрд. Дополнительный эффект на прибыль оказали доходы от продажи 50% доли в корейском бизнесе - Starbucks Coffee Korea в размере $1,175 млрд.

Дивиденды & выкуп акций Starbucks

Также вместе с отчётностью Starbucks объявил о расширении программы возврата инвестиций акционерам в размере $20 млрд. А также объявила об увеличении квартальных дивидендов на 9% – $0,49 на акцию. Текущая дивидендная доходность составляет 0,42%. Дата закрытия реестра для получения дивидендов назначена на 12 ноября 2021 г. Форвардная годовая доходность составляет 1,7%.

Комментарий

После отчёта акции Starbucks упали на 7%. Падение бумаг связано с тем, что пандемия коронавируса продолжает влиять на бизнес, а прогнозы менеджмента разошлись с ожиданиями аналитиков. Однако столь значительный прирост объясняется эффектом низкой базы, вызванной карантинными ограничениями прошлого года. #SBUX #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

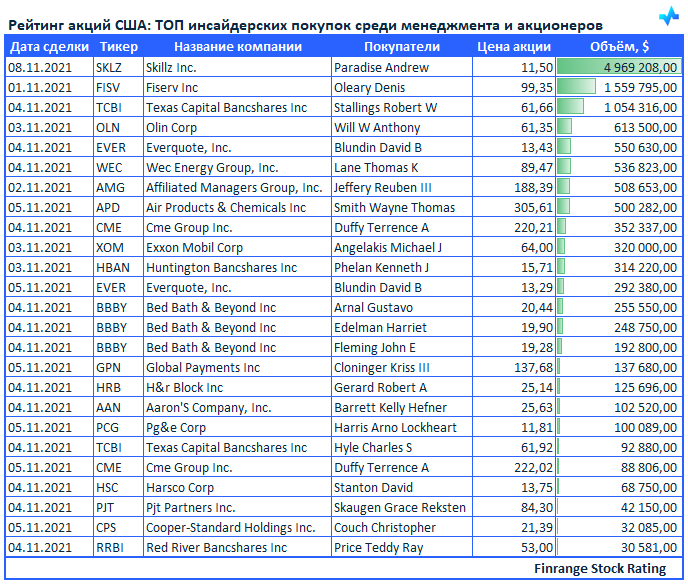

👔📈Рейтинг акций США: ТОП инсайдерских покупок среди менеджмента и акционеров🇺🇸

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Skillz Inc #SKLZ.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

Представляем вашему вниманию свежую информацию по инсайдерским покупкам среди менеджмента компаний и крупных акционеров. В этот раз больше всего покупок наблюдалось в акциях Skillz Inc #SKLZ.

Инсайдерские покупки показывают отношение менеджмента и акционеров к компании. Обычно информация о приобретении акций топ-менеджерами воспринимается позитивно, считается, что они верят в собственную компанию.

@StockRating

{kind=link}

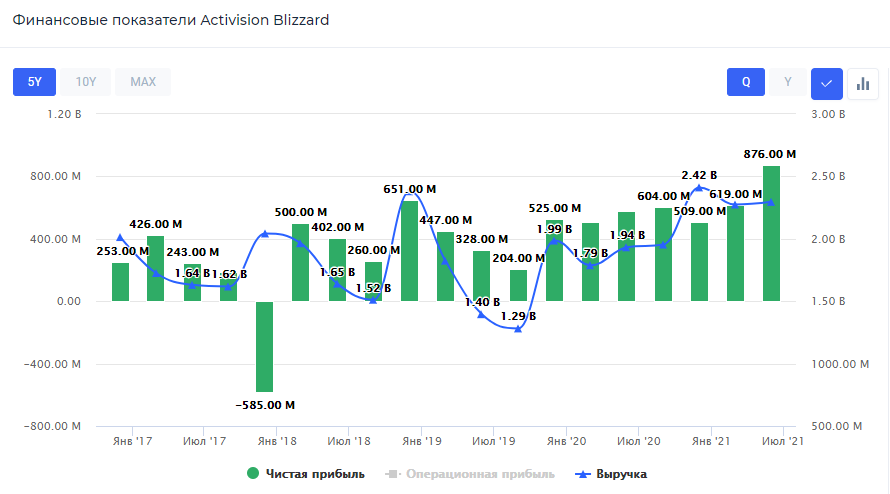

🎮Финансовые показатели Activision Blizzard за III кв. 2021 г. Почему падают акции?

Activision Blizzard – одна из крупнейших американских компаний, титан игровой индустрии, подаривший миру такие легендарные линейки игр, как Quake, Doom, Diablo, World of Warcraft и Call of Duty.

Компанией выделяется три бизнес-сегмента: Activision, Blizzard и King. Выручка выросла на 5,93% по сравнению с аналогичным периодом прошлого года и составила $2,07 млрд. Пропорциональный прирост в 21,6% произошёл сразу в двух сегментах: Blizzard и King. Рост выручки связан с успешным запуском Diablo III Resurrected, а также с увеличением среднего числа активных пользователей.

Операционные расходы компании выросли на 5,95%, составив $1,25 млрд. Основная причина – разработка и запуск новой игры, поэтому прирост произошёл в секторе расходов на создание игр, а также в секторе расходов на лицензирование и повышенные программные роялти. Таким образом, операционная прибыль увеличилась на 5,91% – до $824 млн.

Чистая прибыль Activision Blizzard также увеличилась на 5,8% и составила $639 млн. Прибыль на акцию составила $0,82 против прогноза аналитиков с Уолли-стрит $0,7 за акцию.

Свободный денежный поток компании увеличился на 189,5% по сравнению с аналогичным кварталом 2020 г. и составил $498 млн.

Дивиденды & выкуп акций Activision Blizzard

Activision Blizzard выплатила на 15,5% больше дивидендов, нежели в III кв. 2020 г. – $365 млн. В IV кв. 2021 г. уровень дивидендов останется прежним – $0,47 на одну акцию, текущая годовая дивидендная доходность составляет 0,48%. Совет директоров Activision Blizzard отменил программу выкупа акций.

Комментарий

Несмотря на то, что компания превзошла прогнозы аналитиков, акции Activision Blizzard упали на 14% после публикации отчёта. Менеджмент компании сообщил о прогнозах на IV кв. 2021 г., которые оказались хуже ожиданий аналитиков. Кроме этого, Activision Blizzard объявила об отсрочке выхода Overwatch 2 и Diablo IV, двух ключевых игр из каталога Blizzard – это может стоить компании $500 млн выручки в 2022 г.

Мы считаем, что Activision Blizzard могут быть интересны для включения в долгосрочные инвестиционные портфели. После обвала акций, компания оценивается по мультипликатору P/E на уровне 19,8х, при среднем показатели за последние три года на уровне 34х. #ATVI #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Activision Blizzard – одна из крупнейших американских компаний, титан игровой индустрии, подаривший миру такие легендарные линейки игр, как Quake, Doom, Diablo, World of Warcraft и Call of Duty.

Компанией выделяется три бизнес-сегмента: Activision, Blizzard и King. Выручка выросла на 5,93% по сравнению с аналогичным периодом прошлого года и составила $2,07 млрд. Пропорциональный прирост в 21,6% произошёл сразу в двух сегментах: Blizzard и King. Рост выручки связан с успешным запуском Diablo III Resurrected, а также с увеличением среднего числа активных пользователей.

Операционные расходы компании выросли на 5,95%, составив $1,25 млрд. Основная причина – разработка и запуск новой игры, поэтому прирост произошёл в секторе расходов на создание игр, а также в секторе расходов на лицензирование и повышенные программные роялти. Таким образом, операционная прибыль увеличилась на 5,91% – до $824 млн.

Чистая прибыль Activision Blizzard также увеличилась на 5,8% и составила $639 млн. Прибыль на акцию составила $0,82 против прогноза аналитиков с Уолли-стрит $0,7 за акцию.

Свободный денежный поток компании увеличился на 189,5% по сравнению с аналогичным кварталом 2020 г. и составил $498 млн.

Дивиденды & выкуп акций Activision Blizzard

Activision Blizzard выплатила на 15,5% больше дивидендов, нежели в III кв. 2020 г. – $365 млн. В IV кв. 2021 г. уровень дивидендов останется прежним – $0,47 на одну акцию, текущая годовая дивидендная доходность составляет 0,48%. Совет директоров Activision Blizzard отменил программу выкупа акций.

Комментарий

Несмотря на то, что компания превзошла прогнозы аналитиков, акции Activision Blizzard упали на 14% после публикации отчёта. Менеджмент компании сообщил о прогнозах на IV кв. 2021 г., которые оказались хуже ожиданий аналитиков. Кроме этого, Activision Blizzard объявила об отсрочке выхода Overwatch 2 и Diablo IV, двух ключевых игр из каталога Blizzard – это может стоить компании $500 млн выручки в 2022 г.

Мы считаем, что Activision Blizzard могут быть интересны для включения в долгосрочные инвестиционные портфели. После обвала акций, компания оценивается по мультипликатору P/E на уровне 19,8х, при среднем показатели за последние три года на уровне 34х. #ATVI #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

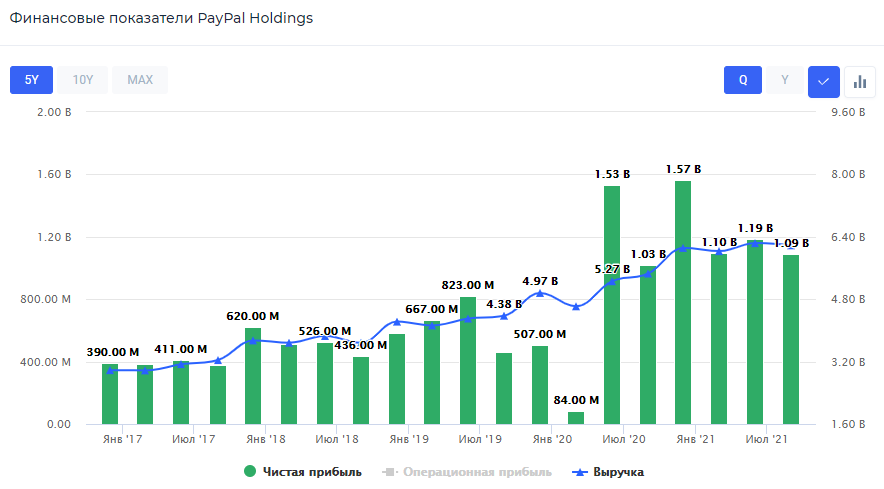

📱Финансовые результаты PayPal за III кв. 2021 г. Почему акции рухнули на отчёте?

Выручка PayPal выросла на 13,25% по сравнению с III кв. 2020 г. и составила $6,18 млрд. Основное изменение произошло в США – там выручка увеличилась на 23,26% и составила $3,48 млрд. Причина прироста – сильный рост общей суммы транзакций, равно как и количества транзакций. Однако выручка оказалась ниже консенсус-прогнозов на 0,8%, связанная с более низким уровнем сезонных расходов потребителей.

В то же время, операционные расходы компании повысились на 14,65% – до $5,14, вызванные, в основном, увеличением расходов на проведение транзакций. На фоне этого, чистая прибыль компании прибавила всего лишь 6,46% по сравнению с III кв. 2020 г. и составила $1,09 млрд, что оказалось выше прогнозов. Более того, компания также нарастила свободный денежный поток. Прирост в III кв. 2021 г. составил 20,56% – до рекордных $1,29 млрд.

Дивиденды & выкуп акций PayPal Holdings

PayPal Holdings не выплачивает дивидендов держателям своих акций. На конец III кв. 2021 г. компанией было выкуплено примерно 7 млн акций общей стоимостью в $1,9 млрд, что составляет всего 0,78% от рыночной капитализации компании. Но по планам программы обратного выкупа акций от 2018 г. PayPal Holdings ещё предстоит выкупить общей суммой $6,6 млрд, что приблизительно равно 2,71% от рыночной капитализации.

Комментарий

После публикации отчёта акции PayPal упали на 11% из-за консервативных прогнозов компании на IV кв. 2021 г. В частности, участникам рынка не понравилось понижение прогнозов компании по выручке в следующем квартале относительно прогнозов аналитиков.

Тем не менее, в III кв. компания показала довольно нейтральные результаты, несмотря на потерю одного из крупнейших клиентов – платформы eBay. Взамен, в III кв. 2021 г. PayPal Holdings заключила соглашение с Amazon об интеграции системы оплаты в интернет-магазин Amazon, что нашло положительный отклик у инвесторов. Также в отчётном периоде компания запустила платежи с использованием Venmo для Booking.

Мы считаем, что долгосрочно компания имеет хорошие перспективы для роста. Рентабельность PayPal Holdings остаётся на высоком уровне, по мультипликатору P/E, компания по-прежнему оценивается дорогой, но на 50% дешевле, чем года назад. #PYPL #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Выручка PayPal выросла на 13,25% по сравнению с III кв. 2020 г. и составила $6,18 млрд. Основное изменение произошло в США – там выручка увеличилась на 23,26% и составила $3,48 млрд. Причина прироста – сильный рост общей суммы транзакций, равно как и количества транзакций. Однако выручка оказалась ниже консенсус-прогнозов на 0,8%, связанная с более низким уровнем сезонных расходов потребителей.

В то же время, операционные расходы компании повысились на 14,65% – до $5,14, вызванные, в основном, увеличением расходов на проведение транзакций. На фоне этого, чистая прибыль компании прибавила всего лишь 6,46% по сравнению с III кв. 2020 г. и составила $1,09 млрд, что оказалось выше прогнозов. Более того, компания также нарастила свободный денежный поток. Прирост в III кв. 2021 г. составил 20,56% – до рекордных $1,29 млрд.

Дивиденды & выкуп акций PayPal Holdings

PayPal Holdings не выплачивает дивидендов держателям своих акций. На конец III кв. 2021 г. компанией было выкуплено примерно 7 млн акций общей стоимостью в $1,9 млрд, что составляет всего 0,78% от рыночной капитализации компании. Но по планам программы обратного выкупа акций от 2018 г. PayPal Holdings ещё предстоит выкупить общей суммой $6,6 млрд, что приблизительно равно 2,71% от рыночной капитализации.

Комментарий

После публикации отчёта акции PayPal упали на 11% из-за консервативных прогнозов компании на IV кв. 2021 г. В частности, участникам рынка не понравилось понижение прогнозов компании по выручке в следующем квартале относительно прогнозов аналитиков.

Тем не менее, в III кв. компания показала довольно нейтральные результаты, несмотря на потерю одного из крупнейших клиентов – платформы eBay. Взамен, в III кв. 2021 г. PayPal Holdings заключила соглашение с Amazon об интеграции системы оплаты в интернет-магазин Amazon, что нашло положительный отклик у инвесторов. Также в отчётном периоде компания запустила платежи с использованием Venmo для Booking.

Мы считаем, что долгосрочно компания имеет хорошие перспективы для роста. Рентабельность PayPal Holdings остаётся на высоком уровне, по мультипликатору P/E, компания по-прежнему оценивается дорогой, но на 50% дешевле, чем года назад. #PYPL #аналитика

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

Forwarded from Finrange.com | Дмитрий Баженов

🗣В чём разница между сервисом Finrange PRO и аналитикой Finrange Premium?

Finrange Premium – это закрытая аналитика, где мы публикуем инвестиционные идеи на российском и американском рынке акций в рамках трёх инвестиционных портфелей: «Активный РФ», «Дивидендный РФ» и «Стоимостной США».

Здесь есть три тарифа:

1 мес. - 1490 руб. 💡

6 мес. - 5990 руб. 😎 (выгода 33%)

12 мес. - 9990 руб. 🔥 (выгода 44%)

💼Оформить подписку

Finrange PRO – это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

Здесь два три тарифа:

1 мес. - 990 руб. 💡

12 мес. - 5940 руб. 🔥 (выгода 50%)

📲Оформить подписку

👉P.S.: Сейчас на сайте на годовую подписку действует скидка 50% в рамках распродажи 11.11. Осталось 3 дня! Оформить подписку

Finrange Premium – это закрытая аналитика, где мы публикуем инвестиционные идеи на российском и американском рынке акций в рамках трёх инвестиционных портфелей: «Активный РФ», «Дивидендный РФ» и «Стоимостной США».

Здесь есть три тарифа:

1 мес. - 1490 руб. 💡

6 мес. - 5990 руб. 😎 (выгода 33%)

12 мес. - 9990 руб. 🔥 (выгода 44%)

💼Оформить подписку

Finrange PRO – это платный тариф в сервисе по анализу акций для частных инвесторов, который позволяет проводить фундаментальный анализ компаний за 5 минут. Здесь вы найдёте в табличном и графическом виде финансовые показатели, мультипликаторы и дивиденды за 10-30 лет по российским и иностранным компаниям.

Здесь два три тарифа:

1 мес. - 990 руб. 💡

12 мес. - 5940 руб. 🔥 (выгода 50%)

📲Оформить подписку

👉P.S.: Сейчас на сайте на годовую подписку действует скидка 50% в рамках распродажи 11.11. Осталось 3 дня! Оформить подписку

{kind=link}

🇺🇸Американские фондовые индексы растут несмотря рекордную на инфляцию

На этой неделе вышли данные по индексу потребительских цен в США. Инфляция по итогам октября оказалась на рекордном за последние 30 лет уровне – 6,2%, превысив все ожидания. При этом целевой уровень ФРС – 2%.

Рост инфляции в США выше ожиданий может привести к более раннему поднятию ставки в США. На фоне этого доллар укрепился, при этом, одновременно демонстрирует положительную динамику золото. Таким образом, сейчас наблюдается сильная раскорреляция.

Тем временем, американский индекс S&P500 в пятницу развернулся и пошёл наверх, оценивая рост финансовых показателей компаний, несмотря на проблемы в цепочках поставок.

Мы продолжаем формировать стоимостной портфель США, на этой неделе включи в него ещё одну перспективную компанию, которая не имеет аналогов в своём сегменте. Заполнили портфель акциями уже на 42,5%, в фокусе ещё 3 потенциальных инвестиционных идеи, разбираем пока их отчёты, оцениваем.

Стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие. Акции в портфель будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста. Не покупаем и не инвестируем в «мемные» и «хайповые» акции!

💼Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

На этой неделе вышли данные по индексу потребительских цен в США. Инфляция по итогам октября оказалась на рекордном за последние 30 лет уровне – 6,2%, превысив все ожидания. При этом целевой уровень ФРС – 2%.

Рост инфляции в США выше ожиданий может привести к более раннему поднятию ставки в США. На фоне этого доллар укрепился, при этом, одновременно демонстрирует положительную динамику золото. Таким образом, сейчас наблюдается сильная раскорреляция.

Тем временем, американский индекс S&P500 в пятницу развернулся и пошёл наверх, оценивая рост финансовых показателей компаний, несмотря на проблемы в цепочках поставок.

Мы продолжаем формировать стоимостной портфель США, на этой неделе включи в него ещё одну перспективную компанию, которая не имеет аналогов в своём сегменте. Заполнили портфель акциями уже на 42,5%, в фокусе ещё 3 потенциальных инвестиционных идеи, разбираем пока их отчёты, оцениваем.

Стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие. Акции в портфель будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста. Не покупаем и не инвестируем в «мемные» и «хайповые» акции!

💼Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM.

{kind=link}