Привіітт усім 🤗🤗🤗🤗🤗

Я повернулася. З купою вражень, емоцій, фото, задоволенням та двома здійсненими мріями 😍.

Це було складно, весело, карколомно та шалено.

І ще є один грузинський сувенір 😉.

Який з радістю віддам тому, хто перший правильно відповість на запитання по домашньому завданню.

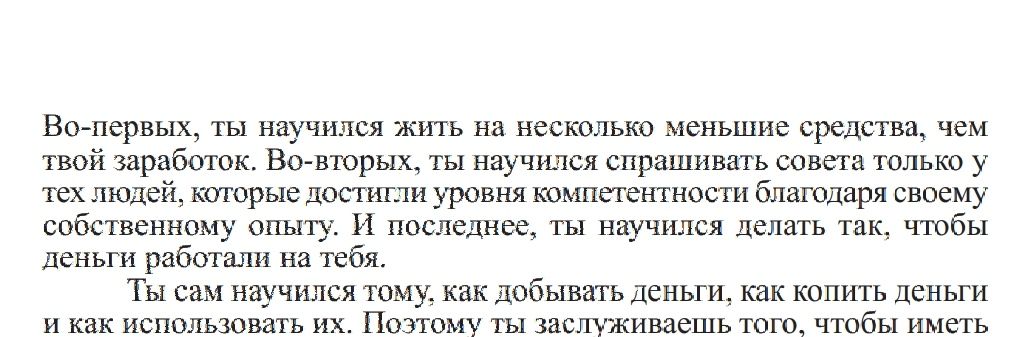

Які три уроки стосовно грошей отримав Аркад від Альгаміша, лихваря?

Я повернулася. З купою вражень, емоцій, фото, задоволенням та двома здійсненими мріями 😍.

Це було складно, весело, карколомно та шалено.

І ще є один грузинський сувенір 😉.

Який з радістю віддам тому, хто перший правильно відповість на запитання по домашньому завданню.

Які три уроки стосовно грошей отримав Аркад від Альгаміша, лихваря?

{kind=link}

Так, так, так 😁

Аня Чернишова - молодець, всім іншим - двійка. І на другий рік 😅.

Правильна відповідь наступна:

👉 Жити на менші кошти, ніж заробляєш. Іншими словами, відкладати частину доходу.

👉 Питати поради тільки у компетентих людей.

👉 Заставити кошти працювати на тебе.

Аня Чернишова - молодець, всім іншим - двійка. І на другий рік 😅.

Правильна відповідь наступна:

👉 Жити на менші кошти, ніж заробляєш. Іншими словами, відкладати частину доходу.

👉 Питати поради тільки у компетентих людей.

👉 Заставити кошти працювати на тебе.

{kind=link}

В описі каналу є фраза “Мислити як мільйонер”. Викреслюємо її.

І замінюємо на “Мислити як мільярдер”.

А що головне для мільярдера? Правильні двері ☺️.

Чому? Відповідь у відео (обережно, є ненормативна лексика).

Гадаю, ви зрозуміли, до чого я.

Нам не стати ні мільярдером, ні мільйонером, ні хоча б борги роздати та 10% зберегти, доки не зміниться мислення.

А мислення зміниться тоді, коли почнуться дії.

Тому в мене питання, особливо до “старожилів” каналу.

Що нового ви стали робити в розрізі взаємовідносин з грошима за період від початку його читання. А? 😜

І замінюємо на “Мислити як мільярдер”.

А що головне для мільярдера? Правильні двері ☺️.

Чому? Відповідь у відео (обережно, є ненормативна лексика).

Гадаю, ви зрозуміли, до чого я.

Нам не стати ні мільярдером, ні мільйонером, ні хоча б борги роздати та 10% зберегти, доки не зміниться мислення.

А мислення зміниться тоді, коли почнуться дії.

Тому в мене питання, особливо до “старожилів” каналу.

Що нового ви стали робити в розрізі взаємовідносин з грошима за період від початку його читання. А? 😜

#fin_медицина

Свіженькі новини з медичних полів.

1. В державних лікарнях є черговий лікар, який може зробити безкоштовний експрес-тест на коронавірус. Навіть без наявності сімейного лікаря. А сімейний може направити на безкоштовний ПЦР.

Корисна опція.

Там же роблять вакцинацію, щось навіть просто в порядку живої черги. Що саме колять, не дізнавалась…

2. Корисний портал https://helsi.me/, на якому можна записуватись до різних спеціалістів онлайн.

Якщо ще хто не підписав, раджу укласти декларацію із сімейним лікарем заздалегідь. Бо, наприклад, в моїй поліклініці спостерігається якийсь ажиотаж - найближчий запис був аж 18 серпня.

Нагадую, по процедурі останньої мед реформи, людина має спочатку звертатися до сімейного, а вже він направляє до більш вузького спеціаліста.

При чому, цей більш вузький спеціаліст таки вимагає номер цього направлення.

В реальності це виглядає як капець(. В мене заклало вухо і я слабо собі уявляю, як би я чекала до 18 серпня, щоб потрапити на прийом до терапевта за направленням до ЛОРа...

Свіженькі новини з медичних полів.

1. В державних лікарнях є черговий лікар, який може зробити безкоштовний експрес-тест на коронавірус. Навіть без наявності сімейного лікаря. А сімейний може направити на безкоштовний ПЦР.

Корисна опція.

Там же роблять вакцинацію, щось навіть просто в порядку живої черги. Що саме колять, не дізнавалась…

2. Корисний портал https://helsi.me/, на якому можна записуватись до різних спеціалістів онлайн.

Якщо ще хто не підписав, раджу укласти декларацію із сімейним лікарем заздалегідь. Бо, наприклад, в моїй поліклініці спостерігається якийсь ажиотаж - найближчий запис був аж 18 серпня.

Нагадую, по процедурі останньої мед реформи, людина має спочатку звертатися до сімейного, а вже він направляє до більш вузького спеціаліста.

При чому, цей більш вузький спеціаліст таки вимагає номер цього направлення.

В реальності це виглядає як капець(. В мене заклало вухо і я слабо собі уявляю, як би я чекала до 18 серпня, щоб потрапити на прийом до терапевта за направленням до ЛОРа...

helsi.me

Електронна медична система для пацієнтів та лікарів

Сервіс запису до лікарів та зберігання медичних даних

#fin_практика

Ще раз перечитала книгу “Найбагатша людина у Вавилоні” і по її мотивам ділюсь варіантом бюджету:

👉 10 % від доходу заплатили собі. Спочатку для формування запасу, 3-6 місяців витрат. Потім на середньострокову / довгострокову ціль або в стратегічний капітал (навчання дітей, покупка квартири, кошти на життя в 50-60 років).

👉 70 % від доходів - на життя

👉 20 % доходу - інвестували. Хоч одну монетку купили, хоча б півбіточка :).

Як вам?)

Ще раз перечитала книгу “Найбагатша людина у Вавилоні” і по її мотивам ділюсь варіантом бюджету:

👉 10 % від доходу заплатили собі. Спочатку для формування запасу, 3-6 місяців витрат. Потім на середньострокову / довгострокову ціль або в стратегічний капітал (навчання дітей, покупка квартири, кошти на життя в 50-60 років).

👉 70 % від доходів - на життя

👉 20 % доходу - інвестували. Хоч одну монетку купили, хоча б півбіточка :).

Як вам?)

#fin_практика

Вчора була приємна розмова про інвестиції з володарем акцій Тесла 🙃. За сумісництвом, звичайним українським хлопцем, що працює на заводі Антонова.

Практично під винішко, правда воно при цьому лежало у рюкзаку 😊.

Наведу приклад його інвестиційного портфелю.

1. Поліс накопичувального страхування життя від компанії Метлайф.

Термін - 20 років. Жалкує, що не взяв відразу на 30, або хоча б на 25. Зрозумів важливість часу при формуванні капіталу та магію складного відсотка.

Підсвітила, що у Метлайфі можна змінити термін по заяві.

Роздумує над відкриттям ще одного, з одноразовим внеском 100 000 грн. Порахували, через 25 років стане мільйонером. Тобто, за рахунок складного відсотка отримає 1 200 000 грн.

2. Акції, в основному дивідендні, іноземних компаній.

Зараз весь його пул приносить йому 48 долларів пасивного доходу на місяць. Мета - 500-1000 дол, тому стратегія - не продавати, а більше накопичувати та чекати на ріст. А він в будь якому випадку відбудеться в довгостроковій перспективі.

Жалкує, що не почав раніше.

3. Депозит.

Для тимчасового збереження коштів та покриття інфляції.

Які висновки ми можемо зробити з цього прикладу?

💥 Інвестування можливо. Навіть, якщо ви не Уоррен Баффет.

💥 Починайте раніше. Наприклад, сьогодні.

Вчора була приємна розмова про інвестиції з володарем акцій Тесла 🙃. За сумісництвом, звичайним українським хлопцем, що працює на заводі Антонова.

Практично під винішко, правда воно при цьому лежало у рюкзаку 😊.

Наведу приклад його інвестиційного портфелю.

1. Поліс накопичувального страхування життя від компанії Метлайф.

Термін - 20 років. Жалкує, що не взяв відразу на 30, або хоча б на 25. Зрозумів важливість часу при формуванні капіталу та магію складного відсотка.

Підсвітила, що у Метлайфі можна змінити термін по заяві.

Роздумує над відкриттям ще одного, з одноразовим внеском 100 000 грн. Порахували, через 25 років стане мільйонером. Тобто, за рахунок складного відсотка отримає 1 200 000 грн.

2. Акції, в основному дивідендні, іноземних компаній.

Зараз весь його пул приносить йому 48 долларів пасивного доходу на місяць. Мета - 500-1000 дол, тому стратегія - не продавати, а більше накопичувати та чекати на ріст. А він в будь якому випадку відбудеться в довгостроковій перспективі.

Жалкує, що не почав раніше.

3. Депозит.

Для тимчасового збереження коштів та покриття інфляції.

Які висновки ми можемо зробити з цього прикладу?

💥 Інвестування можливо. Навіть, якщо ви не Уоррен Баффет.

💥 Починайте раніше. Наприклад, сьогодні.

#fin_пенсия

Коротеньке відео про те, що нас чекає 😀.

Ті, хто дивився серіал Silicon Valley, або щонайменше уривок з нього вище, зацінять 😅

Коротеньке відео про те, що нас чекає 😀.

Ті, хто дивився серіал Silicon Valley, або щонайменше уривок з нього вище, зацінять 😅

TikTok

ViktoryInsurance on TikTok

ViktoryInsurance's short video with ♬ оригінальний звук

#fin_пенсия

В продовження теми про пенсію наведу статтю про популярну зараз концепцію “FIRE”. Або вихід на пенсію рано, в 30-40 років.

Якщо коротко, то людина накопичує певний капітал, що дозволяє їй перестати працювати та жити на відсотки з нього або просто відщіпувати шматок за шматком)

Є певні плюси та мінуси, звісно.

Також наводиться формула розрахунку необхідного капіталу для періоду відпочинку в будь якому віці.

Цікава ваша думка, як вам така ідея, хотіли б?

В продовження теми про пенсію наведу статтю про популярну зараз концепцію “FIRE”. Або вихід на пенсію рано, в 30-40 років.

Якщо коротко, то людина накопичує певний капітал, що дозволяє їй перестати працювати та жити на відсотки з нього або просто відщіпувати шматок за шматком)

Є певні плюси та мінуси, звісно.

Також наводиться формула розрахунку необхідного капіталу для періоду відпочинку в будь якому віці.

Цікава ваша думка, як вам така ідея, хотіли б?

РБК +1

Уйти на пенсию в 30: достоинства и недостатки концепции FIRE

Чрезмерное стремление к накопительству может негативно повлиять на здоровье

#fin_вопрос_ответ

Одне з найчастіших питань, що мені задавали за минулий місяць, це:

- А чи підходить той поліс, що в мене є (тобто, довгострокового страхування життя) для виїзду за кордон?

Відповідь - НІ. І Так :)

Ні, якщо ви захочете отримати медичні послуги за кордоном. Для того, щоб у випадку травми чи захворювання звернутися до медичного закладу в інший країні та не сплачувати при цьому купу грошей, особливо в Європі, потрібен інший тип страхування.

Воно так і називається - “Страхування для подорожуючих за кордон”

А відповідь ТАК тому, що зазвичай, дія полісу страхування життя розповсюджується на територію усього світу. Тобто, якщо трапляється страховий випадок під час подорожі, то ви берете довідку з лікарні з діагнозом та процедурами, якщо вона іноземною мовою, робите в Україні офіційний переклад та подаєте до страхової компанії.

Одне з найчастіших питань, що мені задавали за минулий місяць, це:

- А чи підходить той поліс, що в мене є (тобто, довгострокового страхування життя) для виїзду за кордон?

Відповідь - НІ. І Так :)

Ні, якщо ви захочете отримати медичні послуги за кордоном. Для того, щоб у випадку травми чи захворювання звернутися до медичного закладу в інший країні та не сплачувати при цьому купу грошей, особливо в Європі, потрібен інший тип страхування.

Воно так і називається - “Страхування для подорожуючих за кордон”

А відповідь ТАК тому, що зазвичай, дія полісу страхування життя розповсюджується на територію усього світу. Тобто, якщо трапляється страховий випадок під час подорожі, то ви берете довідку з лікарні з діагнозом та процедурами, якщо вона іноземною мовою, робите в Україні офіційний переклад та подаєте до страхової компанії.

#fin_практика

🔥 Тадаам 🔥

Мені прийшла податкова знижка. Нарешті.

За всі оплати 2020 року по договорам страхування життя та здоров'я повернули 3800 грн.

Приємний такий бонус.

Нагадаю, що це таке.

Право на повернення 18 % від здійсненного платежу має офіційно працевлаштована людина, що отримує дохід у вигляді заробітної плати та платить податок на Дохід Фізичних Осіб.

Повернення цих 18% відбувається за платежі в наступних категоріях:

1. Іпотечний кредит, частина відсотків

2. Взноси до благодійних організацій

3. Оплата середньої або вищої освіти

4. Оплата деяких медичних послуг

5. Контракти з недержавними пенсійними фондами або поліси накопичувального страхування життя.

6. Оплата репродуктивних технологій або платежі з усиновлення дітей

7. Перелаштування транспортного засобу на газ або інше біопаливо.

Тепер ви знаєте 😉.

П.С. З приводу питання про пенсію в 30. Щось пішло не так та кнопка для відповідей була не активна 🙉.

Тому...Тому можемо поговорити про цю ідею под цим дописом 😺.

🔥 Тадаам 🔥

Мені прийшла податкова знижка. Нарешті.

За всі оплати 2020 року по договорам страхування життя та здоров'я повернули 3800 грн.

Приємний такий бонус.

Нагадаю, що це таке.

Право на повернення 18 % від здійсненного платежу має офіційно працевлаштована людина, що отримує дохід у вигляді заробітної плати та платить податок на Дохід Фізичних Осіб.

Повернення цих 18% відбувається за платежі в наступних категоріях:

1. Іпотечний кредит, частина відсотків

2. Взноси до благодійних організацій

3. Оплата середньої або вищої освіти

4. Оплата деяких медичних послуг

5. Контракти з недержавними пенсійними фондами або поліси накопичувального страхування життя.

6. Оплата репродуктивних технологій або платежі з усиновлення дітей

7. Перелаштування транспортного засобу на газ або інше біопаливо.

Тепер ви знаєте 😉.

П.С. З приводу питання про пенсію в 30. Щось пішло не так та кнопка для відповідей була не активна 🙉.

Тому...Тому можемо поговорити про цю ідею под цим дописом 😺.

Всім привіт)

Друзі, а є серед нас людина, яка інвестує в ОВГЗ та може про це розповісти людям? 😇

Як кажуть, в мене є думка та я її думаю.

Друзі, а є серед нас людина, яка інвестує в ОВГЗ та може про це розповісти людям? 😇

Як кажуть, в мене є думка та я її думаю.

Дочитала книжку, яка мене вразила більше ніж "Найбагатша людина в Вавилоні".

Це Бодо Шефер Мані або Азбука грошей.

Головна героїня - 12-13 річна дівчинка, яку Пес вчить поводитися з грошима: спочатку відкладати, потім заробляти, а далі вже - інвестувати.

Призначена в першу чергу для дітей, але й дорослим буде досить 'кришесносно' почитати.

Strongly recommended, в общем 😉.

Це Бодо Шефер Мані або Азбука грошей.

Головна героїня - 12-13 річна дівчинка, яку Пес вчить поводитися з грошима: спочатку відкладати, потім заробляти, а далі вже - інвестувати.

Призначена в першу чергу для дітей, але й дорослим буде досить 'кришесносно' почитати.

Strongly recommended, в общем 😉.

{kind=link}

#fin_практика

Є чудова новина:

Сьогодні організовуємо неформальну інвест-каву на тему:

“Як почати інвестувати найманому працівнику в Україні ?”

Поговоримо про:

🤩 Б.З.Н.С.

Що це за загадкова абревіатура або два перших кроки перед початком будь-якого інвестування?

📊 Акції та фондові ринки

Своїм досвідом поділиться володар акцій Тесла

📈 Криптовалюта та майнинг

Про піратів, біткі, біржи нам розкаже звичайний бігун, у якого зараз в управлінні кріпти більше ніж на 5000 доларів

📌 НСЖ - друга загадкова абревіатура або як використати силу складного відсотка?

Час - 18:00

Місце - Київ, центр

Планується камерний формат, тому якщо відчуваєте відгук та вечір вільний - пишіть в особисті, @insurancevik, резервуйте місце, їх залишилось небагато 😉.

Вартість - 100 грн, wellcome drink включено.

Є чудова новина:

Сьогодні організовуємо неформальну інвест-каву на тему:

“Як почати інвестувати найманому працівнику в Україні ?”

Поговоримо про:

🤩 Б.З.Н.С.

Що це за загадкова абревіатура або два перших кроки перед початком будь-якого інвестування?

📊 Акції та фондові ринки

Своїм досвідом поділиться володар акцій Тесла

📈 Криптовалюта та майнинг

Про піратів, біткі, біржи нам розкаже звичайний бігун, у якого зараз в управлінні кріпти більше ніж на 5000 доларів

📌 НСЖ - друга загадкова абревіатура або як використати силу складного відсотка?

Час - 18:00

Місце - Київ, центр

Планується камерний формат, тому якщо відчуваєте відгук та вечір вільний - пишіть в особисті, @insurancevik, резервуйте місце, їх залишилось небагато 😉.

Вартість - 100 грн, wellcome drink включено.

Таак, і знову є чудова новина 😁.

Вирішили повторити зустріч 👆.

Цього разу з онлайн включенням 🤩.

Завтра, 31 серпня.

Наймані працівники, я вас почула 😇, тому час буде - 19:00.

Напишіть в коментарях або в особисті @insurancevik, хто планує бути :)

Вирішили повторити зустріч 👆.

Цього разу з онлайн включенням 🤩.

Завтра, 31 серпня.

Наймані працівники, я вас почула 😇, тому час буде - 19:00.

Напишіть в коментарях або в особисті @insurancevik, хто планує бути :)

Спілкувалися вчора дві з половиною години майже 😁, дякую всім, хто приєднувався.

Коротко висновки та корисні посилання.

✨ Перед початком інвестування забезпечили собі запас коштів на 3-6 місяців та застрахували своє майно, здоров’я та навіть життя. Щоб потім не довелося придбані акції/монети/квартири за безцінь продавати.

✨ Сформували початковий капітал, відповіли на питання - на який термін мені ці кошти не потрібні та переходимо до вибору інструментів

✨ Акції - вхід від 2000 дол, щоб окупити комісії брокера

✨ Крипта - хоч від 10, дивлячись яка монета

✨ Брокер, з яким працює Саня - Interactactive Brokers, також радить пройти мінімальні курси, є у Freedom Finance.

Або щонайменше почитати книги Уорена Бафета "Правила бaгатства" та "Як 50 доларів перетворити в 50 мільярдів"

✨ Біржа, на якій можна купувати криптовалюту https://baksman.org/

✨ Посилання на тг-бот, в якому можна майнити Pirates

http://t.me/piratecash_bot?start=469711013

🤩 Кому лінь з цим всім розбиратися - велкам до мене користуватися магією складного відсотка в полісі накопичувального страхування.

@insurancevik

Коротко висновки та корисні посилання.

✨ Перед початком інвестування забезпечили собі запас коштів на 3-6 місяців та застрахували своє майно, здоров’я та навіть життя. Щоб потім не довелося придбані акції/монети/квартири за безцінь продавати.

✨ Сформували початковий капітал, відповіли на питання - на який термін мені ці кошти не потрібні та переходимо до вибору інструментів

✨ Акції - вхід від 2000 дол, щоб окупити комісії брокера

✨ Крипта - хоч від 10, дивлячись яка монета

✨ Брокер, з яким працює Саня - Interactactive Brokers, також радить пройти мінімальні курси, є у Freedom Finance.

Або щонайменше почитати книги Уорена Бафета "Правила бaгатства" та "Як 50 доларів перетворити в 50 мільярдів"

✨ Біржа, на якій можна купувати криптовалюту https://baksman.org/

✨ Посилання на тг-бот, в якому можна майнити Pirates

http://t.me/piratecash_bot?start=469711013

🤩 Кому лінь з цим всім розбиратися - велкам до мене користуватися магією складного відсотка в полісі накопичувального страхування.

@insurancevik

#fin_пенсия

Що я вам скажу, любі друзі…

Пенсії не буде 😬.

З телека всі міністри про це вже напряму говорять, один з них навіть відкрито назвав Пенсійний Фонд - Фінансовою Пірамідою.

Озирніться навколо.

Багато виїжджають за кордон, багато працюють в тіні. Мало народжують. Тобто через 20-30 років людей, хто буде платити нам пенсію згідно солідарної системи стає все менше.

Нещодавно брала одну довідку з Пенсійного Фонду, підрахували мені суму сплаченого до них податку ЕСВ.

Виявилось - 607 000 грн тільки за минулі 10 років. Або 60 000 грн на рік.

І це ще я багато часу мінімалку сплачувала...

Що за це мені “світить”? 2000 грн якщо доберу необхідний стаж в 35 років…

Інвестуй я ці кошти самостійно, хоч в ту ж СК - вже сьогодні отримувала б десь 3000 грн. Та навіть квартиру за них купити та здати - буде більше.

Так що, камон, саме час взяти відповідальність на себе.

Пишіть, зробимо розрахунок вашої пенсії разом.

@insurancevik

Що я вам скажу, любі друзі…

Пенсії не буде 😬.

З телека всі міністри про це вже напряму говорять, один з них навіть відкрито назвав Пенсійний Фонд - Фінансовою Пірамідою.

Озирніться навколо.

Багато виїжджають за кордон, багато працюють в тіні. Мало народжують. Тобто через 20-30 років людей, хто буде платити нам пенсію згідно солідарної системи стає все менше.

Нещодавно брала одну довідку з Пенсійного Фонду, підрахували мені суму сплаченого до них податку ЕСВ.

Виявилось - 607 000 грн тільки за минулі 10 років. Або 60 000 грн на рік.

І це ще я багато часу мінімалку сплачувала...

Що за це мені “світить”? 2000 грн якщо доберу необхідний стаж в 35 років…

Інвестуй я ці кошти самостійно, хоч в ту ж СК - вже сьогодні отримувала б десь 3000 грн. Та навіть квартиру за них купити та здати - буде більше.

Так що, камон, саме час взяти відповідальність на себе.

Пишіть, зробимо розрахунок вашої пенсії разом.

@insurancevik

#fin_практика

Нещодавно відбулися дві розмови, які трохи привідкрили мені очі на один стереотип більшості людей. При чому, прозріння відбулося тільки після другої.

Розмова йшла про накопичення та створення запасу грошей.

Обидві дівчини на моє питання, чому вони не накопичують кошти, відповіли, що їх немає. Витрати все з’їдають. Ось коли я почну більше заробляти - тоді.

Тобто, в їх уявленні, багатий той, хто багато заробляє.

Якщо ви теж так думаєте, вимушена вас розчарувати.

Добре заробляти та розвиватися - це гуд, але навіть супер великі доходи не приведуть вас до багатства, якщо витрачаються вщент.

Багатство - це ті кошти, які вам вдається зберегти.

З цього приводу пропозиція наступна:

Беремо додаток Монобанк та відкриваємо Банку 🤭. У кого немає Моно - беремо банку звичайну та ставимо при вході в дім.

Далі, налаштовуємо способи накопичення. Наприклад:

- округлення залишку в кінці дня

- щоденна невеличка сума

- % від витрати

Якщо використовуєте банку звичайну, підключайте в цей процес дітей. Їм точно сподобається ця гра ☺️.

І ви здивуєтесь в кінці місяця, скільки вдасться зберегти! І це не відмовляючи собі в чомусь та не економлячи.

Нещодавно відбулися дві розмови, які трохи привідкрили мені очі на один стереотип більшості людей. При чому, прозріння відбулося тільки після другої.

Розмова йшла про накопичення та створення запасу грошей.

Обидві дівчини на моє питання, чому вони не накопичують кошти, відповіли, що їх немає. Витрати все з’їдають. Ось коли я почну більше заробляти - тоді.

Тобто, в їх уявленні, багатий той, хто багато заробляє.

Якщо ви теж так думаєте, вимушена вас розчарувати.

Добре заробляти та розвиватися - це гуд, але навіть супер великі доходи не приведуть вас до багатства, якщо витрачаються вщент.

Багатство - це ті кошти, які вам вдається зберегти.

З цього приводу пропозиція наступна:

Беремо додаток Монобанк та відкриваємо Банку 🤭. У кого немає Моно - беремо банку звичайну та ставимо при вході в дім.

Далі, налаштовуємо способи накопичення. Наприклад:

- округлення залишку в кінці дня

- щоденна невеличка сума

- % від витрати

Якщо використовуєте банку звичайну, підключайте в цей процес дітей. Їм точно сподобається ця гра ☺️.

І ви здивуєтесь в кінці місяця, скільки вдасться зберегти! І це не відмовляючи собі в чомусь та не економлячи.

#fin_практика

Дуже круте відео, рекомендую!

Необхідні кроки перед початком будь-якого інвестування та накопичення.

8 хвилин, можна дивитись на швидкості 1.25.

Коротко озвучу:

1. Відповісти на питання, навіщо вам відщипувати від свого життя зараз? Заради якої саме мети?

2. Витрачати менше, ніж заробляєте. Інакше спустите хоч десять тисяч, хоч мільйон.

3. Сформувати подушку безпеки.

4. Захист вашого майна, захист вашого здоров’я тощо.

Страхування на цьому етапі - це найлегший спосіб повернути витрачені кошти або взагалі їх не витрачати у разі форс-мажорів.

5. Почніть з консервативних інструментів, наприклад, інвестиція - в себе.

6. І тільки тут - безпосереднє розміщення капіталу в інвестицію.

Дуже круте відео, рекомендую!

Необхідні кроки перед початком будь-якого інвестування та накопичення.

8 хвилин, можна дивитись на швидкості 1.25.

Коротко озвучу:

1. Відповісти на питання, навіщо вам відщипувати від свого життя зараз? Заради якої саме мети?

2. Витрачати менше, ніж заробляєте. Інакше спустите хоч десять тисяч, хоч мільйон.

3. Сформувати подушку безпеки.

4. Захист вашого майна, захист вашого здоров’я тощо.

Страхування на цьому етапі - це найлегший спосіб повернути витрачені кошти або взагалі їх не витрачати у разі форс-мажорів.

5. Почніть з консервативних інструментів, наприклад, інвестиція - в себе.

6. І тільки тут - безпосереднє розміщення капіталу в інвестицію.

YouTube

Как начать инвестировать? 3 обязательных первых шага

Регистрируйтесь на бесплатный онлайн мастер-класс по инвестициям в Украине https://bit.ly/3ycpcc5

Друзья, сегодня мы поговорим о том, как начать инвестировать. Нам регулярно задают вопрос о том, как начать инвестировать, куда нести деньги, в какую компанию.…

Друзья, сегодня мы поговорим о том, как начать инвестировать. Нам регулярно задают вопрос о том, как начать инвестировать, куда нести деньги, в какую компанию.…

#fin_пенсия

Як би ми не ховали голову в пісок та плекали надії, що щось зміниться, ми нікуди не дінемось від необхідності самостійно забезпечити свій зрілий вік.

Солідарна пенсійна система "изжила себя", саме тому європейські країни вже давно перейшли на трьох рівневу модель.

Нагадаю.

1. Пакет стандарт або пенсія від солідарної системи.

Коли люди, що працюють зараз, сплачують пенсію теперішнім літнім людям. Таких людей катастрофічно не вистачає, тому про борг пенсійного фонду, мабуть, тільки лінивий не чув…

2. Обов’язкова накопичувальна система.

Коли роботодавець та працівник перераховують із зарплати певний відсоток на окремий пенсійний рахунок.

Обіцянки ввести цей рівень сягають корінням у глибокий 2005 рік, остання обіцяна дата - 2023.

Причини відтягування - та ж сама діра в пенсійному фонді та додаткове навантаження на зп, до якого не всі готові.

3. Добровільна накопичувальна система.

Коли людина сама відкладає собі на старість, в Недержавних пенсійних фондах або лайфових страхових компаніях.

Існує з 1998 року, коли на ринок України зашла перша іноземна страхова компанія.

Вибирайте, любі друзі 🤗.

Чекати дива або зберегти час та почати зараз.

@insurancevik

Як би ми не ховали голову в пісок та плекали надії, що щось зміниться, ми нікуди не дінемось від необхідності самостійно забезпечити свій зрілий вік.

Солідарна пенсійна система "изжила себя", саме тому європейські країни вже давно перейшли на трьох рівневу модель.

Нагадаю.

1. Пакет стандарт або пенсія від солідарної системи.

Коли люди, що працюють зараз, сплачують пенсію теперішнім літнім людям. Таких людей катастрофічно не вистачає, тому про борг пенсійного фонду, мабуть, тільки лінивий не чув…

2. Обов’язкова накопичувальна система.

Коли роботодавець та працівник перераховують із зарплати певний відсоток на окремий пенсійний рахунок.

Обіцянки ввести цей рівень сягають корінням у глибокий 2005 рік, остання обіцяна дата - 2023.

Причини відтягування - та ж сама діра в пенсійному фонді та додаткове навантаження на зп, до якого не всі готові.

3. Добровільна накопичувальна система.

Коли людина сама відкладає собі на старість, в Недержавних пенсійних фондах або лайфових страхових компаніях.

Існує з 1998 року, коли на ринок України зашла перша іноземна страхова компанія.

Вибирайте, любі друзі 🤗.

Чекати дива або зберегти час та почати зараз.

@insurancevik