#fin_практика

Була в мене нещодавно цікава розмова із товаришем зі Львову.

Коли торкнулися теми витрат, з’ясувалося, що він майже всі доходи витрачає під нуль щомісяця. Здивувалася та запитала в нього про заощадження та інвестиції.

У відповідь почула, нуу, це мені треба рік чи два в усьому собі відмовляти, щоб назбирати певну суму, а потім інвестувати її. Запропонувала йому кожного місяця “відщипувати” від надходжень по шматочку, тобто спочатку платити собі. Це і безболісно і формує певну фінансову подушку.

З цього приводу напишу деякі стейтменти:

1. Формування капіталу відбувається двома шляхами: час або гроші.

Якщо мало часу, потрібні значні кошти. Наприклад, якщо людина схаменеться в 50 років і захоче відкласти собі на пенсію, то потрібні будуть значні вливання, щоб капітал дав потім нормальний пасивний дохід.

і навпаки, в 20 років можна і 5% від доходів відкладати, а в 50 - за рахунок складного відсоткa стати мільйонером.

2. Інвестиції - не так страшно і дорого, як здається. Зайти з невеликих сум цілком реально.

Якщо цікаво - пишіть @insurancevik, підкажу по інструментам.

Була в мене нещодавно цікава розмова із товаришем зі Львову.

Коли торкнулися теми витрат, з’ясувалося, що він майже всі доходи витрачає під нуль щомісяця. Здивувалася та запитала в нього про заощадження та інвестиції.

У відповідь почула, нуу, це мені треба рік чи два в усьому собі відмовляти, щоб назбирати певну суму, а потім інвестувати її. Запропонувала йому кожного місяця “відщипувати” від надходжень по шматочку, тобто спочатку платити собі. Це і безболісно і формує певну фінансову подушку.

З цього приводу напишу деякі стейтменти:

1. Формування капіталу відбувається двома шляхами: час або гроші.

Якщо мало часу, потрібні значні кошти. Наприклад, якщо людина схаменеться в 50 років і захоче відкласти собі на пенсію, то потрібні будуть значні вливання, щоб капітал дав потім нормальний пасивний дохід.

і навпаки, в 20 років можна і 5% від доходів відкладати, а в 50 - за рахунок складного відсоткa стати мільйонером.

2. Інвестиції - не так страшно і дорого, як здається. Зайти з невеликих сум цілком реально.

Якщо цікаво - пишіть @insurancevik, підкажу по інструментам.

#fin_практика

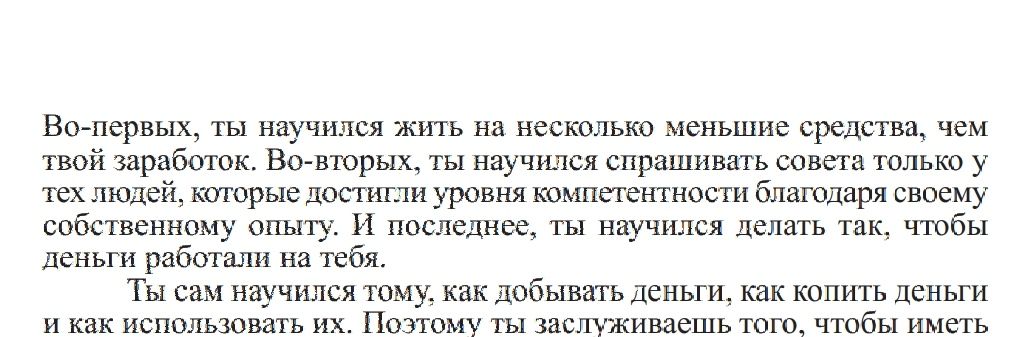

Висловлювання з книги “Найбагатша Людина з Вавилону” (фото нижче) буквально винесло мені мозок минулого тижня.

Не треба вигадувати складні схеми досягнення успіху, робити революції, когось обирати. Все ж просто!

Пропоную наступний рецепт досягнення добробуту.

1. Отримали доходи - 10 % заплатили собі.

2. Порахували та відняли від решти суму необхідних витрат, наприклад на місяць.

3. Різницю або дельту інвестували.

4. Збільшили доходи, повторили пункти 1-3 (без збільшення витрат поки що).

5. Досягли стійкого прибутку від інвестицій, тоді збільшуємо витрати та реалізуємо забаганки.

Як вам такі 5 кроків? 😊

Висловлювання з книги “Найбагатша Людина з Вавилону” (фото нижче) буквально винесло мені мозок минулого тижня.

Не треба вигадувати складні схеми досягнення успіху, робити революції, когось обирати. Все ж просто!

Пропоную наступний рецепт досягнення добробуту.

1. Отримали доходи - 10 % заплатили собі.

2. Порахували та відняли від решти суму необхідних витрат, наприклад на місяць.

3. Різницю або дельту інвестували.

4. Збільшили доходи, повторили пункти 1-3 (без збільшення витрат поки що).

5. Досягли стійкого прибутку від інвестицій, тоді збільшуємо витрати та реалізуємо забаганки.

Як вам такі 5 кроків? 😊

{kind=link}

#fin_по_понятиям

У нашому ранковому читальному онлайн-клубі зараз читаємо книгу Валерія Стрільчика “Баня для мозгов - 2”.

Як каже Моно-Кіт, це тупо Космос 💪🏻😍

Наведу один маленький приклад для розуміння.

Сьогодні розбирали різницю між бідним мисленням та мисленням багатим. Різниця у питаннях, які ці люди собі задають.

Бідні - де взяти гроші?

Багаті - куди вкласти гроші?

Відповідно, коли у бідного з’являється певна сума, хай навіть мільйон, він її витрачає і все повторює спочатку.

А багатий - примножує.

Просто зазирніть у корінь та відчуйте глибину😉.

У нашому ранковому читальному онлайн-клубі зараз читаємо книгу Валерія Стрільчика “Баня для мозгов - 2”.

Як каже Моно-Кіт, це тупо Космос 💪🏻😍

Наведу один маленький приклад для розуміння.

Сьогодні розбирали різницю між бідним мисленням та мисленням багатим. Різниця у питаннях, які ці люди собі задають.

Бідні - де взяти гроші?

Багаті - куди вкласти гроші?

Відповідно, коли у бідного з’являється певна сума, хай навіть мільйон, він її витрачає і все повторює спочатку.

А багатий - примножує.

Просто зазирніть у корінь та відчуйте глибину😉.

Вчора провела свою першу гру Cash Flow (Грошовий потік або Крысиные бега) як ведуча. До речі, саме на ній, наприклад, можна не тільки дізнатися в цьому різниця між Фінансовою Незалежністю та Фінансовою Свободою, а й досягти їх 😉

Ууухх, дууже волнітєльний момент :). В цілому, задоволена, діяла, як і хотіла, віддавала та допомагала.

Пощастило з куратором, тому, навіть, не граючи, винесла для себе дві важливі думки:

👉 Будь-які фінансові рішення приймаються з холодною головою. Зупинитися, видихнути, порахувати, відпочити, день - два - вечір, скільки потрібно, потім вирішити.

👉

Отже,

Активи - це добре, при цьому у житті має бути місце і якісним пасивам, кошти на які із задоволенням будуть витрачатися.

Ууухх, дууже волнітєльний момент :). В цілому, задоволена, діяла, як і хотіла, віддавала та допомагала.

Пощастило з куратором, тому, навіть, не граючи, винесла для себе дві важливі думки:

👉 Будь-які фінансові рішення приймаються з холодною головою. Зупинитися, видихнути, порахувати, відпочити, день - два - вечір, скільки потрібно, потім вирішити.

👉

Витрачати із задоволенням.

Якщо несподівані або навіть заплановані витрати для вас - біль, то цим ви перекриваєте свій фінансовий потік. Мозок починає сприймати гроші, як джерело болю і, відповідно, намагається нам їх не дати. Немає грошей - немає болю, логіка в нього така). Отже,

Активи - це добре, при цьому у житті має бути місце і якісним пасивам, кошти на які із задоволенням будуть витрачатися.

#вопрос_ответ

Одним з найчастіших питань перед оформленням полісу страхування життя є Інфляція та Індексація.

“Страшно укладати договір у гривні на великий термін, бо гривня ж знецінюється та й взагалі”.

З цього приводу зацитую підручник з фінансової грамотності:

Погана: ми живемо в Україні і хороша - ми живемо в Україні 😄

Лайфове страхування прийшло до нас із Європи та Америки, регіонів з більш стабільними валютами, тому там ці питання можуть і не стояти та й вибору валюти взагалі немає.

Тут нагадую, що першочергове завдання полісу захистити ваш рівень життя у разі серйозних форс-мажорів та зберегти кошти, а вже в другу чергу - отримати високий прибуток.

Можна, звісно, обрати програму і доларах, але тут на сцену виходить (не Клавдій, дядько принца 🙊), а - хороша новина.

Саме через ризиковість нашої економіки та банківської системи, в Україні вища відсоткова ставка, тому лайфові СК роблять додатковий дохід 12-14% річних саме по гривневих договорах, в той час як європейські вище 4% не піднімаються.

Ваші кошти будуть захищені (від вас, від сусіда, від тещі, від кума), а довгий термін дасть їх примноження щонайменше втричі. І саме за рахунок цього збільшення інфляція буде подолана 😊

Одним з найчастіших питань перед оформленням полісу страхування життя є Інфляція та Індексація.

“Страшно укладати договір у гривні на великий термін, бо гривня ж знецінюється та й взагалі”.

З цього приводу зацитую підручник з фінансової грамотності:

Інфляція по своїй суті не є злом, особливо, коли її рівень передбачуваний.

До неї можна пристосуватися, враховуючи її під час вибору форми заощаджень чи інвестицій. Наприклад, якщо ви обираєте банк для розміщення депозиту, перевіряйте, чи процентна ставка покриває прогнозований рівень інфляції. Якщо процентна ставка на депозит 15%, а інфляція – 10%, то фактично ви «покриєте» втрати від інфляції і заробите 5%".

З цього приводу є дві новини:Погана: ми живемо в Україні і хороша - ми живемо в Україні 😄

Лайфове страхування прийшло до нас із Європи та Америки, регіонів з більш стабільними валютами, тому там ці питання можуть і не стояти та й вибору валюти взагалі немає.

Тут нагадую, що першочергове завдання полісу захистити ваш рівень життя у разі серйозних форс-мажорів та зберегти кошти, а вже в другу чергу - отримати високий прибуток.

Можна, звісно, обрати програму і доларах, але тут на сцену виходить (не Клавдій, дядько принца 🙊), а - хороша новина.

Саме через ризиковість нашої економіки та банківської системи, в Україні вища відсоткова ставка, тому лайфові СК роблять додатковий дохід 12-14% річних саме по гривневих договорах, в той час як європейські вище 4% не піднімаються.

Ваші кошти будуть захищені (від вас, від сусіда, від тещі, від кума), а довгий термін дасть їх примноження щонайменше втричі. І саме за рахунок цього збільшення інфляція буде подолана 😊

{kind=link}

Фінанси по життю💡

#fin_практика

Як кажуть, нас визначають книги, які ми читаємо та оточення, з яким ми спілкуємось.

Дуже вдячна клубу Ротарі за знайомство з Валерієм Стрільчиком та його книгами. Хто не чув - не читав, рекомендую. “Лазня для мізків” наприклад, у двох частях.

Наведу його формулу Достатку та модного зараз слова Wellness в області фінансів.

🗯️ Б. З. Н. С. 🗯️

Безпека.

Означає, що ви підстрахували себе тим чи іншим чином від фінансових втрат. Що ви зможете у короткий термін отримати значні кошти для разі серйозного форс-мажору.

Це може бути сума, рівна вашому річному доходу на депозиті / банківській ячейці, поліс страхування або екстравагантий спосіб. Один друг автора подарував 100 своїм друзям свій відео фільм з умовою того, що за запитом вони подарують йому 100 доларів. Навіть, якщо хтось дасть меньше, хтось більше, хтось не дасть, в нього буде значна сума на руках.

Запас.

6-місячних доходів, бажано у твердій валюті.

Тоді, або у разі звільнення або у разі рішення змінити вид діяльності, вас не буде гризти оте звірятко під назвою “Я не виживу” та енергії, що транслюватимуться у соціум будуть інші, направлені на віддавання, а не на наживу.

Незалежність.

Створення активів, що дадуть пасивний або умовно пасивний дохід. Стан речей, коли іх розмір перевищує розмір ваших щомісячних витрат.

Свобода.

Розширення та збільшення грошового потоку до 20 000 - 50 000 дол. Вважається, що ця сума дасть вам змогу почуватися вільно в будь-якій країні світу.

А тепер ще раз.

Б.З.Н.С.

Дуже сходе на Бізнес, так?

Мабуть, це Жжж не спроста..

#fin_практика

Як кажуть, нас визначають книги, які ми читаємо та оточення, з яким ми спілкуємось.

Дуже вдячна клубу Ротарі за знайомство з Валерієм Стрільчиком та його книгами. Хто не чув - не читав, рекомендую. “Лазня для мізків” наприклад, у двох частях.

Наведу його формулу Достатку та модного зараз слова Wellness в області фінансів.

🗯️ Б. З. Н. С. 🗯️

Безпека.

Означає, що ви підстрахували себе тим чи іншим чином від фінансових втрат. Що ви зможете у короткий термін отримати значні кошти для разі серйозного форс-мажору.

Це може бути сума, рівна вашому річному доходу на депозиті / банківській ячейці, поліс страхування або екстравагантий спосіб. Один друг автора подарував 100 своїм друзям свій відео фільм з умовою того, що за запитом вони подарують йому 100 доларів. Навіть, якщо хтось дасть меньше, хтось більше, хтось не дасть, в нього буде значна сума на руках.

Запас.

6-місячних доходів, бажано у твердій валюті.

Тоді, або у разі звільнення або у разі рішення змінити вид діяльності, вас не буде гризти оте звірятко під назвою “Я не виживу” та енергії, що транслюватимуться у соціум будуть інші, направлені на віддавання, а не на наживу.

Незалежність.

Створення активів, що дадуть пасивний або умовно пасивний дохід. Стан речей, коли іх розмір перевищує розмір ваших щомісячних витрат.

Свобода.

Розширення та збільшення грошового потоку до 20 000 - 50 000 дол. Вважається, що ця сума дасть вам змогу почуватися вільно в будь-якій країні світу.

А тепер ще раз.

Б.З.Н.С.

Дуже сходе на Бізнес, так?

Мабуть, це Жжж не спроста..

#fin_вопрос_ответ

Наразі, запити на консультацію “куди інвестувати” я отримувала вже декілька разів за останній місяць. І це мене дуже тішить 🥰.

Це означає, що рівень свідомості росте, люди зберігають кошти, а не витрачають їх в ноль.

Мислять дальше, ширше, намагаються зробити для себе добре самі, без надії та сподівань на когось.

Для відповіді на це питання потрібно задати собі декілька уточнюючих питань:

1. Який горизонт інвестування? Тобто, протягом якого часу ці кошти вам не знадобляться?

2. Яка межа ризику комфортна для вас? При яких втратах потягнетесь за валідолом 😋?

Якщо у вас є подібний запит, можемо поспілкуватися про це в особистих чи в коментарях :).

Доброго ранку! Я давно слідкую за Вашим фінансовим каналом. Хотів би дізнатися, куди можна інвестувати 3.000₴? Бо я наразі студент у військовому ВНЗ і не маю можливості працювати/відкрити свій бізнес. Але не хотілося б, щоб гроші просто лежали без діла. Попередньо дякуюНаразі, запити на консультацію “куди інвестувати” я отримувала вже декілька разів за останній місяць. І це мене дуже тішить 🥰.

Це означає, що рівень свідомості росте, люди зберігають кошти, а не витрачають їх в ноль.

Мислять дальше, ширше, намагаються зробити для себе добре самі, без надії та сподівань на когось.

Для відповіді на це питання потрібно задати собі декілька уточнюючих питань:

1. Який горизонт інвестування? Тобто, протягом якого часу ці кошти вам не знадобляться?

2. Яка межа ризику комфортна для вас? При яких втратах потягнетесь за валідолом 😋?

Якщо у вас є подібний запит, можемо поспілкуватися про це в особистих чи в коментарях :).

Всім привіт 😁.

На каналі оголошується творча відпустка.

Тижня на два. Іду в Грузію в гори 🥰.

Тому, поки що, домашнє завдання:

1. Джордж Клейсон. Самый богатый человек в Вавилоне.

2. Роберт Киосаки. Бизнес ХХI века

3. И для продвинутых - Валерий Стрильчик. Денежный курятник и Баня для мозгов.

На каналі оголошується творча відпустка.

Тижня на два. Іду в Грузію в гори 🥰.

Тому, поки що, домашнє завдання:

1. Джордж Клейсон. Самый богатый человек в Вавилоне.

2. Роберт Киосаки. Бизнес ХХI века

3. И для продвинутых - Валерий Стрильчик. Денежный курятник и Баня для мозгов.

Привіітт усім 🤗🤗🤗🤗🤗

Я повернулася. З купою вражень, емоцій, фото, задоволенням та двома здійсненими мріями 😍.

Це було складно, весело, карколомно та шалено.

І ще є один грузинський сувенір 😉.

Який з радістю віддам тому, хто перший правильно відповість на запитання по домашньому завданню.

Які три уроки стосовно грошей отримав Аркад від Альгаміша, лихваря?

Я повернулася. З купою вражень, емоцій, фото, задоволенням та двома здійсненими мріями 😍.

Це було складно, весело, карколомно та шалено.

І ще є один грузинський сувенір 😉.

Який з радістю віддам тому, хто перший правильно відповість на запитання по домашньому завданню.

Які три уроки стосовно грошей отримав Аркад від Альгаміша, лихваря?

{kind=link}

Так, так, так 😁

Аня Чернишова - молодець, всім іншим - двійка. І на другий рік 😅.

Правильна відповідь наступна:

👉 Жити на менші кошти, ніж заробляєш. Іншими словами, відкладати частину доходу.

👉 Питати поради тільки у компетентих людей.

👉 Заставити кошти працювати на тебе.

Аня Чернишова - молодець, всім іншим - двійка. І на другий рік 😅.

Правильна відповідь наступна:

👉 Жити на менші кошти, ніж заробляєш. Іншими словами, відкладати частину доходу.

👉 Питати поради тільки у компетентих людей.

👉 Заставити кошти працювати на тебе.

{kind=link}

В описі каналу є фраза “Мислити як мільйонер”. Викреслюємо її.

І замінюємо на “Мислити як мільярдер”.

А що головне для мільярдера? Правильні двері ☺️.

Чому? Відповідь у відео (обережно, є ненормативна лексика).

Гадаю, ви зрозуміли, до чого я.

Нам не стати ні мільярдером, ні мільйонером, ні хоча б борги роздати та 10% зберегти, доки не зміниться мислення.

А мислення зміниться тоді, коли почнуться дії.

Тому в мене питання, особливо до “старожилів” каналу.

Що нового ви стали робити в розрізі взаємовідносин з грошима за період від початку його читання. А? 😜

І замінюємо на “Мислити як мільярдер”.

А що головне для мільярдера? Правильні двері ☺️.

Чому? Відповідь у відео (обережно, є ненормативна лексика).

Гадаю, ви зрозуміли, до чого я.

Нам не стати ні мільярдером, ні мільйонером, ні хоча б борги роздати та 10% зберегти, доки не зміниться мислення.

А мислення зміниться тоді, коли почнуться дії.

Тому в мене питання, особливо до “старожилів” каналу.

Що нового ви стали робити в розрізі взаємовідносин з грошима за період від початку його читання. А? 😜

#fin_медицина

Свіженькі новини з медичних полів.

1. В державних лікарнях є черговий лікар, який може зробити безкоштовний експрес-тест на коронавірус. Навіть без наявності сімейного лікаря. А сімейний може направити на безкоштовний ПЦР.

Корисна опція.

Там же роблять вакцинацію, щось навіть просто в порядку живої черги. Що саме колять, не дізнавалась…

2. Корисний портал https://helsi.me/, на якому можна записуватись до різних спеціалістів онлайн.

Якщо ще хто не підписав, раджу укласти декларацію із сімейним лікарем заздалегідь. Бо, наприклад, в моїй поліклініці спостерігається якийсь ажиотаж - найближчий запис був аж 18 серпня.

Нагадую, по процедурі останньої мед реформи, людина має спочатку звертатися до сімейного, а вже він направляє до більш вузького спеціаліста.

При чому, цей більш вузький спеціаліст таки вимагає номер цього направлення.

В реальності це виглядає як капець(. В мене заклало вухо і я слабо собі уявляю, як би я чекала до 18 серпня, щоб потрапити на прийом до терапевта за направленням до ЛОРа...

Свіженькі новини з медичних полів.

1. В державних лікарнях є черговий лікар, який може зробити безкоштовний експрес-тест на коронавірус. Навіть без наявності сімейного лікаря. А сімейний може направити на безкоштовний ПЦР.

Корисна опція.

Там же роблять вакцинацію, щось навіть просто в порядку живої черги. Що саме колять, не дізнавалась…

2. Корисний портал https://helsi.me/, на якому можна записуватись до різних спеціалістів онлайн.

Якщо ще хто не підписав, раджу укласти декларацію із сімейним лікарем заздалегідь. Бо, наприклад, в моїй поліклініці спостерігається якийсь ажиотаж - найближчий запис був аж 18 серпня.

Нагадую, по процедурі останньої мед реформи, людина має спочатку звертатися до сімейного, а вже він направляє до більш вузького спеціаліста.

При чому, цей більш вузький спеціаліст таки вимагає номер цього направлення.

В реальності це виглядає як капець(. В мене заклало вухо і я слабо собі уявляю, як би я чекала до 18 серпня, щоб потрапити на прийом до терапевта за направленням до ЛОРа...

helsi.me

Електронна медична система для пацієнтів та лікарів

Сервіс запису до лікарів та зберігання медичних даних

#fin_практика

Ще раз перечитала книгу “Найбагатша людина у Вавилоні” і по її мотивам ділюсь варіантом бюджету:

👉 10 % від доходу заплатили собі. Спочатку для формування запасу, 3-6 місяців витрат. Потім на середньострокову / довгострокову ціль або в стратегічний капітал (навчання дітей, покупка квартири, кошти на життя в 50-60 років).

👉 70 % від доходів - на життя

👉 20 % доходу - інвестували. Хоч одну монетку купили, хоча б півбіточка :).

Як вам?)

Ще раз перечитала книгу “Найбагатша людина у Вавилоні” і по її мотивам ділюсь варіантом бюджету:

👉 10 % від доходу заплатили собі. Спочатку для формування запасу, 3-6 місяців витрат. Потім на середньострокову / довгострокову ціль або в стратегічний капітал (навчання дітей, покупка квартири, кошти на життя в 50-60 років).

👉 70 % від доходів - на життя

👉 20 % доходу - інвестували. Хоч одну монетку купили, хоча б півбіточка :).

Як вам?)

#fin_практика

Вчора була приємна розмова про інвестиції з володарем акцій Тесла 🙃. За сумісництвом, звичайним українським хлопцем, що працює на заводі Антонова.

Практично під винішко, правда воно при цьому лежало у рюкзаку 😊.

Наведу приклад його інвестиційного портфелю.

1. Поліс накопичувального страхування життя від компанії Метлайф.

Термін - 20 років. Жалкує, що не взяв відразу на 30, або хоча б на 25. Зрозумів важливість часу при формуванні капіталу та магію складного відсотка.

Підсвітила, що у Метлайфі можна змінити термін по заяві.

Роздумує над відкриттям ще одного, з одноразовим внеском 100 000 грн. Порахували, через 25 років стане мільйонером. Тобто, за рахунок складного відсотка отримає 1 200 000 грн.

2. Акції, в основному дивідендні, іноземних компаній.

Зараз весь його пул приносить йому 48 долларів пасивного доходу на місяць. Мета - 500-1000 дол, тому стратегія - не продавати, а більше накопичувати та чекати на ріст. А він в будь якому випадку відбудеться в довгостроковій перспективі.

Жалкує, що не почав раніше.

3. Депозит.

Для тимчасового збереження коштів та покриття інфляції.

Які висновки ми можемо зробити з цього прикладу?

💥 Інвестування можливо. Навіть, якщо ви не Уоррен Баффет.

💥 Починайте раніше. Наприклад, сьогодні.

Вчора була приємна розмова про інвестиції з володарем акцій Тесла 🙃. За сумісництвом, звичайним українським хлопцем, що працює на заводі Антонова.

Практично під винішко, правда воно при цьому лежало у рюкзаку 😊.

Наведу приклад його інвестиційного портфелю.

1. Поліс накопичувального страхування життя від компанії Метлайф.

Термін - 20 років. Жалкує, що не взяв відразу на 30, або хоча б на 25. Зрозумів важливість часу при формуванні капіталу та магію складного відсотка.

Підсвітила, що у Метлайфі можна змінити термін по заяві.

Роздумує над відкриттям ще одного, з одноразовим внеском 100 000 грн. Порахували, через 25 років стане мільйонером. Тобто, за рахунок складного відсотка отримає 1 200 000 грн.

2. Акції, в основному дивідендні, іноземних компаній.

Зараз весь його пул приносить йому 48 долларів пасивного доходу на місяць. Мета - 500-1000 дол, тому стратегія - не продавати, а більше накопичувати та чекати на ріст. А він в будь якому випадку відбудеться в довгостроковій перспективі.

Жалкує, що не почав раніше.

3. Депозит.

Для тимчасового збереження коштів та покриття інфляції.

Які висновки ми можемо зробити з цього прикладу?

💥 Інвестування можливо. Навіть, якщо ви не Уоррен Баффет.

💥 Починайте раніше. Наприклад, сьогодні.

#fin_пенсия

Коротеньке відео про те, що нас чекає 😀.

Ті, хто дивився серіал Silicon Valley, або щонайменше уривок з нього вище, зацінять 😅

Коротеньке відео про те, що нас чекає 😀.

Ті, хто дивився серіал Silicon Valley, або щонайменше уривок з нього вище, зацінять 😅

TikTok

ViktoryInsurance on TikTok

ViktoryInsurance's short video with ♬ оригінальний звук

#fin_пенсия

В продовження теми про пенсію наведу статтю про популярну зараз концепцію “FIRE”. Або вихід на пенсію рано, в 30-40 років.

Якщо коротко, то людина накопичує певний капітал, що дозволяє їй перестати працювати та жити на відсотки з нього або просто відщіпувати шматок за шматком)

Є певні плюси та мінуси, звісно.

Також наводиться формула розрахунку необхідного капіталу для періоду відпочинку в будь якому віці.

Цікава ваша думка, як вам така ідея, хотіли б?

В продовження теми про пенсію наведу статтю про популярну зараз концепцію “FIRE”. Або вихід на пенсію рано, в 30-40 років.

Якщо коротко, то людина накопичує певний капітал, що дозволяє їй перестати працювати та жити на відсотки з нього або просто відщіпувати шматок за шматком)

Є певні плюси та мінуси, звісно.

Також наводиться формула розрахунку необхідного капіталу для періоду відпочинку в будь якому віці.

Цікава ваша думка, як вам така ідея, хотіли б?

РБК +1

Уйти на пенсию в 30: достоинства и недостатки концепции FIRE

Чрезмерное стремление к накопительству может негативно повлиять на здоровье

#fin_вопрос_ответ

Одне з найчастіших питань, що мені задавали за минулий місяць, це:

- А чи підходить той поліс, що в мене є (тобто, довгострокового страхування життя) для виїзду за кордон?

Відповідь - НІ. І Так :)

Ні, якщо ви захочете отримати медичні послуги за кордоном. Для того, щоб у випадку травми чи захворювання звернутися до медичного закладу в інший країні та не сплачувати при цьому купу грошей, особливо в Європі, потрібен інший тип страхування.

Воно так і називається - “Страхування для подорожуючих за кордон”

А відповідь ТАК тому, що зазвичай, дія полісу страхування життя розповсюджується на територію усього світу. Тобто, якщо трапляється страховий випадок під час подорожі, то ви берете довідку з лікарні з діагнозом та процедурами, якщо вона іноземною мовою, робите в Україні офіційний переклад та подаєте до страхової компанії.

Одне з найчастіших питань, що мені задавали за минулий місяць, це:

- А чи підходить той поліс, що в мене є (тобто, довгострокового страхування життя) для виїзду за кордон?

Відповідь - НІ. І Так :)

Ні, якщо ви захочете отримати медичні послуги за кордоном. Для того, щоб у випадку травми чи захворювання звернутися до медичного закладу в інший країні та не сплачувати при цьому купу грошей, особливо в Європі, потрібен інший тип страхування.

Воно так і називається - “Страхування для подорожуючих за кордон”

А відповідь ТАК тому, що зазвичай, дія полісу страхування життя розповсюджується на територію усього світу. Тобто, якщо трапляється страховий випадок під час подорожі, то ви берете довідку з лікарні з діагнозом та процедурами, якщо вона іноземною мовою, робите в Україні офіційний переклад та подаєте до страхової компанії.

#fin_практика

🔥 Тадаам 🔥

Мені прийшла податкова знижка. Нарешті.

За всі оплати 2020 року по договорам страхування життя та здоров'я повернули 3800 грн.

Приємний такий бонус.

Нагадаю, що це таке.

Право на повернення 18 % від здійсненного платежу має офіційно працевлаштована людина, що отримує дохід у вигляді заробітної плати та платить податок на Дохід Фізичних Осіб.

Повернення цих 18% відбувається за платежі в наступних категоріях:

1. Іпотечний кредит, частина відсотків

2. Взноси до благодійних організацій

3. Оплата середньої або вищої освіти

4. Оплата деяких медичних послуг

5. Контракти з недержавними пенсійними фондами або поліси накопичувального страхування життя.

6. Оплата репродуктивних технологій або платежі з усиновлення дітей

7. Перелаштування транспортного засобу на газ або інше біопаливо.

Тепер ви знаєте 😉.

П.С. З приводу питання про пенсію в 30. Щось пішло не так та кнопка для відповідей була не активна 🙉.

Тому...Тому можемо поговорити про цю ідею под цим дописом 😺.

🔥 Тадаам 🔥

Мені прийшла податкова знижка. Нарешті.

За всі оплати 2020 року по договорам страхування життя та здоров'я повернули 3800 грн.

Приємний такий бонус.

Нагадаю, що це таке.

Право на повернення 18 % від здійсненного платежу має офіційно працевлаштована людина, що отримує дохід у вигляді заробітної плати та платить податок на Дохід Фізичних Осіб.

Повернення цих 18% відбувається за платежі в наступних категоріях:

1. Іпотечний кредит, частина відсотків

2. Взноси до благодійних організацій

3. Оплата середньої або вищої освіти

4. Оплата деяких медичних послуг

5. Контракти з недержавними пенсійними фондами або поліси накопичувального страхування життя.

6. Оплата репродуктивних технологій або платежі з усиновлення дітей

7. Перелаштування транспортного засобу на газ або інше біопаливо.

Тепер ви знаєте 😉.

П.С. З приводу питання про пенсію в 30. Щось пішло не так та кнопка для відповідей була не активна 🙉.

Тому...Тому можемо поговорити про цю ідею под цим дописом 😺.

Всім привіт)

Друзі, а є серед нас людина, яка інвестує в ОВГЗ та може про це розповісти людям? 😇

Як кажуть, в мене є думка та я її думаю.

Друзі, а є серед нас людина, яка інвестує в ОВГЗ та може про це розповісти людям? 😇

Як кажуть, в мене є думка та я її думаю.

Дочитала книжку, яка мене вразила більше ніж "Найбагатша людина в Вавилоні".

Це Бодо Шефер Мані або Азбука грошей.

Головна героїня - 12-13 річна дівчинка, яку Пес вчить поводитися з грошима: спочатку відкладати, потім заробляти, а далі вже - інвестувати.

Призначена в першу чергу для дітей, але й дорослим буде досить 'кришесносно' почитати.

Strongly recommended, в общем 😉.

Це Бодо Шефер Мані або Азбука грошей.

Головна героїня - 12-13 річна дівчинка, яку Пес вчить поводитися з грошима: спочатку відкладати, потім заробляти, а далі вже - інвестувати.

Призначена в першу чергу для дітей, але й дорослим буде досить 'кришесносно' почитати.

Strongly recommended, в общем 😉.

{kind=link}