#fin_по_понятиям

Дякуючи неперевершеному Богдану та відео від нього я дізналася цікаву класифікацію заробляння грошей. Ділюся з вами 😊.

☀️__Гроші на пороках__☀️

Це ті, про які кажуть - легко прийшли та легко пішли. Продаж алкоголю, сигарет, наркотиків, предмети розкіш, злочинність.

Одна з найвідоміших фігур, що заробляли кошти таким чином - колумбійський наркобарон Пабло Ескобар

Сюди ж відносяться фінансові піраміди, в них використовується жага людини до швидкого збагачення.

☀️__Гроші на бажаннях__☀️

Це можливість заробити кошти на власних бажаннях. Людину мотивує напрягатися та заробляти більше можливість реалізувати власні бажання. Сюди ж відноситься мотивація у вигляді поїздок, приза, грошової винагороди.

☀️__Гроші на раціональності та економіці__☀️

Ви рахуєте, плануєте, аналізуєте. Аналог - власник великого бізнесу, якому приносять купу звітів і він вирішує де і в якому відділі підкрутити, щоб велика махіна працювала ще краще.

На цьому рівні добре розвинений контроль витрат, ви розумієте, куди і скільки витрачаєте, які погані звички вам заважають, які добрі можуть посприяти.

☀️__Гроші на творчості__☀️

Найвищий та найчистіший тип грошей. Коли ти ставишся до своєї справи з любов'ю, вкладаєш душу та енергію, яка повертається у вигляді грошей.

Це мотивація для росту, дуже швидкого росту.

Питання для перевірки, чи знаходитись ви на цьому рівні - чи згоден я займатися цією справою/сферою 5 років поспіль?

А як ви зараз заробляєте гроші?) діліться в коментарях 😻

Дякуючи неперевершеному Богдану та відео від нього я дізналася цікаву класифікацію заробляння грошей. Ділюся з вами 😊.

☀️__Гроші на пороках__☀️

Це ті, про які кажуть - легко прийшли та легко пішли. Продаж алкоголю, сигарет, наркотиків, предмети розкіш, злочинність.

Одна з найвідоміших фігур, що заробляли кошти таким чином - колумбійський наркобарон Пабло Ескобар

Сюди ж відносяться фінансові піраміди, в них використовується жага людини до швидкого збагачення.

☀️__Гроші на бажаннях__☀️

Це можливість заробити кошти на власних бажаннях. Людину мотивує напрягатися та заробляти більше можливість реалізувати власні бажання. Сюди ж відноситься мотивація у вигляді поїздок, приза, грошової винагороди.

☀️__Гроші на раціональності та економіці__☀️

Ви рахуєте, плануєте, аналізуєте. Аналог - власник великого бізнесу, якому приносять купу звітів і він вирішує де і в якому відділі підкрутити, щоб велика махіна працювала ще краще.

На цьому рівні добре розвинений контроль витрат, ви розумієте, куди і скільки витрачаєте, які погані звички вам заважають, які добрі можуть посприяти.

☀️__Гроші на творчості__☀️

Найвищий та найчистіший тип грошей. Коли ти ставишся до своєї справи з любов'ю, вкладаєш душу та енергію, яка повертається у вигляді грошей.

Це мотивація для росту, дуже швидкого росту.

Питання для перевірки, чи знаходитись ви на цьому рівні - чи згоден я займатися цією справою/сферою 5 років поспіль?

А як ви зараз заробляєте гроші?) діліться в коментарях 😻

#fin_практика

Варіанти інвестицій з бюджетом меньше 1000 дол.

🐝 Депозит

Дохідність невелика, ризик середній. Ідеальний інструмент для того, щоб навчитися спочатку платити собі.

🐝 Накопичувальний поліс

Дохідність середня, надійність висока, ідеальний інструмент використання магії складного відсотка. Плюс захист життя та здоров’я, фінансовий план Б на життя.

🐝 ОВГЗ

Дохідність та надійність вище депозиту, у брокера Фрідом Фінанс можна заходити від 10 000 грн. Термін інвестування- на рік, два.

🐝 Позики фізичним особам

https://my.finhub.ua/

Дохідність висока, ризики відповідно також.

Тестувала, на 1400 грн заробила 388 грн, з урахуванням того, що в одному з кредитів не повернули 165 грн.

🐝 Спільна екосистема Adamaris

https://adamaris.club

Простір однодумців для інвестування, створення еко-системи харчування, розвиток зеленого туризму, можливість пасивної та активної участі.

Зацікавилась, вивчаю можливості, як буде досвід - поділюсь 😀 .

Варіанти інвестицій з бюджетом меньше 1000 дол.

🐝 Депозит

Дохідність невелика, ризик середній. Ідеальний інструмент для того, щоб навчитися спочатку платити собі.

🐝 Накопичувальний поліс

Дохідність середня, надійність висока, ідеальний інструмент використання магії складного відсотка. Плюс захист життя та здоров’я, фінансовий план Б на життя.

🐝 ОВГЗ

Дохідність та надійність вище депозиту, у брокера Фрідом Фінанс можна заходити від 10 000 грн. Термін інвестування- на рік, два.

🐝 Позики фізичним особам

https://my.finhub.ua/

Дохідність висока, ризики відповідно також.

Тестувала, на 1400 грн заробила 388 грн, з урахуванням того, що в одному з кредитів не повернули 165 грн.

🐝 Спільна екосистема Adamaris

https://adamaris.club

Простір однодумців для інвестування, створення еко-системи харчування, розвиток зеленого туризму, можливість пасивної та активної участі.

Зацікавилась, вивчаю можливості, як буде досвід - поділюсь 😀 .

Первая Совместная ЭКОсистема Adamaris

ЭКОсистема Adamaris

#fin_новости

Тут, кажуть, знову по 8000 грн будуть давати 🙊😁.

Теперь не тільки ФОПам, але і найманим працівникам з “червоних зон”.

Подати заявку можна бути через сервіс Дія, починаючи з 19 квітня.

Детальніше - за посиланням

Тут, кажуть, знову по 8000 грн будуть давати 🙊😁.

Теперь не тільки ФОПам, але і найманим працівникам з “червоних зон”.

Подати заявку можна бути через сервіс Дія, починаючи з 19 квітня.

Детальніше - за посиланням

buh.ligazakon.net

Порядок отримання "карантинної" допомоги у розмірі 8000 грн діє із 10 квітня | БУХГАЛТЕР.UA

Затверджена форма заяви для її заповнення на Порталі "Дія" ➤ Новини від редакції БУХГАЛТЕР.UA ➤ Спеціалізований сайт для бухгалтерів та аудиторів ➤ Все про бухгалтерський облік, податки і фінансової звітності.

#fin_по_понятиям

Слухаю зараз цікаву книжку “Бізнес ХХІ століття” Роберта Кіосакі і знову дякую Богдану за те, що порадив.

Вирішила поділитися баченням автора на джерела походження грошових коштів, це його відома теорія Квадранта грошового потоку.

1. Наймані працівники.

Працюють за зарплату, тобто продають свій час за гроші, цінують стабільність, стаж, медичне страхування, бояться звільнення, стійка здатність до перекладання відповідальності.

2. Підприємці

Іноді працюють навіть більше, ніж наймані працівники, генерують більше доходу. Здатні ризикувати, креативні та стресостійкі.

Взяли відповідальність за себе на себе.

Можуть заробляти від 8000 грн до 80 000 дол, але тільки здається, що вони вільні. Податкова, конкуренти, діти - не дрємлють 🙈😊.

3. Бізнесмени

Створили систему, більше ніж в 500 осіб, що заробляють для них гроші.

Взяли відповідальність не тільки за себе, але і за цих 500 людей.

Керують своїм часом, генерують незалежні джерела доходу, товстошкірі, здатні досягати успіху в будь-яку кризу

4. Інвестори

Знайшли у грошей “секрєтну кнопку” 😄 та змусили їх працювати на себе. Вкладають кошти в різноманітні активи.

В них фінансова та часова свобода.

Давайте знайомитись. В якому з квадрантів зараз знаходитесь ви?

Слухаю зараз цікаву книжку “Бізнес ХХІ століття” Роберта Кіосакі і знову дякую Богдану за те, що порадив.

Вирішила поділитися баченням автора на джерела походження грошових коштів, це його відома теорія Квадранта грошового потоку.

1. Наймані працівники.

Працюють за зарплату, тобто продають свій час за гроші, цінують стабільність, стаж, медичне страхування, бояться звільнення, стійка здатність до перекладання відповідальності.

2. Підприємці

Іноді працюють навіть більше, ніж наймані працівники, генерують більше доходу. Здатні ризикувати, креативні та стресостійкі.

Взяли відповідальність за себе на себе.

Можуть заробляти від 8000 грн до 80 000 дол, але тільки здається, що вони вільні. Податкова, конкуренти, діти - не дрємлють 🙈😊.

3. Бізнесмени

Створили систему, більше ніж в 500 осіб, що заробляють для них гроші.

Взяли відповідальність не тільки за себе, але і за цих 500 людей.

Керують своїм часом, генерують незалежні джерела доходу, товстошкірі, здатні досягати успіху в будь-яку кризу

4. Інвестори

Знайшли у грошей “секрєтну кнопку” 😄 та змусили їх працювати на себе. Вкладають кошти в різноманітні активи.

В них фінансова та часова свобода.

Давайте знайомитись. В якому з квадрантів зараз знаходитесь ви?

#fin_практика

Колись я писала про стратегію “5 конвертів”, за якою пропонується розподіляти гроші, що залишаються після обов’язкових витрат. Нагадаю, це: накопичення, навчання, краса/здоров’я, благодійність та подорожі/яскравість життя.

Є пропозиція від великого Роберта Кіосаки, російською я б це сказала “поражающая своей новизной и актуальностью”.

Скоротити ці статті до трьох. Трьох скарбничок.

👉 Накопичення - тут все зрозуміло, у кожного з нас є свої довготривалі цілі, будь то квартира, машина, навчання дітей чи пенсія.

👉 Інвестиції - поле для експериментів. Наприклад, біточки та інша кріпта, акції, венчурні фонди, ОВГЗ тіж. Кошти, які не жалко втратити.

👉 Благодійність - повернення суспільству енергії грошима та забезпечення їх постійного обігу.

З Робертом я згодна. Єдине, включила б накопичення відразу до обов’язкових статей. Заплатив собі - спиш спокійно 💪🏻😉.

Колись я писала про стратегію “5 конвертів”, за якою пропонується розподіляти гроші, що залишаються після обов’язкових витрат. Нагадаю, це: накопичення, навчання, краса/здоров’я, благодійність та подорожі/яскравість життя.

Є пропозиція від великого Роберта Кіосаки, російською я б це сказала “поражающая своей новизной и актуальностью”.

Скоротити ці статті до трьох. Трьох скарбничок.

👉 Накопичення - тут все зрозуміло, у кожного з нас є свої довготривалі цілі, будь то квартира, машина, навчання дітей чи пенсія.

👉 Інвестиції - поле для експериментів. Наприклад, біточки та інша кріпта, акції, венчурні фонди, ОВГЗ тіж. Кошти, які не жалко втратити.

👉 Благодійність - повернення суспільству енергії грошима та забезпечення їх постійного обігу.

З Робертом я згодна. Єдине, включила б накопичення відразу до обов’язкових статей. Заплатив собі - спиш спокійно 💪🏻😉.

{kind=link}

#fin_практика

Можнa безкінечно робити чотири речі:

Дивитися на вогонь, воду, на те, як хтось працює та розмовляти про фінансову грамотність.

При цьому ці розмови та статті не наближають нас до мети - стабільне та захищене життя.

Тому, вчора, надихнувшись онлайн-зустріччю з Оленою Сімон, я таки зробила дві корисні речі,

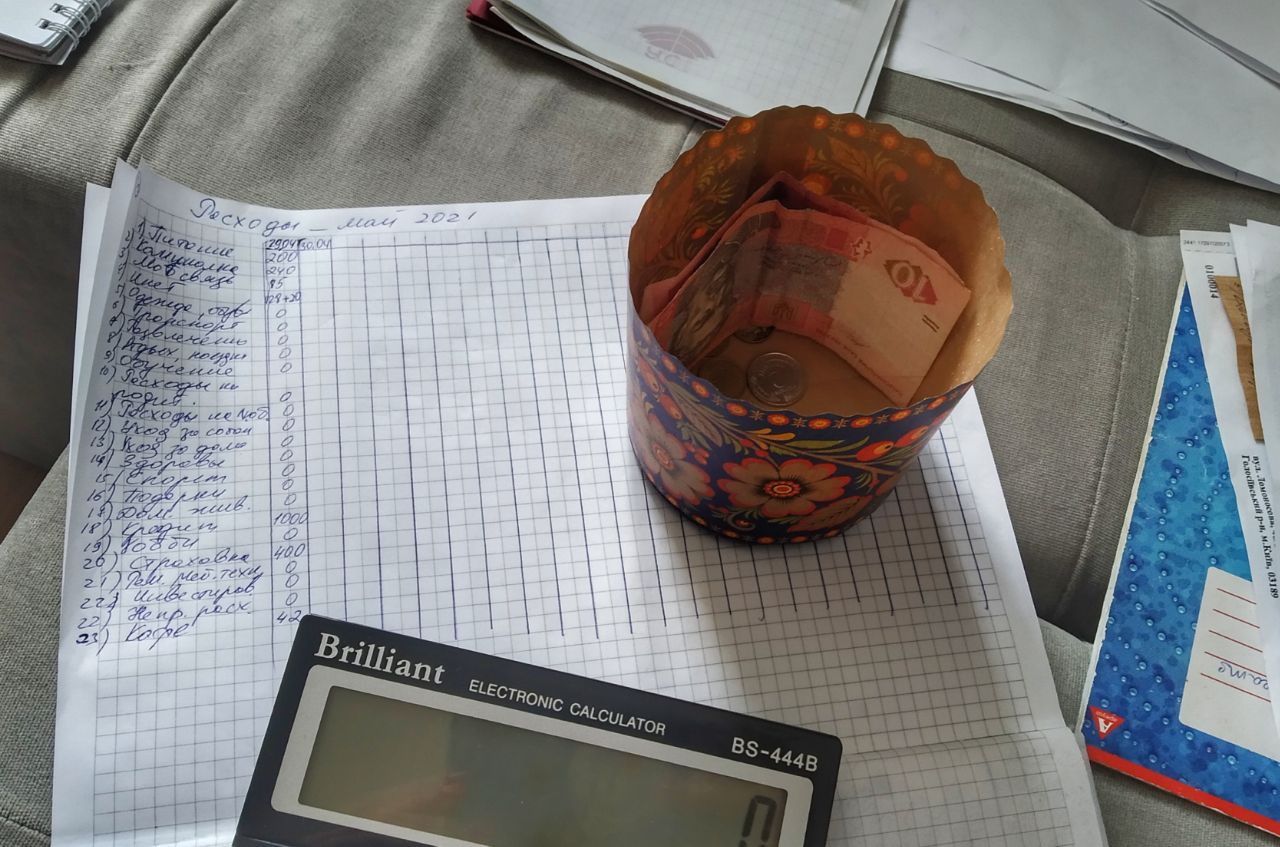

1. Взяла блокнот, записала в ньому категорії витрат та дати. Буду вести щоденник витрат на папері.

2. 🌱 Завела Скарбничку 🌱

В неї кожного дня планую відправляти “емоційно комфортну суму” (дуже сподобався цей вислів). Плюс 100% дріб'язок в кінці дня.

Це буде моя сума для інвестування. Не накопичення на бажання, погашення боргів чи н/з, а саме для інвестування.

Поділіться, будь ласка, які поради та ідеї з каналу ви вже втілили в своєму житті, а?

Можнa безкінечно робити чотири речі:

Дивитися на вогонь, воду, на те, як хтось працює та розмовляти про фінансову грамотність.

При цьому ці розмови та статті не наближають нас до мети - стабільне та захищене життя.

Тому, вчора, надихнувшись онлайн-зустріччю з Оленою Сімон, я таки зробила дві корисні речі,

1. Взяла блокнот, записала в ньому категорії витрат та дати. Буду вести щоденник витрат на папері.

2. 🌱 Завела Скарбничку 🌱

В неї кожного дня планую відправляти “емоційно комфортну суму” (дуже сподобався цей вислів). Плюс 100% дріб'язок в кінці дня.

Це буде моя сума для інвестування. Не накопичення на бажання, погашення боргів чи н/з, а саме для інвестування.

Поділіться, будь ласка, які поради та ідеї з каналу ви вже втілили в своєму житті, а?

{kind=link}

В суботу їздили до мами і вона сказала слова, які пройняли мене до мурашек.

Великий капітал, звісно, вже не збереш, але за мінімальні 10 років можна відкласти потроху, а далі - страхова компанія заробить відсотків та буде виплачувати пожиттєво маленький такий гарненький додаточок до державних 2000 грн.

Мама, коли будеш читати, знай - я тобою пишаюся! Давай починати, а там - допоможемо.

Друзі, а як ви? Особливо ті, хто давно читають?

Переходимо до дій ?😉

Тримайте ще свіженьку страшилку про сучасну пенсійну систему та стукайте до мене в особисті за консультацією.

@insurancevik

Читаю твій телеграм, дуже подобається..Яка, ти кажеш, мінімальна вартість програми?”

59 років, зараз не працює, стоїть у центрі зайнятості на обліку, до пенсії залишилося менше року. Великий капітал, звісно, вже не збереш, але за мінімальні 10 років можна відкласти потроху, а далі - страхова компанія заробить відсотків та буде виплачувати пожиттєво маленький такий гарненький додаточок до державних 2000 грн.

Мама, коли будеш читати, знай - я тобою пишаюся! Давай починати, а там - допоможемо.

Друзі, а як ви? Особливо ті, хто давно читають?

Переходимо до дій ?😉

Тримайте ще свіженьку страшилку про сучасну пенсійну систему та стукайте до мене в особисті за консультацією.

@insurancevik

YouTube

Через 30 років 60% літніх українців не матимуть пенсій | Ціна держави

👉 Допоможіть поширити це відео – ставайте патронами https://www.patreon.com/costua

Коли ви чуєте фразу «найбільша фінансова піраміда України», що найперше спадає вам на думку? МММ, B2B jewerly...?

Однак під самим носом десятків років діє набагато масштабніша…

Коли ви чуєте фразу «найбільша фінансова піраміда України», що найперше спадає вам на думку? МММ, B2B jewerly...?

Однак під самим носом десятків років діє набагато масштабніша…

Підглянула опитування в паралельному каналі.

Скільки сім'ї з трьох чоловік потрібно заробляти на місяць?

Стало цікаво, а що по факту? Голосовалка нижче ⬇️

Скільки сім'ї з трьох чоловік потрібно заробляти на місяць?

Стало цікаво, а що по факту? Голосовалка нижче ⬇️

Скільки заробляє ваша сім'я?

Anonymous Poll

65%

1000 $ і меньше

23%

2000 - 3000 $

7%

4000 $

5%

5000 $ і більше

#fin_практика

Ну що, готова ділитися досвідом експериментів 😊

1️⃣ Мінус 80 дол.

Хайпова зараз тєма - це різні пірамідально-криптовалютні проекти на кшалт Antares, Centurio, мабуть Prizm.

Гроші тут є. На початку. Та на пороках, читай - бажанні швидко та багато мати відразу (раніше писала про типи грошей тут). Є приклади, як люди машини/квартири купляють, а є приклади втрат.

Коли все закінчиться, низ не знає)), тому варіант для сталевих нервів та явно не останніх грошей.

2️⃣ Плюс 400 грн.

Місяць відкладала психологічно комфортну для себе суму та 100% дріб’язок в кінці дня (один раз навіть здачу мені дали 70 грн по 10 грн 😁 ). Планую на них купити пиратів, все йде до того, що за криптовалютою майбутнє.

П.С. Найголовніше.

Усі ці експерименти можна проводити, коли закриті базові потреби.

Боргів немає, за комуналку сплачено, продукти є, запас на півроку є, капітал на 60 років формується, бізнес будується. Можна і озирнутися довколо, що тут ще цікавого у світі є 🙃.

Ну що, готова ділитися досвідом експериментів 😊

1️⃣ Мінус 80 дол.

Хайпова зараз тєма - це різні пірамідально-криптовалютні проекти на кшалт Antares, Centurio, мабуть Prizm.

Гроші тут є. На початку. Та на пороках, читай - бажанні швидко та багато мати відразу (раніше писала про типи грошей тут). Є приклади, як люди машини/квартири купляють, а є приклади втрат.

Коли все закінчиться, низ не знає)), тому варіант для сталевих нервів та явно не останніх грошей.

2️⃣ Плюс 400 грн.

Місяць відкладала психологічно комфортну для себе суму та 100% дріб’язок в кінці дня (один раз навіть здачу мені дали 70 грн по 10 грн 😁 ). Планую на них купити пиратів, все йде до того, що за криптовалютою майбутнє.

П.С. Найголовніше.

Усі ці експерименти можна проводити, коли закриті базові потреби.

Боргів немає, за комуналку сплачено, продукти є, запас на півроку є, капітал на 60 років формується, бізнес будується. Можна і озирнутися довколо, що тут ще цікавого у світі є 🙃.

Telegram

Фінанси по життю💡

#fin_по_понятиям

Дякуючи неперевершеному Богдану та відео від нього я дізналася цікаву класифікацію заробляння грошей. Ділюся з вами 😊.

☀️__Гроші на пороках__☀️

Це ті, про які кажуть - легко прийшли та легко пішли. Продаж алкоголю, сигарет, наркотиків…

Дякуючи неперевершеному Богдану та відео від нього я дізналася цікаву класифікацію заробляння грошей. Ділюся з вами 😊.

☀️__Гроші на пороках__☀️

Це ті, про які кажуть - легко прийшли та легко пішли. Продаж алкоголю, сигарет, наркотиків…

#fin_практика

Була в мене нещодавно цікава розмова із товаришем зі Львову.

Коли торкнулися теми витрат, з’ясувалося, що він майже всі доходи витрачає під нуль щомісяця. Здивувалася та запитала в нього про заощадження та інвестиції.

У відповідь почула, нуу, це мені треба рік чи два в усьому собі відмовляти, щоб назбирати певну суму, а потім інвестувати її. Запропонувала йому кожного місяця “відщипувати” від надходжень по шматочку, тобто спочатку платити собі. Це і безболісно і формує певну фінансову подушку.

З цього приводу напишу деякі стейтменти:

1. Формування капіталу відбувається двома шляхами: час або гроші.

Якщо мало часу, потрібні значні кошти. Наприклад, якщо людина схаменеться в 50 років і захоче відкласти собі на пенсію, то потрібні будуть значні вливання, щоб капітал дав потім нормальний пасивний дохід.

і навпаки, в 20 років можна і 5% від доходів відкладати, а в 50 - за рахунок складного відсоткa стати мільйонером.

2. Інвестиції - не так страшно і дорого, як здається. Зайти з невеликих сум цілком реально.

Якщо цікаво - пишіть @insurancevik, підкажу по інструментам.

Була в мене нещодавно цікава розмова із товаришем зі Львову.

Коли торкнулися теми витрат, з’ясувалося, що він майже всі доходи витрачає під нуль щомісяця. Здивувалася та запитала в нього про заощадження та інвестиції.

У відповідь почула, нуу, це мені треба рік чи два в усьому собі відмовляти, щоб назбирати певну суму, а потім інвестувати її. Запропонувала йому кожного місяця “відщипувати” від надходжень по шматочку, тобто спочатку платити собі. Це і безболісно і формує певну фінансову подушку.

З цього приводу напишу деякі стейтменти:

1. Формування капіталу відбувається двома шляхами: час або гроші.

Якщо мало часу, потрібні значні кошти. Наприклад, якщо людина схаменеться в 50 років і захоче відкласти собі на пенсію, то потрібні будуть значні вливання, щоб капітал дав потім нормальний пасивний дохід.

і навпаки, в 20 років можна і 5% від доходів відкладати, а в 50 - за рахунок складного відсоткa стати мільйонером.

2. Інвестиції - не так страшно і дорого, як здається. Зайти з невеликих сум цілком реально.

Якщо цікаво - пишіть @insurancevik, підкажу по інструментам.

#fin_практика

Висловлювання з книги “Найбагатша Людина з Вавилону” (фото нижче) буквально винесло мені мозок минулого тижня.

Не треба вигадувати складні схеми досягнення успіху, робити революції, когось обирати. Все ж просто!

Пропоную наступний рецепт досягнення добробуту.

1. Отримали доходи - 10 % заплатили собі.

2. Порахували та відняли від решти суму необхідних витрат, наприклад на місяць.

3. Різницю або дельту інвестували.

4. Збільшили доходи, повторили пункти 1-3 (без збільшення витрат поки що).

5. Досягли стійкого прибутку від інвестицій, тоді збільшуємо витрати та реалізуємо забаганки.

Як вам такі 5 кроків? 😊

Висловлювання з книги “Найбагатша Людина з Вавилону” (фото нижче) буквально винесло мені мозок минулого тижня.

Не треба вигадувати складні схеми досягнення успіху, робити революції, когось обирати. Все ж просто!

Пропоную наступний рецепт досягнення добробуту.

1. Отримали доходи - 10 % заплатили собі.

2. Порахували та відняли від решти суму необхідних витрат, наприклад на місяць.

3. Різницю або дельту інвестували.

4. Збільшили доходи, повторили пункти 1-3 (без збільшення витрат поки що).

5. Досягли стійкого прибутку від інвестицій, тоді збільшуємо витрати та реалізуємо забаганки.

Як вам такі 5 кроків? 😊

{kind=link}

#fin_по_понятиям

У нашому ранковому читальному онлайн-клубі зараз читаємо книгу Валерія Стрільчика “Баня для мозгов - 2”.

Як каже Моно-Кіт, це тупо Космос 💪🏻😍

Наведу один маленький приклад для розуміння.

Сьогодні розбирали різницю між бідним мисленням та мисленням багатим. Різниця у питаннях, які ці люди собі задають.

Бідні - де взяти гроші?

Багаті - куди вкласти гроші?

Відповідно, коли у бідного з’являється певна сума, хай навіть мільйон, він її витрачає і все повторює спочатку.

А багатий - примножує.

Просто зазирніть у корінь та відчуйте глибину😉.

У нашому ранковому читальному онлайн-клубі зараз читаємо книгу Валерія Стрільчика “Баня для мозгов - 2”.

Як каже Моно-Кіт, це тупо Космос 💪🏻😍

Наведу один маленький приклад для розуміння.

Сьогодні розбирали різницю між бідним мисленням та мисленням багатим. Різниця у питаннях, які ці люди собі задають.

Бідні - де взяти гроші?

Багаті - куди вкласти гроші?

Відповідно, коли у бідного з’являється певна сума, хай навіть мільйон, він її витрачає і все повторює спочатку.

А багатий - примножує.

Просто зазирніть у корінь та відчуйте глибину😉.

Вчора провела свою першу гру Cash Flow (Грошовий потік або Крысиные бега) як ведуча. До речі, саме на ній, наприклад, можна не тільки дізнатися в цьому різниця між Фінансовою Незалежністю та Фінансовою Свободою, а й досягти їх 😉

Ууухх, дууже волнітєльний момент :). В цілому, задоволена, діяла, як і хотіла, віддавала та допомагала.

Пощастило з куратором, тому, навіть, не граючи, винесла для себе дві важливі думки:

👉 Будь-які фінансові рішення приймаються з холодною головою. Зупинитися, видихнути, порахувати, відпочити, день - два - вечір, скільки потрібно, потім вирішити.

👉

Отже,

Активи - це добре, при цьому у житті має бути місце і якісним пасивам, кошти на які із задоволенням будуть витрачатися.

Ууухх, дууже волнітєльний момент :). В цілому, задоволена, діяла, як і хотіла, віддавала та допомагала.

Пощастило з куратором, тому, навіть, не граючи, винесла для себе дві важливі думки:

👉 Будь-які фінансові рішення приймаються з холодною головою. Зупинитися, видихнути, порахувати, відпочити, день - два - вечір, скільки потрібно, потім вирішити.

👉

Витрачати із задоволенням.

Якщо несподівані або навіть заплановані витрати для вас - біль, то цим ви перекриваєте свій фінансовий потік. Мозок починає сприймати гроші, як джерело болю і, відповідно, намагається нам їх не дати. Немає грошей - немає болю, логіка в нього така). Отже,

Активи - це добре, при цьому у житті має бути місце і якісним пасивам, кошти на які із задоволенням будуть витрачатися.

#вопрос_ответ

Одним з найчастіших питань перед оформленням полісу страхування життя є Інфляція та Індексація.

“Страшно укладати договір у гривні на великий термін, бо гривня ж знецінюється та й взагалі”.

З цього приводу зацитую підручник з фінансової грамотності:

Погана: ми живемо в Україні і хороша - ми живемо в Україні 😄

Лайфове страхування прийшло до нас із Європи та Америки, регіонів з більш стабільними валютами, тому там ці питання можуть і не стояти та й вибору валюти взагалі немає.

Тут нагадую, що першочергове завдання полісу захистити ваш рівень життя у разі серйозних форс-мажорів та зберегти кошти, а вже в другу чергу - отримати високий прибуток.

Можна, звісно, обрати програму і доларах, але тут на сцену виходить (не Клавдій, дядько принца 🙊), а - хороша новина.

Саме через ризиковість нашої економіки та банківської системи, в Україні вища відсоткова ставка, тому лайфові СК роблять додатковий дохід 12-14% річних саме по гривневих договорах, в той час як європейські вище 4% не піднімаються.

Ваші кошти будуть захищені (від вас, від сусіда, від тещі, від кума), а довгий термін дасть їх примноження щонайменше втричі. І саме за рахунок цього збільшення інфляція буде подолана 😊

Одним з найчастіших питань перед оформленням полісу страхування життя є Інфляція та Індексація.

“Страшно укладати договір у гривні на великий термін, бо гривня ж знецінюється та й взагалі”.

З цього приводу зацитую підручник з фінансової грамотності:

Інфляція по своїй суті не є злом, особливо, коли її рівень передбачуваний.

До неї можна пристосуватися, враховуючи її під час вибору форми заощаджень чи інвестицій. Наприклад, якщо ви обираєте банк для розміщення депозиту, перевіряйте, чи процентна ставка покриває прогнозований рівень інфляції. Якщо процентна ставка на депозит 15%, а інфляція – 10%, то фактично ви «покриєте» втрати від інфляції і заробите 5%".

З цього приводу є дві новини:Погана: ми живемо в Україні і хороша - ми живемо в Україні 😄

Лайфове страхування прийшло до нас із Європи та Америки, регіонів з більш стабільними валютами, тому там ці питання можуть і не стояти та й вибору валюти взагалі немає.

Тут нагадую, що першочергове завдання полісу захистити ваш рівень життя у разі серйозних форс-мажорів та зберегти кошти, а вже в другу чергу - отримати високий прибуток.

Можна, звісно, обрати програму і доларах, але тут на сцену виходить (не Клавдій, дядько принца 🙊), а - хороша новина.

Саме через ризиковість нашої економіки та банківської системи, в Україні вища відсоткова ставка, тому лайфові СК роблять додатковий дохід 12-14% річних саме по гривневих договорах, в той час як європейські вище 4% не піднімаються.

Ваші кошти будуть захищені (від вас, від сусіда, від тещі, від кума), а довгий термін дасть їх примноження щонайменше втричі. І саме за рахунок цього збільшення інфляція буде подолана 😊

{kind=link}

Фінанси по життю💡

#fin_практика

Як кажуть, нас визначають книги, які ми читаємо та оточення, з яким ми спілкуємось.

Дуже вдячна клубу Ротарі за знайомство з Валерієм Стрільчиком та його книгами. Хто не чув - не читав, рекомендую. “Лазня для мізків” наприклад, у двох частях.

Наведу його формулу Достатку та модного зараз слова Wellness в області фінансів.

🗯️ Б. З. Н. С. 🗯️

Безпека.

Означає, що ви підстрахували себе тим чи іншим чином від фінансових втрат. Що ви зможете у короткий термін отримати значні кошти для разі серйозного форс-мажору.

Це може бути сума, рівна вашому річному доходу на депозиті / банківській ячейці, поліс страхування або екстравагантий спосіб. Один друг автора подарував 100 своїм друзям свій відео фільм з умовою того, що за запитом вони подарують йому 100 доларів. Навіть, якщо хтось дасть меньше, хтось більше, хтось не дасть, в нього буде значна сума на руках.

Запас.

6-місячних доходів, бажано у твердій валюті.

Тоді, або у разі звільнення або у разі рішення змінити вид діяльності, вас не буде гризти оте звірятко під назвою “Я не виживу” та енергії, що транслюватимуться у соціум будуть інші, направлені на віддавання, а не на наживу.

Незалежність.

Створення активів, що дадуть пасивний або умовно пасивний дохід. Стан речей, коли іх розмір перевищує розмір ваших щомісячних витрат.

Свобода.

Розширення та збільшення грошового потоку до 20 000 - 50 000 дол. Вважається, що ця сума дасть вам змогу почуватися вільно в будь-якій країні світу.

А тепер ще раз.

Б.З.Н.С.

Дуже сходе на Бізнес, так?

Мабуть, це Жжж не спроста..

#fin_практика

Як кажуть, нас визначають книги, які ми читаємо та оточення, з яким ми спілкуємось.

Дуже вдячна клубу Ротарі за знайомство з Валерієм Стрільчиком та його книгами. Хто не чув - не читав, рекомендую. “Лазня для мізків” наприклад, у двох частях.

Наведу його формулу Достатку та модного зараз слова Wellness в області фінансів.

🗯️ Б. З. Н. С. 🗯️

Безпека.

Означає, що ви підстрахували себе тим чи іншим чином від фінансових втрат. Що ви зможете у короткий термін отримати значні кошти для разі серйозного форс-мажору.

Це може бути сума, рівна вашому річному доходу на депозиті / банківській ячейці, поліс страхування або екстравагантий спосіб. Один друг автора подарував 100 своїм друзям свій відео фільм з умовою того, що за запитом вони подарують йому 100 доларів. Навіть, якщо хтось дасть меньше, хтось більше, хтось не дасть, в нього буде значна сума на руках.

Запас.

6-місячних доходів, бажано у твердій валюті.

Тоді, або у разі звільнення або у разі рішення змінити вид діяльності, вас не буде гризти оте звірятко під назвою “Я не виживу” та енергії, що транслюватимуться у соціум будуть інші, направлені на віддавання, а не на наживу.

Незалежність.

Створення активів, що дадуть пасивний або умовно пасивний дохід. Стан речей, коли іх розмір перевищує розмір ваших щомісячних витрат.

Свобода.

Розширення та збільшення грошового потоку до 20 000 - 50 000 дол. Вважається, що ця сума дасть вам змогу почуватися вільно в будь-якій країні світу.

А тепер ще раз.

Б.З.Н.С.

Дуже сходе на Бізнес, так?

Мабуть, це Жжж не спроста..