#fin_практика

2 примера о том, что все должно быть по любви 😊

1. Слышу много отзывов клиентов (особенно пожилых) о том, что оформляя в Ощадбанке какую-то выплату, они сталкиваются с тем, что для проведения платежа, необходимо оплатить дополнительные 50 грн. Человек платит и возвращается домой со страховкой.

Гоните таких кассиров и операторов в шею, требуйте начальника отделения, пусть покажет, на основании чего они просят эти дополнительные 50 грн.

И передайте эту информацию вашим родителям - все виды страхования, кроме страхования гражданской ответственности автомобилистов, являются у нас добровольными.

2. После введения закона о том, что платежи свыше 5000 грн нельзя провести без выяснения личности, некоторые банки стали отказывать в таких платежах, под предлогом того, что человек не является их клиентом и добровольно-принудительно заставляют открывать карточный счет.

Не ведитесь! Такие платежи можно совершить с паспортом или другим документом, удостоверяющим личность и карточку оформлять не обязательно.

Бегите из таких банков, например в Монобанк - первый банк для котиков, которые за регистрацию не забирают, а дают 50 грн 😋

https://monobank.ua/r/Ao58mT

2 примера о том, что все должно быть по любви 😊

1. Слышу много отзывов клиентов (особенно пожилых) о том, что оформляя в Ощадбанке какую-то выплату, они сталкиваются с тем, что для проведения платежа, необходимо оплатить дополнительные 50 грн. Человек платит и возвращается домой со страховкой.

Гоните таких кассиров и операторов в шею, требуйте начальника отделения, пусть покажет, на основании чего они просят эти дополнительные 50 грн.

И передайте эту информацию вашим родителям - все виды страхования, кроме страхования гражданской ответственности автомобилистов, являются у нас добровольными.

2. После введения закона о том, что платежи свыше 5000 грн нельзя провести без выяснения личности, некоторые банки стали отказывать в таких платежах, под предлогом того, что человек не является их клиентом и добровольно-принудительно заставляют открывать карточный счет.

Не ведитесь! Такие платежи можно совершить с паспортом или другим документом, удостоверяющим личность и карточку оформлять не обязательно.

Бегите из таких банков, например в Монобанк - первый банк для котиков, которые за регистрацию не забирают, а дают 50 грн 😋

https://monobank.ua/r/Ao58mT

monobank.ua

Сучасний банк у телефоні

Встановлюйте застосунок та користуйтесь карткою вже за декілька хвилин

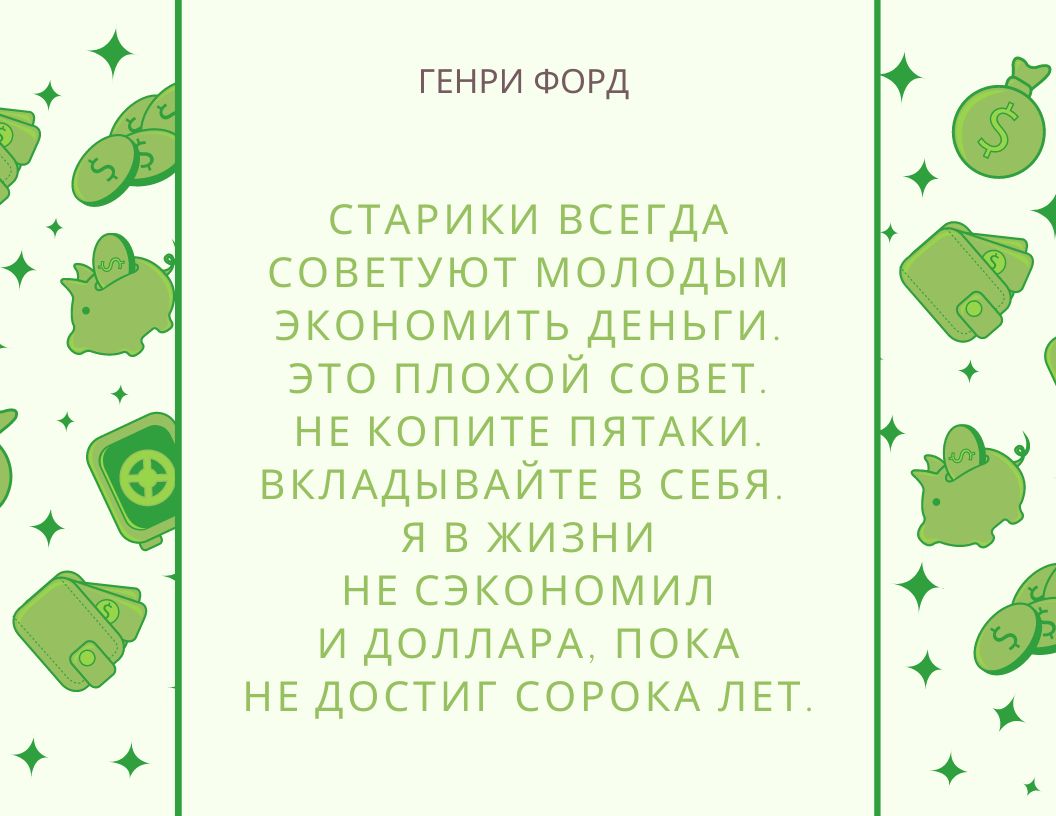

У меня есть два авто-промышленника, которыми я восхищаюсь.

Это Киитиро Тоёда и Генри Форд.

Наткнулась на цитату последнего, поделюсь ✨

Ведь таки да!

Работу, бизнес, деньги можно потерять, а ум, знания, навыки, здоровье, с помощью которых вы все вернете - останутся.

Ах, да, ещё есть третий автомобилист, которым я восхищаюсь - это мой отец.

В 36 лет он оставил все, переехал в Ростов и с нуля дошёл до руководителя отдела сервиса и уважаемого человека в городе ❤️.

Это Киитиро Тоёда и Генри Форд.

Наткнулась на цитату последнего, поделюсь ✨

Ведь таки да!

Работу, бизнес, деньги можно потерять, а ум, знания, навыки, здоровье, с помощью которых вы все вернете - останутся.

Ах, да, ещё есть третий автомобилист, которым я восхищаюсь - это мой отец.

В 36 лет он оставил все, переехал в Ростов и с нуля дошёл до руководителя отдела сервиса и уважаемого человека в городе ❤️.

{kind=link}

Ну что, дорогие мои родители, поздравляю вас с началом нового учебного года.

Не уверена, что прямо во всех школах он начался прямо с эффектом присутствия, у многих продолжается онлайн обучение, но такова уж нынче реальность. В конце поста будет ролик как раз на злобу дня 😁

И пользуясь случаем, напомню, чем для ваших детей может быть полезен полис накопительного страхования.

🎈 Плюшка первая, она же, самая главная, как по мне.

Это уверенность.

Предположим, родители запланировали к 18-летию дочери подарить ей определенную крупную сумму или собрать на обучение.

Так вот, с правильным полисом можно быть уверенным, что это произойдет даже при непредвиденных раскладах: война, смена власти, инвалидность, смерть.

Давайте разберем на примере.

Мужчина, 30 лет, без вредных привычек захотел накопить на обучение своему чаду, которой сейчас 1 год. Возьмем примерную стоимость хорошего ВУЗа 20 000 грн/год, умножим на 5 лет и получим необходимую сумму 100 000 грн

Оформляем полис на 6000 грн/год, сроком на 17 лет и получаем Гарантированную сумму к выплате 108 868 грн

(Чтобы самостоятельно собрать такую сумму за 17 лет, необходимо откладывать уже не по 6000, а по 6404 грн в год).

Уже выгодно, за счет гарантированных 4% дохода, которые начисляет СК на часть вашего взноса.

Идем дальше.

Случилась беда. Оплатил родитель два взноса и разбился на машине. Или оплатил 10 лет и умер от инсульта в 40.

Все в шоке, но страховая все равно выплатит в 18 лет ребенку положенные 108 868 грн + дополнительный доход, что в сумме по прогнозу составит уже 238 079,00. Уже на два университета хватит.

Или мама может написать заявление и получить среднее значение между этими двумя суммами сразу.

Теперь, зная, что твои дети защищены финансово, можно и на машине гонять.

🎈 Платеж один, а под защитой находятся и Ребенок, и Родитель, так как можно добрать дополнительную программу защиты от инвалидности для ребенка или программы на случай переломов, ожогов, больниц или серьезных болезней.

🎈 Нет соблазна потратить эти деньги на свои нужды

Стадион, так стадион, как сказал классик))

🎈 За счет сложного процента сумма накоплений увеличивается в 2-3 раза, в зависимости от срока.

Чтобы самостоятельно собрать сумму 238 079,00 из прошлого примера, нужно в год положить в носок уже далеко не 6, а целых 14 т. грн

Так что, пишите в личку, дорогие родители, посчитаем вместе.

И обещанный ролик 😊

https://vm.tiktok.com/ZSPNL3h2/

Не уверена, что прямо во всех школах он начался прямо с эффектом присутствия, у многих продолжается онлайн обучение, но такова уж нынче реальность. В конце поста будет ролик как раз на злобу дня 😁

И пользуясь случаем, напомню, чем для ваших детей может быть полезен полис накопительного страхования.

🎈 Плюшка первая, она же, самая главная, как по мне.

Это уверенность.

Предположим, родители запланировали к 18-летию дочери подарить ей определенную крупную сумму или собрать на обучение.

Так вот, с правильным полисом можно быть уверенным, что это произойдет даже при непредвиденных раскладах: война, смена власти, инвалидность, смерть.

Давайте разберем на примере.

Мужчина, 30 лет, без вредных привычек захотел накопить на обучение своему чаду, которой сейчас 1 год. Возьмем примерную стоимость хорошего ВУЗа 20 000 грн/год, умножим на 5 лет и получим необходимую сумму 100 000 грн

Оформляем полис на 6000 грн/год, сроком на 17 лет и получаем Гарантированную сумму к выплате 108 868 грн

(Чтобы самостоятельно собрать такую сумму за 17 лет, необходимо откладывать уже не по 6000, а по 6404 грн в год).

Уже выгодно, за счет гарантированных 4% дохода, которые начисляет СК на часть вашего взноса.

Идем дальше.

Случилась беда. Оплатил родитель два взноса и разбился на машине. Или оплатил 10 лет и умер от инсульта в 40.

Все в шоке, но страховая все равно выплатит в 18 лет ребенку положенные 108 868 грн + дополнительный доход, что в сумме по прогнозу составит уже 238 079,00. Уже на два университета хватит.

Или мама может написать заявление и получить среднее значение между этими двумя суммами сразу.

Теперь, зная, что твои дети защищены финансово, можно и на машине гонять.

🎈 Платеж один, а под защитой находятся и Ребенок, и Родитель, так как можно добрать дополнительную программу защиты от инвалидности для ребенка или программы на случай переломов, ожогов, больниц или серьезных болезней.

🎈 Нет соблазна потратить эти деньги на свои нужды

Стадион, так стадион, как сказал классик))

🎈 За счет сложного процента сумма накоплений увеличивается в 2-3 раза, в зависимости от срока.

Чтобы самостоятельно собрать сумму 238 079,00 из прошлого примера, нужно в год положить в носок уже далеко не 6, а целых 14 т. грн

Так что, пишите в личку, дорогие родители, посчитаем вместе.

И обещанный ролик 😊

https://vm.tiktok.com/ZSPNL3h2/

#fin_новости

Как там говорил классик - слухи о моей смерти сильно преувеличены...

Так и с короновирусом - мы хоть и сидим из-за него на удаленке, но главной причиной смертности является далеко не он...

Как там говорил классик - слухи о моей смерти сильно преувеличены...

Так и с короновирусом - мы хоть и сидим из-за него на удаленке, но главной причиной смертности является далеко не он...

{kind=link}

#fin_по_понятиям

Отличное объяснение IPO, OTC и прочих прелестей фондового рынка, поделюсь этим постом и здесь 🤝.

Отличное объяснение IPO, OTC и прочих прелестей фондового рынка, поделюсь этим постом и здесь 🤝.

Шикарный юмор, стиль, четенько объяснила про диверсификацию и риски 😊

Forwarded from Инвесторка

Если вы хотели разобраться в инвестициях за один пост, то это он 😊

Инвестировать — это покупать надолго то, что по идее должно вырасти в цене.

Надолго — это как пойдет, но держим в голове пару-тройку лет. «По идее» и «должно» — здесь ключевые слова. Конечно, надо тщательно выбирать и надеяться на лучшее, но на самом деле, инвестиции никому ничего не должны. Надо быть готовым, что купили акцию, а через месяц она — хоп, и стоит в два раза дешевле. Или не стоит ничего.

Тут мы плавно подходим к вопросу риска. Открываем учебник по инвестициям, читам: «Риск бывает низкий, средний, высокий». Когда автор писал «высокий риск», он хотел сказать «риск для людей со стальными яйцами», но постеснялся. Если на вопрос: «Насколько вы толерантны к риску?», вы ответили: «Да», это ещё ничего не значит. Стальные яйца проверяются в бою.

Вот мысленный эксперимент-тест на готовность к бою. Представьте, вы возвращаетесь с работы домой, а дом сгорел. «Блин, жалко. Придется звонить в страховую, и сегодня, видимо, ночую не дома, а в квартире», — вот правильный ответ.

Дом + квартира (+ дача + дальняя дача + палатка на озере + картонка на площади у вокзала) — это метафора любимого заклинания всех инвесторов:

Д — диверсификация.

Н — не складывай яйца в одну корзину. Звучит хорошо, но разберемся, где яйца, а где корзины. Яйца — это деньги на счетах, карточках, чемодан наличных. Корзины — разные инвестиции на разный срок у разных брокеров/не брокеров.

Разберем на примере.

Типы инвестиций — это акции, ETF, pre-IPO, IPO, фьючерсы, опционы, облигации (простигосподи) и прочее. Если смотреть широко, то недвижимость, доля в шаурмичной на углу и картина Пикассо — тоже инвестиции, но сосредоточимся на финансовых рынках — абстрактных цифрах, подогревающих вашу улыбочку серого кардинала, который знает, где зарабатывает.

На секунду отойдем в сторону — форекс, бинарные опционы, финансовые пирамиды — чушь собачья, а не инвестиции. Не ведитесь.

Возвращаемся.

Я инвестирую в 1) акции и ETF, 2) IPO, 3) pre-IPO.

Акции и ETF. Это то, что торгуется на бирже. То, что можно купить/продать в любое время, когда работает биржа (09:30 до 19:00 по Москве для российских акций, с 9:30 до 16:00 по Нью-Йорку для американских). Чтобы купить такие акции, надо прийти к любому брокеру и купить. Чтобы понять, какие именно покупать, надо разбираться.

*Под звездочкой — российские акции в России есть у всех. Американские акции — не у всех. На российском рынке можно заработать, но если сравнивать Эппл и Йотафон, Кока-колу и Колокольчик, я выбираю Эппл и Кока-Колу.

Со стороны кажется: «Делов-то, покупай Эппл и Кока-Колу». Или: «Обожемой, как сложно! А почему Эппл? Может, Фейсбук?» Верно и то, и другое. Инвестируя в акции, которые торгуются на бирже, можно либо А) покупать попсовые акции, которые растут примерно как растет рынок (даже если что-то одно не растет, то Д - диверсификация), или Б) покупать какие-то особенные акции, которые растут быстрее рынка.

В случае А вы что-то зарабатываете. Если не случается кризиса, то зарабатываете больше, чем те, кто складируют деньги на банковских счетах, карточках и в чемоданах. Но не будем обманывать себя: если у человека есть деньги, он их тратит. Поэтому даже если на рынке что-то произошло (коронавирус), то что-то — это всё равно больше, чем ноль.

В случае Б вы нормально так зарабатываете, но здесь также будем честны: чтобы прям зарабатывать-зарабатывать, надо разбираться. Люди, которые разбираются, тратят на это время. Если бы вы до крови из глаз втыкали в шесть мониторов в течение двенадцати часов, вы бы вышли вечером на перекресток и стали кричать, как много вы заработали сегодня? Думаю, нет. Если вам повезло услышать чей-то совет, последовать ему и заработать — вам повезло. Но обычно те, кто зарабатывают (не на курсах про финансовую грамотность), про свои финансы не кричат.

Подведем промежуточную черту.

- - - - - - - - - - - - - - - -

Подвели. Вдохнули, выдохнули.

Поехали дальше.

Инвестировать — это покупать надолго то, что по идее должно вырасти в цене.

Надолго — это как пойдет, но держим в голове пару-тройку лет. «По идее» и «должно» — здесь ключевые слова. Конечно, надо тщательно выбирать и надеяться на лучшее, но на самом деле, инвестиции никому ничего не должны. Надо быть готовым, что купили акцию, а через месяц она — хоп, и стоит в два раза дешевле. Или не стоит ничего.

Тут мы плавно подходим к вопросу риска. Открываем учебник по инвестициям, читам: «Риск бывает низкий, средний, высокий». Когда автор писал «высокий риск», он хотел сказать «риск для людей со стальными яйцами», но постеснялся. Если на вопрос: «Насколько вы толерантны к риску?», вы ответили: «Да», это ещё ничего не значит. Стальные яйца проверяются в бою.

Вот мысленный эксперимент-тест на готовность к бою. Представьте, вы возвращаетесь с работы домой, а дом сгорел. «Блин, жалко. Придется звонить в страховую, и сегодня, видимо, ночую не дома, а в квартире», — вот правильный ответ.

Дом + квартира (+ дача + дальняя дача + палатка на озере + картонка на площади у вокзала) — это метафора любимого заклинания всех инвесторов:

Д — диверсификация.

Н — не складывай яйца в одну корзину. Звучит хорошо, но разберемся, где яйца, а где корзины. Яйца — это деньги на счетах, карточках, чемодан наличных. Корзины — разные инвестиции на разный срок у разных брокеров/не брокеров.

Разберем на примере.

Типы инвестиций — это акции, ETF, pre-IPO, IPO, фьючерсы, опционы, облигации (простигосподи) и прочее. Если смотреть широко, то недвижимость, доля в шаурмичной на углу и картина Пикассо — тоже инвестиции, но сосредоточимся на финансовых рынках — абстрактных цифрах, подогревающих вашу улыбочку серого кардинала, который знает, где зарабатывает.

На секунду отойдем в сторону — форекс, бинарные опционы, финансовые пирамиды — чушь собачья, а не инвестиции. Не ведитесь.

Возвращаемся.

Я инвестирую в 1) акции и ETF, 2) IPO, 3) pre-IPO.

Акции и ETF. Это то, что торгуется на бирже. То, что можно купить/продать в любое время, когда работает биржа (09:30 до 19:00 по Москве для российских акций, с 9:30 до 16:00 по Нью-Йорку для американских). Чтобы купить такие акции, надо прийти к любому брокеру и купить. Чтобы понять, какие именно покупать, надо разбираться.

*Под звездочкой — российские акции в России есть у всех. Американские акции — не у всех. На российском рынке можно заработать, но если сравнивать Эппл и Йотафон, Кока-колу и Колокольчик, я выбираю Эппл и Кока-Колу.

Со стороны кажется: «Делов-то, покупай Эппл и Кока-Колу». Или: «Обожемой, как сложно! А почему Эппл? Может, Фейсбук?» Верно и то, и другое. Инвестируя в акции, которые торгуются на бирже, можно либо А) покупать попсовые акции, которые растут примерно как растет рынок (даже если что-то одно не растет, то Д - диверсификация), или Б) покупать какие-то особенные акции, которые растут быстрее рынка.

В случае А вы что-то зарабатываете. Если не случается кризиса, то зарабатываете больше, чем те, кто складируют деньги на банковских счетах, карточках и в чемоданах. Но не будем обманывать себя: если у человека есть деньги, он их тратит. Поэтому даже если на рынке что-то произошло (коронавирус), то что-то — это всё равно больше, чем ноль.

В случае Б вы нормально так зарабатываете, но здесь также будем честны: чтобы прям зарабатывать-зарабатывать, надо разбираться. Люди, которые разбираются, тратят на это время. Если бы вы до крови из глаз втыкали в шесть мониторов в течение двенадцати часов, вы бы вышли вечером на перекресток и стали кричать, как много вы заработали сегодня? Думаю, нет. Если вам повезло услышать чей-то совет, последовать ему и заработать — вам повезло. Но обычно те, кто зарабатывают (не на курсах про финансовую грамотность), про свои финансы не кричат.

Подведем промежуточную черту.

- - - - - - - - - - - - - - - -

Подвели. Вдохнули, выдохнули.

Поехали дальше.

Telegram

Инвесторка

IPO — это процесс размещения акций на бирже (они ведь где-то были, прежде чем туда попасть).

Купить накануне IPO, продать через 3 месяца после — милое дело (продать раньше нельзя по правилам биржи, период lock up). После IPO, если компания хорошая, цена…

Купить накануне IPO, продать через 3 месяца после — милое дело (продать раньше нельзя по правилам биржи, период lock up). После IPO, если компания хорошая, цена…

#fin_по_понятиям

Продолжаем выполнять заявки читателей.

В этот раз поговорим про финансовые пирамиды.

Наверное, слышали/видели B2B Jewelry - реклама их была на бигбордах в городе и на трассе.

Так, вот - это финансовая пирамида, как она есть.

Открываем мою любимую настольную книгу в последнее время - “Учебник по финансовой грамотности” для старших классов и смотрим определение.

Финансовая пирамида - это тип финансовых махинаций, где выплата существующим инвесторам предполагается за счет привлечения денег от следующих. Работает только за счет привлечения средств от новых вкладчиков.

Обычно, обещают высокую доходность, которую невозможно поддерживать долгое время, поэтому пирамиды существуют год, максимум полтора.

Самой известной на постсоветском пространстве, является легендарный МММ Сергея Мавроди.

Вы не найдете вывески “Финансовая пирамида”, под ней могут скрываться разные организации: те, которые дают кредиты, оформляют депозиты, работают на рынке ценных бумаг, финансируют строительство.

В B2B jewelry они привлекали деньги под открытие ювелирных магазинов.

В любом случае, вас должны насторожить такие особенности:

💢 отсутствие официальной регистрации и лицензии

💢 агрессивная реклама, которая обещает “высокую прибыль при минимальных рисках”. Вспоминаем Леню Голубкова из все того же МММ.

Как только вы слышите доходность 400%, сразу должна включаться тревожная лампочка с предупреждением - риски, риски, риски.

Смотрите также прошлый пост https://t.me/finlight/155 про соотношение риска и доходности или про “стальные яйца” 😊

💢 Поверхностность и секретность информации., психологическое давление. Попросите фин отчеты, отчеты про проведенные операции и объекты инвестирования, такая информация не может быть секретной.

💢 Использование большого количества специфических терминов, анонимность организаторов и небольшой размер “вступительного взноса”

💢 Даже если есть “инвестиционный договор”, он подозрителен и не защищает клиента в случае краха компании.

Самое главное отличие, которое я для себя вывела, это отсутствие продукта. Не забываем, что деньги - это средство, за которое покупатель получает товар или услугу.

Даже в случае с Амвеем, которых часто тож обвиняли в пирамидальности, есть явно выраженный товар. Порошки и витамины.

И у страхования есть товар. Это совершенно физический бумажный полис, который дает право на набор услуг.

Что же нужно сделать, перед тем, как куда-то отдать свои деньги?

1.Разобраться. В принципах работы и особенностях фин инструмента, который вас заинтересовал.

2. Проверить. Информацию, которую вам дают, найти факты, не позволять на себя давить.

3. Понимать. Свои права и обязанности, как потребителя фин услуг.

И да пребудет с вами здравый смысл 😊

Продолжаем выполнять заявки читателей.

В этот раз поговорим про финансовые пирамиды.

Наверное, слышали/видели B2B Jewelry - реклама их была на бигбордах в городе и на трассе.

Так, вот - это финансовая пирамида, как она есть.

Открываем мою любимую настольную книгу в последнее время - “Учебник по финансовой грамотности” для старших классов и смотрим определение.

Финансовая пирамида - это тип финансовых махинаций, где выплата существующим инвесторам предполагается за счет привлечения денег от следующих. Работает только за счет привлечения средств от новых вкладчиков.

Обычно, обещают высокую доходность, которую невозможно поддерживать долгое время, поэтому пирамиды существуют год, максимум полтора.

Самой известной на постсоветском пространстве, является легендарный МММ Сергея Мавроди.

Вы не найдете вывески “Финансовая пирамида”, под ней могут скрываться разные организации: те, которые дают кредиты, оформляют депозиты, работают на рынке ценных бумаг, финансируют строительство.

В B2B jewelry они привлекали деньги под открытие ювелирных магазинов.

В любом случае, вас должны насторожить такие особенности:

💢 отсутствие официальной регистрации и лицензии

💢 агрессивная реклама, которая обещает “высокую прибыль при минимальных рисках”. Вспоминаем Леню Голубкова из все того же МММ.

Как только вы слышите доходность 400%, сразу должна включаться тревожная лампочка с предупреждением - риски, риски, риски.

Смотрите также прошлый пост https://t.me/finlight/155 про соотношение риска и доходности или про “стальные яйца” 😊

💢 Поверхностность и секретность информации., психологическое давление. Попросите фин отчеты, отчеты про проведенные операции и объекты инвестирования, такая информация не может быть секретной.

💢 Использование большого количества специфических терминов, анонимность организаторов и небольшой размер “вступительного взноса”

💢 Даже если есть “инвестиционный договор”, он подозрителен и не защищает клиента в случае краха компании.

Самое главное отличие, которое я для себя вывела, это отсутствие продукта. Не забываем, что деньги - это средство, за которое покупатель получает товар или услугу.

Даже в случае с Амвеем, которых часто тож обвиняли в пирамидальности, есть явно выраженный товар. Порошки и витамины.

И у страхования есть товар. Это совершенно физический бумажный полис, который дает право на набор услуг.

Что же нужно сделать, перед тем, как куда-то отдать свои деньги?

1.Разобраться. В принципах работы и особенностях фин инструмента, который вас заинтересовал.

2. Проверить. Информацию, которую вам дают, найти факты, не позволять на себя давить.

3. Понимать. Свои права и обязанности, как потребителя фин услуг.

И да пребудет с вами здравый смысл 😊

{kind=link}

Слушайте, а действительно, прошел год, самое время обновить рубрикатор, заодно и напомнить, что здесь происходит 😌 .

Меня зовут Вика (вдруг, кто не в курсе 😉 ), создала канал, когда начала заниматься накопительным страхованием и ужаснулась от низкой финансовой грамотности украинцев.

За год эта цель не изменилась, более того, усугубилась.

Работая в страховой компании, теперь я вижу изнутри весь масштаб катастрофы. Находятся люди, которые даже оплачивая полис по несколько лет, не понимают, за что же они платят, да и вообще плохо понимают, как работает наша финансовая система в целом..

Да, многие посты посвящены именно страхованию и объяснению этого сложного для понимания продукта, но все-таки стараюсь и освещаю вопросы денег, финансов, теории, практики, мудрость великих.

📌 Доступное объяснение базовых финансовых терминов и понятий

Рубрика "По понятиям"

#fin_по_понятиям

📌 Как все вышеперечисиленное применить в жизни. Советы, как распределять бюджет, как накапливать, как выбрать финансовый инструмент, как не потерять инвестиции

Рубрика "Практика"

#fin_практика

📌 Поговорим про пальмы, Бали и джус. Во снах предпринимателей 😀

Рубрика "Про бизнес"

#fin_бизнес

📌 Объяснение пенсионной системы Украины и текущих пенсионных реформ.

Рекомендации по обеспечению негосударственной пенсии

Рубрика "Про пенсию"

#fin_пенсия

📌 Объяснение системы медицинского обслуживания Украины и текущих медицинских реформ.

Рекомендации по выбору медицинской страховки.

Рубрика "Медицина"

#fin_медицина

📌 Важные новости, касающиеся финансов: новые законы, реформы, события, звоночки и маячки.

Рубрики "Новости" и "Реформы"

#fin_новости и #fin_реформы

📌 Истории, которые заставляют задуматься и задать себе часто неприятные, но нужные вопросы

Рубрика "Проза жизни"

#fin_проза_жизни

📌 Ответы на вопросы читателей

#fin_вопрос_ответ

Буду рада отзывам, рекомендациям и конечно же - запросам на консультацию и новым полисам 😊.

Ибо твердо верю в страхование жизни, как основу спокойной жизни любой семьи. С полисом не страшно ни за руль садиться, ни в темный подъезд заходить, ни пенсии в глаза смотреть.

Меня зовут Вика (вдруг, кто не в курсе 😉 ), создала канал, когда начала заниматься накопительным страхованием и ужаснулась от низкой финансовой грамотности украинцев.

За год эта цель не изменилась, более того, усугубилась.

Работая в страховой компании, теперь я вижу изнутри весь масштаб катастрофы. Находятся люди, которые даже оплачивая полис по несколько лет, не понимают, за что же они платят, да и вообще плохо понимают, как работает наша финансовая система в целом..

Да, многие посты посвящены именно страхованию и объяснению этого сложного для понимания продукта, но все-таки стараюсь и освещаю вопросы денег, финансов, теории, практики, мудрость великих.

📌 Доступное объяснение базовых финансовых терминов и понятий

Рубрика "По понятиям"

#fin_по_понятиям

📌 Как все вышеперечисиленное применить в жизни. Советы, как распределять бюджет, как накапливать, как выбрать финансовый инструмент, как не потерять инвестиции

Рубрика "Практика"

#fin_практика

📌 Поговорим про пальмы, Бали и джус. Во снах предпринимателей 😀

Рубрика "Про бизнес"

#fin_бизнес

📌 Объяснение пенсионной системы Украины и текущих пенсионных реформ.

Рекомендации по обеспечению негосударственной пенсии

Рубрика "Про пенсию"

#fin_пенсия

📌 Объяснение системы медицинского обслуживания Украины и текущих медицинских реформ.

Рекомендации по выбору медицинской страховки.

Рубрика "Медицина"

#fin_медицина

📌 Важные новости, касающиеся финансов: новые законы, реформы, события, звоночки и маячки.

Рубрики "Новости" и "Реформы"

#fin_новости и #fin_реформы

📌 Истории, которые заставляют задуматься и задать себе часто неприятные, но нужные вопросы

Рубрика "Проза жизни"

#fin_проза_жизни

📌 Ответы на вопросы читателей

#fin_вопрос_ответ

Буду рада отзывам, рекомендациям и конечно же - запросам на консультацию и новым полисам 😊.

Ибо твердо верю в страхование жизни, как основу спокойной жизни любой семьи. С полисом не страшно ни за руль садиться, ни в темный подъезд заходить, ни пенсии в глаза смотреть.

Фінанси по життю💡 pinned «Слушайте, а действительно, прошел год, самое время обновить рубрикатор, заодно и напомнить, что здесь происходит 😌 . Меня зовут Вика (вдруг, кто не в курсе 😉 ), создала канал, когда начала заниматься накопительным страхованием и ужаснулась от низкой финансовой…»

#fin_проза_жизни

История грустная, но что поделать, в большинстве случаев, клиенты, у которых всё хорошо, в страховую компанию не обращаются.

Дочь и отец 58 лет. Дочка захотела ему оформить полис. Оформила. По состоянию здоровья отцу смогли предложить только накопительную программу без страхования от критических заболеваний.

Прошло 3 года.

У отца инсульт….

Комментарии излишни...

Мораль - страховку надо брать тогда, когда ты молодой и здоровый и совсем он ней не думаешь. И верить, что она никогда не понадобится.

Молодые люди думают, что они будут жить если не вечно, то очень долго, и болеть не собираются. О далёком будущем, а тем более про обеспечение этого будущего, они, как правило, не заморачиваются.

А ведь “Ничто не стоит так дешево, и не цениться так дорого, как страховый полис при наступлении беды” (с) Ильф и Петров.

История грустная, но что поделать, в большинстве случаев, клиенты, у которых всё хорошо, в страховую компанию не обращаются.

Дочь и отец 58 лет. Дочка захотела ему оформить полис. Оформила. По состоянию здоровья отцу смогли предложить только накопительную программу без страхования от критических заболеваний.

Прошло 3 года.

У отца инсульт….

Комментарии излишни...

Мораль - страховку надо брать тогда, когда ты молодой и здоровый и совсем он ней не думаешь. И верить, что она никогда не понадобится.

Молодые люди думают, что они будут жить если не вечно, то очень долго, и болеть не собираются. О далёком будущем, а тем более про обеспечение этого будущего, они, как правило, не заморачиваются.

А ведь “Ничто не стоит так дешево, и не цениться так дорого, как страховый полис при наступлении беды” (с) Ильф и Петров.

#fin_пенсия

А давно что-то мы не говорили про пенсию.

Она не то чтобы як “піз..ць вже крадеться з своєю усмішкою хижей”, но в жизни каждого человека рано или поздно наступит момент, когда он не сможет/не захочет больше активно работать.

Какие перспективы со стороны государства, вы можете видеть, глядя на сегодняшних пенсионеров. Многим из них приходится прозябать или подрабатывать.

Раньше я приводила уже расчет возможной пенсии на своем примере - 1638 грн.

Сейчас я узрела волшебную кнопку в личном кабинете Пенсионного Фонда, которая дала возможность сделать прогноз с учетом будущего стажа.

И, о чудо, если в прошлый раз моя дата выхода была в 65 лет, то в этот раз - мне разрешат выйти в 60 и дадут 2324 грн 😂

Это если за 20 лет система расчета не изменится...

Плюс, для сегодняшних 30-40 летних есть риск и этого не получить.

Почему?

Сейчас объясню.

На данный момент в Украине действует солидарная пенсионная система, когда работающее население выплачивает пенсию нынешним пенсионерам.

Уже сейчас этих взносов не хватает. Потому что на 13 млн платящих ЕСВ приходится 11 млн пенсионеров. Размер ЕСВ - 1100 грн, минимальные пенсии - 1769 и 2100.

Дальше больше. Задумайтесь, кто будет нам платить пенсию по этой системе через 20-30 лет, если она еще сохранится?

Те сегодняшние молодые люди, которые активно мигрируют? Или те сегодняшние молодые люди, которые мало рождаются?

Прогнило все датском королевстве...

Статья ниже показывает, что в решении этого вопроса Украина куда-то идет, но вот куда и когда прийдет - совершенно непонятно...

А давно что-то мы не говорили про пенсию.

Она не то чтобы як “піз..ць вже крадеться з своєю усмішкою хижей”, но в жизни каждого человека рано или поздно наступит момент, когда он не сможет/не захочет больше активно работать.

Какие перспективы со стороны государства, вы можете видеть, глядя на сегодняшних пенсионеров. Многим из них приходится прозябать или подрабатывать.

Раньше я приводила уже расчет возможной пенсии на своем примере - 1638 грн.

Сейчас я узрела волшебную кнопку в личном кабинете Пенсионного Фонда, которая дала возможность сделать прогноз с учетом будущего стажа.

И, о чудо, если в прошлый раз моя дата выхода была в 65 лет, то в этот раз - мне разрешат выйти в 60 и дадут 2324 грн 😂

Это если за 20 лет система расчета не изменится...

Плюс, для сегодняшних 30-40 летних есть риск и этого не получить.

Почему?

Сейчас объясню.

На данный момент в Украине действует солидарная пенсионная система, когда работающее население выплачивает пенсию нынешним пенсионерам.

Уже сейчас этих взносов не хватает. Потому что на 13 млн платящих ЕСВ приходится 11 млн пенсионеров. Размер ЕСВ - 1100 грн, минимальные пенсии - 1769 и 2100.

Дальше больше. Задумайтесь, кто будет нам платить пенсию по этой системе через 20-30 лет, если она еще сохранится?

Те сегодняшние молодые люди, которые активно мигрируют? Или те сегодняшние молодые люди, которые мало рождаются?

Прогнило все датском королевстве...

Статья ниже показывает, что в решении этого вопроса Украина куда-то идет, но вот куда и когда прийдет - совершенно непонятно...

#fin_пенсия

В продолжение прошлого поста запощу ролик о том, что само государство предлагает делать уже сейчас.

И ответ на него в фейсбуке))

Плюс, продублирую свой пост с возможными вариантами решения.

https://t.me/finlight/97

В продолжение прошлого поста запощу ролик о том, что само государство предлагает делать уже сейчас.

И ответ на него в фейсбуке))

Плюс, продублирую свой пост с возможными вариантами решения.

https://t.me/finlight/97

{kind=link}

По мотивам недавнего визита к бабушке. Зло не дремлет..

Если раньше ей все время присылали письма счастья, где она что то выиграла, потом стали звонить, предлагать купить лекарство от всех болезней, то сейчас появилась новая тема.

Общество помощи жертвам мошенников. Где ей за ее якобы потерянные 10 000 грн предложили 20. Чтобы получить - надо перечислить на карту организации 3 000 грн. Срочно! Немедленно! Безотлагательно! В течение двух дней. Потому что только два дня дается на выплаты в Черкасской области.

И я горжусь своей бабушкой. В свои 83 года, с четвертой стадией рака она сохранила небывалую ясность ума и смогла отличить зерна от плевел и даже постебаться над ними.

Но есть же, есть же те, которые поверят...Как например, женщина, которую показывали по телевизору и которой такие “сестры милосердия” пришли в дом, рассказали про денежную реформу и выменяли все сбережения на якобы новые деньги.

По такому поводу мне захотелось написать пост про виды мошенничества, связанные с деньгами.

1️⃣ Уже упоминались выше, Махинации с розыгрышами и лотереями

Человеку приходит письмо на почту (электронную или обычную) с сообщением, что он выиграл крупную сумму. Далее предлагается оплатить какой-нибудь смешной взнос за обработку документов и приз в кармане.

Вас должны насторожить несколько моментов:

🔸 Если вы не принимали участие в каких-то лотереях, то как могли выиграть

🔸 С победителями лотерей организаторы обычно встречаются лично и это процесс в целях рекламы освещается в медиа

🔸 Для получения выигрыша человек не должен ничего платить

2️⃣ Махинации с обменом валют и фальшивые банкоматы

Здесь совет общий - совершать валютные операции в проверенных обменниках, а наличку снимать в проверенных местах. Для первых, на сайте Национального банка есть целый реестр помещений, которые осуществляют операции по обмену валют.

Для вторых - обращайте внимание на вдруг откуда не возьмись взявшиеся банкоматы в вашем районе, снимайте лучше в банках и в светлое время суток.

Ну, конечно же, обращайте внимание на клавиатуру и картридер, на них не должно быть никаких накладок (скимеров или совсем тонких современных - шимеров).

Я по такому поводу люблю банкоматы Привата с бесконтактом. У них, кстати, еще и устраняется риск забыть карту в банкомате, потому что только Приват вначале выдает деньги, а потом карту.

Если смс-ка о списании денег пришла, а денег нет - немедленно звоните на горячую линию своего банка и банка, где снимали деньги.

В следующем посте (правда, недели через три, поеду погрею молодые кости 😆) напишу также рекомендации по использованию платежных карт и виды мошенничества, с ними связанные.

Если раньше ей все время присылали письма счастья, где она что то выиграла, потом стали звонить, предлагать купить лекарство от всех болезней, то сейчас появилась новая тема.

Общество помощи жертвам мошенников. Где ей за ее якобы потерянные 10 000 грн предложили 20. Чтобы получить - надо перечислить на карту организации 3 000 грн. Срочно! Немедленно! Безотлагательно! В течение двух дней. Потому что только два дня дается на выплаты в Черкасской области.

И я горжусь своей бабушкой. В свои 83 года, с четвертой стадией рака она сохранила небывалую ясность ума и смогла отличить зерна от плевел и даже постебаться над ними.

Но есть же, есть же те, которые поверят...Как например, женщина, которую показывали по телевизору и которой такие “сестры милосердия” пришли в дом, рассказали про денежную реформу и выменяли все сбережения на якобы новые деньги.

По такому поводу мне захотелось написать пост про виды мошенничества, связанные с деньгами.

1️⃣ Уже упоминались выше, Махинации с розыгрышами и лотереями

Человеку приходит письмо на почту (электронную или обычную) с сообщением, что он выиграл крупную сумму. Далее предлагается оплатить какой-нибудь смешной взнос за обработку документов и приз в кармане.

Вас должны насторожить несколько моментов:

🔸 Если вы не принимали участие в каких-то лотереях, то как могли выиграть

🔸 С победителями лотерей организаторы обычно встречаются лично и это процесс в целях рекламы освещается в медиа

🔸 Для получения выигрыша человек не должен ничего платить

2️⃣ Махинации с обменом валют и фальшивые банкоматы

Здесь совет общий - совершать валютные операции в проверенных обменниках, а наличку снимать в проверенных местах. Для первых, на сайте Национального банка есть целый реестр помещений, которые осуществляют операции по обмену валют.

Для вторых - обращайте внимание на вдруг откуда не возьмись взявшиеся банкоматы в вашем районе, снимайте лучше в банках и в светлое время суток.

Ну, конечно же, обращайте внимание на клавиатуру и картридер, на них не должно быть никаких накладок (скимеров или совсем тонких современных - шимеров).

Я по такому поводу люблю банкоматы Привата с бесконтактом. У них, кстати, еще и устраняется риск забыть карту в банкомате, потому что только Приват вначале выдает деньги, а потом карту.

Если смс-ка о списании денег пришла, а денег нет - немедленно звоните на горячую линию своего банка и банка, где снимали деньги.

В следующем посте (правда, недели через три, поеду погрею молодые кости 😆) напишу также рекомендации по использованию платежных карт и виды мошенничества, с ними связанные.

Так вот, дорогие друзья, одно из самых прекрасных капиталовложений - это путешествия 😍.

Они не только расширяют кругозор, но и избавляют от шор на глазах. Многие вещи, не заметные в привычной рутине, становятся на свои места.

Всем привет из солнечной Турции 😊.

Здесь только пару дней, а уже словила важные инсайты.

Жизнь невыносимо прекрасна, поэтому, кто ещё не - обязательно внесите в бюджет - 10% на путешествия.

Они не только расширяют кругозор, но и избавляют от шор на глазах. Многие вещи, не заметные в привычной рутине, становятся на свои места.

Всем привет из солнечной Турции 😊.

Здесь только пару дней, а уже словила важные инсайты.

Жизнь невыносимо прекрасна, поэтому, кто ещё не - обязательно внесите в бюджет - 10% на путешествия.

I am back, любі друзі :)

Отдохнувшая, счастливая и умиротворенная.

Как я уже писала в Инсте, лучший способ перезагрузки - это легкая контролируемая ж..опа. Сразу начинаешь понимать, что важно в жизни, а что - нет.

Подытожу поездку в Турцию в разрезе цифр: Что, где, по чем?

Перелет

180-200 дол. Летает Пегагус из Харькова, Туркиши и Мау из Киева. Обратно у меня был шикарный рейс Стамбул-Львов, даже с едой.

Вышло дешевле чем прямой, даже с учетом поезда.

Машина

У нас вышла 400 дол за две недели, с учетом того, что взяли в одном месте, отдали в другом.

Если брать чисто легковую, будет 250 дол где-то.

Бензин к ней по 19-20 грн, у нас с учетом переезда в 500 км вышло 1700 грн на четверых.

Не водителям можно ездить на автобусе, особенно сейчас.

Пустой ночной автобус с возможностью выбора женского места на 11 часом перезда стоил мне 330 грн.

Еда

Мы питались в основном своей едой, в кафешках несколько раз. Газ в Декатлоне, продукты в супермаркетах, упор на гранаты, мандарины и хурму. Здесь они божественные и стоят 15 грн))

Винишко - в среднем 50 лир или 175 грн. Попалось действительно вкусное аж 1 раз правда..

Поесть в кафехе 30-40 лир или 100-140 грн.

Один раз сходили в рыбный ресторан, шиканули, поели форели на 50 лир))

Жилье

В горах - палатки, внизу - кемпинги и хостелы.

Аладаглар кемпинг: палатка с человека - 210 грн, домик - 246. Выбор очевиден 😁

Хостел в Каппадокии - 250 грн /ночь. С террасой на грибы и шары.

Кэмп в Чирали, скалолазный район - стартовая цена 50 лир с палатки, то есть 85 грн с человека.

Кэмп в Гейкбаири уже дороже - 5 евро с человека в кэмпе говорят..

Стамбул - тут уж на любой вкус.

И опять же, сейчас - лучшее время: 15 евро и акционный двухместный эконом-номер в центре у вас)).

Страховка

Куда ж без нее). Спортивная с коронавирусом вышла 870 грн 11 дней, на 4 дня без спорта - 150 грн.

Визуальный отчет по ссылкам ниже ⬇️

Путешествуйте, дорогие друзья! Иначе, зачем это все?)

Отдохнувшая, счастливая и умиротворенная.

Как я уже писала в Инсте, лучший способ перезагрузки - это легкая контролируемая ж..опа. Сразу начинаешь понимать, что важно в жизни, а что - нет.

Подытожу поездку в Турцию в разрезе цифр: Что, где, по чем?

Перелет

180-200 дол. Летает Пегагус из Харькова, Туркиши и Мау из Киева. Обратно у меня был шикарный рейс Стамбул-Львов, даже с едой.

Вышло дешевле чем прямой, даже с учетом поезда.

Машина

У нас вышла 400 дол за две недели, с учетом того, что взяли в одном месте, отдали в другом.

Если брать чисто легковую, будет 250 дол где-то.

Бензин к ней по 19-20 грн, у нас с учетом переезда в 500 км вышло 1700 грн на четверых.

Не водителям можно ездить на автобусе, особенно сейчас.

Пустой ночной автобус с возможностью выбора женского места на 11 часом перезда стоил мне 330 грн.

Еда

Мы питались в основном своей едой, в кафешках несколько раз. Газ в Декатлоне, продукты в супермаркетах, упор на гранаты, мандарины и хурму. Здесь они божественные и стоят 15 грн))

Винишко - в среднем 50 лир или 175 грн. Попалось действительно вкусное аж 1 раз правда..

Поесть в кафехе 30-40 лир или 100-140 грн.

Один раз сходили в рыбный ресторан, шиканули, поели форели на 50 лир))

Жилье

В горах - палатки, внизу - кемпинги и хостелы.

Аладаглар кемпинг: палатка с человека - 210 грн, домик - 246. Выбор очевиден 😁

Хостел в Каппадокии - 250 грн /ночь. С террасой на грибы и шары.

Кэмп в Чирали, скалолазный район - стартовая цена 50 лир с палатки, то есть 85 грн с человека.

Кэмп в Гейкбаири уже дороже - 5 евро с человека в кэмпе говорят..

Стамбул - тут уж на любой вкус.

И опять же, сейчас - лучшее время: 15 евро и акционный двухместный эконом-номер в центре у вас)).

Страховка

Куда ж без нее). Спортивная с коронавирусом вышла 870 грн 11 дней, на 4 дня без спорта - 150 грн.

Визуальный отчет по ссылкам ниже ⬇️

Путешествуйте, дорогие друзья! Иначе, зачем это все?)

#fin_новости

Подборка текущих новостей. В Украине наблюдается очередной не здоровый движ...

Хотят отменить земельную реформу, упразднить Фонд гарантирования вкладов, изменить порог налога на недвижимость...

https://t.me/justbus/759

https://t.me/justbus/761

Подборка текущих новостей. В Украине наблюдается очередной не здоровый движ...

Хотят отменить земельную реформу, упразднить Фонд гарантирования вкладов, изменить порог налога на недвижимость...

https://t.me/justbus/759

https://t.me/justbus/761

Telegram

Just Бізнес

Як Коституційний суд девальвує гривню та вганяє країну в кризу

В жовтні курс гривні стабілізувався, він коливався в діапазоні 28,2-28,4 грн/$. Однак в кінці місяця гривня почала падати.

Падіння курсу було викликане рішенням Конституційного суду, який…

В жовтні курс гривні стабілізувався, він коливався в діапазоні 28,2-28,4 грн/$. Однак в кінці місяця гривня почала падати.

Падіння курсу було викликане рішенням Конституційного суду, який…

#fin_по_понятиям

Отдохнула , поработала, выделила выходной и написала много постов 🤪.

Так что, следующие 2 недели будут регулярными, ставьте на Unmute.

Начнем, вернее, продолжим тему о мошенничестве. Ссылка на первую часть

https://t.me/finlight/162

Тем более, что она догнала и меня. На прошлой неделе был звонок со словами:

”Шановний клієнт, ваша картка заблокована. Для її розблокування я вас зараз з'єднаю з оператором”.

Я была занята и положила трубку, а теперь несколько жалею.

Интересно было бы поговорить, узнать схему изнутри - какая ж именно карточка, и что же они мне предложили б сделать 😂 .

Невооруженным глазом можно заметить следующие особенности:

Если Вам звонят из банка, то, как минимум они знаю ваше Имя и Отчество, а не вот это вот - Шановий клієнте.

И любой сотрудник официальной организации действует по инструкции, а значить вначале представляется, как минимум. Дальше уточняет с тем ли он человеком говорит и спрашивает, удобно ли ему говорить в принципе.

Дальше смотрим, что по этому поводу нам говорит учебник. А говорит он, что вышеупомянутый случай, не что иное, как вишинг.

Вишинг / Фишинг - виды мошенничества, связанные с выманиванием у жертвы реквизитов и данных платежной карты или других персональных данных, чтобы обманным путем завладеть ее деньгами.

Первый происходит по телефону, второй - через e-mail.

Предлоги могут быть такие:

- Вашу карту заблокировали

- У вас образовался долг за обслуживание

- Вам пришел платеж, который банк не может пропустить

- Необходимо подтвердить реквизиты по ссылке

Не смотря на то, что главный способ противодействия, думаю, понятен - никогда никому ничего не сообщать, жертвами становятся 76% украинцев 😞.

Поэтому стоит соблюдать еще и следующие меры предосторожности:

🤞 Не раздавать в Интернете свои персональные данные направо и налево

🤞 Использовать сложный пароль к почтовому ящику и включить предварительный просмотр писем

🤞 Не ходить по подозрительным ссылкам из подозрительных писем

🤞 Насторожиться в случае звонка по типу моего выше

🤞 Не указывать код CVV2/CVC2, кроме как если вы инициатор платежа и у Вас включена опция 3D-Secure (sms-подтверждение на телефон)

🤞 Не вводить PIN-код на веб ресурсах (он используется только для снятия наличных и расчета в торговой сети 😉)

Если все-таки вас съели - быстро звонить в банк, блокировать карту, затем писать заявление им же + в полицию (говорят, это можно сделать даже через сайт кибер-полиции).

Отдохнула , поработала, выделила выходной и написала много постов 🤪.

Так что, следующие 2 недели будут регулярными, ставьте на Unmute.

Начнем, вернее, продолжим тему о мошенничестве. Ссылка на первую часть

https://t.me/finlight/162

Тем более, что она догнала и меня. На прошлой неделе был звонок со словами:

”Шановний клієнт, ваша картка заблокована. Для її розблокування я вас зараз з'єднаю з оператором”.

Я была занята и положила трубку, а теперь несколько жалею.

Интересно было бы поговорить, узнать схему изнутри - какая ж именно карточка, и что же они мне предложили б сделать 😂 .

Невооруженным глазом можно заметить следующие особенности:

Если Вам звонят из банка, то, как минимум они знаю ваше Имя и Отчество, а не вот это вот - Шановий клієнте.

И любой сотрудник официальной организации действует по инструкции, а значить вначале представляется, как минимум. Дальше уточняет с тем ли он человеком говорит и спрашивает, удобно ли ему говорить в принципе.

Дальше смотрим, что по этому поводу нам говорит учебник. А говорит он, что вышеупомянутый случай, не что иное, как вишинг.

Вишинг / Фишинг - виды мошенничества, связанные с выманиванием у жертвы реквизитов и данных платежной карты или других персональных данных, чтобы обманным путем завладеть ее деньгами.

Первый происходит по телефону, второй - через e-mail.

Предлоги могут быть такие:

- Вашу карту заблокировали

- У вас образовался долг за обслуживание

- Вам пришел платеж, который банк не может пропустить

- Необходимо подтвердить реквизиты по ссылке

Не смотря на то, что главный способ противодействия, думаю, понятен - никогда никому ничего не сообщать, жертвами становятся 76% украинцев 😞.

Поэтому стоит соблюдать еще и следующие меры предосторожности:

🤞 Не раздавать в Интернете свои персональные данные направо и налево

🤞 Использовать сложный пароль к почтовому ящику и включить предварительный просмотр писем

🤞 Не ходить по подозрительным ссылкам из подозрительных писем

🤞 Насторожиться в случае звонка по типу моего выше

🤞 Не указывать код CVV2/CVC2, кроме как если вы инициатор платежа и у Вас включена опция 3D-Secure (sms-подтверждение на телефон)

🤞 Не вводить PIN-код на веб ресурсах (он используется только для снятия наличных и расчета в торговой сети 😉)

Если все-таки вас съели - быстро звонить в банк, блокировать карту, затем писать заявление им же + в полицию (говорят, это можно сделать даже через сайт кибер-полиции).

Telegram

Финансы по жизни 💡

По мотивам недавнего визита к бабушке. Зло не дремлет..

Если раньше ей все время присылали письма счастья, где она что то выиграла, потом стали звонить, предлагать купить лекарство от всех болезней, то сейчас появилась новая тема.

Общество помощи жертвам…

Если раньше ей все время присылали письма счастья, где она что то выиграла, потом стали звонить, предлагать купить лекарство от всех болезней, то сейчас появилась новая тема.

Общество помощи жертвам…

П. С. И напоминаю, если вам зашёл пост, буду благодарна, если поделитесь 😊.

Например, вот так ⬇️

Например, вот так ⬇️