Так вот, для тех супер-героев из прошлой серии, которые не обвиняют в своих бедах правительство/соседа/начальника/мужа/родителей, а понимают и готовы взять на себя ответственность за свою собственную жизнь, предлагаю выход 😊.

Дополнительный или постоянный доход в сфере страхования жизни.

Сфере, где на полную можно использовать весь ваш накопленный жизненный опыт и мудрость, знания и энтузиазм.

Афигенно перспективной сфере, потому что сейчас полисы есть только у 5-6% населения страны, а темпы осозанности, да и необходимости, уверенно набирают оброты (только за 1е полугодие 2019 их кол-во выросло на 16,2% )

Экологичной сфере, без космических прибылей, ювелирки, спекуляций и прочей ереси.

Не сложной для освоения с нуля. Я смогла понять где-то за полгода.

В общем, Follow me, как говорят успешные инста-дивы)

@insurancevik - спросите здесь, как.

Дополнительный или постоянный доход в сфере страхования жизни.

Сфере, где на полную можно использовать весь ваш накопленный жизненный опыт и мудрость, знания и энтузиазм.

Афигенно перспективной сфере, потому что сейчас полисы есть только у 5-6% населения страны, а темпы осозанности, да и необходимости, уверенно набирают оброты (только за 1е полугодие 2019 их кол-во выросло на 16,2% )

Экологичной сфере, без космических прибылей, ювелирки, спекуляций и прочей ереси.

Не сложной для освоения с нуля. Я смогла понять где-то за полгода.

В общем, Follow me, как говорят успешные инста-дивы)

@insurancevik - спросите здесь, как.

#fin_пенсия

Друг сбросил совершенно бесподобный ролик, не могу не поделиться 😂.

Он про россиянина, но от перестановки слагаемых ̶с̶у̶м̶м̶а̶ ̶ смысл то не меняется))

https://youtu.be/0sjQxT_gdIY

Друг сбросил совершенно бесподобный ролик, не могу не поделиться 😂.

Он про россиянина, но от перестановки слагаемых ̶с̶у̶м̶м̶а̶ ̶ смысл то не меняется))

https://youtu.be/0sjQxT_gdIY

YouTube

Россиянин, который смог. Повышению пенсионного возраста посвящается (Переозвучка)

Обычно я так не делаю, но тут дали столько поводов, что удержаться было невозможно =)

ЗЫ Переозвучка отрывков из фильма "Майор Пэйн"

Группа в ВК: http://vk.com/nafignefig

ЗЫ Переозвучка отрывков из фильма "Майор Пэйн"

Группа в ВК: http://vk.com/nafignefig

#fin_медицина

С этим карантином мы как-то не заметили, что с 1го апреля стартовала в полном объеме “Программа медицинских гарантий” или второй этап медреформы.

Который означает, что деньги по-прежнему продолжают идти за пациентом, только теперь еще и в стационарной, экстренной, паллиативной помощи и реабилитации.

Чтобы воспользоваться услугами учреждения “вторички”, у вас должно быть соответствующее направление от семейного врача или терапевта. Направление не требуется к гинекологу, психиатру, стоматологу и наркологу.

И сразу же в интернет набежало фейков - врачей увольняют, тубдиспансеры закрывают, плановые операции отменяют, скорая платная.

Привожу статью, где они все подробно и радостно развенчиваются.

П.С. Мне понравилось оттуда - “когда пациент принимает таблетку, его врачу приходит оповещение”.

Будущее то не за горами, видать.

С этим карантином мы как-то не заметили, что с 1го апреля стартовала в полном объеме “Программа медицинских гарантий” или второй этап медреформы.

Который означает, что деньги по-прежнему продолжают идти за пациентом, только теперь еще и в стационарной, экстренной, паллиативной помощи и реабилитации.

Чтобы воспользоваться услугами учреждения “вторички”, у вас должно быть соответствующее направление от семейного врача или терапевта. Направление не требуется к гинекологу, психиатру, стоматологу и наркологу.

И сразу же в интернет набежало фейков - врачей увольняют, тубдиспансеры закрывают, плановые операции отменяют, скорая платная.

Привожу статью, где они все подробно и радостно развенчиваются.

П.С. Мне понравилось оттуда - “когда пациент принимает таблетку, его врачу приходит оповещение”.

Будущее то не за горами, видать.

#fin_новости

Со вторника, 28 апреля, в Украине вступил в силу закон о предотвращении легализации доходов, полученных преступным путем. Теперь украинцам придется предоставлять документы при проведении денежных переводов без открытия счета более чем на 5 000 гривен.

НБУ затем разъяснил этот закон, вот полная статья.

https://legalhub.online/bankivskyj-i-finansovyj-sektor/nbu-detalno-roz-yasnyv-novi-pravyla-zdijsnennya-platezhiv-z-28-kvitnya/

По сути, ничего страшного, переводы с карты на карту, можно делать, как обычно.

Через кассу - с паспортом.

Через терминал, с картой - без проблем, без карты - пока что по 5000.

Должны установить в них систему идентификации до конца 2020.

Настораживает другой факт.

Раньше, все переводы свыше 150 000 попадали под обязательный фин мониторинг.

Сейчас, эту планку подняли до 400 000.

Карл!

То есть, мы следим свыше 5 т и не следим до 400 000?

Уникальная страна 😊.

Со вторника, 28 апреля, в Украине вступил в силу закон о предотвращении легализации доходов, полученных преступным путем. Теперь украинцам придется предоставлять документы при проведении денежных переводов без открытия счета более чем на 5 000 гривен.

НБУ затем разъяснил этот закон, вот полная статья.

https://legalhub.online/bankivskyj-i-finansovyj-sektor/nbu-detalno-roz-yasnyv-novi-pravyla-zdijsnennya-platezhiv-z-28-kvitnya/

По сути, ничего страшного, переводы с карты на карту, можно делать, как обычно.

Через кассу - с паспортом.

Через терминал, с картой - без проблем, без карты - пока что по 5000.

Должны установить в них систему идентификации до конца 2020.

Настораживает другой факт.

Раньше, все переводы свыше 150 000 попадали под обязательный фин мониторинг.

Сейчас, эту планку подняли до 400 000.

Карл!

То есть, мы следим свыше 5 т и не следим до 400 000?

Уникальная страна 😊.

legalhub.online

НБУ детально роз'яснив нові правила здійснення платежів з 28 квітня – LegalHub.online

Національний банк України детально роз'яснив нові вимоги до здійснення платежів з 28 квітня 2020 року та відповів на найбільш актуальні питання.

#fin_практика

Ну что, прошли первые карантинные майские праздники, погнали обучаться дальше). Непривычно было, кстати, на длинных выходных - и в Киеве…

Зато выполняются на ура две из пяти😋. полезных финансовых привычек , которые советует вся та же Инна Белянская, член правления Метлайф.

Что же это за привычки?

🌿 Тратить меньше, чем зарабатываешь.

Для многих это может быть архи сложная задача, особенно с нашей культурой потребления и легкими овердрафтами. Мне вот недавно Монобанк 30 т кредитного лимита дал. Заманивают )).

Единственная ситуация, где это может быть полезно - аренда автомобиля за границей, когда без большой суммы залога не обойтись.

🌿 Контроль и учет.

Хотя бы пару месяцев проведите срез трат по категориям и посчитайте, сколько Вы стоите в день/месяц. Разумеется, в нормальной жизни. Уверена, найдете источник утечек.

Я после такого заложила в план пункт “не знаю, куда потратила” 😆 и честно выделяю на него пару процентов от зп. Потому что без балования себя совсем грустно становится)).

🌿 Создавать целевые накопления

Здесь мне нравится мысль: “план - это все, что мы знаем о будущем”.

Я у себя в приват24 создала несколько виртуальных карт с названиями целей. И дисциплинированно туда откладываю. Сюда же относятся депозит и полис.

🌿 Защита своих средств.

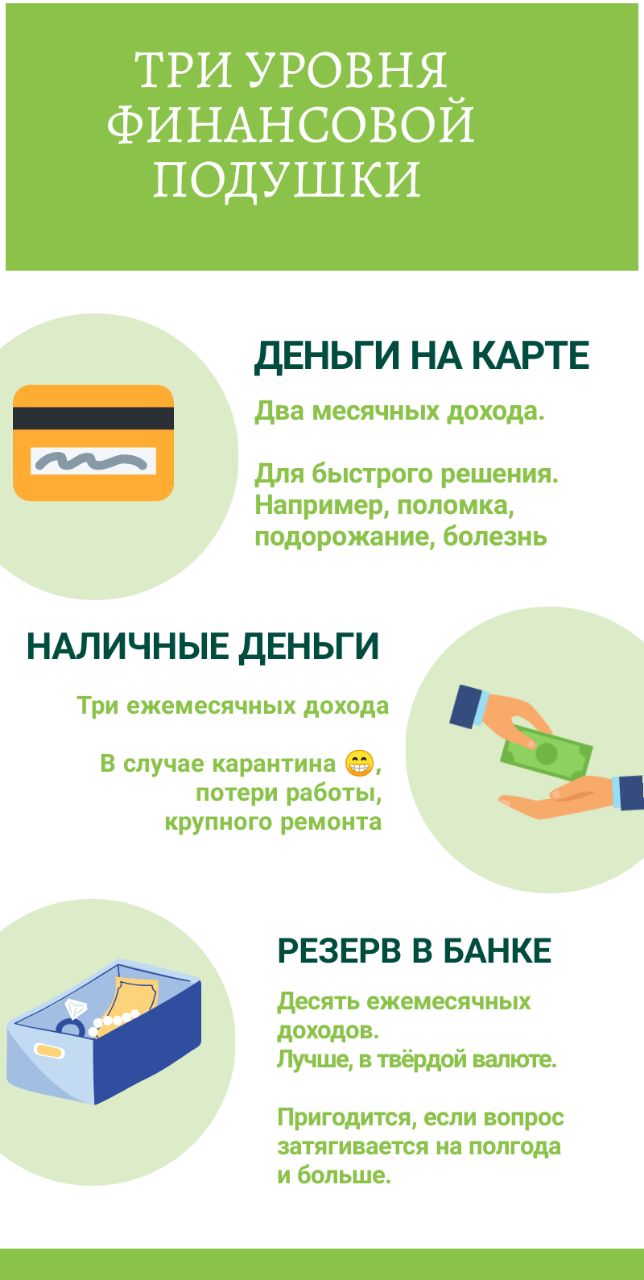

Базируется на трех китах: сделай заначку, скажи долгам нет и застрахуй то, что для тебя важно.

🌿 Наводить порядок До, а не после.

🌿 Постоянно увеличивать доходы.

Рост в профессии, монетизация хобби, новые инструменты.

Я вот сейчас “развлекаюсь” покупкой акций, пользуясь тем, что авиа и тур компании обвалились. Напишу потом отдельный пост.

Ссылка на первоисточник

bit.ly/2WpHm83

Ну что, прошли первые карантинные майские праздники, погнали обучаться дальше). Непривычно было, кстати, на длинных выходных - и в Киеве…

Зато выполняются на ура две из пяти😋. полезных финансовых привычек , которые советует вся та же Инна Белянская, член правления Метлайф.

Что же это за привычки?

🌿 Тратить меньше, чем зарабатываешь.

Для многих это может быть архи сложная задача, особенно с нашей культурой потребления и легкими овердрафтами. Мне вот недавно Монобанк 30 т кредитного лимита дал. Заманивают )).

Единственная ситуация, где это может быть полезно - аренда автомобиля за границей, когда без большой суммы залога не обойтись.

🌿 Контроль и учет.

Хотя бы пару месяцев проведите срез трат по категориям и посчитайте, сколько Вы стоите в день/месяц. Разумеется, в нормальной жизни. Уверена, найдете источник утечек.

Я после такого заложила в план пункт “не знаю, куда потратила” 😆 и честно выделяю на него пару процентов от зп. Потому что без балования себя совсем грустно становится)).

🌿 Создавать целевые накопления

Здесь мне нравится мысль: “план - это все, что мы знаем о будущем”.

Я у себя в приват24 создала несколько виртуальных карт с названиями целей. И дисциплинированно туда откладываю. Сюда же относятся депозит и полис.

🌿 Защита своих средств.

Базируется на трех китах: сделай заначку, скажи долгам нет и застрахуй то, что для тебя важно.

🌿 Наводить порядок До, а не после.

🌿 Постоянно увеличивать доходы.

Рост в профессии, монетизация хобби, новые инструменты.

Я вот сейчас “развлекаюсь” покупкой акций, пользуясь тем, что авиа и тур компании обвалились. Напишу потом отдельный пост.

Ссылка на первоисточник

bit.ly/2WpHm83

blog.liga.net

Кому не страшен карантин? Шесть привычек финансово грамотных людей

Недавно я писала о карантине как нашем тесте на финансовую грамотность. И получила вопросы от читателей блога: какие финансовые привычки позволят сдать этот тест на «отлично»? Делюсь своим видением.

Поделюсь.

🌱 Тренды и лайфстайл 🌱

Когда я учился в школе - целью, критерием успешности, статуса была владение джинсами Montana 104Z и соответствующим кульком.

Но потом нашили джинсов, разных, и тема семя исчерпала.

В конце 90-х - мобила. И вишневая "Девятка". ради этого стоило быть бандитом и рисковать жизнью.

Но потом мобилки появились у всех, а Жигули при в том уже стоили пару штук баксов.

Потом появились Айфоны, и иномарки.

Теперь в маршрутках у каждого 2-го айфон. А бляху можно купить за те же пару штук.

К чему стремиться? Чем выделятся?

Появился новій тренд - отдых за границей. В начале Турция-Египет-Европа, а потом... пошло-поехало.

Но уже чувствуешь, что все это очередной раз навязано и тут...

Коронавирус и карантин.

Иномарки стоят на приколе, за рубеж никто не не едет и не скоро поедет, смартфоны от сяоми и реалми за 150-200 баксов на 300% покрывают все потребности. Просто все (кроме супер-видео на селфи камеру - но это уже притянуто за уши).

И к чему теперь стремиться, ради чего жить, во что вкладывать средства и усилия?

ВОЗ, МОЗ и страховщики подсказывают - в медицину, здоровье, умеренность, безопасность, СТРАХОВАНИЕ.

Очередной тренд. Тоже вкусовщина, на любителя... Тоже немножко притянуто за уши. Но, мне кажется, он более настоящий, чем надуманные предыдущие.

https://www.facebook.com/groups/712467155494948/permalink/3783022611772705/

Как бы мы не сопротивлялись накопительному, рисковому или медицинскому страхованию - их укрепление в нашей жизни неизбежно.

Да, страшно, да, есть негативный опыт (СССР, МММ и новые ювелирные чудеса).

А что делать? 🌞

Пенсия сама по себе не накопится, уверенность в будущем своих детей не появится, деньги на операцию не найдутся.

🌱 Тренды и лайфстайл 🌱

Когда я учился в школе - целью, критерием успешности, статуса была владение джинсами Montana 104Z и соответствующим кульком.

Но потом нашили джинсов, разных, и тема семя исчерпала.

В конце 90-х - мобила. И вишневая "Девятка". ради этого стоило быть бандитом и рисковать жизнью.

Но потом мобилки появились у всех, а Жигули при в том уже стоили пару штук баксов.

Потом появились Айфоны, и иномарки.

Теперь в маршрутках у каждого 2-го айфон. А бляху можно купить за те же пару штук.

К чему стремиться? Чем выделятся?

Появился новій тренд - отдых за границей. В начале Турция-Египет-Европа, а потом... пошло-поехало.

Но уже чувствуешь, что все это очередной раз навязано и тут...

Коронавирус и карантин.

Иномарки стоят на приколе, за рубеж никто не не едет и не скоро поедет, смартфоны от сяоми и реалми за 150-200 баксов на 300% покрывают все потребности. Просто все (кроме супер-видео на селфи камеру - но это уже притянуто за уши).

И к чему теперь стремиться, ради чего жить, во что вкладывать средства и усилия?

ВОЗ, МОЗ и страховщики подсказывают - в медицину, здоровье, умеренность, безопасность, СТРАХОВАНИЕ.

Очередной тренд. Тоже вкусовщина, на любителя... Тоже немножко притянуто за уши. Но, мне кажется, он более настоящий, чем надуманные предыдущие.

https://www.facebook.com/groups/712467155494948/permalink/3783022611772705/

Как бы мы не сопротивлялись накопительному, рисковому или медицинскому страхованию - их укрепление в нашей жизни неизбежно.

Да, страшно, да, есть негативный опыт (СССР, МММ и новые ювелирные чудеса).

А что делать? 🌞

Пенсия сама по себе не накопится, уверенность в будущем своих детей не появится, деньги на операцию не найдутся.

Facebook

Log in or sign up to view

See posts, photos and more on Facebook.

#fin_практика

Я нашла новый способ хранить долларовую заначку. 😁.

Инвестиции в акции.

Заодно и воспользовалась моментом, когда стоимость акций многих компаний в туристическом и авиа секторах сильно упала, в два-три раза у некоторых.

Плюсы такого способа - деньги не лежат под матрасом, а приносят какой/никакой процент.

Минусы - нет уверенности и только прогнозы. Плюс риски потерь. Стараюсь не заходить смотреть каждый день, потому что иногда без слез на колебания смотреть не возможно.

Выделила себе на эксперименты 10% дохода в месяц и стараюсь не выходить за рамки.

И раз уж я подняла эту тему, давайте разберемся, что такое рынок акций и какие они бывают.

1. OTC.

Это когда жил-был стартап, лет так 6-7 клепал телефоны у себя в гараже, а на 8й стал замечать, что гараж как-то маловат.

Телефоны продаются хорошо и поэтому задумал этот стартап, что пора бы уже наконец-то приобрести мировую известность и славу.

Для этого ему надо всего ничего - выпустить супер-пупер модный телефон со стразиками. Официальных акций у него еще нет, поэтому то, что крутится и продается - это может быть доля какого-инвестора, опцион, который выдали как зарплату сотруднику. Словить такое счастье можно на внебиржевом рынке, а если повезет и телефон со стразиками выстрелит, то стоимость таких “акций” увеличиться в разы.

2. IPO

Наш стартап выпустил телефон, стал известным и решил, что хочет выпустить еще пару-тройку телефонов. А для этого ему нужно что? Правильно, опять деньги. Тогда он решает становиться публичным, выпускать и продавать акции.

И вот с момента такого решения и до официального открытия и есть возможность купить эти самые IPO. Которые соответственно, в момент выхода компании на биржу тоже вырастут.

3. Собственно, акции.

Это маленький кусочек самой компании. Приносят доход двумя способами - как спекуляция на разнице и за счет дивидендов.

Первое - я сильно не влажу, да и не хочу профессионально (на понижение, фьючерсы, котировки, новости, отчеты с дрожащими руками и вот это вот все)) ). Мои нервы не так крепки).

Второе - чтобы получать ощутимый пассивный доход, нужны вложения в 10-ки тысяч долларов. Так как, одна акция дает доход максимум до 3 дол в год. А стоят они у известных и сильных компаний 100-200 дол в среднем.

Есть также несколько вариаций - это портфели и сектора, вот их сейчас и испытываю.

И комиссии. Эта вся история не бесплатно, за каждую транзакцию, брокер возьмет комиссию, а в IPO/OTC еще и процент на прибыль. Плюс комиссия банка и платежной системы.

Мораль:

подходит для краткосрочных инвестиций

требует моральной готовности к потерям

в долгосрочной перспективе ненадежный, может прийти Черный лебедь по имени коронавирус и все сломать.

как способ сформировать капитал не оч подходит (нету времени и сложного процента)

Если у кого есть опыт и можете поделиться - буду рада комментариям :).

Я нашла новый способ хранить долларовую заначку. 😁.

Инвестиции в акции.

Заодно и воспользовалась моментом, когда стоимость акций многих компаний в туристическом и авиа секторах сильно упала, в два-три раза у некоторых.

Плюсы такого способа - деньги не лежат под матрасом, а приносят какой/никакой процент.

Минусы - нет уверенности и только прогнозы. Плюс риски потерь. Стараюсь не заходить смотреть каждый день, потому что иногда без слез на колебания смотреть не возможно.

Выделила себе на эксперименты 10% дохода в месяц и стараюсь не выходить за рамки.

И раз уж я подняла эту тему, давайте разберемся, что такое рынок акций и какие они бывают.

1. OTC.

Это когда жил-был стартап, лет так 6-7 клепал телефоны у себя в гараже, а на 8й стал замечать, что гараж как-то маловат.

Телефоны продаются хорошо и поэтому задумал этот стартап, что пора бы уже наконец-то приобрести мировую известность и славу.

Для этого ему надо всего ничего - выпустить супер-пупер модный телефон со стразиками. Официальных акций у него еще нет, поэтому то, что крутится и продается - это может быть доля какого-инвестора, опцион, который выдали как зарплату сотруднику. Словить такое счастье можно на внебиржевом рынке, а если повезет и телефон со стразиками выстрелит, то стоимость таких “акций” увеличиться в разы.

2. IPO

Наш стартап выпустил телефон, стал известным и решил, что хочет выпустить еще пару-тройку телефонов. А для этого ему нужно что? Правильно, опять деньги. Тогда он решает становиться публичным, выпускать и продавать акции.

И вот с момента такого решения и до официального открытия и есть возможность купить эти самые IPO. Которые соответственно, в момент выхода компании на биржу тоже вырастут.

3. Собственно, акции.

Это маленький кусочек самой компании. Приносят доход двумя способами - как спекуляция на разнице и за счет дивидендов.

Первое - я сильно не влажу, да и не хочу профессионально (на понижение, фьючерсы, котировки, новости, отчеты с дрожащими руками и вот это вот все)) ). Мои нервы не так крепки).

Второе - чтобы получать ощутимый пассивный доход, нужны вложения в 10-ки тысяч долларов. Так как, одна акция дает доход максимум до 3 дол в год. А стоят они у известных и сильных компаний 100-200 дол в среднем.

Есть также несколько вариаций - это портфели и сектора, вот их сейчас и испытываю.

И комиссии. Эта вся история не бесплатно, за каждую транзакцию, брокер возьмет комиссию, а в IPO/OTC еще и процент на прибыль. Плюс комиссия банка и платежной системы.

Мораль:

подходит для краткосрочных инвестиций

требует моральной готовности к потерям

в долгосрочной перспективе ненадежный, может прийти Черный лебедь по имени коронавирус и все сломать.

как способ сформировать капитал не оч подходит (нету времени и сложного процента)

Если у кого есть опыт и можете поделиться - буду рада комментариям :).

#fin_пенсии

Умом эту страну бывает сложно понять…

Сначала мы выплачиваем пенсионерам дополнительные 500 грн в апреле и поднимаем пенсию на 11% в мае, а затем обнаруживаем, что в Пенсионном фонде не хватает взносов…

https://bit.ly/3cHONOV

Причины, наверняка, есть, но известны они далеко не нам.

Похоже на предвыборное одаривание гречкой…

И на срочное лоббирование ввода второго уровня пенсионной системы (обязательное накопительное страхование), несмотря на отсутствие необходимых условий (Стабильный Пенсионный Фонд и Экономика).

Поживем - увидим. А чтобы не плакать, если не повезет до пенсии дожить, призываю позаботиться о себе самостоятельно и уже сейчас. Третий уровень - добровольное накопительное страхование успешно действует с 2004 года.

Умом эту страну бывает сложно понять…

Сначала мы выплачиваем пенсионерам дополнительные 500 грн в апреле и поднимаем пенсию на 11% в мае, а затем обнаруживаем, что в Пенсионном фонде не хватает взносов…

https://bit.ly/3cHONOV

Причины, наверняка, есть, но известны они далеко не нам.

Похоже на предвыборное одаривание гречкой…

И на срочное лоббирование ввода второго уровня пенсионной системы (обязательное накопительное страхование), несмотря на отсутствие необходимых условий (Стабильный Пенсионный Фонд и Экономика).

Поживем - увидим. А чтобы не плакать, если не повезет до пенсии дожить, призываю позаботиться о себе самостоятельно и уже сейчас. Третий уровень - добровольное накопительное страхование успешно действует с 2004 года.

Finance.ua

Размер заработной платы или стаж. В ПФУ рассказали, что больше влияет на размер пенсии

У каждого пенсионера после индексации будет свой индивидуальный результат перерасчета.

#fin_вопрос_ответ

Только я написала пост про пенсии, сижу дома, никого не трогаю, починяю примус, как пишет мне одногруппница в фейсбуке.

Слушай, Вика, я тут смотрю, ты страхованием занимаешься, я вот и себе задумалась про пенсию. Но мне моя знакомая сказала, что уже поздно, теперь денег только на похорон разве что хватит. Как думаешь?

И стали мы с ней разбираться 😀 заодно и новости хоть поузнавала)).

Напишу здесь итоги:

⚡ Уже поздно

Учиться и взять полис - никогда не поздно. Раньше сядешь, конечно, выпьешь больше, ведь в формировании капитала есть две составляющие : Время и Деньги.

Или ты начинаешь рано и откладываешь по чуть-чуть или начинаешь, когда уже пришел петух и готовится клюнуть и откладываешь по многу.

⚡ А это надежно?

Про “внимательно набирайте номер” я уже говорила))). Читайте рейтинги, отзывы, смотрите на историю, статистику, происхождение.

У всех крупных СК тройная система перестраховки - собственный капитал, материнская компания и крупные мировые перестраховочные общества.

⚡ А если не смогу платить?

Можно взять отсрочку до трех месяцев, разбить на полугодовые или квартальные платежи, ну в крайнем случае, после первых трех лет - перестать, а затем восстановить .

Или перевести полис в другой статус и получить внесенное + % в конце срока одной суммой.

⚡ А если я на пенсии проживу не долго?

Все не выплаченное уйдет наследникам. Более того, даже в случае, если в принципе до пенсии не доживете, то весь капитал, которые только хотели накопить, выплатят лицу, которое вы же сами и определите. Даже если внесли всего один-два взноса.

⚡ А какой процент?

В среднем, доходность всех страховых 12 %, а уже на какую именно часть вашего взноса этот % начислится зависит от пола, возраста, здоровья, наличия доп программ. (По секрету - у молодых, здоровых и женщин эта часть больше 😉).

Мы с ней просчитали навскидку. Вышло, что при платеже 12 000 грн в течение 20 лет она сможет получать 3600 пенсии. А если всего на 2 года больше, то есть 22 года, то 4500 грн. И дальше эта цифра будет тоже расти.

В капитале это вышло 961 000 против 766 000. Всего два года, а разница 200 000. Вот что сложный процент делает 😀.

Вот такие дела.

Поэтому, решайтесь. Надеяться на подачки в 500 или 1000 грн, как недавно - не стоит.

Если у вас есть вопросы - пишите в комментариях или в личку.

Только я написала пост про пенсии, сижу дома, никого не трогаю, починяю примус, как пишет мне одногруппница в фейсбуке.

Слушай, Вика, я тут смотрю, ты страхованием занимаешься, я вот и себе задумалась про пенсию. Но мне моя знакомая сказала, что уже поздно, теперь денег только на похорон разве что хватит. Как думаешь?

И стали мы с ней разбираться 😀 заодно и новости хоть поузнавала)).

Напишу здесь итоги:

⚡ Уже поздно

Учиться и взять полис - никогда не поздно. Раньше сядешь, конечно, выпьешь больше, ведь в формировании капитала есть две составляющие : Время и Деньги.

Или ты начинаешь рано и откладываешь по чуть-чуть или начинаешь, когда уже пришел петух и готовится клюнуть и откладываешь по многу.

⚡ А это надежно?

Про “внимательно набирайте номер” я уже говорила))). Читайте рейтинги, отзывы, смотрите на историю, статистику, происхождение.

У всех крупных СК тройная система перестраховки - собственный капитал, материнская компания и крупные мировые перестраховочные общества.

⚡ А если не смогу платить?

Можно взять отсрочку до трех месяцев, разбить на полугодовые или квартальные платежи, ну в крайнем случае, после первых трех лет - перестать, а затем восстановить .

Или перевести полис в другой статус и получить внесенное + % в конце срока одной суммой.

⚡ А если я на пенсии проживу не долго?

Все не выплаченное уйдет наследникам. Более того, даже в случае, если в принципе до пенсии не доживете, то весь капитал, которые только хотели накопить, выплатят лицу, которое вы же сами и определите. Даже если внесли всего один-два взноса.

⚡ А какой процент?

В среднем, доходность всех страховых 12 %, а уже на какую именно часть вашего взноса этот % начислится зависит от пола, возраста, здоровья, наличия доп программ. (По секрету - у молодых, здоровых и женщин эта часть больше 😉).

Мы с ней просчитали навскидку. Вышло, что при платеже 12 000 грн в течение 20 лет она сможет получать 3600 пенсии. А если всего на 2 года больше, то есть 22 года, то 4500 грн. И дальше эта цифра будет тоже расти.

В капитале это вышло 961 000 против 766 000. Всего два года, а разница 200 000. Вот что сложный процент делает 😀.

Вот такие дела.

Поэтому, решайтесь. Надеяться на подачки в 500 или 1000 грн, как недавно - не стоит.

Если у вас есть вопросы - пишите в комментариях или в личку.

{kind=link}

Одна моя знакомая в ответ на вопрос “За что ты будешь жить на пенсии?” ответила:

⠀

у меня есть дочь и я поддерживаю хорошие отношения с племянницей.

⠀

Если с первым я еще соглашусь, то вот второе - звучит крайне утопически. Глядя на свою мать, которая живя в одном селе с бабушкой, умудряется навещать ее реже, чем мы, я в упор не поверю, что племяннице захочется присматривать за стареющей бабкой. Если, конечно, она не завещает ей квартиру, машину и дачу впридачу))).

⠀

Или она банально вырастет и укатит в какую-нибудь Канаду, как сделали вторые мои знакомые. Так что, стратегия “мы тут все живем в одном селе и присматриваем за стариками” себя изжила.

⠀

А если сюда добавить еще child-free или детей в 40+, так вообще надеяться только на себя выходит.

⠀

Более подробно почему “Детиинвест” не вариант, в статье ниже.

⠀

у меня есть дочь и я поддерживаю хорошие отношения с племянницей.

⠀

Если с первым я еще соглашусь, то вот второе - звучит крайне утопически. Глядя на свою мать, которая живя в одном селе с бабушкой, умудряется навещать ее реже, чем мы, я в упор не поверю, что племяннице захочется присматривать за стареющей бабкой. Если, конечно, она не завещает ей квартиру, машину и дачу впридачу))).

⠀

Или она банально вырастет и укатит в какую-нибудь Канаду, как сделали вторые мои знакомые. Так что, стратегия “мы тут все живем в одном селе и присматриваем за стариками” себя изжила.

⠀

А если сюда добавить еще child-free или детей в 40+, так вообще надеяться только на себя выходит.

⠀

Более подробно почему “Детиинвест” не вариант, в статье ниже.

#fin_новости

Вот такие дела... Продляла свой депозит недавно, отметила, что ставка с 14.5 упала до 11%.

А теперь и 11 покажется раем)

То ли дело, страховые компани, с их средней доходность 12% 😄.

У кого есть доллары и/или свободные деньги, можно и ОВГЗ.

Freedom Finance по ним в марте 9% предлагали, с пометкой, что будет рост.

Вот такие дела... Продляла свой депозит недавно, отметила, что ставка с 14.5 упала до 11%.

А теперь и 11 покажется раем)

То ли дело, страховые компани, с их средней доходность 12% 😄.

У кого есть доллары и/или свободные деньги, можно и ОВГЗ.

Freedom Finance по ним в марте 9% предлагали, с пометкой, что будет рост.

{kind=link}

#fin_пенсия

Пенсионный возраст продолжают повышать

С 2021 года он будет составлять 60 лет и 27 лет стажа.

Инфографика ниже заставила меня снова зайти на сайт Пенсионного Фонда и посмотреть, а сколько есть стажа на текущий момент.

Оказалось, 13 лет.

То есть, если предположить, что я буду работать до 60 лет, то тогда у меня будет 34 года стажа.

А значить, работать мне придётся еще до 63 лет.

Такая себе перспектива.

Хорошо, что в 58 лет закончится первый полис от Граве, который я или сразу оформлю, как ануитет и предположительно буду получать по 4000 - 5000 грн.

Или заберу половину, а вторую ещё положу на 5 лет и с неё оформлю пожизненную пенсию.

Не говорите потом, что не знали 😉

Пенсионный возраст продолжают повышать

С 2021 года он будет составлять 60 лет и 27 лет стажа.

Инфографика ниже заставила меня снова зайти на сайт Пенсионного Фонда и посмотреть, а сколько есть стажа на текущий момент.

Оказалось, 13 лет.

То есть, если предположить, что я буду работать до 60 лет, то тогда у меня будет 34 года стажа.

А значить, работать мне придётся еще до 63 лет.

Такая себе перспектива.

Хорошо, что в 58 лет закончится первый полис от Граве, который я или сразу оформлю, как ануитет и предположительно буду получать по 4000 - 5000 грн.

Или заберу половину, а вторую ещё положу на 5 лет и с неё оформлю пожизненную пенсию.

Не говорите потом, что не знали 😉

{kind=link}

#fin_практика

Не так давно мы все праздновали День защиты детей.

И по такому поводу у меня возник вопрос:

От кого и почему мы их защищаем?

Кроме как от Тик Тока и других соц сетей, как ответили сами дети 😁.

Хотите защитить - поступите сознательно. Подумайте - на что и за что будет жить ваша семья и ваш ребенок, если вдруг уйдет из жизни кормилец.

Особенно этот вопрос должен волновать мам, которые воспитывают ребенка сами, без мужа.

Сейчас я вам расскажу на примере, как работает защита у страховой компании.

Мужчина, 30 лет, приобрел полис для своего ребенка 3х лет, по достижению им 18-тилетия, то есть на 15 лет. Планировал подарить своему ребенку стартовый капитал в 300 000 грн.

Совершил всего один платеж - 10 000 грн.

Через год этот мужчина разбивается в автокатастрофе. Семье выплачивают 300 000 грн, хотя был сделан всего один платеж.

Или не погиб, а стал наполовину инвалидом.

Тогда взносы продолжает платить страховая компания и ребенок на 18 лет получает все те же, запланированные 300 000 грн.

А если стал инвалидом на 100%, то компания уже ему, сразу же, выплатит эти 300 000 грн + такие же 300 000 грн ребенку по окончанию.

Но что это мы все у грустном. Есть же и светлые события.

Достает отец из сейфа на 18-летие дочери полис, вручает ей со словами:

На, деточка, вот тебе деньги, хочешь - на Бали, хочешь салон красоты, хочешь кругосветку, хочешь - в Универ.

И это не чудо. Это Планирование и сложный процент.

Не так давно мы все праздновали День защиты детей.

И по такому поводу у меня возник вопрос:

От кого и почему мы их защищаем?

Кроме как от Тик Тока и других соц сетей, как ответили сами дети 😁.

Хотите защитить - поступите сознательно. Подумайте - на что и за что будет жить ваша семья и ваш ребенок, если вдруг уйдет из жизни кормилец.

Особенно этот вопрос должен волновать мам, которые воспитывают ребенка сами, без мужа.

Сейчас я вам расскажу на примере, как работает защита у страховой компании.

Мужчина, 30 лет, приобрел полис для своего ребенка 3х лет, по достижению им 18-тилетия, то есть на 15 лет. Планировал подарить своему ребенку стартовый капитал в 300 000 грн.

Совершил всего один платеж - 10 000 грн.

Через год этот мужчина разбивается в автокатастрофе. Семье выплачивают 300 000 грн, хотя был сделан всего один платеж.

Или не погиб, а стал наполовину инвалидом.

Тогда взносы продолжает платить страховая компания и ребенок на 18 лет получает все те же, запланированные 300 000 грн.

А если стал инвалидом на 100%, то компания уже ему, сразу же, выплатит эти 300 000 грн + такие же 300 000 грн ребенку по окончанию.

Но что это мы все у грустном. Есть же и светлые события.

Достает отец из сейфа на 18-летие дочери полис, вручает ей со словами:

На, деточка, вот тебе деньги, хочешь - на Бали, хочешь салон красоты, хочешь кругосветку, хочешь - в Универ.

И это не чудо. Это Планирование и сложный процент.

{kind=link}

#fin_проза_жизни

Продолжаем рассказывать истории из жизни...и удивляться узкому мышлению и финансовой безграмотности большинства сограждан.

Как ни прискорбно это признавать...

Жила была бабушка, 60 лет.

10 лет оплачивала полис страхования жизни, пришел срок получать выплату.

И тут она открывает для себя такую вещь, как налоги.

Да, страховая выплата в конце срока действия полиса приравнивается к доходам и соответственно, налогооблагается в соответствии с законами Украины.

18+1,5%.

Бабулька эта начала изливать просто поток поноса, мол, ай-яй, вы не сообщили, я платила налоги со своей зп, а теперь еще и с выплаты.

Чтобы избежать подобных сценариев, есть такое понятие как "налоговая скидка".

Как и за что ее можно получить, я писала раньше, вот ссылка на пост

https://t.me/finlight/67

Героиня истории ни сном, ни духом об этом не знала и как вы думаете, что она делает?

Правильно, опять обвиняет страховую компанию в том, что ей об этом не сообщили.

По возрасту сей дамы можно сделать вывод, что "лечить" ее уже поздно. Она рождена в СССР, когда ты работай, а государство о тебе позаботится и поэтому ей все вокруг должны.

Но мы то, мы то, жители независимой страны, мы то опытные (столько революций и смен власти пережить) и знаем, что здесь мы нужны только себе.

Незнание законов не освобождает от ответственности, как говорят...

Поэтому, интересуйтесь, спрашивайте, изучайте, берите на себя ответственность за себя и своих близких.

Продолжаем рассказывать истории из жизни...и удивляться узкому мышлению и финансовой безграмотности большинства сограждан.

Как ни прискорбно это признавать...

Жила была бабушка, 60 лет.

10 лет оплачивала полис страхования жизни, пришел срок получать выплату.

И тут она открывает для себя такую вещь, как налоги.

Да, страховая выплата в конце срока действия полиса приравнивается к доходам и соответственно, налогооблагается в соответствии с законами Украины.

18+1,5%.

Бабулька эта начала изливать просто поток поноса, мол, ай-яй, вы не сообщили, я платила налоги со своей зп, а теперь еще и с выплаты.

Чтобы избежать подобных сценариев, есть такое понятие как "налоговая скидка".

Как и за что ее можно получить, я писала раньше, вот ссылка на пост

https://t.me/finlight/67

Героиня истории ни сном, ни духом об этом не знала и как вы думаете, что она делает?

Правильно, опять обвиняет страховую компанию в том, что ей об этом не сообщили.

По возрасту сей дамы можно сделать вывод, что "лечить" ее уже поздно. Она рождена в СССР, когда ты работай, а государство о тебе позаботится и поэтому ей все вокруг должны.

Но мы то, мы то, жители независимой страны, мы то опытные (столько революций и смен власти пережить) и знаем, что здесь мы нужны только себе.

Незнание законов не освобождает от ответственности, как говорят...

Поэтому, интересуйтесь, спрашивайте, изучайте, берите на себя ответственность за себя и своих близких.

Telegram

Финансы по жизни 💡

#fin_практика

Для тех, кого напугала или огорчила вчерашняя новость, есть и радостное известие.

Вы можете забрать часть уплаченного подоходного налога назад. И сделать это совершенно легально.

Есть такое понятие, как Налоговая скидка.

Она распространяется…

Для тех, кого напугала или огорчила вчерашняя новость, есть и радостное известие.

Вы можете забрать часть уплаченного подоходного налога назад. И сделать это совершенно легально.

Есть такое понятие, как Налоговая скидка.

Она распространяется…

#fin_практика

Как оказалось, хорошо способствует планированию своих расходов такая опция, как кэшбэк от Монобанка.

Три месяца назад я стала счастливой обладательницей маленького пушистика из семейства кошачьих и вот решила перевести ее на сухой корм.

Одной из категорий, которые предлагает Монобанк, это “Домашние животные”. И предлагает он там неплохо так, 20%.

В итоге, в этом месяце я выбрала весь максимальный объем по категории - 500 грн и на ближайшие полгода эту статью расходов закрыла.

Еще догналась категорией “Красота и здоровье” и пополнила запасы витаминов и моющих.

Кэшбэк 4%, и опять же - ближайшие полгода голова и кошелек не будет думать о том, чем стирать, чем мыть посуду и себя :).

Люблю долгосрочные решения 😍.

Как оказалось, хорошо способствует планированию своих расходов такая опция, как кэшбэк от Монобанка.

Три месяца назад я стала счастливой обладательницей маленького пушистика из семейства кошачьих и вот решила перевести ее на сухой корм.

Одной из категорий, которые предлагает Монобанк, это “Домашние животные”. И предлагает он там неплохо так, 20%.

В итоге, в этом месяце я выбрала весь максимальный объем по категории - 500 грн и на ближайшие полгода эту статью расходов закрыла.

Еще догналась категорией “Красота и здоровье” и пополнила запасы витаминов и моющих.

Кэшбэк 4%, и опять же - ближайшие полгода голова и кошелек не будет думать о том, чем стирать, чем мыть посуду и себя :).

Люблю долгосрочные решения 😍.

#fin_пенсия

Все ещё надеетесь на государственную пенсию?

Тогда мы идём к вам 😁.

С двумя новостями.

1. Государство активно зашевелилось в сторону внедрения второго уровня пенсионной системы - принудительных накопительных пенсий.

Не смотря на то, что нет чёткого механизма хранения и управления этими накоплениями

https://focus.ua/economics/457117-nakopitelnaja-pensija-v-ukraine

2. Постепенно сокращает льготные пенсии, выход досрочно и увеличивает необходимый стаж.

https://news.finance.ua/ru/news/-/473930/v-ukraine-uprazdnyat-chast-pensij-v-pensionnom-fonde-rasskazali-komu-ne-povezet

Здесь мне почему вспомнилась присказка с детства: "А Васька слушает, да ест".

Так и нам надо - читать все эти новости и самостоятельно складывать свою копилочку 😉.

Как?

Консультирую. Бесплатно.

Все ещё надеетесь на государственную пенсию?

Тогда мы идём к вам 😁.

С двумя новостями.

1. Государство активно зашевелилось в сторону внедрения второго уровня пенсионной системы - принудительных накопительных пенсий.

Не смотря на то, что нет чёткого механизма хранения и управления этими накоплениями

https://focus.ua/economics/457117-nakopitelnaja-pensija-v-ukraine

2. Постепенно сокращает льготные пенсии, выход досрочно и увеличивает необходимый стаж.

https://news.finance.ua/ru/news/-/473930/v-ukraine-uprazdnyat-chast-pensij-v-pensionnom-fonde-rasskazali-komu-ne-povezet

Здесь мне почему вспомнилась присказка с детства: "А Васька слушает, да ест".

Так и нам надо - читать все эти новости и самостоятельно складывать свою копилочку 😉.

Как?

Консультирую. Бесплатно.

ФОКУС

Бабушки на миллион. Сможет ли накопительная пенсия в Украине создать класс пожилых богачей

C введением накопительной пенсии в Украине при выходе на заслуженный отдых человек сможет получить около 1 млн грн. Об этом на днях заявил премьер-министр Денис Шмыгаль. Но это фантастика. Фокус разбирался, когда пенсионеры станут богачами и на что рассчи

Как бежит время, однако…

Еще вроде бы недавно было 18 марта и начало карантина, как тогда свято верилось - на две недели…

А сейчас начало августа и прогнозы по возвращению в офис только на октябрь - ноябрь, в лучшем случае..

Еще вроде бы недавно я писала сюда свой первый пост, а сейчас не заметила, как прошел год с этого момента…

Поздравляю по такому поводу себя и вас. Спасибо, что доверились, спасибо, что остаетесь, несмотря на мои приступы нерегулярности, спасибо, что рекомендуете друзьям.

Нас не учили финансовой грамотности в школе, многие родители смогли привить только страхи и ложные убеждения из серии “деньги - зло” и “не в деньгах - счастье".

Но я рада, что людей, способных взять на себя ответственность за свою же жизнь и свои суждения, с каждым днем становится все больше.

Деньги - это ресурс, и как все остальные ресурсы, имеет свои свойства и область применения.

“Ніхто, крім нас” - золотые слова одного моего хорошего друга и да будет так 😊.

П.С. На этой неделе планирую постучаться вам в личку с вопросами, каких знаний не хватает и о чем хотелось бы читать. За ответы и мысли очень буду благодарна.

Также буду благодарна за рекомендации канала, которые модео сделать уже прямо сейчас. Жмите кнопку под этим сообщением ⤵️ или отправьте прямую ссылку на канал https://t.me/finlight

Плюсы в карму гарантированы 😉

Еще вроде бы недавно было 18 марта и начало карантина, как тогда свято верилось - на две недели…

А сейчас начало августа и прогнозы по возвращению в офис только на октябрь - ноябрь, в лучшем случае..

Еще вроде бы недавно я писала сюда свой первый пост, а сейчас не заметила, как прошел год с этого момента…

Поздравляю по такому поводу себя и вас. Спасибо, что доверились, спасибо, что остаетесь, несмотря на мои приступы нерегулярности, спасибо, что рекомендуете друзьям.

Нас не учили финансовой грамотности в школе, многие родители смогли привить только страхи и ложные убеждения из серии “деньги - зло” и “не в деньгах - счастье".

Но я рада, что людей, способных взять на себя ответственность за свою же жизнь и свои суждения, с каждым днем становится все больше.

Деньги - это ресурс, и как все остальные ресурсы, имеет свои свойства и область применения.

“Ніхто, крім нас” - золотые слова одного моего хорошего друга и да будет так 😊.

П.С. На этой неделе планирую постучаться вам в личку с вопросами, каких знаний не хватает и о чем хотелось бы читать. За ответы и мысли очень буду благодарна.

Также буду благодарна за рекомендации канала, которые модео сделать уже прямо сейчас. Жмите кнопку под этим сообщением ⤵️ или отправьте прямую ссылку на канал https://t.me/finlight

Плюсы в карму гарантированы 😉

Telegram

Фінанси по життю💡

💰 Гроші. Інвестувати безпечно

💪 Захист. Зберегти звичний рівень життя при форс-мажорах

💡 Мислити як мільйонер 🙂

Контакт @insurancevik

💪 Захист. Зберегти звичний рівень життя при форс-мажорах

💡 Мислити як мільйонер 🙂

Контакт @insurancevik

#fin_практика

Есть такое выражение “Кому тюрьма, а кому - мать родная”. Также и про кризис. Кто-то будет ныть и сетовать на государство и политиков, а другой - использует эту возможность.

Для второй категории людей мой следующий пост:

Куда инвестировать в кризис?

Предположим, вы определенное время дисциплинированно откладывали 10% со своего дохода, насобирали крупную сумму и теперь очень хотите ее выгодно пристроить?

Как и не в кризис, прежде всего, нужно ответить себе на два вопроса:

💰 Я хочу просто сохранить свой капитал или его приумножить?

💰 Эти деньги мне понадобятся относительно скоро или я могу забыть про них на несколько лет?

Самый популярный на Украине способ сбережения своих накоплений был и остается банковский депозит. Несмотря на то, что банки регулярно становятся банкротами, Фонд гарантирования вкладов тоже движется туда же - это простой и понятный инструмент.

% по нему защищают от инфляции и до недавнего времени даже могли приносить ощутимый доход.

Только вот сейчас мы стремительно "движемся в Европу" и ставки падают. Если раньше было 9-10% у надежных банков и 17-18% у средних, то вот недавно Монобанк опять прислали сообщение, что снижает ставку и теперь даже они дают только 10-11%.

Поэтому, я бы рассматривала этот инструмент только в качестве краткосрочной защиты своих денег от соблазнов и себя самого.

Если вы хотите защитить свои деньги дольше и надежней - возьмите полис накопительного страхования.

Деньги вам вернут при любой власти, стране и валюте, отжать не сможет даже жена, а сложный процент на больших сроках еще и значительно увеличит то, что вы вложили.

Плюс, у вас всегда будет кубышка, которую можно разбить, в следующий кризис, например 😁. Да, вы что-то потеряете, но, как показала практика карантина, просидев несколько месяцев без работы, получить от страховой даже 10-20-30 тысяч - довольно неплохой выход.

А если у вас есть таки деньги в кризис (произносить с лёгким Одесским акцентом 😁) , самое время покупать то, что упало в цене. Это акции известных компаний и недвижимость. И здесь надо быть готовым к тому, что это долгосрочное вложение и доход будет только через несколько лет.

Здесь возникает вопрос, как понять, что уже пора? Что уже “дно” и вот-вот начнется рост?

Специалисты здесь рекомендуют следующее:

🔅если речь идет про акции, то покупать частями. Минимальная и максимальная цена будут отличаться, но в среднем, когда начнется рост, все равно будете в плюсе.

🔅 если речь идет о недвижимости, покупать, когда цены и/или экономика чуть-чуть начали идти вверх

Есть такое выражение “Кому тюрьма, а кому - мать родная”. Также и про кризис. Кто-то будет ныть и сетовать на государство и политиков, а другой - использует эту возможность.

Для второй категории людей мой следующий пост:

Куда инвестировать в кризис?

Предположим, вы определенное время дисциплинированно откладывали 10% со своего дохода, насобирали крупную сумму и теперь очень хотите ее выгодно пристроить?

Как и не в кризис, прежде всего, нужно ответить себе на два вопроса:

💰 Я хочу просто сохранить свой капитал или его приумножить?

💰 Эти деньги мне понадобятся относительно скоро или я могу забыть про них на несколько лет?

Самый популярный на Украине способ сбережения своих накоплений был и остается банковский депозит. Несмотря на то, что банки регулярно становятся банкротами, Фонд гарантирования вкладов тоже движется туда же - это простой и понятный инструмент.

% по нему защищают от инфляции и до недавнего времени даже могли приносить ощутимый доход.

Только вот сейчас мы стремительно "движемся в Европу" и ставки падают. Если раньше было 9-10% у надежных банков и 17-18% у средних, то вот недавно Монобанк опять прислали сообщение, что снижает ставку и теперь даже они дают только 10-11%.

Поэтому, я бы рассматривала этот инструмент только в качестве краткосрочной защиты своих денег от соблазнов и себя самого.

Если вы хотите защитить свои деньги дольше и надежней - возьмите полис накопительного страхования.

Деньги вам вернут при любой власти, стране и валюте, отжать не сможет даже жена, а сложный процент на больших сроках еще и значительно увеличит то, что вы вложили.

Плюс, у вас всегда будет кубышка, которую можно разбить, в следующий кризис, например 😁. Да, вы что-то потеряете, но, как показала практика карантина, просидев несколько месяцев без работы, получить от страховой даже 10-20-30 тысяч - довольно неплохой выход.

А если у вас есть таки деньги в кризис (произносить с лёгким Одесским акцентом 😁) , самое время покупать то, что упало в цене. Это акции известных компаний и недвижимость. И здесь надо быть готовым к тому, что это долгосрочное вложение и доход будет только через несколько лет.

Здесь возникает вопрос, как понять, что уже пора? Что уже “дно” и вот-вот начнется рост?

Специалисты здесь рекомендуют следующее:

🔅если речь идет про акции, то покупать частями. Минимальная и максимальная цена будут отличаться, но в среднем, когда начнется рост, все равно будете в плюсе.

🔅 если речь идет о недвижимости, покупать, когда цены и/или экономика чуть-чуть начали идти вверх

#fin_практика

У коллег наткнулась на интересный ролик...

Доктор Комаровский высказывает свое мнение о страховании. Его мысль касается не только Добровольного медицинского страхования, но и любого другого.

Пока смотрела, пришла своя мысль…

Для любителей перекладывания ответственности, вот вам она..

Страхование - это не, что иное как идеальный способ переложить свою или чужую финансовую ответственность на кого-то большого, кого-то, который придет и возместит. Возместит, в случае, если какой-то мудак выскочит на красный и разобьет вашу машину, в случае, если какой-то мудак затопит вашу квартиру, в случае, у вас вдруг случится рак или инсульт, в случае, если неожиданно придет 60 лет, а государство не осилит выплачивать больше, чем минималка.

Подумайте над этим, друзья мои…

У коллег наткнулась на интересный ролик...

Доктор Комаровский высказывает свое мнение о страховании. Его мысль касается не только Добровольного медицинского страхования, но и любого другого.

Пока смотрела, пришла своя мысль…

Для любителей перекладывания ответственности, вот вам она..

Страхование - это не, что иное как идеальный способ переложить свою или чужую финансовую ответственность на кого-то большого, кого-то, который придет и возместит. Возместит, в случае, если какой-то мудак выскочит на красный и разобьет вашу машину, в случае, если какой-то мудак затопит вашу квартиру, в случае, у вас вдруг случится рак или инсульт, в случае, если неожиданно придет 60 лет, а государство не осилит выплачивать больше, чем минималка.

Подумайте над этим, друзья мои…