⚡️Риски фондов

Как верно заметили в комментариях к предыдущему посту про риск утраты актива - у коллективных активов типа фондов могут быть свои риски. Да, им в меньшей степени грозит “эффект рождественской индюшки”, благодаря тому, что фонды, как правило, включают в себя множество отдельных “птичек”, но… Именно поэтому сегодня предлагаю рассмотреть специфические риски коллективных активов, которые могут повлечь за собой частичную или полную потерю капитала.

1️⃣ Риск вложения в “не те” активы

В бОльшей степени этот риск, конечно же, относится к довольно-таки “непрозрачным” структурам вроде российских ПИФов или зарубежных взаимных фондов (Mutual funds). Бывает: висит красивая табличка “фонд драгоценных металлов”, а откроешь Правила фонда - и ой! Неожиданно обнаруживаешь, что “драгоценными металлами” могут называться:

- другие фонды и ETF's;

- фьючерсы;

- облигации;

- акции компаний, связанных с добычей драгметаллов;

- различные “производные инструменты”;

- и еще куча активов, не имеющих отношения непосредственно к физическому металлу.

Ради интереса предлагаю вам задачку.

Дано: в России на сегодняшний день 18 фондов на золото.

Вопрос: сколько из них реально вкладывают в золотые слитки?

Правильный ответ:5 фондов!

2️⃣ Технический риск

Можно назвать этот риск также “политическим” или “страновым”, но сути это не меняет: речь идет о случаях, когда фонд юридически выпускается в одной стране, а в портфеле у него находятся активы другой страны. До прошлого года “срабатывание” подобного риска было сложно представить, но… привет, Черный лебедь!

Собственно, именно эта история произошла с фондами FinEx. Да и фондов “металлов” это хорошо так коснулось, ведь раньше многие управляющие “золотыми” ПИФами чувствовали себя прекрасно: покупали себе американские ETF's типа SPDR Gold iShares - да и в ус не дули! Я тут вспомнила про свое выступление на Конференции в феврале 2021 года под названием “Второе мнение”. Там я наглядно показываю: как наши управляющие таким вот нехитрым способом “делают из воздуха” аж 6,2% годовых на комиссиях! Ну и, собственно, результат известен. Радует, что в прошлом году появились несколько новых биржевых фондов, в которых теперь находятся реальные активы. Урок был усвоен… но какой ценой?

3️⃣ Риск высоких комиссий

Про 6,2% на покупке чужого фонда уже сказала выше, но… нет, это, увы, не предел! Так, на сегодняшний день, самый дорогой открытый российский фонд официально берет вознаграждение в 19,9% годовых от суммы инвестиций! И это я не беру в расчет различные ЗПИФы, где комиссии могут доходить до 99,9% - там другая история.

Справедливости ради: высокие комиссии есть не только у российских ПИФов, но и у различных зарубежных фондах. Так, например, я когда-то с большим удовольствием анализировала портфели от Credit Suisse - и там 5-6% можно было заплатить только за покупку одного фонда! Представляете, как легко было управляющим портфелями получать дополнительную комиссию с клиента: просто купи-продай - и золотой ключик в кармане!

📌 Вывод. Чтобы защититься от специфических рисков, свойственных фондам, необходимо:

- Тщательно проверять: действительно ли фонд вкладывает деньги инвесторов в те активы, которые предполагаются в названии.

- Производить подсчет всех комиссий: за покупку фонда, за выход из него и за управление, включая сопутствующие расходы.

- И, наконец, новый пункт, который диктуют реалии: разграничивать инвестиции по территориальному признаку и покупать российские активы в России, а зарубежные - через иностранных посредников.

Как верно заметили в комментариях к предыдущему посту про риск утраты актива - у коллективных активов типа фондов могут быть свои риски. Да, им в меньшей степени грозит “эффект рождественской индюшки”, благодаря тому, что фонды, как правило, включают в себя множество отдельных “птичек”, но… Именно поэтому сегодня предлагаю рассмотреть специфические риски коллективных активов, которые могут повлечь за собой частичную или полную потерю капитала.

1️⃣ Риск вложения в “не те” активы

В бОльшей степени этот риск, конечно же, относится к довольно-таки “непрозрачным” структурам вроде российских ПИФов или зарубежных взаимных фондов (Mutual funds). Бывает: висит красивая табличка “фонд драгоценных металлов”, а откроешь Правила фонда - и ой! Неожиданно обнаруживаешь, что “драгоценными металлами” могут называться:

- другие фонды и ETF's;

- фьючерсы;

- облигации;

- акции компаний, связанных с добычей драгметаллов;

- различные “производные инструменты”;

- и еще куча активов, не имеющих отношения непосредственно к физическому металлу.

Ради интереса предлагаю вам задачку.

Дано: в России на сегодняшний день 18 фондов на золото.

Вопрос: сколько из них реально вкладывают в золотые слитки?

Правильный ответ:

2️⃣ Технический риск

Можно назвать этот риск также “политическим” или “страновым”, но сути это не меняет: речь идет о случаях, когда фонд юридически выпускается в одной стране, а в портфеле у него находятся активы другой страны. До прошлого года “срабатывание” подобного риска было сложно представить, но… привет, Черный лебедь!

Собственно, именно эта история произошла с фондами FinEx. Да и фондов “металлов” это хорошо так коснулось, ведь раньше многие управляющие “золотыми” ПИФами чувствовали себя прекрасно: покупали себе американские ETF's типа SPDR Gold iShares - да и в ус не дули! Я тут вспомнила про свое выступление на Конференции в феврале 2021 года под названием “Второе мнение”. Там я наглядно показываю: как наши управляющие таким вот нехитрым способом “делают из воздуха” аж 6,2% годовых на комиссиях! Ну и, собственно, результат известен. Радует, что в прошлом году появились несколько новых биржевых фондов, в которых теперь находятся реальные активы. Урок был усвоен… но какой ценой?

3️⃣ Риск высоких комиссий

Про 6,2% на покупке чужого фонда уже сказала выше, но… нет, это, увы, не предел! Так, на сегодняшний день, самый дорогой открытый российский фонд официально берет вознаграждение в 19,9% годовых от суммы инвестиций! И это я не беру в расчет различные ЗПИФы, где комиссии могут доходить до 99,9% - там другая история.

Справедливости ради: высокие комиссии есть не только у российских ПИФов, но и у различных зарубежных фондах. Так, например, я когда-то с большим удовольствием анализировала портфели от Credit Suisse - и там 5-6% можно было заплатить только за покупку одного фонда! Представляете, как легко было управляющим портфелями получать дополнительную комиссию с клиента: просто купи-продай - и золотой ключик в кармане!

📌 Вывод. Чтобы защититься от специфических рисков, свойственных фондам, необходимо:

- Тщательно проверять: действительно ли фонд вкладывает деньги инвесторов в те активы, которые предполагаются в названии.

- Производить подсчет всех комиссий: за покупку фонда, за выход из него и за управление, включая сопутствующие расходы.

- И, наконец, новый пункт, который диктуют реалии: разграничивать инвестиции по территориальному признаку и покупать российские активы в России, а зарубежные - через иностранных посредников.

{kind=link}

⚡️Риск бизнеса

Поскольку я в качестве финансового советника специализируюсь на зарубежных инвестициях, то не удивительно, что бОльшая часть моих клиентов — предприниматели - то есть те, у кого есть и капитал, и готовность его инвестировать, в буквальном смысле “раздвигая горизонты”. Именно поэтому сегодняшним постом решила уделить отдельное внимание риску вложения в 1 актив - бизнес.

Все (порой немногословные, а порой — весьма подробные) рассказы бизнесменов о том, почему они решили ко мне обратиться, можно тезисно изложить так:

💬 Несколько лет назад собственный бизнес приносил хороший доход, поэтому даже не было смысла искать другие варианты инвестиций.

💬 Однако, в последнее время и доход сильно уменьшился, и притеснять стали со всех сторон, и как-то тревожно стало вкладывать всё заработанное обратно в дело.

💬 Поэтому, попробовав различные варианты инвестирования в России и не найдя хороших альтернатив, решили обратиться к зарубежным инвестициям.

💬 Рассмотрев имеющиеся на сегодняшний день варианты, пришли к выводу, что самое надежное сейчас - инвестирование через оболочку страхового полиса.

💬 Ну а поскольку вы, Елена, единственный консультант в России, который работает на стыке финансов и права и может объяснить все юридические тонкости и нюансы безопасного размещения денег - то обратились к вам.

Хотя выслушивать подобные истории стало для меня уже привычным делом, я отдаю себе отчет в том, что множество бизнесменов в России продолжает инвестировать всю полученную прибыль обратно в собственное дело.

Есть некая иллюзия, что в своем-то бизнесе ты вроде как всё понимаешь и контролируешь.

Однако… Можно быть ответственным за свой профессионализм как собственника и руководителя, но нельзя полностью защитить свой бизнес от рисков:

- Долговые обязательства владельцев бизнеса (при личном банкротстве, привлечении к субсидиарным ответственности по долгам бизнеса);

- Рейдерский захват;

- Раздел имущества супругов;

- Недружественные действия или фатальные ошибки партнеров, сотрудников и доверенных лиц;

- Изменение политической и экономической ситуации;

- Банально… возраст и состояние здоровья;

- И т.д.

Увы, даже опытные бизнесмены, создавшие многомиллионные бизнесы, не застрахованы от подобных рисков - вспомним недавнюю историю Олега Тинькова.

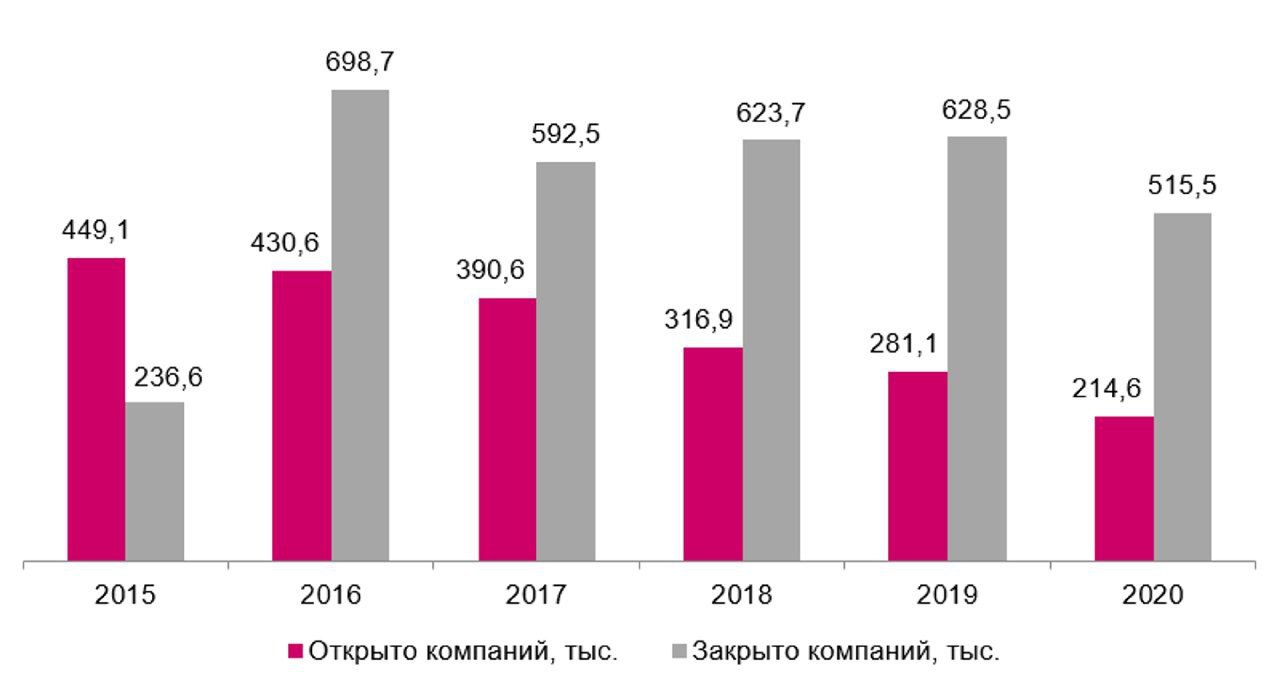

А уж статистика по «естественному отбору» вновь-создаваемого бизнеса ещё более удручающая! Так, в книге Майкла Эллсберга «Миллионер без диплома» говорится, что «95% всех мелких бизнес-предприятий закрываются в течение первых пяти лет».

Наша российская статистика в этом плане выглядит совсем грустно.

(график 👇 по данным портала Finexpertiza и новое за 2022 г.)

❓Что делать в такой ситуации?

Присмотреться к инвестированию в… чужие бизнесы!

Ну а как еще назвать тот же Индекс S&P500, который состоит из акций 500 самых крупных компаний США, которые давно прошли тот самый «естественный отбор» и продолжают расти и развиваться? Да и доходность в 52,09% в долларах за 5 лет говорит сама за себя!

Собственный бизнес принадлежит к какой-то отрасли и хотелось бы и дальше участвовать в ее развитии? Нет проблем! Для этого как раз и существуют различные отраслевые ETF, которые покупают акции как крупных, так и только вышедших на рынок компаний, работающих в определенной сфере.

📌Вывод. Даже в тех случаях, когда есть собственный работающий и приносящий хороший доход бизнес, не стоит вкладывать в него все деньги. С одним активом может произойти всё, что угодно, даже если «за рулем» — опытный руководитель.

Зарубежные инвестиции помогают диверсифицировать риски и купить как давно-работающий и уже зарекомендовавший себя бизнес, так и стартапы в определенной отрасли. При этом, размещение капитала через страховой полис даст дополнительную защиту от ареста имущества, от санкций и налоговые льготы.

За подробностями – добро пожаловать на консультации!

Поскольку я в качестве финансового советника специализируюсь на зарубежных инвестициях, то не удивительно, что бОльшая часть моих клиентов — предприниматели - то есть те, у кого есть и капитал, и готовность его инвестировать, в буквальном смысле “раздвигая горизонты”. Именно поэтому сегодняшним постом решила уделить отдельное внимание риску вложения в 1 актив - бизнес.

Все (порой немногословные, а порой — весьма подробные) рассказы бизнесменов о том, почему они решили ко мне обратиться, можно тезисно изложить так:

💬 Несколько лет назад собственный бизнес приносил хороший доход, поэтому даже не было смысла искать другие варианты инвестиций.

💬 Однако, в последнее время и доход сильно уменьшился, и притеснять стали со всех сторон, и как-то тревожно стало вкладывать всё заработанное обратно в дело.

💬 Поэтому, попробовав различные варианты инвестирования в России и не найдя хороших альтернатив, решили обратиться к зарубежным инвестициям.

💬 Рассмотрев имеющиеся на сегодняшний день варианты, пришли к выводу, что самое надежное сейчас - инвестирование через оболочку страхового полиса.

💬 Ну а поскольку вы, Елена, единственный консультант в России, который работает на стыке финансов и права и может объяснить все юридические тонкости и нюансы безопасного размещения денег - то обратились к вам.

Хотя выслушивать подобные истории стало для меня уже привычным делом, я отдаю себе отчет в том, что множество бизнесменов в России продолжает инвестировать всю полученную прибыль обратно в собственное дело.

Есть некая иллюзия, что в своем-то бизнесе ты вроде как всё понимаешь и контролируешь.

Однако… Можно быть ответственным за свой профессионализм как собственника и руководителя, но нельзя полностью защитить свой бизнес от рисков:

- Долговые обязательства владельцев бизнеса (при личном банкротстве, привлечении к субсидиарным ответственности по долгам бизнеса);

- Рейдерский захват;

- Раздел имущества супругов;

- Недружественные действия или фатальные ошибки партнеров, сотрудников и доверенных лиц;

- Изменение политической и экономической ситуации;

- Банально… возраст и состояние здоровья;

- И т.д.

Увы, даже опытные бизнесмены, создавшие многомиллионные бизнесы, не застрахованы от подобных рисков - вспомним недавнюю историю Олега Тинькова.

А уж статистика по «естественному отбору» вновь-создаваемого бизнеса ещё более удручающая! Так, в книге Майкла Эллсберга «Миллионер без диплома» говорится, что «95% всех мелких бизнес-предприятий закрываются в течение первых пяти лет».

Наша российская статистика в этом плане выглядит совсем грустно.

(график 👇 по данным портала Finexpertiza и новое за 2022 г.)

❓Что делать в такой ситуации?

Присмотреться к инвестированию в… чужие бизнесы!

Ну а как еще назвать тот же Индекс S&P500, который состоит из акций 500 самых крупных компаний США, которые давно прошли тот самый «естественный отбор» и продолжают расти и развиваться? Да и доходность в 52,09% в долларах за 5 лет говорит сама за себя!

Собственный бизнес принадлежит к какой-то отрасли и хотелось бы и дальше участвовать в ее развитии? Нет проблем! Для этого как раз и существуют различные отраслевые ETF, которые покупают акции как крупных, так и только вышедших на рынок компаний, работающих в определенной сфере.

📌Вывод. Даже в тех случаях, когда есть собственный работающий и приносящий хороший доход бизнес, не стоит вкладывать в него все деньги. С одним активом может произойти всё, что угодно, даже если «за рулем» — опытный руководитель.

Зарубежные инвестиции помогают диверсифицировать риски и купить как давно-работающий и уже зарекомендовавший себя бизнес, так и стартапы в определенной отрасли. При этом, размещение капитала через страховой полис даст дополнительную защиту от ареста имущества, от санкций и налоговые льготы.

За подробностями – добро пожаловать на консультации!

{kind=link}

«Я в бизнесе уже около 20 лет и без преувеличения могу сказать, что хорошо умею делать своё дело, но… ощущение, что раньше бизнес был как велосипед: бОльшую часть времени ты весело на нем ехал, а там, где появлялась «неровная местность» - можно было довольно легко перекатить его вручную.

А сейчас… такое чувство, что я толкаю асфальтоукладчик. Рынок сужается. Клиенты хотят получать тот же результат за меньшие деньги. Плюс еще то налоговая со странными запросами, то проверки, то еще что… Да и санкции… Вечно ты кому-то что-то должен! Каждое действие теперь происходит с неимоверным сопротивлением…

Я просто устал…»

Михаил отворачивается от окна, в которое смотрел всё время своего монолога.

Я молчу. Чувствую, что слова пока не нужны. Он еще там, в своем мире, где его отражение так органично накладывается на проносящийся мимо пестрый поток машино-людей.

Наконец, Михаил выдыхает и впервые за нашу встречу смотрит мне прямо в глаза: «У меня есть определенные накопления. Раньше я всё вкладывал в бизнес, но сейчас я просто хочу создать какой-то островок безопасности и спокойствия. Пусть я буду знать, что если что – у меня всегда есть мой личный «запас прочности».

🔎 Задача. Михаил хотел бы вложить накопления в надежные инструменты, максимально защищающие его от всех рисков, связанных с собственным бизнесом. При этом он готов на умеренный рыночный доход.

💡Решение. Михаилу было предложено инвестирование через страховую компанию (так называемый ULIP – Unit Linked Insurance Plan). В этом случае он получает следующие преимущества:

✅ 100% защиту от банкротства страховой компании, поскольку она создана в форме юридического лица с отдельными (сегрегированными) портфелями инвесторов.

✅ Защиту от санкций, поскольку инвестирование происходит через оболочку страхового полиса.

✅ Защиту от ареста имущества.

✅ Доступ ко всем мировым активам. Соответственно, можно инвестировать во весь рынок.

✅ Льготное налогообложение, как со страхового полиса, которое законодательно закреплено во многих странах.

📌 P.s. Данное решение доступно для капиталов от $75т.

#кейсФинСов

А сейчас… такое чувство, что я толкаю асфальтоукладчик. Рынок сужается. Клиенты хотят получать тот же результат за меньшие деньги. Плюс еще то налоговая со странными запросами, то проверки, то еще что… Да и санкции… Вечно ты кому-то что-то должен! Каждое действие теперь происходит с неимоверным сопротивлением…

Я просто устал…»

Михаил отворачивается от окна, в которое смотрел всё время своего монолога.

Я молчу. Чувствую, что слова пока не нужны. Он еще там, в своем мире, где его отражение так органично накладывается на проносящийся мимо пестрый поток машино-людей.

Наконец, Михаил выдыхает и впервые за нашу встречу смотрит мне прямо в глаза: «У меня есть определенные накопления. Раньше я всё вкладывал в бизнес, но сейчас я просто хочу создать какой-то островок безопасности и спокойствия. Пусть я буду знать, что если что – у меня всегда есть мой личный «запас прочности».

🔎 Задача. Михаил хотел бы вложить накопления в надежные инструменты, максимально защищающие его от всех рисков, связанных с собственным бизнесом. При этом он готов на умеренный рыночный доход.

💡Решение. Михаилу было предложено инвестирование через страховую компанию (так называемый ULIP – Unit Linked Insurance Plan). В этом случае он получает следующие преимущества:

✅ 100% защиту от банкротства страховой компании, поскольку она создана в форме юридического лица с отдельными (сегрегированными) портфелями инвесторов.

✅ Защиту от санкций, поскольку инвестирование происходит через оболочку страхового полиса.

✅ Защиту от ареста имущества.

✅ Доступ ко всем мировым активам. Соответственно, можно инвестировать во весь рынок.

✅ Льготное налогообложение, как со страхового полиса, которое законодательно закреплено во многих странах.

📌 P.s. Данное решение доступно для капиталов от $75т.

#кейсФинСов

{kind=link}

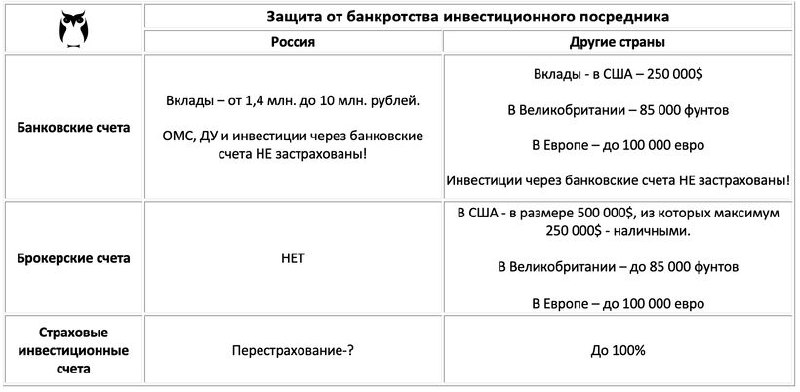

🔥 Риски посредников. Банкротство.

После того, как на прошлой неделе мы подробно разобрали риски отдельных и коллективных активов, самое время уделить внимание вопросам безопасности инвестирования через различные площадки. И начнем мы… с темы защиты инвестора при банкротстве посредников!

Предлагаю посмотреть: в каком размере гарантируется возврат средств инвестором в том случае, если компания, через которую они инвестируют, прекратит свое существование.

1️⃣ Банковские счета

🇷🇺Россия. Вклады - в размере 1,4 млн. рублей. В некоторых случаях – до 10 млн. рублей. Реализуется через систему страхования вкладов, которая на самом деле не жизнеспособна и существует за счет кредитов от Банка России. Умеющий читать отчеты АСВ на официальном сайте– да увидит! ОМС, ДУ и инвестиции через банковские счета при этом НЕ застрахованы!

🇺🇸 🇪🇺 Другие страны. Вклады - в США – в размере 250 000$. Реализуется с помощью Федеральной корпорации по страхованию депозитов (FDIC), основанной в июне 1933г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны. Инвестиции через банковские счета НЕ застрахованы!

2️⃣ Брокерские счета

🇷🇺 Россия. На сегодняшний день у инвесторов НЕТ защиты от банкротства брокерских счетов. С 2015г. обсуждается введение страхования средств на ИИС, но законопроект до сих пор упорно увязает на всех инстанциях.

🇺🇸 🇬🇧 🇪🇺 Другие страны. В США - в размере 500 000$, из которых максимум 250 000$ - наличными. Реализуется с помощью Корпорации защиты инвесторов в ценные бумаги (SIPC), основанной в 1970г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны.

3️⃣ Страховые инвестиционные счета

🇷🇺 Россия. На сегодняшний день возможна частичная защита страховых счетов с помощью системы перестрахования, однако на практике она реализуется далеко не всегда.

🇺🇸 Другие страны. Зависит от дислокации. Если мы говорим об инвестициях через страховой полис (продуктах unit-linked) - то чаще всего 100% защита инвестора от банкротства посредника. Реализуется за счет формы юридического лица в виде компании с сегрегированными (отдельными) портфелями инвесторов. Например: защита одной компании и второй компании.

📌Вывод. Вот такой вот получается парадокс: многие россияне опасаются инвестировать за границей, в то время как у зарубежных посредников деньги как раз будут находиться в большей защищенности и сохранности, нежели у российских.

Напоминаю, что индивидуальную ситуацию можно в любой момент обсудить на консультациях.

После того, как на прошлой неделе мы подробно разобрали риски отдельных и коллективных активов, самое время уделить внимание вопросам безопасности инвестирования через различные площадки. И начнем мы… с темы защиты инвестора при банкротстве посредников!

Предлагаю посмотреть: в каком размере гарантируется возврат средств инвестором в том случае, если компания, через которую они инвестируют, прекратит свое существование.

1️⃣ Банковские счета

🇷🇺Россия. Вклады - в размере 1,4 млн. рублей. В некоторых случаях – до 10 млн. рублей. Реализуется через систему страхования вкладов, которая на самом деле не жизнеспособна и существует за счет кредитов от Банка России. Умеющий читать отчеты АСВ на официальном сайте– да увидит! ОМС, ДУ и инвестиции через банковские счета при этом НЕ застрахованы!

🇺🇸 🇪🇺 Другие страны. Вклады - в США – в размере 250 000$. Реализуется с помощью Федеральной корпорации по страхованию депозитов (FDIC), основанной в июне 1933г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны. Инвестиции через банковские счета НЕ застрахованы!

2️⃣ Брокерские счета

🇷🇺 Россия. На сегодняшний день у инвесторов НЕТ защиты от банкротства брокерских счетов. С 2015г. обсуждается введение страхования средств на ИИС, но законопроект до сих пор упорно увязает на всех инстанциях.

🇺🇸 🇬🇧 🇪🇺 Другие страны. В США - в размере 500 000$, из которых максимум 250 000$ - наличными. Реализуется с помощью Корпорации защиты инвесторов в ценные бумаги (SIPC), основанной в 1970г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны.

3️⃣ Страховые инвестиционные счета

🇷🇺 Россия. На сегодняшний день возможна частичная защита страховых счетов с помощью системы перестрахования, однако на практике она реализуется далеко не всегда.

🇺🇸 Другие страны. Зависит от дислокации. Если мы говорим об инвестициях через страховой полис (продуктах unit-linked) - то чаще всего 100% защита инвестора от банкротства посредника. Реализуется за счет формы юридического лица в виде компании с сегрегированными (отдельными) портфелями инвесторов. Например: защита одной компании и второй компании.

📌Вывод. Вот такой вот получается парадокс: многие россияне опасаются инвестировать за границей, в то время как у зарубежных посредников деньги как раз будут находиться в большей защищенности и сохранности, нежели у российских.

Напоминаю, что индивидуальную ситуацию можно в любой момент обсудить на консультациях.

{kind=link}

⚠️ Риски посредников. Ошибки.

Понятно, когда в инвестициях идет речь о собственных ошибках (купили не тот актив, ошиблись в количестве или названии), то тут впору разве что утешить себя мудрым изречением: “Errare humanum est”, да и зачесть убыток в опыт. Однако… что, если инвестор потерял деньги из-за ошибки посредника, через которого происходит покупка и продажа актива? В этом случае уместно вспомнить фразу “Я бывает разный” и разобраться в понятиях:

❗️Техническая ошибка

“Нажми на кнопку - получишь результат”

…или нет. На сегодняшний день бОльшая часть мировых сделок по купле/продаже активов происходит через различные онлайн-приложения. Увы, техника несовершенна, поэтому инвесторы могут столкнуться с различными проблемами:

- невозможность войти в приложение;

- невозможность сформировать или направить поручение на сделку;

- некорректное отображение информации об остатках по счетам, о совершенных сделках, удержанных комиссиях;

- зависание приложения, которое приводит к дублированию поручений;

- и т.д.

Риск сбоя особенно возрастает в периоды волатильности: активность клиентов резко увеличивается, многие хотят совершить сделки.

Кто в таком случае несет убытки?

Увы, в большинстве случаев - клиенты. Банки и брокеры, как правило, заранее оговаривают в пользовательских соглашениях, что не отвечают за ущерб или убытки при сбое. Не подписав такое соглашение, доступа к сервису не получить. Правда, если посредник дорожит своей репутацией - он постарается договориться с возмущенным клиентом и пойти на урегулирование спора, однако… В этом случае всё-таки надо быть готовым к тому, что все потерянные деньги, включая упущенную выгоду, возместить вряд ли получится.

💬 Реальная история. Как клиент Тинькофф-Инвестиций потерял более 40 000 рублей из-за ошибок приложения.

❗️Ошибка сотрудника компании

“Не виноватая я!”

Очень сложно бывает доказать наличие не технического сбоя, а ошибку сотрудника площадки для инвестирования. Тем не менее, если это все-таки удается - то в этом случае судебная практика становится на сторону клиента и заявляет, что “ошибка сотрудника - это предпринимательский риск, который несет сама компания”.

💬 Реальная история. В конце февраля у банка Тинькофф произошел технический сбой. Так, прямую конвертацию из рублей в доллары можно было провести по курсу 150. На бирже в тот день курс доходил до 109. НО! Если через тот же Тинькофф сначала купить фунты, а затем - доллары, то можно было получить “зеленые” по совершенно “льготной” на тот момент стоимости в 88 рублей! Народ у нас - ушлый, потому не удивительно, что кто-то этой “лазейкой” быстренько воспользовался.

Однако... Тинькофф на это отреагировал довольно-таки своеобразно: сначала заблокировал счета “ушлых” клиентов, а потом и вовсе списал с них суммы “неосновательного обогащения”. Причем если на счетах уже не было достаточного количества в долларах - то списание шло в рублях по совершенно невыгодному курсу.

Поскольку речь шла о внушительных суммах - дело дошло до суда. Поначалу банк отговаривался “уязвимостью в работе алгоритма расчета кросс-курсов”, однако… В процессе выяснилось, что в данном случае была именно ошибка сотрудника, который установил неправильные курсы. Поэтому при рассмотрении подобных дел суд начал вставать на сторону инвесторов и принуждать Тинькофф не только вернуть весь “доход” по “валютным сделкам”, но и выплатить штраф и моральную компенсацию “обиженным” клиентам (подробности - здесь и здесь).

📌 Вывод. При инвестировании через посредников могут возникать различные ошибки, которые ведут к потерям денег инвестора. В этом случае необходимо тщательно разбираться в причине, вести диалог с инвестиционным посредником, а то и доводить дело до суда: вполне возможно, что потери всё-таки удастся возместить… но это не точно 😅

Понятно, когда в инвестициях идет речь о собственных ошибках (купили не тот актив, ошиблись в количестве или названии), то тут впору разве что утешить себя мудрым изречением: “Errare humanum est”, да и зачесть убыток в опыт. Однако… что, если инвестор потерял деньги из-за ошибки посредника, через которого происходит покупка и продажа актива? В этом случае уместно вспомнить фразу “Я бывает разный” и разобраться в понятиях:

❗️Техническая ошибка

“Нажми на кнопку - получишь результат”

…или нет. На сегодняшний день бОльшая часть мировых сделок по купле/продаже активов происходит через различные онлайн-приложения. Увы, техника несовершенна, поэтому инвесторы могут столкнуться с различными проблемами:

- невозможность войти в приложение;

- невозможность сформировать или направить поручение на сделку;

- некорректное отображение информации об остатках по счетам, о совершенных сделках, удержанных комиссиях;

- зависание приложения, которое приводит к дублированию поручений;

- и т.д.

Риск сбоя особенно возрастает в периоды волатильности: активность клиентов резко увеличивается, многие хотят совершить сделки.

Кто в таком случае несет убытки?

Увы, в большинстве случаев - клиенты. Банки и брокеры, как правило, заранее оговаривают в пользовательских соглашениях, что не отвечают за ущерб или убытки при сбое. Не подписав такое соглашение, доступа к сервису не получить. Правда, если посредник дорожит своей репутацией - он постарается договориться с возмущенным клиентом и пойти на урегулирование спора, однако… В этом случае всё-таки надо быть готовым к тому, что все потерянные деньги, включая упущенную выгоду, возместить вряд ли получится.

💬 Реальная история. Как клиент Тинькофф-Инвестиций потерял более 40 000 рублей из-за ошибок приложения.

❗️Ошибка сотрудника компании

“Не виноватая я!”

Очень сложно бывает доказать наличие не технического сбоя, а ошибку сотрудника площадки для инвестирования. Тем не менее, если это все-таки удается - то в этом случае судебная практика становится на сторону клиента и заявляет, что “ошибка сотрудника - это предпринимательский риск, который несет сама компания”.

💬 Реальная история. В конце февраля у банка Тинькофф произошел технический сбой. Так, прямую конвертацию из рублей в доллары можно было провести по курсу 150. На бирже в тот день курс доходил до 109. НО! Если через тот же Тинькофф сначала купить фунты, а затем - доллары, то можно было получить “зеленые” по совершенно “льготной” на тот момент стоимости в 88 рублей! Народ у нас - ушлый, потому не удивительно, что кто-то этой “лазейкой” быстренько воспользовался.

Однако... Тинькофф на это отреагировал довольно-таки своеобразно: сначала заблокировал счета “ушлых” клиентов, а потом и вовсе списал с них суммы “неосновательного обогащения”. Причем если на счетах уже не было достаточного количества в долларах - то списание шло в рублях по совершенно невыгодному курсу.

Поскольку речь шла о внушительных суммах - дело дошло до суда. Поначалу банк отговаривался “уязвимостью в работе алгоритма расчета кросс-курсов”, однако… В процессе выяснилось, что в данном случае была именно ошибка сотрудника, который установил неправильные курсы. Поэтому при рассмотрении подобных дел суд начал вставать на сторону инвесторов и принуждать Тинькофф не только вернуть весь “доход” по “валютным сделкам”, но и выплатить штраф и моральную компенсацию “обиженным” клиентам (подробности - здесь и здесь).

📌 Вывод. При инвестировании через посредников могут возникать различные ошибки, которые ведут к потерям денег инвестора. В этом случае необходимо тщательно разбираться в причине, вести диалог с инвестиционным посредником, а то и доводить дело до суда: вполне возможно, что потери всё-таки удастся возместить… но это не точно 😅

{kind=link}

⚠️ Риск посредника. Ограниченный выбор.

В качестве вступления - пост от 21 июля 2021 года:

Чем занимается влюбленный в свою работу ФинСов в воскресенье вечером? Правильно! Изучает список ETF’s, доступных для инвестирования через местный европейский SaxoBank!

Ну, что я могу сказать? Всё познается в сравнении, конечно! Казалось бы, в списке 1782 фонда! Выбирай всё, что душеньке угодно!

Ан, нет!

Как только начинаешь более пристально искать привычные активы – тут-то и поджидает тебя самая настоящая засада!

Ну, ок, S&P 500 – он и в Африке S&P 500 – этим никого не удивишь! Но… стОит только сделать маааленький такой шаг по направлению от распространенных индексов в сторону…

- А можно мне ETF мировых акций, исключая Америку?

- Неть!

- А можно мне ETF на максимально широкий индекс облигаций, чтобы туда входили и гособлигации, и корпоративные?

- Ну…. Есть у нас такой. Один. Только он пока совсем новорожденный, и статистики по нему нет. Пойдет?

- А можно мне ETF на мировые REIT?

- Ну…

- А можно мне…?

Есть замечательная французская поговорка, что настоящая женщина из ничего может сделать три вещи: салат, шляпку и скандал.

Так вот. Настоящая женщина ФинСов из ничего может сделать еще одну вещь: инвестиционный портфель!

Однако… Чувствуешь себя при этом так, словно пересел из мерседеса на жигули! Вроде, тоже транспортное средство, ехать можно, но…

К слову, на российском рынке сейчас доступны для приобретения 20 ETF’s!

20 штук? 1782 штуки? Или весь спектр мировых активов?

За прошедшие 2 года можно одинаково сказать 2 вещи:

1️⃣ Поменялось всё

“Иных уж нет, а те - далече”, - можно сказать про весь наш российский рынок в общем и те “20 ETF's” от FinEx в частности.

Да, через СПБ биржу и Тинькофф вроде как можно приобрести акции иностранных компаний, но… для этого надо быть квалифицированным инвестором, и требования для получения этого статуса лишь растут.

Да, возобновили работу или появились новые биржевые фонды, предлагающие вложить деньги в зарубежные активы, но… частично их активы и по сей день заморожены, а комиссии при этом - довольно высоки.

Можно сказать, что произошло разделение активов по территориальному признаку: российские активы - отдельно, иностранные активы - отдельно.

2️⃣ Не поменялось ничего

Однако, в то же время, осталось незыблемым простое правило: инвестиционный посредник может предоставлять доступ как к ограниченному перечню, так и ко всем мировым активам. Поэтому если инвестор изначально выбрал “жигули” - он и в дальнейшем будет нести все сопутствующие риски данного “средства передвижения”:

- ограниченный выбор активов, из которых довольно сложно составить хороший диверсифицированный портфель;

- высокие комиссии у тех фондов, которые есть на платформе;

- невозможность выбрать из нескольких активов - лучшее;

- и т.д.

Разный перечень активов также может быть доступен через разные программы одной и той же компании. Известная читателям моего блога страховая компания Investors Trust представляет целую линейку различных продуктов, которые существенно различаются по объектам инвестирования:

💎 Накопительные программы:

- Продукты Index S&P и Index MSCI позволяют инвестировать деньги только в предполагаемые индексы (акции “голубых фишек” США или развитых стран, за исключением США).

- Через программу Evolution уже можно составить инвестиционный портфель с различными активами (акции по всему миру, облигации, драг.металлы, недвижимость и т.д.).

Правда, выбор самих инвестиций всё же ограничен: более 200 фондов, среди которых - 23 ETF's.

💎Программы с единовременным взносом:

- Такой же набор фондов мы получим в программе Platinum, взнос в которую составляет от 10 000$

- А если мы хотим иметь возможность инвестировать вообще во весь спектр мировых активов, включая и американские ETF's, и европейские облигации, и даже структурные продукты международных банков - то лучше открывать Access. Правда, взнос в данном случае будет составлять уже от 75 000$

Мерседес или жигули в инвестициях? Каждый инвестор делает свой выбор самостоятельно!

P.S. На завтрашние консультации по льготной стоимости осталось последнее место. Чьё?

В качестве вступления - пост от 21 июля 2021 года:

Чем занимается влюбленный в свою работу ФинСов в воскресенье вечером? Правильно! Изучает список ETF’s, доступных для инвестирования через местный европейский SaxoBank!

Ну, что я могу сказать? Всё познается в сравнении, конечно! Казалось бы, в списке 1782 фонда! Выбирай всё, что душеньке угодно!

Ан, нет!

Как только начинаешь более пристально искать привычные активы – тут-то и поджидает тебя самая настоящая засада!

Ну, ок, S&P 500 – он и в Африке S&P 500 – этим никого не удивишь! Но… стОит только сделать маааленький такой шаг по направлению от распространенных индексов в сторону…

- А можно мне ETF мировых акций, исключая Америку?

- Неть!

- А можно мне ETF на максимально широкий индекс облигаций, чтобы туда входили и гособлигации, и корпоративные?

- Ну…. Есть у нас такой. Один. Только он пока совсем новорожденный, и статистики по нему нет. Пойдет?

- А можно мне ETF на мировые REIT?

- Ну…

- А можно мне…?

Есть замечательная французская поговорка, что настоящая женщина из ничего может сделать три вещи: салат, шляпку и скандал.

Так вот. Настоящая женщина ФинСов из ничего может сделать еще одну вещь: инвестиционный портфель!

Однако… Чувствуешь себя при этом так, словно пересел из мерседеса на жигули! Вроде, тоже транспортное средство, ехать можно, но…

К слову, на российском рынке сейчас доступны для приобретения 20 ETF’s!

20 штук? 1782 штуки? Или весь спектр мировых активов?

За прошедшие 2 года можно одинаково сказать 2 вещи:

1️⃣ Поменялось всё

“Иных уж нет, а те - далече”, - можно сказать про весь наш российский рынок в общем и те “20 ETF's” от FinEx в частности.

Да, через СПБ биржу и Тинькофф вроде как можно приобрести акции иностранных компаний, но… для этого надо быть квалифицированным инвестором, и требования для получения этого статуса лишь растут.

Да, возобновили работу или появились новые биржевые фонды, предлагающие вложить деньги в зарубежные активы, но… частично их активы и по сей день заморожены, а комиссии при этом - довольно высоки.

Можно сказать, что произошло разделение активов по территориальному признаку: российские активы - отдельно, иностранные активы - отдельно.

2️⃣ Не поменялось ничего

Однако, в то же время, осталось незыблемым простое правило: инвестиционный посредник может предоставлять доступ как к ограниченному перечню, так и ко всем мировым активам. Поэтому если инвестор изначально выбрал “жигули” - он и в дальнейшем будет нести все сопутствующие риски данного “средства передвижения”:

- ограниченный выбор активов, из которых довольно сложно составить хороший диверсифицированный портфель;

- высокие комиссии у тех фондов, которые есть на платформе;

- невозможность выбрать из нескольких активов - лучшее;

- и т.д.

Разный перечень активов также может быть доступен через разные программы одной и той же компании. Известная читателям моего блога страховая компания Investors Trust представляет целую линейку различных продуктов, которые существенно различаются по объектам инвестирования:

💎 Накопительные программы:

- Продукты Index S&P и Index MSCI позволяют инвестировать деньги только в предполагаемые индексы (акции “голубых фишек” США или развитых стран, за исключением США).

- Через программу Evolution уже можно составить инвестиционный портфель с различными активами (акции по всему миру, облигации, драг.металлы, недвижимость и т.д.).

Правда, выбор самих инвестиций всё же ограничен: более 200 фондов, среди которых - 23 ETF's.

💎Программы с единовременным взносом:

- Такой же набор фондов мы получим в программе Platinum, взнос в которую составляет от 10 000$

- А если мы хотим иметь возможность инвестировать вообще во весь спектр мировых активов, включая и американские ETF's, и европейские облигации, и даже структурные продукты международных банков - то лучше открывать Access. Правда, взнос в данном случае будет составлять уже от 75 000$

Мерседес или жигули в инвестициях? Каждый инвестор делает свой выбор самостоятельно!

P.S. На завтрашние консультации по льготной стоимости осталось последнее место. Чьё?

{kind=link}

Зарубежными инвестициями я занимаюсь с 2011 года и потому могу с уверенностью утверждать, что и раньше-то размещение капитала “где-то там” было сопряжено со множеством страхов и мифов, зачастую не имеющих под собой оснований. А уж “благодаря” последним событиям - это и вовсе выглядит как что-то совершенно недоступное! Именно поэтому ближайшие две недели я хочу посвятить детальному разбору законодательства, санкций и технических моментов, связанных с размещением капитала за границей. И начнем мы пусть и не с самого важного, но зато с самого “горящего” по срокам.

🔥 Отчетность по зарубежным счетам

По Закону необходимо в месячный срок предоставлять уведомление о закрытии/открытии счетов в зарубежных организациях.

Что будет, если не подать уведомление?

ч.2-2.1 ст.15.25 КоАП РФ:

- За предоставление уведомления с опозданием – штраф в размере от 1000р. до 1500р.

- За непредставление уведомления – штраф от 4000р. до 5000р.

❗️До 1 июня (да-да, осталось несколько дней!) все граждане РФ, имеющие счета в зарубежных финансовых организациях (включая страховые компании), обязаны предоставить отчет о движении средств.

В каких случаях отчет можно не подавать?

По территориальному признаку:

- посредник находится в ЕАЭС (Армении, Беларуси, Казахстане, Кыргызстане) или в стране, которая участвует в автообмене с РФ;

- общая сумма денег, зачисленных на счет или списанных со счета за год, не более 600 000 рублей;

- остаток денег на счете на конец года не превышает 600 000 рублей, если в течение года зачисления денег на счет не было.

По признаку резидентства:

- гражданин РФ не является валютным резидентом РФ, прожив за предыдущий год в другой стране более 183 дней.

Почему отчет лучше всё-таки подать, даже если попадаете под исключение?

Если подавалось уведомление об открытии счета - налоговая знает про счет. Соответственно, ждет отчет о движении средств. Если не подать отчет - налоговая будет пытаться оштрафовать за неподачу отчета, потому что для неё не очевидно, что есть основание отчет не подавать. В результате, придется предоставлять документы, подтверждающие право не подавать отчет. В таком случае проще все-таки предоставить отчет - тем более, что никаких документов к нему прилагать не нужно.

Что будет, если не подать отчет вообще?

Открываем ч.6-6.5 ст.15.25 КоАП РФ:

- За предоставление отчета с опозданием – штраф в размере от 300р. до 3000р. в зависимости от срока опоздания

- За непредставление отчета – штраф от 2000р. до 3000р.

- За повторные нарушения – штраф до 20 000р.

А кроме штрафов еще что-то есть?

Есть миф, что если не отчитываться о зарубежном счете, то налоговая применит какие-то оборотные штрафы и все операции по счету будут признаны незаконными валютными операциями. На самом деле это не так. Операция признаётся незаконной валютной операцией потому что так написано в Федеральном законе «О валютном регулировании и валютном контроле», а не потому, что она совершается по незадекларированному счёту. Реальный пример.

В какой форме подавать отчет и уведомления?

На данный момент отчет предоставляется 3 способами:

1. через Личный кабинет налогоплательщика на сайте nalog.ru.

2. через инспекцию на бумажном носителе (непосредственно физическим лицом или его представителем по доверенности). Отчет на бумажном носителе представляется в 2 экземплярах (один экземпляр с отметкой налогового органа о принятии отчета возвращается, второй экземпляр отчета остается в налоговом органе).

3. на бумажном носителе заказным почтовым отправлением с уведомлением о вручении.

Что делать, если счет открыт на двоих?

В этом случае отчет и уведомления заполняются на каждого совладельца счета.

Мы всем нашим клиентам разослали письма, включающие в себя:

✅ подробную инструкцию по заполнению формы отчетности в печатном виде + образец заполнения;

🆕 подробную инструкцию по заполнению формы отчетности в электронном виде;

✅ реквизиты той страховой компании, полис которой есть у конкретного инвестора;

✅ ответы на возможные вопросы налоговых инспекторов;

🆕 дополнительный комплект документов для тех клиентов, кто через нас открывал счет в банке Казахстана.

Соответственно, если вы являетесь нашим клиентом, но указанное письмо не выдает даже папка “Спам” - пожалуйста, напишите нам об этом!

Для всех же остальных все эти документы могут быть также доступны по спецпредложению.

По Закону необходимо в месячный срок предоставлять уведомление о закрытии/открытии счетов в зарубежных организациях.

Что будет, если не подать уведомление?

ч.2-2.1 ст.15.25 КоАП РФ:

- За предоставление уведомления с опозданием – штраф в размере от 1000р. до 1500р.

- За непредставление уведомления – штраф от 4000р. до 5000р.

❗️До 1 июня (да-да, осталось несколько дней!) все граждане РФ, имеющие счета в зарубежных финансовых организациях (включая страховые компании), обязаны предоставить отчет о движении средств.

В каких случаях отчет можно не подавать?

По территориальному признаку:

- посредник находится в ЕАЭС (Армении, Беларуси, Казахстане, Кыргызстане) или в стране, которая участвует в автообмене с РФ;

- общая сумма денег, зачисленных на счет или списанных со счета за год, не более 600 000 рублей;

- остаток денег на счете на конец года не превышает 600 000 рублей, если в течение года зачисления денег на счет не было.

По признаку резидентства:

- гражданин РФ не является валютным резидентом РФ, прожив за предыдущий год в другой стране более 183 дней.

Почему отчет лучше всё-таки подать, даже если попадаете под исключение?

Если подавалось уведомление об открытии счета - налоговая знает про счет. Соответственно, ждет отчет о движении средств. Если не подать отчет - налоговая будет пытаться оштрафовать за неподачу отчета, потому что для неё не очевидно, что есть основание отчет не подавать. В результате, придется предоставлять документы, подтверждающие право не подавать отчет. В таком случае проще все-таки предоставить отчет - тем более, что никаких документов к нему прилагать не нужно.

Что будет, если не подать отчет вообще?

Открываем ч.6-6.5 ст.15.25 КоАП РФ:

- За предоставление отчета с опозданием – штраф в размере от 300р. до 3000р. в зависимости от срока опоздания

- За непредставление отчета – штраф от 2000р. до 3000р.

- За повторные нарушения – штраф до 20 000р.

А кроме штрафов еще что-то есть?

Есть миф, что если не отчитываться о зарубежном счете, то налоговая применит какие-то оборотные штрафы и все операции по счету будут признаны незаконными валютными операциями. На самом деле это не так. Операция признаётся незаконной валютной операцией потому что так написано в Федеральном законе «О валютном регулировании и валютном контроле», а не потому, что она совершается по незадекларированному счёту. Реальный пример.

В какой форме подавать отчет и уведомления?

На данный момент отчет предоставляется 3 способами:

1. через Личный кабинет налогоплательщика на сайте nalog.ru.

2. через инспекцию на бумажном носителе (непосредственно физическим лицом или его представителем по доверенности). Отчет на бумажном носителе представляется в 2 экземплярах (один экземпляр с отметкой налогового органа о принятии отчета возвращается, второй экземпляр отчета остается в налоговом органе).

3. на бумажном носителе заказным почтовым отправлением с уведомлением о вручении.

Что делать, если счет открыт на двоих?

В этом случае отчет и уведомления заполняются на каждого совладельца счета.

Мы всем нашим клиентам разослали письма, включающие в себя:

✅ подробную инструкцию по заполнению формы отчетности в печатном виде + образец заполнения;

🆕 подробную инструкцию по заполнению формы отчетности в электронном виде;

✅ реквизиты той страховой компании, полис которой есть у конкретного инвестора;

✅ ответы на возможные вопросы налоговых инспекторов;

🆕 дополнительный комплект документов для тех клиентов, кто через нас открывал счет в банке Казахстана.

Соответственно, если вы являетесь нашим клиентом, но указанное письмо не выдает даже папка “Спам” - пожалуйста, напишите нам об этом!

Для всех же остальных все эти документы могут быть также доступны по спецпредложению.

{kind=link}

⚠️ Незаконные валютные операции

Российское законодательство построено на принципе: “Разрешено всё, что прямо не запрещено”. В отношении зарубежных инвестиций здесь действуют три основных заповеди:

1. Уведомляй налоговую свою о зарубежных счетах своих.

2. Не совершай незаконных валютных операций.

3. Заплати налоги с заморских доходов своих.

И, если с первым пунктом мы подробно разобрались вчера, а о третьем поговорим завтра - то самое время перейти ко второму!

Здесь необходимо помнить три основных разрешения:

1️⃣ Всё разрешено тем гражданам РФ, которые проживают бОльшую часть года не в России.

2️⃣ Всё разрешено для зарубежных брокерских и страховых счетов - с ними можно совершать любые операции.

3️⃣ Всё разрешено для банковских счетов, расположенных в ЕАЭС (Армении, Беларуси, Казахстане, Кыргызстане) или в стране, которая участвует в автообмене с РФ.

❗️А вот для банковских счетов, которые не участвуют в автообмене с РФ, установлены отдельные правила:

⚠️ Разрешено проводить только те операции, которые поименованы ФЗ “О валютном регулировании и валютном контроле”:

- Свои деньги со своих российских и зарубежных банквских счетов.

- Проценты на остаток и проценты по вкладу.

- Зарплата и иные выплаты по трудовым договорам с нерезидентами.

- Деньги с российских счетов других россиян.

- Деньги от супругов и близких родственников.

- Пенсии, стипендии, алименты и другие социальные выплаты.

- Страховые выплаты от иностранных страховщиков.

- Деньги, выплачиваемые по суду.

- Ряд других операций.

⚠️ Если проводимая операция прямо не указана в Законе - она логично признается незаконной.

⚠️ Штраф за незаконную валютную операцию - 20-40% от суммы.

⚠️ Однако, штрафа можно избежать, если в течение 45 дней эти деньги отправить на счет в российском банке.

⚠️ Также штрафа можно избежать, если удастся доказать, что эта незаконная валютная операция произошла из-за недружественных действий других стран.

А теперь вспоминаем, что с 16 декабря из автообмена с РФ были исключены:

- Каймановы острова

- Швейцария

Вроде, действия одинаковые, но с моей стороны повлекло за собой 2 совершенно разных по духу посыла:

🙂 На Каймановых островах у многих моих клиентов открыты страховые счета в компании Investors Trust. Соответственно, поскольку они не относятся к банковским счетам - никаких незаконных валютных операций опасаться не стоит. Однако, раньше по полисам постоянно приходили уведомления о необходимости “заплатить налоги”, что приводило к дополнительным хлопотам: помочь клиенту собрать пакет документов, доказывающих, что на страховой полис распространяется льготное налогообложение. Именно поэтому я была искренне рада, что нам больше не придется заниматься ненужной работой, о чем даже написала отдельный пост.

😟 А вот в Швейцарии, напротив, у меня есть клиенты - счастливые обладатели банковских счетов с расположенными на них активами. Получается, что теперь они ни продать эти активы, ни получать с них дивиденды не смогут, поскольку эта операция однозначно будет признана незаконной. В результате, многие из них уже успели воспользоваться опцией “переведи активы в страховой полис, не продавая их”. Подробности на эту тему - здесь и здесь.

📌Вывод. Таким образом, с незаконностью валютных операций могут столкнуться только те валютные резиденты РФ, у которых есть банковские счета в странах, не участвующих в автообмене. В этом случае необходимо тщательно изучить список разрешенных операций и разработать отдельную стратегию для активов, если они там есть.

А вот инвесторы с зарубежными брокерскими и страховыми счетами, наоборот, могут чувствовать себя совершенно свободно - нарушение законодательства РФ им не грозит! А уж если при исключении страны из автообмена они перестают получать лишние запросы из налоговой - чем не повод для дополнительной радости?

Напоминаю, что обсудить индивидуальную ситуацию можно на консультациях.

Российское законодательство построено на принципе: “Разрешено всё, что прямо не запрещено”. В отношении зарубежных инвестиций здесь действуют три основных заповеди:

1. Уведомляй налоговую свою о зарубежных счетах своих.

2. Не совершай незаконных валютных операций.

3. Заплати налоги с заморских доходов своих.

И, если с первым пунктом мы подробно разобрались вчера, а о третьем поговорим завтра - то самое время перейти ко второму!

Здесь необходимо помнить три основных разрешения:

1️⃣ Всё разрешено тем гражданам РФ, которые проживают бОльшую часть года не в России.

2️⃣ Всё разрешено для зарубежных брокерских и страховых счетов - с ними можно совершать любые операции.

3️⃣ Всё разрешено для банковских счетов, расположенных в ЕАЭС (Армении, Беларуси, Казахстане, Кыргызстане) или в стране, которая участвует в автообмене с РФ.

❗️А вот для банковских счетов, которые не участвуют в автообмене с РФ, установлены отдельные правила:

⚠️ Разрешено проводить только те операции, которые поименованы ФЗ “О валютном регулировании и валютном контроле”:

- Свои деньги со своих российских и зарубежных банквских счетов.

- Проценты на остаток и проценты по вкладу.

- Зарплата и иные выплаты по трудовым договорам с нерезидентами.

- Деньги с российских счетов других россиян.

- Деньги от супругов и близких родственников.

- Пенсии, стипендии, алименты и другие социальные выплаты.

- Страховые выплаты от иностранных страховщиков.

- Деньги, выплачиваемые по суду.

- Ряд других операций.

⚠️ Если проводимая операция прямо не указана в Законе - она логично признается незаконной.

⚠️ Штраф за незаконную валютную операцию - 20-40% от суммы.

⚠️ Однако, штрафа можно избежать, если в течение 45 дней эти деньги отправить на счет в российском банке.

⚠️ Также штрафа можно избежать, если удастся доказать, что эта незаконная валютная операция произошла из-за недружественных действий других стран.

А теперь вспоминаем, что с 16 декабря из автообмена с РФ были исключены:

- Каймановы острова

- Швейцария

Вроде, действия одинаковые, но с моей стороны повлекло за собой 2 совершенно разных по духу посыла:

🙂 На Каймановых островах у многих моих клиентов открыты страховые счета в компании Investors Trust. Соответственно, поскольку они не относятся к банковским счетам - никаких незаконных валютных операций опасаться не стоит. Однако, раньше по полисам постоянно приходили уведомления о необходимости “заплатить налоги”, что приводило к дополнительным хлопотам: помочь клиенту собрать пакет документов, доказывающих, что на страховой полис распространяется льготное налогообложение. Именно поэтому я была искренне рада, что нам больше не придется заниматься ненужной работой, о чем даже написала отдельный пост.

😟 А вот в Швейцарии, напротив, у меня есть клиенты - счастливые обладатели банковских счетов с расположенными на них активами. Получается, что теперь они ни продать эти активы, ни получать с них дивиденды не смогут, поскольку эта операция однозначно будет признана незаконной. В результате, многие из них уже успели воспользоваться опцией “переведи активы в страховой полис, не продавая их”. Подробности на эту тему - здесь и здесь.

📌Вывод. Таким образом, с незаконностью валютных операций могут столкнуться только те валютные резиденты РФ, у которых есть банковские счета в странах, не участвующих в автообмене. В этом случае необходимо тщательно изучить список разрешенных операций и разработать отдельную стратегию для активов, если они там есть.

А вот инвесторы с зарубежными брокерскими и страховыми счетами, наоборот, могут чувствовать себя совершенно свободно - нарушение законодательства РФ им не грозит! А уж если при исключении страны из автообмена они перестают получать лишние запросы из налоговой - чем не повод для дополнительной радости?

Напоминаю, что обсудить индивидуальную ситуацию можно на консультациях.

{kind=link}

💵 Налоги на инвестиции для зарубежных банковских и брокерских счетов

И, наконец, самостоятельная уплата налогов - третий пункт в списке обязанностей российского инвестора, открывшего зарубежный счет. Напомним, что первые два: отчитываться и не допускать незаконных валютных операций.

Поскольку речь идет о зарубежных счетах, то в данном случае инвестор должен самостоятельно:

- подать декларацию - до 30 апреля (за предыдущий год)

- рассчитать и уплатить налог - до 15 июля (за предыдущий год)

❓Что будет в случае нарушения?

- 5-30% от суммы налога (минимум 1000 руб.) за неподачу декларации;

- 20-40% от суммы налога за просрочку уплаты налога;

- пени - начиная с 16 июля включительно в размере 1/300 ключевой ставки за каждый день просрочки;

- а уж в исключительных случаях - более серьезные наказания, вплоть до штрафа до 500 000 рублей, лишения свободы и т.д.

В общем, дело серьезное! Поэтому предлагаю разобраться: что нужно учесть.

1️⃣ Размер дохода

С 1 января 2021 года используется прогрессивная шкала налогообложения:

- 13% - налог на доходы до 5 млн. рублей

- 15% - налог на доходы свыше 5 млн. рублей

Если, например, официальный доход составляет 6 млн. рублей + доходы от инвестиций, то на превышение в 5 млн. - 15% налога.

2️⃣ Всё, что можно вычесть из дохода

- Расходы: затраты на приобретение инвестиций, платежи за сделку, брокерские и банковские комиссии и т.д. (п.10 ст.214.1 НК РФ)

- Убытки прошлых лет. Для этого хорошо подавать “убыточную декларацию”, предварительно изучив всю ту же ст.214.1 НК РФ.

3️⃣ Налоговые льготы

Имущественный вычет, увы, не подойдет. Однако… есть специальный инвестиционный вычет! И, поскольку мы говорим о зарубежном инвестировании, то можно применить только владение ценными бумагами на протяжении более трех лет (ст. 219.1 НК РФ).

⚠️ Внимание! Данный вычет действует только в том случае, если на момент продажи этих ценных бумаг они будут свободно обращаться на российских биржах. Вот свежая новость о том, что СПБ Биржа заблокирует часть иностранных акций. Соответственно, вполне может случиться, что инвестиционный вычет получить не удастся просто потому, что данных активов на бирже уже нет.

4️⃣ Соглашение об избежании двойного налогообложения между РФ и страной инвестиций

- Если договор есть - то формула расчета налогов выглядит так:

Налоги РФ - страна инвестирования снимает налоги = инвестор платит в России сам

- Если договора нет - то формула расчета налогов выглядит так:

Страна инвестирования снимает налоги + инвестор в России платит налоги сам = привет, “выгодные” инвестиции

Например, столь любимый россиянами брокер Interactive Brokers находится в Америке. С США у России есть Договор от 17.06.1992г., по которому Америка снимает налог в 10% с дивидендов. Таким образом, налоговый резидент РФ по итогам года платит:

- 3-5% на полученные дивиденды (поскольку 10% уже сняла Америка)

- 13-15% на прибыль от продажи актива (с учетом курса валюты)

- 13-15% на иные поступления на брокерский счет

⚠️ Внимание! В июне может выйти Указ Президента о приостановке соглашений об избежании двойного налогообложения с “недружественными” странами.

Если это произойдет, то что налог на дивиденды со стороны Америки может составить 30%. В этом случае калькуляция у Interactive Brokers будет выглядеть так:

- 30% на полученные дивиденды снимает США + 13-15% платит инвестор в России = 43-45%

- 13-15% на прибыль от продажи актива (с учетом курса валюты)

- 13-15% на иные поступления на брокерский счет

📌 Вывод. При инвестировании через зарубежные банковские и брокерские счета необходимо самостоятельно рассчитать налог и подать налоговую декларацию. При этом нужно будет учесть размер всего своего дохода, расходы, убытки прошлых лет, виды ценных бумаг и срок владения ими, а также текущие взаимоотношения между Россией и страной инвестирования.

То ли дело - инвестирование через страховые счета со льготным налогообложением! Впрочем… об этом - завтра!

И, наконец, самостоятельная уплата налогов - третий пункт в списке обязанностей российского инвестора, открывшего зарубежный счет. Напомним, что первые два: отчитываться и не допускать незаконных валютных операций.

Поскольку речь идет о зарубежных счетах, то в данном случае инвестор должен самостоятельно:

- подать декларацию - до 30 апреля (за предыдущий год)

- рассчитать и уплатить налог - до 15 июля (за предыдущий год)

❓Что будет в случае нарушения?

- 5-30% от суммы налога (минимум 1000 руб.) за неподачу декларации;

- 20-40% от суммы налога за просрочку уплаты налога;

- пени - начиная с 16 июля включительно в размере 1/300 ключевой ставки за каждый день просрочки;

- а уж в исключительных случаях - более серьезные наказания, вплоть до штрафа до 500 000 рублей, лишения свободы и т.д.

В общем, дело серьезное! Поэтому предлагаю разобраться: что нужно учесть.

1️⃣ Размер дохода

С 1 января 2021 года используется прогрессивная шкала налогообложения:

- 13% - налог на доходы до 5 млн. рублей

- 15% - налог на доходы свыше 5 млн. рублей

Если, например, официальный доход составляет 6 млн. рублей + доходы от инвестиций, то на превышение в 5 млн. - 15% налога.

2️⃣ Всё, что можно вычесть из дохода

- Расходы: затраты на приобретение инвестиций, платежи за сделку, брокерские и банковские комиссии и т.д. (п.10 ст.214.1 НК РФ)

- Убытки прошлых лет. Для этого хорошо подавать “убыточную декларацию”, предварительно изучив всю ту же ст.214.1 НК РФ.

3️⃣ Налоговые льготы

Имущественный вычет, увы, не подойдет. Однако… есть специальный инвестиционный вычет! И, поскольку мы говорим о зарубежном инвестировании, то можно применить только владение ценными бумагами на протяжении более трех лет (ст. 219.1 НК РФ).

⚠️ Внимание! Данный вычет действует только в том случае, если на момент продажи этих ценных бумаг они будут свободно обращаться на российских биржах. Вот свежая новость о том, что СПБ Биржа заблокирует часть иностранных акций. Соответственно, вполне может случиться, что инвестиционный вычет получить не удастся просто потому, что данных активов на бирже уже нет.

4️⃣ Соглашение об избежании двойного налогообложения между РФ и страной инвестиций

- Если договор есть - то формула расчета налогов выглядит так:

Налоги РФ - страна инвестирования снимает налоги = инвестор платит в России сам

- Если договора нет - то формула расчета налогов выглядит так:

Страна инвестирования снимает налоги + инвестор в России платит налоги сам = привет, “выгодные” инвестиции

Например, столь любимый россиянами брокер Interactive Brokers находится в Америке. С США у России есть Договор от 17.06.1992г., по которому Америка снимает налог в 10% с дивидендов. Таким образом, налоговый резидент РФ по итогам года платит:

- 3-5% на полученные дивиденды (поскольку 10% уже сняла Америка)

- 13-15% на прибыль от продажи актива (с учетом курса валюты)

- 13-15% на иные поступления на брокерский счет

⚠️ Внимание! В июне может выйти Указ Президента о приостановке соглашений об избежании двойного налогообложения с “недружественными” странами.

Если это произойдет, то что налог на дивиденды со стороны Америки может составить 30%. В этом случае калькуляция у Interactive Brokers будет выглядеть так:

- 30% на полученные дивиденды снимает США + 13-15% платит инвестор в России = 43-45%

- 13-15% на прибыль от продажи актива (с учетом курса валюты)

- 13-15% на иные поступления на брокерский счет

📌 Вывод. При инвестировании через зарубежные банковские и брокерские счета необходимо самостоятельно рассчитать налог и подать налоговую декларацию. При этом нужно будет учесть размер всего своего дохода, расходы, убытки прошлых лет, виды ценных бумаг и срок владения ими, а также текущие взаимоотношения между Россией и страной инвестирования.

То ли дело - инвестирование через страховые счета со льготным налогообложением! Впрочем… об этом - завтра!

{kind=link}

💵 Налоги на инвестиции через страховой полис

В отличие от брокерского и банковского счетов, инвестирование через страховые решения влечет за собой льготное налогообложение.

Согласно пп.2 п.1 ст.213 Налогового кодекса РФ, налоги по страховым программам рассчитываются по формуле:

«1. При определении налоговой базы учитываются доходы, полученные налогоплательщиком в виде страховых выплат, за исключением выплат, полученных:

2) по договорам добровольного страхования жизни в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события, если по условиям такого договора страховые взносы уплачиваются налогоплательщиком и (или) его членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами) и если суммы страховых выплат не превышают сумм внесенных им страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации. В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты.

В целях настоящей статьи среднегодовая ставка рефинансирования Центрального банка Российской Федерации определяется как частное от деления суммы, полученной в результате сложения величин ставок рефинансирования, действовавших на 1-е число каждого календарного месяца года действия договора страхования жизни, на количество суммируемых величин ставок рефинансирования Центрального банка Российской Федерации.»

В переводе со сложного юридического на простой русский, налоги по страховке рассчитываются так:

1. Пока из страховки не выводятся деньги - налог не платится.

2. Как только произошла выплата (деньги были выведены на банковский счет) - начинается проверка: возникла ли обязанность платить налог.

3. Для начала необходимо посчитать все взносы, внесенные в программу за всё время (по официальному курсу доллара на момент перевода).

4. Затем из полученной выплаты (по официальному курсу доллара на момент получения) вычесть сумму внесенных в программу взносов из п.3.

5. Затем высчитать среднегодовую ставку рефинансирования за каждый год всего срока страхования.

6. Посчитать: как прирастали бы внесенные взносы по среднегодовой ставке рефинансирования.

7. Из полученной в п.6 суммы вычесть сумму внесенных взносов из п.3.

8. Сравнить суммы, полученные в п.4 и п.7.

9. Если сумма в п.4 окажется меньше суммы в п.7, то налог платить не нужно. Следовательно, и налоговую декларацию подавать не надо (см. Письмо Минфина и еще одно Письмо Минфина). Если же сумма в п.4 окажется больше суммы в п.7, то налог платится только на превышение, а не на всю прибыль!

📌 Вывод. В результате можно получить экономию на налогах и отсутствие необходимости ежегодной подачи декларации во всех случаях, когда инвестирование оформляется договором страхования.

При этом, если был открыт совместный полис между родственниками и/или близкие родственники являются наследниками, все нормы по льготному налогообложению будут распространяться и на них.

P.S. В прошедшую субботу у меня как раз была консультация, на которую пришел клиент другого финансового советника с запросом по поводу налогообложения страхового счета. Я не только показала: где брать данные по среднегодовой ставке рефинансирования и как всё это учитывать, но и поделилась таблицами собственного изготовления с двумя вариантами расчетов. К слову, это - далеко не первый случай, когда “чужие” клиенты приходят ко мне за отдельными консультациями, а кто-то потом так и остается)

В отличие от брокерского и банковского счетов, инвестирование через страховые решения влечет за собой льготное налогообложение.

Согласно пп.2 п.1 ст.213 Налогового кодекса РФ, налоги по страховым программам рассчитываются по формуле:

«1. При определении налоговой базы учитываются доходы, полученные налогоплательщиком в виде страховых выплат, за исключением выплат, полученных:

2) по договорам добровольного страхования жизни в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события, если по условиям такого договора страховые взносы уплачиваются налогоплательщиком и (или) его членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами) и если суммы страховых выплат не превышают сумм внесенных им страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации. В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты.

В целях настоящей статьи среднегодовая ставка рефинансирования Центрального банка Российской Федерации определяется как частное от деления суммы, полученной в результате сложения величин ставок рефинансирования, действовавших на 1-е число каждого календарного месяца года действия договора страхования жизни, на количество суммируемых величин ставок рефинансирования Центрального банка Российской Федерации.»

В переводе со сложного юридического на простой русский, налоги по страховке рассчитываются так:

1. Пока из страховки не выводятся деньги - налог не платится.

2. Как только произошла выплата (деньги были выведены на банковский счет) - начинается проверка: возникла ли обязанность платить налог.

3. Для начала необходимо посчитать все взносы, внесенные в программу за всё время (по официальному курсу доллара на момент перевода).

4. Затем из полученной выплаты (по официальному курсу доллара на момент получения) вычесть сумму внесенных в программу взносов из п.3.

5. Затем высчитать среднегодовую ставку рефинансирования за каждый год всего срока страхования.

6. Посчитать: как прирастали бы внесенные взносы по среднегодовой ставке рефинансирования.

7. Из полученной в п.6 суммы вычесть сумму внесенных взносов из п.3.

8. Сравнить суммы, полученные в п.4 и п.7.

9. Если сумма в п.4 окажется меньше суммы в п.7, то налог платить не нужно. Следовательно, и налоговую декларацию подавать не надо (см. Письмо Минфина и еще одно Письмо Минфина). Если же сумма в п.4 окажется больше суммы в п.7, то налог платится только на превышение, а не на всю прибыль!

📌 Вывод. В результате можно получить экономию на налогах и отсутствие необходимости ежегодной подачи декларации во всех случаях, когда инвестирование оформляется договором страхования.

При этом, если был открыт совместный полис между родственниками и/или близкие родственники являются наследниками, все нормы по льготному налогообложению будут распространяться и на них.

P.S. В прошедшую субботу у меня как раз была консультация, на которую пришел клиент другого финансового советника с запросом по поводу налогообложения страхового счета. Я не только показала: где брать данные по среднегодовой ставке рефинансирования и как всё это учитывать, но и поделилась таблицами собственного изготовления с двумя вариантами расчетов. К слову, это - далеко не первый случай, когда “чужие” клиенты приходят ко мне за отдельными консультациями, а кто-то потом так и остается)

{kind=link}

❓"Выгоднее ли будет открыть брокерский счет за границей на ИП, чтобы платить в России налог не 13%, а 6%?"

Этот вопрос был задан на одном моем курсе - решила разместить ответ на него в тему предыдущих постов.

Что ж. Способ сэкономить, конечно, прекрасный… Спойлер:но, увы, не рабочий.

Для начала, откроем статью 2 Гражданский кодекс и посмотрим, что такое предпринимательская деятельность:

“предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке”

Главным словом для нас во всем этом определении является не “на свой риск” и даже не “получение прибыли”, а “самостоятельная”.

Следовательно, если мы перенесем это знание на осуществление сделок на рынке ценных бумаг, то получим следующие виды деятельности:

❌ Индивидуальный предприниматель совершенно самостоятельно покупает активы на рынке ценных бумаг и, соответственно, получает прибыль, с которой уплачивает налоги на доходы по УСН.

И вот тут возникает целый ряд противоречий:

- На основании гл.2 ФЗ “О рынке ценных бумаг”, профессиональную деятельность на рынке ценных бумаг могут осуществлять только юридические лица (исключение - деятельность по инвестиционному консультированию);

- При этом они должны иметь специальную лицензию на осуществление своей деятельности;

- При этом они не имеют право использовать упрощенную систему налогообложения (УСН).

Таким образом, ИП с УСН не может являться профессиональным участником рынка ценных бумаг и самостоятельно осуществлять там свою деятельность.

❌ Индивидуальный предприниматель покупает ценные бумаги через брокера.

В этом случае мы входим в противоречие со словом “самостоятельно” в определении “предпринимательская деятельность”. Следовательно, в данном случае ИП не имеет доход от предпринимательской деятельности и не может проводить его по УСН. Соответственно, в этом случае ИП действует как обычный человек (физическое лицо) с НДФЛ.

В помощь:

Письмо МНС России от 12.08.2004 N 04-3-01/500@

Постановление ФАС ВСО от 07.05.2008 № А33-7119/07-Ф02-1814/08

📌 Вывод: инвестировать в ценные бумаги можно только как физическое лицо с полной уплатой НДФЛ.

Этот общий вывод можно обойти в случаях:

✅ Когда ИП получает ценные бумаги напрямую от компании-владельца. Например, если Газпром закажет мне проведение корпоративного тренинга и решит оплатить мои услуги своими акциями. В этом случае доходы от продажи акций или получения дивидендов я могу отнести на свою прибыль ИП по УСН.

✅ Когда физическое лицо инвестирует не через брокера, а через страховые решения. В этом случае доход попадает под законодательство о льготном налогообложении.

📌Свой вопрос в рубрику #вопросФинСов можно прислать в комментариях или на office@nfs-krasavina.ru, а обсудить индивидуальную ситуацию - на консультациях.

Этот вопрос был задан на одном моем курсе - решила разместить ответ на него в тему предыдущих постов.

Что ж. Способ сэкономить, конечно, прекрасный… Спойлер:

Для начала, откроем статью 2 Гражданский кодекс и посмотрим, что такое предпринимательская деятельность:

“предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке”

Главным словом для нас во всем этом определении является не “на свой риск” и даже не “получение прибыли”, а “самостоятельная”.

Следовательно, если мы перенесем это знание на осуществление сделок на рынке ценных бумаг, то получим следующие виды деятельности:

❌ Индивидуальный предприниматель совершенно самостоятельно покупает активы на рынке ценных бумаг и, соответственно, получает прибыль, с которой уплачивает налоги на доходы по УСН.

И вот тут возникает целый ряд противоречий:

- На основании гл.2 ФЗ “О рынке ценных бумаг”, профессиональную деятельность на рынке ценных бумаг могут осуществлять только юридические лица (исключение - деятельность по инвестиционному консультированию);

- При этом они должны иметь специальную лицензию на осуществление своей деятельности;

- При этом они не имеют право использовать упрощенную систему налогообложения (УСН).

Таким образом, ИП с УСН не может являться профессиональным участником рынка ценных бумаг и самостоятельно осуществлять там свою деятельность.

❌ Индивидуальный предприниматель покупает ценные бумаги через брокера.

В этом случае мы входим в противоречие со словом “самостоятельно” в определении “предпринимательская деятельность”. Следовательно, в данном случае ИП не имеет доход от предпринимательской деятельности и не может проводить его по УСН. Соответственно, в этом случае ИП действует как обычный человек (физическое лицо) с НДФЛ.

В помощь:

Письмо МНС России от 12.08.2004 N 04-3-01/500@

Постановление ФАС ВСО от 07.05.2008 № А33-7119/07-Ф02-1814/08

📌 Вывод: инвестировать в ценные бумаги можно только как физическое лицо с полной уплатой НДФЛ.

Этот общий вывод можно обойти в случаях:

✅ Когда ИП получает ценные бумаги напрямую от компании-владельца. Например, если Газпром закажет мне проведение корпоративного тренинга и решит оплатить мои услуги своими акциями. В этом случае доходы от продажи акций или получения дивидендов я могу отнести на свою прибыль ИП по УСН.

✅ Когда физическое лицо инвестирует не через брокера, а через страховые решения. В этом случае доход попадает под законодательство о льготном налогообложении.

📌Свой вопрос в рубрику #вопросФинСов можно прислать в комментариях или на office@nfs-krasavina.ru, а обсудить индивидуальную ситуацию - на консультациях.

{kind=link}

⚠️ Инвестиционные санкции

Россия разрешает своим гражданам открывать зарубежные счета при соблюдении условий:

1. Уведомлять налоговую

2. Не допускать незаконных валютных операций