Август – самое время подвести итоги по доходности за предыдущие 7 месяцев.

Итак. Как же показали себя стратегии?

💼Пассивное управление

Типовой умеренный инвестиционный портфель (Asset Allocation) ➕10,55%

📈Активное управление

Core Solution All Cap World ➕11,4%

Power 4 Sector Strategy ➕23,34%

Blue Chip Growth ➕7,91%

Напоминаю, что вся доходность всегда указывается в долларах!

Исторически август в пост-выборный год был самым слабым месяцем, потому инвесторы нынче чутко прислушиваются к любой новости про COVID, Китай и федеральный резерв. Управляющие держат резерв в «кэш» и готовятся к более активной работе осенью, когда этот «частенько преподносящий сюрпризы август» проявит себя во всей красе.

Собственное, именно поэтому август – прекрасный месяц для того, чтобы подготовить деньги для инвестирования: открыть новый счет или пополнить уже существующий. Это позволит встретить «осеннее оживление» во всеоружии и получить максимальный эффект от разворачивающейся ситуации на рынках!

#итогиФинСов

#стратегииФинСов

Итак. Как же показали себя стратегии?

💼Пассивное управление

Типовой умеренный инвестиционный портфель (Asset Allocation) ➕10,55%

📈Активное управление

Core Solution All Cap World ➕11,4%

Power 4 Sector Strategy ➕23,34%

Blue Chip Growth ➕7,91%

Напоминаю, что вся доходность всегда указывается в долларах!

Исторически август в пост-выборный год был самым слабым месяцем, потому инвесторы нынче чутко прислушиваются к любой новости про COVID, Китай и федеральный резерв. Управляющие держат резерв в «кэш» и готовятся к более активной работе осенью, когда этот «частенько преподносящий сюрпризы август» проявит себя во всей красе.

Собственное, именно поэтому август – прекрасный месяц для того, чтобы подготовить деньги для инвестирования: открыть новый счет или пополнить уже существующий. Это позволит встретить «осеннее оживление» во всеоружии и получить максимальный эффект от разворачивающейся ситуации на рынках!

#итогиФинСов

#стратегииФинСов

{kind=link}

Алексей и Сергей познакомились еще в армии, и с тех пор стали друзьями, про которых говорят: «не разлей вода». После армии вместе переехали в Москву на завоевание новых территорий. Были крестными у первенцев друг друга. И, конечно же, вместе организовали бизнес еще в далекие… впрочем, не будем про возраст! Вот бизнес как раз и стал той самой «водой», которая таки «разлила». Сначала Алексей упорно пропускал мимо ушей ходящие по компании слухи о «делишках» Сергея и не хотел верить в то тут, то там всплывающие факты. Однако… со временем, ситуация совсем вышла из-под контроля! На сегодняшний день все мирные способы разрешения конфликта исчерпаны, и дело прямым ходом движется к сложному и затяжному судебному процессу.

Мы сидим в тихом уютном ресторанчике на территории Москва-Сити. Алексей рассказывает историю с юмором, как какую-то занимательную байку. И только по периодически сжимаемым руках, по взгляду, бросаемому в ту сторону, где находится башня с расположенным в ней офисом компании, да по остывшему кофе, к которому Алексей так и не притронулся, можно догадаться: насколько на самом деле нелегко дается ему вся эта ситуация.

🔎Задача. Алексей резонно опасается, что в неотвратимо приближающийся судебный процесс с бывшим другом будет втянут не только сам предмет спора, то есть совместный бизнес, но и другое имущество: счет в зарубежном банке, несколько объектов недвижимости по всему миру и отдельное небольшое предприятие, который Алексей изначально основал сам, без Сергея.

💡Решение. Алексею было предложено открыть полис страхования жизни PPLI (Private Placement Life Insurance). Суть этого инструмента в том, что в оболочку страхования можно «завернуть» всё имеющееся имущество, включая зарубежную недвижимость и собственный бизнес. По законодательству, на полис НЕ распространяется арест имущества, что как раз подходит текущей ситуации Алексея. При этом, в отличие от того же траста, Алексей не утрачивает контроль над активами и в любой момент может ими распорядиться по своему усмотрению. В качестве дополнительного преимущества подобного способа инвестирования: 100% защита от банкротства посредника, льготное налогообложение и возможность прописать наследников.

📌P.s. Данное решение доступно для капиталов от $2млн.

#кейсыФинСов

Мы сидим в тихом уютном ресторанчике на территории Москва-Сити. Алексей рассказывает историю с юмором, как какую-то занимательную байку. И только по периодически сжимаемым руках, по взгляду, бросаемому в ту сторону, где находится башня с расположенным в ней офисом компании, да по остывшему кофе, к которому Алексей так и не притронулся, можно догадаться: насколько на самом деле нелегко дается ему вся эта ситуация.

🔎Задача. Алексей резонно опасается, что в неотвратимо приближающийся судебный процесс с бывшим другом будет втянут не только сам предмет спора, то есть совместный бизнес, но и другое имущество: счет в зарубежном банке, несколько объектов недвижимости по всему миру и отдельное небольшое предприятие, который Алексей изначально основал сам, без Сергея.

💡Решение. Алексею было предложено открыть полис страхования жизни PPLI (Private Placement Life Insurance). Суть этого инструмента в том, что в оболочку страхования можно «завернуть» всё имеющееся имущество, включая зарубежную недвижимость и собственный бизнес. По законодательству, на полис НЕ распространяется арест имущества, что как раз подходит текущей ситуации Алексея. При этом, в отличие от того же траста, Алексей не утрачивает контроль над активами и в любой момент может ими распорядиться по своему усмотрению. В качестве дополнительного преимущества подобного способа инвестирования: 100% защита от банкротства посредника, льготное налогообложение и возможность прописать наследников.

📌P.s. Данное решение доступно для капиталов от $2млн.

#кейсыФинСов

{kind=link}

История траста прослеживается аж с XIV века, когда он использовался в качестве инструмента для преодоления средневековых ограничений на передачу земли. В наше время он имеет определенную популярность среди состоятельных граждан как средство для сохранения и планирования передачи имущества. Однако…

На сегодняшний день, можно говорить о том, что траст безбожно устарел с появлением PPLI (Private Placement Life Insurance). PPLI — это по сути страховой полис, в который можно «завернуть» абсолютно любые инвестиции: и недвижимость по всему миру, и акции отдельных компаний, и даже (да-да!) собственный бизнес!

Предлагаю посмотреть на траст и PPLI в сравнении:

1⃣Защита активов

И там, и там есть 100% защита инвестора от банкротства компании-посредника. Траст – это, по сути, имущественный комплекс с «расщепленным» правом собственности. PPLI – это страховой полис от компании с отдельными (сегрегированными) портфелями инвесторов. Соответственно, и там, и там банкротство управляющих никак не сказывается на активах клиентов.

По законодательству, страховой полис (PPLI) НЕ учитывается при разводе и на него НЕ распространяется арест имущества.

В ситуации с трастом же всё не так однозначно. Бывали случаи, когда траст учитывался при разводе (дело Pfannenstiehl v. Pfannenstiehl, 2016г.), а также когда на траст распространялся арест имущества (дело Сергея Пугачева, 2017г.)

2⃣Планирование передачи капитала

И там, и там можно прописать любых бенефициаров в любых долях.

3⃣Налоговая оптимизация

И там, и там присутствует льготное налогообложение.

4⃣Затраты на создание и ведение

При схожих условиях, полис PPLI обходится дешевле, нежели траст.

5⃣ Право собственности

А вот этот пункт – самый важный. Траст – это по сути «расщепление» права собственности на несколько составляющих и передача части прав другим лицам. Соответственно, траст – это как билет в один конец: чем четче понимаешь маршрут – тем лучше всё подготовишь. Однако… Жизненный путь – штука длинная и далеко не линейная! Что, если по пути захочется остановиться, вернуться или пойти другим путем? И вот тут можно обнаружить неприятный сюрприз, что какие-то трастовые условия поменять так же легко не получится!

В этом смысле, полис PPLI – более гибкий инструмент, ведь право собственности на активы полностью остается у его создателя! Соответственно, при любой жизненной ситуации легко изменить условия полиса, вывести и продать активы и т.д.

‼️Вывод. Во многих ситуациях полис PPLI – более простой, защищенный, дешевый, ликвидный и эффективный аналог трасту!

На сегодняшний день, можно говорить о том, что траст безбожно устарел с появлением PPLI (Private Placement Life Insurance). PPLI — это по сути страховой полис, в который можно «завернуть» абсолютно любые инвестиции: и недвижимость по всему миру, и акции отдельных компаний, и даже (да-да!) собственный бизнес!

Предлагаю посмотреть на траст и PPLI в сравнении:

1⃣Защита активов

И там, и там есть 100% защита инвестора от банкротства компании-посредника. Траст – это, по сути, имущественный комплекс с «расщепленным» правом собственности. PPLI – это страховой полис от компании с отдельными (сегрегированными) портфелями инвесторов. Соответственно, и там, и там банкротство управляющих никак не сказывается на активах клиентов.

По законодательству, страховой полис (PPLI) НЕ учитывается при разводе и на него НЕ распространяется арест имущества.

В ситуации с трастом же всё не так однозначно. Бывали случаи, когда траст учитывался при разводе (дело Pfannenstiehl v. Pfannenstiehl, 2016г.), а также когда на траст распространялся арест имущества (дело Сергея Пугачева, 2017г.)

2⃣Планирование передачи капитала

И там, и там можно прописать любых бенефициаров в любых долях.

3⃣Налоговая оптимизация

И там, и там присутствует льготное налогообложение.

4⃣Затраты на создание и ведение

При схожих условиях, полис PPLI обходится дешевле, нежели траст.

5⃣ Право собственности

А вот этот пункт – самый важный. Траст – это по сути «расщепление» права собственности на несколько составляющих и передача части прав другим лицам. Соответственно, траст – это как билет в один конец: чем четче понимаешь маршрут – тем лучше всё подготовишь. Однако… Жизненный путь – штука длинная и далеко не линейная! Что, если по пути захочется остановиться, вернуться или пойти другим путем? И вот тут можно обнаружить неприятный сюрприз, что какие-то трастовые условия поменять так же легко не получится!

В этом смысле, полис PPLI – более гибкий инструмент, ведь право собственности на активы полностью остается у его создателя! Соответственно, при любой жизненной ситуации легко изменить условия полиса, вывести и продать активы и т.д.

‼️Вывод. Во многих ситуациях полис PPLI – более простой, защищенный, дешевый, ликвидный и эффективный аналог трасту!

{kind=link}

В продолжении предыдущего выпуска про сравнение траста и PPLI, сегодня расскажу про один из тех редких случаев, когда для решения задачи лучше всего подойдет именно траст.

«Сколько я помню – она всегда была такой. Даже в институте никто никогда не посмел бы назвать ее «Машкой». Ее имя хотелось произносить с придыханием, на иностранный манер: «Мэри». Всегда прямая спина, высоко поднятая голова, плавные жесты и правильная речь. Когда она входила в аудиторию – все споры разом стихали! Да за ней увивались практически все наши сокурсники! До сих пор не понимаю: почему она выбрала меня? У нее и семья была обеспеченная, дом – полная чаша! А я что на тот момент мог ей предложить, кроме замкнутости, угрюмости, да пресловутого сильного плеча (спасибо спорту)?! Даже деньги на первый бизнес ее родители подкинули… Потом вернул, конечно! Думаю, что все эти бизнесы и деньги, все мои статусы и завоевания – всё это для того, чтобы в первую очередь доказать себе, что я ее достоин!

Ну и сорвался, конечно…

Мэри мне измену так и не простила. Не захотела остаться рядом, даже несмотря на двух дочерей…

Я ей оставил дом, конечно. Алименты плачу. Точнее, дочери уже совершеннолетние давно – теперь просто содержание. Женился потом, сын вот уже родился – прям копия меня! Живу хорошо, да и Светку, жену свою нынешнюю, люблю!

Но… Нет-нет, да и сердце порой кольнет. Думаю: вот умру – ведь всё мое имущество останется Светке, да детям. А как же Мэри? Она ведь и не работала никогда – я на этом изначально настоял, еще когда женились. Кто же ей содержание платить будет? Пробовал об этом с ней поговорить, но она, как обычно, посмотрит своим невозможным взглядом, да и молвит: «Мне всего достаточно».

Что делать? Елена, может, Вы сможете что посоветовать?»

И тут я поняла, что за все время монолога Владимира я как будто впала в транс, словно завороженная наблюдая за разворачивающейся передо мной историей и как будто бы даже забывая дышать. И только звук собственного имени послужил как переключатель, заставив встряхнуться, мысленно снова нацепить поплывшую было маску профессионала и сосредоточиться на поставленной цели.

🔎Задача. Владимир хотел бы, чтобы даже после его смерти бывшая жена продолжила получать определенное денежное содержание и, при необходимости, имела бы возможность в любой момент забрать часть или весь капитал.

💡Решение. Владимиру было предложено создать траст, бенефициаром в котором выступила бы его бывшая жена. Соответственно, при создании траста можно прописать все необходимые распоряжения: когда и какое содержание отправляется и при каких условиях доступен остальной капитал. Документы по трасту Владимир решил оставить у старшей дочери.

📌P.s. Данное решение доступно для капиталов от $1млн.

#кейсыФинСов

«Сколько я помню – она всегда была такой. Даже в институте никто никогда не посмел бы назвать ее «Машкой». Ее имя хотелось произносить с придыханием, на иностранный манер: «Мэри». Всегда прямая спина, высоко поднятая голова, плавные жесты и правильная речь. Когда она входила в аудиторию – все споры разом стихали! Да за ней увивались практически все наши сокурсники! До сих пор не понимаю: почему она выбрала меня? У нее и семья была обеспеченная, дом – полная чаша! А я что на тот момент мог ей предложить, кроме замкнутости, угрюмости, да пресловутого сильного плеча (спасибо спорту)?! Даже деньги на первый бизнес ее родители подкинули… Потом вернул, конечно! Думаю, что все эти бизнесы и деньги, все мои статусы и завоевания – всё это для того, чтобы в первую очередь доказать себе, что я ее достоин!

Ну и сорвался, конечно…

Мэри мне измену так и не простила. Не захотела остаться рядом, даже несмотря на двух дочерей…

Я ей оставил дом, конечно. Алименты плачу. Точнее, дочери уже совершеннолетние давно – теперь просто содержание. Женился потом, сын вот уже родился – прям копия меня! Живу хорошо, да и Светку, жену свою нынешнюю, люблю!

Но… Нет-нет, да и сердце порой кольнет. Думаю: вот умру – ведь всё мое имущество останется Светке, да детям. А как же Мэри? Она ведь и не работала никогда – я на этом изначально настоял, еще когда женились. Кто же ей содержание платить будет? Пробовал об этом с ней поговорить, но она, как обычно, посмотрит своим невозможным взглядом, да и молвит: «Мне всего достаточно».

Что делать? Елена, может, Вы сможете что посоветовать?»

И тут я поняла, что за все время монолога Владимира я как будто впала в транс, словно завороженная наблюдая за разворачивающейся передо мной историей и как будто бы даже забывая дышать. И только звук собственного имени послужил как переключатель, заставив встряхнуться, мысленно снова нацепить поплывшую было маску профессионала и сосредоточиться на поставленной цели.

🔎Задача. Владимир хотел бы, чтобы даже после его смерти бывшая жена продолжила получать определенное денежное содержание и, при необходимости, имела бы возможность в любой момент забрать часть или весь капитал.

💡Решение. Владимиру было предложено создать траст, бенефициаром в котором выступила бы его бывшая жена. Соответственно, при создании траста можно прописать все необходимые распоряжения: когда и какое содержание отправляется и при каких условиях доступен остальной капитал. Документы по трасту Владимир решил оставить у старшей дочери.

📌P.s. Данное решение доступно для капиталов от $1млн.

#кейсыФинСов

{kind=link}

Я тут решила провести исследование и полезла ради интереса посмотреть: какой из ETF показал максимальную доходность с начала этого года.

#анализФинСов

И… Та-дам! Встречайте!

Breakwave Dry Bulk Shipping ETF (BDRY) +250,78% в долларах!

Круто? О, да! Я прямо вижу рекламу от управляющих:

«Breakwave Dry Bulk Shipping – единственный фонд фрахтовых фьючерсов, специализирующихся на сухих насыпных грузах. Срок исполнения – в среднем, три месяца, что позволяет нашим инвесторам быстро получать прибыль. Только с начала этого года мы заработали +250,78%!»

Красиво? Захотелось приобрести этот актив себе в портфель?

А теперь – сухие факты:

1️⃣ Фонд работает с марта 2018г., и его доходность за три года составляет всего 8,91%. Да-да, это означает, что все предыдущие годы на счетах инвесторов был глубокий «минус», и баснословные доходы этого года только-только перекрыли предыдущие падения.

2️⃣ Комиссия фонда – 3,76%. Читаем как: не важно, в минусе фонд или в плюсе – управляющие все равно получают свой внушительный процент от инвестиций.

3️⃣ Столь стремительный рост доходности был вызван известным форс-мажором, когда Суэцкий канал был заблокирован судном Ever Given. Соответственно, сотни кораблей буквально «застряли в пробке», из-за чего тарифы на фрахт резко выросли.

4️⃣ На сегодняшний день, более 60% фонда составляют наличные деньги.

А теперь? Хочется приобрети этот актив себе в портфель? 😅

Именно поэтому, прошлая доходность никогда не является основной причиной для инвестирования! И прежде, чем покупать какой-либо актив – необходимо тщательно проанализировать все сопутствующие факты и… конечно же, сравнить показатели с «доходностью здорового инвестора».

#анализФинСов

И… Та-дам! Встречайте!

Breakwave Dry Bulk Shipping ETF (BDRY) +250,78% в долларах!

Круто? О, да! Я прямо вижу рекламу от управляющих:

«Breakwave Dry Bulk Shipping – единственный фонд фрахтовых фьючерсов, специализирующихся на сухих насыпных грузах. Срок исполнения – в среднем, три месяца, что позволяет нашим инвесторам быстро получать прибыль. Только с начала этого года мы заработали +250,78%!»

Красиво? Захотелось приобрести этот актив себе в портфель?

А теперь – сухие факты:

1️⃣ Фонд работает с марта 2018г., и его доходность за три года составляет всего 8,91%. Да-да, это означает, что все предыдущие годы на счетах инвесторов был глубокий «минус», и баснословные доходы этого года только-только перекрыли предыдущие падения.

2️⃣ Комиссия фонда – 3,76%. Читаем как: не важно, в минусе фонд или в плюсе – управляющие все равно получают свой внушительный процент от инвестиций.

3️⃣ Столь стремительный рост доходности был вызван известным форс-мажором, когда Суэцкий канал был заблокирован судном Ever Given. Соответственно, сотни кораблей буквально «застряли в пробке», из-за чего тарифы на фрахт резко выросли.

4️⃣ На сегодняшний день, более 60% фонда составляют наличные деньги.

А теперь? Хочется приобрети этот актив себе в портфель? 😅

Именно поэтому, прошлая доходность никогда не является основной причиной для инвестирования! И прежде, чем покупать какой-либо актив – необходимо тщательно проанализировать все сопутствующие факты и… конечно же, сравнить показатели с «доходностью здорового инвестора».

{kind=link}

После выхода поста «Почему траст устарел?» в мой адрес стали приходить письма из серии: «А что, так можно было?»

Например (с сохранением авторской орфографии):

💬 «как на полис перевести деньги это понятно

имущество тоже можно как то «запихнуть» в страховой полис ?»

Если обратиться к аллегории, то разные виды страховок можно сравнить с… разной одеждой:

💎 Рисковое страхование - спасательный жилет. Как правило, не пригождается, но если вдруг что…

💎 Классическое накопительное страхование - одежда из серии «когда я похудею». Если нет активного движения к тому самому «похудению», то в большинстве случаев рискует так и проваляться в недрах шкафа и обернуться лишь денежными потерями.

💎 Инвестиционное страхование (ULIP) – джинсы фирмы Levi’s. Качество, проверенное временем. Есть определенный денежный порог. Пригодятся в большинстве случаев под разные запросы, но важно правильно выбрать нужную модель и размер.

💎 И, наконец, инвестиционное страхование (PPLI) - костюм, сшитый на заказ. Не быстро, не дёшево, но качественно и с учётом всех индивидуальных потребностей.

В целом, постоянные читатели моей рассылки давно и прочно знакомы с инвестиционным страхованием ULIP. Это - те самые продукты unit-linked, которые по сути представляют собой брокерский счет, завернутый в оболочку страхования.

Что касается PPLI (Private Placement Life Insurance) – то это некая помесь:

✅ От брокерского счета – возможность совершать инвестиционные операции с любыми мировыми активами;

✅ От страхового полиса – льготное налогообложение, прямое наследование, защита от посягательств третьих лиц (страховка НЕ учитывается при разводе и на нее НЕ распространяется арест имущества) и получение страховых выплат в любой точке мира;

✅ От траста – индивидуальные условия и возможность «завернуть» ВСЁ имущество, включая недвижимость и собственный бизнес.

Именно поэтому, инвестиционное страхование PPLI, как и костюм индивидуального пошива, может стать отличным решением для состоятельных граждан в тех случаях, когда важно обеспечить защиту и прямую передачу имеющегося имущества, но при этом не хочется утрачивать контроль за его распоряжением.

Для более подробного ознакомления с этими инструментами я подготовила сравнительную таблицу с описанием каждого способа размещения капитала.

Например (с сохранением авторской орфографии):

💬 «как на полис перевести деньги это понятно

имущество тоже можно как то «запихнуть» в страховой полис ?»

Если обратиться к аллегории, то разные виды страховок можно сравнить с… разной одеждой:

💎 Рисковое страхование - спасательный жилет. Как правило, не пригождается, но если вдруг что…

💎 Классическое накопительное страхование - одежда из серии «когда я похудею». Если нет активного движения к тому самому «похудению», то в большинстве случаев рискует так и проваляться в недрах шкафа и обернуться лишь денежными потерями.

💎 Инвестиционное страхование (ULIP) – джинсы фирмы Levi’s. Качество, проверенное временем. Есть определенный денежный порог. Пригодятся в большинстве случаев под разные запросы, но важно правильно выбрать нужную модель и размер.

💎 И, наконец, инвестиционное страхование (PPLI) - костюм, сшитый на заказ. Не быстро, не дёшево, но качественно и с учётом всех индивидуальных потребностей.

В целом, постоянные читатели моей рассылки давно и прочно знакомы с инвестиционным страхованием ULIP. Это - те самые продукты unit-linked, которые по сути представляют собой брокерский счет, завернутый в оболочку страхования.

Что касается PPLI (Private Placement Life Insurance) – то это некая помесь:

✅ От брокерского счета – возможность совершать инвестиционные операции с любыми мировыми активами;

✅ От страхового полиса – льготное налогообложение, прямое наследование, защита от посягательств третьих лиц (страховка НЕ учитывается при разводе и на нее НЕ распространяется арест имущества) и получение страховых выплат в любой точке мира;

✅ От траста – индивидуальные условия и возможность «завернуть» ВСЁ имущество, включая недвижимость и собственный бизнес.

Именно поэтому, инвестиционное страхование PPLI, как и костюм индивидуального пошива, может стать отличным решением для состоятельных граждан в тех случаях, когда важно обеспечить защиту и прямую передачу имеющегося имущества, но при этом не хочется утрачивать контроль за его распоряжением.

Для более подробного ознакомления с этими инструментами я подготовила сравнительную таблицу с описанием каждого способа размещения капитала.

{kind=link}

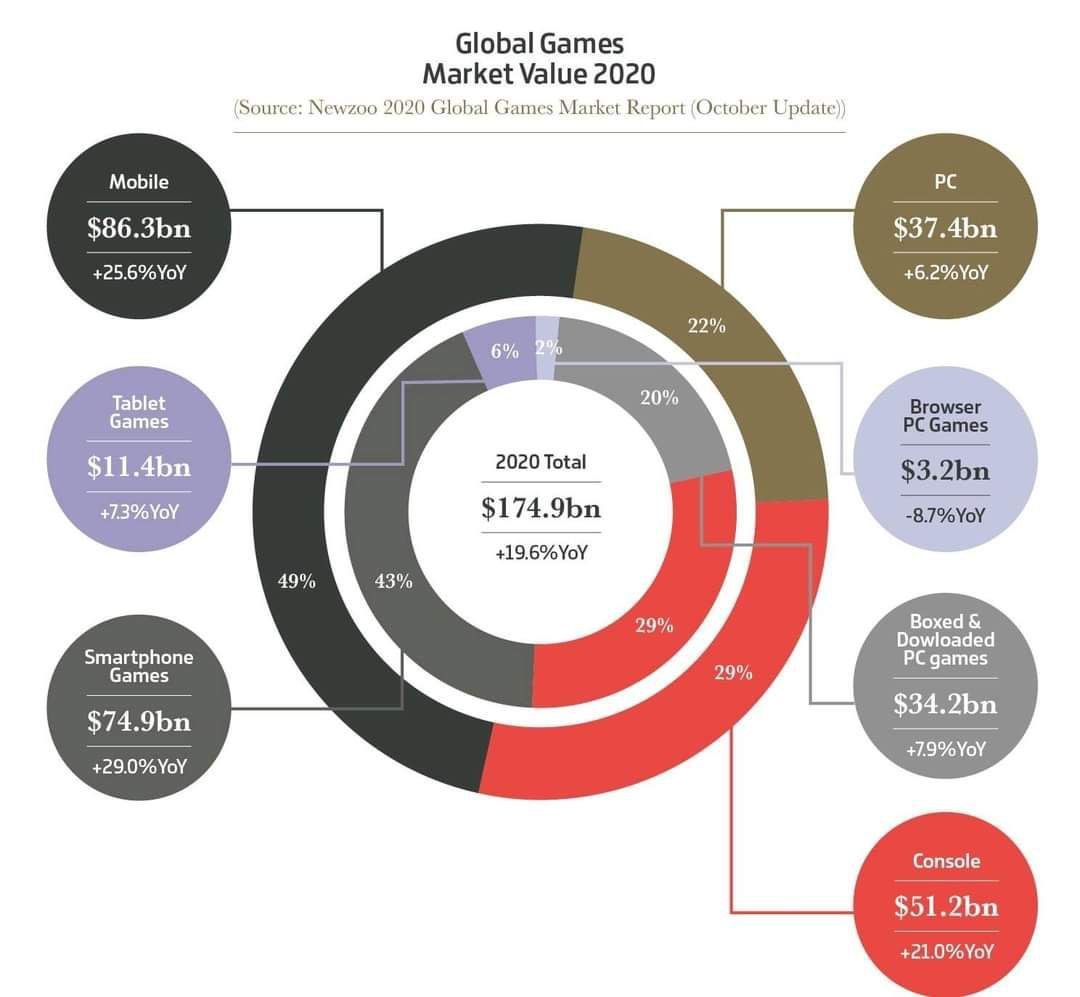

Попалась мне тут на глаза интересная инфографика от GamesIndustry.biz

Полное статистическое исследование можно найти по ссылке.

Меня же лично, как финансового советника, заинтересовали следующие цифры:

💰 Объём рынка составил 174,9 миллиарда долларов, что на 19,6% больше показателя годом ранее. 49% приходится на мобильный сегмент, 29% — на консольный, и оставшиеся 22% — на ПК.

💰 91% выручки пришлись на цифровые продажи, составив 158 миллиардов долларов.

Ну и… В общем-то, думаю, понятно, к чему я веду? Правильно!

⁉️Как поучаствовать во всех этих цифрах?

Можно, конечно, выбирать акции отдельных компаний, но… помним про «эффект рождественской индюшки»?

Что, если приглядеться к ETF в этой области?

Например, Wedbush ETFMG Video Game Tech ETF (GAMR).

Среди компаний, акции которых покупает этот фонд:

💎 Unity Software, Inc. – создатель движка для компьютерных игр, который используют 47% разработчиков мобильных игр;

💎 Square Enix Holdings Co., Ltd. – японский разработчик известных компьютерных игр;

💎 Electronic Arts Inc. – те самые известные The Sims, Need for Speed, FIFA и многие другие игры.

💎 И т.д.

Доходность фонда с начала года ➕ 26,88% в долларах

За 5 лет ➕ 188,16%

В общем, всем, кто заинтересован в индустрии видеоигр не только как пользователь, но и как инвестор – можно присмотреться к ETF GAMR и… помнить при этом незабвенную истину, что основой все-таки всегда должен быть широко-диверсифицированный инвестиционный портфель!

Полное статистическое исследование можно найти по ссылке.

Меня же лично, как финансового советника, заинтересовали следующие цифры:

💰 Объём рынка составил 174,9 миллиарда долларов, что на 19,6% больше показателя годом ранее. 49% приходится на мобильный сегмент, 29% — на консольный, и оставшиеся 22% — на ПК.

💰 91% выручки пришлись на цифровые продажи, составив 158 миллиардов долларов.

Ну и… В общем-то, думаю, понятно, к чему я веду? Правильно!

⁉️Как поучаствовать во всех этих цифрах?

Можно, конечно, выбирать акции отдельных компаний, но… помним про «эффект рождественской индюшки»?

Что, если приглядеться к ETF в этой области?

Например, Wedbush ETFMG Video Game Tech ETF (GAMR).

Среди компаний, акции которых покупает этот фонд:

💎 Unity Software, Inc. – создатель движка для компьютерных игр, который используют 47% разработчиков мобильных игр;

💎 Square Enix Holdings Co., Ltd. – японский разработчик известных компьютерных игр;

💎 Electronic Arts Inc. – те самые известные The Sims, Need for Speed, FIFA и многие другие игры.

💎 И т.д.

Доходность фонда с начала года ➕ 26,88% в долларах

За 5 лет ➕ 188,16%

В общем, всем, кто заинтересован в индустрии видеоигр не только как пользователь, но и как инвестор – можно присмотреться к ETF GAMR и… помнить при этом незабвенную истину, что основой все-таки всегда должен быть широко-диверсифицированный инвестиционный портфель!

{kind=link}

На экране моего монитора появляется окошко zoom и… я непроизвольно начинаю улыбаться тому самому эффекту «узнавания», когда, казалось бы, видишь людей впервые, а такое ощущение, что знаешь их много лет! Перед моими глазами проносятся картинки: беззаботное студенчество, сессии, знакомство, совместные прогулки, путешествия, компания друзей, выпуск, работа, свадьба… и много-много света и смеха… много тепла и понимания…

Знакомлюсь. Виктор и Валерия. Оба – востребованные IT-специалисты (познакомились в институте, да-да). Работают по срочным контрактам, переезжая из страны – в страну. Имея гражданство России, уже успели пожить и поработать в США и Германии, поэтому с улыбкой называют себя «гражданами мира» и не знают, куда судьба занесет их через пару лет.

🔎 Задача. На сегодняшний день, Виктор и Валерия создали капитал в $500т. и собираются и дальше его приумножать. Именно поэтому, больше всего они заинтересованы в максимальной доходности. При этом, им также важна доступность к своим накоплениям, чтобы, при необходимости (переездах, перерывах между контрактами и т.д.), они могли получить деньги в любой точке мира без долгих проволочек. И, конечно же, немаловажным является и факт льготного налогообложения.

💡 Решение. Молодой паре было предложено инвестирование через страховую компанию (так называемый ULIP – Unit Linked Insurance Plan). В этом случае они получают следующие преимущества:

✅ Льготное налогообложение, как со страхового полиса, которое законодательно закреплено во многих странах.

✅ Возможность онлайн-доступа к счету и получения выплаты в любой точке мира. Более того, в данном конкретном случае есть возможность привязать к счету карту American Express, расплачиваться ею в большинстве стран и иметь ряд привилегий, особо актуальных для любящих путешествовать людей.

✅ Совместный счет. Таким образом, Виктор и Валерия могут как пополнять его, каждый со своих банковских счетов, так и получать выплаты на индивидуальные счета.

✅ Доступ ко всем мировым активам. Соответственно, молодые люди могут как сами составить себе инвестиционный портфель, так и подключить любую стратегию от американских управляющих с высокой доходностью.

✅ Максимальная защита от банкротства страховой компании – 100%, поскольку она создана в форме юридического лица с отдельными (сегрегированными) портфелями инвесторов.

📌 P.s. Данное решение доступно для капиталов от $75т.

#кейсыФинСов

Знакомлюсь. Виктор и Валерия. Оба – востребованные IT-специалисты (познакомились в институте, да-да). Работают по срочным контрактам, переезжая из страны – в страну. Имея гражданство России, уже успели пожить и поработать в США и Германии, поэтому с улыбкой называют себя «гражданами мира» и не знают, куда судьба занесет их через пару лет.

🔎 Задача. На сегодняшний день, Виктор и Валерия создали капитал в $500т. и собираются и дальше его приумножать. Именно поэтому, больше всего они заинтересованы в максимальной доходности. При этом, им также важна доступность к своим накоплениям, чтобы, при необходимости (переездах, перерывах между контрактами и т.д.), они могли получить деньги в любой точке мира без долгих проволочек. И, конечно же, немаловажным является и факт льготного налогообложения.

💡 Решение. Молодой паре было предложено инвестирование через страховую компанию (так называемый ULIP – Unit Linked Insurance Plan). В этом случае они получают следующие преимущества:

✅ Льготное налогообложение, как со страхового полиса, которое законодательно закреплено во многих странах.

✅ Возможность онлайн-доступа к счету и получения выплаты в любой точке мира. Более того, в данном конкретном случае есть возможность привязать к счету карту American Express, расплачиваться ею в большинстве стран и иметь ряд привилегий, особо актуальных для любящих путешествовать людей.

✅ Совместный счет. Таким образом, Виктор и Валерия могут как пополнять его, каждый со своих банковских счетов, так и получать выплаты на индивидуальные счета.

✅ Доступ ко всем мировым активам. Соответственно, молодые люди могут как сами составить себе инвестиционный портфель, так и подключить любую стратегию от американских управляющих с высокой доходностью.

✅ Максимальная защита от банкротства страховой компании – 100%, поскольку она создана в форме юридического лица с отдельными (сегрегированными) портфелями инвесторов.

📌 P.s. Данное решение доступно для капиталов от $75т.

#кейсыФинСов

{kind=link}

Понятно, что первое, что приходит на ум, когда мы говорим про заранее известную доходность – это банковские депозиты. Однако, на сегодняшний день реальность такова, что европейские банки взяли моду на отрицательные ставки. Российские институты в этом плане еще держатся и предлагают около 1,5% по долларовым вкладам, но… скажем прямо, тоже не предмет мечтаний! Да и защита от банкротства в 1,4 млн. рублей не располагает довериться этому инструменту!

Именно поэтому, при выборе гарантированного дохода лучше всего присмотреться к страховому продукту Fixed Income. Основные параметры:

💎 Минимальная сумма для открытия – 10 000$

💎 100% защита инвестора от банкротства посредника (осуществляется через форму юридического лица – компанию с отдельными (сегрегированными) портфелями инвесторов)

Фиксированный доход в долларах – от 1,75% до 3,6%:

Срок 3 года: 1,75%

Срок 5 лет: 2,25%

Срок 7 лет: 3,0%

Срок 10 лет: 3,6%

💎 Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

Если открыть счет на 3 года, то это выглядит так:

• В конце первого года можно забрать 35%

• В конце второго года – 70%

• В конце третьего года – 100%

Если открыть счет на 5 лет, то это выглядит так:

• В конце первого года можно забрать 20%

• В конце второго года – 40%

• В конце третьего года – 60%

• В конце четвертого года – 80%

• В конце пятого года – 100%

💎 Защита от посягательств третьих лиц (на полис страхования не распространяется арест имущества, и он не учитывается при разводе)

💎 Возможность прямой передачи капитала:

• Можно открыть совместный полис (счет). В этом случае два (или более) человека могут свободно распоряжаться одним счетом.

• Можно открыть полис (счет) на одного человека и указать наследников (выгодоприобретателей) первой и второй очереди. При этом, наследниками могут быть любые лица – наличие родственных связей не является обязательным.

💎 Льготное налогообложение.

💎 Возможность выбрать в качестве юрисдикции – Пуэрто-Рико. В свою очередь, поскольку у этой территории – особый статус принадлежности к США, то она не участвует в автоматическом обмене информацией.

Совсем скоро в рубрике «История из практики» я расскажу о случае, когда продукт Fixed Income является наиболее подходящим способом инвестирования.

Именно поэтому, при выборе гарантированного дохода лучше всего присмотреться к страховому продукту Fixed Income. Основные параметры:

💎 Минимальная сумма для открытия – 10 000$

💎 100% защита инвестора от банкротства посредника (осуществляется через форму юридического лица – компанию с отдельными (сегрегированными) портфелями инвесторов)

Фиксированный доход в долларах – от 1,75% до 3,6%:

Срок 3 года: 1,75%

Срок 5 лет: 2,25%

Срок 7 лет: 3,0%

Срок 10 лет: 3,6%

💎 Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

Если открыть счет на 3 года, то это выглядит так:

• В конце первого года можно забрать 35%

• В конце второго года – 70%

• В конце третьего года – 100%

Если открыть счет на 5 лет, то это выглядит так:

• В конце первого года можно забрать 20%

• В конце второго года – 40%

• В конце третьего года – 60%

• В конце четвертого года – 80%

• В конце пятого года – 100%

💎 Защита от посягательств третьих лиц (на полис страхования не распространяется арест имущества, и он не учитывается при разводе)

💎 Возможность прямой передачи капитала:

• Можно открыть совместный полис (счет). В этом случае два (или более) человека могут свободно распоряжаться одним счетом.

• Можно открыть полис (счет) на одного человека и указать наследников (выгодоприобретателей) первой и второй очереди. При этом, наследниками могут быть любые лица – наличие родственных связей не является обязательным.

💎 Льготное налогообложение.

💎 Возможность выбрать в качестве юрисдикции – Пуэрто-Рико. В свою очередь, поскольку у этой территории – особый статус принадлежности к США, то она не участвует в автоматическом обмене информацией.

Совсем скоро в рубрике «История из практики» я расскажу о случае, когда продукт Fixed Income является наиболее подходящим способом инвестирования.

{kind=link}

Игорь предложил встретиться в самом обычном сетевом кафе. Я пришла чуть пораньше и, взяв кофе, села за столик и оглянулась. Играла задорная музыка, совсем рядом две милые девушки громко обсуждали отношения своей подруги с новым парнем, официант расточал улыбки и периодически выкрикивал очередной заказ. Стоит ли говорить, что я, привыкшая общаться со своими клиентами в прохладе офисных кабинетов и просторных тихих ресторанчиках, с особым предвкушением и интересом ждала встречи с человеком, выбравшим такую обстановку?

Ну, что я могу сказать? Первый взгляд на Игоря… точнее, на его аксессуар … разом закрыл для меня большинство вопросов!

Только представьте:

телефон

в чехле-книжке,

которая настолько ПОТЕРТАЯ, что буквально РАССЫПАЕТСЯ на глазах,

но при этом чудом еще держится и несет свою защитную функцию!

Как же много подобные вещи могут сказать о своем владельце:

💎 о том, что миллионер – это далеко не всегда навороченные гаджеты, часы ROLEX и прочие атрибуты «успешного успеха»;

💎 о том, что только по-настоящему свободные и состоявшиеся люди могут позволить себе жить без оглядки на чужое мнение и производимое впечатление;

💎 о том, что и деловые серьезные встречи могут проходить где угодно, и аксессуары могут быть какими угодно, если на первый план выходят не внешние атрибуты, а глубинная суть вещей…

И самое главное: этот чехол на телефоне сказал мне и о том, что если человек настолько постоянен в своем выборе – то наверняка этот подход распространится и на инвестиции. Забегая вперед, скажу, что так и произошло!

🔎 Задача. Игорь – очень консервативный инвестор, поэтому его интересует пусть и небольшая, но гарантированная прибыль со 100% защитой капитала. Для начала он готов вложить $2млн., однако, если увидит эффективность инструмента – со временем дополнит инвестиции.

💡 Решение. Игорю было предложено инвестирование через международную страховую компанию с гарантированной долларовой доходностью в 3,6% годовых.

Во-первых, счет имеет 100% защиту инвестора как от банкротства самой компании, так и от посягательств третьих лиц (на полис НЕ распространяется арест имущества, он НЕ учитывается при разводе и в нем можно прописать наследников по своему усмотрению).

Во-вторых, в рамках счета предусмотрены как дополнительные внесения, так и частичные изъятия со временем, что также подходит стратегии Игоря.

В-третьих, на полис распространяется льготное налогообложение.

📌 P.s. Данное решение доступно для капиталов от $10т.

#кейсыФинСов

Ну, что я могу сказать? Первый взгляд на Игоря… точнее, на его аксессуар … разом закрыл для меня большинство вопросов!

Только представьте:

телефон

в чехле-книжке,

которая настолько ПОТЕРТАЯ, что буквально РАССЫПАЕТСЯ на глазах,

но при этом чудом еще держится и несет свою защитную функцию!

Как же много подобные вещи могут сказать о своем владельце:

💎 о том, что миллионер – это далеко не всегда навороченные гаджеты, часы ROLEX и прочие атрибуты «успешного успеха»;

💎 о том, что только по-настоящему свободные и состоявшиеся люди могут позволить себе жить без оглядки на чужое мнение и производимое впечатление;

💎 о том, что и деловые серьезные встречи могут проходить где угодно, и аксессуары могут быть какими угодно, если на первый план выходят не внешние атрибуты, а глубинная суть вещей…

И самое главное: этот чехол на телефоне сказал мне и о том, что если человек настолько постоянен в своем выборе – то наверняка этот подход распространится и на инвестиции. Забегая вперед, скажу, что так и произошло!

🔎 Задача. Игорь – очень консервативный инвестор, поэтому его интересует пусть и небольшая, но гарантированная прибыль со 100% защитой капитала. Для начала он готов вложить $2млн., однако, если увидит эффективность инструмента – со временем дополнит инвестиции.

💡 Решение. Игорю было предложено инвестирование через международную страховую компанию с гарантированной долларовой доходностью в 3,6% годовых.

Во-первых, счет имеет 100% защиту инвестора как от банкротства самой компании, так и от посягательств третьих лиц (на полис НЕ распространяется арест имущества, он НЕ учитывается при разводе и в нем можно прописать наследников по своему усмотрению).

Во-вторых, в рамках счета предусмотрены как дополнительные внесения, так и частичные изъятия со временем, что также подходит стратегии Игоря.

В-третьих, на полис распространяется льготное налогообложение.

📌 P.s. Данное решение доступно для капиталов от $10т.

#кейсыФинСов

{kind=link}