😳Ждём новое IPO от Arenadata?

Компания готовится к объявлению новости, а пока опубликовала отчёт за 1 пг 2024

Кто такие Arenadata?

Компания появилась в 2016 году и строит единую корпоративную платформу данных на базе Open Source Arenadata и является оператором СУБД.

🤔 Зачем нужны СУБД?

Современный мир производит огромное количество данных каждую секунду, создавая огромный объем информации, который требуется хранить, управлять и анализировать.

До сих пор большая часть отечественной информации хранится на иностранных серверах Google, Amazon, Oracle и в текущих условиях такая ситуация не допустима. Поэтому отечественные разработчики СУБД пользуются повышенным спросом, что отражается в их отчётности

💰Выручка 2,3 млрд руб (+130% г/г)

💸 OIBDA* 601 млн руб (годом ранее был (36) млн руб)

💸 OIBDAC 574 млн руб (годом ранее был (87) млн руб)

💸Net Debt/OIBDA 0,07х (ранее отношение было отрицательным, но для операционной деятельности был взят долг в 100 млн руб, который уже погашен к моменту публикации отчёта)

*OIBDA — Операционная прибыль до вычета износа и амортизации

**OIBDAC — OIBDA, скорректированная на сумму капитализированных расходов.

В дополнении к отчёту, ГД компании сообщил, что для повышения мотивации сотрудников и привлечению лучших кадров компания рассматривает возможность выхода на IPO уже в скором времени.

Arenadata будет первой облачной компанией на ММВБ.

Посмотрим как они себя оценят😅

Компания готовится к объявлению новости, а пока опубликовала отчёт за 1 пг 2024

Кто такие Arenadata?

Компания появилась в 2016 году и строит единую корпоративную платформу данных на базе Open Source Arenadata и является оператором СУБД.

🤔 Зачем нужны СУБД?

Современный мир производит огромное количество данных каждую секунду, создавая огромный объем информации, который требуется хранить, управлять и анализировать.

До сих пор большая часть отечественной информации хранится на иностранных серверах Google, Amazon, Oracle и в текущих условиях такая ситуация не допустима. Поэтому отечественные разработчики СУБД пользуются повышенным спросом, что отражается в их отчётности

💰Выручка 2,3 млрд руб (+130% г/г)

💸 OIBDA* 601 млн руб (годом ранее был (36) млн руб)

💸 OIBDAC 574 млн руб (годом ранее был (87) млн руб)

💸Net Debt/OIBDA 0,07х (ранее отношение было отрицательным, но для операционной деятельности был взят долг в 100 млн руб, который уже погашен к моменту публикации отчёта)

*OIBDA — Операционная прибыль до вычета износа и амортизации

**OIBDAC — OIBDA, скорректированная на сумму капитализированных расходов.

В дополнении к отчёту, ГД компании сообщил, что для повышения мотивации сотрудников и привлечению лучших кадров компания рассматривает возможность выхода на IPO уже в скором времени.

Arenadata будет первой облачной компанией на ММВБ.

Посмотрим как они себя оценят😅

{kind=link}

👍7🔥1

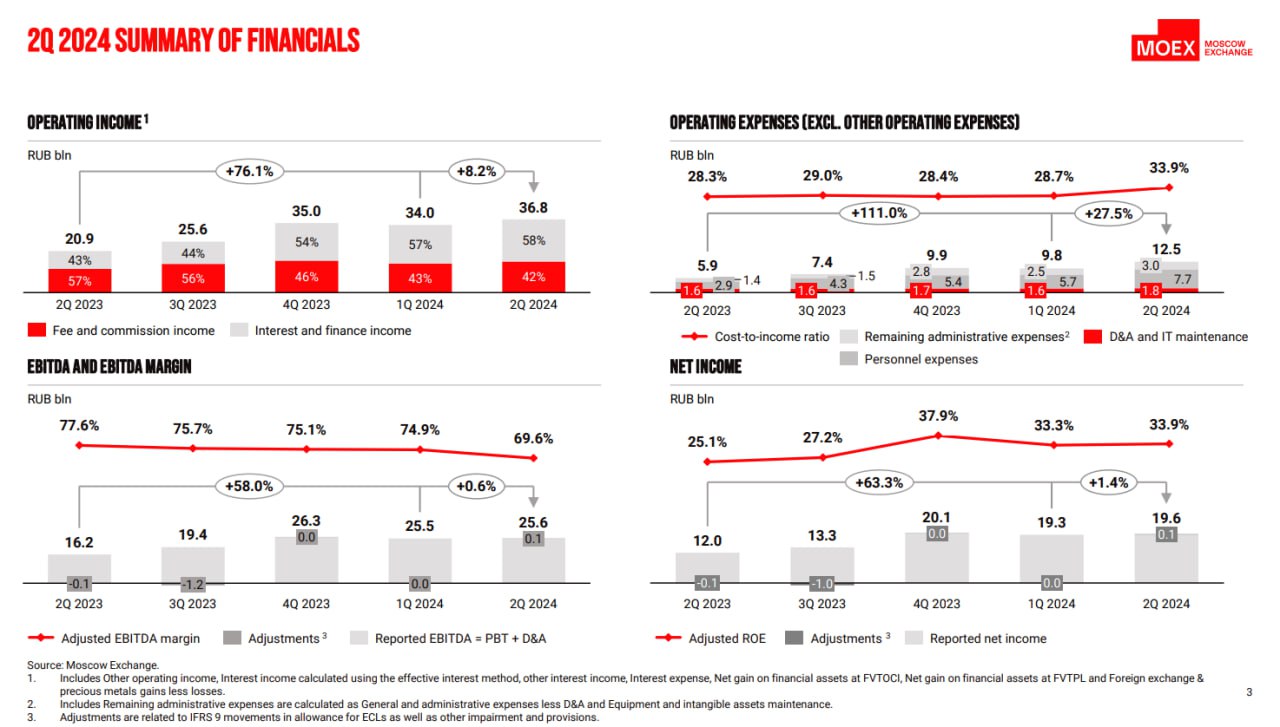

🏛 Мосбиржа отчёт. Как вам рост чистой прибыли в 60%+ ?

Мосибржа сильно отчиталась за 2 квартал по отношению к прошлому году. В тоже время по отношению к 1 кварталу результаты замерли на месте. Разберёмся.

➕Операционные доходы компании прибавили 76% в том числе за счёт комиссионных доходов +30% , и процентных доходов +130%.

➖ В тоже время операционные расходы показали ещё более внушительный рост +111%. Виной тому рост расходов на маркетинг + 1 млрд ( думаю все видят как вкладываются в Финуслуги ) , и рост расходов на персонал +3,6 млрд.

🔼 Расходы на персонал выросли на 163,7%, из них на создание резервов в рамках программы долгосрочной мотивации (LTIP) до 2028 года, обусловленных фундаментальными показателями на уровне выше ожиданий и динамикой цен на акции. В этом квартале на эту цель выделено 2,6 млрд рублей ( +1,4 млрд кв/кв )

При этом численность персонала увеличилась на 17,6%. Наем новых сотрудников в основном связан со стратегическими направлениями бизнеса рыночных данных и информационных услуг, а также с общим укреплением ИТ-функции.

Мнение.

3 квартала подряд компания держит чистую прибыль на уровне 19 - 20 млрд, или около 8 рублей на акцию в квартал, 32 рубля в год.

При этом чистая прибыль значительно корректируется на программу стимулирования персонала.

Мосбиржа остаётся топ фишкой на российской бирже. Во-первых - это по сути единственная площадка для торгов.

Во-вторых компания демонстрирует значимые результаты год к году.

В-третьих развивает платформу фин услуги.

В-четвертых выигрывает от высоких ставок на рынке.

Считаю, что такую компанию в портфеле надо держать.

Консенсус прогноз аналитиков около 270 рублей.

Мосибржа сильно отчиталась за 2 квартал по отношению к прошлому году. В тоже время по отношению к 1 кварталу результаты замерли на месте. Разберёмся.

➕Операционные доходы компании прибавили 76% в том числе за счёт комиссионных доходов +30% , и процентных доходов +130%.

➖ В тоже время операционные расходы показали ещё более внушительный рост +111%. Виной тому рост расходов на маркетинг + 1 млрд ( думаю все видят как вкладываются в Финуслуги ) , и рост расходов на персонал +3,6 млрд.

🔼 Расходы на персонал выросли на 163,7%, из них на создание резервов в рамках программы долгосрочной мотивации (LTIP) до 2028 года, обусловленных фундаментальными показателями на уровне выше ожиданий и динамикой цен на акции. В этом квартале на эту цель выделено 2,6 млрд рублей ( +1,4 млрд кв/кв )

При этом численность персонала увеличилась на 17,6%. Наем новых сотрудников в основном связан со стратегическими направлениями бизнеса рыночных данных и информационных услуг, а также с общим укреплением ИТ-функции.

Мнение.

3 квартала подряд компания держит чистую прибыль на уровне 19 - 20 млрд, или около 8 рублей на акцию в квартал, 32 рубля в год.

При этом чистая прибыль значительно корректируется на программу стимулирования персонала.

Мосбиржа остаётся топ фишкой на российской бирже. Во-первых - это по сути единственная площадка для торгов.

Во-вторых компания демонстрирует значимые результаты год к году.

В-третьих развивает платформу фин услуги.

В-четвертых выигрывает от высоких ставок на рынке.

Считаю, что такую компанию в портфеле надо держать.

Консенсус прогноз аналитиков около 270 рублей.

{kind=link}

👍14

SpaceX идёт на помощь Boeing

🎞Новый сюжет для космической драмы пишется в режиме реального времени благодаря Boeing.

Дело в том, что компания не может вернуть на землю двух астронавтов из-за проблем на корабле Starliner.

5 июня Boeing запустила Starliner с двумя астронавтами Бутчем Уилмором и Сунитой Уильямс в космос для работы на МКС. Планировалось, что вся работа займёт 8 дней и уже 13 июня астронавты вернутся на Землю.

Но спуск на Землю постоянно откладывался из-за технических проблем с Starliner.

Во время полёта на МКС в 5 из 28 двигателей произошла утечка гелия, которую инженеры сначала посчитали достаточно незначительной, чтобы миссия продолжалась по плану. В короткое время 4 из 5 двигетелей отремонтировали, но оказалось, что коренная причина гораздо серьёзнее и есть риски, что капсула не сможет правильно отстыковаться от МКС и дальнейший спуск на Землю будет не контролируемый.

С июля Boeing и НАСА работают над решением этих проблем. В итоге принято решение отказаться от использования Starliner для спуска на Землю и для спасения будет направлен другой космический корабль — Crew 9 компании SpaceX.

Остроты сюжета добавляет то, что Crew 9 планировался ранее, но с 4мя астронавтами, а сейчас полетит только 2ое, чтобы хватило место для спуска застрявших на орбите Уильямса и Уилмор. Поэтому стоит вопрос о составе новой миссии и подготовке новых скафандров, т.к. скафандры Boeing не подходят для SpaceX😆

Запуск спасательного шаттла запланирован на 24 сентября.

В итоге 8-дневный полёт затянется более чем на 3 месяца!

Кроме сюжета для кино, вся эта ситуация негативна для репутации Boeing. Компания и так находится под давлением постоянных поломок и аварий на самолётах, а сейчас ещё и космическая программа под угрозой.

Думаю что скоро появятся новости о разделении Boeing на несколько компании по примеру General Electric или как это было ранее с AT&T.

Хорошо, что наши космические программы в большинстве своём не имеют публичной огласки и нет дотошных инвесторов, перед которыми нужно отчитываться за каждый потраченный рубль 😇

🎞Новый сюжет для космической драмы пишется в режиме реального времени благодаря Boeing.

Дело в том, что компания не может вернуть на землю двух астронавтов из-за проблем на корабле Starliner.

5 июня Boeing запустила Starliner с двумя астронавтами Бутчем Уилмором и Сунитой Уильямс в космос для работы на МКС. Планировалось, что вся работа займёт 8 дней и уже 13 июня астронавты вернутся на Землю.

Но спуск на Землю постоянно откладывался из-за технических проблем с Starliner.

Во время полёта на МКС в 5 из 28 двигателей произошла утечка гелия, которую инженеры сначала посчитали достаточно незначительной, чтобы миссия продолжалась по плану. В короткое время 4 из 5 двигетелей отремонтировали, но оказалось, что коренная причина гораздо серьёзнее и есть риски, что капсула не сможет правильно отстыковаться от МКС и дальнейший спуск на Землю будет не контролируемый.

С июля Boeing и НАСА работают над решением этих проблем. В итоге принято решение отказаться от использования Starliner для спуска на Землю и для спасения будет направлен другой космический корабль — Crew 9 компании SpaceX.

Остроты сюжета добавляет то, что Crew 9 планировался ранее, но с 4мя астронавтами, а сейчас полетит только 2ое, чтобы хватило место для спуска застрявших на орбите Уильямса и Уилмор. Поэтому стоит вопрос о составе новой миссии и подготовке новых скафандров, т.к. скафандры Boeing не подходят для SpaceX😆

Запуск спасательного шаттла запланирован на 24 сентября.

В итоге 8-дневный полёт затянется более чем на 3 месяца!

Кроме сюжета для кино, вся эта ситуация негативна для репутации Boeing. Компания и так находится под давлением постоянных поломок и аварий на самолётах, а сейчас ещё и космическая программа под угрозой.

Думаю что скоро появятся новости о разделении Boeing на несколько компании по примеру General Electric или как это было ранее с AT&T.

Хорошо, что наши космические программы в большинстве своём не имеют публичной огласки и нет дотошных инвесторов, перед которыми нужно отчитываться за каждый потраченный рубль 😇

{kind=link}

👍13🔥4

Павел Дуров может быть освобожден уже в среду по местному времени, заявили французские прокуроры.

Дурову пока не предъявлены официальные обвинения, заявили прокуроры. Вместо этого он содержится под стражей в рамках расследования, которое проводится в связи с преступлениями, предположительно запланированными или транслируемыми в Telegram, включая отмывание денег, отказ от сотрудничества с правоохранительными органами.

Дурову пока не предъявлены официальные обвинения, заявили прокуроры. Вместо этого он содержится под стражей в рамках расследования, которое проводится в связи с преступлениями, предположительно запланированными или транслируемыми в Telegram, включая отмывание денег, отказ от сотрудничества с правоохранительными органами.

👍9

Когда я впервые познакомился с форматом Fix Price магазином низких цен - это было прикольно, и название несло смысл.

Fix Price - "по фиксированной" или вернее по одной цене. Так это было в далёком прошлом. Не помню точно, но всё условно было по 50 рублей. И в этом было что-то необычное, делающее магазин отличным от других.

Помню как жена затарилась там на несколько тысяч , и я никак не мог понять как это вообще возможно

Давно не был в FixPrice, но тут как собрался писать статью решил зайти посмотреть, какая же там Fix цена?

Ответ - никакая. На всех товарах висели разные ценники, и я даже не стал смотреть на ассортимент.

О компании

В Июле стало известно, что компания зарегистрировала офис в Международном финансовом центре «Астана».

Акционеры компании в ноябре прошлого года одобрили редомициляцию с Кипра при условии сохранения листинга в Лондоне и Москве. Затем листинг в Лондоне было решено прекратить, поскольку торги были там всё равно остановлены.

Структура собственников

🔸Сергей Ломакин 69.50%

🔸Другие акционеры 27.60%

🔸Менеджмент 1.90%

🔸Дмитрий Кирсанов 1.00%

Сергей Ломакин - интересная личность, поскольку в разное время участвовал в большом количестве проектов, в том числе: "Копейка" была продана УралСибу в 2007 году , " Монетка " продана в 2013 году, " ЦентрОбувь " прошла через процедуру банкротства, сеть магазинов одежды Modis продана в 2015 году , Family Fashion была закрыта в 2017 году.

Состояние Сергея оценивается в $1.7 млрд

🔼Во 2 квартале 2024 года общая торговая площадь увеличилась на 37 800 кв. м (+11,4% г/г) и составила 1 456 920 кв. м

🔼 За отчетный период Компания увеличила сеть на 177 магазинов (включая 15 франчайзинговых магазинов). На 30 июня 2024 года общее количество магазинов достигло 6 722.

🔼 Выручка: 76,7 млрд руб. (+9,9% год к году (г/г))

🔼 LFL-продажи: +3,2%

🔼 Скорректированная EBITDA: 13 млрд руб. (+2,3% г/г)

🔽 Чистая прибыль: 5,8 млрд руб. (-57,9% г/г) , что отражает рост налоговых расходов в связи с удержанием налога на

внутригрупповые дивиденды, а также высокую базу прошлого года после высвобождения налоговых резервов на фоне переоценки определенных налоговых рисков. Рентабельность по чистой прибыли составила 6,1%.

Рентабельность по чистой прибыли в 2023 году выросла до 12,2% по сравнению с 7,7% за 2022 год. Поэтому текущее значение рентабельности хуже даже плохого 2022 года.

💰За последние 12 месяцев компания заработала около 30 рублей на акцию.

➕У компании по-прежнему отрицательный чистый долг : -19,6 млрд.

Дивиденды

По итогам 2023 года компания Fix Price выплатила дивиденды в размере 9.84 рублей на обыкновенную акцию.

Общий объем выплат составил 8,4 млрд рублей. Дивидендная доходность составила 3,07%.

Компания планирует платить дивиденды дважды в год. Как было озвучено в проспекте к размещению: целевой коэффициент дивидендных выплат составляет минимум 50% чистой прибыли по МСФО.

Говорить о том, что компания платит стабильные дивиденды было бы крайне опрометчиво.

Оценки аналитиков и цена

Консенсус-прогноз аналитиков исключительно положительный, с целевой ценой 365 рублей.

С момента выхода на IPO с 700 рублей, цена упала более чем на 73%.

Акции практически постоянно падали, иногда уходя в горизонтальную плоскость.

За последний год акции потеряли 50%+

Please open Telegram to view this post

VIEW IN TELEGRAM

👍12

Выводы и оценки

В прошлом, магазины низких цен были особенным форматом, тогда как сейчас все крупные сети приобретают или самостоятельно открывают такого рода магазины. Это и Чижик, и Монетка , и Да!

Помимо сокращения чистой прибыли у компании упала операционная прибыль в 1 полугодии, несмотря на рост выручки.

В тоже время компания развивает формат франшизы, имеет отрицательный чистый долг и стоит меньше 5ти годовых прибылей.

Считаю, что цену уронили уже слишком сильно и вполне вероятно стоит присмотреться к компании.

В тоже время считаю, что у других гигагнтов ритейла больше шансов на этом конкурентом рынке.

Акции компании не держу.

🍏 Обзор Ленты

🍏 Обзор Магнита

🍏 Обзор Х5

В прошлом, магазины низких цен были особенным форматом, тогда как сейчас все крупные сети приобретают или самостоятельно открывают такого рода магазины. Это и Чижик, и Монетка , и Да!

Помимо сокращения чистой прибыли у компании упала операционная прибыль в 1 полугодии, несмотря на рост выручки.

В тоже время компания развивает формат франшизы, имеет отрицательный чистый долг и стоит меньше 5ти годовых прибылей.

Считаю, что цену уронили уже слишком сильно и вполне вероятно стоит присмотреться к компании.

В тоже время считаю, что у других гигагнтов ритейла больше шансов на этом конкурентом рынке.

Акции компании не держу.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍14

☕️С Добрым утром, Друзья!

ММВБ во вторник начал активно расти, но зафиксировать результат не получилось, т.к. слабые отчёт российских компаний совпали с коррекцией в нефти.

🛢Нефть начала снижаться после недели бурного роста (+7%). Коррекцию вызвали опасения слишком быстрого замедления экономики в США и Китая. Катализатором опасений стали данные по уровню безработицы в США достигший 4,3%.

Кроме того, рост нефти на прошлой неделе также был вызван потенциальными перебоями в Ливии. Однако проблему в Ливии переоценили, а Иран так и не ответил Израилю, а Израиль успешно противодействует атакам Хезболлы.

💸Стоит отметить, что лидерами падения в последние дни стали компании с повышенной долговой нагрузкой, что стало реакцией рынка на стремление ЦБ и Президента справиться с инфляцией, а значит удерживать жёсткую ДКП дольше, чем прогнозировалось ранее. (Например М.Видео , Сегежа).

Из позитива стоит отметить, что рост понедельника сопровождался повышенными торговыми оборотами (более 105 млрд руб), а вчерашняя коррекция прошла с оборотами менее 80 млрд руб, что свидетельствует о не готовности продавать и есть надежда, что коррекция прошла в рамках долгосрочного восходящего канала.

Август исторически был месяцем ослабления рубля, этому способствовало много факторов и один из них - туристическая активность - люди активнее покупали валюту для поездки за границу. Можно предположить, что в в условиях СВО и общего снижения уровня жизни, люди стали меньше путешествовать?

Но нет - Россияне стали активнее путешествовать в страны Шенгенского соглашения. Спрос на визы в страны Шенгенского соглашения в январе—августе 2024 года вырос на 51% г/г. А количество выездов выросли на 20-30% г/г. За 1 п.г. 2024 года за границу выехало 7,63 млн россиян (+16% г/г).

Поэтому стоит ожидать дополнительного давления на рубль со стороны растущего числа туристов.

Раз тема пошла про поездки, то раскрою карты. Сегодня последний обзор на этой неделе от 🦅 - еду в 🏔 на 5 дней.

📅Корп. события сегодня:

🔸TGKN представит отчёт РСБУ за 2кв и 1п 2024 года

🔸SGZH отчет по МСФО за 2 кв 2024 года

🔸MDMG СД решит по дивидендам за 1п 2024 года

Хорошего вам дня и удачных сделок 🤗

ММВБ во вторник начал активно расти, но зафиксировать результат не получилось, т.к. слабые отчёт российских компаний совпали с коррекцией в нефти.

🛢Нефть начала снижаться после недели бурного роста (+7%). Коррекцию вызвали опасения слишком быстрого замедления экономики в США и Китая. Катализатором опасений стали данные по уровню безработицы в США достигший 4,3%.

Кроме того, рост нефти на прошлой неделе также был вызван потенциальными перебоями в Ливии. Однако проблему в Ливии переоценили, а Иран так и не ответил Израилю, а Израиль успешно противодействует атакам Хезболлы.

💸Стоит отметить, что лидерами падения в последние дни стали компании с повышенной долговой нагрузкой, что стало реакцией рынка на стремление ЦБ и Президента справиться с инфляцией, а значит удерживать жёсткую ДКП дольше, чем прогнозировалось ранее. (Например М.Видео , Сегежа).

Из позитива стоит отметить, что рост понедельника сопровождался повышенными торговыми оборотами (более 105 млрд руб), а вчерашняя коррекция прошла с оборотами менее 80 млрд руб, что свидетельствует о не готовности продавать и есть надежда, что коррекция прошла в рамках долгосрочного восходящего канала.

Август исторически был месяцем ослабления рубля, этому способствовало много факторов и один из них - туристическая активность - люди активнее покупали валюту для поездки за границу. Можно предположить, что в в условиях СВО и общего снижения уровня жизни, люди стали меньше путешествовать?

Но нет - Россияне стали активнее путешествовать в страны Шенгенского соглашения. Спрос на визы в страны Шенгенского соглашения в январе—августе 2024 года вырос на 51% г/г. А количество выездов выросли на 20-30% г/г. За 1 п.г. 2024 года за границу выехало 7,63 млн россиян (+16% г/г).

Поэтому стоит ожидать дополнительного давления на рубль со стороны растущего числа туристов.

Раз тема пошла про поездки, то раскрою карты. Сегодня последний обзор на этой неделе от 🦅 - еду в 🏔 на 5 дней.

📅Корп. события сегодня:

🔸TGKN представит отчёт РСБУ за 2кв и 1п 2024 года

🔸SGZH отчет по МСФО за 2 кв 2024 года

🔸MDMG СД решит по дивидендам за 1п 2024 года

Хорошего вам дня и удачных сделок 🤗

👍18

Сегежа - крупнейший лесопользователь в европейской части России, представила отчётность за 2 квартал.

Основная причина - рост объёмов продаж т «Бумага и упаковка» и «Фанера и плиты».

🌲🪓 Картинка по Сегеже просто удручающая и беспросветная.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍13😱2🤔1

Finanswer

Руководство лесоперерабатывающего холдинга Segezha Group приняло принципиальное решение о проведении допэмиссии компании, а детали планируется представить осенью. Об этом в ходе телефонной конференции с инвесторами по итогам финансовой отчетности за II квартал сообщил президент Segezha Group Александр Крещенко.

, - сказал он.

Акции за день

🪓 Сегежа -20%

💰 Система -7%

Что касается допэмиссии. На сегодняшний момент <...> принципиальное решение о проведении дополнительной эмиссии принято. Ожидаю вывести детали в рынок этой осенью

, - сказал он.

Акции за день

Please open Telegram to view this post

VIEW IN TELEGRAM

👍7

Please open Telegram to view this post

VIEW IN TELEGRAM

👍5

Доброе утро 👋

🗣 Павел Дуров на свободе, но есть одно но. Внёс залог в 5 млн евро, и 2 раза в неделю должен отмечаться в полиции.

Зная сколько могут длиться разбирательства во Франции, Паша станет настоящим французом. Дуров обвиняется в 6 правонарушениях, ему грозит до 10 лет тюрьмы за администрирование онлайн-платформы для совершения незаконных транзакций.

🇷🇺 К делам насущным. В России с 20 по 26 августа рост потребительских цен замедлился до 0,03% с 0,04% в предыдущий недельный период, свидетельствуют данные Росстата. Годовая инфляция (в сумме за 12 месяцев) к 26 августа уменьшилась до 9,02% с отметки 9,04%, зафиксированной неделей ранее. Всё. Идём в светлое будущее. Тут ещё оказывается и правительство и ЦБ готовят план действий по борьбе с инфляцией. Кабмин ограничит кредитование госкомпаний и свернет льготные программы для МСП и аграриев. А что они, простите, до это делали? Без плана?

🗣 «Очень важно, чтобы бурное развитие финансового сектора не вело к негативным последствиям, – тонкая вещь», – подчеркнул президент. Путин призвал правительство и ЦБ усилить координацию действий по снижению инфляции.

Процесс пошёл. Спасибо.

🛢 Нефть опять минусит 79- сегодня ( правда лучше чем вчера) , и на рынке нашем всё валится, что нефть и не нефть всё на дно. Накануне западники писали, что экспорт российской нефти в Венгрию и Словакию через Украину в июле оставался в пределах нормы, несмотря на ограничения, введенные Киевом против $LKOH Лукойла , поскольку Татнефть $TATN поддержала братьев по цеху, заместив объёмы.

В тоже время пришли новости от лучшего партнёра по "трубе" - Украины, о том, что в 2025 году продления транзита в Европу не будет.⛽️ $GAZP Газпрому это , конечно, интересно. Очень. Но интереснее всем нам в связи ... с СВО же! ) Но и европейцам это тоже интересно, потому что Украина без трубы и с трубой, 2 совсем разные истории для Европы. Посмотрим, сегодня так, завтра может уже и по другому заговорят.

Вчера грустила🪓 $SGZH Сегежа и с ней её матушка Система $AFKS . Всё потому, что докапитализировать Сегежу полную долгов по плану озвученному ещё ранее придётся именно Системе. Система в свою очередь богата огромным долгом, и увеличивать его сейчас - ещё один отличный план на день. А У 💰 Системы сегодня отчёт. К слову компания в пору IPO дочек нарисовали такой рост с 16 в декабре, до почти 30 в мае, а сейчас вернулись снова на 16.

🇺🇸 В забугорье интересно. Во-первых компания Баффета Berkshire Hathawayстоит больше триллиона баксов, это 8ая компания в истории в списке таковых. При этом компания активно продаёт активы, кеш на балансе по последним данным достиг $277 млрд.

Во-вторых Nvidia отчиталась. Выручка увеличилась на 122%, компания запланировала выкуп акций на сумму $50 млрд. Квартальные темпы роста правда замедлились, но я бы поискал другую такую компанию, которая могла бы демонстрировать такой рост...

📆 Сегодня много отчётов. Самолет, Промомед, АФК Система , Аэрофлот, Мать и дитя, РУСАЛ, РусГидро, Эталон, ЮГК.

Хорошего всем дня!

Не дна! 👍

Зная сколько могут длиться разбирательства во Франции, Паша станет настоящим французом. Дуров обвиняется в 6 правонарушениях, ему грозит до 10 лет тюрьмы за администрирование онлайн-платформы для совершения незаконных транзакций.

Процесс пошёл. Спасибо.

В тоже время пришли новости от лучшего партнёра по "трубе" - Украины, о том, что в 2025 году продления транзита в Европу не будет.

Вчера грустила

🇺🇸 В забугорье интересно. Во-первых компания Баффета Berkshire Hathawayстоит больше триллиона баксов, это 8ая компания в истории в списке таковых. При этом компания активно продаёт активы, кеш на балансе по последним данным достиг $277 млрд.

Во-вторых Nvidia отчиталась. Выручка увеличилась на 122%, компания запланировала выкуп акций на сумму $50 млрд. Квартальные темпы роста правда замедлились, но я бы поискал другую такую компанию, которая могла бы демонстрировать такой рост...

Хорошего всем дня!

Не дна! 👍

Please open Telegram to view this post

VIEW IN TELEGRAM

👍16

Сегодня мне и ряду знакомых пришли push-уведомления о "полном погашении" по Фонду Тинькофф Технологии.

Задним числом вижу операции по переводу в другой депозитарий и ряд лотов фонда Тинькофф США 500.

Но погашения по ним по крайней мере у меня пока не было.

Будем ждать. Может что-то накапает 😇

Please open Telegram to view this post

VIEW IN TELEGRAM

👍10

Доброе утро 👋☕️

Ну что за день вчера был. Сколько цифр вывалили компании. В глазах режет, но боль приятная 😁

Отчёты вышли нормальные , приличные, и неожиданно хорошие.

1️⃣ Начнём с голубоглазого или голубогазового, короче с Газпрому ⛽️ $GAZP . Компания за 6 месяцев заработала 43 рубля на акцию и это при текущей цене в 130 рублей. В 2023 году было всего 12 рублей. Заявка ли это на дивиденды. Ох не знаю. Я с Газпромом в такие игры не играю. Большая социально значимая компания. Я в стороне.

2️⃣ Другое дело красный красавец ⛽️ $LKOH Лукойл. Независимая коммерческая структура нарастила выручку на 20%, чистую прибыль на 5%. Все шансы, что дивиденды подрастут. Остаюсь верен себе и Лукойлу. Считаю, что must have.

3️⃣ Трансуха дело тонкое ⛽️ . $TRNFP нарастила выручку, но сократила чистую прибыль. Одной из причин сокращения результатов являются курсовые разницы. Кроме того влияние сокращения добычи по сделке с ОПЕК+. Аналитики оценивают потенциальный рост дивидендов до 200 рублей за год. Компания планировала перейти на промежуточные дивиденды. Держу, жду 😇

4️⃣ Системе даже норм результат ни почём, если висит незакрытая докапитализация Сегежи. 💰 Система +24% по выручке и даже нарастила чистую прибыль до 2,9 млрд, но долг корп центра увы и ах аж 256 млрд, что ниже прошлого квартала, но гораздо выше, чем год назад.

5️⃣ НЛМК 💿 $NLMK заработали 13,6 рублей за полгода, против 15,3 годом ранее. Картина не самая лучшая, но я держу и буду держать. Северсталь правда всегда была лучше. Но у меня обе и не по многу. Сбер тут выкатил прогнозы. НЛМК покупать 190, Северсталь держать 1400, ММК держать 55.

6️⃣ У Самолёта 🏠 $SMLT при росте выручки на 69% , чистая прибыль упала в 2 раза. И это ещё без учёта роста ставок и отмены ипотеки. Акции тоже за полгода сложились не плохо. Не вижу пока никаких просветов у застройщиков.

7️⃣ Аэрофлот, опора и "надёга" российской гражданской авиации, ✈️ $AFLT наскребли 41 млрд чистой прибыли против убытка 56 млрд в прошлом году. Пассажиропоток за 6 месяцев вырос на 20%+ . А ещё говорят, что живём плохо. Занятость кресел в июле 93%. В парке группы 349 самолётов, из которых только 78 "наши" суперджеты. Остальные 78% самолётов это боинги и аэробусы, по которым есть вопросы по эксплуатации. А значит это или расходы на покупку новых наших самолётов, либо дорогой не авторизованный ремонт. Это всё, что меня пугает в этой компании. Я в стороне.

8️⃣ Группа Мать и дитя 🩺 $MDMG продемонстрировала рост выручки 23% , а чистой прибыли 45% за 1 полугодие. Интересная сфера, популярная, и результаты классные. Акций нет, но слежу. Сбер даёт оценку покупать с целью 1150

9️⃣ Русал $RUAL 💿 слабо нарастил выручку, но приятно увеличил прибыль, в тоже время долг вырос. Без вливаний из Норникеля компании не просто. У компании отрицательный свободный денежный поток, и по отношению к прошлому году он вырос в 2 раза.

🔟 Ростефть $ROSN ⛽️ отчиталась о росте выручки на 33% , EBITDA на 18%, свободного денежного потока на 61%. Соотношение долга и EBITDA на конец полугодия составило менее х1. При этом компания рапортует о развитии проекта Восток Ойл, а Сечин жалуется на давление выросшей налоговой нагрузки на сектор в целом.

Подводя итог прошедшему дню: отчитывались компании прекрасно. Выросли не все. Поэтому фундаментально мы обеспечены определенным запасом прочности. Осталось дело за малым отразить это в котировках.

Brent с утра $80+.

Хорошей всем пятницу.

Блестящего растущего окончания недели.

Великолепных выходных📈 📈 📈

Ну что за день вчера был. Сколько цифр вывалили компании. В глазах режет, но боль приятная 😁

Отчёты вышли нормальные , приличные, и неожиданно хорошие.

Подводя итог прошедшему дню: отчитывались компании прекрасно. Выросли не все. Поэтому фундаментально мы обеспечены определенным запасом прочности. Осталось дело за малым отразить это в котировках.

Brent с утра $80+.

Хорошей всем пятницу.

Блестящего растущего окончания недели.

Великолепных выходных

Please open Telegram to view this post

VIEW IN TELEGRAM

👍12❤3🔥3🤔1

Ну как всё: больше не отправляет валютные переводы. Тем у кого остались средства дают продать, по прямо скажу заниженному курсу. Спред где-то 5 рублей. Валюту в другой банк оттуда не перевести. Только sell.

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍7

🍁 Вот и лето прошло,

Словно и не бывало.

На пригреве тепло.

Только этого мало.

Вот и лето пролетело, всё осталось позади, но мы-то знаем, лучшее, конечно, впереди. 🧐

С учётом того, каким было лето на рынках РФ, весьма вероятно, что лучшее впереди.

Начиная с 20 мая наши рынки продолжают падать практически без отскоков и остановок. Падение длится уже 100 дней, но мы пока сфокусируемся на прошедшем лете.

🔸 В ЦБ подняли ставку до 18% впервые за полгода. Не исключив, что это не последнее поднятие.

🔸 Годовая инфляция, с которой борется ЦБ, за лето выросла с 8,59% до 9,02%

🔸 Правительство отказалось от программы льготной ипотеки, урезало возможности по программам IT-ипотеке, и семейной ипотеке

🔸 Безработица упала до 2,4%

🔸🏛 Индекс Мосбиржи потерял 18%, 🏛 Индекс РТС потерял 19%

🔸 Мосбиржа , а с ней и НРД , НКЦ попали под санкции

🔸 Санкции привели к остановке торгов евро и долларами, и переход на внебиржевые торги. В свою очередь ЦБ пришёл к решению закрыть данные о внебиржевых торгах

👀 Таким было прошеднее лето. Ждём осень 🍂

Что такое осень — это небо

Плачущее небо под ногами

Словно и не бывало.

На пригреве тепло.

Только этого мало.

Вот и лето пролетело, всё осталось позади, но мы-то знаем, лучшее, конечно, впереди. 🧐

С учётом того, каким было лето на рынках РФ, весьма вероятно, что лучшее впереди.

Начиная с 20 мая наши рынки продолжают падать практически без отскоков и остановок. Падение длится уже 100 дней, но мы пока сфокусируемся на прошедшем лете.

🔸 В ЦБ подняли ставку до 18% впервые за полгода. Не исключив, что это не последнее поднятие.

🔸 Годовая инфляция, с которой борется ЦБ, за лето выросла с 8,59% до 9,02%

🔸 Правительство отказалось от программы льготной ипотеки, урезало возможности по программам IT-ипотеке, и семейной ипотеке

🔸 Безработица упала до 2,4%

🔸

🔸 Мосбиржа , а с ней и НРД , НКЦ попали под санкции

🔸 Санкции привели к остановке торгов евро и долларами, и переход на внебиржевые торги. В свою очередь ЦБ пришёл к решению закрыть данные о внебиржевых торгах

Что такое осень — это небо

Плачущее небо под ногами

Please open Telegram to view this post

VIEW IN TELEGRAM

❤9👍4

Поздравляю всех родителей школьников с первым сентября!

Терпения вам и выдержки😁

У нас сегодня также закончился тинькофф кэмп в Сочи. Мы провели незабываемые 4 дня активных приключений.

Я сбился со счета сколько сотен метров в высоту мы поднимались и снижались и память об этих восхождениях осталась в тянущей боли в икрах💪

Основное отличие прошедшего кэмпа от предыдущих заключается в том, что много часовые переходы позволяют пообщаться со всеми участниками, рассказать свои истории и проблемы связанные с пульсом, замороженными активами, недостатком ликвидности и прочее - "у кого что болит, тот о том и говорит".

Менеджмент т-банка и т-инвестиций раскрыли планы на будущее:

📽в пульсе можно будет выкладывать короткие видео

🟡популярные посты из пульса появятся в жёлтом приложении.

💰покупка Росбанка не была навязаной, а стала результатом проработки разных m&a стратегий🤭

💸компания видит необходимость в выплате регулярных дивидендов

🎙менеджмент будет чаще общаться с миноритариями (предыдущие годы они были ограничены иностранными инвесторами и угрозой осложнения редомициляции)

👥️ что касается блогеров, то было интересно наблюдать, что разделение на трейдеров и инвесторов оно не только в количестве сделок в месяц, но в манере общения и в обсуждаемых темах.

Например некоторые трейдеры не могли оторваться от терминолов, т.к. на рынке в четверг и пятницу продолжалась бойня. Зато инвесторы были на чиле и получали удовольствие от гор и общения.

Трейдеры постоянно сетуют на недостаток ликвидности, а инвесторы на закрытость эмитентов и не желании общаться с миноритариями😄

Кстати этого нельзя сказать о руководстве Astra и Positive technologies, обе компании направили своих cfo и ir в приключения и те с честью их преодолели, при этом регулярно отвечая на вопросы о таргетах на ближайшее время , целях по развитию и встречаемых трудностях.

Например обе компании позитивно оценивают перспективы российского IT рынка и не видят угрозы со стороны западных конкурентов, даже в случае снижения санкционного давления.

В своей нише они чувствуют силу и уверенность💪

Вишенкой на торте стал визит Романа Горюнова (экс глава СПб биржи) и Бориса Блохина (директора МОЕХ).

На которых обрушился град вопросов о санкциях и о блокировке и перспективах.

Утешить вас не могу. Роман рассказал, что они сделали всё что могли, но санкции на НРД стали крайне неожиданными и избежать блокировки было невозможно.

Из позитивного отмечу, что нет сомнений в том, что мы являемся полноправными собственниками наших иностранных акций, а это значит что есть шансы на их разблокировку в отдаленной перспективе.

В ближайшей перспективе стоит рассчитывать на продолжение обмена с иностранцами и это остаётся самым реальным способом вернуть деньги.

🥊мордобоя с Горюновым не случилось😁 и инвесторы показали свою сдержанность и толерантность к "сложившейся ситуации".

Из интересного отмечу, что обе биржи активно просматривается к торговле криптой и цфа, но более оптимистично на это смотрит именно спб биржа.

Кэмп выдался на славу!

Окончание лета задаёт драйвер для не менее активной осени, ведь уже через неделю будет смарт-лаб в Казани 💪

Терпения вам и выдержки😁

У нас сегодня также закончился тинькофф кэмп в Сочи. Мы провели незабываемые 4 дня активных приключений.

Я сбился со счета сколько сотен метров в высоту мы поднимались и снижались и память об этих восхождениях осталась в тянущей боли в икрах💪

Основное отличие прошедшего кэмпа от предыдущих заключается в том, что много часовые переходы позволяют пообщаться со всеми участниками, рассказать свои истории и проблемы связанные с пульсом, замороженными активами, недостатком ликвидности и прочее - "у кого что болит, тот о том и говорит".

Менеджмент т-банка и т-инвестиций раскрыли планы на будущее:

📽в пульсе можно будет выкладывать короткие видео

🟡популярные посты из пульса появятся в жёлтом приложении.

💰покупка Росбанка не была навязаной, а стала результатом проработки разных m&a стратегий🤭

💸компания видит необходимость в выплате регулярных дивидендов

🎙менеджмент будет чаще общаться с миноритариями (предыдущие годы они были ограничены иностранными инвесторами и угрозой осложнения редомициляции)

👥️ что касается блогеров, то было интересно наблюдать, что разделение на трейдеров и инвесторов оно не только в количестве сделок в месяц, но в манере общения и в обсуждаемых темах.

Например некоторые трейдеры не могли оторваться от терминолов, т.к. на рынке в четверг и пятницу продолжалась бойня. Зато инвесторы были на чиле и получали удовольствие от гор и общения.

Трейдеры постоянно сетуют на недостаток ликвидности, а инвесторы на закрытость эмитентов и не желании общаться с миноритариями😄

Кстати этого нельзя сказать о руководстве Astra и Positive technologies, обе компании направили своих cfo и ir в приключения и те с честью их преодолели, при этом регулярно отвечая на вопросы о таргетах на ближайшее время , целях по развитию и встречаемых трудностях.

Например обе компании позитивно оценивают перспективы российского IT рынка и не видят угрозы со стороны западных конкурентов, даже в случае снижения санкционного давления.

В своей нише они чувствуют силу и уверенность💪

Вишенкой на торте стал визит Романа Горюнова (экс глава СПб биржи) и Бориса Блохина (директора МОЕХ).

На которых обрушился град вопросов о санкциях и о блокировке и перспективах.

Утешить вас не могу. Роман рассказал, что они сделали всё что могли, но санкции на НРД стали крайне неожиданными и избежать блокировки было невозможно.

Из позитивного отмечу, что нет сомнений в том, что мы являемся полноправными собственниками наших иностранных акций, а это значит что есть шансы на их разблокировку в отдаленной перспективе.

В ближайшей перспективе стоит рассчитывать на продолжение обмена с иностранцами и это остаётся самым реальным способом вернуть деньги.

🥊мордобоя с Горюновым не случилось😁 и инвесторы показали свою сдержанность и толерантность к "сложившейся ситуации".

Из интересного отмечу, что обе биржи активно просматривается к торговле криптой и цфа, но более оптимистично на это смотрит именно спб биржа.

Кэмп выдался на славу!

Окончание лета задаёт драйвер для не менее активной осени, ведь уже через неделю будет смарт-лаб в Казани 💪

{kind=link}

👍17😁3❤2

🍁С Понедельником, Друзья!

Поздравляю с началом учебного года, наконец дети пойдут учиться и не нужно будет ломать голову как их занять дома 🤭

Дети пойдут в школу с обновлёнными правилами поведения и новыми образовательными стандартами. Посмотрим Топ изменений и подумаем, зачем это нужно:

📌с начала учебного года вступает с силу запрет на использование мобильных телефонов во время уроков. "Палка о двух концах" - с одной стороны дети будут больше сосредоточены на учебных процессах и меньше поводов отвлекаться, с другой стороны благодаря мобильным телефонам дети могли доказать свою правоту в вопросах нарушения их прав со стороны учителей или одноклассников.

📌Учителя получили право делать замечания школьникам, а школы сами смогут устанавливать требования к дисциплине во время уроков и к правилам поведения в самом учебном заведении.

Т.о. устанавливается право педагога на уважение его человеческого достоинства, защиту от всех форм физического и психического насилия, от оскорбления личности. Раньше это право было только у учеников.

Интересное нововведение особенно в свете первого ограничения на мобильные телефоны.

📌Дополнение к разговорам о важном: для учащихся 10-х и 11-х классов вводятся уроки семьеведения. Эти занятия будут нацелены на формирование семейных ценностей у детей со школьной скамьи, что в будущем должно привести к повышению рождаемости.

В высоких кабинетах считают, что повышать рождаемость нужно уже со студенчества, и некоторые вузы вводят дополнительные стипендии для студентов - родителей.

📌Вместо ОБЖ вводится предмет «Основы безопасности и защита Родины». 10 и 11 классы будут получать навыки в тактической, огневой, инженерной, военно-медицинской и технической подготовки.

📌Появятся новые единые учебники истории, автором которых стал г-н Мединский. В учебниках сменяется вектор с европоцентричной теории на более глобальные исторические тренды. Будут лучше рассмотрены исторические процесс в Латинской Америке, Азии и прочее. Также из интересного пересматривается летоисчисление Нового времени (ранее за начало Нового времени принималась дата открытия Америки).

Не знаю как вам, но мне кажется, что актуальность нововведений не очевидна и изменения не прошли достаточного общественного обсуждения.

📉Мы тут собрались рынки обсуждать, а не учебные программы😂

🛢На рынках идёт падение цен на нефть. Снижение происходит на фоне приверженности ОПЕК+ своему плану по увеличению добычи с октября, при этом в Китае усиливаются экономические трудности.

Картель планирует добавить 180 тыс. баррелей в сутки восстанавливая добычу до уровней 2022 года.

🇨🇳При этом в выходные Китай опубликовал данные, показав 4ый месяц подряд снижения активности на промышленных предприятиях. В стройке снижение даже усиливается, особенно в жилищном строительстве.

Эти данные ставят под сомнение таргеты роста ВВП Китая, и это давит на цены на сырье.

🇷🇺Снижение цен на нефть и общая геополитическая напряжённость вызывают волнения у российских инвесторов, что вылилось в очередное снижение ММВБ в четверг и пятницу. И даже вероятные дивиденды Газпрома не прибавили оптимизма рынку.

Добавить оптимизма к рынку смогут новости с Восточного экономического форума, который пройдёт с 3 по 6 сентября.

🔐Из интересного отмечу исследования специалистов из Университетов Торонто и Майами.

Специалисты изучили поведения 2001 американца и установили, что владельцы криптовалюты в среднем с большей вероятностью верят в теории заговора, поддерживают экстремистские группы и разделяют популистские настроения. Криптоманы также демонстрируют более высокий уровень «темных» черт личности, таких как нарциссизм, макиавеллизм , психопатия и садизм😒.

Забавно, что опрошенные крипто-трейдеры спокойно восприняли информацию об их психологических особенностях 😆 т.к. пережить все взлеты и падения рынка, мошенничества и скандалы без подобных изменений в психике вряд-ли возможно 😂

Берегите свои нервы, хорошего вам дня 🤗

Поздравляю с началом учебного года, наконец дети пойдут учиться и не нужно будет ломать голову как их занять дома 🤭

Дети пойдут в школу с обновлёнными правилами поведения и новыми образовательными стандартами. Посмотрим Топ изменений и подумаем, зачем это нужно:

📌с начала учебного года вступает с силу запрет на использование мобильных телефонов во время уроков. "Палка о двух концах" - с одной стороны дети будут больше сосредоточены на учебных процессах и меньше поводов отвлекаться, с другой стороны благодаря мобильным телефонам дети могли доказать свою правоту в вопросах нарушения их прав со стороны учителей или одноклассников.

📌Учителя получили право делать замечания школьникам, а школы сами смогут устанавливать требования к дисциплине во время уроков и к правилам поведения в самом учебном заведении.

Т.о. устанавливается право педагога на уважение его человеческого достоинства, защиту от всех форм физического и психического насилия, от оскорбления личности. Раньше это право было только у учеников.

Интересное нововведение особенно в свете первого ограничения на мобильные телефоны.

📌Дополнение к разговорам о важном: для учащихся 10-х и 11-х классов вводятся уроки семьеведения. Эти занятия будут нацелены на формирование семейных ценностей у детей со школьной скамьи, что в будущем должно привести к повышению рождаемости.

В высоких кабинетах считают, что повышать рождаемость нужно уже со студенчества, и некоторые вузы вводят дополнительные стипендии для студентов - родителей.

📌Вместо ОБЖ вводится предмет «Основы безопасности и защита Родины». 10 и 11 классы будут получать навыки в тактической, огневой, инженерной, военно-медицинской и технической подготовки.

📌Появятся новые единые учебники истории, автором которых стал г-н Мединский. В учебниках сменяется вектор с европоцентричной теории на более глобальные исторические тренды. Будут лучше рассмотрены исторические процесс в Латинской Америке, Азии и прочее. Также из интересного пересматривается летоисчисление Нового времени (ранее за начало Нового времени принималась дата открытия Америки).

Не знаю как вам, но мне кажется, что актуальность нововведений не очевидна и изменения не прошли достаточного общественного обсуждения.

📉Мы тут собрались рынки обсуждать, а не учебные программы😂

🛢На рынках идёт падение цен на нефть. Снижение происходит на фоне приверженности ОПЕК+ своему плану по увеличению добычи с октября, при этом в Китае усиливаются экономические трудности.

Картель планирует добавить 180 тыс. баррелей в сутки восстанавливая добычу до уровней 2022 года.

🇨🇳При этом в выходные Китай опубликовал данные, показав 4ый месяц подряд снижения активности на промышленных предприятиях. В стройке снижение даже усиливается, особенно в жилищном строительстве.

Эти данные ставят под сомнение таргеты роста ВВП Китая, и это давит на цены на сырье.

🇷🇺Снижение цен на нефть и общая геополитическая напряжённость вызывают волнения у российских инвесторов, что вылилось в очередное снижение ММВБ в четверг и пятницу. И даже вероятные дивиденды Газпрома не прибавили оптимизма рынку.

Добавить оптимизма к рынку смогут новости с Восточного экономического форума, который пройдёт с 3 по 6 сентября.

🔐Из интересного отмечу исследования специалистов из Университетов Торонто и Майами.

Специалисты изучили поведения 2001 американца и установили, что владельцы криптовалюты в среднем с большей вероятностью верят в теории заговора, поддерживают экстремистские группы и разделяют популистские настроения. Криптоманы также демонстрируют более высокий уровень «темных» черт личности, таких как нарциссизм, макиавеллизм , психопатия и садизм😒.

Забавно, что опрошенные крипто-трейдеры спокойно восприняли информацию об их психологических особенностях 😆 т.к. пережить все взлеты и падения рынка, мошенничества и скандалы без подобных изменений в психике вряд-ли возможно 😂

Берегите свои нервы, хорошего вам дня 🤗

{kind=link}

👍17😁2

🍂 С 3 Сентября, Друзья!

Все мы с удовольствием перевернули календарь со 2го на 3ье сентября, т.к. кроме костров рябин горела и тепловая карта ММВБ.

Российские акции вернулись на уровень апреля-мая 2023 года, как будто и не было нефти по 85$ и огромных бюджетных вливаний в самые различные сектора.

А RGBI вообще упал на уровень марта 2022 года.

Интересно, что объёмы торгов также выросли до 120 млрд руб, но тут как в анекдоте:

"Был стартапер, который продавал доллары по 99 центов.

Оборот у него был офигенный. А прибыль он «пока не считал»..."

Так и у нас, оборот накручивают трейдеры, но инвестиционных денег пока в рынке не видно. Физики -покупатели устали усреднять падение ещё летом, а институционалы с любопытством следят как выходят в кэш инорезы по любым ценам и как находят покупателей в пустом стакане🧐.

🛢Негатива добавляют сохраняющиеся цены на нефть ниже 78$/Бр Brent.

Перебои поставки нефти из Ливии не смогли компенсировать негатив из Китая по поводу замедления их экономики. В целом проблемы с поставками на ливийском месторождении Эль-Фил с удовольствием компенсируют коллеги из ОПЕК+ и подставят свои мазутные плечи, и добавят баррелей в экспорт уже после заседания ОПЕК+ в октябре.

Удержать цены на нефть могло и обострение дипломатического конфликта между США и Венесуэлой.

США готовят почву для новых санкций против чиновников правительства Венесуэлы в ответ на спорное переизбрание Николаса Мадуро в июле, и подтверждая свои намерения на днях США санкционировали арестовали самолёта президента Николаса Мадуро стоимостью 13 m$.

🇲🇳Вчера президент В. Путин прибыл с визитом в Монголию, где в череде встреч будет убеждать монгольскую сторону в необходимости строительства газопровода в Китай.

Экономическая целесообразность этого маршрута весьма спорная и китайская и монгольская сторона это понимают, поэтому не торопятся.

🐹Давно не обсуждали хомяка 😂

А у Hamster Kombat объявлен Airdrop на 26 сентября - т.е. ровно через пол года после старта проекта (26 марта).

Аналитики опасаются, что огромное число пользователей (более 300 млн) получив свои HMSTR отправят их на биржи и это может обрушить обрушить TON - блокчейн, который будет размещать игровой токен, как это произошло с другим проектом DOGS на прошлой неделе.

Т.о. некоторые могут не успеть продать HMSTR по стартовым ценам.

Также аналитики ожидают снижение интереса к игре после дропа, если компания не предоставит новые механики и новые идеи.

Жмякаете хомяка и ждёте дропа? - напишите в комментариях на какую сумму рассчитываете 💭

Хорошего Вам дня и удачных сделок🤗

Все мы с удовольствием перевернули календарь со 2го на 3ье сентября, т.к. кроме костров рябин горела и тепловая карта ММВБ.

Российские акции вернулись на уровень апреля-мая 2023 года, как будто и не было нефти по 85$ и огромных бюджетных вливаний в самые различные сектора.

А RGBI вообще упал на уровень марта 2022 года.

Интересно, что объёмы торгов также выросли до 120 млрд руб, но тут как в анекдоте:

"Был стартапер, который продавал доллары по 99 центов.

Оборот у него был офигенный. А прибыль он «пока не считал»..."

Так и у нас, оборот накручивают трейдеры, но инвестиционных денег пока в рынке не видно. Физики -покупатели устали усреднять падение ещё летом, а институционалы с любопытством следят как выходят в кэш инорезы по любым ценам и как находят покупателей в пустом стакане🧐.

🛢Негатива добавляют сохраняющиеся цены на нефть ниже 78$/Бр Brent.

Перебои поставки нефти из Ливии не смогли компенсировать негатив из Китая по поводу замедления их экономики. В целом проблемы с поставками на ливийском месторождении Эль-Фил с удовольствием компенсируют коллеги из ОПЕК+ и подставят свои мазутные плечи, и добавят баррелей в экспорт уже после заседания ОПЕК+ в октябре.

Удержать цены на нефть могло и обострение дипломатического конфликта между США и Венесуэлой.

США готовят почву для новых санкций против чиновников правительства Венесуэлы в ответ на спорное переизбрание Николаса Мадуро в июле, и подтверждая свои намерения на днях США санкционировали арестовали самолёта президента Николаса Мадуро стоимостью 13 m$.

🇲🇳Вчера президент В. Путин прибыл с визитом в Монголию, где в череде встреч будет убеждать монгольскую сторону в необходимости строительства газопровода в Китай.

Экономическая целесообразность этого маршрута весьма спорная и китайская и монгольская сторона это понимают, поэтому не торопятся.

🐹Давно не обсуждали хомяка 😂

А у Hamster Kombat объявлен Airdrop на 26 сентября - т.е. ровно через пол года после старта проекта (26 марта).

Аналитики опасаются, что огромное число пользователей (более 300 млн) получив свои HMSTR отправят их на биржи и это может обрушить обрушить TON - блокчейн, который будет размещать игровой токен, как это произошло с другим проектом DOGS на прошлой неделе.

Т.о. некоторые могут не успеть продать HMSTR по стартовым ценам.

Также аналитики ожидают снижение интереса к игре после дропа, если компания не предоставит новые механики и новые идеи.

Жмякаете хомяка и ждёте дропа? - напишите в комментариях на какую сумму рассчитываете 💭

Хорошего Вам дня и удачных сделок🤗

{kind=link}

👍14❤4

Я календарь перевернул и снова здорова.

🇷🇺 Российский рынок переживает интересный этап своей жизни, когда не фундаментальное падение продолжается уже 3 месяца+.

Точки остановки на контурной карте пока рисовать абсолютно бессмысленно, по крайней мере по высоте. А вот по ширине вполне вероятно, что это может стать 12-13 октября(санкции против Мосбиржи) . Ещё можно 13 сентября и заседание ЦБ нанести на карту.

С другой стороны, если предположить, что распродажи продолжатся в таком же темпе, то где же мы будем тогда 😁😁😁

Оптимисты скажут, что все же подешевело и т.п. Но это скорее мазахисты.

Интересную статистику по выручке за 23 год приводит Forbes о крупнейших иностранных компаниях, оставшихся в России:

🚙 Chery 590,3 млрд рублей.

🚬 JT Group 480 млрд рублей

🚬 Philip Morris International. 440,2 млрд рублей.

🥤 PepsiCo (338 млрд руб.

🚘 Great Wall Motor 323 млрд руб.

🏪 Auchan Retail/Elo 275,5 млрд руб.

👌 Raiffeisen Bank International 252,1 млрд руб.

🛍 Metro 225,8 млрд руб

🍫Nestle 210 млрд руб

🛻 Geely Automobile 199,6 млрд руб

Статистика по Райфу особенно впечатляет. Скоро должны кому-то продаться. Совсем скоро.

День открыли в зелёном поле. Ну да посмотрим.

Всем хорошего дня 👋

🇷🇺 Российский рынок переживает интересный этап своей жизни, когда не фундаментальное падение продолжается уже 3 месяца+.

Точки остановки на контурной карте пока рисовать абсолютно бессмысленно, по крайней мере по высоте. А вот по ширине вполне вероятно, что это может стать 12-13 октября(санкции против Мосбиржи) . Ещё можно 13 сентября и заседание ЦБ нанести на карту.

С другой стороны, если предположить, что распродажи продолжатся в таком же темпе, то где же мы будем тогда 😁😁😁

Оптимисты скажут, что все же подешевело и т.п. Но это скорее мазахисты.

Интересную статистику по выручке за 23 год приводит Forbes о крупнейших иностранных компаниях, оставшихся в России:

🚙 Chery 590,3 млрд рублей.

🚬 JT Group 480 млрд рублей

🚬 Philip Morris International. 440,2 млрд рублей.

🥤 PepsiCo (338 млрд руб.

🚘 Great Wall Motor 323 млрд руб.

🏪 Auchan Retail/Elo 275,5 млрд руб.

🛍 Metro 225,8 млрд руб

🍫Nestle 210 млрд руб

🛻 Geely Automobile 199,6 млрд руб

Статистика по Райфу особенно впечатляет. Скоро должны кому-то продаться. Совсем скоро.

День открыли в зелёном поле. Ну да посмотрим.

Всем хорошего дня 👋

Please open Telegram to view this post

VIEW IN TELEGRAM

👍18

Кажется, что я разобрал всех продуктовых ритейлеров, остался последний. Окей.

Последняя компания не популярная, поэтому оставил на закуску.

О компании

Будучи Люксембургской компанией Окею так или иначе необходимо "переехать" в дружественную юрисдикцию. Расписки компании торгуются на Московской бирже и в Астане. Поэтому переезд вполне возможен и не в Россию. Никаких официальных заявлений касательно переезда компания не делала, но листинг в Лондоне ( свой первый листинг ) в июне прекратила.

Структура собственников

🔸 Дмитрий Коржев и Дмитрий Троицкий 49.11%

🔸 Борис Волчек 34.14%

🔸Другие акционеры 16.75%

🔼 Выручка 105,7 млрд ( +6,2% г/г ) в том числе:

Гипермаркеты +2% ( доля выручки 2/3 ) LFL 2.6%

Дискаунтеры +15,7% (доля выручки 1/3 ) LFL 6.9%

🔼 Чистая прибыль 78 млн ( против убытка 881 млн годом ранее )

🔼 EBITDA группы 9,6 млрд ( +35,4% г/г)

🔽 Чистый долг 39,1 млрд ( с 42,5 млрд годом ранее)

Соотношение чистый долг EBITDA LTM = 3,24х ( было 4,08х )

Дивиденды

Дивиденды компании не стабильны. Последняя выплата была в августе 2022 и до российских держателей бумаг просто не дошла, из-за санкций. Рассчитывать на выплаты можно будет только после редомициляции.

Оценки аналитиков и цена

Текущая цена около 23 рублей близка к той, которая была после начала СВО. По объёмы торгов находится где-то в самом низу списка, что потенциально может приводить к манипулированию ( разгону ) цен акций.

Оценки аналитиков - хотя правильнее сказать аналитика, потому что оценка только одна - Держать с ценой 34

Выводы и оценки

Малоликвидная компания с небольшим free float, основная часть владения у 3х акционеров, слабые финансовые показатели. Потенциала роста компании для покупки не видно.

Расписки компании не держу.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍10