🔐DeFi платформы пользуются повышенным спросом.

За предыдущую неделю августа депозиты децентрализованных платформ (DeFi ) привлекли 110 000 эфиров (292 млн $).

Основной спрос у инвесторов идёт на решения в стейкинге (грубо говоря - аналог депозитов в крипте).

Более 88% переведённых в DeFi эфиров поступили в протокол Staked Eth от Binance, т.о. общая сумма ЕТН в Staked Eth выросла до 1,01 миллиона.

Крипта уверенно входит в нашу жизнь и многие инвесторы хранят свою крипту в стейкинге, где кроме ожидания роста самих монет, можно получить и хорошие % годовых за поддержания ликвидности в различных проектах.

Кстати, в ТГ действует акция: в кошельке приложения можно открыть вклад в USDT:

💸 за первые две недели вы получите 50% годовых в TON

💸 за следующие две недели получите 25% годовых в TON

💸 за следующие две недели получите 15% годовых в TON

Оптимальный депозит в 3000 USDT позволит получить 103,5$ за 6 недель.

Пишите в комментариях - нужно ли раскрыть тему стейкинга подробнее.

За предыдущую неделю августа депозиты децентрализованных платформ (DeFi ) привлекли 110 000 эфиров (292 млн $).

Основной спрос у инвесторов идёт на решения в стейкинге (грубо говоря - аналог депозитов в крипте).

Более 88% переведённых в DeFi эфиров поступили в протокол Staked Eth от Binance, т.о. общая сумма ЕТН в Staked Eth выросла до 1,01 миллиона.

Крипта уверенно входит в нашу жизнь и многие инвесторы хранят свою крипту в стейкинге, где кроме ожидания роста самих монет, можно получить и хорошие % годовых за поддержания ликвидности в различных проектах.

Кстати, в ТГ действует акция: в кошельке приложения можно открыть вклад в USDT:

💸 за первые две недели вы получите 50% годовых в TON

💸 за следующие две недели получите 25% годовых в TON

💸 за следующие две недели получите 15% годовых в TON

Оптимальный депозит в 3000 USDT позволит получить 103,5$ за 6 недель.

Пишите в комментариях - нужно ли раскрыть тему стейкинга подробнее.

👍10

Проблемы Китая - наши проблемы.

На Китай приходится 90% экспорта российской железной руды поэтому снижение производства стали в Китае это негативный фактор для отечественных металлургов.

Китайские сталелитейные заводы производят в более 1 млрд тонн стали в год (более 50% мирового производства), но спад в строительном секторе, торговые войны и прочий негатив в экономике не позволяют Китаю как и раньше потреблять всю произведённую сталь и это приводит к увеличению складских запасов и снижению цен на конечное сырье.

Многие предприятия уже проводят массовые сокращения и закрывают менее рентабельные подразделения.

Крупные потребители китайской стали, такие как ЕС и Германия в частности также находятся в рецессии и их потребление снижается, а США закрывается торговыми барьерами и не пускает китайских производителей.

Руководители крупнейших сталелитейных предприятий в Китае считают, что для выравнивания спроса и предложения нужно закрыть более 30% всех предприятий в отрасли.

По разным оценкам для выхода из кризиса потребуется от 3 до 4 лет, если китайские власти не окажут значимой поддержки по реструктуризации отрасли.

Предыдущий подобный кризис случился в 2015-2016 годах, когда китайские заводы также работали на максимуме своих возможностей и завалили мировые рынки дешёвым сырьём, что привело к началу торговых войн с США, а ЕС начал принимать законы по защите своей промышленности.

🇷🇺В это же время российские компании экспортирующие железную руду показали рост котировок на 100-150% и держали достигнутые уровни до кризиса 2019 года.

Такая же ситуация были и у нефтяных компаний, однако после этого последовало охлаждение в китайской стальной промышленности и импорт железной руды, угля и нефти снизился.

Графики акций в $ отечественных компаний коррелируют с объёмами экспорта в Китай.

Однако если 2015-2020 годы отечественные экспортёры могли свободно реализовывать сырьё мировым покупателям, то сейчас ситуацию осложнена санкциями и слабость Китая многократно ударит по нашим производителям.

На Китай приходится 90% экспорта российской железной руды поэтому снижение производства стали в Китае это негативный фактор для отечественных металлургов.

Китайские сталелитейные заводы производят в более 1 млрд тонн стали в год (более 50% мирового производства), но спад в строительном секторе, торговые войны и прочий негатив в экономике не позволяют Китаю как и раньше потреблять всю произведённую сталь и это приводит к увеличению складских запасов и снижению цен на конечное сырье.

Многие предприятия уже проводят массовые сокращения и закрывают менее рентабельные подразделения.

Крупные потребители китайской стали, такие как ЕС и Германия в частности также находятся в рецессии и их потребление снижается, а США закрывается торговыми барьерами и не пускает китайских производителей.

Руководители крупнейших сталелитейных предприятий в Китае считают, что для выравнивания спроса и предложения нужно закрыть более 30% всех предприятий в отрасли.

По разным оценкам для выхода из кризиса потребуется от 3 до 4 лет, если китайские власти не окажут значимой поддержки по реструктуризации отрасли.

Предыдущий подобный кризис случился в 2015-2016 годах, когда китайские заводы также работали на максимуме своих возможностей и завалили мировые рынки дешёвым сырьём, что привело к началу торговых войн с США, а ЕС начал принимать законы по защите своей промышленности.

🇷🇺В это же время российские компании экспортирующие железную руду показали рост котировок на 100-150% и держали достигнутые уровни до кризиса 2019 года.

Такая же ситуация были и у нефтяных компаний, однако после этого последовало охлаждение в китайской стальной промышленности и импорт железной руды, угля и нефти снизился.

Графики акций в $ отечественных компаний коррелируют с объёмами экспорта в Китай.

Однако если 2015-2020 годы отечественные экспортёры могли свободно реализовывать сырьё мировым покупателям, то сейчас ситуацию осложнена санкциями и слабость Китая многократно ударит по нашим производителям.

{kind=link}

👍7

Покуда мы всё куда погружаемся ниже и ниже, отвлечемся на несущественно.

На прошло-недельный отчёт.

⚓️ Совкомфлот $FLOT за 1 полугодие показал так себе результаты.

🔸Второй квартал 473 млн vs 546 млн в 1 кв

🔸Прибыль 107 млн vs 216 млн

Результаты ясные, но где-то есть позитивный просвет?

🔸 У компании крепкая финансовая подушка : 1 485 млн кэша и депозитов , против 610 млн краткосрочных и долгосрочных кредитов

🔸 Компания может выплатить дивиденды = около 2,7 руб./акцию

На этом пока кажется всё.

‼️ Санкции оказали значительное влияние на деятельность компании.

Текущая цена около 100 рублей соответствует цене размещения на IPO.

Чтобы уверенно покупать бумаги этого монополиста , хотелось бы увидеть позитивный тренд в финансовых показателях.

Пока такого увы нет.

На прошло-недельный отчёт.

🔸Второй квартал 473 млн vs 546 млн в 1 кв

🔸Прибыль 107 млн vs 216 млн

В 2024 г. США ввели блокирующие санкции в отношении ПАО «Совкомфлот», предусматривающие запрет на заключение сделок с Компанией, при этом была выдана бессрочная лицензия на оперирование флотом за исключением 21 судна, отдельно включенных в санкционные списки. Великобритания и ЕС расширили ограничительные меры и ввели санкции в отношении отдельных судов и дочерних компаний ПАО «Совкомфлот». Усиление санкционного давления привело к операционным сложностям в эксплуатации и трудоустройстве данных судов. Руководство Компании принимает меры по решению операционных вопросов, связанных с эксплуатацией санкционного флота.

Результаты ясные, но где-то есть позитивный просвет?

🔸 У компании крепкая финансовая подушка : 1 485 млн кэша и депозитов , против 610 млн краткосрочных и долгосрочных кредитов

🔸 Компания может выплатить дивиденды = около 2,7 руб./акцию

На этом пока кажется всё.

Текущая цена около 100 рублей соответствует цене размещения на IPO.

Чтобы уверенно покупать бумаги этого монополиста , хотелось бы увидеть позитивный тренд в финансовых показателях.

Пока такого увы нет.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍7🤔1

☕️С Добрым утром, Друзья!

Население беднеет и мысли о будущей бедности могут материализоваться в решении ЦБ поднять ставку до 20%.

Социологи провели опрос общественного мнения и выяснили, что инфляционные ожидания россиян выросли с 12,4% до 12,9%. Видя рост цен, люди берут кредиты и покупают товары сейчас, т.к. завтра и кредиты подорожают и цены на товары вырастут. Кроме этого некоторые товары могут и вовсе исчезнуть с полок магазинов. Например выбор мобильных телефонов значительно сократился до 4-6 фирм и нескольких моделей.

Негативные инфляционные ожидания стали одной, но не единственной причиной для снижения ММВБ ниже 2800 п. Вчера индекс достиг 2766 п. - самого низкого значения с июля 2023 года.

Для такого падения кроме инфляции нужны были и другие факторы и они есть у меня:

Нефть Brent упала до 78$/br на фоне ожиданий прекращения огня в Секторе Газа, а также снижение экономических ожиданий в Китае .

При снижении нефти обычно рубль компенсировал экспортёрам потери своим ослаблением, но не в этом году. Рубль продолжает упёрто торговаться ниже 90руб/$, что не позволяет рассчитывать на высокие прибыли экспортёров.

🥇Зато золото побило исторический рекорд (в номинальном выражении) и превысило 2500$/унцию.

Что значительно упростило подсчёт золота в хранилищах банков - один золотой слиток стоит ровно 1 млн $ (400 унций).

Кстати банки и стали локомотивами разгона цен на золото, т.к. активнее других скупали жёлтый металл.

Только в 1 п.г. 2024 чистые покупки золота мировыми ЦБ составили 483,3 тонны (+5,1% г/г) , что эквивалентно почти 40 000 слитков.

По мере роста цен на золото, аналитики прогнозируют сохранения этой динамики и связывают это со снижением ключевых ставок и ждут 2600$/унцию уже через год.

Более оптимистичные аналитики считают, что мы можем увидеть 2700$ уже в этом квартала, если ФРС снизит ставку и сохранит голубиную риторику.

📈Из позитива для ММВБ отмечу растущие объёмы торгов, которые в понедельник были в два раза выше чем в пятницу, что может говорить о достижении психологического уровня, от которого начинают откупать.

В целом уже есть компании которые интересно откупать, так Новатэк закрепился на уровне выше 1000 руб и держится, при этом историческая премия в компании уже нивелирована и акции оцениваются с рекордно низким Р/Е 4,7х, а компания продолжает развивать проекты Арктик СПГ-2 и уже наполнили второй танкер с СПГ и продолжают оснащение заводов благодаря импортозамещению.

Фосагро торгуется с Р/Е 7х и также намекает на достижение локального дна, при том, что объёмы внутренних продаж выросли до 1,74 млн т. (+7,1% г/г), и экспорт также растёт, и в частности в страны Африки компания нарастила экспорт в 5 раз с 2018 года и составил 300 тыс тонн (+74% г/г). ЕС также не брезгует российскими удобрениями, т.к. они являются производного российского газа.

Короче есть хорошие компании в "русских селениях"

Есть женщины в русских селеньях

С спокойною важностью лиц,

С красивою силой в движеньях,

С походкой, со взглядом цариц,

Их разве слепой не заметит,

А зрячий о них говорит:

«Пройдет — словно солнце осветит!

Посмотрит — рублем подарит!»

Хорошего вам дня и удачных сделок 🤗

Население беднеет и мысли о будущей бедности могут материализоваться в решении ЦБ поднять ставку до 20%.

Социологи провели опрос общественного мнения и выяснили, что инфляционные ожидания россиян выросли с 12,4% до 12,9%. Видя рост цен, люди берут кредиты и покупают товары сейчас, т.к. завтра и кредиты подорожают и цены на товары вырастут. Кроме этого некоторые товары могут и вовсе исчезнуть с полок магазинов. Например выбор мобильных телефонов значительно сократился до 4-6 фирм и нескольких моделей.

Негативные инфляционные ожидания стали одной, но не единственной причиной для снижения ММВБ ниже 2800 п. Вчера индекс достиг 2766 п. - самого низкого значения с июля 2023 года.

Для такого падения кроме инфляции нужны были и другие факторы и они есть у меня:

Нефть Brent упала до 78$/br на фоне ожиданий прекращения огня в Секторе Газа, а также снижение экономических ожиданий в Китае .

При снижении нефти обычно рубль компенсировал экспортёрам потери своим ослаблением, но не в этом году. Рубль продолжает упёрто торговаться ниже 90руб/$, что не позволяет рассчитывать на высокие прибыли экспортёров.

🥇Зато золото побило исторический рекорд (в номинальном выражении) и превысило 2500$/унцию.

Что значительно упростило подсчёт золота в хранилищах банков - один золотой слиток стоит ровно 1 млн $ (400 унций).

Кстати банки и стали локомотивами разгона цен на золото, т.к. активнее других скупали жёлтый металл.

Только в 1 п.г. 2024 чистые покупки золота мировыми ЦБ составили 483,3 тонны (+5,1% г/г) , что эквивалентно почти 40 000 слитков.

По мере роста цен на золото, аналитики прогнозируют сохранения этой динамики и связывают это со снижением ключевых ставок и ждут 2600$/унцию уже через год.

Более оптимистичные аналитики считают, что мы можем увидеть 2700$ уже в этом квартала, если ФРС снизит ставку и сохранит голубиную риторику.

📈Из позитива для ММВБ отмечу растущие объёмы торгов, которые в понедельник были в два раза выше чем в пятницу, что может говорить о достижении психологического уровня, от которого начинают откупать.

В целом уже есть компании которые интересно откупать, так Новатэк закрепился на уровне выше 1000 руб и держится, при этом историческая премия в компании уже нивелирована и акции оцениваются с рекордно низким Р/Е 4,7х, а компания продолжает развивать проекты Арктик СПГ-2 и уже наполнили второй танкер с СПГ и продолжают оснащение заводов благодаря импортозамещению.

Фосагро торгуется с Р/Е 7х и также намекает на достижение локального дна, при том, что объёмы внутренних продаж выросли до 1,74 млн т. (+7,1% г/г), и экспорт также растёт, и в частности в страны Африки компания нарастила экспорт в 5 раз с 2018 года и составил 300 тыс тонн (+74% г/г). ЕС также не брезгует российскими удобрениями, т.к. они являются производного российского газа.

Короче есть хорошие компании в "русских селениях"

Есть женщины в русских селеньях

С спокойною важностью лиц,

С красивою силой в движеньях,

С походкой, со взглядом цариц,

Их разве слепой не заметит,

А зрячий о них говорит:

«Пройдет — словно солнце осветит!

Посмотрит — рублем подарит!»

Хорошего вам дня и удачных сделок 🤗

👍16

Майнеры давят на цену BTC

После халвинга вознаграждение майнеров за блоки были уменьшены на 50%, что сократило производство ВТС и базовые доходы майнеров. А возросшие операционные расходы во 2 квартале из-за инфляции привели к необходимости продавать ВТС из запасов, чтобы поддерживать текущие расходы.

Текущий тренд приведёт к выдавливанию слабых игроков с рынка и консолидации отрасли в руках нескольких крупных компаний таких как Riot Platforms и Marathon Digital, чей хешрейт в 2024 году подскочит с 30 до 50 EH/s.

Менее удачливые майнеры ещё некоторое время смогут держаться на плаву за счёт продажи запасов ВТС, но всё равно будут выдавлены с рынка, т.к. оборудование и электроэнергия всё равно будут дорожать.

Т.о. ВТС может ещё некоторое время снижаться (некоторые называют горизонт пары месяцев), но затем начнётся фаза роста.

🔐Вы ждёте рост крипты? 🚀

После халвинга вознаграждение майнеров за блоки были уменьшены на 50%, что сократило производство ВТС и базовые доходы майнеров. А возросшие операционные расходы во 2 квартале из-за инфляции привели к необходимости продавать ВТС из запасов, чтобы поддерживать текущие расходы.

Текущий тренд приведёт к выдавливанию слабых игроков с рынка и консолидации отрасли в руках нескольких крупных компаний таких как Riot Platforms и Marathon Digital, чей хешрейт в 2024 году подскочит с 30 до 50 EH/s.

Менее удачливые майнеры ещё некоторое время смогут держаться на плаву за счёт продажи запасов ВТС, но всё равно будут выдавлены с рынка, т.к. оборудование и электроэнергия всё равно будут дорожать.

Т.о. ВТС может ещё некоторое время снижаться (некоторые называют горизонт пары месяцев), но затем начнётся фаза роста.

🔐Вы ждёте рост крипты? 🚀

👍8

🇷🇺Отчёт Европлан и конф-колл по результатам 1 п.г. 2024

Европлан - крупнейшая российская негосударственная автолизинговая компания

💰Лизинговый портфель 256,7 млрд руб. (рост +12% г/г)

💰Объём нового бизнеса 124,3 млрд руб (+27% г/г)

🚗 Легковой транспорт +34% г/г

🚛Коммерческий транспорт +29% г/г

🚜Самоходная техника +7% г/г

💸 Чистая прибыль 8,8 млрд руб. (+25% г/г)

💸 Чистый процентный доход 12 млрд руб. (рост +49% г/г)

💸Чистый непроцентный доход 7 млрд руб. (рост +18% г/г)

💸Капитал на 30 июня 2024 года составил 51,3 млрд руб. (рост +15% с начала 2024 года)

💸ROE 37%💪

💸ROA 6,4% ( на 0,1 п ниже г/г)

Компания активно инвестирует в автоматизацию, что выражается в снижении операционных расходов до 29% с 31% годом ранее.

LEAS сталкивается с повышением налога на прибыль в 25%, и эффект от нового налога будет влиять на результаты уже 3 и 4 квартала.

Общий негатив от высокой ставки и высокого налога компания оценивает в 1,5 млрд руб

🔮Прогноз на 2024 г

💸ЧП 14-16 млрд руб (на 20% ниже предыдущих прогнозов)

💸Новый бизнес вырастет +10% (ранее прогнозировалось

💸Лизинговый бизнес +20%

💸Дивиденды к распределению 3 млрд руб по итогам 9 м 2024

💸Компания рассматривает вариант buyback, т.к. уверены в фин результатах бизнеса и видят потенциал для роста акций.

По FWD P/E 5 х, что не дорого даже для российского рынка, т.о. компания выглядит недооценённой, однако на конф колле руководство обозначили более низкие прогнозы по ЧП, чем ожидалось ранее.

Подсластить негатив пытались дивидендами и теоретическим buyback.

Долгосрочно компания мне нравится и по мере сохранения ограничений на ввоз техники и жесткой ДКП клиенты LEAS будут активнее прибегать к услугам компании.

Европлан - крупнейшая российская негосударственная автолизинговая компания

💰Лизинговый портфель 256,7 млрд руб. (рост +12% г/г)

💰Объём нового бизнеса 124,3 млрд руб (+27% г/г)

🚗 Легковой транспорт +34% г/г

🚛Коммерческий транспорт +29% г/г

🚜Самоходная техника +7% г/г

💸 Чистая прибыль 8,8 млрд руб. (+25% г/г)

💸 Чистый процентный доход 12 млрд руб. (рост +49% г/г)

💸Чистый непроцентный доход 7 млрд руб. (рост +18% г/г)

💸Капитал на 30 июня 2024 года составил 51,3 млрд руб. (рост +15% с начала 2024 года)

💸ROE 37%💪

💸ROA 6,4% ( на 0,1 п ниже г/г)

Компания активно инвестирует в автоматизацию, что выражается в снижении операционных расходов до 29% с 31% годом ранее.

LEAS сталкивается с повышением налога на прибыль в 25%, и эффект от нового налога будет влиять на результаты уже 3 и 4 квартала.

Общий негатив от высокой ставки и высокого налога компания оценивает в 1,5 млрд руб

🔮Прогноз на 2024 г

💸ЧП 14-16 млрд руб (на 20% ниже предыдущих прогнозов)

💸Новый бизнес вырастет +10% (ранее прогнозировалось

💸Лизинговый бизнес +20%

💸Дивиденды к распределению 3 млрд руб по итогам 9 м 2024

💸Компания рассматривает вариант buyback, т.к. уверены в фин результатах бизнеса и видят потенциал для роста акций.

По FWD P/E 5 х, что не дорого даже для российского рынка, т.о. компания выглядит недооценённой, однако на конф колле руководство обозначили более низкие прогнозы по ЧП, чем ожидалось ранее.

Подсластить негатив пытались дивидендами и теоретическим buyback.

Долгосрочно компания мне нравится и по мере сохранения ограничений на ввоз техники и жесткой ДКП клиенты LEAS будут активнее прибегать к услугам компании.

👍10

Anonymous Poll

79%

Да, пользуюсь 🗣

5%

Раньше пользовался , теперь нет 🗣

9%

Никогда не пользовался 🗣

6%

Т-Банк?!? 🗣

👍5

🔸Число клиентов за год выросло до 44 млн +24% г/г.

Банк - является вторым по числу розничных клиентов в стране.

Сохраняются ожидания по росту клиентской базы по итогу года на 20% .

🔸Чистые процентные доходы и комиссионные расходы растут темпом 45% в год.

В тоже время операционные расходы выросли на 32%

🔸Как результат чистая прибыль +15% г/г

Или 122,18 рублей на акцию.

🔸 Была принята новая дивидендная политика, которая позволит распределять до 30% чистой прибыли за год.

При этом Группа будет стремиться объявлять дивиденды по результатам каждого квартала.

Если бы распределялась прибыль по итогам 2 кв 2024 года , можно было бы ожидать около 36 рублей на акцию.

Или 1,3% дивидендной доходности по текущей цене 2670.

🔸 Акции позитивно реагируют на отчёт, оттолкнувшись от зоны 2600 рублей.

До этого акции Т-Банка снижались с уровня 3700 рублей с сентября 2023 года.

P.S. в 15-00 будет конф-колл, может что-то интересное расскажут 😇

Please open Telegram to view this post

VIEW IN TELEGRAM

👍9

🔸 Новая политика объединенного банка с учётом присоединения Росбанка будет представлена в 2025 году.

🔸 СД рассмотрит переход на выплаты дивидендов уже в этом году.

Таким образом выплата может быть за 3-4 квартал.

Сама выплата вероятно в 1 квартале 2025 года.

🔸 Байбек после редомициляции был сделан для мотивации ключевого персонала.

Планируется аналогичная практика на долгосрочном горизонте.

🔸 Целевой общий ROE 30% с учётом присоединения Росбанка будет достигнут за счёт : экспертизы Росбанка ( работа с крупными корпоратами, private клиентами ) ; унификации систем 2ух банков на 1 платформу; замещение старых активов с более низкой доходностью, на активы с более высокими доходностями.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍11

☕️С Добрым утром, Друзья!

Попытка отскока на ММВБ во вторник не увенчалась успехом, хотя предпосылки для полноценного роста были:

💸Рубль ослаб до 2-х месячных минимумов, а индекс после пробития вниз 2800 п. начали активно выкупать, о чем говорит нарастающий объём торгов.

💸Также компании публикую квартальные и полугодовые отчёты, которые в целом позитивны, например Т-Банк порадовал ростом ЧП на 15% г/г, а число клиентов выросло до 44 млн (+24% г/г) и это ещё без включения данных от Росбанка.

Европлан представил хороший и даже надёжный отчёт показав рост лизингового портфеля на 12% г/г, а новый бизнес прибавил 27% г/г. При этом ЧП выросла на 25% г/г.

Нефтяники также могут похвастаться не плохими результатами, например Татнефть показала рост выручки на 49,3% г/г, а Операционная прибыль выросла на 25,1%.

Однако для дальнейшего снижения есть ещё больше причин:

🔸общее напряжение из-за "ситуации" в Курской области не дают развиться полноценному отскоку.

🔸Снижение экспорта российской нефти в Китая (-14,1% м/м) и другого сырья, а также отложенные планы по строительству газопровода «Сила Сибири – 2» в Монголии. В Улан-Баторе посчитали, что Москва не сможет своевременно начать строительство газопровода, т.к. сделка с Пекином до сих пор находится в подвешенном состоянии.

Пролить свет на ситуацию сможет визит в Россию премьера Китая Ли Цяна, где, вероятно, будет затронут вопрос о «Силе Сибири — 2».

🔸Снижение цен на нефть из-за данных о двух неделях роста запасов нефти в США и сохранении надежд на перемирие в Секторе Газа

🔸Поддержать цены на нефть может то, что Госсекретарь США Энтони Блинкен покинул Ближний Восток во вторник без соглашения о прекращении огня

🔸А риск удара Ирана по Израилю сохраняется.

Как итог: шансы на рост и падение ММВБ в краткосрочной перспективе примерно одинаковые 😂

Долгосрочно ММВБ будет расти на инфляционной переоценке акций, т.к. выручки компаний всё равно будут расти, а ЦБ будет ослаблять рубль и дальше.

🔥Из интересного отмечу, что Илон Маск может получить кресло министра, если Д. Трампа изберут в Белый дом!!

Трамп похвалил Маска как “блестящего” и “очень умного парня”, выразив свою готовность включить босса Tesla в свою администрацию, если Маск будет готов. Недавно Маск предложил помочь Трампу в управлении государственными расходами, предложив создать “комиссию по эффективности управления”. Трамп поддержал эту идею, назвав Маска “лучшим в редукции издержек” и предложив, что Маск был бы идеальным лидером такой комиссии, сосредоточенной на сокращении отходов и повышении эффективности государства.

📅События сегодня:

ЦИАН представит отчётность по МСФО за 2 кв и 1 пг. 2024

Займер опубликут отчёт за 1 п.г. 2024 и проведёт конф колл по итогам которого опублику.ю отчёт в группе 🤗

Инарктика примет решение по дивидендам за 1 п.г. 2024

Хорошего вам дня и удачных сделок 🤗

Попытка отскока на ММВБ во вторник не увенчалась успехом, хотя предпосылки для полноценного роста были:

💸Рубль ослаб до 2-х месячных минимумов, а индекс после пробития вниз 2800 п. начали активно выкупать, о чем говорит нарастающий объём торгов.

💸Также компании публикую квартальные и полугодовые отчёты, которые в целом позитивны, например Т-Банк порадовал ростом ЧП на 15% г/г, а число клиентов выросло до 44 млн (+24% г/г) и это ещё без включения данных от Росбанка.

Европлан представил хороший и даже надёжный отчёт показав рост лизингового портфеля на 12% г/г, а новый бизнес прибавил 27% г/г. При этом ЧП выросла на 25% г/г.

Нефтяники также могут похвастаться не плохими результатами, например Татнефть показала рост выручки на 49,3% г/г, а Операционная прибыль выросла на 25,1%.

Однако для дальнейшего снижения есть ещё больше причин:

🔸общее напряжение из-за "ситуации" в Курской области не дают развиться полноценному отскоку.

🔸Снижение экспорта российской нефти в Китая (-14,1% м/м) и другого сырья, а также отложенные планы по строительству газопровода «Сила Сибири – 2» в Монголии. В Улан-Баторе посчитали, что Москва не сможет своевременно начать строительство газопровода, т.к. сделка с Пекином до сих пор находится в подвешенном состоянии.

Пролить свет на ситуацию сможет визит в Россию премьера Китая Ли Цяна, где, вероятно, будет затронут вопрос о «Силе Сибири — 2».

🔸Снижение цен на нефть из-за данных о двух неделях роста запасов нефти в США и сохранении надежд на перемирие в Секторе Газа

🔸Поддержать цены на нефть может то, что Госсекретарь США Энтони Блинкен покинул Ближний Восток во вторник без соглашения о прекращении огня

🔸А риск удара Ирана по Израилю сохраняется.

Как итог: шансы на рост и падение ММВБ в краткосрочной перспективе примерно одинаковые 😂

Долгосрочно ММВБ будет расти на инфляционной переоценке акций, т.к. выручки компаний всё равно будут расти, а ЦБ будет ослаблять рубль и дальше.

🔥Из интересного отмечу, что Илон Маск может получить кресло министра, если Д. Трампа изберут в Белый дом!!

Трамп похвалил Маска как “блестящего” и “очень умного парня”, выразив свою готовность включить босса Tesla в свою администрацию, если Маск будет готов. Недавно Маск предложил помочь Трампу в управлении государственными расходами, предложив создать “комиссию по эффективности управления”. Трамп поддержал эту идею, назвав Маска “лучшим в редукции издержек” и предложив, что Маск был бы идеальным лидером такой комиссии, сосредоточенной на сокращении отходов и повышении эффективности государства.

📅События сегодня:

ЦИАН представит отчётность по МСФО за 2 кв и 1 пг. 2024

Займер опубликут отчёт за 1 п.г. 2024 и проведёт конф колл по итогам которого опублику.ю отчёт в группе 🤗

Инарктика примет решение по дивидендам за 1 п.г. 2024

Хорошего вам дня и удачных сделок 🤗

👍16

Тесла нанимает человека на роль гуманоидного робота...

История напоминает ситуацию 2018 года с переодетым в костюм «Робота Алёша» человеком на сцене «ПроеКТОрии», но, как говорится, есть нюансы😂

Tesla стремится занять нишу гуманоидных производственных роботов и для сбора производственных данных нанимает операторов с телосложением близким к гуманоидному роботу Optimus (рост ~173 см).

Cотрудники будут носить костюм с датчиками захвата движения и гарнитуру виртуальной реальности во время выполнения определенных движений и действий. Собранные данные помогут оптимизировать программирование Optimus.

Партнёры Тесла в проекте Optimus - Nvidia Research считают, что Optimus может потребовать миллионы часов данных, прежде чем он будет полностью готов к использованию на заводах Tesla.

Тем не менее Илон Маск уже сообщил, что Optimus уже выполняют некоторые простые задачи на заводе Тесла.

К концу 2025 года будет произведено несколько тысяч роботов Optimus V1 для нужд заводов Теслa, а с 2026 года выйдет Optimus V2, которая станет поставляться и внешним клиентам.

В России тоже внедряют роботов на производство, в частности на заводах Северстали уже применяются в тестовом режиме роботы на 4х опорах для перемещения тяжёлых грузов между цехами.

Верите, что гуманоидные роботы скоро вытеснят "слесаря-Васю" с заводов?

Хотя вряд ли ИИ станет работать за 50 т.р. в месяц 😂

История напоминает ситуацию 2018 года с переодетым в костюм «Робота Алёша» человеком на сцене «ПроеКТОрии», но, как говорится, есть нюансы😂

Tesla стремится занять нишу гуманоидных производственных роботов и для сбора производственных данных нанимает операторов с телосложением близким к гуманоидному роботу Optimus (рост ~173 см).

Cотрудники будут носить костюм с датчиками захвата движения и гарнитуру виртуальной реальности во время выполнения определенных движений и действий. Собранные данные помогут оптимизировать программирование Optimus.

Партнёры Тесла в проекте Optimus - Nvidia Research считают, что Optimus может потребовать миллионы часов данных, прежде чем он будет полностью готов к использованию на заводах Tesla.

Тем не менее Илон Маск уже сообщил, что Optimus уже выполняют некоторые простые задачи на заводе Тесла.

К концу 2025 года будет произведено несколько тысяч роботов Optimus V1 для нужд заводов Теслa, а с 2026 года выйдет Optimus V2, которая станет поставляться и внешним клиентам.

В России тоже внедряют роботов на производство, в частности на заводах Северстали уже применяются в тестовом режиме роботы на 4х опорах для перемещения тяжёлых грузов между цехами.

Верите, что гуманоидные роботы скоро вытеснят "слесаря-Васю" с заводов?

Хотя вряд ли ИИ станет работать за 50 т.р. в месяц 😂

{kind=link}

😁9👍4

Две истории про роль личности в истории нефтедобычи.

Каждая история отражает дух времени:

🇷🇺Одна про советских геологоразведчиков,

🇺🇸другая про американских мечтателей.

🇷🇺Во время Великой Отечественной войны немцы рвались на Кавказ с целью отрезать основную часть страны от кавказской нефти - им это не удалось, но ситуация показала уязвимость положения, когда вся страна зависит от одного источника нефти. В конце 40-х и 50-х гг выехали геологоразведочные партии по перспективным местам добычи нефти в СССР.

Нефть активно искали в Кузбассе, Татарстане и Башкирии, но не в Западной Сибири. Тогдашняя теория указывала на бесперспективность поиска нефти в Среднем Приобье - под сургутскими болотами.

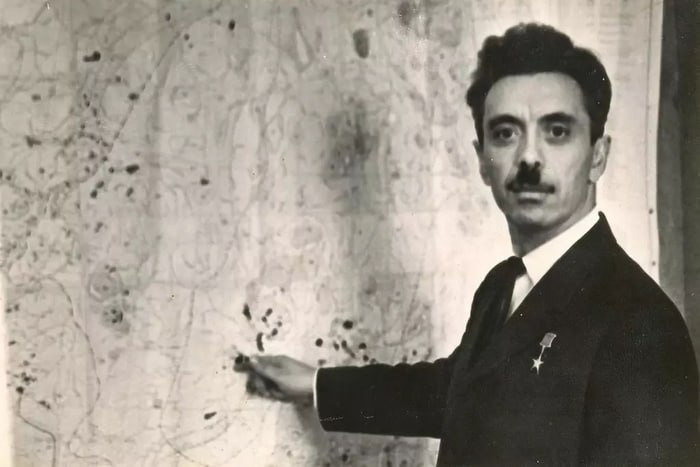

Но два человека были не согласны с этой теорией - Иван Губкин (умер в 1939 году) и его последователь его учения - Фарман Салманов.

🧠Иван Губкин был академиков АН СССР и в последние годы жизни высказал идею о нахождении за Уральским хребтом ещё одного, огромного нефтяного района – Третьего Баку.

Остальные члены АН СССР были не согласны с этой идеей и деньги на разведочные работы не выделяли

🛢Подтверждать теорию Губкина решил молодой начальник экспедиции - Фарман Салманов.

Он уже имел опыт работы в Кузбассе, где несколько лет безрезультатно искал нефть.

Салманов несколько раз предлагал перенести поиски в Западную Сибирь, но ему было отказано, тогда 24-х летний геолог принял самостоятельное решение разделить свою экспедицию на две части и энтузиастами поехать под Сургут на поиски нефти.

Без разрешения и финансирования несколько десятков человек - целая разведывательная партия - просто потерялась 🤷♂️ Ситуация всесоюзного значения!

Конечно их скоро нашли на вокзале в Сургуте вместе с детьми и жёнами геологов, но Салман поставил ультиматум - либо ищем тут, либо нигде не ищем. По сути это статья УК и грозила огромным сроком для молодого энтузиаста, но АН задним числом одобрили экспедицию.

⛲️Несколько лет экспедиция не приносила результатов и многие стали шутить, что водки выпито больше чем найдено нефти.

Однако 21 марта 1961-го года было открыто первое в Западной Сибири нефтяное месторождение, которым стал знаменитый Мегион. Это была личная заслуга Фармана Салманова, он даже позволил себе дерзость и отправил телеграмму руководству:

«В Мегионе получен фонтан нефти дебитом 200 тонн/сутки. Вам это ясно? Приветом, Салманов»

Вслед за Мегионским месторождением открыли Усть-Балыкское. Ещё через год — Сургутское. Вслед за ним пошли и другие — как грибы после дождя.

Сейчас Западная Сибирь ассоциируется с нефтью, как Кузбасс с углём! Но это стало результатом единоличного демарша и протеста и абсолютной уверенности в своей правоте и в теории И. Губкина

Конец первой части.

Во второй части история американского мечтателя.

Каждая история отражает дух времени:

🇷🇺Одна про советских геологоразведчиков,

🇺🇸другая про американских мечтателей.

🇷🇺Во время Великой Отечественной войны немцы рвались на Кавказ с целью отрезать основную часть страны от кавказской нефти - им это не удалось, но ситуация показала уязвимость положения, когда вся страна зависит от одного источника нефти. В конце 40-х и 50-х гг выехали геологоразведочные партии по перспективным местам добычи нефти в СССР.

Нефть активно искали в Кузбассе, Татарстане и Башкирии, но не в Западной Сибири. Тогдашняя теория указывала на бесперспективность поиска нефти в Среднем Приобье - под сургутскими болотами.

Но два человека были не согласны с этой теорией - Иван Губкин (умер в 1939 году) и его последователь его учения - Фарман Салманов.

🧠Иван Губкин был академиков АН СССР и в последние годы жизни высказал идею о нахождении за Уральским хребтом ещё одного, огромного нефтяного района – Третьего Баку.

Остальные члены АН СССР были не согласны с этой идеей и деньги на разведочные работы не выделяли

🛢Подтверждать теорию Губкина решил молодой начальник экспедиции - Фарман Салманов.

Он уже имел опыт работы в Кузбассе, где несколько лет безрезультатно искал нефть.

Салманов несколько раз предлагал перенести поиски в Западную Сибирь, но ему было отказано, тогда 24-х летний геолог принял самостоятельное решение разделить свою экспедицию на две части и энтузиастами поехать под Сургут на поиски нефти.

Без разрешения и финансирования несколько десятков человек - целая разведывательная партия - просто потерялась 🤷♂️ Ситуация всесоюзного значения!

Конечно их скоро нашли на вокзале в Сургуте вместе с детьми и жёнами геологов, но Салман поставил ультиматум - либо ищем тут, либо нигде не ищем. По сути это статья УК и грозила огромным сроком для молодого энтузиаста, но АН задним числом одобрили экспедицию.

⛲️Несколько лет экспедиция не приносила результатов и многие стали шутить, что водки выпито больше чем найдено нефти.

Однако 21 марта 1961-го года было открыто первое в Западной Сибири нефтяное месторождение, которым стал знаменитый Мегион. Это была личная заслуга Фармана Салманова, он даже позволил себе дерзость и отправил телеграмму руководству:

«В Мегионе получен фонтан нефти дебитом 200 тонн/сутки. Вам это ясно? Приветом, Салманов»

Вслед за Мегионским месторождением открыли Усть-Балыкское. Ещё через год — Сургутское. Вслед за ним пошли и другие — как грибы после дождя.

Сейчас Западная Сибирь ассоциируется с нефтью, как Кузбасс с углём! Но это стало результатом единоличного демарша и протеста и абсолютной уверенности в своей правоте и в теории И. Губкина

Конец первой части.

Во второй части история американского мечтателя.

{kind=link}

👍13🔥3❤🔥1❤1

☎️Основные тезисы с конф-колл Займер:

📌Появилось своё коллекторское агентство "профи", но не успели начать работать, как появились изменения в законах и с 9 сентября меняется законодательство.

Компания покупает коллекторское агентство для покупки долгов у других компаний и банков и будут ра

После изменений законодательства маржинальность коллекторского бизнеса снизится.

📌Низкая долговая нагрузка позволяет без проблем своевременно гасить свои облигации и выплачивать купоны без задержек.

📌Успешно прошли проверку выездной комиссии от ЦБ РФ, с минимальным кол-вом замечаний

$ZAYM с 2020 года реализует обновлённую политику работы с клиентами и отменили комиссионные сборы.

💸2022-2023 завышали требования по выдаче займов с целью формирования более качественного кредитного портфеля

💸ROE 29%

💸ROA 22%

🔮Прогноз на следующие периоды: выручка будет меньше чем планировали ранее, и выдадут кредитов меньше, чем планировали

Точные прогнозы давать не будут, т.к. правила игры меняются стремительно

💼Займер прорабатывает крупную M&A сделку и пока не раскрывают объект для поглощения.

Вопрос формы оплаты сделки ещё рассматриваются, скорее всего это будет смесь кэша и акций

🤑PayOut Ratio сохранится 100% как минимум до конца текущего года.

Див политика предусматривает PayOut Ratio с более 50%.

📌Появилось своё коллекторское агентство "профи", но не успели начать работать, как появились изменения в законах и с 9 сентября меняется законодательство.

Компания покупает коллекторское агентство для покупки долгов у других компаний и банков и будут ра

После изменений законодательства маржинальность коллекторского бизнеса снизится.

📌Низкая долговая нагрузка позволяет без проблем своевременно гасить свои облигации и выплачивать купоны без задержек.

📌Успешно прошли проверку выездной комиссии от ЦБ РФ, с минимальным кол-вом замечаний

$ZAYM с 2020 года реализует обновлённую политику работы с клиентами и отменили комиссионные сборы.

💸2022-2023 завышали требования по выдаче займов с целью формирования более качественного кредитного портфеля

💸ROE 29%

💸ROA 22%

🔮Прогноз на следующие периоды: выручка будет меньше чем планировали ранее, и выдадут кредитов меньше, чем планировали

Точные прогнозы давать не будут, т.к. правила игры меняются стремительно

💼Займер прорабатывает крупную M&A сделку и пока не раскрывают объект для поглощения.

Вопрос формы оплаты сделки ещё рассматриваются, скорее всего это будет смесь кэша и акций

🤑PayOut Ratio сохранится 100% как минимум до конца текущего года.

Див политика предусматривает PayOut Ratio с более 50%.

{kind=link}

👍9

Отскок или разворот

Для разворота, крайне слабо.

🏛 IMOEX так и вовсе упал на 0,01% , но всё-таки упал.

🏛 Сентябрьский фьючерс на РТС зацепился за 100к, и висит на ниточке, на иголочке.

Формальных новостей позитивных не было.

🛢 Нефть продолжает падать , новости про США и сокращения запасов не помогли от слова совсем.

♥️ Годовая инфляция замедлилась до 9,04% с 9,10% на 12 августа (9,13% на конец июля).

Это , конечно, хорошо, но пока мало.

Хорошего окончания дная

Для разворота, крайне слабо.

Формальных новостей позитивных не было.

Это , конечно, хорошо, но пока мало.

Хорошего окончания дн

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍13❤2

☕️С Добрым утром, Друзья!

ММВБ делает попытку отскока, но реальных драйверов за вчерашний день не прибавилось.

Разве что рубль продолжает ослабевать и уже за $ предлагают 91,7 руб, но эта слабость едва ли компенсирует снижение нефти до 76,3$/Br, при этом экспорт нефти из России также снижается:

➖В июле 2024 года ежемесячная выручка России от экспорта ископаемого топлива снизилась на 3% м/м и составила 656 млн € в день.

➖Выручка от морской добычи нефти (219 млн € в сутки) снизилась на 5% м/м.

Экспорт добытой в море нефти упал на 9% м/м.

➖Выручка от продажи нефти по трубопроводу (70,6 млн € в сутки - осталась без изменений м/м), объем экспорта снизился на 6% м/м.

Снижение цен на нефть и вместе с этим падение экспорта создают угрозу для бюджета России, поэтому девальвация рубля остаётся действующим инструментом для пополнения бюджета.

Кстати ожидание более резкой девальвации объясняет почему при реальной инфляции по Росстату в 9,04%, ЦБ смотрит на ключевую ставку в 20%, а банки не дожидаясь ЦБ зазывают клиентов открывать депозиты под 19++%.

Напоминаию, что покупка зелёной нарезанной бумажки $ остаётся одним из реальных способ защитить свои сбережения.

Что касается фондового рынка, то перспектива дальнейшего ослабления рубля позитивна для большинства компаний фондового рынка и ММВБ обречён на рост.

🇨🇳Вчера прошла встреча глав правительств 🇷🇺 Михаила Мишустина и 🇨🇳Ли Цяна.

Некоторые ждали высказываний по поводу газопровода "Сила Сибири - 2" или других важных проектов, но.... главы правительств договорились актуализировать перечень значимых проектов. Он будет включать более 60 инициатив с объемом заявленных инвестиций свыше 138 млрд $.

Также были подписаны ряд меморандумов (документ для обмена мнениями):

🔸в области химической промышленности

🔸в сфере логистики

🔸в области поиска и спасания на море

🔸 укрепление сотрудничества в сфере "зеленого" строительства

Все меморандумы носят номинальный характер и поездка Ли Цяна скорее была направлена на внешних зрителей, но посыл этого месседжа я не могу прочитать - напишите в комментариях ваши мысли🤔

Из других интересных событий отмечу данные о росте расслоения российского общества по имущественному принципу.

По данным ЦМАКП в России сократилось число бедных (снизилось до 8,5%)🏆, но при этом богатые показывают опережающие темпы прироста капитала.

🤑В среднем реальные денежные доходы населения в 2023 году выросли на рекордные 5,6%

🚀в 1 п.г. 2024 года темпы роста реальных доходов выросли уже на 7,4%

При этом рост доходов сопровождается отсутствием роста производительности труда - что формирует проинфляционные факторы.

Вы чувствуете как растут ваши доходы?

📅События на ММВБ сегодня:

📌МТС опубликует фин. результаты по МСФО за 2 кв 2024 г.

📌Ренессанс Страхование опубликует фин. результаты по МСФО за 1 п.г. 2024 г.

📌СмартТехГруп (Carmoney) опубликует операционные и финансовые результаты за 1п.г. 2024 г.

Хорошего вам дня и удачных сделок🤗

ММВБ делает попытку отскока, но реальных драйверов за вчерашний день не прибавилось.

Разве что рубль продолжает ослабевать и уже за $ предлагают 91,7 руб, но эта слабость едва ли компенсирует снижение нефти до 76,3$/Br, при этом экспорт нефти из России также снижается:

➖В июле 2024 года ежемесячная выручка России от экспорта ископаемого топлива снизилась на 3% м/м и составила 656 млн € в день.

➖Выручка от морской добычи нефти (219 млн € в сутки) снизилась на 5% м/м.

Экспорт добытой в море нефти упал на 9% м/м.

➖Выручка от продажи нефти по трубопроводу (70,6 млн € в сутки - осталась без изменений м/м), объем экспорта снизился на 6% м/м.

Снижение цен на нефть и вместе с этим падение экспорта создают угрозу для бюджета России, поэтому девальвация рубля остаётся действующим инструментом для пополнения бюджета.

Кстати ожидание более резкой девальвации объясняет почему при реальной инфляции по Росстату в 9,04%, ЦБ смотрит на ключевую ставку в 20%, а банки не дожидаясь ЦБ зазывают клиентов открывать депозиты под 19++%.

Напоминаию, что покупка зелёной нарезанной бумажки $ остаётся одним из реальных способ защитить свои сбережения.

Что касается фондового рынка, то перспектива дальнейшего ослабления рубля позитивна для большинства компаний фондового рынка и ММВБ обречён на рост.

🇨🇳Вчера прошла встреча глав правительств 🇷🇺 Михаила Мишустина и 🇨🇳Ли Цяна.

Некоторые ждали высказываний по поводу газопровода "Сила Сибири - 2" или других важных проектов, но.... главы правительств договорились актуализировать перечень значимых проектов. Он будет включать более 60 инициатив с объемом заявленных инвестиций свыше 138 млрд $.

Также были подписаны ряд меморандумов (документ для обмена мнениями):

🔸в области химической промышленности

🔸в сфере логистики

🔸в области поиска и спасания на море

🔸 укрепление сотрудничества в сфере "зеленого" строительства

Все меморандумы носят номинальный характер и поездка Ли Цяна скорее была направлена на внешних зрителей, но посыл этого месседжа я не могу прочитать - напишите в комментариях ваши мысли🤔

Из других интересных событий отмечу данные о росте расслоения российского общества по имущественному принципу.

По данным ЦМАКП в России сократилось число бедных (снизилось до 8,5%)🏆, но при этом богатые показывают опережающие темпы прироста капитала.

🤑В среднем реальные денежные доходы населения в 2023 году выросли на рекордные 5,6%

🚀в 1 п.г. 2024 года темпы роста реальных доходов выросли уже на 7,4%

При этом рост доходов сопровождается отсутствием роста производительности труда - что формирует проинфляционные факторы.

Вы чувствуете как растут ваши доходы?

📅События на ММВБ сегодня:

📌МТС опубликует фин. результаты по МСФО за 2 кв 2024 г.

📌Ренессанс Страхование опубликует фин. результаты по МСФО за 1 п.г. 2024 г.

📌СмартТехГруп (Carmoney) опубликует операционные и финансовые результаты за 1п.г. 2024 г.

Хорошего вам дня и удачных сделок🤗

👍15