Обзор от Barclays 🏦🇬🇧 💷

Новый нарратив Китая COVID и инфляция в ЕС

🇨🇳 От пандемии к эндемии

Газета South China Morning Post опубликовала интересную статью, в которой журналисты рассказали о том, как чиновники здравоохранения в китайском городе Гуанчжоу - столице производственной державы провинции Гуандун - продвигают версию о том, что "вирулентность нового коронавируса [Омикрон] уже достигла уровня сезонного гриппа". Это повторяет комментарии вице-премьера Китая Сунь Чуньлань, которая возглавляла борьбу с COVID-19 в Китае в течение последних трех лет и обозначила новую главу в борьбе с пандемией на прошлой неделе, когда она заявила, что вариант Omicron является более передаваемым, но менее смертоносным. По сообщениям, сам президент Си сказал президенту Европейского совета Шарлю Мишелю, что доминирующий сейчас вариант вируса Омикрон открывает путь к снижению ограничений.

💡Что мы думаем: Сейчас мало кто сомневается в том, что Китай находится на пути к восстановлению своей экономики. Как мы уже говорили, этот процесс будет долгим, и полное восстановление экономики может произойти не раньше середины следующего года. Тем не менее, как обычно, рынки смотрят вперед и уже начинают оценивать этот более обнадеживающий прогноз. Индекс Hang Seng Composite (HSCI) сейчас вырос на 33% с октябрьских минимумов, а индекс Hang Seng Tech за последний месяц вырос почти на 50%. Однако оба индекса остаются значительно ниже максимумов 2021 года (-42% и -61% соответственно). Хотя мы считаем, что глобальные инвесторы по-прежнему значительно недооценивают китайские активы, что оставляет место для дальнейшего притока средств, мы ожидаем, что следующий этап подъема будет более медленным и волатильным.

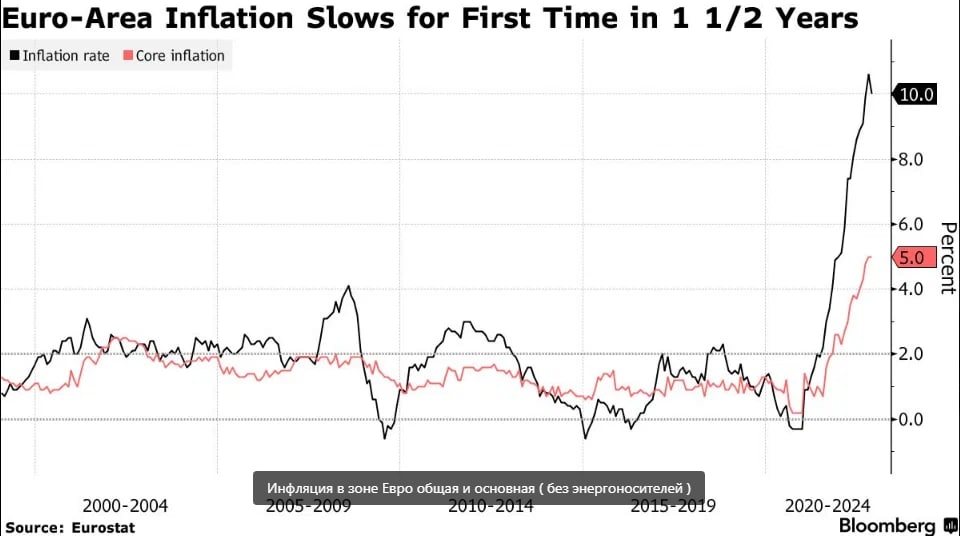

🇪🇺 ЕЦБ и инфляция

Последние данные по инфляции в еврозоне показали признаки ослабления: базовый индекс потребительских цен упал на 1,9% м/м, снизив показатель г/г с рекордно высокого уровня в 10,6% в октябре до 10% в ноябре. Падение основного показателя было вызвано в основном снижением цен на энергоносители, которые упали на 1,9% м/м в ноябре, а рост г/г снизился с 41% до 34,9%. Снижение цен на энергоносители и эффект базы, вероятно, станут основным фактором дальнейшего ослабления европейской инфляции в ближайшие кварталы. Может показаться, что это облегчит работу ЕЦБ, но только на первый взгляд.

💡Что мы думаем: ЕЦБ должен бороться с инфляцией, учитывая при этом негативные последствия повышения ставок и роста цен на энергоносители для экономики ЕС. Снижение инфляции может выглядеть как облегчение, но данные по базовой инфляции не столь обнадеживают, указывая на более устойчивое инфляционное давление в среднесрочной перспективе. Базовая инфляция не изменилась и составила 5% г/г, в то время как инфляция в сфере услуг снизилась лишь незначительно - с 4,3% до 4,2%. Рост заработной платы, возможно, не такой высокий, как в США, но он постоянно увеличивается, и ЕЦБ стремится к быстрым действиям. После данных по инфляции члены ЕЦБ отметили, что "последние результаты по инфляции совсем не обнадеживают", а "неглубокая или техническая рецессия вряд ли сможет сдержать инфляцию". Таким образом, ЕЦБ готов пойти на жертвы: "противостоять слишком высокой инфляции и не дать ей укорениться, независимо от ухудшения перспектив экономической активности". Центральный банк может снизить темпы повышения ставок, но все равно будет чувствовать необходимость повышения ставки на 50 б.п. в декабре. Ухудшение перспектив экономики ЕС, рост которой в 2023 году может составить -1%, может, однако, ограничить общий объем предстоящих повышений. Рынок ставок ожидает пика в 2,8% к июню следующего года, но ЕЦБ может сделать паузу, прежде чем достичь этого. Кроме того, ЕЦБ должен учитывать свои планы по нормализации баланса, что оказывает дополнительное давление на ставки, не позволяя центральному банку быть слишком агрессивным на обоих фронтах (на коротком и длинном концах кривой ставок). По этой причине мы по-прежнему считаем целесообразным фиксировать текущие ставки.

Ежедневный обзор Barclays.😇

Новый нарратив Китая COVID и инфляция в ЕС

🇨🇳 От пандемии к эндемии

Газета South China Morning Post опубликовала интересную статью, в которой журналисты рассказали о том, как чиновники здравоохранения в китайском городе Гуанчжоу - столице производственной державы провинции Гуандун - продвигают версию о том, что "вирулентность нового коронавируса [Омикрон] уже достигла уровня сезонного гриппа". Это повторяет комментарии вице-премьера Китая Сунь Чуньлань, которая возглавляла борьбу с COVID-19 в Китае в течение последних трех лет и обозначила новую главу в борьбе с пандемией на прошлой неделе, когда она заявила, что вариант Omicron является более передаваемым, но менее смертоносным. По сообщениям, сам президент Си сказал президенту Европейского совета Шарлю Мишелю, что доминирующий сейчас вариант вируса Омикрон открывает путь к снижению ограничений.

💡Что мы думаем: Сейчас мало кто сомневается в том, что Китай находится на пути к восстановлению своей экономики. Как мы уже говорили, этот процесс будет долгим, и полное восстановление экономики может произойти не раньше середины следующего года. Тем не менее, как обычно, рынки смотрят вперед и уже начинают оценивать этот более обнадеживающий прогноз. Индекс Hang Seng Composite (HSCI) сейчас вырос на 33% с октябрьских минимумов, а индекс Hang Seng Tech за последний месяц вырос почти на 50%. Однако оба индекса остаются значительно ниже максимумов 2021 года (-42% и -61% соответственно). Хотя мы считаем, что глобальные инвесторы по-прежнему значительно недооценивают китайские активы, что оставляет место для дальнейшего притока средств, мы ожидаем, что следующий этап подъема будет более медленным и волатильным.

Последние данные по инфляции в еврозоне показали признаки ослабления: базовый индекс потребительских цен упал на 1,9% м/м, снизив показатель г/г с рекордно высокого уровня в 10,6% в октябре до 10% в ноябре. Падение основного показателя было вызвано в основном снижением цен на энергоносители, которые упали на 1,9% м/м в ноябре, а рост г/г снизился с 41% до 34,9%. Снижение цен на энергоносители и эффект базы, вероятно, станут основным фактором дальнейшего ослабления европейской инфляции в ближайшие кварталы. Может показаться, что это облегчит работу ЕЦБ, но только на первый взгляд.

💡Что мы думаем: ЕЦБ должен бороться с инфляцией, учитывая при этом негативные последствия повышения ставок и роста цен на энергоносители для экономики ЕС. Снижение инфляции может выглядеть как облегчение, но данные по базовой инфляции не столь обнадеживают, указывая на более устойчивое инфляционное давление в среднесрочной перспективе. Базовая инфляция не изменилась и составила 5% г/г, в то время как инфляция в сфере услуг снизилась лишь незначительно - с 4,3% до 4,2%. Рост заработной платы, возможно, не такой высокий, как в США, но он постоянно увеличивается, и ЕЦБ стремится к быстрым действиям. После данных по инфляции члены ЕЦБ отметили, что "последние результаты по инфляции совсем не обнадеживают", а "неглубокая или техническая рецессия вряд ли сможет сдержать инфляцию". Таким образом, ЕЦБ готов пойти на жертвы: "противостоять слишком высокой инфляции и не дать ей укорениться, независимо от ухудшения перспектив экономической активности". Центральный банк может снизить темпы повышения ставок, но все равно будет чувствовать необходимость повышения ставки на 50 б.п. в декабре. Ухудшение перспектив экономики ЕС, рост которой в 2023 году может составить -1%, может, однако, ограничить общий объем предстоящих повышений. Рынок ставок ожидает пика в 2,8% к июню следующего года, но ЕЦБ может сделать паузу, прежде чем достичь этого. Кроме того, ЕЦБ должен учитывать свои планы по нормализации баланса, что оказывает дополнительное давление на ставки, не позволяя центральному банку быть слишком агрессивным на обоих фронтах (на коротком и длинном концах кривой ставок). По этой причине мы по-прежнему считаем целесообразным фиксировать текущие ставки.

Ежедневный обзор Barclays.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍10❤🔥2🔥2

Центральные банки Германии и Франции говорят, что инфляция вернется к цели

🔸Размер следующего повышения ставок будет основан на данных по инфляции

🔸Руководители Бундесбанка 🇩🇪 и Банка Франции 🇫🇷 дали совместное телеинтервью

Представители Европейского центрального банка из двух крупнейших экономик региона заявили, что они полны решимости вернуть рекордную инфляцию к своему целевому уровню в 2%.

Выступая в совместном телеинтервью президент Бундесбанка Иоахим Нагель и управляющий Банка Франции Франсуа Вильруа де Гальо заявили, что ужесточение ЕЦБ в конечном итоге укротит рост цен, который в настоящее время в пять раз превышает его цель.

Текущая инфляция 10% значительно превышает целевой показатель 2%.

ЕЦБ повысил стоимость заимствований на 200 базисных пунктов с июля, и до следующего заседания по политике осталось менее двух недель. Ожидается, что официальные лица проведут еще одно повышение процентной ставки и согласуют способы сокращения примерно 5 триллионов евро (5,3 триллиона долларов) в облигациях на своем балансе.

Несколько официальных лиц заявили, что они все еще не определились между третьим шагом подряд на 75 базисных пунктов и шагом на 0,5% . Нагель сказал, что решение будет основываться на последних данных.

«У нас будут новые прогнозы на 2023, 2024 годы и впервые на 2025 год. Это будет основой для нашего решения», — сказал Нагель. «Очевидно, что повышение ставок должно продолжаться».

На вопрос, как долго будет расти стоимость заимствований, Виллерой ответил: «Настолько, насколько это необходимо».

Тем временем правительства использовали сотни миллиардов евро , чтобы защитить компании и домохозяйства от роста цен на энергию, что, по словам центральных банков, может подорвать их усилия по сдерживанию инфляции. Нагель и Виллерой призвали в ближайшее время вернуться к более сбалансированному бюджету.

«Особая ситуация есть особая ситуация, но в какой-то момент она заканчивается», — сказал Нагель. «Сигналом налогово-бюджетной политики должно быть явное возвращение к долговому тормозу» и соблюдение европейских фискальных правил, сказал он.

🔸Размер следующего повышения ставок будет основан на данных по инфляции

🔸Руководители Бундесбанка 🇩🇪 и Банка Франции 🇫🇷 дали совместное телеинтервью

Представители Европейского центрального банка из двух крупнейших экономик региона заявили, что они полны решимости вернуть рекордную инфляцию к своему целевому уровню в 2%.

Выступая в совместном телеинтервью президент Бундесбанка Иоахим Нагель и управляющий Банка Франции Франсуа Вильруа де Гальо заявили, что ужесточение ЕЦБ в конечном итоге укротит рост цен, который в настоящее время в пять раз превышает его цель.

Текущая инфляция 10% значительно превышает целевой показатель 2%.

ЕЦБ повысил стоимость заимствований на 200 базисных пунктов с июля, и до следующего заседания по политике осталось менее двух недель. Ожидается, что официальные лица проведут еще одно повышение процентной ставки и согласуют способы сокращения примерно 5 триллионов евро (5,3 триллиона долларов) в облигациях на своем балансе.

Несколько официальных лиц заявили, что они все еще не определились между третьим шагом подряд на 75 базисных пунктов и шагом на 0,5% . Нагель сказал, что решение будет основываться на последних данных.

«У нас будут новые прогнозы на 2023, 2024 годы и впервые на 2025 год. Это будет основой для нашего решения», — сказал Нагель. «Очевидно, что повышение ставок должно продолжаться».

На вопрос, как долго будет расти стоимость заимствований, Виллерой ответил: «Настолько, насколько это необходимо».

Тем временем правительства использовали сотни миллиардов евро , чтобы защитить компании и домохозяйства от роста цен на энергию, что, по словам центральных банков, может подорвать их усилия по сдерживанию инфляции. Нагель и Виллерой призвали в ближайшее время вернуться к более сбалансированному бюджету.

«Особая ситуация есть особая ситуация, но в какой-то момент она заканчивается», — сказал Нагель. «Сигналом налогово-бюджетной политики должно быть явное возвращение к долговому тормозу» и соблюдение европейских фискальных правил, сказал он.

{kind=link}

👍7❤🔥2🔥2

Вопрос,судя по всему актуальный. Опыта в основном ни у кого нет. А попробовать хочется

Опцион - это контракт, который предусматривают право покупателя опциона купить или продать базовый актив в указанный период и по определенной цене.

Определение , кажется ничего не объясняет.

У опционов есть несколько характеристик

1️⃣ Базовый актив (БА) - стоимость которого является базой для определения стоимости опциона. Это могут быть фьючерсы или акции.

2️⃣ Существуют 2 типа опционов - call и put.

3️⃣ Дата исполнения - дата, до которой существует опцион, когда происходят окончательные расчёты. У одного БА могут быть одновременно десятки сроков истечения контрактов.

4️⃣ Strike (страйк) - цена БА, выше которой для call опциона покупатель сможет рассчитывать на прибыль (без учёта премии продавца) / ниже которой для put опциона.

5️⃣ ГО - как и у фьючерсов для покупки/продажи опционов требуется гарантийное обеспечение.

Особенностью опционов является их цена.

Чем ближе срок исполнения(экспирации), тем при прочих равных становится ниже цена.

Зачем в принципе нужны опционы?

Допустим вы покупаете БА и в тоже время боитесь, что его цена начнёт падать. Для того, чтобы уберечь себя от потерь вы покупаете опцион put, который компенсирует вам падение цены базового актива.

Либо наоборот, у вас открыта короткая позиция, но вы опасаетесь разворота , и чтобы "подстраховаться" покупаете опцион call.

В обоих случаях вы платите премию продавцу, за приобретение "страховки" от падения, или от роста БА.

Всё это пока не раскрывает сути инструмента, поэтому разберём на 4х примерах :

🔸 покупка call

🔸 покупка put

🔸 продажа call

🔸 продажа put

#опционы

Please open Telegram to view this post

VIEW IN TELEGRAM

❤🔥7💯3👍2🔥2🤔2

Покупка опциона call

Во всех случаем мы будем предполагать, что покупка будет предполагать удержание до экспирации.

Как упоминалось ранее, если вы выступаете в качестве покупателя опциона call, вы рассчитываете, что БА вырастет.

Вы платите продавцу его премию и комиссию за сделку.

Теперь высчастливый обладатель опциона на БА.

При этом, если вы не будете продавать купленный опцион, то других расходов у вас не будет. Следовательно ваш убыток ограничен расходами за приобретение.

Иными словами, если на момент экспирации цена БА ниже страйка вы получаете убыток в сумме стоимости расходов на приобретение.

Доход будет определяться как разница цены БА на дату экспирации и величиной страйка за вычетом расходов на продажу. Поскольку цена может вырасти сколь угодно сильно, то доход теоритически не ограничен.

Цена опциона определяется в пунктах, как БА в виде фьючерсов, и в валюте, там где БА - акции.

#опционы

Во всех случаем мы будем предполагать, что покупка будет предполагать удержание до экспирации.

Как упоминалось ранее, если вы выступаете в качестве покупателя опциона call, вы рассчитываете, что БА вырастет.

Вы платите продавцу его премию и комиссию за сделку.

Теперь вы

При этом, если вы не будете продавать купленный опцион, то других расходов у вас не будет. Следовательно ваш убыток ограничен расходами за приобретение.

Иными словами, если на момент экспирации цена БА ниже страйка вы получаете убыток в сумме стоимости расходов на приобретение.

Доход будет определяться как разница цены БА на дату экспирации и величиной страйка за вычетом расходов на продажу. Поскольку цена может вырасти сколь угодно сильно, то доход теоритически не ограничен.

Цена опциона определяется в пунктах, как БА в виде фьючерсов, и в валюте, там где БА - акции.

#опционы

👍13❤🔥2🔥2

☕️ C Добрым утром, Друзья!

Несмотря на все сложности в мировой экономики, в🇺🇸 США вышли крайне позитивные отчёты:

🔸Индекс деловой активности в сфере услуг вырос до 56.5, а в октябре был 54.4, это стало рекордным показателем за 2 года!

в противовес сфере услуг на прошлой неделе вышли данные PMI производства, которые как раз упали на 3х летние минимумы.

Лидерами роста в сфере услуг стали направления аренды и лизинга в: недвижимости, горнодобывающей промышленности и сельском хозяйстве, а также в лесном хозяйстве.

Однако не все так позитивно, вслед за текущим ростом падает уровень будущих бронирований, что сигнализирует о не уверенности в способности платить по долгам.

🤯Именно этот позитив и обвалил вчера рынки: Добро Есть Зло. Т.к. если экономика ещё крепка, то зарплаты будут расти, а значит и инфляция разгоняться.

🔸Dow Jones 📉1.40%

🔸 S&P 500 📉1.79%

🔸 Nasdaq 100 📉1.93%

📺Адепты Теории заговора и аналитики из Блумберг считают, что ФРС может пойти на еще одно резкое повышение, чтобы с большей вероятностью столкнуть экономику в рецессию, с целью охлаждения спроса.

При этом в остальных зависимых от США странах рецессия уже на лицо! Даже в Швейцарии инфляция на рекордных уровнях в 1.9%😱

А розничные продажи в🇪🇺 ЕС упали на 2.7% г/г

🇨🇳 Зато Китай снимает ограничения по Ковид! и аналитики прогнозируют, что Китай это может сделать быстрее чем может показаться. Скорее всего власти Китая откажутся от своей политики КовидЗеро и пойдут по пути принятия инфекции, что будет менее разрушительно для экономики. На этом фоне Китайские индексы растут, а юань укрепляется.

🇷🇺 Между тем, в первый день введённого потолка цен на нефть🛢 из России ММВБ уверенно растёт. Способствовало росту индекса умеренное ослабление рубля. RGBI реагируют на рост ММВБ и ослабление рубля нормальным снижением.

Даже падение американских индексов не поколебало ММВБ, что говорит о зрелости и устойчивости отечественного индекса 😂.

Возможно Рождественское ралли в РФ наступило раньше чем в США? Кто больше заслужил подарки на НГ: Мы или 🌈США?

Интересные события происходят в отдельных акциях:

Металлурги во главе с💿 Норникилем показали хороший рост, который, видимо связан с ослаблением рубля.

А вот рост🏦 сбера на +4% не так очевиден.

Только на прошлой неделе депутаты выступили с законопроектом о преследовании ТГ каналов за ПампЭндДамп, а вчера сбер растёт без особых на то причин 🤔! Безусловно такой рост вызван одновременным желанием россиян купить зелёный банк перед НГ и ни чего более.

🛴Также любопытное время выбрала компания Whoosh для IPO, которое вчера анонсировало.

Как писал во вчерашнем обзоре: бум IPO обычно приходится на хорошие времена. Зачем сейчас этот сюр - не понятно)

Вы будете участвовать в этом размещении? пишите в комментариях!

👤Продажи инсайдеров:

🧩 Акционеры $LLY - $18.3 млн.

🧩 Пресс секретарь $DE - $5 млн.

🧩 Директор $MTD - $9.6 млн.

🧩 CEO $GWW - $8.6 млн.

🧩 Президент $AMCR - $5.9 млн.

👤Покупатели:

🧩 Директор $CTM + $107 млн.

⚽️1/8 ЧМ-2022:

🇯🇵 1 - 3 🇭🇷(по пенальти)

🇧🇷 4 - 1 🇰🇷

Сегодня:

🇲🇦 - 🇪🇸

🇵🇹 - 🇨🇭

Хорошего вам дня 🤗 и не забываем ставить 👍

Несмотря на все сложности в мировой экономики, в

🔸Индекс деловой активности в сфере услуг вырос до 56.5, а в октябре был 54.4, это стало рекордным показателем за 2 года!

в противовес сфере услуг на прошлой неделе вышли данные PMI производства, которые как раз упали на 3х летние минимумы.

Лидерами роста в сфере услуг стали направления аренды и лизинга в: недвижимости, горнодобывающей промышленности и сельском хозяйстве, а также в лесном хозяйстве.

Однако не все так позитивно, вслед за текущим ростом падает уровень будущих бронирований, что сигнализирует о не уверенности в способности платить по долгам.

🤯Именно этот позитив и обвалил вчера рынки: Добро Есть Зло. Т.к. если экономика ещё крепка, то зарплаты будут расти, а значит и инфляция разгоняться.

🔸Dow Jones 📉1.40%

🔸 S&P 500 📉1.79%

🔸 Nasdaq 100 📉1.93%

📺Адепты Теории заговора и аналитики из Блумберг считают, что ФРС может пойти на еще одно резкое повышение, чтобы с большей вероятностью столкнуть экономику в рецессию, с целью охлаждения спроса.

При этом в остальных зависимых от США странах рецессия уже на лицо! Даже в Швейцарии инфляция на рекордных уровнях в 1.9%😱

А розничные продажи в

🇨🇳 Зато Китай снимает ограничения по Ковид! и аналитики прогнозируют, что Китай это может сделать быстрее чем может показаться. Скорее всего власти Китая откажутся от своей политики КовидЗеро и пойдут по пути принятия инфекции, что будет менее разрушительно для экономики. На этом фоне Китайские индексы растут, а юань укрепляется.

Даже падение американских индексов не поколебало ММВБ, что говорит о зрелости и устойчивости отечественного индекса 😂.

Возможно Рождественское ралли в РФ наступило раньше чем в США? Кто больше заслужил подарки на НГ: Мы или 🌈США?

Интересные события происходят в отдельных акциях:

Металлурги во главе с

А вот рост

Только на прошлой неделе депутаты выступили с законопроектом о преследовании ТГ каналов за ПампЭндДамп, а вчера сбер растёт без особых на то причин 🤔! Безусловно такой рост вызван одновременным желанием россиян купить зелёный банк перед НГ и ни чего более.

🛴Также любопытное время выбрала компания Whoosh для IPO, которое вчера анонсировало.

Как писал во вчерашнем обзоре: бум IPO обычно приходится на хорошие времена. Зачем сейчас этот сюр - не понятно)

Вы будете участвовать в этом размещении? пишите в комментариях!

👤Продажи инсайдеров:

🧩 Акционеры $LLY - $18.3 млн.

🧩 Пресс секретарь $DE - $5 млн.

🧩 Директор $MTD - $9.6 млн.

🧩 CEO $GWW - $8.6 млн.

🧩 Президент $AMCR - $5.9 млн.

👤Покупатели:

🧩 Директор $CTM + $107 млн.

⚽️1/8 ЧМ-2022:

🇯🇵 1 - 3 🇭🇷(по пенальти)

🇧🇷 4 - 1 🇰🇷

Сегодня:

🇲🇦 - 🇪🇸

🇵🇹 - 🇨🇭

Хорошего вам дня 🤗 и не забываем ставить 👍

Please open Telegram to view this post

VIEW IN TELEGRAM

👍25🔥2❤🔥1

Покупка опциона Put

Напомню: во всех случаях (пока) мы будем предполагать, что покупка будет предполагать удержание до экспирации.

Если вы выступаете в качестве покупателя опциона put, вы рассчитываете, что БА будет падать📉 📉 📉 .

Вы платите продавцу его премию и комиссию за сделку.

Ваш убыток ( как и в случае с покупкой call) ограничен расходами за приобретение.

Если на момент экспирации цена БА выше страйка вы получаете убыток в сумме стоимости расходов на приобретение.

Доход будет определяться как разница цены БА на дату экспирации и величиной страйка за вычетом расходов на продажу. Поскольку цена может упасть сколь угодно сильно (с учётом истории с нефтью, то может и ниже 0), то доход теоритически не ограничен (или в общем случе ограничен ценой БА = 0, в таком случае равен страйку за вычетом расходов ).

Попробуем тут немного практической оценки.

🔸Возьмём🏦 SBER как БА. Цена БА 141 рубль

🔸Будем покупать Пут опцион со страйком 135

🔸Дата экспирации 15 февраля

🔸Цена продажи 8,67 Комиссия 2

____________________________

Расходы на приобретение 10,67 р

Варианты развития событий в зависимости от цены SBERа

1️⃣ Цена 150 (выше страйка) убыток 10,67

2️⃣ Цена 130 (ниже страйка) убыток = ( 135 (страйк) - 130 (цена) ) - 10,67 = 5,67

3️⃣ Цена 120 Прибыль = ( 135 - 120 ) - 10,67 = 4,33

Тинькофф показывает точку безубытка при выборе опциона

#опционы

Напомню: во всех случаях (пока) мы будем предполагать, что покупка будет предполагать удержание до экспирации.

Если вы выступаете в качестве покупателя опциона put, вы рассчитываете, что БА будет падать

Вы платите продавцу его премию и комиссию за сделку.

Ваш убыток ( как и в случае с покупкой call) ограничен расходами за приобретение.

Если на момент экспирации цена БА выше страйка вы получаете убыток в сумме стоимости расходов на приобретение.

Доход будет определяться как разница цены БА на дату экспирации и величиной страйка за вычетом расходов на продажу. Поскольку цена может упасть сколь угодно сильно (с учётом истории с нефтью, то может и ниже 0), то доход теоритически не ограничен (или в общем случе ограничен ценой БА = 0, в таком случае равен страйку за вычетом расходов ).

Попробуем тут немного практической оценки.

🔸Возьмём

🔸Будем покупать Пут опцион со страйком 135

🔸Дата экспирации 15 февраля

🔸Цена продажи 8,67 Комиссия 2

____________________________

Расходы на приобретение 10,67 р

Варианты развития событий в зависимости от цены SBERа

1️⃣ Цена 150 (выше страйка) убыток 10,67

2️⃣ Цена 130 (ниже страйка) убыток = ( 135 (страйк) - 130 (цена) ) - 10,67 = 5,67

3️⃣ Цена 120 Прибыль = ( 135 - 120 ) - 10,67 = 4,33

Тинькофф показывает точку безубытка при выборе опциона

#опционы

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍8🔥1🤔1

Обзор от Barclays 🏦🇬🇧 💷

🇺🇸 Неожиданно сильный индекс ISM в сфере услуг

Ноябрьский индекс ISM в сфере услуг составил 56,5, превысив консенсус-прогноз 53,0 и октябрьский уровень 54,4. Новые заказы снизились до 56,0 с 56,5 месяцем ранее, но компонент деловой активности оказался сильнее (64,7 против 55,7 ранее). Занятость вернулась к росту (51,5) после сокращения (49,1) в октябрьском отчете. Цены немного снизились (70 против 70,7), но остались на высоком уровне.

💡Что мы думаем: После пятничного отчета по занятости, это второй "горячий" экономический показатель, который инвесторам пришлось переваривать. Хотя оба набора данных противоречат многим другим показателям (например, ноябрьский индекс PMI в США составил 46,2), ISM в сфере услуг и заработная плата в несельскохозяйственном секторе повышают риск того, что ФРС придется сделать больше.

Рынок все еще прогнозирует пик ставки по федеральным фондам на уровне 5%, но кривая фьючерсов становится все более плоской до 2023 года, что говорит о том, что ФРС может дольше удерживать ставки на высоком уровне, а не снижать их во второй половине следующего года. Безусловно, пересмотренный точечный график ФРС будет в центре внимания, когда он будет опубликован на следующей неделе. В рыночном плане, как мы отмечали в последние несколько дней, воздух стал разреженным после недавнего движения в сторону риска. В этом контексте "плохие" новости, такие как сильный рынок труда и продолжающийся рост в секторе услуг, вероятно, ограничат краткосрочный рост.

Мы продолжаем видеть ценность в фиксации доходности в секторе ценных бумаг с фиксированным доходом, используя сочетание более высоких ставок и повышенной волатильности для установления более привлекательных цен на структурированные облигации.

Ежедневный обзор Barclays. 😇

🇺🇸 Неожиданно сильный индекс ISM в сфере услуг

Ноябрьский индекс ISM в сфере услуг составил 56,5, превысив консенсус-прогноз 53,0 и октябрьский уровень 54,4. Новые заказы снизились до 56,0 с 56,5 месяцем ранее, но компонент деловой активности оказался сильнее (64,7 против 55,7 ранее). Занятость вернулась к росту (51,5) после сокращения (49,1) в октябрьском отчете. Цены немного снизились (70 против 70,7), но остались на высоком уровне.

💡Что мы думаем: После пятничного отчета по занятости, это второй "горячий" экономический показатель, который инвесторам пришлось переваривать. Хотя оба набора данных противоречат многим другим показателям (например, ноябрьский индекс PMI в США составил 46,2), ISM в сфере услуг и заработная плата в несельскохозяйственном секторе повышают риск того, что ФРС придется сделать больше.

Рынок все еще прогнозирует пик ставки по федеральным фондам на уровне 5%, но кривая фьючерсов становится все более плоской до 2023 года, что говорит о том, что ФРС может дольше удерживать ставки на высоком уровне, а не снижать их во второй половине следующего года. Безусловно, пересмотренный точечный график ФРС будет в центре внимания, когда он будет опубликован на следующей неделе. В рыночном плане, как мы отмечали в последние несколько дней, воздух стал разреженным после недавнего движения в сторону риска. В этом контексте "плохие" новости, такие как сильный рынок труда и продолжающийся рост в секторе услуг, вероятно, ограничат краткосрочный рост.

Мы продолжаем видеть ценность в фиксации доходности в секторе ценных бумаг с фиксированным доходом, используя сочетание более высоких ставок и повышенной волатильности для установления более привлекательных цен на структурированные облигации.

Ежедневный обзор Barclays. 😇

{kind=link}

👍7🔥2❤🔥1

☕️ C Добрым утром, Друзья!

Вчера Банк оф Америка под Мета тащили американские индексы вниз.

Мета падала после сообщения о постановлении ЕС, согласно которому "👨🦱📔" и 📷 не должны требовать от пользователей согласия на персонализированную рекламу на основе их цифровой активности, что является серьезным ударом по рынку таргетированной рекламы.

А Банк Америки упал и потащил за собой остальной финансовый сектор после сообщения исполнительного директора о том, что в 2023 году они прогнозируют уверенный отрицательный рост и неизбежный рост ставки на 0,75%. Ему вторит Босс JP Morgan.

Фьючерсы указывают, что с вероятностью 91% ФРС повысит ставку на 50 б.п. на заседании 13-14 декабря, при этом ожидается, что ставки достигнут пика на уровне 4,995% в мае 2023 года по сравнению с 4,92%, которые ожидались до данных ISM в понедельник.

Однако! Главный экономист ЕЦБ - Филипп Лейн считает, что инфляция близка к своему пику 🤔🔥. В связи с этим ЕЦБ, вероятно, также замедлит подъём ставки на своём ближайшем заседании до 50 .б.п. Эти разговоры стали возможны после данных о замедлении инфляции в ЕС.

Филипп также предположил, что в 2023 году таргет по инфляции может составить 6–7% с дальнейшим снижением.

Снижению инфляции помогает дешевеющая нефть (что тут первично, а что вторично - решайте сами 😁).

Brent дешевеет третий день подряд и уже опустилась ниже 80$/br. Снижение цены "совпало" с введением потолка цен на Российское чёрное золото. Вместе со снижением цены нефти растёт рубль, без паники, спокойно, уверенно...

Кроме снижения нефти на РФ рынок вновь оказывает влияние санационная риторика: в сеть попал проект 9го пакета антироссийских санкций ЕС. Среди них планы по отключению ещё нескольких банков РФ от системы SWIFT: Газпромбанк, Альфа-банк, Росбанк и/или Тинькофф. Также сообщается о запрете на инвестиции в горнодобывающий сектор 💎.

Из интересного и не приятного, отмечу очередной 🤦 Российского рынка.

ВТБ временно приостанавливает выплату купонного дохода по ряду выпусков субординированных облигаций, а также по выпуску бессрочных еврооблигаций, сообщили "Интерфаксу" в пресс-службе банка.ВТБ "временно" приостанавливает выплату купонного дохода по ряду выпусков субординированных облигаций, а также по выпуску бессрочных еврооблигаций. Естественно это мера предусмотрена условиями выпусков и согласована с регулятором.

Решение касается купонного дохода по выпуску бессрочных субординированных еврооблигаций $XS0810596832, начиная с платежа на 6 декабря.

💭Как бы не прельщала мысль покупки одной облигации и "вечного" дохода - халявы в России не бывает... это вам не Голландия, где купоны по облигациям могут выплачиваться 300 лет без перерыва на войны.

👤Продажи инсайдеров:

🧩 Директор $CPNG - $7.3 млн.

🧩 CEO $SYK - $16 млн.

🧩 Акционеры $PYCR - $170.7 млн.

🧩 Директор $APP - $11 млн.

👤Покупатели:

🧩 Директор $BX + $1.7 млн.

🧩 Акционеры $SLRC + $2.3 млн.

🧩 Директор $MODV + $6.9 млн.

🧩 Акционеры $CTM + $29.9 млн.

⚽️1/8 ЧМ-2022:

🇲🇦 3 - 0 🇪🇸 (по пенальти)

🇵🇹 6 - 1🇨🇭

Хорошего вам дня 🤗 и не забываем ставить 👍

Вчера Банк оф Америка под Мета тащили американские индексы вниз.

Мета падала после сообщения о постановлении ЕС, согласно которому "👨🦱📔" и 📷 не должны требовать от пользователей согласия на персонализированную рекламу на основе их цифровой активности, что является серьезным ударом по рынку таргетированной рекламы.

А Банк Америки упал и потащил за собой остальной финансовый сектор после сообщения исполнительного директора о том, что в 2023 году они прогнозируют уверенный отрицательный рост и неизбежный рост ставки на 0,75%. Ему вторит Босс JP Morgan.

Фьючерсы указывают, что с вероятностью 91% ФРС повысит ставку на 50 б.п. на заседании 13-14 декабря, при этом ожидается, что ставки достигнут пика на уровне 4,995% в мае 2023 года по сравнению с 4,92%, которые ожидались до данных ISM в понедельник.

Однако! Главный экономист ЕЦБ - Филипп Лейн считает, что инфляция близка к своему пику 🤔🔥. В связи с этим ЕЦБ, вероятно, также замедлит подъём ставки на своём ближайшем заседании до 50 .б.п. Эти разговоры стали возможны после данных о замедлении инфляции в ЕС.

Филипп также предположил, что в 2023 году таргет по инфляции может составить 6–7% с дальнейшим снижением.

Снижению инфляции помогает дешевеющая нефть (что тут первично, а что вторично - решайте сами 😁).

Brent дешевеет третий день подряд и уже опустилась ниже 80$/br. Снижение цены "совпало" с введением потолка цен на Российское чёрное золото. Вместе со снижением цены нефти растёт рубль, без паники, спокойно, уверенно...

Кроме снижения нефти на РФ рынок вновь оказывает влияние санационная риторика: в сеть попал проект 9го пакета антироссийских санкций ЕС. Среди них планы по отключению ещё нескольких банков РФ от системы SWIFT: Газпромбанк, Альфа-банк, Росбанк и/или Тинькофф. Также сообщается о запрете на инвестиции в горнодобывающий сектор 💎.

Из интересного и не приятного, отмечу очередной 🤦 Российского рынка.

ВТБ временно приостанавливает выплату купонного дохода по ряду выпусков субординированных облигаций, а также по выпуску бессрочных еврооблигаций, сообщили "Интерфаксу" в пресс-службе банка.ВТБ "временно" приостанавливает выплату купонного дохода по ряду выпусков субординированных облигаций, а также по выпуску бессрочных еврооблигаций. Естественно это мера предусмотрена условиями выпусков и согласована с регулятором.

Решение касается купонного дохода по выпуску бессрочных субординированных еврооблигаций $XS0810596832, начиная с платежа на 6 декабря.

💭Как бы не прельщала мысль покупки одной облигации и "вечного" дохода - халявы в России не бывает... это вам не Голландия, где купоны по облигациям могут выплачиваться 300 лет без перерыва на войны.

👤Продажи инсайдеров:

🧩 Директор $CPNG - $7.3 млн.

🧩 CEO $SYK - $16 млн.

🧩 Акционеры $PYCR - $170.7 млн.

🧩 Директор $APP - $11 млн.

👤Покупатели:

🧩 Директор $BX + $1.7 млн.

🧩 Акционеры $SLRC + $2.3 млн.

🧩 Директор $MODV + $6.9 млн.

🧩 Акционеры $CTM + $29.9 млн.

⚽️1/8 ЧМ-2022:

🇲🇦 3 - 0 🇪🇸 (по пенальти)

🇵🇹 6 - 1🇨🇭

Хорошего вам дня 🤗 и не забываем ставить 👍

👍21🔥4❤🔥1

Продажа опциона Call

Напомню: во всех случаях (пока) мы будем предполагать, что продажа будет предполагать удержание до экспирации.

Мы добрались до более сложной части в плане рисков и потенциальных убытках.

Следим за логикой, возвращаемся к прочитанному ранее.

В нашем случае вы становитесь обратной стороной сделки ( покупка call ) - вы call опцион продаёте.

1️⃣ Если вы выступаете в качестве продавца опциона call, вы рассчитываете, что БА будет падать📉 или стоять на месте.

2️⃣ Премию уже платите не Вы, а Вам. И эта премия - потенциально весь ваш заработок в случае, если БА не растёт.

3️⃣ Ваш убыток теперь ничем не ограничен, рост цены БА будет увеличивать ваш убыток.

Если на момент экспирации цена БА выше страйка вы получаете убыток в разности цены БА и цены страйка, за вычетом полученной премии.

❗️ Внимание: продажа опциона - повышенный риск. Без опыта, без понимания механики, я не рекомендую залезать в такие сделки. Разберитесь сначала с покупками.

‼️ Продажа опциона - это не страхование. Вы выступаете в качестве страхователя.

Такую операцию имеет смысл проводить как часть опционной стратегии.

О ней поговорим отдельно, позже.

#опционы

Напомню: во всех случаях (пока) мы будем предполагать, что продажа будет предполагать удержание до экспирации.

Мы добрались до более сложной части в плане рисков и потенциальных убытках.

Следим за логикой, возвращаемся к прочитанному ранее.

В нашем случае вы становитесь обратной стороной сделки ( покупка call ) - вы call опцион продаёте.

1️⃣ Если вы выступаете в качестве продавца опциона call, вы рассчитываете, что БА будет падать

2️⃣ Премию уже платите не Вы, а Вам. И эта премия - потенциально весь ваш заработок в случае, если БА не растёт.

3️⃣ Ваш убыток теперь ничем не ограничен, рост цены БА будет увеличивать ваш убыток.

Если на момент экспирации цена БА выше страйка вы получаете убыток в разности цены БА и цены страйка, за вычетом полученной премии.

Такую операцию имеет смысл проводить как часть опционной стратегии.

О ней поговорим отдельно, позже.

#опционы

Please open Telegram to view this post

VIEW IN TELEGRAM

👍9❤3🔥2

Практика ( из приложения 🏦 ВТБ )

🔸Возьмём🏛 12/22 как БА. Цена 109 980 в пунктах (пункт = 1,26 рубля)

🔸Будем продавать Колл опцион со страйком 120 000

🔸ГО = 19 800 рублей

🔸Дата экспирации 15 декабря

🔸Цену продажи выбираем мы сами (см скрин - мы будем сейчас ориентироваться на стакан продавать по лучшей цене заявки на покупку) - 90 пунктов Комиссия 1 рубль (не будем учитывать)

____

Варианты развития событий в зависимости от цены🏛 12/22

1️⃣ Цена 130 000 (выше страйка) убыток = (130 000 - 120 000) - 90 (премия) = 9 910

2️⃣ Цена 118 000 (ниже страйка) прибыль = 90 (премия)

3️⃣ Цена 120 050 прибыль = 90 (премия) - ( 120 050 - 120 000 ) = 40

Хотя вероятность роста РТС выше 120к за оставшийся срок крайне мала даже небольшое превышение цены выше страйка приводит к убыткам.

👍 Тинькофф не даёт возможности продавать опционы

Это плохо скажем для инвесторов, которые ждали ликвидности в этом не распространённом инструменте, зато защищает не опытных инветоров.

Тинькофф не позволяет и покупать опционы на фьючерсы: все БА только акции.

#опционы

🔸Возьмём

🔸Будем продавать Колл опцион со страйком 120 000

🔸ГО = 19 800 рублей

🔸Дата экспирации 15 декабря

🔸Цену продажи выбираем мы сами (см скрин - мы будем сейчас ориентироваться на стакан продавать по лучшей цене заявки на покупку) - 90 пунктов Комиссия 1 рубль (не будем учитывать)

____

Варианты развития событий в зависимости от цены

1️⃣ Цена 130 000 (выше страйка) убыток = (130 000 - 120 000) - 90 (премия) = 9 910

2️⃣ Цена 118 000 (ниже страйка) прибыль = 90 (премия)

3️⃣ Цена 120 050 прибыль = 90 (премия) - ( 120 050 - 120 000 ) = 40

Хотя вероятность роста РТС выше 120к за оставшийся срок крайне мала даже небольшое превышение цены выше страйка приводит к убыткам.

👍 Тинькофф не даёт возможности продавать опционы

Это плохо скажем для инвесторов, которые ждали ликвидности в этом не распространённом инструменте, зато защищает не опытных инветоров.

Тинькофф не позволяет и покупать опционы на фьючерсы: все БА только акции.

#опционы

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍8🔥3🤔1

Обзор от Barclays 🏦🇬🇧 💷

🇺🇸 Банки США видят смешанные перспективы

Проходящая конференция Goldman Sachs по финансовым услугам уже вызвала множество (как правило, мрачных) заголовков, поскольку руководство банков высказало свое мнение о предстоящих месяцах. Хотя средства массовой информации сосредоточились на наиболее негативных моментах, общее мнение было не таким уж плохим.

Действительно, американские потребители по-прежнему находятся в хорошей форме, хотя тенденции в области расходов постепенно замедляются. По мнению генерального директора Bank of America Мойнихэна, расходы замедляются (рост с начала года на 11% до +5% в ноябре) из-за эффекта базы (повышенные расходы после пандемии) и влияния повышения ставок ФРС.

Шарф из WFC указал на замедление темпов роста дискреционных потребительских расходов и усиление признаков стресса у потребителей с низким уровнем дохода. Даймон из JPM отметил, что на счетах потребителей все еще есть еще около 1,5 трлн долларов, но темпы сокращения расходов замедляются, и они могут закончиться к середине 2023 года.

💡Что мы думаем: Послание крупнейших банков довольно последовательно: макроэкономическая динамика (и потребление в США) замедляется, но не обваливается. В результате большинство банков внесли лишь незначительные изменения в свои прогнозы, предполагая, что на данный момент получение прибыли идет по плану. Заглядывая в будущее, руководители банков, похоже, сходятся во мнении, что рецессия в 2023 году не за горами, но они также считают, что она, скорее всего, будет относительно мягкой. Это, на наш взгляд, усиливает вероятность того, что разрыв между ценами акций банков и динамикой ставок будет сокращаться.

Проходящая конференция Goldman Sachs по финансовым услугам уже вызвала множество (как правило, мрачных) заголовков, поскольку руководство банков высказало свое мнение о предстоящих месяцах. Хотя средства массовой информации сосредоточились на наиболее негативных моментах, общее мнение было не таким уж плохим.

Действительно, американские потребители по-прежнему находятся в хорошей форме, хотя тенденции в области расходов постепенно замедляются. По мнению генерального директора Bank of America Мойнихэна, расходы замедляются (рост с начала года на 11% до +5% в ноябре) из-за эффекта базы (повышенные расходы после пандемии) и влияния повышения ставок ФРС.

Шарф из WFC указал на замедление темпов роста дискреционных потребительских расходов и усиление признаков стресса у потребителей с низким уровнем дохода. Даймон из JPM отметил, что на счетах потребителей все еще есть еще около 1,5 трлн долларов, но темпы сокращения расходов замедляются, и они могут закончиться к середине 2023 года.

💡Что мы думаем: Послание крупнейших банков довольно последовательно: макроэкономическая динамика (и потребление в США) замедляется, но не обваливается. В результате большинство банков внесли лишь незначительные изменения в свои прогнозы, предполагая, что на данный момент получение прибыли идет по плану. Заглядывая в будущее, руководители банков, похоже, сходятся во мнении, что рецессия в 2023 году не за горами, но они также считают, что она, скорее всего, будет относительно мягкой. Это, на наш взгляд, усиливает вероятность того, что разрыв между ценами акций банков и динамикой ставок будет сокращаться.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍8

Спреды по высокодоходным облигациям сужаются

В последние недели спреды по корпоративным облигациям - в частности, в сегменте высокодоходных облигаций - значительно отступили от недавних максимумов. Спрэды по высокодоходным облигациям США сократились на 100 б.п. до 450 б.п., в то время как их европейские аналоги сократились примерно на 150 б.п. до 510 б.п., согласно индексам облигаций Bloomberg. Возврат к самой рискованной части структуры капитала был вызван повышением видимости ожидаемого пика ставок, а также первыми признаками сдерживания инфляции. Европейские покупатели высокодоходных облигаций также вернулись после улучшения перспектив поставок энергоносителей благодаря более мягкой зиме.

💡Что мы думаем: На этом подъеме доходность высокодоходных облигаций снова показала положительную избыточную доходность, опередив аналогичные безопасные небесные облигации с той же дюрацией. В нашем обзоре "Перспективы 2023" мы подчеркивали, что спрэды по европейским высокодоходным облигациям в размере около 650 б. п. были привлекательными. В то время спреды были близки к уровням, которые в последний раз наблюдались во время европейского долгового кризиса (без учета пика пандемии), и, похоже, не учитывали возможность улучшения поставок энергоносителей. Однако условия для высокодоходных облигаций в целом остаются сложными, поскольку давление на маржу и снижение темпов роста прибыли вряд ли сулят хорошие перспективы для самой рискованной части рынка облигаций. Тем временем сохраняется риск повышения ставок, а предложение облигаций, которое в последнее время было очень низким, в следующем году, вероятно, снова увеличится. Ужесточение условий финансового кредитования и более неопределенные перспективы роста также могут привести к повышению уровня дефолта, который на глобальном уровне уже начал увеличиваться с 2,3% до 2,5%. Согласно базовому предположению Moody's, через год этот показатель может вырасти до 4,5%. Однако, если рынок труда США продемонстрирует большую слабость (возможно, спровоцированную ФРС), рецессионный сценарий может поднять эту ставку до 7,5% или выше. Возможно, более высокие спрэды на этот раз уже учитывают базовую цену, но игнорируют риск того, что впереди будет неровная дорога как для ставок, так и для инфляции. Учитывая текущее ценообразование и неопределенность, мы по-прежнему с осторожностью относимся к высокодоходным бумагам и предпочитаем более безопасную доходность, обеспечиваемую инвестиционным классом.

Ежедневный обзор Barclays.😇

В последние недели спреды по корпоративным облигациям - в частности, в сегменте высокодоходных облигаций - значительно отступили от недавних максимумов. Спрэды по высокодоходным облигациям США сократились на 100 б.п. до 450 б.п., в то время как их европейские аналоги сократились примерно на 150 б.п. до 510 б.п., согласно индексам облигаций Bloomberg. Возврат к самой рискованной части структуры капитала был вызван повышением видимости ожидаемого пика ставок, а также первыми признаками сдерживания инфляции. Европейские покупатели высокодоходных облигаций также вернулись после улучшения перспектив поставок энергоносителей благодаря более мягкой зиме.

💡Что мы думаем: На этом подъеме доходность высокодоходных облигаций снова показала положительную избыточную доходность, опередив аналогичные безопасные небесные облигации с той же дюрацией. В нашем обзоре "Перспективы 2023" мы подчеркивали, что спрэды по европейским высокодоходным облигациям в размере около 650 б. п. были привлекательными. В то время спреды были близки к уровням, которые в последний раз наблюдались во время европейского долгового кризиса (без учета пика пандемии), и, похоже, не учитывали возможность улучшения поставок энергоносителей. Однако условия для высокодоходных облигаций в целом остаются сложными, поскольку давление на маржу и снижение темпов роста прибыли вряд ли сулят хорошие перспективы для самой рискованной части рынка облигаций. Тем временем сохраняется риск повышения ставок, а предложение облигаций, которое в последнее время было очень низким, в следующем году, вероятно, снова увеличится. Ужесточение условий финансового кредитования и более неопределенные перспективы роста также могут привести к повышению уровня дефолта, который на глобальном уровне уже начал увеличиваться с 2,3% до 2,5%. Согласно базовому предположению Moody's, через год этот показатель может вырасти до 4,5%. Однако, если рынок труда США продемонстрирует большую слабость (возможно, спровоцированную ФРС), рецессионный сценарий может поднять эту ставку до 7,5% или выше. Возможно, более высокие спрэды на этот раз уже учитывают базовую цену, но игнорируют риск того, что впереди будет неровная дорога как для ставок, так и для инфляции. Учитывая текущее ценообразование и неопределенность, мы по-прежнему с осторожностью относимся к высокодоходным бумагам и предпочитаем более безопасную доходность, обеспечиваемую инвестиционным классом.

Ежедневный обзор Barclays.

Please open Telegram to view this post

VIEW IN TELEGRAM

💯5👍2🔥2

Кредитно-дефолтные свопы (CDS) 🤔

- знаете что это? Это инструмент, благодаря которому случился мировой финансовый кризис 2008 года.

CDS - это производный финансовый инструмент, который позволяет инвестору обменивать или компенсировать свой кредитный риск риском другого инвестора. Чтобы заменить риск дефолта, кредитор покупает CDS у другого инвестора, который соглашается возместить их в случае дефолта заемщика.

При покупки CDS покупатель платит продавцу премию, страхуя риск.

Стоимость CDS указывает на вероятность банкротства эмитентов.

Чем выше CDS, тем вероятность оценивается выше.

К примеру рассматривая котировки 5летних CDS топ банков мира можно найти такую информацию:

🔸Bank of America - 82

🔸Citigroup - 95

🔸Credit Suisse - 399 🔥‼️

🔸Deutsche Bank - 116

🔸Goldman Sachs - 96

🔸Morgan Stanley - 94

🔸Royal Bank of Scotland - 84

Иными словами CDS оценивает вероятность стоимость страховки от банкротства на горизонте 5 лет Citigroup в 0,95%, а Credit Suisse почти 4%.

Сам по себе это торговый инструмент, то есть его рост или падение не означает того, что действительно произошёл рост риска, или его уменьшение.

Ни в коем случае нельзя делать выводы о покупке бумаг банков, полагаясь только на цену CDS.

Однако, учитывать этот фактор возможно.

Хорошего всем вечера😇

- знаете что это? Это инструмент, благодаря которому случился мировой финансовый кризис 2008 года.

CDS - это производный финансовый инструмент, который позволяет инвестору обменивать или компенсировать свой кредитный риск риском другого инвестора. Чтобы заменить риск дефолта, кредитор покупает CDS у другого инвестора, который соглашается возместить их в случае дефолта заемщика.

При покупки CDS покупатель платит продавцу премию, страхуя риск.

Стоимость CDS указывает на вероятность банкротства эмитентов.

Чем выше CDS, тем вероятность оценивается выше.

К примеру рассматривая котировки 5летних CDS топ банков мира можно найти такую информацию:

🔸Bank of America - 82

🔸Citigroup - 95

🔸Credit Suisse - 399 🔥

🔸Deutsche Bank - 116

🔸Goldman Sachs - 96

🔸Morgan Stanley - 94

🔸Royal Bank of Scotland - 84

Иными словами CDS оценивает вероятность стоимость страховки от банкротства на горизонте 5 лет Citigroup в 0,95%, а Credit Suisse почти 4%.

Сам по себе это торговый инструмент, то есть его рост или падение не означает того, что действительно произошёл рост риска, или его уменьшение.

Ни в коем случае нельзя делать выводы о покупке бумаг банков, полагаясь только на цену CDS.

Однако, учитывать этот фактор возможно.

Хорошего всем вечера

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍9❤🔥2🔥1😁1