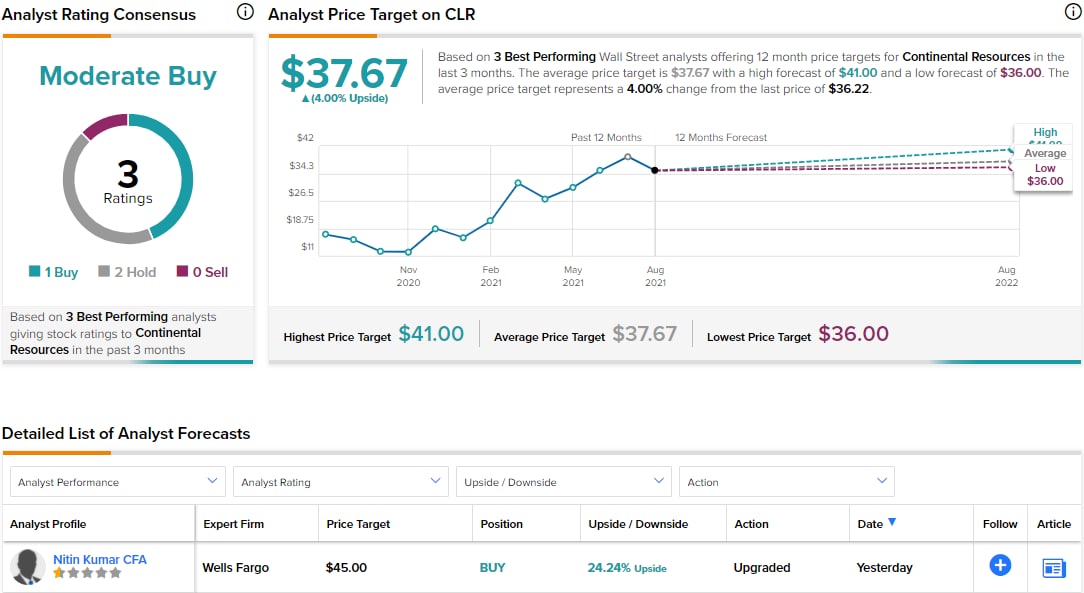

Немного оценок нефтяных компаний 🛢 от Wells Fargo

Wells Fargo 🏦 повысили оценки Continental Resources $CLR (целевая цена $45) и EOG Resources $EOG (целевая цена $88) с "на уровне рынка" ➡️ до "лучше рынка" 🏆

Continental Resources «настроена на создание значительного свободного денежного потока благодаря низким капитальным затратам, отсутствию хеджирования и эффективным операциям»

Компания добавила в Top Picks(лучший выбор)

🔸Diamondback Energy $FANG

🔸Pioneer Natural Resources $PXD

🔸Devon Energy $DVN

В тоже время Chesapeake Energy $CHK -0.4% был понижен до "уровня рынка" с таргетом $64

Wells Fargo 🏦 повысили оценки Continental Resources $CLR (целевая цена $45) и EOG Resources $EOG (целевая цена $88) с "на уровне рынка" ➡️ до "лучше рынка" 🏆

Continental Resources «настроена на создание значительного свободного денежного потока благодаря низким капитальным затратам, отсутствию хеджирования и эффективным операциям»

Компания добавила в Top Picks(лучший выбор)

🔸Diamondback Energy $FANG

🔸Pioneer Natural Resources $PXD

🔸Devon Energy $DVN

В тоже время Chesapeake Energy $CHK -0.4% был понижен до "уровня рынка" с таргетом $64

{kind=link}

Акции России. Ритейл. Магнит

«Магнит» $MGNT является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения.

Компания представлена в более 3 800 населенных пунктах, ежедневно магазины компании посещают почти 13 миллионов человек.

Наряду с продажей товаров розничная сеть занимается производством продуктов питания под собственными торговыми марками. Компания управляет несколькими предприятиями по выращиванию овощей, производству бакалеи и кондитерских изделий. «Магнит» владеет тепличным и грибным комплексами, которые являются одними из крупнейших в России. Логистическая инфраструктура компании включает в себя 39 распределительных центров и около 4400 автомобилей.

Прежде чем углубится в финансовые аспекты, следует кратко пересказать историю компании:

✔️Компания была основана Сергеем Галицким

✔️Из компании по оптовой торговле товарами бытовой химии «Тандер» вырос бренд «Магнит» (Магазин Низких Тарифов). Компания стремительно развивалась - появлялись новые магазины и направления, компания провела IPO и к 2015 году капитализация «Магнита» на Московской бирже превысила 1 трлн рублей. Котировки компании достигали 13 тысяч рублей (сейчас 5,5 тысяч).

✔️С 2015 года при росте выручки финансовые результаты компании стали падать. Рекордное падение показателей компании в 2017 году было вызвано рядом причин, в т.ч. общими макроэкономическими трендами в виде слабого потребительского спроса и замедления инфляции, а также усилением конкуренции.

✔️Котировки стали стремительно падать и на этом спаде Сергей Галицкий продал большую свою долю акций банку ВТБ. Я лично помню этот момент и было ощущение, что создателя компании из этой компании выдавили.

✔️«Пришло время что-то изменить в своей жизни. Это было хорошее время. Это было непростое решение. Я основал эту компанию. Но ничто не вечно. Толчком послужило то, что инвесторы не совсем так видят будущее, как основатель. Я не должен стоять поперек процесса, если инвесторы хотят изменений, они должны их получить», — заявил Галицкий перед уходом из компании.

После ухода Галицкого из компании было ещё много перемен, но смена ключевого акционера и создателя компании оставили неизгладимый след. Новые акционеры спустя 3 года так и не смогли вернуть акционерную стоимость к историческим высотам.

Крупнейшие акционеры компании:

🔸ВТБ - 17%

🔸Marathon Group - 17%

🔸Гордейчук В.Е. - 1%

🔸Менеджмент - 0,23%

Акции Магнита котируются на лондонской бирже LSE и на Мосбирже MOEX.

Отчётность компании за 2 квартал 2021 года

🔸 Выручка: 424,3 млрд руб. (+9,6% г/г)

🔸 EBITDA: 30,3 млрд руб. (-0,7% г/г)

🔸Чистая прибыль: 12,1 млрд руб. (-6% г/г)

🔸 Чистый долг/EBITDA: 1,2х (1,1х на конец 2020 г.)

✔️Выручка выросла г/г почти на 10%, при этом расходы на менеджмент продажи и рекламу выросли пропорционально выручке компании составив 20,4% от продаж как и год назад.

На этом фоне маржа EBITDA снизилась до 7,1% (год назад была 7,9%).

✔️Из позитивных моментов сопоставимые продажи прибавили 5,2%, количество чеков увеличилось на 13,2% г/г, однако средний чек упал на 4,2% в связи с эффектом высокой базы прошлого года - периода самоизоляции. За год торговые площади выросли на 6,3%, количество магазинов на 6,9%.

✔️Онлайн торговля в доле Магнита имеет малую долю и до конца года по прогнозам компании окажет незначительное влияние на показатели выручки (около 0,4%).

✔️Чистый долг компании с начала года вырос на 12% к концу 2020 г., Чистый долг/EBITDA: 1,2х, год назад 2х.

✔️Со следующего квартала компания консолидирует результаты продаж Дикси в собственных результатах:. Таким образом ожидается скачок в площадях (2 477 магазинов) и выручке. Выручка Дикси в 2020 году составила 298,8 млрд руб., таким образом можно ожидать рост выручки в следующем квартале за счёт Дикси на 75 млрд или на 18%.

«Магнит» $MGNT является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения.

Компания представлена в более 3 800 населенных пунктах, ежедневно магазины компании посещают почти 13 миллионов человек.

Наряду с продажей товаров розничная сеть занимается производством продуктов питания под собственными торговыми марками. Компания управляет несколькими предприятиями по выращиванию овощей, производству бакалеи и кондитерских изделий. «Магнит» владеет тепличным и грибным комплексами, которые являются одними из крупнейших в России. Логистическая инфраструктура компании включает в себя 39 распределительных центров и около 4400 автомобилей.

Прежде чем углубится в финансовые аспекты, следует кратко пересказать историю компании:

✔️Компания была основана Сергеем Галицким

✔️Из компании по оптовой торговле товарами бытовой химии «Тандер» вырос бренд «Магнит» (Магазин Низких Тарифов). Компания стремительно развивалась - появлялись новые магазины и направления, компания провела IPO и к 2015 году капитализация «Магнита» на Московской бирже превысила 1 трлн рублей. Котировки компании достигали 13 тысяч рублей (сейчас 5,5 тысяч).

✔️С 2015 года при росте выручки финансовые результаты компании стали падать. Рекордное падение показателей компании в 2017 году было вызвано рядом причин, в т.ч. общими макроэкономическими трендами в виде слабого потребительского спроса и замедления инфляции, а также усилением конкуренции.

✔️Котировки стали стремительно падать и на этом спаде Сергей Галицкий продал большую свою долю акций банку ВТБ. Я лично помню этот момент и было ощущение, что создателя компании из этой компании выдавили.

✔️«Пришло время что-то изменить в своей жизни. Это было хорошее время. Это было непростое решение. Я основал эту компанию. Но ничто не вечно. Толчком послужило то, что инвесторы не совсем так видят будущее, как основатель. Я не должен стоять поперек процесса, если инвесторы хотят изменений, они должны их получить», — заявил Галицкий перед уходом из компании.

После ухода Галицкого из компании было ещё много перемен, но смена ключевого акционера и создателя компании оставили неизгладимый след. Новые акционеры спустя 3 года так и не смогли вернуть акционерную стоимость к историческим высотам.

Крупнейшие акционеры компании:

🔸ВТБ - 17%

🔸Marathon Group - 17%

🔸Гордейчук В.Е. - 1%

🔸Менеджмент - 0,23%

Акции Магнита котируются на лондонской бирже LSE и на Мосбирже MOEX.

Отчётность компании за 2 квартал 2021 года

🔸 Выручка: 424,3 млрд руб. (+9,6% г/г)

🔸 EBITDA: 30,3 млрд руб. (-0,7% г/г)

🔸Чистая прибыль: 12,1 млрд руб. (-6% г/г)

🔸 Чистый долг/EBITDA: 1,2х (1,1х на конец 2020 г.)

✔️Выручка выросла г/г почти на 10%, при этом расходы на менеджмент продажи и рекламу выросли пропорционально выручке компании составив 20,4% от продаж как и год назад.

На этом фоне маржа EBITDA снизилась до 7,1% (год назад была 7,9%).

✔️Из позитивных моментов сопоставимые продажи прибавили 5,2%, количество чеков увеличилось на 13,2% г/г, однако средний чек упал на 4,2% в связи с эффектом высокой базы прошлого года - периода самоизоляции. За год торговые площади выросли на 6,3%, количество магазинов на 6,9%.

✔️Онлайн торговля в доле Магнита имеет малую долю и до конца года по прогнозам компании окажет незначительное влияние на показатели выручки (около 0,4%).

✔️Чистый долг компании с начала года вырос на 12% к концу 2020 г., Чистый долг/EBITDA: 1,2х, год назад 2х.

✔️Со следующего квартала компания консолидирует результаты продаж Дикси в собственных результатах:. Таким образом ожидается скачок в площадях (2 477 магазинов) и выручке. Выручка Дикси в 2020 году составила 298,8 млрд руб., таким образом можно ожидать рост выручки в следующем квартале за счёт Дикси на 75 млрд или на 18%.

Прогноз на 2021 г.

🔸Компания планирует открыть около 2 000 магазинов разного формата в рамках программы органического развития и обновить около 700 магазинов.

🔸Капитальные затраты ожидаются в размере 60-65 млрд руб.

🔸Приобретение магазинов «Дикси» может привести к незначительной корректировке программы открытия магазинов в соответствующих регионах.

Мультипликаторы компании и график

По мультипликаторам компания не выглядит дорогой. Оценка P/E снижается при росте котировок компании, что говорит о опережающих финансовых показателях.

С начала 2021 года котировки находятся в нешироком боковике с нижней границей 4900 и верхней 5700 рублей. Каких-то ожидаемых позитивных моментов для преодоления верхней границы на текущий момент не предвидится.

Дивиденды

Компания выплачивает дивиденды 2 раза в год. Суммарные дивиденды в 2020 году - 304 рубля, в 2021 года - 490 рублей. Текущая доходность 8,8%.

Последние 3 года дивидендная доходность 8,7-8,9%

Прогнозы аналитиков

Консенсус-прогноз аналитиков 6 680 рублей - оценка покупать

Риски

🔸 Конкуренция. Компания находится на высоко-конкурентном рынке и растёт вширь поглощая другие сети и открывая новые магазины. Это приводит к росту конкуренции с другими сетями, демпингу, падению прибыли. Поглощение Дикси приведёт к росту выручки, но может снизить маржинальность, кроме того, как правило, такие гигантские поглощения приводят к росту расходов и падению результатов в процентах.

🔸 Регулирование цен. Продуктовый ритейл "послушно" соглашается со всеми инициативами правительства касательно ограничения цен на отдельные категории продуктов, цены на которые растут по объективным причинам (неурожаи, рост валютного курса и т.п.).

Резюме

Магнит является одним из лидеров продуктового ритейла в России. Компания наращивает площади путём поглощений и открытия новых собственных магазинов, сталкиваясь при этом с ростом конкуренции от других продуктовых сетей.

Ярко выраженных драйверов роста в данный момент не наблюдается. Публикация отчёта с учётом результатов Дикси может стать таким драйвером.

С учётом того, что акции зажаты в коридоре имеет смысл задуматься о покупке либо у нижней границы, либо после преодоления верхней границы.

Также можно задуматься о покупке акций под дивиденды. Ближайшая отсечка вероятнее всего будет в январе.

Немного больше графики на Дзене.

🔸Компания планирует открыть около 2 000 магазинов разного формата в рамках программы органического развития и обновить около 700 магазинов.

🔸Капитальные затраты ожидаются в размере 60-65 млрд руб.

🔸Приобретение магазинов «Дикси» может привести к незначительной корректировке программы открытия магазинов в соответствующих регионах.

Мультипликаторы компании и график

По мультипликаторам компания не выглядит дорогой. Оценка P/E снижается при росте котировок компании, что говорит о опережающих финансовых показателях.

С начала 2021 года котировки находятся в нешироком боковике с нижней границей 4900 и верхней 5700 рублей. Каких-то ожидаемых позитивных моментов для преодоления верхней границы на текущий момент не предвидится.

Дивиденды

Компания выплачивает дивиденды 2 раза в год. Суммарные дивиденды в 2020 году - 304 рубля, в 2021 года - 490 рублей. Текущая доходность 8,8%.

Последние 3 года дивидендная доходность 8,7-8,9%

Прогнозы аналитиков

Консенсус-прогноз аналитиков 6 680 рублей - оценка покупать

Риски

🔸 Конкуренция. Компания находится на высоко-конкурентном рынке и растёт вширь поглощая другие сети и открывая новые магазины. Это приводит к росту конкуренции с другими сетями, демпингу, падению прибыли. Поглощение Дикси приведёт к росту выручки, но может снизить маржинальность, кроме того, как правило, такие гигантские поглощения приводят к росту расходов и падению результатов в процентах.

🔸 Регулирование цен. Продуктовый ритейл "послушно" соглашается со всеми инициативами правительства касательно ограничения цен на отдельные категории продуктов, цены на которые растут по объективным причинам (неурожаи, рост валютного курса и т.п.).

Резюме

Магнит является одним из лидеров продуктового ритейла в России. Компания наращивает площади путём поглощений и открытия новых собственных магазинов, сталкиваясь при этом с ростом конкуренции от других продуктовых сетей.

Ярко выраженных драйверов роста в данный момент не наблюдается. Публикация отчёта с учётом результатов Дикси может стать таким драйвером.

С учётом того, что акции зажаты в коридоре имеет смысл задуматься о покупке либо у нижней границы, либо после преодоления верхней границы.

Также можно задуматься о покупке акций под дивиденды. Ближайшая отсечка вероятнее всего будет в январе.

Немного больше графики на Дзене.

Яндекс Дзен

Акции России. Ритейл. Магнит

«Магнит» является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения. Компания представлена в более 3 800 населенных пунктах, ежедневно магазины компании посещают почти 13 миллионов…

Спекулятивная #идея

$MLCO - Melco Resorts & Entertainment Limited - компания через свои дочерние компании разрабатывает, владеет и управляет игорными и развлекательными казино-курортами в Азии. В основном занимается игорным и гостиничным бизнесом в Азии, а основная операционная деятельность и деятельность по развитию осуществляется более чем в двух географических регионах, включая Макао и Филиппины.

Котировки упали на уровни пика распродажи 2020 года и похоже нащупали дно.

Консенсус-прогноз $20+

Текущая цена 11,50

SL - 10.65

TP - 14

Соотношение прибыль/убыток около 3:1

Идея исключительно спекулятивная.

Теоретически при достижении цели можно подтягивать SL и продолжать держать.

$MLCO - Melco Resorts & Entertainment Limited - компания через свои дочерние компании разрабатывает, владеет и управляет игорными и развлекательными казино-курортами в Азии. В основном занимается игорным и гостиничным бизнесом в Азии, а основная операционная деятельность и деятельность по развитию осуществляется более чем в двух географических регионах, включая Макао и Филиппины.

Котировки упали на уровни пика распродажи 2020 года и похоже нащупали дно.

Консенсус-прогноз $20+

Текущая цена 11,50

SL - 10.65

TP - 14

Соотношение прибыль/убыток около 3:1

Идея исключительно спекулятивная.

Теоретически при достижении цели можно подтягивать SL и продолжать держать.

{kind=link}

☕С Добрым утром, Друзья!

Вчера индексы S&P и Nasdaq вновь переписали исторические максимумы, сегодня это бывало и ранее может произойти небольшой откат, тем не менее ряд инвестдомов с Уолл-стрит продолжают повышать таргеты на 2021 г. Аналитики Wells Fargo подняли цель на конец года до 4825 п., что на 7,5% выше текущих значений. Эксперты UBS ждут индекс на 4600 п., а в 2022 рассчитывают на подъем к 5000 п.

При остывании США сегодня только Азиатские фондовые индексы продолжают расти, но они и падали дольше остальных.

Помогает расти Китайским акциям открывшийся терминал в порту Мейшан, который простаивал 2 недели из-за вспышки ковид. И, конечно, сильные квартальные отчёты компаний вызвали вчера стремительный рост технологических гигантов.

Однако давление на Китайские компании продолжается, так на днях SEC заявила о новых требованиях о лучшем информировании инвесторов о политических и нормативных рисках.

Для ММВБ позитивом выступает возврат Brent к 70$, и вообще сырьевые рынки демонстрируют уверенность. Это позитив для верующих в рубль, в случае удержания нефтью текущих уровней и отсутствия геополитического негатива пара USD/RUB в этом году еще может опуститься в районе 71,5–72.

В целом настроения сегодня нейтральные. Большинство инвесторов ожидают результатов симпозиума в Джексон-Хоул поэтому на рынке врядли будет повышенная волатильность.

из интересного:

Вчера состоялся 20ый съезд партии ЕР. На котором выступал В. Путин, не буду пересказывать его речь, но основные мысли следующие: всё будет хорошо, но хорошо настанет почему то только после окончания его текущего срока, а именно ближе в 2026 году. В частности Президент пообещал наконец решить жилищную проблему в РФ и обеспечить всех нуждающихся новым жильем.

Также Президент сообщил, что банки РФ должны незамедлительно вернуть списанные за долги средства соцвыплат граждан. Сделать банки это могут из своей чистой прибыли.

В какое прекрасное время мы живём... ведь у нас всё лучшее только впереди.

Продажи инсайдеров:

🧩 Руководители $DASH - $30.5 млн.

🧩 Акционеры $PLTR - $111 млн.

🧩 Директор $ACMR - $24.5 млн.

🧩 Исполнительный директор $DLR - $9.8 млн.

🧩 Председатель $SNOW - $8.1 млн.

🧩 Акционеры $CVNA - $21 млн.

🧩 Президент $RNG - $7.5 млн.

🧩 Директор $VRRM - $233.6 млн.

🧩 Исполнительный директор $TJX - $5.3 млн.

🧩 Акционеры $TR - $10 млн/

🧩 Президент $RNG - $7.5 млн.

🧩 Исполнительный директор $HD - $24 млн.

Покупатели:

🧩 Акционеры $FNKO + $3.2 млн.

🧩 Вице-президент $OSCR + $32 млн.

🕢 ситуация на рынках по состоянию на 7.30 утра мск:

Индексы Азии:

🇭🇰 Гонконг -0,50%

🇨🇳Шанхай +0,34%

🇮🇳Индия +0,64%

🇹🇼Тайвань +0,99%

🇯🇵Япония -0,05%

Фьючерсы на Европейские индексы:

🇬🇧FTSI100 -0,03%

🇩🇪Dax -0,08%

Фьючерсы на индексы 🇺🇸:

S&P500 -0,08% (4478п.)

Dow -0,11%

NasDaq -0,04%

VIX 😈+0,45% (19,82п.)

Сommodities:

🛢Сырая нефть Brent -0,68% (69,93$)

🛢Сырая нефть WTI -0,64% (67,11$)

🏅золото -0,74% (1795$)

🥈серебро -0,78% (23,707$)

🥉медь +0,02% (4,254$)

bitcoin -2,82% (48 100$)

Хорошего дня и удачных сделок🤗

Вчера индексы S&P и Nasdaq вновь переписали исторические максимумы, сегодня это бывало и ранее может произойти небольшой откат, тем не менее ряд инвестдомов с Уолл-стрит продолжают повышать таргеты на 2021 г. Аналитики Wells Fargo подняли цель на конец года до 4825 п., что на 7,5% выше текущих значений. Эксперты UBS ждут индекс на 4600 п., а в 2022 рассчитывают на подъем к 5000 п.

При остывании США сегодня только Азиатские фондовые индексы продолжают расти, но они и падали дольше остальных.

Помогает расти Китайским акциям открывшийся терминал в порту Мейшан, который простаивал 2 недели из-за вспышки ковид. И, конечно, сильные квартальные отчёты компаний вызвали вчера стремительный рост технологических гигантов.

Однако давление на Китайские компании продолжается, так на днях SEC заявила о новых требованиях о лучшем информировании инвесторов о политических и нормативных рисках.

Для ММВБ позитивом выступает возврат Brent к 70$, и вообще сырьевые рынки демонстрируют уверенность. Это позитив для верующих в рубль, в случае удержания нефтью текущих уровней и отсутствия геополитического негатива пара USD/RUB в этом году еще может опуститься в районе 71,5–72.

В целом настроения сегодня нейтральные. Большинство инвесторов ожидают результатов симпозиума в Джексон-Хоул поэтому на рынке врядли будет повышенная волатильность.

из интересного:

Вчера состоялся 20ый съезд партии ЕР. На котором выступал В. Путин, не буду пересказывать его речь, но основные мысли следующие: всё будет хорошо, но хорошо настанет почему то только после окончания его текущего срока, а именно ближе в 2026 году. В частности Президент пообещал наконец решить жилищную проблему в РФ и обеспечить всех нуждающихся новым жильем.

Также Президент сообщил, что банки РФ должны незамедлительно вернуть списанные за долги средства соцвыплат граждан. Сделать банки это могут из своей чистой прибыли.

В какое прекрасное время мы живём... ведь у нас всё лучшее только впереди.

Продажи инсайдеров:

🧩 Руководители $DASH - $30.5 млн.

🧩 Акционеры $PLTR - $111 млн.

🧩 Директор $ACMR - $24.5 млн.

🧩 Исполнительный директор $DLR - $9.8 млн.

🧩 Председатель $SNOW - $8.1 млн.

🧩 Акционеры $CVNA - $21 млн.

🧩 Президент $RNG - $7.5 млн.

🧩 Директор $VRRM - $233.6 млн.

🧩 Исполнительный директор $TJX - $5.3 млн.

🧩 Акционеры $TR - $10 млн/

🧩 Президент $RNG - $7.5 млн.

🧩 Исполнительный директор $HD - $24 млн.

Покупатели:

🧩 Акционеры $FNKO + $3.2 млн.

🧩 Вице-президент $OSCR + $32 млн.

🕢 ситуация на рынках по состоянию на 7.30 утра мск:

Индексы Азии:

🇭🇰 Гонконг -0,50%

🇨🇳Шанхай +0,34%

🇮🇳Индия +0,64%

🇹🇼Тайвань +0,99%

🇯🇵Япония -0,05%

Фьючерсы на Европейские индексы:

🇬🇧FTSI100 -0,03%

🇩🇪Dax -0,08%

Фьючерсы на индексы 🇺🇸:

S&P500 -0,08% (4478п.)

Dow -0,11%

NasDaq -0,04%

VIX 😈+0,45% (19,82п.)

Сommodities:

🛢Сырая нефть Brent -0,68% (69,93$)

🛢Сырая нефть WTI -0,64% (67,11$)

🏅золото -0,74% (1795$)

🥈серебро -0,78% (23,707$)

🥉медь +0,02% (4,254$)

bitcoin -2,82% (48 100$)

Хорошего дня и удачных сделок🤗

Продолжаем тему нашего 🇷🇺 продуктового ритейла.

Уже были рассмотрены Магнит и Лента.

Акции России. Ритейл. X5 Group

(ранее называлась X5 Retail Group)— компания современной розничной торговли - управляет портфелем брендов сетевых магазинов, цифровыми бизнесами, а также собственными службами логистики, прямого импорта и рядом цифровых сервисов для партнёров.

✔️Компания работает под брендами Пятёрочка, Перекрёсток и Карусель, компании принадлежат онлайн-бизнесы «Vprok.ru Перекрёсток», «5Post», «Около» и медиаплатформой «Food.ru».

✔️Компания была основана в 2006 году в результате слияния сетей «Пятёрочка» и «Перекрёсток». Компания активно проводила экспансию приобретая либо сети магазинов либо их помещения. Среди знакомых мне как автору обзора имён: Копейка, Spar, Окей, Полушка. Более полный список приобретений здесь.

✔️По доле рынка Х5 Group является лидером в 2019-2020 годах, однако приобретение Магнитом сети Дикси приведёт к значительному росту выручки последнего.

Крупнейшие акционеры компании:

🔸 Альфа-групп - 41%

🔸 Intertrust Trustees Ltd основатели «Пятёрочки» - 11%

🔸 Директора Х5 - 0,09%

Акции Магнита котируются на лондонской бирже LSE и на Мосбирже MOEX.

Отчётность компании за 2 квартал 2021 года

🔸 Выручка: 546,5 млрд руб. (+10,7% г/г)

🔸 EBITDA: 70,3 млрд руб. (+7,3% г/г)

🔸 Чистая прибыль: 14,9 млрд руб. (+1% г/г)

🔸 Чистый долг/EBITDA: 3,24х (на конец 2020года 3,24х)

✔️Х5 добавила 336 новых магазинов (с учетом закрытий) во 2 квартале 2021 г.

✔️Выручка выросла в основном за счёт того, что за год компания нарастила торговые площади на 7,4% , сопоставимые продажи прибавили 4,0%.

✔️Коммерческие, общие и административные расходы выросли на 15,8% опережая темпы роста выручки.

✔️Выручка цифровых бизнесов выросла во 2 квартале 2021 г. на 105,7%, до 10,6 млрд руб. Доля цифровых бизнесов в выручке составила 2% во 2 квартале, из чего следует, что компания находится только в начале развития этого направления бизнеса.

Стратегическое видение компании

По оценкам компании продуктовый бизнес с уровня 2020 года должен к 2030 году вырасти на 60,5%, что обеспечит средний рост на 4,8% в год.

Компания намерена развивать бизнес как по традиционный модели за счёт открытия новых магазинов, так и за счёт роста сравнимых продаж и новых бизнесов. Как видно из диаграммы выше рост за счёт экспансии последние годы снижается, а рост сравнимых продаж растёт, что говорит о росте привлекательности магазинов у покупателей.

Дивиденды

Дивидендная политика компании подразумевает:

🔸 Компания намерена увеличивать дивиденды с течением времени в абсолютном выражении в российских рублях.

🔸 Выплата дивидендов будет основываться на операционном денежном потоке и целевым соотношением чистый долг / скорректированная EBITDA ниже 2,0х на конец года, за который предлагается выплата дивидендов.

🔸 Начиная с 2020 года X5 обязуется выплачивать дивиденды раз в полгода. Промежуточный дивиденд составит объявлено после выхода третьего результаты за квартал.

✔️В прошлом году компания выплатила 184 рубля на акцию (110,5 + 63,5), в 2021 году компания выплатила 110,5 рублей на акцию.

✔️Payout ratio выше 100% в последние два года, что негативно.

Мультипликаторы компании и график

✔️P/E компании значительно опережает конкурентов, а P/B отрицательно вероятно именно за счёт выплаты дивидендов выше чистой прибыли.

Таким образом оценка по мультипликаторам негативна для компании.

✔️Акции компании после длительной коррекции отскакивают от уровня 2200. Ближайшим сопротивлением выступает уровень 2600, затем 2800 рублей. С учётом высокой волатильности на рынках акции продуктового ритейла могут выступать защитными при распродаже на рынке.

Прогнозы аналитиков

Консенсус-прогноз аналитиков 3 336 рублей - оценка покупать

Уже были рассмотрены Магнит и Лента.

Акции России. Ритейл. X5 Group

(ранее называлась X5 Retail Group)— компания современной розничной торговли - управляет портфелем брендов сетевых магазинов, цифровыми бизнесами, а также собственными службами логистики, прямого импорта и рядом цифровых сервисов для партнёров.

✔️Компания работает под брендами Пятёрочка, Перекрёсток и Карусель, компании принадлежат онлайн-бизнесы «Vprok.ru Перекрёсток», «5Post», «Около» и медиаплатформой «Food.ru».

✔️Компания была основана в 2006 году в результате слияния сетей «Пятёрочка» и «Перекрёсток». Компания активно проводила экспансию приобретая либо сети магазинов либо их помещения. Среди знакомых мне как автору обзора имён: Копейка, Spar, Окей, Полушка. Более полный список приобретений здесь.

✔️По доле рынка Х5 Group является лидером в 2019-2020 годах, однако приобретение Магнитом сети Дикси приведёт к значительному росту выручки последнего.

Крупнейшие акционеры компании:

🔸 Альфа-групп - 41%

🔸 Intertrust Trustees Ltd основатели «Пятёрочки» - 11%

🔸 Директора Х5 - 0,09%

Акции Магнита котируются на лондонской бирже LSE и на Мосбирже MOEX.

Отчётность компании за 2 квартал 2021 года

🔸 Выручка: 546,5 млрд руб. (+10,7% г/г)

🔸 EBITDA: 70,3 млрд руб. (+7,3% г/г)

🔸 Чистая прибыль: 14,9 млрд руб. (+1% г/г)

🔸 Чистый долг/EBITDA: 3,24х (на конец 2020года 3,24х)

✔️Х5 добавила 336 новых магазинов (с учетом закрытий) во 2 квартале 2021 г.

✔️Выручка выросла в основном за счёт того, что за год компания нарастила торговые площади на 7,4% , сопоставимые продажи прибавили 4,0%.

✔️Коммерческие, общие и административные расходы выросли на 15,8% опережая темпы роста выручки.

✔️Выручка цифровых бизнесов выросла во 2 квартале 2021 г. на 105,7%, до 10,6 млрд руб. Доля цифровых бизнесов в выручке составила 2% во 2 квартале, из чего следует, что компания находится только в начале развития этого направления бизнеса.

Стратегическое видение компании

По оценкам компании продуктовый бизнес с уровня 2020 года должен к 2030 году вырасти на 60,5%, что обеспечит средний рост на 4,8% в год.

Компания намерена развивать бизнес как по традиционный модели за счёт открытия новых магазинов, так и за счёт роста сравнимых продаж и новых бизнесов. Как видно из диаграммы выше рост за счёт экспансии последние годы снижается, а рост сравнимых продаж растёт, что говорит о росте привлекательности магазинов у покупателей.

Дивиденды

Дивидендная политика компании подразумевает:

🔸 Компания намерена увеличивать дивиденды с течением времени в абсолютном выражении в российских рублях.

🔸 Выплата дивидендов будет основываться на операционном денежном потоке и целевым соотношением чистый долг / скорректированная EBITDA ниже 2,0х на конец года, за который предлагается выплата дивидендов.

🔸 Начиная с 2020 года X5 обязуется выплачивать дивиденды раз в полгода. Промежуточный дивиденд составит объявлено после выхода третьего результаты за квартал.

✔️В прошлом году компания выплатила 184 рубля на акцию (110,5 + 63,5), в 2021 году компания выплатила 110,5 рублей на акцию.

✔️Payout ratio выше 100% в последние два года, что негативно.

Мультипликаторы компании и график

✔️P/E компании значительно опережает конкурентов, а P/B отрицательно вероятно именно за счёт выплаты дивидендов выше чистой прибыли.

Таким образом оценка по мультипликаторам негативна для компании.

✔️Акции компании после длительной коррекции отскакивают от уровня 2200. Ближайшим сопротивлением выступает уровень 2600, затем 2800 рублей. С учётом высокой волатильности на рынках акции продуктового ритейла могут выступать защитными при распродаже на рынке.

Прогнозы аналитиков

Консенсус-прогноз аналитиков 3 336 рублей - оценка покупать

Риски

🔸 Конкуренция. Компания находится на высоко-конкурентном рынке и растёт вширь поглощая другие сети и открывая новые магазины. Это приводит к росту конкуренции с другими сетями, демпингу, падению прибыли.

🔸 Регулирование цен. Продуктовый ритейл "послушно" соглашается со всеми инициативами правительства касательно ограничения цен на отдельные категории продуктов, цены на которые растут по объективным причинам (неурожаи, рост валютного курса и т.п.).

📌Резюме

Компания является лидером продуктового ритейла в России и видит точки роста в развитии текущих бизнесов и запуске новых проектов.

Не имея длинной истории выплат компания стала стабильным плательщиком высоких дивидендов, что может привлечь долгосрочных инвесторов в акции компании.

Компания может быть использована для диверсификации портфеля. Интересным может стать покупка бумаги под дивиденды. Ближайшая выплата вероятнее всего будет в декабре.

Немного больше графики на Дзене.

🔸 Конкуренция. Компания находится на высоко-конкурентном рынке и растёт вширь поглощая другие сети и открывая новые магазины. Это приводит к росту конкуренции с другими сетями, демпингу, падению прибыли.

🔸 Регулирование цен. Продуктовый ритейл "послушно" соглашается со всеми инициативами правительства касательно ограничения цен на отдельные категории продуктов, цены на которые растут по объективным причинам (неурожаи, рост валютного курса и т.п.).

📌Резюме

Компания является лидером продуктового ритейла в России и видит точки роста в развитии текущих бизнесов и запуске новых проектов.

Не имея длинной истории выплат компания стала стабильным плательщиком высоких дивидендов, что может привлечь долгосрочных инвесторов в акции компании.

Компания может быть использована для диверсификации портфеля. Интересным может стать покупка бумаги под дивиденды. Ближайшая выплата вероятнее всего будет в декабре.

Немного больше графики на Дзене.

Яндекс Дзен

Акции России. Ритейл. X5 Group

Х5 Group (ранее называлась X5 Retail Group)— компания современной розничной торговли - управляет портфелем брендов сетевых магазинов, цифровыми бизнесами, а также собственными службами логистики, прямого импорта и рядом цифровых сервисов для партнёров. Компания…

Обязательно-принудительная вакцинация как она есть 💉 vs 🦠

Вопрос об обязательной/принудительной вакцинации спорный, но я приведу примеры иностранных компаний, которые требуют обязательную вакцинацию сотрудников или поощряют за добровольную вакцинацию:

🔸Ведущий производитель нефти в Пермском бассейне Pioneer Natural Resources $PXD потребует, чтобы новые сотрудники прошли вакцинацию от COVID-19.

Согласно отчету Bloomberg, Pioneer предлагает сотрудникам поощрение за вакцинацию в размере $1000, Devon Energy $DVN предлагает $500, тем кто вакцинируется до 15 октября.

🔸Valero Energy $VLO объявили, что потребует вакцины для всех новых сотрудников на некоторых своих нефтеперерабатывающих заводах в США.

🔸 Occidental Petroleum $OXY объявили, что сотрудники офисов в США должны быть вакцинированы или проходить еженедельные тесты на вирусы.

🔸Chevron $CVX и Hess $HES заявили, что потребуют вакцинации оффшорных рабочих в Мексиканском заливе и некоторого вспомогательного персонала на суше до 1 ноября .

🔸 Disney World $DIS требует от профсоюзных работников вакцинации до 22 октября

Сотрудникам необходимо будет предъявить доказательства вакцинации, чтобы оставаться на работе, за некоторыми исключениями по медицинским или религиозным причинам. В прошлом месяце компания Disney заявила, что работники, не являющиеся членами профсоюзов, с почасовой оплатой и наемной заработной платой, должны будут получить вакцину в течение 60 дней.

Почему компании так поступают? Выгоднее, когда твой персонал здоров и может работать, а не думать о том, что подразделения компании будут вынуждены остановить работу из-за очередной вспышка Covid-19.

#новости_SA

Вопрос об обязательной/принудительной вакцинации спорный, но я приведу примеры иностранных компаний, которые требуют обязательную вакцинацию сотрудников или поощряют за добровольную вакцинацию:

🔸Ведущий производитель нефти в Пермском бассейне Pioneer Natural Resources $PXD потребует, чтобы новые сотрудники прошли вакцинацию от COVID-19.

Согласно отчету Bloomberg, Pioneer предлагает сотрудникам поощрение за вакцинацию в размере $1000, Devon Energy $DVN предлагает $500, тем кто вакцинируется до 15 октября.

🔸Valero Energy $VLO объявили, что потребует вакцины для всех новых сотрудников на некоторых своих нефтеперерабатывающих заводах в США.

🔸 Occidental Petroleum $OXY объявили, что сотрудники офисов в США должны быть вакцинированы или проходить еженедельные тесты на вирусы.

🔸Chevron $CVX и Hess $HES заявили, что потребуют вакцинации оффшорных рабочих в Мексиканском заливе и некоторого вспомогательного персонала на суше до 1 ноября .

🔸 Disney World $DIS требует от профсоюзных работников вакцинации до 22 октября

Сотрудникам необходимо будет предъявить доказательства вакцинации, чтобы оставаться на работе, за некоторыми исключениями по медицинским или религиозным причинам. В прошлом месяце компания Disney заявила, что работники, не являющиеся членами профсоюзов, с почасовой оплатой и наемной заработной платой, должны будут получить вакцину в течение 60 дней.

Почему компании так поступают? Выгоднее, когда твой персонал здоров и может работать, а не думать о том, что подразделения компании будут вынуждены остановить работу из-за очередной вспышка Covid-19.

#новости_SA

Cowen понизили рейтинги Boston Beer $SAM, компания предупреждает о резком падении цен на напитки в летний период, что может привести к замедлению роста категории и разочарованию в доходах компании, производящей напитки.

Аналитик Вивьен Азер. отмечает, что выручка от продажи алкогольных напитков снизилась на 0,4% за четырехнедельный период, закончившийся 14 августа, что стало первым в истории снижением, которое фирма увидела в этой категории.

Акции Boston Beer падают сегодня на 4%

#новости_SA

Аналитик Вивьен Азер. отмечает, что выручка от продажи алкогольных напитков снизилась на 0,4% за четырехнедельный период, закончившийся 14 августа, что стало первым в истории снижением, которое фирма увидела в этой категории.

Акции Boston Beer падают сегодня на 4%

#новости_SA

AT&T $T подписали соглашение с Государственным департаментом США о предоставлении телекоммуникационных решений «под ключ» и поддержке 270+ дипломатических миссий и сайтов по всему миру.

🔸Соглашение оценивается максимум в $609 миллионов в течение следующих пяти лет.

🔸Компания также будет внедрять инновации и технологии для поддержки дипломатических миссий по всему миру.

#новости_SA

🔸Соглашение оценивается максимум в $609 миллионов в течение следующих пяти лет.

🔸Компания также будет внедрять инновации и технологии для поддержки дипломатических миссий по всему миру.

#новости_SA

☕С Добрым утром, Друзья!

Утро четверга начинается с коррекции. Инвесторы обеспокоены перспективами регулирования в Китае и надвигающегося собрания ФРС, которое может дать больше подсказок относительно её подхода к сокращению стимулов. На этом фоне доллар начал укрепляться.

Перед решением о сокращении стимулов ФРС придётся обратить внимание на данные по объёмам CAPEX за июль месяц, которые неожиданно остановили рост, что ознаменовало паузу в многомесячном наращивании капитальных вложений.

Вместе с этим стоит обратить внимание на опыт Южной Кореи, которая стала первой крупной страной в Азии, которая начала отказываться от рекордно низких ставок (ставка повысилась до 0,75%), в следствии чего рынок акций Ю. Кореи упал.

Нефть вместе с индексами сегодня ушла в коррекцию, в следствии чего и российскому рынку будет не до роста. Вероятно, интерес Российских инвесторов сегодня сместится на акции второго эшелона, так бывает в ожидании крупных событий.

Сегодня сразу несколько важных для меня эмитентов представят отчёты и объявят о дивидендах:

- TCS Group

- Полиметалл

- РусГидро

- Свокомфлот

- Татнефть.

Продажи инсайдеров:

🧩 Директор $THRY - $10 млн.

🧩 Президент $ANET- $40 млн.

🧩 Руководители $RBLX- $10 млн.

🧩 Mark Zuckerberg $FB- $84 млн.

🧩 Акционеры $CVNA - $14.5 млн.

🧩 Руководители $CSCO - $6 млн.

🧩 Директор $CRM - $6.5 млн.

🧩 Председатель $SCHW - $5.3 млн.

🧩 Акционеры $WMT - $470 млн.

Покупатели:

🧩 Акционеры $CERE +$10 млн.

🕢 ситуация на рынках по состоянию на 8.20 утра мск:

Индексы Азии:

🇭🇰 Гонконг -1.52%

🇨🇳Шанхай -0.50%

🇮🇳Индия +0.16%

🇹🇼Тайвань -0.14%

🇯🇵Япония -0.03%

Фьючерсы на Европейские индексы:

🇬🇧FTSI100 -0.17%

🇩🇪Dax -0.27%

Фьючерсы на индексы 🇺🇸:

S&P500 -0.16% (4486п.)

Dow -0.09%

NasDaq -0.24%

VIX 😈+1.49% (19.52п.)

Сommodities:

🛢Сырая нефть Brent -0.58% (70.87$)

🛢Сырая нефть WTI -0.70% (67.88$)

🏅золото -0.11% (1789$)

🥈серебро +0.03% (23,782$)

🥉медь -0.67% (4,234$)

bitcoin -0.08% (47 973$)

Хорошего дня и удачных сделок🤗

П.С. Завтра утреннего обзора не будет из-за раннего вылета (На высоте интернет не ловит). К вечеру разберём выступления Дж. Пауэлла.

Утро четверга начинается с коррекции. Инвесторы обеспокоены перспективами регулирования в Китае и надвигающегося собрания ФРС, которое может дать больше подсказок относительно её подхода к сокращению стимулов. На этом фоне доллар начал укрепляться.

Перед решением о сокращении стимулов ФРС придётся обратить внимание на данные по объёмам CAPEX за июль месяц, которые неожиданно остановили рост, что ознаменовало паузу в многомесячном наращивании капитальных вложений.

Вместе с этим стоит обратить внимание на опыт Южной Кореи, которая стала первой крупной страной в Азии, которая начала отказываться от рекордно низких ставок (ставка повысилась до 0,75%), в следствии чего рынок акций Ю. Кореи упал.

Нефть вместе с индексами сегодня ушла в коррекцию, в следствии чего и российскому рынку будет не до роста. Вероятно, интерес Российских инвесторов сегодня сместится на акции второго эшелона, так бывает в ожидании крупных событий.

Сегодня сразу несколько важных для меня эмитентов представят отчёты и объявят о дивидендах:

- TCS Group

- Полиметалл

- РусГидро

- Свокомфлот

- Татнефть.

Продажи инсайдеров:

🧩 Директор $THRY - $10 млн.

🧩 Президент $ANET- $40 млн.

🧩 Руководители $RBLX- $10 млн.

🧩 Mark Zuckerberg $FB- $84 млн.

🧩 Акционеры $CVNA - $14.5 млн.

🧩 Руководители $CSCO - $6 млн.

🧩 Директор $CRM - $6.5 млн.

🧩 Председатель $SCHW - $5.3 млн.

🧩 Акционеры $WMT - $470 млн.

Покупатели:

🧩 Акционеры $CERE +$10 млн.

🕢 ситуация на рынках по состоянию на 8.20 утра мск:

Индексы Азии:

🇭🇰 Гонконг -1.52%

🇨🇳Шанхай -0.50%

🇮🇳Индия +0.16%

🇹🇼Тайвань -0.14%

🇯🇵Япония -0.03%

Фьючерсы на Европейские индексы:

🇬🇧FTSI100 -0.17%

🇩🇪Dax -0.27%

Фьючерсы на индексы 🇺🇸:

S&P500 -0.16% (4486п.)

Dow -0.09%

NasDaq -0.24%

VIX 😈+1.49% (19.52п.)

Сommodities:

🛢Сырая нефть Brent -0.58% (70.87$)

🛢Сырая нефть WTI -0.70% (67.88$)

🏅золото -0.11% (1789$)

🥈серебро +0.03% (23,782$)

🥉медь -0.67% (4,234$)

bitcoin -0.08% (47 973$)

Хорошего дня и удачных сделок🤗

П.С. Завтра утреннего обзора не будет из-за раннего вылета (На высоте интернет не ловит). К вечеру разберём выступления Дж. Пауэлла.

Microsoft $MSFT планирует в четыре раза увеличить свои расходы на кибербезопасность до $20 миллиардов в течение следующих пяти лет. Обязательство было принято во время встречи на высшем уровне между президентом Джо Байденом и руководителями Big Tech.

🔸Microsoft также выделит $150 миллионов на технические услуги, чтобы помочь федеральным, государственным и местным органам власти обновить свои системы безопасности.

🔸Саммит в Белом доме последовал за годом громких нарушений безопасности, в том числе компании-разработчика программного обеспечения в области ИТ SolarWinds, нефтепровода Colonial Pipeline и поставщика продуктов питания JBS. Взлом SolarWinds выявил сети федеральных правительственных агентств и агентств штатов, а также ряд объектов частного сектора.

Не буду утверждать, но возможно вчерашний рост $QLYS связан именно с этой новостной повесткой.

#новости_SA

🔸Microsoft также выделит $150 миллионов на технические услуги, чтобы помочь федеральным, государственным и местным органам власти обновить свои системы безопасности.

🔸Саммит в Белом доме последовал за годом громких нарушений безопасности, в том числе компании-разработчика программного обеспечения в области ИТ SolarWinds, нефтепровода Colonial Pipeline и поставщика продуктов питания JBS. Взлом SolarWinds выявил сети федеральных правительственных агентств и агентств штатов, а также ряд объектов частного сектора.

Не буду утверждать, но возможно вчерашний рост $QLYS связан именно с этой новостной повесткой.

#новости_SA

Forwarded from Finanswer

Друзья, наш канал растёт и приходят всё новые адепты инвестиций, для многих начинать этот тернистый путь не просто и вы обращаетесь за помощью к нам.

На нашем канале, мы стараемся поддерживать актуальный контент, освещать интересные события из мира корпоративных финансов и всё это на безвозмездной основе, т.е. бесплатно 🤝.

Для тех кто не хочет/не может/не успевает сам учиться, мы предлагаем комплексно подойти к формированию вашего инвестиционного портфеля, сформулировать стратегию и определённые правила с помощью которых вы в дальнейшем сами сможете формировать свой портфель.

Наши услуги:

🔸подбор под конкретные суммы инвестирования и сроки -

2 000 рублей

🔸 с более глубокой проработкой, вариативный портфель с несколькими альтернативами, с аналитикой по эмитентам -

5 000 рублей.

🔸 ведение портфеля, корректировки на год -

15 000 рублей.

Финальные результаты по доходности мы гарантировать не можем, о чем предупреждаем заранее.

Рынок не может быть спрогнозирован по доходности, а тот кто вам её пообещает просто вас обманет.

Тем не менее мы верны своей логике, понимаем, что рекомендуем, используем в при построении портфелей свой практический опыт и платную аналитику.

Пишите!

@f2Falcon и @PetrGudyma

На нашем канале, мы стараемся поддерживать актуальный контент, освещать интересные события из мира корпоративных финансов и всё это на безвозмездной основе, т.е. бесплатно 🤝.

Для тех кто не хочет/не может/не успевает сам учиться, мы предлагаем комплексно подойти к формированию вашего инвестиционного портфеля, сформулировать стратегию и определённые правила с помощью которых вы в дальнейшем сами сможете формировать свой портфель.

Наши услуги:

🔸подбор под конкретные суммы инвестирования и сроки -

2 000 рублей

🔸 с более глубокой проработкой, вариативный портфель с несколькими альтернативами, с аналитикой по эмитентам -

5 000 рублей.

🔸 ведение портфеля, корректировки на год -

15 000 рублей.

Финальные результаты по доходности мы гарантировать не можем, о чем предупреждаем заранее.

Рынок не может быть спрогнозирован по доходности, а тот кто вам её пообещает просто вас обманет.

Тем не менее мы верны своей логике, понимаем, что рекомендуем, используем в при построении портфелей свой практический опыт и платную аналитику.

Пишите!

@f2Falcon и @PetrGudyma

{kind=link}

Microsoft $MSFT наняла бывшего топ-менеджера облачного сервиса Amazon $AMZN Amazon Web Services, которого многие рассматривали как потенциальную замену главе Энди Ясси, когда он принял бразды правления у Джеффа Безоса.

🔸Чарли Белл указан во внутреннем документе Microsoft как корпоративный вице-президент , хотя его конкретная роль не была подробно описана.

🔸 Белл проработал в AWS более 20 лет и до своего недавнего ухода занимал должность старшего вице-президента. Белл рассматривался как потенциальная замена Энди Ясси, пока Amazon не вернула Адама Селипски, который недавно был генеральным директором Tableau Software, приобретенной Salesforce.

🔸Облачная платформа Microsoft Azure стоит на втором месте после AWS. По последним данным Canalys, расходы на инфраструктуру облачных сервисов увеличились на 36% до $47 млрд во втором квартале 2021 года, при этом на AWS приходится 31% этих общих расходов, а на Microsoft - 22% .

🔸Облачная сервисы гигантов сошлись в суде. Amazon юридически оспорила контракт Пентагона с одним поставщиком облачных вычислений на сумму до $10 миллиардов, предоставленный Microsoft, пока Пентагон не отказался от проекта в пользу подхода с участием нескольких поставщиков. Microsoft недавно открыла ответный огонь, протестуя против контракта Министерства обороны на облачные вычисления, заключенного с Amazon на сумму $10 миллиардов

#новости_SA

🔸Чарли Белл указан во внутреннем документе Microsoft как корпоративный вице-президент , хотя его конкретная роль не была подробно описана.

🔸 Белл проработал в AWS более 20 лет и до своего недавнего ухода занимал должность старшего вице-президента. Белл рассматривался как потенциальная замена Энди Ясси, пока Amazon не вернула Адама Селипски, который недавно был генеральным директором Tableau Software, приобретенной Salesforce.

🔸Облачная платформа Microsoft Azure стоит на втором месте после AWS. По последним данным Canalys, расходы на инфраструктуру облачных сервисов увеличились на 36% до $47 млрд во втором квартале 2021 года, при этом на AWS приходится 31% этих общих расходов, а на Microsoft - 22% .

🔸Облачная сервисы гигантов сошлись в суде. Amazon юридически оспорила контракт Пентагона с одним поставщиком облачных вычислений на сумму до $10 миллиардов, предоставленный Microsoft, пока Пентагон не отказался от проекта в пользу подхода с участием нескольких поставщиков. Microsoft недавно открыла ответный огонь, протестуя против контракта Министерства обороны на облачные вычисления, заключенного с Amazon на сумму $10 миллиардов

#новости_SA

{kind=link}

Apple $AAPL может поднять цены на свою грядущую линейку iPhone 13, поскольку партнер по производству микросхем TSMC $TSM пытается улучшить свои результаты на фоне продолжающегося глобального дефицита полупроводников.

🔸DigiTimes, издание с большим количеством новостей из отраслевых источников, сообщает, что TSMC может поднять цены для Apple на 3–5% - расходы, которые Apple может переложить на потребителей.

🔸 Сообщается, что TSMC повышает цены с 10% до 20%, но предлагает скидку своему крупнейшему клиенту. На долю Apple приходится более 20% общего дохода завода по производству чипов.

🔸Линейка iPhone 12 дебютировала в прошлом году с четырьмя основными моделями, двумя базовыми и двумя телефонами Pro версии. Цены варьировались от $799 за стандартный iPhone 12 до $1099 долларов за iPhone 12 Max с 128 ГБ памяти.

🔸 Ожидается , что Apple представит свое новейшее семейство телефонов уже в следующем месяце, а цены будут объявлены на мероприятии, посвященном запуску. Отчеты предполагают, что так называемая линейка iPhone 13 будет включать четыре модели с такими же размерами, как семейство iPhone 12, более быстрые процессоры A15 Bionic и более крупные батареи. Ожидается, что две модели Pro будут оснащены улучшенным сверхшироким объективом камеры.

#новости_SA

🔸DigiTimes, издание с большим количеством новостей из отраслевых источников, сообщает, что TSMC может поднять цены для Apple на 3–5% - расходы, которые Apple может переложить на потребителей.

🔸 Сообщается, что TSMC повышает цены с 10% до 20%, но предлагает скидку своему крупнейшему клиенту. На долю Apple приходится более 20% общего дохода завода по производству чипов.

🔸Линейка iPhone 12 дебютировала в прошлом году с четырьмя основными моделями, двумя базовыми и двумя телефонами Pro версии. Цены варьировались от $799 за стандартный iPhone 12 до $1099 долларов за iPhone 12 Max с 128 ГБ памяти.

🔸 Ожидается , что Apple представит свое новейшее семейство телефонов уже в следующем месяце, а цены будут объявлены на мероприятии, посвященном запуску. Отчеты предполагают, что так называемая линейка iPhone 13 будет включать четыре модели с такими же размерами, как семейство iPhone 12, более быстрые процессоры A15 Bionic и более крупные батареи. Ожидается, что две модели Pro будут оснащены улучшенным сверхшироким объективом камеры.

#новости_SA

{kind=link}

Аналитики Wells Fargo $WFC представили глобальное видение по рынку акций

🔸 Отрасль программного обеспечения понижена до уровня «хуже рынка».

В 2021 году сектор программного обеспечения показал хорошие результаты, поднявшись на 30% с середины марта (опережая рынок более чем на 15%).

Такую премиальную оценку «трудно оправдать, когда мы видим привлекательные альтернативы и потенциальный сдвиг в аппетите рынка к риску».

Это ралли подтолкнуло сектор к 75% -ной надбавке по форвардной p/e по сравнению с рынком в целом; что сравнимо с 1999-2000 годами.

«Рост доходов сектора выглядит так, как будто он достиг своего пика. вот-вот достигнет пика ".

🔸Сектор "средств массовой информации и развлечений" повышен до уровня «лучше рынка»

В этой отрасли наблюдается «взрывной год», но с тех пор, как несколько лет назад произошли перестановки в секторе классификации компаний, группа отстала от программного обеспечения примерно на 50%.

Сектор торгуется только с 15% премией к рыночной p/e, но темпы роста увеличиваются, а пересмотры оценок аналитиками значительными, что свидетельствует о быстром улучшении фундаментальных показателей.

Компании этого сектора также активно выкупают акции (почти 2% от общего числа акций, выкупленных в отрасли за последние 12 месяцев).

Профиль риска в медиа и индустрии развлечений ниже, чем в индустрии программного обеспечения, и тот факт, что группа перепродана, создает возможность для краткосрочного отскока.

К этому добавляются макроусловия, которые заставляют банк ожидать, что в ближайшие 3–6 недель рынок будет более склонен к риску.

🔸Какие компании Wells Fargo оценивает лучше рынка:

✔️ Discovery $DISCA ) , Fox $FOX и ViacomCBS $VIAC

✔️ Также лучше рынка банк оценивает Audacy $AUD, Hemisphere Media $HMTV, iHeartMedia $IHRT, Nexstar Media Group $NXST, EW Scripps $SSP и Tegna $TGNA

✔️Еще один субсектор интерактивные медиа и услуги, возглавляемые гигантами: Facebook $FB и Alphabet $GOOGL

✔️А также Angi $ANGI ) , IAC / InterActiveCorp $IAC , Pinterest $PINS , Snap $SNAP и ZoomInfo $ZI.

Особый потенциал роста банк видит в Pinterest, с целевой ценой в $85 потенциал роста на 51%

✔️В сфере рекламы банк выделяет Boston Omaha $BOMN , Clear Channel Outdoor Holdings $CCO и Integral Ad Sciences $IAS

✔️Clear Channel - еще один выдающийся потенциал роста: целевая цена в $4 предполагает потенциал роста на 66%.

✔️В секторе кабельного и спутникового тв Cable One $CABO , Charter Communications $CHTR и Sirius XM Holdings $SIRI.

✔️Фильмы и развлечения: Walt Disney $DIS , Netflix $NFLX и Roku $ROKU

✔️И еще одна подгруппа, на которую банк рассчитывает значительный потенциал роста, - это Interactive Home Entertainment.

Activision Blizzard $ATVI ; цель в $120 предполагает потенциал роста на 49%

Take-Two Interactive $TTWO ; цель $235 предполагает потенциал роста на 46%

Zynga $ZNGA ; цель в $13 предполагает потенциал роста на 50%.

🔸 Отрасль программного обеспечения понижена до уровня «хуже рынка».

В 2021 году сектор программного обеспечения показал хорошие результаты, поднявшись на 30% с середины марта (опережая рынок более чем на 15%).

Такую премиальную оценку «трудно оправдать, когда мы видим привлекательные альтернативы и потенциальный сдвиг в аппетите рынка к риску».

Это ралли подтолкнуло сектор к 75% -ной надбавке по форвардной p/e по сравнению с рынком в целом; что сравнимо с 1999-2000 годами.

«Рост доходов сектора выглядит так, как будто он достиг своего пика. вот-вот достигнет пика ".

🔸Сектор "средств массовой информации и развлечений" повышен до уровня «лучше рынка»

В этой отрасли наблюдается «взрывной год», но с тех пор, как несколько лет назад произошли перестановки в секторе классификации компаний, группа отстала от программного обеспечения примерно на 50%.

Сектор торгуется только с 15% премией к рыночной p/e, но темпы роста увеличиваются, а пересмотры оценок аналитиками значительными, что свидетельствует о быстром улучшении фундаментальных показателей.

Компании этого сектора также активно выкупают акции (почти 2% от общего числа акций, выкупленных в отрасли за последние 12 месяцев).

Профиль риска в медиа и индустрии развлечений ниже, чем в индустрии программного обеспечения, и тот факт, что группа перепродана, создает возможность для краткосрочного отскока.

К этому добавляются макроусловия, которые заставляют банк ожидать, что в ближайшие 3–6 недель рынок будет более склонен к риску.

🔸Какие компании Wells Fargo оценивает лучше рынка:

✔️ Discovery $DISCA ) , Fox $FOX и ViacomCBS $VIAC

✔️ Также лучше рынка банк оценивает Audacy $AUD, Hemisphere Media $HMTV, iHeartMedia $IHRT, Nexstar Media Group $NXST, EW Scripps $SSP и Tegna $TGNA

✔️Еще один субсектор интерактивные медиа и услуги, возглавляемые гигантами: Facebook $FB и Alphabet $GOOGL

✔️А также Angi $ANGI ) , IAC / InterActiveCorp $IAC , Pinterest $PINS , Snap $SNAP и ZoomInfo $ZI.

Особый потенциал роста банк видит в Pinterest, с целевой ценой в $85 потенциал роста на 51%

✔️В сфере рекламы банк выделяет Boston Omaha $BOMN , Clear Channel Outdoor Holdings $CCO и Integral Ad Sciences $IAS

✔️Clear Channel - еще один выдающийся потенциал роста: целевая цена в $4 предполагает потенциал роста на 66%.

✔️В секторе кабельного и спутникового тв Cable One $CABO , Charter Communications $CHTR и Sirius XM Holdings $SIRI.

✔️Фильмы и развлечения: Walt Disney $DIS , Netflix $NFLX и Roku $ROKU

✔️И еще одна подгруппа, на которую банк рассчитывает значительный потенциал роста, - это Interactive Home Entertainment.

Activision Blizzard $ATVI ; цель в $120 предполагает потенциал роста на 49%

Take-Two Interactive $TTWO ; цель $235 предполагает потенциал роста на 46%

Zynga $ZNGA ; цель в $13 предполагает потенциал роста на 50%.

{kind=link}

Друзья, мы решили немного разнообразить канал и за последнюю неделю добавили отдельные новостные посты и обзоры компаний российского рынка. Нам важно ваше мнение, что вы думаете об этом.

Anonymous Poll

58%

Обзоры Российского рынка - отлично, давайте ещё

25%

Обзоры Российского рынка - нет смысла

29%

Новости - отлично

14%

Новости - не надо, их хватает