Акции Microsoft $MSFT продолжают рост и уже превысили нашу целевую цену из #портфель_finanswer $300 после новостей о том, что компания впервые повышает цены на бизнес-подписки на свою линейку Microsoft 365.

Повышение цен произойдет 1 марта по всему миру и по всем направлениям для бизнес-пользователей.

🔸 Мы сохраняем позитивные оценки по компании. Рост стоимости подписок будет новым дополнительным драйвером роста выручки и прибыли компании

🔸 Повышаем целевую цену до $350

Повышение цен произойдет 1 марта по всему миру и по всем направлениям для бизнес-пользователей.

🔸 Мы сохраняем позитивные оценки по компании. Рост стоимости подписок будет новым дополнительным драйвером роста выручки и прибыли компании

🔸 Повышаем целевую цену до $350

{kind=link}

🇨🇳🇺🇸Китайские регулирующие органы рассматривают возможность оказания давления на компании с большим объемом данных, чтобы они передали управление и надзор за своими данными сторонним фирмам, если они хотят проводить листинг акций в США, сообщили источники, в рамках беспрецедентной проверки Пекином частных фирм.

🔸 Регулирующие органы считают, что привлечение сторонних фирм по информационной безопасности, в идеале с государственной поддержкой, для управления и мониторинга данных кандидатов на IPO может эффективно ограничить их способность передавать китайские наземные данные за границу, сказал один из источников.

🔸 Этот план является одним из нескольких предложений, находящихся на рассмотрении китайских регулирующих органов, поскольку в последние месяцы Пекин ужесточил контроль над интернет-платформами страны, в том числе стремясь усилить контроль за зарубежными листингами.

🔸 Планы по усилению надзора за китайскими компаниями, котирующимися за рубежом, появились через несколько дней после того, как Пекин начал расследование в отношении кибербезопасности в отношении гиганта Didi Global Inc , услуги такси, сразу после его листинга на фондовой бирже США.

🔸 В настоящее время Didi ведет переговоры с государственной Westone Information Industry относительно ее деятельности по управлению данными и мониторингу.

🔸 Регулирующие органы считают, что привлечение сторонних фирм по информационной безопасности, в идеале с государственной поддержкой, для управления и мониторинга данных кандидатов на IPO может эффективно ограничить их способность передавать китайские наземные данные за границу, сказал один из источников.

🔸 Этот план является одним из нескольких предложений, находящихся на рассмотрении китайских регулирующих органов, поскольку в последние месяцы Пекин ужесточил контроль над интернет-платформами страны, в том числе стремясь усилить контроль за зарубежными листингами.

🔸 Планы по усилению надзора за китайскими компаниями, котирующимися за рубежом, появились через несколько дней после того, как Пекин начал расследование в отношении кибербезопасности в отношении гиганта Didi Global Inc , услуги такси, сразу после его листинга на фондовой бирже США.

🔸 В настоящее время Didi ведет переговоры с государственной Westone Information Industry относительно ее деятельности по управлению данными и мониторингу.

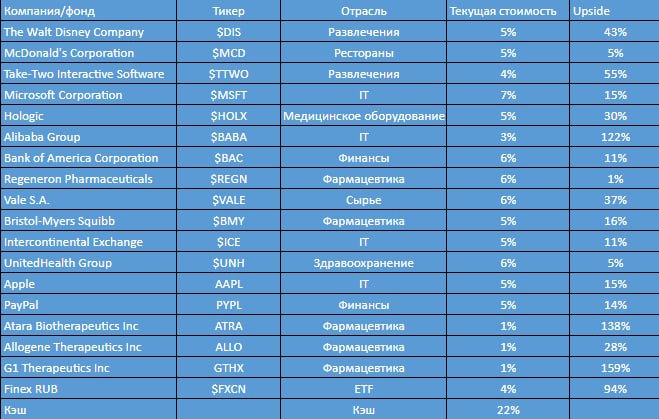

📈Пора обновить наш #портфель_finanswer.

По состоянию на 22 августа он выглядит так

Walt Disney Co $DIS

Доходность с даты добавления: 13%

Целевая стоимость: $250

Потенциал роста от текущей стоимости: 43%

McDonald's Corp $MCD

Доходность с даты добавления: 14%

Целевая стоимость: $250

Потенциал роста от текущей стоимости: 5%

TAKE-TWO INTERACTIVE SOFTWARE $TTWO

Доходность с даты добавления: -11%

Целевая стоимость: $250

Потенциал роста от текущей стоимости: 55%

Microsoft Corporation $MSFT

Доходность с даты добавления: 40%

Целевая стоимость: $350

Потенциал роста от текущей стоимости: 15%

Hologic, $HOLX

Доходность с даты добавления: 13%

Целевая стоимость: $100

Потенциал роста от текущей стоимости: 30%

Alibaba Group Holding $BABA

Доходность с даты добавления: -43%

Целевая стоимость: $350

Потенциал роста от текущей стоимости: 122%

Bank of America Corp $BAC

Доходность с даты добавления: 51%

Целевая стоимость: $45

Потенциал роста от текущей стоимости: 11%

Regeneron Pharmaceuticals Inc $REGN

Доходность с даты добавления: 27%

Целевая стоимость: $670

Потенциал роста от текущей стоимости: 1%

Vale SA $VALE

Доходность с даты добавления: 42%

Целевая стоимость: $25

Потенциал роста от текущей стоимости: 37%

Bristol-Myers Squibb $BMY

Доходность с даты добавления: 9%

Целевая стоимость: $80

Потенциал роста от текущей стоимости: 16%

Intercontinental Exchange $ICE

Доходность с даты добавления: 16%

Целевая стоимость: $130

Потенциал роста от текущей стоимости: 11%

UnitedHealth Group $UNH

Доходность с даты добавления: 21%

Целевая стоимость: $450

Потенциал роста от текущей стоимости: 5%

Apple $AAPL

Доходность с даты добавления: 22%

Целевая стоимость: $170

Потенциал роста от текущей стоимости: 15%

Paypal Holdings $PYPL

Доходность с даты добавления: 9%

Целевая стоимость: $310

Потенциал роста от текущей стоимости: 14%

3 биотеха добавленные по 1/3 от стандартной позиции

🔸Atara Biotherapeutics $ATRA

Доходность с даты добавления: -24%

Целевая стоимость: $30

Потенциал роста от текущей стоимости: 138%

🔸Allogene Therapeutics $ALLO

Доходность с даты добавления: -3%

Целевая стоимость: $30

Потенциал роста от текущей стоимости: 28%

🔸G1 Therapeutics $GTHX

Доходность с даты добавления: -42%

Целевая стоимость: $35

Потенциал роста от текущей стоимости: 159%

Фонд Finex RUB $FXCN

Доходность с даты добавления: -27%

Целевая стоимость: 5900 рублей

Потенциал роста от текущей стоимости: 94%

______________________

Текущая доходность портфеля по открытым позициям 12%

Доходность портфеля с учётом закрытых позиций 17%

Кэш в портфеле 22%

По состоянию на 22 августа он выглядит так

Walt Disney Co $DIS

Доходность с даты добавления: 13%

Целевая стоимость: $250

Потенциал роста от текущей стоимости: 43%

McDonald's Corp $MCD

Доходность с даты добавления: 14%

Целевая стоимость: $250

Потенциал роста от текущей стоимости: 5%

TAKE-TWO INTERACTIVE SOFTWARE $TTWO

Доходность с даты добавления: -11%

Целевая стоимость: $250

Потенциал роста от текущей стоимости: 55%

Microsoft Corporation $MSFT

Доходность с даты добавления: 40%

Целевая стоимость: $350

Потенциал роста от текущей стоимости: 15%

Hologic, $HOLX

Доходность с даты добавления: 13%

Целевая стоимость: $100

Потенциал роста от текущей стоимости: 30%

Alibaba Group Holding $BABA

Доходность с даты добавления: -43%

Целевая стоимость: $350

Потенциал роста от текущей стоимости: 122%

Bank of America Corp $BAC

Доходность с даты добавления: 51%

Целевая стоимость: $45

Потенциал роста от текущей стоимости: 11%

Regeneron Pharmaceuticals Inc $REGN

Доходность с даты добавления: 27%

Целевая стоимость: $670

Потенциал роста от текущей стоимости: 1%

Vale SA $VALE

Доходность с даты добавления: 42%

Целевая стоимость: $25

Потенциал роста от текущей стоимости: 37%

Bristol-Myers Squibb $BMY

Доходность с даты добавления: 9%

Целевая стоимость: $80

Потенциал роста от текущей стоимости: 16%

Intercontinental Exchange $ICE

Доходность с даты добавления: 16%

Целевая стоимость: $130

Потенциал роста от текущей стоимости: 11%

UnitedHealth Group $UNH

Доходность с даты добавления: 21%

Целевая стоимость: $450

Потенциал роста от текущей стоимости: 5%

Apple $AAPL

Доходность с даты добавления: 22%

Целевая стоимость: $170

Потенциал роста от текущей стоимости: 15%

Paypal Holdings $PYPL

Доходность с даты добавления: 9%

Целевая стоимость: $310

Потенциал роста от текущей стоимости: 14%

3 биотеха добавленные по 1/3 от стандартной позиции

🔸Atara Biotherapeutics $ATRA

Доходность с даты добавления: -24%

Целевая стоимость: $30

Потенциал роста от текущей стоимости: 138%

🔸Allogene Therapeutics $ALLO

Доходность с даты добавления: -3%

Целевая стоимость: $30

Потенциал роста от текущей стоимости: 28%

🔸G1 Therapeutics $GTHX

Доходность с даты добавления: -42%

Целевая стоимость: $35

Потенциал роста от текущей стоимости: 159%

Фонд Finex RUB $FXCN

Доходность с даты добавления: -27%

Целевая стоимость: 5900 рублей

Потенциал роста от текущей стоимости: 94%

______________________

Текущая доходность портфеля по открытым позициям 12%

Доходность портфеля с учётом закрытых позиций 17%

Кэш в портфеле 22%

{kind=link}

Ключевое событие следующей недели виртуальный симпозиум Федеральной Резервной Системы в Джексон-Хоул.

Чего все ждут? Сигнала о том, когда ФРС намерена начать сокращать покупки облигаций с рынка.

Что мы можем услышать:

🔸Рынок труда восстанавливается и рынок близок полной занятости. Снижение покупок начнётся уже в сентябре

🔸Ситуация на данный момент не определенная. Видны позитивные моменты, но Delta - корона оказывает воздействие на экономику, поэтому ФРС начнёт свёртывание программы в январе 2022

🔸Ситуация на данный момент на столько непредсказуемая, что у ФРС нет чёткой оценки, когда начать свёртывание программы.

Я (PG) предполагаю, что третий вариант самый реальный.

Из негативной статистики - объявление в 2013 году тогдашним главой ФРС Беном Бернанке свёртывания программы QE привело к коррекции S&P500 на 5%.

Чего все ждут? Сигнала о том, когда ФРС намерена начать сокращать покупки облигаций с рынка.

Что мы можем услышать:

🔸Рынок труда восстанавливается и рынок близок полной занятости. Снижение покупок начнётся уже в сентябре

🔸Ситуация на данный момент не определенная. Видны позитивные моменты, но Delta - корона оказывает воздействие на экономику, поэтому ФРС начнёт свёртывание программы в январе 2022

🔸Ситуация на данный момент на столько непредсказуемая, что у ФРС нет чёткой оценки, когда начать свёртывание программы.

Я (PG) предполагаю, что третий вариант самый реальный.

Из негативной статистики - объявление в 2013 году тогдашним главой ФРС Беном Бернанке свёртывания программы QE привело к коррекции S&P500 на 5%.

{kind=link}

☕С Добрым утром, Друзья!

В это прекрасное утро на рынках наблюдается привычная картина - отскок. Азиатские индексы растут на 1,5 - 2%.

Американские индексы также прибавляют вместе с commodities.

Ключевым событием на этой неделе станет симпозиум в Джексон-Хоуле. Симпозиум пройдет 26–28 августа. Выступление Джерома Пауэлла ожидается в пятницу. Ряд аналитиков предполагают, что глава ФРС может раскрыть подробности плана по постепенному сворачиванию QE, которое может начаться уже до конца этого года.

Если же Дж. Пауэлл даст мягкие комментарии и не обозначит сроков сворачивание, то мы можем увидеть очередную волну роста.

С Другой стороны, сокращение так или иначе в ближайшее время начнётся, и пока на рынках идёт отскок, то можно частично зафиксировать позиции. Глядя на акции некоторых компаний в 2018 году, когда ставку повышали 4 раза подряд, акции падали в среднем на 30%, но это было плавное движение растянувшееся на 9 месяцев. Поэтому лично я инвестиционные позиции закрывать не собираюсь, а по мере снижения планирую добирать.

В России всё стабильно. Нефть пошла в рост, за ней и ММВБ сегодня вновь устремит свои взоры на 4000п. Однако среднесрочно не стоит полагаться на рост цен на нефть, т.к. в пятницу добавили пессимизма цифры от Baker Hughes по числу активных буровых установок в США. Их рост продолжается: +8 за неделю (до 405 уст.). А значит скоро увидим умеренное увеличение добычи в США, что негативно для мирового баланса спроса и предложения.

Из интересного отмечу не желание Росстата раскрывать важную информацию для инвесторов. Так недавно Росстат упорядочил публикации статистики и решил выдавать информацию не ежедневно, а раз в неделю. А Информацию о ходе сбора урожая вообще решили не публиковать 🤷

Продажи инсайдеров:

🧩 Президент $NET- $18 млн.

🧩 Акционеры $DKNG - $12млн.

🧩 Финансовый директор $DDOG - $19.5 млн.

🧩 Акционеры $WMT - $540 млн.

🧩 Генеральный консул $SBAC - $20 млн.

🧩 Технический директор $SBAC - $20 млн.

Покупатели:

🧩 Президент $MORG + $4 млн.

🧩 Акционеры $AMEH + $3 млн.

🧩 Директор $KDNY + $2.5 млн.

🕢 ситуация на рынках по состоянию на 7.30 утра мск:

Индексы Азии:

🇭🇰 Гонконг +2.01%

🇨🇳Шанхай +1.00%

🇮🇳Индия +1.02%

🇹🇼Тайвань +2.55%

🇯🇵Япония +1.81%

Фьючерсы на Европейские индексы:

🇬🇧FTSI100 +0.31%

🇩🇪Dax +0.51%

Фьючерсы на индексы 🇺🇸:

S&P500 +0.34% (4452п.)

Dow +0.38%

NasDaq +0.38%

VIX 😈-2.48% (20.02п.)

Сommodities:

🛢Сырая нефть Brent +0,42% (66,73$)

🛢Сырая нефть WTI +0,54% (63,84$)

🏅золото +0,26% (1787$)

🥈серебро +0,02% (23,235$)

🥉медь +1,07% (4,090$)

bitcoin +2.26% (50 230$)

Хорошего дня и удачных сделок🤗

В это прекрасное утро на рынках наблюдается привычная картина - отскок. Азиатские индексы растут на 1,5 - 2%.

Американские индексы также прибавляют вместе с commodities.

Ключевым событием на этой неделе станет симпозиум в Джексон-Хоуле. Симпозиум пройдет 26–28 августа. Выступление Джерома Пауэлла ожидается в пятницу. Ряд аналитиков предполагают, что глава ФРС может раскрыть подробности плана по постепенному сворачиванию QE, которое может начаться уже до конца этого года.

Если же Дж. Пауэлл даст мягкие комментарии и не обозначит сроков сворачивание, то мы можем увидеть очередную волну роста.

С Другой стороны, сокращение так или иначе в ближайшее время начнётся, и пока на рынках идёт отскок, то можно частично зафиксировать позиции. Глядя на акции некоторых компаний в 2018 году, когда ставку повышали 4 раза подряд, акции падали в среднем на 30%, но это было плавное движение растянувшееся на 9 месяцев. Поэтому лично я инвестиционные позиции закрывать не собираюсь, а по мере снижения планирую добирать.

В России всё стабильно. Нефть пошла в рост, за ней и ММВБ сегодня вновь устремит свои взоры на 4000п. Однако среднесрочно не стоит полагаться на рост цен на нефть, т.к. в пятницу добавили пессимизма цифры от Baker Hughes по числу активных буровых установок в США. Их рост продолжается: +8 за неделю (до 405 уст.). А значит скоро увидим умеренное увеличение добычи в США, что негативно для мирового баланса спроса и предложения.

Из интересного отмечу не желание Росстата раскрывать важную информацию для инвесторов. Так недавно Росстат упорядочил публикации статистики и решил выдавать информацию не ежедневно, а раз в неделю. А Информацию о ходе сбора урожая вообще решили не публиковать 🤷

Продажи инсайдеров:

🧩 Президент $NET- $18 млн.

🧩 Акционеры $DKNG - $12млн.

🧩 Финансовый директор $DDOG - $19.5 млн.

🧩 Акционеры $WMT - $540 млн.

🧩 Генеральный консул $SBAC - $20 млн.

🧩 Технический директор $SBAC - $20 млн.

Покупатели:

🧩 Президент $MORG + $4 млн.

🧩 Акционеры $AMEH + $3 млн.

🧩 Директор $KDNY + $2.5 млн.

🕢 ситуация на рынках по состоянию на 7.30 утра мск:

Индексы Азии:

🇭🇰 Гонконг +2.01%

🇨🇳Шанхай +1.00%

🇮🇳Индия +1.02%

🇹🇼Тайвань +2.55%

🇯🇵Япония +1.81%

Фьючерсы на Европейские индексы:

🇬🇧FTSI100 +0.31%

🇩🇪Dax +0.51%

Фьючерсы на индексы 🇺🇸:

S&P500 +0.34% (4452п.)

Dow +0.38%

NasDaq +0.38%

VIX 😈-2.48% (20.02п.)

Сommodities:

🛢Сырая нефть Brent +0,42% (66,73$)

🛢Сырая нефть WTI +0,54% (63,84$)

🏅золото +0,26% (1787$)

🥈серебро +0,02% (23,235$)

🥉медь +1,07% (4,090$)

bitcoin +2.26% (50 230$)

Хорошего дня и удачных сделок🤗

🧾 Отчёты недели

🔸Понедельник - JD.com $JD

🔸Вторник - Best Buy $BBY , Medtronic $MDT

🔸Среда - Salesforce $CRM, Snowflake $SNOW, Splunk $SPLK, Ulta Beauty $ULTA

🔸Четверг - Dell Technologies $DELL, Dollar Tree $DLTR, Dollar General $DG, Gap $GPS, HP $HPQ, Peloton Interactive $PTON

🔸Пятница - Petrochina Company $PTR

🔸Понедельник - JD.com $JD

🔸Вторник - Best Buy $BBY , Medtronic $MDT

🔸Среда - Salesforce $CRM, Snowflake $SNOW, Splunk $SPLK, Ulta Beauty $ULTA

🔸Четверг - Dell Technologies $DELL, Dollar Tree $DLTR, Dollar General $DG, Gap $GPS, HP $HPQ, Peloton Interactive $PTON

🔸Пятница - Petrochina Company $PTR

Акции России. Ритейл. Лента

«Лента» $LNTA одна из крупнейших розничных сетей в России и первая по размеру сеть гипермаркетов в стране. Компания была основана в 1993 году в Санкт-Петербурге. "Лента" управляет 255 гипермаркетами в 88 городах России и 139 супермаркетами в Москве, Санкт-Петербурге, Сибири, Урале и Центральном регионе с общей торговой площадью почти 1,5 млн кв.м.

Крупнейшие акционеры компании:

🔸Севергрупп (инвестиционная компания Алексея Мордашова, также владеет акциями в Северстали, Nordgold, Свеза, Силовые машины и др.) - 78%

🔸Акции в свободном обращении - 21%

🔸Менеджмент компании - менее 1%

🔸Квази-казначейские акции - около 1%

Акции Ленты котируются на лондонской бирже LSE и на Мосбирже MOEX с марта 2014 года.

📌Отчётность компании

Ключевые финансовые показатели 1 полугодия

🔸 Выручка: 218,1 млрд руб. (+0,5% г/г)

🔸 EBITDA: 17,5 млрд руб. (-20,8% г/г)

🔸 Чистая прибыль: 5,4 млрд руб. (-42,7% г/г)

🔸Чистый долг/EBITDA: 1,7х (1,5х на конец 2020 г.)

Ключевые операционные показатели 2 квартала

🔸 Выручка: 110,8 млрд руб. (-0,2% г/г)

🔸 LFL продажи: -2,6%

🔸 Онлайн выручка: 4,1 млрд руб. (+196% г/г)

🔸 Количество онлайн-заказов: 2267 тыс. (+277% г/г)

✔️Основные причины снижения финансовых показателей: при том что номинальные показатели gross profit г/г оказались практически без изменений выросли расходы на руководство компанией, рекламу, амортизацию и прочие не раскрытые статьи.

✔️Позитивным моментом можно отметить рост онлайн продаж, хотя темпы рост значительно снизились, что естественно на фоне выхода людей из самоизоляции и естественного ограничения на безудержный рост продаж.

✔️Компания сохраняет комфортное низкое соотношение чистого долга и EBITDA.

✔️Компания продолжает политику открытия магазинов новых-форматов, и приобретений, ожидается консолидация магазинов сетей «Билла Россия» и «Семья» во втором квартале 2021 года.

Прогноз на 2021 г.

🔸 Расширение торговых площадей: не менее 200 тыс кв. м (с учетом приобретений)

🔸Рентабельность по EBITDA: выше 8% (без изменений)

🔸Капитальные расходы: до 5% от выручки (без учета приобретений)

✔️Компания не платит дивидендов.

📌Мультипликаторы компании и график

По мультипликаторам компания не выглядит дорогой. Оценка P/B так и вовсе близка к 1, что говорит, что компания оценена по стоимости своих активов с минимальной премией.

✔️Судя по графику и последней отчётности акции компании выглядят неоправданно перепроданными. Котировки снижаются 6 недель подряд. Если котировки уйдут ниже текущих уровней, то следующая сильная поддержка находится около 200 рублей.

✔️На данный момент сложно выявить какие-то глобальные точки для роста продуктового ритейла. В основном это рост выручки на фоне роста в ширину за счёт поглощений.

📌Риски

🔸 Конкуренция. Компания находится на высоко-конкурентном рынке сохраняя сильные позиции долгие годы, одной из первых предложив покупателю товары под собственным брендом.

🔸 Регулирование цен. Продуктовый ритейл "послушно" соглашается со всеми инициативами правительства касательно ограничения цен на отдельные категории продуктов, цены на которые растут по объективным причинам (неурожаи, рост валютного курса и т.п.).

📌Резюме

Лента - сильная компания, с вполне чётким вектором развития на увеличения площадей, рост магазинов новых форматов, увеличение онлайн продаж. У компании хорошие финансовые результаты, по мультипликаторам компания смотрится хорошо, не кажется переоценённой.

Для такой компании можно найти место в портфеле по определённым ценам.

Немного больше графики здесь.

#акции_рф

«Лента» $LNTA одна из крупнейших розничных сетей в России и первая по размеру сеть гипермаркетов в стране. Компания была основана в 1993 году в Санкт-Петербурге. "Лента" управляет 255 гипермаркетами в 88 городах России и 139 супермаркетами в Москве, Санкт-Петербурге, Сибири, Урале и Центральном регионе с общей торговой площадью почти 1,5 млн кв.м.

Крупнейшие акционеры компании:

🔸Севергрупп (инвестиционная компания Алексея Мордашова, также владеет акциями в Северстали, Nordgold, Свеза, Силовые машины и др.) - 78%

🔸Акции в свободном обращении - 21%

🔸Менеджмент компании - менее 1%

🔸Квази-казначейские акции - около 1%

Акции Ленты котируются на лондонской бирже LSE и на Мосбирже MOEX с марта 2014 года.

📌Отчётность компании

Ключевые финансовые показатели 1 полугодия

🔸 Выручка: 218,1 млрд руб. (+0,5% г/г)

🔸 EBITDA: 17,5 млрд руб. (-20,8% г/г)

🔸 Чистая прибыль: 5,4 млрд руб. (-42,7% г/г)

🔸Чистый долг/EBITDA: 1,7х (1,5х на конец 2020 г.)

Ключевые операционные показатели 2 квартала

🔸 Выручка: 110,8 млрд руб. (-0,2% г/г)

🔸 LFL продажи: -2,6%

🔸 Онлайн выручка: 4,1 млрд руб. (+196% г/г)

🔸 Количество онлайн-заказов: 2267 тыс. (+277% г/г)

✔️Основные причины снижения финансовых показателей: при том что номинальные показатели gross profit г/г оказались практически без изменений выросли расходы на руководство компанией, рекламу, амортизацию и прочие не раскрытые статьи.

✔️Позитивным моментом можно отметить рост онлайн продаж, хотя темпы рост значительно снизились, что естественно на фоне выхода людей из самоизоляции и естественного ограничения на безудержный рост продаж.

✔️Компания сохраняет комфортное низкое соотношение чистого долга и EBITDA.

✔️Компания продолжает политику открытия магазинов новых-форматов, и приобретений, ожидается консолидация магазинов сетей «Билла Россия» и «Семья» во втором квартале 2021 года.

Прогноз на 2021 г.

🔸 Расширение торговых площадей: не менее 200 тыс кв. м (с учетом приобретений)

🔸Рентабельность по EBITDA: выше 8% (без изменений)

🔸Капитальные расходы: до 5% от выручки (без учета приобретений)

✔️Компания не платит дивидендов.

📌Мультипликаторы компании и график

По мультипликаторам компания не выглядит дорогой. Оценка P/B так и вовсе близка к 1, что говорит, что компания оценена по стоимости своих активов с минимальной премией.

✔️Судя по графику и последней отчётности акции компании выглядят неоправданно перепроданными. Котировки снижаются 6 недель подряд. Если котировки уйдут ниже текущих уровней, то следующая сильная поддержка находится около 200 рублей.

✔️На данный момент сложно выявить какие-то глобальные точки для роста продуктового ритейла. В основном это рост выручки на фоне роста в ширину за счёт поглощений.

📌Риски

🔸 Конкуренция. Компания находится на высоко-конкурентном рынке сохраняя сильные позиции долгие годы, одной из первых предложив покупателю товары под собственным брендом.

🔸 Регулирование цен. Продуктовый ритейл "послушно" соглашается со всеми инициативами правительства касательно ограничения цен на отдельные категории продуктов, цены на которые растут по объективным причинам (неурожаи, рост валютного курса и т.п.).

📌Резюме

Лента - сильная компания, с вполне чётким вектором развития на увеличения площадей, рост магазинов новых форматов, увеличение онлайн продаж. У компании хорошие финансовые результаты, по мультипликаторам компания смотрится хорошо, не кажется переоценённой.

Для такой компании можно найти место в портфеле по определённым ценам.

Немного больше графики здесь.

#акции_рф

{kind=link}

Как люди смотрят телевизор 📺

Сайт Nielson.com приводит следующую картиру:

🔸 Трансляции 24%

🔸 Кабельное телевидение 38%

🔸Стриминговый сервисы 28%

🔸 Прочее 10%

Из общего объёма стриминговые сервисы занимают:

🔸 Netflix $NFLX - 7%

🔸 YouTube $GOOGL - 6%

🔸 Hulu $DIS - 3%

🔸 Amazon Prime $AMZN - 2%

🔸 Disney plus $DIS - 2%

Статистика с мая по июль говорит о том, что стриминговые сервисы прибавляют по 1% в месяц.

Традиционные трансляции выросли на фоне роста спортивных соревнований, в том числе Олимпийских игр в Токио.

Сайт Nielson.com приводит следующую картиру:

🔸 Трансляции 24%

🔸 Кабельное телевидение 38%

🔸Стриминговый сервисы 28%

🔸 Прочее 10%

Из общего объёма стриминговые сервисы занимают:

🔸 Netflix $NFLX - 7%

🔸 YouTube $GOOGL - 6%

🔸 Hulu $DIS - 3%

🔸 Amazon Prime $AMZN - 2%

🔸 Disney plus $DIS - 2%

Статистика с мая по июль говорит о том, что стриминговые сервисы прибавляют по 1% в месяц.

Традиционные трансляции выросли на фоне роста спортивных соревнований, в том числе Олимпийских игр в Токио.

☕С Добрым утром, Друзья!

Вчерашний рост продолжается и сегодня. Инвесторов успокаивает полное одобрение вакцины COVID-19, разработанной Pfizer и BioNTech и возможная отсрочка неизбежного сокращения стимулов от ФРС.

Распространение Дельта и замедление мировой экономики встанет во главе угла при принятии решения о сворачивании стимулов.

Даже Китайский технологический индекс приободрился и начал восстановление после того, как в последние недели пережил обвал из-за опасений регулирующих органов.

Также позитивным моментом выступают отчёты о росте деловой активности в ЕС (факт:59,7, пред.:59,8) и индекс деловой активности в сфере услуг ГДР (факт: 61,5 прогноз:61,0).

На товарных рынках фьючерсы на нефть Brent подорожали на 0,9% до 69,45$ после повышения более чем на 5% в понедельник, поскольку ослабление доллара и сильные мировые фондовые рынки способствовали росту цен на нефть после семи сессий снижения.

Рост нефти помог и Российскому индексы выйти из пике прошлой недели. Хотя стоит отметить, что торги идут на низких торговых оборотах. Объемы торгов в акциях на ММВБ составили всего 59,6 млрд руб. То есть говорить о каких-то существенных притоках капитала не приходится.

Негативом для рынка нефти выступает решение США продать часть нефти из своих стратегических запасов до середины сентября (видимо раскачивают лодку перед выборами в ГД РФ 🤭).

Хотя 20 млн. баррелей это не много, но это самая крупная продажа из запасов США за такой короткий срок.

Из интересного отмечу: Apple обошли требования росподребнадзора о предустановке Российского ПО на новых Iphone. Предложение об установке можно просто закрыть крестиком. Apple на запросы пока не отвечает🤷♂️.

Продажи инсайдеров:

🧩 Page Lowrence $GOOG - $77 млн.

🧩 Mark Zuckerberg $FB- $54 млн.

🧩 Директор $APO- $13 млн.

🧩 Нач. отдела кадров $UPST - $123 млн.

🧩 Директор $FXLV- $19.7 млн.

🧩 Исполнительный директор $DASH - $2 078.5 млн.😱

🧩 Директор $LPRO - $26.2 млн.

🧩 Директор $WEN - $50 млн.

🧩 Директор $ORLY - $9 млн.

🧩 Акционеры $CVNA+ $21 млн.

🧩 Директор $LPRO+ $15.7 млн.

Покупатели:

🧩 Акционеры $CRCT + $10 млн.

🧩 Директор $MELI + $1.5 млн.

🧩 Акционеры $VAL + $5.4 млн.

🕢 ситуация на рынках по состоянию на 7.30 утра мск:

Индексы Азии:

🇭🇰 Гонконг +1,49%

🇨🇳Шанхай +1.00%

🇮🇳Индия +0,13%

🇹🇼Тайвань +0,38%

🇯🇵Япония +1.01%

Фьючерсы на Европейские индексы:

🇬🇧FTSI100 +0.21%

🇩🇪Dax +0.15%

Фьючерсы на индексы 🇺🇸:

S&P500 +0.16% (4482п.)

Dow +0.19%

NasDaq +0.13%

VIX 😈-0,60% (19,73п.)

Сommodities:

🛢Сырая нефть Brent +0,28% (68,56$)

🛢Сырая нефть WTI +0,24% (65,80$)

🏅золото -0,16% (1803$)

🥈серебро -0,29% (23,587$)

🥉медь +0,03% (4,223$)

bitcoin -1,90% (49 350$)

Хорошего дня и удачных сделок🤗

Вчерашний рост продолжается и сегодня. Инвесторов успокаивает полное одобрение вакцины COVID-19, разработанной Pfizer и BioNTech и возможная отсрочка неизбежного сокращения стимулов от ФРС.

Распространение Дельта и замедление мировой экономики встанет во главе угла при принятии решения о сворачивании стимулов.

Даже Китайский технологический индекс приободрился и начал восстановление после того, как в последние недели пережил обвал из-за опасений регулирующих органов.

Также позитивным моментом выступают отчёты о росте деловой активности в ЕС (факт:59,7, пред.:59,8) и индекс деловой активности в сфере услуг ГДР (факт: 61,5 прогноз:61,0).

На товарных рынках фьючерсы на нефть Brent подорожали на 0,9% до 69,45$ после повышения более чем на 5% в понедельник, поскольку ослабление доллара и сильные мировые фондовые рынки способствовали росту цен на нефть после семи сессий снижения.

Рост нефти помог и Российскому индексы выйти из пике прошлой недели. Хотя стоит отметить, что торги идут на низких торговых оборотах. Объемы торгов в акциях на ММВБ составили всего 59,6 млрд руб. То есть говорить о каких-то существенных притоках капитала не приходится.

Негативом для рынка нефти выступает решение США продать часть нефти из своих стратегических запасов до середины сентября (видимо раскачивают лодку перед выборами в ГД РФ 🤭).

Хотя 20 млн. баррелей это не много, но это самая крупная продажа из запасов США за такой короткий срок.

Из интересного отмечу: Apple обошли требования росподребнадзора о предустановке Российского ПО на новых Iphone. Предложение об установке можно просто закрыть крестиком. Apple на запросы пока не отвечает🤷♂️.

Продажи инсайдеров:

🧩 Page Lowrence $GOOG - $77 млн.

🧩 Mark Zuckerberg $FB- $54 млн.

🧩 Директор $APO- $13 млн.

🧩 Нач. отдела кадров $UPST - $123 млн.

🧩 Директор $FXLV- $19.7 млн.

🧩 Исполнительный директор $DASH - $2 078.5 млн.😱

🧩 Директор $LPRO - $26.2 млн.

🧩 Директор $WEN - $50 млн.

🧩 Директор $ORLY - $9 млн.

🧩 Акционеры $CVNA+ $21 млн.

🧩 Директор $LPRO+ $15.7 млн.

Покупатели:

🧩 Акционеры $CRCT + $10 млн.

🧩 Директор $MELI + $1.5 млн.

🧩 Акционеры $VAL + $5.4 млн.

🕢 ситуация на рынках по состоянию на 7.30 утра мск:

Индексы Азии:

🇭🇰 Гонконг +1,49%

🇨🇳Шанхай +1.00%

🇮🇳Индия +0,13%

🇹🇼Тайвань +0,38%

🇯🇵Япония +1.01%

Фьючерсы на Европейские индексы:

🇬🇧FTSI100 +0.21%

🇩🇪Dax +0.15%

Фьючерсы на индексы 🇺🇸:

S&P500 +0.16% (4482п.)

Dow +0.19%

NasDaq +0.13%

VIX 😈-0,60% (19,73п.)

Сommodities:

🛢Сырая нефть Brent +0,28% (68,56$)

🛢Сырая нефть WTI +0,24% (65,80$)

🏅золото -0,16% (1803$)

🥈серебро -0,29% (23,587$)

🥉медь +0,03% (4,223$)

bitcoin -1,90% (49 350$)

Хорошего дня и удачных сделок🤗

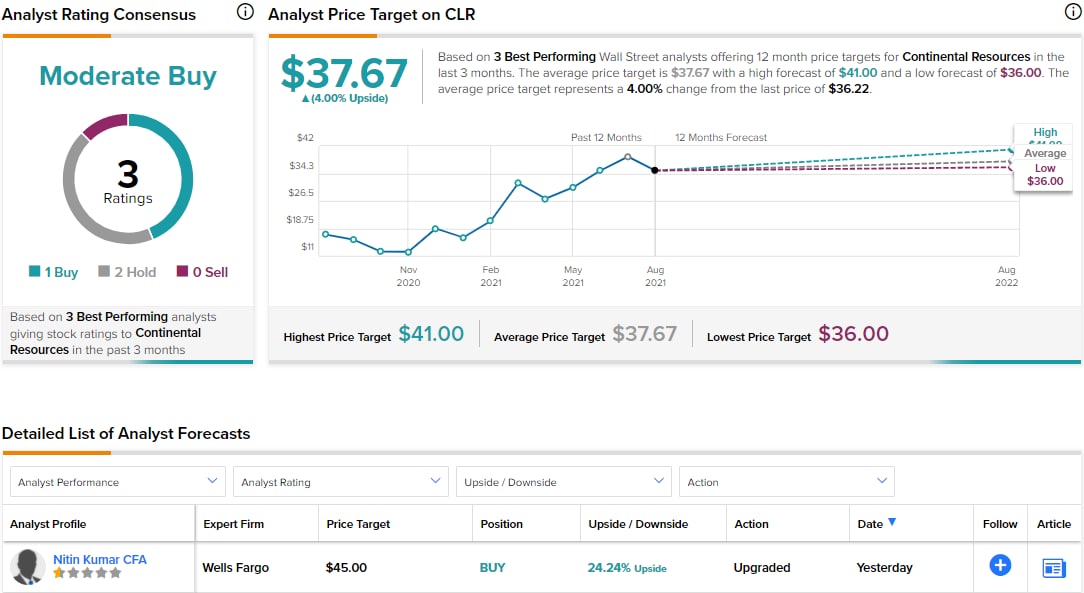

Немного оценок нефтяных компаний 🛢 от Wells Fargo

Wells Fargo 🏦 повысили оценки Continental Resources $CLR (целевая цена $45) и EOG Resources $EOG (целевая цена $88) с "на уровне рынка" ➡️ до "лучше рынка" 🏆

Continental Resources «настроена на создание значительного свободного денежного потока благодаря низким капитальным затратам, отсутствию хеджирования и эффективным операциям»

Компания добавила в Top Picks(лучший выбор)

🔸Diamondback Energy $FANG

🔸Pioneer Natural Resources $PXD

🔸Devon Energy $DVN

В тоже время Chesapeake Energy $CHK -0.4% был понижен до "уровня рынка" с таргетом $64

Wells Fargo 🏦 повысили оценки Continental Resources $CLR (целевая цена $45) и EOG Resources $EOG (целевая цена $88) с "на уровне рынка" ➡️ до "лучше рынка" 🏆

Continental Resources «настроена на создание значительного свободного денежного потока благодаря низким капитальным затратам, отсутствию хеджирования и эффективным операциям»

Компания добавила в Top Picks(лучший выбор)

🔸Diamondback Energy $FANG

🔸Pioneer Natural Resources $PXD

🔸Devon Energy $DVN

В тоже время Chesapeake Energy $CHK -0.4% был понижен до "уровня рынка" с таргетом $64

{kind=link}

Акции России. Ритейл. Магнит

«Магнит» $MGNT является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения.

Компания представлена в более 3 800 населенных пунктах, ежедневно магазины компании посещают почти 13 миллионов человек.

Наряду с продажей товаров розничная сеть занимается производством продуктов питания под собственными торговыми марками. Компания управляет несколькими предприятиями по выращиванию овощей, производству бакалеи и кондитерских изделий. «Магнит» владеет тепличным и грибным комплексами, которые являются одними из крупнейших в России. Логистическая инфраструктура компании включает в себя 39 распределительных центров и около 4400 автомобилей.

Прежде чем углубится в финансовые аспекты, следует кратко пересказать историю компании:

✔️Компания была основана Сергеем Галицким

✔️Из компании по оптовой торговле товарами бытовой химии «Тандер» вырос бренд «Магнит» (Магазин Низких Тарифов). Компания стремительно развивалась - появлялись новые магазины и направления, компания провела IPO и к 2015 году капитализация «Магнита» на Московской бирже превысила 1 трлн рублей. Котировки компании достигали 13 тысяч рублей (сейчас 5,5 тысяч).

✔️С 2015 года при росте выручки финансовые результаты компании стали падать. Рекордное падение показателей компании в 2017 году было вызвано рядом причин, в т.ч. общими макроэкономическими трендами в виде слабого потребительского спроса и замедления инфляции, а также усилением конкуренции.

✔️Котировки стали стремительно падать и на этом спаде Сергей Галицкий продал большую свою долю акций банку ВТБ. Я лично помню этот момент и было ощущение, что создателя компании из этой компании выдавили.

✔️«Пришло время что-то изменить в своей жизни. Это было хорошее время. Это было непростое решение. Я основал эту компанию. Но ничто не вечно. Толчком послужило то, что инвесторы не совсем так видят будущее, как основатель. Я не должен стоять поперек процесса, если инвесторы хотят изменений, они должны их получить», — заявил Галицкий перед уходом из компании.

После ухода Галицкого из компании было ещё много перемен, но смена ключевого акционера и создателя компании оставили неизгладимый след. Новые акционеры спустя 3 года так и не смогли вернуть акционерную стоимость к историческим высотам.

Крупнейшие акционеры компании:

🔸ВТБ - 17%

🔸Marathon Group - 17%

🔸Гордейчук В.Е. - 1%

🔸Менеджмент - 0,23%

Акции Магнита котируются на лондонской бирже LSE и на Мосбирже MOEX.

Отчётность компании за 2 квартал 2021 года

🔸 Выручка: 424,3 млрд руб. (+9,6% г/г)

🔸 EBITDA: 30,3 млрд руб. (-0,7% г/г)

🔸Чистая прибыль: 12,1 млрд руб. (-6% г/г)

🔸 Чистый долг/EBITDA: 1,2х (1,1х на конец 2020 г.)

✔️Выручка выросла г/г почти на 10%, при этом расходы на менеджмент продажи и рекламу выросли пропорционально выручке компании составив 20,4% от продаж как и год назад.

На этом фоне маржа EBITDA снизилась до 7,1% (год назад была 7,9%).

✔️Из позитивных моментов сопоставимые продажи прибавили 5,2%, количество чеков увеличилось на 13,2% г/г, однако средний чек упал на 4,2% в связи с эффектом высокой базы прошлого года - периода самоизоляции. За год торговые площади выросли на 6,3%, количество магазинов на 6,9%.

✔️Онлайн торговля в доле Магнита имеет малую долю и до конца года по прогнозам компании окажет незначительное влияние на показатели выручки (около 0,4%).

✔️Чистый долг компании с начала года вырос на 12% к концу 2020 г., Чистый долг/EBITDA: 1,2х, год назад 2х.

✔️Со следующего квартала компания консолидирует результаты продаж Дикси в собственных результатах:. Таким образом ожидается скачок в площадях (2 477 магазинов) и выручке. Выручка Дикси в 2020 году составила 298,8 млрд руб., таким образом можно ожидать рост выручки в следующем квартале за счёт Дикси на 75 млрд или на 18%.

«Магнит» $MGNT является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения.

Компания представлена в более 3 800 населенных пунктах, ежедневно магазины компании посещают почти 13 миллионов человек.

Наряду с продажей товаров розничная сеть занимается производством продуктов питания под собственными торговыми марками. Компания управляет несколькими предприятиями по выращиванию овощей, производству бакалеи и кондитерских изделий. «Магнит» владеет тепличным и грибным комплексами, которые являются одними из крупнейших в России. Логистическая инфраструктура компании включает в себя 39 распределительных центров и около 4400 автомобилей.

Прежде чем углубится в финансовые аспекты, следует кратко пересказать историю компании:

✔️Компания была основана Сергеем Галицким

✔️Из компании по оптовой торговле товарами бытовой химии «Тандер» вырос бренд «Магнит» (Магазин Низких Тарифов). Компания стремительно развивалась - появлялись новые магазины и направления, компания провела IPO и к 2015 году капитализация «Магнита» на Московской бирже превысила 1 трлн рублей. Котировки компании достигали 13 тысяч рублей (сейчас 5,5 тысяч).

✔️С 2015 года при росте выручки финансовые результаты компании стали падать. Рекордное падение показателей компании в 2017 году было вызвано рядом причин, в т.ч. общими макроэкономическими трендами в виде слабого потребительского спроса и замедления инфляции, а также усилением конкуренции.

✔️Котировки стали стремительно падать и на этом спаде Сергей Галицкий продал большую свою долю акций банку ВТБ. Я лично помню этот момент и было ощущение, что создателя компании из этой компании выдавили.

✔️«Пришло время что-то изменить в своей жизни. Это было хорошее время. Это было непростое решение. Я основал эту компанию. Но ничто не вечно. Толчком послужило то, что инвесторы не совсем так видят будущее, как основатель. Я не должен стоять поперек процесса, если инвесторы хотят изменений, они должны их получить», — заявил Галицкий перед уходом из компании.

После ухода Галицкого из компании было ещё много перемен, но смена ключевого акционера и создателя компании оставили неизгладимый след. Новые акционеры спустя 3 года так и не смогли вернуть акционерную стоимость к историческим высотам.

Крупнейшие акционеры компании:

🔸ВТБ - 17%

🔸Marathon Group - 17%

🔸Гордейчук В.Е. - 1%

🔸Менеджмент - 0,23%

Акции Магнита котируются на лондонской бирже LSE и на Мосбирже MOEX.

Отчётность компании за 2 квартал 2021 года

🔸 Выручка: 424,3 млрд руб. (+9,6% г/г)

🔸 EBITDA: 30,3 млрд руб. (-0,7% г/г)

🔸Чистая прибыль: 12,1 млрд руб. (-6% г/г)

🔸 Чистый долг/EBITDA: 1,2х (1,1х на конец 2020 г.)

✔️Выручка выросла г/г почти на 10%, при этом расходы на менеджмент продажи и рекламу выросли пропорционально выручке компании составив 20,4% от продаж как и год назад.

На этом фоне маржа EBITDA снизилась до 7,1% (год назад была 7,9%).

✔️Из позитивных моментов сопоставимые продажи прибавили 5,2%, количество чеков увеличилось на 13,2% г/г, однако средний чек упал на 4,2% в связи с эффектом высокой базы прошлого года - периода самоизоляции. За год торговые площади выросли на 6,3%, количество магазинов на 6,9%.

✔️Онлайн торговля в доле Магнита имеет малую долю и до конца года по прогнозам компании окажет незначительное влияние на показатели выручки (около 0,4%).

✔️Чистый долг компании с начала года вырос на 12% к концу 2020 г., Чистый долг/EBITDA: 1,2х, год назад 2х.

✔️Со следующего квартала компания консолидирует результаты продаж Дикси в собственных результатах:. Таким образом ожидается скачок в площадях (2 477 магазинов) и выручке. Выручка Дикси в 2020 году составила 298,8 млрд руб., таким образом можно ожидать рост выручки в следующем квартале за счёт Дикси на 75 млрд или на 18%.

Прогноз на 2021 г.

🔸Компания планирует открыть около 2 000 магазинов разного формата в рамках программы органического развития и обновить около 700 магазинов.

🔸Капитальные затраты ожидаются в размере 60-65 млрд руб.

🔸Приобретение магазинов «Дикси» может привести к незначительной корректировке программы открытия магазинов в соответствующих регионах.

Мультипликаторы компании и график

По мультипликаторам компания не выглядит дорогой. Оценка P/E снижается при росте котировок компании, что говорит о опережающих финансовых показателях.

С начала 2021 года котировки находятся в нешироком боковике с нижней границей 4900 и верхней 5700 рублей. Каких-то ожидаемых позитивных моментов для преодоления верхней границы на текущий момент не предвидится.

Дивиденды

Компания выплачивает дивиденды 2 раза в год. Суммарные дивиденды в 2020 году - 304 рубля, в 2021 года - 490 рублей. Текущая доходность 8,8%.

Последние 3 года дивидендная доходность 8,7-8,9%

Прогнозы аналитиков

Консенсус-прогноз аналитиков 6 680 рублей - оценка покупать

Риски

🔸 Конкуренция. Компания находится на высоко-конкурентном рынке и растёт вширь поглощая другие сети и открывая новые магазины. Это приводит к росту конкуренции с другими сетями, демпингу, падению прибыли. Поглощение Дикси приведёт к росту выручки, но может снизить маржинальность, кроме того, как правило, такие гигантские поглощения приводят к росту расходов и падению результатов в процентах.

🔸 Регулирование цен. Продуктовый ритейл "послушно" соглашается со всеми инициативами правительства касательно ограничения цен на отдельные категории продуктов, цены на которые растут по объективным причинам (неурожаи, рост валютного курса и т.п.).

Резюме

Магнит является одним из лидеров продуктового ритейла в России. Компания наращивает площади путём поглощений и открытия новых собственных магазинов, сталкиваясь при этом с ростом конкуренции от других продуктовых сетей.

Ярко выраженных драйверов роста в данный момент не наблюдается. Публикация отчёта с учётом результатов Дикси может стать таким драйвером.

С учётом того, что акции зажаты в коридоре имеет смысл задуматься о покупке либо у нижней границы, либо после преодоления верхней границы.

Также можно задуматься о покупке акций под дивиденды. Ближайшая отсечка вероятнее всего будет в январе.

Немного больше графики на Дзене.

🔸Компания планирует открыть около 2 000 магазинов разного формата в рамках программы органического развития и обновить около 700 магазинов.

🔸Капитальные затраты ожидаются в размере 60-65 млрд руб.

🔸Приобретение магазинов «Дикси» может привести к незначительной корректировке программы открытия магазинов в соответствующих регионах.

Мультипликаторы компании и график

По мультипликаторам компания не выглядит дорогой. Оценка P/E снижается при росте котировок компании, что говорит о опережающих финансовых показателях.

С начала 2021 года котировки находятся в нешироком боковике с нижней границей 4900 и верхней 5700 рублей. Каких-то ожидаемых позитивных моментов для преодоления верхней границы на текущий момент не предвидится.

Дивиденды

Компания выплачивает дивиденды 2 раза в год. Суммарные дивиденды в 2020 году - 304 рубля, в 2021 года - 490 рублей. Текущая доходность 8,8%.

Последние 3 года дивидендная доходность 8,7-8,9%

Прогнозы аналитиков

Консенсус-прогноз аналитиков 6 680 рублей - оценка покупать

Риски

🔸 Конкуренция. Компания находится на высоко-конкурентном рынке и растёт вширь поглощая другие сети и открывая новые магазины. Это приводит к росту конкуренции с другими сетями, демпингу, падению прибыли. Поглощение Дикси приведёт к росту выручки, но может снизить маржинальность, кроме того, как правило, такие гигантские поглощения приводят к росту расходов и падению результатов в процентах.

🔸 Регулирование цен. Продуктовый ритейл "послушно" соглашается со всеми инициативами правительства касательно ограничения цен на отдельные категории продуктов, цены на которые растут по объективным причинам (неурожаи, рост валютного курса и т.п.).

Резюме

Магнит является одним из лидеров продуктового ритейла в России. Компания наращивает площади путём поглощений и открытия новых собственных магазинов, сталкиваясь при этом с ростом конкуренции от других продуктовых сетей.

Ярко выраженных драйверов роста в данный момент не наблюдается. Публикация отчёта с учётом результатов Дикси может стать таким драйвером.

С учётом того, что акции зажаты в коридоре имеет смысл задуматься о покупке либо у нижней границы, либо после преодоления верхней границы.

Также можно задуматься о покупке акций под дивиденды. Ближайшая отсечка вероятнее всего будет в январе.

Немного больше графики на Дзене.

Яндекс Дзен

Акции России. Ритейл. Магнит

«Магнит» является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения. Компания представлена в более 3 800 населенных пунктах, ежедневно магазины компании посещают почти 13 миллионов…