Вроде годовой рост на 4.2% выходит в первых двух месяцах года. Кроме того, 4+% еще консервативная, если будет зимняя динамика в следующие месяцы. Однако уже начали расти налоговые сборы (не выше ставка, а лучше собираемость) – то есть может и выше быть, в районе 5-5.2%.

В январе-феврале 2025 года в большинстве отраслей (ИФО) повысился к январю-февралю 2024 года. Только обработка и торговля растут еще быстрее.

В торговле рост связан ростом реализации семян и кормов для животных – в 4-5 раз. В обрабатывающей промышленности основные факторы высокого роста: машиностроение – 118,2%, производство продуктов питания – 113,1%.

Я понимаю, что ВВП более или менее универсальный инструмент измерения экономического роста. Однако из-за важности сдвига в сторону социального государства (это не пособия, а удобство проживания в регионе и в стране в целом) – надо дополнять бездушный ВВП (где сидят и нефтяники) другими измерениями и замерами. Ceterum censeo – надо измерять комфорт проживания в каждом регионе. За страновой надо отвечать правительству, а за региональные – пусть акимы. И по итогам двух лет – два отстающих акима покидают регион. Или переводятся на ранг ниже, но в другой регион.

В январе-феврале 2025 года в большинстве отраслей (ИФО) повысился к январю-февралю 2024 года. Только обработка и торговля растут еще быстрее.

В торговле рост связан ростом реализации семян и кормов для животных – в 4-5 раз. В обрабатывающей промышленности основные факторы высокого роста: машиностроение – 118,2%, производство продуктов питания – 113,1%.

Я понимаю, что ВВП более или менее универсальный инструмент измерения экономического роста. Однако из-за важности сдвига в сторону социального государства (это не пособия, а удобство проживания в регионе и в стране в целом) – надо дополнять бездушный ВВП (где сидят и нефтяники) другими измерениями и замерами. Ceterum censeo – надо измерять комфорт проживания в каждом регионе. За страновой надо отвечать правительству, а за региональные – пусть акимы. И по итогам двух лет – два отстающих акима покидают регион. Или переводятся на ранг ниже, но в другой регион.

Трезвый взгляд на якобы гигантское расхождение таможенной статистики Китая и Казахстана. Читайте и удивляйтесь. Спасибо Аскару!

https://kz.kursiv.media/2025-03-20/rmch-discrepancy/

https://kz.kursiv.media/2025-03-20/rmch-discrepancy/

Forwarded from Кофеделия-Алматы

Gallia est omnis divisa…

Есть ощущение, что Казахстан всё сильнее уходит вглубь собственной памяти. В последнее время адепты идеологии всё чаще достают из сундуков батыров, юрты, тюркское единство и пытается этим объяснить настоящее и даже запланировать будущее. На гербах появляются узоры, в речах — «предки», а в программах — «дух степи». Не сказать, что это плохо. Скорее — это симптом. Симптом отсутствия живого, убедительного разговора о будущем.

Мы как будто ищем безопасность в архаике. И не потому, что так хотим, а потому что не знаем, как ещё разговаривать с людьми, уставшими от реформ.

Ролан Барт, если бы оказался сейчас в степи, пожал бы плечами и сказал: это классический миф. Мы берём культурный объект — шапан, имя хана, эпос — и вкладываем в него утешающий, якобы универсальный смысл: «в этом — наша сила, наша устойчивость, наш код».

Но это не про силу. Это про страх будущего.

Почему государство и общество частенько уходят в прошлое? Ну для начала - будущее распалось. Ни один из больших нарративов или парадигм или планов — от «Казахстан 2050» до цифроуслуг — не дал эмоционального ответа на вопрос: а как мы будем жить? как будет жить мой ребёнок?

Затем, язык настоящего выгорел. Общество не всегда доверяет словам «реформа», «инфраструктура», «программа». Эти слова — из телевизора, а не из жизни. Они не трогают. Ирония в том, что сейчас государство как никогда нуждается в реформах, инфраструктуре и доверии.

И наконец у нас нет новой героики. Кто сегодня герой? Инвестор? Чиновник? Стар(та)пер? Нет. Поэтому мы вытаскиваем из прошлого Батырхана и просим его проговорить за нас слова, которые сами не можем произнести.

Что можно противопоставить? Барт учил не бояться мифов, а читать их как текст. Понимать, что они не вечны. Что миф — это форма, которую можно переписать.

И может быть, нам нужно переписать миф о будущем.

Не про возвращение к истокам, а про сборку новой общности на основе доверия — аул, район, город. Heimat und Vaterland. Отаным, кіндік қан тамған қасиетті мекен, ауылым

Не только про великое прошлое нужен миф, но больше про тёплую школу с туалетом, в которой девочка из Кегенского района будет учиться, чтобы через 20 лет стать послом. Потому что выросла в безопасном ауле и районе.

Не только про «возрождение великой степи» (потому что тут есть легкое обособление), а про сильную Центральную Азию, в которой нет зависти, нет страха, но есть взаимовыгодный расчёт и взаимное уважение.

Мы умеем красиво говорить про предков, но боимся формулировать образы потомков. Потому что это требует честности. Ответственности. Того самого доверия, которого не хватает, а его все же нужно выстраивать. Не только доверия общества к государству, но и людей друг к другу.

Но может быть, именно сейчас — когда всё кажется зыбким — пришло время предложить другой миф?

Не о том, что было. А о том, что могло бы быть и о том, что будет.

И тогда, быть может, вместо Gallia est omnis divisa in partes tres мы напишем:

Asia centralis est coniuncta in partes quinque.

Центральная Азия объединена — не страхом, не лозунгом, а общей судьбой.

Есть ощущение, что Казахстан всё сильнее уходит вглубь собственной памяти. В последнее время адепты идеологии всё чаще достают из сундуков батыров, юрты, тюркское единство и пытается этим объяснить настоящее и даже запланировать будущее. На гербах появляются узоры, в речах — «предки», а в программах — «дух степи». Не сказать, что это плохо. Скорее — это симптом. Симптом отсутствия живого, убедительного разговора о будущем.

Мы как будто ищем безопасность в архаике. И не потому, что так хотим, а потому что не знаем, как ещё разговаривать с людьми, уставшими от реформ.

Ролан Барт, если бы оказался сейчас в степи, пожал бы плечами и сказал: это классический миф. Мы берём культурный объект — шапан, имя хана, эпос — и вкладываем в него утешающий, якобы универсальный смысл: «в этом — наша сила, наша устойчивость, наш код».

Но это не про силу. Это про страх будущего.

Почему государство и общество частенько уходят в прошлое? Ну для начала - будущее распалось. Ни один из больших нарративов или парадигм или планов — от «Казахстан 2050» до цифроуслуг — не дал эмоционального ответа на вопрос: а как мы будем жить? как будет жить мой ребёнок?

Затем, язык настоящего выгорел. Общество не всегда доверяет словам «реформа», «инфраструктура», «программа». Эти слова — из телевизора, а не из жизни. Они не трогают. Ирония в том, что сейчас государство как никогда нуждается в реформах, инфраструктуре и доверии.

И наконец у нас нет новой героики. Кто сегодня герой? Инвестор? Чиновник? Стар(та)пер? Нет. Поэтому мы вытаскиваем из прошлого Батырхана и просим его проговорить за нас слова, которые сами не можем произнести.

Что можно противопоставить? Барт учил не бояться мифов, а читать их как текст. Понимать, что они не вечны. Что миф — это форма, которую можно переписать.

И может быть, нам нужно переписать миф о будущем.

Не про возвращение к истокам, а про сборку новой общности на основе доверия — аул, район, город. Heimat und Vaterland. Отаным, кіндік қан тамған қасиетті мекен, ауылым

Не только про великое прошлое нужен миф, но больше про тёплую школу с туалетом, в которой девочка из Кегенского района будет учиться, чтобы через 20 лет стать послом. Потому что выросла в безопасном ауле и районе.

Не только про «возрождение великой степи» (потому что тут есть легкое обособление), а про сильную Центральную Азию, в которой нет зависти, нет страха, но есть взаимовыгодный расчёт и взаимное уважение.

Мы умеем красиво говорить про предков, но боимся формулировать образы потомков. Потому что это требует честности. Ответственности. Того самого доверия, которого не хватает, а его все же нужно выстраивать. Не только доверия общества к государству, но и людей друг к другу.

Но может быть, именно сейчас — когда всё кажется зыбким — пришло время предложить другой миф?

Не о том, что было. А о том, что могло бы быть и о том, что будет.

И тогда, быть может, вместо Gallia est omnis divisa in partes tres мы напишем:

Asia centralis est coniuncta in partes quinque.

Центральная Азия объединена — не страхом, не лозунгом, а общей судьбой.

Казахстану не о чём беспокоиться: глобальные конфликты — это не наш пожар. Прямые эффекты по нам не ударят. Да, если президент Трамп взорвал термоядерную тарифную бомбу – где-то нас слегка заденет ударной волной, но это скорее психологический эффект.

Главное наше преимущество, что Казахстан не входит в эпицентр торговых войн.

Основной конфликт сейчас — между США и крупнейшими экономиками мира (Китай, ЕС). В США их называют грязные 15 стран, на которые Трамп обещал наложить тарифы. Наша торговля с Америкой — менее 1% от внешнего товарооборота, поэтому никаких сильных ударов по экономике мы не ощутим, даже после введения 27% пошлин на наши товары. И вот почему.

Мы в США в прошлом году продали товаров на более чем 2 млрд долларов, а купили оттуда на 1 млрд долларов. То есть мы в торговом профиците и почти 10 лет продаем в США больше, чем оттуда покупаем. Да, мы есть в списке тарифов и на мой взгляд это чистая формальность.

А те самые 27%, которые США введут по импорту из Казахстана - практически не касаются нашего экспорта, так как наши товары заходят в Штаты по списку стратегических материалов и под пошлины не попадают – это президентское исключение.

Теперь про косвенные последствия от эффекта на другие страны - по идее, некоторые товары для нас даже могут подешеветь. Те страны, против которых вводятся пошлины, будут искать новые рынки — и вполне возможно, Казахстан получит более выгодные предложения по ценам на технику, металлы, транспортные средства или стройматериалы. Это может даже улучшить условия для бизнеса и потребителей в Казахстане. Мы, конечно, не можем заместить рынок США, однако на фоне других стран в СНГ – наш рынок привлекательный ценой, а не объемом.

Глобальная инфляция — это не полностью наша инфляция. Если пошлины действительно ускорят инфляцию в США (а повышение цены для американского потребителя – это проинфляционный фактор) — это может ослабить доллар. В таком случае Казахстану станет дешевле закупать импорт из долларовой зоны, и тенге к доллару даже может укрепиться.

Казахстан — не объект торговой войны, а скорее остров стабильности между турбулентными регионами и это не фигура речь. Глобальные конфликты — это шанс быть нейтральным посредником, расширить экспорт, укрепить торговые связи с Азией, ЕС и другими странами. Кстати, это очень приятный факт – мы торгуем с США напрямую и одни из немногих стран СНГ, у которых такой профицит из небольших экономик. Наряду с нами – похожие тарифы ввели против Южной Кореи и других тигров))

Казахстану надо обязательно брать пример и ориентироваться на своего производителя. Надо ужесточить требования к пониманию, что такое местный производитель, сильнее нажать на сельхозку, переработку и машиностроение. Сейчас может появиться окно возможностей, когда можно занять денег подешевле и купить оборудование получше. Вот сейчас и пригодятся деньги Байтерека. Главное – действовать быстро.

Главное наше преимущество, что Казахстан не входит в эпицентр торговых войн.

Основной конфликт сейчас — между США и крупнейшими экономиками мира (Китай, ЕС). В США их называют грязные 15 стран, на которые Трамп обещал наложить тарифы. Наша торговля с Америкой — менее 1% от внешнего товарооборота, поэтому никаких сильных ударов по экономике мы не ощутим, даже после введения 27% пошлин на наши товары. И вот почему.

Мы в США в прошлом году продали товаров на более чем 2 млрд долларов, а купили оттуда на 1 млрд долларов. То есть мы в торговом профиците и почти 10 лет продаем в США больше, чем оттуда покупаем. Да, мы есть в списке тарифов и на мой взгляд это чистая формальность.

А те самые 27%, которые США введут по импорту из Казахстана - практически не касаются нашего экспорта, так как наши товары заходят в Штаты по списку стратегических материалов и под пошлины не попадают – это президентское исключение.

Теперь про косвенные последствия от эффекта на другие страны - по идее, некоторые товары для нас даже могут подешеветь. Те страны, против которых вводятся пошлины, будут искать новые рынки — и вполне возможно, Казахстан получит более выгодные предложения по ценам на технику, металлы, транспортные средства или стройматериалы. Это может даже улучшить условия для бизнеса и потребителей в Казахстане. Мы, конечно, не можем заместить рынок США, однако на фоне других стран в СНГ – наш рынок привлекательный ценой, а не объемом.

Глобальная инфляция — это не полностью наша инфляция. Если пошлины действительно ускорят инфляцию в США (а повышение цены для американского потребителя – это проинфляционный фактор) — это может ослабить доллар. В таком случае Казахстану станет дешевле закупать импорт из долларовой зоны, и тенге к доллару даже может укрепиться.

Казахстан — не объект торговой войны, а скорее остров стабильности между турбулентными регионами и это не фигура речь. Глобальные конфликты — это шанс быть нейтральным посредником, расширить экспорт, укрепить торговые связи с Азией, ЕС и другими странами. Кстати, это очень приятный факт – мы торгуем с США напрямую и одни из немногих стран СНГ, у которых такой профицит из небольших экономик. Наряду с нами – похожие тарифы ввели против Южной Кореи и других тигров))

Казахстану надо обязательно брать пример и ориентироваться на своего производителя. Надо ужесточить требования к пониманию, что такое местный производитель, сильнее нажать на сельхозку, переработку и машиностроение. Сейчас может появиться окно возможностей, когда можно занять денег подешевле и купить оборудование получше. Вот сейчас и пригодятся деньги Байтерека. Главное – действовать быстро.

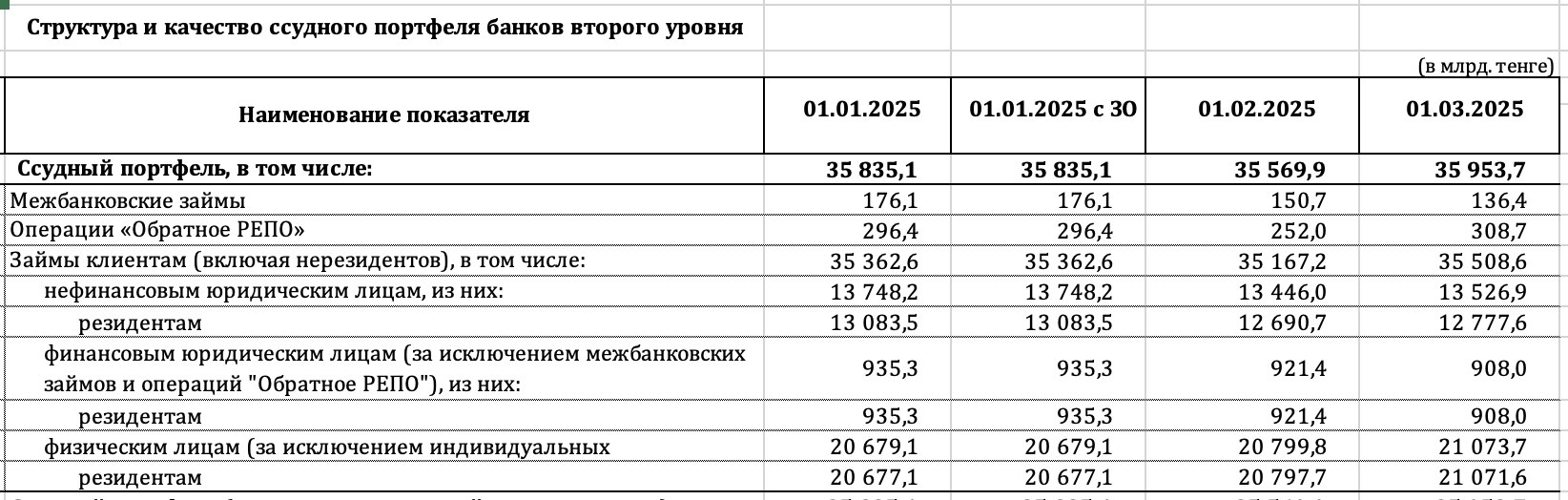

С любопытством отмечаю, что с осени 2024 года не могу найти на сайтах статистику потребительских займов. Раньше на сайте НБ РК всегда была. А сейчас уже полгода как нет.

UPD. Отзываю претензию по статистике. Нашлись на сайте - Кредиты выданные населению в региональном разрезе. Плюсы нового представления - есть графы выдано, остатки, проблемы.

https://www.nationalbank.kz/ru/news/banking-sector-loans-to-economy-analytics/rubrics/2319

UPD. Отзываю претензию по статистике. Нашлись на сайте - Кредиты выданные населению в региональном разрезе. Плюсы нового представления - есть графы выдано, остатки, проблемы.

https://www.nationalbank.kz/ru/news/banking-sector-loans-to-economy-analytics/rubrics/2319

{kind=link}

Предлагаю подкаст Мумкин емес. Не может быть. Вдруг найдется время в воскресенье вечером. Приятного просмотра.

https://youtu.be/VqMF0ZU1NeA?si=AfAKIhO5qAzN4he-

https://youtu.be/VqMF0ZU1NeA?si=AfAKIhO5qAzN4he-

YouTube

ОДКБ: защита или угроза?

В новом выпуске подкаста "Не может быть" мы обсуждаем актуальные экономические и социальные вопросы Казахстана с финансистом и экономическим консультантом Расулом Рысмамбетовым.

Казахстан — это большая льдина, которая тает, и чтобы избежать разрушительных…

Казахстан — это большая льдина, которая тает, и чтобы избежать разрушительных…

Когда экономические учебники дают сбой: правда о законах экономики в странах с мягкой валютой (ч 1)

Почему привычные правила перестают работать в Казахстане и как нам пора начать говорить на своём, а не чужом языке экономики

Всё чаще мы сталкиваемся с ситуацией, когда экономическая политика, построенная по классическим учебникам, не приносит ожидаемого результата. Вроде бы всё делаем правильно: таргетируем инфляцию, повышаем процентные ставки, отпускаем курс в свободное плавание, — а в ответ получаем не стабильность, а рост цен, отток денег и панику среди населения.

Почему так происходит?

Дело в том, что подавляющее большинство экономических законов и моделей были созданы для стран с твёрдой валютой (hard currency): США, Германия, Япония. Это валюты, которые считаются мировыми резервными валютами, к ним привязаны цены на нефть, металлы и товары по всему миру. Их центральные банки вызывают доверие, а инфляция редко выходит за 2–3% в год.

А теперь представьте себе экономику, где:

• национальная валюта регулярно девальвируется;

• инфляция скачет от 5% до 20%;

• население не верит в завтрашний день и хранит сбережения в долларах;

• центральному банку не всегда удаётся убедить людей, что он контролирует ситуацию.

Это и есть реальность soft currency — мягкой валюты. Это не только Казахстан. Это Турция. Это Аргентина, Нигерия, Египет. В таких экономиках классические принципы не просто требуют адаптации — рискну предположить, что они не работают по шаблону.

Time Value of Money? Скорее Time Value of Dollar.

Нам с первого курса объясняют: деньги сегодня стоят дороже, чем завтра. Но в Казахстане это ощущение гипертрофировано: деньги в тенге через год могут стоить на 10-15% меньше. Это не просто «временная ценность», это бегство от будущего. Люди не готовы инвестировать, брать кредиты, заключать долгосрочные контракты — потому что боятся, что всё обесценится.

Пока в США берут ипотеку под 3% на 30 лет, у нас за 7% можно взять только с госпрограммой и только при огромной удаче. Иначе — 18%, 20%, 24%. Да и то на пару лет. И без развития реальной экономики – мы не сможем держать цены стабильными, потому что вся реальная сила нашей экономики даже не в наших недрах, а в мировых ценах на наши недра.

Инфляционное таргетирование? Сначала — вернуть доверие.

Наш Национальный банк таргетирует инфляцию. Правильно делает. Но при инфляции в 20%, очень сложно говорить о цели в 4%. Когда цены растут на базовые продукты, люди не верят ни в прогнозы, ни в заявления. А если нет доверия — модель рассыпается.

Чуть более радикальное явление произошло в Турции. Там президент решил, что высокая ставка вредит экономике — и при инфляции в 80% ставка была… 9%. Результат — обвал лиры, долларизация и побег капитала.

Курс и импорт: девальвация как угроза, а не как стимул

Экономисты говорят: обесценился тенге — экспорт выигрывает. Так в учебниках. Но у нас 70% — это импорт: лекарства, техника, даже часть продуктов. Девальвация — это удар по каждому магазину, каждой семье. В Европе это может быть стимулом, у нас — источником инфляции.

Мы зависим от импорта даже из России. В 2022 году, когда рубль укрепился, казахстанцы внезапно стали платить больше за российские товары — курс тенге к рублю рухнул. Это не учебник — это жёсткая реальность нашей экономики. События ноября 2024 года, когда санкции против Газпромбанка уронили рубль – тенге автоматически последовал вниз.

Процентные ставки? Не показатель, а симптом недоверия.

У нас ставка 16+%, и всё равно инфляция не падает. Почему? Потому что за этими процентами стоит не столько реальная стоимость денег, сколько премия за страх. Страх, что завтра курс вырастет. Что инфляция съест всё. Что тенге снова упадёт.

И пока США может печатать деньги и не бояться инфляции, мы печатаем немного — и тут же получаем скачок цен. Почему? Потому что у нас инфляция — это ещё и про настроение, про страх, про прошлый опыт девальваций и кризисов. (продолжение дальше)

Почему привычные правила перестают работать в Казахстане и как нам пора начать говорить на своём, а не чужом языке экономики

Всё чаще мы сталкиваемся с ситуацией, когда экономическая политика, построенная по классическим учебникам, не приносит ожидаемого результата. Вроде бы всё делаем правильно: таргетируем инфляцию, повышаем процентные ставки, отпускаем курс в свободное плавание, — а в ответ получаем не стабильность, а рост цен, отток денег и панику среди населения.

Почему так происходит?

Дело в том, что подавляющее большинство экономических законов и моделей были созданы для стран с твёрдой валютой (hard currency): США, Германия, Япония. Это валюты, которые считаются мировыми резервными валютами, к ним привязаны цены на нефть, металлы и товары по всему миру. Их центральные банки вызывают доверие, а инфляция редко выходит за 2–3% в год.

А теперь представьте себе экономику, где:

• национальная валюта регулярно девальвируется;

• инфляция скачет от 5% до 20%;

• население не верит в завтрашний день и хранит сбережения в долларах;

• центральному банку не всегда удаётся убедить людей, что он контролирует ситуацию.

Это и есть реальность soft currency — мягкой валюты. Это не только Казахстан. Это Турция. Это Аргентина, Нигерия, Египет. В таких экономиках классические принципы не просто требуют адаптации — рискну предположить, что они не работают по шаблону.

Time Value of Money? Скорее Time Value of Dollar.

Нам с первого курса объясняют: деньги сегодня стоят дороже, чем завтра. Но в Казахстане это ощущение гипертрофировано: деньги в тенге через год могут стоить на 10-15% меньше. Это не просто «временная ценность», это бегство от будущего. Люди не готовы инвестировать, брать кредиты, заключать долгосрочные контракты — потому что боятся, что всё обесценится.

Пока в США берут ипотеку под 3% на 30 лет, у нас за 7% можно взять только с госпрограммой и только при огромной удаче. Иначе — 18%, 20%, 24%. Да и то на пару лет. И без развития реальной экономики – мы не сможем держать цены стабильными, потому что вся реальная сила нашей экономики даже не в наших недрах, а в мировых ценах на наши недра.

Инфляционное таргетирование? Сначала — вернуть доверие.

Наш Национальный банк таргетирует инфляцию. Правильно делает. Но при инфляции в 20%, очень сложно говорить о цели в 4%. Когда цены растут на базовые продукты, люди не верят ни в прогнозы, ни в заявления. А если нет доверия — модель рассыпается.

Чуть более радикальное явление произошло в Турции. Там президент решил, что высокая ставка вредит экономике — и при инфляции в 80% ставка была… 9%. Результат — обвал лиры, долларизация и побег капитала.

Курс и импорт: девальвация как угроза, а не как стимул

Экономисты говорят: обесценился тенге — экспорт выигрывает. Так в учебниках. Но у нас 70% — это импорт: лекарства, техника, даже часть продуктов. Девальвация — это удар по каждому магазину, каждой семье. В Европе это может быть стимулом, у нас — источником инфляции.

Мы зависим от импорта даже из России. В 2022 году, когда рубль укрепился, казахстанцы внезапно стали платить больше за российские товары — курс тенге к рублю рухнул. Это не учебник — это жёсткая реальность нашей экономики. События ноября 2024 года, когда санкции против Газпромбанка уронили рубль – тенге автоматически последовал вниз.

Процентные ставки? Не показатель, а симптом недоверия.

У нас ставка 16+%, и всё равно инфляция не падает. Почему? Потому что за этими процентами стоит не столько реальная стоимость денег, сколько премия за страх. Страх, что завтра курс вырастет. Что инфляция съест всё. Что тенге снова упадёт.

И пока США может печатать деньги и не бояться инфляции, мы печатаем немного — и тут же получаем скачок цен. Почему? Потому что у нас инфляция — это ещё и про настроение, про страх, про прошлый опыт девальваций и кризисов. (продолжение дальше)

Что делать? Может нам нужна собственная экономическая теория soft currency?

Давайте говорить честно: Казахстан — страна мягкой валюты. Страна валюты, которая все мягче и мягче. Это не приговор, это реальность. И если мы не пересмотрим подходы, будем снова и снова натыкаться на те же грабли.

Нам нужно:

• Модели и прогнозы, которые учитывают девальвационные ожидания и уровень доверия.

• Денежно-кредитная политика, которая работает в связке с фискальной — не отдельно.

• Индикаторы, отражающие реальные настроения: как люди чувствуют инфляцию, а не только, что показывает CPI.

• Переход от слепого копирования к адаптации. Мы не должны «играть по правилам, написанным для другой игры».

Пора выстраивать казахстанскую школу экономической мысли, ориентированную на мягкую валюту, уязвимую к шокам, но с высоким потенциалом развития. Это требует новых людей, новых слов, новой искренности в экономической политике.

Давайте говорить честно: Казахстан — страна мягкой валюты. Страна валюты, которая все мягче и мягче. Это не приговор, это реальность. И если мы не пересмотрим подходы, будем снова и снова натыкаться на те же грабли.

Нам нужно:

• Модели и прогнозы, которые учитывают девальвационные ожидания и уровень доверия.

• Денежно-кредитная политика, которая работает в связке с фискальной — не отдельно.

• Индикаторы, отражающие реальные настроения: как люди чувствуют инфляцию, а не только, что показывает CPI.

• Переход от слепого копирования к адаптации. Мы не должны «играть по правилам, написанным для другой игры».

Пора выстраивать казахстанскую школу экономической мысли, ориентированную на мягкую валюту, уязвимую к шокам, но с высоким потенциалом развития. Это требует новых людей, новых слов, новой искренности в экономической политике.

С большим интересом читаю про продажу казахстанского актива российскому Сибуру. Ребята даром времени не теряют.

Forwarded from РИТМ ЕВРАЗИИ

Российская компания выкупила 60% казахстанского завода по выпуску БОПП-пленки

Казахская национальная нефтяная компания «КазМунайГаз» (КМГ) продала долю в 60% законсервированного ТОО «Полимер Продакшн» российскому холдингу «СИБУР», сообщает «Интерфакс».

По данным издания, сделка позволит быстрее восстановить производственные мощности завода благодаря вложению «значительных инвестиций». Планируется, что производство возобновит работу в III-IV квартале 2025 года. В настоящее время сотрудники завода повышают квалификацию и проходит профессиональные стажировки на предприятиях «СИБУРа». Читать далее

#Казахстан

Казахская национальная нефтяная компания «КазМунайГаз» (КМГ) продала долю в 60% законсервированного ТОО «Полимер Продакшн» российскому холдингу «СИБУР», сообщает «Интерфакс».

«Продажа 60% доли компании "СИБУР" была обусловлена тем, что, во-первых, "СИБУР" является партнером КМГ по проекту KPI (производство полипропилена, который является основным сырьем для завода "Полимер Продакшн"), во-вторых - имеет опыт в производстве аналогичной БОПП-пленки различных марок», - сообщили в нефтяной компании.

По данным издания, сделка позволит быстрее восстановить производственные мощности завода благодаря вложению «значительных инвестиций». Планируется, что производство возобновит работу в III-IV квартале 2025 года. В настоящее время сотрудники завода повышают квалификацию и проходит профессиональные стажировки на предприятиях «СИБУРа». Читать далее

#Казахстан

Forwarded from Фонд-бюро расследования коррупции

Комитет государственных доходов (КГД) опубликовал список компаний, которые имеют налоговую задолженность более чем на 150 МРП (589,8 тыс. тенге), не погашенную в течение четырёх месяцев с момента её возникновения.

Как сообщает Kursiv.media со ссылкой на ведомство, в список вошли более 15 тыс. компаний, объём задолженности которых составляет 758,7 млрд тенге.

При этом на десять крупнейших налоговых должников приходится 448,3 млрд тенге, что составляет почти 60% от общего объёма задолженности. В список вошли как действующие, так и недействующие организации, о которых мало информации в открытых источниках.

Среди крупнейших должников:

Наибольшая сумма задолженности приходится на пять регионов:

С полным списком можно ознакомиться здесь.

@fund_anticorr

Please open Telegram to view this post

VIEW IN TELEGRAM

А теперь о новостройках Алматы (частично Астаны) глазами и языком бизнеса

Только на глазок, на краю Алматы строится несколько тысяч квартир. Однако строятся они где попало. Часто точечная застройка свежего разрешения (неБайбек). На окраине – где сомнительные разрешения сначала меняли КХ на ИЖС и потом на МЖС – гигантские многотысячные комплексы.

Думаю, их себестоимость (если не давали взятки за разрешения) – 150-200 тыс тенге за квадрат. Если будет замедление мировой экономики, развитие регионов Казахстана (не всем, далеко не всем комфортно жить в Алматы), то в ближайшие месяцы можно ожидать снижения цен на недвижимость в таких районах.

Одно время, в периоды неуверенности в национальной валюте – квартиры за наличность – было лучшим вложением теневых доходов в том числе (откуда в Астане у некоторых по 20-50 квартир сразу). Однако строительный сектор сам себе стрелял в ногу низким качеством жилья, чоп-чорной отделкой и коротким сроком «дожития», то есть быстрым обветшанием жилья.

Будьте теперь осторожны в покупке ненужного жилья, или как говорят – инвестиционного. Да, акимы многих регионов не особо погружаются в улучшения комфорта проживания в своем регионе, концентрируясь на реактивном подходе (то есть реакция на поручения) – тем самым создавая отток жителей в более или менее комфортные Астану и Алмату. Это основной фактор, который дает приток новых жителей и покупателей новых квартир. Однако если сделки по недвижимости переведут в строго безналичный формат – это может снизить покупательскую активность.

Однако у строителей могут возникнуть и сильные стороны, если они начнут сами запускать рейтинги комфортности ЖК, показывать свои старые ЖК и описывать их долговечность и в целом наши строительные гиганты уже созрели не просто строить и продавать квартиры, школы и капитальные объекты, а активно взаимодействовать с акиматами в улучшении комфорта населенных пунктов.

Только на глазок, на краю Алматы строится несколько тысяч квартир. Однако строятся они где попало. Часто точечная застройка свежего разрешения (неБайбек). На окраине – где сомнительные разрешения сначала меняли КХ на ИЖС и потом на МЖС – гигантские многотысячные комплексы.

Думаю, их себестоимость (если не давали взятки за разрешения) – 150-200 тыс тенге за квадрат. Если будет замедление мировой экономики, развитие регионов Казахстана (не всем, далеко не всем комфортно жить в Алматы), то в ближайшие месяцы можно ожидать снижения цен на недвижимость в таких районах.

Одно время, в периоды неуверенности в национальной валюте – квартиры за наличность – было лучшим вложением теневых доходов в том числе (откуда в Астане у некоторых по 20-50 квартир сразу). Однако строительный сектор сам себе стрелял в ногу низким качеством жилья, чоп-чорной отделкой и коротким сроком «дожития», то есть быстрым обветшанием жилья.

Будьте теперь осторожны в покупке ненужного жилья, или как говорят – инвестиционного. Да, акимы многих регионов не особо погружаются в улучшения комфорта проживания в своем регионе, концентрируясь на реактивном подходе (то есть реакция на поручения) – тем самым создавая отток жителей в более или менее комфортные Астану и Алмату. Это основной фактор, который дает приток новых жителей и покупателей новых квартир. Однако если сделки по недвижимости переведут в строго безналичный формат – это может снизить покупательскую активность.

Однако у строителей могут возникнуть и сильные стороны, если они начнут сами запускать рейтинги комфортности ЖК, показывать свои старые ЖК и описывать их долговечность и в целом наши строительные гиганты уже созрели не просто строить и продавать квартиры, школы и капитальные объекты, а активно взаимодействовать с акиматами в улучшении комфорта населенных пунктов.

Возвращаясь к январским дивидендам

Это когда я писал, что Казахтелеком, продав Tele2, вполне мог бы направить выручку на специальные дивиденды, пополнить госказну. И вот, судя по всему, именно так и будет. Это — абсолютно правильное решение. Прозрачное, рыночное и своевременное.

Потому что вообще-то все нацкомпании должны платить дивиденды. Это не только признак зрелости, но и элемент элементарной финансовой дисиплины. В условиях, когда цена на нефть упала до $60, а экспорт Казахстана снизился на 12% с начала года, любые ресурсы, поступающие в бюджет, особенно важны. Всё совсем не радужно. И тут дивиденды — не просто форма возврата капитала, а способ поддержать устойчивость экономики без дополнительных заимствований.

На этом фоне вполне логично усилить акцент на приватизации. Да, государство — не лучший управленец. Мы это видим по ряду нацкомпаний. Но чем больше в их работе будет рыночных стимулов и публичной ответственности — тем лучше. Если компании начнут платить дивиденды, к ним появится интерес инвесторов, а сама корпоративная структура станет здоровее.

Что приятно — в этом наши позиции наконец-то сошлись с ребятами из Teniz Capital. В свежем материале Kapital.kz, где говорится примерно то же самое, что мы обсуждали ещё в январе 2025: дивиденды плюс приватизация — это и есть антикризисный курс. Повышение прозрачности и эффективности. В идеальном государстве – госкомпании должны быть только вокруг стратегически важных вещей.

А вот что действительно расстроило — отчётность того же Kcell за 2024 год. Почему прибыль упала в три раза — это, конечно, надо ещё умудриться. Отрасль в целом не падает, а вот компания падает. Так бывает, когда стратегию путают с хождением по кругу. И это, кстати, не только у Кселл. В целом надо посмотреть закупки госкомпаний.

Я рад, что никто не призывает растить единорогов из нацкомпаний. Особенно в мире, где снова запахло рецессией и торговыми войнами. Сегодняшний потенциальный срыв мирной сделки – серьезный сигнал.

Кстати, просьбу президента о выплате дивидендов никто не отменял. Так что если всё пойдёт по разумному пути — это может стать началом новой дисциплины: рыночной, бюджетной, управленческой. Надо начинать в целом по всему квазигоссектору шерстить. От нацкомпаний до СПК (потому что СПК тоже должны приватизировать свои активы местному, региональному бизнесу, уже есть пара идей). Если есть какие-то предложения, какую компанию посмотреть и сравнить с бенчмарками – милости прошу в комменты. Давайте viribus unitis, совместными усилиями сравним.

Это когда я писал, что Казахтелеком, продав Tele2, вполне мог бы направить выручку на специальные дивиденды, пополнить госказну. И вот, судя по всему, именно так и будет. Это — абсолютно правильное решение. Прозрачное, рыночное и своевременное.

Потому что вообще-то все нацкомпании должны платить дивиденды. Это не только признак зрелости, но и элемент элементарной финансовой дисиплины. В условиях, когда цена на нефть упала до $60, а экспорт Казахстана снизился на 12% с начала года, любые ресурсы, поступающие в бюджет, особенно важны. Всё совсем не радужно. И тут дивиденды — не просто форма возврата капитала, а способ поддержать устойчивость экономики без дополнительных заимствований.

На этом фоне вполне логично усилить акцент на приватизации. Да, государство — не лучший управленец. Мы это видим по ряду нацкомпаний. Но чем больше в их работе будет рыночных стимулов и публичной ответственности — тем лучше. Если компании начнут платить дивиденды, к ним появится интерес инвесторов, а сама корпоративная структура станет здоровее.

Что приятно — в этом наши позиции наконец-то сошлись с ребятами из Teniz Capital. В свежем материале Kapital.kz, где говорится примерно то же самое, что мы обсуждали ещё в январе 2025: дивиденды плюс приватизация — это и есть антикризисный курс. Повышение прозрачности и эффективности. В идеальном государстве – госкомпании должны быть только вокруг стратегически важных вещей.

А вот что действительно расстроило — отчётность того же Kcell за 2024 год. Почему прибыль упала в три раза — это, конечно, надо ещё умудриться. Отрасль в целом не падает, а вот компания падает. Так бывает, когда стратегию путают с хождением по кругу. И это, кстати, не только у Кселл. В целом надо посмотреть закупки госкомпаний.

Я рад, что никто не призывает растить единорогов из нацкомпаний. Особенно в мире, где снова запахло рецессией и торговыми войнами. Сегодняшний потенциальный срыв мирной сделки – серьезный сигнал.

Кстати, просьбу президента о выплате дивидендов никто не отменял. Так что если всё пойдёт по разумному пути — это может стать началом новой дисциплины: рыночной, бюджетной, управленческой. Надо начинать в целом по всему квазигоссектору шерстить. От нацкомпаний до СПК (потому что СПК тоже должны приватизировать свои активы местному, региональному бизнесу, уже есть пара идей). Если есть какие-то предложения, какую компанию посмотреть и сравнить с бенчмарками – милости прошу в комменты. Давайте viribus unitis, совместными усилиями сравним.

Forwarded from Kazakhstan Politics

🇰🇿🛢️Кто будет хозяином казахстанской нефти в XXI веке?

В своей новой статье для Берлинского центра Карнеги пишу о том, как Казахстан готовится к возможному пересмотру нефтяных контрактов с транснациональными гигантами. Это не просто экономический сюжет — это вопрос политической воли, справедливости и суверенитета.

Делюсь ссылкой. Приятного чтения!

https://carnegieendowment.org/russia-eurasia/politika/2025/05/kazakhstan-oil-business-model?lang=ru¢er=russia-eurasia

https://t.me/QospanovPolitics

В своей новой статье для Берлинского центра Карнеги пишу о том, как Казахстан готовится к возможному пересмотру нефтяных контрактов с транснациональными гигантами. Это не просто экономический сюжет — это вопрос политической воли, справедливости и суверенитета.

Все понимают, что пересмотр назрел. Но реализовать его — значит выйти из зоны комфорта и пойти на обострение отношений с крупнейшими энергетическими корпорациями мира. Здесь уже важен не только расчёт, но и характер.

Делюсь ссылкой. Приятного чтения!

https://carnegieendowment.org/russia-eurasia/politika/2025/05/kazakhstan-oil-business-model?lang=ru¢er=russia-eurasia

https://t.me/QospanovPolitics

Carnegie Endowment for International Peace

Смена наверху. Зачем Казахстан пересматривает контракты с нефтяными корпорациями

Если Казахстан не займется пересмотром нефтяных договоренностей сейчас, то рискует к 2040 году оказаться в ситуации, когда крупнейшие месторождения будут истощаться, а новые источники пополнения бюджета могут и не появиться.

Друзья, сорри, что пропал. Погрузился в поездки. Поэтому дублирую тут из фб.

6% роста — это не иллюзия, но и не автоматическое процветание.

Вчера на подкасте обсуждали рост ВВП на 6%. По свежим данным Бюро национальной статистики, за 4 месяца 2025 года ВВП Казахстана вырос на 6%, улучшив результат первого квартала (+0,2%). Это хороший темп, который отражает оживление экономики после внешних и внутренних шоков последних лет. 6% - это быстрее всех в СНГ кажется. Upd. Кыргызстан вырос на 11.2%!

То есть если в 2024 году ВВП был 288 млрд долларов, то к концу 2025 – он составит 288+6% = 305+ млрд долларов, то есть на 14-15 млрд. Есть конечно поправки на динамику курса тенге к доллару, но вероятнее всего будет выше 300 млрд долларов.

Что стоит за этим ростом?

Наибольший вклад дали реальные сектора - транспорт и логистика: +22,4% — рост грузоперевозок, в том числе трубопроводных и железнодорожных. Строительство дало прирост 16,2% — благодаря активности в дорожных, жилищных и инфраструктурных проектах.

Обрабатывающая промышленность смогла приподняться на 7,2% — рост в машиностроении, пищевом и химическом производстве.

Добыча полезных ископаемых в этот раз не сильно выросла, на 7,1% — на фоне увеличения добычи нефти, угля и руд. Традиционное весеннее оживление торговли на 7% — оживление как оптовой, так и розничной торговли.

Можно сказать, что это здоровый структурный рост, в отличие от бума, основанного только на сырьевых ценах.

Однако среднестатистический таксист спросит меня, почему многие не чувствуют этого роста? И будет прав.

Дело в том, что ВВП — это агрегированный, обобщенный показатель, а его рост не трансформируется мгновенно в рост доходов людей за пределами указанных отраслей, уровня жизни или социальных услуг. Хотя если рост 2-3 года подряд, то все-таки он поможет улучшению качества жизни.

Для этого требуется ВРЕМЯ — инвестиции в инфраструктуру и производство должны дойти до занятости и зарплат. Увы, но и управление этим ростом тоже важно – дабы рост был вовлекающим, а не концентрировался в 2–3 отраслях или регионах.

СПРАВЕДЛИВОСТЬ — нужна политика сбалансированного развития, особенно в аграрных, малых и приграничных регионах. Крайне важно, чтобы регионы «ловили момент», видели возможности. То есть, например аким региона видит потенциал в транзите или в ГМК – то он бы обсудил с Минпромом – как он сможет облегчить вхождение в регион инвесторов из США или из Алматы – чтобы они могли добывать и перерабатывать сырье или сеять зерно и открывать откормочные хозяйства.

Скажу крамольную вещь (GE – we need a CEO in every chair) то есть нам нужен президент страны в каждом акимате, чтобы аким не просто ловил руками республиканский бюджет, а думал над своим регионом.

Таким образом ВВП растёт. Это факт. Но между ВВП и всеобщим благополучием — всегда есть мост. Его надо делать вручную - через инвестиции в регионы, в малый бизнес, в людей. Автоматического роста и связи между ВВП и благоденствием - не бывает. Сейчас важно не только думать над ростом ВВП, но и спрашивать регионы – «Как мы направим этот рост на улучшение повседневной жизни?»

6% роста — это не иллюзия, но и не автоматическое процветание.

Вчера на подкасте обсуждали рост ВВП на 6%. По свежим данным Бюро национальной статистики, за 4 месяца 2025 года ВВП Казахстана вырос на 6%, улучшив результат первого квартала (+0,2%). Это хороший темп, который отражает оживление экономики после внешних и внутренних шоков последних лет. 6% - это быстрее всех в СНГ кажется. Upd. Кыргызстан вырос на 11.2%!

То есть если в 2024 году ВВП был 288 млрд долларов, то к концу 2025 – он составит 288+6% = 305+ млрд долларов, то есть на 14-15 млрд. Есть конечно поправки на динамику курса тенге к доллару, но вероятнее всего будет выше 300 млрд долларов.

Что стоит за этим ростом?

Наибольший вклад дали реальные сектора - транспорт и логистика: +22,4% — рост грузоперевозок, в том числе трубопроводных и железнодорожных. Строительство дало прирост 16,2% — благодаря активности в дорожных, жилищных и инфраструктурных проектах.

Обрабатывающая промышленность смогла приподняться на 7,2% — рост в машиностроении, пищевом и химическом производстве.

Добыча полезных ископаемых в этот раз не сильно выросла, на 7,1% — на фоне увеличения добычи нефти, угля и руд. Традиционное весеннее оживление торговли на 7% — оживление как оптовой, так и розничной торговли.

Можно сказать, что это здоровый структурный рост, в отличие от бума, основанного только на сырьевых ценах.

Однако среднестатистический таксист спросит меня, почему многие не чувствуют этого роста? И будет прав.

Дело в том, что ВВП — это агрегированный, обобщенный показатель, а его рост не трансформируется мгновенно в рост доходов людей за пределами указанных отраслей, уровня жизни или социальных услуг. Хотя если рост 2-3 года подряд, то все-таки он поможет улучшению качества жизни.

Для этого требуется ВРЕМЯ — инвестиции в инфраструктуру и производство должны дойти до занятости и зарплат. Увы, но и управление этим ростом тоже важно – дабы рост был вовлекающим, а не концентрировался в 2–3 отраслях или регионах.

СПРАВЕДЛИВОСТЬ — нужна политика сбалансированного развития, особенно в аграрных, малых и приграничных регионах. Крайне важно, чтобы регионы «ловили момент», видели возможности. То есть, например аким региона видит потенциал в транзите или в ГМК – то он бы обсудил с Минпромом – как он сможет облегчить вхождение в регион инвесторов из США или из Алматы – чтобы они могли добывать и перерабатывать сырье или сеять зерно и открывать откормочные хозяйства.

Скажу крамольную вещь (GE – we need a CEO in every chair) то есть нам нужен президент страны в каждом акимате, чтобы аким не просто ловил руками республиканский бюджет, а думал над своим регионом.

Таким образом ВВП растёт. Это факт. Но между ВВП и всеобщим благополучием — всегда есть мост. Его надо делать вручную - через инвестиции в регионы, в малый бизнес, в людей. Автоматического роста и связи между ВВП и благоденствием - не бывает. Сейчас важно не только думать над ростом ВВП, но и спрашивать регионы – «Как мы направим этот рост на улучшение повседневной жизни?»

Выбирайте специальность и место работы мудро. С телеграм канала briefing

Финансовый директор Tesla Вайбхав Танеджа получил в прошлом году вознаграждение в размере 139 миллионов долларов. Это является самым высоким показателем для финансового директора с момента начала современной отчетности в 2006 году, отмечает WSJ.

Премия превосходит 86-миллионный пакет, который производитель водородных грузовиков Nikola выплатил своему финансовому директору в 2020 году. Nikola подала заявление о банкротстве в этом году.

Вознаграждение Танеджи было привязано к опционам на акции и вознаграждениям в виде акций, которые он получил в октябре 2024 года в связи с его повышением до финансового директора в августе 2023 года.

Финансовый директор Tesla Вайбхав Танеджа получил в прошлом году вознаграждение в размере 139 миллионов долларов. Это является самым высоким показателем для финансового директора с момента начала современной отчетности в 2006 году, отмечает WSJ.

Премия превосходит 86-миллионный пакет, который производитель водородных грузовиков Nikola выплатил своему финансовому директору в 2020 году. Nikola подала заявление о банкротстве в этом году.

Вознаграждение Танеджи было привязано к опционам на акции и вознаграждениям в виде акций, которые он получил в октябре 2024 года в связи с его повышением до финансового директора в августе 2023 года.

Изучаю первые отчеты по первому кварталу. Заметил одну вещь – есть определенные проблемы с валютными колебаниями и просадкой по долларовым резервам в пересчете на тенге, что в общем-то естественная часть глобального финансового цикла.

В условиях нестабильности на валютных рынках, ослабления/укрепления доллара вполне нормально видеть временную просадку или укрепление в переоценке валютных позиций. Это не повод для паники или гордости, а часть рыночной реальности. Особенно для тех, кто работает в открытой экономике. Компании, ориентированные на экспорт, импорт или международные расчёты, должны воспринимать валютные колебания как один из управляемых рисков, а не как заслугу или катастрофу.

Хранение части резервов в тенге — это правильно и отвечает логике внутреннего баланса. Однако для бизнеса, связанного с внешними операциями, держать часть ликвидности в долларах — это элемент хеджирования и операционных расходов, а не спекуляции. Это позволяет работать на рынке и быстро реагировать на новые возможности.

Важно помнить, что резкое увеличение прибыли из-за удорожания доллара или нынешняя переоценка долларовых активов в сторону минуса — временные. Инфляция в долларовой зоне остаётся умеренной, а сами активы в валюте США сохраняют свою покупательную способность. Когда рыночный баланс восстановится, валютные позиции вновь начнут играть на стороне тех, кто мыслит в горизонте не месяцев, а лет.

Рациональный подход — не угадывать курсы, а строить устойчивую валютную стратегию, соотнося её с характером бизнеса, операционной модели, денежными потоками и горизонтом планирования.

В условиях нестабильности на валютных рынках, ослабления/укрепления доллара вполне нормально видеть временную просадку или укрепление в переоценке валютных позиций. Это не повод для паники или гордости, а часть рыночной реальности. Особенно для тех, кто работает в открытой экономике. Компании, ориентированные на экспорт, импорт или международные расчёты, должны воспринимать валютные колебания как один из управляемых рисков, а не как заслугу или катастрофу.

Хранение части резервов в тенге — это правильно и отвечает логике внутреннего баланса. Однако для бизнеса, связанного с внешними операциями, держать часть ликвидности в долларах — это элемент хеджирования и операционных расходов, а не спекуляции. Это позволяет работать на рынке и быстро реагировать на новые возможности.

Важно помнить, что резкое увеличение прибыли из-за удорожания доллара или нынешняя переоценка долларовых активов в сторону минуса — временные. Инфляция в долларовой зоне остаётся умеренной, а сами активы в валюте США сохраняют свою покупательную способность. Когда рыночный баланс восстановится, валютные позиции вновь начнут играть на стороне тех, кто мыслит в горизонте не месяцев, а лет.

Рациональный подход — не угадывать курсы, а строить устойчивую валютную стратегию, соотнося её с характером бизнеса, операционной модели, денежными потоками и горизонтом планирования.

Forwarded from Finmentor.kz

Jusan Bank зарегистрировал Программу выпуска коммерческих бумаг на AIX на общую сумму $500 млн

Условия выпуска Программы были определены Советом директоров Jusan Bank еще 8 апреля 2025 года и предусматривают срок в 5 лет с доходностью к погашению 4% годовых.

В рамках данной Программы Jusan Bank планирует выпуск двух траншей облигаций по $100 млн каждый, со сроками обращения 182 и 365 дней и доходностью к погашению 4% годовых. Дата листинга этих коммерческих бумаг на AIX не раскрывается.

В этом месяце Халык банк также зарегистрировал на AIX облигационную программу на $1.5 млрд в рамках которых были выпущены облигации на $200 млн, Банк RBK выпустил облигации на $20 млн, а Freedom Finance SPC, который вместе с Фридом Банк Казахстан входит в структуры Тимура Турлова выпустил сразу 3 облигации на общую сумму в эквиваленте $325 млн.

Условия выпуска Программы были определены Советом директоров Jusan Bank еще 8 апреля 2025 года и предусматривают срок в 5 лет с доходностью к погашению 4% годовых.

В рамках данной Программы Jusan Bank планирует выпуск двух траншей облигаций по $100 млн каждый, со сроками обращения 182 и 365 дней и доходностью к погашению 4% годовых. Дата листинга этих коммерческих бумаг на AIX не раскрывается.

В этом месяце Халык банк также зарегистрировал на AIX облигационную программу на $1.5 млрд в рамках которых были выпущены облигации на $200 млн, Банк RBK выпустил облигации на $20 млн, а Freedom Finance SPC, который вместе с Фридом Банк Казахстан входит в структуры Тимура Турлова выпустил сразу 3 облигации на общую сумму в эквиваленте $325 млн.

Вот и раскрылась интрига вокруг займа Jusan bank. JB теперь ACB (Alatau city bank) - что является прозрачным намеком, что это будет банк для Жетыгена/Алатау.

Так как тратить деньги на новый город из гос бюджета надо осмотрительно, вероятнее всего ACB будет заниматься ипотекой и другими продуктами вокруг нового города.

Вероятнее всего сюда подтянутся деньги Отбасы и Байтерека.

Подчеркну, что главное не напороться на грабли узбекского Пойтахт банка, который создавали чтобы финансировать развитие Ташкента. Даже простые (на тот момент) правила Центробанка Узбекистана по левередж (кредитное плечо) - не дали возможности Пойтахт банку занять миллиарды и построить Янги Ташкент.

Надеюсь, что это понимают и архитекторы будущего города Алатау (который уже в спешке встревал в разборки вокруг земельных участков, когда у действующих инвесторов отбирали земли сельхозназначения).

Нельзя строить город без четкой цели, уверен она есть. Нельзя строить город за такие деньги без регионального масштаба. Поэтому я уверен, что мастер план готов и есть реализуемые идеи. На АЭФ была презентация. Но пока макетная.

Для алматинца создание нового города на въезде в Алматы - отрадно, что теперь в области появится новый центр притяжения.

Если при Назарбаеве создали новый город Астана (очень дорогой в обслуживании, но уже многократно оправдавший свои вложения) - то сейчас намерение нынешнего президента - построить небольшой (очень надеюсь), компактный, безопасный город бизнес класса (этакий Maybach S Klasse Almaty) в Алматинской области.

Как показывает практика - у нас легче построить новое, чем починить старое. Капчагай, разумеется, нуждается в серьезных вливаниях и реструктуризациях и эта проблема никуда не делась.

На месте властей страны, я бы сделал город Алатау - полностью частным, с выборным акимом, этакий модельный, симпатичный, где удобно и швейцарцу и китайцу, а главное - Казахстанцу. Пора обкатывать идею отдавать частным компаниям в управление кварталы или массовые (у нас уже куча городов в фактическом управлении металлургических или нефтяных компаний).

Очевидно, что скоро мы увидим смену акима Алматинской области или Алатау подчинят лично президенту или премьеру, чтобы каждую неделю проверять темпы стройки.

Кстати, зимой в Капчагае не просто холодно, но и влажно. Поэтому в Алатау можно апробировать систему независимого отопления или сделать город целиком на ВИЭ. Идея с Акколь в Акмолинской области кажется чуть чуть буксует, но Алатау может учиться на его ошибках.

Так как тратить деньги на новый город из гос бюджета надо осмотрительно, вероятнее всего ACB будет заниматься ипотекой и другими продуктами вокруг нового города.

Вероятнее всего сюда подтянутся деньги Отбасы и Байтерека.

Подчеркну, что главное не напороться на грабли узбекского Пойтахт банка, который создавали чтобы финансировать развитие Ташкента. Даже простые (на тот момент) правила Центробанка Узбекистана по левередж (кредитное плечо) - не дали возможности Пойтахт банку занять миллиарды и построить Янги Ташкент.

Надеюсь, что это понимают и архитекторы будущего города Алатау (который уже в спешке встревал в разборки вокруг земельных участков, когда у действующих инвесторов отбирали земли сельхозназначения).

Нельзя строить город без четкой цели, уверен она есть. Нельзя строить город за такие деньги без регионального масштаба. Поэтому я уверен, что мастер план готов и есть реализуемые идеи. На АЭФ была презентация. Но пока макетная.

Для алматинца создание нового города на въезде в Алматы - отрадно, что теперь в области появится новый центр притяжения.

Если при Назарбаеве создали новый город Астана (очень дорогой в обслуживании, но уже многократно оправдавший свои вложения) - то сейчас намерение нынешнего президента - построить небольшой (очень надеюсь), компактный, безопасный город бизнес класса (этакий Maybach S Klasse Almaty) в Алматинской области.

Как показывает практика - у нас легче построить новое, чем починить старое. Капчагай, разумеется, нуждается в серьезных вливаниях и реструктуризациях и эта проблема никуда не делась.

На месте властей страны, я бы сделал город Алатау - полностью частным, с выборным акимом, этакий модельный, симпатичный, где удобно и швейцарцу и китайцу, а главное - Казахстанцу. Пора обкатывать идею отдавать частным компаниям в управление кварталы или массовые (у нас уже куча городов в фактическом управлении металлургических или нефтяных компаний).

Очевидно, что скоро мы увидим смену акима Алматинской области или Алатау подчинят лично президенту или премьеру, чтобы каждую неделю проверять темпы стройки.

Кстати, зимой в Капчагае не просто холодно, но и влажно. Поэтому в Алатау можно апробировать систему независимого отопления или сделать город целиком на ВИЭ. Идея с Акколь в Акмолинской области кажется чуть чуть буксует, но Алатау может учиться на его ошибках.

Сравнивать Казахстан с соседями стало модно — особенно в контексте экономических темпов. Но за цифрами стоит другое: разные экономические режимы, разная зрелость, разные циклы.

Казахстан — это:

1. Экспортно-ориентированная экономика с высокой долей сырья,

2. Зрелые институты регулирования и макрофинансовая устойчивость,

3. Активная интеграция в глобальные рынки.

Регион вокруг — на разных стадиях:

*Кто-то выходит из фазы закрытости и запускает реформы,

*Кто-то пробует себя в экспорте,

*Кто-то накапливает капитал через трудовую миграцию и демографию.

Сравнивать напрямую — значит игнорировать суть региона и регионального сотрудничества.

Это как сравнивать бегуна, который только что стартовал, с тем, кто держит темп на 30-м километре марафона. Разная физиология, разные задачи. Казахстан уже прошёл часть пути — и знает, где лежат грабли. Более того, мы показываем и другим – куда не надо наступать. У нас есть не только ресурсы, но и опыт институционального строительства, регулирования, финансовой стабилизации.

Сегодняшний вызов — ни в коем случае не обогнать соседей, а создать региональную экономику, в которой Казахстан — инфраструктура, финансы, логистика, сырьё, а партнёры — рынок, рабочая сила, переработка, производство.

Теперь нужна архитектура: удлинять цепочки стоимости в ГМК внутри страны, пересобирать АПК на новых правилах, запустить технологический альянс в сельхозке в регионе, строить логистику как платформу региона. Главное не тянуть этот кусок ткани на себя, это не одеяло, а общий дастархан.

А если мы еще и создадим интегральную экономику Центральной Евразии, выигрываем все. И больше не придётся «сравнивать». Потому что все будут частью одного мощного экономического тела — с центром тяжести в Казахстане.

Казахстан — это:

1. Экспортно-ориентированная экономика с высокой долей сырья,

2. Зрелые институты регулирования и макрофинансовая устойчивость,

3. Активная интеграция в глобальные рынки.

Регион вокруг — на разных стадиях:

*Кто-то выходит из фазы закрытости и запускает реформы,

*Кто-то пробует себя в экспорте,

*Кто-то накапливает капитал через трудовую миграцию и демографию.

Сравнивать напрямую — значит игнорировать суть региона и регионального сотрудничества.

Это как сравнивать бегуна, который только что стартовал, с тем, кто держит темп на 30-м километре марафона. Разная физиология, разные задачи. Казахстан уже прошёл часть пути — и знает, где лежат грабли. Более того, мы показываем и другим – куда не надо наступать. У нас есть не только ресурсы, но и опыт институционального строительства, регулирования, финансовой стабилизации.

Сегодняшний вызов — ни в коем случае не обогнать соседей, а создать региональную экономику, в которой Казахстан — инфраструктура, финансы, логистика, сырьё, а партнёры — рынок, рабочая сила, переработка, производство.

Теперь нужна архитектура: удлинять цепочки стоимости в ГМК внутри страны, пересобирать АПК на новых правилах, запустить технологический альянс в сельхозке в регионе, строить логистику как платформу региона. Главное не тянуть этот кусок ткани на себя, это не одеяло, а общий дастархан.

А если мы еще и создадим интегральную экономику Центральной Евразии, выигрываем все. И больше не придётся «сравнивать». Потому что все будут частью одного мощного экономического тела — с центром тяжести в Казахстане.

В эпоху блоков сильный тот, кто остался собой

Казахстан и Китай: 7 направлений стратегического партнёрства в эпоху перемен.

Сегодня, 16 июня, в Астане начинается важный региональный саммит — встреча лидеров стран Центральной Азии с участием главы КНР Си Цзиньпина. Эти переговоры пройдут в момент, когда мировой порядок становится всё менее предсказуемым. Европа ищет новое равновесие. Ближний Восток лихорадит. Россия — в фазе глубокой внутренней трансформации попутно с войной в Украине. В этих условиях стабильность и открытость Казахстана становится не просто конкурентным преимуществом — она превращается в стратегический актив.

Мы, как крупнейшая экономика Центральной Азии, обладаем уникальной возможностью - быть не просто участником регионального сотрудничества, но и его архитектором. Мы не противопоставляем Восток и Запад, не строим стен — мы строим коридоры. И один из таких коридоров — это углублённое, сбалансированное, прагматичное партнёрство с Китаем.

Сегодня есть как минимум 7 направлений (в реальности их десятки), где наше сотрудничество может выйти на новый уровень и принести конкретную пользу Казахстану:

Первое – это инфраструктурные инвестиции нового поколения

Развитие железных дорог, логистических хабов, «умных» приграничных зон (Хоргос) с интеграцией таможенных и цифровых платформ. Это уже усиляет позиции Казахстана как ключевого транзитного узла между Китаем, Кавказом и Европой. Не следует забывать о приграничных торговых центрах с Узбекистаном, Кыргызстаном и Транс-Каспий.

Второе – и очень важное, это сотрудничество в водных и климатических проектах. Нам нужен запуск совместных программ по управлению трансграничными реками (Иле, Ертис), созданию ирригационных систем и модернизации мелиорации в южных регионах. Тут китайцы могут помочь своим опытом капельного орошения и ликвидаций пустынь.

Важным для Китая и для нас будет создание производственных цепочек в Казахстане - это три. Перевод части китайских производств на казахстанскую территорию: от автокомпонентов до агропереработки. Это создаёт рабочие места и технологическую базу. Главное помнить про экологию.

Четыре – это зелёная энергетика и редкоземельные элементы

Китай — мировой лидер в технологиях по солнечным панелям, аккумуляторам, переработке редкоземов. Казахстан может стать надёжным партнёром и поставщиком сырья, одновременно развивая у себя переработку с постепенным удлинением цепочек стоимости.

Пять – это финансовое партнёрство и расчёты в нацвалютах. С запуском нового Банка развития ШОС и усилением юаня как региональной валюты, Казахстан может выступить хабом для расчётов, фондирования и исламского банкинга на территории ЕАЭС и ЦА. А может будет важно постепенно запускать и региональные цифровые активы, привязанные к корзине валют.

Образование и технологии – это шестой пункт. Совместные кампусы вузов, исследовательские центры в сфере ИИ, биотехнологий, зелёного строительства. Казахстан может стать тестовой площадкой для внедрения китайских технологий с адаптацией под постсоветские рынки. КазНУ уже получил грант от Синьцзянского исследовательского университета и я видел отличные результаты для наших исследователей.

Как ни странно, седьмым можно назвать туризм, медицина, культурный обмен. Развитие медицинского туризма (санатории, check-up центры), прямые рейсы в западный Китай, продвижение маршрутов «Шёлкового пути» и гастрономического туризма.

Что мы получим?

Новые рабочие места и инвестиции, рост несырьевого экспорта и глубины переработки, технологический трансфер и цифровая инфраструктура, закрепление статуса страны-хаба между Китаем и внешним миром, укрепление позиций в регионе и на юге России, в Закавказье и на Ближнем Востоке.

Казахстан и Китай: 7 направлений стратегического партнёрства в эпоху перемен.

Сегодня, 16 июня, в Астане начинается важный региональный саммит — встреча лидеров стран Центральной Азии с участием главы КНР Си Цзиньпина. Эти переговоры пройдут в момент, когда мировой порядок становится всё менее предсказуемым. Европа ищет новое равновесие. Ближний Восток лихорадит. Россия — в фазе глубокой внутренней трансформации попутно с войной в Украине. В этих условиях стабильность и открытость Казахстана становится не просто конкурентным преимуществом — она превращается в стратегический актив.

Мы, как крупнейшая экономика Центральной Азии, обладаем уникальной возможностью - быть не просто участником регионального сотрудничества, но и его архитектором. Мы не противопоставляем Восток и Запад, не строим стен — мы строим коридоры. И один из таких коридоров — это углублённое, сбалансированное, прагматичное партнёрство с Китаем.

Сегодня есть как минимум 7 направлений (в реальности их десятки), где наше сотрудничество может выйти на новый уровень и принести конкретную пользу Казахстану:

Первое – это инфраструктурные инвестиции нового поколения

Развитие железных дорог, логистических хабов, «умных» приграничных зон (Хоргос) с интеграцией таможенных и цифровых платформ. Это уже усиляет позиции Казахстана как ключевого транзитного узла между Китаем, Кавказом и Европой. Не следует забывать о приграничных торговых центрах с Узбекистаном, Кыргызстаном и Транс-Каспий.

Второе – и очень важное, это сотрудничество в водных и климатических проектах. Нам нужен запуск совместных программ по управлению трансграничными реками (Иле, Ертис), созданию ирригационных систем и модернизации мелиорации в южных регионах. Тут китайцы могут помочь своим опытом капельного орошения и ликвидаций пустынь.

Важным для Китая и для нас будет создание производственных цепочек в Казахстане - это три. Перевод части китайских производств на казахстанскую территорию: от автокомпонентов до агропереработки. Это создаёт рабочие места и технологическую базу. Главное помнить про экологию.

Четыре – это зелёная энергетика и редкоземельные элементы

Китай — мировой лидер в технологиях по солнечным панелям, аккумуляторам, переработке редкоземов. Казахстан может стать надёжным партнёром и поставщиком сырья, одновременно развивая у себя переработку с постепенным удлинением цепочек стоимости.

Пять – это финансовое партнёрство и расчёты в нацвалютах. С запуском нового Банка развития ШОС и усилением юаня как региональной валюты, Казахстан может выступить хабом для расчётов, фондирования и исламского банкинга на территории ЕАЭС и ЦА. А может будет важно постепенно запускать и региональные цифровые активы, привязанные к корзине валют.

Образование и технологии – это шестой пункт. Совместные кампусы вузов, исследовательские центры в сфере ИИ, биотехнологий, зелёного строительства. Казахстан может стать тестовой площадкой для внедрения китайских технологий с адаптацией под постсоветские рынки. КазНУ уже получил грант от Синьцзянского исследовательского университета и я видел отличные результаты для наших исследователей.

Как ни странно, седьмым можно назвать туризм, медицина, культурный обмен. Развитие медицинского туризма (санатории, check-up центры), прямые рейсы в западный Китай, продвижение маршрутов «Шёлкового пути» и гастрономического туризма.

Что мы получим?

Новые рабочие места и инвестиции, рост несырьевого экспорта и глубины переработки, технологический трансфер и цифровая инфраструктура, закрепление статуса страны-хаба между Китаем и внешним миром, укрепление позиций в регионе и на юге России, в Закавказье и на Ближнем Востоке.