Forwarded from Это Файб

Мы не живем дольше, чем наши предки

За последние десятилетия ожидаемая продолжительность жизни во всем мире резко увеличилась.

В 1950 она составляла 46,5 лет. В 2022 – 71,7 года.

В Великобритании данные собираются дольше всего, поэтому проследить легче:

- 1841 год: средняя продолжительность жизни для женщин – 42 года, для мужчин – 40.

- 2016 год: для женщин – 83 года, для мужчин – 79.

Вывод кажется очевидным.

Чудеса современной медицины продлили жизнь нашего вида. И более того – мы могли бы жить еще дольше, если медицина сделала бы еще один рывок.

Нет и нет.

С 2018 года в Великобритании продолжительность жизни перестала расти. Тот же тренд – в большинстве развитых стран.

А ожидаемая продолжительность жизни – это статистический конструкт. Прогресс медицины влияет именно на нее.

Но общая продолжительность жизни человека как вида – это, видимо, почти константа, неподвластная таблеткам.

Что это вообще значит

Ожидаемая продолжительность жизни – это среднее значение. Если один ребенок не доживает до года, а другой умирает в 70, их средняя продолжительность жизни – 35 лет.

Полезно для демографов, но не дает полной картины. Особенно в регионах с высокой младенческой смертностью, а бóльшую часть человеческой истории – это все регионы мира.

Именно поэтому вы читаете, что древние греки и римляне якобы считали 30 или 35 лет пожилым возрастом.

Не считали, конечно.

Античные старики

Греческий поэт Гесиод VII века до н.э. писал, что мужчина должен жениться, когда ему будет около 30.

В Риме квестором можно было стать с 25–30 лет, а консулом – с 43. Для сравнения, президентом РФ можно стать уже в 35 лет.

У Плиния (I век) в его "Естественной истории" есть целая глава о римских долгожителях. Среди них многие дожили до 100 лет.

Половина младенцев в Риме не доживала до 10 лет. Но если 10-летний порог удавалось пройти, то шансы дожить до старости сильно возрастали. Здоровый римский мужчина доживал до 60 и даже до 70 лет. Если случайно не падал на меч.

Люди античности старели так же, как и мы. Плиний:

Если исключить насильственные смерти, средний возраст людей, родившихся до 100 года до н. э., составлял 72 года. После 100 года до н. э. – 66 лет. Для умерших между 1850 и 1949 годами – 71 год. Всего на год меньше, чем у их предков за 18 веков до этого.

Английская королева Елизавета I прожила до 70 лет, Екатерина Великая – до 67. Римский император Тиберий умер в возрасте 77 лет. Император Август – в 75 лет. Королева Виктория – в 81 год.

Дольше всех жили самые богатые и влиятельные.

Да, но не всегда.

Исследование 115 000 европейских дворян показало, что короли жили на шесть лет меньше малообеспеченных дворян, а деревенские жители часто жили дольше знати.

Недавний анализ зубного износа 174 скелетов англосаксов показал, что большинство из них умерли до 65 лет, но 16 дожили до 65-74 лет, а девять – до 75 и дальше.

Есть еще одна причина, по которой нам кажется, что мы живем дольше: данные о смертности начали собирать около 1900 года – когда общественное питание стало хуже, а мужчины стали больше курить, что резко ударило по здоровью.

Снижение детской смертности изменило судьбу человечества – никто не спорит. Но средний возраст, до которого мы с вами можем дожить, судя по всему, почти не изменился.

За последние десятилетия ожидаемая продолжительность жизни во всем мире резко увеличилась.

В 1950 она составляла 46,5 лет. В 2022 – 71,7 года.

В Великобритании данные собираются дольше всего, поэтому проследить легче:

- 1841 год: средняя продолжительность жизни для женщин – 42 года, для мужчин – 40.

- 2016 год: для женщин – 83 года, для мужчин – 79.

Вывод кажется очевидным.

Чудеса современной медицины продлили жизнь нашего вида. И более того – мы могли бы жить еще дольше, если медицина сделала бы еще один рывок.

Нет и нет.

С 2018 года в Великобритании продолжительность жизни перестала расти. Тот же тренд – в большинстве развитых стран.

А ожидаемая продолжительность жизни – это статистический конструкт. Прогресс медицины влияет именно на нее.

Но общая продолжительность жизни человека как вида – это, видимо, почти константа, неподвластная таблеткам.

Что это вообще значит

Ожидаемая продолжительность жизни – это среднее значение. Если один ребенок не доживает до года, а другой умирает в 70, их средняя продолжительность жизни – 35 лет.

Полезно для демографов, но не дает полной картины. Особенно в регионах с высокой младенческой смертностью, а бóльшую часть человеческой истории – это все регионы мира.

Именно поэтому вы читаете, что древние греки и римляне якобы считали 30 или 35 лет пожилым возрастом.

Не считали, конечно.

Античные старики

Греческий поэт Гесиод VII века до н.э. писал, что мужчина должен жениться, когда ему будет около 30.

В Риме квестором можно было стать с 25–30 лет, а консулом – с 43. Для сравнения, президентом РФ можно стать уже в 35 лет.

У Плиния (I век) в его "Естественной истории" есть целая глава о римских долгожителях. Среди них многие дожили до 100 лет.

Половина младенцев в Риме не доживала до 10 лет. Но если 10-летний порог удавалось пройти, то шансы дожить до старости сильно возрастали. Здоровый римский мужчина доживал до 60 и даже до 70 лет. Если случайно не падал на меч.

Люди античности старели так же, как и мы. Плиний:

Зрение, слух, ноги, зубы и органы пищеварения – все они умирают до нас…

Если исключить насильственные смерти, средний возраст людей, родившихся до 100 года до н. э., составлял 72 года. После 100 года до н. э. – 66 лет. Для умерших между 1850 и 1949 годами – 71 год. Всего на год меньше, чем у их предков за 18 веков до этого.

Английская королева Елизавета I прожила до 70 лет, Екатерина Великая – до 67. Римский император Тиберий умер в возрасте 77 лет. Император Август – в 75 лет. Королева Виктория – в 81 год.

Дольше всех жили самые богатые и влиятельные.

Да, но не всегда.

Исследование 115 000 европейских дворян показало, что короли жили на шесть лет меньше малообеспеченных дворян, а деревенские жители часто жили дольше знати.

Недавний анализ зубного износа 174 скелетов англосаксов показал, что большинство из них умерли до 65 лет, но 16 дожили до 65-74 лет, а девять – до 75 и дальше.

Есть еще одна причина, по которой нам кажется, что мы живем дольше: данные о смертности начали собирать около 1900 года – когда общественное питание стало хуже, а мужчины стали больше курить, что резко ударило по здоровью.

Снижение детской смертности изменило судьбу человечества – никто не спорит. Но средний возраст, до которого мы с вами можем дожить, судя по всему, почти не изменился.

Для меня высшая похвала - когда приглашает такой крутой канал как Dope soz, так еще меня постит такой реально крутой отраслевой канал как PACE.

Товарищ сказал, что промахнулся по цифрам. Но не критично. Рахмет! Смотрите подкаст!

Товарищ сказал, что промахнулся по цифрам. Но не критично. Рахмет! Смотрите подкаст!

Forwarded from 𝗣𝗔𝗖𝗘

Гениальная фраза финансиста Расула Рысмамбетова, который расскажет как себя чувствует экономика Казахстана. Рекомендую к просмотру за чашкой кофе или чая...

0:00 Dope Soz 133

0:12 Знакомство

1:55 Трамп

7:50 Эмираты и Казахстан

10:23 Траты на социалку

16:31 Kazakh gate

20:48 Жирные 2000-ые

27:12 Пример Аргентины

28:51 50% зарплаты на еду

32:03 Латифундисты и местная власть

35:33 Переработка нефти

41:14 Цена на бензин

44:24 Вопрос монополисту

49:11 Газ и уголь

54:43 Қаңтар

57:46 ЕАЭС

1:00:47 Наша экономика – napкоман

1:06:23 Сирия

1:10:38 Есть ли альтернатива КТК?

1:13:34 Санкции

1:16:21 Возврат активов

1:18:48 Комфорт проживания

1:23:30 Хорошее настроение и митинги

1:28:50 Доллар

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

Расул Рысмамбетов: Трамп и мы, казахская бедность, закат нефтяной эры, рост цен и конец нацфонда

Сегодня у нас в гостях финансист Расул Рысмамбетов, который расскажет как себя чувствует наша экономика и почему казахстанцы ощущают что беднеют год от года.

Также обсудим как идут дела с нефтью и почему она уже не спасает бюджет, когда кончится нацфонд…

Также обсудим как идут дела с нефтью и почему она уже не спасает бюджет, когда кончится нацфонд…

На днях был на подкасте и зашла речь про налогообложение банков КПН и по прибыли с операций с ГЦБ.

Точно, что я против 30% КПН с банков - потому что упрощение думать, что банк - это акционеры. Нет, банк это наши сограждане, которые там работают. И потом только акционеры. Высокий КПН просто толкнет банки к потребительским кредитам. И даже сектор потреб кредитования тоже ухудшится. Там сейчас Kaspi и Home Credit (необеспеченные), Halyk (на основе карточек по зарплатным проектам) и другие - по мелочи. А когда туда пойдут бутиковые гиганты и прочие приезжие - просто испортят рынок.

Депутату, который предложил повысить налоги на банки - предлагаю добровольно отказаться от процентов по своим депозитам и по депозитам родни.

Однако про операции с ГЦБ есть страшная мера, взаимно гарантированное уничтожение. Это просто закрыть банкам операции с ГЦБ. Ведь банки дают взаймы Минфину, который эти деньги пускает в бюджет. Мы моментально окажемся в ситуации минус 10% бюджета (а может и больше) - как раз возникнет мысль снизить госрасходы.

А банки с кэшем на руках начнут думать над их правильным размещением. Вот тебе и кредитование (если АРРФР снизит требования). Конечно - часть клиентов перевернется в доллары - по той причине, что банки начнут снижать ставки по депозитам.

Это ни в коем случае не рекомендация. Даже капиталистический ФРС - разрешает банкам такие операции. Ну тогда не запрещать, а снизить объем ГЦБ для банков. В нынешней парадигме проблемы кредитования не решить. Нужен совет экономиста, эконометриста, который это в модель зальет, чтобы понять как двигаться.

Мы уже 10 лет где-то топчемся в прихожей приличной, долговой экономики. Закормленные субсидиями бизнесмены заламывают руки, что субсидии всего на 5 лет (будто они в космос ракеты запускают). Банки взмахивают руками, что мол нет приличных клиентов, везде бизнес риски. Регуляторы вроде бодро начинают переговоры и потом вязнут в трясине отработанных аргументов банков.

Нужна живая дискуссия, но чтобы не переворачивать столы и не швырять друг в друга телеграмм каналами.

Точно, что я против 30% КПН с банков - потому что упрощение думать, что банк - это акционеры. Нет, банк это наши сограждане, которые там работают. И потом только акционеры. Высокий КПН просто толкнет банки к потребительским кредитам. И даже сектор потреб кредитования тоже ухудшится. Там сейчас Kaspi и Home Credit (необеспеченные), Halyk (на основе карточек по зарплатным проектам) и другие - по мелочи. А когда туда пойдут бутиковые гиганты и прочие приезжие - просто испортят рынок.

Депутату, который предложил повысить налоги на банки - предлагаю добровольно отказаться от процентов по своим депозитам и по депозитам родни.

Однако про операции с ГЦБ есть страшная мера, взаимно гарантированное уничтожение. Это просто закрыть банкам операции с ГЦБ. Ведь банки дают взаймы Минфину, который эти деньги пускает в бюджет. Мы моментально окажемся в ситуации минус 10% бюджета (а может и больше) - как раз возникнет мысль снизить госрасходы.

А банки с кэшем на руках начнут думать над их правильным размещением. Вот тебе и кредитование (если АРРФР снизит требования). Конечно - часть клиентов перевернется в доллары - по той причине, что банки начнут снижать ставки по депозитам.

Это ни в коем случае не рекомендация. Даже капиталистический ФРС - разрешает банкам такие операции. Ну тогда не запрещать, а снизить объем ГЦБ для банков. В нынешней парадигме проблемы кредитования не решить. Нужен совет экономиста, эконометриста, который это в модель зальет, чтобы понять как двигаться.

Мы уже 10 лет где-то топчемся в прихожей приличной, долговой экономики. Закормленные субсидиями бизнесмены заламывают руки, что субсидии всего на 5 лет (будто они в космос ракеты запускают). Банки взмахивают руками, что мол нет приличных клиентов, везде бизнес риски. Регуляторы вроде бодро начинают переговоры и потом вязнут в трясине отработанных аргументов банков.

Нужна живая дискуссия, но чтобы не переворачивать столы и не швырять друг в друга телеграмм каналами.

Доброй ночи, Друзья! Так получилось, что я больше в видео форматах украшаю подкасты. Скоро, очень скоро вернусь к нормальным аналитическим репликам тут. Пока - предлагаю завтра посмотреть подкаст.

https://m.youtube.com/watch?v=DJzvmqvb8Vo&fbclid=IwZXh0bgNhZW0CMTEAAR1w89-CLzgYhnrJKbUopZIONdrteSNCY3IUxpkqfMfNSCcnqF4uW177ukI_aem_8SNnncJvRu2ogqCEM0fsiQ

https://m.youtube.com/watch?v=DJzvmqvb8Vo&fbclid=IwZXh0bgNhZW0CMTEAAR1w89-CLzgYhnrJKbUopZIONdrteSNCY3IUxpkqfMfNSCcnqF4uW177ukI_aem_8SNnncJvRu2ogqCEM0fsiQ

YouTube

Расул Рысмамбетов - о налоговых реформах, дефиците госбюджета и сделках в банковском секторе

Можно ли стабилизировать национальную валюту без ручного управления? Почему базовая ставка не помогает сдерживать рост цен? К чему приведет повышение НДС и как оно может ударить по бизнесу? Способны ли налоговые реформы оживить ненефтяные отрасли? Насколько…

С любопытством увидел, что Forte привлек средства под облигации со ставкой 7.75%. Ранее было 8.25%. В долларах разумеется. Это первый выпуск частного банка в Казахстане за 12 лет. Банк занял $400 млн, то есть продал облигаций на 0.4 млрд долларов. В год – плюс минус комиссии – это где-то 31+ млн долларов по купону (платить смогут). Хочу отметить, что это не наши банки такие вялые были 12 лет, это им не давали "злые люди" внутри страны.

В свете материалов Bloomberg о том, что сейчас миллиардеры жертвуют государству большие деньги – можно предположить, что сейчас на эти 400 млн будут осуществлены какие-то проекты.

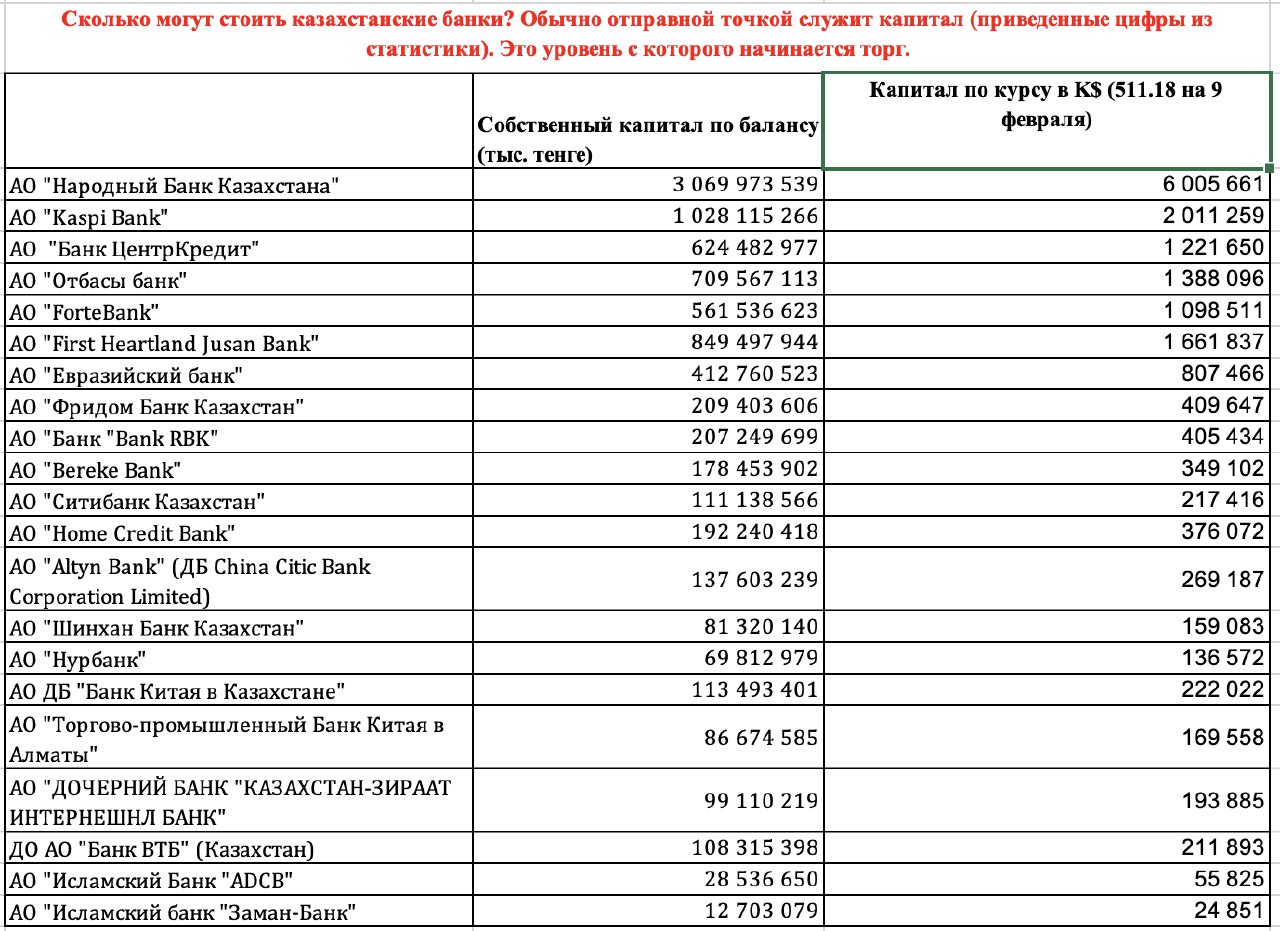

Тем более, что Forte вряд ли будет покупать какие-то банки в стране – то куда девать такие деньги? Ну если за 400 млн долларов покупать какой-то банк – это прямо не хватит. Вернее, в этом диапазоне находятся Фридом, RBK, Береке, Home Credit – а они вроде не продаются пока. Ну да ладно, оставим это решать корпоративным вождям. (А таблицу с отправными ценами на банки я приведу в следующем сообщении).

Привлечение на AIX – почетно и достойно. А Vienna MTF (мэ-тэ-фэ, как молочно-товарная ферма) – кхм – любопытно. О чем говорит выбор этой иностранной площадки – нужно было сделать быстрее и уже был готовый источник ликвидности. Кроме того, у Vienna MTF гибкие условия к прозрачности и раскрытию информации. Несмотря на то, что ей управляет Венская биржа (Wiener Boerse) – Мэ-Тэ-Фэ это все же другая, отдельная площадка с другими требованиями и не подпадает под все директивы ЕС (что может быть и преимуществом сейчас). У Wiener Boerse – есть официальная площадка и есть MTF.

Интересно, кто покупал бумаги БРК в октябре 2024 года под 5.75% в долларах?

В свете материалов Bloomberg о том, что сейчас миллиардеры жертвуют государству большие деньги – можно предположить, что сейчас на эти 400 млн будут осуществлены какие-то проекты.

Тем более, что Forte вряд ли будет покупать какие-то банки в стране – то куда девать такие деньги? Ну если за 400 млн долларов покупать какой-то банк – это прямо не хватит. Вернее, в этом диапазоне находятся Фридом, RBK, Береке, Home Credit – а они вроде не продаются пока. Ну да ладно, оставим это решать корпоративным вождям. (А таблицу с отправными ценами на банки я приведу в следующем сообщении).

Привлечение на AIX – почетно и достойно. А Vienna MTF (мэ-тэ-фэ, как молочно-товарная ферма) – кхм – любопытно. О чем говорит выбор этой иностранной площадки – нужно было сделать быстрее и уже был готовый источник ликвидности. Кроме того, у Vienna MTF гибкие условия к прозрачности и раскрытию информации. Несмотря на то, что ей управляет Венская биржа (Wiener Boerse) – Мэ-Тэ-Фэ это все же другая, отдельная площадка с другими требованиями и не подпадает под все директивы ЕС (что может быть и преимуществом сейчас). У Wiener Boerse – есть официальная площадка и есть MTF.

Интересно, кто покупал бумаги БРК в октябре 2024 года под 5.75% в долларах?

Сколько стоят наши банки? Пока рассуждал – кого может купить Forte, решил чуть-чуть показать капиталы банков. Банковских сделок в Казахстане так мало и все они очень закрытые - чтобы не вывалилось ничего и не придавило акционеров – что у нас экспертов в этом смысле мало.

Я тоже не великий эксперт, однако решил небольшие вещи попробовать написать. В середине 90-ых у нас произошло множество сделок и произошла «резьба по банкам» с отъездом, а иногда и арестами (даже убийств было пару) акционеров.

Сделки после этого имели характер чрезвычайно закрытых. Все шепотом, с обсуждением деталей в лобби и конференц комнатах иностранных гостиниц. Шучу конечно. Но вообще можно даже снять сериал по капитализму 90-ых и 00-ых годов. Хорошо, что все потенциальные консультанты – на свободе и некоторые за границей.

Памятка для покупателя банков

1. Начинаете с капитала. Это отправная точка для торга.

2. Потом дисконтируете проблемные активы. Кстати, можете дисконтировать большинство рефинансированных кредитов. Или хотя бы глубже покопаться в них.

3. Скачайте ежедневную отчетность 700Н. Нормализуйте, но и посмотрите на ненормальные изменения.

4. Ссудный портфель даже здоровых кредитов надо на 10-15% хотя бы дисконтировать. Продавец, конечно, скажет, что это здоровые кредиты и NPL 5%, но вы не обращайте внимания – это старый, добрый обычай. В крайнем случае при покупке всегда есть fix & variable – то есть часть суммы выплачивается через пару кварталов после сделки в зависимости от платежей должников.

5. Когда будете смотреть на депозиты – дисконтируйте депозиты акционеров и их родственников. Ну и еще топ-менеджмента. Вот это – среднегодовой уровень депозитов – не всегда работает.

6. Загляните в условные обязательства. Они часто совсем не условные.

7. Посмотрите в условные активы – они чаще всего условны.

8. Сонымен, можете выйти на число в два раза меньше или в два раза больше капитала. Но капитал надо понимать.

9. В итоге выпейте кофе и лучше наймите команду специалистов. А лучше две.

Я тоже не великий эксперт, однако решил небольшие вещи попробовать написать. В середине 90-ых у нас произошло множество сделок и произошла «резьба по банкам» с отъездом, а иногда и арестами (даже убийств было пару) акционеров.

Сделки после этого имели характер чрезвычайно закрытых. Все шепотом, с обсуждением деталей в лобби и конференц комнатах иностранных гостиниц. Шучу конечно. Но вообще можно даже снять сериал по капитализму 90-ых и 00-ых годов. Хорошо, что все потенциальные консультанты – на свободе и некоторые за границей.

Памятка для покупателя банков

1. Начинаете с капитала. Это отправная точка для торга.

2. Потом дисконтируете проблемные активы. Кстати, можете дисконтировать большинство рефинансированных кредитов. Или хотя бы глубже покопаться в них.

3. Скачайте ежедневную отчетность 700Н. Нормализуйте, но и посмотрите на ненормальные изменения.

4. Ссудный портфель даже здоровых кредитов надо на 10-15% хотя бы дисконтировать. Продавец, конечно, скажет, что это здоровые кредиты и NPL 5%, но вы не обращайте внимания – это старый, добрый обычай. В крайнем случае при покупке всегда есть fix & variable – то есть часть суммы выплачивается через пару кварталов после сделки в зависимости от платежей должников.

5. Когда будете смотреть на депозиты – дисконтируйте депозиты акционеров и их родственников. Ну и еще топ-менеджмента. Вот это – среднегодовой уровень депозитов – не всегда работает.

6. Загляните в условные обязательства. Они часто совсем не условные.

7. Посмотрите в условные активы – они чаще всего условны.

8. Сонымен, можете выйти на число в два раза меньше или в два раза больше капитала. Но капитал надо понимать.

9. В итоге выпейте кофе и лучше наймите команду специалистов. А лучше две.

{kind=link}

- Хочешь воевать?

- Не хочу.

- А ты? Хочешь воевать?

- Нет, и я не хочу.

- Тогда миритесь.

Пересказ беседы Трампа с Путиным и Зеленским.

Одним словом можно ждать укрепления рубля и тенге к доллару. Амплитуда будет не сильно большой - потому что надо будет много тенге на инфраструктуру в следующие 3-5 лет.

Генерал Лебедь был прав, любая война заканчивается переговорами и миром.

Ну теперь то мы можем не продавать стратегические активы российским компаниям?

Наоборот, может есть смысл создать Агентство Стратегических Активов и туда собрать важные компании, а остальные квазигосы готовить к приватизации?

- Не хочу.

- А ты? Хочешь воевать?

- Нет, и я не хочу.

- Тогда миритесь.

Пересказ беседы Трампа с Путиным и Зеленским.

Одним словом можно ждать укрепления рубля и тенге к доллару. Амплитуда будет не сильно большой - потому что надо будет много тенге на инфраструктуру в следующие 3-5 лет.

Генерал Лебедь был прав, любая война заканчивается переговорами и миром.

Ну теперь то мы можем не продавать стратегические активы российским компаниям?

Наоборот, может есть смысл создать Агентство Стратегических Активов и туда собрать важные компании, а остальные квазигосы готовить к приватизации?

Давным-давно Ulys не звали меня на подкаст. Как всегда бывает с Самал- это не подкаст про налоги, а вообще про жизнь, экономику и поиск виноватых.

Как нам быть?

Вообще налоговый кодекс и НДС с его порогами - здорово всколыхнули не только бизнес, но и общественное мнение.

Я в эти месяцы чуть чуть занят другими проектами, поэтому на подкасте был чуть уставший. Но старался говорить правду.

Наверное возьму пару месяцев отдых от видео выступлений, потому что иначе работа хромает. А ее очень много. Предложили рассмотреть большой и интересный проблемный актив - о котором обязательно расскажу потом. Но ОЧЕНЬ перспективный.

https://youtu.be/5Ffz7adUokg?si=MpUyNFtUgg1czvGa

Как нам быть?

Вообще налоговый кодекс и НДС с его порогами - здорово всколыхнули не только бизнес, но и общественное мнение.

Я в эти месяцы чуть чуть занят другими проектами, поэтому на подкасте был чуть уставший. Но старался говорить правду.

Наверное возьму пару месяцев отдых от видео выступлений, потому что иначе работа хромает. А ее очень много. Предложили рассмотреть большой и интересный проблемный актив - о котором обязательно расскажу потом. Но ОЧЕНЬ перспективный.

https://youtu.be/5Ffz7adUokg?si=MpUyNFtUgg1czvGa

YouTube

Бедные заплатят за всех? Новые налоги в Казахстане – кого спасут, а кого добьют? -

Инициированная правительством Казахстана налоговая реформа настолько встревожила общество, что про ставку НДС сегодня говорят даже те, кто раньше и слово «налог» редко произносил. Обсуждая эти новшества, мы задумались над вопросами: почему вдруг бюджет «лопнул»…

Forwarded from 𝗣𝗔𝗖𝗘

МЫСЛИ ВСЛУХ ОБ СРП

Не знаю, что приготовил Казахстан к переговорам с иностранными инвесторами на проектах Тенгиз, Кашаган и Карачаганак. Но могу порассуждать. Понятно, что необходимо внести изменения, которые увеличат доходность республики, усилят контроль над операционной деятельностью и обеспечат защиту национальных интересов. Рассмотрим ключевые аспекты.

1. Финансовые условия и доля Казахстана

• Рост доли Казахстана в прибыли: Установить более справедливое распределение прибыли в пользу Казахстана по мере выхода проектов на окупаемость и увеличения рентабельности.

• Уменьшение предела окупаемости (Cost Oil): Текущие СРП позволяют инвесторам сначала возмещать затраты за счет добытой нефти (Cost Oil), а уже затем делить прибыль. Нужно пересмотреть механизм и ограничить период возмещения.

• Пересмотр налогообложения: Ввести прогрессивное налогообложение, которое увеличивает налоговую нагрузку при росте мировых цен на нефть и улучшении экономических показателей проектов.

• Учет экологических и социальных платежей: Закрепить в СРП обязательства операторов по дополнительным выплатам в случае серьезных экологических нарушений или задержек в реализации проектов.

• Пересмотр или отказ от надбавки, применяемой к капитальным затратам (Uplift). Это поможет значительно повысить доходность Казахстана от добычи нефти. По сути Uplift - это кабальный для Казахстана процент.

2. Контроль и прозрачность операционной деятельности

• Ограничение "завышенных затрат": ввести независимый аудит затрат, чтобы исключить манипуляции с завышением стоимости услуг и подрядных работ. Это распространенная практика на крупных нефтегазовых проектах, которая снижает долю Казахстана в прибыли.

• Пересмотр контрактной политики: закрепить приоритет закупок у казахстанских компаний, особенно в сфере инжиниринга, оборудования и сервиса. ЕРС надо развивать!

• Более жесткий контроль за выбросами и соблюдением экологических норм: требуется усиленный мониторинг и жесткие санкции за нарушения.

3. Локализация и развитие казахстанского содержания

• Обязательная передача технологий и обучение кадров: установить квоты на передачу технологий и обязательные программы подготовки казахстанских специалистов.

• Расширение квот на участие казахстанского бизнеса: Закрепить минимальный объем заказов для отечественных подрядчиков и поставщиков на уровне 50% и выше.

• Создание местных производств: операторы должны финансировать создание производственных мощностей в Казахстане для обслуживания нефтегазовых проектов.

4. Управленческий контроль и участие Казахстана в принятии решений

• Пересмотр корпоративного управления: Казахстан должен иметь большее влияние в управлении проектами через увеличение доли участия в консорциумах и присутствие в ключевых комитетах.

• Право вето на ключевые решения! Особенно по вопросам бюджета, капзатрат и стратегического развития месторождений.

• Упрощение процедуры выхода из консорциумов: в текущих СРП Казахстан не всегда имеет возможность оперативно заменить инвестора, если он не выполняет обязательства.

5. Долгосрочная стратегия: прозрачность PSA и доступ на государственном портале.

• Пересмотреть существующие соглашения с учетом мировых тенденций в изменении условий СРП (например, перераспределение прибыли в пользу госбюджета после окупаемости, повышение ответственности операторов).

• Казахстану получать большую долю прибыли, НО! сохраняя инвестиционную привлекательность проектов.

Если кратко, Казахстану нужно:

🤍 Увеличить финансовую выгоду за счет перераспределения прибыли и налоговых механизмов.

🤍 Жестче контролировать затраты операторов и предотвращать завышение расходов.

🤍 Обеспечить технологический и кадровый трансфер, развивать локальное производство.

🤍 Расширить влияние в управлении проектами через квоты и право вето.

Эти изменения позволят республике извлекать максимальную выгоду от своих ресурсов, сохраняя при этом инвестиционную привлекательность месторождений.

Не знаю, что приготовил Казахстан к переговорам с иностранными инвесторами на проектах Тенгиз, Кашаган и Карачаганак. Но могу порассуждать. Понятно, что необходимо внести изменения, которые увеличат доходность республики, усилят контроль над операционной деятельностью и обеспечат защиту национальных интересов. Рассмотрим ключевые аспекты.

1. Финансовые условия и доля Казахстана

• Рост доли Казахстана в прибыли: Установить более справедливое распределение прибыли в пользу Казахстана по мере выхода проектов на окупаемость и увеличения рентабельности.

• Уменьшение предела окупаемости (Cost Oil): Текущие СРП позволяют инвесторам сначала возмещать затраты за счет добытой нефти (Cost Oil), а уже затем делить прибыль. Нужно пересмотреть механизм и ограничить период возмещения.

• Пересмотр налогообложения: Ввести прогрессивное налогообложение, которое увеличивает налоговую нагрузку при росте мировых цен на нефть и улучшении экономических показателей проектов.

• Учет экологических и социальных платежей: Закрепить в СРП обязательства операторов по дополнительным выплатам в случае серьезных экологических нарушений или задержек в реализации проектов.

• Пересмотр или отказ от надбавки, применяемой к капитальным затратам (Uplift). Это поможет значительно повысить доходность Казахстана от добычи нефти. По сути Uplift - это кабальный для Казахстана процент.

2. Контроль и прозрачность операционной деятельности

• Ограничение "завышенных затрат": ввести независимый аудит затрат, чтобы исключить манипуляции с завышением стоимости услуг и подрядных работ. Это распространенная практика на крупных нефтегазовых проектах, которая снижает долю Казахстана в прибыли.

• Пересмотр контрактной политики: закрепить приоритет закупок у казахстанских компаний, особенно в сфере инжиниринга, оборудования и сервиса. ЕРС надо развивать!

• Более жесткий контроль за выбросами и соблюдением экологических норм: требуется усиленный мониторинг и жесткие санкции за нарушения.

3. Локализация и развитие казахстанского содержания

• Обязательная передача технологий и обучение кадров: установить квоты на передачу технологий и обязательные программы подготовки казахстанских специалистов.

• Расширение квот на участие казахстанского бизнеса: Закрепить минимальный объем заказов для отечественных подрядчиков и поставщиков на уровне 50% и выше.

• Создание местных производств: операторы должны финансировать создание производственных мощностей в Казахстане для обслуживания нефтегазовых проектов.

4. Управленческий контроль и участие Казахстана в принятии решений

• Пересмотр корпоративного управления: Казахстан должен иметь большее влияние в управлении проектами через увеличение доли участия в консорциумах и присутствие в ключевых комитетах.

• Право вето на ключевые решения! Особенно по вопросам бюджета, капзатрат и стратегического развития месторождений.

• Упрощение процедуры выхода из консорциумов: в текущих СРП Казахстан не всегда имеет возможность оперативно заменить инвестора, если он не выполняет обязательства.

5. Долгосрочная стратегия: прозрачность PSA и доступ на государственном портале.

• Пересмотреть существующие соглашения с учетом мировых тенденций в изменении условий СРП (например, перераспределение прибыли в пользу госбюджета после окупаемости, повышение ответственности операторов).

• Казахстану получать большую долю прибыли, НО! сохраняя инвестиционную привлекательность проектов.

Если кратко, Казахстану нужно:

Эти изменения позволят республике извлекать максимальную выгоду от своих ресурсов, сохраняя при этом инвестиционную привлекательность месторождений.

Please open Telegram to view this post

VIEW IN TELEGRAM

Сильная паническая атака про снижение экспорта на 30% - вероятнее всего просто overreaction пока.

Атака была на нефтеперекачивающую станцию, которая была далеко. Сорри перед подписчиками, вот ночной звонок со независимыми спецами прояснил ситуацию.

Министерство энергетики Казахстана прокомментировало ситуацию на объекте Каспийского трубопроводного консорциума (КТК), подвергшегося накануне атаке беспилотников.

Как заявили в Минэнерго, в настоящий момент ограничений для казахстанской нефти со стороны КТК нет, прием осуществляется по графику.

Согласно информации КТК, магистральный нефтепровод Тенгиз – Новороссийск был запущен в работу 17 февраля 2025 года в 02:50 по Московскому времени, в транзитном режиме, без участия НПС Кропоткинская.

Но атака еще раз показала наглядный риск неправильного распределения экспорта и необходимости запуска нефтехимических производств внутри страны.

Геополитические и другие риски при прохождении через третьи страны – смело можно умножать на два.

Пока рано переживать, катастрофических сценариев мало, однако если атаки на инфраструктуру продолжатся, то с учетом потерь российского Черноморского флота – защищать систему подводных трубопроводов сложнее с каждым днем. Казахстан пока спасает, что на эти критически важные объекты инфраструктуры атак мало.

Вопреки заблуждениям, никого не остановит принадлежность нефти такому гиганту как Chevron. Наоборот, через такие объекты инфраструктуры можно влиять на целые страны.

Атака была на нефтеперекачивающую станцию, которая была далеко. Сорри перед подписчиками, вот ночной звонок со независимыми спецами прояснил ситуацию.

Министерство энергетики Казахстана прокомментировало ситуацию на объекте Каспийского трубопроводного консорциума (КТК), подвергшегося накануне атаке беспилотников.

Как заявили в Минэнерго, в настоящий момент ограничений для казахстанской нефти со стороны КТК нет, прием осуществляется по графику.

Согласно информации КТК, магистральный нефтепровод Тенгиз – Новороссийск был запущен в работу 17 февраля 2025 года в 02:50 по Московскому времени, в транзитном режиме, без участия НПС Кропоткинская.

Но атака еще раз показала наглядный риск неправильного распределения экспорта и необходимости запуска нефтехимических производств внутри страны.

Геополитические и другие риски при прохождении через третьи страны – смело можно умножать на два.

Пока рано переживать, катастрофических сценариев мало, однако если атаки на инфраструктуру продолжатся, то с учетом потерь российского Черноморского флота – защищать систему подводных трубопроводов сложнее с каждым днем. Казахстан пока спасает, что на эти критически важные объекты инфраструктуры атак мало.

Вопреки заблуждениям, никого не остановит принадлежность нефти такому гиганту как Chevron. Наоборот, через такие объекты инфраструктуры можно влиять на целые страны.

Стенограма совещания по КТК с сайта Кремля.

В.Путин: ... Александр Валентинович, скажите, пожалуйста, два слова о том, что произошло на объектах КТК под Новороссийском и в каком состоянии там сейчас объекты?

А.Новак: Владимир Владимирович, вчера в короткий промежуток времени семь беспилотников атаковали Кропоткинскую нефтеперекачивающую станцию в Краснодарском крае. Это станция, которая обеспечивает прокачку нефти по Каспийскому трубопроводу компанией «Каспийский трубопроводный консорциум». Это компания, учредителями которой являются американские, европейские, казахские предприятия. По данному трубопроводу прокачивалось по прошлому году 62,5 миллиона тонн, более 65 процентов – это нефть, которая принадлежит американским и европейским компаниям.

В результате атаки повреждено энергетическое оборудование, газотурбинная установка, подстанция, и в результате включения резервной схемы прокачки, минуя Кропоткинскую нефтеперекачивающую станцию, мы видим снижение объёмов перекачки примерно на 30–40 процентов по отношению к тому уровню, который был до атаки беспилотников. Предстоит большая работа по восстановлению данного объекта, поскольку там использовалось энергетическое оборудование также западных стран. Это компания «Сименс», газотурбинная установка. Сейчас идёт окончательное обследование этого объекта. Но в целом мы понимаем, Владимир Владимирович, что достаточно длительный период потребуется для восстановления этой работы и объёмы прокачки нефти будут уменьшены.

По оценке, скажем так, экспертов, атака украинских беспилотников – это так называемый, по сути дела, ответ на те обсуждения, которые состоялись на Мюнхенской конференции, и, скорее всего, это такой ответ Соединённым Штатам Америки со стороны Украины относительно тех переговоров, которые были запланированы.

Спасибо.

В.Путин: Это же не российская организация, это международная организация с теми акционерами, которых Вы сейчас упомянули?

А.Новак: Да, абсолютно.

В.Путин: И нефть, насколько я понимаю, по договорам о разделе продукции, собственно, по сути, принадлежит этим иностранным акционерам, та нефть, которая перекачивалась по этому трубопроводу КТК.

А.Новак: Владимир Владимирович, абсолютно верно. Это нефть, которая добывается на территории Казахстана по соглашению о разделе продукции между Казахстаном и участниками этого консорциума. Как я уже отметил, это в основном иностранные акционеры, американские компании Chevron, ExxonMobil, а также ряд европейских компаний. Эта компания не под санкциями, и она прокачивала надёжно через территорию России с использованием трубопроводной инфраструктуры, проходящей через нашу территорию, в Новороссийск. Фактически эта атака была, действительно, ради того, чтобы остановить прокачку нефти, которая принадлежит иностранным акционерам.

В.Путин: Я так понимаю, что представители этих компаний и участвуют в оценке ущерба, который был нанесён в результате этой атаки, и оценивают сроки и возможности восстановления объекта, так?

А.Новак: Владимир Владимирович, да. Сейчас происходит оценка, этим занимается как раз «Каспийский трубопроводный консорциум». Идёт оценка, но это несколько месяцев как минимум, по предварительной оценке, которую мы получили.

В.Путин: Ну да. Но если они сами заинтересованы в восстановлении работы объекта, то тогда пусть, несмотря на все санкции, организуют поставку необходимого оборудования. Сами себе же делают.

Я так понимаю, что вы в контакте, наверное, с партнёрами. Если что-то нужно со стороны российского Правительства, прошу это содействие оказать.

В.Путин: ... Александр Валентинович, скажите, пожалуйста, два слова о том, что произошло на объектах КТК под Новороссийском и в каком состоянии там сейчас объекты?

А.Новак: Владимир Владимирович, вчера в короткий промежуток времени семь беспилотников атаковали Кропоткинскую нефтеперекачивающую станцию в Краснодарском крае. Это станция, которая обеспечивает прокачку нефти по Каспийскому трубопроводу компанией «Каспийский трубопроводный консорциум». Это компания, учредителями которой являются американские, европейские, казахские предприятия. По данному трубопроводу прокачивалось по прошлому году 62,5 миллиона тонн, более 65 процентов – это нефть, которая принадлежит американским и европейским компаниям.

В результате атаки повреждено энергетическое оборудование, газотурбинная установка, подстанция, и в результате включения резервной схемы прокачки, минуя Кропоткинскую нефтеперекачивающую станцию, мы видим снижение объёмов перекачки примерно на 30–40 процентов по отношению к тому уровню, который был до атаки беспилотников. Предстоит большая работа по восстановлению данного объекта, поскольку там использовалось энергетическое оборудование также западных стран. Это компания «Сименс», газотурбинная установка. Сейчас идёт окончательное обследование этого объекта. Но в целом мы понимаем, Владимир Владимирович, что достаточно длительный период потребуется для восстановления этой работы и объёмы прокачки нефти будут уменьшены.

По оценке, скажем так, экспертов, атака украинских беспилотников – это так называемый, по сути дела, ответ на те обсуждения, которые состоялись на Мюнхенской конференции, и, скорее всего, это такой ответ Соединённым Штатам Америки со стороны Украины относительно тех переговоров, которые были запланированы.

Спасибо.

В.Путин: Это же не российская организация, это международная организация с теми акционерами, которых Вы сейчас упомянули?

А.Новак: Да, абсолютно.

В.Путин: И нефть, насколько я понимаю, по договорам о разделе продукции, собственно, по сути, принадлежит этим иностранным акционерам, та нефть, которая перекачивалась по этому трубопроводу КТК.

А.Новак: Владимир Владимирович, абсолютно верно. Это нефть, которая добывается на территории Казахстана по соглашению о разделе продукции между Казахстаном и участниками этого консорциума. Как я уже отметил, это в основном иностранные акционеры, американские компании Chevron, ExxonMobil, а также ряд европейских компаний. Эта компания не под санкциями, и она прокачивала надёжно через территорию России с использованием трубопроводной инфраструктуры, проходящей через нашу территорию, в Новороссийск. Фактически эта атака была, действительно, ради того, чтобы остановить прокачку нефти, которая принадлежит иностранным акционерам.

В.Путин: Я так понимаю, что представители этих компаний и участвуют в оценке ущерба, который был нанесён в результате этой атаки, и оценивают сроки и возможности восстановления объекта, так?

А.Новак: Владимир Владимирович, да. Сейчас происходит оценка, этим занимается как раз «Каспийский трубопроводный консорциум». Идёт оценка, но это несколько месяцев как минимум, по предварительной оценке, которую мы получили.

В.Путин: Ну да. Но если они сами заинтересованы в восстановлении работы объекта, то тогда пусть, несмотря на все санкции, организуют поставку необходимого оборудования. Сами себе же делают.

Я так понимаю, что вы в контакте, наверное, с партнёрами. Если что-то нужно со стороны российского Правительства, прошу это содействие оказать.

ТрамПутинКазахРедкозем

Вот сейчас для Казахстана начинается интересное - несмотря на финансовый характер этого канала - решил поделиться мнением.

Сначала Трамп инициировал сделку по контролю над 50% редкозема в Украине. Затем в ходе какого-то совещания - Трамп упоминает редкоземельные ресурсы России.

Без паузы в России проводится совещание, где президент России выражает готовность разрабатывать российский редкозем совместно с США.

Напомню, что в Казахстане оперируют десятки крупных российских недропользователей.

Делаю два вывода.

1. Нужно срочно создавать агентство стратегических активов или возложить контроль над стратегическими активами на КНБ+ АСПИР и Минфин (КГИП). Закрепить одобрение продажи таких активов за Совбезом и/или парламентом.

2. Можно ожидать, что иностранцы - россияне - попытаются выкупить Казахмыс и Казцинк. РФ сейчас крайне важно увеличить подконтрольный рынок, чтобы показать критический уровень владения и с кем тут надо вести переговоры. И тут вероятно китайские компании обязательно постараются конкурировать с РФ. США не придет - у них есть россияне и китайцы, которые добудут за них.

Вот сейчас для Казахстана начинается интересное - несмотря на финансовый характер этого канала - решил поделиться мнением.

Сначала Трамп инициировал сделку по контролю над 50% редкозема в Украине. Затем в ходе какого-то совещания - Трамп упоминает редкоземельные ресурсы России.

Без паузы в России проводится совещание, где президент России выражает готовность разрабатывать российский редкозем совместно с США.

Напомню, что в Казахстане оперируют десятки крупных российских недропользователей.

Делаю два вывода.

1. Нужно срочно создавать агентство стратегических активов или возложить контроль над стратегическими активами на КНБ+ АСПИР и Минфин (КГИП). Закрепить одобрение продажи таких активов за Совбезом и/или парламентом.

2. Можно ожидать, что иностранцы - россияне - попытаются выкупить Казахмыс и Казцинк. РФ сейчас крайне важно увеличить подконтрольный рынок, чтобы показать критический уровень владения и с кем тут надо вести переговоры. И тут вероятно китайские компании обязательно постараются конкурировать с РФ. США не придет - у них есть россияне и китайцы, которые добудут за них.

Добрых выходных друзья! Решил поделиться статистикой канала. Спасибо, что читаете и реагируете. В силу загруженности одним аналитическим проектом - у меня не всегда хватает времени поразмышлять про финансы. Постараюсь регулярнее. Иногда я какую-то тему обдумаю про себя и забываю написать. Всех поздравляю с первым днем Весны! Всем желаю процветания!

Forwarded from Кофеделия-Алматы

Записки из Кофеделии (запустил таки канал)

Gallia est omnis divisa in partes tres - начинается бессмертная книга Юлия Цезаря - записки о галльских войнах. Commentarii de bello gallico - книга которую просто обязан прочесть стратег и объединить эти знания с чтением Суньцзы в переводе и с комментариями Николая Конрада.

Мне кажется, что фраза Gallia est omnis divisa in partes tres (Галлия делится на три части) и определяет нынешнюю ситуацию, а когда книгу начинал писать Цезарь, он имел в виду именно фразу - разделяй и властвуй. Защищая галлов от германцев, лишив урожаев гельветов и все же разрешив им вернуться на старые места - Цезарь заложил начало (или удачно продолжил) политики разделения.

Говорят, что все сюжеты в литературе можно свести к четырем базовым, так и в мировой политике - разделение и есть ключ к управлению. Вот и Суньцзы говорит, что надо разбить альянсы противника.

Я смотрю сейчас на действия США, России, Китая, ЕС вокруг войны в Украине, нарастающую скорость изменений и думаю, что нам очень не хватает долгосрочной программы развития. К сожалению национальный план развития -2029 слишком краткосрочный, слишком куцый, нам очень нужно видение хотя бы до 2050 года. Казалось бы - пиши что хочешь, все равно до конца 2025 года мир поменяется сильнее, чем за прошлые 10 лет.

Однако есть вещи, которые мы можем начать сейчас сами - это обороноспособность, доверие людей друг к другу, доверие государства людям и людей государству, начиная с малой родины (Heimat) - своего аула, района и города. Это, как ни странно - еда и продукты питания. И это физическое и нравственное здоровье детей. А во внешней политике - это конечно только и исключительно - Центральная Азия. Без твердой дружбы и выгодного для всех сотрудничества в регионе - нам и ООН и ЕАЭС и прочие штучки не будут нужны.

Иначе регион и станет той самой Галлией, которая divisa in partes tres omnis.

Gallia est omnis divisa in partes tres - начинается бессмертная книга Юлия Цезаря - записки о галльских войнах. Commentarii de bello gallico - книга которую просто обязан прочесть стратег и объединить эти знания с чтением Суньцзы в переводе и с комментариями Николая Конрада.

Мне кажется, что фраза Gallia est omnis divisa in partes tres (Галлия делится на три части) и определяет нынешнюю ситуацию, а когда книгу начинал писать Цезарь, он имел в виду именно фразу - разделяй и властвуй. Защищая галлов от германцев, лишив урожаев гельветов и все же разрешив им вернуться на старые места - Цезарь заложил начало (или удачно продолжил) политики разделения.

Говорят, что все сюжеты в литературе можно свести к четырем базовым, так и в мировой политике - разделение и есть ключ к управлению. Вот и Суньцзы говорит, что надо разбить альянсы противника.

Я смотрю сейчас на действия США, России, Китая, ЕС вокруг войны в Украине, нарастающую скорость изменений и думаю, что нам очень не хватает долгосрочной программы развития. К сожалению национальный план развития -2029 слишком краткосрочный, слишком куцый, нам очень нужно видение хотя бы до 2050 года. Казалось бы - пиши что хочешь, все равно до конца 2025 года мир поменяется сильнее, чем за прошлые 10 лет.

Однако есть вещи, которые мы можем начать сейчас сами - это обороноспособность, доверие людей друг к другу, доверие государства людям и людей государству, начиная с малой родины (Heimat) - своего аула, района и города. Это, как ни странно - еда и продукты питания. И это физическое и нравственное здоровье детей. А во внешней политике - это конечно только и исключительно - Центральная Азия. Без твердой дружбы и выгодного для всех сотрудничества в регионе - нам и ООН и ЕАЭС и прочие штучки не будут нужны.

Иначе регион и станет той самой Галлией, которая divisa in partes tres omnis.

Тоска, предчувствия, заботы...

Есть определенные беспокойства про просадку ЕНПФ – и это нормально беспокоиться об этом. Однако это не потеря денег, а прошлогодняя мера по покупке долларов в фонд.

В целом, экспертный рынок видит, что правительство стоит перед масштабными инфраструктурными затратами – сильными вливаниями средств в тенге. Следовательно, в ожидании ослабления тенге – ЕНПФ и сделал шаг по укреплению через доллар, повысив долю валютных активов до 40% в портфеле.

Валютные активы – это и гособлигации США (бонды ФРС), похожие облигации других развитых стран, быстрорастущие, но ГЦБ развивающихся стран (emerging market) и облигации крупных, солидных компаний.

По классике управления пенсионными активами (а управление пенсионкой – сильно отличается от простого управления активами) – главное не приумножить, а сохранить. В нынешней теории денег и долгового развития экономики – деньги, вне зависимости от валюты – постоянно теряют в стоимости через инфляцию. Поэтому и управляющие пенсионными активами бегут изо всех сил, чтобы оставаться на месте. Высокорисковые сделки им недоступны, потому что туда нельзя вкладывать. Нельзя на все пенсии купить бычков, откормить их и потом продать во время согыма, одним словом.

Трамп агамыз своей сделкой чуть подушатал не только наш, но и мировой рынок. Рубль на общении Трампа с Путиным – укрепился и потянул вверх тенге. Отсюда и снижение ЕНПФ в тенге.

Однако у меня есть подозрение, что такие качели будут продолжаться весь срок Трампа, который еще хочет ослабить доллар, попутно ослабляя нефть. Тогда будет расти золото и криптовалюта. Насколько я понимаю, что Нацбанк, как управляющий ЕНПФ, теперь в размышлениях и поисках стабильных активов. В таком поиске и добрая половина управляющих активами по всему миру.

Думаю мировой рынок будет качаться вот так, пока многие игроки не начнут скупать крипту и золото, снижая спрос на ценные бумаги в долларах и евро.

А вот и Нацбанк объявил, что будет делать в марте:

1. Продажа валюты из НФ в рамках выделения трансфертов в бюджет в объеме от 700 до 800 млн. долл. США (насколько я знаю, Нацбанк продает доллары на пике, следовательно резкого укрепления тенге не должно быть).

2. Продажа инвалюты из ЗВА в рамках механизма зеркалирования покупок золота для целей монетарной нейтральности – стерилизация около 250млрд. тенге (т.е. продажа иностранной валюты объемом порядка 500 млн. долл.США); (то же самое – все будет на пике цены, поэтому такие продажи должны уравновешивать валютный рынок от скачков и просадок).

3. Покупка валюты в рамках поддержания доли ЕНПФ на уровне 40%. Объем покупки составит не более 250 млн. долл. США. (Вот тут, конечно, необычная ситуация. Ребаланс валютного портфеля вроде важен, однако может есть смысл провести такие сделки оффлайн, чтобы не тревожить и не искажать рынок. Хотя БВУ тоже хотят продать часть своей валюты).

Есть определенные беспокойства про просадку ЕНПФ – и это нормально беспокоиться об этом. Однако это не потеря денег, а прошлогодняя мера по покупке долларов в фонд.

В целом, экспертный рынок видит, что правительство стоит перед масштабными инфраструктурными затратами – сильными вливаниями средств в тенге. Следовательно, в ожидании ослабления тенге – ЕНПФ и сделал шаг по укреплению через доллар, повысив долю валютных активов до 40% в портфеле.

Валютные активы – это и гособлигации США (бонды ФРС), похожие облигации других развитых стран, быстрорастущие, но ГЦБ развивающихся стран (emerging market) и облигации крупных, солидных компаний.

По классике управления пенсионными активами (а управление пенсионкой – сильно отличается от простого управления активами) – главное не приумножить, а сохранить. В нынешней теории денег и долгового развития экономики – деньги, вне зависимости от валюты – постоянно теряют в стоимости через инфляцию. Поэтому и управляющие пенсионными активами бегут изо всех сил, чтобы оставаться на месте. Высокорисковые сделки им недоступны, потому что туда нельзя вкладывать. Нельзя на все пенсии купить бычков, откормить их и потом продать во время согыма, одним словом.

Трамп агамыз своей сделкой чуть подушатал не только наш, но и мировой рынок. Рубль на общении Трампа с Путиным – укрепился и потянул вверх тенге. Отсюда и снижение ЕНПФ в тенге.

Однако у меня есть подозрение, что такие качели будут продолжаться весь срок Трампа, который еще хочет ослабить доллар, попутно ослабляя нефть. Тогда будет расти золото и криптовалюта. Насколько я понимаю, что Нацбанк, как управляющий ЕНПФ, теперь в размышлениях и поисках стабильных активов. В таком поиске и добрая половина управляющих активами по всему миру.

Думаю мировой рынок будет качаться вот так, пока многие игроки не начнут скупать крипту и золото, снижая спрос на ценные бумаги в долларах и евро.

А вот и Нацбанк объявил, что будет делать в марте:

1. Продажа валюты из НФ в рамках выделения трансфертов в бюджет в объеме от 700 до 800 млн. долл. США (насколько я знаю, Нацбанк продает доллары на пике, следовательно резкого укрепления тенге не должно быть).

2. Продажа инвалюты из ЗВА в рамках механизма зеркалирования покупок золота для целей монетарной нейтральности – стерилизация около 250млрд. тенге (т.е. продажа иностранной валюты объемом порядка 500 млн. долл.США); (то же самое – все будет на пике цены, поэтому такие продажи должны уравновешивать валютный рынок от скачков и просадок).

3. Покупка валюты в рамках поддержания доли ЕНПФ на уровне 40%. Объем покупки составит не более 250 млн. долл. США. (Вот тут, конечно, необычная ситуация. Ребаланс валютного портфеля вроде важен, однако может есть смысл провести такие сделки оффлайн, чтобы не тревожить и не искажать рынок. Хотя БВУ тоже хотят продать часть своей валюты).

Forwarded from Кофеделия-Алматы

Осуществленный на наших глазах маневр двойной легализации договора между США и Украиной - вполне себе нормальный ход в корпоративной практике.

Когда президент компании не чувствует поддержки среди топ-менеджмента, он может вынести все на совет директоров, чтобы потом сослаться на решение акционеров. Пусть это будет и через скандал на заседании правления.

Думаю и Трамп и Зеленский понимали, что делают, потому что договор этот беспрецедентный. Теперь его поддерживают как целиком госаппарат Украины, так и Белый дом - от подвала до крыши.

Владимир Александрович все совершенно правильно сделал. Как и президент Трамп. Теперь договор неоспорим и подписан чуть ли не всем мировым сообществом.

Любопытно есть ли в договоре пункт о несотрудничестве компаний США с любыми российскими компаниями на территории Украины (более расширенно - с третьими странами)? Потому что это будет тогда чистый эксклюзив, а американцы смогут еще добывать редкоземельные элементы в РФ.

PS. Безотносительно данной сделки - есть прямая связь богатых угольных бассейнов и редкоземельных металлов. Значит в спорном Донском бассейне - очень богатые запасы редкоземов. Я так понимаю, можно ожидать активизации игроков по нашим Караганде и Экибастузу.

Когда президент компании не чувствует поддержки среди топ-менеджмента, он может вынести все на совет директоров, чтобы потом сослаться на решение акционеров. Пусть это будет и через скандал на заседании правления.

Думаю и Трамп и Зеленский понимали, что делают, потому что договор этот беспрецедентный. Теперь его поддерживают как целиком госаппарат Украины, так и Белый дом - от подвала до крыши.

Владимир Александрович все совершенно правильно сделал. Как и президент Трамп. Теперь договор неоспорим и подписан чуть ли не всем мировым сообществом.

Любопытно есть ли в договоре пункт о несотрудничестве компаний США с любыми российскими компаниями на территории Украины (более расширенно - с третьими странами)? Потому что это будет тогда чистый эксклюзив, а американцы смогут еще добывать редкоземельные элементы в РФ.

PS. Безотносительно данной сделки - есть прямая связь богатых угольных бассейнов и редкоземельных металлов. Значит в спорном Донском бассейне - очень богатые запасы редкоземов. Я так понимаю, можно ожидать активизации игроков по нашим Караганде и Экибастузу.

Хороший материал, что Казахстану есть что предложить США в сфере критических минералов. Аружан знаю лично - умница и к исследованием относится очень серьезно.

https://carnegieendowment.org/russia-eurasia/politika/2025/01/central-asia-crm-offers?lang=ru

https://carnegieendowment.org/russia-eurasia/politika/2025/01/central-asia-crm-offers?lang=ru