Обзор монетарной политики Южной Кореи с начала пандемии COVID-19 (2020-2024)

С начала пандемии COVID-19 Южная Корея предприняла ряд быстрых мер чтобы стабилизировать экономику (очень развитую, экспортоориентированную Корею пандемия сильно задела), управляя денежно-кредитной политикой через Центральный банк Кореи. Основной целью стало провести нацию через пандемию, затем смягчить экономические последствия пандемии, а также поддержать внутренний спрос и минимизировать дефляционные риски.

ЦБ Кореи снизил процентные ставки

В марте 2020 года ЦБ быстро отреагировал на глобальный кризис, вызванный пандемией, снизив ключевую ставку на 50 базисных пунктов до 0,75% (то есть на 0,5%) — это стало первым экстренным снижением ставки с 2008 года. В мае 2020 ставка была дополнительно понижена до 0,5%, достигнув исторического минимума. Это способствовало снижению стоимости заимствований и поддержке бизнеса и потребителей.

Программа количественного смягчения (QE)

Центральный банк запустил масштабные программы количественного смягчения. ЦБ начал покупать казначейские облигации (те же самые ГЦБ) и предоставлять ликвидность финансовым учреждениям через механизмы срочного рефинансирования. Это позволило стабилизировать финансовые рынки и обеспечить необходимую ликвидность на фоне роста экономической неопределенности.

Поддержка кредитования МСБ

ЦБ поддержал МСБ, пострадавший от карантинных мер и сокращения потребительского спроса. Представьте себе, что они лишились десятки миллионов туристов, которые обычно месяцами жили в Сеуле и пригородах. ЦБ расширил программы льготного кредитования, снизив требования к обеспечению для коммерческих банков (меньше резервирования), а также предоставив доступ к кредитам по низким ставкам.

Укрепление валютной стабильности

После начала оттока капитала в доллары США в начале пандемии ЦБ Кореи заключил валютный своп с Федеральной резервной системой США на сумму 60 миллиардов долларов. Это стабилизировало обменный курс корейской воны и укрепило доверие инвесторов к экономике страны. Любопытно, что во время Азиатского кризиса 1998 года – заем от МВФ тоже составил 60 млрд долларов, однако сейчас речь шла о валютном свопе. Будучи хозяином американской военной базы – Южная Корея может себе позволить такие сделки.

Постепенное ужесточение монетарной политики

Восстановление экономики Южной Кореи после пандемии сопровождалось ростом инфляции. Уже в 2021 году инфляция превысила целевой уровень в 2% из-за роста цен на энергоносители и сбоев в глобальных цепочках поставок. В ответ Центральный банк начал цикл повышения процентных ставок, впервые увеличив ключевую ставку в августе 2021 года до 0,75% и далее доведя ее до 3,5% к началу 2023 года.

What now?

На данный момент, в конце 2024 года, ЦБ Кореи балансирует между необходимостью борьбы с инфляцией и поддержкой экономического роста. Рост процентной ставки увеличивает давление на уровень потребления (снижает) и долговую нагрузку домохозяйств (выше процентная ставка), особенно учитывая высокий уровень частных долгов в Южной Корее.

Хочу отметить, что буквально с 2014-2015 года был достаточно пессимистичный сентимент вокруг доминирования конгломератов (чэболей) в среде МСБ. Многие из моих знакомых бизнесменов жаловались на своего рода стеклянный потолок, когда рост ограничен и приходится идти на поклон конгломератам. Может я меньше общался со средним бизнесом в этот раз, однако жалоб стало поменьше (может пока пространство для восстановления еще есть).

В целом туризм восстановился, экспорт растет. Самое главное – на всех уровнях я вижу активную цифровизацию и применение искусственного интеллекта. Однако сравнивая Корею и Казахстан следует отметить, что уровень IoT (интернета вещей, когда предметы, аппаратура и практически все чипы в стране во всех вещах обмениваются данными в автоматическом режиме) – в Корее один из высочайших в мире. Поэтому они уже активно извлекают пользу из применения ИИ.

С начала пандемии COVID-19 Южная Корея предприняла ряд быстрых мер чтобы стабилизировать экономику (очень развитую, экспортоориентированную Корею пандемия сильно задела), управляя денежно-кредитной политикой через Центральный банк Кореи. Основной целью стало провести нацию через пандемию, затем смягчить экономические последствия пандемии, а также поддержать внутренний спрос и минимизировать дефляционные риски.

ЦБ Кореи снизил процентные ставки

В марте 2020 года ЦБ быстро отреагировал на глобальный кризис, вызванный пандемией, снизив ключевую ставку на 50 базисных пунктов до 0,75% (то есть на 0,5%) — это стало первым экстренным снижением ставки с 2008 года. В мае 2020 ставка была дополнительно понижена до 0,5%, достигнув исторического минимума. Это способствовало снижению стоимости заимствований и поддержке бизнеса и потребителей.

Программа количественного смягчения (QE)

Центральный банк запустил масштабные программы количественного смягчения. ЦБ начал покупать казначейские облигации (те же самые ГЦБ) и предоставлять ликвидность финансовым учреждениям через механизмы срочного рефинансирования. Это позволило стабилизировать финансовые рынки и обеспечить необходимую ликвидность на фоне роста экономической неопределенности.

Поддержка кредитования МСБ

ЦБ поддержал МСБ, пострадавший от карантинных мер и сокращения потребительского спроса. Представьте себе, что они лишились десятки миллионов туристов, которые обычно месяцами жили в Сеуле и пригородах. ЦБ расширил программы льготного кредитования, снизив требования к обеспечению для коммерческих банков (меньше резервирования), а также предоставив доступ к кредитам по низким ставкам.

Укрепление валютной стабильности

После начала оттока капитала в доллары США в начале пандемии ЦБ Кореи заключил валютный своп с Федеральной резервной системой США на сумму 60 миллиардов долларов. Это стабилизировало обменный курс корейской воны и укрепило доверие инвесторов к экономике страны. Любопытно, что во время Азиатского кризиса 1998 года – заем от МВФ тоже составил 60 млрд долларов, однако сейчас речь шла о валютном свопе. Будучи хозяином американской военной базы – Южная Корея может себе позволить такие сделки.

Постепенное ужесточение монетарной политики

Восстановление экономики Южной Кореи после пандемии сопровождалось ростом инфляции. Уже в 2021 году инфляция превысила целевой уровень в 2% из-за роста цен на энергоносители и сбоев в глобальных цепочках поставок. В ответ Центральный банк начал цикл повышения процентных ставок, впервые увеличив ключевую ставку в августе 2021 года до 0,75% и далее доведя ее до 3,5% к началу 2023 года.

What now?

На данный момент, в конце 2024 года, ЦБ Кореи балансирует между необходимостью борьбы с инфляцией и поддержкой экономического роста. Рост процентной ставки увеличивает давление на уровень потребления (снижает) и долговую нагрузку домохозяйств (выше процентная ставка), особенно учитывая высокий уровень частных долгов в Южной Корее.

Хочу отметить, что буквально с 2014-2015 года был достаточно пессимистичный сентимент вокруг доминирования конгломератов (чэболей) в среде МСБ. Многие из моих знакомых бизнесменов жаловались на своего рода стеклянный потолок, когда рост ограничен и приходится идти на поклон конгломератам. Может я меньше общался со средним бизнесом в этот раз, однако жалоб стало поменьше (может пока пространство для восстановления еще есть).

В целом туризм восстановился, экспорт растет. Самое главное – на всех уровнях я вижу активную цифровизацию и применение искусственного интеллекта. Однако сравнивая Корею и Казахстан следует отметить, что уровень IoT (интернета вещей, когда предметы, аппаратура и практически все чипы в стране во всех вещах обмениваются данными в автоматическом режиме) – в Корее один из высочайших в мире. Поэтому они уже активно извлекают пользу из применения ИИ.

Тут такое дело - мы немного несправедливо относимся к регионам. То есть с юридической и бюджетной стороны - все правильно: у нас три региона донора (Алматы, Атырауская область и Астана) и остальные на кормлении республиканского бюджета.

Однако надо принять во внимание, что в Астане зарегистрирован например холдинг Самрук-Казына, а значит налоги платит тут. В Алматы - почти все банки. Но если мы нормализуем и аккуратно распределим налоги собираемые в одном регионе и распишем их по тем регионам, где работает та или иная организация с центральным офисом в Алматы или Астане - то доноров станет больше.

С учетной точки зрения- да, нынешняя система отвечает требованиям. Однако для понимания профиля региона - надо приписывать налоги конкретно к региону, где создавалась выручка/прибыль.

Это поможет созданию профиля региона. Но самое главное - даст регионам уверенность в себе. Так или иначе - любая центральная власть является своего рода колониальной (не совсем Левиафан Гоббса, но около того) и с философской точки зрения пытается навязать регионам мысль, что регионы - нахлебники и чуть чуть иждивенцы. Это сильно рождает в регионах несамостоятельность мышления.

Дело не в президенте, премьере, Кабмине или АП - дело в самой материи центрального госаппарата, который неминуемо пытается доминировать. А региональные власти делегируют ответственность в центр - в обмен на отсутствие инициативы на местах.

Мысль о децентрализации - это ни в коем случае не попытка создать предпосылки для сепаратизма. Наоборот, сильный регион - это обязательная составная часть сильного государства.

Вот, что сказал:

Финансист Расул Рысмамбетов пояснил, что крупнейшим регионом-донором республиканского бюджета остается Алматы. На втором месте - Атырауская область, за ней следует Астана.

Справедливо ли говорить, что в Казахстане всего три региона-кормильца: Алматы, Астана и Атырауская область? На самом деле это не так, объяснил эксперт.

"На самом деле регионов-доноров больше. Просто все зависит от того, где зарегистрированы юридические лица. Налоги платятся по месту регистрации, а не по месту фактической деятельности. Алматы и Астана пополняют бюджет за счет малого и среднего бизнеса, а Алматы дополнительно - за счет банков и нефтяных компаний, зарегистрированных там. Атырау — благодаря нефтяному сектору. В Астане также значительную роль играют квазигосударственные компании, которые платят налоги в столице".

Если бы нефтяные компании, работающие в Кызылординской и Мангистауской областях, платили налоги по месту добычи нефти, а крупные игроки регистрировали бы свои доходы не в Алматы или Астане, а в регионах, мы бы увидели совершенно другую картину, где регионов-доноров было бы гораздо больше.

Однако надо принять во внимание, что в Астане зарегистрирован например холдинг Самрук-Казына, а значит налоги платит тут. В Алматы - почти все банки. Но если мы нормализуем и аккуратно распределим налоги собираемые в одном регионе и распишем их по тем регионам, где работает та или иная организация с центральным офисом в Алматы или Астане - то доноров станет больше.

С учетной точки зрения- да, нынешняя система отвечает требованиям. Однако для понимания профиля региона - надо приписывать налоги конкретно к региону, где создавалась выручка/прибыль.

Это поможет созданию профиля региона. Но самое главное - даст регионам уверенность в себе. Так или иначе - любая центральная власть является своего рода колониальной (не совсем Левиафан Гоббса, но около того) и с философской точки зрения пытается навязать регионам мысль, что регионы - нахлебники и чуть чуть иждивенцы. Это сильно рождает в регионах несамостоятельность мышления.

Дело не в президенте, премьере, Кабмине или АП - дело в самой материи центрального госаппарата, который неминуемо пытается доминировать. А региональные власти делегируют ответственность в центр - в обмен на отсутствие инициативы на местах.

Мысль о децентрализации - это ни в коем случае не попытка создать предпосылки для сепаратизма. Наоборот, сильный регион - это обязательная составная часть сильного государства.

Вот, что сказал:

Финансист Расул Рысмамбетов пояснил, что крупнейшим регионом-донором республиканского бюджета остается Алматы. На втором месте - Атырауская область, за ней следует Астана.

Справедливо ли говорить, что в Казахстане всего три региона-кормильца: Алматы, Астана и Атырауская область? На самом деле это не так, объяснил эксперт.

"На самом деле регионов-доноров больше. Просто все зависит от того, где зарегистрированы юридические лица. Налоги платятся по месту регистрации, а не по месту фактической деятельности. Алматы и Астана пополняют бюджет за счет малого и среднего бизнеса, а Алматы дополнительно - за счет банков и нефтяных компаний, зарегистрированных там. Атырау — благодаря нефтяному сектору. В Астане также значительную роль играют квазигосударственные компании, которые платят налоги в столице".

Если бы нефтяные компании, работающие в Кызылординской и Мангистауской областях, платили налоги по месту добычи нефти, а крупные игроки регистрировали бы свои доходы не в Алматы или Астане, а в регионах, мы бы увидели совершенно другую картину, где регионов-доноров было бы гораздо больше.

Forwarded from Миллиард казахстанцев

За четверть века (23 года) страны G7 профукали свое мировое доминирование. В 2000 году из 8 крупнейших экспортеров в мире 7 были представителями большой семерки, с заметным опережением США. С позиции тотального превосходства легко продвигать глобализацию, безбарьерную торговлю, единые правила (ВТО) и союзы.

Однако КНР сделала невероятное: вступив в 2001 году в ВТО, эта страна нарастила экспорт в 13,5 раз, оставив позади все развитые страны. Теперь G7 в мировой торговле — блеклая тень своего былого величия. И как-то сразу померкло ВТО, и глобализация больше не интересна, и вдруг появился протекционизм, пошлины на импорт и вот это вот всё.

Быстрее всего свои позиции теряют страны Европы: Великобритания и Франция. Однако и США, еще в 2000 году опережавшие Китай по экспорту более чем в 3 раза, теперь отстают от него в 1,6 раза. При этом торговый баланс Китая рекордно профицитный, а у США — дефицитный. И сделать с этим ничего нельзя: любые пошлины — это новый всплеск инфляции и невозможность наращивать госдолг.

Однако КНР сделала невероятное: вступив в 2001 году в ВТО, эта страна нарастила экспорт в 13,5 раз, оставив позади все развитые страны. Теперь G7 в мировой торговле — блеклая тень своего былого величия. И как-то сразу померкло ВТО, и глобализация больше не интересна, и вдруг появился протекционизм, пошлины на импорт и вот это вот всё.

Быстрее всего свои позиции теряют страны Европы: Великобритания и Франция. Однако и США, еще в 2000 году опережавшие Китай по экспорту более чем в 3 раза, теперь отстают от него в 1,6 раза. При этом торговый баланс Китая рекордно профицитный, а у США — дефицитный. И сделать с этим ничего нельзя: любые пошлины — это новый всплеск инфляции и невозможность наращивать госдолг.

С любопытством читаю, что в последний день 2024 года из состава директоров Евразийского банка ушла Муниса Патоховна Шодиева.

В сообщении биржи говорится: "Из состава Совета директоров АО "Евразийский банк" (тикер KASE – EUBN) по собственной инициативе исключена Шодиева М.П. (Муниса Патоховна). С учетом внесенного изменения Совет директоров АО "Евразийский банк" состоит из четырех человек."

Остались Машкевич Александр Антонович, Ибрагимович Шухрат Алиджанович, Репей Виталий Николаевич, Нурушев Арман Жакыпбекович. Все люди далеко не чужие Евразийской компании. Но выход Шодиевой (которая зашла в СД в октябре 2024 года) - меня наводит на следующую мысль. Совсем не зря на рынке были не слухи, а именно информация об обсуждаемой сделке - частичная или полная продажа. На мой взгляд немного работы и банк можно продать дороже. Евразийский может чуть чуть "почистить перья" - проработать гештальт с проблемными активами (которых не так уж и много), вложиться в IT, немного активнее зайти в корпоративное кредитование - и серьезно "раскачаться". Именно сейчас все на рынке немного в прострации - как увеличить кредитование реального сектора без насилия над банками и без изгнания государства из кредитования? - и команда Евразийского могла бы это сделать. Активы на 1 декабря 2024 - 2.8 трлн тенге, портфель - 1.58 трлн тенге.

Есть легкое снижение депозитов юрлиц, однако рост вкладов физлиц. Выход Шодиевой чисто на мой взгляд означает, то сделку пока совершать никто не будет.

В сообщении биржи говорится: "Из состава Совета директоров АО "Евразийский банк" (тикер KASE – EUBN) по собственной инициативе исключена Шодиева М.П. (Муниса Патоховна). С учетом внесенного изменения Совет директоров АО "Евразийский банк" состоит из четырех человек."

Остались Машкевич Александр Антонович, Ибрагимович Шухрат Алиджанович, Репей Виталий Николаевич, Нурушев Арман Жакыпбекович. Все люди далеко не чужие Евразийской компании. Но выход Шодиевой (которая зашла в СД в октябре 2024 года) - меня наводит на следующую мысль. Совсем не зря на рынке были не слухи, а именно информация об обсуждаемой сделке - частичная или полная продажа. На мой взгляд немного работы и банк можно продать дороже. Евразийский может чуть чуть "почистить перья" - проработать гештальт с проблемными активами (которых не так уж и много), вложиться в IT, немного активнее зайти в корпоративное кредитование - и серьезно "раскачаться". Именно сейчас все на рынке немного в прострации - как увеличить кредитование реального сектора без насилия над банками и без изгнания государства из кредитования? - и команда Евразийского могла бы это сделать. Активы на 1 декабря 2024 - 2.8 трлн тенге, портфель - 1.58 трлн тенге.

Есть легкое снижение депозитов юрлиц, однако рост вкладов физлиц. Выход Шодиевой чисто на мой взгляд означает, то сделку пока совершать никто не будет.

PS ко всему 2024 году:

Вообще на банковском рынке Казахстана есть много неуверенности, мало политических гарантий и мало общения между властями и акционерами банков (не считая каких-то заходов по 1-2 человека по каким-то непрозрачным поводам). В этих веригах недоверия прошел как 2023, так и 2024 год.

In the meanwhile, государство вкладывает и вкладывает средства в экономику. Думаю январь-февраль 2025 года - хорошее время обновить какие-то клятвы между политическими/экономическими властями Казахстана и банками (понятное дело, акционерами банков). И обновление клятв нужно оптом, а не келейно.

На мой взгляд официальная Астана рановато сбрасывает со счетов банки в деле финансирования экономики. Субсидии займов – вовсе не решают стратегического фондирования экономики. Правильная мотивация и гарантии безопасности работают лучше субсидирования. Нужны активные вербальные и невербальные гарантии перед рынком (что у них все не отберут), тогда банки и их акционеры вздохнут посвободнее, их перестанут кошмарить какие-то не сильно серьезные «политики», которые буквально вчера из рук фининститутов кормились. Свободная, незапуганная банковская система – это основа либеральной экономики, за которую мы вроде все тут голосовали.

Думаю, 2025 год можно начать именно с обновления договора государства и банков. ЧТО государство готово дать банкам и их акционерам в экономике – и КАКОЙ экономический рост эти очень богатые и влиятельные люди готовы профинансировать.

После январских событий 2022 года – была неплохая встреча президента с бизнесом. Взрослый разговор со взрослыми людьми. Но потом, не знаю, что было сказано в месяцы после этой встречи, но вероятнее всего интересы государства сформулировали и донесли не теми словами и не те люди (в том числе и бывшие подручные миллиардеров). Потому что уже полтора года многие богатые люди Казахстана суетятся, продавая имущество, утеряв доверие, что Казахстане можно хранить деньги и активы.

Другими словами, Казахстан с любовью выстроил многие крупные частные компании и финансово-промышленные группировки, и будет опрометчиво сейчас их отталкивать какими-то неумелыми пролетарскими наскоками.

Управление богатством это не отобрать и перераспределить, это управлять потоком благополучия в интересах всех казахстанцев. Диалог и взаимопонимание - основа общественного договора на любом уровне.

Вообще на банковском рынке Казахстана есть много неуверенности, мало политических гарантий и мало общения между властями и акционерами банков (не считая каких-то заходов по 1-2 человека по каким-то непрозрачным поводам). В этих веригах недоверия прошел как 2023, так и 2024 год.

In the meanwhile, государство вкладывает и вкладывает средства в экономику. Думаю январь-февраль 2025 года - хорошее время обновить какие-то клятвы между политическими/экономическими властями Казахстана и банками (понятное дело, акционерами банков). И обновление клятв нужно оптом, а не келейно.

На мой взгляд официальная Астана рановато сбрасывает со счетов банки в деле финансирования экономики. Субсидии займов – вовсе не решают стратегического фондирования экономики. Правильная мотивация и гарантии безопасности работают лучше субсидирования. Нужны активные вербальные и невербальные гарантии перед рынком (что у них все не отберут), тогда банки и их акционеры вздохнут посвободнее, их перестанут кошмарить какие-то не сильно серьезные «политики», которые буквально вчера из рук фининститутов кормились. Свободная, незапуганная банковская система – это основа либеральной экономики, за которую мы вроде все тут голосовали.

Думаю, 2025 год можно начать именно с обновления договора государства и банков. ЧТО государство готово дать банкам и их акционерам в экономике – и КАКОЙ экономический рост эти очень богатые и влиятельные люди готовы профинансировать.

После январских событий 2022 года – была неплохая встреча президента с бизнесом. Взрослый разговор со взрослыми людьми. Но потом, не знаю, что было сказано в месяцы после этой встречи, но вероятнее всего интересы государства сформулировали и донесли не теми словами и не те люди (в том числе и бывшие подручные миллиардеров). Потому что уже полтора года многие богатые люди Казахстана суетятся, продавая имущество, утеряв доверие, что Казахстане можно хранить деньги и активы.

Другими словами, Казахстан с любовью выстроил многие крупные частные компании и финансово-промышленные группировки, и будет опрометчиво сейчас их отталкивать какими-то неумелыми пролетарскими наскоками.

Управление богатством это не отобрать и перераспределить, это управлять потоком благополучия в интересах всех казахстанцев. Диалог и взаимопонимание - основа общественного договора на любом уровне.

По возврату активов добавлю - тревожная корова плохо доится. А говядина - одномоментная забава.

Что происходит с тенге? О позиции Нацбанка и эмоциях на рынке

Национальный банк Казахстана сейчас пытается удержать ситуацию на валютном рынке под контролем. Давление на тенге растет, и во многом из-за того, что многие участники рынка принимают решения под влиянием эмоций, а не здравого смысла.

За первые шесть рабочих дней января объем торгов на бирже взлетел до $1,2 млрд — это почти в полтора раза больше, чем обычно. Физические лица и розничные клиенты также начали активнее скупать валюту. По сути, мы видим классический эффект «толпы» — рынок подхватывает эмоции, игнорируя хорошие новости.

А хорошие новости есть. Цены на нефть растут, доходность тенговых депозитов очень высокая, значительно выгоднее валютных вкладов. К тому же Казахстану санкции не грозят, а рынки нашей страны и России — это совсем разные истории. Но люди, как известно, больше боятся не волка в лесу, а шороха в кустах.

Однако есть и серьезный фактор в этом всем о котором Нацбанк и наши власти стесняются говорить – ЕАЭС и обилие российских компаний, зарегистрированных в Казахстане. Не просто зарегистрированных, а прямо активно работающих, закупающих через Казахстан разные несанкционные штучки и аккумулирующие тут запасы наличности. Эти фирмы не обязательно вывешивают триколор и ставят фото Кремля на фронтон здания. Потому что это обычные бизнесмены, которым некомфортно работать в РФ и они просто кусочками выводят свои операции за пределы пока еще своей страны. Но вынуждены оставлять операционные центры в той же Москве, потому что обслуживают вполне себе российских потребителей.

В конце прошлого года, после санкций в отношении Газпромбанка, им были звонки из «центра» (Москвы), с требованием закупить доллары на все тенге – потому что паника в московских штаб-квартирах – моментально вылилась на наш валютный рынок через российские «дочки». Размер российской экономики и казахстанской – разный. И у нас просто не хватит долларов, чтобы купить всем российским потребителям иностранные товары.

Фактически в течение нескольких лет, в том числе и после 2014 года, когда стало понятно, что санкции будут ужесточаться – российские власти реализуют сценарий, который я бы назвал Distributed Russia – распределенная Россия. Это операционные компании и холдинги зарегистрированные на казахов, арабов, узбеков, китайцев, африканцев, латиноамериканцев, координирующиеся из 2-3 центров принятия решений в РФ, который в свою очередь принимают заказы от российских холдингов. Это плюс минус напоминает этакие российские клиринговые центры глобальных операций. Конечно же это не в нынешней России придумали. Это сумрачный советский гений создал систему обхода санкций после объявления их в отношении СССР – после вторжения Советского Союза в Афганистан.

В свою очередь наш Нацбанк пытается гасить панику. Уже введены ограничения на спреды в обменниках, готовятся дополнительные меры — антиинфляционные, регуляторные, надзорные. Если волатильность станет чрезмерной, регулятор готов применить интервенции. Хотя аналитики из AERC (крутой макроэкономический центр) считает, что судя по аномально высоким объемам торгов (300 млн долларов за день), эти интервенции уже идут, просто тихо.

Поэтому помимо родного казахстанского спроса на доллар США внутри РК – ему на плечи залез вполне себе гигантский спрос из РФ.

Что делать? Нацбанк уже делает, что может. Не только делает, но и объясняет.

И как говорится — всё течет, всё меняется. Пройдет и паника. Важно, чтобы в этих переменах курс тенге опирался на реальные факторы, а не на страхи. Надеюсь, что Нацбанку удастся выровнять ситуацию, хотя для этого понадобится не только набор мер, но и работа с ожиданиями рынка. Однако пока принятые меры – достаточно умеренные. Думаю можно чуть чуть ужесточить их. Есть такая вещь, которой я люблю пугать собеседников из банков – это СВР. Специальный валютный режим. Нынешние регуляторные ограничения уже напоминают СВР, однако все же это еще мягко.

Национальный банк Казахстана сейчас пытается удержать ситуацию на валютном рынке под контролем. Давление на тенге растет, и во многом из-за того, что многие участники рынка принимают решения под влиянием эмоций, а не здравого смысла.

За первые шесть рабочих дней января объем торгов на бирже взлетел до $1,2 млрд — это почти в полтора раза больше, чем обычно. Физические лица и розничные клиенты также начали активнее скупать валюту. По сути, мы видим классический эффект «толпы» — рынок подхватывает эмоции, игнорируя хорошие новости.

А хорошие новости есть. Цены на нефть растут, доходность тенговых депозитов очень высокая, значительно выгоднее валютных вкладов. К тому же Казахстану санкции не грозят, а рынки нашей страны и России — это совсем разные истории. Но люди, как известно, больше боятся не волка в лесу, а шороха в кустах.

Однако есть и серьезный фактор в этом всем о котором Нацбанк и наши власти стесняются говорить – ЕАЭС и обилие российских компаний, зарегистрированных в Казахстане. Не просто зарегистрированных, а прямо активно работающих, закупающих через Казахстан разные несанкционные штучки и аккумулирующие тут запасы наличности. Эти фирмы не обязательно вывешивают триколор и ставят фото Кремля на фронтон здания. Потому что это обычные бизнесмены, которым некомфортно работать в РФ и они просто кусочками выводят свои операции за пределы пока еще своей страны. Но вынуждены оставлять операционные центры в той же Москве, потому что обслуживают вполне себе российских потребителей.

В конце прошлого года, после санкций в отношении Газпромбанка, им были звонки из «центра» (Москвы), с требованием закупить доллары на все тенге – потому что паника в московских штаб-квартирах – моментально вылилась на наш валютный рынок через российские «дочки». Размер российской экономики и казахстанской – разный. И у нас просто не хватит долларов, чтобы купить всем российским потребителям иностранные товары.

Фактически в течение нескольких лет, в том числе и после 2014 года, когда стало понятно, что санкции будут ужесточаться – российские власти реализуют сценарий, который я бы назвал Distributed Russia – распределенная Россия. Это операционные компании и холдинги зарегистрированные на казахов, арабов, узбеков, китайцев, африканцев, латиноамериканцев, координирующиеся из 2-3 центров принятия решений в РФ, который в свою очередь принимают заказы от российских холдингов. Это плюс минус напоминает этакие российские клиринговые центры глобальных операций. Конечно же это не в нынешней России придумали. Это сумрачный советский гений создал систему обхода санкций после объявления их в отношении СССР – после вторжения Советского Союза в Афганистан.

В свою очередь наш Нацбанк пытается гасить панику. Уже введены ограничения на спреды в обменниках, готовятся дополнительные меры — антиинфляционные, регуляторные, надзорные. Если волатильность станет чрезмерной, регулятор готов применить интервенции. Хотя аналитики из AERC (крутой макроэкономический центр) считает, что судя по аномально высоким объемам торгов (300 млн долларов за день), эти интервенции уже идут, просто тихо.

Поэтому помимо родного казахстанского спроса на доллар США внутри РК – ему на плечи залез вполне себе гигантский спрос из РФ.

Что делать? Нацбанк уже делает, что может. Не только делает, но и объясняет.

И как говорится — всё течет, всё меняется. Пройдет и паника. Важно, чтобы в этих переменах курс тенге опирался на реальные факторы, а не на страхи. Надеюсь, что Нацбанку удастся выровнять ситуацию, хотя для этого понадобится не только набор мер, но и работа с ожиданиями рынка. Однако пока принятые меры – достаточно умеренные. Думаю можно чуть чуть ужесточить их. Есть такая вещь, которой я люблю пугать собеседников из банков – это СВР. Специальный валютный режим. Нынешние регуляторные ограничения уже напоминают СВР, однако все же это еще мягко.

Что происходит с тенге? О позиции Нацбанка и эмоциях на рынке ч.2

Самое главное в мерах, которые будет принимать Нацбанк – четко развести по разные стороны простых инвесторов и тех, кто на рынок заходит просто деньги обменять. А так как масштаб операций очень большой, то мер, предпринимаемых Нацбанком может не хватить и поэтому ситуация заслуживает нормального такого заседания Совбеза под председательством президента. Не надо все валить на Нацбанк, тут нужны стратегические решения на высшем уровне всех органов.

Например, Минюст должен отчитаться по количеству СП и филиалов. По этим БИНам надо создать карту владения тенге, долларами и евро – через Нацбанк и Минфин. Потом Минторг поймет – откуда эти фирмы получают деньги. Затем Минфин также подскажет – платят ли эти ребята налоги вообще? Затем биржа отчитается по операциями с другими валютами (типа юань и евро, которые берут чтобы пересидеть и откупить доллар, когда он вернется вниз).

После получения всех данных и надо будет принимать дальнейшие ужесточения.

А поэтому предлагаю провести Совбез. Потому что на другом уровне решить проблему будет тяжело.

Самое главное в мерах, которые будет принимать Нацбанк – четко развести по разные стороны простых инвесторов и тех, кто на рынок заходит просто деньги обменять. А так как масштаб операций очень большой, то мер, предпринимаемых Нацбанком может не хватить и поэтому ситуация заслуживает нормального такого заседания Совбеза под председательством президента. Не надо все валить на Нацбанк, тут нужны стратегические решения на высшем уровне всех органов.

Например, Минюст должен отчитаться по количеству СП и филиалов. По этим БИНам надо создать карту владения тенге, долларами и евро – через Нацбанк и Минфин. Потом Минторг поймет – откуда эти фирмы получают деньги. Затем Минфин также подскажет – платят ли эти ребята налоги вообще? Затем биржа отчитается по операциями с другими валютами (типа юань и евро, которые берут чтобы пересидеть и откупить доллар, когда он вернется вниз).

После получения всех данных и надо будет принимать дальнейшие ужесточения.

А поэтому предлагаю провести Совбез. Потому что на другом уровне решить проблему будет тяжело.

Пару дней назад ко мне обратились журналисты – надо ли Казахтелекому платить специальные дивиденды от продажи компании. Стыдно признаться – я даже не слышал. Прочитал и понятное дело, что надо. Надо платить дивиденды.

Когда КазМунайГаз продали в Нацбанк – отгрузили 1 млрд долларов в бюджет через дивиденды, кажется. Я пока не понимаю, что за игра идет вокруг дивидендов от продажи госкомпании – кто-то считает, что надо, кто-то считает, что деньги от продажи – надо оставить в материнской госкомпании.

Хочу отдать должное Казахтелекому, который на протяжении многих лет остается символом стабильности и лидерства в телекоммуникационной отрасли Казахстана. Вот лишь несколько ярких достижений компании:

- покрытие оптоволокном всех областных центров Казахстана, тем самым дав миллионам казахстанцев доступ к высокоскоростному интернету

-запустил 5G-технологий в тестовом режиме, который стал важным шагом к цифровому будущему.

Теперь о важном. Выплата дивидендов от продажи компании, на мой взгляд, — это логичное решение. Почему?

- Госбюджет в приоритете. Можно предположить, что за долгие годы своего существования (с момента основания в 1994 году) Казахтелеком получал существенную помощь от государства: от налоговых льгот до госгарантий. Выплата дивидендов — это возможность вернуть часть этих вложений государству и направить средства на социально значимые проекты. Компаниям стоит приносить пользу акционеру.

- Дивиденды не подорвут будущее компании. Казахтелеком — это не просто компания, это институт с прочной основой, который уже неоднократно доказывал свою устойчивость. Странно даже сомневаться, что высокопрофессиональный менеджмент не найдет возможности для дальнейшего роста

- Экономическая справедливость. Государство как основной акционер имеет полное право получать свою долю от успешных сделок. Это не только поддержка экономики, но и вклад в благосостояние всех граждан Казахстана. Иначе это как область Казахстана, которая не хочет делиться своими деньгами с республиканским бюджетом)))

Надеюсь внес свою лепту в информдебаты – коей хочу возобновить более активные посты в/на своем канале))

Когда КазМунайГаз продали в Нацбанк – отгрузили 1 млрд долларов в бюджет через дивиденды, кажется. Я пока не понимаю, что за игра идет вокруг дивидендов от продажи госкомпании – кто-то считает, что надо, кто-то считает, что деньги от продажи – надо оставить в материнской госкомпании.

Хочу отдать должное Казахтелекому, который на протяжении многих лет остается символом стабильности и лидерства в телекоммуникационной отрасли Казахстана. Вот лишь несколько ярких достижений компании:

- покрытие оптоволокном всех областных центров Казахстана, тем самым дав миллионам казахстанцев доступ к высокоскоростному интернету

-запустил 5G-технологий в тестовом режиме, который стал важным шагом к цифровому будущему.

Теперь о важном. Выплата дивидендов от продажи компании, на мой взгляд, — это логичное решение. Почему?

- Госбюджет в приоритете. Можно предположить, что за долгие годы своего существования (с момента основания в 1994 году) Казахтелеком получал существенную помощь от государства: от налоговых льгот до госгарантий. Выплата дивидендов — это возможность вернуть часть этих вложений государству и направить средства на социально значимые проекты. Компаниям стоит приносить пользу акционеру.

- Дивиденды не подорвут будущее компании. Казахтелеком — это не просто компания, это институт с прочной основой, который уже неоднократно доказывал свою устойчивость. Странно даже сомневаться, что высокопрофессиональный менеджмент не найдет возможности для дальнейшего роста

- Экономическая справедливость. Государство как основной акционер имеет полное право получать свою долю от успешных сделок. Это не только поддержка экономики, но и вклад в благосостояние всех граждан Казахстана. Иначе это как область Казахстана, которая не хочет делиться своими деньгами с республиканским бюджетом)))

Надеюсь внес свою лепту в информдебаты – коей хочу возобновить более активные посты в/на своем канале))

Не могу пройти мимо экономической политики президента Аргентины – Хавьера Милея, который буквально перетряхнул многие устоявшиеся практики в своей стране и собрал все буквы из классических книг по экономике и обильно посыпал этими идеями все реформы.

В декабре 2024 года был ровно как как он вступил в должность и он осуществил ряд либеральных реформ, к которым призывают казахстанские экономисты.

Сократил государственные расходы: Милей значительно урезал социальные субсидии, включая поддержку на оплату электроэнергии, газа и транспорта, что привело к существенному росту цен на эти услуги.

Реструктуризировал правительство: Было упразднено 9 из 18 министерств, включая министерства образования, труда, социальной защиты и культуры, с перераспределением их функций для оптимизации работы государственного аппарата.

Реформировал налоговую систему: Ликвидирована прежняя налоговая служба и создан новый орган — ARCA, с целью повышения эффективности сбора налогов и сокращения бюрократии.

Девальвировал национальную валюту: Песо было девальвировано на 50% для стимулирования экспорта и оздоровления экономики, что привело к росту цен на товары и услуги.

Начал борьбу с инфляцией: Благодаря жесткой фискальной политике и сокращению госрасходов, инфляция замедлилась с 211,4% в декабре 2023 года до 2,7% в октябре 2024 года.

Все красиво с внешней стороны, если не жить в Аргентине – пока этот год был непростой для жителей страны и лишь их спокойствие и абсолютно честный (пусть и неожиданный) мандат для нового президента сдерживает социальное недовольство.

Реформы вызвали как поддержку, так и критику внутри страны, приводя к росту уровня бедности (52+% от населения официально бедные), но также способствуя стабилизации экономических показателей.

Подчеркну два момента:

1. Стремительные либеральные реформы – работают в макроэкономической рамке и если придерживаться их какое-то время – теоретически должны выдать результат в виде повышения экономической активности людей, уставших жить бедно. В редких случаях и нередко с поддержкой третьих сил – такие реформы могут стать триггером волнений и тут просто обязателен ежедневный контакт с населением, которое неминуемо станет бедным на какое-то время после быстрых либеральных реформы.

2. Высший властный мандат в Аргентине принадлежит президенту страны и реформы осуществляются от его имени и анонсируются им лично.

Поэтому если казахстанское экономическое сообщество в лице государственных и частных экспертов и практикующих экономистов призывают к реформам, они должны анонсироваться и осуществляться лично президентом. Например можно прямо весной.

При осуществлении либеральных экономических реформ – надо быть готовым к увеличению бедного населения до выправления ситуации естественным путем. Но сроки выправления зависят от множества факторов.

В декабре 2024 года был ровно как как он вступил в должность и он осуществил ряд либеральных реформ, к которым призывают казахстанские экономисты.

Сократил государственные расходы: Милей значительно урезал социальные субсидии, включая поддержку на оплату электроэнергии, газа и транспорта, что привело к существенному росту цен на эти услуги.

Реструктуризировал правительство: Было упразднено 9 из 18 министерств, включая министерства образования, труда, социальной защиты и культуры, с перераспределением их функций для оптимизации работы государственного аппарата.

Реформировал налоговую систему: Ликвидирована прежняя налоговая служба и создан новый орган — ARCA, с целью повышения эффективности сбора налогов и сокращения бюрократии.

Девальвировал национальную валюту: Песо было девальвировано на 50% для стимулирования экспорта и оздоровления экономики, что привело к росту цен на товары и услуги.

Начал борьбу с инфляцией: Благодаря жесткой фискальной политике и сокращению госрасходов, инфляция замедлилась с 211,4% в декабре 2023 года до 2,7% в октябре 2024 года.

Все красиво с внешней стороны, если не жить в Аргентине – пока этот год был непростой для жителей страны и лишь их спокойствие и абсолютно честный (пусть и неожиданный) мандат для нового президента сдерживает социальное недовольство.

Реформы вызвали как поддержку, так и критику внутри страны, приводя к росту уровня бедности (52+% от населения официально бедные), но также способствуя стабилизации экономических показателей.

Подчеркну два момента:

1. Стремительные либеральные реформы – работают в макроэкономической рамке и если придерживаться их какое-то время – теоретически должны выдать результат в виде повышения экономической активности людей, уставших жить бедно. В редких случаях и нередко с поддержкой третьих сил – такие реформы могут стать триггером волнений и тут просто обязателен ежедневный контакт с населением, которое неминуемо станет бедным на какое-то время после быстрых либеральных реформы.

2. Высший властный мандат в Аргентине принадлежит президенту страны и реформы осуществляются от его имени и анонсируются им лично.

Поэтому если казахстанское экономическое сообщество в лице государственных и частных экспертов и практикующих экономистов призывают к реформам, они должны анонсироваться и осуществляться лично президентом. Например можно прямо весной.

При осуществлении либеральных экономических реформ – надо быть готовым к увеличению бедного населения до выправления ситуации естественным путем. Но сроки выправления зависят от множества факторов.

Forwarded from Это Файб

Мы не живем дольше, чем наши предки

За последние десятилетия ожидаемая продолжительность жизни во всем мире резко увеличилась.

В 1950 она составляла 46,5 лет. В 2022 – 71,7 года.

В Великобритании данные собираются дольше всего, поэтому проследить легче:

- 1841 год: средняя продолжительность жизни для женщин – 42 года, для мужчин – 40.

- 2016 год: для женщин – 83 года, для мужчин – 79.

Вывод кажется очевидным.

Чудеса современной медицины продлили жизнь нашего вида. И более того – мы могли бы жить еще дольше, если медицина сделала бы еще один рывок.

Нет и нет.

С 2018 года в Великобритании продолжительность жизни перестала расти. Тот же тренд – в большинстве развитых стран.

А ожидаемая продолжительность жизни – это статистический конструкт. Прогресс медицины влияет именно на нее.

Но общая продолжительность жизни человека как вида – это, видимо, почти константа, неподвластная таблеткам.

Что это вообще значит

Ожидаемая продолжительность жизни – это среднее значение. Если один ребенок не доживает до года, а другой умирает в 70, их средняя продолжительность жизни – 35 лет.

Полезно для демографов, но не дает полной картины. Особенно в регионах с высокой младенческой смертностью, а бóльшую часть человеческой истории – это все регионы мира.

Именно поэтому вы читаете, что древние греки и римляне якобы считали 30 или 35 лет пожилым возрастом.

Не считали, конечно.

Античные старики

Греческий поэт Гесиод VII века до н.э. писал, что мужчина должен жениться, когда ему будет около 30.

В Риме квестором можно было стать с 25–30 лет, а консулом – с 43. Для сравнения, президентом РФ можно стать уже в 35 лет.

У Плиния (I век) в его "Естественной истории" есть целая глава о римских долгожителях. Среди них многие дожили до 100 лет.

Половина младенцев в Риме не доживала до 10 лет. Но если 10-летний порог удавалось пройти, то шансы дожить до старости сильно возрастали. Здоровый римский мужчина доживал до 60 и даже до 70 лет. Если случайно не падал на меч.

Люди античности старели так же, как и мы. Плиний:

Если исключить насильственные смерти, средний возраст людей, родившихся до 100 года до н. э., составлял 72 года. После 100 года до н. э. – 66 лет. Для умерших между 1850 и 1949 годами – 71 год. Всего на год меньше, чем у их предков за 18 веков до этого.

Английская королева Елизавета I прожила до 70 лет, Екатерина Великая – до 67. Римский император Тиберий умер в возрасте 77 лет. Император Август – в 75 лет. Королева Виктория – в 81 год.

Дольше всех жили самые богатые и влиятельные.

Да, но не всегда.

Исследование 115 000 европейских дворян показало, что короли жили на шесть лет меньше малообеспеченных дворян, а деревенские жители часто жили дольше знати.

Недавний анализ зубного износа 174 скелетов англосаксов показал, что большинство из них умерли до 65 лет, но 16 дожили до 65-74 лет, а девять – до 75 и дальше.

Есть еще одна причина, по которой нам кажется, что мы живем дольше: данные о смертности начали собирать около 1900 года – когда общественное питание стало хуже, а мужчины стали больше курить, что резко ударило по здоровью.

Снижение детской смертности изменило судьбу человечества – никто не спорит. Но средний возраст, до которого мы с вами можем дожить, судя по всему, почти не изменился.

За последние десятилетия ожидаемая продолжительность жизни во всем мире резко увеличилась.

В 1950 она составляла 46,5 лет. В 2022 – 71,7 года.

В Великобритании данные собираются дольше всего, поэтому проследить легче:

- 1841 год: средняя продолжительность жизни для женщин – 42 года, для мужчин – 40.

- 2016 год: для женщин – 83 года, для мужчин – 79.

Вывод кажется очевидным.

Чудеса современной медицины продлили жизнь нашего вида. И более того – мы могли бы жить еще дольше, если медицина сделала бы еще один рывок.

Нет и нет.

С 2018 года в Великобритании продолжительность жизни перестала расти. Тот же тренд – в большинстве развитых стран.

А ожидаемая продолжительность жизни – это статистический конструкт. Прогресс медицины влияет именно на нее.

Но общая продолжительность жизни человека как вида – это, видимо, почти константа, неподвластная таблеткам.

Что это вообще значит

Ожидаемая продолжительность жизни – это среднее значение. Если один ребенок не доживает до года, а другой умирает в 70, их средняя продолжительность жизни – 35 лет.

Полезно для демографов, но не дает полной картины. Особенно в регионах с высокой младенческой смертностью, а бóльшую часть человеческой истории – это все регионы мира.

Именно поэтому вы читаете, что древние греки и римляне якобы считали 30 или 35 лет пожилым возрастом.

Не считали, конечно.

Античные старики

Греческий поэт Гесиод VII века до н.э. писал, что мужчина должен жениться, когда ему будет около 30.

В Риме квестором можно было стать с 25–30 лет, а консулом – с 43. Для сравнения, президентом РФ можно стать уже в 35 лет.

У Плиния (I век) в его "Естественной истории" есть целая глава о римских долгожителях. Среди них многие дожили до 100 лет.

Половина младенцев в Риме не доживала до 10 лет. Но если 10-летний порог удавалось пройти, то шансы дожить до старости сильно возрастали. Здоровый римский мужчина доживал до 60 и даже до 70 лет. Если случайно не падал на меч.

Люди античности старели так же, как и мы. Плиний:

Зрение, слух, ноги, зубы и органы пищеварения – все они умирают до нас…

Если исключить насильственные смерти, средний возраст людей, родившихся до 100 года до н. э., составлял 72 года. После 100 года до н. э. – 66 лет. Для умерших между 1850 и 1949 годами – 71 год. Всего на год меньше, чем у их предков за 18 веков до этого.

Английская королева Елизавета I прожила до 70 лет, Екатерина Великая – до 67. Римский император Тиберий умер в возрасте 77 лет. Император Август – в 75 лет. Королева Виктория – в 81 год.

Дольше всех жили самые богатые и влиятельные.

Да, но не всегда.

Исследование 115 000 европейских дворян показало, что короли жили на шесть лет меньше малообеспеченных дворян, а деревенские жители часто жили дольше знати.

Недавний анализ зубного износа 174 скелетов англосаксов показал, что большинство из них умерли до 65 лет, но 16 дожили до 65-74 лет, а девять – до 75 и дальше.

Есть еще одна причина, по которой нам кажется, что мы живем дольше: данные о смертности начали собирать около 1900 года – когда общественное питание стало хуже, а мужчины стали больше курить, что резко ударило по здоровью.

Снижение детской смертности изменило судьбу человечества – никто не спорит. Но средний возраст, до которого мы с вами можем дожить, судя по всему, почти не изменился.

Для меня высшая похвала - когда приглашает такой крутой канал как Dope soz, так еще меня постит такой реально крутой отраслевой канал как PACE.

Товарищ сказал, что промахнулся по цифрам. Но не критично. Рахмет! Смотрите подкаст!

Товарищ сказал, что промахнулся по цифрам. Но не критично. Рахмет! Смотрите подкаст!

Forwarded from 𝗣𝗔𝗖𝗘

Гениальная фраза финансиста Расула Рысмамбетова, который расскажет как себя чувствует экономика Казахстана. Рекомендую к просмотру за чашкой кофе или чая...

0:00 Dope Soz 133

0:12 Знакомство

1:55 Трамп

7:50 Эмираты и Казахстан

10:23 Траты на социалку

16:31 Kazakh gate

20:48 Жирные 2000-ые

27:12 Пример Аргентины

28:51 50% зарплаты на еду

32:03 Латифундисты и местная власть

35:33 Переработка нефти

41:14 Цена на бензин

44:24 Вопрос монополисту

49:11 Газ и уголь

54:43 Қаңтар

57:46 ЕАЭС

1:00:47 Наша экономика – napкоман

1:06:23 Сирия

1:10:38 Есть ли альтернатива КТК?

1:13:34 Санкции

1:16:21 Возврат активов

1:18:48 Комфорт проживания

1:23:30 Хорошее настроение и митинги

1:28:50 Доллар

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

Расул Рысмамбетов: Трамп и мы, казахская бедность, закат нефтяной эры, рост цен и конец нацфонда

Сегодня у нас в гостях финансист Расул Рысмамбетов, который расскажет как себя чувствует наша экономика и почему казахстанцы ощущают что беднеют год от года.

Также обсудим как идут дела с нефтью и почему она уже не спасает бюджет, когда кончится нацфонд…

Также обсудим как идут дела с нефтью и почему она уже не спасает бюджет, когда кончится нацфонд…

На днях был на подкасте и зашла речь про налогообложение банков КПН и по прибыли с операций с ГЦБ.

Точно, что я против 30% КПН с банков - потому что упрощение думать, что банк - это акционеры. Нет, банк это наши сограждане, которые там работают. И потом только акционеры. Высокий КПН просто толкнет банки к потребительским кредитам. И даже сектор потреб кредитования тоже ухудшится. Там сейчас Kaspi и Home Credit (необеспеченные), Halyk (на основе карточек по зарплатным проектам) и другие - по мелочи. А когда туда пойдут бутиковые гиганты и прочие приезжие - просто испортят рынок.

Депутату, который предложил повысить налоги на банки - предлагаю добровольно отказаться от процентов по своим депозитам и по депозитам родни.

Однако про операции с ГЦБ есть страшная мера, взаимно гарантированное уничтожение. Это просто закрыть банкам операции с ГЦБ. Ведь банки дают взаймы Минфину, который эти деньги пускает в бюджет. Мы моментально окажемся в ситуации минус 10% бюджета (а может и больше) - как раз возникнет мысль снизить госрасходы.

А банки с кэшем на руках начнут думать над их правильным размещением. Вот тебе и кредитование (если АРРФР снизит требования). Конечно - часть клиентов перевернется в доллары - по той причине, что банки начнут снижать ставки по депозитам.

Это ни в коем случае не рекомендация. Даже капиталистический ФРС - разрешает банкам такие операции. Ну тогда не запрещать, а снизить объем ГЦБ для банков. В нынешней парадигме проблемы кредитования не решить. Нужен совет экономиста, эконометриста, который это в модель зальет, чтобы понять как двигаться.

Мы уже 10 лет где-то топчемся в прихожей приличной, долговой экономики. Закормленные субсидиями бизнесмены заламывают руки, что субсидии всего на 5 лет (будто они в космос ракеты запускают). Банки взмахивают руками, что мол нет приличных клиентов, везде бизнес риски. Регуляторы вроде бодро начинают переговоры и потом вязнут в трясине отработанных аргументов банков.

Нужна живая дискуссия, но чтобы не переворачивать столы и не швырять друг в друга телеграмм каналами.

Точно, что я против 30% КПН с банков - потому что упрощение думать, что банк - это акционеры. Нет, банк это наши сограждане, которые там работают. И потом только акционеры. Высокий КПН просто толкнет банки к потребительским кредитам. И даже сектор потреб кредитования тоже ухудшится. Там сейчас Kaspi и Home Credit (необеспеченные), Halyk (на основе карточек по зарплатным проектам) и другие - по мелочи. А когда туда пойдут бутиковые гиганты и прочие приезжие - просто испортят рынок.

Депутату, который предложил повысить налоги на банки - предлагаю добровольно отказаться от процентов по своим депозитам и по депозитам родни.

Однако про операции с ГЦБ есть страшная мера, взаимно гарантированное уничтожение. Это просто закрыть банкам операции с ГЦБ. Ведь банки дают взаймы Минфину, который эти деньги пускает в бюджет. Мы моментально окажемся в ситуации минус 10% бюджета (а может и больше) - как раз возникнет мысль снизить госрасходы.

А банки с кэшем на руках начнут думать над их правильным размещением. Вот тебе и кредитование (если АРРФР снизит требования). Конечно - часть клиентов перевернется в доллары - по той причине, что банки начнут снижать ставки по депозитам.

Это ни в коем случае не рекомендация. Даже капиталистический ФРС - разрешает банкам такие операции. Ну тогда не запрещать, а снизить объем ГЦБ для банков. В нынешней парадигме проблемы кредитования не решить. Нужен совет экономиста, эконометриста, который это в модель зальет, чтобы понять как двигаться.

Мы уже 10 лет где-то топчемся в прихожей приличной, долговой экономики. Закормленные субсидиями бизнесмены заламывают руки, что субсидии всего на 5 лет (будто они в космос ракеты запускают). Банки взмахивают руками, что мол нет приличных клиентов, везде бизнес риски. Регуляторы вроде бодро начинают переговоры и потом вязнут в трясине отработанных аргументов банков.

Нужна живая дискуссия, но чтобы не переворачивать столы и не швырять друг в друга телеграмм каналами.

Доброй ночи, Друзья! Так получилось, что я больше в видео форматах украшаю подкасты. Скоро, очень скоро вернусь к нормальным аналитическим репликам тут. Пока - предлагаю завтра посмотреть подкаст.

https://m.youtube.com/watch?v=DJzvmqvb8Vo&fbclid=IwZXh0bgNhZW0CMTEAAR1w89-CLzgYhnrJKbUopZIONdrteSNCY3IUxpkqfMfNSCcnqF4uW177ukI_aem_8SNnncJvRu2ogqCEM0fsiQ

https://m.youtube.com/watch?v=DJzvmqvb8Vo&fbclid=IwZXh0bgNhZW0CMTEAAR1w89-CLzgYhnrJKbUopZIONdrteSNCY3IUxpkqfMfNSCcnqF4uW177ukI_aem_8SNnncJvRu2ogqCEM0fsiQ

YouTube

Расул Рысмамбетов - о налоговых реформах, дефиците госбюджета и сделках в банковском секторе

Можно ли стабилизировать национальную валюту без ручного управления? Почему базовая ставка не помогает сдерживать рост цен? К чему приведет повышение НДС и как оно может ударить по бизнесу? Способны ли налоговые реформы оживить ненефтяные отрасли? Насколько…

С любопытством увидел, что Forte привлек средства под облигации со ставкой 7.75%. Ранее было 8.25%. В долларах разумеется. Это первый выпуск частного банка в Казахстане за 12 лет. Банк занял $400 млн, то есть продал облигаций на 0.4 млрд долларов. В год – плюс минус комиссии – это где-то 31+ млн долларов по купону (платить смогут). Хочу отметить, что это не наши банки такие вялые были 12 лет, это им не давали "злые люди" внутри страны.

В свете материалов Bloomberg о том, что сейчас миллиардеры жертвуют государству большие деньги – можно предположить, что сейчас на эти 400 млн будут осуществлены какие-то проекты.

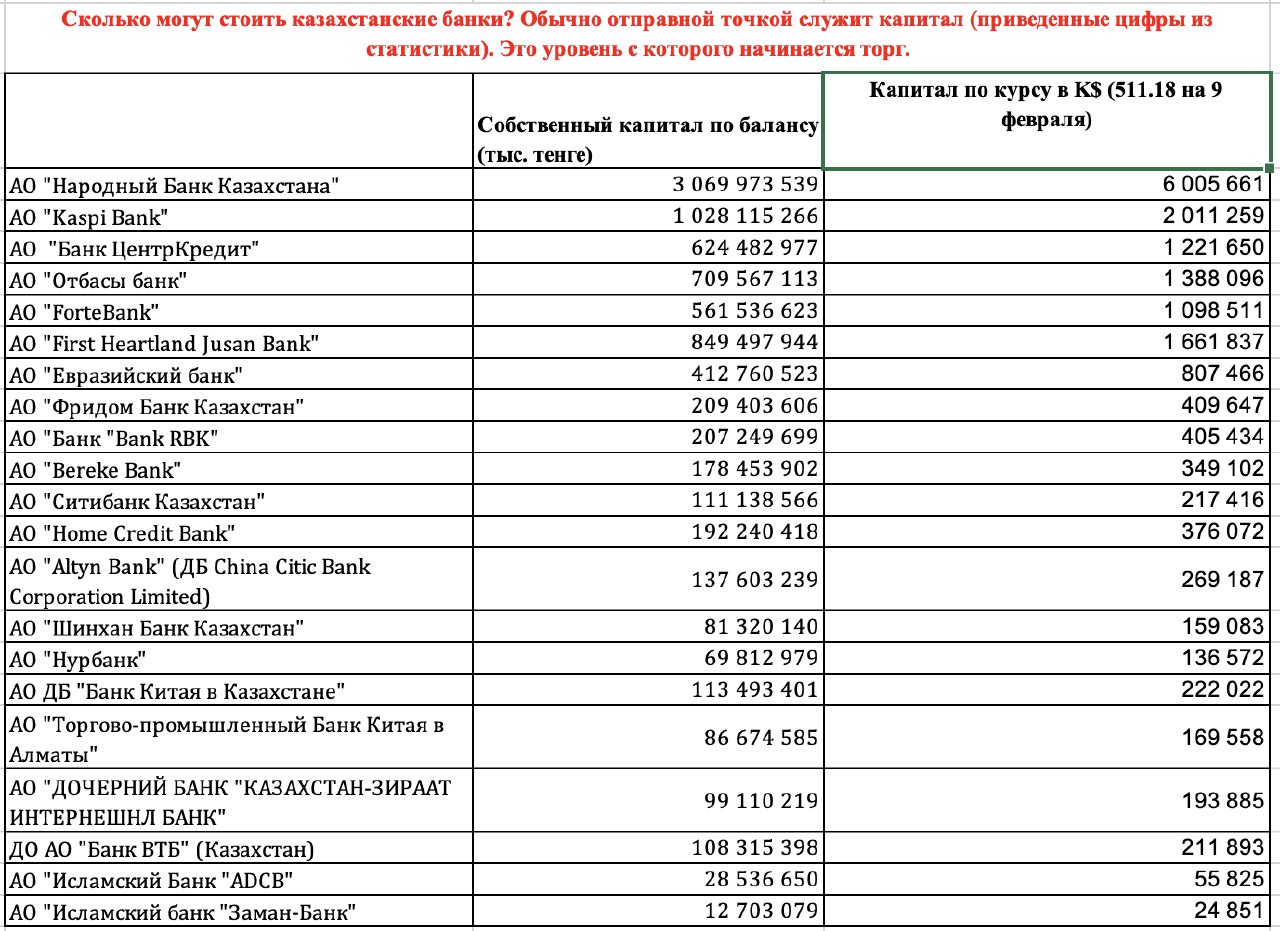

Тем более, что Forte вряд ли будет покупать какие-то банки в стране – то куда девать такие деньги? Ну если за 400 млн долларов покупать какой-то банк – это прямо не хватит. Вернее, в этом диапазоне находятся Фридом, RBK, Береке, Home Credit – а они вроде не продаются пока. Ну да ладно, оставим это решать корпоративным вождям. (А таблицу с отправными ценами на банки я приведу в следующем сообщении).

Привлечение на AIX – почетно и достойно. А Vienna MTF (мэ-тэ-фэ, как молочно-товарная ферма) – кхм – любопытно. О чем говорит выбор этой иностранной площадки – нужно было сделать быстрее и уже был готовый источник ликвидности. Кроме того, у Vienna MTF гибкие условия к прозрачности и раскрытию информации. Несмотря на то, что ей управляет Венская биржа (Wiener Boerse) – Мэ-Тэ-Фэ это все же другая, отдельная площадка с другими требованиями и не подпадает под все директивы ЕС (что может быть и преимуществом сейчас). У Wiener Boerse – есть официальная площадка и есть MTF.

Интересно, кто покупал бумаги БРК в октябре 2024 года под 5.75% в долларах?

В свете материалов Bloomberg о том, что сейчас миллиардеры жертвуют государству большие деньги – можно предположить, что сейчас на эти 400 млн будут осуществлены какие-то проекты.

Тем более, что Forte вряд ли будет покупать какие-то банки в стране – то куда девать такие деньги? Ну если за 400 млн долларов покупать какой-то банк – это прямо не хватит. Вернее, в этом диапазоне находятся Фридом, RBK, Береке, Home Credit – а они вроде не продаются пока. Ну да ладно, оставим это решать корпоративным вождям. (А таблицу с отправными ценами на банки я приведу в следующем сообщении).

Привлечение на AIX – почетно и достойно. А Vienna MTF (мэ-тэ-фэ, как молочно-товарная ферма) – кхм – любопытно. О чем говорит выбор этой иностранной площадки – нужно было сделать быстрее и уже был готовый источник ликвидности. Кроме того, у Vienna MTF гибкие условия к прозрачности и раскрытию информации. Несмотря на то, что ей управляет Венская биржа (Wiener Boerse) – Мэ-Тэ-Фэ это все же другая, отдельная площадка с другими требованиями и не подпадает под все директивы ЕС (что может быть и преимуществом сейчас). У Wiener Boerse – есть официальная площадка и есть MTF.

Интересно, кто покупал бумаги БРК в октябре 2024 года под 5.75% в долларах?

Сколько стоят наши банки? Пока рассуждал – кого может купить Forte, решил чуть-чуть показать капиталы банков. Банковских сделок в Казахстане так мало и все они очень закрытые - чтобы не вывалилось ничего и не придавило акционеров – что у нас экспертов в этом смысле мало.

Я тоже не великий эксперт, однако решил небольшие вещи попробовать написать. В середине 90-ых у нас произошло множество сделок и произошла «резьба по банкам» с отъездом, а иногда и арестами (даже убийств было пару) акционеров.

Сделки после этого имели характер чрезвычайно закрытых. Все шепотом, с обсуждением деталей в лобби и конференц комнатах иностранных гостиниц. Шучу конечно. Но вообще можно даже снять сериал по капитализму 90-ых и 00-ых годов. Хорошо, что все потенциальные консультанты – на свободе и некоторые за границей.

Памятка для покупателя банков

1. Начинаете с капитала. Это отправная точка для торга.

2. Потом дисконтируете проблемные активы. Кстати, можете дисконтировать большинство рефинансированных кредитов. Или хотя бы глубже покопаться в них.

3. Скачайте ежедневную отчетность 700Н. Нормализуйте, но и посмотрите на ненормальные изменения.

4. Ссудный портфель даже здоровых кредитов надо на 10-15% хотя бы дисконтировать. Продавец, конечно, скажет, что это здоровые кредиты и NPL 5%, но вы не обращайте внимания – это старый, добрый обычай. В крайнем случае при покупке всегда есть fix & variable – то есть часть суммы выплачивается через пару кварталов после сделки в зависимости от платежей должников.

5. Когда будете смотреть на депозиты – дисконтируйте депозиты акционеров и их родственников. Ну и еще топ-менеджмента. Вот это – среднегодовой уровень депозитов – не всегда работает.

6. Загляните в условные обязательства. Они часто совсем не условные.

7. Посмотрите в условные активы – они чаще всего условны.

8. Сонымен, можете выйти на число в два раза меньше или в два раза больше капитала. Но капитал надо понимать.

9. В итоге выпейте кофе и лучше наймите команду специалистов. А лучше две.

Я тоже не великий эксперт, однако решил небольшие вещи попробовать написать. В середине 90-ых у нас произошло множество сделок и произошла «резьба по банкам» с отъездом, а иногда и арестами (даже убийств было пару) акционеров.

Сделки после этого имели характер чрезвычайно закрытых. Все шепотом, с обсуждением деталей в лобби и конференц комнатах иностранных гостиниц. Шучу конечно. Но вообще можно даже снять сериал по капитализму 90-ых и 00-ых годов. Хорошо, что все потенциальные консультанты – на свободе и некоторые за границей.

Памятка для покупателя банков

1. Начинаете с капитала. Это отправная точка для торга.

2. Потом дисконтируете проблемные активы. Кстати, можете дисконтировать большинство рефинансированных кредитов. Или хотя бы глубже покопаться в них.

3. Скачайте ежедневную отчетность 700Н. Нормализуйте, но и посмотрите на ненормальные изменения.

4. Ссудный портфель даже здоровых кредитов надо на 10-15% хотя бы дисконтировать. Продавец, конечно, скажет, что это здоровые кредиты и NPL 5%, но вы не обращайте внимания – это старый, добрый обычай. В крайнем случае при покупке всегда есть fix & variable – то есть часть суммы выплачивается через пару кварталов после сделки в зависимости от платежей должников.

5. Когда будете смотреть на депозиты – дисконтируйте депозиты акционеров и их родственников. Ну и еще топ-менеджмента. Вот это – среднегодовой уровень депозитов – не всегда работает.

6. Загляните в условные обязательства. Они часто совсем не условные.

7. Посмотрите в условные активы – они чаще всего условны.

8. Сонымен, можете выйти на число в два раза меньше или в два раза больше капитала. Но капитал надо понимать.

9. В итоге выпейте кофе и лучше наймите команду специалистов. А лучше две.

{kind=link}

- Хочешь воевать?

- Не хочу.

- А ты? Хочешь воевать?

- Нет, и я не хочу.

- Тогда миритесь.

Пересказ беседы Трампа с Путиным и Зеленским.

Одним словом можно ждать укрепления рубля и тенге к доллару. Амплитуда будет не сильно большой - потому что надо будет много тенге на инфраструктуру в следующие 3-5 лет.

Генерал Лебедь был прав, любая война заканчивается переговорами и миром.

Ну теперь то мы можем не продавать стратегические активы российским компаниям?

Наоборот, может есть смысл создать Агентство Стратегических Активов и туда собрать важные компании, а остальные квазигосы готовить к приватизации?

- Не хочу.

- А ты? Хочешь воевать?

- Нет, и я не хочу.

- Тогда миритесь.

Пересказ беседы Трампа с Путиным и Зеленским.

Одним словом можно ждать укрепления рубля и тенге к доллару. Амплитуда будет не сильно большой - потому что надо будет много тенге на инфраструктуру в следующие 3-5 лет.

Генерал Лебедь был прав, любая война заканчивается переговорами и миром.

Ну теперь то мы можем не продавать стратегические активы российским компаниям?

Наоборот, может есть смысл создать Агентство Стратегических Активов и туда собрать важные компании, а остальные квазигосы готовить к приватизации?

Давным-давно Ulys не звали меня на подкаст. Как всегда бывает с Самал- это не подкаст про налоги, а вообще про жизнь, экономику и поиск виноватых.

Как нам быть?

Вообще налоговый кодекс и НДС с его порогами - здорово всколыхнули не только бизнес, но и общественное мнение.

Я в эти месяцы чуть чуть занят другими проектами, поэтому на подкасте был чуть уставший. Но старался говорить правду.

Наверное возьму пару месяцев отдых от видео выступлений, потому что иначе работа хромает. А ее очень много. Предложили рассмотреть большой и интересный проблемный актив - о котором обязательно расскажу потом. Но ОЧЕНЬ перспективный.

https://youtu.be/5Ffz7adUokg?si=MpUyNFtUgg1czvGa

Как нам быть?

Вообще налоговый кодекс и НДС с его порогами - здорово всколыхнули не только бизнес, но и общественное мнение.

Я в эти месяцы чуть чуть занят другими проектами, поэтому на подкасте был чуть уставший. Но старался говорить правду.

Наверное возьму пару месяцев отдых от видео выступлений, потому что иначе работа хромает. А ее очень много. Предложили рассмотреть большой и интересный проблемный актив - о котором обязательно расскажу потом. Но ОЧЕНЬ перспективный.

https://youtu.be/5Ffz7adUokg?si=MpUyNFtUgg1czvGa

YouTube

Бедные заплатят за всех? Новые налоги в Казахстане – кого спасут, а кого добьют? -

Инициированная правительством Казахстана налоговая реформа настолько встревожила общество, что про ставку НДС сегодня говорят даже те, кто раньше и слово «налог» редко произносил. Обсуждая эти новшества, мы задумались над вопросами: почему вдруг бюджет «лопнул»…