В твою дверь постучит старая любовь, если ты не заплатишь алименты💵

Продолжаем тему финансовых расследований в бракоразводных процессах, которая ранее вызывала большой интерес, и сегодня поговорим об алиментах💬

С алиментами вроде бы все понятно: как их считать и с каких доходов, Правительство в Постановлении №1908 определило уже давно. Но опять же, когда дело доходит до, не побоимся этих слов, очень больших денег, расчет алиментов может превратиться в квест.

❓ Наверное, многие могут подумать – а зачем вообще что-то там исследовать, когда есть справки 2-НДФЛ и алименты элементарно считаются по ним. Да, конечно, но по таким «кейсам» к нам и не обращаются, а вот когда выясняется, что помимо того, что видно в 2-НДФЛ, были и иные доходы, и их было не просто много, а очень много, и они поступают из разных источников, то, чтобы грамотно посчитать базу для алиментов, потребуется помощь специалистов.

Ценные бумаги не для бывшей

В одном из таких наших кейсов источник алиментов увлекался еще и куплей-продажей ценных бумаг. Но вот что интересно: задекларированные суммы доходов и расходов по справкам 2-НДФЛ брокеров были равны друг другу, дохода для удержания алиментов не было (дивиденды по акциям отдельно, это само собой). Порядок удержания алиментов с доходов по операциям купли-продажи ценных бумаг четко предписывает: удерживайте, но с доходов, за вычетом расходов на покупку ценных бумаг.

Но вот истица с этим подходом была категорически не согласна. Точнее, не с подходом Постановления №1908, а с тем, как это в итоге отразилось в 2-НДФЛ у источника алиментов. У нее были непоколебимые убеждения в том, что это явный «схематоз» с одной единственной целью - не платить алименты.

Мы начали разбираться и вот что выяснилось

Любовь к игре на бирже у источника алиментов началась в 2021 г. Операции производились через самых крупных брокеров (зеленый, синий и красный банки). В 2021 г. небольшой доход был получен, что мы в справках 2-НДФЛ увидели и в базу для алиментов включили. А вот за 2022 г. доходы были равны расходам. Схематоз? Давайте вспомним, что произошло в 2022 г. с российским рынком ценных бумаг.

📉 В конце февраля 2022 г. началась СВО и рынок ценных бумаг «встал». Это отчетливо прослеживалось по характеру совершенных источником алиментов сделок: активная купля-продажа ценных бумаг осуществлялась в период до 22 февраля включительно и уже 25 февраля после нескольких операций по покупке шла активная реализация имеющихся ценных бумаг, что обусловлено падением рынка с последующим прекращением торгов на бирже. Далее, после возобновления торгов через почти 2 месяца, мы увидели операции исключительно по продаже бумаг.

Желание источника алиментов реализовать имеющийся пакет ценных бумаг в преддверии возможного повторного прекращения торгов на рынке и вывести деньги с брокерского счета, пусть и с убытком, было разумным и объяснялось объективной ситуацией, сложившейся на рынке в 2022 г. База для начисления алиментов с дохода по ценным бумагам за 2022 г. отсутствовала, поскольку отсутствовал сам доход.

Итоговые суммы алиментов

Хорошо то, что в этом кейсе нам удалось выявить другие операции для расчета алиментов: по выпискам бывшего супруга было установлено значительное количество сумм, вносимых наличными и идентифицированных как незадекларированные доходы. В итоге подлежащая уплате сумма алиментов составила сотни миллионов рублей.

Финансовые расследования в бракоразводных процессах - услуга, которую мы делаем с любовью💙

Продолжаем тему финансовых расследований в бракоразводных процессах, которая ранее вызывала большой интерес, и сегодня поговорим об алиментах

С алиментами вроде бы все понятно: как их считать и с каких доходов, Правительство в Постановлении №1908 определило уже давно. Но опять же, когда дело доходит до, не побоимся этих слов, очень больших денег, расчет алиментов может превратиться в квест.

Ценные бумаги не для бывшей

В одном из таких наших кейсов источник алиментов увлекался еще и куплей-продажей ценных бумаг. Но вот что интересно: задекларированные суммы доходов и расходов по справкам 2-НДФЛ брокеров были равны друг другу, дохода для удержания алиментов не было (дивиденды по акциям отдельно, это само собой). Порядок удержания алиментов с доходов по операциям купли-продажи ценных бумаг четко предписывает: удерживайте, но с доходов, за вычетом расходов на покупку ценных бумаг.

Но вот истица с этим подходом была категорически не согласна. Точнее, не с подходом Постановления №1908, а с тем, как это в итоге отразилось в 2-НДФЛ у источника алиментов. У нее были непоколебимые убеждения в том, что это явный «схематоз» с одной единственной целью - не платить алименты.

Мы начали разбираться и вот что выяснилось

Любовь к игре на бирже у источника алиментов началась в 2021 г. Операции производились через самых крупных брокеров (зеленый, синий и красный банки). В 2021 г. небольшой доход был получен, что мы в справках 2-НДФЛ увидели и в базу для алиментов включили. А вот за 2022 г. доходы были равны расходам. Схематоз? Давайте вспомним, что произошло в 2022 г. с российским рынком ценных бумаг.

Желание источника алиментов реализовать имеющийся пакет ценных бумаг в преддверии возможного повторного прекращения торгов на рынке и вывести деньги с брокерского счета, пусть и с убытком, было разумным и объяснялось объективной ситуацией, сложившейся на рынке в 2022 г. База для начисления алиментов с дохода по ценным бумагам за 2022 г. отсутствовала, поскольку отсутствовал сам доход.

Итоговые суммы алиментов

Хорошо то, что в этом кейсе нам удалось выявить другие операции для расчета алиментов: по выпискам бывшего супруга было установлено значительное количество сумм, вносимых наличными и идентифицированных как незадекларированные доходы. В итоге подлежащая уплате сумма алиментов составила сотни миллионов рублей.

Финансовые расследования в бракоразводных процессах - услуга, которую мы делаем с любовью

Please open Telegram to view this post

VIEW IN TELEGRAM

15👍20❤17🔥13🥰1

Предупреждение злодеяний на складе📦

📘 Продолжаем наш цикл статей по превентивным антифрод-действиям. После сферы закупок идем в зону приемки и хранения.

⏩ 95 % злоупотреблений здесь составляют кражи – тайные хищения – материальные ценности уносят «под полой», ночью, пользуясь халатностью или сговором с охраной.

⏩ При этом в 90% случаев преступником, является наш работник (кладовщики, грузчики, охранники, руководство склада, логистические подразделения, закупщики и рабочие).

⏩ Еще порядка 10% хищений относятся к тем, кто проникает на склад скрытно и не связан с работой склада и даже с деятельностью нашей компанией. Сюда же входит «месть» уволенных сотрудников, которые помнят слабые места в работе службы охраны.

Также важный момент – на складе могут прятаться «длинные» истории сокрытий из жизни сферы закупок, когда похожими на отмеченные ранее путями осуществляется сокрытие хищений, совершенных еще на стадии закупки.

К типовым схемам относят:

➖ Неприкрытое хищение запасов со склада;

➖ Прикрытая под другой процесс кража;

➖ Мошеннические действия на приемке;

➖ Фиктивные списания;

➖ Подмена качественного на некачественное.

Какими средствами могут быть предотвращены хищения на складе – мы подробно разбираем в нашей новой статье на сайте. Здесь скажем, что наиболее эффективными являются:

1️⃣ Оптимизация процессов приемки и хранения, цифровизация склада;

2️⃣ Качественная система видеонаблюдения;

3️⃣ Инвентаризация и проверки;

4️⃣ Мотивация сотрудников и реагирование на недостачи;

5️⃣ Периодическая ротация кладовщиков, грузчиков.

Автоматизация риск-индикаторов на складе менее значима, чем качественные системы наблюдения и контроля, однако внедрение чувствительных индикаторов, основанных на анализе исторических данных помогут в сложных ситуациях, в схемах с сокрытием и подменой, когда камеры и охрана должным образом не сработали. Важно также взаимоувязать движение запасов через сферу хранения от закупки в производство и (или) в реализацию.

Следите за обновлениями в нашем телеграм-канале и на сайте, совсем скоро мы продолжим наш цикл по борьбе с корпоративным мошенничеством!

#схемы@ficenter #форензик@ficenter #фрод #антифрод

Также важный момент – на складе могут прятаться «длинные» истории сокрытий из жизни сферы закупок, когда похожими на отмеченные ранее путями осуществляется сокрытие хищений, совершенных еще на стадии закупки.

К типовым схемам относят:

Какими средствами могут быть предотвращены хищения на складе – мы подробно разбираем в нашей новой статье на сайте. Здесь скажем, что наиболее эффективными являются:

Автоматизация риск-индикаторов на складе менее значима, чем качественные системы наблюдения и контроля, однако внедрение чувствительных индикаторов, основанных на анализе исторических данных помогут в сложных ситуациях, в схемах с сокрытием и подменой, когда камеры и охрана должным образом не сработали. Важно также взаимоувязать движение запасов через сферу хранения от закупки в производство и (или) в реализацию.

Следите за обновлениями в нашем телеграм-канале и на сайте, совсем скоро мы продолжим наш цикл по борьбе с корпоративным мошенничеством!

#схемы@ficenter #форензик@ficenter #фрод #антифрод

Please open Telegram to view this post

VIEW IN TELEGRAM

8👍23❤11🔥11

Продолжаем анализ дерева мошенничества ACFE

📘 Сегодня на очереди - зарплата и возмещение расходов (подробнее в нашей статье на сайте)

Payroll schemes – это классические истории, где деньги похищаются через выплаты сотрудникам по трудовым договорам и иным основаниям:

1️⃣ Ghost employees, сотрудники-призраки, в России мы больше привыкли к схожему термину «мертвые души», - лица, получающие зарплату ни за что - они на самом деле не работают и даже не ходят на работу.

2️⃣ Falsified wages, фальсифицированная заработная плата - это схемы, когда реальные сотрудники искажают данные об отработанных часах, выполненных объемах работ, достижении нужных результатов для получения дополнительных выплат.

3️⃣ Commission schemes, комиссионные схемы – связаны с работой сотрудников, выполняющих агентские или посреднические функции преимущественно в продажах. Чтобы использовать эту схему, сотрудник искажает данные о своих продажах или увеличивает размер комиссионных.

Зарплатные схемы распространены в госсекторе. Кроме армии сотрудников, устроенных «по блату» с околонулевой эффективностью, в госкомпаниях и госучреждениях «воюет» отдельный батальон мертвых и полумертвых работничков.

❓ Почему преимущественно в госсекторе

Ответ на поверхности - «себестоимость» зарплатных схем на рубль выведенного актива достаточно высока, так как при выплате заработной платы необходимо «поделиться» с государством, причем ставки НДФЛ и страховых взносов в России существенны – следует отдать свыше 40 % от выплаты.

Expense reimbursement schemes, схемы возмещения расходов, которые несут сотрудники при приобретении товаров (работ, услуг) для организации, их затрат на командировки, транспорт, деловые мероприятия, конференции и т.д. Данный вид мошенничества связан как правило с расчетами сотрудников наличными, либо с использованием ими корпоративных платёжных карт:

1️⃣ Mischaracterized expenses, умышленное искажение информации при представлении личных расходов как деловых.

2️⃣ Overstated expenses, завышенные расходы — это расходы, которые были понесены в качестве санкционированных деловых расходов, но сотрудники завышают их стоимость в сравнении с фактически понесенными.

3️⃣ Fictitious expenses, фиктивное возмещение расходов, характеризует получение денежных средств от компании «за воздух».

4️⃣ Multiply reimbursments, многократное возмещение связано с заявлением одних и тех же расходов дважды и более раз.

❗️ Здесь отметим, что в России возмещения по липовым основаниям более чем распространены, особо выделяются мошенничества в непрозрачных сферах услуг, использующихся для «обналички»: аномальные бюджеты на рекламу, продвижение, маркетинг, представительские расходы, где рынок еще диковат и далек от цивилизованных рамок. Однако и банальные командировочные и липовые авансовые отчеты по дорисованным покупкам также совершаются персоналом крайне активно.

📌 Следующий пост – про Non-cash – схемы с «не-деньгами», там у ACFE очень много спорного, не пропустите нашу аналитику.

#корпоративноемошенничество #схемы@ficenter #форензик@ficenter

Payroll schemes – это классические истории, где деньги похищаются через выплаты сотрудникам по трудовым договорам и иным основаниям:

Зарплатные схемы распространены в госсекторе. Кроме армии сотрудников, устроенных «по блату» с околонулевой эффективностью, в госкомпаниях и госучреждениях «воюет» отдельный батальон мертвых и полумертвых работничков.

Ответ на поверхности - «себестоимость» зарплатных схем на рубль выведенного актива достаточно высока, так как при выплате заработной платы необходимо «поделиться» с государством, причем ставки НДФЛ и страховых взносов в России существенны – следует отдать свыше 40 % от выплаты.

Expense reimbursement schemes, схемы возмещения расходов, которые несут сотрудники при приобретении товаров (работ, услуг) для организации, их затрат на командировки, транспорт, деловые мероприятия, конференции и т.д. Данный вид мошенничества связан как правило с расчетами сотрудников наличными, либо с использованием ими корпоративных платёжных карт:

#корпоративноемошенничество #схемы@ficenter #форензик@ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

8👍23❤10⚡9👏7

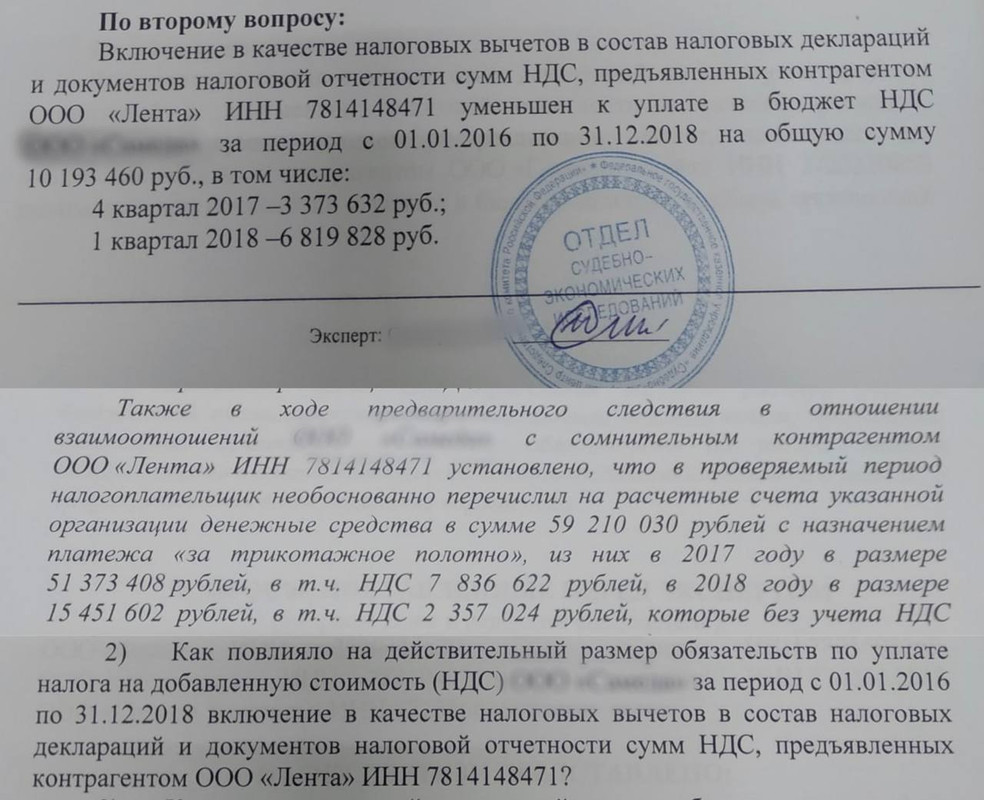

Не первый раз сталкиваемся с историями, когда налоговые органы, а затем и правоохранительные, признают техническими или сомнительными контрагентами организации, которые намного больше по всем параметрам, чем налогоплательщик. Техника исполнения при этом может быть самой разной: от достаточно шаблонного его записывания в классические "однодневки", до более тонкого описания схемы, когда фиктивными признаются только операции между нами, а вся остальная деятельность, или вернее 99,99 % деятельности у такого контрагента вполне рыночная.

При этом у налогового органа к такому "сомнительному" контрагенту никаких претензий нет, он типа фикция, инструмент по отношениям именно с нами. И то, что в дальнейшей цепочке у него идут настоящие плохие контрагенты и разрывы, это не его головная боль, а наша, ведь он признался первым и показал пальцем на нас. Несмотря на то, что он на одно звено ближе к реальной технике и имел больше, чем мы, возможностей их проверить.

Здесь налоговый и правоохранительный орган опираются на допросы заинтересованных лиц и сопоставление номенклатуры товаров, дескать, смотрите, до взаимоотношения с нами не было такой номенклатуры у сомнительного контрагента, который в 100 раз больше, чем налогоплательщик.

На наш взгляд, такой подход противоречит не только Налоговому кодексу, но и в целом Конституции, не побоимся таких высокопарных слов. Если схематоз был, то использованный в нем реальный бизнес не может признаваться сомнительным или техническим, должна как минимум возникать солидарная ответственность у всех участников такой схемы. Нельзя "играть в ковбоев", не убивая недоимкой того, кто раньше "сознался", что он однодневка, пусть и с миллиардными оборотами.

Еще страшнее такие истории выглядят, когда попадают в уголовный процесс, где нет того понимания экономики процесса, какое есть у налоговиков.

Следователь и эксперт, используя шаблонные клише про технические и сомнительные организации (о чем мы писали ранее), признают организации, такие как Лента, ограниченно дееспособными схемными конструкциями и, действуя по отработанному алгоритму, отправляют дело в суд, где судья задает логичный вопрос эксперту, может ли Лента быть однодневкой, а эксперт отвечает, что по методике может🪓

#налоги@ficenter #специальныезнания@ficenter #честноемнение@ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

10👍19🔥14❤9

В нашей новой статье мы описываем отличия в схемах в «производстве» для производственных и непроизводственных предприятий. Конечно, в зависимости от того, что мы производим - продукцию, работы, услуги – различается объем потребляемых ресурсов, технология их трансформации при изготовлении «продукта».

Россия – далеко не Германия и даже на самых передовых производствах более чем хватает бардака, что говорить про среднюю «температуру по больнице». Механизмы злоупотреблений связаны с работой рабочих цеха, инженеров, технологов, ответственных за эксплуатацию основных средств, руководства основного и вспомогательных производств, логистических подразделений склада и отдела закупок:

Для предотвращения хищений мы рекомендуем:

#схемы@ficenter #форензик@ficenter #фрод #антифрод

Please open Telegram to view this post

VIEW IN TELEGRAM

8👍18🔥15✍8❤2

Причины банкротства: всегда ли нужно анализировать сделки или есть лайфхаки?

⚡️ Продолжаем нашу рубрику по самым острым вопросам экспертам, на очереди анализ сделок.

Что такое анализ сделок предприятия за 2-3 года известно каждому эксперту, а если это не просто предприятие, а достаточно крупный бизнес, то к этой задаче эксперты подступаются, признаемся, скрепя сердце💙

Мы уже подробно писали про методологию установления причин банкротства с позиции финансово-экономического исследования и отвели там крайне важное место именно анализу сделок. Практика и опыт показывают - устанавливая причину банкротства, недостаточно изучить данные отчетности и провести общее исследование отрасли и рынка, экономической ситуации в стране и в регионе за последние 3 года до даты наступления неплатежеспособности.

❓ Почему же рынка недостаточно

Даже если в отрасли и на рынке были проблемы, всегда встает вопрос, а как именно это оценить применительно к деятельности должника? Брать среднюю температуру по больнице – под нее можно с успехом зашить ювелирные сделки по выводу денежных средств из оборота, и ссылаться на пандемию, падение спроса, рост цен на закупку материалов и т.п.

Поэтому анализируя ситуацию на рынке и устанавливая негативные тенденции, мы всегда накладываем их на деятельность именно нашего изучаемого должника и производим денежную оценку влияния внешних факторов:

➖ считаем недополученную выручку из-за потери рынков сбыта;

➖ рассчитываем увеличение себестоимости под влиянием изменения цен на ресурсы;

➖ оцениваем прирост расходов из-за удорожания стоимости валютных кредитных ресурсов и тп.

Влияние внешних факторов очень разнообразно, но все поддается оценке и расчету. Именно такой подход к оценке внешних факторов и особенностей рынка мы считаем объективным и обоснованным.

💬 А что же с анализом сделок?

Их нужно анализировать всегда. Даже если установлено критическое влияние внешних факторов после всех обоснованных расчетов. Сделки бывают разные, и экспертиза покажет, какие сделки выступили причиной банкротства, какие – просто повлекли убытки, но без существенного негативного влияния на финансовое состояние.

↖️ Читайте подробнее на нашем сайте про методологию финансово-экономических экспертиз в банкротстве, которая основана на 20-летнем опыте наших экспертов по самым разным кейсам.

#банкротство@ficenter #экспертиза@ficenter

Что такое анализ сделок предприятия за 2-3 года известно каждому эксперту, а если это не просто предприятие, а достаточно крупный бизнес, то к этой задаче эксперты подступаются, признаемся, скрепя сердце

Мы уже подробно писали про методологию установления причин банкротства с позиции финансово-экономического исследования и отвели там крайне важное место именно анализу сделок. Практика и опыт показывают - устанавливая причину банкротства, недостаточно изучить данные отчетности и провести общее исследование отрасли и рынка, экономической ситуации в стране и в регионе за последние 3 года до даты наступления неплатежеспособности.

Даже если в отрасли и на рынке были проблемы, всегда встает вопрос, а как именно это оценить применительно к деятельности должника? Брать среднюю температуру по больнице – под нее можно с успехом зашить ювелирные сделки по выводу денежных средств из оборота, и ссылаться на пандемию, падение спроса, рост цен на закупку материалов и т.п.

Поэтому анализируя ситуацию на рынке и устанавливая негативные тенденции, мы всегда накладываем их на деятельность именно нашего изучаемого должника и производим денежную оценку влияния внешних факторов:

Влияние внешних факторов очень разнообразно, но все поддается оценке и расчету. Именно такой подход к оценке внешних факторов и особенностей рынка мы считаем объективным и обоснованным.

Их нужно анализировать всегда. Даже если установлено критическое влияние внешних факторов после всех обоснованных расчетов. Сделки бывают разные, и экспертиза покажет, какие сделки выступили причиной банкротства, какие – просто повлекли убытки, но без существенного негативного влияния на финансовое состояние.

#банкротство@ficenter #экспертиза@ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

Финансовые расследования и судебные экспертизы в Москве от fi.center

МЕТОДОЛОГИЯ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ В БАНКРОТСТВЕ | Финансовые расследования и судебные экспертизы в Москве от fi.center

Представляем основанную на 20-летнем опыте наших экспертов методику финансово-экономических исследований в банкротстве: пошаговая инструкция для экспертов и юристов, позволяющая полно и всесторонне собрать содержательную фактуру для решения вопросов о дате…

❤14👍14🔥9💯5

Forwarded from Экспертный совет (Владимир Лебединский)

Эксперт против корп.мошенничества

📢 В очередной "Экспертный четверг" разберем тему «Экспертиза при выявлении и расследовании корпоративного мошенничества»

🗓 20.02.2025, 16:00

💬 Спикер: Сергей Ефимов, член правления Союза судебных экспертов «Экспертный совет», кандидат экономических наук, директор АНО «Экспертно-правовой центр «Финансовые расследования и судебные экспертизы»

🎤 Модератор: Владимир Лебединский, Первый вице-президент, Председатель Экспертного совета Ассоциации

Зарегистрироваться

Обсудим актуальные вопросы:

- Совершение, предупреждение, выявление и расследование корпоративного мошенничества

- Основные схемы корпоративного мошенничества

- Роль и методика экспертных исследований в борьбе с корпоративным мошенничеством

Трансляция состоится у нас на канале, вопросы пишите в комментариях.

📢 В очередной "Экспертный четверг" разберем тему «Экспертиза при выявлении и расследовании корпоративного мошенничества»

🗓 20.02.2025, 16:00

💬 Спикер: Сергей Ефимов, член правления Союза судебных экспертов «Экспертный совет», кандидат экономических наук, директор АНО «Экспертно-правовой центр «Финансовые расследования и судебные экспертизы»

🎤 Модератор: Владимир Лебединский, Первый вице-президент, Председатель Экспертного совета Ассоциации

Зарегистрироваться

Обсудим актуальные вопросы:

- Совершение, предупреждение, выявление и расследование корпоративного мошенничества

- Основные схемы корпоративного мошенничества

- Роль и методика экспертных исследований в борьбе с корпоративным мошенничеством

Трансляция состоится у нас на канале, вопросы пишите в комментариях.

3👍19❤9🔥8

Ответы на эти и другие вопросы вы можете получить в рамках обучения по программе повышения квалификации "Противодействие корпоративному мошенничеству и управление уголовно-правовыми рисками при осуществлении основных бизнес-процессов" в Российском экономическом университете имени Г.В. Плеханова.

Курс подойдет руководителям и собственникам компаний, специалистам служб безопасности и внутреннего контроля, корпоративным юристам, внешним консультантам и аудиторам, адвокатам, сотрудникам правоохранительных органов, преподавателям и студентам, а также другим лицам, интересующимся проблемами экономической преступности в бизнесе.

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥18👍12🤩9⚡4🤝2

Media is too big

VIEW IN TELEGRAM

Как вы знаете, в феврале прошел наш вебинар по теме «Экспертиза при выявлении и расследовании корпоративного мошенничества». И по многочисленным просьбам мы выкладываем запись!

На вебинаре Сергей Ефимов совместно с Владимиром Лебединским обсудили такие актуальные вопросы:

➖ Совершение, предупреждение, выявление и расследование корпоративного мошенничества;

➖ Основные схемы корпоративного мошенничества;

➖ Роль и методика экспертных исследований в борьбе с корпоративным мошенничеством.

Вебинар также можно посмотреть:

➖ Rutube

➖ VK видео

⏳ Таймкоды для удобного просмотра:

00:02:53 – Корпоративное мошенничество и его виды

00:08:55 – Различие между мошенничеством и злоупотреблением полномочиями

00:10:23 – Коммерческий подкуп и коррупция

00:12:15 – Присвоение и растрата

00:13:10 – Ассоциация ACFE

00:13:46 – Основные понятия мошенничества с примерами

00:19:21 – Характеристика мошенника

00:24:46 – Следы мошенничества

00:26:24 – Тенденции и ущерб от экономических преступлений

00:31:28 – Борьба с мошенничеством

00:34:29 – Треугольник мошенничества

00:36:36 – Литература по корпоративному мошенничеству

00:40:02 – Дерево мошенничества ACFE

00:44:55 – Форензик и его применение

00:53:44 – Проблемы внутренних служб компаний

00:56:25 – Роль консалтинга

00:58:42 – Дополнительные инструменты форензика

00:59:33 – Основные схемы корпоративного мошенничества

01:07:17 – Выявление мошенничества и минимизация рисков

01:13:20 – Экспертиза и внутренние расследования

01:22:52 – Экспертиза и её роль при борьбе с фродом

01:28:13 – Краткие итоги

На вебинаре Сергей Ефимов совместно с Владимиром Лебединским обсудили такие актуальные вопросы:

Вебинар также можно посмотреть:

⏳ Таймкоды для удобного просмотра:

00:02:53 – Корпоративное мошенничество и его виды

00:08:55 – Различие между мошенничеством и злоупотреблением полномочиями

00:10:23 – Коммерческий подкуп и коррупция

00:12:15 – Присвоение и растрата

00:13:10 – Ассоциация ACFE

00:13:46 – Основные понятия мошенничества с примерами

00:19:21 – Характеристика мошенника

00:24:46 – Следы мошенничества

00:26:24 – Тенденции и ущерб от экономических преступлений

00:31:28 – Борьба с мошенничеством

00:34:29 – Треугольник мошенничества

00:36:36 – Литература по корпоративному мошенничеству

00:40:02 – Дерево мошенничества ACFE

00:44:55 – Форензик и его применение

00:53:44 – Проблемы внутренних служб компаний

00:56:25 – Роль консалтинга

00:58:42 – Дополнительные инструменты форензика

00:59:33 – Основные схемы корпоративного мошенничества

01:07:17 – Выявление мошенничества и минимизация рисков

01:13:20 – Экспертиза и внутренние расследования

01:22:52 – Экспертиза и её роль при борьбе с фродом

01:28:13 – Краткие итоги

Please open Telegram to view this post

VIEW IN TELEGRAM

25🔥23👍19👏9

Продолжаем тему банкротства и сегодня на очереди кейс торгово-промышленного предприятия.

Наш практический опыт показывает, что типология схематоза отличается для разных отраслей, и если брать торгово-промышленные компании, то тут очень часто мы наблюдаем искажение отчетности через завышение запасов путем проведения бестоварных поставок. Компания раздувает активы, что позволяет ей продолжать получать кредиты, одновременно деньги покидают компанию по тем направлениям, которые подконтрольны КДЛ.

При этом, самое логичное и простое объяснение, которое находится для обоснования невозможности погасить кредит, как правило – воздействие рыночных факторов.

Шоки в виде пандемии Covid-19 и введения санкций оказали негативный эффект на отрасль.

Но наши эксперты знают, что этого недостаточно, и рыночные факторы нужно обсчитать

В одном из кейсов, изучая документы, мы заметили расхождения между поданными в банк бухгалтерскими отчетностями, в которых корректировка происходила преимущественно в запасах. Отдельно списание задним числом было замечено в файле, направленном банку вместе с письмами о реструктуризации обязательств.

Проанализировав запасы более подробно – изучив исторические и отраслевые данные – мы увидели очень существенное отклонение величины запасов компании от отраслевых данных. Далее, началось плотное изучение контрагентов поставщиков материалов с целью выявить признаки бестоварных поставок. Операции разной степени сомнительности были найдены.

Не совсем, и влияние рынка на отрасль и деятельность исследуемого должника было изучено и рассчитано. Мы считаем это важным фактором, который действительно иногда спасает КДЛ – ведь именно через ранжирование сделок и внешних факторов становится понятным, что именно привело к банкротству, и насколько сильно сделки, даже если они были бестоварными, привели к ухудшению финансового состояния.

В нашем кейсе сокращение спроса на рынке, которое по мнению КДЛ привело к обесценению запасов, и в дальнейшем к банкротству, мы оценивали через расчет недополученной выручки вследствие падения цены на готовую продукцию и сокращения объема реализации.

Да, действительно, влияние рынка имело место быть, но факторный анализ показал, что основная причина банкротства все-таки была в бестоварных поставках. Деньги выбывали из оборота компании без эквивалентного поступления ТМЦ через операции с аффилированными поставщиками, и объем этого выбытия был в разы больше влияния рыночных факторов.

#банкротство@ficenter #экспертиза@ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

👍17🔥11💯6❤2🤩2

🌿 Экспертный дайджест: подборка актуальных материалов по корпоративному мошенничеству, налогам, банкротству и финансовым расследованиям

В разгар весеннего пробуждения мы подводим итоги насыщенной зимы и рады поделиться с вами самыми интересными и полезными материалами, которые мы подготовили для вас в этот период:

1️⃣ Дерево мошенничества vs УК РФ - Сергей Ефимов порассуждал на тему несостыковок в иностранном дереве ACFE с отечественным УК РФ;

2️⃣ Предотвращаем мошенничество в закупках, предупреждение злодеяний на складе, предотвращение хищений на производстве - цикл статей по превентивным антифрод-действиям;

3️⃣ В твою дверь постучит старая любовь, если ты не заплатишь алименты - о любимых финансовых расследованиях в бракоразводных процессах;

4️⃣ Когда технический контрагент в 100 раз больше, чем налогоплательщик - на примере дела крупной организации коллеги поразмышляли о практике налогового органа;

5️⃣ Причины банкротства: всегда ли нужно анализировать сделки или есть лайфхаки? - "острая" рубрика, в которой даются ответы на актуальные вопросы по экспертизам.

Также давайте вспомним самые яркие события и мероприятия этой зимы:

1️⃣ Елена Павлишина и Анастасия Руднева опубликовали для вас статью «Комплексные исследования в налоговых делах о дроблении бизнеса» в журнале «Налоговед»;

2️⃣ Наша статья заняла первое место в топе просмотров на PROбанкротство!

3️⃣ На вебинаре по теме «Экспертиза при выявлении и расследовании корпоративного мошенничества» Сергей Ефимов и Владимир Лебединский обсудили совершение, предупреждение, выявление и расследование корпоративного мошенничества, роль экспертных исследований и основные схемы корпоративного мошенничества.

В прошлом сезоне мы преодолели отметку в 1000 подписчиков, а на данный момент ваше количество приближается к 2000. Мы искренне благодарим вас за оказанное доверие и поддержку. Ваш интерес и вовлеченность вдохновляют нас на дальнейшее развитие и улучшение контента💙

Пишите в комментариях о том, что было интересно читать, и о том, что хотите ещё обсудить - предлагайте темы, а мы с удовольствием поделимся своим опытом.

#корпоративноемошенничество #схемы@ficenter #форензик@ficenter #банкротство #субсидиарка #налоговаяреконструкция #дайджест

В разгар весеннего пробуждения мы подводим итоги насыщенной зимы и рады поделиться с вами самыми интересными и полезными материалами, которые мы подготовили для вас в этот период:

Также давайте вспомним самые яркие события и мероприятия этой зимы:

В прошлом сезоне мы преодолели отметку в 1000 подписчиков, а на данный момент ваше количество приближается к 2000. Мы искренне благодарим вас за оказанное доверие и поддержку. Ваш интерес и вовлеченность вдохновляют нас на дальнейшее развитие и улучшение контента

Пишите в комментариях о том, что было интересно читать, и о том, что хотите ещё обсудить - предлагайте темы, а мы с удовольствием поделимся своим опытом.

#корпоративноемошенничество #схемы@ficenter #форензик@ficenter #банкротство #субсидиарка #налоговаяреконструкция #дайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥16✍8🥰7👏6👍1

Предотвращаем злодеяния в продажах 👥

Завершаем оборотный цикл злоупотреблений и идем «в гости к сэйлам». Злоупотребления в этой сфере связаны с работой отдела продаж и других сотрудников, дружно отвечающих за отгрузки со склада, отражение и работу с дебиторкой, оплатой, иное взаимодействие с клиентами.

Продажи – крайне «интимная» тема для любой компании. Многие владельцы и директора с большой опаской отдают работу с клиентом в руки наемного персонала. И они в этом абсолютно правы!

В продажах в отличие от закупок наличие неформальных отношений между нашими сотрудниками и клиентом не настолько криминально, а в ряде случаев без них и невозможен выход на сделку. В зависимости от организации отдела продаж в функции сотрудника могут входить ведение клиентов по всем этапам продаж с этапа знакомства и заканчивая оформлением сделки и получением оплаты.

Продажи очень опасны в смычке с работой бухгалтерии и финансовой службы, поскольку можно «перекрыть артерию», направив деньги на «правильные» счета, при этом организовав сокрытие продаж в учете и документации. Также надо учитывать, что на продажи может замыкаться сквозной схематоз из предыдущих шагов нашего цикла – закупок, хранения и производства.

Схем в сфере продаж и работы с клиентом множество (читайте статью на сайте), они во многом обратны схемам в сфере закупок. Тут хорошо реализуется принцип «не делай клиентам то, чего ты боишься получить от своих поставщиков». В нашей статье мы их делим на 3 блока:

1️⃣ покупатель (клиент) не в курсе:

➖ Неотражение продаж, организация неучтенных продаж сформированных излишков запасов и полуфабрикатов, продуктов «второй скрытой смены»;

➖ Сокрытие продаж, использование схем по переводу части платежей на счета подконтрольных злодеям фирм;

➖ Отгрузка с занижением объема либо с пересортицей;

2️⃣ покупатель в сговоре либо полностью подконтролен нашим внутренним мошенникам:

➖ Продажи с занижением цены, необоснованным применением скидок;

➖ Предоставление покупателю неценовых льготных условий, выдача заведомо невозвратного товарного кредита;

3️⃣ покупателя уже нет:

➖ Увод клиента, использование ресурсов компании для развития собственного «параллельного» бизнеса, копирование схемы продаж, товарного знака.

Ключевые меры предотвращения подробно изучаются в нашей статье, здесь отметим, что крайне важны:

➖ понятная и прозрачная система ценообразования;

➖ регулярные сверки;

➖ контроль электронной почты и других каналов коммуникации сотрудников, отвечающих за продажи.

Цифровизация же процесса продаж, которую многие ставят на первое место, одновременно несет и благо и риски, поскольку сбор всех данных о покупателях в одной системе дает злодеям дополнительные возможности как по искажению всех данных, собранных вместе, так и по их хищению. Если процесс продаж будет хорошо разложен и автоматизирован в индикаторах, взаимоувязан с производственным и закупочным циклом, мы легко поймем, где сидят мошенники.

#схемы@ficenter #форензик@ficenter #фрод #антифрод

Завершаем оборотный цикл злоупотреблений и идем «в гости к сэйлам». Злоупотребления в этой сфере связаны с работой отдела продаж и других сотрудников, дружно отвечающих за отгрузки со склада, отражение и работу с дебиторкой, оплатой, иное взаимодействие с клиентами.

Продажи – крайне «интимная» тема для любой компании. Многие владельцы и директора с большой опаской отдают работу с клиентом в руки наемного персонала. И они в этом абсолютно правы!

В продажах в отличие от закупок наличие неформальных отношений между нашими сотрудниками и клиентом не настолько криминально, а в ряде случаев без них и невозможен выход на сделку. В зависимости от организации отдела продаж в функции сотрудника могут входить ведение клиентов по всем этапам продаж с этапа знакомства и заканчивая оформлением сделки и получением оплаты.

Продажи очень опасны в смычке с работой бухгалтерии и финансовой службы, поскольку можно «перекрыть артерию», направив деньги на «правильные» счета, при этом организовав сокрытие продаж в учете и документации. Также надо учитывать, что на продажи может замыкаться сквозной схематоз из предыдущих шагов нашего цикла – закупок, хранения и производства.

Схем в сфере продаж и работы с клиентом множество (читайте статью на сайте), они во многом обратны схемам в сфере закупок. Тут хорошо реализуется принцип «не делай клиентам то, чего ты боишься получить от своих поставщиков». В нашей статье мы их делим на 3 блока:

Ключевые меры предотвращения подробно изучаются в нашей статье, здесь отметим, что крайне важны:

Цифровизация же процесса продаж, которую многие ставят на первое место, одновременно несет и благо и риски, поскольку сбор всех данных о покупателях в одной системе дает злодеям дополнительные возможности как по искажению всех данных, собранных вместе, так и по их хищению. Если процесс продаж будет хорошо разложен и автоматизирован в индикаторах, взаимоувязан с производственным и закупочным циклом, мы легко поймем, где сидят мошенники.

#схемы@ficenter #форензик@ficenter #фрод #антифрод

Please open Telegram to view this post

VIEW IN TELEGRAM

51👍18🔥12👨💻7✍5

Наши клиенты, попавшие на доначисление НДС по результатам ВНП, всегда спрашивают - а возможна ли вообще реконструкция по НДС, если документов от фактических поставщиков нет или их невозможно собрать в полном объеме?

Мы неоднократно делали реконструкцию «по разрывам» и считаем этот подход обоснованным с точки зрения экономической природы НДС. При таком подходе сумма недоимки по НДС определяется в размере установленных разрывов в дереве связей АСК НДС-2, а не путем полного исключения вычета по НДС по спорным операциям. Принимает ли такой подход налоговый орган - скажем честно, в 99% случаев нет, а вот суды - да.

Почему инспекторы против такого подхода?

В дереве НДС суммы такого разрыва будет не видно, будет только указание на спецузел «Восстановление НДС по 8 разделу НД». Для установления суммы таких разрывов инспектору необходимо изучить книги продаж и покупок по цепочке и сопоставить операции с авансам за разные налоговые периоды.

Работа эта трудоемкая, поэтому инспектору намного проще доказать, что контрагент техничка (даже если это не так), чем вручную собирать суммы разрывов.

Вроде можно было бы сделать и вашим, и нашим, - доначислить НДС в размере разрывов по деревьям без ручной отработки по авансам. И это будет минимальный, но, можно сказать, железобетонный ущерб бюджету. Но тут Налоговому органу мешает пункт 1.

Возвращаясь к тому, почему суды говорят «да» реконструкции «по разрывам» и как они это делают, предлагаем ознакомиться со свежим решением суда по делу ООО «Полимедиа», которое демонстрирует один из вариантов реконструкции НДС «по разрывам».

Посмотрим, устоит ли в следующих инстанциях, а мы однозначно говорим «да» налоговой реконструкции по НДС по «разрывам» и считаем такой подход наиболее соответствующим косвенному характеру и экономической природе этого сложного и интересного налога.

#Экспертиза #ficenter #Налоговая_реконструкция #Налоги #Бизнес #честноемнение@ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

26👍24❤13🔥12

Позиция судов о том, что заключения специалистов и экспертов, в том числе из уголовных дел, не воспринимаются как вновь открывшиеся обстоятельства, не является новой. Вот и в очередном определении кассации мы увидели этот подход.

Обстоятельства дела

Но суды непреклонны, и всегда отмечают, что такие заключения в крайнем случае могут рассматриваться как новые доказательства, но как не могут признаваться экспертными заключениями по рассматриваемому делу, так и быть основанием для пересмотра.

Что же касается банкротных аспектов, на наш взгляд суд совершенно справедливо отметил, что обстоятельства «рыночного» банкротства не могут являться вновь открывшимися, поскольку о них должно было быть известно КДЛ на момент рассмотрения заявления о привлечении к субсидиарной ответственности.

Бывают ли исключительные обстоятельства?

Применительно к таким категориям споров, вновь открывшимся обстоятельством могло бы стать заключение, подтверждающее не «рыночный» характер банкротства, а установление схемы корпоративного мошенничества, когда деньги покидали компанию действительно без ведома КДЛ путем активного участия недобросовестных сотрудников. Такие скрытые схемы, меньшего масштаба, забирают в среднем 5-7% от оборота компании, и при определенных условиях и долгосрочном характере могут явиться причиной банкротства.

В этом случае действительно можно утверждать об исключительности случая и необходимости исключения судебной ошибки, когда к субсидиарной ответственности привлечено лицо, фактически не осуществлявшее вывод активов. При этом, при оценке влияния выявленной схемы корпоративного мошенничества эксперту необходимо уделить особое внимание ранжированию сделок и операций, которые привели к недостаточности активов, чтобы наглядно продемонстрировать суду степень влияния рынка, операций, подконтрольных КДЛ, и вывода активов в рамках корпоративного мошенничества. В случае, когда убытки от фрода перевесят все остальное, можно заявлять об исключительных обстоятельствах. Но опять же, это достаточно частный случай.

Please open Telegram to view this post

VIEW IN TELEGRAM

27👍18❤14🔥9🙏2

Самый большой налоговый кейс в нашей практике - история займёт не один пост. Решили поделиться, но делать будем в стиле «основано на реальных событиях, но все имена изменены».

Тему «консолидации» налоговых последствий группы компаний мы считаем одной из самых интересных, а все потому, что налоговый орган может консолидировать кого угодно и как угодно, несмотря на то, что такого механизма «налоговой реконструкции» нет нигде. Главное тут - чтобы был понятен и доступен бенефициар, а уж группа компаний всегда найдётся.

Здесь мы сразу хотим ввести в курс дела – под «консолидацией» налоговых последствий группы компаний мы не имеем ввиду классические истории с дроблением бизнеса и применением спецрежимов налогообложения. Речь о бизнес-империях с большим количеством аффилированных компаний, включенных как правило в вертикально-интегрированный холдинг, где чаще всего есть несколько «головных» компаний, генерирующих основную выручку, и множество других компаний, занимающихся как разными видами деятельности, так и просто транзитом в целях перераспределения денежных потоков в группе.

В подобных группах компаний мы наблюдали несколько вариантов «консолидации» налоговых последствий с доначислениями, которые использует налоговый орган:

Когда разрывы в операциях нижестоящих компаний вменяют, минуя всю цепочку, головным компаниям группы, это в большинстве случаев, признаемся честно, достаточно справедливо в части НДС.

Но, во втором варианте в силу того, что участников группы намного больше и операций между ними много и они сложнее, одни и те же разрывы по НДС вменяют не только выгодоприобретателям группы, но и другим компаниям бизнес-империи, хотя они просто передавали эту экономию по НДС от технической компании выгодоприобретателям.

Запустили круговорот труб в природе, точнее, в своей бизнес-империи? Будьте готовы к тому, что налоговый орган снимет вычеты по такому круговороту на каждом звене. И это будет уже не налог с оборота (как обычно), а с 3-5 оборотов, а то и больше.

Учить жизни и говорить, что не надо пользоваться такими механизмами налоговой экономии в принципе, мы не будем - это и так все знают. Мы не разделяем позицию «был схематоз - нет налоговой реконструкции». Налоговая реконструкция должна быть, но как её технически, экономически и юридически сделать в таких «групповых» конструкциях – вопрос очень интересный и не исследованный.

Легко ли это, правильно раскрутить этот круговорот труб в природе, и проанализировать налоговый учёт 1000 компаний? Конечно нет. Но это не невозможно.

Если эта тема интересна, пишите комментарии и вопросы, делитесь кейсами, будем обсуждать!

#Экспертиза #ficenter #Налоговая_реконструкция #Налоги #Бизнес #честноемнение@ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

41👍35❤15⚡10🔥5✍3

📦 Non-cash – схемы с «не-деньгами», продолжаем нашу аналитику дерева мошенничества

Ветвь Inventory and all other assets, инвентарь и прочие активы, могла быть конечно более представительной в методологии ACFE.

К «неденежным активам», которые находятся в зоне риска, почему то отнесены только запасы, материалы, оборудование и конфиденциальная информация (подробнее – в нашей аналитической статье на сайте).

👥 Схемы со злоупотреблениями с «неденежными» активами в свою очередь делятся на Misuse - неправомерное использование и Larceny - хищение.

Неправомерное использование активов организации не связано с их кражей, а с использованием активов без соответствующего разрешения. Активы могут быть взяты взаймы, а затем «поюзанные» возвращены.

При хищении, понятно, никакого возврата уже нет:

1️⃣ Unconsealed larceny, неприкрытая кража - самый простой в исполнении вид хищений. Бери и беги. Не нужно вносить изменения в учетную систему, первичные документы, чтобы скрыть свои действия.

2️⃣ Asset requisitions and transfers, схемы с запросом и перемещением активов - сотрудники похищают неденежные активы, скрывая их недостачу через списание на различные внутренние перемещения. На больших производствах, складах такие хищения могут скрываться годы.

3️⃣ False sales and shiping, фальшивые продажи или доставки – «красивое» хищение, когда недостача активов списывается на дальнейшую реализацию.

4️⃣ Purchasing and receving, схемы сокрытия хищения запасов через создание «резерва» при закупке и оприходовании. Организация возможности хищения «на входе» через сговор сотрудников, отвечающих за закупки, оприходование и хранение запасов. Сотрудники не приходуют часть ТМЦ тем самым создавая «резерв» для дальнейшего хищения. Непосредственно физическое изъятие может быть как в стадии приемки и оприходования, так и на складе.

Надо отметить, что в России есть еще ряд активов, не попавших в полном объеме на дерево ACFE. К наиболее значимым из них – махинациям с основными средствами, нематериальными активами, финансовыми инструментами - мы перейдем в следующих постах.

#корпоративноемошенничество #схемы@ficenter #форензик@ficenter

Ветвь Inventory and all other assets, инвентарь и прочие активы, могла быть конечно более представительной в методологии ACFE.

К «неденежным активам», которые находятся в зоне риска, почему то отнесены только запасы, материалы, оборудование и конфиденциальная информация (подробнее – в нашей аналитической статье на сайте).

Неправомерное использование активов организации не связано с их кражей, а с использованием активов без соответствующего разрешения. Активы могут быть взяты взаймы, а затем «поюзанные» возвращены.

При хищении, понятно, никакого возврата уже нет:

Надо отметить, что в России есть еще ряд активов, не попавших в полном объеме на дерево ACFE. К наиболее значимым из них – махинациям с основными средствами, нематериальными активами, финансовыми инструментами - мы перейдем в следующих постах.

#корпоративноемошенничество #схемы@ficenter #форензик@ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

31✍20🔥20👏12👍5

Конференция объединила ведущих оценщиков и экспертов - экономистов Сибирского федерального округа и Москвы и, конечно, не обошла стороной и нас:

Руднева Анастасия, руководитель отдела финансово-экономических экспертиз fi.center, рассказала об основных схемах вывода активов и их выявлении при корпоративном мошенничестве и банкротстве, и на примере кейса из практики разобрала основные красные флажки по схеме бестоварных поставок.

Павлишина Елена, заместитель руководителя отдела налоговой реконструкции fi.center, рассказала об особенностях налоговой реконструкции как инструмента защиты, основных ошибках, допускаемых налогоплательщиком при подготовке контррасчета, и на примере кейса показала, как восстановить расходы на производство шуб при вмененной схеме дробления бизнеса.

Ниже вы можете ознакомиться с докладами экспертов

Please open Telegram to view this post

VIEW IN TELEGRAM

11🔥24👍16👏8

Руднева_Выявление_схем_вывода_активов_при_корпоративном_мошенничестве.pdf

3.3 MB

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥22👏10💯7👍6

Павлишина_Налоговая_реконструкция_как_инструмент_защиты.pdf

1.8 MB

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥25👏12👍7

В первой части мы писали об интересных вариантах «консолидации» налоговых последствий группы компаний, применяемых налоговым органом не в рамках дел о дроблении, а в рамках расчета недоимок в бизнес-империях.

Продолжая тему того, что можно противопоставить такому расчету налогового органа, начнем с НДС.

Отличительной особенностью НДС является его косвенный характер как налога (многостадийность взимания) и унифицированность регистров налогового учета, позволяющая в автоматическом режиме выстраивать потоки НДС по взаимоотношениям всех участников движения товаров (работ, услуг), что мы и видим в реализованном ФНС комплексе АСК НДС-2.

Применяя логику АСК НДС-2, мы погружались в учет по НДС нескольких компаний группы и по их книгам покупок и продаж отслеживали движение НДС вплоть до выгодоприобретателя налоговой экономии из нашей бизнес-империи. По сути, все взаимные потоки НДС были «транзитными»:

техничка➡️ подконтрольная компания 2➡️ подконтрольная компания 1➡️ выгодоприобретатель

Поэтому логично, что, признавая неправомерными вычеты по НДС у выгодоприобретателя с компанией 1, исключение еще неправомерного вычета у компании 2 ведет к повторному вменению уплаты НДС по одной и той же цепочке. Экономия на НДС 1 раз, а вменяют дважды.

Раскрутить такие несложные цепочки за пару кварталов с участием 3-4 компаний задача решаемая, а если период 3 года (а у нас был 5 лет) и движение НДС осуществлялось по 200+ компаниям

Эта задача уже выглядит намного сложнее и требует построения расчетно-аналитической модели. В такую модель мы «загрузили» книги покупок и продаж всех наших интересующих компаний 200+ и провели аналитику по всем взаимным операциям по «транзиту» НДС (между связанными компаниями группы) и операциям с техническими контрагентами, которые формировали разрывы, и были установлены налоговым органом в рамках большого количества КНП и ВНП, проведенным по группе.

Такая модель позволила убрать «транзит НДС» и оставить неправомерными только те вычеты, которые были сформированы реальным разрывом по НДС, получив таким образом обоснованный ущерб бюджету по НДС без двойного вменения.

Налоговый орган «консолидирует» налоговые последствия, и мы, принимая такой подход, провели, по сути, такую же «консолидацию», но сделали это все-таки более системно, что конечно повлияло на итоговую сумму.

Звучит просто, а на практике это не один месяц работы команды из более, чем 10-ти человек, и это только по НДС.

А ведь у нас стоял вопрос и по налогу на прибыль. Но про модель по налогу на прибыль расскажем в следующем посте)

#Экспертиза #ficenter #Налоговая_реконструкция #Налоги #Бизнес #честноемнение@ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

22🔥25❤18👌14

Кроме классических судебных экспертиз и досудебок, fi.center предлагает экспертные продукты, которые «вшиты» в ряд популярных юридических услуг для бизнеса. Для налоговых споров — налоговую реконструкцию, для уголовной и банкротной практики, комплаенса — выявление сомнительных сделок при помощи экспертных инструментов и специальных IT-решений.

В итоге совместная работа юристов и экспертов позволяет решить целый блок задач:

С докладом Сергея Ефимова вы можете ознакомиться ниже

Please open Telegram to view this post

VIEW IN TELEGRAM

5👍22🔥11✍6⚡3🤝1