Про компьютерный скимминг карт знают все, а вот на вопрос, что такое скимминг наличных, затрудняются ответить даже опытные специалисты. Давайте разберемся вместе с терминологией ACFE и посмотрим, как это реализуется в России.

Любой сотрудник, работающий с наличными, может их присваивать. Соблазнов очень много. Наличные продолжают иметь распространение в сфере финансовых и нефинансовых услуг, соответственно, в зоне риска кассиры в банках и иных похожих учреждениях, все виды продавцов, официанты, парикмахеры, разнорабочие, любые другие сотрудники, в обязанности которых входит приём наличных от клиентов.

Поскольку наличные деньги похищаются до того, как они попадают в учетную систему, то ключевое в их выявлении - это соотношение отгрузок и оплат, грубые пропуски и несоответствия в УПД, счет-фактурах, иных первичных документах.

Однако если злоумышленникам удается «зачистить» и отгрузки, выявление скимминга выступает сложным вызовом для построения индикатора, учитывающего данные со склада и производства. В основном скимминг применяется в компаниях, где в качестве способа оплаты принимаются наличные.

Скимминг исторически широко распространен в России, особенно в сфере торговли с населением. Особо велика его опасность там, где есть «двойная» бухгалтерия. Тут надо понимать, что и у владельцев бизнеса есть все стимулы не вести официальный учет и регистрацию продаж в полном объеме: это уклонение от уплаты налогов с реализации (НДС и налог на прибыль), с личных доходов как бенефициара (НДФЛ), создание «теневого фонда» для осуществления незарегистрированных платежей и т.д.

В такой истории контроль уже разбалансирован, в нем есть очевидные «окна», что может использоваться сотрудниками. Поэтому российские эксперты часто говорят: где есть «двойная» бухгалтерия, то там ищи и «тройную».

#корпоративноемошенничество #cхемы@ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

2👍20❤10🔥8⚡1🤔1

С такими ошибками сталкивается минимум каждый второй предприниматель, налоговая проверка у которого закончилась уголовным делом — это не учет затрат и вычетов фактического поставщика.

Госэксперты принимают все условия и исходные данные от следователя, не задавая при этом необходимых экономических вопросов, уточнений, входящих в их компетенцию

Вместе с тем если был фактический поставщик товара работы или услуги, то эксперт обязан заявлять ходатайства о всей цепочке товарных операций. Такие ходатайства эксперты заявляют далеко не всегда, а если заявляют, то следствие их качественно не отрабатывает — ведь очень удобно «сэкономить» ресурсы и время, поставив не до конца проверенное условие о том, что никаких товаров, работ и услуг не было, а все контрагенты технические, и попросить эксперта откорректировать на них книгу покупок.

Please open Telegram to view this post

VIEW IN TELEGRAM

Клерк

Экономическая экспертиза по делам об уклонении от уплаты налогов: как эксперты считают реальный размер неуплаты

В этой статье мы рассказываем, как правильно посчитать неуплаченные налоги в уголовном процессе, а если они рассчитаны некорректно, что сделать, чтобы исправить ошибки следствия и экспертов.

👍20❤11💯8🔥4🥰1

Немного личного о экспертной жизни нашего управляющего партнёра Павла Чернова в небольшом вопроснике от #Вольныйслушатель ⏬

Please open Telegram to view this post

VIEW IN TELEGRAM

Финансовые расследования и судебные экспертизы в Москве от fi.center

Павел Чернов | Финансовые расследования и судебные экспертизы в Москве от fi.center

Имеет значительный опыт работы в экспертных подразделениях органов внутренних дел. Выполнил более 250 различных экономических экспертиз. Имеет значительный опыт в проведении экспертиз в отношении коммерческих банков. Участвовал в разработке единой методики…

👍15👌5❤3

Forwarded from #Вольный слушатель

Когда-то в 90-е юный #Вольныйслушатель ежедневно сидел перед телевизором и смотрел разные расследования. Кричал «у нас труп, возможно криминал, по коням!». Особенно нравилось «по коням!», это у нас национальное. Потом #Вольныйслушатель вырос, стал адвокатом, и теперь расследования приходится читать. Причем не про криминал, а про цифры, сделки и проводки. И знаете, оказалось, что это тоже интересно. Если разобраться, то сюжет порой закручен не хуже, чем в «Бандитском Петербурге».

Так же считает наш сегодняшний герой – Павел Чернов. Когда-то он тоже смотрел сериалы 90-х, а теперь ежедневно ведет финансовые расследования и описывает их результаты на бумаге.

#Вольныйслушатель с Павлом согласен. Эксперты – тоже профессиональные консультанты. А консультантам надо хорошо платить, в этом Вольныйслушатель твердо убежден. Так что ждем результатов экспертной реформы, чтобы понять, кому платить. Но это уже будет совсем другая история.

Так же считает наш сегодняшний герой – Павел Чернов. Когда-то он тоже смотрел сериалы 90-х, а теперь ежедневно ведет финансовые расследования и описывает их результаты на бумаге.

- На сайте написано, что ты автор уникальных методик финансовых расследований, что ты можешь про нас узнать?

Уникальные методики финансовых расследований — это больше про «красные флажки» в бизнесе, у нас есть своя система индикаторов мошенничества, ни у кого такой нет. А про вас — тут особая методика не нужна, все и так знает государство, которое очень страдает от утечек данных)

- Упоминается также служба в органах МВД, правильно понимаю, что это конкурентное преимущество, или как это интерпретировать?

Служба в МВД — это крутая школа, если вовремя из нее выскочить. Она позволяет эксперту выстроить систему экспертных подходов и принципов. Поучиться в МВД, пока я там работал, было у кого. Сейчас поколению зумеров этого явно не хватает.

- Давай о наболевшем: что бесит в работе с консультантами?

В целом мы на одной волне — и это как раз наша фишка и одно из конкурентных преимуществ перед другими экспертами. Но есть и моменты, которые подбешивают. Например, когда адвокат, час которого стоит как четверть экспертизы, тебе заявляет, что твоя цена «вне рынка». Они вроде бы понимают, что экспертное заключение — это полезная штука, и практика указывает на это. Но с тем, что это сложный труд, и хорошее заключение не стоит 30 тысяч рублей, смириться не могут.

- Как вообще тебя затянуло в экспертную деятельность?

У меня не самое популярное среди парней образование – бухучет, анализ и аудит. При этом специальность мне всегда очень нравилась. В летние каникулы я напрашивался на различные бесплатные стажировки и на них я понял, что не хочу однообразной работы бухгалтера или банковского сотрудника – она мне казалась очень рутинной. Но потом на 5 курсе преподаватель сказал, что ребята с таким образованием, как у нас, могут себя реализовать в МВД, в подразделениях по борьбе с экономической преступностью или в экономической экспертизе. По психотипу экспертиза оказалось мне близкой. Правда, чтобы дойти до этого этапа я прошел срочную службу в армии и проработал 1,5 года экспертом-криминалистом в райотделе в составе следственно-оперативной группы)

- Как понять, что эксперт не шарит?

В общении всегда задаю вопрос: «Зачем и как ты это все посчитал? На чем основаны твои выводы?». Но лучше все-таки изучить заключение, потому что многие очень круто говорят, но ужасно пишут. Есть товарищи, которые либо тупо переписывают фактуру из акта проверки, либо пытаются гнать отсебятину и дичь, оторванную от методики и практики, либо формулируют выводы, которые вообще никак не вытекают из исследования. Это становится ясно со 2, максимум 3 листа заключения. И таких экспертов, к сожалению, много.

- Кто главный эксперт всея Руси?)

Сложный для меня вопрос. Когда я работал в МВД – для меня это был начальник Экспертно-криминалистического центра МВД России – в его ведении больше всего экспертов и назначался он до недавного времени из числа сотрудников, имеющих исключительно экспертный послужной список и опыт работы не только в центральном аппарате. А если отвечать про текущий момент, то я думаю результаты экспертной реформы скоро ответят на этот вопрос)

#Вольныйслушатель с Павлом согласен. Эксперты – тоже профессиональные консультанты. А консультантам надо хорошо платить, в этом Вольныйслушатель твердо убежден. Так что ждем результатов экспертной реформы, чтобы понять, кому платить. Но это уже будет совсем другая история.

2👍26❤12🥰8🔥1

Поздравляем от всей души с Днём юриста!

Каждый день вы сталкиваетесь с множеством сложных задач, требующих глубоких знаний, не только аналитического, но и креативного подхода, и высокого уровня ответственности. Мы ценим ваш профессионализм, преданность делу, принципиальность и стремление к справедливости.

Вы ставите перед экспертами порой самые нетривиальные задачи и даете мощные стимулы для развития нашей экспертной работы. Мы любим работать с вами, и от всей души желаем вам вдохновения, творческих решений, громких побед в каждом деле, и того самого work-and-life balance!

Пусть каждый рабочий день приносит больше удовлетворения и радости от достигнутых результатов!

С уважением, команда fi.center💙

Каждый день вы сталкиваетесь с множеством сложных задач, требующих глубоких знаний, не только аналитического, но и креативного подхода, и высокого уровня ответственности. Мы ценим ваш профессионализм, преданность делу, принципиальность и стремление к справедливости.

Вы ставите перед экспертами порой самые нетривиальные задачи и даете мощные стимулы для развития нашей экспертной работы. Мы любим работать с вами, и от всей души желаем вам вдохновения, творческих решений, громких побед в каждом деле, и того самого work-and-life balance!

Пусть каждый рабочий день приносит больше удовлетворения и радости от достигнутых результатов!

С уважением, команда fi.center

Please open Telegram to view this post

VIEW IN TELEGRAM

Схемы со счетами: продолжаем анализ дерева мошенничества ACFE

📄 Billing schemes – схемы в сфере закупок, когда мы приобретаем несуществующие активы или же существенно за них переплачиваем. Также мы можем что-то купить «очень нужное» для своих замечательных сотрудников.

Ключевое - безналичные денежные средства покидают нашу компанию на явно неэквивалентной основе – нам либо ничего не приходит взамен, либо приходуется товар, работа, услуга неравноценные выбывшим деньгам.

По дереву ACFE существует три «подветви» выставления счетов:

1️⃣ Shell company, подставная (подконтрольная) компания: юридическое лицо (обычно это не более чем название и почтовый ящик, поэтому «оболочка»), созданное сотрудником (или сообщниками) для совершения мошеннических действий. Сотрудники, использующие схемы выставления счетов, могут авторизовывать покупки, утверждать платежи за покупки и контролировать сотрудников, которые авторизуют или оплачивают счета. Мы платим shell company за несуществующие товары или услуги. Также можем купить реальный актив по явно завышенной цене.

2️⃣ Non-accomplice vendor, поставщики, не являющиеся соучастниками - схемы, когда используются счета от имени существующих поставщиков для осуществления мошеннических платежей. Мошенники, имея полномочия влиять на действия по оплате счетов нашей компании, выставляют либо дублирующиеся счета, либо они меняют часть реквизитов платежа. При этом мошенники умышленно создают сбои, переплаты, задвоения оплат чтобы получить возможность для дальнейших действий. Наши сотрудники, совершив задублированный платеж, могут попросить поставщика вернуть излишне направленные средства, но уже на другой «правильный» счет.

3️⃣ Personal purchases, личные покупки - в рамках данных схем наш замечательный сотрудник приобретает что-то себе со счета компании - инструменты, компьютеры, запчасти или расходные материалы, оплачивает путешествия, отдых и т.д. В зависимости от полномочий и возможностей, а также эффективности контрольных процедур мошенник может купить себе либо десятый уже ненужный для компании молоток и ночью его унести, либо купить себе уже единственные в закупке сапоги из крокодильей кожи и гордо в них ходить по компании днем.

↖️ Более подробно об этих схемах и их разновидностях, а также об особенностях их реализации у нас в России – читайте в статье на нашем сайте.

#корпоративноемошенничество #схемы@ficenter #форензик@ficenter

Ключевое - безналичные денежные средства покидают нашу компанию на явно неэквивалентной основе – нам либо ничего не приходит взамен, либо приходуется товар, работа, услуга неравноценные выбывшим деньгам.

По дереву ACFE существует три «подветви» выставления счетов:

#корпоративноемошенничество #схемы@ficenter #форензик@ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

2👍18❤9🔥9👏1

Никогда не поздно написать пострелиз по актуальной теме - 26 ноября мы провели конференцию по экономической экспертизе в РЭУ им. Плеханова, самые часто задаваемые вопросы обобщили и обсудили. Ну а если кратко по пунктам - самые острые вопросы были:

Наш ответ - эксперт должен проверять отчетность в случае наличия сомнений по поводу её достоверности или прямой задачи по проверке достоверности отчётности от суда и следствия. Аудит это хорошо, но есть случаи, когда необходимо проверять заново.

Наш ответ - эксперт может выявить «схематоз», но он не будет это называть таким образом в заключении. Экспертом весь «схематоз» оценивается через расчёт убытков, оценку недополученной выручки, убытков по неэквивалентным сделкам, оценку имущества по рыночной стоимости. Раскладывая, куда и кому ушли деньги, и в результате какой цепочки сделок, эксперты дают максимум фактуры, чтобы потом юристы и суд давали этому оценку как «схематозу».

Наш ответ - может и должен, на то он и эксперт. Как остаться в пределах компетенции? Условные выводы, экспертная инициатива и частные методики вам в помощь.

00:16:25 - Сергей Ефимов: «Что нет так с «экспертизами обвинения»

01:37:00 - Елена Павлишина: «Применение специальных знаний при в защите по уголовным делам с налоговым составом»

02:27:11 - Анастасия Руднева: «Выявление сделок, ставших причиной банкротства, и анализ недействительных сделок»

Если остались вопросы, пишите комментарии, ответим, подискутируем - обмен опытом это всегда полезно и интересно. Также в комментариях можете оставить свою почту, и мы вышлем вам презентации наших экспертов с конференции.

#мероприятия@ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

RUTUBE

Актуальная практика и новые методики судебной экономической экспертизы

Бесплатная научно-практическая конференция, организованная экспертно-правовым центром «Финансовые расследования и судебные экспертизы» и Союзом судебных экспертов.

26 ноября 10:00-17:00

РЭУ имени Г.В. Плеханова

Формат: офлайн и прямая трансляция…

26 ноября 10:00-17:00

РЭУ имени Г.В. Плеханова

Формат: офлайн и прямая трансляция…

2🔥17👍16❤8🙏1

В самом разгаре завершение года, мы тоже подводим итоги, и поэтому подготовили для вас краткий обзор наших самых интересных постов за осень:

Хотим ещё вспомнить топовые мероприятия за эту осень. Посмотрите их вместе с нами - вебинары доступны в записи:

А еще этой осенью мы перешагнули рубеж в 1000 подписчиков!

Пишите в комментариях о том, что было интересно читать, и о том, что хотите ещё обсудить - предлагайте темы, а мы с удовольствием поделимся своим опытом.

#корпоративноемошенничество #схемы@ficenter #форензик@ficenter #банкротство #субсидиарка #налоговаяреконструкция #дайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

8👍20🔥13❤8🆒3🤩1

Дробление бизнеса – одна из топовых тем как уходящего года, так и грядущего 2025. Сегодня мы анонсируем выход в журнале «Налоговед» статьи «Комплексные исследования в налоговых делах о дроблении бизнеса», которую подготовили для вас Елена Павлишина и Анастасия Руднева. Статья подготовлена на основе одного из наших кейсов, про который расскажем сегодня.

Налоговая инспекция по итогам проведенной проверки крупной торговой организации вменяла налогоплательщику дробление бизнеса путем привлечения оптовых покупателей - ИП, находящихся на спецрежимах. Основным элементом доказательственной базы проверяющих стал анализ электронных носителей и файлов, которые были изъяты у налогоплательщика: баз 1С и данных почтового сервера.

В результате вся выручка, полученная ИП, была доначислена торговой компании. Итог – более 1,5 млрд доначисленных налогов по двум выездным налоговым проверкам.

Мы подключились для проведения комплексного компьютерно-технического и экономического исследования 4-х баз 1С и более 500 тыс. файлов: совокупный размер информации, которую мы проанализировали, составил более 931 Гб.

Наша основная задача была – ответить на вопрос, действительно ли все документы на электронных носителях относятся к учету подконтрольных ИП, и можно ли сделать вывод о том, что у торгового дома была полная информация о всех операциях ИП, включая контроль над денежными потоками.

Наши специалисты по компьютерно-техническим исследованиям (КТИ) извлекали файлы из баз 1С и почтовой переписки и анализировали факты внесения изменений в файлы. Далее эксперты-экономисты проводили непосредственный анализ экономического содержания документов, формируемых в базах 1С, а также документов из почтовой переписки с целью ответа на вопрос: велся ли торговым домом в полном объеме налоговый и бухгалтерский учет подконтрольных по мнению инспекции ИП.

По результатам исследования мы пришли к выводу, что в этих 931 Гб информации имеются лишь единичные документы, относящиеся к деятельности ИП. Иные документы в количестве 99% невозможно отнести к документам бухгалтерского или налогового учета ИП,и фактически учет по подконтрольным ИП в изъятых базах 1С не велся торговым домом. Тем самым, исключается довод о полной подконтрольности ИП налогоплательщику.

Каждый кейс уникален, а информация с электронных носителей может быть использована налоговым органом порой достаточно нетривиально. Если вам нужна консультация по возможности использования специальных знаний при анализе электронных носителей, напишите нам.

Please open Telegram to view this post

VIEW IN TELEGRAM

Финансовые расследования и судебные экспертизы в Москве от fi.center

Финансовые расследования и судебные экспертизы в Москве от fi.center. Работаем на результат ◉ Опыт работы со сложными кейсами ◉ 30 штатных специалистов ◉ Бесплатная консультация по телефону.

👍18🔥16❤11👏5

Статья_Налоговед.pdf

125.8 KB

👍16❤13👌8🤝5

Наша статья на первом месте в топе просмотров на PROбанкротство🔥

Если вы еще не читали статью Осторожно, экспертиза 2: как установить фактические обстоятельства банкротства - очень рекомендуем это сделать) Анастасия Руднева и Сергей Ефимов ответили на наиболее актуальные вопросы юристов по финансово-экономическим исследованиям в банкротстве.

↖️ Также статья ведёт на полноценную методику финэконома в банкротстве, которая размещена на нашем сайте.

#банкротство@ficenter

Если вы еще не читали статью Осторожно, экспертиза 2: как установить фактические обстоятельства банкротства - очень рекомендуем это сделать) Анастасия Руднева и Сергей Ефимов ответили на наиболее актуальные вопросы юристов по финансово-экономическим исследованиям в банкротстве.

#банкротство@ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

9👍27🔥13❤12

Ранее мы уже писали о дереве мошенничества ACFE и рассматривали такие его ветви как скимминг денежных средств и схемы в сфере закупок. Сегодня мы хотим разбавить описание мошеннических схем «понятийными» разборками. Наши юридически подкованные читатели сразу увидели некий «конфликт» иностранного дерева ACFE с отечественным УК РФ. В статье на нашем сайте разбираемся насколько этот спор безнадежен.

Ниже тезисно обозначим, есть ли у этих элементов «конфликт» с УК РФ:

А, например, кража (ст. 158 УК РФ), коррупция в бизнесе (ст.ст. 201, 204 УК РФ) по уголовному закону в России в мошенничество не входят, это отдельные виды преступлений. Также и фальсификация отчетности отдельно подлежит уголовному преследованию только если совершается финансовой организацией – ст.172.1 УК РФ.

На наш взгляд, не надо быть радикальными «буквоедами» и «циклиться» на слове «мошенничество», все-таки смысл тут двойной, ведь есть еще слово «корпоративное».

И более того, если есть незаконное присвоение активов, значит может быть и законное? При выборе корректной замены предлагаем использовать более общий термин «вывод активов».

Please open Telegram to view this post

VIEW IN TELEGRAM

Финансовые расследования и судебные экспертизы в Москве от fi.center

Дерево мошенничества ACFE vs УК РФ: незаконное присвоение активов, коррупция, фальсификация отчетности по российскому уголовному…

Наши юридически подкованные читатели сразу увидели некий «конфликт» иностранного дерева с понятиями Уголовного кодекса Российской Федерации. В опубликованной статье разберемся с соотношением базовых понятий дерева мошенничества ACFE и ключевых экономических…

15👍17❤13🔥12

Предотвращаем мошенничество в закупках

⚡️ Завершая год, открываем на нашем сайте цикл статей по превентивным антифрод-действиям.

Первый материал про самый криминализованный сектор - закупки🪓

Использование сотрудниками закупочного процесса в своих целях, искусственное ограничение и даже имитация конкуренции среди поставщиков приводит к:

➖ закупкам у связанного поставщика - сговоры между менеджерами отдела закупок (вышестоящим руководством) и поставщиками (подкуп за «вход» на контракт, «откаты» со сделок, распределение выводимой маржи и т.п.);

➖ закупкам у полностью подконтрольного поставщика - его регистрация на подставных лиц, хищение выводимой маржи (бестоварные поставки, завышение цены в 2 раза и более, поставка неликвидного оборудования вместо нового и т.д.).

Данные действия становятся возможными при отсутствии работающих тендерных процедур , конкуренции и контроля в закупках, вызванные:

➖ «беспорядком» в контрольной функции в закупках, проведением закупок без тендеров в виде «исключения»;

➖ «закладками» в тендерной документации, сговором закупщиков с линейным подразделением-инициатором закупки, которое может составить техническое задание «нужным» образом;

➖ искусственно созданным «цейтнотом» в закупке и ускоренными процедурами «без процедур» и т.д.

Как предотвратить фрод в закупках?

⏩ Понятная и прозрачная система отбора и взаимодействия с поставщиками на основе рыночной конкуренции. Нужен мониторинг новых поставщиков, дополнительные отборы контрагентов, понимание, кто является реальным «заводом-изготовителем», а кто «перекупом».

⏩ Единые правила закупки для всех. Следует устранить саму возможность искусственного создания форс-мажора, а также влияния на закупки «каст» избранных руководителей и сотрудников, которые настолько «важны», что на них общие правила не распространяются.

⏩ Непрекращающаяся неформальная проверка сотрудников и руководителей на связи с поставщиками не только отдела закупок, а всех сотрудников, вовлеченных в формирование технической документации и взаимодействие с поставщиками. Взаимодействие может протекать конспиративно и «под прикрытием».

⏩ Горячая линия. Никто кроме коллег по кабинету не имеет такого точного представления, что происходит в конкретном закупочном бизнес-процессе (предоставляем альтернативу для сообщений: телефон, электронная почта и др., обеспечиваем анонимность и возмездность сообщений, если они были результативны).

⏩ Ротация персонала и разделение ответственности и обязанностей. Необходимо минимум 1 раз в 2 года менять функциональные обязанности у сотрудников и участки их работы. Нельзя концентрировать функции закупки с приемкой, оприходованием и списанием активов.

⏩ Неформальное обучение персонала в сфере противодействия мошенничеству. Должна проводиться «просветительская» работа среди сотрудников о том, что воровство наказуемо, при этом важен «тон сверху» от руководителей, являющихся примером, иначе система такого «просвещения» превратится в фарс.

🔥 Оставайтесь с нами, впереди не менее интересные истории о жизни склада, производства и продаж, на нашем телеграм-канале и на сайте.

#схемы@ficenter #форензик@ficenter #фрод #антифрод

Первый материал про самый криминализованный сектор - закупки🪓

Использование сотрудниками закупочного процесса в своих целях, искусственное ограничение и даже имитация конкуренции среди поставщиков приводит к:

Данные действия становятся возможными при отсутствии работающих тендерных процедур , конкуренции и контроля в закупках, вызванные:

Как предотвратить фрод в закупках?

#схемы@ficenter #форензик@ficenter #фрод #антифрод

Please open Telegram to view this post

VIEW IN TELEGRAM

10👍20🔥14✍8❤2

Друзья, коллеги и все наши подписчики, спасибо, что были с нами в уходящем году!

В этом году мы активно вели этот канал, делились с вами нашими кейсами, практикой, рассуждали на самые горячие темы, проводили вебинары, конференции, ездили по форумам и посетили много интересных мероприятий.

Год был очень активный, но, признаемся, сложный для нас, хотя мы никогда не подадим виду) Потому что мы очень любим сложные проекты, несмотря ни на что, и готовы после праздников снова окунуться в них с головой!

Команда fi.center желает вам всем как следует отдохнуть и вернуться к работе наполненными и вдохновленными!

Пусть Новый год будет плодотворным, успешным, пусть, если что-то не удалось завершить и достичь в 2024, обязательно получится в 2025, а рядом будут надежные друзья и партнеры!

С наступающими праздниками! Увидимся в 2025 году!

В этом году мы активно вели этот канал, делились с вами нашими кейсами, практикой, рассуждали на самые горячие темы, проводили вебинары, конференции, ездили по форумам и посетили много интересных мероприятий.

Год был очень активный, но, признаемся, сложный для нас, хотя мы никогда не подадим виду) Потому что мы очень любим сложные проекты, несмотря ни на что, и готовы после праздников снова окунуться в них с головой!

Команда fi.center желает вам всем как следует отдохнуть и вернуться к работе наполненными и вдохновленными!

Пусть Новый год будет плодотворным, успешным, пусть, если что-то не удалось завершить и достичь в 2024, обязательно получится в 2025, а рядом будут надежные друзья и партнеры!

С наступающими праздниками! Увидимся в 2025 году!

2❤23🎉15🥰6

В последнее время мы много писали о корпоративном мошенничестве, но налоги и всё, что с ними связано (а это и оценка налоговых рисков, и сопровождение проверок, и налоговая реконструкция на всех этапах налогового спора и в уголовных делах) остаются одной из самых востребованных услуг у наших клиентов.

Мы уже писали про особенности налоговой реконструкции в медной отрасли и применение спецзнаний в делах о дроблении бизнеса. Сегодня хотим поделиться кейсом из области классического налогового консалтинга, касающегося расчета налога на имущество.

К нам обратился клиент с просьбой проанализировать ситуацию с налогом на имущество. Находясь на спецрежиме в виде ЕСХН перед налогоплательщиком встал вопрос, как именно рассчитывать налог на имущество, и как корректно воспользоваться той льготой, которую предоставляет НК. Иными словами, какое имущество освобождается от налога, а какое все-таки нужно включать в налоговую базу?

Ведь льгота по налогу на имущество для ЕСХН предоставляется только в отношении того имущества, которое непосредственно используется в сельхоздеятельности. При этом сам термин «использование имущества», заложенный НК РФ, носит довольно широкий характер, о чем неоднократно указывали суды при принятии решений по таким спорам.

Такое имущество направлено на снижение рисков потери урожайности, а, следовательно, неразрывно связано с с/х деятельностью налогоплательщика.

Please open Telegram to view this post

VIEW IN TELEGRAM

Финансовые расследования и судебные экспертизы в Москве от fi.center

Экспертное сопровождение налоговых споров | Финансовые расследования и судебные экспертизы в Москве от fi.center

Заказать Экспертное сопровождение налоговых споров с индивидуальным подходом в fi.center. Экспертное сопровождение налоговых споров в Москве от профессионалов своего дела. Работаем на результат ◉ Опыт работы со сложными кейсами ◉ 30 штатных специалистов…

👍23🔥12👏9🥰2

В твою дверь постучит старая любовь, если ты не заплатишь алименты💵

Продолжаем тему финансовых расследований в бракоразводных процессах, которая ранее вызывала большой интерес, и сегодня поговорим об алиментах💬

С алиментами вроде бы все понятно: как их считать и с каких доходов, Правительство в Постановлении №1908 определило уже давно. Но опять же, когда дело доходит до, не побоимся этих слов, очень больших денег, расчет алиментов может превратиться в квест.

❓ Наверное, многие могут подумать – а зачем вообще что-то там исследовать, когда есть справки 2-НДФЛ и алименты элементарно считаются по ним. Да, конечно, но по таким «кейсам» к нам и не обращаются, а вот когда выясняется, что помимо того, что видно в 2-НДФЛ, были и иные доходы, и их было не просто много, а очень много, и они поступают из разных источников, то, чтобы грамотно посчитать базу для алиментов, потребуется помощь специалистов.

Ценные бумаги не для бывшей

В одном из таких наших кейсов источник алиментов увлекался еще и куплей-продажей ценных бумаг. Но вот что интересно: задекларированные суммы доходов и расходов по справкам 2-НДФЛ брокеров были равны друг другу, дохода для удержания алиментов не было (дивиденды по акциям отдельно, это само собой). Порядок удержания алиментов с доходов по операциям купли-продажи ценных бумаг четко предписывает: удерживайте, но с доходов, за вычетом расходов на покупку ценных бумаг.

Но вот истица с этим подходом была категорически не согласна. Точнее, не с подходом Постановления №1908, а с тем, как это в итоге отразилось в 2-НДФЛ у источника алиментов. У нее были непоколебимые убеждения в том, что это явный «схематоз» с одной единственной целью - не платить алименты.

Мы начали разбираться и вот что выяснилось

Любовь к игре на бирже у источника алиментов началась в 2021 г. Операции производились через самых крупных брокеров (зеленый, синий и красный банки). В 2021 г. небольшой доход был получен, что мы в справках 2-НДФЛ увидели и в базу для алиментов включили. А вот за 2022 г. доходы были равны расходам. Схематоз? Давайте вспомним, что произошло в 2022 г. с российским рынком ценных бумаг.

📉 В конце февраля 2022 г. началась СВО и рынок ценных бумаг «встал». Это отчетливо прослеживалось по характеру совершенных источником алиментов сделок: активная купля-продажа ценных бумаг осуществлялась в период до 22 февраля включительно и уже 25 февраля после нескольких операций по покупке шла активная реализация имеющихся ценных бумаг, что обусловлено падением рынка с последующим прекращением торгов на бирже. Далее, после возобновления торгов через почти 2 месяца, мы увидели операции исключительно по продаже бумаг.

Желание источника алиментов реализовать имеющийся пакет ценных бумаг в преддверии возможного повторного прекращения торгов на рынке и вывести деньги с брокерского счета, пусть и с убытком, было разумным и объяснялось объективной ситуацией, сложившейся на рынке в 2022 г. База для начисления алиментов с дохода по ценным бумагам за 2022 г. отсутствовала, поскольку отсутствовал сам доход.

Итоговые суммы алиментов

Хорошо то, что в этом кейсе нам удалось выявить другие операции для расчета алиментов: по выпискам бывшего супруга было установлено значительное количество сумм, вносимых наличными и идентифицированных как незадекларированные доходы. В итоге подлежащая уплате сумма алиментов составила сотни миллионов рублей.

Финансовые расследования в бракоразводных процессах - услуга, которую мы делаем с любовью💙

Продолжаем тему финансовых расследований в бракоразводных процессах, которая ранее вызывала большой интерес, и сегодня поговорим об алиментах

С алиментами вроде бы все понятно: как их считать и с каких доходов, Правительство в Постановлении №1908 определило уже давно. Но опять же, когда дело доходит до, не побоимся этих слов, очень больших денег, расчет алиментов может превратиться в квест.

Ценные бумаги не для бывшей

В одном из таких наших кейсов источник алиментов увлекался еще и куплей-продажей ценных бумаг. Но вот что интересно: задекларированные суммы доходов и расходов по справкам 2-НДФЛ брокеров были равны друг другу, дохода для удержания алиментов не было (дивиденды по акциям отдельно, это само собой). Порядок удержания алиментов с доходов по операциям купли-продажи ценных бумаг четко предписывает: удерживайте, но с доходов, за вычетом расходов на покупку ценных бумаг.

Но вот истица с этим подходом была категорически не согласна. Точнее, не с подходом Постановления №1908, а с тем, как это в итоге отразилось в 2-НДФЛ у источника алиментов. У нее были непоколебимые убеждения в том, что это явный «схематоз» с одной единственной целью - не платить алименты.

Мы начали разбираться и вот что выяснилось

Любовь к игре на бирже у источника алиментов началась в 2021 г. Операции производились через самых крупных брокеров (зеленый, синий и красный банки). В 2021 г. небольшой доход был получен, что мы в справках 2-НДФЛ увидели и в базу для алиментов включили. А вот за 2022 г. доходы были равны расходам. Схематоз? Давайте вспомним, что произошло в 2022 г. с российским рынком ценных бумаг.

Желание источника алиментов реализовать имеющийся пакет ценных бумаг в преддверии возможного повторного прекращения торгов на рынке и вывести деньги с брокерского счета, пусть и с убытком, было разумным и объяснялось объективной ситуацией, сложившейся на рынке в 2022 г. База для начисления алиментов с дохода по ценным бумагам за 2022 г. отсутствовала, поскольку отсутствовал сам доход.

Итоговые суммы алиментов

Хорошо то, что в этом кейсе нам удалось выявить другие операции для расчета алиментов: по выпискам бывшего супруга было установлено значительное количество сумм, вносимых наличными и идентифицированных как незадекларированные доходы. В итоге подлежащая уплате сумма алиментов составила сотни миллионов рублей.

Финансовые расследования в бракоразводных процессах - услуга, которую мы делаем с любовью

Please open Telegram to view this post

VIEW IN TELEGRAM

15👍20❤17🔥13🥰1

Предупреждение злодеяний на складе📦

📘 Продолжаем наш цикл статей по превентивным антифрод-действиям. После сферы закупок идем в зону приемки и хранения.

⏩ 95 % злоупотреблений здесь составляют кражи – тайные хищения – материальные ценности уносят «под полой», ночью, пользуясь халатностью или сговором с охраной.

⏩ При этом в 90% случаев преступником, является наш работник (кладовщики, грузчики, охранники, руководство склада, логистические подразделения, закупщики и рабочие).

⏩ Еще порядка 10% хищений относятся к тем, кто проникает на склад скрытно и не связан с работой склада и даже с деятельностью нашей компанией. Сюда же входит «месть» уволенных сотрудников, которые помнят слабые места в работе службы охраны.

Также важный момент – на складе могут прятаться «длинные» истории сокрытий из жизни сферы закупок, когда похожими на отмеченные ранее путями осуществляется сокрытие хищений, совершенных еще на стадии закупки.

К типовым схемам относят:

➖ Неприкрытое хищение запасов со склада;

➖ Прикрытая под другой процесс кража;

➖ Мошеннические действия на приемке;

➖ Фиктивные списания;

➖ Подмена качественного на некачественное.

Какими средствами могут быть предотвращены хищения на складе – мы подробно разбираем в нашей новой статье на сайте. Здесь скажем, что наиболее эффективными являются:

1️⃣ Оптимизация процессов приемки и хранения, цифровизация склада;

2️⃣ Качественная система видеонаблюдения;

3️⃣ Инвентаризация и проверки;

4️⃣ Мотивация сотрудников и реагирование на недостачи;

5️⃣ Периодическая ротация кладовщиков, грузчиков.

Автоматизация риск-индикаторов на складе менее значима, чем качественные системы наблюдения и контроля, однако внедрение чувствительных индикаторов, основанных на анализе исторических данных помогут в сложных ситуациях, в схемах с сокрытием и подменой, когда камеры и охрана должным образом не сработали. Важно также взаимоувязать движение запасов через сферу хранения от закупки в производство и (или) в реализацию.

Следите за обновлениями в нашем телеграм-канале и на сайте, совсем скоро мы продолжим наш цикл по борьбе с корпоративным мошенничеством!

#схемы@ficenter #форензик@ficenter #фрод #антифрод

Также важный момент – на складе могут прятаться «длинные» истории сокрытий из жизни сферы закупок, когда похожими на отмеченные ранее путями осуществляется сокрытие хищений, совершенных еще на стадии закупки.

К типовым схемам относят:

Какими средствами могут быть предотвращены хищения на складе – мы подробно разбираем в нашей новой статье на сайте. Здесь скажем, что наиболее эффективными являются:

Автоматизация риск-индикаторов на складе менее значима, чем качественные системы наблюдения и контроля, однако внедрение чувствительных индикаторов, основанных на анализе исторических данных помогут в сложных ситуациях, в схемах с сокрытием и подменой, когда камеры и охрана должным образом не сработали. Важно также взаимоувязать движение запасов через сферу хранения от закупки в производство и (или) в реализацию.

Следите за обновлениями в нашем телеграм-канале и на сайте, совсем скоро мы продолжим наш цикл по борьбе с корпоративным мошенничеством!

#схемы@ficenter #форензик@ficenter #фрод #антифрод

Please open Telegram to view this post

VIEW IN TELEGRAM

8👍23❤11🔥11

Продолжаем анализ дерева мошенничества ACFE

📘 Сегодня на очереди - зарплата и возмещение расходов (подробнее в нашей статье на сайте)

Payroll schemes – это классические истории, где деньги похищаются через выплаты сотрудникам по трудовым договорам и иным основаниям:

1️⃣ Ghost employees, сотрудники-призраки, в России мы больше привыкли к схожему термину «мертвые души», - лица, получающие зарплату ни за что - они на самом деле не работают и даже не ходят на работу.

2️⃣ Falsified wages, фальсифицированная заработная плата - это схемы, когда реальные сотрудники искажают данные об отработанных часах, выполненных объемах работ, достижении нужных результатов для получения дополнительных выплат.

3️⃣ Commission schemes, комиссионные схемы – связаны с работой сотрудников, выполняющих агентские или посреднические функции преимущественно в продажах. Чтобы использовать эту схему, сотрудник искажает данные о своих продажах или увеличивает размер комиссионных.

Зарплатные схемы распространены в госсекторе. Кроме армии сотрудников, устроенных «по блату» с околонулевой эффективностью, в госкомпаниях и госучреждениях «воюет» отдельный батальон мертвых и полумертвых работничков.

❓ Почему преимущественно в госсекторе

Ответ на поверхности - «себестоимость» зарплатных схем на рубль выведенного актива достаточно высока, так как при выплате заработной платы необходимо «поделиться» с государством, причем ставки НДФЛ и страховых взносов в России существенны – следует отдать свыше 40 % от выплаты.

Expense reimbursement schemes, схемы возмещения расходов, которые несут сотрудники при приобретении товаров (работ, услуг) для организации, их затрат на командировки, транспорт, деловые мероприятия, конференции и т.д. Данный вид мошенничества связан как правило с расчетами сотрудников наличными, либо с использованием ими корпоративных платёжных карт:

1️⃣ Mischaracterized expenses, умышленное искажение информации при представлении личных расходов как деловых.

2️⃣ Overstated expenses, завышенные расходы — это расходы, которые были понесены в качестве санкционированных деловых расходов, но сотрудники завышают их стоимость в сравнении с фактически понесенными.

3️⃣ Fictitious expenses, фиктивное возмещение расходов, характеризует получение денежных средств от компании «за воздух».

4️⃣ Multiply reimbursments, многократное возмещение связано с заявлением одних и тех же расходов дважды и более раз.

❗️ Здесь отметим, что в России возмещения по липовым основаниям более чем распространены, особо выделяются мошенничества в непрозрачных сферах услуг, использующихся для «обналички»: аномальные бюджеты на рекламу, продвижение, маркетинг, представительские расходы, где рынок еще диковат и далек от цивилизованных рамок. Однако и банальные командировочные и липовые авансовые отчеты по дорисованным покупкам также совершаются персоналом крайне активно.

📌 Следующий пост – про Non-cash – схемы с «не-деньгами», там у ACFE очень много спорного, не пропустите нашу аналитику.

#корпоративноемошенничество #схемы@ficenter #форензик@ficenter

Payroll schemes – это классические истории, где деньги похищаются через выплаты сотрудникам по трудовым договорам и иным основаниям:

Зарплатные схемы распространены в госсекторе. Кроме армии сотрудников, устроенных «по блату» с околонулевой эффективностью, в госкомпаниях и госучреждениях «воюет» отдельный батальон мертвых и полумертвых работничков.

Ответ на поверхности - «себестоимость» зарплатных схем на рубль выведенного актива достаточно высока, так как при выплате заработной платы необходимо «поделиться» с государством, причем ставки НДФЛ и страховых взносов в России существенны – следует отдать свыше 40 % от выплаты.

Expense reimbursement schemes, схемы возмещения расходов, которые несут сотрудники при приобретении товаров (работ, услуг) для организации, их затрат на командировки, транспорт, деловые мероприятия, конференции и т.д. Данный вид мошенничества связан как правило с расчетами сотрудников наличными, либо с использованием ими корпоративных платёжных карт:

#корпоративноемошенничество #схемы@ficenter #форензик@ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

8👍23❤10⚡9👏7

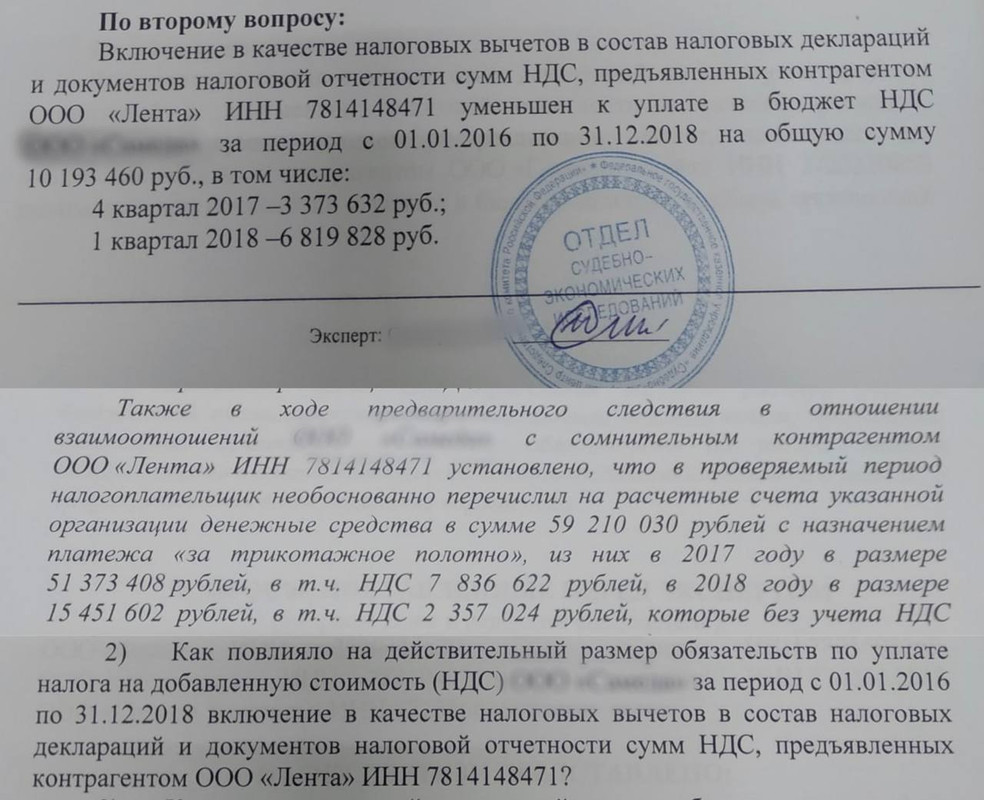

Не первый раз сталкиваемся с историями, когда налоговые органы, а затем и правоохранительные, признают техническими или сомнительными контрагентами организации, которые намного больше по всем параметрам, чем налогоплательщик. Техника исполнения при этом может быть самой разной: от достаточно шаблонного его записывания в классические "однодневки", до более тонкого описания схемы, когда фиктивными признаются только операции между нами, а вся остальная деятельность, или вернее 99,99 % деятельности у такого контрагента вполне рыночная.

При этом у налогового органа к такому "сомнительному" контрагенту никаких претензий нет, он типа фикция, инструмент по отношениям именно с нами. И то, что в дальнейшей цепочке у него идут настоящие плохие контрагенты и разрывы, это не его головная боль, а наша, ведь он признался первым и показал пальцем на нас. Несмотря на то, что он на одно звено ближе к реальной технике и имел больше, чем мы, возможностей их проверить.

Здесь налоговый и правоохранительный орган опираются на допросы заинтересованных лиц и сопоставление номенклатуры товаров, дескать, смотрите, до взаимоотношения с нами не было такой номенклатуры у сомнительного контрагента, который в 100 раз больше, чем налогоплательщик.

На наш взгляд, такой подход противоречит не только Налоговому кодексу, но и в целом Конституции, не побоимся таких высокопарных слов. Если схематоз был, то использованный в нем реальный бизнес не может признаваться сомнительным или техническим, должна как минимум возникать солидарная ответственность у всех участников такой схемы. Нельзя "играть в ковбоев", не убивая недоимкой того, кто раньше "сознался", что он однодневка, пусть и с миллиардными оборотами.

Еще страшнее такие истории выглядят, когда попадают в уголовный процесс, где нет того понимания экономики процесса, какое есть у налоговиков.

Следователь и эксперт, используя шаблонные клише про технические и сомнительные организации (о чем мы писали ранее), признают организации, такие как Лента, ограниченно дееспособными схемными конструкциями и, действуя по отработанному алгоритму, отправляют дело в суд, где судья задает логичный вопрос эксперту, может ли Лента быть однодневкой, а эксперт отвечает, что по методике может🪓

#налоги@ficenter #специальныезнания@ficenter #честноемнение@ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

10👍19🔥14❤9

В нашей новой статье мы описываем отличия в схемах в «производстве» для производственных и непроизводственных предприятий. Конечно, в зависимости от того, что мы производим - продукцию, работы, услуги – различается объем потребляемых ресурсов, технология их трансформации при изготовлении «продукта».

Россия – далеко не Германия и даже на самых передовых производствах более чем хватает бардака, что говорить про среднюю «температуру по больнице». Механизмы злоупотреблений связаны с работой рабочих цеха, инженеров, технологов, ответственных за эксплуатацию основных средств, руководства основного и вспомогательных производств, логистических подразделений склада и отдела закупок:

Для предотвращения хищений мы рекомендуем:

#схемы@ficenter #форензик@ficenter #фрод #антифрод

Please open Telegram to view this post

VIEW IN TELEGRAM

8👍18🔥15✍8❤2