Не так давно ВС РФ вынес, прямо скажем, спорное определение, касающееся определения размера ущерба по краже в магазине. Социальные сети активно тиражируют это определение, и мы не можем остаться в стороне, поскольку в нем судьи размышляют исключительно про экономические категории: НДС, торговую наценку и добавленную стоимость. И размышляют, мягко скажем, в дискуссионной логике.

Два приятеля украли из магазина 4 пачки кофе (по 2 пачки на каждого). Магазину был причинен ущерб на сумму 3199 рублей 99 копеек – сумма с учетом НДС, который не был оплачен и не будет оплачен, так как похищенный кофе не был продан.

После вычета НДС и прибыли сумма ущерба оказалась незначительной, и одному из фигурантов дела был назначен штраф в 5 тыс. Представители магазина не согласились с таким решением суда и дошли до ВС РФ.

Не беремся оценивать довод ВС по поводу субъективных моментов, а вот с точки зрения экономической природы торговой наценки, добавленной стоимости и НДС, согласиться с аргументами ВС РФ ну никак нельзя.

Добавленная стоимость (ДС) — чисто экономическая категория, которая и представляет собой экономическое основание налога. ДС — это затраты организации на зарплату сотрудников, аренду помещений и прочие расходы, связанные с деятельностью магазина, плюс закладываемая маржа — прибыль. Магазин эти затраты понес, купив и выставив кофе на прилавок, и при краже ущерб — это все непосредственно понесенные затраты организацией.

Тут еще ситуация более спорная. На наш взгляд, его нельзя даже включить в упущенную выгоду. Нельзя забывать про косвенную природу этого налога. Конечным плательщиком НДС выступает не магазин, а покупатель, который его в данном случае не заплатил, так как кофе был похищен. Не заплатил его и магазин, так как реализации кофе не произошло. НДС нет — отсутствует объект налогообложения — реализация товара. Прибыль в сложно устанавливаемом диапазоне как упущенная выгода есть, а НДС точно нет⛔️

Продолжение

Please open Telegram to view this post

VIEW IN TELEGRAM

2🔥13❤7💯4👍1

Конструкция, признаем, довольно сложная, так как если с покупной стоимостью все просто, то вот распределить все остальные затраты магазина на 1 пачку кофе задача, требующая аналитики и погружения в учет. Хорошо, если в учётной политике элементы добавленной стоимости определены чётко, и можно вычесть прибыль расчетным методом, а вот если нет?

На наш взгляд, самый разумный и эффективный подход в такой ситуации при определении ущерба по уголовному делу отталкиваться от минимальной суммы ущерба — учитывать реальную покупную стоимость товара, как и складывалась в целом практика по хищениям в стране. Тут и принцип презумпции невиновности соблюдается, и сложные расчёты не тормозят дело. Если магазин не согласен (как в нашем случае) — пусть раскрывает элементы добавленной стоимости, которые в соответствии с экономическим основанием будут учтены.

🧐 Почему же у ВС в данном решении такая странная логика? Ведь по всем видам хищений: и мошенничеству, и присвоению, и краже ущерб раньше классически определялся по фактической стоимости актива без НДС, почему здесь что-то пошло не так?

ВС РФ ссылается в своем определении на методику 95 года (!) по определению розничных цен. Методика есть и даже не отменена, несмотря на очевидное устаревание, но эта методика просто описывает принцип формирования цены и никак не связана с определением размера ущерба от кражи!

Какая связь между этой методикой и определением ущерба от кражи мы, откровенно говоря, так и не поняли🤷 . Предлагаем нашим читателям также высказаться в комментариях 💬 по поводу данной новации и резком изменении подхода к установлению размера ущерба от хищений.

Мы полагаем, что в уголовном деле ущерб по этому кейсу — покупная стоимость товара плюс затраты магазина на доставку кофе до прилавка, а в гражданском иске с реальным ущербом тут могла бы сплюсоваться упущенная выгода — недополученная магазином прибыль. Но никакого фантомного НДС👻 .

➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ♟

#Судебная_практика #Налоги #ficenter #уголовноедело

На наш взгляд, самый разумный и эффективный подход в такой ситуации при определении ущерба по уголовному делу отталкиваться от минимальной суммы ущерба — учитывать реальную покупную стоимость товара, как и складывалась в целом практика по хищениям в стране. Тут и принцип презумпции невиновности соблюдается, и сложные расчёты не тормозят дело. Если магазин не согласен (как в нашем случае) — пусть раскрывает элементы добавленной стоимости, которые в соответствии с экономическим основанием будут учтены.

🧐 Почему же у ВС в данном решении такая странная логика? Ведь по всем видам хищений: и мошенничеству, и присвоению, и краже ущерб раньше классически определялся по фактической стоимости актива без НДС, почему здесь что-то пошло не так?

ВС РФ ссылается в своем определении на методику 95 года (!) по определению розничных цен. Методика есть и даже не отменена, несмотря на очевидное устаревание, но эта методика просто описывает принцип формирования цены и никак не связана с определением размера ущерба от кражи!

Свободные розничные цены и тарифы определяются самостоятельно розничными торговыми предприятиями, предприятиями общественного питания и другими юридическими лицами, осуществляющими продажу товаров населению, в соответствии с конъюнктурой рынка, качеством и потребительскими свойствами товаров и предоставляемых услуг, исходя из свободной отпускной цены предприятия — изготовителя или цены другого поставщика (цены закупки) и торговой надбавки.

Какая связь между этой методикой и определением ущерба от кражи мы, откровенно говоря, так и не поняли

Мы полагаем, что в уголовном деле ущерб по этому кейсу — покупная стоимость товара плюс затраты магазина на доставку кофе до прилавка, а в гражданском иске с реальным ущербом тут могла бы сплюсоваться упущенная выгода — недополученная магазином прибыль. Но никакого фантомного НДС

#Судебная_практика #Налоги #ficenter #уголовноедело

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegraph

__________

2🔥15👍8❤4👌2

Сегодня хотим вспомнить один очень интересный кейс.

Дело, в котором мы устанавливали круговую схему, было одним из эпизодов из банкротства банка. Капитал банка таял 🧊 из года в год, и, когда у банка фактически оставалось всего 30 млн руб. на корсчете в ЦБ, удалось создать видимость движения денег по корсчету на сумму более 1,3 млрд руб. за счёт «хождения по кругу».

Дело оставалось за техникой исполнения, и тут, надо отдать должное КДЛ, она была ювелирной

30 млн руб., которые оставались на корсчете банка, были направлены на покупку ИСУ связанными лицами, которые сразу же, продав их обратно фонду, получили эти же 30 млн руб. на свои счета в банке, пополнив соответственно и корсчет. Далее они снова направляются на покупку нового пакета ИСУ и снова возвращаются на счета связанных лиц в банке. Более 40 сделок за 2 рабочих дня обеспечили оборот по корсчету банка в ЦБ более, чем на 1,3 млрд руб.

В рамках уже возбужденного уголовного дела мы проанализировали

Как писал Джозеф Уэллс, мошенничество — одно из немногих преступлений, ключи к раскрытию которых не являются уникальными. Но именно за это мы и любим свою работу.

Мы рассказали лишь про небольшой эпизод «реанимации» банка, а вот какие схемы всё-таки привели к недостаточности капитала, расскажем ещё в следующих постах.

#Реальный_кейс #Бизнес #ficenter #Экспертиза #Банкротство #Мошенничество

Please open Telegram to view this post

VIEW IN TELEGRAM

1👍21🔥8👏7❤2

🦸♂️ Итан Хант из налогового органа

На прошлой неделе мы рассказали, какие ошибки иногда допускают государственные эксперты, и как рецензирование помогает их отыскать. Сегодня поделимся с вами нашей рецензией на заключение, которое подготовил не эксперт, а замначальника отдела анализа и планирования налоговых проверок УФНС по ….мскому краю.

Сотрудник налогового органа сделал работу вместо специалиста по уголовному делу – что из этого получилось?Спойлер: ничего хорошего.

Исходные данные: у следователя стояла задача «миссия невыполнима 5» — надо было за 2 дня разобраться с криминальной составляющей банкротства очень крупного промышленного предприятия, исследовать его ФХД за 16 (!!!) лет.⏳ Для квалифицированной экспертизы реальный срок исполнения — минимум 2 месяца, а может и все 5, как пойдет дело со сбором документов. Но следователь смог найти Итана Ханта в налоговом органе, который почти справился с задачей за 2 дня. Но ключевое слово тут почти ⬇️

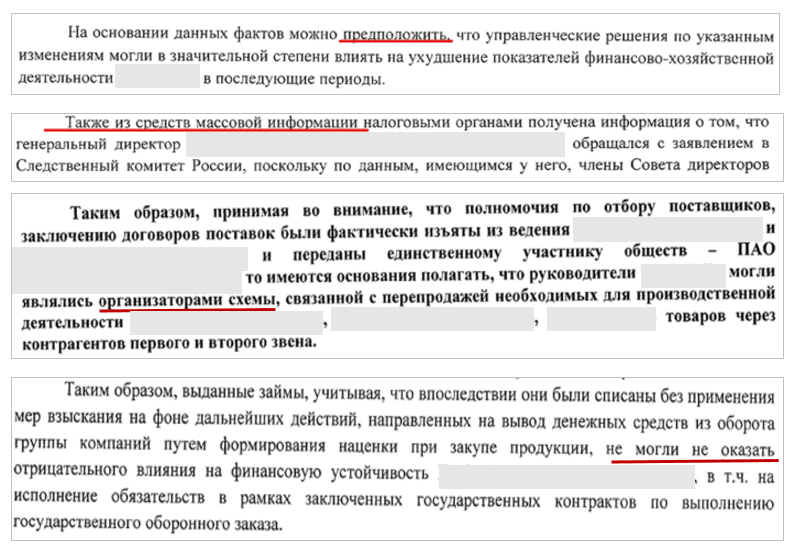

🔵 Домыслы — инспектор вместо конкретных ответов по существу дает предположительные выводы, а в некоторых вопросах и вовсе ссылается на СМИ вместо того, чтобы запросить у следователя необходимые данные и работать с первоисточниками. Логично, что после такого подхода заключение будет носить абстрактный характер.

🔵 Пятилетка за 2 года — сотрудник налогового органа сумел проанализировать 16 лет работы предприятия за неправдоподобно короткий промежуток времени – 2 дня. Такое заключение на скорую руку, безусловно, ни к чему хорошему привести не может.

🔵 Эксперт без диплома — в заключении не было представлено никаких данных об экономическом образовании инспектора, который во время всего исследования ссылается на результаты проведенных налоговых проверок, хотя поставленные перед ним вопросы никаким образом исчисления налогов не касались.

🔵 Проблемы в методике — инспектор анализирует налоговые декларации по налогу на прибыль, чтобы установить показатели ФХД Общества, вместо применения методов вертикального и горизонтального анализа бухгалтерской отчетности. Такая методика не даст объективного представления о финансовой деятельности компании, но сотрудник налогового органа приходит к единственно верному для него выводу: финансовые показатели ухудшились.

🔵 Выход за пределы компетенции — инспектору, который стал временно специалистом, конечно же, тяжело осознать свои новые пределы компетенции, и он постоянно уходит в правовую оценку действия налогоплательщика: «надлежит признать взаимозависимым лицом, являлись организаторами схемы».

🔵 Могли или не могли? — чтобы оценить влияние невозвратных договоров займа на возможность Общества выполнять государственные контракты, необходимо использовать методику факторного анализа, исследовать договоры займа. Но вывод инспектора, который не анализировал исходные документы, удивляет своей проницательностью: «займы не могли не оказать отрицательного влияния на финансовую устойчивость Общества».

🔵 Вопросы без ответов — на некоторые вопросы инспектор решил не высказывать своего мнения, а вместо этого приводил справочную информацию, отсылал к другому вопросу или исследовал совсем иной период вместо указанного.

Итого получился эффект «тройной матрешки»🪆: в рамках расследования уголовного дела требовалась финансово-экономическая экспертиза по определению динамики финансового состояния и влияния сделок на ее изменение. Вместо этого мы получили не экспертизу, а заключение специалиста, которое на самом деле им тоже не являлось, а являлось дайджестом по проведённым ранее налоговым проверкам. Конечно, такой документ не может подменить настоящее заключение эксперта.

Если у вас есть сомнения в экспертизе или исследовании, если инспектор «открыл второй фронт» и стал еще и специалистом-экспертом, то не стоит поддаваться панике, такая миссия все-таки невыполнима, надо только провести ее рецензирование.

➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ♟

#Рецензия #ficenter #Бизнес #Экспертиза #Налоги

На прошлой неделе мы рассказали, какие ошибки иногда допускают государственные эксперты, и как рецензирование помогает их отыскать. Сегодня поделимся с вами нашей рецензией на заключение, которое подготовил не эксперт, а замначальника отдела анализа и планирования налоговых проверок УФНС по ….мскому краю.

Сотрудник налогового органа сделал работу вместо специалиста по уголовному делу – что из этого получилось?

Исходные данные: у следователя стояла задача «миссия невыполнима 5» — надо было за 2 дня разобраться с криминальной составляющей банкротства очень крупного промышленного предприятия, исследовать его ФХД за 16 (!!!) лет.

Итого получился эффект «тройной матрешки»🪆: в рамках расследования уголовного дела требовалась финансово-экономическая экспертиза по определению динамики финансового состояния и влияния сделок на ее изменение. Вместо этого мы получили не экспертизу, а заключение специалиста, которое на самом деле им тоже не являлось, а являлось дайджестом по проведённым ранее налоговым проверкам. Конечно, такой документ не может подменить настоящее заключение эксперта.

Если у вас есть сомнения в экспертизе или исследовании, если инспектор «открыл второй фронт» и стал еще и специалистом-экспертом, то не стоит поддаваться панике, такая миссия все-таки невыполнима, надо только провести ее рецензирование.

#Рецензия #ficenter #Бизнес #Экспертиза #Налоги

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

2👍20🔥8👀6❤4🤣1

В связи с актуальной повесткой дня решили внести изменения в нашу рубрику «Что почитать?».

Как пишут французские СМИ, Павлу Дурову будут предъявлять обвинение в соучастии в чёрных формах классической оргпреступности, наркоторговле, распространении детского порно и даже терроризме. Не говорим уж про классическое отмывание и мошенничество 🤥. За такую совокупность составов — опять же по мнению французских журналистов — Павлу может грозить 20 лет.

Насколько обвинения объективны или политизированы, не является ли это вообще какой-то шпионской игрой — все это будут обсуждать на следующей неделе, когда будет конкретика, мы же хотим обратить внимание на составляющую, представляющую уже наш профессиональный интерес: вовлечение новых технологий в организацию и финансирование тяжких преступлений.

Об этом подробно и достаточно интересно описано в Рекомендациях FATF

И тут появляется и достаточно долго функционирует система связи, которой активно пользуются все, включая преступников. При этом сотрудничать с органами эта система не хочет. Если были конкретные официальные запросы по реальным преступлениям, где использовалась как средство связи телега, и был ответ «нет», то это дает определенную правовую позицию под то, о чем пишут французские журналисты. Когда ты такой крупный, и через тебя идет не только «свобода слова», но и жесткая чернуха, то модерация контента, предоставление данных — это щепетильные темы, которые волнуют государство и правоохранительные органы.

Пока многие российские чиновники и крупный бизнес переживают за свои Toncoins и удаляют «чувствительную переписку» (свежий термин Маргариты Симоньян) из телеги, предлагаем прочитать за чашкой кофе Рекомендации FATF, там есть много чего другого интересного про финансовые расследования

Please open Telegram to view this post

VIEW IN TELEGRAM

1🔥17👍13⚡4💯2

Рекомендации ФАТФ.pdf

1.1 MB

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥12👍9✍8

🏭 Сталь Дальний Восток

Недавно мы рассказывали, как финансовые расследования помогают установить, куда утекают деньги из семьи. Сегодня поделимся с вами кейсом, как деньги утекали из крупнейшего сталеплавильного завода с Дальнего Востока, и какие маневры совершали местные бизнесмены, чтобы не делиться прибылью со столичными партнерами.

«Сталь» — единственный на Дальнем Востоке металлургический завод, производящий сталь с использованием электросталеплавильной технологии с дальнейшим переделом в сортовой прокат. К нам для проведения исследования обратились московские инвесторы, которые имели опасения, что на предприятии активно реализуются схемы вывода активов и искусственного создания обязательств.

Структура владения заводом включала в себя:

🔵 50% принадлежало московским инвесторам;

🔵 50% – лицам, прямо аффилированными с руководством региона, где базируется завод, ими же и осуществлялся корпоративный контроль.

После проведения исследования🔍 мы установили, что системы производственного и бухгалтерского учета в части оприходования лома и его использования в производстве велись в отрыве от реальных фактов ФХД, на основе сфальсифицированной первичной документации. Единственным достоверным источником информации🔬 являлись данные о реальной выплавке, зашитые в память сталеплавильной печи. Все остальные данные были достаточно умно сфальсифицированы.

В чем это проявлялось❓

1️⃣ Бестоварные поставки и давальческая схема — создаваемая добавленная стоимость переносилась с предприятия в пользу других лиц с помощью этих схем. За 2 года такой деятельности заводу был причинен ущерб на сумму более 2 млрд руб.💰

Схемы заключались в умышленной пересортице и завышении уровня засоренности ввозимого лома, каннибализме целых цехов с устаревшим оборудованием и выдаче его за ввозимое сырьё, фальсификации всего учета завода с выдачей создаваемых «излишек» за поставки от подконтрольных фирм и проведение оплаты им за воздух, а также за схемы на невыгодных давальческих условиях.

2️⃣ Искусственный дефицит оборотных средств — руководство завода (точнее его 1/2 часть) реализовывало различного рода мошеннические кредитные схемы, вместо того, чтобы возмещать затраты из выручки от прямой реализации продукции.

Например, завод выдал поручительства на 1,5 млрд рублей по кредитам без согласия участников. Эти кредиты были выданы компаниям, которые контролировал глава региона, и использованы для создания фиктивных долгов завода перед этими же компаниями, а также для погашения старых кредитов другими фирмами.

3️⃣ Подконтрольные компании — в отношениях завода с поставщиками лома и покупателями готовой продукции участвовали компании, которые контролируются местными бизнесменами.

⚖️ Наши заключения, подготовленные по результатам исследования, были использованы при подаче заявления в правоохранительный орган и при рассмотрении дела в арбитражных судах.

Тайное всегда становится явным, а разгадать эту тайну и установить вывод активов поможет не только память сталеплавительной печи, но и работа наших экспертов.

➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ♟

#Реальный_кейс #ficenter #Форензик #Корпоративное_мошенничество #Бизнес #Заключение_эксперта

Недавно мы рассказывали, как финансовые расследования помогают установить, куда утекают деньги из семьи. Сегодня поделимся с вами кейсом, как деньги утекали из крупнейшего сталеплавильного завода с Дальнего Востока, и какие маневры совершали местные бизнесмены, чтобы не делиться прибылью со столичными партнерами.

«Сталь» — единственный на Дальнем Востоке металлургический завод, производящий сталь с использованием электросталеплавильной технологии с дальнейшим переделом в сортовой прокат. К нам для проведения исследования обратились московские инвесторы, которые имели опасения, что на предприятии активно реализуются схемы вывода активов и искусственного создания обязательств.

Структура владения заводом включала в себя:

После проведения исследования

В чем это проявлялось

Схемы заключались в умышленной пересортице и завышении уровня засоренности ввозимого лома, каннибализме целых цехов с устаревшим оборудованием и выдаче его за ввозимое сырьё, фальсификации всего учета завода с выдачей создаваемых «излишек» за поставки от подконтрольных фирм и проведение оплаты им за воздух, а также за схемы на невыгодных давальческих условиях.

Например, завод выдал поручительства на 1,5 млрд рублей по кредитам без согласия участников. Эти кредиты были выданы компаниям, которые контролировал глава региона, и использованы для создания фиктивных долгов завода перед этими же компаниями, а также для погашения старых кредитов другими фирмами.

Тайное всегда становится явным, а разгадать эту тайну и установить вывод активов поможет не только память сталеплавительной печи, но и работа наших экспертов.

#Реальный_кейс #ficenter #Форензик #Корпоративное_мошенничество #Бизнес #Заключение_эксперта

Please open Telegram to view this post

VIEW IN TELEGRAM

2👍27🔥8❤6👌4💋2

Сергей Ефимов совместно с Еленой Юловой выступит модератором секции Форензик и финансовые расследования. Мы будем рассказывать о современных инструментах форензика, его использовании адвокатами в судебных и досудебных процедурах. Также на форуме будут презентованы наши программные решения

Автоматизация работы с аномалиями реализована командой fi.center в виде программного обеспечения для выявления красных флажков

Приглашаем вас посетить ЮФМ 2024, не упустите возможность узнать о лучших практиках, задать вопросы экспертам и обменяться опытом с коллегами. Обсуждения, кейсы и много полезной информации ждут вас

#Экспертиза #ficenter #Бизнес #Мошенничество #Фрод

Please open Telegram to view this post

VIEW IN TELEGRAM

www.yufm.pro

Юридический форум мастеров 2024

Воронеж, 12-14 Сентября

2🔥26👍16👀7🥴1

В докладе были отмечены отдельные проблемы отрасли и предложены пути их решения:

Какие инициативы мы предложили:

Ниже вы можете ознакомиться с полным текстом доклада

#ficenter #Бизнес #Экспертиза #Выступление_эксперта

Please open Telegram to view this post

VIEW IN TELEGRAM

Финансовые расследования и судебные экспертизы в Москве от fi.center

Сергей Ефимов | Финансовые расследования и судебные экспертизы в Москве от fi.center

Свою трудовую деятельность начал в 2001 году в государственной экономической экспертизе налоговой полиции и МВД России. В Экспертно-криминалистическом центре МВД России прошел путь от эксперта до заместителя начальника управления экономических и строительно…

2👍21🔥7👀5❤4

Доклад Ефимов С.В.pdf

205.6 KB

Please open Telegram to view this post

VIEW IN TELEGRAM

3👍17❤10🔥9

В прошлую пятницу началось рассмотрение дела Елены Блиновской в суде. Это первый добравшийся до суда блин СК, где к резонансному налоговому составу, по которому выходят сроки давности, добавляется легализация. За Блиновской следует также и блогер Дмитрий Портнягин. Легализация вменялась и Артему и Валерии Чекалиным. Идея новационная, налоги до 2013 года вообще не были предикатом для отмывания и, даже когда убрали запрет, такой громкой практики, прямо скажем, не было. Ключевой вопрос: как взаимоувязать эти две не совсем пересекающиеся статьи, поскольку легализация хорошо стыкуется с наркоторговлей и другой оргпреступностью, но не со ст.198 и 199 УК РФ.

Итак, в первый день процесса прокурор огласил обвинение: основательница «Марафона желаний» совершила уклонение от уплаты налогов на сумму более 906 млн руб. (ч.2 ст.198 УК РФ), легализацию преступных доходов на сумму 716 млн 761 руб. (ч.4 ст.174.1 УК РФ) и 2 эпизода неправомерного оборота средств платежей (ч.1 ст.187 УК РФ). Подсудимая логично признала вину лишь в уклонении от уплаты налогов, обвинение по остальным статьям отвергла.

❓Почему вмененная статья о легализации вызывает вопросы? Как установлено следствием, Блиновская не только раздробила бизнес, чтобы воспользоваться УСН, но и в последующем со счетов этих ИП активно «легализовывала» сокрытые от налогообложения средства: покупала активы, оплачивала рестораны и совершала другие траты в «белой» экономике. То есть, как считает следствие, придавала правомерный вид сокрытым от государства доходам своего бизнеса.

Вместе с тем по логике УК РФ, Рекомендаций ФАТФ, трехфазной модели, да и огромного рынка схематоза, заточенного на придание правомерного вида — легализация — это сделки и операции на разрыв источника преступных средств с дальнейшим путем актива в «белой» экономике. Преступники не напрямую тратят деньги от преступлений, а пытаются их именно отмыть, то есть не сразу купить мерседес, а сначала прогнать

Давайте посмотрим на экономическую природу дохода, полученного от неуплаты налогов. Исходя из того, КАК считаются фактически неуплаченные налоги — это прежде всего сэкономленные расходы организации. Тут крайне тяжело связать сэкономленный расход с конкретными денежными средствами. Какие именно денежные средства входят в преступный доход для целей последующего отмывания - вдруг, не к ночи будет сказано, оно случится? Недавно поступившая выручка от клиентов? Остаток денежных средств на момент истечения срока уплаты налога?

Продолжение

Please open Telegram to view this post

VIEW IN TELEGRAM

2👍20🔥9👏4

Кроме самого вменения легализации, непонятно, что считать преступным доходом

Интересно, что аналогичное дело в отношении блогеров Артема и Валерии Чекалиных было прекращено. Сначала налоги, а потом и легализация.

А как думаете вы - легализации с налоговыми преступлениями быть или не быть?

#Налоги #уголовноедело #ficenter #Бизнес #Реальный_кейс

Please open Telegram to view this post

VIEW IN TELEGRAM

2👍20🔥14

Продолжаем делиться нашим опытом в сфере форензика. Сегодня расскажем о том, как предоставление скидок может привести к ущербу компании в 90 млн рублей.

К нам обратилось руководство крупной международной компании, чтобы выявить ущерб, нанесенный московскому представительству. Механизм крылся в предоставлении необоснованных значительных скидок 💸 на продукцию дистрибьютерам.

Во время проведения исследования мы проанализировали:

Нами активно применялись методы OSINT

🧐 В чем же был основной механизм фрода?

Региональный менеджер решил предоставлять скидки в размере до 50% на продукцию крупному дистрибьютеру под предлогом наличия на рынках такого же товара, ввезённого контрабандным путем (без налогов) из других стран, и его возможной реализации по ценам существенно ниже отпускных.

Эта страшилка привела бы к коллапсу — невозможности сбыта, затоваривания продукции на складах, так как в целом продукция не отличалась. Как контрабанда, так и сама скидка были липовые: по внутренним правилам компании такие скидки были невозможны в любой ситуации.

Мы выявили злодейских лиц из числа руководства, давших скидку, установили аффилированность между покупателями и менеджментом компании, зафиксировали ущерб компании в размере 90 млн руб.

Мошенничество при применении скидок — один из самых популярных способов фрода при реализации. Нужен выдуманный предлог, сложно написанный регламент и связи с дистрибьютером.

Если у вас есть сомнения в сотрудниках и партнерах, наши эксперты знают, как защитить ваш бизнес.

#Реальный_кейс #Форензик #ficenter #Экспертиза #Бизнес #Мошенничество

Please open Telegram to view this post

VIEW IN TELEGRAM

6👍20🔥15❤6

До Юридического форума мастеров осталось меньше недели! С 12 по 14 сентября Воронеж станет центром обсуждения актуальных тем, волнующих юридическое сообщество, и обмена опытом. Это уникальная возможность задать вопросы ведущим экспертам в области права и не только и поделиться мнениями.

В этом году помимо классических тем форума: налоговое и трудовое право, госзакупки, банкротство, отдельное внимание будет уделено корпоративному мошенничеству.

Приглашаем вас на секцию Форензик и финансовые расследования, модератором которой выступит Управляющий партнер Центра Сергей Ефимов

Не упустите возможность стать частью такого события, присоединяйтесь к нам на ЮФМ. Ждем вас в Воронеже!

#ficenter #Форензик #Мошенничество #Выступление_эксперта

Please open Telegram to view this post

VIEW IN TELEGRAM

2👍20🔥11❤8

Сложные экономические дела выигрываются совместной работой бизнеса, инхаусов, адвокатов и экспертов. Квалифицированная экспертиза в спорах крайне нужна, поскольку правоприменителю требуются методически корректно рассчитанная фактура: показатели и цифры.

Мы подготовили гид по взаимодействию ключевых участников победной команды

К сожалению, далеко не все в полном объеме понимают возможности экспертизы и диапазон помощи специалистов, особенно на стадии предотвращения негативных правовых последствий. Это отдельный, очень важный опыт и скилл, которым надо системно заниматься и «прокачивать». Идея нашего гида

Полную бумажную версию можно получить на ЮФМ в Воронеже или на следующей неделе в нашем офисе

#бизнес #ficenter #экспертиза #гид

Please open Telegram to view this post

VIEW IN TELEGRAM

9👍21🔥11❤8

ГИД_по_взаимодействию_предпринимателей,_юристов_и_экспертов_short.pdf

13 MB

Please open Telegram to view this post

VIEW IN TELEGRAM

9👍18🔥17❤7

⛏️ Загадка угольного бизнеса или как один акционер обманул весь холдинг

Недавно рассказывали, какие схемы используют бизнесмены, чтобы не делиться прибылью с партнерами. В развитие темы расскажем о том, к чему может привести сотрудничество с небольшой фирмой, зарегистрированной на одного из акционеров крупной угольной компании. Спойлер — не только ни к чему хорошему, но еще и к проблемам с продажей акций по рыночной стоимости.

👥 Для проведения финансового расследования к нам обратился миноритарный акционер холдинга, который хотел более выгодной цены по выходу из «полуубыточного» бизнеса, где были замечены уши и подозрительные действия со стороны мажоритария, управляющего компанией.

При анализе ситуации мы выяснили, что все подразделения холдинга работали с фирмой «А», владельцем которой был тот самый многоуважаемый бенефициар. Важный момент, что компания «А», конечно же, не входила в контур группы и была создана для аккумулирования прибыли.

Как поменялась работа Холдинга в 2017-2018 годах:

🔵 Добытое сырьё начали продавать внешнему аффилированному с бенефициаром контрагенту фирмы «А».

🔵 Вместо того, чтобы производить свою продукцию, подразделения холдинга стали перерабатывать сырьё за символическую плату от фирмы «А».

🔵 Переработка шла на благо фирмы «А», а не на сам холдинг.

В результате таких изменений финансовые потоки начали перемещаться от Холдинга к фирме «А», что отразилось и на отчетах, в которых наблюдалась отрицательная📉 динамика показателей. Чистая прибыль изначально нулевой фирмы «А» росла как на дрожжах и, удивительно, но зеркально при этом ухудшалось финансовое положение Холдинга, рыночная стоимость акций которого становилась все меньше и меньше.

💻 Особенность нашего исследования заключалась в том, что мы использовали открытые источники — аудированные консолидированные отчеты Холдинга и его дивизионов. Поскольку акции головной компании Холдинга котировались на бирже, эмитент обязан был раскрывать достаточно много важной информации, включая движение сырья и готовой продукции.

Вкупе с OSINT нам удалось без баз 1С и других учётных документов создать убедительную позицию для переговоров между акционерами.

В итоге после нескольких встреч и мучительных размышлений акции миноритария были выкуплены бенефициаром💵 по реальной рыночной стоимости.

Любой бизнес может столкнуться с мошенничеством, а наши эксперты знают, как распознать корпоративные злоупотребления и уменьшить негативные последствия от фрода, коррупции и других неправомерных действий.

➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ♟

#реальный_кейс #ficenter #бизнес #форензик #финансовые_расследования

Недавно рассказывали, какие схемы используют бизнесмены, чтобы не делиться прибылью с партнерами. В развитие темы расскажем о том, к чему может привести сотрудничество с небольшой фирмой, зарегистрированной на одного из акционеров крупной угольной компании. Спойлер — не только ни к чему хорошему, но еще и к проблемам с продажей акций по рыночной стоимости.

При анализе ситуации мы выяснили, что все подразделения холдинга работали с фирмой «А», владельцем которой был тот самый многоуважаемый бенефициар. Важный момент, что компания «А», конечно же, не входила в контур группы и была создана для аккумулирования прибыли.

Как поменялась работа Холдинга в 2017-2018 годах:

В результате таких изменений финансовые потоки начали перемещаться от Холдинга к фирме «А», что отразилось и на отчетах, в которых наблюдалась отрицательная

Вкупе с OSINT нам удалось без баз 1С и других учётных документов создать убедительную позицию для переговоров между акционерами.

В итоге после нескольких встреч и мучительных размышлений акции миноритария были выкуплены бенефициаром

Любой бизнес может столкнуться с мошенничеством, а наши эксперты знают, как распознать корпоративные злоупотребления и уменьшить негативные последствия от фрода, коррупции и других неправомерных действий.

#реальный_кейс #ficenter #бизнес #форензик #финансовые_расследования

Please open Telegram to view this post

VIEW IN TELEGRAM

2👍21🔥11❤7

Media is too big

VIEW IN TELEGRAM

В минувшую субботу на форуме ЮФМ в Воронеже состоялась секция "Форензик и финансовые расследования", на которой мы погрузились в проблемы борьбы с мошенничеством в России:

Секция прошла на одном дыхании, спасибо спикерам, спасибо суперактивной аудитории 🔥🔥🔥

Please open Telegram to view this post

VIEW IN TELEGRAM

2🔥25👍19❤10

Многие предприниматели продолжают считать, что при обвинениях по экономическим преступлениям им нужен адвокат, умеющий «договориться»

Задержание Эльмана Пашаева и симптоматика движения уголовного дела Блиновских показывает, как важен грамотный юридический анализ и активная конструктивная позиция по погашению ущерба и опровержению обвинения. Обещать и пытаться «зарешать» за 50 млн рублей при ущербе в миллиард — дергать быка за рога.

Схема «Ефремов и сверхъестественные силы» ожидаемо

Вывод из этой истории напрашивается сам: не стоит надеяться на обещания «все решить», когда в руках обвинения ничем не перебитая фактура по ущербу и схематозу. Первобытные времена прошли, но дикость остается.

Please open Telegram to view this post

VIEW IN TELEGRAM

6👍28🔥21❤9😍3

Расчетный метод определения суммы налога предусмотрен НК РФ, и суды неоднократно высказывались о возможности его применения для определения справедливой суммы недоимки по налогу на прибыль. Однако, конечно же, при определенных условиях.

Тут все логично. А вот если спорные услуги/работы налогоплательщик оказал себе сам, то фактически понесенные затраты уже учтены в составе расходов по налогу на прибыль организаций в виде начисленной заработной платы сотрудникам и амортизации основных средств, и стоимость таких работ уже не подлежит учету при определении расходов расчетным методом.

Пользуясь случаем, налоговики достаточно легко формулируют выводы о том, что спорные работы/услуги выполнены собственными силами налогоплательщика, не погружаясь в специфику деятельности. Итог всем известный – обнуление всех спорных расходов и несоразмерные реальным условиям бизнеса недоимки.

А как в действительности определить, были ли силы? Как аргументированно противостоять позиции налоговиков и доказать, что собственных сил было никак недостаточно для оказания спорных услуг/выполнения работ?

Именно с таким запросом к нам обратился один из клиентов — компания, оказывающая транспортные услуги. Наши эксперты провели анализ ее возможностей по выполнению заказов собственными трудовыми ресурсами и с привлечением собственной техники, включая те заказы, которые были исполнены спорными контрагентами. Для этого мы исследовали:

В результате анализа мы выяснили и зафиксировали, что компании не хватало ресурсов для выполнения всех заказов даже с привлечением арендованного транспорта без экипажа. Это означает, что у нее не было возможности оказать спорные транспортные услуги самостоятельно. К заключению прилагались наглядные аналитические таблицы со всеми данными в разрезе каждого месяца проверяемого периода!

Это дало возможность нашему клиенту определить налоговые обязательства по налогу на прибыль расчетным путем, и существенно сократить недоимку.

#реальный_кейс #ficenter #бизнес #экспертиза #налоги

Please open Telegram to view this post

VIEW IN TELEGRAM

2👍22🔥16❤9🙏1

Продолжая всем полюбившуюся рубрику, сегодня расскажем про еще одну не менее крутую и фундаментальную книгу по мошенничеству — «Луч света на темные стороны бизнеса» Стива Альбрехта.

Сам Стив — это второй кит американской школы борьбы с корпоративным мошенничеством, а его книга, сменив соавторов, пережила 6 изданий и считается культовой. В нашей стране переведена (причем достаточно неплохо) издательством Питер, издание 1994 года, понятно, что изрядно подустаревшее.

Однако основной методический движок в ней написан очень хорошо — в отличие от Джозефа Уэллса Стив Альбрехт глубже знает бухучет, имеет даже по нему докторскую степень (Ph.D. in accounting). Он консультировал более 100 компаний и был экспертом в 38 крупных делах о фроде, а также на протяжении нескольких лет занимал пост президента Ассоциации сертифицированных экспертов по борьбе с мошенничеством. Основываясь на своем опыте, Стив очень доступно описывает, как использовать учетную информацию при

Стив Альбрехт активно совмещает практику с наукой — он автор более 25 книг и монографий, а также свыше 125 научных статей, посвященных мошенничеству, управлению капиталом и корпоративному управлению. Это именно тот случай, когда теория и практика соединились, и в результате получился фундаментальный труд, актуальность которого не исчерпала себя и сегодня.

Please open Telegram to view this post

VIEW IN TELEGRAM

4👍23🔥10❤5🥰1