Тема заседания: как эффективно использовать экспертов и специалистов в налоговых спорах?

В работе клуба участие принимал управляющий партнер Сергей Пепеляев

Обсудили возможности опровержения несправедливых выводов налогового органа при помощи экспертов:

Эксперты рассказали кейсы, где специалисты устанавливают:

Также бурную

Презентации участников со стороны fi.center прилагаются

#ficenter #Налоговая_экспертиза #Бизнес #Налоговая_реконструкция #Налоговые_споры

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥18👍10🥰4🤩3💋1

Презентации fi.center.pdf

8.6 MB

Please open Telegram to view this post

VIEW IN TELEGRAM

👍16✍7🔥6👀3👏1

Продолжаем освещать интересные кейсы

Бизнес - торговля офисной мебелью на территории России, магазины (агенты) в разных городах - всего более 25 агентов

Собственно, предметом работы наших специалистов и стала такая налоговая реконструкция расходов

Хочется отметить, что налоговый орган

В результате, суммы недоимок по ряду агентов удалось снизить почти в 10 раз

Наглядный пример из кейса

#ficenter #Налоговая_экспертиза #Реальный_кейс #Экспертиза #Бизнес #Налоговая_реконструкция

Please open Telegram to view this post

VIEW IN TELEGRAM

👍18🔥10✍5❤4👏1

Please open Telegram to view this post

VIEW IN TELEGRAM

👍16🔥11🥰8👀2❤1

Уголовное дело было связано с неисправностями на техническом объекте, где на стадии предварительного следствия в качестве свидетелей были допрошены главный инженер предприятия и его заместитель, а на стадии судебного разбирательства данные лица выступали в статусе специалистов.

Требования стандарта распространяются как на государственных, на и на негосударственных судебных экспертов и рекомендуются для применения во всех видах документации и литературы в области судебной экспертизы.

Данный документ закрепляет всего 25 родов судебных экспертиз, среди которых:

Теперь суд вправе выносить определение о назначении судебной экспертизы после внесения стороной денежных средств на оплату экспертизы на счет суда. Средства будут выплачиваться эксперту после судебного заседания, в котором исследовалось его заключение.

Эти изменения должны обеспечить защиту прав судебных экспертов на получение вознаграждения за проведение судебных экспертиз.

Прикладываем новый ГОСТ по родам судебных экспертиз

#Экспертиза #ficenter #Суд #Дайджест #Новости

Please open Telegram to view this post

VIEW IN TELEGRAM

👍19🔥14👀8🤯1

Те эксперты, кому сказочно повезло и они застали становление экспертной службы в налоговой полиции, прекрасно знают рецепт экспертного бутерброда. Для остальных откроем этим воскресным вечером хранимую служебную коммерческую тайну

📝 Итак, для приготовления этого легендарного бутерброда, вам понадобятся:

🍞 Бородинский хлеб, разрезается по диагонали;

🐟 Шпроты;

🥒 Маринованный огурчик ;

🫙 Капля майонеза для красоты.

Обязателен для употребления 1 и 18 марта, а также 10 ноября 🍽

Добро пожаловать в экспертный клуб

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥20👍13🤣6👀3😁2

Сегодня на очереди кейс

И снова имеем дело с группой компаний - хорошо известным производителем шуб, один из торговых домов которого проверила ИФНС. Налоговый орган посчитал, что торговая компания, осуществляя розничную продажу по договорам комиссии меховых изделий, полученных на реализацию от подконтрольных ИП-производителей на УСН и ПСН, занижала торговую выручку.

Отсутствие собственного товарного знака у ИП, совпадение IP-адресов при ведении бизнеса в разных субъектах, а также снятие средств со счетов разных ИП одним лицом

До налоговой реконструкции дело дошло только в

Мы подключились к процессу уже на «финальной» стадии - подачи апелляционной жалобы на решение суда первой инстанции.

Однако, с учетом того, что все эти затраты приходились на группу компаний, необходимо было просто грамотно их распределить и выделить ту часть, которая соответствовала доначисленной выручке проверяемого общества.

Специалисты выработали методику

Заключение специалистов приобщали уже в последнем заседании апелляционной инстанции, когда суд выносил решение, поэтому суд отказал в приобщении. Апелляцию и кассацию налогоплательщик, к сожалению, проиграл. Всё-таки своевременность налоговой реконструкции в виде обоснованного контррасчета имеет огромное значение, и может реально развернуть дело на 180 градусов.

В настоящее время подано заявление о пересмотре судебного акта по вновь открывшимся обстоятельствам: экспертиза, которую не удалось приобщить, могла существенно повлиять на выводы судов. Так что точка в арбитраже еще не поставлена. Ждем и следим за процессом

#Суд #Реальный_кейс #ficenter #Бизнес #Налоговая_реконструкция

Please open Telegram to view this post

VIEW IN TELEGRAM

👍21🔥12⚡7👀4💋1

Завершаем тему топа экономических преступлений, посмотрим на данные Росфинмониторинга и ФНС - двух наиболее насыщенных данными госведомств. Если МВД оперирует аналитикой о зарегистрированных преступлениях, что является вершиной айсберга (см пост про данные МВД), то эти двое намного ближе к живым базам по наблюдению за экономическими субъектами и их сомнительными операциями.

Начнём с Росфинмониторинга, он получает и видит от банков (и не только) все крупные и сомнительные транзакции в экономике. Другой вопрос, конечно что он с этим делает

Основная статистика приводится в его годовых отчетах (лежат они здесь). К сожалению последние 10 лет они являются слабо информативными. Объем направленных банками транзакций, количество выявленных фирразведкой в них сомнительных операций, количество проведенных финрасследований, количество возбудов по ним, приговоры - все это мы могли видеть лишь до 2014 года (последний информативный отчет прилагаем - наиболее интересные страницы 2, 13, 15-21). Статистика тогда была аховая: всего в 2014 году получено 11 млн сообщений о подозрительных операциях на 160 трлн руб, по ним проведено 36 тыс. финрасследований, по которым возбуждено 1,2 тысячи уголовных дел, а количество приговоров по делам, где были финрасследования, составило всего лишь164.

Такая эффективность явно была совсем непоказательной, поэтому из всех последующих отчетов эти цифры исчезли насовсем

В текущем отчете за 2023 год (как и в отчетах 2015-2022) мы никакой обобщающей аналитики не найдем - цифр по результатам работы просто нет, но есть немного отраслевой и выборочной секторальной статистики плюс некие общие тенденции:

Особый интерес для нашего анализа вызывают именно теневые схемы. Отмечается, что средний оборот теневых площадок увеличился на 20% (с 1,5 до 1,9 млрд руб.)

В коррупционных преступлениях традиционно использование наличных денежных средств, приобретения недвижимости и предметов роскоши, а также привлечение аффилированных или подконтрольных фигурантам лиц. Но наряду со старыми схемами на глазах растет объём цифровых взяток - этому активно помогают молодые "следователи миллиардеры", перешедшие на рекордные показатели в биткоинах. Интересно, что потерпевшими / взяткодателями по биткоиновым миллиардам выступают люди из даркнета, теневых площадок и криптобирж, круг замкнулся

Какие делаем выводы из этого анализа Росфинмониторинга

Прикладываем отчеты за 2014 и 2023 - для интереса сравните их информативность,в завершающем посте разберем аналитику ФНС

Please open Telegram to view this post

VIEW IN TELEGRAM

👍17❤11✍7👀2

публичный отчет рфм 2023.pdf

12.8 MB

Отчеты за 2014 и 2023📎

Please open Telegram to view this post

VIEW IN TELEGRAM

👍17🔥10👀9😢1💯1

Лето в самом разгаре, и мы подготовили для вас краткий обзор самых интересных постов из нашего канала за первые два месяца лета☀️ Если вы пропустили что-то важное или не хватило времени ознакомиться с постами — этот обзор для вас!

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

fi.center — Финансовые расследования и судебные экспертизы

Фин-эконом, Эконом или Бух?🔎

Путаница в названиях видов экономической экспертизы не отпускает ни опытных судей, адвокатов и следователей, ни даже самих экспертов.🤷♂️

Вначале было слово бухгалтерия - ее активно делали еще при царе, бухгалтер, дававший пояснения…

Путаница в названиях видов экономической экспертизы не отпускает ни опытных судей, адвокатов и следователей, ни даже самих экспертов.🤷♂️

Вначале было слово бухгалтерия - ее активно делали еще при царе, бухгалтер, дававший пояснения…

👍20🔥18👏8❤5🤯2

В нашей любимой рубрике решили обратить внимание на переведённую и как то несправедливо обойденную вниманием у нас книгу Питера Лилли "Грязные сделки".

Если Джозефф Уэллс, до которого мы также обязательно дойдем, очень круто рассказывает в Справочнике корпоративного мошенничества как совершают экономические преступления, то Лилли в таком же лёгком стиле очень доступно описывает

Питер Лилли - практик - консультант по антифроду и под/фт, основатель международной фирмы Проксима консалтинг, но вместе с тем еще и хороший рассказчик - не раз выступал на BBC и CNN. Читается книжка залпом, примеры из организованной и экономической преступности более чем применимы к России

Основная мысль, которую можно вынести из книги - в современном мире отмыть и придать правомерный вид можно чему угодно, если будет поставлена такая задача. Однако деньги оставляют след

Рекомендуем почитать, скачать русскую версию можно здесь -ссылка

Please open Telegram to view this post

VIEW IN TELEGRAM

👍23🔥12👀7🤯2🥰1

fi.center — Финансовые расследования и судебные экспертизы pinned «♟ Экспертный дайджест: о чем мы писали… ➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ Лето в самом разгаре, и мы подготовили для вас краткий обзор самых интересных постов из нашего канала за первые два месяца лета☀️ Если вы пропустили что-то важное или не хватило времени ознакомиться с постами…»

Продолжаем освещать интересные кейсы по банкротству

Как разобраться, в период кого из КДЛ компания в действительности ушла в банкротство, и кто именно выводил активы

В сложных делах, когда речь идет о крупном бизнесе, без полноценного исследования

В одном из таких дел нас привлекло "новое" руководство компании для проверки

Подытоживая, хочется сказать: на каждую классическую манипуляцию с учетом или отчетностью у опытного эксперта есть классический метод ее установления и измерения

В случае более креативных манипуляций у эксперта будет частная методика, и тоже не без креативности. Но об этом мы ещё расскажем в следующих постах

Ну а если у вас есть запрос на проверку искажений в отчетности, напишите нам💬

#Реальный_кейс #Банкротство #Экспертиза #ficenter #Бизнес

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥15👍13👏7👀2

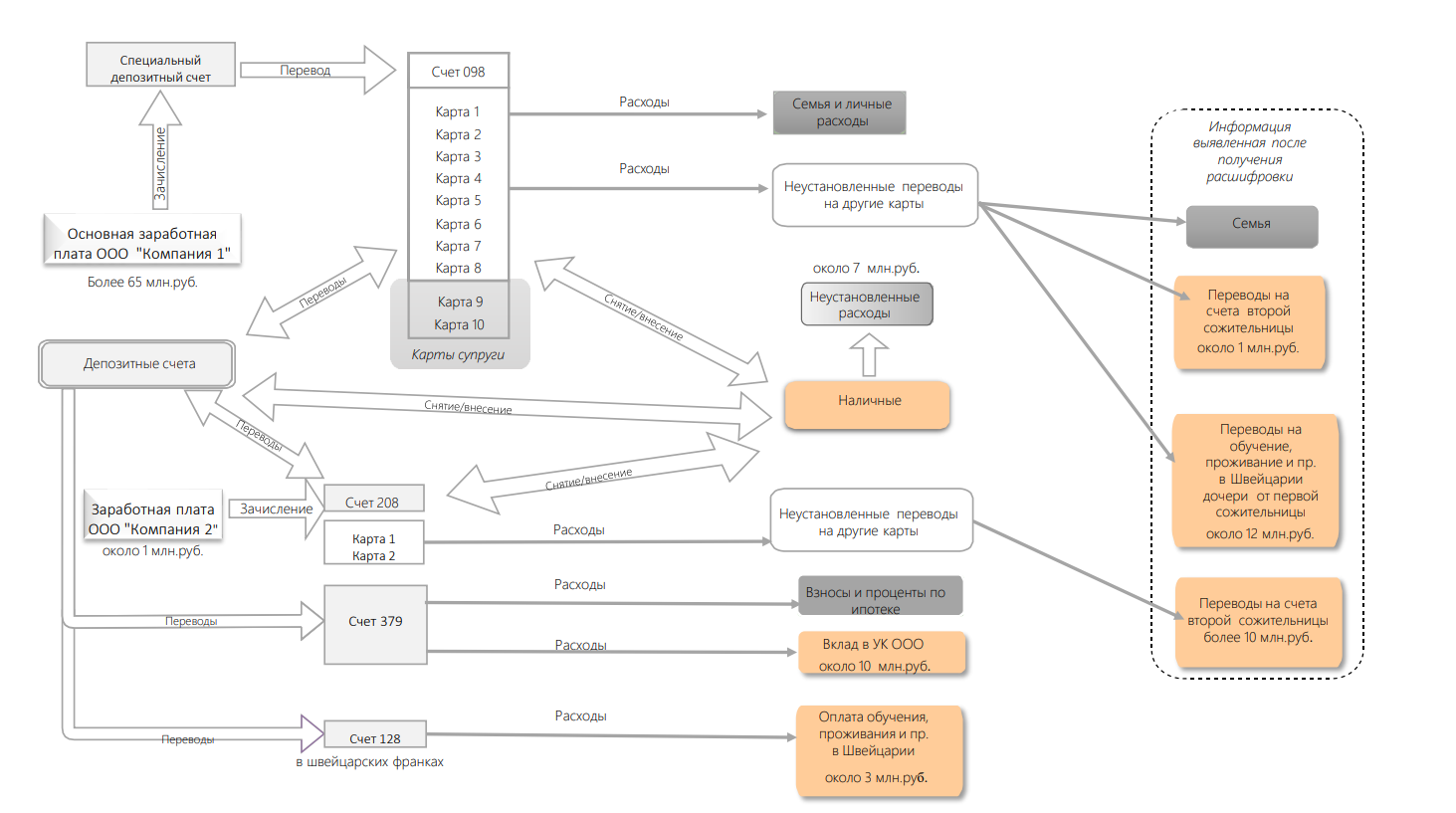

Мистер и миссис Смит 😎

В свете последних новостей о разводе самой успешной женщины России с ее супругом мы тоже не могли остаться равнодушными.

Но комментировать это процесс мы не будем, а вот не вспомнить кейсы по финансовым расследованиям в бракоразводных процессах мы не можем. Тема эта очень интересная, горячая, а результаты таких финансовых расследований порой приоткрывают супругам все (или почти все) тайны совместной жизни🤫

В одном из кейсов супруга обратилась к нам с целью провести финансовое расследование и установить, куда были израсходованы денежные средства, поступавшие на счета супруга и являвшиеся совместной собственностью, и определить суммы, потраченные не в интересах семьи.

Дело в том, что в ходе бракоразводного процесса супруге стало известно о том, что более половины полученного ее мужем дохода за последние 3 года брака (30+ млн. руб.) было направлено не в интересах семьи:

🔵 на оплату обучения и содержания в Швейцарии дочери от любовницы №1

🔵 на оплату и содержание в Петербурге любовницы №2, отношения с которой развивались параллельно официальному браку

🔵 на приобретение доли в уставном капитале ООО на сумму более 10 млн. руб. без согласия жены

📘 Нормы права и судебная практика четко фиксируют, что имущество супругов делится поровну, а без согласия второго супруга нельзя расходовать денежные средства, являющиеся общей собственностью супругов.

Супруга обратилась в суд с заявлением о взыскании с ответчика в пользу истицы стоимости ½ доли в уставном капитале ООО и ½ всех средств, потраченных истцом не в интересах семьи в последние 3 года🧮

🔍 Какие документы нами были изучены:

— банковские выписки по счетам ответчика

— информация об используемых супругой банковских картах, привязанных к счету ответчика

— информация о счетах любовниц ответчика

— расшифровки к карточным счетам ответчика

— первичные документы, подтверждающие суммы расходов на содержание и обучение в Швейцарии

Изучение движения денежных средств по счетам ответчика показало, что:

➡️ часть основной заработной платы регулярно перечислялась на счет в швейцарских франках, открытый для обеспечения оплаты обучения и содержания в Швейцарии дочери от любовницы №1, а другая часть перечислялась как на депозитные счета ответчика, так и на текущий счет ответчика, с которого производились все основные расходные операции;

➡️ у супруга имелся также второй текущий счет с существенным оборотом, на который поступал дополнительный заработок, а также перечислялись средства с его депозитных счетов. Основные расходы по этому счету были связаны с финансированием содержания в Петербурге любовницы №2;

➡️ исследование потока наличных денежных средств, которые снимались со счетов супруга и вносились на его счета в исследуемом периоде, показало, что порядка 7 млн. руб. наличных были сняты и не возвращались на его счета, однако установить цели расходования указанных денежных средств не представилось возможным, и в расчет взыскиваемой суммы мы их не включили.

Таким образом, по результатам нашего заключения была рассчитана сумма в размере более 18 млн. руб. — половина от суммы денежных средств, потраченных не в интересах семьи.

⚖️ В суде супруги заключили мировое соглашение – супруг согласился выплатить установленную сумму денежных средств. Дополнительным стимулом к мировому соглашению стало обнаружение нами еще ряда счетов супруга, на которые уходили деньги, а, следовательно, могли поступать и другие доходы, которые могли расходоваться не на семью. Дальнейшее движение по ним решили не запускать, поскольку истица получила по мировому соглашению ту сумму, на которую рассчитывала.

Финансовые расследования в бракоразводных процессах делают невыдуманные истории из жизни интереснее любых фильмов о супружеских парах наёмных убийц, работающих на разных заказчиков и одновременно получивших задание ликвидировать друг друга🔫

А финансовые расследования – наша любимая специализация💙

Ниже можно ознакомиться со схемой движения денежных средств⬇️

#Реальный_кейс #Развод #Финансовые_расследования #ficenter

В свете последних новостей о разводе самой успешной женщины России с ее супругом мы тоже не могли остаться равнодушными.

Но комментировать это процесс мы не будем, а вот не вспомнить кейсы по финансовым расследованиям в бракоразводных процессах мы не можем. Тема эта очень интересная, горячая, а результаты таких финансовых расследований порой приоткрывают супругам все (или почти все) тайны совместной жизни

В одном из кейсов супруга обратилась к нам с целью провести финансовое расследование и установить, куда были израсходованы денежные средства, поступавшие на счета супруга и являвшиеся совместной собственностью, и определить суммы, потраченные не в интересах семьи.

Дело в том, что в ходе бракоразводного процесса супруге стало известно о том, что более половины полученного ее мужем дохода за последние 3 года брака (30+ млн. руб.) было направлено не в интересах семьи:

Супруга обратилась в суд с заявлением о взыскании с ответчика в пользу истицы стоимости ½ доли в уставном капитале ООО и ½ всех средств, потраченных истцом не в интересах семьи в последние 3 года

— банковские выписки по счетам ответчика

— информация об используемых супругой банковских картах, привязанных к счету ответчика

— информация о счетах любовниц ответчика

— расшифровки к карточным счетам ответчика

— первичные документы, подтверждающие суммы расходов на содержание и обучение в Швейцарии

Изучение движения денежных средств по счетам ответчика показало, что:

Таким образом, по результатам нашего заключения была рассчитана сумма в размере более 18 млн. руб. — половина от суммы денежных средств, потраченных не в интересах семьи.

Финансовые расследования в бракоразводных процессах делают невыдуманные истории из жизни интереснее любых фильмов о супружеских парах наёмных убийц, работающих на разных заказчиков и одновременно получивших задание ликвидировать друг друга

А финансовые расследования – наша любимая специализация

Ниже можно ознакомиться со схемой движения денежных средств

#Реальный_кейс #Развод #Финансовые_расследования #ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🔥23👍14❤6👏2👀1

Продолжаем нашу любимую рубрику, как и обещали, книгой Джозефа Уэллса «Справочник по предупреждению и выявлению корпоративного мошенничества».

Единственный официальный перевод на русский язык одной из главных методических работ ACFE сделан в 2008 году компанией Эрнст энд Янг. Советуем всем найти эту книгу и изучить, она того стоит.

Опыт из книжки, конечно же, откуда и сам автор — из США, где бизнес находится, скажем так, в иных условиях чем российские компании, однако Справочник действительно хорошая и легко читаемая книга, отлично вводящая в проблематику корпоративного мошенничества.

Итак, согласно понятийному аппарату ACFE и Big4 корпоративное мошенничество состоит из следующих трех основных элементов:

Данное деление на элементы названо «Деревом мошенничества» и имеет большое прикладное значение. Схематоз, так и механизмы ему противодействия раскрываются именно в разрезе этих элементов. Этот ход помогает круто и логично раскрыть

Для нас такую систему координат конечно надо как следует доработать напильником 🪚🪚🪚

Значительное разветвление способов хищений у нас дает токсичная среда, в которой варится бизнес

Please open Telegram to view this post

VIEW IN TELEGRAM

👍23🔥9💯6🤔3❤1

Не так давно рассказывали об одном из классических способов улучшения финансового положения

За счет выпуска пяти векселей и их круговорота по взаимосвязанным компаниям удалось увеличить

На самом деле далеко не всегда КДЛ движимы исключительно желанием всех обмануть. В случае с ЮНК, КДЛ просто не хотели доводить дело до принудительной ликвидации со стороны ФНС

А вот как это сделать, когда все деньги

Суд оценил эти сделки справедливо, подчеркнув, что да, векселя не были обусловлены реальной предпринимательской деятельностью, а были вызваны необходимостью реализации группы взаимосвязанных сделок для устранения отрицательного значения чистых активов и предотвращения принудительной ликвидации. Но после такой «схемы» у суда, естественно, появились обоснованные сомнения в добросовестности КДЛ, поэтому была назначена полноценная финансово-экономическая экспертиза, которую мы провели.

Так что улучшение финансового состояния компании на бумаге еще не повод для исключительных мер ответственности в отношении КДЛ, но, безусловно, основание для назначения полноценного финансово-экономического исследования.

Если вам необходимо установление причин банкротства и оценка экономического содержания сделок, совершенных КДЛ, напишите нам. Каждый кейс уникален, и наша главная ценность — это индивидуальный подход к решению вашей задачи.

#Реальный_кейс #ficenter #Бизнес #Банкротство

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥15👍9✍6❤3

Про экономические преступления кто только сейчас не пишет, даже мы) Но количество не всегда переходит в качество. Эксперты и уголовные адвокаты работают в команде при решении задач управления уголовно-правовыми рисками бизнеса. В связи с этим мы понимаем уровень аналитики и погружения фактуру с первого взгляда. Канал О преступлениях с "фисташками" очень круто выделятся на общем фоне и глубиной и актуальностью материала, и легкостью языка.

Отобрали для вас несколько актуальных постов по насущным темам:

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

О преступлениях с "фисташками"

Экономические преступления от А до Я

Ответы на самые каверзные вопросы знают адвокаты АБ «Китсинг и партнеры»

https://kitsing.ru

Ответы на самые каверзные вопросы знают адвокаты АБ «Китсинг и партнеры»

https://kitsing.ru

🔥15👍9🤔5✍2🥰1

Сегодня хотели бы обсудить весьма актуальную тему — рецензирование заключений государственных экспертов по финансово-экономическим и налоговым экспертизам. Часто такие заключения воспринимаются как приговор, с которым ничего сделать нельзя — суд воспринимает государственную экспертизу как единственную точку отсчета. Это не так

На сегодняшнем примере видно, что уровень заключений существенно отличается: есть высококлассные работы, опровергать которые крайне сложно, а есть и очевидные тяп-ляпы, кальки с актов налоговой, счётной палаты, судебных решений.

Буквально вчера подготовили очередную рецензию и решили поделиться отдельными моментами, с которыми мы сталкиваемся довольно часто:

И это только вершина айсберга

Как видите, государственные эксперты тоже люди, и люди разные — в нашем примере, конечно, рассмотрена крайне слабая работа, общий уровень существенно выше, но рецензирование позволяет увидеть недостатки и у них

Если вам необходимо рецензирование экспертизы, напишите нам — каждая деталь в заключении эксперта имеет значение, а мы умеем находить то, что не видно невооруженным глазом

#Экспертиза #Рецензия #ficenter #Бизнес #Налоговая_экспертиза

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

2👍20🔥13❤6🥰2🤔2

Сегодня хотим рассказать про очень крутую книгу, которую написал российский Джозеф Уэллс — Севир Павлович Голубятников.

Судебная бухгалтерия, как и ряд учебников по экономической экспертизе сегодня, к сожалению, явно деградировали и выродились, представляя собой по сути курс по бухгалтерскому учету для юристов плюс небольшой ликбез по экспертной нормативке.

А как же современные способы хищений, их отражение в учете, методы их выявления и фиксации? Что делает опер, ревизор, следователь, эксперт при расследовании в разрезе конкретной схемы? Что делает адвокат и судья при работе с учетной документацией в суде? Этого мы не найдем

Наука и практика разъединились, как тонко отметили наши читатели в комментах к посту ТОП-5. Однако были же титаны и мыслители, сегодняшние "труды" у которых бы вызвали лишь горькую усмешку из мема про потомков и Юрия Гагарина. К таким титанам, безусловно, необходимо причислить Севира Павловича Голубятникова, профессора Нижегородской академии МВД России.

Его учебник Судебная бухгалтерия и основы аудита 2004 года, мы считаем, бесспорно, лучшей книгой по использованию учетной информации в судопроизводстве. Как преступления и деликты отражаются в учёте, какие закономерности следует использовать при выявлении экономического схематоза, как эксперт работает с искажениями — это настоящее сердце

Рекомендуем найти и прочитать сам учебник (он есть, например, на Вайлдберриз) и статью Елены Лехановой, продолжателя идей научной школы, о Севире Павловиче

Please open Telegram to view this post

VIEW IN TELEGRAM

2👍22❤7🔥7🥰1👀1

Не так давно ВС РФ вынес, прямо скажем, спорное определение, касающееся определения размера ущерба по краже в магазине. Социальные сети активно тиражируют это определение, и мы не можем остаться в стороне, поскольку в нем судьи размышляют исключительно про экономические категории: НДС, торговую наценку и добавленную стоимость. И размышляют, мягко скажем, в дискуссионной логике.

Два приятеля украли из магазина 4 пачки кофе (по 2 пачки на каждого). Магазину был причинен ущерб на сумму 3199 рублей 99 копеек – сумма с учетом НДС, который не был оплачен и не будет оплачен, так как похищенный кофе не был продан.

После вычета НДС и прибыли сумма ущерба оказалась незначительной, и одному из фигурантов дела был назначен штраф в 5 тыс. Представители магазина не согласились с таким решением суда и дошли до ВС РФ.

Не беремся оценивать довод ВС по поводу субъективных моментов, а вот с точки зрения экономической природы торговой наценки, добавленной стоимости и НДС, согласиться с аргументами ВС РФ ну никак нельзя.

Добавленная стоимость (ДС) — чисто экономическая категория, которая и представляет собой экономическое основание налога. ДС — это затраты организации на зарплату сотрудников, аренду помещений и прочие расходы, связанные с деятельностью магазина, плюс закладываемая маржа — прибыль. Магазин эти затраты понес, купив и выставив кофе на прилавок, и при краже ущерб — это все непосредственно понесенные затраты организацией.

Тут еще ситуация более спорная. На наш взгляд, его нельзя даже включить в упущенную выгоду. Нельзя забывать про косвенную природу этого налога. Конечным плательщиком НДС выступает не магазин, а покупатель, который его в данном случае не заплатил, так как кофе был похищен. Не заплатил его и магазин, так как реализации кофе не произошло. НДС нет — отсутствует объект налогообложения — реализация товара. Прибыль в сложно устанавливаемом диапазоне как упущенная выгода есть, а НДС точно нет⛔️

Продолжение

Please open Telegram to view this post

VIEW IN TELEGRAM

2🔥13❤7💯4👍1