Немецкий частный энергоконцерн Unilper может быть национализирован,- пишет Spiegel. «Правительство создает щит для энергетических компаний. Uniper, крупнейший поставщик газа, сейчас находится на грани банкротства, и правительство разрабатывает нормативную базу для его поглощения (национализации)»,- сказано в статье. И это может произойти уже в ближайшие дни.

Всего 10 лет назад немецкий E.On был крупнейшим энергоконцерном Европы - не только по размеру выручки, но и по прибыли. Его дочерний Ruhrgas был крупнейшим газовым трейдером Европы.

Однако партия зеленых заставила правительство Ангелы Меркель принять новую энергостратегию, планово разорить E.On и продать унаследовавшую его активы Uniper финской Fortum.

Канцлер Шольц, похоже, наконец, осознал, что его правительство отвечает за энергообеспечение Германии. И для этого мало деклараций об ориентации на безуглеводную экономику или обвинений России в энергетическом кризисе. Нужно что то срочно делать. Пока не ясно, вернут ли Fortum деньги и где брать газ

Всего 10 лет назад немецкий E.On был крупнейшим энергоконцерном Европы - не только по размеру выручки, но и по прибыли. Его дочерний Ruhrgas был крупнейшим газовым трейдером Европы.

Однако партия зеленых заставила правительство Ангелы Меркель принять новую энергостратегию, планово разорить E.On и продать унаследовавшую его активы Uniper финской Fortum.

Канцлер Шольц, похоже, наконец, осознал, что его правительство отвечает за энергообеспечение Германии. И для этого мало деклараций об ориентации на безуглеводную экономику или обвинений России в энергетическом кризисе. Нужно что то срочно делать. Пока не ясно, вернут ли Fortum деньги и где брать газ

#э.э.#Франция

Национализация энергетики шагает по Европе. Следом за Германией о намерении национализировать крупнейший энергоконцерн страны заявила Франция.

Франция хочет получить 100% капитала EDF, заявила премьер страны Элизабет Борн. По её словам, это единственный вариант получить полный контроль над производством электроэнергии. Сейчас у Франции 83,88% акций, индивидуальные и институциональные инвесторы составляют 15,03%, а акционеры-служащие — 1,06%.

При этом Европарламент отказался блокировать включение атомной энергетики в таксономию ЕС.

Франция всегда отличалась усиленным госконтролем за сектором электроэнергетики и до последнего времени обеспечивала 90% потребностей страны за счёт АЭС. Под давлением ЕС Париж принял стратегию по снижению доли АЭС до 50% у 2020, потом 2025 годам. Но пока ниже 70% так и не опустился. Поэтому цены на газ имеют для французов не столь критичное значение как до немцев или итальянцев.

Национализация энергетики шагает по Европе. Следом за Германией о намерении национализировать крупнейший энергоконцерн страны заявила Франция.

Франция хочет получить 100% капитала EDF, заявила премьер страны Элизабет Борн. По её словам, это единственный вариант получить полный контроль над производством электроэнергии. Сейчас у Франции 83,88% акций, индивидуальные и институциональные инвесторы составляют 15,03%, а акционеры-служащие — 1,06%.

При этом Европарламент отказался блокировать включение атомной энергетики в таксономию ЕС.

Франция всегда отличалась усиленным госконтролем за сектором электроэнергетики и до последнего времени обеспечивала 90% потребностей страны за счёт АЭС. Под давлением ЕС Париж принял стратегию по снижению доли АЭС до 50% у 2020, потом 2025 годам. Но пока ниже 70% так и не опустился. Поэтому цены на газ имеют для французов не столь критичное значение как до немцев или итальянцев.

Forwarded from Газ-Батюшка

«Нам нужен генеральный секретарь, который может говорить со всеми», – так говорил о Моххамеде Баркиндо бывший министр нефти Катара и президент ОПЕК Абдулла аль-Аттия.

Чиновники ОПЕК рассказывали, что Баркиндо, часто работал по 20 часов в день, будучи постоянно в разъездах по всему миру. Баркиндо не нуждался в долгом сне и шутил, что секрет его выносливости – каждое утро есть на завтрак яйцо пашот.

Баркиндо в отличие от предшественников во главе генсека ОПЕК смог наладить доверительные отношения с Россией, которая раньше не стремилась сотрудничать с картелем. «Он просто очаровал президента Путина» - так писала газета Wall Street Journal.

На фоне введения Западом в 2022 году антироссийских санкций Мохаммед Баркиндо говорил, что ОПЕК не сможет возместить экспорт из России объёмом более 7 млн баррелей в сутки из-за отсутствия свободных мощностей. Он утверждал, что санкции против российского нефтегазового комплекса будут иметь большие негативные последствия для мирового рынка.

Баркиндо также призывал Евросоюз продвигать реалистичный подход к энергопереходу.

Мохаммед Баркиндо занимал пост генсека ОПЕК два срока с августа 2016 года. Его полномочия должны были истечь в конце июля. До назначения генсеком на протяжении 15 лет он был членом экономической комиссии ОПЕК от Нигерии и 23 года проработал в NNPC.

Чиновники ОПЕК рассказывали, что Баркиндо, часто работал по 20 часов в день, будучи постоянно в разъездах по всему миру. Баркиндо не нуждался в долгом сне и шутил, что секрет его выносливости – каждое утро есть на завтрак яйцо пашот.

Баркиндо в отличие от предшественников во главе генсека ОПЕК смог наладить доверительные отношения с Россией, которая раньше не стремилась сотрудничать с картелем. «Он просто очаровал президента Путина» - так писала газета Wall Street Journal.

На фоне введения Западом в 2022 году антироссийских санкций Мохаммед Баркиндо говорил, что ОПЕК не сможет возместить экспорт из России объёмом более 7 млн баррелей в сутки из-за отсутствия свободных мощностей. Он утверждал, что санкции против российского нефтегазового комплекса будут иметь большие негативные последствия для мирового рынка.

Баркиндо также призывал Евросоюз продвигать реалистичный подход к энергопереходу.

Мохаммед Баркиндо занимал пост генсека ОПЕК два срока с августа 2016 года. Его полномочия должны были истечь в конце июля. До назначения генсеком на протяжении 15 лет он был членом экономической комиссии ОПЕК от Нигерии и 23 года проработал в NNPC.

{kind=link}

#электромобиль#Китай#США

Масштабное финансирование Китаем электромобилестроения начало приносить заметные плоды ещё в 2019 году, когда в этой стране произвели 50% всех электромобилей в мире. Сейчас же лидерство в данном секторе перешло на корпоративный уровень. Китайская компания BYD обогнала американскую Tesla по объёму продаж электромобилей. Согласно отчету компании, она продала за первое полугодие 2022 года 641,4 тыс. электромобилей. Тогда как Tesla за тот же период - 564 тыс. машин или на 12% меньше.

15 лет назад такое же масштабное финансирование всех экспериментальных технологий в США привело к сланцевой революции на газовом рынке, в спустя 5 лет - на нефтяном.

Энергостратегия как вектор приоритетного развития Энергетических отраслей при наличии политической воли и бюджетного финансирования неизбежно приводят к технологическому прорыву и изменению расстановки сил на мировом рынке. Важно - правильно определить сам вектор приоритетного развития. Он должен решать насущные задачи, в первую очередь, внутреннего рынка, и во вторую - мировых рынков.

Масштабное финансирование Китаем электромобилестроения начало приносить заметные плоды ещё в 2019 году, когда в этой стране произвели 50% всех электромобилей в мире. Сейчас же лидерство в данном секторе перешло на корпоративный уровень. Китайская компания BYD обогнала американскую Tesla по объёму продаж электромобилей. Согласно отчету компании, она продала за первое полугодие 2022 года 641,4 тыс. электромобилей. Тогда как Tesla за тот же период - 564 тыс. машин или на 12% меньше.

15 лет назад такое же масштабное финансирование всех экспериментальных технологий в США привело к сланцевой революции на газовом рынке, в спустя 5 лет - на нефтяном.

Энергостратегия как вектор приоритетного развития Энергетических отраслей при наличии политической воли и бюджетного финансирования неизбежно приводят к технологическому прорыву и изменению расстановки сил на мировом рынке. Важно - правильно определить сам вектор приоритетного развития. Он должен решать насущные задачи, в первую очередь, внутреннего рынка, и во вторую - мировых рынков.

This media is not supported in your browser

VIEW IN TELEGRAM

В Продолжение предыдущего поста - в Пекине начали работать автоматические такси-беспилотники. Они ездят с максимальной скоростью 60 км в час. Пока в режиме тестирования. Но вскоре появятся и в обычном режиме.

Forwarded from Эконопокалипсис

🇫🇷 🔋 Рост цен на электроэнергию во Франции

Ранее мы уже рассматривали на проблемы Франции в области атомной генерации. Наши коллеги обратили внимание, что сейчас ситуация во всей электроэнергетике Франции быстро деградирует, поскольку проблемы в этой отрасли накапливались многие годы.

▪️Атомным электростанциям не уделялось должного внимания десятилетиями. Плановые работы по модернизации и техническому обслуживанию не проводились. Сами ядерные реакторы строились достаточно низкого качества и очень медленно. Под давлением эко-повестки Франция более чем на десять лет прервала строительство новых реакторов. Правительство Франции отказалось от нефтяных и угольных электростанций. Франция и Германия последовательно разрушали свои отношения с Россией - одним из основных поставщиков газа, нефти и угля в мире. Отдельного упоминания заслуживает попытка перехода на возобновляемые источники энергии (ВИЭ). Якобы это могло разгрузить общую энергосистему, и способствовать переводу автомобилей и систем отопления на электричество.

▪️Такой подход вылился в масштабные инвестиции в нестабильные источники энергии. Энергия ветра и солнца по стабильности генерации не может обеспечить потребности промышленности. Максимум на что можно рассчитывать при использовании ВИЭ - это обеспечить бытовое потребление в небольших объёмах и только в южных регионах ЕС. Несмотря на эти очевидные аргументы, инвестиции Франции в ВИЭ продолжались в течение последних 20 лет, естественно в ущерб другим вариантам генерации. И сейчас приходится расплачиваться за эту недальновидную политику. Причем цена будет очень высокой. Ситуация настолько критическая, что речь идет о перегрузках сети в узлах сопряжения энергосистемы Франции с соседними странами ЕС. С учетом того, что все страны ЕС придерживались одной эко-повестки, соседи Франции сталкиваются с теми же проблемами. Поэтому сбалансировать нагрузку во всей энергосистеме ЕС не получится, даже при желании.

▪️Ситуация на бирже электроэнергии EPEX

Электроэнергия во Франции сейчас торгуется по ошеломляющей цене 790 евро за мегаватт-час (МВтч) по фьючерсам на октябрь-декабрь 2022 года. Это в два-три раза больше, чем в соседних странах. В моменте цены приближались к 1500 евро за МВтч. Для сравнения, в Германии цена составляет 500 евро. По мнению Николаса Голдберга, специалиста по энергетике из Colombus Consulting, этот огромный разрыв указывает, что рынок Франции ждет обвал. Напомним, до COVID-кризиса цена составляла около пятидесяти евро за мегаватт-час.

▪️Какие будут последствия?

Уже с апреля правительство Франции рассматривает вопрос о нормировании потребления электроэнергии для наиболее энергоемких производств и компаний. Этого не было более 70 лет. Франция очень быстро вернулась в эпоху “до строительства АЭС”, что будет очень тяжелым ударом для французской промышленности. Нужно принимать во внимание, что это не краткосрочные трудности. Ситуация с недостатком электроэнергии может сохраниться очень надолго.

🔺Несмотря на эмоциональные высказывания политиков о якобы влиянии России на текущую ситуацию, проблемы в электроэнергетике Франции накапливались последние 20 лет. И правительство ничего не делало для их реальной оценки и устранения. Игнорирование очевидных экономических законов, и даже законов физики выливается в повышение цен на электроэнергию, хотя еще несколько десятилетий назад Франция гордо заявляла о самой низкой цене на электроэнергию в Европе. Эти времена остались в прошлом, и сейчас французы начинают серьезно беспокоиться том, в каком направлении направлении развивалась их электроэнергетика под давлением политиков в последнее время.

#Франция #электроэнергетика

@econopocalypse

Ранее мы уже рассматривали на проблемы Франции в области атомной генерации. Наши коллеги обратили внимание, что сейчас ситуация во всей электроэнергетике Франции быстро деградирует, поскольку проблемы в этой отрасли накапливались многие годы.

▪️Атомным электростанциям не уделялось должного внимания десятилетиями. Плановые работы по модернизации и техническому обслуживанию не проводились. Сами ядерные реакторы строились достаточно низкого качества и очень медленно. Под давлением эко-повестки Франция более чем на десять лет прервала строительство новых реакторов. Правительство Франции отказалось от нефтяных и угольных электростанций. Франция и Германия последовательно разрушали свои отношения с Россией - одним из основных поставщиков газа, нефти и угля в мире. Отдельного упоминания заслуживает попытка перехода на возобновляемые источники энергии (ВИЭ). Якобы это могло разгрузить общую энергосистему, и способствовать переводу автомобилей и систем отопления на электричество.

▪️Такой подход вылился в масштабные инвестиции в нестабильные источники энергии. Энергия ветра и солнца по стабильности генерации не может обеспечить потребности промышленности. Максимум на что можно рассчитывать при использовании ВИЭ - это обеспечить бытовое потребление в небольших объёмах и только в южных регионах ЕС. Несмотря на эти очевидные аргументы, инвестиции Франции в ВИЭ продолжались в течение последних 20 лет, естественно в ущерб другим вариантам генерации. И сейчас приходится расплачиваться за эту недальновидную политику. Причем цена будет очень высокой. Ситуация настолько критическая, что речь идет о перегрузках сети в узлах сопряжения энергосистемы Франции с соседними странами ЕС. С учетом того, что все страны ЕС придерживались одной эко-повестки, соседи Франции сталкиваются с теми же проблемами. Поэтому сбалансировать нагрузку во всей энергосистеме ЕС не получится, даже при желании.

▪️Ситуация на бирже электроэнергии EPEX

Электроэнергия во Франции сейчас торгуется по ошеломляющей цене 790 евро за мегаватт-час (МВтч) по фьючерсам на октябрь-декабрь 2022 года. Это в два-три раза больше, чем в соседних странах. В моменте цены приближались к 1500 евро за МВтч. Для сравнения, в Германии цена составляет 500 евро. По мнению Николаса Голдберга, специалиста по энергетике из Colombus Consulting, этот огромный разрыв указывает, что рынок Франции ждет обвал. Напомним, до COVID-кризиса цена составляла около пятидесяти евро за мегаватт-час.

▪️Какие будут последствия?

Уже с апреля правительство Франции рассматривает вопрос о нормировании потребления электроэнергии для наиболее энергоемких производств и компаний. Этого не было более 70 лет. Франция очень быстро вернулась в эпоху “до строительства АЭС”, что будет очень тяжелым ударом для французской промышленности. Нужно принимать во внимание, что это не краткосрочные трудности. Ситуация с недостатком электроэнергии может сохраниться очень надолго.

🔺Несмотря на эмоциональные высказывания политиков о якобы влиянии России на текущую ситуацию, проблемы в электроэнергетике Франции накапливались последние 20 лет. И правительство ничего не делало для их реальной оценки и устранения. Игнорирование очевидных экономических законов, и даже законов физики выливается в повышение цен на электроэнергию, хотя еще несколько десятилетий назад Франция гордо заявляла о самой низкой цене на электроэнергию в Европе. Эти времена остались в прошлом, и сейчас французы начинают серьезно беспокоиться том, в каком направлении направлении развивалась их электроэнергетика под давлением политиков в последнее время.

#Франция #электроэнергетика

@econopocalypse

Telegram

Эконопокалипсис

🇫🇷 ⚛️ Состояние атомной генерации во Франции

На атомную энергетику приходится около 70% генерации электроэнергии во Франции. Эта отрасль получила серьезный импульс к развитию после заявления президента Э. Макрона о планах строительства минимум шести ядерных…

На атомную энергетику приходится около 70% генерации электроэнергии во Франции. Эта отрасль получила серьезный импульс к развитию после заявления президента Э. Макрона о планах строительства минимум шести ядерных…

#Н2#мир

IRENA опубликовала новое исследование по развитию водорода в мире к 2050 году.

https://www.irena.org/publications/2022/Jul/Global-Hydrogen-Trade-Outlook?fbclid=IwAR3CPQ4pU9wNA6MuiSEHLsmA_965vNferxx1yzN1icOWuthVNL8YMMRDB_U&fs=e&s=cl

IRENA опубликовала новое исследование по развитию водорода в мире к 2050 году.

https://www.irena.org/publications/2022/Jul/Global-Hydrogen-Trade-Outlook?fbclid=IwAR3CPQ4pU9wNA6MuiSEHLsmA_965vNferxx1yzN1icOWuthVNL8YMMRDB_U&fs=e&s=cl

www.irena.org

Global Hydrogen Trade to Meet the 1.5°C Climate Goal: Trade Outlook for 2050 and Way Forward

This report explores key actions and milestones in relation to market creation, infrastructure and regulation, certification, technology, cost gaps and financing.

Forwarded from ESG World

Индия запретила одноразовый пластик - но не весь, а только столовые приборы, стаканчики, обёртку, трубочки, итого 19 изделий "низкой полезности и высокого потенциала засорения".

Полиэтиленовые пакеты на неопределённое время исключены из запрещённых предметов, в то же время производителей обязали увеличить их толщину, чтобы повысить шанс повторного использования.

Как не запрещены и пластмассовые бутылки. Как и пакеты для чипсов. Как и тысячи других одноразовых предметов, что несколько смазывает эффект.

Почему запрещены одни предметы и не запрещены другие? Речь о наличии на рынке экологичных альтернатив, плюс играет роль лобби-фактор.

Главные производители тех же пластиковых бутылок - транснациональные корпорации Coca-Cola и Pepsi, по данным проекта Break Free From Plastic, который год подряд выступают главными загрязнителями мира пластиком.

Что-то делать с пластиковым загрязнением надо каждой стране мира, но Индии особенно: нигде не производится столько пластиковых отходов ежегодно, сколько там - около 14 млн тонн, по данным Our World in Data.

Плюс это коррелирует с net zero-целями этой страны - снизить эмиссию от экономической деятельности на 45% за восемь лет и достичь углеродной нейтральности к 2070 году.

Как отмечает Associated Press, производство одноразового пластика в Индии весьма внушительное - около 260-270 тысяч тонн в год, а при изготовлении одноразовых пластиков используются тысячи химикатов, ряд которых вносят вклад в глобальное потепление.

Как передаёт подписчик @esgworld из Нью-Дели, указанные 19 позиций в магазинах, кафе и на рынках действительно теперь только деревянные или металлические, хотя де-факто пластиковых подносов, например, практически не было и раньше. А что касается столовых приборов - жители Индии едят в основном руками.

Так что PR-эффект от инициативы несколько выше реального эффекта, хотя курс определённо взят правильный. И запрет не только на использование, но и на производство, импорт, продажу и даже хранение обозначенных изделий - шаг в верном направлении.

Первый большой шаг. По Индии уже проходят "антипластиковые рейды" - рынки, кафе и пляжи прочёсывают в поисках запрещённых предметов. Нарушение запрета грозит штрафом до 100 тысяч рупий ($1,2 тысяч) или тюрьмой на срок до пяти лет.

#Законы

Полиэтиленовые пакеты на неопределённое время исключены из запрещённых предметов, в то же время производителей обязали увеличить их толщину, чтобы повысить шанс повторного использования.

Как не запрещены и пластмассовые бутылки. Как и пакеты для чипсов. Как и тысячи других одноразовых предметов, что несколько смазывает эффект.

Почему запрещены одни предметы и не запрещены другие? Речь о наличии на рынке экологичных альтернатив, плюс играет роль лобби-фактор.

Главные производители тех же пластиковых бутылок - транснациональные корпорации Coca-Cola и Pepsi, по данным проекта Break Free From Plastic, который год подряд выступают главными загрязнителями мира пластиком.

Что-то делать с пластиковым загрязнением надо каждой стране мира, но Индии особенно: нигде не производится столько пластиковых отходов ежегодно, сколько там - около 14 млн тонн, по данным Our World in Data.

Плюс это коррелирует с net zero-целями этой страны - снизить эмиссию от экономической деятельности на 45% за восемь лет и достичь углеродной нейтральности к 2070 году.

Как отмечает Associated Press, производство одноразового пластика в Индии весьма внушительное - около 260-270 тысяч тонн в год, а при изготовлении одноразовых пластиков используются тысячи химикатов, ряд которых вносят вклад в глобальное потепление.

Как передаёт подписчик @esgworld из Нью-Дели, указанные 19 позиций в магазинах, кафе и на рынках действительно теперь только деревянные или металлические, хотя де-факто пластиковых подносов, например, практически не было и раньше. А что касается столовых приборов - жители Индии едят в основном руками.

Так что PR-эффект от инициативы несколько выше реального эффекта, хотя курс определённо взят правильный. И запрет не только на использование, но и на производство, импорт, продажу и даже хранение обозначенных изделий - шаг в верном направлении.

Первый большой шаг. По Индии уже проходят "антипластиковые рейды" - рынки, кафе и пляжи прочёсывают в поисках запрещённых предметов. Нарушение запрета грозит штрафом до 100 тысяч рупий ($1,2 тысяч) или тюрьмой на срок до пяти лет.

#Законы

Forwarded from Системный оператор ЕЭС

С удовольствием отмечаем, что неуклонно растет количество людей, заинтересованных в объективной и своевременной информации о функционировании российских энергосистем. Несмотря на лето и связанное с ним традиционное снижение деловой, информационной и креативной активности, сегодня мы празднуем красивое число: 2002 пользователя нашего телеграм-канала. Спасибо всем читателям, постараемся оставаться интересными и полезными.

🔥UPD: 2020

По традиции перечисляем тех, кто помогает делиться информацией, поддерживает уровень дискуссий и задает тон (в алфавитном порядке!):

@minenergo_official

@Bigpowernews

@blackenergydung

@dsm_so

@energy_lounge

@energystrategyNataliaGrib

@energytodaygroup

@eprussia

@globalenergyprize

@npsr_real

@pere_tok

@riseofelectro

@rosseti_official

@rreda_official

@rubezh_rs

@rushydro_official

@SovetBezRynka

@teplovichok

🔥UPD: 2020

По традиции перечисляем тех, кто помогает делиться информацией, поддерживает уровень дискуссий и задает тон (в алфавитном порядке!):

@minenergo_official

@Bigpowernews

@blackenergydung

@dsm_so

@energy_lounge

@energystrategyNataliaGrib

@energytodaygroup

@eprussia

@globalenergyprize

@npsr_real

@pere_tok

@riseofelectro

@rosseti_official

@rreda_official

@rubezh_rs

@rushydro_official

@SovetBezRynka

@teplovichok

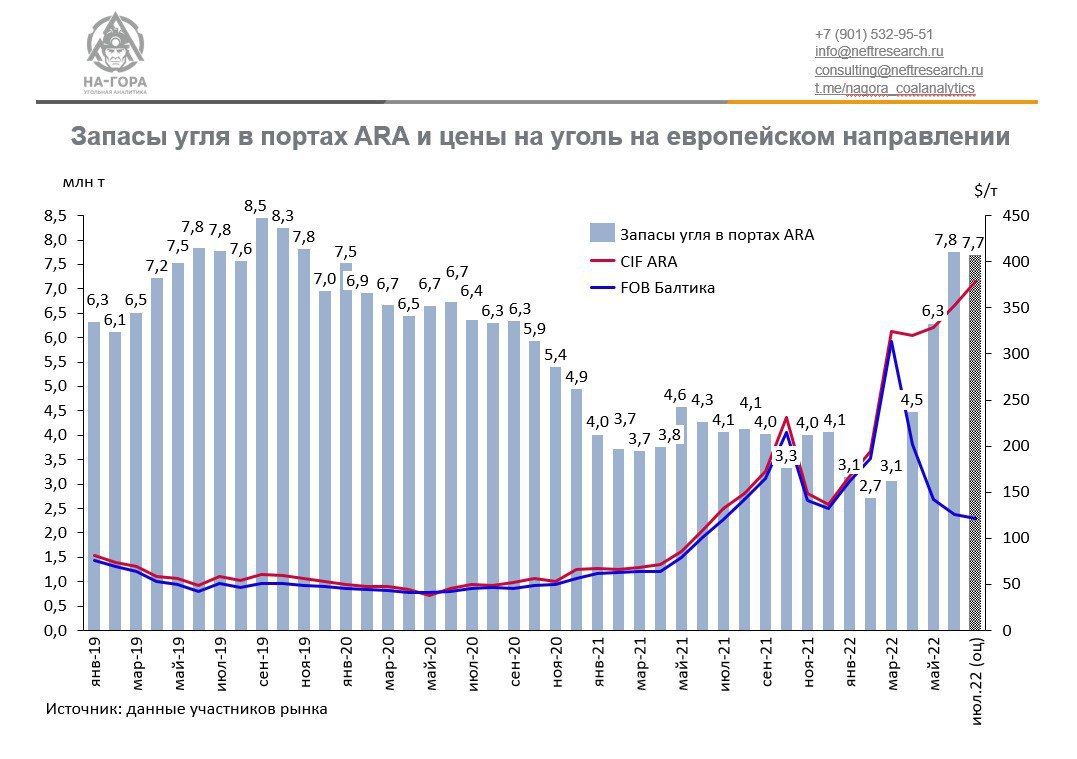

Forwarded from НА-ГОРА. Угольная аналитика

Российский уголь может вернуться в Европу?

«Ситуация на газовом рынке напряженная, и, к сожалению, мы не можем исключить ухудшения ситуации», - недавно посетовал министр экономики Германии Роберт Хабек. Под данным заявлением кроются серьезные опасения, что отключаемый на техобслуживание газопровод «Северный поток – 1» может не возобновить работу на полную мощность.

Подобная ситуация создает в ЕС серьезнейший риск дефицита энергоносителей перед зимой, поскольку сразу несколько факторов могут наложиться один на другой: с 10 августа Европа прекращает поставки российского угля, а «Газпром» больше не поставляет газа на споте. В свою очередь СПГ не компенсирует выпадающие объемы российского газа.

Не случайно Европа в последние недели рьяно наращивает запасы угля в портах ARA (хранилища заполнены почти до предела), а угольные ТЭС находятся на «низком старте» перед началом работы. В конечном счете вся сложившаяся ситуация говорит о том, что у угольщиков и европейских потребителей появился предмет для торга - частичное возвращение поставок в обмен на энергетическую безопасность континента.

@nagora_coalanalytics

«Ситуация на газовом рынке напряженная, и, к сожалению, мы не можем исключить ухудшения ситуации», - недавно посетовал министр экономики Германии Роберт Хабек. Под данным заявлением кроются серьезные опасения, что отключаемый на техобслуживание газопровод «Северный поток – 1» может не возобновить работу на полную мощность.

Подобная ситуация создает в ЕС серьезнейший риск дефицита энергоносителей перед зимой, поскольку сразу несколько факторов могут наложиться один на другой: с 10 августа Европа прекращает поставки российского угля, а «Газпром» больше не поставляет газа на споте. В свою очередь СПГ не компенсирует выпадающие объемы российского газа.

Не случайно Европа в последние недели рьяно наращивает запасы угля в портах ARA (хранилища заполнены почти до предела), а угольные ТЭС находятся на «низком старте» перед началом работы. В конечном счете вся сложившаяся ситуация говорит о том, что у угольщиков и европейских потребителей появился предмет для торга - частичное возвращение поставок в обмен на энергетическую безопасность континента.

@nagora_coalanalytics

{kind=link}

#газ#э.э.#Казахстан#Россия

Россия заинтересована в строительстве газовой генерации в Казахстане, - заявил замминистра энергетики РФ Павел Сниккарс. «С точки зрения Казахстана… Пока рассматриваются проекты в части строительства газовой генерации. Для нас это интересно, у нас есть определённый технический потенциал. С точки зрения наших производителей энергетического оборудования идет достаточно серьёзное взаимодействие», — сказал он.

Тренд правильный - экологически грязные и старые угольные ТЭС надо менять на чистые типы генерации. Да и в Казахстане есть свой газ,- помимо возможностей поставок из России.

Тут другое - какое оборудование будет поставлено на газовые станции - Siemens, GE или Силовых машин? Так в последнем случае многим российским генераторам тоже хотелось бы, чтобы оно эффективно работало. Но пока процесс не выходит за периметр поиска инвесторов для пилотного образца. Наученные опытом Сатурна, российские энергетики не торопятся заказывать российские турбины, чтобы ротер со статера не слетел…

А в целом, энерностратегия Казахстана заменить угольную генерацию на газовую выглядит здраво. Можно ещё подумать про новые экологически чистые типы генерации на угле - сжигание в циркулирующем слое, сверх-критические параметры пара, супер-сверхкритика, закривила. Учитывая, что Казахстан интегрирован в международный шелковый путь куда плотнее России, это направление энергетики выглядит куда логичнее Мега-проектов по водороду, предусматривающих к 2027-2030 гг создание новой солнечной СЭС, сопоставимой по мощности с действующей энергосистемой Казахстана.

Россия заинтересована в строительстве газовой генерации в Казахстане, - заявил замминистра энергетики РФ Павел Сниккарс. «С точки зрения Казахстана… Пока рассматриваются проекты в части строительства газовой генерации. Для нас это интересно, у нас есть определённый технический потенциал. С точки зрения наших производителей энергетического оборудования идет достаточно серьёзное взаимодействие», — сказал он.

Тренд правильный - экологически грязные и старые угольные ТЭС надо менять на чистые типы генерации. Да и в Казахстане есть свой газ,- помимо возможностей поставок из России.

Тут другое - какое оборудование будет поставлено на газовые станции - Siemens, GE или Силовых машин? Так в последнем случае многим российским генераторам тоже хотелось бы, чтобы оно эффективно работало. Но пока процесс не выходит за периметр поиска инвесторов для пилотного образца. Наученные опытом Сатурна, российские энергетики не торопятся заказывать российские турбины, чтобы ротер со статера не слетел…

А в целом, энерностратегия Казахстана заменить угольную генерацию на газовую выглядит здраво. Можно ещё подумать про новые экологически чистые типы генерации на угле - сжигание в циркулирующем слое, сверх-критические параметры пара, супер-сверхкритика, закривила. Учитывая, что Казахстан интегрирован в международный шелковый путь куда плотнее России, это направление энергетики выглядит куда логичнее Мега-проектов по водороду, предусматривающих к 2027-2030 гг создание новой солнечной СЭС, сопоставимой по мощности с действующей энергосистемой Казахстана.

#нефть#Россия#Европа#мир

Анализ ситуации от коллеги Максима Нечаева, оценки которого отражают реальное положение дел в отрасли.

«Международное энергетическое агентство опубликовало отчет, в котором говорится о падении добычи нефти в России на 3 млн б/с к началу следующего года. Некоторое время назад на канале Радио Свобода в программе «Залпы нефтегазовой войны» уважаемый Сергей Вакуленко проводил аналогию между нефтяным эмбарго России и эмбарго стран Запада 1973 года (первый нефтяной шок). Там он говорил о доле выпадающей добычи РФ в мировой торговле («двузначная цифра») и потенциальном влиянии на цену на нефть. Хотел бы привнести немного своего видения по этим двум вопросам. Цифра в 3 млн б/с выпадения добычи вопросов не вызывает, а вот с долей выпадающей добычи не так просто.

1) Какой объем нефти может уйти с рынка при введении эмбарго?

Для последующего анализа я буду прибегать к цифрам 2019 года, так как именно они наиболее полно отражают возможности России по производству и экспорту нефти и нефтепродуктов на момент начала войны с Украиной в феврале 2022. 2020 и 2021 ковидные годы характеризовались существенно сниженным мировым потреблением нефти и пактом ОПЕК+, который ограничивал предложение нефти. В 2019 году этих ограничений не было, а с лета 2022 года мировая нефтегазовая отрасль, в общем и целом, по многим параметрам (кроме цен на нефть) вернулась на позиции конца 2019. Мировой спрос на нефть восстановился до предковидных уровней, ковидные ограничения на добычу по пакту ОПЕК+ практически подошли к концу.

В 2019 году Россия добывала 11,2 млн б/с, экспортировала почти 5 млн б/с (без экспорта в Белоруссию) нефти и 2,8 млн б/с нефтепродуктов. Из них в ЕС уходило примерно 2,4 млн б/с нефти и 1,5 млн б/с нефтепродуктов. Нефть уходила в ЕС в основном по Дружбе (850 тыс. б/с), порты Балтийского и Черного морей. При этом 70% (600 тыс. б/с) нефти по Дружбе ушло в Германию и Польшу по северной ветке, и остальные 30% – по центральной. В восточном направлении

Западное направление

Поставки нефти по северной ветке Дружбы могут снизиться на 600 тыс. б/с - добровольно отказаться от российской нефти решили Польша и Германия. У этих стран есть альтернативные маршруты получения нефти для своих восточных НПЗ: Gdansk (Польша)– по морю, Plock (Польша)– по трубе из Gdansk, Schwedt (Германия) – по трубе из Rostock. Это означает, что данный участок нефтепровода, на пике поставлявший более 800 тыс. б/с (2006 г.), просто «пересохнет».

Поставки по центральной ветке Дружбы в Словакию, Венгрию, и Чехию пока останутся на текущем уровне из-за отсутствия у этих стран действующих альтернативных маршрутов импорта нефти и сложностей переключения. Хотя, теоретически, единственный словацкий НПЗ в Братиславе может получать нефть с соседнего НПЗ в Вене, венгерские НПЗ из хорватских портов Адриатического моря (Rijeka) , чешские НПЗ – из германского Vohrburg (по трубопроводу MERA, мощности которого хватит для замещения всех российских объемов) - это потребует расширения существующей нефтепроводной инфраструктуры, что может занять 1-3 года.

После 2024 г. экспорт нефти в Болгарию на НПЗ в Бургас может быть замещен нефтью из Казахстана. Минус 130 тыс. б/с.

Чисто теоретически, весь объем 2019 года в 850 тыс. б/с мог бы быть отгружен по морю через Приморск и Новороссийск, перевалочные и причальные мощности для этого есть. В 2007 году Приморск переваливал 74 млн т, а в 2019 – всего 48 млн. т (разница 26 млн т/г или 520 тыс. б/с). Максимальный объем экспорта из черноморских портов был в 2003 году – 64 млн. т, в 2019 – 28 млн т/г (разница 36 млн т/г или 720 тыс. б/с). Таким образом, альтернативных Дружбе мощностей имеется более 1,2 млн б/с, что с лихвой может заменить объемы последних лет. Такое перенаправление, однако, потребует расшивку узких мест в системе, что может быть затруднительно в условиях текущих санкций, но не невозможно. Рынки для этой нефти, однако, уже другой вопрос.

Ограничение морских поставок может быть более существенным, но потребует согласия стран, не входящих в «санкционную коалицию».

Анализ ситуации от коллеги Максима Нечаева, оценки которого отражают реальное положение дел в отрасли.

«Международное энергетическое агентство опубликовало отчет, в котором говорится о падении добычи нефти в России на 3 млн б/с к началу следующего года. Некоторое время назад на канале Радио Свобода в программе «Залпы нефтегазовой войны» уважаемый Сергей Вакуленко проводил аналогию между нефтяным эмбарго России и эмбарго стран Запада 1973 года (первый нефтяной шок). Там он говорил о доле выпадающей добычи РФ в мировой торговле («двузначная цифра») и потенциальном влиянии на цену на нефть. Хотел бы привнести немного своего видения по этим двум вопросам. Цифра в 3 млн б/с выпадения добычи вопросов не вызывает, а вот с долей выпадающей добычи не так просто.

1) Какой объем нефти может уйти с рынка при введении эмбарго?

Для последующего анализа я буду прибегать к цифрам 2019 года, так как именно они наиболее полно отражают возможности России по производству и экспорту нефти и нефтепродуктов на момент начала войны с Украиной в феврале 2022. 2020 и 2021 ковидные годы характеризовались существенно сниженным мировым потреблением нефти и пактом ОПЕК+, который ограничивал предложение нефти. В 2019 году этих ограничений не было, а с лета 2022 года мировая нефтегазовая отрасль, в общем и целом, по многим параметрам (кроме цен на нефть) вернулась на позиции конца 2019. Мировой спрос на нефть восстановился до предковидных уровней, ковидные ограничения на добычу по пакту ОПЕК+ практически подошли к концу.

В 2019 году Россия добывала 11,2 млн б/с, экспортировала почти 5 млн б/с (без экспорта в Белоруссию) нефти и 2,8 млн б/с нефтепродуктов. Из них в ЕС уходило примерно 2,4 млн б/с нефти и 1,5 млн б/с нефтепродуктов. Нефть уходила в ЕС в основном по Дружбе (850 тыс. б/с), порты Балтийского и Черного морей. При этом 70% (600 тыс. б/с) нефти по Дружбе ушло в Германию и Польшу по северной ветке, и остальные 30% – по центральной. В восточном направлении

Западное направление

Поставки нефти по северной ветке Дружбы могут снизиться на 600 тыс. б/с - добровольно отказаться от российской нефти решили Польша и Германия. У этих стран есть альтернативные маршруты получения нефти для своих восточных НПЗ: Gdansk (Польша)– по морю, Plock (Польша)– по трубе из Gdansk, Schwedt (Германия) – по трубе из Rostock. Это означает, что данный участок нефтепровода, на пике поставлявший более 800 тыс. б/с (2006 г.), просто «пересохнет».

Поставки по центральной ветке Дружбы в Словакию, Венгрию, и Чехию пока останутся на текущем уровне из-за отсутствия у этих стран действующих альтернативных маршрутов импорта нефти и сложностей переключения. Хотя, теоретически, единственный словацкий НПЗ в Братиславе может получать нефть с соседнего НПЗ в Вене, венгерские НПЗ из хорватских портов Адриатического моря (Rijeka) , чешские НПЗ – из германского Vohrburg (по трубопроводу MERA, мощности которого хватит для замещения всех российских объемов) - это потребует расширения существующей нефтепроводной инфраструктуры, что может занять 1-3 года.

После 2024 г. экспорт нефти в Болгарию на НПЗ в Бургас может быть замещен нефтью из Казахстана. Минус 130 тыс. б/с.

Чисто теоретически, весь объем 2019 года в 850 тыс. б/с мог бы быть отгружен по морю через Приморск и Новороссийск, перевалочные и причальные мощности для этого есть. В 2007 году Приморск переваливал 74 млн т, а в 2019 – всего 48 млн. т (разница 26 млн т/г или 520 тыс. б/с). Максимальный объем экспорта из черноморских портов был в 2003 году – 64 млн. т, в 2019 – 28 млн т/г (разница 36 млн т/г или 720 тыс. б/с). Таким образом, альтернативных Дружбе мощностей имеется более 1,2 млн б/с, что с лихвой может заменить объемы последних лет. Такое перенаправление, однако, потребует расшивку узких мест в системе, что может быть затруднительно в условиях текущих санкций, но не невозможно. Рынки для этой нефти, однако, уже другой вопрос.

Ограничение морских поставок может быть более существенным, но потребует согласия стран, не входящих в «санкционную коалицию».

#нефть#Россия#Европа#мир

Максим Нечаев.

Продолжение

Важнейший вопрос – страхование огромных рисков, связанных с морской транспортировкой нефти: гибель судна и груза, разливы нефти, ущерб портовой инфраструктуре. Создать частную компанию с соответствующим объемом финансовых резервов сейчас РФ невозможно, а вот объединить усилия с Китаем и Индией – вполне. Даже у Ирана, с существенно меньшими золотовалютными резервами это в существенной степени получилось. Уже сейчас безопасность судов Совкомфлота, перевозящих нефть под флагом Либерии, подтверждается индийской IRClass, что пока удовлетворяет требованиям многих портов.

Вторым вопросом встанет достаточность судов, не принадлежащих компаниям, не боящимся вторичных санкций. Это могут быть в обозримом будущем только госкомпании РФ, Китая и Индии. На данный момент свободных танкеров у этих стран, которые могли бы зафрахтовать выпадающие с западного направления объемы нефтяного экспорта, просто нет. А это значит, что снизятся и морские поставки нефти. Этот объем дополнительно к трубе в западном направлении оценивается в 1-1,2 млн б/с нефти.

Экспорт нефти из арктических терминалов (Варандей, Приразломная, Новый Порт и др) будет подвержен тем же проблемам, только в большей степени. Страховое покрытие требуется существенно большее, а требования по арктической подготовке судов и отсутствие

Таким образом, объем выпадения экспорта с западного трубопроводного маршрута уже в 2023 году может составить до 2,5 млн б/с (600-850 тыс. б/с труба, остальное – море).

Восточное направление

В восточном направлении российская нефть поставляется по системе ВСТО через дальневосточный порт Козьмино (660 тыс. б/с) и через ответвление в китайский Дацин (600 тыс. б/с), а также через Казахстан (200 тыс. б/с). Эти объемы трубопроводного экспорта в ближайшие годы как минимум останутся на том же уровне. Причем объемы экспорта через Казахстан могут быть увеличены на почти 200 тыс. б/с. Но для этого потребуется расширение трубы до Омска и согласие Казахстана (будет разыграна карта КТК).

Экспорт через восточное направление подвержен меньшим рискам спада - большая часть поставок Роснефти в Китай является возвратом кредитов, полученных несколькими траншами в 2010-х.

Нефтепереработка

Коротко коснусь экспорта нефтепродуктов. В 2019 Россия перерабатывала 285 млн т нефти, из них менее 250 млн т (5 млн б/с) обеспечивало потребности внутреннего рынка (доля выработки бензина – 14%, при спросе чуть более 34 млн т). Остальные 35 млн т/г – экспортно-ориентированная переработка. Она- то и падает в первую очередь. Вернее, падает переработка в целом, но внутренний рынок обеспечивается в приоритетном порядке, а остальное – оппортунистический экспорт. (Сергей Вакуленко много об этом писал 5-7 лет назад). Темпы нефтепереработки в апреле 2022 как раз составляли в годовом выражении эти 5 млн б/с. Спад экономики и объемов транспортировки в 2022 году, безусловно, будет весьма существенный. Но даже при падении гражданского потребления бензина в апреле-мае в 10-15%, по году эта цифра будет до 10% к 2021 или чуть менее 33 млн т. Это значит, что для выработки этих объемов потребуется порядка 235 млн т нефтепереработки. Плюс резерв 5-7%– получаем те же 250 млн т/г (5 млн б/с). А вот весь экспортно-ориентированный объем может уйти с рынка – а это порядка 35 млн т (700 тыс. б/с, все в базисе 2019 года).

Итого, при поддержании объема добычи на уровне 2019 года (что само по себе огромный отдельный вопрос), РФ может потерять в ближайший год 3-3,5 млн б/с добычи нефти или почти половину экспорта, что вполне сопоставимо с результатами Ирана.

1) Насколько эффект от выбытия этого объема будет сопоставимым эффектом первого нефтяного шока в 1973 году?

Рассуждая о влиянии выбытия с рынка российской нефти на мировую цену на нефть, многие сравнивают ситуацию с первым нефтяным шоком 1973. Тогда организация арабских стран экспортеров нефти (ОАПЕК) объявило нефтяное эмбарго странам, поддерживавшим Израиль в войне с Египтом и Сирией. В ОАПЕК входило 11 стран, из крупных производителей – Саудовская Аравия, Кувейт, Ливия, Ирак.

Максим Нечаев.

Продолжение

Важнейший вопрос – страхование огромных рисков, связанных с морской транспортировкой нефти: гибель судна и груза, разливы нефти, ущерб портовой инфраструктуре. Создать частную компанию с соответствующим объемом финансовых резервов сейчас РФ невозможно, а вот объединить усилия с Китаем и Индией – вполне. Даже у Ирана, с существенно меньшими золотовалютными резервами это в существенной степени получилось. Уже сейчас безопасность судов Совкомфлота, перевозящих нефть под флагом Либерии, подтверждается индийской IRClass, что пока удовлетворяет требованиям многих портов.

Вторым вопросом встанет достаточность судов, не принадлежащих компаниям, не боящимся вторичных санкций. Это могут быть в обозримом будущем только госкомпании РФ, Китая и Индии. На данный момент свободных танкеров у этих стран, которые могли бы зафрахтовать выпадающие с западного направления объемы нефтяного экспорта, просто нет. А это значит, что снизятся и морские поставки нефти. Этот объем дополнительно к трубе в западном направлении оценивается в 1-1,2 млн б/с нефти.

Экспорт нефти из арктических терминалов (Варандей, Приразломная, Новый Порт и др) будет подвержен тем же проблемам, только в большей степени. Страховое покрытие требуется существенно большее, а требования по арктической подготовке судов и отсутствие

Таким образом, объем выпадения экспорта с западного трубопроводного маршрута уже в 2023 году может составить до 2,5 млн б/с (600-850 тыс. б/с труба, остальное – море).

Восточное направление

В восточном направлении российская нефть поставляется по системе ВСТО через дальневосточный порт Козьмино (660 тыс. б/с) и через ответвление в китайский Дацин (600 тыс. б/с), а также через Казахстан (200 тыс. б/с). Эти объемы трубопроводного экспорта в ближайшие годы как минимум останутся на том же уровне. Причем объемы экспорта через Казахстан могут быть увеличены на почти 200 тыс. б/с. Но для этого потребуется расширение трубы до Омска и согласие Казахстана (будет разыграна карта КТК).

Экспорт через восточное направление подвержен меньшим рискам спада - большая часть поставок Роснефти в Китай является возвратом кредитов, полученных несколькими траншами в 2010-х.

Нефтепереработка

Коротко коснусь экспорта нефтепродуктов. В 2019 Россия перерабатывала 285 млн т нефти, из них менее 250 млн т (5 млн б/с) обеспечивало потребности внутреннего рынка (доля выработки бензина – 14%, при спросе чуть более 34 млн т). Остальные 35 млн т/г – экспортно-ориентированная переработка. Она- то и падает в первую очередь. Вернее, падает переработка в целом, но внутренний рынок обеспечивается в приоритетном порядке, а остальное – оппортунистический экспорт. (Сергей Вакуленко много об этом писал 5-7 лет назад). Темпы нефтепереработки в апреле 2022 как раз составляли в годовом выражении эти 5 млн б/с. Спад экономики и объемов транспортировки в 2022 году, безусловно, будет весьма существенный. Но даже при падении гражданского потребления бензина в апреле-мае в 10-15%, по году эта цифра будет до 10% к 2021 или чуть менее 33 млн т. Это значит, что для выработки этих объемов потребуется порядка 235 млн т нефтепереработки. Плюс резерв 5-7%– получаем те же 250 млн т/г (5 млн б/с). А вот весь экспортно-ориентированный объем может уйти с рынка – а это порядка 35 млн т (700 тыс. б/с, все в базисе 2019 года).

Итого, при поддержании объема добычи на уровне 2019 года (что само по себе огромный отдельный вопрос), РФ может потерять в ближайший год 3-3,5 млн б/с добычи нефти или почти половину экспорта, что вполне сопоставимо с результатами Ирана.

1) Насколько эффект от выбытия этого объема будет сопоставимым эффектом первого нефтяного шока в 1973 году?

Рассуждая о влиянии выбытия с рынка российской нефти на мировую цену на нефть, многие сравнивают ситуацию с первым нефтяным шоком 1973. Тогда организация арабских стран экспортеров нефти (ОАПЕК) объявило нефтяное эмбарго странам, поддерживавшим Израиль в войне с Египтом и Сирией. В ОАПЕК входило 11 стран, из крупных производителей – Саудовская Аравия, Кувейт, Ливия, Ирак.

#нефть#Россия#Европа#мир

Максим Нечаев.

Окончание

Крупные страны-потребители нефти, попавшие под эмбарго – США, Япония, Великобритания, Канада, Нидерланды. В результате сокращения поставок цена на мировом рынке выросла почти в 4 раза с $3 до $12.

Осенью 1973 арабские страны решили сократить добычу нефти и прекратить поставки в адрес стран, попавших под эмбарго. Самый сильный удар пришелся на США и Японию, в последние месяцы 1973 г и зимой 1974 года поставки из ОАПЕК сократились на 1,2 млн б/с и 1,5 млн б/с, соответственно. В адрес остальных стран поставки в среднем снизились еще на примерно 1,7 млн б/с. Объем мировой торговли нефтью в 1973 составлял около 21 млн б/с. Таким образом, объем выбывшей с рынка нефти тогда составил чуть больше 20% (в 1974 этот показатель упал до 14%).

Сейчас объем мировой торговли нефтью составляет чуть более 32 млн б/с, а возможное выбытие российских объемов в 3 млн б/с будет составлять менее 10%. Таким образом, влияние возможного выбытия российской нефти на рынок будет существенно меньше, чем в первом нефтяном шоке.

Однако, здесь крайне важны детали. Это утверждение верно лишь в том случае, если России не прибегнет к ответному эмбарго и намеренно не сократит добычу нефти. Возможные объемы сокращения могут составить до 4 млн б/с.

Производство 2019 в 11,2 млн б/с за вычетом остающихся объемов (5 млн б/с переработка нефти для внутреннего рынка, 1460 тыс б/с поставки на Восток, 200 тыс б/с поставки европейским странам по центральной Дружбе, плюс поставки дружественным странам по действующим договорам – до 500 тыс б/с). А если к цифре 4 млн б/с добавить еще и возможное ограничение на экспорт Казахстанской нефти в объеме 1,2 млн б/с по трубопроводу КТК, эффект может быть существенно большим. В этом случае выбывающий объем нефти будет уже составлять около 12-16% мирового рынка, что вполне сопоставимо с цифрами 1973 года.

Тем не менее, влияние на мировую цену на нефть вряд ли может быть схожим. В 1973 году в США и в мире практически не было свободных мощностей по добыче нефти, которые могли бы заместить выпадающие арабские объемы. Сейчас же, напротив, существенные краткосрочные свободные мощности по наращиванию добычи существуют и в рамках ОПЕК (до 3 млн б/с), восстанавливается добыча нефти в США, растет добыча в других странах (Канада, Бразилия, Казахстан). К тому же, во второй половине 2022 намечается замедление (а может быть и спад) мирового потребления нефти в связи с экономическими проблемами и очередной волной коронавируса. Таким образом, прогнозы некоторых российских политиков и зарубежных аналитиков о росте цены на нефть в 3-4 раза в результате ограничений на поставку российской нефти выглядят завышенными».

Максим Нечаев.

Окончание

Крупные страны-потребители нефти, попавшие под эмбарго – США, Япония, Великобритания, Канада, Нидерланды. В результате сокращения поставок цена на мировом рынке выросла почти в 4 раза с $3 до $12.

Осенью 1973 арабские страны решили сократить добычу нефти и прекратить поставки в адрес стран, попавших под эмбарго. Самый сильный удар пришелся на США и Японию, в последние месяцы 1973 г и зимой 1974 года поставки из ОАПЕК сократились на 1,2 млн б/с и 1,5 млн б/с, соответственно. В адрес остальных стран поставки в среднем снизились еще на примерно 1,7 млн б/с. Объем мировой торговли нефтью в 1973 составлял около 21 млн б/с. Таким образом, объем выбывшей с рынка нефти тогда составил чуть больше 20% (в 1974 этот показатель упал до 14%).

Сейчас объем мировой торговли нефтью составляет чуть более 32 млн б/с, а возможное выбытие российских объемов в 3 млн б/с будет составлять менее 10%. Таким образом, влияние возможного выбытия российской нефти на рынок будет существенно меньше, чем в первом нефтяном шоке.

Однако, здесь крайне важны детали. Это утверждение верно лишь в том случае, если России не прибегнет к ответному эмбарго и намеренно не сократит добычу нефти. Возможные объемы сокращения могут составить до 4 млн б/с.

Производство 2019 в 11,2 млн б/с за вычетом остающихся объемов (5 млн б/с переработка нефти для внутреннего рынка, 1460 тыс б/с поставки на Восток, 200 тыс б/с поставки европейским странам по центральной Дружбе, плюс поставки дружественным странам по действующим договорам – до 500 тыс б/с). А если к цифре 4 млн б/с добавить еще и возможное ограничение на экспорт Казахстанской нефти в объеме 1,2 млн б/с по трубопроводу КТК, эффект может быть существенно большим. В этом случае выбывающий объем нефти будет уже составлять около 12-16% мирового рынка, что вполне сопоставимо с цифрами 1973 года.

Тем не менее, влияние на мировую цену на нефть вряд ли может быть схожим. В 1973 году в США и в мире практически не было свободных мощностей по добыче нефти, которые могли бы заместить выпадающие арабские объемы. Сейчас же, напротив, существенные краткосрочные свободные мощности по наращиванию добычи существуют и в рамках ОПЕК (до 3 млн б/с), восстанавливается добыча нефти в США, растет добыча в других странах (Канада, Бразилия, Казахстан). К тому же, во второй половине 2022 намечается замедление (а может быть и спад) мирового потребления нефти в связи с экономическими проблемами и очередной волной коронавируса. Таким образом, прогнозы некоторых российских политиков и зарубежных аналитиков о росте цены на нефть в 3-4 раза в результате ограничений на поставку российской нефти выглядят завышенными».

#газ#Германия#Россия

Борис Фельд, Германия:

ГАЗОВОЙ ВОЙНЫ ЕЩЕ НЕТ

По данным Федерального сетевого агентства Германии, общий уровень заполнения хранилищ страны в настоящее время составляет 64,6%.

Даже после того, как поставки российского газа по балтийскому газопроводу "Северный поток - 1" были прекращены из-за ремонтных работ, газ по-прежнему закачивается в хранилища, подчеркнул представитель ведомства…

Кстати, уровень заполненности наших хранилищ газом - абсолютно нормальный для июля, он не дает никаких поводов для панических сценариев.

По факту, никакой газовой войны еще нет. Идет война нервов, неосязаемых угроз, фобийная атака. Газовая война начнется 21 июля, когда Северный поток не возобновит поставки в Германию. Но 64 процента газа в хранилищах и лето- это большая фора для Германии в предстоящей войне.

России гораздо тяжелее: ей некуда девать непоставленный в Европу газ. И необходимо глушить скважины.

Кроме того, многие компрессорные станции на газопроводах, снабжающих газом европейскую часть России, работают на энергии тех же турбин компании Сименс, что и Северный поток. И эти агрегаты нуждаются в техобслуживании на Западе. Остановятся эти турбина- российские города останутся без газа.

Но россиянам о такой перспективе не рассказывают. Жителям Германии, впрочем, тоже. Правда по разным причинам.

Немецкие коллеги потому, что хорошие новости - не новости. Российские коллеги - из-за жесткой цензуры. Газпром и до войны был вне критики массовых сми: за блок на Газпром, как это называется, платили ежемесячно, на это ушли миллиарды.

Сейчас Газпром и вовсе стал главным оружием Кремля против Европы. Уберите мысленно из новостей и заголовков наших сми газовые фобии и все, что с ними связано, - наступит тихое спокойное немецкое лето.

В среду же стало известно, что власти Канады разрешили Германии два года ремонтировать турбины для «Северного потока»

А холдинг Siemens Energy освободили от санкций против России. Это позволит компании отправлять турбины для газопровода «Северный поток» на предприятия Siemens Canada в Монреале для регулярного ремонта и обслуживания. Об этом пишет The Globe and Mail со ссылкой на два источника в правительстве Канады.

По словам источников, одну турбину, находившуюся в Монреале из-за ограничений, уже отправили в Европу. А еще пять пришлют на объекты Siemens Canada в течение двух лет. После ремонта турбины будут перевозить в Германию, а оттуда — в Россию.

По истечении этого срока Германия, возможно, откажется от газа из России…

Ну что ж, теперь пошла игра! В русскую реку забросили крючок с жирным червяком: клюнут- возобновят поставки газа и получат два года передышки с турбинами; откажутся- газ перекроют и останутся с металлоломом вместо турбин Сименс на компрессорных станциях внутри России.

На фото: вчера молния ударила прямо в штаб- квартиру Газпрома в Питере.

Многие сочли это последним предупреждением.

Борис Фельд, Германия:

ГАЗОВОЙ ВОЙНЫ ЕЩЕ НЕТ

По данным Федерального сетевого агентства Германии, общий уровень заполнения хранилищ страны в настоящее время составляет 64,6%.

Даже после того, как поставки российского газа по балтийскому газопроводу "Северный поток - 1" были прекращены из-за ремонтных работ, газ по-прежнему закачивается в хранилища, подчеркнул представитель ведомства…

Кстати, уровень заполненности наших хранилищ газом - абсолютно нормальный для июля, он не дает никаких поводов для панических сценариев.

По факту, никакой газовой войны еще нет. Идет война нервов, неосязаемых угроз, фобийная атака. Газовая война начнется 21 июля, когда Северный поток не возобновит поставки в Германию. Но 64 процента газа в хранилищах и лето- это большая фора для Германии в предстоящей войне.

России гораздо тяжелее: ей некуда девать непоставленный в Европу газ. И необходимо глушить скважины.

Кроме того, многие компрессорные станции на газопроводах, снабжающих газом европейскую часть России, работают на энергии тех же турбин компании Сименс, что и Северный поток. И эти агрегаты нуждаются в техобслуживании на Западе. Остановятся эти турбина- российские города останутся без газа.

Но россиянам о такой перспективе не рассказывают. Жителям Германии, впрочем, тоже. Правда по разным причинам.

Немецкие коллеги потому, что хорошие новости - не новости. Российские коллеги - из-за жесткой цензуры. Газпром и до войны был вне критики массовых сми: за блок на Газпром, как это называется, платили ежемесячно, на это ушли миллиарды.

Сейчас Газпром и вовсе стал главным оружием Кремля против Европы. Уберите мысленно из новостей и заголовков наших сми газовые фобии и все, что с ними связано, - наступит тихое спокойное немецкое лето.

В среду же стало известно, что власти Канады разрешили Германии два года ремонтировать турбины для «Северного потока»

А холдинг Siemens Energy освободили от санкций против России. Это позволит компании отправлять турбины для газопровода «Северный поток» на предприятия Siemens Canada в Монреале для регулярного ремонта и обслуживания. Об этом пишет The Globe and Mail со ссылкой на два источника в правительстве Канады.

По словам источников, одну турбину, находившуюся в Монреале из-за ограничений, уже отправили в Европу. А еще пять пришлют на объекты Siemens Canada в течение двух лет. После ремонта турбины будут перевозить в Германию, а оттуда — в Россию.

По истечении этого срока Германия, возможно, откажется от газа из России…

Ну что ж, теперь пошла игра! В русскую реку забросили крючок с жирным червяком: клюнут- возобновят поставки газа и получат два года передышки с турбинами; откажутся- газ перекроют и останутся с металлоломом вместо турбин Сименс на компрессорных станциях внутри России.

На фото: вчера молния ударила прямо в штаб- квартиру Газпрома в Питере.

Многие сочли это последним предупреждением.

Forwarded from Графономика

Проблемы с накоплением природного газа в хранилищах не только в Европе, но и в США. Темпы накопления запасов низкие и близки к нижнему краю границы пятилетнего диапазона. Впрочем, Штатам повезло с погодой, ранняя весна позволила начать накапливать газ раньше. Кроме того, произошло снижение объемов экспорта СПГ из-за аварии на терминале Freeport LNG. Все это способствовало росту запасов в ПГХ и снижению внутренних цен в США.

Тем не менее, затоваривания складов пока не наблюдается. Причина – рекордная жара в южных штатах и рост потребления электроэнергии для охлаждения помещений. Так, в Техасе уже готовятся к веерным отключениям электричества из-за нехватки генерирующих мощностей. При этом местные энергетики не могут использовать больше угля, так как его цена тоже очень высокая, да и десятки угольных станций за последнее десятилетие банально закрылись. На этом фоне значение природного газа для экономики США значительно выросло, а вместе с ним влияние запасов в ПГХ на ценообразование как в США, так и в мире.

Тем не менее, затоваривания складов пока не наблюдается. Причина – рекордная жара в южных штатах и рост потребления электроэнергии для охлаждения помещений. Так, в Техасе уже готовятся к веерным отключениям электричества из-за нехватки генерирующих мощностей. При этом местные энергетики не могут использовать больше угля, так как его цена тоже очень высокая, да и десятки угольных станций за последнее десятилетие банально закрылись. На этом фоне значение природного газа для экономики США значительно выросло, а вместе с ним влияние запасов в ПГХ на ценообразование как в США, так и в мире.

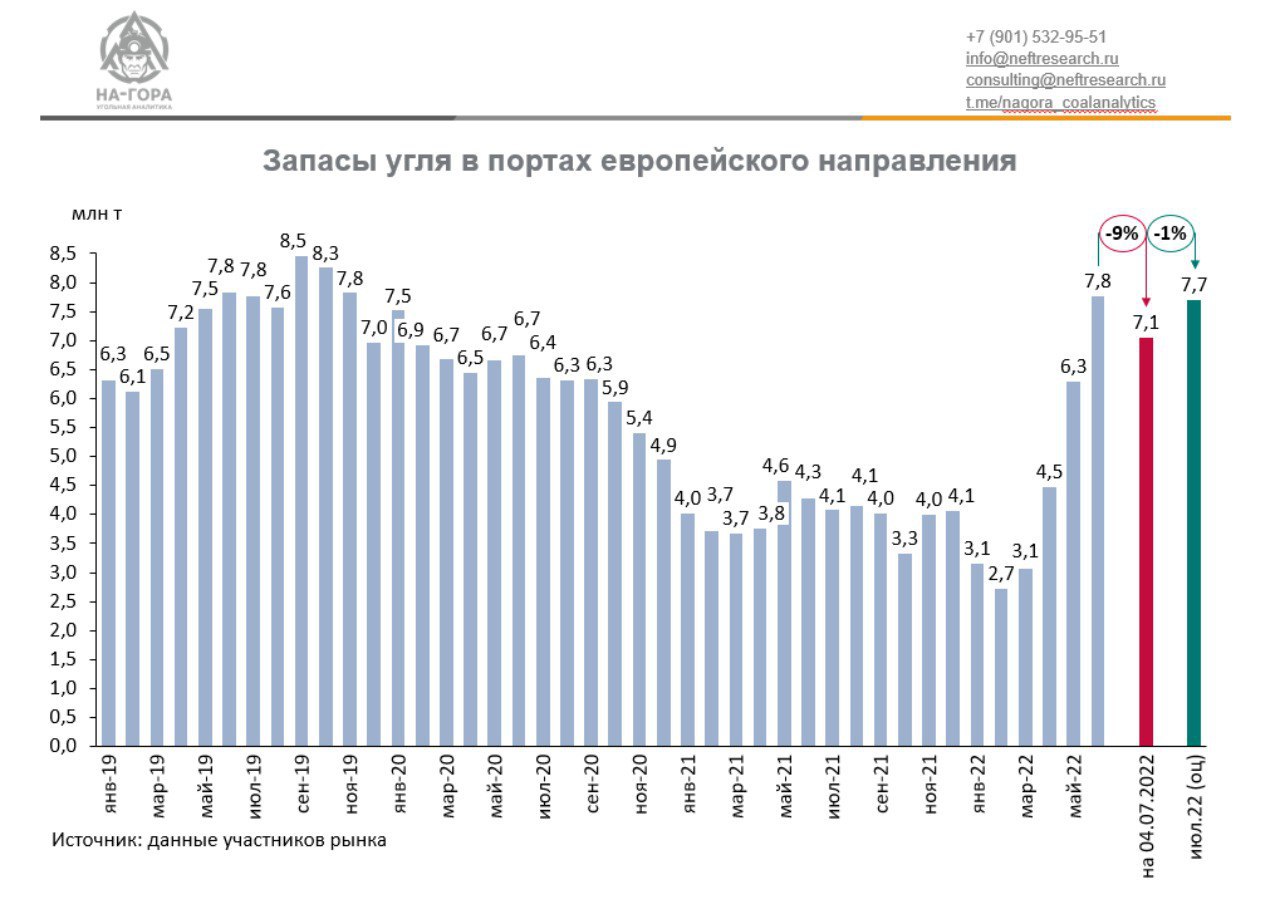

Forwarded from НА-ГОРА. Угольная аналитика

Запасы угля в портах ARA близки к максимуму

Июльские запасы угля в портах Амстердама и Роттердама остались на уровне середины июня: 1,85 млн т и 4 млн т соответственно. Увеличились запасы в порту Антверпена - до 1,04 млн т, в первую очередь, за счет роста запасов металлургического угля.

По данным участников рынка, с приближением 10 августа – даты отказа ЕС от импорта российского угля – европейские потребители стараются нарастить его запасы. При этом, как сообщают участники рынка, логистика усложняется: альтернативные поставщики начинают отгрузку угля на рынок Европы, а для российского угля разрабатываются обходные маршруты поставок через посредников и смешение угля с твердым топливом других поставщиков.

По предварительным оценкам, запасы угля в терминалах ARA в июле составят 7,7 млн т. Это почти критический уровень запасов. Далее, как ожидается, прибывающий уголь будет перенаправляться в другие терминалы.

@nagora_coalanalytics

Июльские запасы угля в портах Амстердама и Роттердама остались на уровне середины июня: 1,85 млн т и 4 млн т соответственно. Увеличились запасы в порту Антверпена - до 1,04 млн т, в первую очередь, за счет роста запасов металлургического угля.

По данным участников рынка, с приближением 10 августа – даты отказа ЕС от импорта российского угля – европейские потребители стараются нарастить его запасы. При этом, как сообщают участники рынка, логистика усложняется: альтернативные поставщики начинают отгрузку угля на рынок Европы, а для российского угля разрабатываются обходные маршруты поставок через посредников и смешение угля с твердым топливом других поставщиков.

По предварительным оценкам, запасы угля в терминалах ARA в июле составят 7,7 млн т. Это почти критический уровень запасов. Далее, как ожидается, прибывающий уголь будет перенаправляться в другие терминалы.

@nagora_coalanalytics

{kind=link}

Forwarded from Энергетика и промышленность России

‼️В угольной отрасли РФ «маленькая революция»: вскрышные и вмещающие горные породы, образовавшиеся при добыче угля, теперь не являются отходами производства и потребления и (это важно) - подлежат использованию.

Кроме того, закон оставляет золошлаки в статусе отходов, но дает возможность также использовать эти материалы в том числе для ликвидации горных выработок и рекультивации земель, что в итоге позволит существенно улучшить экологическую ситуацию в стране.

Подробности по ссылке ниже:

https://www.eprussia.ru/news/base/2022/8131377.htm

15 июля 2022 года Президент России Владимир Путин подписал закон «О внесении изменений в Закон РФ «О недрах», позволяющий использовать вскрышные и вмещающие горные породы, образовавшие при добыче угля, а также золошлаковые отходы V класса опасности от сжигания угля, для рекультивации земель, ликвидации горных выработок, а также добычи полезных ископаемых и полезных компонентов. #новости_энергетики

Кроме того, закон оставляет золошлаки в статусе отходов, но дает возможность также использовать эти материалы в том числе для ликвидации горных выработок и рекультивации земель, что в итоге позволит существенно улучшить экологическую ситуацию в стране.

Подробности по ссылке ниже:

https://www.eprussia.ru/news/base/2022/8131377.htm

15 июля 2022 года Президент России Владимир Путин подписал закон «О внесении изменений в Закон РФ «О недрах», позволяющий использовать вскрышные и вмещающие горные породы, образовавшие при добыче угля, а также золошлаковые отходы V класса опасности от сжигания угля, для рекультивации земель, ликвидации горных выработок, а также добычи полезных ископаемых и полезных компонентов. #новости_энергетики