В Азербайджане кроме новых нефтегазовых проектов изучаются проекты по снабжению электроэнергией нефтегазовых месторождений из морских плавучих ветровых электростанций. Пока SOCAR и Technip Energies ведут совместную работу по технико-экономической целесообразности данного вида сотрудничества, есть все основания полагать, что пилотный проект будет реализован в рамках подписанного Меморандума между Минэнерго Азербайджана и Международной финансовой корпорацией (IFC) касательно сотрудничества в области развития морской ветроэнергетики, финансируемой Программой содействия управлению энергетическим сектором Всемирного банка (ESMAP).

В настоящее время на морских добывающих объектах в Каспийском море преимущественно используется электроэнергия, вырабатываемая из природного газа. Целью сотрудничества является определение перспектив поставок альтернативной энергии для нефтегазовой отрасли Азербайджана, сокращение потребления природного газа и увеличение его экспорта.

Предварительный анализ, предоставленный ESMAP, показывает, что технический потенциал морской ветроэнергетики в Азербайджане оценивается в общей сложности в 157 ГВт в т.ч. 35 ГВт для морских ветровых турбин с фиксированным фундаментом и 122 ГВт для плавающих ветроэнергетических установок.

Если ссылаться на анализ ESMAP, на восточной стороне Каспия потенциал ветра еще выше. Речь идет о Мангистауском и Атырауском регионах Казахстана. Вдоль берега Каспийского моря в этих регионах считаются ветровыми зонами со скоростью от 8 до 9,5 м/c, что благоприятно для строительства ветровых электростанций как на суше, так и на море. Если и вправду Казахстан в перспективе намеревается развернуть водородный кластер в Мангистау, причем зеленый, как предполагается согласно долгосрочному плану развития региона, электролизы могут питаться из ветряных электростанций. Потенциал ветра из морских ветровых турбин с фиксированным фундаментом составляет 265 ГВт, которые предпочтительны для мелководья превышает потенциал плавучих морских ветряных турбин - 153 ГВт. Технический потенциал морской ветроэнергетики в Казахстане на 37% превышает потенциал ветровой энергии Азербайджана.

Согласно докладу Международного агентства по возобновляемым источникам энергии Offshore Renewables мировая средневзвешенная нормированная стоимость (LCOE) морской ветровой энергии снизилась на 48% с 2010 по 2020 годы. Наименьшие стоимости морской электроэнергии приходятся на Китай, Германию и Великобританию.

Результаты пилотного проекта в Азербайджанской акватории Каспийского моря покажут на сколько устойчивая ветровая энергия. @EnergyNavigator

В настоящее время на морских добывающих объектах в Каспийском море преимущественно используется электроэнергия, вырабатываемая из природного газа. Целью сотрудничества является определение перспектив поставок альтернативной энергии для нефтегазовой отрасли Азербайджана, сокращение потребления природного газа и увеличение его экспорта.

Предварительный анализ, предоставленный ESMAP, показывает, что технический потенциал морской ветроэнергетики в Азербайджане оценивается в общей сложности в 157 ГВт в т.ч. 35 ГВт для морских ветровых турбин с фиксированным фундаментом и 122 ГВт для плавающих ветроэнергетических установок.

Если ссылаться на анализ ESMAP, на восточной стороне Каспия потенциал ветра еще выше. Речь идет о Мангистауском и Атырауском регионах Казахстана. Вдоль берега Каспийского моря в этих регионах считаются ветровыми зонами со скоростью от 8 до 9,5 м/c, что благоприятно для строительства ветровых электростанций как на суше, так и на море. Если и вправду Казахстан в перспективе намеревается развернуть водородный кластер в Мангистау, причем зеленый, как предполагается согласно долгосрочному плану развития региона, электролизы могут питаться из ветряных электростанций. Потенциал ветра из морских ветровых турбин с фиксированным фундаментом составляет 265 ГВт, которые предпочтительны для мелководья превышает потенциал плавучих морских ветряных турбин - 153 ГВт. Технический потенциал морской ветроэнергетики в Казахстане на 37% превышает потенциал ветровой энергии Азербайджана.

Согласно докладу Международного агентства по возобновляемым источникам энергии Offshore Renewables мировая средневзвешенная нормированная стоимость (LCOE) морской ветровой энергии снизилась на 48% с 2010 по 2020 годы. Наименьшие стоимости морской электроэнергии приходятся на Китай, Германию и Великобританию.

Результаты пилотного проекта в Азербайджанской акватории Каспийского моря покажут на сколько устойчивая ветровая энергия. @EnergyNavigator

{kind=link}

Причина текущего положения газовой отрасли Казахстана - низкая цена на газ.

При такой низкой цене большие инвестиции в газовые проекты (в разведочные и добычные) вряд ли придут. А потребность на газ растёт с каждым годом. По информации МЭ РК, с 9-ю недропользователями имеются контракты на разведку и добычу с 11 месторождений с извлекаемыми запасами газа в объёме 187 млрд куб.м. Государственной комиссией по запасам РК утверждённые запасы газа на уровне 3,8 трлн куб.м. Чтобы их монетизировать нужны конкретные стимулы.

Для развития газовой отрасли в Казахстане важно поднимать цены на природный газ. Если оставить все как есть страна станет газозависимой и вынуждена будет его импортировать у России и Туркменистана в большом объёме, при этом Казахстан занимает 3 место в СНГ по запасам газа. Энергозависимость плохо для энергобезопасности Казахстана. Важно иметь большие резервы ПХГ в случае импорта больших объёмов природного газа.

Надеюсь в новом Комплексном плане развития газовой отрасли Казахстана до 2030 года эти вопросы найдут свои отражения. При этом увеличение оптовой цены на газ однозначно приведёт к росту розничных цен и без субсидий не обойтись. Главное чтобы увеличение было разумным.

@EnergyNavigator

При такой низкой цене большие инвестиции в газовые проекты (в разведочные и добычные) вряд ли придут. А потребность на газ растёт с каждым годом. По информации МЭ РК, с 9-ю недропользователями имеются контракты на разведку и добычу с 11 месторождений с извлекаемыми запасами газа в объёме 187 млрд куб.м. Государственной комиссией по запасам РК утверждённые запасы газа на уровне 3,8 трлн куб.м. Чтобы их монетизировать нужны конкретные стимулы.

Для развития газовой отрасли в Казахстане важно поднимать цены на природный газ. Если оставить все как есть страна станет газозависимой и вынуждена будет его импортировать у России и Туркменистана в большом объёме, при этом Казахстан занимает 3 место в СНГ по запасам газа. Энергозависимость плохо для энергобезопасности Казахстана. Важно иметь большие резервы ПХГ в случае импорта больших объёмов природного газа.

Надеюсь в новом Комплексном плане развития газовой отрасли Казахстана до 2030 года эти вопросы найдут свои отражения. При этом увеличение оптовой цены на газ однозначно приведёт к росту розничных цен и без субсидий не обойтись. Главное чтобы увеличение было разумным.

@EnergyNavigator

{kind=link}

12.11.2021г. – SPE Astana Перезагрузка – 30-летие Независимости РК

В прошлую пятницу в г.Нур-Султан секция SPE Astana организовала мероприятие, посвящённое к 30-летию Независимости Республики Казахстана и открытию нового сезона секции с участием Вице-министра Минэнерго РК и Топ менеджмента энергетических компаний в Казахстане Eni, Shell, ExxonMobil, Chevron, TotalEnergies и нефтегазовых операторов КПО, ТШО и НКОК.

Также был представлен новый Исполнительный Комитет секции SPE Astana. Впереди всех нас ждут интересные события. Следите за работой секции SPE Astana в LinkedIn.

В прошлую пятницу в г.Нур-Султан секция SPE Astana организовала мероприятие, посвящённое к 30-летию Независимости Республики Казахстана и открытию нового сезона секции с участием Вице-министра Минэнерго РК и Топ менеджмента энергетических компаний в Казахстане Eni, Shell, ExxonMobil, Chevron, TotalEnergies и нефтегазовых операторов КПО, ТШО и НКОК.

Также был представлен новый Исполнительный Комитет секции SPE Astana. Впереди всех нас ждут интересные события. Следите за работой секции SPE Astana в LinkedIn.

Linkedin

SPE Astana Section on LinkedIn: 12.11.2021 Event Video

12.11.2021 - Казақстан Республикасының Тәуелсіздігіне 30 жыл толуына және жаңа маусымның ашылуына орай SPE Халықаралық Мұнай-Газ инженерлері қауымдастығының…

В продолжении «газовой» темы…

Согласно данным БНС АСПИР РК за последние полных 10 лет в Казахстане добыча природного и попутного газа выросла с 32,8 до 55,1 млрд куб м., при этом удельный вес газа в общем объеме природных ресурсов в среднем составил чуть больше 12%.

В 2019 году, В Казахстане пик добычи газа был зафиксирован до 56,4 млрд куб.м., когда объем добычи нефти достигал 90,5 млн.тонн нефти.

В этом же году Узбекистан достиг максимального объема добычи природного газа до 60,5 млрд куб.м (ГК РУ по статистике). Это означает, что Казахстан является 4-ой страной в СНГ по уровню добычи газа после России, Туркменистана и Узбекистана, а не 3-ей, как ошибочно утверждают некоторые СМИ.

Несмотря на увеличение квоты на добычу нефти и смягчение ограничения ОПЕК+, в текущем году плановая добыча газа в Казахстане ожидается на уровне 54,4 млрд куб.м., это меньше, чем было в 2020 году. Стоит отметить, что существенный прирост добычи газа и производства товарного газа в Казахстане ожидается от нефтяных проектов ПБР/ПУУД на Тенгизе и расширения Кашагана, но целенаправленной инвестиции в проекты разведки и добычи природного газа в больших масштабах в Казахстане не было. По итогам 2020 года доля газовой генерации составляет порядка 9% в энергобалансе Казахстана. Для газификации энергетических объектов и населенных пунктов страны долю газа в энергобалансе нужно увеличить, т.к текущий объем добычи газа недостаточен учитывая, что на газ также претендуют нефтехимический сегмент. @EnergyNavigator

Согласно данным БНС АСПИР РК за последние полных 10 лет в Казахстане добыча природного и попутного газа выросла с 32,8 до 55,1 млрд куб м., при этом удельный вес газа в общем объеме природных ресурсов в среднем составил чуть больше 12%.

В 2019 году, В Казахстане пик добычи газа был зафиксирован до 56,4 млрд куб.м., когда объем добычи нефти достигал 90,5 млн.тонн нефти.

В этом же году Узбекистан достиг максимального объема добычи природного газа до 60,5 млрд куб.м (ГК РУ по статистике). Это означает, что Казахстан является 4-ой страной в СНГ по уровню добычи газа после России, Туркменистана и Узбекистана, а не 3-ей, как ошибочно утверждают некоторые СМИ.

Несмотря на увеличение квоты на добычу нефти и смягчение ограничения ОПЕК+, в текущем году плановая добыча газа в Казахстане ожидается на уровне 54,4 млрд куб.м., это меньше, чем было в 2020 году. Стоит отметить, что существенный прирост добычи газа и производства товарного газа в Казахстане ожидается от нефтяных проектов ПБР/ПУУД на Тенгизе и расширения Кашагана, но целенаправленной инвестиции в проекты разведки и добычи природного газа в больших масштабах в Казахстане не было. По итогам 2020 года доля газовой генерации составляет порядка 9% в энергобалансе Казахстана. Для газификации энергетических объектов и населенных пунктов страны долю газа в энергобалансе нужно увеличить, т.к текущий объем добычи газа недостаточен учитывая, что на газ также претендуют нефтехимический сегмент. @EnergyNavigator

{kind=link}

ТОП- 50 компаний, использующие зелёную электроэнергию. Это банковский сектор, технологические компании, ритейл.

Закуп электроэнергии осуществляется по оффтейк контрактам. Самая диверсифицированная структура поставок электроэнергии у Apple и Netflix.

Google, Microsoft и Intel - наиболее крупные потребители зелёной электроэнергии.

Закуп электроэнергии осуществляется по оффтейк контрактам. Самая диверсифицированная структура поставок электроэнергии у Apple и Netflix.

Google, Microsoft и Intel - наиболее крупные потребители зелёной электроэнергии.

🇺🇿 Квазигоссектор Узбекистана в 2022-2023 гг. выйдет на IPO/SPO в рамках программы приватизации.

В 4 квартале 2022 года - Узбекнефтегаз;

В 2023 году Узтрансгаз и Узбекистан Эйрвэйс.

Будет интересное IPO у Узбекнефтегаз — это самая крупная госкомпания в стране, которая специализируется больше на добыче газа.

По итогам 2020 года Узбекнефтегаз увеличил свою чистую прибыль в 3,6 раза до 460,1 млрд. сумов (примерно 18 млрд. тенге).

В принципе и без IPO к Узбекнефтегаз имеется большой интерес. Проводятся огромная работа по геологоразведке т.к. растёт внутренняя потребность природного газа и ожидается рост перерабатывающих мощностей. В этому году открыты 3 новые месторождения природного газа - «Ижобат», «Гарбий Куйи Сургил» и «Раззокбобо».

@EnergyNavigator

В 4 квартале 2022 года - Узбекнефтегаз;

В 2023 году Узтрансгаз и Узбекистан Эйрвэйс.

Будет интересное IPO у Узбекнефтегаз — это самая крупная госкомпания в стране, которая специализируется больше на добыче газа.

По итогам 2020 года Узбекнефтегаз увеличил свою чистую прибыль в 3,6 раза до 460,1 млрд. сумов (примерно 18 млрд. тенге).

В принципе и без IPO к Узбекнефтегаз имеется большой интерес. Проводятся огромная работа по геологоразведке т.к. растёт внутренняя потребность природного газа и ожидается рост перерабатывающих мощностей. В этому году открыты 3 новые месторождения природного газа - «Ижобат», «Гарбий Куйи Сургил» и «Раззокбобо».

@EnergyNavigator

«Цифровые платформы – новая рыночная власть», - считают многие эксперты и я с ними скорее соглашусь. Cпособность собирать, хранить, анализировать и преобразовывать данные дает дополнительные возможности и конкурентные преимущества в каждой цепочке создания стоимости.

По данным Совета по торговли и развитию ООН, на США и Китай приходится 90% рыночной капитализации 70 крупнейших мировых цифровых платформ, при этом доля Европы составляет 4%, а на Африку и Латинской Америки всего 1%. На 7 суперплатформ Microsoft, Apple, Amazon, Alphabet, Facebook, Tencent и Alibaba приходится две трети общей рыночной стоимости.

В исследовании IoT Analytics приводится статистика, с 2015 по 2019 год количество публично известных платформ Интернет вещей увеличилось более чем в два раза - с 260 до 620. Однако с 2019 года это число немного уменьшилось до 613. Число платформ могло и перестать расти, но размер рынка все же существенно увеличился. В 2020 году на платформы Интернета вещей было потрачено 5 миллиардов долларов. Ожидается, что в 2026 году рынок вырастет до 28 миллиардов долларов.

Рост обусловлен быстрым внедрением облачных платформ Интернет вещей и увеличением числа клиентов, предпочитающих покупать (а не создавать) платформы. Рынок все больше концентрируется вокруг тех же вышеупомянутых крупных поставщиков платформенных решений. Из них Amazon и Microsoft продолжают добавлять новые технические функции в свой растущий портфель сервисов платформы.

В странах Азии включая Китай количество платформ Интернета вещей растет, количество поставщиков увеличилось с 16% в 2019 году до 22% в 2021 году. Шэньчжэнь и Пекин теперь входят в пятерку крупнейших городов, занимающейся разработкой платформой Интернета вещей. Между тем, в июне этого года правительство КНР объявило о своей цели к 2023 году создать 3–5 промышленных платформ IoT (IIoT) с международным влиянием, «made in China». Значить, конкуренция будет только расти.

Наиболее активные игроки, которые предлагают цифровые платформенные решения в энергетическом секторе — это тандем Baker Hughes и C3.ai под марки BHC3.ai на Microsoft Azure, Delfi от Schlumberger совместно с IBM на базе Microsoft Azure и Google Cloud и партнерство IBM с Amazon Cloud. Основными их пользователями являются Shell, Enel, Engie, Petronas, Chevron, ExxonMobil. @EnergyNavigator

По данным Совета по торговли и развитию ООН, на США и Китай приходится 90% рыночной капитализации 70 крупнейших мировых цифровых платформ, при этом доля Европы составляет 4%, а на Африку и Латинской Америки всего 1%. На 7 суперплатформ Microsoft, Apple, Amazon, Alphabet, Facebook, Tencent и Alibaba приходится две трети общей рыночной стоимости.

В исследовании IoT Analytics приводится статистика, с 2015 по 2019 год количество публично известных платформ Интернет вещей увеличилось более чем в два раза - с 260 до 620. Однако с 2019 года это число немного уменьшилось до 613. Число платформ могло и перестать расти, но размер рынка все же существенно увеличился. В 2020 году на платформы Интернета вещей было потрачено 5 миллиардов долларов. Ожидается, что в 2026 году рынок вырастет до 28 миллиардов долларов.

Рост обусловлен быстрым внедрением облачных платформ Интернет вещей и увеличением числа клиентов, предпочитающих покупать (а не создавать) платформы. Рынок все больше концентрируется вокруг тех же вышеупомянутых крупных поставщиков платформенных решений. Из них Amazon и Microsoft продолжают добавлять новые технические функции в свой растущий портфель сервисов платформы.

В странах Азии включая Китай количество платформ Интернета вещей растет, количество поставщиков увеличилось с 16% в 2019 году до 22% в 2021 году. Шэньчжэнь и Пекин теперь входят в пятерку крупнейших городов, занимающейся разработкой платформой Интернета вещей. Между тем, в июне этого года правительство КНР объявило о своей цели к 2023 году создать 3–5 промышленных платформ IoT (IIoT) с международным влиянием, «made in China». Значить, конкуренция будет только расти.

Наиболее активные игроки, которые предлагают цифровые платформенные решения в энергетическом секторе — это тандем Baker Hughes и C3.ai под марки BHC3.ai на Microsoft Azure, Delfi от Schlumberger совместно с IBM на базе Microsoft Azure и Google Cloud и партнерство IBM с Amazon Cloud. Основными их пользователями являются Shell, Enel, Engie, Petronas, Chevron, ExxonMobil. @EnergyNavigator

{kind=link}

Структура генерации по регионам Казахстана

На начало 2021 года установленная мощность электростанций в Казахстане составила чуть выше 23,5 ГВт, что на 611 МВт больше по сравнению с 2020 годом.

Всего в Казахстане функционируют 181 электростанций, из них 60% энергопроизводящих организаций владеет государство, а 40% - частный бизнес.

Ниже приведены структуры генерации с видами электростанций по регионам Казахстана. Самый распространённый тип генерации — это тепловая паротурбинная электростанция (ТЭС) с общей мощностью 17,4 ГВт, второе место в общем энергобалансе занимает гидроэлектростанция (ГЭС) с 2,7 ГВт, далее газовая генерация (ГТЭС) - 2,02 ГВт и ВИЭ – 1,4 ГВт.

В Павлодарской, Костанайской и Северо-Казахстанской областях практически 100% электроэнергии вырабатывают паротурбинные ТЭС. Газовая генерация электроэнергии популярна в Атырауской, Актюбинской, ЗКО, и в Кызылординской областях. В Мангистауской области все же газовая генерация не является основным источником электроэнергии. Очевидно, что ГЭС страны сконцентрированы на Востоке Казахстана – 1,8 ГВт, и на юге в Алматинской и Туркестанской областях. Всего в 7 областях Республики 0,5 ГВт электроэнергии вырабатывается ветровыми электростанциями, наибольший прирост ввода новых генераций по сравнению с 2020 годом показали Акмолинская и Жамбылская области 84 и 70,2 МВт соответственно. Солнечные электростанции с суммарной мощностью 0,89 ГВт находятся в 7 областях, самые крупные из них в Алматинской и Карагандинской областях 0,26 и 0,23 ГВт.

Из графика четко видим, что структура энергобаланса зависит от типа ресурса в местах генерации, например в местностях, где преобладают угольные бассейны развиты ТЭС, на Западе страны с богатым газовым ресурсом - газовые электростанции, в регионах с большими водными ресурсами как ВКО, Алматинские и Туркестанские области преобладают ГЭС. Что касается ВИЭ, все регионы республики обладают потенциалом большей доли охвата альтернативной энергии.

@EnergyNavigator

На начало 2021 года установленная мощность электростанций в Казахстане составила чуть выше 23,5 ГВт, что на 611 МВт больше по сравнению с 2020 годом.

Всего в Казахстане функционируют 181 электростанций, из них 60% энергопроизводящих организаций владеет государство, а 40% - частный бизнес.

Ниже приведены структуры генерации с видами электростанций по регионам Казахстана. Самый распространённый тип генерации — это тепловая паротурбинная электростанция (ТЭС) с общей мощностью 17,4 ГВт, второе место в общем энергобалансе занимает гидроэлектростанция (ГЭС) с 2,7 ГВт, далее газовая генерация (ГТЭС) - 2,02 ГВт и ВИЭ – 1,4 ГВт.

В Павлодарской, Костанайской и Северо-Казахстанской областях практически 100% электроэнергии вырабатывают паротурбинные ТЭС. Газовая генерация электроэнергии популярна в Атырауской, Актюбинской, ЗКО, и в Кызылординской областях. В Мангистауской области все же газовая генерация не является основным источником электроэнергии. Очевидно, что ГЭС страны сконцентрированы на Востоке Казахстана – 1,8 ГВт, и на юге в Алматинской и Туркестанской областях. Всего в 7 областях Республики 0,5 ГВт электроэнергии вырабатывается ветровыми электростанциями, наибольший прирост ввода новых генераций по сравнению с 2020 годом показали Акмолинская и Жамбылская области 84 и 70,2 МВт соответственно. Солнечные электростанции с суммарной мощностью 0,89 ГВт находятся в 7 областях, самые крупные из них в Алматинской и Карагандинской областях 0,26 и 0,23 ГВт.

Из графика четко видим, что структура энергобаланса зависит от типа ресурса в местах генерации, например в местностях, где преобладают угольные бассейны развиты ТЭС, на Западе страны с богатым газовым ресурсом - газовые электростанции, в регионах с большими водными ресурсами как ВКО, Алматинские и Туркестанские области преобладают ГЭС. Что касается ВИЭ, все регионы республики обладают потенциалом большей доли охвата альтернативной энергии.

@EnergyNavigator

{kind=link}

В начале этого года была новость, что Канадская нефтегазовая компания «Condor Petroleum» будет строить СПГ-завод в Казахстане.

Так вот, текущий статус таков, что это будет первый в Центральной Азии модульный завод по производству СПГ. В настоящее время разрабатывается проект FEED и прорабатываются с властями страны вопросы по объему поставок, местоположению и фискальным условиям. Компания планирует стандартизировать технологические модульные установки СПГ во всех регионах Центральной Азии.

Завод СПГ будет ориентирован на внутренней рынок, спрос может быть обеспечен за счет перевода карьерных самосвалов, локомотивов, грузовых автомобилей, морских судов на СПГ в качестве моторного топлива, а также для генерации электроэнергии.

«Condor Petroleum» в Казахстане представлена на Falcon Oil & Gas Ltd, которая владеет лицензией на нефтяной участок Жаркамыс Запад-1 общей площадью 3,777 тыс. кв. км. в Актюбинской области. Перспективность поверхностных слоев данного участка недр оценивается в 10–15 млн баррелей нефти, промежуточных — в 30-40 млн баррелей, глубоких — в 100 млн и более баррелей. @EnergyNavigator

Так вот, текущий статус таков, что это будет первый в Центральной Азии модульный завод по производству СПГ. В настоящее время разрабатывается проект FEED и прорабатываются с властями страны вопросы по объему поставок, местоположению и фискальным условиям. Компания планирует стандартизировать технологические модульные установки СПГ во всех регионах Центральной Азии.

Завод СПГ будет ориентирован на внутренней рынок, спрос может быть обеспечен за счет перевода карьерных самосвалов, локомотивов, грузовых автомобилей, морских судов на СПГ в качестве моторного топлива, а также для генерации электроэнергии.

«Condor Petroleum» в Казахстане представлена на Falcon Oil & Gas Ltd, которая владеет лицензией на нефтяной участок Жаркамыс Запад-1 общей площадью 3,777 тыс. кв. км. в Актюбинской области. Перспективность поверхностных слоев данного участка недр оценивается в 10–15 млн баррелей нефти, промежуточных — в 30-40 млн баррелей, глубоких — в 100 млн и более баррелей. @EnergyNavigator

{kind=link}

Гринфилд проекты с общей стоимостью в $6 млрд будут реализованы в Казахстане на инвестиций ОАЭ.

Энергетические проекты:

2 ГВт ☀️- Солнечная электростанция

2 ГВт 🌬- Ветровая электростанция

1 ГВт 💨- Газовая электростанция

Проекты будут реализованы в рамках Национального проекта «Устойчивый экономический рост, направленный на повышение благосостояния казахстанцев», которые охватывают 5 направлений в т.ч. в развитие энергетического комплекса. Нац.проект предусматривает привлечение инвестиций в размере 2 770 млрд тенге, из них республиканский бюджет составляет около 641 млрд тенге, остальные - частные инвестиции.

Инвесторы в лице Суверенный Фонд Абу-Даби ADQ и энергетическая компания TAQA пришли к договоренности реализовать энергетические проекты в Казахстане совместно с Самрук-Казына.

Эти активы будут управляться СП вышеуказанных холдингов. ADQ и TAQA будут совместно владеть 51% акций в каждом проекте, а Самрук-Казына будет владеть оставшейся долей.

Между тем, TAQA также будет участвовать в эксплуатации и обслуживании всех трех проектов.

@EnergyNavigator

Энергетические проекты:

2 ГВт ☀️- Солнечная электростанция

2 ГВт 🌬- Ветровая электростанция

1 ГВт 💨- Газовая электростанция

Проекты будут реализованы в рамках Национального проекта «Устойчивый экономический рост, направленный на повышение благосостояния казахстанцев», которые охватывают 5 направлений в т.ч. в развитие энергетического комплекса. Нац.проект предусматривает привлечение инвестиций в размере 2 770 млрд тенге, из них республиканский бюджет составляет около 641 млрд тенге, остальные - частные инвестиции.

Инвесторы в лице Суверенный Фонд Абу-Даби ADQ и энергетическая компания TAQA пришли к договоренности реализовать энергетические проекты в Казахстане совместно с Самрук-Казына.

Эти активы будут управляться СП вышеуказанных холдингов. ADQ и TAQA будут совместно владеть 51% акций в каждом проекте, а Самрук-Казына будет владеть оставшейся долей.

Между тем, TAQA также будет участвовать в эксплуатации и обслуживании всех трех проектов.

@EnergyNavigator

{kind=link}

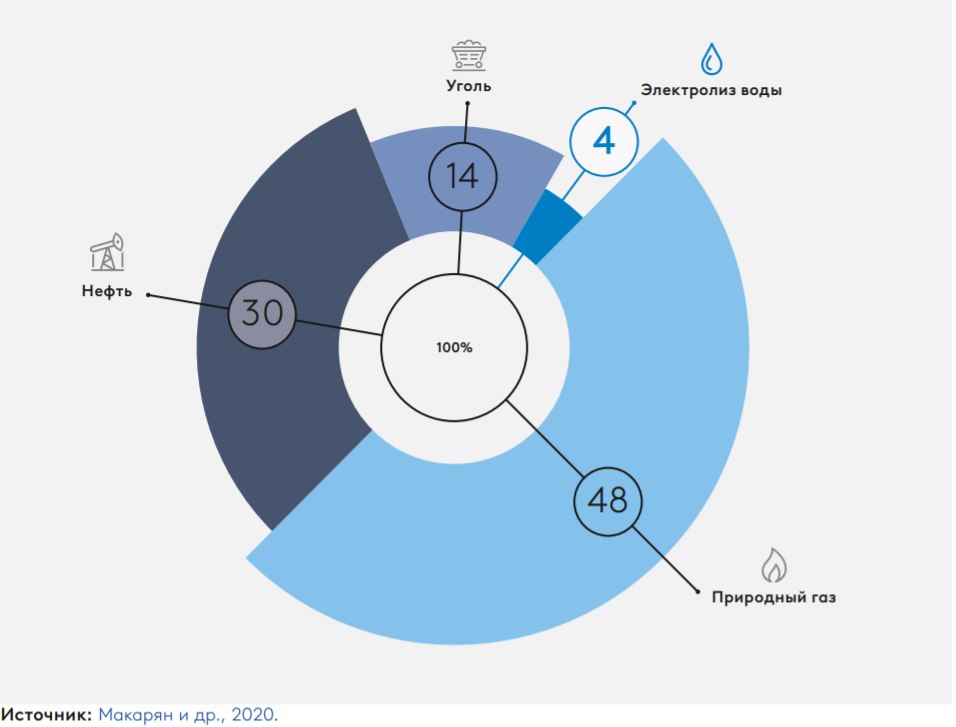

На климатической конференции «COP26», прошедшая в Глазго, тема Водорода стала самой обсуждаемой и по итогам чего водород был определен одним из основных приоритетов развития низкоуглеродной энергетики.

В исследовании «Глобальной энергии» и «ЕАБР» представлена примерная структура распределения сырья для производства водорода в мире по источникам сырья.

В структуре производства водорода в мире сегодня глобально доминирует органическое топливо (природный газ, уголь и нефть) — ~96%, и только ~4% водорода производится методом электролиза воды, что в настоящий момент не позволяет отнести водородную энергетику к возобновляемой и экологически чистой.

В Водородной стратегии ЕС водород в зависимости от методов получения подразделяется на следующие виды.

✅ Возобновляемый (чистый) водород — «зеленый» — получают в результате электролиза воды с использованием электроэнергии, производимой из ВИЭ.

✅ Водород на основе электричества — получают в результате электролиза воды вне зависимости от источника электроэнергии.

✅ Водород на основе ископаемых видов топлива — «бирюзовый» — получают в результате различных процессов с использованием ископаемого топлива в качестве сырья, главным образом путем риформинга природного газа (Steam Methane Reforming — SMR).

✅ Водород на основе ископаемых видов топлива с улавливанием СО2 — «голубой» — получают с использованием ископаемого топлива, при производстве которого применяют технологии улавливания и хранения углерода, позволяющие уловить до 90% СО2 (Carbon Capture, ,Utilisation and Storage — CCUS).

✅ Низкоуглеродный водород — состоит из водорода на основе ископаемых видов топлива с улавливанием СО2 и водорода на основе электричества.

В качестве основных методов хранения и транспортировки полученного водорода можно выделить следующие:

1⃣ компримированный водород в баллонах из стали или композитных материалов под давлением от 200 до 700 атмосфер;

2⃣ в сжиженном состоянии при температуре –253°C (20°К).

3⃣ в смеси с метаном (Hydrogen and Methane — Hythane) под давлением в газообразном состоянии по трубопроводам или в технологических емкостях.

4⃣ в виде гидридов переходных металлов (по сути являются твердым раствором водорода в металле, атомы водорода внедряются в кристаллическую решетку металла).

5⃣ в сорбированном состоянии в интерметаллидах (химических соединениях двух и более металлов) или в углеродных нанотрубках. @EnergyNavigator

В исследовании «Глобальной энергии» и «ЕАБР» представлена примерная структура распределения сырья для производства водорода в мире по источникам сырья.

В структуре производства водорода в мире сегодня глобально доминирует органическое топливо (природный газ, уголь и нефть) — ~96%, и только ~4% водорода производится методом электролиза воды, что в настоящий момент не позволяет отнести водородную энергетику к возобновляемой и экологически чистой.

В Водородной стратегии ЕС водород в зависимости от методов получения подразделяется на следующие виды.

✅ Возобновляемый (чистый) водород — «зеленый» — получают в результате электролиза воды с использованием электроэнергии, производимой из ВИЭ.

✅ Водород на основе электричества — получают в результате электролиза воды вне зависимости от источника электроэнергии.

✅ Водород на основе ископаемых видов топлива — «бирюзовый» — получают в результате различных процессов с использованием ископаемого топлива в качестве сырья, главным образом путем риформинга природного газа (Steam Methane Reforming — SMR).

✅ Водород на основе ископаемых видов топлива с улавливанием СО2 — «голубой» — получают с использованием ископаемого топлива, при производстве которого применяют технологии улавливания и хранения углерода, позволяющие уловить до 90% СО2 (Carbon Capture, ,Utilisation and Storage — CCUS).

✅ Низкоуглеродный водород — состоит из водорода на основе ископаемых видов топлива с улавливанием СО2 и водорода на основе электричества.

В качестве основных методов хранения и транспортировки полученного водорода можно выделить следующие:

1⃣ компримированный водород в баллонах из стали или композитных материалов под давлением от 200 до 700 атмосфер;

2⃣ в сжиженном состоянии при температуре –253°C (20°К).

3⃣ в смеси с метаном (Hydrogen and Methane — Hythane) под давлением в газообразном состоянии по трубопроводам или в технологических емкостях.

4⃣ в виде гидридов переходных металлов (по сути являются твердым раствором водорода в металле, атомы водорода внедряются в кристаллическую решетку металла).

5⃣ в сорбированном состоянии в интерметаллидах (химических соединениях двух и более металлов) или в углеродных нанотрубках. @EnergyNavigator

{kind=link}

«Нефтесервисный рынок России: фокус на диверсификацию»

Независимая отраслевая консалтинговая компания «Vygon Consulting» представила свежее исследование о сокращении инвестиций в нефтегазовую отрасль, перспективах развития сервисных компаний и о диверсификации портфеля услуг.

Нефтесервисные компании, в частности, независимые столкнулись с дефицитом оборотных средств и снижением рентабельности бизнеса из-за вынужденного решения заказчиков по оптимизации своих затрат: за счет уменьшения объема бурения, скважинных операций и геологоразведочных работ, а также пересмотра стоимости услуг и оборудования, отсрочки платежей.

В исследовании говорится о важности более активно расширять спектр оказываемых услуг в рамках традиционной деятельности нефтесервисными компаниями, сконцентрировав внимание на разработке сложных технологических решений. Современные тренды на цифровизацию, вовлечение в разработку трудноизвлекаемых запасов и новых регионов могут стать стратегическим вектором развития бизнеса. В базовом сценарии развития нефтяной отрасли, с учетом диверсификации бизнеса, ежегодный объем нефтесервисного рынка России к 2030 г. может составить 34 млрд долл. США.

В качестве диверсификации сервисных услуг предлагается:

1⃣ Развитие технологии CCUS для декарбонизации промышленности;

2⃣ Реализация своей компетенции в направлении производства «голубого» водорода;

3⃣ Развитие цифровых технологий: облачные технологии, BigData и мобильные устройства.

С аналитикой и выводами можно ознакомиться здесь.

Экспертный канал - EnergyNavigator

Независимая отраслевая консалтинговая компания «Vygon Consulting» представила свежее исследование о сокращении инвестиций в нефтегазовую отрасль, перспективах развития сервисных компаний и о диверсификации портфеля услуг.

Нефтесервисные компании, в частности, независимые столкнулись с дефицитом оборотных средств и снижением рентабельности бизнеса из-за вынужденного решения заказчиков по оптимизации своих затрат: за счет уменьшения объема бурения, скважинных операций и геологоразведочных работ, а также пересмотра стоимости услуг и оборудования, отсрочки платежей.

В исследовании говорится о важности более активно расширять спектр оказываемых услуг в рамках традиционной деятельности нефтесервисными компаниями, сконцентрировав внимание на разработке сложных технологических решений. Современные тренды на цифровизацию, вовлечение в разработку трудноизвлекаемых запасов и новых регионов могут стать стратегическим вектором развития бизнеса. В базовом сценарии развития нефтяной отрасли, с учетом диверсификации бизнеса, ежегодный объем нефтесервисного рынка России к 2030 г. может составить 34 млрд долл. США.

В качестве диверсификации сервисных услуг предлагается:

1⃣ Развитие технологии CCUS для декарбонизации промышленности;

2⃣ Реализация своей компетенции в направлении производства «голубого» водорода;

3⃣ Развитие цифровых технологий: облачные технологии, BigData и мобильные устройства.

С аналитикой и выводами можно ознакомиться здесь.

Экспертный канал - EnergyNavigator

{kind=link}

👍1

5 основных региональных тенденций сегмента Апстрим Каспийского региона от Wood Mackenzie, на которые в 2022 году стоит обратить внимание.

Выделю ключевые из них.

Время реализовывать мегапроекты – отложенные, текущие и будущие.

2022 год станет годом решающего промежуточного прогресса для крупных капиталоемких проектов на Каспий. Наблюдается снижение объёма инвестиций в разведку и добычу в странах Каспийского региона, поэтому как добычные, так и геологоразведочные проекты, которые были отложены или приостановлены по разным причинам будут возобновлены в 2022 году.

Самый крупный проект из портфеля нефтегазовых проектов Каспийского региона, строительства которого выйдет на финишную прямую в 2022 году, является мегапроект ТШО «ПБР/ПУУД». Сумма инвестиций на 2022 год составит 3–4 млрд долларов США, что все-равно выделяется в инвестиционном плане Шеврона несмотря на освоение значительной части общей инвестиции. Кроме того, строительство платформы ACE на блоке месторождений Азери-Чираг-Гюнешли завершено на 60%. Это станет последней фазой разработки контрактных участков данного блока, проект рассчитан на добычу до 100 тыс. баррелей нефти в сутки.

Ввиду необходимости ускоренного восполнения запасов газа для внутренней газификации Азербайджана, 2022 год станет знаменательным. Ускоренный запуск «fast track» проекта Абшерон обеспечит поставку первого газа во втором полугодии 2022 года. Вторая платформа SOCAR на Умиде может быть введена в эксплуатацию в конце 2022 года, но 2023 год гораздо более вероятен. Это увеличит добычу газа на 400 млрд куб.фут в сутки.

Wood Mackenzie считает, что реализация проекта Фазы 2Б расширения Кашаган находиться под вопросам. По проектам Фазы 2А (+50 000 баррелей в день) и 2Б (+200 000 баррелей в день) разработка базового проектирования FEED продлиться до конца 2023 года, может больше. В совокупности к 2030 году под этапы позволят увеличить нефтеотдачу до 700 000 баррелей в сутки. Однако, аналитики Wood Mackenzie полагают, что реализация фазы 2Б будет проблематична, поскольку предстоит проделать большую работу, чтобы сократить бюджет фазы 2Б ниже $10 млрд. На фоне этого проекта фаза 2A выглядит реализуемой. Обе фазы играют важнейшую роль в расширении ресурсной базы газа и увеличении объёма поставки товарного газа для газификации Казахстана. Продолжение следует... Экспертный канал @EnergyNavigator

Выделю ключевые из них.

Время реализовывать мегапроекты – отложенные, текущие и будущие.

2022 год станет годом решающего промежуточного прогресса для крупных капиталоемких проектов на Каспий. Наблюдается снижение объёма инвестиций в разведку и добычу в странах Каспийского региона, поэтому как добычные, так и геологоразведочные проекты, которые были отложены или приостановлены по разным причинам будут возобновлены в 2022 году.

Самый крупный проект из портфеля нефтегазовых проектов Каспийского региона, строительства которого выйдет на финишную прямую в 2022 году, является мегапроект ТШО «ПБР/ПУУД». Сумма инвестиций на 2022 год составит 3–4 млрд долларов США, что все-равно выделяется в инвестиционном плане Шеврона несмотря на освоение значительной части общей инвестиции. Кроме того, строительство платформы ACE на блоке месторождений Азери-Чираг-Гюнешли завершено на 60%. Это станет последней фазой разработки контрактных участков данного блока, проект рассчитан на добычу до 100 тыс. баррелей нефти в сутки.

Ввиду необходимости ускоренного восполнения запасов газа для внутренней газификации Азербайджана, 2022 год станет знаменательным. Ускоренный запуск «fast track» проекта Абшерон обеспечит поставку первого газа во втором полугодии 2022 года. Вторая платформа SOCAR на Умиде может быть введена в эксплуатацию в конце 2022 года, но 2023 год гораздо более вероятен. Это увеличит добычу газа на 400 млрд куб.фут в сутки.

Wood Mackenzie считает, что реализация проекта Фазы 2Б расширения Кашаган находиться под вопросам. По проектам Фазы 2А (+50 000 баррелей в день) и 2Б (+200 000 баррелей в день) разработка базового проектирования FEED продлиться до конца 2023 года, может больше. В совокупности к 2030 году под этапы позволят увеличить нефтеотдачу до 700 000 баррелей в сутки. Однако, аналитики Wood Mackenzie полагают, что реализация фазы 2Б будет проблематична, поскольку предстоит проделать большую работу, чтобы сократить бюджет фазы 2Б ниже $10 млрд. На фоне этого проекта фаза 2A выглядит реализуемой. Обе фазы играют важнейшую роль в расширении ресурсной базы газа и увеличении объёма поставки товарного газа для газификации Казахстана. Продолжение следует... Экспертный канал @EnergyNavigator

{kind=link}

Реформы газового рынка должны быть в повестке дня и в 2022 году

Каспийские регионы наделены огромными запасами газовых ресурсов, однако в коммерческом плане реализация газа на внутренний рынок будет непростой. В рамках газовых реформ в последние годы произошло разделение казахстанских и узбекских национальных газовых операторов – КазТрансГаз и Узтрансгаз от национальных нефтегазовых компаний. Если новый контрольный надзор над SOCAR, заинтересуется в модернизации корпоративной структуры компании, то Азербайджан может последовать их примеру.

В Узбекистане представлены новые налоговые и нормативные стимулы, теперь роялти за добычу газа будут сокращены от 30%до 10% на газ. Это исключает существующие СРП, но будет иметь большое значение для целесообразности «fast-track» разработки новых газовых месторождений государственной компании «Узбекнефтегаз» (УНГ) и др. Такой подход возможно будет интересен Казахстану.

Спрос на газ в Каспийском регионе растет, несмотря на краткосрочные риски по поставкам на внутренние рынки. О либерализации газового рынка легко говорить, но труднее реализовать. Закупочная цена у недропользователя в странах Каспйиского региона обычно ниже $2 за тыс.куб.футов., а для попутного газа цена еще ниже.

Отрасль нуждается в реформе, даже если полная либерализация рынка газа пока остается нереалистичной. Структурные изменения давно необходимы для стимулирования инвестиций и создания жизнеспособной коммерческой основы для продажи газа на внутреннем рынке. В противном случае МНК не будут заинтересованы в газовых проектах по разведке и добыче, а стратегические планы по реализации инвестиционных газовых апстрим проектов будут отложены.

Узбекистан снова будет в авангарде. С июня 2022 года реализация газа на внутреннем рынке будет осуществляться на рыночной основе. Это означает, Узбекистан «отпустит» регулируемые цены одним разом в 2022 году или поэтапно в 2022–2023 годы согласно «основной сценарий» Центрального банка страны по либерализации регулируемых цен (на электричество, газ, теплоснабжение, коммунальные услуги) в рамках концептуального проекта «Основные направления денежно кредитной политики на 2022 год и период 2023—2024 годов».

Одними из важных условий реализации «основной сценарий» являются стабилизации ситуации с пандемией и продолжение успешной вакцинации, а также текущие цены на нефть останутся высокими (внешнее давление на стоимость бензина сохранится на определённом уровне). Ожидается, что последствия этого решения будут носить временный характер и не приведут к значительным изменениям реальных процентных ставок в экономике. Центральный Банк примет меры по сдерживанию инфляции путем предоставления населению всесторонних разъяснений через коммуникацию по денежно-кредитной политике.

В Азербайджане и Казахстане цены безубыточности газовых «гринфилд» проектов после услаты налогов (NPV15) значительно выше текущих внутренних цен на газ, поэтому эти страны скорее всего будут следовать примеру Узбекистана по либерализации регулируемых цен на газ. Экспертный канал @EnergyNavigator

Каспийские регионы наделены огромными запасами газовых ресурсов, однако в коммерческом плане реализация газа на внутренний рынок будет непростой. В рамках газовых реформ в последние годы произошло разделение казахстанских и узбекских национальных газовых операторов – КазТрансГаз и Узтрансгаз от национальных нефтегазовых компаний. Если новый контрольный надзор над SOCAR, заинтересуется в модернизации корпоративной структуры компании, то Азербайджан может последовать их примеру.

В Узбекистане представлены новые налоговые и нормативные стимулы, теперь роялти за добычу газа будут сокращены от 30%до 10% на газ. Это исключает существующие СРП, но будет иметь большое значение для целесообразности «fast-track» разработки новых газовых месторождений государственной компании «Узбекнефтегаз» (УНГ) и др. Такой подход возможно будет интересен Казахстану.

Спрос на газ в Каспийском регионе растет, несмотря на краткосрочные риски по поставкам на внутренние рынки. О либерализации газового рынка легко говорить, но труднее реализовать. Закупочная цена у недропользователя в странах Каспйиского региона обычно ниже $2 за тыс.куб.футов., а для попутного газа цена еще ниже.

Отрасль нуждается в реформе, даже если полная либерализация рынка газа пока остается нереалистичной. Структурные изменения давно необходимы для стимулирования инвестиций и создания жизнеспособной коммерческой основы для продажи газа на внутреннем рынке. В противном случае МНК не будут заинтересованы в газовых проектах по разведке и добыче, а стратегические планы по реализации инвестиционных газовых апстрим проектов будут отложены.

Узбекистан снова будет в авангарде. С июня 2022 года реализация газа на внутреннем рынке будет осуществляться на рыночной основе. Это означает, Узбекистан «отпустит» регулируемые цены одним разом в 2022 году или поэтапно в 2022–2023 годы согласно «основной сценарий» Центрального банка страны по либерализации регулируемых цен (на электричество, газ, теплоснабжение, коммунальные услуги) в рамках концептуального проекта «Основные направления денежно кредитной политики на 2022 год и период 2023—2024 годов».

Одними из важных условий реализации «основной сценарий» являются стабилизации ситуации с пандемией и продолжение успешной вакцинации, а также текущие цены на нефть останутся высокими (внешнее давление на стоимость бензина сохранится на определённом уровне). Ожидается, что последствия этого решения будут носить временный характер и не приведут к значительным изменениям реальных процентных ставок в экономике. Центральный Банк примет меры по сдерживанию инфляции путем предоставления населению всесторонних разъяснений через коммуникацию по денежно-кредитной политике.

В Азербайджане и Казахстане цены безубыточности газовых «гринфилд» проектов после услаты налогов (NPV15) значительно выше текущих внутренних цен на газ, поэтому эти страны скорее всего будут следовать примеру Узбекистана по либерализации регулируемых цен на газ. Экспертный канал @EnergyNavigator

{kind=link}

Место размещения АЭС в Казахстане может быть выбрано около поселка Улкен в Алматинской области. Об этом сообщил председатель правления Фонда национального благосостояния "Самрук-Казына" Алмасадам Саткалиев. По его словам, это наиболее удобная площадка с точки зрения топографии национальной электрической сети.

Чиновник отметил, что у Казахстана есть предложения от России, Китая, Франции, два предложения от американских производителей оборудования. «При принятии решений будет учитываться весь спектр - безопасность применяемых технологий, количество построенных таких оптимальных практик эксплуатации атомных реакторов, а также вопрос цены, возможность локализации топлива в Казахстане».

Казахстан получил два предложения от компаний о строительстве модульных атомных реакторов, но склоняется к более проверенным технологиям, но "исходим из того, что реакторы III+ являются наиболее проверенными и безопасными с точки зрения опасений общества по использованию технологий".

В конечном итоге дело не только в технологиях. Глава Фонда отметил, в принятии решений о модели АЭС следует отталкиваться также от вопросов финансирования. "Понятно, что строить только за счет тарифа атомной станции достаточно сложно, это должны быть длительные условия кредитования, причем льготного. Должны быть госгарантии, которые позволят привлечь самые дешевые деньги, чтобы не допустить резкого роста тарифа".

@ТГ-канал Energy Today

Чиновник отметил, что у Казахстана есть предложения от России, Китая, Франции, два предложения от американских производителей оборудования. «При принятии решений будет учитываться весь спектр - безопасность применяемых технологий, количество построенных таких оптимальных практик эксплуатации атомных реакторов, а также вопрос цены, возможность локализации топлива в Казахстане».

Казахстан получил два предложения от компаний о строительстве модульных атомных реакторов, но склоняется к более проверенным технологиям, но "исходим из того, что реакторы III+ являются наиболее проверенными и безопасными с точки зрения опасений общества по использованию технологий".

В конечном итоге дело не только в технологиях. Глава Фонда отметил, в принятии решений о модели АЭС следует отталкиваться также от вопросов финансирования. "Понятно, что строить только за счет тарифа атомной станции достаточно сложно, это должны быть длительные условия кредитования, причем льготного. Должны быть госгарантии, которые позволят привлечь самые дешевые деньги, чтобы не допустить резкого роста тарифа".

@ТГ-канал Energy Today

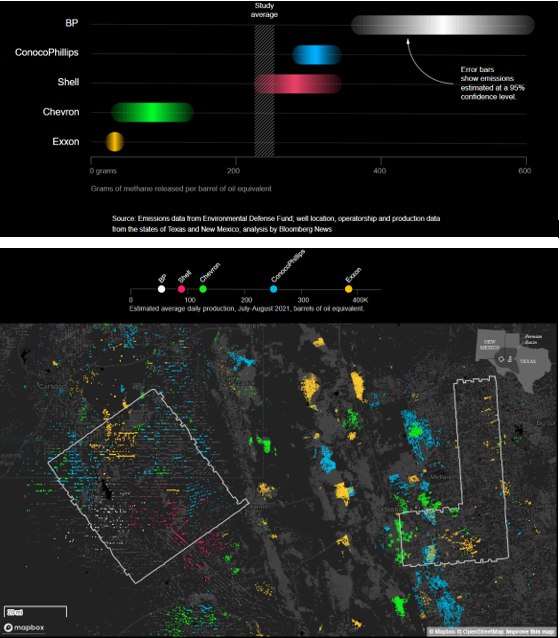

По уровню загрязнения атмосферы BP опережает ExxonMobil на месторождениях Пермского бассейна в регионах Западного Техаса и Нью-Мексико. BP является первой из крупнейших мировых нефтегазовых компаний, принявших решение о постепенном сокращении всех выбросов парниковых газов.

Анализ исходных данных Bloomberg, собранных в Пермском бассейне, крупнейшем нефтяном месторождении США, показывает, что нефтегазовые операции BP являются одними из самых грязных среди крупных работающих там компаний. Тот же анализ показывает, что ExxonMobil является одной из самых чистых.

В течение последних нескольких лет большинство крупных добывающих компаний обязались взять под контроль свои выбросы в атмосферу. Некоторым приходится вести мониторинг скважин с помощью спутников, самолетов или стационарных датчиков, в то время как другие модернизируют технологические сооружения для сокращения выбросов.

Группа экологов наняла некоммерческую организацию, связанную с лабораторией реактивного движения NASA «Carbon Mapper» для полета над площадью 3200 квадратных миль с помощью инфракрасного спектрометра, который может обнаруживать и визуализировать невидимые газы.

С июля до августа т.г. за 11 дней «Carbon Mapper» обнаружил более 900 шлейфов метана, выходящих из резервуаров, компрессоров и трубопроводов. Bloomberg сравнил выбросы метана каждой нефтедобывающей компании с объемом добычи нефти и газа, который включает почти 22 000 скважин. Самолет «Carbon Mapper» подсчитывал объем добычи каждой скважины, над которой он пролетал раз в день.

BP выбрасывала около 500 граммов метана на баррель добытого нефтяного эквивалента, ExxonMobil - менее 50 граммов.

У Chevron чуть выше, чем у ExxonMobil. Другие крупные компании в бассейне как Shell и ConocoPhillips оказались середнячками и расположились между Chevron и BP. Исследование охватило скважины, на которые приходится около 41% добычи в Пермском бассейне и не менее 1/3 каждой из действующих там крупных мейджеров. Для ВР этот показатель составляет 84%.

Экспертный канал - @EnergyNavigator

Анализ исходных данных Bloomberg, собранных в Пермском бассейне, крупнейшем нефтяном месторождении США, показывает, что нефтегазовые операции BP являются одними из самых грязных среди крупных работающих там компаний. Тот же анализ показывает, что ExxonMobil является одной из самых чистых.

В течение последних нескольких лет большинство крупных добывающих компаний обязались взять под контроль свои выбросы в атмосферу. Некоторым приходится вести мониторинг скважин с помощью спутников, самолетов или стационарных датчиков, в то время как другие модернизируют технологические сооружения для сокращения выбросов.

Группа экологов наняла некоммерческую организацию, связанную с лабораторией реактивного движения NASA «Carbon Mapper» для полета над площадью 3200 квадратных миль с помощью инфракрасного спектрометра, который может обнаруживать и визуализировать невидимые газы.

С июля до августа т.г. за 11 дней «Carbon Mapper» обнаружил более 900 шлейфов метана, выходящих из резервуаров, компрессоров и трубопроводов. Bloomberg сравнил выбросы метана каждой нефтедобывающей компании с объемом добычи нефти и газа, который включает почти 22 000 скважин. Самолет «Carbon Mapper» подсчитывал объем добычи каждой скважины, над которой он пролетал раз в день.

BP выбрасывала около 500 граммов метана на баррель добытого нефтяного эквивалента, ExxonMobil - менее 50 граммов.

У Chevron чуть выше, чем у ExxonMobil. Другие крупные компании в бассейне как Shell и ConocoPhillips оказались середнячками и расположились между Chevron и BP. Исследование охватило скважины, на которые приходится около 41% добычи в Пермском бассейне и не менее 1/3 каждой из действующих там крупных мейджеров. Для ВР этот показатель составляет 84%.

Экспертный канал - @EnergyNavigator

{kind=link}

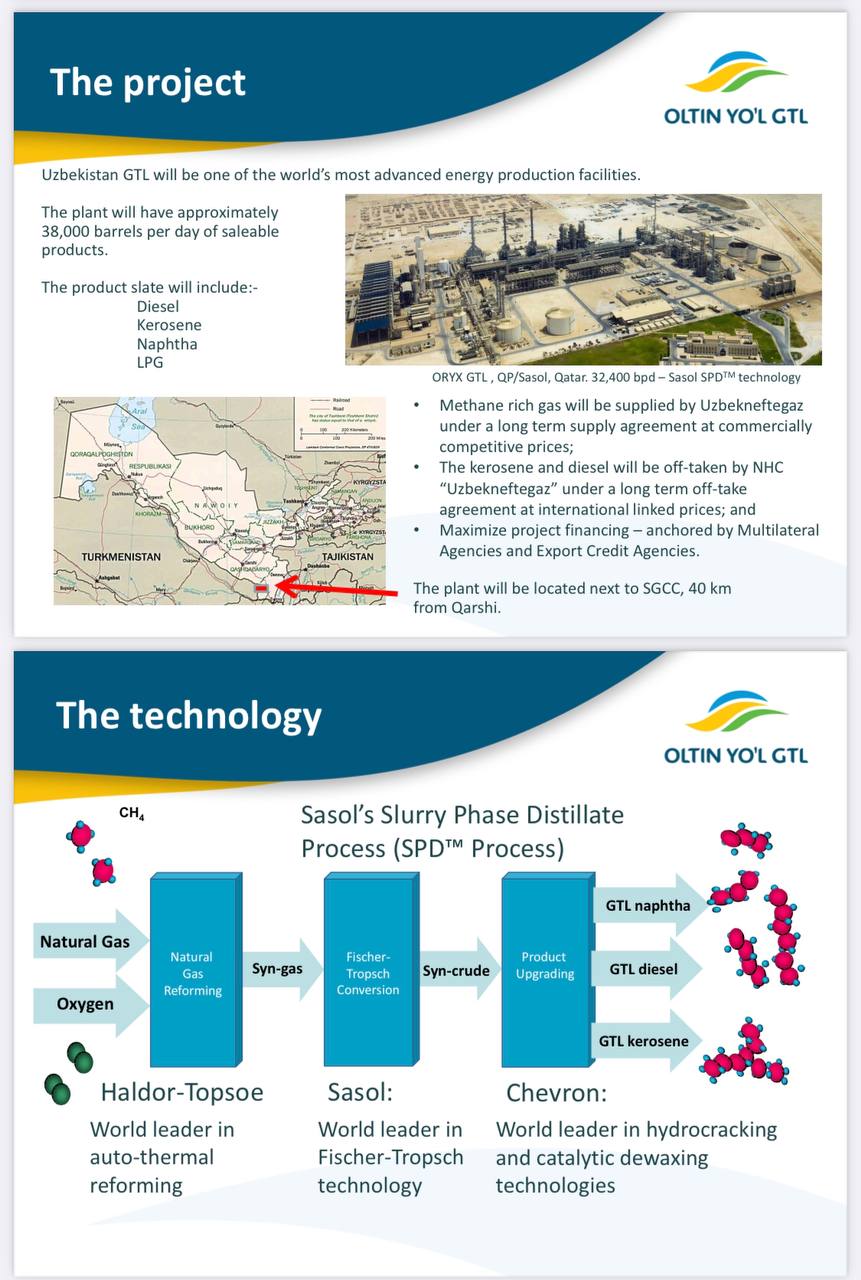

Узбекистан запустил крупный завод UzGTL 🇺🇿

Общая стоимость проекта GTL по производству синтетического жидкого топлива составляет 3,42 млрд долларов США, при внутренней норме рентабельности проекта (IRR) - 10,2%, со сроком окупаемости 9 лет. При этом начальная стоимость проекта составляла 3,73 млрд долларов США.

На комплексе по производству синтетического жидкого топлива GTL ежегодно будет перерабатываться 3,6 млрд кубометров газа, из которого будет вырабатываться 1,5 млн тонн высококачественного и экологически чистого синтетического топлива в год, в том числе такие нефтепродукты, как 307 тысяч тонн керосина, 724 тысячи тонн синтетического дизельного топлива, 437 тысяч тонн нафты и 53 тысячи тонн сжиженного газа.

По своему масштабу завод по производству синтетического жидкого топлива UzGTL является одним из крупнейших инвестиционных проектов не только в Узбекистане, но и в странах СНГ. Проект нацелен на расширение мощности Узбекистана по глубокой переработке природного газа, кардинальное сокращение импорта углеводородного сырья, а также укрепление энергетической независимости республики.

Проект создаёт и новое поколение специалистов Узбекистана, который спроектирован с использованием передовых технологических решений таких ведущих компаний как Sasol (ЮАР), Haldor Topsøe (Дания), Chevron (США).

Государственный бюджет с вводом в эксплуатацию комплекса GTL ежегодно будет получать в среднем более 2 трлн сумов налоговых отчислений.

Экспертный канал @EnergyNavigator

Общая стоимость проекта GTL по производству синтетического жидкого топлива составляет 3,42 млрд долларов США, при внутренней норме рентабельности проекта (IRR) - 10,2%, со сроком окупаемости 9 лет. При этом начальная стоимость проекта составляла 3,73 млрд долларов США.

На комплексе по производству синтетического жидкого топлива GTL ежегодно будет перерабатываться 3,6 млрд кубометров газа, из которого будет вырабатываться 1,5 млн тонн высококачественного и экологически чистого синтетического топлива в год, в том числе такие нефтепродукты, как 307 тысяч тонн керосина, 724 тысячи тонн синтетического дизельного топлива, 437 тысяч тонн нафты и 53 тысячи тонн сжиженного газа.

По своему масштабу завод по производству синтетического жидкого топлива UzGTL является одним из крупнейших инвестиционных проектов не только в Узбекистане, но и в странах СНГ. Проект нацелен на расширение мощности Узбекистана по глубокой переработке природного газа, кардинальное сокращение импорта углеводородного сырья, а также укрепление энергетической независимости республики.

Проект создаёт и новое поколение специалистов Узбекистана, который спроектирован с использованием передовых технологических решений таких ведущих компаний как Sasol (ЮАР), Haldor Topsøe (Дания), Chevron (США).

Государственный бюджет с вводом в эксплуатацию комплекса GTL ежегодно будет получать в среднем более 2 трлн сумов налоговых отчислений.

Экспертный канал @EnergyNavigator

{kind=link}

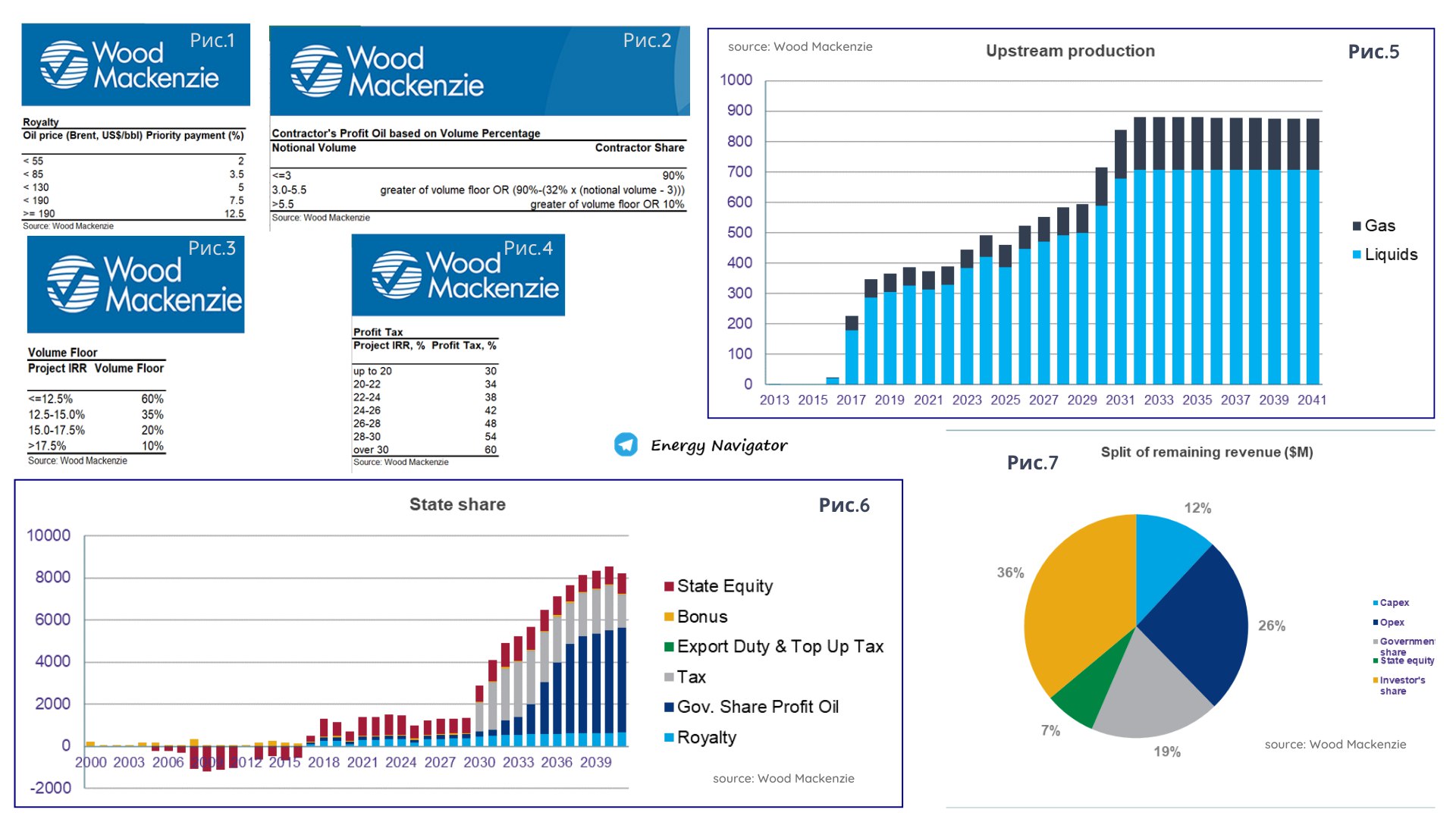

Кашаган: необходимы решительность, инвестиции, и скорость

На фоне острой необходимости газовых ресурсов для Республики, в декабре Национальная компания КазТрансГаз (КТГ) и НКОК подписали соглашение о совместной работе по базовому проектированию этапа 2А месторождения Кашаган. Если данную инициативу можно рассматривать лишь с положительной стороны, как часть стратегии по обеспечению долгосрочной ресурсной базы, подкрепленную стремлением КТГ заявить о себе как о сложившемся игроке на газовом рынке, и уже в статусе Нацкомпании реализовать такой технологически сложный проект, то с НКОК, все немного «интереснее».

На основе представленных внизу данных WoodMackenzie (доступные на сайте WoodMac, если есть подписка) проанализирована экономическая модель крупного проекта Кашаган. Анализ может не отражать абсолютно все контрактные нюансы но, довольно близок к реальности, что позволяет оценить текущее положение дел довольно точно.

Согласно входным данным модели для месторождения Кашаган основными параметрами являются:

1) Величина Роялти (приоритетного платежа), которая зависит от цены на нефть и варьируется от 2% при цене менее 55 долларов за бочку до 12.5% при цене выше 190 долларов (рис.1). Это та часть продукции, которую Республика получает в порядке приоритета.

2) Доля инвестора в прибыльной части (за вычетом доли на возмещаемые затраты),

составляет 90% до достижения суммарного объема добытой нефти в 3 млрд. баррелей, после чего уменьшается в сторону Республики (Рис.2). При текущих темпах добычи, данный показатель будет достигнут не ранее чем через 16 (!!!) лет, т.е. к 2037 году, согласно оценке WoodMac. Из чего следует, что для инвестора не выгодна реализация крупных проектов, которые существенно могут приблизить достижение данного параметра, что приведет к уменьшению их доли в разделе продукции. Тогда как для Республики ситуация обратная.

3) Минимальный порог раздела продукции в пользу подрядчика, в зависимости от показателя ВНП (IRR) проекта (рис. 3) который меняется от 60% при ВНП менее 12.5% до 10% при ВНП более 17.5%. Для информации добыча на месторождении началась спустя 16 лет после первых капитальных инвестиций. Таким образом максимальный ВНП проекта, полученный методом простой аппроксимации (100% затрат на 16 лет), составляет порядка 6%. WoodMac оценивает его в 3.5%.

4) Налог на прибыль в зависимости от показателя ВНП (IRR) проекта (рис.4.). Вывод по аналогии с пунктом выше. Но, в экономической модели есть интересный нюанс в виде применения переноса убытков на будущее. Суть данного механизма в том, что налогоплательщик, понесший убытки в предыдущих налоговых периодах, вправе уменьшать налоговую базу текущего отчетного периода на всю сумму полученного им убытка (перенести убыток на будущее). В результате действия данной нормы в первые прибыльные годы у предприятия могут остаться дополнительные средства, так как ему будет оказано преимущество в виде освобождения от налога на сумму предыдущих убытков. Таким образом, при прочих равных условиях предполагается, что организация с убытком, перенесенным на будущее, должна инвестировать больше, чем организация без возможности уменьшить свою будущую налоговую базу. Кашаган 16 лет был гигантским убытком для инвесторов, и если данная норма применяется, то у них все-таки были стимулы для инвестиций, как только пошла первая нефть… Однако, как показывает модель, первый налог на прибыль будет выплачен не ранее 2030 года. (рис. 6). Продолжение следует...

На фоне острой необходимости газовых ресурсов для Республики, в декабре Национальная компания КазТрансГаз (КТГ) и НКОК подписали соглашение о совместной работе по базовому проектированию этапа 2А месторождения Кашаган. Если данную инициативу можно рассматривать лишь с положительной стороны, как часть стратегии по обеспечению долгосрочной ресурсной базы, подкрепленную стремлением КТГ заявить о себе как о сложившемся игроке на газовом рынке, и уже в статусе Нацкомпании реализовать такой технологически сложный проект, то с НКОК, все немного «интереснее».

На основе представленных внизу данных WoodMackenzie (доступные на сайте WoodMac, если есть подписка) проанализирована экономическая модель крупного проекта Кашаган. Анализ может не отражать абсолютно все контрактные нюансы но, довольно близок к реальности, что позволяет оценить текущее положение дел довольно точно.

Согласно входным данным модели для месторождения Кашаган основными параметрами являются:

1) Величина Роялти (приоритетного платежа), которая зависит от цены на нефть и варьируется от 2% при цене менее 55 долларов за бочку до 12.5% при цене выше 190 долларов (рис.1). Это та часть продукции, которую Республика получает в порядке приоритета.

2) Доля инвестора в прибыльной части (за вычетом доли на возмещаемые затраты),

составляет 90% до достижения суммарного объема добытой нефти в 3 млрд. баррелей, после чего уменьшается в сторону Республики (Рис.2). При текущих темпах добычи, данный показатель будет достигнут не ранее чем через 16 (!!!) лет, т.е. к 2037 году, согласно оценке WoodMac. Из чего следует, что для инвестора не выгодна реализация крупных проектов, которые существенно могут приблизить достижение данного параметра, что приведет к уменьшению их доли в разделе продукции. Тогда как для Республики ситуация обратная.

3) Минимальный порог раздела продукции в пользу подрядчика, в зависимости от показателя ВНП (IRR) проекта (рис. 3) который меняется от 60% при ВНП менее 12.5% до 10% при ВНП более 17.5%. Для информации добыча на месторождении началась спустя 16 лет после первых капитальных инвестиций. Таким образом максимальный ВНП проекта, полученный методом простой аппроксимации (100% затрат на 16 лет), составляет порядка 6%. WoodMac оценивает его в 3.5%.

4) Налог на прибыль в зависимости от показателя ВНП (IRR) проекта (рис.4.). Вывод по аналогии с пунктом выше. Но, в экономической модели есть интересный нюанс в виде применения переноса убытков на будущее. Суть данного механизма в том, что налогоплательщик, понесший убытки в предыдущих налоговых периодах, вправе уменьшать налоговую базу текущего отчетного периода на всю сумму полученного им убытка (перенести убыток на будущее). В результате действия данной нормы в первые прибыльные годы у предприятия могут остаться дополнительные средства, так как ему будет оказано преимущество в виде освобождения от налога на сумму предыдущих убытков. Таким образом, при прочих равных условиях предполагается, что организация с убытком, перенесенным на будущее, должна инвестировать больше, чем организация без возможности уменьшить свою будущую налоговую базу. Кашаган 16 лет был гигантским убытком для инвесторов, и если данная норма применяется, то у них все-таки были стимулы для инвестиций, как только пошла первая нефть… Однако, как показывает модель, первый налог на прибыль будет выплачен не ранее 2030 года. (рис. 6). Продолжение следует...

Ниже (рис.5) представлены результаты экономической модели, демонстрирующие профиль добычи согласно базовому сценарию, с максимальной полкой добычи в 700 тыс. барр./сут, достигаемых после 2030 года. На рис. 6 представлена разбивка доли Государства в затратах (в виде доли КМГ - бордовый) и прибыли (Роялти – голубой, Бонусы – оранжевый, Налог на прибыль – серый, доля государства в профит ойл – синий). Как видно из модели, доля РК в основном приходится на последние 10 лет проекта.

Если присмотреться к разбивке (рис.7) оставшихся денежных доходов до 2041г. с месторождения Кашаган можно увидеть долю государства с учетом доли нацкомпании в 26% против 36% у инвестора.

В продолжении проекта Фазы 2А. Эффект/выгоду для акционеров НКОК от реализации данного проекта можно суммировать следующими пунктами:

✔ Отсутствие крупных капитальных проектов, и соответствующих обязательств по их финансированию, таких как строительство крупного наземного комплекса, бурения; по сути, только труба до берега.

✔ Не оказывает существенного влияния на извлекаемые запасы: в случае выхода на проектные 50 тыс. баррелей в сутки, эффект составит менее 20 млн. баррелей в год, которые не особо приближают достижение порога в 3 млрд. баррелей.

✔ Перенос рисков от возможных задержек в реализации проекта на КТГ.

Данный проект, ввиду его особенностей, описанных выше, выглядит как способ оттянуть крупные инвестиции, необходимые для существенного увеличения добычи на месторождении. С точки зрения инвесторов, такой подход выглядит вполне логичным, ведь они тем самым защищают долгожданные финансовые потоки от проекта. Но, устраивает ли подобный расклад Государство, особенно учитывая низкий уровень поступлений с проекта и ожидания по полномасштабному освоению месторождения? Имея на балансе огромные запасы углеводородов Кашагана инвесторам нужна решительность в отношении монетизации запасов путем вливания существенных инвестиций в освоение месторождения.

На самом деле концепция проекта в целом новаторская и полезная для Республики, НО она не должна преподноситься как основное блюдо, а лишь добавка к существующей Фазе 1 (продолжением которой он, по сути, и является). А Фаза 2 с крупными обязательствами, нацеленная на извлечение существенного объема запасов, должна давно уже идти полным ходом, как того и ждет Республика, заключившая контракт на освоение гигантского месторождения с ЛУЧШИМИ мировыми компаниями. Это, к сожалению, единственный способ для РК максимизировать выгоду в условиях текущего контракта, ведь время не на стороне республики, в том числе и в силу глобального энергоперехода.

В целом реализация масштабных нефтегазовы х проектов могли бы не только нарастить экспортный потенциал страны, но и долгосрочно обеспечить сырьем перерабатывающий кластер для увеличения новых видов продукции с добавленной стоимостью.

Экспертный канал – @EnergyNavigator

Если присмотреться к разбивке (рис.7) оставшихся денежных доходов до 2041г. с месторождения Кашаган можно увидеть долю государства с учетом доли нацкомпании в 26% против 36% у инвестора.

В продолжении проекта Фазы 2А. Эффект/выгоду для акционеров НКОК от реализации данного проекта можно суммировать следующими пунктами:

✔ Отсутствие крупных капитальных проектов, и соответствующих обязательств по их финансированию, таких как строительство крупного наземного комплекса, бурения; по сути, только труба до берега.

✔ Не оказывает существенного влияния на извлекаемые запасы: в случае выхода на проектные 50 тыс. баррелей в сутки, эффект составит менее 20 млн. баррелей в год, которые не особо приближают достижение порога в 3 млрд. баррелей.

✔ Перенос рисков от возможных задержек в реализации проекта на КТГ.

Данный проект, ввиду его особенностей, описанных выше, выглядит как способ оттянуть крупные инвестиции, необходимые для существенного увеличения добычи на месторождении. С точки зрения инвесторов, такой подход выглядит вполне логичным, ведь они тем самым защищают долгожданные финансовые потоки от проекта. Но, устраивает ли подобный расклад Государство, особенно учитывая низкий уровень поступлений с проекта и ожидания по полномасштабному освоению месторождения? Имея на балансе огромные запасы углеводородов Кашагана инвесторам нужна решительность в отношении монетизации запасов путем вливания существенных инвестиций в освоение месторождения.

На самом деле концепция проекта в целом новаторская и полезная для Республики, НО она не должна преподноситься как основное блюдо, а лишь добавка к существующей Фазе 1 (продолжением которой он, по сути, и является). А Фаза 2 с крупными обязательствами, нацеленная на извлечение существенного объема запасов, должна давно уже идти полным ходом, как того и ждет Республика, заключившая контракт на освоение гигантского месторождения с ЛУЧШИМИ мировыми компаниями. Это, к сожалению, единственный способ для РК максимизировать выгоду в условиях текущего контракта, ведь время не на стороне республики, в том числе и в силу глобального энергоперехода.

В целом реализация масштабных нефтегазовы х проектов могли бы не только нарастить экспортный потенциал страны, но и долгосрочно обеспечить сырьем перерабатывающий кластер для увеличения новых видов продукции с добавленной стоимостью.

Экспертный канал – @EnergyNavigator

{kind=link}