Forwarded from Iqtisodiyot va moliya vazirligi (mf_bot)

O'zbekiston Respublikasi Moliya vazirligi O'zbekiston Auditorlar palatasi bilan birgalikda diplomli sertifikatlangan buxgalterlar Assotsiatsiyasi (ACCA, Buyuk Britaniya) bilan o'zaro anglashuv memorandumini imzoladi

Министерство финансов Республики Узбекистан совместно с Палатой аудиторов Узбекистана подписал меморандум о взаимопонимании с Ассоциацией присяжных сертифицированных бухгалтеров (АССА, Великобритания)

The Ministry of Finance of the Republic of Uzbekistan, together with the Chamber of auditors of Uzbekistan, signed a Memorandum of understanding with the Association of chartered certified accountants (ACCA, UK)

Министерство финансов Республики Узбекистан совместно с Палатой аудиторов Узбекистана подписал меморандум о взаимопонимании с Ассоциацией присяжных сертифицированных бухгалтеров (АССА, Великобритания)

The Ministry of Finance of the Republic of Uzbekistan, together with the Chamber of auditors of Uzbekistan, signed a Memorandum of understanding with the Association of chartered certified accountants (ACCA, UK)

{kind=link}

Forwarded from Norma.uz

Наши специалисты будут проводить экспертизу документов МСФО

https://norma.uz/novoe_v_zakonodatelstve/specialisty_uzbekistana_provedut_ekspertizu_dokumentov_msfo

https://norma.uz/novoe_v_zakonodatelstve/specialisty_uzbekistana_provedut_ekspertizu_dokumentov_msfo

Norma.uz Информационно-правовой портал

Как в Узбекистане признают МСФО

Утверждено Положение о порядке признания текстов международных стандартов финансовой отчетности и разъяснений к ним.

Forwarded from Norma.uz

Налоговая отчетность дополнится новыми формами

https://norma.uz/proekty_npa/nalogovaya_otchetnost_dopolnitsya_novymi_formami

https://norma.uz/proekty_npa/nalogovaya_otchetnost_dopolnitsya_novymi_formami

Norma

Налоговая отчетность дополнится новыми формами

Проектом решения ГНК, опубликованным на портале СОВАЗ, предлагается внести изменения в постановление ГНК «Об утверждении форм налоговой отчетности».

Действующие формы отчетности дополняются Приложением 13 к финансовой отчетности «Формы налоговой отчетности по показателям, необходимым для расчета налогов юридических лиц, перешедшим на международные стандарты отчетности».

Forwarded from Buxgalter.uz

ГНК на портале СОВАЗ выставил на общественное обсуждение проект решения «О внесении изменений в постановление № 2020-03 от 28.01.2020 г. «Об утверждении форм налоговой отчетности» (рег. № 3221 от 24.02.2020 г.). В проекте документа приводятся также формы налоговой отчетности для юрлиц, перешедших на МСФО. Планируется, что предлагаемые изменения будут утверждены до конца года и вступят в силу с 1 января 2021 года. Подробнее об этом рассказал обозреватель «Нормы» Мирякуб Хайдаров: https://bit.ly/3k1W3IE

{kind=link}

Forwarded from Buxgalter.uz

Сегодня в 17.30 начнется установочный вебинар по бесплатному курсу "Основы МСФО". Курс будет вести один из лучших преподавателей России Кирилл Попадюк. Если вы еще не зарегистрированы на установочный вебинар, можете зайти на него здесь.

Forwarded from Iqtisodiyot va moliya vazirligi (mf_bot)

Как зарегистрироваться на бесплатный курс «Основы МСФО» за 5 шагов

{kind=link}

Forwarded from Iqtisodiyot va moliya vazirligi (mf_bot)

Moliyaviy hisobotning xalqaro standartlarini joriy qilish va uni soliq qonunchiligiga uyg‘unlashtirish bo‘yicha jahon tajribasini o‘rganish

Изучение мирового опыта внедрения международных стандартов финансовой отчетности и ее гармонизации с налоговым законодательством

Studying the world experience in the implementation of international financial reporting standards and its harmonization with tax legislation

Изучение мирового опыта внедрения международных стандартов финансовой отчетности и ее гармонизации с налоговым законодательством

Studying the world experience in the implementation of international financial reporting standards and its harmonization with tax legislation

{kind=link}

Forwarded from Iqtisodiyot va moliya vazirligi (MoliyaPress)

Уважаемые подписчики!

1 октября 2020 года в 16:00 (ташкентское время)

Институтом бюджетно-налоговых исследований при Министерстве финансов Республики Узбекистан и Научно-исследовательским финансовым институтом Министерства финансов России будет проведен онлайн-семинар.

Приглашаем всех желающих принять участие.

Семинар рассчитан для налоговых консультантов, бухгалтеров, аудиторов, преподавателей и студентов и подготовлен в простой и понятной форме.

Ссылка на семинар https://cutt.ly/ef3fYNr

Идентификатор конференции: 927 5186 6577 Код доступа: beps

Семинар также будет доступен на YouTube канале: https://cutt.ly/Bf3fAmO

1 октября 2020 года в 16:00 (ташкентское время)

Институтом бюджетно-налоговых исследований при Министерстве финансов Республики Узбекистан и Научно-исследовательским финансовым институтом Министерства финансов России будет проведен онлайн-семинар.

Приглашаем всех желающих принять участие.

Семинар рассчитан для налоговых консультантов, бухгалтеров, аудиторов, преподавателей и студентов и подготовлен в простой и понятной форме.

Ссылка на семинар https://cutt.ly/ef3fYNr

Идентификатор конференции: 927 5186 6577 Код доступа: beps

Семинар также будет доступен на YouTube канале: https://cutt.ly/Bf3fAmO

Zoom Video

Join our Cloud HD Video Meeting

Zoom is the leader in modern enterprise video communications, with an easy, reliable cloud platform for video and audio conferencing, chat, and webinars across mobile, desktop, and room systems. Zoom Rooms is the original software-based conference room solution…

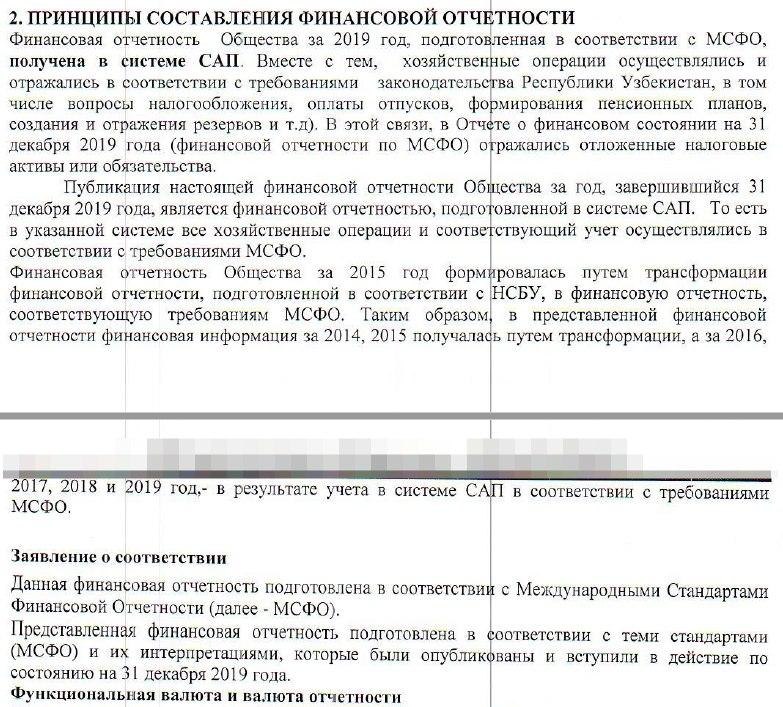

Хочется надеяться, что по результатам 5-летней практики подготовки финансовой отчетности акционерных обществ Республики Узбекистан по МСФО (2015-2019 гг.), наши регулирующие органы выпустят похожее исследование о качестве подготовки этой отчетности.

https://gaap.ru/news/161334/?spush=YW5kcmV5emJAZ21haWwuY29t

Напомним, что компания ElectEx уже делала похожее исследование в прошлом году: https://buxgalter.uz/novosti/chto_ne_tak_s_perehodom_na_msfo_i_kak_eto_ispravit

https://gaap.ru/news/161334/?spush=YW5kcmV5emJAZ21haWwuY29t

Напомним, что компания ElectEx уже делала похожее исследование в прошлом году: https://buxgalter.uz/novosti/chto_ne_tak_s_perehodom_na_msfo_i_kak_eto_ispravit

Британский FRC требует улучшений в отчетности по выручке и аренде

В преддверии старта следующего цикла финансовой отчетности британский регулятор (FRC) представил на прошлой неделе два заключения по итогам изучения качества отчетности компаний за предыдущий год. Как оказалось, две области вызывают на дан...

Использование учетной системы для подготовки финансовой отчетности по МСФО.

Никогда не пишите так (фото)👇!

Почему? Использование учетной системы – это не принцип, это средство для ведения учета в соответствии с вашей методологией (учетной политикой). И практически любая учетная система имеет достаточно возможностей для ее адаптации принципам ведения учета для целей подготовки финансовой отчетности по МСФО – все зависит от квалификации методолога по МСФО и его опыта в постановке задач для целей автоматизации и технического специалиста, который эти задачи будет реализовывать в используемой учетной системе (бухгалтерской программе).

МСФО содержит требования к учету операций, отражению их в финансовой отчетности и их раскрытиям. А уж в какой системе это реализовывать – зависит от деятельности вашего предприятия и его финансовых возможностей.

Никогда не пишите так (фото)👇!

Почему? Использование учетной системы – это не принцип, это средство для ведения учета в соответствии с вашей методологией (учетной политикой). И практически любая учетная система имеет достаточно возможностей для ее адаптации принципам ведения учета для целей подготовки финансовой отчетности по МСФО – все зависит от квалификации методолога по МСФО и его опыта в постановке задач для целей автоматизации и технического специалиста, который эти задачи будет реализовывать в используемой учетной системе (бухгалтерской программе).

МСФО содержит требования к учету операций, отражению их в финансовой отчетности и их раскрытиям. А уж в какой системе это реализовывать – зависит от деятельности вашего предприятия и его финансовых возможностей.

{kind=link}

Ввиду многочисленных поступающих вопросов о порядке перехода бухгалтерского учета на МСФО с 1 января 2021 года, в том числе в связи с налогообложением (налог на имущество и налог на прибыль), согласно ПП-4611 от 24.02.2020 года, напоминаем про наши публикации из серии "Как правильно перейти на МСФО? Ключевые вопросы и налоговые последствия", которые вышли еще в июне этого года, и в которых мы достаточно подробно освещали многие вопросы перехода:

Часть 1: дата перехода на МСФО и описание ключевых вопросов перехода. https://t.me/electex_ifrs/309

Часть 2: анализ ключевых вопросов перехода. https://t.me/electex_ifrs/310

Часть 3: налог на имущество и требования МСФО. https://t.me/electex_ifrs/312

Часть 4: налог на прибыль и требования МСФО. https://t.me/electex_ifrs/315

Часть 5: обязательства по отпускам, требования МСФО и налоговые последствия. https://t.me/electex_ifrs/316

Также напоминаем, что акционерным обществам, коммерческим банкам, страховым организациям и крупным налогоплательщикам:

- согласно части пятой статьи 417 НК РУз до 10 января 2021 года необходимо представить справку по налогу на имущество за 2021 год, данные в которой должны быть основаны на бухгалтерском учете по МСФО;

- согласно части пятой статьи 339 НК РУз до 20 апреля 2021 года необходимо представить расчет налога на прибыль за 1-й квартал 2021 года, данные в котором должны быть основаны на бухгалтерском учете по МСФО.

Часть 1: дата перехода на МСФО и описание ключевых вопросов перехода. https://t.me/electex_ifrs/309

Часть 2: анализ ключевых вопросов перехода. https://t.me/electex_ifrs/310

Часть 3: налог на имущество и требования МСФО. https://t.me/electex_ifrs/312

Часть 4: налог на прибыль и требования МСФО. https://t.me/electex_ifrs/315

Часть 5: обязательства по отпускам, требования МСФО и налоговые последствия. https://t.me/electex_ifrs/316

Также напоминаем, что акционерным обществам, коммерческим банкам, страховым организациям и крупным налогоплательщикам:

- согласно части пятой статьи 417 НК РУз до 10 января 2021 года необходимо представить справку по налогу на имущество за 2021 год, данные в которой должны быть основаны на бухгалтерском учете по МСФО;

- согласно части пятой статьи 339 НК РУз до 20 апреля 2021 года необходимо представить расчет налога на прибыль за 1-й квартал 2021 года, данные в котором должны быть основаны на бухгалтерском учете по МСФО.

Telegram

ElectEx - МСФО (IFRS) в РУз

Как правильно перейти на МСФО? Ключевые вопросы и налоговые последствия. Часть 1: дата перехода на МСФО и описание ключевых вопросов перехода.

В серии статей «Как правильно перейти на МСФО? Ключевые вопросы и налоговые последствия» эксперты консалтинговой…

В серии статей «Как правильно перейти на МСФО? Ключевые вопросы и налоговые последствия» эксперты консалтинговой…

По ссылке ниже также можно найти список наших первых публикаций, посвященных переходу бухгалтерского (и, соответственно, налогового) учета на МСФО, согласно ПП-4611 от 24.02.2020 года:

https://t.me/electex_ifrs/301

https://t.me/electex_ifrs/301

Telegram

ElectEx - МСФО (IFRS) в РУз

Напоминаем про наши краткие публикации по некоторым вопросам перехода на МСФО по ПП-4611, которые будут вам полезны:

1. Первое применение МСФО (схема) https://t.me/electex_ifrs/256

2. Консолидированная или отдельная финансовая отчетность по МСФО? Годовая…

1. Первое применение МСФО (схема) https://t.me/electex_ifrs/256

2. Консолидированная или отдельная финансовая отчетность по МСФО? Годовая…

ElectEx - МСФО (IFRS) в Узбекистане pinned «Ввиду многочисленных поступающих вопросов о порядке перехода бухгалтерского учета на МСФО с 1 января 2021 года, в том числе в связи с налогообложением (налог на имущество и налог на прибыль), согласно ПП-4611 от 24.02.2020 года, напоминаем про наши публикации…»

Как правильно перейти на МСФО? Ключевые вопросы и налоговые последствия. Часть 3: налог на имущество и требования МСФО

В серии статей «Как правильно перейти на МСФО? Ключевые вопросы и налоговые последствия» эксперты консалтинговой компании ElectEx анализируют ключевые вопросы и налоговые последствия, которые возникают на предприятиях при переходе на МСФО, согласно требованиям постановления Президента №ПП-4611 от 24.02.2020 года «О дополнительных мерах по переходу на международные стандарты финансовой отчетности» (далее, ПП-4611).

https://telegra.ph/Kak-pravilno-perejti-na-MSFO-Klyuchevye-voprosy-i-nalogovye-posledstviya-CHast-3-nalog-na-imushchestvo-i-MSFO-06-20

В серии статей «Как правильно перейти на МСФО? Ключевые вопросы и налоговые последствия» эксперты консалтинговой компании ElectEx анализируют ключевые вопросы и налоговые последствия, которые возникают на предприятиях при переходе на МСФО, согласно требованиям постановления Президента №ПП-4611 от 24.02.2020 года «О дополнительных мерах по переходу на международные стандарты финансовой отчетности» (далее, ПП-4611).

https://telegra.ph/Kak-pravilno-perejti-na-MSFO-Klyuchevye-voprosy-i-nalogovye-posledstviya-CHast-3-nalog-na-imushchestvo-i-MSFO-06-20

Telegraph

Как правильно перейти на МСФО? Ключевые вопросы и налоговые последствия. Часть 3: налог на имущество и требования МСФО

В серии статей «Как правильно перейти на МСФО? Ключевые вопросы и налоговые последствия» эксперты консалтинговой компании ElectEx анализируют ключевые вопросы и налоговые последствия, которые возникают на предприятиях при переходе на МСФО, согласно требованиям…

Строители, готовы к переходу на МСФО?

Строительство, пожалуй, одна из самых сложных отраслей для целей бухгалтерского учета вне зависимости от того, какие стандарты применяет предприятие. Поэтому для таких предприятий переход на МСФО в соответствии с требованиями ПП-4611 от 24.02.2020 года также будет ознаменован рядом сложных, но очень интересных вопросов, связанных, в том числе, и с НДС.

Статья 248 НК РУз. Порядок определения налоговой базы.

При строительстве объектов, включая строительство объектов под "ключ", при выполнении строительно-монтажных, ремонтно-строительных, пусконаладочных, проектно-изыскательских и научных работ, а также других долгосрочных контрактов с длительным (более одного налогового периода) технологическим циклом налоговая база определяется на основе стоимости фактически выполненных на конец каждого календарного месяца объема работ, определяемого в соответствии со статьей 303 настоящего Кодекса, без включения в нее налога.

Статья 303. Доходы по долгосрочным контрактам

(ч.1) По производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями заключенных контрактов не предусмотрена поэтапная сдача услуг, доход от реализации указанных услуг распределяется налогоплательщиком с учетом принципа равномерности признания дохода на основании данных учета.

(ч.2) Фактическое исполнение долгосрочного контракта на конец отчетного периода определяется на основании расчета удельного веса расходов, понесенных с начала выполнения контракта, в общей сумме расходов на выполнение контракта.

(ч.3) Доход на конец отчетного периода определяется как произведение рассчитанного удельного веса понесенных расходов и общей суммы дохода по контракту (цены контракта). Ранее учтенные доходы по данному контракту вычитаются при определении дохода от реализации услуг за текущий отчетный период.

Следовательно, предприятия, указанные в пункте 1 ПП 4611, теперь должны будут учитывать фактические расходы, понесенные с начала выполнения контракта, в соответствии с требованиями МСФО.

Справедливости ради отметим, что данные нормы касаются не только строительной сферы. Долгосрочные контракты практикуют многие отрасли, которым так же предстоит к 1 января 2021 года приготовится учитывать свои расходы в соответствии с МСФО.

Налоговым периодом для расчета и уплаты НДС является месяц, а значит уже сейчас стоит задуматься над адаптацией учета и приведения учетных данных в соответствие с требованиями МСФО по состоянию на 1 января 2021 года.

Строительство, пожалуй, одна из самых сложных отраслей для целей бухгалтерского учета вне зависимости от того, какие стандарты применяет предприятие. Поэтому для таких предприятий переход на МСФО в соответствии с требованиями ПП-4611 от 24.02.2020 года также будет ознаменован рядом сложных, но очень интересных вопросов, связанных, в том числе, и с НДС.

Статья 248 НК РУз. Порядок определения налоговой базы.

При строительстве объектов, включая строительство объектов под "ключ", при выполнении строительно-монтажных, ремонтно-строительных, пусконаладочных, проектно-изыскательских и научных работ, а также других долгосрочных контрактов с длительным (более одного налогового периода) технологическим циклом налоговая база определяется на основе стоимости фактически выполненных на конец каждого календарного месяца объема работ, определяемого в соответствии со статьей 303 настоящего Кодекса, без включения в нее налога.

Статья 303. Доходы по долгосрочным контрактам

(ч.1) По производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями заключенных контрактов не предусмотрена поэтапная сдача услуг, доход от реализации указанных услуг распределяется налогоплательщиком с учетом принципа равномерности признания дохода на основании данных учета.

(ч.2) Фактическое исполнение долгосрочного контракта на конец отчетного периода определяется на основании расчета удельного веса расходов, понесенных с начала выполнения контракта, в общей сумме расходов на выполнение контракта.

(ч.3) Доход на конец отчетного периода определяется как произведение рассчитанного удельного веса понесенных расходов и общей суммы дохода по контракту (цены контракта). Ранее учтенные доходы по данному контракту вычитаются при определении дохода от реализации услуг за текущий отчетный период.

Следовательно, предприятия, указанные в пункте 1 ПП 4611, теперь должны будут учитывать фактические расходы, понесенные с начала выполнения контракта, в соответствии с требованиями МСФО.

Справедливости ради отметим, что данные нормы касаются не только строительной сферы. Долгосрочные контракты практикуют многие отрасли, которым так же предстоит к 1 января 2021 года приготовится учитывать свои расходы в соответствии с МСФО.

Налоговым периодом для расчета и уплаты НДС является месяц, а значит уже сейчас стоит задуматься над адаптацией учета и приведения учетных данных в соответствие с требованиями МСФО по состоянию на 1 января 2021 года.

МСФО.pdf

240.8 KB

Для тех, кто еще сомневается в том, будет ли переход на МСФО с 1 января 2021 года, ГНК напоминает…

Especially for АО…

Напоминаем, что в соответствии с пунктом 1 ПП 4611, акционерные общества (АО), коммерческие банки, страховые организации и юридические лица, отнесенные к крупным налогоплательщикам с 1 января 2021 года организуют ведение бухгалтерского учета и начиная с итогов 2021 года составляют финансовую отчетность на основе МСФО, за исключением юридических лиц, для которых законодательством предусмотрен более ранний срок перехода на МСФО.

Для АО более ранний срок – это требования статьи 102 Закона «Об акционерных обществах и защите прав акционеров», в соответствии с которой первая финансовая отчетность по МСФО должна была быть составлена, проаудирована и опубликована не позднее чем за две недели до даты проведения годового общего собрания акционеров.

Данное требование введено в Закон «Об акционерных обществах и защите прав акционеров» Законом РУз от 29.12.2015 г. № ЗРУ-396, а это означает, что первая финансовая отчетность по МСФО АО должна была быть представлена за 2015 год.

Годовое общее собрание акционеров проводится в сроки, установленные уставом общества, но не позднее чем через шесть месяцев после окончания финансового года в соответствии со статьей 58 Закона «Об акционерных обществах и защите прав акционеров». Следовательно, первая финансовая отчетность по МСФО АО должна была быть опубликована не позднее 16 июня 2016 года.

Следует особо отметить, что игнорирование руководством АО данного требования может повлечь административную ответственность, предусмотренную статьей 175-1 КоАО. Более того, в соответствии со статьями 76,77 НК РУз, отсутствие достоверных данных регистров бухгалтерского учета АО для целей налогообложения могут оказать существенное влияние на исчисление как налога на прибыль, так и налога на имущество юридических лиц, что также приведет уже к налоговым правонарушениям.

Напоминаем, что в соответствии с пунктом 1 ПП 4611, акционерные общества (АО), коммерческие банки, страховые организации и юридические лица, отнесенные к крупным налогоплательщикам с 1 января 2021 года организуют ведение бухгалтерского учета и начиная с итогов 2021 года составляют финансовую отчетность на основе МСФО, за исключением юридических лиц, для которых законодательством предусмотрен более ранний срок перехода на МСФО.

Для АО более ранний срок – это требования статьи 102 Закона «Об акционерных обществах и защите прав акционеров», в соответствии с которой первая финансовая отчетность по МСФО должна была быть составлена, проаудирована и опубликована не позднее чем за две недели до даты проведения годового общего собрания акционеров.

Данное требование введено в Закон «Об акционерных обществах и защите прав акционеров» Законом РУз от 29.12.2015 г. № ЗРУ-396, а это означает, что первая финансовая отчетность по МСФО АО должна была быть представлена за 2015 год.

Годовое общее собрание акционеров проводится в сроки, установленные уставом общества, но не позднее чем через шесть месяцев после окончания финансового года в соответствии со статьей 58 Закона «Об акционерных обществах и защите прав акционеров». Следовательно, первая финансовая отчетность по МСФО АО должна была быть опубликована не позднее 16 июня 2016 года.

Следует особо отметить, что игнорирование руководством АО данного требования может повлечь административную ответственность, предусмотренную статьей 175-1 КоАО. Более того, в соответствии со статьями 76,77 НК РУз, отсутствие достоверных данных регистров бухгалтерского учета АО для целей налогообложения могут оказать существенное влияние на исчисление как налога на прибыль, так и налога на имущество юридических лиц, что также приведет уже к налоговым правонарушениям.