Банк переуступил кредит коллекторам. Как это отобразится в кредитной истории заёмщика?

Anonymous Quiz

47%

переуступленный кредит останется открытым

29%

переуступленный кредит будет закрыт

24%

в КИ ничего не изменится, так как коллекторы не передают данные в БКИ

🎄 Новогодняя онлайн-трансляция ЭБК system

Подарки и призы на 250 000 рублей

29 декабря в 13:00 (мск) мы проведём новогоднюю онлайн-трансляцию. Приглашаем брокеров, юристов, риэлторов и других специалистов. Вход свободный.

Программа

1️⃣ Награждение самых активных пользователей ЭБК system.

В этом году у нас 9 номинаций: «Лучшая работа с лидами», «Мастер андеррайтинга», «Быстрый старт», «Самый контентный брокер» и другие. Будем награждать брокеров, юристов и риэлторов.

2️⃣ Среди участников онлайн-трансляции мы проведем викторину на знание инструментов ЭБК system. Разыграем 10 призов. Для участия в викторине вступайте в телеграм-чат ЭБК system.

👉 Ссылка на новогоднюю трансляцию: https://youtu.be/z0_pkRDcSNM

Подарки и призы на 250 000 рублей

29 декабря в 13:00 (мск) мы проведём новогоднюю онлайн-трансляцию. Приглашаем брокеров, юристов, риэлторов и других специалистов. Вход свободный.

Программа

1️⃣ Награждение самых активных пользователей ЭБК system.

В этом году у нас 9 номинаций: «Лучшая работа с лидами», «Мастер андеррайтинга», «Быстрый старт», «Самый контентный брокер» и другие. Будем награждать брокеров, юристов и риэлторов.

2️⃣ Среди участников онлайн-трансляции мы проведем викторину на знание инструментов ЭБК system. Разыграем 10 призов. Для участия в викторине вступайте в телеграм-чат ЭБК system.

👉 Ссылка на новогоднюю трансляцию: https://youtu.be/z0_pkRDcSNM

Подборка лучших материалов за 2020 год

Вдруг вы что-то пропустили

📖 Статьи:

• Обзор сайтов кредитных брокеров — подсмотреть интересные решения.

• Event-маркетинг кредитного брокера — попробовать новый способ привлечения клиентов.

🎤 Интервью:

• Андрей Полухин: договор поручения на практике «идёт лесом»! — застраховаться от недобросовестных клиентов с помощью договора.

• «Безотходное производство» в брокеридже — монетизировать клиентов при любом раскладе.

• 98% клиентов можно помочь с ипотекой, если добросовестно проверять кредитоспособность — пошаговый алгоритм проверки ипотечных клиентов.

• Пришел за кредитом на 100 тысяч, ушел с ипотекой — советы по работе с лидами на небольшие займы.

• Набор услуг позволяет нам работать с любыми клиентами — построить успешный бизнес на стыке брокериджа и юриспруденции.

💼 Кейсы:

• Мониторинг кредитной истории для брокера — монетизация клиентской базы и контроль «кредитного поведения» заемщиков.

• Контроль качества и маркетинговые инсайты — увеличить количество рекомендаций и повторных обращений.

• Как быстро запустить реферальную программу — сделать так, чтобы клиенты приводили клиентов.

P.S. Почти все материалы мы подготовили благодаря вам — подписчикам, клиентам и партнёрам ЭБК system. Спасибо, что делитесь опытом и знаниями с коллегами.

Если хотите поделиться полезной информацией с коллегами, пишите редактору ЭБК system — @romancherepkov. Он поможет упаковать ваш опыт в статью, кейс или интервью. Опубликует материал на сайте exbico.ru, проанонсирует его в email-рассылке и соцсетях.

Наши любимые темы: привлечение и монетизация клиентов, оценка кредитоспособности, работа с банками, автоматизация бизнес-процессов, диджитализация бизнеса (перевод процессов из офлайна в онлайн).

Вдруг вы что-то пропустили

📖 Статьи:

• Обзор сайтов кредитных брокеров — подсмотреть интересные решения.

• Event-маркетинг кредитного брокера — попробовать новый способ привлечения клиентов.

🎤 Интервью:

• Андрей Полухин: договор поручения на практике «идёт лесом»! — застраховаться от недобросовестных клиентов с помощью договора.

• «Безотходное производство» в брокеридже — монетизировать клиентов при любом раскладе.

• 98% клиентов можно помочь с ипотекой, если добросовестно проверять кредитоспособность — пошаговый алгоритм проверки ипотечных клиентов.

• Пришел за кредитом на 100 тысяч, ушел с ипотекой — советы по работе с лидами на небольшие займы.

• Набор услуг позволяет нам работать с любыми клиентами — построить успешный бизнес на стыке брокериджа и юриспруденции.

💼 Кейсы:

• Мониторинг кредитной истории для брокера — монетизация клиентской базы и контроль «кредитного поведения» заемщиков.

• Контроль качества и маркетинговые инсайты — увеличить количество рекомендаций и повторных обращений.

• Как быстро запустить реферальную программу — сделать так, чтобы клиенты приводили клиентов.

P.S. Почти все материалы мы подготовили благодаря вам — подписчикам, клиентам и партнёрам ЭБК system. Спасибо, что делитесь опытом и знаниями с коллегами.

Если хотите поделиться полезной информацией с коллегами, пишите редактору ЭБК system — @romancherepkov. Он поможет упаковать ваш опыт в статью, кейс или интервью. Опубликует материал на сайте exbico.ru, проанонсирует его в email-рассылке и соцсетях.

Наши любимые темы: привлечение и монетизация клиентов, оценка кредитоспособности, работа с банками, автоматизация бизнес-процессов, диджитализация бизнеса (перевод процессов из офлайна в онлайн).

Рынок кредитования в 2021 году

Прогноз специалиста по банковскому сектору Сергея Григоряна

• В среднем ставки по кредитам (кроме ипотеки) будут колебаться в диапазоне от 8 до 15 %. Скорее всего, к концу года ставки увеличатся, поэтому кредиты выгоднее брать сейчас.

• Рынок потребкредитования будут расти. В ближайшие несколько лет модель потребления будет основана на кредитных ресурсах и это будет основным драйвером роста потребительского кредитования.

• Рынок ипотечного кредитования будет сокращаться. По моим прогнозам, уже в начале года в этом секторе наметится определенная стагнация, которая продлится вплоть до конца 2021 года. Она будет вызвана падением покупательской способности.

• Во второй половине 2021 года будет наблюдаться рост процентных ставок по ипотеке в диапазоне от одного до двух процентов.

• Просядет рынок автокредитования. Это связано с обесцениванием рубля. Стоимость импортных автомобилей в рублях уже выросла и будет расти дальше.

• Будет увеличиваться долговая нагрузка, прежде всего на граждан со средним и ниже среднего доходом, за счет увеличения спроса на кредитные карты.

Подробнее на rg.ru

Прогноз специалиста по банковскому сектору Сергея Григоряна

• В среднем ставки по кредитам (кроме ипотеки) будут колебаться в диапазоне от 8 до 15 %. Скорее всего, к концу года ставки увеличатся, поэтому кредиты выгоднее брать сейчас.

• Рынок потребкредитования будут расти. В ближайшие несколько лет модель потребления будет основана на кредитных ресурсах и это будет основным драйвером роста потребительского кредитования.

• Рынок ипотечного кредитования будет сокращаться. По моим прогнозам, уже в начале года в этом секторе наметится определенная стагнация, которая продлится вплоть до конца 2021 года. Она будет вызвана падением покупательской способности.

• Во второй половине 2021 года будет наблюдаться рост процентных ставок по ипотеке в диапазоне от одного до двух процентов.

• Просядет рынок автокредитования. Это связано с обесцениванием рубля. Стоимость импортных автомобилей в рублях уже выросла и будет расти дальше.

• Будет увеличиваться долговая нагрузка, прежде всего на граждан со средним и ниже среднего доходом, за счет увеличения спроса на кредитные карты.

Подробнее на rg.ru

Российская газета

Рынок кредитования: Рост ставок и ужесточение требований к заемщикам

Банковский сектор в 2021 году ждут незначительные изменения, отмечает эксперт "РГ". Так что гражданам не стоит опасаться ухода с рынка крупных игроков и потери сбережений, но нужно готовиться к росту ставок по кредитам

Forwarded from MMI

СБЕР: ТЕМПЫ РОСТА КРЕДИТОВАНИЯ ЮРЛИЦ ПРОДОЛЖАЮТ ЗАМЕДЛЯТЬСЯ, НАСЕЛЕНИЕ ПРОДОЛЖАЕТ БРАТЬ КРЕДИТЫ, В ОСНОВНОМ – НА ИПОТЕКУ

ИТОГИ ДЕКАБРЯ:

• КРЕДИТ НАСЕЛЕНИЮ: 0.6% мм и 17.0% гг (в ноябре: 1.7% мм и 16.8% гг)

• КРЕДИТ ЮРИДИЧЕСКИМ ЛИЦАМ: 0.5% мм и 16.1% гг (в ноябре: -0.7% мм и 16.8% гг )

В своем пресс-релизе Сбер отмечает, что ”… в декабре выдан максимальный за год объем кредитов – 2.2 трлн руб., из которых 0.5 трлн руб. выдано физическим лицам и 1.7 трлн руб. юридическим лицам.... ”

ПРЕСС-РЕЛИЗ

ИТОГИ ДЕКАБРЯ:

• КРЕДИТ НАСЕЛЕНИЮ: 0.6% мм и 17.0% гг (в ноябре: 1.7% мм и 16.8% гг)

• КРЕДИТ ЮРИДИЧЕСКИМ ЛИЦАМ: 0.5% мм и 16.1% гг (в ноябре: -0.7% мм и 16.8% гг )

В своем пресс-релизе Сбер отмечает, что ”… в декабре выдан максимальный за год объем кредитов – 2.2 трлн руб., из которых 0.5 трлн руб. выдано физическим лицам и 1.7 трлн руб. юридическим лицам.... ”

ПРЕСС-РЕЛИЗ

Банки выступили против раскрытия причин отказов в кредитах

Речь идёт о поправках в законе «О потребительском кредите», внесенные в Госдуму в конце октября. Начало рассмотрения инициативы намечено на февраль 2021 года.

Суть законопроекта: сейчас банки могут отказаться заключать кредитный договор с клиентом без объяснений. Законопроект предлагает обязать кредиторов давать «мотивированное объяснение с причинами отказа». Так у клиентов появится возможность устранить причины отказов и получить кредит.

Какие минусы видят банки. В ассоциации банков России считают, что дополнительные знания ничего заемщикам не дадут:

Скоринговые модели у банков разные: один кредитор откажет по одному основанию, другой — по иным причинам. Единого подхода нет, все превратится в кашу, клиенты еще больше запутаются, считает начальник правового управления ассоциации Сергей Клименко.

Подробности на rbc.ru

Как вы считаете, должны ли банки объяснять заемщикам причины отказа?

Речь идёт о поправках в законе «О потребительском кредите», внесенные в Госдуму в конце октября. Начало рассмотрения инициативы намечено на февраль 2021 года.

Суть законопроекта: сейчас банки могут отказаться заключать кредитный договор с клиентом без объяснений. Законопроект предлагает обязать кредиторов давать «мотивированное объяснение с причинами отказа». Так у клиентов появится возможность устранить причины отказов и получить кредит.

Какие минусы видят банки. В ассоциации банков России считают, что дополнительные знания ничего заемщикам не дадут:

Скоринговые модели у банков разные: один кредитор откажет по одному основанию, другой — по иным причинам. Единого подхода нет, все превратится в кашу, клиенты еще больше запутаются, считает начальник правового управления ассоциации Сергей Клименко.

Подробности на rbc.ru

Как вы считаете, должны ли банки объяснять заемщикам причины отказа?

#новости

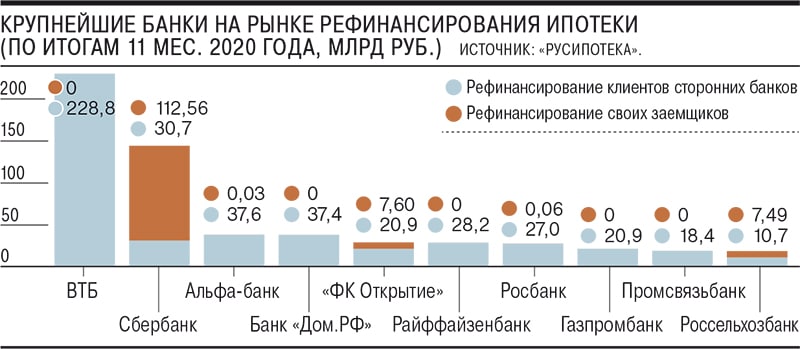

Какие долги чаще всего рефинансируют россияне

Райффайзенбанк проанализировал >25 тыс. заявок на рефинансирование из 43 городов РФ. Большинство обратившихся хотели рефинансировать потребкредиты. На втором месте — рефинансирование кредитных карт (в регионах). У жителей Москвы и Санкт-Петербурга на втором месте по популярности рефинансирование ипотечных кредитов.

Подробнее на tass.ru

Ипотека в 2021 году

В 2021 году можно ожидать снижения объемов выдач, считают эксперты, поскольку доходы россиян растут слабо, дальнейшего снижения ставок не ожидается, а возможности застройщиков удовлетворить спрос без повышения цен на жилье остаются под вопросом.

Подробнее на kommersant.ru

Изменения законов в 2021 году, которые касаются банков и их клиентов

С января расширились полномочия финансового омбудсмена, появился институт квалифицированных БКИ, снизился срок хранения данных в кредитных бюро, изменилась программа сельской ипотеки.

Подробности в обзоре Frank RG

Какие долги чаще всего рефинансируют россияне

Райффайзенбанк проанализировал >25 тыс. заявок на рефинансирование из 43 городов РФ. Большинство обратившихся хотели рефинансировать потребкредиты. На втором месте — рефинансирование кредитных карт (в регионах). У жителей Москвы и Санкт-Петербурга на втором месте по популярности рефинансирование ипотечных кредитов.

Подробнее на tass.ru

Ипотека в 2021 году

В 2021 году можно ожидать снижения объемов выдач, считают эксперты, поскольку доходы россиян растут слабо, дальнейшего снижения ставок не ожидается, а возможности застройщиков удовлетворить спрос без повышения цен на жилье остаются под вопросом.

Подробнее на kommersant.ru

Изменения законов в 2021 году, которые касаются банков и их клиентов

С января расширились полномочия финансового омбудсмена, появился институт квалифицированных БКИ, снизился срок хранения данных в кредитных бюро, изменилась программа сельской ипотеки.

Подробности в обзоре Frank RG

Forwarded from Ипотека и недвижимость

НБКИ. Из-за экономической неопределенности банки стали чаще отказывать клиентам, но ипотеку это не коснулось.

В потребительских кредитах банки одобряли где-то треть заявок. А вот в ипотеке отказов много меньше, удовлетворялось 71,3% обращений за ссудами на жилье, это даже больше, чем в предыдущие годы.

«В сегменте ипотеки уровень одобрения стал рекордно высоким за последние четыре года, что прежде всего связано со снижением ставок благодаря программам господдержки», — говорит директор по маркетингу НБКИ Алексей Волков.

@ipotekahouse #новости

В потребительских кредитах банки одобряли где-то треть заявок. А вот в ипотеке отказов много меньше, удовлетворялось 71,3% обращений за ссудами на жилье, это даже больше, чем в предыдущие годы.

«В сегменте ипотеки уровень одобрения стал рекордно высоким за последние четыре года, что прежде всего связано со снижением ставок благодаря программам господдержки», — говорит директор по маркетингу НБКИ Алексей Волков.

@ipotekahouse #новости

Какая информация содержится в закрытой части кредитной истории?

Anonymous Quiz

10%

данные о процедурах банкротства

5%

информация о задолженностях

59%

сведения о кредиторах и всех, кто запрашивал кредитную историю

26%

неизвестно, так как эта часть закрытая

Банкам могут разрешить транзакционный скоринг

Это способ оценки кредитоспособности клиента, при котором анализируются суммы покупок и категории точек продаж, в которых они совершаются. Чем больше сумма покупок и выше класс заведений, в которых бывает клиент, тем больше у него шансов на кредит. Данный вид скоринга находится на рассмотрении ЦБ и может быть одобрен в течение 2021 – 2022 гг.

Подробнее на banki.ru

В России ожидают роста банкротств граждан

За 2020 год в России банкротами были признаны 119 тысяч граждан, это на 73% больше, чем в 2019 году. В 2021 году число банкротов может вырасти до 260 тысяч.

Подробнее на business.ru

В 2021 спрос на рефинансирование ипотеки сохранится

Спрос на рефинансирование ипотеки в России сохранится, но уже не будет таким агрессивным, как в ушедшем году, считают в ВТБ. В 2020 году были рефинансированы 234 тысячи ипотечных кредитов на общую сумму около 600 миллиардов рублей.

Подробнее на ria.ru

Это способ оценки кредитоспособности клиента, при котором анализируются суммы покупок и категории точек продаж, в которых они совершаются. Чем больше сумма покупок и выше класс заведений, в которых бывает клиент, тем больше у него шансов на кредит. Данный вид скоринга находится на рассмотрении ЦБ и может быть одобрен в течение 2021 – 2022 гг.

Подробнее на banki.ru

В России ожидают роста банкротств граждан

За 2020 год в России банкротами были признаны 119 тысяч граждан, это на 73% больше, чем в 2019 году. В 2021 году число банкротов может вырасти до 260 тысяч.

Подробнее на business.ru

В 2021 спрос на рефинансирование ипотеки сохранится

Спрос на рефинансирование ипотеки в России сохранится, но уже не будет таким агрессивным, как в ушедшем году, считают в ВТБ. В 2020 году были рефинансированы 234 тысячи ипотечных кредитов на общую сумму около 600 миллиардов рублей.

Подробнее на ria.ru

{kind=link}

Будущее кредитного брокериджа в России

Записали интервью с основателем ЭБК system Олегом Поповым. Интервью получилось очень объемным, поэтому разбили его на четыре части: бескомиссионная модель, диджитализация брокериджа, тренды рынка кредитования и новое в ЭБК system.

Сегодня расскажем про бескомиссионную модель. Остальные части — на следующей неделе.

Что в интервью

- Как развивается бескомиссионный брокеридж в России сейчас и чего ждать в будущем;

- Как будут зарабатывать брокеры, если перестанут брать комиссию с клиентов;

- Как плавно перейти от комиссионной модели к комбинированной, а после — к бескомиссионной.

👉 👉 Читать интервью

Записали интервью с основателем ЭБК system Олегом Поповым. Интервью получилось очень объемным, поэтому разбили его на четыре части: бескомиссионная модель, диджитализация брокериджа, тренды рынка кредитования и новое в ЭБК system.

Сегодня расскажем про бескомиссионную модель. Остальные части — на следующей неделе.

Что в интервью

- Как развивается бескомиссионный брокеридж в России сейчас и чего ждать в будущем;

- Как будут зарабатывать брокеры, если перестанут брать комиссию с клиентов;

- Как плавно перейти от комиссионной модели к комбинированной, а после — к бескомиссионной.

👉 👉 Читать интервью

{kind=link}

Forwarded from MMI

• БАНКОВСКИЙ КРЕДИТ НАСЕЛЕНИЮ УВЕЛИЧИЛСЯ ЗА ГОД НА 13.6%

• ИПОТЕЧНЫЙ КРЕДИТ УВЕЛИЧИЛСЯ НА 21.3%

• КРЕДИТ ЗА ИСКЛЮЧЕНИЕМ ИПОТЕКИ УВЕЛИЧИЛСЯ НА 7.9%

В абсолютном выражении требования банковского сектора к населению увеличились на 2.4 трлн рублей (+2.75 трлн в 2019г), при этом требования по ипотечным кредитам выросли на 1.6 трлн (+1.1 трлн в 2019г), требования по остальным кредитам – на 0.8 трлн (+1.7 трлн в 2019г).

Цифры наглядно показывают, что основным драйвером кредитования населения в прошедшем году являлась ипотека. Она же будет оставаться главным локомотивом роста и в текущем году (программа льготной ипотеки будет действовать до середины года и, скорее всего, будет продлена, но неценовые параметры ужесточатся). Рост беззалогового кредитования, по-видимому, будет и дальше замедляться.

• ИПОТЕЧНЫЙ КРЕДИТ УВЕЛИЧИЛСЯ НА 21.3%

• КРЕДИТ ЗА ИСКЛЮЧЕНИЕМ ИПОТЕКИ УВЕЛИЧИЛСЯ НА 7.9%

В абсолютном выражении требования банковского сектора к населению увеличились на 2.4 трлн рублей (+2.75 трлн в 2019г), при этом требования по ипотечным кредитам выросли на 1.6 трлн (+1.1 трлн в 2019г), требования по остальным кредитам – на 0.8 трлн (+1.7 трлн в 2019г).

Цифры наглядно показывают, что основным драйвером кредитования населения в прошедшем году являлась ипотека. Она же будет оставаться главным локомотивом роста и в текущем году (программа льготной ипотеки будет действовать до середины года и, скорее всего, будет продлена, но неценовые параметры ужесточатся). Рост беззалогового кредитования, по-видимому, будет и дальше замедляться.

Forwarded from MMI

• КОРПОРАТИВНЫЙ КРЕДИТНЫЙ ПОРТФЕЛЬ УВЕЛИЧИЛСЯ ЗА ГОД НА 5.8 ТРЛН РУБЛЕЙ (+14.8% vs +2.6% В 2019г)

• КРЕДИТ НЕФИНАНСОВЫМ ОРГАНИЗАЦИЯМ ВЫРОС НА 3.9 ТРЛН (+11.7% vs +1.1% в 2019г)

• КРЕДИТ ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЯМ ВЫРОС НА 94 МЛРД (+17.8% vs +12.2% в 2019г)

• КРЕДИТ ФИНАНСОВЫМ ОРГАНИЗАЦИЯМ ВЫРОС НА 1.8 ТРЛН (+33.7% vs +12.7% в 2019г)

Как видно из приведенных цифр (статистика ЦБ здесь), корпоративное кредитование в 2020 году заметно ускорилось. Основную роль, на наш взгляд, сыграло смягчение ДКП и масштабные льготные программы поддержки как крупного бизнеса, так и СМБ.

В этом году, несмотря на ожидаемый подъем экономики (мы прогнозируем рост ВВП выше 3%), корпоративное кредитование, скорее всего, будет замедляться, по мере сворачивая льготных программ. Основным источником инвестиций (в 2020г они упали на 6%, и в 2021г не восстановятся) станут, скорее всего, собственные средства компаний.

• КРЕДИТ НЕФИНАНСОВЫМ ОРГАНИЗАЦИЯМ ВЫРОС НА 3.9 ТРЛН (+11.7% vs +1.1% в 2019г)

• КРЕДИТ ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЯМ ВЫРОС НА 94 МЛРД (+17.8% vs +12.2% в 2019г)

• КРЕДИТ ФИНАНСОВЫМ ОРГАНИЗАЦИЯМ ВЫРОС НА 1.8 ТРЛН (+33.7% vs +12.7% в 2019г)

Как видно из приведенных цифр (статистика ЦБ здесь), корпоративное кредитование в 2020 году заметно ускорилось. Основную роль, на наш взгляд, сыграло смягчение ДКП и масштабные льготные программы поддержки как крупного бизнеса, так и СМБ.

В этом году, несмотря на ожидаемый подъем экономики (мы прогнозируем рост ВВП выше 3%), корпоративное кредитование, скорее всего, будет замедляться, по мере сворачивая льготных программ. Основным источником инвестиций (в 2020г они упали на 6%, и в 2021г не восстановятся) станут, скорее всего, собственные средства компаний.

На чём ещё могут зарабатывать брокеры в 2021 году

Тренды рынка кредитования

Продолжаем публиковать интервью с основателем ЭБК system Олегом Поповым. В прошлый раз Олег рассказал про бескомиссионную модель в брокеридже. Сегодня говорим про важные тренды рынка кредитования:

• Новый способ рефинансирования, который скоро может появиться в России.

• Куда устремляются клиенты брокеров: миграция бизнеса и экономически активного населения.

• «Нефть», которую не замечают брокеры. Как её добывать и монетизировать.

👉 Читать интервью

Тренды рынка кредитования

Продолжаем публиковать интервью с основателем ЭБК system Олегом Поповым. В прошлый раз Олег рассказал про бескомиссионную модель в брокеридже. Сегодня говорим про важные тренды рынка кредитования:

• Новый способ рефинансирования, который скоро может появиться в России.

• Куда устремляются клиенты брокеров: миграция бизнеса и экономически активного населения.

• «Нефть», которую не замечают брокеры. Как её добывать и монетизировать.

👉 Читать интервью

#новости

ЦБ определил уровень долговой нагрузки россиян

Россияне в четвертом квартале 2020 г. направляли на платежи по потребительским кредитам в среднем 61% доходов, на платежи по ипотеке — 56%. С начала 2020 г. долговая нагрузка граждан по ипотеке улучшилась на 4 п.п.

Подробнее на vedomosti.ru

Рефинансирование потребкредитов будет замедляться

В 2020 году граждане активно рефинансировали не только ипотечные, но и потребительские кредиты. В последнее время порядка 80% заявок на рефинансирование приходится именно на потребительские кредиты (данные СРО НАПКА). Однако продолжения роста рефинансирований в сегменте потребкредитования в 2021 году ожидать не стоит, так как ключевая ставка ЦБ вряд ли снизится.

Подробнее на kommersant.ru

Топ-20 ипотечных банков России по итогам 2020 года

Лидерами остаются Сбербанк и ВТБ, выдавшие за год ипотечных кредитов на сумму 2,08 трлн рублей и 935 млрд рублей соответственно. На третье место вышел Россельхозбанк (175 млрд рублей), вдвое увеличивший выдачу преимущественно за счет реализации «Сельской ипотеки». Четвертое и пятое место занимают Альфа-банк (166 млрд) и ФК "Открытие"(145 млрд).

Подробнее на vedomosti.ru

ЦБ определил уровень долговой нагрузки россиян

Россияне в четвертом квартале 2020 г. направляли на платежи по потребительским кредитам в среднем 61% доходов, на платежи по ипотеке — 56%. С начала 2020 г. долговая нагрузка граждан по ипотеке улучшилась на 4 п.п.

Подробнее на vedomosti.ru

Рефинансирование потребкредитов будет замедляться

В 2020 году граждане активно рефинансировали не только ипотечные, но и потребительские кредиты. В последнее время порядка 80% заявок на рефинансирование приходится именно на потребительские кредиты (данные СРО НАПКА). Однако продолжения роста рефинансирований в сегменте потребкредитования в 2021 году ожидать не стоит, так как ключевая ставка ЦБ вряд ли снизится.

Подробнее на kommersant.ru

Топ-20 ипотечных банков России по итогам 2020 года

Лидерами остаются Сбербанк и ВТБ, выдавшие за год ипотечных кредитов на сумму 2,08 трлн рублей и 935 млрд рублей соответственно. На третье место вышел Россельхозбанк (175 млрд рублей), вдвое увеличивший выдачу преимущественно за счет реализации «Сельской ипотеки». Четвертое и пятое место занимают Альфа-банк (166 млрд) и ФК "Открытие"(145 млрд).

Подробнее на vedomosti.ru

Скоро в ЭБК system

Третья часть интервью с основателем ЭБК system Олегом Поповым. Поговорили о развитии сервиса — что появится нового в ближайшее время.

Кратко:

• механизм одобрения ваших заявок в банках и МФО;

• интеграция инструментов проверки с вашими CRM;

• покупка и продажа лидов на банкротство и реструктуризацию.

Подробнее читайте в интервью

Третья часть интервью с основателем ЭБК system Олегом Поповым. Поговорили о развитии сервиса — что появится нового в ближайшее время.

Кратко:

• механизм одобрения ваших заявок в банках и МФО;

• интеграция инструментов проверки с вашими CRM;

• покупка и продажа лидов на банкротство и реструктуризацию.

Подробнее читайте в интервью

#новости

Что будет с ключевой ставкой в 2021 г.

Аналитики Совкомбанка предложили три сценария:

• В 2021 году ставка не изменится, а в 2022 году вырастет до 5-6% на фоне восстановления экономики и инфляции (вероятность 50%).

• В случае длительного преобладания проинфляционных факторов или нового витка ослабления курса рубля из-за санкций ставка поднимется до 5-6% уже в этом году (вероятность 30%).

• В случае резкого замедления инфляции, спокойного внешнего фона и укрепления рубля ставка опустится до 4% (вероятность 20%).

Подробнее на 1prime.ru

Интерес граждан к кредитной истории вырос вдвое

БКИ связывают рост запросов по кредитным историям с введенными механизмами платежных каникул и реструктуризации. Согласно социологическому исследованию, 42% россиян в 2020 году запрашивали свои кредитные истории против 17,5% в 2019. При этом три запроса из четырех исходили не напрямую, а через брокеров, онлайн-порталы и банки.

Подробнее на tass.ru

Банкам могут запретить ставить галочки вместо клиентов

Правительство поддержало законопроект, запрещающий кредиторам заранее проставлять в кредитных договорах «галочки», свидетельствующие о согласии клиента с условиями договора и получением допуслуг.

Подробнее на pnp.ru

Что будет с ключевой ставкой в 2021 г.

Аналитики Совкомбанка предложили три сценария:

• В 2021 году ставка не изменится, а в 2022 году вырастет до 5-6% на фоне восстановления экономики и инфляции (вероятность 50%).

• В случае длительного преобладания проинфляционных факторов или нового витка ослабления курса рубля из-за санкций ставка поднимется до 5-6% уже в этом году (вероятность 30%).

• В случае резкого замедления инфляции, спокойного внешнего фона и укрепления рубля ставка опустится до 4% (вероятность 20%).

Подробнее на 1prime.ru

Интерес граждан к кредитной истории вырос вдвое

БКИ связывают рост запросов по кредитным историям с введенными механизмами платежных каникул и реструктуризации. Согласно социологическому исследованию, 42% россиян в 2020 году запрашивали свои кредитные истории против 17,5% в 2019. При этом три запроса из четырех исходили не напрямую, а через брокеров, онлайн-порталы и банки.

Подробнее на tass.ru

Банкам могут запретить ставить галочки вместо клиентов

Правительство поддержало законопроект, запрещающий кредиторам заранее проставлять в кредитных договорах «галочки», свидетельствующие о согласии клиента с условиями договора и получением допуслуг.

Подробнее на pnp.ru

Два условия для действия сельской ипотеки: населенный пункт не входит в городской округ и...

Anonymous Quiz

24%

его население меньше 100 тыс. человек

44%

его население меньше 30 тыс. человек

32%

является селом