Полгода назад нас читали в основном владельцы брокерского бизнеса. Давайте посмотрим, как обстоят дела сейчас. Чем вы занимаетесь?

Anonymous Poll

34%

владелец брокерского бизнеса

3%

директор в брокерской компании

6%

менеджер в брокерской компании

19%

частный брокер (работаю один или с помощником)

16%

риелтор / сотрудник АН / ипотечный брокер

2%

частный кредитор / инвестор

4%

представитель кредитной организации

1%

владелец / сотрудник юридической компании

13%

Другое

Главные причины отказов по ипотеке

запись вебинара от Нмаркет.ПРО, сервиса бронирования новостроек.

Вебинар проводит руководитель сервиса Игорь Пинаев, который 11 лет проработал в Сбере и знает «скоринговую кухню» банков изнутри.

Содержание вебинара (с привязкой ко времени видео):

• Кто такие «сложные клиенты»

• Причины отказов: обзор

• Причина 1: несоответствие требованиям банка

• Причина 2: недобросовестный работодатель

• Причина 3: налоги, банкротство, долги и другое

• Как банки оценивают клиентов, где собирают информацию и что такое «скоринг»

• Причина 4: дополнительная верификация

• Причина 5: то, о чем знают немногие

• Кредитная история

• Просрочки по кредитам

• Ипотека на первичную и вторичную недвижимость, рефинансирование

запись вебинара от Нмаркет.ПРО, сервиса бронирования новостроек.

Вебинар проводит руководитель сервиса Игорь Пинаев, который 11 лет проработал в Сбере и знает «скоринговую кухню» банков изнутри.

Содержание вебинара (с привязкой ко времени видео):

• Кто такие «сложные клиенты»

• Причины отказов: обзор

• Причина 1: несоответствие требованиям банка

• Причина 2: недобросовестный работодатель

• Причина 3: налоги, банкротство, долги и другое

• Как банки оценивают клиентов, где собирают информацию и что такое «скоринг»

• Причина 4: дополнительная верификация

• Причина 5: то, о чем знают немногие

• Кредитная история

• Просрочки по кредитам

• Ипотека на первичную и вторичную недвижимость, рефинансирование

YouTube

Все, что вы хотели спросить об отказах по ипотеке

Вебинар «Все, что вы хотели спросить об отказах по ипотеке»

1. Расскажем о главных причинах отказов по ипотеке: плохая кредитная история, первоначальный взнос, поручители, "сложные клиенты" и другое.

2. Ответим на вопросы риелторов по ипотеке в прямом эфире.…

1. Расскажем о главных причинах отказов по ипотеке: плохая кредитная история, первоначальный взнос, поручители, "сложные клиенты" и другое.

2. Ответим на вопросы риелторов по ипотеке в прямом эфире.…

#новости

Ипотечная ставка может вырасти при новой концепции страхования

Предложенная ЦБ концепция ипотечного страхования приведет к росту ставок на 1% и повышению реальной стоимости кредита для заемщика, заявили в Ассоциации банков России. В ЦБ считают, что страховку должны оплачивать банки. Банкиры с этим не согласны. Они готовят для ЦБ альтернативное предложение, которое позволит снизить стоимость ипотечного страхования на 0,3%.

Подробнее на realty.ria.ru

Эксперты описали портрет идеального ипотечного заемщика

"Идеальный ипотечный заемщик — это мужчина после призывного возраста и до последней смены паспорта — 27-50 лет. Почему мужчина? Он не уйдет в декрет, меньше риск потерять работу, и, по статистике, у мужчин выше зарплаты", — считает председатель центра правовой помощи "Дело жизни" Иван Соловьев.

Мнения других экспертов читайте в статье на rbc.ru

Интерес россиян к их кредитным историям удвоился за год

В 2020 году 34,8% россиян ознакомились со своей кредитной историей. В прошлом году их было 16,1%.

Подробнее на tass.ru

Автокредит и микрозайм без подтверждения дохода

По решению ЦБ, до 1 октября 2021 года МФК и МКК продолжат выдавать займы до 50 тыс. руб. и автокредиты без подтверждения дохода заемщика.

Подробнее на сайте cbr.ru

Ипотечная ставка может вырасти при новой концепции страхования

Предложенная ЦБ концепция ипотечного страхования приведет к росту ставок на 1% и повышению реальной стоимости кредита для заемщика, заявили в Ассоциации банков России. В ЦБ считают, что страховку должны оплачивать банки. Банкиры с этим не согласны. Они готовят для ЦБ альтернативное предложение, которое позволит снизить стоимость ипотечного страхования на 0,3%.

Подробнее на realty.ria.ru

Эксперты описали портрет идеального ипотечного заемщика

"Идеальный ипотечный заемщик — это мужчина после призывного возраста и до последней смены паспорта — 27-50 лет. Почему мужчина? Он не уйдет в декрет, меньше риск потерять работу, и, по статистике, у мужчин выше зарплаты", — считает председатель центра правовой помощи "Дело жизни" Иван Соловьев.

Мнения других экспертов читайте в статье на rbc.ru

Интерес россиян к их кредитным историям удвоился за год

В 2020 году 34,8% россиян ознакомились со своей кредитной историей. В прошлом году их было 16,1%.

Подробнее на tass.ru

Автокредит и микрозайм без подтверждения дохода

По решению ЦБ, до 1 октября 2021 года МФК и МКК продолжат выдавать займы до 50 тыс. руб. и автокредиты без подтверждения дохода заемщика.

Подробнее на сайте cbr.ru

Распродажа лидов с суммами до 200 тыс. рублей

В некоторых регионах у нас остаются нераспроданные лиды с суммами до 200 тыс. рублей. Такие лиды вы можете купить с дисконтом — по 80 рублей за штуку.

Остатки по городам:

Москва — 50 лидов в день

Ростов-на-Дону — 40

Омск — 40

Уфа — 40

Новосибирск — 30

Челябинск — 30

Саратов — 30

Екатеринбург — 25

Нижний Новгород — 20

Самара — 20

Волгоград — 20

☎️ Для выкупа лидов по 80 рублей свяжитесь с персональным менеджером или звоните в отдел продаж

+7 (495) 540-53-18

В некоторых регионах у нас остаются нераспроданные лиды с суммами до 200 тыс. рублей. Такие лиды вы можете купить с дисконтом — по 80 рублей за штуку.

Остатки по городам:

Москва — 50 лидов в день

Ростов-на-Дону — 40

Омск — 40

Уфа — 40

Новосибирск — 30

Челябинск — 30

Саратов — 30

Екатеринбург — 25

Нижний Новгород — 20

Самара — 20

Волгоград — 20

☎️ Для выкупа лидов по 80 рублей свяжитесь с персональным менеджером или звоните в отдел продаж

+7 (495) 540-53-18

Forwarded from MMI

СБЕРБАНК: КРЕДИТОВАНИЕ РАЗГОНЯЕТСЯ, И ЭТО, ОЧЕВИДНО – ТЕНДЕНЦИЯ ВСЕГО БАНКОВСКОГО СЕКТОРА

ИТОГИ СЕНТЯБРЯ:

• КРЕДИТ НАСЕЛЕНИЮ: 2.0% мм и 15.0% гг (в августе: 1.8% мм и 14.1% гг)

• КРЕДИТ ЮРИДИЧЕСКИМ ЛИЦАМ: 4.8% мм и 18.8% гг (в августе: 4.6% мм и 14.7% гг

В своем пресс-релизе Сбербанк отмечает, что ”…в сентябре розничный кредитный портфель продолжил уверенный рост и превысил 8 трлн руб. За 9 месяцев розничные кредиты выросли на 11,1%. Кредитование юридических лиц также сохраняет позитивную динамику, показав прирост на 5,9% с начала года без учета валютной переоценки. Рост клиентской активности, оптимизация расходов и сохранение стабильного качества кредитного портфеля оказали позитивное влияние на рентабельность капитала банка, которая по итогам 9 месяцев составила 15.8%.. ”

Темпы роста кредитования заметно ускоряются, и данный факт вполне может быть рассмотрен ЦБ для оценки возможных проинфляционных рисков.

ИТОГИ СЕНТЯБРЯ:

• КРЕДИТ НАСЕЛЕНИЮ: 2.0% мм и 15.0% гг (в августе: 1.8% мм и 14.1% гг)

• КРЕДИТ ЮРИДИЧЕСКИМ ЛИЦАМ: 4.8% мм и 18.8% гг (в августе: 4.6% мм и 14.7% гг

В своем пресс-релизе Сбербанк отмечает, что ”…в сентябре розничный кредитный портфель продолжил уверенный рост и превысил 8 трлн руб. За 9 месяцев розничные кредиты выросли на 11,1%. Кредитование юридических лиц также сохраняет позитивную динамику, показав прирост на 5,9% с начала года без учета валютной переоценки. Рост клиентской активности, оптимизация расходов и сохранение стабильного качества кредитного портфеля оказали позитивное влияние на рентабельность капитала банка, которая по итогам 9 месяцев составила 15.8%.. ”

Темпы роста кредитования заметно ускоряются, и данный факт вполне может быть рассмотрен ЦБ для оценки возможных проинфляционных рисков.

Что такое "период охлаждения"?

Anonymous Quiz

14%

срок, в течение которого заемщик может вернуть кредит банку без переплаты

14%

срок, в течение которого заемщик может отказаться от доп. услуг банка и вернуть за них деньги

72%

срок, в течение которого заемщик можно отказаться от страховки и вернуть страховую премию

Forwarded from Frank Media

В сентябре банки впервые выдали больше 1 трлн рублей кредитов населению за месяц. Половина пришлась на ипотеку, которая стала драйвером в рознице после принятия льготной программы. Выдачи кредитов в других сегментах начали снижаться.

frankrg.com

Банки выдали рекордный объем розничных кредитов - Frank RG

Граждане взяли 1,1 трлн рублей кредитов в сентябре, половина - это ипотека

#новости

Розничные кредиты начали дорожать на фоне снижения требований к заемщикам

По данным ЦБ, ставки по некоторым розничным кредитам выросли впервые с апреля этого года. Банкиры связывают это с тем, что кредиты стали выдавать более широкому кругу клиентов, из-за чего могли вырасти средний уровень риска и, как следствие, фактические ставки по выданным кредитам.

Подробнее на kommersant.ru

Банки сократили выдачи потребкредитов впервые с кризисного апреля

Отложенный спрос населения на кредиты наличными исчерпан, сообщили в ОКБ. Банки в сентябре выдали на 5% меньше новых ссуд, чем в августе. На ситуацию также могли повлиять риски второй волны пандемии.

Подробнее на rbc.ru

В Москве прошла XI конференция кредитных и ипотечных брокеров

9–10 октября 2020 в Москве прошла XI конференция кредитных и ипотечных брокеров BrokerConf2020. Конференцию посетили около 100 участников — кредитные брокеры, финансовые консультанты, представители онлайн-сервисов и кредитных организаций.

Подробности и фото на exbico.ru

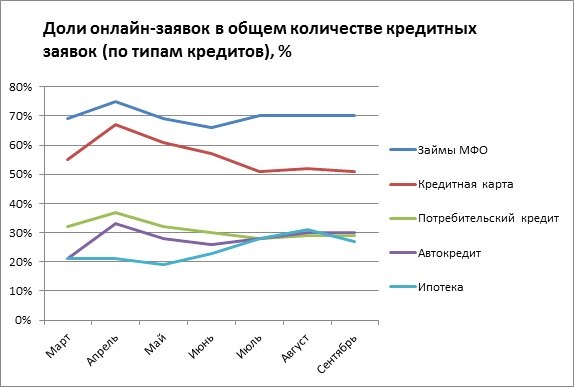

Пандемия повысила долю онлайн-заявок на ипотеку и автокредиты

В сентябре 2020 года, несмотря на ослабление режима изоляции, удаленный спрос на залоговые кредиты сохранялся на повышенном уровне по сравнению с первыми месяцами года. В большей степени выросли доли онлайн-заявок на автокредиты (с 21% до 30%) и ипотеку (с 21% до 27%).

Подробнее на сайте НБКИ

Розничные кредиты начали дорожать на фоне снижения требований к заемщикам

По данным ЦБ, ставки по некоторым розничным кредитам выросли впервые с апреля этого года. Банкиры связывают это с тем, что кредиты стали выдавать более широкому кругу клиентов, из-за чего могли вырасти средний уровень риска и, как следствие, фактические ставки по выданным кредитам.

Подробнее на kommersant.ru

Банки сократили выдачи потребкредитов впервые с кризисного апреля

Отложенный спрос населения на кредиты наличными исчерпан, сообщили в ОКБ. Банки в сентябре выдали на 5% меньше новых ссуд, чем в августе. На ситуацию также могли повлиять риски второй волны пандемии.

Подробнее на rbc.ru

В Москве прошла XI конференция кредитных и ипотечных брокеров

9–10 октября 2020 в Москве прошла XI конференция кредитных и ипотечных брокеров BrokerConf2020. Конференцию посетили около 100 участников — кредитные брокеры, финансовые консультанты, представители онлайн-сервисов и кредитных организаций.

Подробности и фото на exbico.ru

Пандемия повысила долю онлайн-заявок на ипотеку и автокредиты

В сентябре 2020 года, несмотря на ослабление режима изоляции, удаленный спрос на залоговые кредиты сохранялся на повышенном уровне по сравнению с первыми месяцами года. В большей степени выросли доли онлайн-заявок на автокредиты (с 21% до 30%) и ипотеку (с 21% до 27%).

Подробнее на сайте НБКИ

{kind=link}

Forwarded from MMI

ДОЛГИ ДОМОХОЗЯЙСТВ В АВГУСТЕ: МАКСИМУМЫ ПРОДОЛЖАЮТ ОБНОВЛЯТЬСЯ

По данным ЦБ, долг домохозяйств в августе вырос на 1.9% мм и 12.7% гг (в июле было 1.5% мм и 12.6% гг). В абсолютном выражении долг достиг 20 603 млрд рублей – очередной исторический максимум! Прирост долга за последние 12 месяцев составил 2 318 млрд рублей. Помесячный темп сейчас – максимальный с апреля 2019 года (тогда – также 1.9% мм).

Проводимое Центробанком смягчение ДКП, продолжение снижения ставок по кредитам и особенно – по ипотеке обуславливают наращивание закредитованности населения. Кредит растет в условиях падения доходов населения, но условный пузырь определенно сглаживается снижением процентных платежей.

По данным ЦБ, долг домохозяйств в августе вырос на 1.9% мм и 12.7% гг (в июле было 1.5% мм и 12.6% гг). В абсолютном выражении долг достиг 20 603 млрд рублей – очередной исторический максимум! Прирост долга за последние 12 месяцев составил 2 318 млрд рублей. Помесячный темп сейчас – максимальный с апреля 2019 года (тогда – также 1.9% мм).

Проводимое Центробанком смягчение ДКП, продолжение снижения ставок по кредитам и особенно – по ипотеке обуславливают наращивание закредитованности населения. Кредит растет в условиях падения доходов населения, но условный пузырь определенно сглаживается снижением процентных платежей.

Мария Цехмейстер, ипотечный брокер из Москвы, ежемесячно проводит 40–60 сделок. Мария считает, что с помощью профессионального брокера ипотеку может получить практически любой желающий. Главное — тщательно проверить кредитоспособность и устранить ошибки.

В интервью Мария рассказала:

- какие сервисы и отчеты использовать для ипотечного андеррайтинга;

- как конвертировать в выдачи банковских отказников;

- и как избегать отказов в кредитовании.

Интервью особенно полезно риэлторам и начинающим ипотечным брокерам — читать.

В интервью Мария рассказала:

- какие сервисы и отчеты использовать для ипотечного андеррайтинга;

- как конвертировать в выдачи банковских отказников;

- и как избегать отказов в кредитовании.

Интервью особенно полезно риэлторам и начинающим ипотечным брокерам — читать.

{kind=link}

🔎 Новые цены на инструменты проверки ЭБК system

C 1 ноября в ЭБК system изменятся цены на инструменты проверки: кредитную историю, рейтинг, скоринг, ЦККИ и другие. Появятся четыре тарифа, которые будут определять стоимость проверок.

👉 Чтобы познакомить вас с новыми ценами и тарифами, 22 октября в 12:00 МСК мы проведем вебинар, на котором расскажем:

• сколько будут стоить проверки на разных тарифах;

• как пользоваться тарифами: подключать, отключать, менять;

• как на тарифах будет работать система авансирования;

• ответим на вопросы.

Ссылку на трансляцию вебинара опубликуем в этом канале 22 октября в 11:30 МСК (за полчаса до начала). Регистрироваться не нужно.

C 1 ноября в ЭБК system изменятся цены на инструменты проверки: кредитную историю, рейтинг, скоринг, ЦККИ и другие. Появятся четыре тарифа, которые будут определять стоимость проверок.

👉 Чтобы познакомить вас с новыми ценами и тарифами, 22 октября в 12:00 МСК мы проведем вебинар, на котором расскажем:

• сколько будут стоить проверки на разных тарифах;

• как пользоваться тарифами: подключать, отключать, менять;

• как на тарифах будет работать система авансирования;

• ответим на вопросы.

Ссылку на трансляцию вебинара опубликуем в этом канале 22 октября в 11:30 МСК (за полчаса до начала). Регистрироваться не нужно.

Forwarded from КОТЛОВАНЪ

Структура выдач ипотеки.

Рост доли ипотеки на первичку ожидаем.

Рефинансирование стабильно выше 10% от общего объёма выдач.

А ипотеки на индивидуальное жилищное строительство у нас почти нет. 1-2% - это просто ничтожные цифры. Со стороны государства про развитие этого сегмента мы слышим лишь лозунги, а банки частные дома в качестве залога не воспринимают как надежный актив.

Рост доли ипотеки на первичку ожидаем.

Рефинансирование стабильно выше 10% от общего объёма выдач.

А ипотеки на индивидуальное жилищное строительство у нас почти нет. 1-2% - это просто ничтожные цифры. Со стороны государства про развитие этого сегмента мы слышим лишь лозунги, а банки частные дома в качестве залога не воспринимают как надежный актив.

Forwarded from Рисковик

Эквифакс; Кризис и пандемия повлияли на желание россиян брать потребительские кредиты: в 2020 году они стали гораздо реже соглашаться на финальные условия банков по ссудам.

По данным бюро, в январе—августе 2020 года средний take rate по необеспеченным ссудам составил 31,9% — это означает, что меньше трети заемщиков соглашались на условия и в итоге брали кредит. По сравнению с аналогичным периодом 2019 года показатель снизился на 13,1 п. п. — тогда одобренные кредиты забирали 45%. Исторически минимальное значение take rate в этом году — 29,4% — было зафиксировано в мае.

По данным бюро, в январе—августе 2020 года средний take rate по необеспеченным ссудам составил 31,9% — это означает, что меньше трети заемщиков соглашались на условия и в итоге брали кредит. По сравнению с аналогичным периодом 2019 года показатель снизился на 13,1 п. п. — тогда одобренные кредиты забирали 45%. Исторически минимальное значение take rate в этом году — 29,4% — было зафиксировано в мае.

Рейтинг ПКР построен на той же модели, что и fico. По факту это одна и та же модель. Кроме как в этом канале, этого никто не расскажет публично. Поэтому смотрите на скоринги по своим клиентам и лимитам, которые одобряют им банки

#новости

Уровень закредитованности населения по регионам

Уровень закредитованности (соотношение среднедушевого долга по кредитам и годовой зарплаты в 2020 г.) в целом по стране — 49,1%. В прошлом году было 47,1%, в позапрошлом — 44,9%.

Самые закредитованные регионы (свыше 70%):

- Калмыкия

- Тыва

- Курганская область

- Новосибирская область

- Тюменская область

Регионы с минимальной закредитованностью (менее 20%):

- Ингушетия

- Крым

- Чечня

- Дагестан

- Севастополь

Уровень закредитованности других регионов смотрите на ria.ru

К концу 2020 года каждый шестой кредит окажется проблемным

НАПКА и БКИ «Эквифакс» провели совместное исследование и выяснили, что к концу 2020 года каждый шестой заем окажется проблемным. Доля просроченных на 90 и более дней выросла до 12,6 млн, опередив прошлогодний показатель на 12,5 %.

Топ-10 регионов по объему просроченной задолженности:

Москва — 803,3 тыс. шт.

Московская область — 597,4 тыс. шт.

Краснодарский край — 490,3 тыс. шт.

Свердловская область — 437,3 тыс. шт.

Республика Башкортостан — 388,5 тыс. шт.

Ростовская область — 368,6 тыс. шт.

Кемеровская область — 366,3 тыс. шт.

Санкт- Петербург — 362,9 тыс. шт.

Челябинская область — 361,1 тыс. шт.

Красноярский край — 343 тыс. шт.

Подробнее на долг.рф

Коллекторы назвали причины отказа россиян платить по долгам

В марте на финансовые трудности ссылались 55% должников, сейчас — 70%. Из них у 50% снизились доходы, 30% — потеряли работу, 15% — жалуются на нехватку средств.

7% должников планируют судиться с кредитором

7% считают, что в текущих реалиях можно не возвращать долг

6% не платят, потому что не согласны с суммой долга

2% планируют банкротиться

Подробнее на ria.ru

Уровень закредитованности населения по регионам

Уровень закредитованности (соотношение среднедушевого долга по кредитам и годовой зарплаты в 2020 г.) в целом по стране — 49,1%. В прошлом году было 47,1%, в позапрошлом — 44,9%.

Самые закредитованные регионы (свыше 70%):

- Калмыкия

- Тыва

- Курганская область

- Новосибирская область

- Тюменская область

Регионы с минимальной закредитованностью (менее 20%):

- Ингушетия

- Крым

- Чечня

- Дагестан

- Севастополь

Уровень закредитованности других регионов смотрите на ria.ru

К концу 2020 года каждый шестой кредит окажется проблемным

НАПКА и БКИ «Эквифакс» провели совместное исследование и выяснили, что к концу 2020 года каждый шестой заем окажется проблемным. Доля просроченных на 90 и более дней выросла до 12,6 млн, опередив прошлогодний показатель на 12,5 %.

Топ-10 регионов по объему просроченной задолженности:

Москва — 803,3 тыс. шт.

Московская область — 597,4 тыс. шт.

Краснодарский край — 490,3 тыс. шт.

Свердловская область — 437,3 тыс. шт.

Республика Башкортостан — 388,5 тыс. шт.

Ростовская область — 368,6 тыс. шт.

Кемеровская область — 366,3 тыс. шт.

Санкт- Петербург — 362,9 тыс. шт.

Челябинская область — 361,1 тыс. шт.

Красноярский край — 343 тыс. шт.

Подробнее на долг.рф

Коллекторы назвали причины отказа россиян платить по долгам

В марте на финансовые трудности ссылались 55% должников, сейчас — 70%. Из них у 50% снизились доходы, 30% — потеряли работу, 15% — жалуются на нехватку средств.

7% должников планируют судиться с кредитором

7% считают, что в текущих реалиях можно не возвращать долг

6% не платят, потому что не согласны с суммой долга

2% планируют банкротиться

Подробнее на ria.ru

Запись вебинара по новым тарифам на инструменты проверки: https://youtu.be/Qh8mFh3Yohw

YouTube

Новые тарифы на проверки ЭБК system