Как брокеру отстоять комиссию с помощью договора

Опыт ипотечного брокера Светланы Казариновой:

«С деньгами тяжело расставаться. Особенно с большими. Я это поняла, когда клиенты пытались оставить меня без комиссии за добросовестно оказанную услугу. Я провела андеррайтинг, подготовила документы, договорилась с банком, добилась одобрения ипотеки, а клиент вдруг передумал ее получать.

Чтобы клиенты, которые «передумали», не лишали вас комиссии, измените договор. Вместо договора оказания услуг — договор поручения.

Договор услуг в первую очередь защищает интересы клиента. Если в рамках услуг клиент отказался брать кредит, то взыскать комиссию через суд будет очень сложно. Интересы брокера лучше всего защищает договор поручения.

При заключении договора поручения ваш клиент становится доверителем, а вы — поверенным. То есть по договору вы действуете от лица вашего клиента — представляете его, а не свои интересы. Но самое главное: если клиент откажется от сделки, по договору поручения можно компенсировать все издержки на проверки и консультации. А также получить полное вознаграждение, если клиент откажется подписать акт».

Как брокеру составить договор поручения, читайте в статье.

Что думаете по поводу договора поручения?

Опыт ипотечного брокера Светланы Казариновой:

«С деньгами тяжело расставаться. Особенно с большими. Я это поняла, когда клиенты пытались оставить меня без комиссии за добросовестно оказанную услугу. Я провела андеррайтинг, подготовила документы, договорилась с банком, добилась одобрения ипотеки, а клиент вдруг передумал ее получать.

Чтобы клиенты, которые «передумали», не лишали вас комиссии, измените договор. Вместо договора оказания услуг — договор поручения.

Договор услуг в первую очередь защищает интересы клиента. Если в рамках услуг клиент отказался брать кредит, то взыскать комиссию через суд будет очень сложно. Интересы брокера лучше всего защищает договор поручения.

При заключении договора поручения ваш клиент становится доверителем, а вы — поверенным. То есть по договору вы действуете от лица вашего клиента — представляете его, а не свои интересы. Но самое главное: если клиент откажется от сделки, по договору поручения можно компенсировать все издержки на проверки и консультации. А также получить полное вознаграждение, если клиент откажется подписать акт».

Как брокеру составить договор поручения, читайте в статье.

Что думаете по поводу договора поручения?

Forwarded from Frank Media

Помните, как в апреле-мае малый бизнес практически остановился? По законам развития кризисов, это должно было привести к росту просрочки по кредитам и удару по банкам. Но этого не произошло. Исследование Объединенного кредитного бюро и Frank RG показывают обратное: объем кредитования малого и среднего бизнеса вырос (год к году) на 34,4%.

Интересно, что банкам удалось избежать значительного роста доли компаний с высоким и очень высоким уровнем риска в кредитном портфеле. Их доля выросла всего на 0,5% по сравнению с первым кварталом года. Не изменился и уровень долговой нагрузки на малый и средний бизнес. Доля выручки, которая уходит на обслуживание кредитов, осталась на уровне 5,4%, как и в прошлом году.

Почему так вышло? Во-первых, банки очень осторожно кредитуют малый бизнес, а микрокомпании — особенно. Во-вторых, те, отрасли, которые пострадали сильнее всего, не очень активно занимали (или не могли этого делать). И, наконец, Эльвира Набиуллина, надевшая на одном из своих выступлений брошку «V» оказалась права: экономика, кажется, восстанавливается быстрее ожиданий.

Хотите понимать, как устроено кредитование малого и среднего бизнеса, что с их выручкой, долговой нагрузкой и рисками для бизнеса? Читайте полный отчет ОКБ и Frank RG по ссылке https://frankrg.com/22133

Интересно, что банкам удалось избежать значительного роста доли компаний с высоким и очень высоким уровнем риска в кредитном портфеле. Их доля выросла всего на 0,5% по сравнению с первым кварталом года. Не изменился и уровень долговой нагрузки на малый и средний бизнес. Доля выручки, которая уходит на обслуживание кредитов, осталась на уровне 5,4%, как и в прошлом году.

Почему так вышло? Во-первых, банки очень осторожно кредитуют малый бизнес, а микрокомпании — особенно. Во-вторых, те, отрасли, которые пострадали сильнее всего, не очень активно занимали (или не могли этого делать). И, наконец, Эльвира Набиуллина, надевшая на одном из своих выступлений брошку «V» оказалась права: экономика, кажется, восстанавливается быстрее ожиданий.

Хотите понимать, как устроено кредитование малого и среднего бизнеса, что с их выручкой, долговой нагрузкой и рисками для бизнеса? Читайте полный отчет ОКБ и Frank RG по ссылке https://frankrg.com/22133

Frank RG

Что стало с кредитами МСБ в кризисном квартале: исследование Frank RG и ОКБ - Frank Media

Как рынок кредитов малому и среднему бизнесу пережил период самоизоляции

#новости

Центробанк утвердил меры по поддержке потребительского кредитования

В целях поддержания розничного кредитования ЦБ снижает значения надбавок к коэффициентам риска по необеспеченным потребительским кредитам, предоставленным с 1 сентября 2020 года.

«В результате снижения уровня надбавок не будет происходить увеличения требований к капиталу по кредитному портфелю по мере предоставления банками новых кредитов. Это будет способствовать поддержанию устойчивых темпов роста кредитования и доступности кредитов для граждан», — отмечает регулятор.

Подробнее на banki.ru

В Moody’s считают, что меры поддержки кредитования маскируют снижение кредитоспособности

«Принятое Банком России решение по продлению и расширению регуляторных послаблений маскирует реальную картину ухудшения показателей кредитоспособности российских банков и лишает их стимулов накапливать дополнительный капитал или использовать капитал более эффективно, что окажет негативное влияние на их кредитоспособность», — считает старший кредитный эксперт агентства Ольга Ульянова.

Подробнее на banki.ru

Банки увеличили выдачу кредитов МСБ на 26%

В апреле–июне представители малого и среднего бизнеса взяли займов на 699,5 млрд рублей — это на 26% больше, чем годом ранее. При этом, вопреки ожиданиям, в разгар коронавируса микро- и малые компании смогли улучшить платежную дисциплину, а также привлечь новые ссуды по льготным ставкам. Небольшое ухудшение качества портфеля произошло у среднего бизнеса.

Подробнее на iz.ru

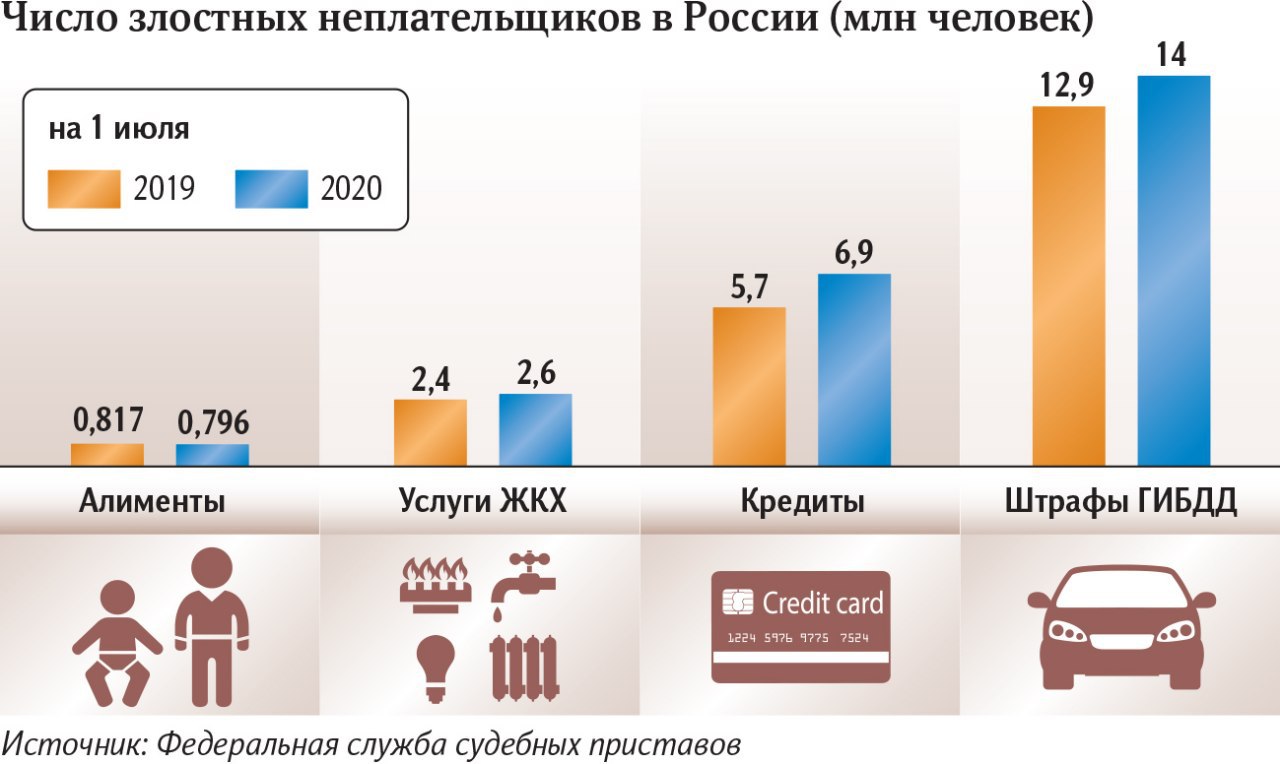

4 млн россиян не смогут выехать за границу из-за долгов

Россияне задолжали по кредитам, алиментам, штрафам ГИБДД и услугам ЖКХ. По сравнению с 2019 годом, количество невыездных возросло на 10%.

Подробнее на iz.ru

Центробанк утвердил меры по поддержке потребительского кредитования

В целях поддержания розничного кредитования ЦБ снижает значения надбавок к коэффициентам риска по необеспеченным потребительским кредитам, предоставленным с 1 сентября 2020 года.

«В результате снижения уровня надбавок не будет происходить увеличения требований к капиталу по кредитному портфелю по мере предоставления банками новых кредитов. Это будет способствовать поддержанию устойчивых темпов роста кредитования и доступности кредитов для граждан», — отмечает регулятор.

Подробнее на banki.ru

В Moody’s считают, что меры поддержки кредитования маскируют снижение кредитоспособности

«Принятое Банком России решение по продлению и расширению регуляторных послаблений маскирует реальную картину ухудшения показателей кредитоспособности российских банков и лишает их стимулов накапливать дополнительный капитал или использовать капитал более эффективно, что окажет негативное влияние на их кредитоспособность», — считает старший кредитный эксперт агентства Ольга Ульянова.

Подробнее на banki.ru

Банки увеличили выдачу кредитов МСБ на 26%

В апреле–июне представители малого и среднего бизнеса взяли займов на 699,5 млрд рублей — это на 26% больше, чем годом ранее. При этом, вопреки ожиданиям, в разгар коронавируса микро- и малые компании смогли улучшить платежную дисциплину, а также привлечь новые ссуды по льготным ставкам. Небольшое ухудшение качества портфеля произошло у среднего бизнеса.

Подробнее на iz.ru

4 млн россиян не смогут выехать за границу из-за долгов

Россияне задолжали по кредитам, алиментам, штрафам ГИБДД и услугам ЖКХ. По сравнению с 2019 годом, количество невыездных возросло на 10%.

Подробнее на iz.ru

{kind=link}

Какой вид платежей по кредиту показан на графике выше? ⬆️

Anonymous Quiz

30%

аннуитетный

63%

дифференцированный

8%

комбинированный

#новости

Банки стали активнее переманивать заемщиков у конкурентов

Число банков, снизивших ставки при рефинансировании розничных кредитов, этим летом удвоилось. Если в мае ставки снизили шесть крупных банков, то в июле — уже 14.

Банки готовы рефинансировать не только ипотечные, но и потребительские кредиты. Среди таких банков: Сбербанк, ВТБ, Газпромбанк, Альфа-банк, «Открытие», Россельхозбанк, Росбанк, банк «Санкт-Петербург» и «Ак Барс».

Снижение ставок по рефинансированию потребкредитов в основном распространяется на клиентов конкурентов. Собственным заемщикам банки предлагают рефинансирование на менее выгодных условиях и не по всем кредитам.

Подробнее на rbc.ru

Банки стали активнее переманивать заемщиков у конкурентов

Число банков, снизивших ставки при рефинансировании розничных кредитов, этим летом удвоилось. Если в мае ставки снизили шесть крупных банков, то в июле — уже 14.

Банки готовы рефинансировать не только ипотечные, но и потребительские кредиты. Среди таких банков: Сбербанк, ВТБ, Газпромбанк, Альфа-банк, «Открытие», Россельхозбанк, Росбанк, банк «Санкт-Петербург» и «Ак Барс».

Снижение ставок по рефинансированию потребкредитов в основном распространяется на клиентов конкурентов. Собственным заемщикам банки предлагают рефинансирование на менее выгодных условиях и не по всем кредитам.

Подробнее на rbc.ru

Forwarded from MMI

РОСТ КРЕДИТА НАСЕЛЕНИЮ В ИЮЛЕ УСКОРИЛСЯ

В июле кредит населению вырос на 315 млрд рублей (1.7% мм, 13.2% гг). Темпы роста «год к году» увеличились впервые за последние 15 месяцев. Это позволяет говорить, что замедление кредитования населения, происходившее с весны прошлого года, сменилось ускорением. В условиях кризиса в экономика подобная динамика кредита выглядит, конечно, крайне неожиданно!

Просроченная задолженность увеличилась в июле на 23 млрд рублей (2.6% мм, 9.4% гг). Удельная просроченная задолженность (просрочка к объёму портфеля) чуть-чуть выросла до 4.75%. Рост просрочки носит пока очень умеренный характер, но, скорее всего, ускорится осенью по мере «вызревания» плохих кредитов.

В июле кредит населению вырос на 315 млрд рублей (1.7% мм, 13.2% гг). Темпы роста «год к году» увеличились впервые за последние 15 месяцев. Это позволяет говорить, что замедление кредитования населения, происходившее с весны прошлого года, сменилось ускорением. В условиях кризиса в экономика подобная динамика кредита выглядит, конечно, крайне неожиданно!

Просроченная задолженность увеличилась в июле на 23 млрд рублей (2.6% мм, 9.4% гг). Удельная просроченная задолженность (просрочка к объёму портфеля) чуть-чуть выросла до 4.75%. Рост просрочки носит пока очень умеренный характер, но, скорее всего, ускорится осенью по мере «вызревания» плохих кредитов.

Что такое ипотека?

Anonymous Quiz

42%

целевой кредит на приобретение жилья

18%

вид залога недвижимого имущества

40%

верны оба варианта

#новости

В ОКБ отметили «рекордную дешевизну» кредитов наличными

По предварительным данным ОКБ, банки в июле 2020 года выдали 1,2 млн нецелевых потребительских кредитов на общую сумму 409 млрд рублей. В сравнении с июнем выдачи выросли на 11% по количеству и на 10% по объему. Полная стоимость кредита при этом оказалась рекордно низкой и составила 16,1% годовых.

Подробнее на banki.ru

Большинство россиян не знает точный уровень своей долговой нагрузки и обязательств перед кредиторами

Только 21% опрошенных точно знает собственный коэффициент долговой нагрузки. Остальных уличили в недостаточной осведомленности. 53% из тех, кто знает уровень своей нагрузки, получили данные в банке при повторной подаче заявки на кредит. 44% подсчитали его самостоятельно, 3% обращались в БКИ.

Подробнее на lenta.ru

72% семей в России взяли как минимум один кредит за год

Наиболее популярным стал потребительский кредит — 51% заемщиков. 14% оформляли ипотеку и POS-кредиты, еще 8% взяли средства на покупку автомобиля.

Подробнее на iz.ru

Почти 40 кредитных организаций РФ рискуют лишиться лицензии в течение года

Как отмечают специалисты агентства "Эксперт РА", на фоне пандемии банки с низкой кредитоспособностью не могут оптимизировать свою деятельность и находятся под угрозой закрытия.

Подробности в обзоре «Индекс здоровья банковского сектора на 1 июля 2020 года»

В ОКБ отметили «рекордную дешевизну» кредитов наличными

По предварительным данным ОКБ, банки в июле 2020 года выдали 1,2 млн нецелевых потребительских кредитов на общую сумму 409 млрд рублей. В сравнении с июнем выдачи выросли на 11% по количеству и на 10% по объему. Полная стоимость кредита при этом оказалась рекордно низкой и составила 16,1% годовых.

Подробнее на banki.ru

Большинство россиян не знает точный уровень своей долговой нагрузки и обязательств перед кредиторами

Только 21% опрошенных точно знает собственный коэффициент долговой нагрузки. Остальных уличили в недостаточной осведомленности. 53% из тех, кто знает уровень своей нагрузки, получили данные в банке при повторной подаче заявки на кредит. 44% подсчитали его самостоятельно, 3% обращались в БКИ.

Подробнее на lenta.ru

72% семей в России взяли как минимум один кредит за год

Наиболее популярным стал потребительский кредит — 51% заемщиков. 14% оформляли ипотеку и POS-кредиты, еще 8% взяли средства на покупку автомобиля.

Подробнее на iz.ru

Почти 40 кредитных организаций РФ рискуют лишиться лицензии в течение года

Как отмечают специалисты агентства "Эксперт РА", на фоне пандемии банки с низкой кредитоспособностью не могут оптимизировать свою деятельность и находятся под угрозой закрытия.

Подробности в обзоре «Индекс здоровья банковского сектора на 1 июля 2020 года»

Отражается ли «разрешенный» овердрафт в кредитной истории?

Anonymous Quiz

21%

нет, так как это не кредит

39%

да, сразу при подключении

29%

да, с момента первого использования денег банка

11%

да, с момента первой просрочки

«Пришел за кредитом на 100 тысяч, ушел с ипотекой»

советы брокера по работе с лидами на небольшие займы

Кредитный брокер Александр Бида больше двух лет работает с лидами на займы от 100 до 200 тысяч рублей и успешно конвертирует их в более крупные выдачи. В интервью Александр поделился советами по работе с такими лидами.

Читать интервью

P.S. В ЭБК system вы можете купить лиды на кредиты от 100 000 руб. по 80 руб. за штуку. Обращайтесь к личному менеджеру или звоните в отдел продаж:

📞 +7 (495) 540-53-18

советы брокера по работе с лидами на небольшие займы

Кредитный брокер Александр Бида больше двух лет работает с лидами на займы от 100 до 200 тысяч рублей и успешно конвертирует их в более крупные выдачи. В интервью Александр поделился советами по работе с такими лидами.

Читать интервью

P.S. В ЭБК system вы можете купить лиды на кредиты от 100 000 руб. по 80 руб. за штуку. Обращайтесь к личному менеджеру или звоните в отдел продаж:

📞 +7 (495) 540-53-18

{kind=link}