#новости

С 1 января 2021 года начинают действовать новые правила работы БКИ

• На рынке появятся квалифицированные БКИ (КБКИ). Их задача – в онлайн-режиме предоставлять кредиторам сведения для расчета ПДН заемщика.

• В БКИ будет поступать информация не только от банков и МФО, но и от лизингодателей, гарантов, арбитражных управляющих, ипотечных агентов. По мнению ЦБ, это поможет снизить неточности в оценке платежной дисциплины заемщика.

• Все бюро будут присваивать индивидуальные рейтинги гражданам для понимания ими своей кредитоспособности. Методику расчета долговой нагрузки и общие требования к методике присвоения рейтингов определит Банк России.

• Срок хранения данных кредитной истории составит 7 лет и будет применяться не ко всей кредитной истории в целом, а к записям о конкретных кредитных сделках.

Подробнее на zaim.com

Выдачи ипотеки вернулись к "докарантинному" уровню

Банки выдали почти на треть больше ипотечных кредитов, чем год назад. В июне было выдано займов на 250 млрд руб. Это почти вдвое больше, чем по всем остальным видам кредитов. Основной фактор повышенного спроса — льготная ипотека. На неё приходится до половины объема всех выданных средств.

Заметный всплеск интереса клиентов именно к льготным программам объясним, говорит старший кредитный эксперт Moody's Ольга Ульянова: «Рефинансирование и коммерческая ипотека не являются настолько выгодными и привлекательными для заемщиков, как льготная ипотека». К тому же срок действия программы ограничен (до 1 ноября). Поэтому первым делом заемщики «атакуют этот бастион», отмечает Ульянова и не исключает, что в ближайшие месяцы ажиотаж спадет.

Подробнее на РБК

НБКИ: среднее значение ПКР заемщиков вернулось к докризисным значениям

Среднее значение персонального кредитного рейтинга (ПКР) заемщиков-физлиц, запрашивавших кредиты в июне 2020 года, вернулось к докризисным значениям после весеннего падения. В апреле средний уровень ПКР упал на 11 пунктов (до 596 баллов), но уже в мае-июне поднялся до 606 баллов.

Подробнее на Банки.ру

С 1 января 2021 года начинают действовать новые правила работы БКИ

• На рынке появятся квалифицированные БКИ (КБКИ). Их задача – в онлайн-режиме предоставлять кредиторам сведения для расчета ПДН заемщика.

• В БКИ будет поступать информация не только от банков и МФО, но и от лизингодателей, гарантов, арбитражных управляющих, ипотечных агентов. По мнению ЦБ, это поможет снизить неточности в оценке платежной дисциплины заемщика.

• Все бюро будут присваивать индивидуальные рейтинги гражданам для понимания ими своей кредитоспособности. Методику расчета долговой нагрузки и общие требования к методике присвоения рейтингов определит Банк России.

• Срок хранения данных кредитной истории составит 7 лет и будет применяться не ко всей кредитной истории в целом, а к записям о конкретных кредитных сделках.

Подробнее на zaim.com

Выдачи ипотеки вернулись к "докарантинному" уровню

Банки выдали почти на треть больше ипотечных кредитов, чем год назад. В июне было выдано займов на 250 млрд руб. Это почти вдвое больше, чем по всем остальным видам кредитов. Основной фактор повышенного спроса — льготная ипотека. На неё приходится до половины объема всех выданных средств.

Заметный всплеск интереса клиентов именно к льготным программам объясним, говорит старший кредитный эксперт Moody's Ольга Ульянова: «Рефинансирование и коммерческая ипотека не являются настолько выгодными и привлекательными для заемщиков, как льготная ипотека». К тому же срок действия программы ограничен (до 1 ноября). Поэтому первым делом заемщики «атакуют этот бастион», отмечает Ульянова и не исключает, что в ближайшие месяцы ажиотаж спадет.

Подробнее на РБК

НБКИ: среднее значение ПКР заемщиков вернулось к докризисным значениям

Среднее значение персонального кредитного рейтинга (ПКР) заемщиков-физлиц, запрашивавших кредиты в июне 2020 года, вернулось к докризисным значениям после весеннего падения. В апреле средний уровень ПКР упал на 11 пунктов (до 596 баллов), но уже в мае-июне поднялся до 606 баллов.

Подробнее на Банки.ру

Обязан ли муж оплачивать половину кредита жены после развода?

Anonymous Quiz

19%

не обязан: кредит платит тот, кто указан в кредитном договоре

39%

обязан, так как нажитые в браке имущество и долги делятся поровну

42%

обязан, если бывшая жена докажет через суд, что кредит был потрачен на нужды семьи

Автоматизация работы кредитного брокера с помощью CRM

Интервью для брокеров, которые планируют внедрять CRM или собираются переезжать в новую систему. Брокер Александр Бида поделился опытом настройки воронок продаж и автоматизации работы менеджеров в Битрикс24.

Совет от Александра:

Если вы еще не выбрали CRM, советую сразу выбирать крупные системы. Они дороже, но гораздо функциональнее. Сначала может показаться, что для старта хватит маленькой и недорогой CRM. Но когда понадобится больше функций, придется «переезжать» в новую систему со всей базой — это дорого и долго.

Как автоматизировать бизнес кредитного брокера и сократить издержки — руководитель компании i1-marketing Иван Стрельников на примере Битрикс24 рассказывает, как кредитный брокер может сделать свой бизнес более «считаемым», избежать лишних трат на маркетинг и перестать терять клиентов.

Если вы работаете или планируете работать с кредитными заявками ЭБК system, подключайте наши виджеты поставки лидов:

• Инструкция для Битрикс24

• Инструкция для amoCRM

• Инструкция для WireCRM

Виджеты передают кредитные заявки сразу в CRM. Это избавляет менеджеров от ручной работы по заполнению карточек клиентов. У них появится больше времени на продажи.

Заявки можно распределять между менеджерами в зависимости от региона, города и типа кредита. Например, заявки из Санкт-Петербурга получает один менеджер, из Москвы — другой.

Также через виджеты можно возвращать некачественные заявки.

Интервью для брокеров, которые планируют внедрять CRM или собираются переезжать в новую систему. Брокер Александр Бида поделился опытом настройки воронок продаж и автоматизации работы менеджеров в Битрикс24.

Совет от Александра:

Если вы еще не выбрали CRM, советую сразу выбирать крупные системы. Они дороже, но гораздо функциональнее. Сначала может показаться, что для старта хватит маленькой и недорогой CRM. Но когда понадобится больше функций, придется «переезжать» в новую систему со всей базой — это дорого и долго.

Как автоматизировать бизнес кредитного брокера и сократить издержки — руководитель компании i1-marketing Иван Стрельников на примере Битрикс24 рассказывает, как кредитный брокер может сделать свой бизнес более «считаемым», избежать лишних трат на маркетинг и перестать терять клиентов.

Если вы работаете или планируете работать с кредитными заявками ЭБК system, подключайте наши виджеты поставки лидов:

• Инструкция для Битрикс24

• Инструкция для amoCRM

• Инструкция для WireCRM

Виджеты передают кредитные заявки сразу в CRM. Это избавляет менеджеров от ручной работы по заполнению карточек клиентов. У них появится больше времени на продажи.

Заявки можно распределять между менеджерами в зависимости от региона, города и типа кредита. Например, заявки из Санкт-Петербурга получает один менеджер, из Москвы — другой.

Также через виджеты можно возвращать некачественные заявки.

Как проверить кредитную историю наследодателя?

Anonymous Quiz

6%

никак, после смерти заемщика его кредитная история удаляется

54%

наследник должен предоставить в БКИ свидетельство о смерти наследодателя, чтобы получить КИ

40%

наследник может получить КИ наследодателя через нотариуса

#новости

Первоначальный взнос по льготной ипотеке снижен до 15%

Правительство снизило с 20% до 15% первоначальный взнос по ипотеке под 6,5%. Также увеличится общая сумма льготных кредитов — с 740 млрд до 900 млрд руб.

Подробнее на kommersant.ru

Банки увеличат лимиты сдавшим биометрию клиентам

Финансовые организации ищут способы привлечь граждан к биометрии. Сбербанк планирует увеличить лимит по онлайн-переводам в сутки всем клиентам, сдавшим слепки лица и голоса. Аналогичные проекты готовят ВТБ и банк «Дом.РФ». Инвестиционный стратег «БКС Премьер» Александр Бахтин уверен, что в ближайшем будущем клиенты, сдавшие биометрию, также получат увеличение лимитов по кредитным картам и возможность получать кредиты по сниженным ставкам.

Подробнее на iz.ru

Собираемость долгов коллекторами вернулась к докризисному уровню

В июле средний размер платежа по просроченным обязательствам вернулся в России к обычному уровню после провала на время пандемии.

Гендиректор «Национальной службы взыскания» Роман Волосников связывает рост собираемости долгов со срывом сезона отпусков: «Большинство должников в этом году проводят отпуск дома, как следствие, их траты сократились, а свободные суммы они отправили на погашение долгов».

Подробнее на rbc.ru

Портфель ипотечных кредитов на загородное жилье вырос на 60%

Режим самоизоляции изменил отношение граждан к загородной недвижимости — число ипотечных сделок за полгода выросло в три раза. Также рост спроса связан со снижением ипотечных ставок. Например, Сбербанк выдает кредиты на загородные дома по ставке от 8%, а на строительство — от 8,8%, в ВТБ ставка начинается с 8,5%.

Подробнее на kommersant.ru

Первоначальный взнос по льготной ипотеке снижен до 15%

Правительство снизило с 20% до 15% первоначальный взнос по ипотеке под 6,5%. Также увеличится общая сумма льготных кредитов — с 740 млрд до 900 млрд руб.

Подробнее на kommersant.ru

Банки увеличат лимиты сдавшим биометрию клиентам

Финансовые организации ищут способы привлечь граждан к биометрии. Сбербанк планирует увеличить лимит по онлайн-переводам в сутки всем клиентам, сдавшим слепки лица и голоса. Аналогичные проекты готовят ВТБ и банк «Дом.РФ». Инвестиционный стратег «БКС Премьер» Александр Бахтин уверен, что в ближайшем будущем клиенты, сдавшие биометрию, также получат увеличение лимитов по кредитным картам и возможность получать кредиты по сниженным ставкам.

Подробнее на iz.ru

Собираемость долгов коллекторами вернулась к докризисному уровню

В июле средний размер платежа по просроченным обязательствам вернулся в России к обычному уровню после провала на время пандемии.

Гендиректор «Национальной службы взыскания» Роман Волосников связывает рост собираемости долгов со срывом сезона отпусков: «Большинство должников в этом году проводят отпуск дома, как следствие, их траты сократились, а свободные суммы они отправили на погашение долгов».

Подробнее на rbc.ru

Портфель ипотечных кредитов на загородное жилье вырос на 60%

Режим самоизоляции изменил отношение граждан к загородной недвижимости — число ипотечных сделок за полгода выросло в три раза. Также рост спроса связан со снижением ипотечных ставок. Например, Сбербанк выдает кредиты на загородные дома по ставке от 8%, а на строительство — от 8,8%, в ВТБ ставка начинается с 8,5%.

Подробнее на kommersant.ru

Может ли указанная в договоре полная стоимость кредита отличаться от реальной стоимости кредита?

Anonymous Quiz

33%

не может, иначе договор утратит силу

67%

может отличаться

Forwarded from MMI

СБЕРБАНК: ТЕМПЫ РОСТА КРЕДИТОВАНИЯ В ИЮЛЕ УСКОРИЛИСЬ НА ФОНЕ ГОСПОДДЕРЖКИ И СНИЖЕНИЯ ПРОЦЕНТНЫХ СТАВОК

ИТОГИ ИЮЛЯ:

• КРЕДИТ НАСЕЛЕНИЮ: 1.4% мм и 13.4% гг (в июне: 0.9% мм и 13.0% гг)

• КРЕДИТ ЮРИДИЧЕСКИМ ЛИЦАМ: 3.2% мм и 13.5% гг (в июне: -0.8% мм и 11.2% гг

В своем пресс-релизе Сбербанк отмечает, что ”….. бизнеса совокупный рост кредитного портфеля в июле составил 0.9% без учета валютной переоценки, при этом розничный кредитный портфель показал самый значительный темп роста за месяц с начала прошлого года: +1.8% за счет роста как в ипотечном (+2.1%), так и в потребительском (+1.8%) кредитовании. Банк выдал рекордный объем кредитов розничным клиентам – 384 млрд руб., в 1.4 раза больше июля прошлого года.

Сбербанк в июле показал уверенный рост корпоративного и розничного кредитного портфеля благодаря восстановлению спроса из-за снижения процентных ставок и масштабной поддержки населения и бизнеса”

ИТОГИ ИЮЛЯ:

• КРЕДИТ НАСЕЛЕНИЮ: 1.4% мм и 13.4% гг (в июне: 0.9% мм и 13.0% гг)

• КРЕДИТ ЮРИДИЧЕСКИМ ЛИЦАМ: 3.2% мм и 13.5% гг (в июне: -0.8% мм и 11.2% гг

В своем пресс-релизе Сбербанк отмечает, что ”….. бизнеса совокупный рост кредитного портфеля в июле составил 0.9% без учета валютной переоценки, при этом розничный кредитный портфель показал самый значительный темп роста за месяц с начала прошлого года: +1.8% за счет роста как в ипотечном (+2.1%), так и в потребительском (+1.8%) кредитовании. Банк выдал рекордный объем кредитов розничным клиентам – 384 млрд руб., в 1.4 раза больше июля прошлого года.

Сбербанк в июле показал уверенный рост корпоративного и розничного кредитного портфеля благодаря восстановлению спроса из-за снижения процентных ставок и масштабной поддержки населения и бизнеса”

#новости

Рост просрочек по кредитам

К концу июля количество кредитов с просрочкой от 30 дней выросло на 39% по сравнению с апрелем (данные «Эквифакс»). 90% просрочек, возникших в период самоизоляции, превратились из краткосрочных в длительные.

Эксперты прогнозируют увеличение количества банкротств. «В 2020 году число банкротств выросло в полтора раза, – отмечает гендиректор «Юридического бюро №1» Юлия Комбарова. – Должников не отпугивает ни стоимость процедуры (от 100 тыс. руб.), ни последствия.».

С 1 сентября заработает упрощенный механизм банкротства, рассчитанный на граждан с небольшими долгами (от 50 тыс. руб.). Для объявления банкротства достаточно будет подать заявку через МФЦ и подтвердить отсутствие денег и имущества для погашения долга. Юристы уверены, что новый механизм будет использоваться в десятки раз чаще, чем нынешний.

Подробнее на profile.ru

Россияне стали активнее брать микрозаймы на свадьбы и технику

В июле доля займов на отдых выросла с нуля до 3%, а на семейные события — с нуля до 4%. При этом в 70% случаях заемщики, называя причиной оформления займа «семейные события», направляли деньги на свадьбу. До 15% процентов выросла доля займов на покупку бытовой техники.

Подробнее на gazeta.ru

Дешевле, но не доступнее: как меняется ипотечное кредитование после эпидемии

Обзор ипотечного рынка от гендиректора «БизнесДром»: итоги, риски, прогнозы.

Читать на banki.ru

Интервью с гендиректором ОКБ

об индивидуальных рейтингах заемщиков, просрочках по кредитам и особенностях коронакризиса для банков.

Читать на iz.ru

Рост просрочек по кредитам

К концу июля количество кредитов с просрочкой от 30 дней выросло на 39% по сравнению с апрелем (данные «Эквифакс»). 90% просрочек, возникших в период самоизоляции, превратились из краткосрочных в длительные.

Эксперты прогнозируют увеличение количества банкротств. «В 2020 году число банкротств выросло в полтора раза, – отмечает гендиректор «Юридического бюро №1» Юлия Комбарова. – Должников не отпугивает ни стоимость процедуры (от 100 тыс. руб.), ни последствия.».

С 1 сентября заработает упрощенный механизм банкротства, рассчитанный на граждан с небольшими долгами (от 50 тыс. руб.). Для объявления банкротства достаточно будет подать заявку через МФЦ и подтвердить отсутствие денег и имущества для погашения долга. Юристы уверены, что новый механизм будет использоваться в десятки раз чаще, чем нынешний.

Подробнее на profile.ru

Россияне стали активнее брать микрозаймы на свадьбы и технику

В июле доля займов на отдых выросла с нуля до 3%, а на семейные события — с нуля до 4%. При этом в 70% случаях заемщики, называя причиной оформления займа «семейные события», направляли деньги на свадьбу. До 15% процентов выросла доля займов на покупку бытовой техники.

Подробнее на gazeta.ru

Дешевле, но не доступнее: как меняется ипотечное кредитование после эпидемии

Обзор ипотечного рынка от гендиректора «БизнесДром»: итоги, риски, прогнозы.

Читать на banki.ru

Интервью с гендиректором ОКБ

об индивидуальных рейтингах заемщиков, просрочках по кредитам и особенностях коронакризиса для банков.

Читать на iz.ru

Forwarded from MMI

ДОЛГИ ДОМОХОЗЯЙСТВ В ИЮНЕ ОБНОВИЛ ИСТОРИЧЕСКИЙ МАКСИМУМ

По данным ЦБ, долг домохозяйств в июне вырос на 0.9% мм и 12.0% гг (в мае было 0.2% мм и 12.6% гг). В абсолютном выражении долг достиг 19 910 млрд рублей. Прирост долга за последние 12 месяцев составил 2 141 млрд рублей.

Сокращение долга домохозяйств происходило только на пике карантина в апреле; уже, начиная с мая, рост долга возобновился. Подобная динамика кардинально отличает нынешнюю ситуацию от предыдущего кризиса 2014/16гг. Тогда уровень долговой нагрузки стагнировал более двух лет. Сейчас, как и тогда, доходы населения провалились https://t.me/russianmacro/8101, но главное отличие заключается в смягчении денежно-кредитных условий. В 2015г мы имели резкий рост процентных ставок, сейчас, наоборот, ставки на минимуме. Вдобавок, вовсю действуют программы субсидирования ипотеки. Их завершение может приостановить рост долговой нагрузки населения

По данным ЦБ, долг домохозяйств в июне вырос на 0.9% мм и 12.0% гг (в мае было 0.2% мм и 12.6% гг). В абсолютном выражении долг достиг 19 910 млрд рублей. Прирост долга за последние 12 месяцев составил 2 141 млрд рублей.

Сокращение долга домохозяйств происходило только на пике карантина в апреле; уже, начиная с мая, рост долга возобновился. Подобная динамика кардинально отличает нынешнюю ситуацию от предыдущего кризиса 2014/16гг. Тогда уровень долговой нагрузки стагнировал более двух лет. Сейчас, как и тогда, доходы населения провалились https://t.me/russianmacro/8101, но главное отличие заключается в смягчении денежно-кредитных условий. В 2015г мы имели резкий рост процентных ставок, сейчас, наоборот, ставки на минимуме. Вдобавок, вовсю действуют программы субсидирования ипотеки. Их завершение может приостановить рост долговой нагрузки населения

Ипотечник выплатил банку 90% стоимости квартиры, но уже 4 месяца не вносит платежи. Может ли банк забрать квартиру?

Anonymous Quiz

37%

не может, так как размер требований несоразмерен стоимости имущества

63%

может, закон на стороне банка

Forwarded from Рисковик

ЦБ: Доля кредитов наличными, по которым не был вовремя внесен платеж, в июле составила 5,9 %, ипотечных кредитов — 5,1 % после 11,7 % и 9,8 % в мае соответственно.

В целом за июль объем выданных банками кредитов физическим лицам увеличился на 1,7 % после роста на 0,9 % в июне. Отмечается, что основной вклад в рост кредитования внесли ипотечные программы, в том числе программа на приобретение жилья в новостройках под фиксированную ставку 6,5 % годовых.

В целом за июль объем выданных банками кредитов физическим лицам увеличился на 1,7 % после роста на 0,9 % в июне. Отмечается, что основной вклад в рост кредитования внесли ипотечные программы, в том числе программа на приобретение жилья в новостройках под фиксированную ставку 6,5 % годовых.

Как брокеру отстоять комиссию с помощью договора

Опыт ипотечного брокера Светланы Казариновой:

«С деньгами тяжело расставаться. Особенно с большими. Я это поняла, когда клиенты пытались оставить меня без комиссии за добросовестно оказанную услугу. Я провела андеррайтинг, подготовила документы, договорилась с банком, добилась одобрения ипотеки, а клиент вдруг передумал ее получать.

Чтобы клиенты, которые «передумали», не лишали вас комиссии, измените договор. Вместо договора оказания услуг — договор поручения.

Договор услуг в первую очередь защищает интересы клиента. Если в рамках услуг клиент отказался брать кредит, то взыскать комиссию через суд будет очень сложно. Интересы брокера лучше всего защищает договор поручения.

При заключении договора поручения ваш клиент становится доверителем, а вы — поверенным. То есть по договору вы действуете от лица вашего клиента — представляете его, а не свои интересы. Но самое главное: если клиент откажется от сделки, по договору поручения можно компенсировать все издержки на проверки и консультации. А также получить полное вознаграждение, если клиент откажется подписать акт».

Как брокеру составить договор поручения, читайте в статье.

Что думаете по поводу договора поручения?

Опыт ипотечного брокера Светланы Казариновой:

«С деньгами тяжело расставаться. Особенно с большими. Я это поняла, когда клиенты пытались оставить меня без комиссии за добросовестно оказанную услугу. Я провела андеррайтинг, подготовила документы, договорилась с банком, добилась одобрения ипотеки, а клиент вдруг передумал ее получать.

Чтобы клиенты, которые «передумали», не лишали вас комиссии, измените договор. Вместо договора оказания услуг — договор поручения.

Договор услуг в первую очередь защищает интересы клиента. Если в рамках услуг клиент отказался брать кредит, то взыскать комиссию через суд будет очень сложно. Интересы брокера лучше всего защищает договор поручения.

При заключении договора поручения ваш клиент становится доверителем, а вы — поверенным. То есть по договору вы действуете от лица вашего клиента — представляете его, а не свои интересы. Но самое главное: если клиент откажется от сделки, по договору поручения можно компенсировать все издержки на проверки и консультации. А также получить полное вознаграждение, если клиент откажется подписать акт».

Как брокеру составить договор поручения, читайте в статье.

Что думаете по поводу договора поручения?

Forwarded from Frank Media

Помните, как в апреле-мае малый бизнес практически остановился? По законам развития кризисов, это должно было привести к росту просрочки по кредитам и удару по банкам. Но этого не произошло. Исследование Объединенного кредитного бюро и Frank RG показывают обратное: объем кредитования малого и среднего бизнеса вырос (год к году) на 34,4%.

Интересно, что банкам удалось избежать значительного роста доли компаний с высоким и очень высоким уровнем риска в кредитном портфеле. Их доля выросла всего на 0,5% по сравнению с первым кварталом года. Не изменился и уровень долговой нагрузки на малый и средний бизнес. Доля выручки, которая уходит на обслуживание кредитов, осталась на уровне 5,4%, как и в прошлом году.

Почему так вышло? Во-первых, банки очень осторожно кредитуют малый бизнес, а микрокомпании — особенно. Во-вторых, те, отрасли, которые пострадали сильнее всего, не очень активно занимали (или не могли этого делать). И, наконец, Эльвира Набиуллина, надевшая на одном из своих выступлений брошку «V» оказалась права: экономика, кажется, восстанавливается быстрее ожиданий.

Хотите понимать, как устроено кредитование малого и среднего бизнеса, что с их выручкой, долговой нагрузкой и рисками для бизнеса? Читайте полный отчет ОКБ и Frank RG по ссылке https://frankrg.com/22133

Интересно, что банкам удалось избежать значительного роста доли компаний с высоким и очень высоким уровнем риска в кредитном портфеле. Их доля выросла всего на 0,5% по сравнению с первым кварталом года. Не изменился и уровень долговой нагрузки на малый и средний бизнес. Доля выручки, которая уходит на обслуживание кредитов, осталась на уровне 5,4%, как и в прошлом году.

Почему так вышло? Во-первых, банки очень осторожно кредитуют малый бизнес, а микрокомпании — особенно. Во-вторых, те, отрасли, которые пострадали сильнее всего, не очень активно занимали (или не могли этого делать). И, наконец, Эльвира Набиуллина, надевшая на одном из своих выступлений брошку «V» оказалась права: экономика, кажется, восстанавливается быстрее ожиданий.

Хотите понимать, как устроено кредитование малого и среднего бизнеса, что с их выручкой, долговой нагрузкой и рисками для бизнеса? Читайте полный отчет ОКБ и Frank RG по ссылке https://frankrg.com/22133

Frank RG

Что стало с кредитами МСБ в кризисном квартале: исследование Frank RG и ОКБ - Frank Media

Как рынок кредитов малому и среднему бизнесу пережил период самоизоляции

#новости

Центробанк утвердил меры по поддержке потребительского кредитования

В целях поддержания розничного кредитования ЦБ снижает значения надбавок к коэффициентам риска по необеспеченным потребительским кредитам, предоставленным с 1 сентября 2020 года.

«В результате снижения уровня надбавок не будет происходить увеличения требований к капиталу по кредитному портфелю по мере предоставления банками новых кредитов. Это будет способствовать поддержанию устойчивых темпов роста кредитования и доступности кредитов для граждан», — отмечает регулятор.

Подробнее на banki.ru

В Moody’s считают, что меры поддержки кредитования маскируют снижение кредитоспособности

«Принятое Банком России решение по продлению и расширению регуляторных послаблений маскирует реальную картину ухудшения показателей кредитоспособности российских банков и лишает их стимулов накапливать дополнительный капитал или использовать капитал более эффективно, что окажет негативное влияние на их кредитоспособность», — считает старший кредитный эксперт агентства Ольга Ульянова.

Подробнее на banki.ru

Банки увеличили выдачу кредитов МСБ на 26%

В апреле–июне представители малого и среднего бизнеса взяли займов на 699,5 млрд рублей — это на 26% больше, чем годом ранее. При этом, вопреки ожиданиям, в разгар коронавируса микро- и малые компании смогли улучшить платежную дисциплину, а также привлечь новые ссуды по льготным ставкам. Небольшое ухудшение качества портфеля произошло у среднего бизнеса.

Подробнее на iz.ru

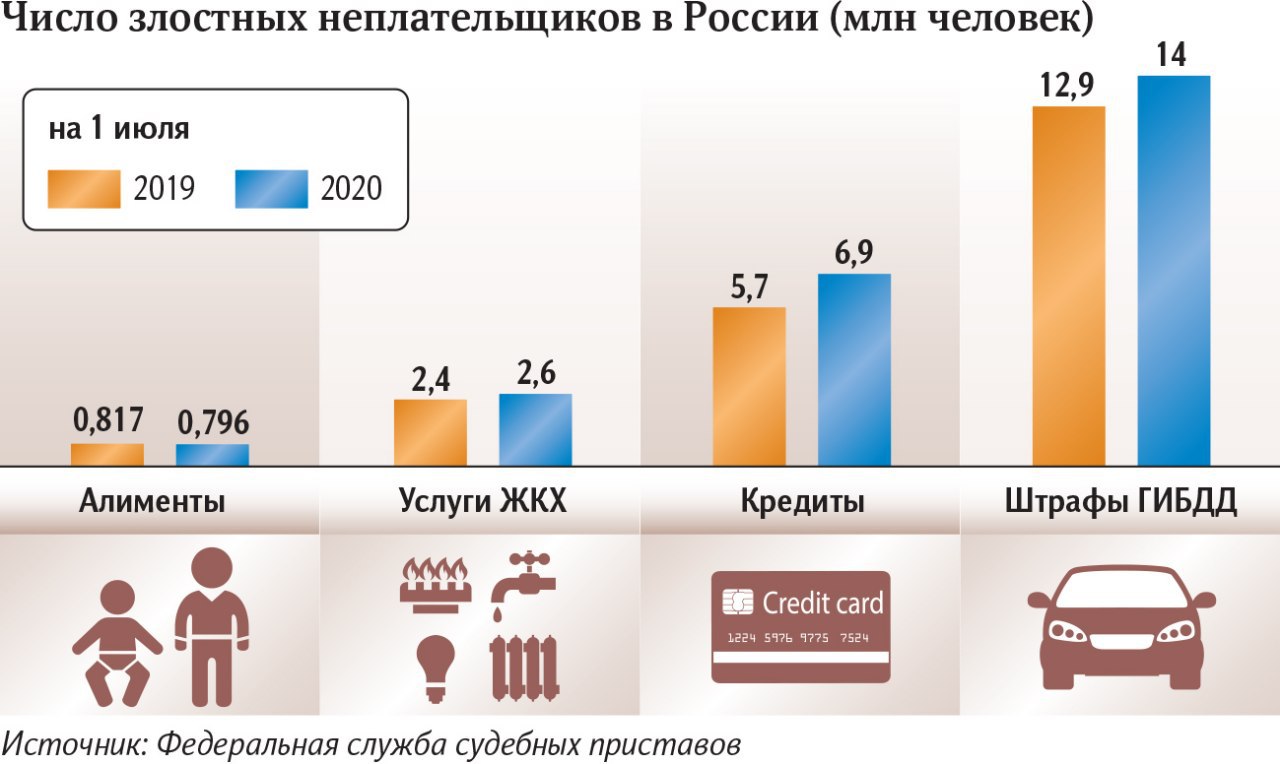

4 млн россиян не смогут выехать за границу из-за долгов

Россияне задолжали по кредитам, алиментам, штрафам ГИБДД и услугам ЖКХ. По сравнению с 2019 годом, количество невыездных возросло на 10%.

Подробнее на iz.ru

Центробанк утвердил меры по поддержке потребительского кредитования

В целях поддержания розничного кредитования ЦБ снижает значения надбавок к коэффициентам риска по необеспеченным потребительским кредитам, предоставленным с 1 сентября 2020 года.

«В результате снижения уровня надбавок не будет происходить увеличения требований к капиталу по кредитному портфелю по мере предоставления банками новых кредитов. Это будет способствовать поддержанию устойчивых темпов роста кредитования и доступности кредитов для граждан», — отмечает регулятор.

Подробнее на banki.ru

В Moody’s считают, что меры поддержки кредитования маскируют снижение кредитоспособности

«Принятое Банком России решение по продлению и расширению регуляторных послаблений маскирует реальную картину ухудшения показателей кредитоспособности российских банков и лишает их стимулов накапливать дополнительный капитал или использовать капитал более эффективно, что окажет негативное влияние на их кредитоспособность», — считает старший кредитный эксперт агентства Ольга Ульянова.

Подробнее на banki.ru

Банки увеличили выдачу кредитов МСБ на 26%

В апреле–июне представители малого и среднего бизнеса взяли займов на 699,5 млрд рублей — это на 26% больше, чем годом ранее. При этом, вопреки ожиданиям, в разгар коронавируса микро- и малые компании смогли улучшить платежную дисциплину, а также привлечь новые ссуды по льготным ставкам. Небольшое ухудшение качества портфеля произошло у среднего бизнеса.

Подробнее на iz.ru

4 млн россиян не смогут выехать за границу из-за долгов

Россияне задолжали по кредитам, алиментам, штрафам ГИБДД и услугам ЖКХ. По сравнению с 2019 годом, количество невыездных возросло на 10%.

Подробнее на iz.ru

{kind=link}

Какой вид платежей по кредиту показан на графике выше? ⬆️

Anonymous Quiz

30%

аннуитетный

63%

дифференцированный

8%

комбинированный