Forwarded from Ипотека и недвижимость

Покупка квартиры на вторичном рынке жилья.

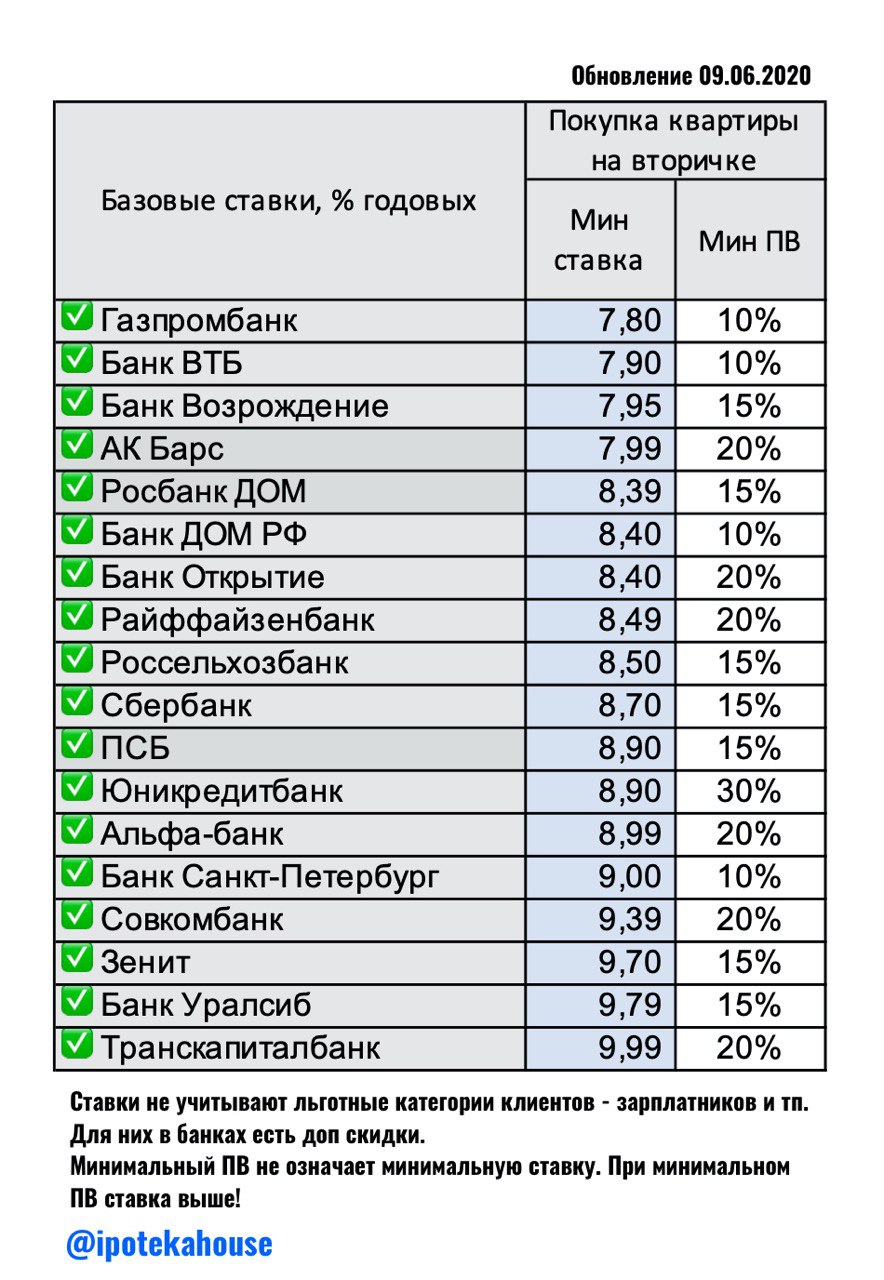

Базовые ставки по ипотеке. Обновление 09.06.2020

ТОП-5 мин ставок

✅ Газпромбанк - от 7,8%

✅ Банк ВТБ - от 7,9%

✅ Банк Возрождение - от 7,95%

✅ АК Барс Банк - от 7,99%

✅ Росбанк ДОМ - от 8,39%

***

✅ Банк Открытие - от 8,40%

✅ ДОМ РФ - от 8,4%

✅ Райффайзенбанк - от 8,49%

✅ Россельхозбанк - от 8,5%

✅ Сбербанк - от 8,7%

✅ Банк ПСБ - от 8,9%

✅ Юникредитбанк - от 8,9%

✅ Альфа-банк - от 8,99%

✅ Банк Санкт-Петербург - от 9,0%

✅ Совкомбанк - от 9,39%

✅ Банк Зенит - от 9,7%

✅ Банк Уралсиб - от 9,79%

✅ Транскапиталбанк - от 9,99%

ВАЖНО!

Базовая ставка обычно доступна при большой сумме кредита и первоначальном взносе от 30%.

Ставки не учитывают скидки для зарплатников, бюджетников, платных опций для снижения ставок и тп. Это для клиентов с улицы.

Ставка везде учитывает наличие страхования жизни. Чаще всего это комплексное страхование. Если его нет, ставка повышается (0,7+).

В прикрепленной табличке указан мин размер первоначального взноса. Но нужно понимать, что при минимальном взносе минимальной ставки не будет, ставка будет много выше.

Смотрите конкретные условия в банке внимательно.

@ipotekahouse #полезное

Базовые ставки по ипотеке. Обновление 09.06.2020

ТОП-5 мин ставок

✅ Газпромбанк - от 7,8%

✅ Банк ВТБ - от 7,9%

✅ Банк Возрождение - от 7,95%

✅ АК Барс Банк - от 7,99%

✅ Росбанк ДОМ - от 8,39%

***

✅ Банк Открытие - от 8,40%

✅ ДОМ РФ - от 8,4%

✅ Райффайзенбанк - от 8,49%

✅ Россельхозбанк - от 8,5%

✅ Сбербанк - от 8,7%

✅ Банк ПСБ - от 8,9%

✅ Юникредитбанк - от 8,9%

✅ Альфа-банк - от 8,99%

✅ Банк Санкт-Петербург - от 9,0%

✅ Совкомбанк - от 9,39%

✅ Банк Зенит - от 9,7%

✅ Банк Уралсиб - от 9,79%

✅ Транскапиталбанк - от 9,99%

ВАЖНО!

Базовая ставка обычно доступна при большой сумме кредита и первоначальном взносе от 30%.

Ставки не учитывают скидки для зарплатников, бюджетников, платных опций для снижения ставок и тп. Это для клиентов с улицы.

Ставка везде учитывает наличие страхования жизни. Чаще всего это комплексное страхование. Если его нет, ставка повышается (0,7+).

В прикрепленной табличке указан мин размер первоначального взноса. Но нужно понимать, что при минимальном взносе минимальной ставки не будет, ставка будет много выше.

Смотрите конкретные условия в банке внимательно.

@ipotekahouse #полезное

{kind=link}

Если заемщик решит оспорить информацию в кредитной истории, как долго БКИ будет рассматривать его заявление с момента получения?

Anonymous Quiz

10%

7 дней

24%

14 дней

66%

30 дней

Forwarded from Ипотека и недвижимость

Рефинансирование ипотеки (квартира).

Базовые ставки по ипотеке. Обновление 09.06.2020

ТОП-5 мин ставок

✅ Банк ДОМ РФ - от 7,6%

✅ АК Барс - от 7,99%

✅ Росбанк ДОМ - от 8,19%

✅ Банк Возрождение - от 8,25%

✅ Альфа-банк - от 8,29%

***

✅ Банк Открытие - от 8,4%

✅ Юникредитбанк - от 8,4%

✅ Сбербанк - от 8,5%

✅ Банк ВТБ - от 8,5%

✅ Россельхозбанк - от 8,5%

✅ ПСБ - от 8,5%

✅ Банк Уралсиб - от 8,79%

✅ Банк Санкт-Петербург - 8,9%

✅ Газпромбанк - от 8,9%

✅ Райффайзенбанк - от 8,99%

✅ Банк Зенит - от 9,7%

✅ Транскапиталбанк - от 9,99%

Ставки не учитывают скидки для зарплатников, бюджетников, платных опций и тп. Это для клиентов с улицы.

Ставка везде учитывает наличие страхования жизни. Если его нет, ставка повышается (0,7+). Некоторые банки учитывают еще и наличие страхования титула.

При небольшом первоначальном взносе (20% и ниже) ставки обычно выше. Базовая ставка обычно доступна при большой сумме кредита.

На период перезалога ставка обычно увеличивается на 1-2%. Но не везде. Райффайзенбанк, ТКБ и Банк ДОМ РФ не увеличивают ставку на перезалог.

Здесь указаны ставки без доп суммы. Сейчас многие банки дают плюсом и на погашение иных кредитов или на иные цели. Но в этом случае ставки повыше. И, важно, в этом случае имущественный вычет по процентам не получите!

@ipotekahouse #полезное

Базовые ставки по ипотеке. Обновление 09.06.2020

ТОП-5 мин ставок

✅ Банк ДОМ РФ - от 7,6%

✅ АК Барс - от 7,99%

✅ Росбанк ДОМ - от 8,19%

✅ Банк Возрождение - от 8,25%

✅ Альфа-банк - от 8,29%

***

✅ Банк Открытие - от 8,4%

✅ Юникредитбанк - от 8,4%

✅ Сбербанк - от 8,5%

✅ Банк ВТБ - от 8,5%

✅ Россельхозбанк - от 8,5%

✅ ПСБ - от 8,5%

✅ Банк Уралсиб - от 8,79%

✅ Банк Санкт-Петербург - 8,9%

✅ Газпромбанк - от 8,9%

✅ Райффайзенбанк - от 8,99%

✅ Банк Зенит - от 9,7%

✅ Транскапиталбанк - от 9,99%

Ставки не учитывают скидки для зарплатников, бюджетников, платных опций и тп. Это для клиентов с улицы.

Ставка везде учитывает наличие страхования жизни. Если его нет, ставка повышается (0,7+). Некоторые банки учитывают еще и наличие страхования титула.

При небольшом первоначальном взносе (20% и ниже) ставки обычно выше. Базовая ставка обычно доступна при большой сумме кредита.

На период перезалога ставка обычно увеличивается на 1-2%. Но не везде. Райффайзенбанк, ТКБ и Банк ДОМ РФ не увеличивают ставку на перезалог.

Здесь указаны ставки без доп суммы. Сейчас многие банки дают плюсом и на погашение иных кредитов или на иные цели. Но в этом случае ставки повыше. И, важно, в этом случае имущественный вычет по процентам не получите!

@ipotekahouse #полезное

Forwarded from Ипотека и недвижимость

Forwarded from Ипотека и недвижимость

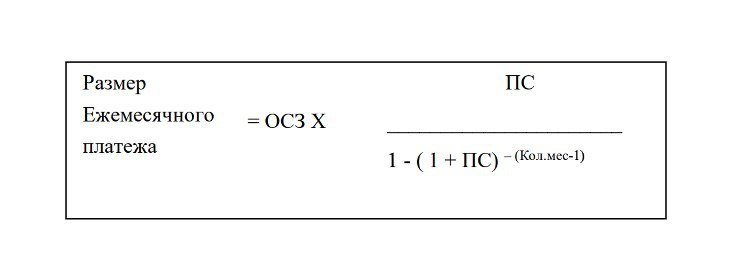

Что такое аннуитет?

Аннуитет - это тип погашения кредита, предполагающий выплату равными платежами через равные промежутки времени. Аннуитетные платежи включают в себя и погашение процентов, и оплату части основного долга.

Размер аннуитетного платежа зависит от процентной ставки, суммы и срока кредита.

Аннуитет рассчитывается по формуле, которая приведена на картинке. Обычно эту формулу указывают и в кредитном договоре. В формуле: ОСЗ — сумма кредита на дату выдачи; ПС — месячная процентная ставка, равная 1/12 от годовой процентной ставки (в процентах годовых); СРОК – срок кредитования, мес.

Размер аннуитета определяется в момент заключения кредитного договора и фиксируется на все время. Меняться платеж может только в случае изменения основных параметров договора. Например, если стороны договорились изменить (снизить) процентную ставку по кредиту или пересчитать срок кредита. Или, например, в случае частичного досрочного погашения, если заемщик выразил желание пересчитать платеж. Во всех случаях платеж считается заново исходя из остатка долга по кредиту на момент пересчета, количества оставшихся месяцев до погашения и актуальной ставки.

🔹 Почему на разных калькуляторах получаются разные значения платежа и вообще подробности про аннуитетную схему можно узнать тут

🔹 Почему аннуитет не хуже дифференцированного платежа читайте тут

@ipotekahouse #полезное

Аннуитет - это тип погашения кредита, предполагающий выплату равными платежами через равные промежутки времени. Аннуитетные платежи включают в себя и погашение процентов, и оплату части основного долга.

Размер аннуитетного платежа зависит от процентной ставки, суммы и срока кредита.

Аннуитет рассчитывается по формуле, которая приведена на картинке. Обычно эту формулу указывают и в кредитном договоре. В формуле: ОСЗ — сумма кредита на дату выдачи; ПС — месячная процентная ставка, равная 1/12 от годовой процентной ставки (в процентах годовых); СРОК – срок кредитования, мес.

Размер аннуитета определяется в момент заключения кредитного договора и фиксируется на все время. Меняться платеж может только в случае изменения основных параметров договора. Например, если стороны договорились изменить (снизить) процентную ставку по кредиту или пересчитать срок кредита. Или, например, в случае частичного досрочного погашения, если заемщик выразил желание пересчитать платеж. Во всех случаях платеж считается заново исходя из остатка долга по кредиту на момент пересчета, количества оставшихся месяцев до погашения и актуальной ставки.

🔹 Почему на разных калькуляторах получаются разные значения платежа и вообще подробности про аннуитетную схему можно узнать тут

🔹 Почему аннуитет не хуже дифференцированного платежа читайте тут

@ipotekahouse #полезное

{kind=link}

Что ограничивает размер ставок по потребительским кредитам?

Anonymous Quiz

8%

ничего, банки могут назначать любые ставки

2%

конкуренция среди кредиторов

40%

ключевая ставка

50%

расчитанное ЦБ среднерыночное значение полной стоимости потребкредита

Forwarded from Ипотека и недвижимость

Банки внедряют новые способы POS-кредитования

Банки начали выдавать POS-кредиты на карту, лимитом которой заемщик может пользоваться после возврата стоимости товара. То есть после погашения POS-кредита карта работает как кредитка. Такие карты уже появились у Хоум Кредита. На подходе МТС-банк.

Подробнее на kommersant.ru

Самые дисциплинированные заемщики

По данным НАПКА, наиболее дисциплинированно по своим займам в РФ платят сотрудники финансовых организаций, пенсионеры, офицеры, врачи и учителя — просроченные платежи среди них имеют не более 15% должников.

Подробнее на banki.ru

Деловая жизнь возвращается к докризисному уровню

По данным Tinkoff CoronaIndex, в России в июне потребительская и деловая активность возвращается к докризисному уровню начала 2020 года. Согласно исследованию, за две недели лета (1—14 июня) обороты малого и среднего бизнеса выросли и перегнали средние значения февраля до пандемии на 8%. Потребительские расходы тоже растут, но чуть медленнее — показатели по России на 13 июня ниже на 11% докризисного уровня.

Подробнее на banki.ru

Очередное снижение ключевой ставки

Банковские аналитики уверены, что на заседании ЦБ 19 июня ключевая ставка будет снижена. Правда, мнения разошлись по поводу размера снижения. Одни аналитики считают, что ставка снизится на 0,5% (до 5%), другие ждут снижения на 1%, третьи — на 0,75 % .

Вслед за снижением ключевой ставки в ближайшие три месяца могут снизиться ставки по потребам и ипотеке — на 0,3–0,5%

Подробнее на ura.news

Как считаете, на сколько снизится ключевая ставка 19 июня?

Банки начали выдавать POS-кредиты на карту, лимитом которой заемщик может пользоваться после возврата стоимости товара. То есть после погашения POS-кредита карта работает как кредитка. Такие карты уже появились у Хоум Кредита. На подходе МТС-банк.

Подробнее на kommersant.ru

Самые дисциплинированные заемщики

По данным НАПКА, наиболее дисциплинированно по своим займам в РФ платят сотрудники финансовых организаций, пенсионеры, офицеры, врачи и учителя — просроченные платежи среди них имеют не более 15% должников.

Подробнее на banki.ru

Деловая жизнь возвращается к докризисному уровню

По данным Tinkoff CoronaIndex, в России в июне потребительская и деловая активность возвращается к докризисному уровню начала 2020 года. Согласно исследованию, за две недели лета (1—14 июня) обороты малого и среднего бизнеса выросли и перегнали средние значения февраля до пандемии на 8%. Потребительские расходы тоже растут, но чуть медленнее — показатели по России на 13 июня ниже на 11% докризисного уровня.

Подробнее на banki.ru

Очередное снижение ключевой ставки

Банковские аналитики уверены, что на заседании ЦБ 19 июня ключевая ставка будет снижена. Правда, мнения разошлись по поводу размера снижения. Одни аналитики считают, что ставка снизится на 0,5% (до 5%), другие ждут снижения на 1%, третьи — на 0,75 % .

Вслед за снижением ключевой ставки в ближайшие три месяца могут снизиться ставки по потребам и ипотеке — на 0,3–0,5%

Подробнее на ura.news

Как считаете, на сколько снизится ключевая ставка 19 июня?

Коммерсантъ

Кредиты длительного хранения

Рынок кредитов на товары в магазинах (POS-кредиты) начал восстанавливаться после резкого падения в период пандемии (см. “Ъ” от 9 июня), однако игрокам приходится искать новые способы работы с клиентами. Так, ряд крупных банков начали активно выдавать POS…

Как Центробанк рассчитывает среднерыночное значение полной стоимости потребительского кредита?

Anonymous Quiz

60%

по формуле: КС (ключевая ставка) х И (инфляция)

31%

по ставкам 100 крупнейших банков страны

9%

никто не знает, это закрытая информация ЦБ

Какие финансовые и экономические телеграм-каналы вы читаете? Можно выбрать несколько вариантов

Anonymous Poll

35%

Банкста (@banksta)

6%

Экономика (@economika)

7%

MMI (@russianmacro)

15%

Т—Ж (@tinkoffjournal)

11%

Небрехня (@nebrexnya)

13%

Рисковик (@riskovik)

37%

Ипотека и недвижимость (@ipotekahouse)

10%

Frank RG (@frank_rg)

55%

ProMoneyClub (@promoneyclub)

6%

другие каналы, напишу в комментариях ↓

Forwarded from Тёмная сторона / Темнографика

Высокое искусство тарифных линеек

1. Большинство создателей тарифных линеек наивно считает, что их задача удовлетворить покупателя с любым размером кошелька.

2. Однако высокое искусство тарифных линеек состоит совсем в другом — сделать нужный им вариант предложением, от которого нельзя отказаться. Именно для этого нужный вариант окружается другими, на фоне которых он таковым и становится.

3. В свое время был проведен опыт по продаже пива молодым людям. Из двух вариантов за $1.80 и $2.60 — 70% покупали за $2.60. Из трех вариантов $1.60, $1.80 и $2.60 — за $1.80 и $2.60 покупали примерно поровну. Из вариантов $1.80, $2.60 и $3.40 — 90% покупали $2.60. Бинго!

4. Встречал еще такой вариант ценообразования на американскую газету. Электронная версия — $5 в месяц, бумажная — $10, бумажная и электронная — $10. Угадайте, какой вариант подписки выбирало подавляющее большинство?

5. В общем, взгляните на свои тарифы свежим взглядом. Есть ли среди них предложение, от которого нельзя отказаться на фоне других? Нет? Тогда всё переделывайте.

#перечитываяклассику из давно опубликованного на тёмной стороне

1. Большинство создателей тарифных линеек наивно считает, что их задача удовлетворить покупателя с любым размером кошелька.

2. Однако высокое искусство тарифных линеек состоит совсем в другом — сделать нужный им вариант предложением, от которого нельзя отказаться. Именно для этого нужный вариант окружается другими, на фоне которых он таковым и становится.

3. В свое время был проведен опыт по продаже пива молодым людям. Из двух вариантов за $1.80 и $2.60 — 70% покупали за $2.60. Из трех вариантов $1.60, $1.80 и $2.60 — за $1.80 и $2.60 покупали примерно поровну. Из вариантов $1.80, $2.60 и $3.40 — 90% покупали $2.60. Бинго!

4. Встречал еще такой вариант ценообразования на американскую газету. Электронная версия — $5 в месяц, бумажная — $10, бумажная и электронная — $10. Угадайте, какой вариант подписки выбирало подавляющее большинство?

5. В общем, взгляните на свои тарифы свежим взглядом. Есть ли среди них предложение, от которого нельзя отказаться на фоне других? Нет? Тогда всё переделывайте.

#перечитываяклассику из давно опубликованного на тёмной стороне

#новости

Fitch ожидает роста розничного кредитования в России

«Объем розничного кредитования за январь-апрель вырос на 472 млрд рублей (2,6%), и мы ожидаем, что сегмент будет умеренно расти во втором полугодии при господдержке ипотечного кредитования и стабилизации экономики. В 2020 году рост розничного кредитования будет ниже 10%», — данные из обзора российского банковского сектора Fitch за четыре месяца 2020 года.

Подробнее на tass.ru

В ЦБ отметили рост активности нелегальных кредиторов

Мошенники агрессивно рекламируют свои услуги в соцсетях и обзванивают клиентов, предлагая «деньги в долг без справок и поручительств». В I квартале 2020 года число жалоб на «черных кредиторов» и нелегальных коллекторов выросло на 17%, еще больший рост ожидается во II квартале.

Подробнее на iz.ru

Просрочка по кредиткам растет рекордными темпами

Прирост объема просроченной задолженности по кредиткам в январе–мае 2020 года составил 11%. Это в 110 раз больше, чем за аналогичный период прошлого года. Ситуация с неплатежами могла быть гораздо хуже, если бы не кредитные каникулы.

Коронавирус ухудшил состояние рынка кредитования. Однако пандемия скорее усугубила существующие тенденции, чем спровоцировала новые. Процент одобрения начал падать с января 2020 года, на фоне продолжающегося несколько лет снижения реальных доходов населения, — поделился с «Известиями» председатель правления БКС Банка Дмитрий Пешнев-Подольский.

Подробнее на iz.ru

Fitch ожидает роста розничного кредитования в России

«Объем розничного кредитования за январь-апрель вырос на 472 млрд рублей (2,6%), и мы ожидаем, что сегмент будет умеренно расти во втором полугодии при господдержке ипотечного кредитования и стабилизации экономики. В 2020 году рост розничного кредитования будет ниже 10%», — данные из обзора российского банковского сектора Fitch за четыре месяца 2020 года.

Подробнее на tass.ru

В ЦБ отметили рост активности нелегальных кредиторов

Мошенники агрессивно рекламируют свои услуги в соцсетях и обзванивают клиентов, предлагая «деньги в долг без справок и поручительств». В I квартале 2020 года число жалоб на «черных кредиторов» и нелегальных коллекторов выросло на 17%, еще больший рост ожидается во II квартале.

Подробнее на iz.ru

Просрочка по кредиткам растет рекордными темпами

Прирост объема просроченной задолженности по кредиткам в январе–мае 2020 года составил 11%. Это в 110 раз больше, чем за аналогичный период прошлого года. Ситуация с неплатежами могла быть гораздо хуже, если бы не кредитные каникулы.

Коронавирус ухудшил состояние рынка кредитования. Однако пандемия скорее усугубила существующие тенденции, чем спровоцировала новые. Процент одобрения начал падать с января 2020 года, на фоне продолжающегося несколько лет снижения реальных доходов населения, — поделился с «Известиями» председатель правления БКС Банка Дмитрий Пешнев-Подольский.

Подробнее на iz.ru

ТАСС

Fitch ожидает роста розничного кредитования в России

В агентстве прогнозируют, что рост будет на уровне ниже 10%

Как часто ЦБ рассчитывает среднерыночное значение полной стоимости потребительского кредита?

Anonymous Quiz

7%

еженедельно

27%

ежемесячно

52%

ежеквартально

14%

каждые 6 месяцев

Может ли банк требовать с заемщика деньги за предоставление информации о размере текущей задолженности по кредиту?

Anonymous Quiz

67%

не может, это незаконно

14%

может, если заемщик обращается чаще раза в месяц

19%

может в любом случае, закон это не регламентирует

Forwarded from Рисковик

ЦБ: Реструктуризация задолженности физических лиц.

По состоянию на 17 июня от физических лиц поступило 2,2 млн заявок на реструктуризацию.

В последнюю полную неделю мая от заемщиков поступило более 172 тыс. заявлений, к середине июня этот показатель снизился до 79 тыс. заявлений.

Банками было рассмотрено 2,1 млн обращений, или 95,4% от общего числа поступивших (94% по результатам мониторинга за период с 20 марта по 10 июня).

Удовлетворено 1,3 млн заявлений о реструктуризации кредитов, отказано – по 813 тыс. заявлений. Доля одобренных требований составила 61,3% от рассмотренных.

Обращений о предоставлении кредитных каникул по состоянию на 17 июня получено 332,2 тыс., удовлетворено 64,2% рассмотренных.

По состоянию на 17 июня от физических лиц поступило 2,2 млн заявок на реструктуризацию.

В последнюю полную неделю мая от заемщиков поступило более 172 тыс. заявлений, к середине июня этот показатель снизился до 79 тыс. заявлений.

Банками было рассмотрено 2,1 млн обращений, или 95,4% от общего числа поступивших (94% по результатам мониторинга за период с 20 марта по 10 июня).

Удовлетворено 1,3 млн заявлений о реструктуризации кредитов, отказано – по 813 тыс. заявлений. Доля одобренных требований составила 61,3% от рассмотренных.

Обращений о предоставлении кредитных каникул по состоянию на 17 июня получено 332,2 тыс., удовлетворено 64,2% рассмотренных.

Forwarded from MMI

КРЕДИТ НАСЕЛЕНИЮ В МАЕ ВЫРОС НА СИМВОЛИЧЕСКИЕ 0.2%, РОСТ ПРОСРОЧКИ УСКОРИЛСЯ

В мае кредит населению вырос на 39 млрд рублей (0.2% мм, 13.1% гг). Просроченная задолженность подскочила на 24 млрд (2.9% мм, 5.6% гг). Удельная просроченная задолженность (просрочка к объёму портфеля) увеличилась с 4.59 до 4.71 – максимум за последние 9 месяцев.

Мы ждём стагнации потребительского кредитования в ближайшие месяцы и дальнейшего ускоренного роста просрочки. В то же время снижение ставок должно поддержать ипотечное кредитование

В мае кредит населению вырос на 39 млрд рублей (0.2% мм, 13.1% гг). Просроченная задолженность подскочила на 24 млрд (2.9% мм, 5.6% гг). Удельная просроченная задолженность (просрочка к объёму портфеля) увеличилась с 4.59 до 4.71 – максимум за последние 9 месяцев.

Мы ждём стагнации потребительского кредитования в ближайшие месяцы и дальнейшего ускоренного роста просрочки. В то же время снижение ставок должно поддержать ипотечное кредитование

#новости

Выросла доля выданных потребкредитов свыше 500 тыс. р.

По данным НБКИ, доля выданных потребов свыше 500 тыс. р. в январе – мае 2020 г. составила 61,6% от общего портфеля потребкредитов. По сравнению с аналогичным периодом прошлого года она увеличилась на 5,6%.

Подробнее на banki.ru

Ипотека стала основным драйвером роста розничного кредитования в мае

По данным ЦБ, в мае розничное кредитование немного оживилось (+43 млрд р., или +0,2%) после отрицательной динамики апреля (-128 млрд р., или -0,7%). В основном благодаря льготной ипотеке.

Тем не менее, темп прироста остается существенно ниже среднемесячных значений 2019 года и I квартала 2020 года.

Подробнее на tass.ru

Продление льготной ипотеки

Депутаты Госдумы предложат ЦБ продлить льготную ипотеку под 6,5% до конца 2021 год. На данный момент программа рассчитана до 1 ноября 2020 года.

Подробнее на lenta.ru

Как считаете, продлят ли льготную ипотеку под 6,5% до конца 2021 года?

Выросла доля выданных потребкредитов свыше 500 тыс. р.

По данным НБКИ, доля выданных потребов свыше 500 тыс. р. в январе – мае 2020 г. составила 61,6% от общего портфеля потребкредитов. По сравнению с аналогичным периодом прошлого года она увеличилась на 5,6%.

Подробнее на banki.ru

Ипотека стала основным драйвером роста розничного кредитования в мае

По данным ЦБ, в мае розничное кредитование немного оживилось (+43 млрд р., или +0,2%) после отрицательной динамики апреля (-128 млрд р., или -0,7%). В основном благодаря льготной ипотеке.

Тем не менее, темп прироста остается существенно ниже среднемесячных значений 2019 года и I квартала 2020 года.

Подробнее на tass.ru

Продление льготной ипотеки

Депутаты Госдумы предложат ЦБ продлить льготную ипотеку под 6,5% до конца 2021 год. На данный момент программа рассчитана до 1 ноября 2020 года.

Подробнее на lenta.ru

Как считаете, продлят ли льготную ипотеку под 6,5% до конца 2021 года?

Банки.ру

НБКИ: доля выданных потребкредитов свыше 500 тыс. рублей превысила уровень 60%

Доля выданных потребительских кредитов, размер которых превышает 500 тыс. рублей, в январе – мае 2020 года составила 61,6% от общего портфеля выданных в этом периоде потребкредитов. Об этом говорится в сообщении Национального бюро кредитных историй (НБКИ).…

Кто может взять кредит в КПК?

Anonymous Quiz

62%

только пайщик

16%

любое физлицо

3%

любое юрлицо

19%

кто угодно