#новости

Снижение ключевой ставки до 5,5%

ЦБ на ближайшем заседании (24.04), скорее всего, снизит ключевую ставку на 0,5 п.п. (до 5,5%), следует из консенсус-опроса «Известий». Часть аналитиков прогнозирует более скромное снижение — на 0,25 п.п.

Подробнее на сайте Известий

Ипотека под 6,5%

В целях поддержки строительной отрасли российские банки начнут выдавать ипотечные кредиты со льготной ставкой 6,5% годовых. Вчера первую льготную ипотеку выдал ВТБ. Также льготную ипотеку можно получить в Промсвязьбанке, Альфа-банке и банке ДОМ.РФ. Льготная ставка будет действовать до 1 ноября. Под программу попадают новостройки до 3 млн р. в регионах и до 8 млн р. в Москве и Петербурге.

Онлайн-заявки на льготную ипотеку принимают ДОМ.РФ и Альфа-банк.

Подробнее на rg.ru

Одобряемость заявок снизилась до 30%

По данным Эквифакса, одобряемость кредитных заявок в первые две недели апреля упала до 30% (в январе-феврале было 40%). Кредитные организации начали массово отказывать заемщикам из проблемных отраслей: общепит, работники авиакомпаний, сотрудники сферы услуг, красоты, ритейла. По словам представителя ЦБ, регулятор в курсе проблемы и "принимает меры".

Подробнее на сайте Известий

Снижение ключевой ставки до 5,5%

ЦБ на ближайшем заседании (24.04), скорее всего, снизит ключевую ставку на 0,5 п.п. (до 5,5%), следует из консенсус-опроса «Известий». Часть аналитиков прогнозирует более скромное снижение — на 0,25 п.п.

Подробнее на сайте Известий

Ипотека под 6,5%

В целях поддержки строительной отрасли российские банки начнут выдавать ипотечные кредиты со льготной ставкой 6,5% годовых. Вчера первую льготную ипотеку выдал ВТБ. Также льготную ипотеку можно получить в Промсвязьбанке, Альфа-банке и банке ДОМ.РФ. Льготная ставка будет действовать до 1 ноября. Под программу попадают новостройки до 3 млн р. в регионах и до 8 млн р. в Москве и Петербурге.

Онлайн-заявки на льготную ипотеку принимают ДОМ.РФ и Альфа-банк.

Подробнее на rg.ru

Одобряемость заявок снизилась до 30%

По данным Эквифакса, одобряемость кредитных заявок в первые две недели апреля упала до 30% (в январе-феврале было 40%). Кредитные организации начали массово отказывать заемщикам из проблемных отраслей: общепит, работники авиакомпаний, сотрудники сферы услуг, красоты, ритейла. По словам представителя ЦБ, регулятор в курсе проблемы и "принимает меры".

Подробнее на сайте Известий

Известия

ЦБ держит шаг: рынок ожидает снижения ключевой ставки до 5,5%

Однако решение Банка России не позволит в ближайшие месяцы удешевить ипотеку

Эквифакс в апреле зафиксировал падение одобряемости заявок до 30%. Какие у вас показатели?

Anonymous Poll

11%

одобряют больше 30%

10%

одобряют примерно 30%

28%

одобряют 10–20%

29%

вообще не одобряют

21%

не считаю

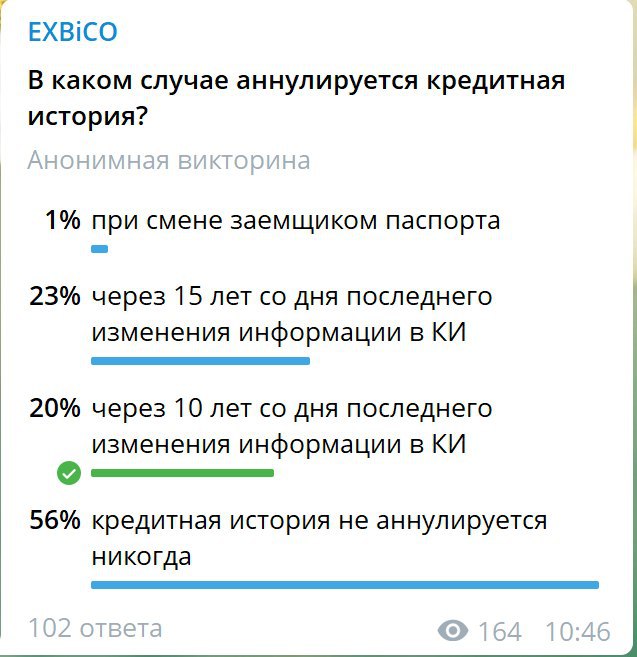

В каком случае аннулируется кредитная история?

Anonymous Quiz

1%

при смене заемщиком паспорта

17%

через 15 лет со дня последнего изменения информации в КИ

27%

через 10 лет со дня последнего изменения информации в КИ

55%

кредитная история не аннулируется никогда

Об аннулировании кредитной истории

Больше половины участников последнего опроса считают, что кредитная история никогда не аннулируется. Вот что на этот счет говорит Федеральный закон "О кредитных историях" (ред. от 03.04.2020):

Бюро кредитных историй обеспечивает хранение кредитной истории в течение 10 лет со дня последнего изменения информации, содержащейся в кредитной истории. Кредитная история аннулируется (исключается из числа кредитных историй, хранящихся в соответствующем бюро кредитных историй):

1) по истечении 10 лет со дня последнего изменения информации, содержащейся в кредитной истории;

2) на основании решения суда, вступившего в силу;

3) по результатам рассмотрения заявления субъекта кредитной истории в случае, если по результатам рассмотрения такого заявления принято решение о полном оспаривании информации, содержащейся в его кредитной истории.

Источник: сайт КонсультантПлюс

Больше половины участников последнего опроса считают, что кредитная история никогда не аннулируется. Вот что на этот счет говорит Федеральный закон "О кредитных историях" (ред. от 03.04.2020):

Бюро кредитных историй обеспечивает хранение кредитной истории в течение 10 лет со дня последнего изменения информации, содержащейся в кредитной истории. Кредитная история аннулируется (исключается из числа кредитных историй, хранящихся в соответствующем бюро кредитных историй):

1) по истечении 10 лет со дня последнего изменения информации, содержащейся в кредитной истории;

2) на основании решения суда, вступившего в силу;

3) по результатам рассмотрения заявления субъекта кредитной истории в случае, если по результатам рассмотрения такого заявления принято решение о полном оспаривании информации, содержащейся в его кредитной истории.

Источник: сайт КонсультантПлюс

{kind=link}

#новости

Рост просрочки и снижение объемов кредитования

Доля просроченных кредитов россиян в 2020 году может увеличиться на 5,7% по сравнению с началом года и превысить 10% (данные АКРА).

Падение экономической активности отрицательно скажется и на темпах роста кредитного портфеля. Рост объема кредитов физлицам составит 11% против 18,5% в 2019 году. Рост будет за счет увеличения ипотечного кредитования с господдержкой и в меньшей степени сокращением объема досрочно погашаемой задолженности.

Подробнее на banki.ru

Россияне стали чаще гасить кредиты досрочно на фоне кризиса

Количество досрочных погашений в марте выросло на 4,8% по сравнению с февралем и на 8,4% в годовом выражении, следует из статистики «Эквифакса». Доля ссуд, закрытых с опережением графика, с начала года выросла до 45% (+5,4 п.п.)

Активнее всего граждане гасили кредиты наличными, POS-кредиты и задолженность по кредиткам.

Подробнее на сайте РБК

Банки нарастили кредитование компаний на 1 трлн руб.

Рост портфеля кредитов компаниям за март составил рекордные 2,6%, для сравнения, за весь прошлый год, по данным ЦБ, корпоративные кредиты выросли на 5,8%. Банки из топ-100 выдавали кредиты охотнее (рост на 5,5%) крупнейших системно значимых кредитных организаций (рост на 2,1%).

Пик выдач пришелся на последнюю неделю марта, что может быть связано с необходимостью компенсировать выпадающие денежные потоки компаний, особенно во время объявленной нерабочей недели, для оплаты текущих расходов (в том числе зарплаты, аренды и налогов). Также компании могли взять кредиты, ожидая, что в будущем ставки вырастут или банки ужесточат кредитную политику.

Подробнее на сайте РБК

Рост числа ипотечных кредитов

Российские банки выдали 55,3 тыс. ипотечных кредитов в марте, что на 25% больше по сравнению с аналогичным периодом прошлого года (данные НБКИ).

"Рост ипотечного кредитования связан с девальвацией российского рубля, что обернулось резким повышением спроса на недвижимость. Это совпало с относительно низким уровнем процентных ставок, что и обеспечило рост продаж", - считает заместитель директора группы рейтингов финансовых институтов АКРА Валерий Пивень.

Подробнее на tass.ru

Рост просрочки и снижение объемов кредитования

Доля просроченных кредитов россиян в 2020 году может увеличиться на 5,7% по сравнению с началом года и превысить 10% (данные АКРА).

Падение экономической активности отрицательно скажется и на темпах роста кредитного портфеля. Рост объема кредитов физлицам составит 11% против 18,5% в 2019 году. Рост будет за счет увеличения ипотечного кредитования с господдержкой и в меньшей степени сокращением объема досрочно погашаемой задолженности.

Подробнее на banki.ru

Россияне стали чаще гасить кредиты досрочно на фоне кризиса

Количество досрочных погашений в марте выросло на 4,8% по сравнению с февралем и на 8,4% в годовом выражении, следует из статистики «Эквифакса». Доля ссуд, закрытых с опережением графика, с начала года выросла до 45% (+5,4 п.п.)

Активнее всего граждане гасили кредиты наличными, POS-кредиты и задолженность по кредиткам.

Подробнее на сайте РБК

Банки нарастили кредитование компаний на 1 трлн руб.

Рост портфеля кредитов компаниям за март составил рекордные 2,6%, для сравнения, за весь прошлый год, по данным ЦБ, корпоративные кредиты выросли на 5,8%. Банки из топ-100 выдавали кредиты охотнее (рост на 5,5%) крупнейших системно значимых кредитных организаций (рост на 2,1%).

Пик выдач пришелся на последнюю неделю марта, что может быть связано с необходимостью компенсировать выпадающие денежные потоки компаний, особенно во время объявленной нерабочей недели, для оплаты текущих расходов (в том числе зарплаты, аренды и налогов). Также компании могли взять кредиты, ожидая, что в будущем ставки вырастут или банки ужесточат кредитную политику.

Подробнее на сайте РБК

Рост числа ипотечных кредитов

Российские банки выдали 55,3 тыс. ипотечных кредитов в марте, что на 25% больше по сравнению с аналогичным периодом прошлого года (данные НБКИ).

"Рост ипотечного кредитования связан с девальвацией российского рубля, что обернулось резким повышением спроса на недвижимость. Это совпало с относительно низким уровнем процентных ставок, что и обеспечило рост продаж", - считает заместитель директора группы рейтингов финансовых институтов АКРА Валерий Пивень.

Подробнее на tass.ru

Банки.ру

АКРА: доля просроченных кредитов россиян в 2020 году может превысить 10%

Доля просроченных кредитов россиян в 2020 году может увеличиться на 5,7 процентного пункта по сравнению с началом года и превысить 10%, а доля просрочки по кредитам компаний может составить более 11%. Такие данные Аналитического кредитного рейтингового агентства…

Forwarded from Рисковик

Банк России обнародовал концепцию страхования ипотеки.

• Согласно ей, страхование залога, а также жизни и здоровья заемщика при выдаче ипотеки становится обязательным.

• При этом банк должен будет страховать эти риски за свой счет и не сможет требовать от заемщика возмещения уплаченной страховщику премии.

• Банк России предполагает, что в этом случае стоимость страховки снизится.

«Так, банк-кредитор, будучи более сильной стороной в переговорах со страховщиком, чем гражданин, сможет получить более выгодные условия и снизить расходы на страхование»

😏 Не открою большого секрета - что реальная стоимость страховки - это 10-20% от суммы, которую дерут сейчас с заемщика, а 80-90%% - это комиссия банков, как агентов ее (страховку) продающих. Так что - согласен здесь с ЦБ.

• Согласно ей, страхование залога, а также жизни и здоровья заемщика при выдаче ипотеки становится обязательным.

• При этом банк должен будет страховать эти риски за свой счет и не сможет требовать от заемщика возмещения уплаченной страховщику премии.

• Банк России предполагает, что в этом случае стоимость страховки снизится.

«Так, банк-кредитор, будучи более сильной стороной в переговорах со страховщиком, чем гражданин, сможет получить более выгодные условия и снизить расходы на страхование»

😏 Не открою большого секрета - что реальная стоимость страховки - это 10-20% от суммы, которую дерут сейчас с заемщика, а 80-90%% - это комиссия банков, как агентов ее (страховку) продающих. Так что - согласен здесь с ЦБ.

По нашим наблюдениям, в последнее время все больше кредитных брокеров предлагают клиентам юридические услуги. Какие юруслуги предлагаете вы? Можно выбрать несколько вариантов:

Anonymous Poll

42%

возврат страховки

27%

банкротство

7%

отзыв ПДн

30%

реструктуризация кредита / кредитные каникулы

9%

выкуп долга

31%

никакие

Как вы оказываете юридические услуги?

Anonymous Poll

18%

есть штатный юрист

37%

через партнеров

21%

без помощи юристов (своими силами)

3%

пробовали оказывать, но не было спроса

8%

не пробовали, но собираемся

12%

не пробовали и не собираемся

#новости

Спрос на кредиты начал восстанавливаться после двукратного падения

На первую нерабочую неделю с 30 марта по 5 апреля пришелся максимальный спад кредитной активности. Со второй недели апреля НБКИ фиксирует постепенное восстановление спроса. Быстрее всего растет спрос на короткие необеспеченные кредиты.

Подробнее на сайте НБКИ

ЦБ ожидает снижение потребительского кредитования и рост ипотечного

Потребительское кредитование в России в 2020 году может снизиться на 5%, а ипотечное — вырасти на 10%, сообщила глава ЦБ Эльвира Набиуллина. Также рост ожидается в сегменте корпоративного кредитования.

Подробнее на kommersant.ru

Как кредитная индустрия адаптируется к кризису: новые заемщики, новые продукты

CEO краудлендинговой платформы «Город денег» предположил, как в ближайшем будущем трансформируется портрет заемщика и финансовые продукты для него.

Подробнее на banki.ru

Спрос на кредиты начал восстанавливаться после двукратного падения

На первую нерабочую неделю с 30 марта по 5 апреля пришелся максимальный спад кредитной активности. Со второй недели апреля НБКИ фиксирует постепенное восстановление спроса. Быстрее всего растет спрос на короткие необеспеченные кредиты.

Подробнее на сайте НБКИ

ЦБ ожидает снижение потребительского кредитования и рост ипотечного

Потребительское кредитование в России в 2020 году может снизиться на 5%, а ипотечное — вырасти на 10%, сообщила глава ЦБ Эльвира Набиуллина. Также рост ожидается в сегменте корпоративного кредитования.

Подробнее на kommersant.ru

Как кредитная индустрия адаптируется к кризису: новые заемщики, новые продукты

CEO краудлендинговой платформы «Город денег» предположил, как в ближайшем будущем трансформируется портрет заемщика и финансовые продукты для него.

Подробнее на banki.ru

www.nbki.ru

НБКИ: спрос населения на кредиты после двукратного падения начал восстанавливаться

Планируете работать в майские праздники?

Anonymous Poll

39%

Нет, буду отдыхать

17%

Да, буду покупать лиды

31%

Да, буду проводить проверки

23%

Не буду работать с клиентами, займусь бизнес-процессами

Что означает черный квадрат с цифрой 9 в кредитной истории НБКИ?

Anonymous Quiz

8%

Банк простил долг, заемщик больше ничего не должен

8%

Банк взыскал оплату залогом

85%

Взыскание долга передано судебным приставам / коллекторам

#новости

МФО вдвое сократили суммы дистанционных займов во время самоизоляции

С 26 марта по 23 апреля средняя сумма онлайн-займа снизилась с 13 тыс. до 6,5 тыс. р. Кредиторы стремятся снизить риски на фоне падения платежеспособности населения.

Подробнее на thebell.io

Ипотека лучше других сегментов кредитования проходит через кризис

С начала карантина выдача ипотеки сократилась значительно меньше, чем выдачи в других сегментах. За I квартал 2020 банки выдали ипотечных кредитов на 18% больше по количеству и на 32% — по объему, чем в I квартале 2019 года. По мнению гендиректора ОКБ, это связано с тем, что в России часть населения считает инвестиции в недвижимость способом спасти свои накопления, а часть заемщиков ускорили покупку жилья, опасаясь роста цен.

Подробнее на banki.ru

Что делать заемщику, если нечем платить кредит: советы юриста

Юрист разобрал типичные ситуации с выплатами кредитов в кризис и рассказал, как договариваться с банком об отсрочках платежей.

Разбор ситуаций на sobaka.ru

МФО вдвое сократили суммы дистанционных займов во время самоизоляции

С 26 марта по 23 апреля средняя сумма онлайн-займа снизилась с 13 тыс. до 6,5 тыс. р. Кредиторы стремятся снизить риски на фоне падения платежеспособности населения.

Подробнее на thebell.io

Ипотека лучше других сегментов кредитования проходит через кризис

С начала карантина выдача ипотеки сократилась значительно меньше, чем выдачи в других сегментах. За I квартал 2020 банки выдали ипотечных кредитов на 18% больше по количеству и на 32% — по объему, чем в I квартале 2019 года. По мнению гендиректора ОКБ, это связано с тем, что в России часть населения считает инвестиции в недвижимость способом спасти свои накопления, а часть заемщиков ускорили покупку жилья, опасаясь роста цен.

Подробнее на banki.ru

Что делать заемщику, если нечем платить кредит: советы юриста

Юрист разобрал типичные ситуации с выплатами кредитов в кризис и рассказал, как договариваться с банком об отсрочках платежей.

Разбор ситуаций на sobaka.ru

The Bell

МФО вдвое сократили суммы дистанционных займов во время самоизоляции

Россияне на самоизоляции стали активнее обращаться за микрозаймами, но микрофинансовые организации (МФО) ужесточили требования. В результате сумма среднего займа сократилась вдвое за март-апрель, пишет РБК со ссылкой на данные платежного сервиса CloudPayments.…

Как «коронавирусные» кредитные каникулы скажутся на кредитном рейтинге заёмщика?

Anonymous Quiz

55%

Рейтинг понизится, так как любая реструктуризация кредита — негативный фактор

43%

Рейтинг не изменится: записи о кредитных каникулах фиксируются в КИ с нейтральным статусом

1%

Рейтинг улучшится, так как заемщик продемонстрирует готовность выплатить долг без просрочек

Forwarded from Frank Media

#кризис2020 Кредитование в этом году вырастет всего на 3-8%, но ускорится в следующем, прогнозирует ЦБ. В апрельском докладе о денежно-кредитной политике регулятор представил свои прогнозы по экономике, нефти и темпам роста портфелей банков.

frankrg.com

Насколько вырастет кредитный портфель банков: прогноз ЦБ

ЦБ выпустил доклад о денежно-кредитной политике. Регулятор допустил дальнейшее снижение ключевой ставки и дал прогноз по росту кредитования на 3 года. Все самое главное — в подборке Frank Media: Из-за введения ограничительных мер в связи с пандемией коронавируса…

#новости

Карантин изменил возрастное распределение заемщиков

По данным НБКИ, в первой декаде апреля выросли доли «молодых» заемщиков:

до 30 лет — на 2%,

от 30 до 39 лет — на 4%.

Доли граждан старше 40 лет снизились:

от 40 до 49 лет — на 0,6%,

от 50 до 59 лет – на 2%

старше 60 лет – на 3,4%

Во многом рост доли «молодых» заемщиков объясняется ростом онлайн-заявок.

Подробнее на сайте НБКИ

НАПКА: почти треть неплательщиков по кредитам заявили о потере работы

В апреле на 10 процентных пунктов выросла доля тех, кто отказывается платить по кредитам, ссылаясь на финансовые трудности, теперь таких 60%. Причем 30% неплательщиков объясняют неплатежеспособность тем, что потеряли работу. Еще год назад таких было 18%, подсчитала НАПКА.

Подробнее на forbs.ru

Путин поручил снизить первоначальный взнос по ипотеке для семей с детьми до 15%

Срок выполнения данного поручения — 20 мая 2020 года.

Подробнее на сайте РБК

Карантин изменил возрастное распределение заемщиков

По данным НБКИ, в первой декаде апреля выросли доли «молодых» заемщиков:

до 30 лет — на 2%,

от 30 до 39 лет — на 4%.

Доли граждан старше 40 лет снизились:

от 40 до 49 лет — на 0,6%,

от 50 до 59 лет – на 2%

старше 60 лет – на 3,4%

Во многом рост доли «молодых» заемщиков объясняется ростом онлайн-заявок.

Подробнее на сайте НБКИ

НАПКА: почти треть неплательщиков по кредитам заявили о потере работы

В апреле на 10 процентных пунктов выросла доля тех, кто отказывается платить по кредитам, ссылаясь на финансовые трудности, теперь таких 60%. Причем 30% неплательщиков объясняют неплатежеспособность тем, что потеряли работу. Еще год назад таких было 18%, подсчитала НАПКА.

Подробнее на forbs.ru

Путин поручил снизить первоначальный взнос по ипотеке для семей с детьми до 15%

Срок выполнения данного поручения — 20 мая 2020 года.

Подробнее на сайте РБК

www.nbki.ru

НБКИ: в начале апреля потребительские кредиты активнее брали граждане

В чем ведете учет клиентов?

Anonymous Poll

53%

amoCRM или Битрикс24

2%

WireCRM

18%

другая CRM-система (пишите название в комментариях ↓)

28%

Excel / блокнот