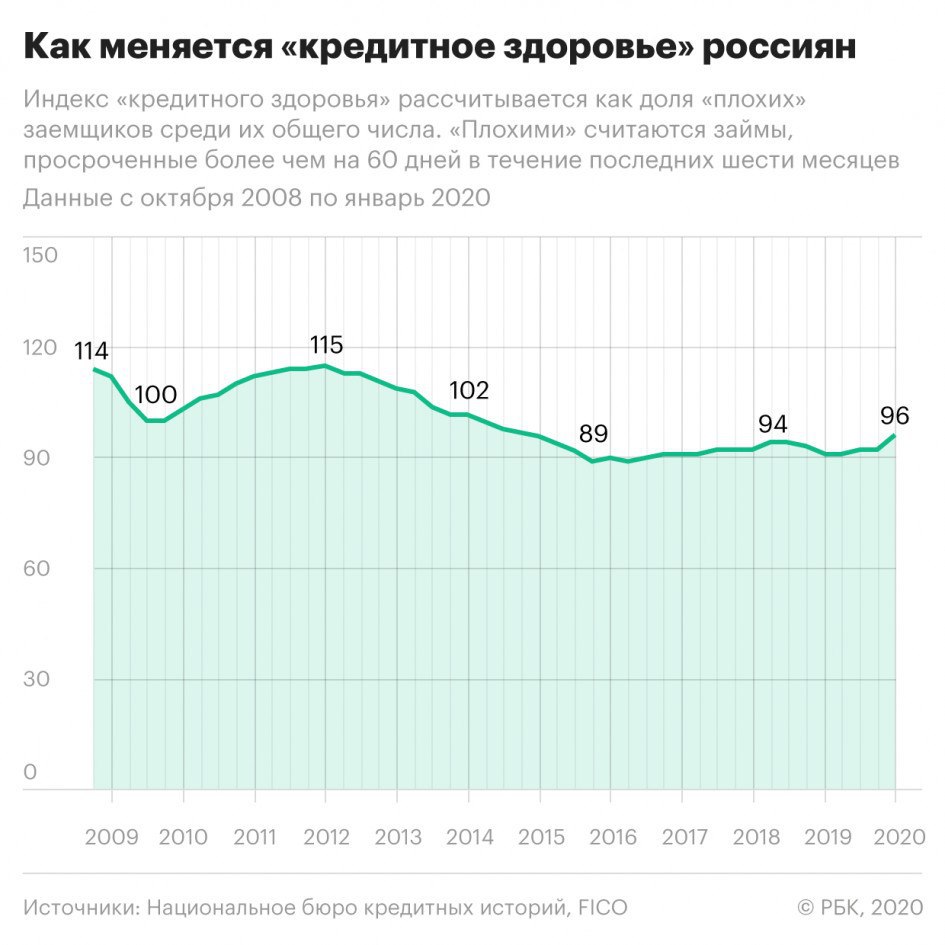

«Кредитное здоровье» россиян вернулось к докризисному уровню

В четвертом квартале 2019 года доля «плохих» заемщиков в России сократилась на 1,71 п.п., до 13,35%. Это лучший показатель с конца 2014 года.

«Плохими» считаются клиенты, допустившие просрочки по ссудам более чем на 60 дней в течение последних шести месяцев.

Причины

• Аналитик Moody’s Светлана Павлова связывает динамику индекса с фазой быстрого роста в кредитном цикле, а также благоприятными условиями кредитования «в плане относительно низких процентных ставок и удлинившихся сроков».

• Директор по маркетингу НБКИ Алексей Волков видит причины повышения индекса в поведении банков: они стали тщательнее отслеживать ситуацию с кредитными рисками своих клиентов и в целом увеличили частоту отказов при выдаче новых ссуд.

Что дальше

• Светлана Павлова считает, что кредитное качество портфелей достигнет пика и пойдет на спад: это связано с возросшим уровнем кредитной нагрузки в отсутствие существенного роста доходов населения.

• Гендиректор «Эквифакс» Олег Лагуткин прогнозирует рост случаев мошенничества: поскольку банки повышают требования к заемщикам, заемщики будут чаще использовать недостоверные документы о доходах для искусственного снижения долговой нагрузки.

Источник: https://thebell.io/indeks-kreditnogo-zdorovya-rossiyan-dostig-pyatiletnego-maksimuma/

В четвертом квартале 2019 года доля «плохих» заемщиков в России сократилась на 1,71 п.п., до 13,35%. Это лучший показатель с конца 2014 года.

«Плохими» считаются клиенты, допустившие просрочки по ссудам более чем на 60 дней в течение последних шести месяцев.

Причины

• Аналитик Moody’s Светлана Павлова связывает динамику индекса с фазой быстрого роста в кредитном цикле, а также благоприятными условиями кредитования «в плане относительно низких процентных ставок и удлинившихся сроков».

• Директор по маркетингу НБКИ Алексей Волков видит причины повышения индекса в поведении банков: они стали тщательнее отслеживать ситуацию с кредитными рисками своих клиентов и в целом увеличили частоту отказов при выдаче новых ссуд.

Что дальше

• Светлана Павлова считает, что кредитное качество портфелей достигнет пика и пойдет на спад: это связано с возросшим уровнем кредитной нагрузки в отсутствие существенного роста доходов населения.

• Гендиректор «Эквифакс» Олег Лагуткин прогнозирует рост случаев мошенничества: поскольку банки повышают требования к заемщикам, заемщики будут чаще использовать недостоверные документы о доходах для искусственного снижения долговой нагрузки.

Источник: https://thebell.io/indeks-kreditnogo-zdorovya-rossiyan-dostig-pyatiletnego-maksimuma/

{kind=link}

Вебинар «Как брокеру перестать быть самозанятым и наконец-то сделать бизнес»

Продолжаем серию вебинаров со спикерами BrokerConf 2020. 28 февраля вебинар проведет кредитный брокер Лариса Миронова. Лариса расскажет, как выйти из «крысиных бегов» самозанятости и построить стабильный бизнес, который будет приносить деньги без вашего постоянного контроля и участия. Даже если вы решите на пару месяцев забыть о работе и пожить в Таиланде — бизнес будет работать.

Вебинар пройдет 28 февраля с 13:00 до 14:00 по московскому времени.

Вебинар полезен двум категориям брокеров:

- тем, кто уже давно работает как самозанятый и пытается создать бизнес;

- тем, кто только планирует открыть компанию и не знает, какой путь выбрать: самозанятости или бизнеса.

Для участия в вебинаре вступайте в специальный телеграм-чат. 28 февраля за полчаса до вебинара мы пришлем ссылку на трансляцию.

Программа вебинара

1. Почему брокеридж чаще всего начинается с самозанятости

2. 5 признаков самозанятости и 5 признаков бизнеса: проверьте себя

4. Пошаговая схема перехода от самозанятости к бизнесу

5. Как оценить результаты и понять, что «ну вот теперь-то у меня настоящий бизнес, и можно покупать билеты в Таиланд».

О спикере

Кредитный брокер Лариса Миронова, руководитель агентства кредитных решений «Альфа Финанс». На рынке с 2014 года. Создала стабильный брокерский бизнес в экономически депрессивном регионе (г. Ульяновск). В 2018 году бизнес вырос на 40%, в 2019 — на 20%.

Ждем участников вебинара в телеграм-чате

Продолжаем серию вебинаров со спикерами BrokerConf 2020. 28 февраля вебинар проведет кредитный брокер Лариса Миронова. Лариса расскажет, как выйти из «крысиных бегов» самозанятости и построить стабильный бизнес, который будет приносить деньги без вашего постоянного контроля и участия. Даже если вы решите на пару месяцев забыть о работе и пожить в Таиланде — бизнес будет работать.

Вебинар пройдет 28 февраля с 13:00 до 14:00 по московскому времени.

Вебинар полезен двум категориям брокеров:

- тем, кто уже давно работает как самозанятый и пытается создать бизнес;

- тем, кто только планирует открыть компанию и не знает, какой путь выбрать: самозанятости или бизнеса.

Для участия в вебинаре вступайте в специальный телеграм-чат. 28 февраля за полчаса до вебинара мы пришлем ссылку на трансляцию.

Программа вебинара

1. Почему брокеридж чаще всего начинается с самозанятости

2. 5 признаков самозанятости и 5 признаков бизнеса: проверьте себя

4. Пошаговая схема перехода от самозанятости к бизнесу

5. Как оценить результаты и понять, что «ну вот теперь-то у меня настоящий бизнес, и можно покупать билеты в Таиланд».

О спикере

Кредитный брокер Лариса Миронова, руководитель агентства кредитных решений «Альфа Финанс». На рынке с 2014 года. Создала стабильный брокерский бизнес в экономически депрессивном регионе (г. Ульяновск). В 2018 году бизнес вырос на 40%, в 2019 — на 20%.

Ждем участников вебинара в телеграм-чате

{kind=link}

Forwarded from MMI

ЗАМЕДЛЕНИЕ КРЕДИТОВАНИЯ НАСЕЛЕНИЯ ПРОДОЛЖАЕТСЯ

В первый месяц нового года кредит населению вырос на 0.8% мм и на 17.9% гг. Годовые темпы роста – на минимуме с апреля 2018г. Годовая динамика замедляется уже девять месяцев подряд, и пока эта траектория полностью укладывается в прогноз ЦБ, который по итогам этого года ожидает прирост в диапазоне 10-15%.

В первый месяц нового года кредит населению вырос на 0.8% мм и на 17.9% гг. Годовые темпы роста – на минимуме с апреля 2018г. Годовая динамика замедляется уже девять месяцев подряд, и пока эта траектория полностью укладывается в прогноз ЦБ, который по итогам этого года ожидает прирост в диапазоне 10-15%.

Краткий обзор новостей кредитного рынка:

В 2020 году ожидается бум рефинансирования

Россияне, взявшие ипотеку в 2015–2019 годах, смогут суммарно сэкономить на обслуживании кредитов около 2,8 трлн рублей — благодаря рефинасированию.

В декабре 2014 года банковские ставки по ипотеке взлетели до 17–20%. Они постепенно уменьшались по мере снижения ключевой ставки ЦБ. Сейчас средняя ипотечная ставка 9%. Поэтому в 2020 году ожидается бум рефинансирования.

Напомним, что выгода от рефинансирования ощутима, когда разница ставок составляет от 1,5 п.п.

Подробнее

Долговая нагрузка граждан продолжит расти, несмотря на старания ЦБ

В 2020 году темп роста потребкредитования может быть ниже, чем в 2019-м, но выше роста номинальных доходов населения. Это может вести к дальнейшему росту долговой нагрузки, прогнозирует ЦБ.

Подробнее

Рынок банковских онлайн-заявок

Банки.ру узнали, как строится работа с онлайн-заявками в 16 банках: как распределяются заявки по каналам привлечения, на какие продукты приходится больше всего онлайн-заявок, средние конверсии из заявки в выдачу по разным продуктам и другие показатели.

Читать исследование

В 2020 году ожидается бум рефинансирования

Россияне, взявшие ипотеку в 2015–2019 годах, смогут суммарно сэкономить на обслуживании кредитов около 2,8 трлн рублей — благодаря рефинасированию.

В декабре 2014 года банковские ставки по ипотеке взлетели до 17–20%. Они постепенно уменьшались по мере снижения ключевой ставки ЦБ. Сейчас средняя ипотечная ставка 9%. Поэтому в 2020 году ожидается бум рефинансирования.

Напомним, что выгода от рефинансирования ощутима, когда разница ставок составляет от 1,5 п.п.

Подробнее

Долговая нагрузка граждан продолжит расти, несмотря на старания ЦБ

В 2020 году темп роста потребкредитования может быть ниже, чем в 2019-м, но выше роста номинальных доходов населения. Это может вести к дальнейшему росту долговой нагрузки, прогнозирует ЦБ.

Подробнее

Рынок банковских онлайн-заявок

Банки.ру узнали, как строится работа с онлайн-заявками в 16 банках: как распределяются заявки по каналам привлечения, на какие продукты приходится больше всего онлайн-заявок, средние конверсии из заявки в выдачу по разным продуктам и другие показатели.

Читать исследование

Известия

Ипотечный путь: россияне сэкономят 2,8 трлн рублей на рефинансировании

Срок кредита можно сократить на 11 лет, а размер переплат — на сумму до 5 млн рублей

Знаете ли вы секретные названия российских банков?

— Какой банк называют «Барсик», «водка» и «котяра»...?

— Кто такая «баба Рая»?

Пройдите тест на Банки.ру и попробуйте угадать 10 секретных названий российских банков

— Какой банк называют «Барсик», «водка» и «котяра»...?

— Кто такая «баба Рая»?

Пройдите тест на Банки.ру и попробуйте угадать 10 секретных названий российских банков

{kind=link}

Forwarded from MMI

СТАВКА ПО ИПОТЕКЕ УПАЛА ДО 8.84% ГОДОВЫХ

Средняя ставка по рублёвым ипотечным кредитам опустилась в январе до нового исторического минимума – 8.84% годовых vs 9.0% в декабре. При этом реальная ставка (по отношению к текущей инфляции) выросла с 5.96 до 6.42% годовых, оставаясь на достаточно высоком уровне.

Ипотечные ставки в этом году могут приблизиться к 8%. Пойдут ли ниже? - во многом зависит от масштаба и продолжительности наблюдаемой сейчас турбулентности финансовых рынков

Средняя ставка по рублёвым ипотечным кредитам опустилась в январе до нового исторического минимума – 8.84% годовых vs 9.0% в декабре. При этом реальная ставка (по отношению к текущей инфляции) выросла с 5.96 до 6.42% годовых, оставаясь на достаточно высоком уровне.

Ипотечные ставки в этом году могут приблизиться к 8%. Пойдут ли ниже? - во многом зависит от масштаба и продолжительности наблюдаемой сейчас турбулентности финансовых рынков

Forwarded from MMI

СНИЖЕНИЕ СТАВОК ПО ИПОТЕКЕ АКТИВИЗИРОВАЛО СПРОС НА ИПОТЕЧНЫЕ КРЕДИТЫ

В январе объём выданных ипотечных кредитов вырос на 14.5% гг.

Количество выданных ипотечных кредитов увеличилось на 2.4% гг.

Средний размер ипотечного кредита достиг 2.391 млн рублей, что на 11.9% больше, чем годом ранее

В январе объём выданных ипотечных кредитов вырос на 14.5% гг.

Количество выданных ипотечных кредитов увеличилось на 2.4% гг.

Средний размер ипотечного кредита достиг 2.391 млн рублей, что на 11.9% больше, чем годом ранее

Forwarded from MMI

РОСТ ЗАДОЛЖЕННОСТИ НАСЕЛЕНИЯ ПО ИПОТЕКЕ ПРОДОЛЖАЕТ ЗАМЕДЛЯТЬСЯ

Несмотря на то, что в январе было выдано 193 млрд рублей новых ипотечных кредитов https://t.me/russianmacro/6956, задолженность населения по ипотечных кредитам в рублях выросла в прошедшем месяце лишь на 48 млрд рублей. Эти цифры свидетельствуют о том, что население активно гасит и рефинансирует свои ипотечные кредиты.

Рост ипотечного портфеля банков замедлился в январе до 15.6% гг (минимальный годовой прирост за последние 25 месяцев). Рост задолженности населения по кредитам без учета ипотеки равнялся в январе 0.9% мм и 19.6% гг.

Несмотря на то, что в январе было выдано 193 млрд рублей новых ипотечных кредитов https://t.me/russianmacro/6956, задолженность населения по ипотечных кредитам в рублях выросла в прошедшем месяце лишь на 48 млрд рублей. Эти цифры свидетельствуют о том, что население активно гасит и рефинансирует свои ипотечные кредиты.

Рост ипотечного портфеля банков замедлился в январе до 15.6% гг (минимальный годовой прирост за последние 25 месяцев). Рост задолженности населения по кредитам без учета ипотеки равнялся в январе 0.9% мм и 19.6% гг.

Forwarded from Небрехня

Россиянам ограничили выдачу кредиток

Неутешительным выдалось для банков, специализирующихся на выдаче кредитных карт, 💳начало 2020 года. Количество выданного "пластика" и суммарный лимит по нему упал на 20%. И как обычно - не обошлось здесь без вездесущей руки Эльвиры Набиуллиной.🏦 Банк России с пристрастием маньяка борется с ростом потребительского кредитования среди россиян.

И регуляторные меры оказались крайне жесткими — выдача кредиток в январе упала впервые за последние 5 лет. В денежном выражении падение превысило 22%, суммарный лимит едва смог добраться до 22,8 млрд рублей. 🗑

Больше всего убытки понесли Сбербанк, "Русский Стандарт", Тинькофф Банк и Альфа-Банк.

Конечно, можно успокоить себя тем, что январь - разгрузочный месяц после жирного декабря с его тратами на подарки в кредит.🎉

Наибольшее снижение наблюдалось среди карт с крупным лимитом - от 300 тысяч. И связано это с введением со стороны Центробанка показателя долговой нагрузки.🔒 "Благодаря" ПДН банки с 1 октября 2019 года еще сильнее вынуждены закручивать гайки в отношении клиентов, рассчитывая отношение их дохода к деньгам, которые тратятся на обслуживание долга. Новые требования ЦБ должны были охладить и так уже перегретый рынок.🥵

К сожалению, ни финансовые организации, ни в Кремле не смогли до сих пор решить главную проблему - маленький спрос клиентов с удовлетворительной долговой нагрузкой. Заемщики, зарабатывающие хорошо, новые кредиты берут неохотно, выжидая снижения ставок. А клиенты со скромными доходами, но с внушительным кредитным долгом, как раз и начали получать отказы. Видимо, банки стали забывать, чьи руки их кормят.🍰 @nebrexnya

Неутешительным выдалось для банков, специализирующихся на выдаче кредитных карт, 💳начало 2020 года. Количество выданного "пластика" и суммарный лимит по нему упал на 20%. И как обычно - не обошлось здесь без вездесущей руки Эльвиры Набиуллиной.🏦 Банк России с пристрастием маньяка борется с ростом потребительского кредитования среди россиян.

И регуляторные меры оказались крайне жесткими — выдача кредиток в январе упала впервые за последние 5 лет. В денежном выражении падение превысило 22%, суммарный лимит едва смог добраться до 22,8 млрд рублей. 🗑

Больше всего убытки понесли Сбербанк, "Русский Стандарт", Тинькофф Банк и Альфа-Банк.

Конечно, можно успокоить себя тем, что январь - разгрузочный месяц после жирного декабря с его тратами на подарки в кредит.🎉

Наибольшее снижение наблюдалось среди карт с крупным лимитом - от 300 тысяч. И связано это с введением со стороны Центробанка показателя долговой нагрузки.🔒 "Благодаря" ПДН банки с 1 октября 2019 года еще сильнее вынуждены закручивать гайки в отношении клиентов, рассчитывая отношение их дохода к деньгам, которые тратятся на обслуживание долга. Новые требования ЦБ должны были охладить и так уже перегретый рынок.🥵

К сожалению, ни финансовые организации, ни в Кремле не смогли до сих пор решить главную проблему - маленький спрос клиентов с удовлетворительной долговой нагрузкой. Заемщики, зарабатывающие хорошо, новые кредиты берут неохотно, выжидая снижения ставок. А клиенты со скромными доходами, но с внушительным кредитным долгом, как раз и начали получать отказы. Видимо, банки стали забывать, чьи руки их кормят.🍰 @nebrexnya

Forwarded from Небрехня

ЦБ навяжет дополнительные услуги в кредитный договор

Под предлогом улучшения ситуации с информированием россиян о переплатах по кредиту, 🦹🏻♂️Банк России решил на законодательном уровне провести поправки, включающие в расчет стоимости займа оплату дополнительных услуг. 📝

Таким образом, в полную стоимость кредита Центробанк хочет внести платежи, которые к нему и не относятся совсем, — медстраховки⛑, юридические консультации 🎓 и ряд комиссий📋. По данным Минфина, инициатива ЦБ внесена в правительство и в скором времени улетит в Госдуму.

Клиенты, приглашенные на подписание договора, не всегда даже знают о стоимости дополнительных услуг, которые им впаривают вместе с кредитом. 💌Рассчитывая на один ежемесячный платеж, после всех подписей на листах, с удивлением можно обнаружить, что банку придется отдавать на несколько тысяч больше. Profit! 😎

Одним из инициаторов включения всех поборов в полную стоимость кредита является глава службы ЦБ по защите прав потребителей Михаил Мамута. Не понятно, чьи права в итоге он собрался защищать, если допуслуги вдруг станут по договору неотменными. 😖Клиенты отказываются от страховки? Так давайте пропишем ее в договоре без возможности отказа! Profit x2! 😎

Борясь с финансовой нагрузкой граждан Центробанк ее только увеличивает.🤥 @nebrexnya

Под предлогом улучшения ситуации с информированием россиян о переплатах по кредиту, 🦹🏻♂️Банк России решил на законодательном уровне провести поправки, включающие в расчет стоимости займа оплату дополнительных услуг. 📝

Таким образом, в полную стоимость кредита Центробанк хочет внести платежи, которые к нему и не относятся совсем, — медстраховки⛑, юридические консультации 🎓 и ряд комиссий📋. По данным Минфина, инициатива ЦБ внесена в правительство и в скором времени улетит в Госдуму.

Клиенты, приглашенные на подписание договора, не всегда даже знают о стоимости дополнительных услуг, которые им впаривают вместе с кредитом. 💌Рассчитывая на один ежемесячный платеж, после всех подписей на листах, с удивлением можно обнаружить, что банку придется отдавать на несколько тысяч больше. Profit! 😎

Одним из инициаторов включения всех поборов в полную стоимость кредита является глава службы ЦБ по защите прав потребителей Михаил Мамута. Не понятно, чьи права в итоге он собрался защищать, если допуслуги вдруг станут по договору неотменными. 😖Клиенты отказываются от страховки? Так давайте пропишем ее в договоре без возможности отказа! Profit x2! 😎

Борясь с финансовой нагрузкой граждан Центробанк ее только увеличивает.🤥 @nebrexnya

Новости кредитного рынка:

Банки стали в два раза чаще продавать свежие долги коллекторам

В 2019 году доля свежих, то есть выданных за последние три года, долгов составила 13,3% от общего количества предлагаемых к переуступке. Годом ранее лишь 6,2% случаев приходились на такие кредиты.

В основном банки выставляли на продажу долги по кредитам наличными, POS-кредитам и кредитным картам.

Подробнее на РБК

Платежная дисциплина в регионах РФ

Лидеры по платежной дисциплине: Севастополь, Ненецкий автономный округ, Республика Крым, Чукотский автономный округ и Ямало-Ненецкий автономный округ.

В Крыму и Севастополе российские банки стали выдавать кредиты совсем недавно, поэтому некоторые заемщики еще не успели сформировать задолженность. А у северян хорошие з/п, которые позволяют исправно платить по долгам.

Самая высокая доля просроченной задолженности остается у Республики Ингушетия (13,1%), следом идут Карачаево-Черкесия, Северная Осетия — Алания, Бурятия, Адыгея, Дагестан и Чечня. Во всех этих регионах доля истекшей задолженности превышает 5,5%.

Подробнее на ria.ru

Ипотека в курортных районах под 2,7%

По льготной цене можно будет приобрести жилье в Краснодарском крае и Ленинградской области — всего в 1687 населенных пунктах.

Старт программы намечен на март 2020 года, а основная цель программы «Комплексное развитие сельских территорий». Воспользоваться кредитованием смогут почти все желающие, независимо от места жительства.

Подробнее на kp.ru

Банки стали в два раза чаще продавать свежие долги коллекторам

В 2019 году доля свежих, то есть выданных за последние три года, долгов составила 13,3% от общего количества предлагаемых к переуступке. Годом ранее лишь 6,2% случаев приходились на такие кредиты.

В основном банки выставляли на продажу долги по кредитам наличными, POS-кредитам и кредитным картам.

Подробнее на РБК

Платежная дисциплина в регионах РФ

Лидеры по платежной дисциплине: Севастополь, Ненецкий автономный округ, Республика Крым, Чукотский автономный округ и Ямало-Ненецкий автономный округ.

В Крыму и Севастополе российские банки стали выдавать кредиты совсем недавно, поэтому некоторые заемщики еще не успели сформировать задолженность. А у северян хорошие з/п, которые позволяют исправно платить по долгам.

Самая высокая доля просроченной задолженности остается у Республики Ингушетия (13,1%), следом идут Карачаево-Черкесия, Северная Осетия — Алания, Бурятия, Адыгея, Дагестан и Чечня. Во всех этих регионах доля истекшей задолженности превышает 5,5%.

Подробнее на ria.ru

Ипотека в курортных районах под 2,7%

По льготной цене можно будет приобрести жилье в Краснодарском крае и Ленинградской области — всего в 1687 населенных пунктах.

Старт программы намечен на март 2020 года, а основная цель программы «Комплексное развитие сельских территорий». Воспользоваться кредитованием смогут почти все желающие, независимо от места жительства.

Подробнее на kp.ru

РБК

ЦБ предложил отложить передачу бюджету выручки от продажи акций Сбербанка

ЦБ предложил перенести срок передачи в бюджет средств от продажи Сбербанка правительству на полгода из-за волатильности рынков. Из-за обвала на коронавирусе риски, что миноритарии предложат к выкупу

Что делать брокерам, чтобы не исчезнуть с рынка?

🤫спойлер: расширять линейку услуг

Интервью с Егором из «Кредит Финанс», победителем в номинации «Брокер года 2019».

Егор рассказал, что помогает его бизнесу преуспевать, каким будет будущее кредитного брокериджа и что делать брокерам, чтобы не исчезнуть с рынка.

Читать интервью

🤫спойлер: расширять линейку услуг

Интервью с Егором из «Кредит Финанс», победителем в номинации «Брокер года 2019».

Егор рассказал, что помогает его бизнесу преуспевать, каким будет будущее кредитного брокериджа и что делать брокерам, чтобы не исчезнуть с рынка.

Читать интервью

{kind=link}

Forwarded from MMI

ИТОГИ ФЕВРАЛЯ:

• КРЕДИТ НАСЕЛЕНИЮ: 0.7% мм и 17.0% гг (в январе: 0.6% мм и 17.2% гг)

• КРЕДИТ ЮРИДИЧЕСКИМ ЛИЦАМ: 2.8% мм и 2.8% гг (в январе: 0.2% мм и 0.4% гг)

Опубликованные сегодня данные Сбербанка по РСБУ за февраль свидетельствуют о сохранении тренда замедления потребительского кредитования. Но это замедление происходит уже не так быстро, как во второй половине прошлого года. Есть ощущение, что в ближайшие месяцы темпы роста могут стабилизироваться, особенно если ЦБ продолжит снижение ставок.

• КРЕДИТ НАСЕЛЕНИЮ: 0.7% мм и 17.0% гг (в январе: 0.6% мм и 17.2% гг)

• КРЕДИТ ЮРИДИЧЕСКИМ ЛИЦАМ: 2.8% мм и 2.8% гг (в январе: 0.2% мм и 0.4% гг)

Опубликованные сегодня данные Сбербанка по РСБУ за февраль свидетельствуют о сохранении тренда замедления потребительского кредитования. Но это замедление происходит уже не так быстро, как во второй половине прошлого года. Есть ощущение, что в ближайшие месяцы темпы роста могут стабилизироваться, особенно если ЦБ продолжит снижение ставок.

Всегда свежие, целевые и лояльные: клиенты кредитного брокера из инстаграма

У кредитного брокера Василины Шуплецовой нет ни сайта, ни офиса. Она не покупает лиды и не дает рекламу в газеты. Но при этом у неё стабильно 15—20 лидов в день и 20—25 выдач в месяц (ипотека, рефинанс и потребы). Клиенты приходят к Василине из инстаграма. За 11 месяцев она раскачала аккаунт с нуля до 14500 живых подписчиков — без накруток и «серых» схем.

Если хотите научиться привлекать клиентов из инстаграма, посмотрите вебинар Василины 13 марта в 13:00 по МСК. Для участия в вебинаре вступайте в специальный телеграм-чат — за полчаса до вебинара там появится ссылка на трансляцию.

Программа вебинара

• Каким брокерам нужно идти в инстаграм, а каким — противопоказано.

• Как вести блог в инстаграме, чтобы стабильно привлекать клиентов.

• Время, деньги и кое-что еще необходимое для ведения инстаграма.

• Экономика проекта: сколько и на что нужно потратить (обязательно) и каких ждать результатов (возможно).

Спикер

Василина Шуплецова — кредитный и ипотечный брокер, спикер конференции Brokerconf2020. Ведет инстаграм с мая 2019 года. Убеждена, что это лучшая площадка кредитного брокера по всем показателям.

Затраты Василины на инстаграм за год:

200 000 р. на рекламу у блогеров;

200 000 р. на таргетированную рекламу;

1—2 часа в день личного времени;

7—8 часов в день нанятой помощницы.

Результаты:

14 500 живых подписчиков;

15—20 обращений в день;

20—25 выдач в месяц.

Для участия в вебинаре вступайте в специальный телеграм-чат. 13 марта за полчаса до вебинара мы пришлем туда ссылку на трансляцию

У кредитного брокера Василины Шуплецовой нет ни сайта, ни офиса. Она не покупает лиды и не дает рекламу в газеты. Но при этом у неё стабильно 15—20 лидов в день и 20—25 выдач в месяц (ипотека, рефинанс и потребы). Клиенты приходят к Василине из инстаграма. За 11 месяцев она раскачала аккаунт с нуля до 14500 живых подписчиков — без накруток и «серых» схем.

Если хотите научиться привлекать клиентов из инстаграма, посмотрите вебинар Василины 13 марта в 13:00 по МСК. Для участия в вебинаре вступайте в специальный телеграм-чат — за полчаса до вебинара там появится ссылка на трансляцию.

Программа вебинара

• Каким брокерам нужно идти в инстаграм, а каким — противопоказано.

• Как вести блог в инстаграме, чтобы стабильно привлекать клиентов.

• Время, деньги и кое-что еще необходимое для ведения инстаграма.

• Экономика проекта: сколько и на что нужно потратить (обязательно) и каких ждать результатов (возможно).

Спикер

Василина Шуплецова — кредитный и ипотечный брокер, спикер конференции Brokerconf2020. Ведет инстаграм с мая 2019 года. Убеждена, что это лучшая площадка кредитного брокера по всем показателям.

Затраты Василины на инстаграм за год:

200 000 р. на рекламу у блогеров;

200 000 р. на таргетированную рекламу;

1—2 часа в день личного времени;

7—8 часов в день нанятой помощницы.

Результаты:

14 500 живых подписчиков;

15—20 обращений в день;

20—25 выдач в месяц.

Для участия в вебинаре вступайте в специальный телеграм-чат. 13 марта за полчаса до вебинара мы пришлем туда ссылку на трансляцию

{kind=link}

Влияние коронавируса на банковский сектор:

Коронавирус и российские банки: три сценария развития событий

1. Эпидемия минует Россию.

2. Эпидемия распространяется в России.

3. Позитивный шок.

Читать сценарии на Банки.ру

ЦБ даст банкам послабления из-за коронавируса

ЦБ решил поддержать банки, работающие с компаниями из сферы туризма, транспорта, с производителями медоборудования и лекарств. Именно эти сферы больше всего пострадали из-за вируса. Но эксперты считают, что такой поддержки недостаточно, так как риски могут быть куда серьезнее, например: рост ставок и надувание «кредитного пузыря».

Подробнее на forbes.ru

Коронавирус и российские банки: три сценария развития событий

1. Эпидемия минует Россию.

2. Эпидемия распространяется в России.

3. Позитивный шок.

Читать сценарии на Банки.ру

ЦБ даст банкам послабления из-за коронавируса

ЦБ решил поддержать банки, работающие с компаниями из сферы туризма, транспорта, с производителями медоборудования и лекарств. Именно эти сферы больше всего пострадали из-за вируса. Но эксперты считают, что такой поддержки недостаточно, так как риски могут быть куда серьезнее, например: рост ставок и надувание «кредитного пузыря».

Подробнее на forbes.ru

Банки.ру

Коронавирус в банке. Три варианта развития событий для российского банковского сектора

Мировая экономика уже замедляется из-за COVID-19. Чем распространение вируса обернется для российской банковской системы? Банки.ру оценил три возможных сценария.

в одном месте собраны книги (для меня по бизнесу и развитию, есть и другие разделы) в краткой выдержке (30 минут) в текстовом и аудио формате. До некоторых книг так ни когда и не доберёшься, а тут есть возможность посмотреть обзор на основные вопросы. enjoy

Forwarded from Небрехня

Банки повышают ставки по ипотеке

Падение курса рубля подталкивает банки искать новые способы, если не обогащения, то возможности дополнительно заработать на клиентах.

И в первую очередь это касается долгих и объемных кредитов, таких, как ипотека.

🏢Так, с 13 марта ставки успели поднять ЮниКредит Банк до 10,4-13,5% (+ 1,5 п.п.) и Транскапиталбанк, до 9,99-10,29% (+ 1,5 п.п.). Во втором случае это коснется не только новых клиентов, но и тех, кто не успеет 🏃🏻♂️выйти на сделку до конца месяца по ранее более привлекательной ставке. Но это сейчас...в случае еще большего экономического ухудшения ситуации банки смогут повышать ставки и старым клиентам, легко все уводя в сторону коронавирусного кризиса.

💊Клиентам Альфа-Банка, "ФК Открытие", Абсолют Банка и Росбанка также надо быть готовым к процентным изменениям. 👆🏼Лучшие умы этих кредитных организаций бьются над тем, как объявить об этом максимально незаметно для населения. 👀Не исключено, что их примеру последуют и в "Райффайзене".

Однако локомотивом рынка является Сбербанк. Его решения, как правило, ждут большинство банков, боясь действовать самостоятельно. А так — "Сбер" поднял ставки, значит и нам можно. 👌🏼Стадное чувство. 🐏Но пока он отмалчивается.

Сбербанк, конечно же, объясняет свои решения тем, что действует в соответствии с денежно-кредитной политикой ЦБ, 💼реагируя на решения по ставке. Но что мешает той же Набиуллиной позвонить ☎️заранее Грефу и сказать: "Оскарович, готовьтесь повышать заранее"?

Сбербанк совершенно не хочет расставаться с монопольным статусом на рынке. И, несмотря на то, что его доля среди объема тех же вкладов за последние годы уменьшилась до 43,9%, этого достаточно для навязывания своей воли и диктовки любых условий другим участникам банковской системы.

У других игроков, кроме, пожалуй, Костина, Листова, Акимова и Верхошинского, возможности созвониться с Набиуллиной или ее замами практически нет. 🙅♂️Потому банки пробуют заранее спрогнозировать действия ЦБ сами. А начало повышения по ипотеке как раз говорит о том, что ключевая ставка 20 марта будет пересмотрена в сторону повышения. @nebrexnya

Падение курса рубля подталкивает банки искать новые способы, если не обогащения, то возможности дополнительно заработать на клиентах.

И в первую очередь это касается долгих и объемных кредитов, таких, как ипотека.

🏢Так, с 13 марта ставки успели поднять ЮниКредит Банк до 10,4-13,5% (+ 1,5 п.п.) и Транскапиталбанк, до 9,99-10,29% (+ 1,5 п.п.). Во втором случае это коснется не только новых клиентов, но и тех, кто не успеет 🏃🏻♂️выйти на сделку до конца месяца по ранее более привлекательной ставке. Но это сейчас...в случае еще большего экономического ухудшения ситуации банки смогут повышать ставки и старым клиентам, легко все уводя в сторону коронавирусного кризиса.

💊Клиентам Альфа-Банка, "ФК Открытие", Абсолют Банка и Росбанка также надо быть готовым к процентным изменениям. 👆🏼Лучшие умы этих кредитных организаций бьются над тем, как объявить об этом максимально незаметно для населения. 👀Не исключено, что их примеру последуют и в "Райффайзене".

Однако локомотивом рынка является Сбербанк. Его решения, как правило, ждут большинство банков, боясь действовать самостоятельно. А так — "Сбер" поднял ставки, значит и нам можно. 👌🏼Стадное чувство. 🐏Но пока он отмалчивается.

Сбербанк, конечно же, объясняет свои решения тем, что действует в соответствии с денежно-кредитной политикой ЦБ, 💼реагируя на решения по ставке. Но что мешает той же Набиуллиной позвонить ☎️заранее Грефу и сказать: "Оскарович, готовьтесь повышать заранее"?

Сбербанк совершенно не хочет расставаться с монопольным статусом на рынке. И, несмотря на то, что его доля среди объема тех же вкладов за последние годы уменьшилась до 43,9%, этого достаточно для навязывания своей воли и диктовки любых условий другим участникам банковской системы.

У других игроков, кроме, пожалуй, Костина, Листова, Акимова и Верхошинского, возможности созвониться с Набиуллиной или ее замами практически нет. 🙅♂️Потому банки пробуют заранее спрогнозировать действия ЦБ сами. А начало повышения по ипотеке как раз говорит о том, что ключевая ставка 20 марта будет пересмотрена в сторону повышения. @nebrexnya