Forwarded from Небрехня

C 1 июля 2020 года Центробанк намерен ввести надбавки по резервам при выдаче ипотеки слишком закредитованным заемщикам.

Напомним, с 1 октября прошлого года для каждого желающего взять кредит, банки обязаны рассчитывать персональный показатель долговой нагрузки(ПДН). Информацию банки берут из предоставленной справки 2-НДФЛ, либо из БКИ. В таком случае величина среднего дохода заёмщика не должна более чем в два раза превышать среднее арифметическое ежемесячных платежей по всем его займам.

Понятно, что такие меры наложили определенные ограничения на прибыли банков и часть из них, руководствуясь своими собственными риск-профилями при оценке заемщиков, продолжили выдавать займы людям с повышенной долговой нагрузкой. Банки, естественно, не дураки и в ногу себе стрелять не станут, а кредиты выдают потому, что заемщики стараются убедить, что не все их доходы белые и пушистые и платить им есть из чего.

Регулятор это просек, и чтобы хитрым банкам жизнь медом не казалась решил обязать их увеличить резервы. То есть банки должны заморозить дополнительное бабло. И логика в этом, безусловно, есть, так как всегда присутствует риск заиграться и получить дыру в собственных резервах.

Пострадает от этого всего только одна категория людей — заемщики. А точнее те из них, кто, по тем или иным причинам, не проводит все свои доходы через налоговую. Им просто накинут на ипотеку пару-тройку процентиков.@nebrexnya

Напомним, с 1 октября прошлого года для каждого желающего взять кредит, банки обязаны рассчитывать персональный показатель долговой нагрузки(ПДН). Информацию банки берут из предоставленной справки 2-НДФЛ, либо из БКИ. В таком случае величина среднего дохода заёмщика не должна более чем в два раза превышать среднее арифметическое ежемесячных платежей по всем его займам.

Понятно, что такие меры наложили определенные ограничения на прибыли банков и часть из них, руководствуясь своими собственными риск-профилями при оценке заемщиков, продолжили выдавать займы людям с повышенной долговой нагрузкой. Банки, естественно, не дураки и в ногу себе стрелять не станут, а кредиты выдают потому, что заемщики стараются убедить, что не все их доходы белые и пушистые и платить им есть из чего.

Регулятор это просек, и чтобы хитрым банкам жизнь медом не казалась решил обязать их увеличить резервы. То есть банки должны заморозить дополнительное бабло. И логика в этом, безусловно, есть, так как всегда присутствует риск заиграться и получить дыру в собственных резервах.

Пострадает от этого всего только одна категория людей — заемщики. А точнее те из них, кто, по тем или иным причинам, не проводит все свои доходы через налоговую. Им просто накинут на ипотеку пару-тройку процентиков.@nebrexnya

Портрет российского заёмщика

Аналитический центр НАФИ опросил 85 тысяч человек из всех регионов РФ, чтобы составить портрет заемщика. Вот что получилось:

• Кредитными продуктами пользуется каждый третий россиянин.

• Активнее всех берут кредиты семьи с двумя несовершеннолетними детьми.

• Займы имеют больше половины (51%) матерей-одиночек с двумя детьми и 45% матерей-одиночек с одним ребенком.

• Семейные пары без детей обращаются за кредитами реже тех, у кого есть дети.

Больше данных: https://nafi.ru/analytics/portret-zaemshchika-kto-v-rossii-chashche-vsego-beret-kredity/

ЦБ снизил ключевую ставку до 6%

— И что?

• Банки обновят линейки ипотечных и потребительских кредитов. Уже сейчас, по данным Frank RG, в стране средний процент по займам — 16,68. Потребы подешевеют больше чем на 0,25 процентных пункта.

• К концу года среднерыночная ставка по жилищным кредитам снизится до 8,5-8,7%. Некоторые банки уже предлагают ипотеку дешевле девяти процентов. Так, в Альфа-Банке минимальная ставка — 8,09%, в ДОМ.РФ — 7,3%, а в Газпромбанке — 7,7%.

Источник: https://ria.ru/20200208/1564409388.html

Аналитический центр НАФИ опросил 85 тысяч человек из всех регионов РФ, чтобы составить портрет заемщика. Вот что получилось:

• Кредитными продуктами пользуется каждый третий россиянин.

• Активнее всех берут кредиты семьи с двумя несовершеннолетними детьми.

• Займы имеют больше половины (51%) матерей-одиночек с двумя детьми и 45% матерей-одиночек с одним ребенком.

• Семейные пары без детей обращаются за кредитами реже тех, у кого есть дети.

Больше данных: https://nafi.ru/analytics/portret-zaemshchika-kto-v-rossii-chashche-vsego-beret-kredity/

ЦБ снизил ключевую ставку до 6%

— И что?

• Банки обновят линейки ипотечных и потребительских кредитов. Уже сейчас, по данным Frank RG, в стране средний процент по займам — 16,68. Потребы подешевеют больше чем на 0,25 процентных пункта.

• К концу года среднерыночная ставка по жилищным кредитам снизится до 8,5-8,7%. Некоторые банки уже предлагают ипотеку дешевле девяти процентов. Так, в Альфа-Банке минимальная ставка — 8,09%, в ДОМ.РФ — 7,3%, а в Газпромбанке — 7,7%.

Источник: https://ria.ru/20200208/1564409388.html

nafi.ru

Портрет заемщика: кто в России чаще всего берет кредиты? — НАФИ

Кредитными продуктами (кредит в банке, кредитная карта, займ) сегодня пользуется каждый третий россиянин (33%). Кредитная активность во многом определяется семейным и трудовым статусом человека. Активнее других берут кредиты семьи с детьми и матери-одиночки…

Forwarded from MMI

ДОЛГ ДОМОХОЗЯЙСТВ ВЫРОС В 2019Г НА 18.9%

По данным ЦБ, долг домохозяйств в декабре увеличился на 0.9% мм и на 18.9% гг. В абсолютном выражении долг достиг 19 100 млрд рублей. Прирост долга по итогам года составил 3 035 млрд. Для сравнения расходы домохозяйств на конечное потребление увеличились в 2019 г на 3 609 млрд. Это к вопросу о том, какую роль играет кредитование населения в росте экономики.

По отношению к денежным доходам населения за последние 12 месяцев долг домохозяйств достиг примерно 31.4% по сравнению с 27.9% на конец 2018 года.

По данным ЦБ, долг домохозяйств в декабре увеличился на 0.9% мм и на 18.9% гг. В абсолютном выражении долг достиг 19 100 млрд рублей. Прирост долга по итогам года составил 3 035 млрд. Для сравнения расходы домохозяйств на конечное потребление увеличились в 2019 г на 3 609 млрд. Это к вопросу о том, какую роль играет кредитование населения в росте экономики.

По отношению к денежным доходам населения за последние 12 месяцев долг домохозяйств достиг примерно 31.4% по сравнению с 27.9% на конец 2018 года.

Forwarded from Рациональные числа

Сайт года

В январе 2020 года мы принимали заявки на ежегодную премию «Брокер года 2019». Одна из номинаций премии — «Сайт года». В номинации участвовал 31 сайт. В поисках победителя мы внимательно изучали сайты и попутно отмечали интересные решения.

Наши наблюдения и победитель — в статье на exbico.ru

В январе 2020 года мы принимали заявки на ежегодную премию «Брокер года 2019». Одна из номинаций премии — «Сайт года». В номинации участвовал 31 сайт. В поисках победителя мы внимательно изучали сайты и попутно отмечали интересные решения.

Наши наблюдения и победитель — в статье на exbico.ru

{kind=link}

Forwarded from Рациональные числа

Интерактивный справочник по средним зарплатам в регинах России в зависимости от сферы деятельности

Указываете свой регион и свою профессиональную сферу и видите, в каких регионах вы могли бы получать больше.

https://na.ria.ru/20191216/1562282878.html

Указываете свой регион и свою профессиональную сферу и видите, в каких регионах вы могли бы получать больше.

https://na.ria.ru/20191216/1562282878.html

Forwarded from Что по страхованию?

#полезное #пресса

⚡️ Погасили кредит досрочно и хотите вернуть страховку? Вот что надо делать

“С 1 сентября 2020 года страховая компания должна будет вернуть часть страховой премии заемщику, который досрочно полностью погасит потребительский кредит или заем, при соблюдении условий”, — сообщили в пресс-службе Роспотребнадзора.

Чтобы получить деньги, нужно, чтобы заемщик был страхователем по договору и страховка была вписана в кредит. Одним из условий возврата является отсутствие событий с признаками страхового случая.

Для возврата заемщику нужно подать заявление. И через семь дней после подачи компания должна будет вернуть часть страховки за период, когда необходимость в страховании уже отпала в связи с возвратом кредита. Если страховка приобреталась через банк, то и вернуть деньги должен будет он.

Те, кто купили страховку до 1 сентября 2020 года, тоже могут рассчитывать на возврат, но только в том случае, если размер страховой суммы равен долгу по кредиту и уменьшается вместе с его погашением. Если страховая сумма от остатка по кредиту не зависит, вернуть деньги не получится. Это должно быть прописано в страховом договоре.

⚡️ Погасили кредит досрочно и хотите вернуть страховку? Вот что надо делать

“С 1 сентября 2020 года страховая компания должна будет вернуть часть страховой премии заемщику, который досрочно полностью погасит потребительский кредит или заем, при соблюдении условий”, — сообщили в пресс-службе Роспотребнадзора.

Чтобы получить деньги, нужно, чтобы заемщик был страхователем по договору и страховка была вписана в кредит. Одним из условий возврата является отсутствие событий с признаками страхового случая.

Для возврата заемщику нужно подать заявление. И через семь дней после подачи компания должна будет вернуть часть страховки за период, когда необходимость в страховании уже отпала в связи с возвратом кредита. Если страховка приобреталась через банк, то и вернуть деньги должен будет он.

Те, кто купили страховку до 1 сентября 2020 года, тоже могут рассчитывать на возврат, но только в том случае, если размер страховой суммы равен долгу по кредиту и уменьшается вместе с его погашением. Если страховая сумма от остатка по кредиту не зависит, вернуть деньги не получится. Это должно быть прописано в страховом договоре.

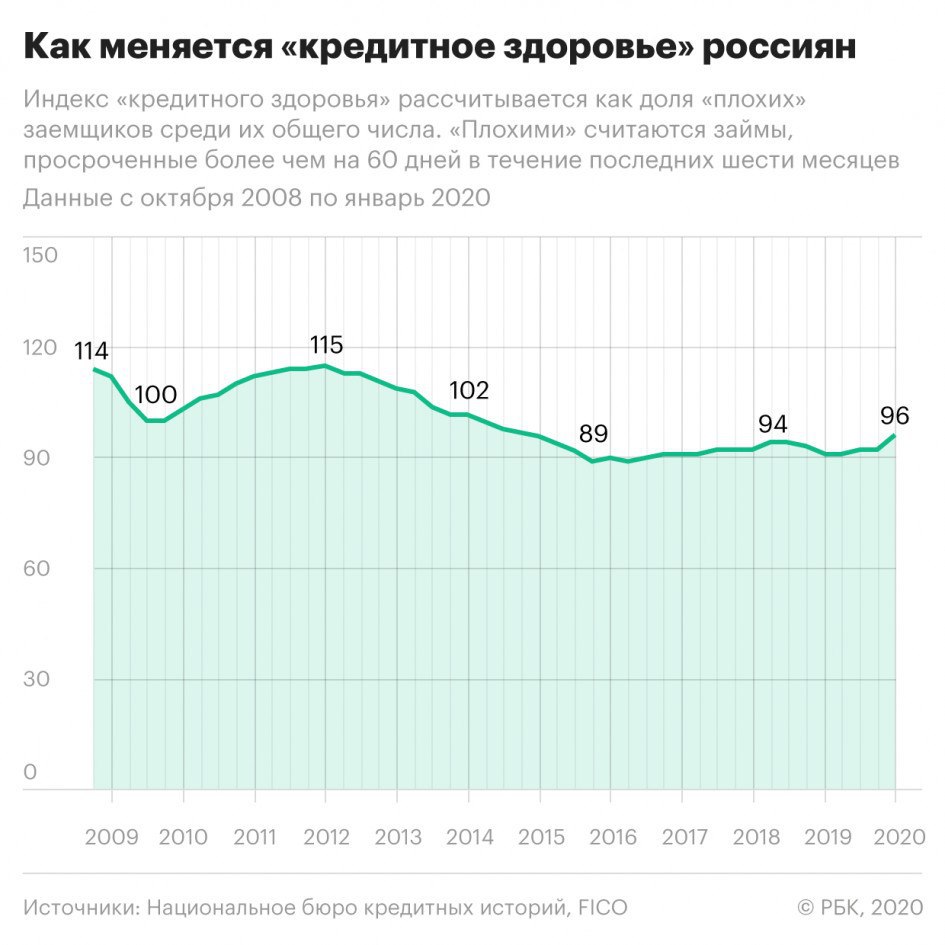

«Кредитное здоровье» россиян вернулось к докризисному уровню

В четвертом квартале 2019 года доля «плохих» заемщиков в России сократилась на 1,71 п.п., до 13,35%. Это лучший показатель с конца 2014 года.

«Плохими» считаются клиенты, допустившие просрочки по ссудам более чем на 60 дней в течение последних шести месяцев.

Причины

• Аналитик Moody’s Светлана Павлова связывает динамику индекса с фазой быстрого роста в кредитном цикле, а также благоприятными условиями кредитования «в плане относительно низких процентных ставок и удлинившихся сроков».

• Директор по маркетингу НБКИ Алексей Волков видит причины повышения индекса в поведении банков: они стали тщательнее отслеживать ситуацию с кредитными рисками своих клиентов и в целом увеличили частоту отказов при выдаче новых ссуд.

Что дальше

• Светлана Павлова считает, что кредитное качество портфелей достигнет пика и пойдет на спад: это связано с возросшим уровнем кредитной нагрузки в отсутствие существенного роста доходов населения.

• Гендиректор «Эквифакс» Олег Лагуткин прогнозирует рост случаев мошенничества: поскольку банки повышают требования к заемщикам, заемщики будут чаще использовать недостоверные документы о доходах для искусственного снижения долговой нагрузки.

Источник: https://thebell.io/indeks-kreditnogo-zdorovya-rossiyan-dostig-pyatiletnego-maksimuma/

В четвертом квартале 2019 года доля «плохих» заемщиков в России сократилась на 1,71 п.п., до 13,35%. Это лучший показатель с конца 2014 года.

«Плохими» считаются клиенты, допустившие просрочки по ссудам более чем на 60 дней в течение последних шести месяцев.

Причины

• Аналитик Moody’s Светлана Павлова связывает динамику индекса с фазой быстрого роста в кредитном цикле, а также благоприятными условиями кредитования «в плане относительно низких процентных ставок и удлинившихся сроков».

• Директор по маркетингу НБКИ Алексей Волков видит причины повышения индекса в поведении банков: они стали тщательнее отслеживать ситуацию с кредитными рисками своих клиентов и в целом увеличили частоту отказов при выдаче новых ссуд.

Что дальше

• Светлана Павлова считает, что кредитное качество портфелей достигнет пика и пойдет на спад: это связано с возросшим уровнем кредитной нагрузки в отсутствие существенного роста доходов населения.

• Гендиректор «Эквифакс» Олег Лагуткин прогнозирует рост случаев мошенничества: поскольку банки повышают требования к заемщикам, заемщики будут чаще использовать недостоверные документы о доходах для искусственного снижения долговой нагрузки.

Источник: https://thebell.io/indeks-kreditnogo-zdorovya-rossiyan-dostig-pyatiletnego-maksimuma/

{kind=link}

Вебинар «Как брокеру перестать быть самозанятым и наконец-то сделать бизнес»

Продолжаем серию вебинаров со спикерами BrokerConf 2020. 28 февраля вебинар проведет кредитный брокер Лариса Миронова. Лариса расскажет, как выйти из «крысиных бегов» самозанятости и построить стабильный бизнес, который будет приносить деньги без вашего постоянного контроля и участия. Даже если вы решите на пару месяцев забыть о работе и пожить в Таиланде — бизнес будет работать.

Вебинар пройдет 28 февраля с 13:00 до 14:00 по московскому времени.

Вебинар полезен двум категориям брокеров:

- тем, кто уже давно работает как самозанятый и пытается создать бизнес;

- тем, кто только планирует открыть компанию и не знает, какой путь выбрать: самозанятости или бизнеса.

Для участия в вебинаре вступайте в специальный телеграм-чат. 28 февраля за полчаса до вебинара мы пришлем ссылку на трансляцию.

Программа вебинара

1. Почему брокеридж чаще всего начинается с самозанятости

2. 5 признаков самозанятости и 5 признаков бизнеса: проверьте себя

4. Пошаговая схема перехода от самозанятости к бизнесу

5. Как оценить результаты и понять, что «ну вот теперь-то у меня настоящий бизнес, и можно покупать билеты в Таиланд».

О спикере

Кредитный брокер Лариса Миронова, руководитель агентства кредитных решений «Альфа Финанс». На рынке с 2014 года. Создала стабильный брокерский бизнес в экономически депрессивном регионе (г. Ульяновск). В 2018 году бизнес вырос на 40%, в 2019 — на 20%.

Ждем участников вебинара в телеграм-чате

Продолжаем серию вебинаров со спикерами BrokerConf 2020. 28 февраля вебинар проведет кредитный брокер Лариса Миронова. Лариса расскажет, как выйти из «крысиных бегов» самозанятости и построить стабильный бизнес, который будет приносить деньги без вашего постоянного контроля и участия. Даже если вы решите на пару месяцев забыть о работе и пожить в Таиланде — бизнес будет работать.

Вебинар пройдет 28 февраля с 13:00 до 14:00 по московскому времени.

Вебинар полезен двум категориям брокеров:

- тем, кто уже давно работает как самозанятый и пытается создать бизнес;

- тем, кто только планирует открыть компанию и не знает, какой путь выбрать: самозанятости или бизнеса.

Для участия в вебинаре вступайте в специальный телеграм-чат. 28 февраля за полчаса до вебинара мы пришлем ссылку на трансляцию.

Программа вебинара

1. Почему брокеридж чаще всего начинается с самозанятости

2. 5 признаков самозанятости и 5 признаков бизнеса: проверьте себя

4. Пошаговая схема перехода от самозанятости к бизнесу

5. Как оценить результаты и понять, что «ну вот теперь-то у меня настоящий бизнес, и можно покупать билеты в Таиланд».

О спикере

Кредитный брокер Лариса Миронова, руководитель агентства кредитных решений «Альфа Финанс». На рынке с 2014 года. Создала стабильный брокерский бизнес в экономически депрессивном регионе (г. Ульяновск). В 2018 году бизнес вырос на 40%, в 2019 — на 20%.

Ждем участников вебинара в телеграм-чате

{kind=link}

Forwarded from MMI

ЗАМЕДЛЕНИЕ КРЕДИТОВАНИЯ НАСЕЛЕНИЯ ПРОДОЛЖАЕТСЯ

В первый месяц нового года кредит населению вырос на 0.8% мм и на 17.9% гг. Годовые темпы роста – на минимуме с апреля 2018г. Годовая динамика замедляется уже девять месяцев подряд, и пока эта траектория полностью укладывается в прогноз ЦБ, который по итогам этого года ожидает прирост в диапазоне 10-15%.

В первый месяц нового года кредит населению вырос на 0.8% мм и на 17.9% гг. Годовые темпы роста – на минимуме с апреля 2018г. Годовая динамика замедляется уже девять месяцев подряд, и пока эта траектория полностью укладывается в прогноз ЦБ, который по итогам этого года ожидает прирост в диапазоне 10-15%.

Краткий обзор новостей кредитного рынка:

В 2020 году ожидается бум рефинансирования

Россияне, взявшие ипотеку в 2015–2019 годах, смогут суммарно сэкономить на обслуживании кредитов около 2,8 трлн рублей — благодаря рефинасированию.

В декабре 2014 года банковские ставки по ипотеке взлетели до 17–20%. Они постепенно уменьшались по мере снижения ключевой ставки ЦБ. Сейчас средняя ипотечная ставка 9%. Поэтому в 2020 году ожидается бум рефинансирования.

Напомним, что выгода от рефинансирования ощутима, когда разница ставок составляет от 1,5 п.п.

Подробнее

Долговая нагрузка граждан продолжит расти, несмотря на старания ЦБ

В 2020 году темп роста потребкредитования может быть ниже, чем в 2019-м, но выше роста номинальных доходов населения. Это может вести к дальнейшему росту долговой нагрузки, прогнозирует ЦБ.

Подробнее

Рынок банковских онлайн-заявок

Банки.ру узнали, как строится работа с онлайн-заявками в 16 банках: как распределяются заявки по каналам привлечения, на какие продукты приходится больше всего онлайн-заявок, средние конверсии из заявки в выдачу по разным продуктам и другие показатели.

Читать исследование

В 2020 году ожидается бум рефинансирования

Россияне, взявшие ипотеку в 2015–2019 годах, смогут суммарно сэкономить на обслуживании кредитов около 2,8 трлн рублей — благодаря рефинасированию.

В декабре 2014 года банковские ставки по ипотеке взлетели до 17–20%. Они постепенно уменьшались по мере снижения ключевой ставки ЦБ. Сейчас средняя ипотечная ставка 9%. Поэтому в 2020 году ожидается бум рефинансирования.

Напомним, что выгода от рефинансирования ощутима, когда разница ставок составляет от 1,5 п.п.

Подробнее

Долговая нагрузка граждан продолжит расти, несмотря на старания ЦБ

В 2020 году темп роста потребкредитования может быть ниже, чем в 2019-м, но выше роста номинальных доходов населения. Это может вести к дальнейшему росту долговой нагрузки, прогнозирует ЦБ.

Подробнее

Рынок банковских онлайн-заявок

Банки.ру узнали, как строится работа с онлайн-заявками в 16 банках: как распределяются заявки по каналам привлечения, на какие продукты приходится больше всего онлайн-заявок, средние конверсии из заявки в выдачу по разным продуктам и другие показатели.

Читать исследование

Известия

Ипотечный путь: россияне сэкономят 2,8 трлн рублей на рефинансировании

Срок кредита можно сократить на 11 лет, а размер переплат — на сумму до 5 млн рублей

Знаете ли вы секретные названия российских банков?

— Какой банк называют «Барсик», «водка» и «котяра»...?

— Кто такая «баба Рая»?

Пройдите тест на Банки.ру и попробуйте угадать 10 секретных названий российских банков

— Какой банк называют «Барсик», «водка» и «котяра»...?

— Кто такая «баба Рая»?

Пройдите тест на Банки.ру и попробуйте угадать 10 секретных названий российских банков

{kind=link}

Forwarded from MMI

СТАВКА ПО ИПОТЕКЕ УПАЛА ДО 8.84% ГОДОВЫХ

Средняя ставка по рублёвым ипотечным кредитам опустилась в январе до нового исторического минимума – 8.84% годовых vs 9.0% в декабре. При этом реальная ставка (по отношению к текущей инфляции) выросла с 5.96 до 6.42% годовых, оставаясь на достаточно высоком уровне.

Ипотечные ставки в этом году могут приблизиться к 8%. Пойдут ли ниже? - во многом зависит от масштаба и продолжительности наблюдаемой сейчас турбулентности финансовых рынков

Средняя ставка по рублёвым ипотечным кредитам опустилась в январе до нового исторического минимума – 8.84% годовых vs 9.0% в декабре. При этом реальная ставка (по отношению к текущей инфляции) выросла с 5.96 до 6.42% годовых, оставаясь на достаточно высоком уровне.

Ипотечные ставки в этом году могут приблизиться к 8%. Пойдут ли ниже? - во многом зависит от масштаба и продолжительности наблюдаемой сейчас турбулентности финансовых рынков

Forwarded from MMI

СНИЖЕНИЕ СТАВОК ПО ИПОТЕКЕ АКТИВИЗИРОВАЛО СПРОС НА ИПОТЕЧНЫЕ КРЕДИТЫ

В январе объём выданных ипотечных кредитов вырос на 14.5% гг.

Количество выданных ипотечных кредитов увеличилось на 2.4% гг.

Средний размер ипотечного кредита достиг 2.391 млн рублей, что на 11.9% больше, чем годом ранее

В январе объём выданных ипотечных кредитов вырос на 14.5% гг.

Количество выданных ипотечных кредитов увеличилось на 2.4% гг.

Средний размер ипотечного кредита достиг 2.391 млн рублей, что на 11.9% больше, чем годом ранее

Forwarded from MMI

РОСТ ЗАДОЛЖЕННОСТИ НАСЕЛЕНИЯ ПО ИПОТЕКЕ ПРОДОЛЖАЕТ ЗАМЕДЛЯТЬСЯ

Несмотря на то, что в январе было выдано 193 млрд рублей новых ипотечных кредитов https://t.me/russianmacro/6956, задолженность населения по ипотечных кредитам в рублях выросла в прошедшем месяце лишь на 48 млрд рублей. Эти цифры свидетельствуют о том, что население активно гасит и рефинансирует свои ипотечные кредиты.

Рост ипотечного портфеля банков замедлился в январе до 15.6% гг (минимальный годовой прирост за последние 25 месяцев). Рост задолженности населения по кредитам без учета ипотеки равнялся в январе 0.9% мм и 19.6% гг.

Несмотря на то, что в январе было выдано 193 млрд рублей новых ипотечных кредитов https://t.me/russianmacro/6956, задолженность населения по ипотечных кредитам в рублях выросла в прошедшем месяце лишь на 48 млрд рублей. Эти цифры свидетельствуют о том, что население активно гасит и рефинансирует свои ипотечные кредиты.

Рост ипотечного портфеля банков замедлился в январе до 15.6% гг (минимальный годовой прирост за последние 25 месяцев). Рост задолженности населения по кредитам без учета ипотеки равнялся в январе 0.9% мм и 19.6% гг.

Forwarded from Небрехня

Россиянам ограничили выдачу кредиток

Неутешительным выдалось для банков, специализирующихся на выдаче кредитных карт, 💳начало 2020 года. Количество выданного "пластика" и суммарный лимит по нему упал на 20%. И как обычно - не обошлось здесь без вездесущей руки Эльвиры Набиуллиной.🏦 Банк России с пристрастием маньяка борется с ростом потребительского кредитования среди россиян.

И регуляторные меры оказались крайне жесткими — выдача кредиток в январе упала впервые за последние 5 лет. В денежном выражении падение превысило 22%, суммарный лимит едва смог добраться до 22,8 млрд рублей. 🗑

Больше всего убытки понесли Сбербанк, "Русский Стандарт", Тинькофф Банк и Альфа-Банк.

Конечно, можно успокоить себя тем, что январь - разгрузочный месяц после жирного декабря с его тратами на подарки в кредит.🎉

Наибольшее снижение наблюдалось среди карт с крупным лимитом - от 300 тысяч. И связано это с введением со стороны Центробанка показателя долговой нагрузки.🔒 "Благодаря" ПДН банки с 1 октября 2019 года еще сильнее вынуждены закручивать гайки в отношении клиентов, рассчитывая отношение их дохода к деньгам, которые тратятся на обслуживание долга. Новые требования ЦБ должны были охладить и так уже перегретый рынок.🥵

К сожалению, ни финансовые организации, ни в Кремле не смогли до сих пор решить главную проблему - маленький спрос клиентов с удовлетворительной долговой нагрузкой. Заемщики, зарабатывающие хорошо, новые кредиты берут неохотно, выжидая снижения ставок. А клиенты со скромными доходами, но с внушительным кредитным долгом, как раз и начали получать отказы. Видимо, банки стали забывать, чьи руки их кормят.🍰 @nebrexnya

Неутешительным выдалось для банков, специализирующихся на выдаче кредитных карт, 💳начало 2020 года. Количество выданного "пластика" и суммарный лимит по нему упал на 20%. И как обычно - не обошлось здесь без вездесущей руки Эльвиры Набиуллиной.🏦 Банк России с пристрастием маньяка борется с ростом потребительского кредитования среди россиян.

И регуляторные меры оказались крайне жесткими — выдача кредиток в январе упала впервые за последние 5 лет. В денежном выражении падение превысило 22%, суммарный лимит едва смог добраться до 22,8 млрд рублей. 🗑

Больше всего убытки понесли Сбербанк, "Русский Стандарт", Тинькофф Банк и Альфа-Банк.

Конечно, можно успокоить себя тем, что январь - разгрузочный месяц после жирного декабря с его тратами на подарки в кредит.🎉

Наибольшее снижение наблюдалось среди карт с крупным лимитом - от 300 тысяч. И связано это с введением со стороны Центробанка показателя долговой нагрузки.🔒 "Благодаря" ПДН банки с 1 октября 2019 года еще сильнее вынуждены закручивать гайки в отношении клиентов, рассчитывая отношение их дохода к деньгам, которые тратятся на обслуживание долга. Новые требования ЦБ должны были охладить и так уже перегретый рынок.🥵

К сожалению, ни финансовые организации, ни в Кремле не смогли до сих пор решить главную проблему - маленький спрос клиентов с удовлетворительной долговой нагрузкой. Заемщики, зарабатывающие хорошо, новые кредиты берут неохотно, выжидая снижения ставок. А клиенты со скромными доходами, но с внушительным кредитным долгом, как раз и начали получать отказы. Видимо, банки стали забывать, чьи руки их кормят.🍰 @nebrexnya

Forwarded from Небрехня

ЦБ навяжет дополнительные услуги в кредитный договор

Под предлогом улучшения ситуации с информированием россиян о переплатах по кредиту, 🦹🏻♂️Банк России решил на законодательном уровне провести поправки, включающие в расчет стоимости займа оплату дополнительных услуг. 📝

Таким образом, в полную стоимость кредита Центробанк хочет внести платежи, которые к нему и не относятся совсем, — медстраховки⛑, юридические консультации 🎓 и ряд комиссий📋. По данным Минфина, инициатива ЦБ внесена в правительство и в скором времени улетит в Госдуму.

Клиенты, приглашенные на подписание договора, не всегда даже знают о стоимости дополнительных услуг, которые им впаривают вместе с кредитом. 💌Рассчитывая на один ежемесячный платеж, после всех подписей на листах, с удивлением можно обнаружить, что банку придется отдавать на несколько тысяч больше. Profit! 😎

Одним из инициаторов включения всех поборов в полную стоимость кредита является глава службы ЦБ по защите прав потребителей Михаил Мамута. Не понятно, чьи права в итоге он собрался защищать, если допуслуги вдруг станут по договору неотменными. 😖Клиенты отказываются от страховки? Так давайте пропишем ее в договоре без возможности отказа! Profit x2! 😎

Борясь с финансовой нагрузкой граждан Центробанк ее только увеличивает.🤥 @nebrexnya

Под предлогом улучшения ситуации с информированием россиян о переплатах по кредиту, 🦹🏻♂️Банк России решил на законодательном уровне провести поправки, включающие в расчет стоимости займа оплату дополнительных услуг. 📝

Таким образом, в полную стоимость кредита Центробанк хочет внести платежи, которые к нему и не относятся совсем, — медстраховки⛑, юридические консультации 🎓 и ряд комиссий📋. По данным Минфина, инициатива ЦБ внесена в правительство и в скором времени улетит в Госдуму.

Клиенты, приглашенные на подписание договора, не всегда даже знают о стоимости дополнительных услуг, которые им впаривают вместе с кредитом. 💌Рассчитывая на один ежемесячный платеж, после всех подписей на листах, с удивлением можно обнаружить, что банку придется отдавать на несколько тысяч больше. Profit! 😎

Одним из инициаторов включения всех поборов в полную стоимость кредита является глава службы ЦБ по защите прав потребителей Михаил Мамута. Не понятно, чьи права в итоге он собрался защищать, если допуслуги вдруг станут по договору неотменными. 😖Клиенты отказываются от страховки? Так давайте пропишем ее в договоре без возможности отказа! Profit x2! 😎

Борясь с финансовой нагрузкой граждан Центробанк ее только увеличивает.🤥 @nebrexnya

Новости кредитного рынка:

Банки стали в два раза чаще продавать свежие долги коллекторам

В 2019 году доля свежих, то есть выданных за последние три года, долгов составила 13,3% от общего количества предлагаемых к переуступке. Годом ранее лишь 6,2% случаев приходились на такие кредиты.

В основном банки выставляли на продажу долги по кредитам наличными, POS-кредитам и кредитным картам.

Подробнее на РБК

Платежная дисциплина в регионах РФ

Лидеры по платежной дисциплине: Севастополь, Ненецкий автономный округ, Республика Крым, Чукотский автономный округ и Ямало-Ненецкий автономный округ.

В Крыму и Севастополе российские банки стали выдавать кредиты совсем недавно, поэтому некоторые заемщики еще не успели сформировать задолженность. А у северян хорошие з/п, которые позволяют исправно платить по долгам.

Самая высокая доля просроченной задолженности остается у Республики Ингушетия (13,1%), следом идут Карачаево-Черкесия, Северная Осетия — Алания, Бурятия, Адыгея, Дагестан и Чечня. Во всех этих регионах доля истекшей задолженности превышает 5,5%.

Подробнее на ria.ru

Ипотека в курортных районах под 2,7%

По льготной цене можно будет приобрести жилье в Краснодарском крае и Ленинградской области — всего в 1687 населенных пунктах.

Старт программы намечен на март 2020 года, а основная цель программы «Комплексное развитие сельских территорий». Воспользоваться кредитованием смогут почти все желающие, независимо от места жительства.

Подробнее на kp.ru

Банки стали в два раза чаще продавать свежие долги коллекторам

В 2019 году доля свежих, то есть выданных за последние три года, долгов составила 13,3% от общего количества предлагаемых к переуступке. Годом ранее лишь 6,2% случаев приходились на такие кредиты.

В основном банки выставляли на продажу долги по кредитам наличными, POS-кредитам и кредитным картам.

Подробнее на РБК

Платежная дисциплина в регионах РФ

Лидеры по платежной дисциплине: Севастополь, Ненецкий автономный округ, Республика Крым, Чукотский автономный округ и Ямало-Ненецкий автономный округ.

В Крыму и Севастополе российские банки стали выдавать кредиты совсем недавно, поэтому некоторые заемщики еще не успели сформировать задолженность. А у северян хорошие з/п, которые позволяют исправно платить по долгам.

Самая высокая доля просроченной задолженности остается у Республики Ингушетия (13,1%), следом идут Карачаево-Черкесия, Северная Осетия — Алания, Бурятия, Адыгея, Дагестан и Чечня. Во всех этих регионах доля истекшей задолженности превышает 5,5%.

Подробнее на ria.ru

Ипотека в курортных районах под 2,7%

По льготной цене можно будет приобрести жилье в Краснодарском крае и Ленинградской области — всего в 1687 населенных пунктах.

Старт программы намечен на март 2020 года, а основная цель программы «Комплексное развитие сельских территорий». Воспользоваться кредитованием смогут почти все желающие, независимо от места жительства.

Подробнее на kp.ru

РБК

ЦБ предложил отложить передачу бюджету выручки от продажи акций Сбербанка

ЦБ предложил перенести срок передачи в бюджет средств от продажи Сбербанка правительству на полгода из-за волатильности рынков. Из-за обвала на коронавирусе риски, что миноритарии предложат к выкупу