Руководитель «Регионального центра кредитования» Александр Бида поделился опытом внедрения CRM: рассказал, какую систему выбрал (и почему), как настроил воронки продаж и автоматизировал работу менеджеров.

Читать интервью

Интервью полезно брокерам, которые планируют внедрять или менять CRM. Если уже внедрили, лучше почитайте о наших виджетах поставки лидов — для amoCRM и Битрикс24.

Читать интервью

Интервью полезно брокерам, которые планируют внедрять или менять CRM. Если уже внедрили, лучше почитайте о наших виджетах поставки лидов — для amoCRM и Битрикс24.

{kind=link}

Forwarded from MMI

БАНКИ – СТАТИСТИКА ЗА 2019г

• кредитный портфель населению увеличился в декабре на 1.0% мм и на 18.5% гг (в 2018г - 22.4%)

• рост кредитного портфеля юрлицам (за исключением банков) составил в декабре -0.8% мм (0.0% мм с исключением влияния валютной переоценки) и 1.2% гг (в 2018г - 10.5%)

• с исключением влияния валютной переоценки рост корпоративного кредита составил в 2019г 4.3% vs 5.1% в 2018г

Замедление кредитования населения укладывается в прогнозную траекторию, а вот что касается корпоративного кредитования, то тут полный провал – наметившийся в августе-октябре рост в ноябре-декабре вновь встал на паузу. На наш взгляд, основную роль здесь играют не ставки, а очень слабые показатели заемщиков и неопределенные перспективы по широкому кругу отраслей.

И ещё важное наблюдение – замедление потребительского кредитования высвобождает у банков свободные ресурсы, но они предпочитают не расширение корпоративных портфелей, а рост вложений в долговые инструменты. Эту ситуацию не изменить снижением ставок

• кредитный портфель населению увеличился в декабре на 1.0% мм и на 18.5% гг (в 2018г - 22.4%)

• рост кредитного портфеля юрлицам (за исключением банков) составил в декабре -0.8% мм (0.0% мм с исключением влияния валютной переоценки) и 1.2% гг (в 2018г - 10.5%)

• с исключением влияния валютной переоценки рост корпоративного кредита составил в 2019г 4.3% vs 5.1% в 2018г

Замедление кредитования населения укладывается в прогнозную траекторию, а вот что касается корпоративного кредитования, то тут полный провал – наметившийся в августе-октябре рост в ноябре-декабре вновь встал на паузу. На наш взгляд, основную роль здесь играют не ставки, а очень слабые показатели заемщиков и неопределенные перспективы по широкому кругу отраслей.

И ещё важное наблюдение – замедление потребительского кредитования высвобождает у банков свободные ресурсы, но они предпочитают не расширение корпоративных портфелей, а рост вложений в долговые инструменты. Эту ситуацию не изменить снижением ставок

Еще несколько лет назад банки предпочитали не работать с заемщиками до 21 года, а уже к концу 2019 года эта категория клиентов составила 2% всех заемщиков банков.

Источник РИА Новости

— И что?

Если покупаете лиды, попробуйте поработать с категорией заемщиков до 21 года. Скорее всего, у них нет проблем с высокой долговой нагрузкой, при этом может быть официальный источник дохода.

Для справки: в России порядка 7 млн граждан в возрасте от 18 до 21 года (данные Росстата за 2019 г.)

Источник РИА Новости

— И что?

Если покупаете лиды, попробуйте поработать с категорией заемщиков до 21 года. Скорее всего, у них нет проблем с высокой долговой нагрузкой, при этом может быть официальный источник дохода.

Для справки: в России порядка 7 млн граждан в возрасте от 18 до 21 года (данные Росстата за 2019 г.)

РИА Новости

Эксперты назвали размер долга среднестатистического заемщика банка

Долг среднестатистического заемщика российского банка по итогам 2019 года вырос почти на 11% и составил 249 тысяч рублей, сообщили РИА Новости в пресс-службе... РИА Новости, 03.03.2020

Forwarded from MMI

ИПОТЕКА - ИТОГИ ГОДА - РОСТ ЗАМЕДЛИЛСЯ

• Объём ипотечных кредитов населения достиг 7 492 млрд руб, увеличившись за год на 1 081 млрд руб (+16.9%); по сравнению с 2018г (+1 223 млрд, +23.6%) рост замедлился

• Уровень просрочки по ипотеке остается очень низким – 0.97% vs 1.14% на конец 2018г (по рублевым кредитам – 0.85% vs 0.96%)

• Объём выданных кредитов составил 2 848 млрд руб, сократившись на 5.5% по сравнению с 2018г

• Количество выданных кредитов составило 1 269 тыс, что на 13.8% меньше, чем годом ранее

• Средний размер кредита увеличился на 9.6%, составив 2.2 млн руб

• Средний срок, на который выдается кредит, также вырос – с 16.7 до 18.2 лет

• Объём ипотечных кредитов населения достиг 7 492 млрд руб, увеличившись за год на 1 081 млрд руб (+16.9%); по сравнению с 2018г (+1 223 млрд, +23.6%) рост замедлился

• Уровень просрочки по ипотеке остается очень низким – 0.97% vs 1.14% на конец 2018г (по рублевым кредитам – 0.85% vs 0.96%)

• Объём выданных кредитов составил 2 848 млрд руб, сократившись на 5.5% по сравнению с 2018г

• Количество выданных кредитов составило 1 269 тыс, что на 13.8% меньше, чем годом ранее

• Средний размер кредита увеличился на 9.6%, составив 2.2 млн руб

• Средний срок, на который выдается кредит, также вырос – с 16.7 до 18.2 лет

Подборка новостей кредитного рынка:

Эксперты прогнозируют снижение ключевой ставки до 6% уже в феврале

— И что? 12 из 21 аналитиков консенсус-прогноза Bloomberg считают, что 7 февраля ЦБ опустит ключевую ставку на 0,25 п.п., до 6%. 9 аналитиков уверены, что ЦБ возьмет паузу на время повышенной неопределенности: назначение нового правительства, стимуляция соцподдержки, эпидемия коронавируса. От ключевой ставки будут во многом зависеть ипотечные ставки.

— https://www.rbc.ru/finances/04/02/2020/5e383a5c9a7947ac1e7bac10

Средняя ипотечная ставка может снизиться до 8,7%

— В результате ожидаемого снижения ставок эксперты прогнозируют рост спроса на ипотеку. Согласно подсчётам ЦБ, в 2019 году сумма выданных ипотечных займов в стране составила 2,8 трлн рублей. Как полагают аналитики «ДОМ.РФ», в 2020-м значение может вырасти до 3,5 трлн рублей и стать самым высоким с 2006 года.

— https://russian.rt.com/business/article/713812-ipoteka-stavka-2020

У 40% желающих взять ипотеку россиян не нашлось денег на первый взнос

— И что? Сбережения откладывают только 62% будущих ипотечников. Остальные полагаются на продажу имущества, потребительские кредиты и маткапитал (который с 2020 года будет выдаваться на первых детей в семье).

— https://www.forbes.ru/newsroom/obshchestvo/392315-u-40-zhelayushchih-vzyat-ipoteku-rossiyan-ne-nashlos-deneg-na-pervyy

Эксперты прогнозируют снижение ключевой ставки до 6% уже в феврале

— И что? 12 из 21 аналитиков консенсус-прогноза Bloomberg считают, что 7 февраля ЦБ опустит ключевую ставку на 0,25 п.п., до 6%. 9 аналитиков уверены, что ЦБ возьмет паузу на время повышенной неопределенности: назначение нового правительства, стимуляция соцподдержки, эпидемия коронавируса. От ключевой ставки будут во многом зависеть ипотечные ставки.

— https://www.rbc.ru/finances/04/02/2020/5e383a5c9a7947ac1e7bac10

Средняя ипотечная ставка может снизиться до 8,7%

— В результате ожидаемого снижения ставок эксперты прогнозируют рост спроса на ипотеку. Согласно подсчётам ЦБ, в 2019 году сумма выданных ипотечных займов в стране составила 2,8 трлн рублей. Как полагают аналитики «ДОМ.РФ», в 2020-м значение может вырасти до 3,5 трлн рублей и стать самым высоким с 2006 года.

— https://russian.rt.com/business/article/713812-ipoteka-stavka-2020

У 40% желающих взять ипотеку россиян не нашлось денег на первый взнос

— И что? Сбережения откладывают только 62% будущих ипотечников. Остальные полагаются на продажу имущества, потребительские кредиты и маткапитал (который с 2020 года будет выдаваться на первых детей в семье).

— https://www.forbes.ru/newsroom/obshchestvo/392315-u-40-zhelayushchih-vzyat-ipoteku-rossiyan-ne-nashlos-deneg-na-pervyy

РБК

Эксперты предсказали новое снижение ставки ЦБ

Банк России на первом заседании в 2020 году в шестой раз подряд снизит ключевую ставку, считают аналитики. ЦБ предстоит оценить последствия смены правительства, новых мер соцподдержки и влияния корона

Два вида масштабирования бизнеса кредитного брокера: филиал VS представительство

Долгое время «КБК Капитал» работали в Екатеринбурге. В 2019 году решили масштабироваться и открылись в Краснодаре, Ярославле и Казани. В Краснодаре запустили филиал, а в Ярославле и Казани — представительства. Все новые точки успешно работают и приносят стабильную прибыль.

Мы попросили управляющего партнера «КБК Капитал» и спикера BrokerConf 2020 Константина Бебенина поделиться опытом масштабирования бизнеса на бесплатном вебинаре. Вебинар пройдет 14 февраля с 13:00 до 14:00 МСК.

Константин расскажет, когда лучше открывать филиал, а когда искать представителя. Какие есть плюсы и минусы у каждого способа.

Вебинар будет полезен брокерам, которые задумываются о масштабировании. Опыт «КБК Капитал» поможет избежать ошибок и сэкономить деньги.

Зарегистрироваться

Содержание вебинара

- Что выбрать: филиал или представительство.

- Как составить жизнеспособный план масштабирования бизнеса, какие учесть нюансы.

- Как найти надежных представителей и как с ними работать.

- Как привлечь первых клиентов в новом городе.

- Как подготовить компанию к приему клиентов из других городов.

- Как быстро изучить город, чтобы найти подходящее место для офиса.

Спикер

Константин Бебенин, управляющий партнер «КБК Капитал», с 2012 года работает в Уральском регионе, в 2019 году начал экспансию на Юг.

Записаться на вебинар

P.S. Запись вебинара вышлем участникам BrokerConf 2020

Долгое время «КБК Капитал» работали в Екатеринбурге. В 2019 году решили масштабироваться и открылись в Краснодаре, Ярославле и Казани. В Краснодаре запустили филиал, а в Ярославле и Казани — представительства. Все новые точки успешно работают и приносят стабильную прибыль.

Мы попросили управляющего партнера «КБК Капитал» и спикера BrokerConf 2020 Константина Бебенина поделиться опытом масштабирования бизнеса на бесплатном вебинаре. Вебинар пройдет 14 февраля с 13:00 до 14:00 МСК.

Константин расскажет, когда лучше открывать филиал, а когда искать представителя. Какие есть плюсы и минусы у каждого способа.

Вебинар будет полезен брокерам, которые задумываются о масштабировании. Опыт «КБК Капитал» поможет избежать ошибок и сэкономить деньги.

Зарегистрироваться

Содержание вебинара

- Что выбрать: филиал или представительство.

- Как составить жизнеспособный план масштабирования бизнеса, какие учесть нюансы.

- Как найти надежных представителей и как с ними работать.

- Как привлечь первых клиентов в новом городе.

- Как подготовить компанию к приему клиентов из других городов.

- Как быстро изучить город, чтобы найти подходящее место для офиса.

Спикер

Константин Бебенин, управляющий партнер «КБК Капитал», с 2012 года работает в Уральском регионе, в 2019 году начал экспансию на Юг.

Записаться на вебинар

P.S. Запись вебинара вышлем участникам BrokerConf 2020

brokerconf.ru

BrokerConf — 2025

XVI Всероссийская конференция кредитных и ипотечных брокеров. Казань, 26—27 сентября 2025

Forwarded from MMI

ИТОГИ ЯНВАРЯ:

• КРЕДИТ НАСЕЛЕНИЮ: 0.8% мм, 17.2% гг

• КРЕДИТ ЮРИДИЧЕСКИМ ЛИЦАМ: 0.2% мм, 0.4% гг

Опубликованные сегодня данные Сбербанка по РСБУ за январь подтверждают тренд замедления потребительского кредитования. Но это замедление уже не столь резкое, как было во второй половине 2019г. Возможно, снизившиеся процентные ставки начинают оказывать поддержку рынку. Наблюдающиеся темпы роста кредитования населения пока выше целевого уровня, на который ориентируется ЦБ – 10-15%.

• КРЕДИТ НАСЕЛЕНИЮ: 0.8% мм, 17.2% гг

• КРЕДИТ ЮРИДИЧЕСКИМ ЛИЦАМ: 0.2% мм, 0.4% гг

Опубликованные сегодня данные Сбербанка по РСБУ за январь подтверждают тренд замедления потребительского кредитования. Но это замедление уже не столь резкое, как было во второй половине 2019г. Возможно, снизившиеся процентные ставки начинают оказывать поддержку рынку. Наблюдающиеся темпы роста кредитования населения пока выше целевого уровня, на который ориентируется ЦБ – 10-15%.

Forwarded from Небрехня

C 1 июля 2020 года Центробанк намерен ввести надбавки по резервам при выдаче ипотеки слишком закредитованным заемщикам.

Напомним, с 1 октября прошлого года для каждого желающего взять кредит, банки обязаны рассчитывать персональный показатель долговой нагрузки(ПДН). Информацию банки берут из предоставленной справки 2-НДФЛ, либо из БКИ. В таком случае величина среднего дохода заёмщика не должна более чем в два раза превышать среднее арифметическое ежемесячных платежей по всем его займам.

Понятно, что такие меры наложили определенные ограничения на прибыли банков и часть из них, руководствуясь своими собственными риск-профилями при оценке заемщиков, продолжили выдавать займы людям с повышенной долговой нагрузкой. Банки, естественно, не дураки и в ногу себе стрелять не станут, а кредиты выдают потому, что заемщики стараются убедить, что не все их доходы белые и пушистые и платить им есть из чего.

Регулятор это просек, и чтобы хитрым банкам жизнь медом не казалась решил обязать их увеличить резервы. То есть банки должны заморозить дополнительное бабло. И логика в этом, безусловно, есть, так как всегда присутствует риск заиграться и получить дыру в собственных резервах.

Пострадает от этого всего только одна категория людей — заемщики. А точнее те из них, кто, по тем или иным причинам, не проводит все свои доходы через налоговую. Им просто накинут на ипотеку пару-тройку процентиков.@nebrexnya

Напомним, с 1 октября прошлого года для каждого желающего взять кредит, банки обязаны рассчитывать персональный показатель долговой нагрузки(ПДН). Информацию банки берут из предоставленной справки 2-НДФЛ, либо из БКИ. В таком случае величина среднего дохода заёмщика не должна более чем в два раза превышать среднее арифметическое ежемесячных платежей по всем его займам.

Понятно, что такие меры наложили определенные ограничения на прибыли банков и часть из них, руководствуясь своими собственными риск-профилями при оценке заемщиков, продолжили выдавать займы людям с повышенной долговой нагрузкой. Банки, естественно, не дураки и в ногу себе стрелять не станут, а кредиты выдают потому, что заемщики стараются убедить, что не все их доходы белые и пушистые и платить им есть из чего.

Регулятор это просек, и чтобы хитрым банкам жизнь медом не казалась решил обязать их увеличить резервы. То есть банки должны заморозить дополнительное бабло. И логика в этом, безусловно, есть, так как всегда присутствует риск заиграться и получить дыру в собственных резервах.

Пострадает от этого всего только одна категория людей — заемщики. А точнее те из них, кто, по тем или иным причинам, не проводит все свои доходы через налоговую. Им просто накинут на ипотеку пару-тройку процентиков.@nebrexnya

Портрет российского заёмщика

Аналитический центр НАФИ опросил 85 тысяч человек из всех регионов РФ, чтобы составить портрет заемщика. Вот что получилось:

• Кредитными продуктами пользуется каждый третий россиянин.

• Активнее всех берут кредиты семьи с двумя несовершеннолетними детьми.

• Займы имеют больше половины (51%) матерей-одиночек с двумя детьми и 45% матерей-одиночек с одним ребенком.

• Семейные пары без детей обращаются за кредитами реже тех, у кого есть дети.

Больше данных: https://nafi.ru/analytics/portret-zaemshchika-kto-v-rossii-chashche-vsego-beret-kredity/

ЦБ снизил ключевую ставку до 6%

— И что?

• Банки обновят линейки ипотечных и потребительских кредитов. Уже сейчас, по данным Frank RG, в стране средний процент по займам — 16,68. Потребы подешевеют больше чем на 0,25 процентных пункта.

• К концу года среднерыночная ставка по жилищным кредитам снизится до 8,5-8,7%. Некоторые банки уже предлагают ипотеку дешевле девяти процентов. Так, в Альфа-Банке минимальная ставка — 8,09%, в ДОМ.РФ — 7,3%, а в Газпромбанке — 7,7%.

Источник: https://ria.ru/20200208/1564409388.html

Аналитический центр НАФИ опросил 85 тысяч человек из всех регионов РФ, чтобы составить портрет заемщика. Вот что получилось:

• Кредитными продуктами пользуется каждый третий россиянин.

• Активнее всех берут кредиты семьи с двумя несовершеннолетними детьми.

• Займы имеют больше половины (51%) матерей-одиночек с двумя детьми и 45% матерей-одиночек с одним ребенком.

• Семейные пары без детей обращаются за кредитами реже тех, у кого есть дети.

Больше данных: https://nafi.ru/analytics/portret-zaemshchika-kto-v-rossii-chashche-vsego-beret-kredity/

ЦБ снизил ключевую ставку до 6%

— И что?

• Банки обновят линейки ипотечных и потребительских кредитов. Уже сейчас, по данным Frank RG, в стране средний процент по займам — 16,68. Потребы подешевеют больше чем на 0,25 процентных пункта.

• К концу года среднерыночная ставка по жилищным кредитам снизится до 8,5-8,7%. Некоторые банки уже предлагают ипотеку дешевле девяти процентов. Так, в Альфа-Банке минимальная ставка — 8,09%, в ДОМ.РФ — 7,3%, а в Газпромбанке — 7,7%.

Источник: https://ria.ru/20200208/1564409388.html

nafi.ru

Портрет заемщика: кто в России чаще всего берет кредиты? — НАФИ

Кредитными продуктами (кредит в банке, кредитная карта, займ) сегодня пользуется каждый третий россиянин (33%). Кредитная активность во многом определяется семейным и трудовым статусом человека. Активнее других берут кредиты семьи с детьми и матери-одиночки…

Forwarded from MMI

ДОЛГ ДОМОХОЗЯЙСТВ ВЫРОС В 2019Г НА 18.9%

По данным ЦБ, долг домохозяйств в декабре увеличился на 0.9% мм и на 18.9% гг. В абсолютном выражении долг достиг 19 100 млрд рублей. Прирост долга по итогам года составил 3 035 млрд. Для сравнения расходы домохозяйств на конечное потребление увеличились в 2019 г на 3 609 млрд. Это к вопросу о том, какую роль играет кредитование населения в росте экономики.

По отношению к денежным доходам населения за последние 12 месяцев долг домохозяйств достиг примерно 31.4% по сравнению с 27.9% на конец 2018 года.

По данным ЦБ, долг домохозяйств в декабре увеличился на 0.9% мм и на 18.9% гг. В абсолютном выражении долг достиг 19 100 млрд рублей. Прирост долга по итогам года составил 3 035 млрд. Для сравнения расходы домохозяйств на конечное потребление увеличились в 2019 г на 3 609 млрд. Это к вопросу о том, какую роль играет кредитование населения в росте экономики.

По отношению к денежным доходам населения за последние 12 месяцев долг домохозяйств достиг примерно 31.4% по сравнению с 27.9% на конец 2018 года.

Forwarded from Рациональные числа

Сайт года

В январе 2020 года мы принимали заявки на ежегодную премию «Брокер года 2019». Одна из номинаций премии — «Сайт года». В номинации участвовал 31 сайт. В поисках победителя мы внимательно изучали сайты и попутно отмечали интересные решения.

Наши наблюдения и победитель — в статье на exbico.ru

В январе 2020 года мы принимали заявки на ежегодную премию «Брокер года 2019». Одна из номинаций премии — «Сайт года». В номинации участвовал 31 сайт. В поисках победителя мы внимательно изучали сайты и попутно отмечали интересные решения.

Наши наблюдения и победитель — в статье на exbico.ru

{kind=link}

Forwarded from Рациональные числа

Интерактивный справочник по средним зарплатам в регинах России в зависимости от сферы деятельности

Указываете свой регион и свою профессиональную сферу и видите, в каких регионах вы могли бы получать больше.

https://na.ria.ru/20191216/1562282878.html

Указываете свой регион и свою профессиональную сферу и видите, в каких регионах вы могли бы получать больше.

https://na.ria.ru/20191216/1562282878.html

Forwarded from Что по страхованию?

#полезное #пресса

⚡️ Погасили кредит досрочно и хотите вернуть страховку? Вот что надо делать

“С 1 сентября 2020 года страховая компания должна будет вернуть часть страховой премии заемщику, который досрочно полностью погасит потребительский кредит или заем, при соблюдении условий”, — сообщили в пресс-службе Роспотребнадзора.

Чтобы получить деньги, нужно, чтобы заемщик был страхователем по договору и страховка была вписана в кредит. Одним из условий возврата является отсутствие событий с признаками страхового случая.

Для возврата заемщику нужно подать заявление. И через семь дней после подачи компания должна будет вернуть часть страховки за период, когда необходимость в страховании уже отпала в связи с возвратом кредита. Если страховка приобреталась через банк, то и вернуть деньги должен будет он.

Те, кто купили страховку до 1 сентября 2020 года, тоже могут рассчитывать на возврат, но только в том случае, если размер страховой суммы равен долгу по кредиту и уменьшается вместе с его погашением. Если страховая сумма от остатка по кредиту не зависит, вернуть деньги не получится. Это должно быть прописано в страховом договоре.

⚡️ Погасили кредит досрочно и хотите вернуть страховку? Вот что надо делать

“С 1 сентября 2020 года страховая компания должна будет вернуть часть страховой премии заемщику, который досрочно полностью погасит потребительский кредит или заем, при соблюдении условий”, — сообщили в пресс-службе Роспотребнадзора.

Чтобы получить деньги, нужно, чтобы заемщик был страхователем по договору и страховка была вписана в кредит. Одним из условий возврата является отсутствие событий с признаками страхового случая.

Для возврата заемщику нужно подать заявление. И через семь дней после подачи компания должна будет вернуть часть страховки за период, когда необходимость в страховании уже отпала в связи с возвратом кредита. Если страховка приобреталась через банк, то и вернуть деньги должен будет он.

Те, кто купили страховку до 1 сентября 2020 года, тоже могут рассчитывать на возврат, но только в том случае, если размер страховой суммы равен долгу по кредиту и уменьшается вместе с его погашением. Если страховая сумма от остатка по кредиту не зависит, вернуть деньги не получится. Это должно быть прописано в страховом договоре.

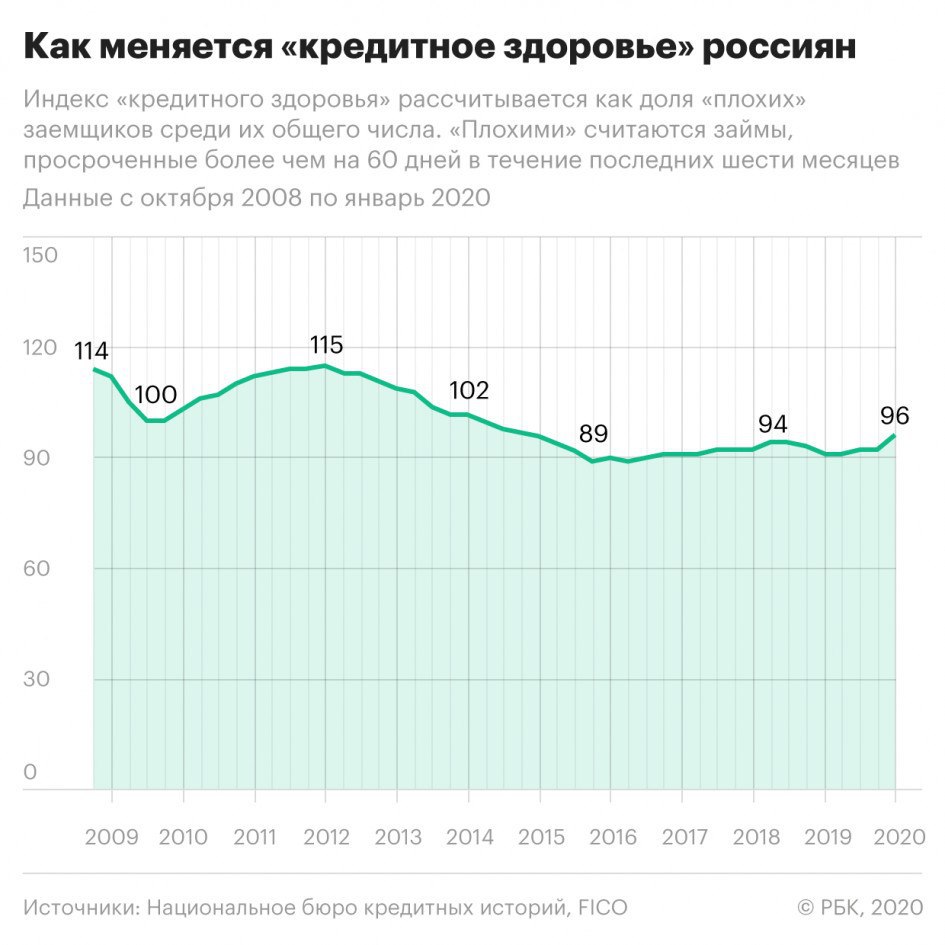

«Кредитное здоровье» россиян вернулось к докризисному уровню

В четвертом квартале 2019 года доля «плохих» заемщиков в России сократилась на 1,71 п.п., до 13,35%. Это лучший показатель с конца 2014 года.

«Плохими» считаются клиенты, допустившие просрочки по ссудам более чем на 60 дней в течение последних шести месяцев.

Причины

• Аналитик Moody’s Светлана Павлова связывает динамику индекса с фазой быстрого роста в кредитном цикле, а также благоприятными условиями кредитования «в плане относительно низких процентных ставок и удлинившихся сроков».

• Директор по маркетингу НБКИ Алексей Волков видит причины повышения индекса в поведении банков: они стали тщательнее отслеживать ситуацию с кредитными рисками своих клиентов и в целом увеличили частоту отказов при выдаче новых ссуд.

Что дальше

• Светлана Павлова считает, что кредитное качество портфелей достигнет пика и пойдет на спад: это связано с возросшим уровнем кредитной нагрузки в отсутствие существенного роста доходов населения.

• Гендиректор «Эквифакс» Олег Лагуткин прогнозирует рост случаев мошенничества: поскольку банки повышают требования к заемщикам, заемщики будут чаще использовать недостоверные документы о доходах для искусственного снижения долговой нагрузки.

Источник: https://thebell.io/indeks-kreditnogo-zdorovya-rossiyan-dostig-pyatiletnego-maksimuma/

В четвертом квартале 2019 года доля «плохих» заемщиков в России сократилась на 1,71 п.п., до 13,35%. Это лучший показатель с конца 2014 года.

«Плохими» считаются клиенты, допустившие просрочки по ссудам более чем на 60 дней в течение последних шести месяцев.

Причины

• Аналитик Moody’s Светлана Павлова связывает динамику индекса с фазой быстрого роста в кредитном цикле, а также благоприятными условиями кредитования «в плане относительно низких процентных ставок и удлинившихся сроков».

• Директор по маркетингу НБКИ Алексей Волков видит причины повышения индекса в поведении банков: они стали тщательнее отслеживать ситуацию с кредитными рисками своих клиентов и в целом увеличили частоту отказов при выдаче новых ссуд.

Что дальше

• Светлана Павлова считает, что кредитное качество портфелей достигнет пика и пойдет на спад: это связано с возросшим уровнем кредитной нагрузки в отсутствие существенного роста доходов населения.

• Гендиректор «Эквифакс» Олег Лагуткин прогнозирует рост случаев мошенничества: поскольку банки повышают требования к заемщикам, заемщики будут чаще использовать недостоверные документы о доходах для искусственного снижения долговой нагрузки.

Источник: https://thebell.io/indeks-kreditnogo-zdorovya-rossiyan-dostig-pyatiletnego-maksimuma/

{kind=link}