Пример неожиданного благоустройства в доме «бизнес класса» в Москве. Застройщиками этого ЖК выступают компании MR Group, Coalco.

Решение: гробики. Не забудьте подписаться на @dwellercity

Решение: гробики. Не забудьте подписаться на @dwellercity

{kind=link}

На горнолыжном курорте «Красное Озеро» (Ленинградская область, 90 км от Санкт-Петербурга) введено в эксплуатацию первое в мире уникальное энергонезависимое здание с автономным энергоснабжением от возобновляемых источников энергии – «Infinite FreeDom».

Цель проекта — показать возможность строительства зданий, не привязанных к существующим энергомагистралям, и снизить финансовую нагрузку на домохозяйства, обусловленную постоянным ростом тарифов на энергию.

Энергосистема Infinite FreeDom, разработанная командой петербургских инженеров под руководством кандидата технических наук Александра Гордина, включает в себя многие из уже известных установок — ветрогенераторы, солнечные батареи, тепловые насосы. Однако благодаря объединению этих устройств в одно целое удается добиться максимального извлечения и сохранения энергии. Так, например, энергия ветра используется в Infinite FreeDom не только для бытового потребления и зарядки электроаккумуляторов (традиционный режим использования), но также для нагрева воды и теплового аккумулятора и для питания теплового насоса. С помощью теплового насоса энергия направляется на нагрев воды и теплых полов, подогрев геотермальной скважины и заряд теплового аккумулятора. При этом тепловой насос также получает энергию и от дополнительных источников — утилизатора тепла сточных вод, солнечного коллектора — и использует остаточное тепло теплового аккумулятора.

Александр Гордин утверждает, пишет «Строительная газета», что создатели дома под Санкт-Петербургом опередили американского предпринимателя и изобретателя Илона Маска, недавно выступившего с заявлением о намерении строить «умные» дома с подобной энергосистемой в северных широтах. «Он фактически объявил о том, что начинает делать то, что мы уже сделали, — утверждает Александр Гордин. — И это нас окрыляет, потому что мы сейчас впереди. У нас есть много интересных разработок».

Не забудьте подписаться на @dwellercity

Цель проекта — показать возможность строительства зданий, не привязанных к существующим энергомагистралям, и снизить финансовую нагрузку на домохозяйства, обусловленную постоянным ростом тарифов на энергию.

Энергосистема Infinite FreeDom, разработанная командой петербургских инженеров под руководством кандидата технических наук Александра Гордина, включает в себя многие из уже известных установок — ветрогенераторы, солнечные батареи, тепловые насосы. Однако благодаря объединению этих устройств в одно целое удается добиться максимального извлечения и сохранения энергии. Так, например, энергия ветра используется в Infinite FreeDom не только для бытового потребления и зарядки электроаккумуляторов (традиционный режим использования), но также для нагрева воды и теплового аккумулятора и для питания теплового насоса. С помощью теплового насоса энергия направляется на нагрев воды и теплых полов, подогрев геотермальной скважины и заряд теплового аккумулятора. При этом тепловой насос также получает энергию и от дополнительных источников — утилизатора тепла сточных вод, солнечного коллектора — и использует остаточное тепло теплового аккумулятора.

Александр Гордин утверждает, пишет «Строительная газета», что создатели дома под Санкт-Петербургом опередили американского предпринимателя и изобретателя Илона Маска, недавно выступившего с заявлением о намерении строить «умные» дома с подобной энергосистемой в северных широтах. «Он фактически объявил о том, что начинает делать то, что мы уже сделали, — утверждает Александр Гордин. — И это нас окрыляет, потому что мы сейчас впереди. У нас есть много интересных разработок».

Не забудьте подписаться на @dwellercity

{kind=link}

Заслуживающее внимания мнение, которое приведём полностью:

В течение этого года много чего провалилось в РФ, но много, чего выросло. Например, ипотека. Нам много раз объясняли, что ипотека, особенно дешевая - это хорошо. Кто бы спорил! Но вот какая получается интересная вещь.

В июле 2020 года количество выданных ипотечных кредитов увеличилось на 99,4%(!) по сравнению с июлем 2019 года (48.261 против 24.200). При этом цены выросли на 15% (а то и на все 30% за два года, как в Петербурге), а темпы ввода нового жилья сократились (на 9% за первые семь месяцев 2020 года).

То есть. Жилья стало меньше, стоит оно дороже, но взять ипотеку - то есть принять на себя обязательства по выплате большой суммы денег, на фоне падающих доходов стало вроде бы легче. Поскольку реальные доходы населения в этом году упали на 8-10%, и пока нет перспектив их роста, просрочка по ипотеке тихонечко растет - сейчас, по данным «Эквифакс» она находится на уровне 3,2% (до 34,4 тыс. ссуд).

С другой стороны, рост цен «как бы» подстраховывает возможный дефолт заемщика - в крайнем случае, продадим мы твое жилье, и покроем свои убытки, думают те, кто выдают кредиты. Тем более, что приток денег на уменьшающийся рынок будет способствовать ещё большему росту цен на этом рынке

У застройщиков в отношении успешности всего этого дела есть сомнения. Индекс предпринимательской уверенности (ИПУ) в строительстве, рассчитанный Центром конъюнктурных исследований Института статисследований и экономики знаний ВШЭ (на основании опроса руководителей около 6 тыс. строительных организаций), , снизился во II квартале 2020 года сразу на 9 п. п. - до отметки -24%. Этот индекс и ранее исчислялся в строительстве отрицательной величиной, но такая глубина спада стала абсолютным антирекордом для отрасли за 10 последних лет.

А ведь верно тревожились строители. Росреестр сообщил, что за 7 месяцев 2020 года продажи новостроек в России сократились на 33,8%.

В июле 2020 года, правда, стало лучше. Число зарегистрированных ДДУ уменьшилось всего на 4,8% - до 59,2 тыс. (годом ранее было с 62,1 тыс.). Зато количество ипотечных сделок увеличилось на 15,6% - с 262,5 тыс. в июле 2019 года до 303,6 тыс. в июле 2020 года.

Люди берут жилье в кредит, но не очень понятно как этот кредит они будут отдавать. А высокий ипотечный платеж - да, это деньги, которые идут «в стройку», но это деньги, которые изымаются из «другого потребления». Плюс стройке - минус в остальной части потребительской экономики. Если бы росли доходы, картина выглядела бы иначе. Но сейчас она выглядит так, что деньги, которые начальство разрешило брать в долг, идут в одну часть экономики в ущерб другой ее части.

Понятно, почему так делает начальство - оно хочет добиться экономического роста, без увеличения доходов людей, так сказать, «скрестить корову с медведем, чтобы круглый год сосала лапу, и давала молоко». Поэтому подъем стройки - а там рост увидеть проще всего, покупается ценой провала в других отраслях. А допустить банкротство строительной отрасли страшно - на нее многое завязано, да и все эти метры - в залоге у банков, это значит и у банковской системы будут проблемы.

А почему бы просто не дать денег строителям? А зачем? Дать денег строителям напрямую, значит, принять на себя риски. Поэтому эти риски перекладывают на ипотечных заемщиков - посредников в деле субсидирования строительной олигархии. Как вы думаете, стоит нам ждать «хлопка» ипотечного пузыря? (кстати, для него вовсе не нужен дефолт всех заемщиков - хватит нескольких процентов рынка).

Не забудьте подписаться на @dwellercity

В течение этого года много чего провалилось в РФ, но много, чего выросло. Например, ипотека. Нам много раз объясняли, что ипотека, особенно дешевая - это хорошо. Кто бы спорил! Но вот какая получается интересная вещь.

В июле 2020 года количество выданных ипотечных кредитов увеличилось на 99,4%(!) по сравнению с июлем 2019 года (48.261 против 24.200). При этом цены выросли на 15% (а то и на все 30% за два года, как в Петербурге), а темпы ввода нового жилья сократились (на 9% за первые семь месяцев 2020 года).

То есть. Жилья стало меньше, стоит оно дороже, но взять ипотеку - то есть принять на себя обязательства по выплате большой суммы денег, на фоне падающих доходов стало вроде бы легче. Поскольку реальные доходы населения в этом году упали на 8-10%, и пока нет перспектив их роста, просрочка по ипотеке тихонечко растет - сейчас, по данным «Эквифакс» она находится на уровне 3,2% (до 34,4 тыс. ссуд).

С другой стороны, рост цен «как бы» подстраховывает возможный дефолт заемщика - в крайнем случае, продадим мы твое жилье, и покроем свои убытки, думают те, кто выдают кредиты. Тем более, что приток денег на уменьшающийся рынок будет способствовать ещё большему росту цен на этом рынке

У застройщиков в отношении успешности всего этого дела есть сомнения. Индекс предпринимательской уверенности (ИПУ) в строительстве, рассчитанный Центром конъюнктурных исследований Института статисследований и экономики знаний ВШЭ (на основании опроса руководителей около 6 тыс. строительных организаций), , снизился во II квартале 2020 года сразу на 9 п. п. - до отметки -24%. Этот индекс и ранее исчислялся в строительстве отрицательной величиной, но такая глубина спада стала абсолютным антирекордом для отрасли за 10 последних лет.

А ведь верно тревожились строители. Росреестр сообщил, что за 7 месяцев 2020 года продажи новостроек в России сократились на 33,8%.

В июле 2020 года, правда, стало лучше. Число зарегистрированных ДДУ уменьшилось всего на 4,8% - до 59,2 тыс. (годом ранее было с 62,1 тыс.). Зато количество ипотечных сделок увеличилось на 15,6% - с 262,5 тыс. в июле 2019 года до 303,6 тыс. в июле 2020 года.

Люди берут жилье в кредит, но не очень понятно как этот кредит они будут отдавать. А высокий ипотечный платеж - да, это деньги, которые идут «в стройку», но это деньги, которые изымаются из «другого потребления». Плюс стройке - минус в остальной части потребительской экономики. Если бы росли доходы, картина выглядела бы иначе. Но сейчас она выглядит так, что деньги, которые начальство разрешило брать в долг, идут в одну часть экономики в ущерб другой ее части.

Понятно, почему так делает начальство - оно хочет добиться экономического роста, без увеличения доходов людей, так сказать, «скрестить корову с медведем, чтобы круглый год сосала лапу, и давала молоко». Поэтому подъем стройки - а там рост увидеть проще всего, покупается ценой провала в других отраслях. А допустить банкротство строительной отрасли страшно - на нее многое завязано, да и все эти метры - в залоге у банков, это значит и у банковской системы будут проблемы.

А почему бы просто не дать денег строителям? А зачем? Дать денег строителям напрямую, значит, принять на себя риски. Поэтому эти риски перекладывают на ипотечных заемщиков - посредников в деле субсидирования строительной олигархии. Как вы думаете, стоит нам ждать «хлопка» ипотечного пузыря? (кстати, для него вовсе не нужен дефолт всех заемщиков - хватит нескольких процентов рынка).

Не забудьте подписаться на @dwellercity

Удивит ли нас 2020 год ещё и «хлопком» ипотечного пузыря с обвалом цен на недвижимость?

Anonymous Poll

31%

Да, возможно

13%

Да, жду

22%

Нет, но жду

34%

Нет, это в России невозможно

Санкт-Петербург лидирует среди городов-миллионников России

по темпам роста стоимости жилья на вторичном рынке за июль-август 2020 года (данные ГК SRG.) Причины в снижении ставок по банковским вкладам и все более доступная ипотека. Традиционно для России, с осени эти темпы могут увеличиваться и значительно. Особенно в ситуации со слабеющим рублем. Не забудьте подписаться на @dwellercity

по темпам роста стоимости жилья на вторичном рынке за июль-август 2020 года (данные ГК SRG.) Причины в снижении ставок по банковским вкладам и все более доступная ипотека. Традиционно для России, с осени эти темпы могут увеличиваться и значительно. Особенно в ситуации со слабеющим рублем. Не забудьте подписаться на @dwellercity

{kind=link}

Надо ли менять радиаторы отопления в новостройке? Многие застройщики экономят на радиаторах, предпочитая устанавливать дешевые и низкокачественные. Что с этим делать? Как самим не совершать ошибок при установке прибора отопления?

В жилье эконом-сегмента типология застройки не предполагает серьезного отношения к системам отопления. Количество проданных квартир напрямую зависит от стоимости квадратного метра, поэтому многие девелоперы стараются снизить затраты на строительство. Если в квартире установлены батареи российских или европейских производителей, то менять их нет необходимости.

А в квартирах на вторичном рынке все же стоит предварительно оценить состояние батарей: при наличии ржавчины или облупившейся краски приборы лучше заменить, потому что велика вероятность протечек.

В домах, построенных 20−30 лет назад, например, в «сталинках» или «хрущевках», теплоноситель может содержать агрессивные примеси, с которыми лучше справятся биметаллические батареи. Их наружная часть изготовлена из алюминия, а внутренняя – из металла, устойчивого к кислотным и щелочным веществам в воде.

Определившись с типом радиатора, необходимо проконсультироваться о его мощности со специалистами в магазине.

Какие типичные ошибки собственники квартир совершают при замене радиаторов? Основная ошибка – замена батарей без согласования с управляющей компанией многоквартирного дома. Как минимум, такой подход может привести к неправильному выбору радиаторов и слабому обогреву квартиры. А в худшем случае, при самостоятельном переносе батарей на другие стены, начнут замерзать и соседи, а радиатор заставят вернуть на первоначальное место.

Вторая ошибка – неправильный подбор размера радиатора. Обычная история, когда в квартире стоит 12-секционная батарея, но греет только половина секций. На самом деле, установить большой радиатор недостаточно, необходимо соотнести его мощность с давлением в системе отопления и объемом воды, проходящей по батареям. С этим как раз помогают представители управляющей компании.

Часто владельцы квартир со стояковой системой отопления забывают установить байпасы, распределяющие теплоноситель по радиаторам. В результате вода не попадает в достаточном объеме в батареи соседних квартир, и их жильцы замерзают.

Надо ли согласовывать перепланировку при этом? Если речь идет о замене прибора на аналогичный, то работы нужно согласовать только с управляющей компанией многоквартирного дома. Но в случае установки батарей с другими техническими характеристиками или их переноса на соседние внутренние стены, необходимо разработать проект перепланировки и согласовать его в Жилищной инспекции и БТИ. Однако стоит учесть, что радиаторы нельзя выносить на внешние стены, поэтому, как бы ни хотелось, но установить их на лоджии или застекленные балконы не получится – ни один контролирующий орган этого не допустит.

Не забудьте подписаться на @dwellercity

В жилье эконом-сегмента типология застройки не предполагает серьезного отношения к системам отопления. Количество проданных квартир напрямую зависит от стоимости квадратного метра, поэтому многие девелоперы стараются снизить затраты на строительство. Если в квартире установлены батареи российских или европейских производителей, то менять их нет необходимости.

А в квартирах на вторичном рынке все же стоит предварительно оценить состояние батарей: при наличии ржавчины или облупившейся краски приборы лучше заменить, потому что велика вероятность протечек.

В домах, построенных 20−30 лет назад, например, в «сталинках» или «хрущевках», теплоноситель может содержать агрессивные примеси, с которыми лучше справятся биметаллические батареи. Их наружная часть изготовлена из алюминия, а внутренняя – из металла, устойчивого к кислотным и щелочным веществам в воде.

Определившись с типом радиатора, необходимо проконсультироваться о его мощности со специалистами в магазине.

Какие типичные ошибки собственники квартир совершают при замене радиаторов? Основная ошибка – замена батарей без согласования с управляющей компанией многоквартирного дома. Как минимум, такой подход может привести к неправильному выбору радиаторов и слабому обогреву квартиры. А в худшем случае, при самостоятельном переносе батарей на другие стены, начнут замерзать и соседи, а радиатор заставят вернуть на первоначальное место.

Вторая ошибка – неправильный подбор размера радиатора. Обычная история, когда в квартире стоит 12-секционная батарея, но греет только половина секций. На самом деле, установить большой радиатор недостаточно, необходимо соотнести его мощность с давлением в системе отопления и объемом воды, проходящей по батареям. С этим как раз помогают представители управляющей компании.

Часто владельцы квартир со стояковой системой отопления забывают установить байпасы, распределяющие теплоноситель по радиаторам. В результате вода не попадает в достаточном объеме в батареи соседних квартир, и их жильцы замерзают.

Надо ли согласовывать перепланировку при этом? Если речь идет о замене прибора на аналогичный, то работы нужно согласовать только с управляющей компанией многоквартирного дома. Но в случае установки батарей с другими техническими характеристиками или их переноса на соседние внутренние стены, необходимо разработать проект перепланировки и согласовать его в Жилищной инспекции и БТИ. Однако стоит учесть, что радиаторы нельзя выносить на внешние стены, поэтому, как бы ни хотелось, но установить их на лоджии или застекленные балконы не получится – ни один контролирующий орган этого не допустит.

Не забудьте подписаться на @dwellercity

{kind=link}

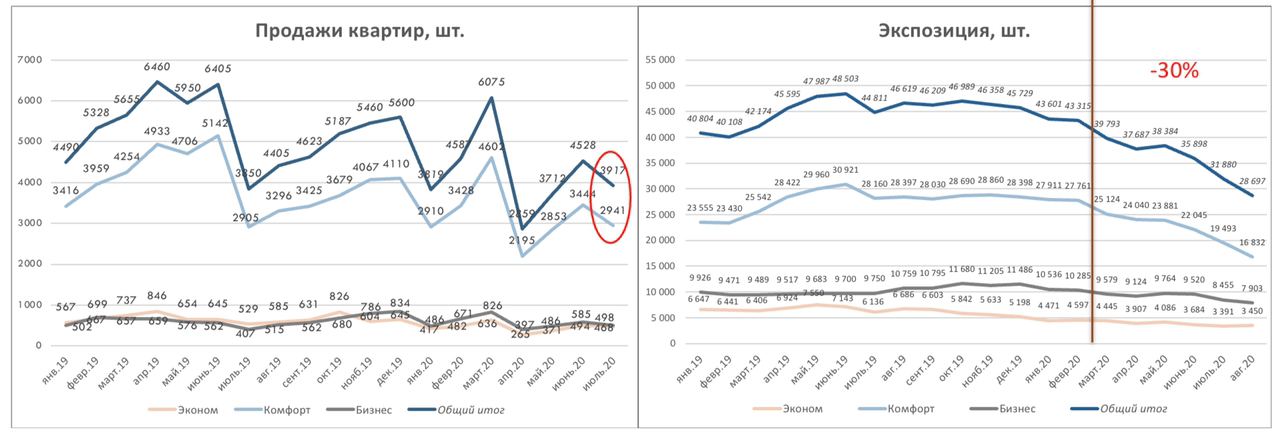

У нашего канала есть актуальные данные по рынку первичной недвижимости Санкт-Петербурга за 2020 год. Которые настолько объемные и информативные, что дают много ответов,но ставят и не меньше вопросов. Потому будем публиковать их дозировано. Например, динамика спроса и предложения по классам квартир.

На графиках видно, что фактические продажи в новостройках переживают не самые лучшие времена. Но и катастрофы никакой нет: возможно, что льготная ипотека поддерживает, может быть настроения покупателей. Интереснее правая часть, экспозиция: аналитики объясняют столь существенное (по рынку, не менее чем на 10-12%, а в отдельных классах и почти в 30%) сокращение предложения тем, что вновь построенные квартиры все больше попадают в залоги банкам. Так ли это, вопрос.

Не забудьте подписаться на @dwellercity

На графиках видно, что фактические продажи в новостройках переживают не самые лучшие времена. Но и катастрофы никакой нет: возможно, что льготная ипотека поддерживает, может быть настроения покупателей. Интереснее правая часть, экспозиция: аналитики объясняют столь существенное (по рынку, не менее чем на 10-12%, а в отдельных классах и почти в 30%) сокращение предложения тем, что вновь построенные квартиры все больше попадают в залоги банкам. Так ли это, вопрос.

Не забудьте подписаться на @dwellercity

{kind=link}

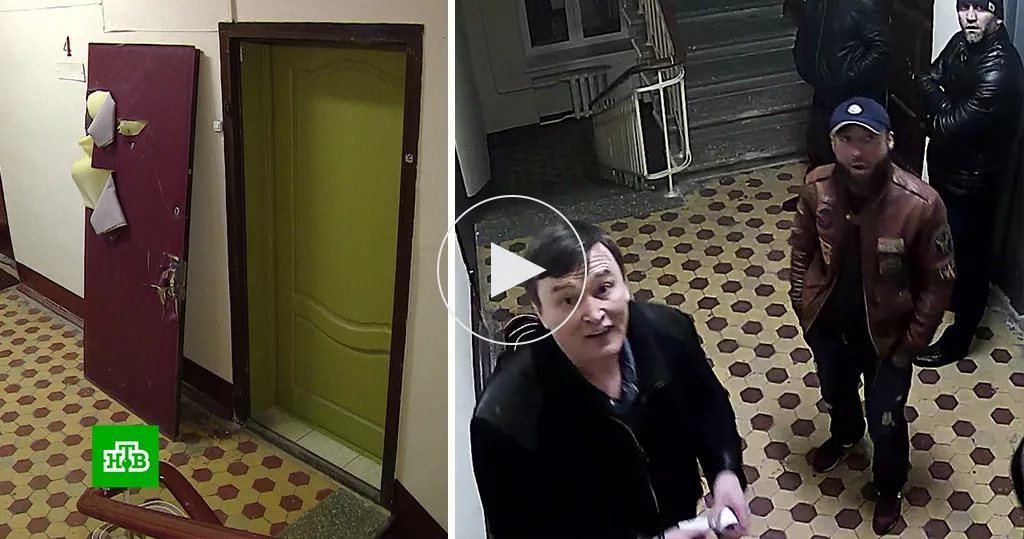

Вчерашняя попытка разбойного нападения на строительной площадке возводящегося за мясокомбинатом на Московском шоссе «человейника»-«ЖК Звёзды столиц» интересна не столько самим событием или тем, что нападавших (неработающих граждан Узбекистана) удалось задержать. Она интересна нюансом: если неработающие узбеки знают куда и кому на стройплощадку привозят наличные деньги миллионами рублей, это говорит в первую очередь о принятом на стройплощадке бизнес-процессе. И говорить о качестве строительства жилья там, где с гастарбайтерами рассчитываются налом, вряд ли приходится. Потому мы бы сильно не рекомендовали рассматривать к приобретению жилье, которое строится вот так вот. Если покупатель и получит свою квартиру, то из чего она будет состоять - та еще шарада. Не забудьте подписаться на @dwellercity

{kind=link}

Газпромбанк открыл девелоперу Setl Group кредитную линию в размере 6,6 млрд рублей для строительства жилого комплекса "Автограф" площадью 56 тысяч кв м на территории бывшей промышленной зоны рядом с железной дорогой и Волковским православным кладбищем. В рекламных анонсах объект называется стоящим на Лиговском проспекте, что правдой не является. Не забудьте подписаться на @dwellercity

{kind=link}

Говорят, первое, что нужно сделать после покупки квартиры, это пустить туда кошку. Но есть кое-что поинтереснее: при покупке квартиры в ипотеку государство готово вернуть вам 650 тысяч и даже больше, но при определенных условиях.

Вы купили квартиру стоимостью 10 000 000 Р. Государство возвращает НДФЛ только с суммы, не превышающей 2 000 000 Р, поэтому вы сможете получить 13% от этой суммы, то есть 260 000 Р. Вы брали квартиру в ипотеку, поэтому имеете право на вычет по процентам. Вы заплатили 1 000 000 Р процентов по ипотеке и можете вернуть 13% от этой суммы — 130 000 Р.

Чтобы использовать весь вычет за год, нужно зарабатывать около 250 тысяч рублей в месяц. Тогда годовой доход превысит 3 000 000 Р — можно будет сразу забрать максимально возможную сумму налога: 390 000 Р. Если доход за год был меньше, остаток вычета можно переносить на следующие годы до тех пор, пока вам не вернут 13% от всей суммы вычета при покупке квартиры.

Если покупали квартиру в браке, то супруг тоже имеет право на вычет в полном размере. При этом неважно, на кого оформлена недвижимость и кто платил. Главное, чтобы общая сумма вычета на каждого супруга была в пределах лимита.

Вычет по ипотеке тоже положен обоим супругам: каждому максимум по 3 млн рублей в пределах реально уплаченных процентов, если брали ипотеку после 2014 года. Если взяли ипотеку раньше, лимита нет.

Вычет за ипотечные проценты можно распределять между собой каждый год, но остаток этого вычета перенести на другие объекты не получится. То есть если один из супругов раньше получал вычет по процентам, но использовал не весь, второй раз заявить не разрешат. Поэтому важно продумать все заранее. Может быть, по одной квартире весь вычет использует муж, а жена — когда купят вторую квартиру.

Как получить вычет

В налоговой. Подайте на сайте налоговой декларации 3-НДФЛ за 2017, 2018 и 2019 года, если в это время вы платили НДФЛ по ставке 13% и еще не заявляли вычет. Загрузите копии документов в личном кабинете. Налоговая будет проверять декларацию до трех месяцев, а потом в течение месяца вернет налог на ваш счет.

На работе. Если у вас есть трудовой договор, получить вычет в текущем году можно через работодателя. Подайте через личный кабинет налогоплательщика заявление о подтверждении права на вычет. В течение месяца налоговая выдаст вам уведомление. Его нужно отнести на работу и написать заявление на вычет.

Вам вернут все, что удержали с января и не будут удерживать налог, пока не кончится вычет. Если появится остаток, в следующем году нужно брать новое уведомление. Декларацию 3-НДФЛ подавать не придется.

Документы для оформления вычета за квартиру

1. Свидетельство о праве собственности или выписка из ЕГРН.

2. Договор о приобретении недвижимости и акта о ее передаче.

3. Платежные документы: квитанции, банковские выписки, расписка и чеки.

4. Заявление на возврат налога при подаче декларации.

5. Если подаете декларацию: справка 2-НДФЛ.

6. Если супруги заявляют вычет вместе: свидетельство о браке и заявление о распределении вычета.

7. Если получаете вычет по расходам за доли детей: свидетельства о рождении детей.

8. Если брали ипотеку: кредитный договор и справка из банка об уплаченных процентах.

Достаточно копий документов, но налоговая может запросить оригиналы. Не забудьте подписаться на @dwellercity

Вы купили квартиру стоимостью 10 000 000 Р. Государство возвращает НДФЛ только с суммы, не превышающей 2 000 000 Р, поэтому вы сможете получить 13% от этой суммы, то есть 260 000 Р. Вы брали квартиру в ипотеку, поэтому имеете право на вычет по процентам. Вы заплатили 1 000 000 Р процентов по ипотеке и можете вернуть 13% от этой суммы — 130 000 Р.

Чтобы использовать весь вычет за год, нужно зарабатывать около 250 тысяч рублей в месяц. Тогда годовой доход превысит 3 000 000 Р — можно будет сразу забрать максимально возможную сумму налога: 390 000 Р. Если доход за год был меньше, остаток вычета можно переносить на следующие годы до тех пор, пока вам не вернут 13% от всей суммы вычета при покупке квартиры.

Если покупали квартиру в браке, то супруг тоже имеет право на вычет в полном размере. При этом неважно, на кого оформлена недвижимость и кто платил. Главное, чтобы общая сумма вычета на каждого супруга была в пределах лимита.

Вычет по ипотеке тоже положен обоим супругам: каждому максимум по 3 млн рублей в пределах реально уплаченных процентов, если брали ипотеку после 2014 года. Если взяли ипотеку раньше, лимита нет.

Вычет за ипотечные проценты можно распределять между собой каждый год, но остаток этого вычета перенести на другие объекты не получится. То есть если один из супругов раньше получал вычет по процентам, но использовал не весь, второй раз заявить не разрешат. Поэтому важно продумать все заранее. Может быть, по одной квартире весь вычет использует муж, а жена — когда купят вторую квартиру.

Как получить вычет

В налоговой. Подайте на сайте налоговой декларации 3-НДФЛ за 2017, 2018 и 2019 года, если в это время вы платили НДФЛ по ставке 13% и еще не заявляли вычет. Загрузите копии документов в личном кабинете. Налоговая будет проверять декларацию до трех месяцев, а потом в течение месяца вернет налог на ваш счет.

На работе. Если у вас есть трудовой договор, получить вычет в текущем году можно через работодателя. Подайте через личный кабинет налогоплательщика заявление о подтверждении права на вычет. В течение месяца налоговая выдаст вам уведомление. Его нужно отнести на работу и написать заявление на вычет.

Вам вернут все, что удержали с января и не будут удерживать налог, пока не кончится вычет. Если появится остаток, в следующем году нужно брать новое уведомление. Декларацию 3-НДФЛ подавать не придется.

Документы для оформления вычета за квартиру

1. Свидетельство о праве собственности или выписка из ЕГРН.

2. Договор о приобретении недвижимости и акта о ее передаче.

3. Платежные документы: квитанции, банковские выписки, расписка и чеки.

4. Заявление на возврат налога при подаче декларации.

5. Если подаете декларацию: справка 2-НДФЛ.

6. Если супруги заявляют вычет вместе: свидетельство о браке и заявление о распределении вычета.

7. Если получаете вычет по расходам за доли детей: свидетельства о рождении детей.

8. Если брали ипотеку: кредитный договор и справка из банка об уплаченных процентах.

Достаточно копий документов, но налоговая может запросить оригиналы. Не забудьте подписаться на @dwellercity

{kind=link}

Абсолют Банк запустил акцию «Кэшбэк за ипотеку». Клиенты банка смогут вернуть 0,5% от своего ипотечного платежа - до 1000 рублей в месяц, если будут пользоваться Системой быстрых платежей (СБП) для перевода средств из сторонних банков.

Участнику акции необходимо совершить денежный перевод самому себе из другого банка, например, Сбербанка в Абсолют по номеру телефона - через СБП, которую легко найти в мобильном приложении или интернет-банке. Сумма перевода должна быть равной ежемесячному платежу по ипотечному кредиту в Абсолют Банке или больше. Далее этими средствами нужно оплатить ипотеку через мобильное приложение «Абсолют Mobile» или через интернет-банк «Абсолют Online».

Не забудьте подписаться на @dwellercity

Участнику акции необходимо совершить денежный перевод самому себе из другого банка, например, Сбербанка в Абсолют по номеру телефона - через СБП, которую легко найти в мобильном приложении или интернет-банке. Сумма перевода должна быть равной ежемесячному платежу по ипотечному кредиту в Абсолют Банке или больше. Далее этими средствами нужно оплатить ипотеку через мобильное приложение «Абсолют Mobile» или через интернет-банк «Абсолют Online».

Не забудьте подписаться на @dwellercity

{kind=link}

Сегодня нас на канале ровно тысяча человек. Первая тысяча. Спасибо Вам за доверие. Мы не подведём и будем стараться радовать полезными и интересными материалами. Не забудьте подписаться на @dwellercity

«Покупать или не покупать? Подождать?» - вечный вопрос потенциального покупателя квартиры в Петербурге. С удовольствием порассуждаем об этом в простых и понятных категориях.

В Москве сейчас средняя цена одного кв. м строящихся апартаментов (то есть, в них можно жить, но нельзя прописаться) комфорт-класса сейчас составляет 173 тыс. руб., бизнес-класса – 240 тыс. руб., премиум-класса – 500 тыс. руб. Все это ниже уровня цен строящейся квартиры на 12-15%.

Вчера рубль снова упал на ожиданиях внешнеполитических санкций по отношению к России и евро стал впервые с 2016 года стоить выше 90 рублей. И все участники рынка понимают, что это еще не конец марафона.

C начала текущего года средние цены на первичном рынке Петербурга в классе масс-маркет выросли на 7,9% — до 123,6 тыс. руб./кв. м в июле. В пригородах «квадрат» подорожал на 8,3% с начала года — до 82,9 тыс. руб./кв. м. Рост в сегменте бизнес составил 5,8% — до 193,8 тыс. руб., в сегменте элита цена 1 кв. м. увеличилась на 7,8% — до 389,6 тыс. руб./кв. м.

В сравнении с цифрами Москвы и пониманием того, что Петербург находится на пороге больших федеральных проектов (Широтная магистраль скоростного движения, переезд Верховного суда, ожидание переезда Госсовета и делегирование Петербургу части столичных функций), давайте просто предположим - во что будут инвестировать те, кто понимает перспективы города на срок 5-7-10 лет? Неужели, в золото или акции? И окончательные ли это в Петербурге цены?

Посмотрите на последние статистические данные: почему предложения квартир на первичном рынке незаметно, но уверенно сокращается, а пакетный выкуп нового строительства банками на самой ранней стадии по 30-50-150 квартир уже никого не удивляет и является одним из новых способов финансирования?

А может быть просто вспомнить, когда это в постсоветской России жилье вдруг дешевело? Если вам нужен был особый знак для того, чтобы присмотреть себе жилую площадь в Санкт-Петербурге, просто поверьте - это он. Не забудьте две вещи: не все квартиры одинаково полезны как для проживания, так и для инвестиций и - подписаться на @dwellercity

В Москве сейчас средняя цена одного кв. м строящихся апартаментов (то есть, в них можно жить, но нельзя прописаться) комфорт-класса сейчас составляет 173 тыс. руб., бизнес-класса – 240 тыс. руб., премиум-класса – 500 тыс. руб. Все это ниже уровня цен строящейся квартиры на 12-15%.

Вчера рубль снова упал на ожиданиях внешнеполитических санкций по отношению к России и евро стал впервые с 2016 года стоить выше 90 рублей. И все участники рынка понимают, что это еще не конец марафона.

C начала текущего года средние цены на первичном рынке Петербурга в классе масс-маркет выросли на 7,9% — до 123,6 тыс. руб./кв. м в июле. В пригородах «квадрат» подорожал на 8,3% с начала года — до 82,9 тыс. руб./кв. м. Рост в сегменте бизнес составил 5,8% — до 193,8 тыс. руб., в сегменте элита цена 1 кв. м. увеличилась на 7,8% — до 389,6 тыс. руб./кв. м.

В сравнении с цифрами Москвы и пониманием того, что Петербург находится на пороге больших федеральных проектов (Широтная магистраль скоростного движения, переезд Верховного суда, ожидание переезда Госсовета и делегирование Петербургу части столичных функций), давайте просто предположим - во что будут инвестировать те, кто понимает перспективы города на срок 5-7-10 лет? Неужели, в золото или акции? И окончательные ли это в Петербурге цены?

Посмотрите на последние статистические данные: почему предложения квартир на первичном рынке незаметно, но уверенно сокращается, а пакетный выкуп нового строительства банками на самой ранней стадии по 30-50-150 квартир уже никого не удивляет и является одним из новых способов финансирования?

А может быть просто вспомнить, когда это в постсоветской России жилье вдруг дешевело? Если вам нужен был особый знак для того, чтобы присмотреть себе жилую площадь в Санкт-Петербурге, просто поверьте - это он. Не забудьте две вещи: не все квартиры одинаково полезны как для проживания, так и для инвестиций и - подписаться на @dwellercity

{kind=link}

Мы уже делились секретами о том, как сэкономить на ипотеке. Но сейчас обратим внимание на те причины, которые могут вам мешать ее получить.

Причина #1 Плохая кредитная история

При подаче заявления на кредит банк обязательно проверит вашу кредитную историю (а также всех созаемщиков). Кредитную историю испортят длительные просрочки или уклонения от платежей, а также судебные разбирательства по кредитным договорам.

Что делать: проверьте свою кредитную историю. Если просрочки платежа произошли не по вашей вине, предоставьте в бюро кредитных историй подтверждающий документ и напишите заявление с просьбой скорректировать вашу кредитную историю

Важно! В интернете много предложений улучшить вашу кредитную историю за деньги. Запомните: это невозможно, в лучшем случае вы просто потеряете деньги, в худшем - попадёте в лапы мошенникам.

Также не стоит обращаться с веерной рассылкой сразу в несколько разных банков - заявки тоже отражаются в Кредитной истории. Увидев «массовую рассылку» есть риск, что вам откажут все банки. Важный момент - сразу несколько заявок не насторожат банк, если сделаны кредитным брокером.

#2 Недостаточный доход

Для того, чтобы вы смогли нормально обслуживать ипотечный кредит, ответьте себе (и банку) на два основных вопроса:

- насколько ваш доход стабилен (и есть ли риск скоро его потерять?)

- хватит ли вашего дохода на то, чтобы платить по кредиту?

Более того, банк будет учитывать еще и тот момент, что после выплат по ипотеке у вас должны оставаться деньги на другие обязательные расходы - питание, оплату ЖКХ, содержание неработающих членов семьи, налоги, другие кредиты и тп. Многие банки не дадут ипотеку, если ежемесячный платёж составит более 50% от вашего совокупного дохода. А в идеале кредитная нагрузка не должна превышать 25% от доходов семьи.

Что делать:

- Измените параметры кредита. Как вариант можно увеличить срок ипотеки — чем больше срок, тем меньше размер ежемесячного платежа.

- Привлеките созаемщиков. Их доходы будут учитываться банком при расчёте суммы кредита.

- Укажите дополнительные источники дохода. К примеру - доход от сдачи квартиры в аренду, проценты по депозитам, дивиденды от акций, подработки.

#3 Большая кредитная нагрузка

Есть ли у вас уже действующая ипотека, потреб, автокредит или кредитные карты? Банк будет оценивать ваше общее финансовое положение, и если у вас есть несколько дополнительных кредитов, возникает риск, что на выплаты по ипотеке вам банально не хватит денег. Также при расчете лимита будут входить поручительства по чужим кредитам. И если основной заемщик не погасит проценты или кредит вовремя, банк-кредитор придет за этими деньгами к вам.

Что делать:

- Погасите действующие кредиты и закройте кредитные карты. Банк будет брать в расчет максимальный лимит по кредитке (даже если вы ей не пользуетесь), а это снизит размер одобряемой ипотеки.

Причина #4: Недостоверная информация

Всю полученную от потенциального заемщика информацию банки тщательно проверяют. Недостоверная информация скорее всего приведет к отказу в ипотеке.

Непреднамеренную ошибку чаще всего получится исправить, а вот обман банк может запомнить надолго.

Что делать:

- Внимательно проверяйте документы. Проверьте действительность паспорта и других предоставленных вами документов на момент подачи заявки.

- Указывайте только достоверную информацию. Заранее предупредите руководителя, отдел кадров, бухгалтерию и родственников о возможном звонке из банка. Не бойтесь предоставить больше информации, чем нужно — это не повлияет негативно на решение банка, а вот недостаток сведений может дать отрицательный эффект.

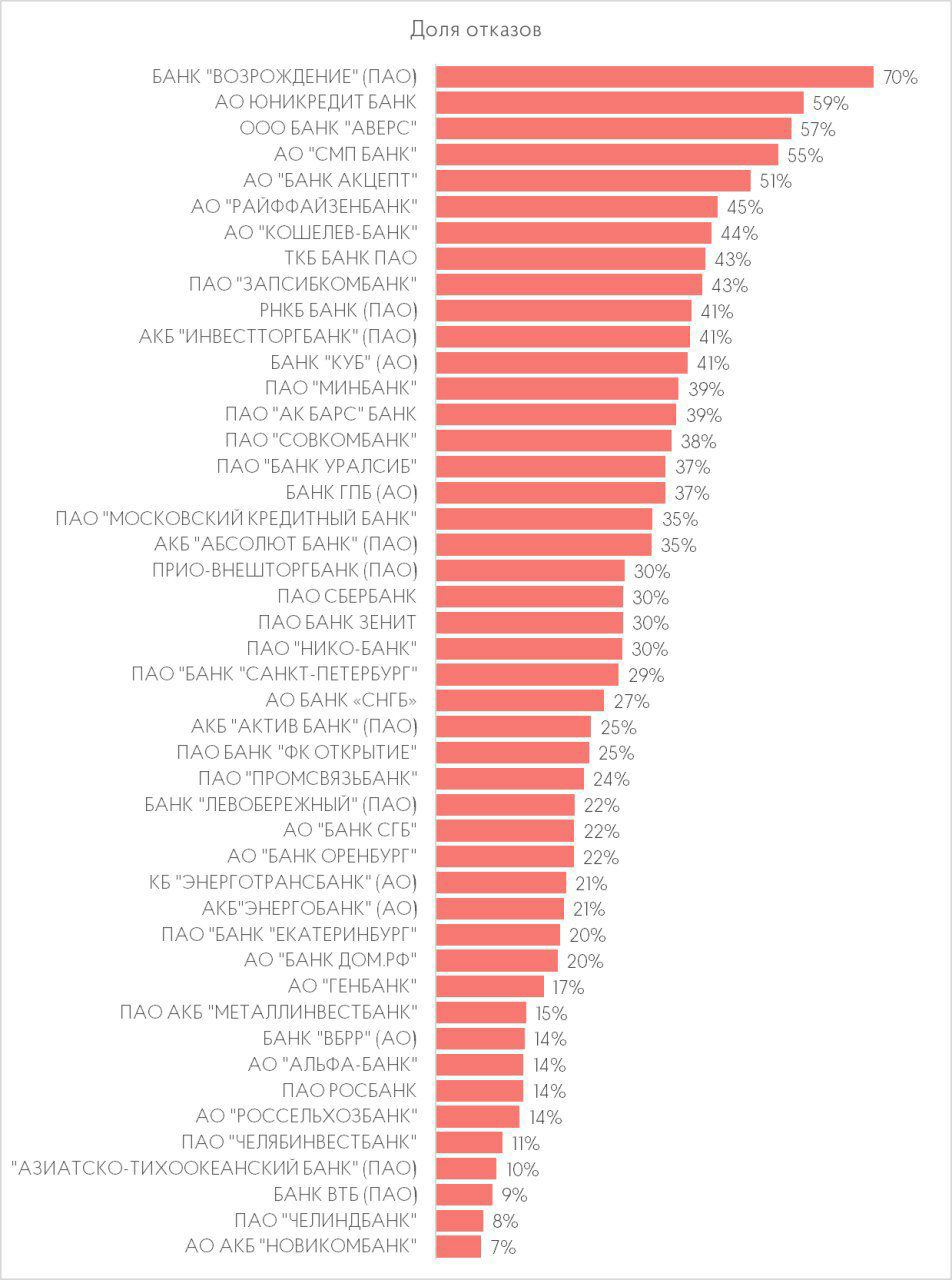

И для справки: канал @banksta предоставил статистику отказов банками по ипотеке, имейте ее ввиду. И не забудьте подписаться на @dwellercity

Мы уже делились секретами о том, как сэкономить на ипотеке. Но сейчас обратим внимание на те причины, которые могут вам мешать ее получить.

Причина #1 Плохая кредитная история

При подаче заявления на кредит банк обязательно проверит вашу кредитную историю (а также всех созаемщиков). Кредитную историю испортят длительные просрочки или уклонения от платежей, а также судебные разбирательства по кредитным договорам.

Что делать: проверьте свою кредитную историю. Если просрочки платежа произошли не по вашей вине, предоставьте в бюро кредитных историй подтверждающий документ и напишите заявление с просьбой скорректировать вашу кредитную историю

Важно! В интернете много предложений улучшить вашу кредитную историю за деньги. Запомните: это невозможно, в лучшем случае вы просто потеряете деньги, в худшем - попадёте в лапы мошенникам.

Также не стоит обращаться с веерной рассылкой сразу в несколько разных банков - заявки тоже отражаются в Кредитной истории. Увидев «массовую рассылку» есть риск, что вам откажут все банки. Важный момент - сразу несколько заявок не насторожат банк, если сделаны кредитным брокером.

#2 Недостаточный доход

Для того, чтобы вы смогли нормально обслуживать ипотечный кредит, ответьте себе (и банку) на два основных вопроса:

- насколько ваш доход стабилен (и есть ли риск скоро его потерять?)

- хватит ли вашего дохода на то, чтобы платить по кредиту?

Более того, банк будет учитывать еще и тот момент, что после выплат по ипотеке у вас должны оставаться деньги на другие обязательные расходы - питание, оплату ЖКХ, содержание неработающих членов семьи, налоги, другие кредиты и тп. Многие банки не дадут ипотеку, если ежемесячный платёж составит более 50% от вашего совокупного дохода. А в идеале кредитная нагрузка не должна превышать 25% от доходов семьи.

Что делать:

- Измените параметры кредита. Как вариант можно увеличить срок ипотеки — чем больше срок, тем меньше размер ежемесячного платежа.

- Привлеките созаемщиков. Их доходы будут учитываться банком при расчёте суммы кредита.

- Укажите дополнительные источники дохода. К примеру - доход от сдачи квартиры в аренду, проценты по депозитам, дивиденды от акций, подработки.

#3 Большая кредитная нагрузка

Есть ли у вас уже действующая ипотека, потреб, автокредит или кредитные карты? Банк будет оценивать ваше общее финансовое положение, и если у вас есть несколько дополнительных кредитов, возникает риск, что на выплаты по ипотеке вам банально не хватит денег. Также при расчете лимита будут входить поручительства по чужим кредитам. И если основной заемщик не погасит проценты или кредит вовремя, банк-кредитор придет за этими деньгами к вам.

Что делать:

- Погасите действующие кредиты и закройте кредитные карты. Банк будет брать в расчет максимальный лимит по кредитке (даже если вы ей не пользуетесь), а это снизит размер одобряемой ипотеки.

Причина #4: Недостоверная информация

Всю полученную от потенциального заемщика информацию банки тщательно проверяют. Недостоверная информация скорее всего приведет к отказу в ипотеке.

Непреднамеренную ошибку чаще всего получится исправить, а вот обман банк может запомнить надолго.

Что делать:

- Внимательно проверяйте документы. Проверьте действительность паспорта и других предоставленных вами документов на момент подачи заявки.

- Указывайте только достоверную информацию. Заранее предупредите руководителя, отдел кадров, бухгалтерию и родственников о возможном звонке из банка. Не бойтесь предоставить больше информации, чем нужно — это не повлияет негативно на решение банка, а вот недостаток сведений может дать отрицательный эффект.

И для справки: канал @banksta предоставил статистику отказов банками по ипотеке, имейте ее ввиду. И не забудьте подписаться на @dwellercity

{kind=link}

#БылоСтало На этот раз пример из Москвы. Дольщикам ЖК «Марьино Град» обещали — четырехэтажные монолитно-кирпичные здания в количестве 22 штук на территории общей протяженностью 50 Га. На территории ЖК планировались теннисные корты,ролледромы, баскетбольные площадки и тд (все это присутствует на рендерах). Рядом с ЖК строительство новой школы и садика, мостика через реку к посёлку. Вблизи от комплекса должно было строительство олимпийского центра подготовки, где будут бассейны, теннисные корты и каток. Перед въездом в микрорайон должен был стоять ТЦ, аптеки, отделения банков. Также жителям будут доступны многоэтажные паркинги. И всё это должно было быть до 2015 года. Также обещали и скоростной трамвай к 2025 году. Наверняка, была и возможность полетов в космос со скидкой.

В итоге на 2020 год ни один дом не сдан, дома из малоэтажного строительства превратились в среднеэтажное, ну об инфракструктуре вообще не чего говорить. Из обещанного обсоютно ничего, даже часть земельного участка себе город забрал... Часть корпусов достраивает Capital Group, весь риелторский интернет пестрит объявлениями о продаже там квартир. Присмотрелись: четырехкомнатные площадью до 67 кв. метров. Роскошь достойная буржуа. Из Марьино. Не забудьте подписаться на @dwellercity

В итоге на 2020 год ни один дом не сдан, дома из малоэтажного строительства превратились в среднеэтажное, ну об инфракструктуре вообще не чего говорить. Из обещанного обсоютно ничего, даже часть земельного участка себе город забрал... Часть корпусов достраивает Capital Group, весь риелторский интернет пестрит объявлениями о продаже там квартир. Присмотрелись: четырехкомнатные площадью до 67 кв. метров. Роскошь достойная буржуа. Из Марьино. Не забудьте подписаться на @dwellercity

{kind=link}

Анализ около 3,6 млн ипотечных сделок в США показал, что заемщики с более низкими доходом и кредитным скорингом (то что называется sub-prime) ожидаемо привлекали более дорогие кредиты: в среднем ставка для них была на 25 б.п. выше медианной для всех выданных кредитов.

Заемщики из группы с высоким уровнем дохода, привлекающие, как правило, более крупные займы, берут их в среднем по ставке на 21 б.п. меньше медианного значения по рынку.

И дело здесь не только в том, что бедняк за все платит дважды. Разница в стоимости заимствований присутствует и для одинаковых по качеству заемщиков – включая как «группы заемщиков с низким уровнем кредитного скоринга и высокой долговой нагрузкой», так и группы заемщиков «_с максимальным уровнем скоринга и низким уровнем задолженности_». В том случае, если заемщики не ищут альтернативных предложений и не торгуются, кредит выходит дороже.

Интересное исследование, посмотреть полностью которое можно здесь. Понятно, что если провести подобное в российских, а не американских реалиях, абсолютные цифры могут и отличаться, но пропорция точно сохранится. Потому, что законы капитала одинаковы для всех стран и континентов. Поэтому, обращайте внимание не на то, что выглядит проще и дешевле, а на то, что качественно выше, чем вы привыкли. Оно обойдётся вам дешевле.

Не забудьте подписаться на @dwellercity

Заемщики из группы с высоким уровнем дохода, привлекающие, как правило, более крупные займы, берут их в среднем по ставке на 21 б.п. меньше медианного значения по рынку.

И дело здесь не только в том, что бедняк за все платит дважды. Разница в стоимости заимствований присутствует и для одинаковых по качеству заемщиков – включая как «группы заемщиков с низким уровнем кредитного скоринга и высокой долговой нагрузкой», так и группы заемщиков «_с максимальным уровнем скоринга и низким уровнем задолженности_». В том случае, если заемщики не ищут альтернативных предложений и не торгуются, кредит выходит дороже.

Интересное исследование, посмотреть полностью которое можно здесь. Понятно, что если провести подобное в российских, а не американских реалиях, абсолютные цифры могут и отличаться, но пропорция точно сохранится. Потому, что законы капитала одинаковы для всех стран и континентов. Поэтому, обращайте внимание не на то, что выглядит проще и дешевле, а на то, что качественно выше, чем вы привыкли. Оно обойдётся вам дешевле.

Не забудьте подписаться на @dwellercity

Интересно смотреть за приключениями гостей города в Петербурге. Особенно в девелопменте. Иногда получается, кто бы спорил, но - иногда. Вот реальный кейс, который развивается прямой сейчас: тюменский застройщик пробует себя в Северной Венеции.

На Двинской улице, сразу за Храмом, который на повороте к ЗСД у Екатерингофки, начинается строительство дома. Красивого и фасадом на дорогу. По этой дороге в основном грузопоток фур ходит, а жители города на острове этом дальше поворота и не были никогда, но тюменцы этого не знают. Кировский район - имеет свои нюансы.

Цены начинаются от 4,5 миллионов (в рекламе), в реальности - от 7 миллионов и выше. Из плюсов - ну, Петербург. Из минусов... Для петербуржца все, что в тупике Обводного канала, в «серой зоне», которую еще лет тридцать будут редевелопментить (слово дикое, но все так) - скорее минус, но для тюменских девелоперов минусы неочевидны. Хорошее место на Обводном одно единственное - на пересечении с Московский проспектом. Вправо и влево оттуда уже неочевидно, а в тупике - это, ну, такое.

На рендерах проекта встроенное кафе названо «Тюмень» (это пасхалка) и нарисован припаркованный «Порш». Что как бы говорит нам о том, что самые интересные открытия у тюменцы еще впереди. Если они хотят действительно строить и продавать квартиры. А не провернуть, как часто бывает у приезжих людей, «чёрный схематоз» с залогом или продажей недостроенных квартир банку и потом - как кривая американской мечты вывезет. Мы не рекомендовали бы спешить покупателям. Подпишитесь на @dwellercity

На Двинской улице, сразу за Храмом, который на повороте к ЗСД у Екатерингофки, начинается строительство дома. Красивого и фасадом на дорогу. По этой дороге в основном грузопоток фур ходит, а жители города на острове этом дальше поворота и не были никогда, но тюменцы этого не знают. Кировский район - имеет свои нюансы.

Цены начинаются от 4,5 миллионов (в рекламе), в реальности - от 7 миллионов и выше. Из плюсов - ну, Петербург. Из минусов... Для петербуржца все, что в тупике Обводного канала, в «серой зоне», которую еще лет тридцать будут редевелопментить (слово дикое, но все так) - скорее минус, но для тюменских девелоперов минусы неочевидны. Хорошее место на Обводном одно единственное - на пересечении с Московский проспектом. Вправо и влево оттуда уже неочевидно, а в тупике - это, ну, такое.

На рендерах проекта встроенное кафе названо «Тюмень» (это пасхалка) и нарисован припаркованный «Порш». Что как бы говорит нам о том, что самые интересные открытия у тюменцы еще впереди. Если они хотят действительно строить и продавать квартиры. А не провернуть, как часто бывает у приезжих людей, «чёрный схематоз» с залогом или продажей недостроенных квартир банку и потом - как кривая американской мечты вывезет. Мы не рекомендовали бы спешить покупателям. Подпишитесь на @dwellercity

{kind=link}

В России могут запретить продавать доли в квартире. Запрет на продажу долей, не выделенных в натуре, предложила законодательно ввести в стране депутат Московской городской думы Наталия Метлина. По ее мнению, это защитит граждан от рейдеров.

Если законопроект будет принят, то продавать доли разрешат только родственникам, проживающим в квартире. Альтернативный вариант – выделение доли в натуре, то есть закрепление за конкретным гражданином конкретного помещения в квартире или доме. Но в однокомнатной квартире (или если совладельцев очень много), к примеру, это сделать невозможно.

Тем не менее, проблема рейдерского захвата квартир, безусловно, остается в России довольно актуальной. Обычно доли покупают для возможности зарегистрироваться в квартире, но бывает и так, что новые совладельцы вселяются (имея на это юридическое право), а затем начинают портить жизнь соседям, вынуждая их продать свои доли по ценам ниже рыночной. Довольно часто свои невыделенные доли реализовывают сторонним людям родственники, не поделившие наследство, или разведенные супруги. Не забудьте подписаться на @dwellercity

Если законопроект будет принят, то продавать доли разрешат только родственникам, проживающим в квартире. Альтернативный вариант – выделение доли в натуре, то есть закрепление за конкретным гражданином конкретного помещения в квартире или доме. Но в однокомнатной квартире (или если совладельцев очень много), к примеру, это сделать невозможно.

Тем не менее, проблема рейдерского захвата квартир, безусловно, остается в России довольно актуальной. Обычно доли покупают для возможности зарегистрироваться в квартире, но бывает и так, что новые совладельцы вселяются (имея на это юридическое право), а затем начинают портить жизнь соседям, вынуждая их продать свои доли по ценам ниже рыночной. Довольно часто свои невыделенные доли реализовывают сторонним людям родственники, не поделившие наследство, или разведенные супруги. Не забудьте подписаться на @dwellercity

{kind=link}

Девелопер ЛСР приобрел у АО "Терра Нова" за 3 млрд рублей право на создание северной части намыва Васильевского острова в Петербурге и его последующую застройку, сообщает @ria_realty

Речь идет 143 га, на которых предполагается построить почти 1 млн кв м недвижимости, включая 700 тысяч кв м жилья. Из сообщения компании о существенном факте следует, что сумма сделки составила 2,989 млрд рублей.

Работы по созданию намыва будет проводить структура группы "ЛСР. Базовые". Предполагается, что непосредственные работы по поднятию высотных отметок могут занять три-четыре года.

Речь идет 143 га, на которых предполагается построить почти 1 млн кв м недвижимости, включая 700 тысяч кв м жилья. Из сообщения компании о существенном факте следует, что сумма сделки составила 2,989 млрд рублей.

Работы по созданию намыва будет проводить структура группы "ЛСР. Базовые". Предполагается, что непосредственные работы по поднятию высотных отметок могут занять три-четыре года.

Весь проект ЛСР собирается завершить к 2034 году.

Девелопер уже строит жилой комплекс "Морская набережная" (около 500 тысяч кв м) на западных намывных территориях Васильевского острова.{kind=link}

Что вам кажется самым негативным фактором проживания в новостройке? Можно выбрать несколько ответов

Anonymous Poll

61%

Хорошая слышимость

53%

Переполненность парковок во дворах

33%

Обилие соседей или квартир на лестничной клетке

13%

Постоянные поломки лифтов

18%

Сильный ветер во дворах

17%

Недостаточно солнечного света (инсоляция)

15%

Холодные квартиры

61%

Отсутствие дорог или пробки на въездах-выездах