🇺🇸 Индекс S&P 500 на прошлой неделе снизился на 0,9%

📈 Снижение индекса отчасти было компенсировано ростом акций компаний технологического сектора. Apple и Amazon прибавили 5%, Microsoft 4%, Netflix 3%.

📈 Акции Nike выросли более чем на 8% после публикации сильного квартального отчета за июнь-август 2020. Несмотря на символическое снижение выручки (-1%) компании удалось увеличить чистую прибыль на 11% благодаря сокращению расходов. После отчета аналитики подняли целевую цену акций компании до $140-$160 с текущих $124.

📉 В аутсайдерах компании нефтегазовой отрасли. Акции снижаются вслед за падением цен на нефть из-за опасений введения повторных ограничительных мер во многих странах на фоне роста заболеваемости COVID-19.

📉 Банковский сектор также в лидерах снижения. На прошлой неделе Международное объединение журналистов-расследователей опубликовало данные о подозрительных транзакциях между крупнейшими мировыми банками на сумму свыше $2 трлн. Среди банков, упоминающихся в докладе: HSBC, Deutsche Bank, Barclays, Bank of New York Mellon, JPMorgan, Commerzbank AG и другие.

📈 Снижение индекса отчасти было компенсировано ростом акций компаний технологического сектора. Apple и Amazon прибавили 5%, Microsoft 4%, Netflix 3%.

📈 Акции Nike выросли более чем на 8% после публикации сильного квартального отчета за июнь-август 2020. Несмотря на символическое снижение выручки (-1%) компании удалось увеличить чистую прибыль на 11% благодаря сокращению расходов. После отчета аналитики подняли целевую цену акций компании до $140-$160 с текущих $124.

📉 В аутсайдерах компании нефтегазовой отрасли. Акции снижаются вслед за падением цен на нефть из-за опасений введения повторных ограничительных мер во многих странах на фоне роста заболеваемости COVID-19.

📉 Банковский сектор также в лидерах снижения. На прошлой неделе Международное объединение журналистов-расследователей опубликовало данные о подозрительных транзакциях между крупнейшими мировыми банками на сумму свыше $2 трлн. Среди банков, упоминающихся в докладе: HSBC, Deutsche Bank, Barclays, Bank of New York Mellon, JPMorgan, Commerzbank AG и другие.

{kind=link}

{kind=link}

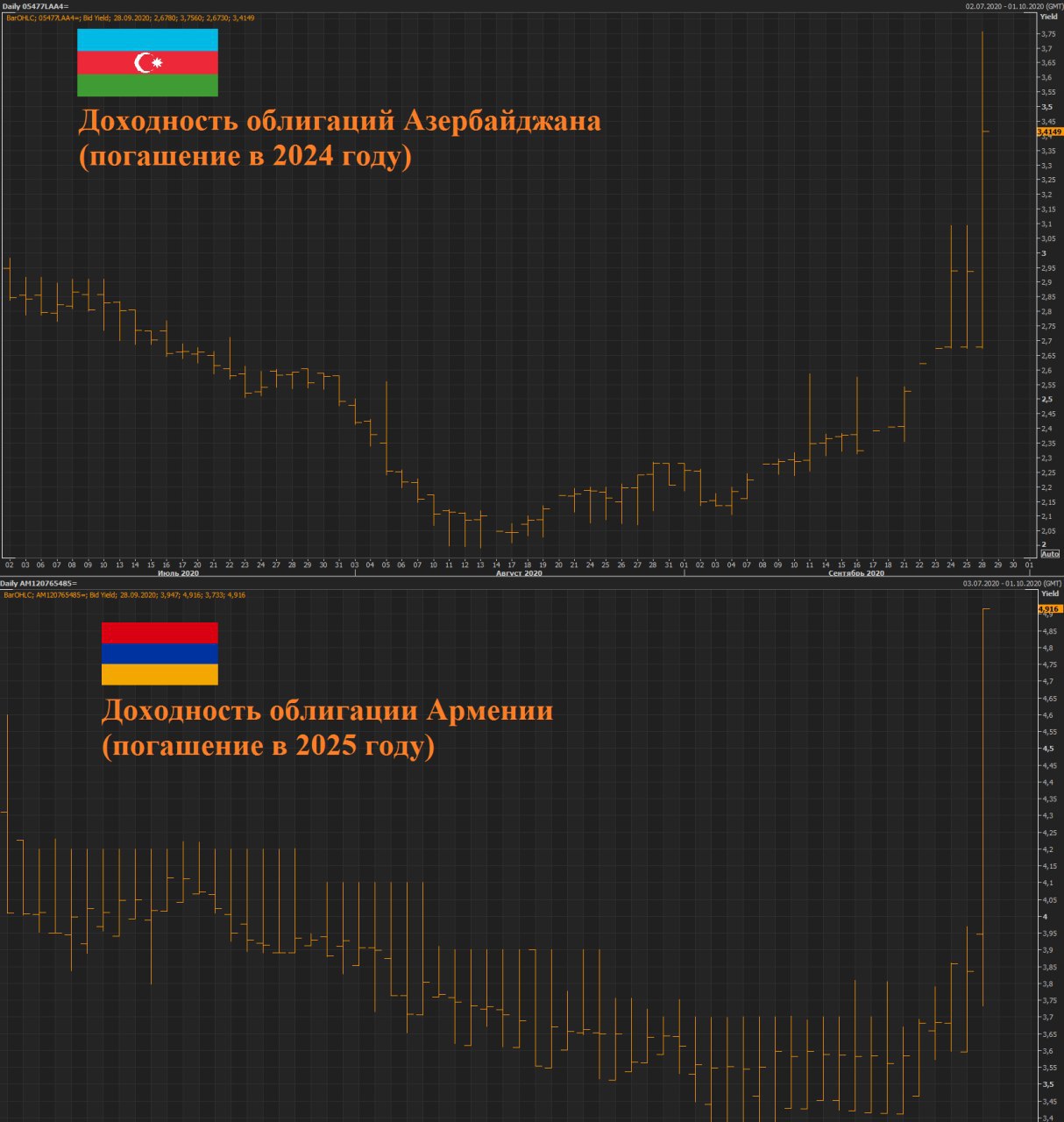

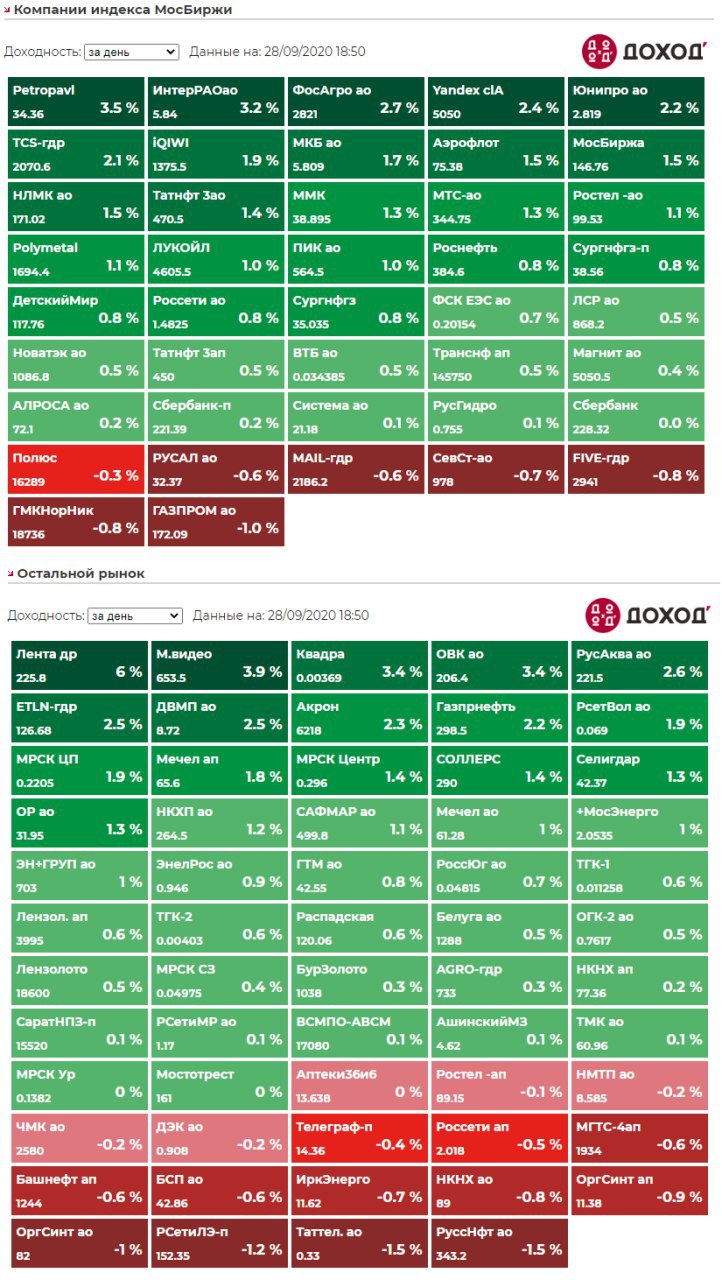

Российский рынок акций сегодня вырос несмотря на сильное ослабление рубля. Это говорит о том, что последнее является, скорее, следствием проблем в торговом балансе (снижение экспорта при высоком уровне импорта), чем влиянием геополитики на денежные потоки (не без этого, но все же). Впрочем, рынок облигаций, конечно, учитывает возможный рост инфляции в доходностях, но довольно умеренно.

🔸Индекс Мосбиржи: +1.05%

🔸Индекс РТС (долларовый): +0.19%

🔸Индекс корпоративных облигаций: -0.05%

🔹USDRUB: +1.24% (79.07)

🔹EURRUB: +1.41% (92.19)

Котировки: https://www.dohod.ru/ik/analytics/stockmap

🔸Индекс Мосбиржи: +1.05%

🔸Индекс РТС (долларовый): +0.19%

🔸Индекс корпоративных облигаций: -0.05%

🔹USDRUB: +1.24% (79.07)

🔹EURRUB: +1.41% (92.19)

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

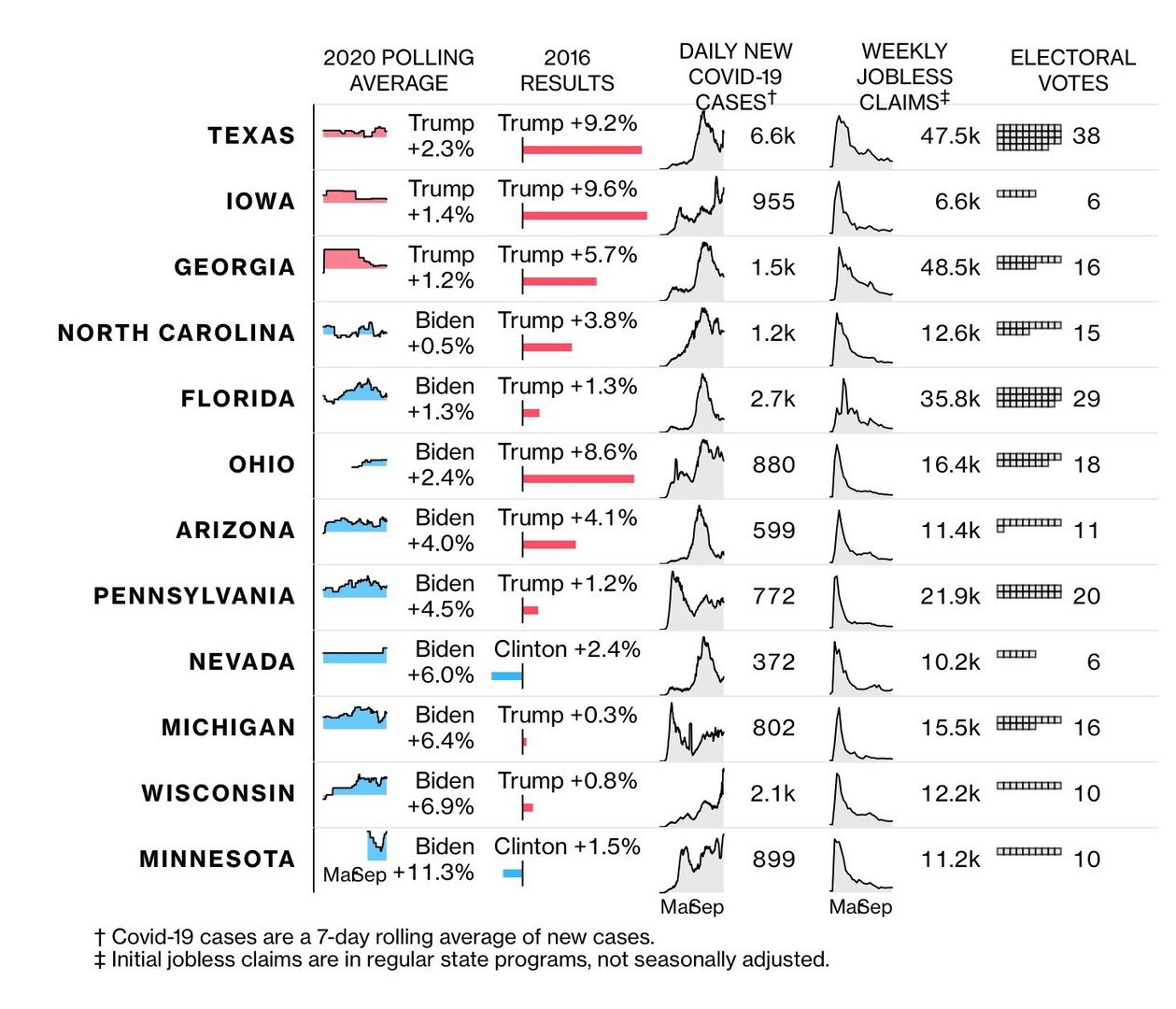

Штаты, в которых будет идти основная борьба Джо Байдена и Дональда Трампа за президентское кресло 3 ноября.

Сравнение экономических программ: https://t.me/dohod/10037

Сравнение экономических программ: https://t.me/dohod/10037

{kind=link}

{kind=link}

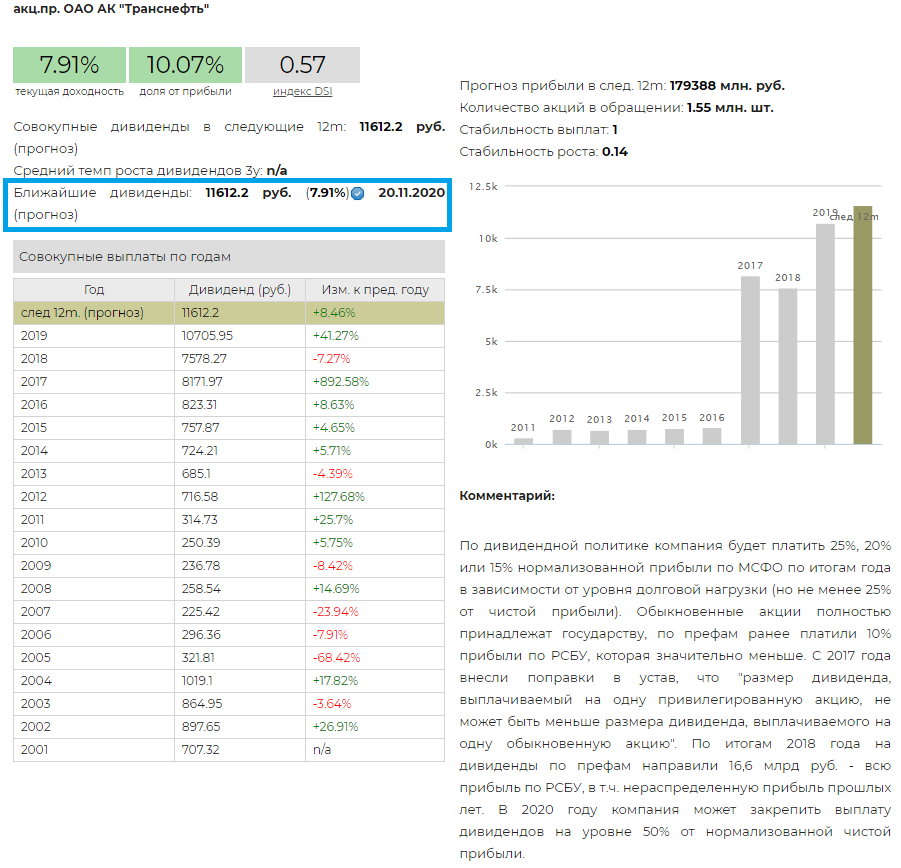

💰Транснефть - дивиденды

Совет директоров Транснефти рекомендовал дивиденды по итогам 2019 года в размере 11612,2 рублей на акцию - доходность 7,9%.

На выплаты будет направлено рекордные 84,2 млрд рублей, что эквивалентно 47% от нескорректированной чистой прибыли по МСФО. Правительство РФ приняло решение выплатить дивиденды в полном объеме одним траншем. Ранее Транснефть рассматривала возможность выплаты по частям: 50% в 2020 году и 50% в течение следующих трех лет.

✔️Привилегированные акции Транснефти являются кандидатом на попадание в наш дивидендный портфель. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 7,9% - выше среднего по рынку.

Транснефть-ап в сервисе Дивиденды

#Транснефть #TRNFP #дивиденды

Совет директоров Транснефти рекомендовал дивиденды по итогам 2019 года в размере 11612,2 рублей на акцию - доходность 7,9%.

На выплаты будет направлено рекордные 84,2 млрд рублей, что эквивалентно 47% от нескорректированной чистой прибыли по МСФО. Правительство РФ приняло решение выплатить дивиденды в полном объеме одним траншем. Ранее Транснефть рассматривала возможность выплаты по частям: 50% в 2020 году и 50% в течение следующих трех лет.

✔️Привилегированные акции Транснефти являются кандидатом на попадание в наш дивидендный портфель. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 7,9% - выше среднего по рынку.

Транснефть-ап в сервисе Дивиденды

#Транснефть #TRNFP #дивиденды

{kind=link}

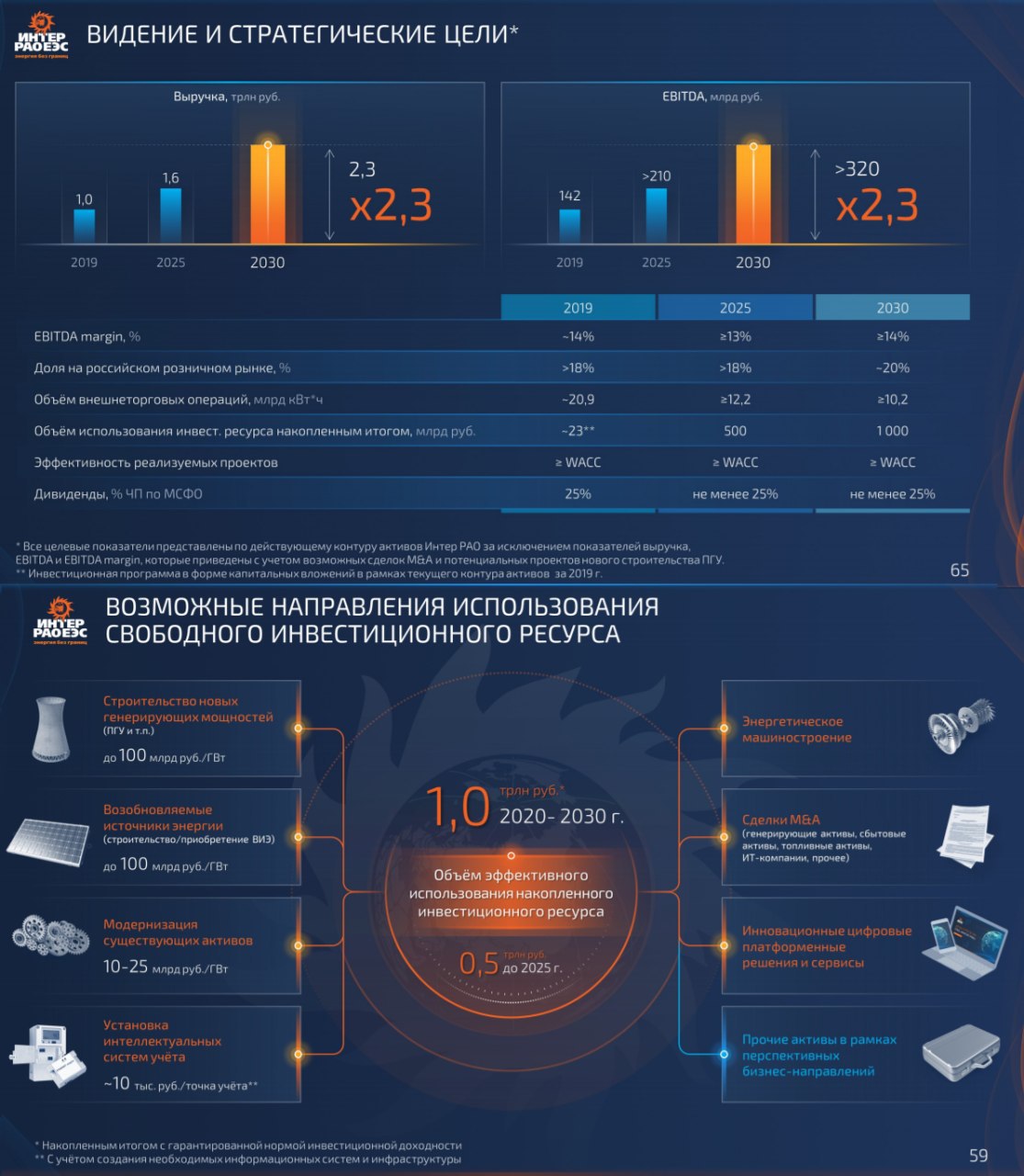

🔌 День стратегии Интер РАО

🔹До 2030 года целевой объем выплаты дивидендов - не менее 25% от чистой прибыли по МСФО. До 2020 года платили строго 25% от прибыли.

🔹Согласно прогнозам компании, к 2030 году выручка вырастет в 2,3 раза до 2,3 трлн рублей, чистая прибыль увеличится в 2,5 раза до более чем 200 млрд рублей (дивиденд 0,49 рублей на акцию - доходность к текущей цене 8,4%).

🔹Рост показателей будет происходить за счет увеличения масштаба и диверсификации бизнеса. Группа планирует сделки слияния и поглощения генерирующих, сбытовых и топливных компаний, ИТ-компаний и прочее. Впервые компания планирует инвестировать в возобновляемые источники энергии.

✔️Интер РАО не проходит в дивидендный портфель, однако текущая недооценка и высокая рентабельность инвестированного капитала позволяют акциям остается в портфеле по стратегии Smart Estimate.

Интер РАО в сервисе Дивиденды

Интер РАО в сервисе Анализ акций

#ИнтерРАО #IRAO #акции

🔹До 2030 года целевой объем выплаты дивидендов - не менее 25% от чистой прибыли по МСФО. До 2020 года платили строго 25% от прибыли.

🔹Согласно прогнозам компании, к 2030 году выручка вырастет в 2,3 раза до 2,3 трлн рублей, чистая прибыль увеличится в 2,5 раза до более чем 200 млрд рублей (дивиденд 0,49 рублей на акцию - доходность к текущей цене 8,4%).

🔹Рост показателей будет происходить за счет увеличения масштаба и диверсификации бизнеса. Группа планирует сделки слияния и поглощения генерирующих, сбытовых и топливных компаний, ИТ-компаний и прочее. Впервые компания планирует инвестировать в возобновляемые источники энергии.

✔️Интер РАО не проходит в дивидендный портфель, однако текущая недооценка и высокая рентабельность инвестированного капитала позволяют акциям остается в портфеле по стратегии Smart Estimate.

Интер РАО в сервисе Дивиденды

Интер РАО в сервисе Анализ акций

#ИнтерРАО #IRAO #акции

{kind=link}

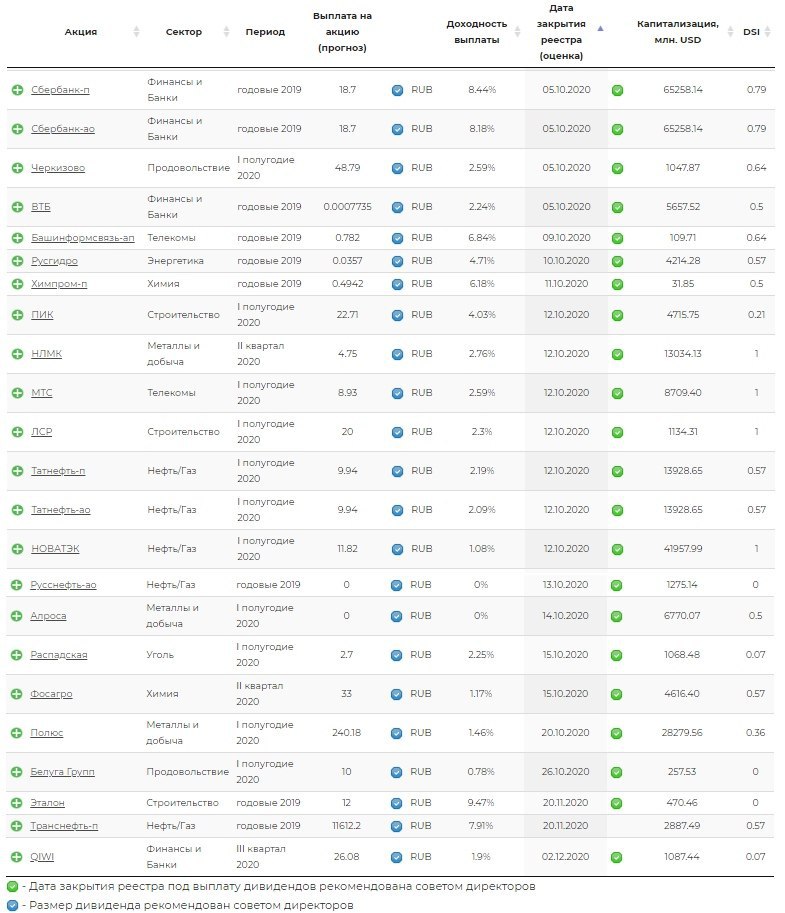

Фактически рекомендованные выплаты дивидендов российских компаний в настоящий момент.

https://www.dohod.ru/ik/analytics/dividend

https://www.dohod.ru/ik/analytics/dividend

{kind=link}

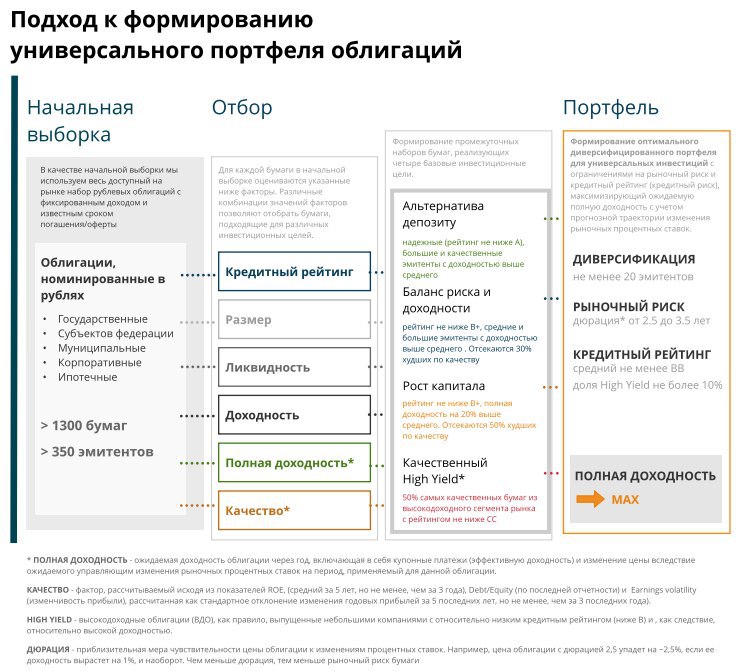

ОБЛИГАЦИИ. ЧАСТЬ 5. ФОРМИРОВАНИЕ ПОРТФЕЛЯ

Мы продолжаем рассказывать о том, как управляем портфелем облигаций (предыдущие посты: #доходъоблигации). Здесь речь пойдет о механике формирования портфелей.

Мы оцениваем следующие базовые (на практике их больше) параметры для каждой облигации на рынке:

🔹 Рыночную эффективную доходность к погашению, а также цену и другие базовые характеристики.

🔹 Кредитный риск. Мы используем собственную методику расчета кредитных рейтингов и показателей качества эмитентов (отражают качество бизнес модели компаний).

🔹 Ценовой риск - дюрацию и выпуклость.

🔹 Ожидаемую полную доходность через год – доходность денежных потоков от облигации (если просто, то купоны) и переоценку вследствие изменения процентных ставок.

🔹 Ликвидность. Мы используем собственный коэффициент ликвидности облигаций (доступен в нашем сервисе Анализ облигаций).

Теперь, зная оценку того, сколько нам принесет каждая конкретная облигация от выплаты купонов и ценовой переоценки, мы можем сравнить все бумаги по ожидаемой полной доходности и прочим параметрам. Возможность такого сравнения позволяет осуществлять отбор бумаг, подходящих для каждой конкретной инвестиционной цели (портфеля клиента).

ОТБОР БУМАГ

Первым делом отсеиваются бумаги, не подходящие по параметру ликвидности. Сложность облигаций (наличие амортизации, изменения размера купонов, возможности досрочного выкупа и пр.) также могут играть роль.

Далее мы используем группы кредитных рейтингов и дюраций (или сроков до погашения облигаций) для отбора лучших инструментов в каждой группе. Такой отбор осуществляется по параметрам доходности к погашению, ожидаемой полной доходности и качества эмитентов. В зависимости от цели отбора мы устанавливаем минимальный уровень требуемого типа доходности (в абсолютном или относительном (относительно среднего по данной выборке) эквиваленте) и уровень отсева бумаг по показателю качества эмитента (отсеивается определенный процент наименее качественных из данной выборки).

Таким образом, мы получением наборы наиболее интересных облигаций, на основе которых (одного или нескольких) формируем финальный портфель.

Продолжение сразу в следующем посте…

Мы продолжаем рассказывать о том, как управляем портфелем облигаций (предыдущие посты: #доходъоблигации). Здесь речь пойдет о механике формирования портфелей.

Мы оцениваем следующие базовые (на практике их больше) параметры для каждой облигации на рынке:

🔹 Рыночную эффективную доходность к погашению, а также цену и другие базовые характеристики.

🔹 Кредитный риск. Мы используем собственную методику расчета кредитных рейтингов и показателей качества эмитентов (отражают качество бизнес модели компаний).

🔹 Ценовой риск - дюрацию и выпуклость.

🔹 Ожидаемую полную доходность через год – доходность денежных потоков от облигации (если просто, то купоны) и переоценку вследствие изменения процентных ставок.

🔹 Ликвидность. Мы используем собственный коэффициент ликвидности облигаций (доступен в нашем сервисе Анализ облигаций).

Теперь, зная оценку того, сколько нам принесет каждая конкретная облигация от выплаты купонов и ценовой переоценки, мы можем сравнить все бумаги по ожидаемой полной доходности и прочим параметрам. Возможность такого сравнения позволяет осуществлять отбор бумаг, подходящих для каждой конкретной инвестиционной цели (портфеля клиента).

ОТБОР БУМАГ

Первым делом отсеиваются бумаги, не подходящие по параметру ликвидности. Сложность облигаций (наличие амортизации, изменения размера купонов, возможности досрочного выкупа и пр.) также могут играть роль.

Далее мы используем группы кредитных рейтингов и дюраций (или сроков до погашения облигаций) для отбора лучших инструментов в каждой группе. Такой отбор осуществляется по параметрам доходности к погашению, ожидаемой полной доходности и качества эмитентов. В зависимости от цели отбора мы устанавливаем минимальный уровень требуемого типа доходности (в абсолютном или относительном (относительно среднего по данной выборке) эквиваленте) и уровень отсева бумаг по показателю качества эмитента (отсеивается определенный процент наименее качественных из данной выборки).

Таким образом, мы получением наборы наиболее интересных облигаций, на основе которых (одного или нескольких) формируем финальный портфель.

Продолжение сразу в следующем посте…

www.dohod.ru

Доход.ру - Перспективные облигации. Россия

Универсальные инвестиции в облигации. Высокая ожидаемая доходность. Экономия на комиссиях. Купить онлайн за 5 минут

ОБЛИГАЦИИ. ЧАСТЬ 5. ФОРМИРОВАНИЕ ПОРТФЕЛЯ

Продолжение

Начало истории читайте здесь.

ПАРАМЕТРЫ ПОРТФЕЛЯ И ОГРАНИЧЕНИЯ

На этом шаге определяется целевой рыночный риск портфеля (дюрация). Изменчивость доходности портфеля (волатильность) и глубина его возможных просадок будет определяться именно этим параметром. Если ваша цель предусматривает удержание облигаций до погашения (и вы действительно так поступите), этот шаг можно пропустить.

Далее определяются ограничения на общий кредитный риск портфеля (кредитный рейтинг), ограничения на совокупные веса бумаг по группам кредитных рейтингов (например, вес наиболее надежных бумаг должен составлять не менее 20% портфеля, вес высокодоходных облигаций – не более 10% и т.д.) и веса индивидуальных бумаг и секторов (для контроля концентрации риска в одном секторе или эмитенте).

Хороший портфель должен быть хорошо диверсифицирован по бумагам и секторам (доля одной бумаги – не более 5-7%, доля одного сектора – не более 20-25%), поэтому можно установить ограничение и на минимальное число облигаций в портфеле. Впрочем, необходимая степень диверсификации сильно зависит от объема портфеля и инвестиционной цели. Предпочтения относительно кредитных рейтингов зависит от инвестиционной цели, инвестиционного горизонта и отношения к риску клиента.

ОПТИМИЗАЦИЯ И ФОРМИРОВАНИЕ

В конце концов, мы находим оптимальный вес каждой облигации в портфеле, максимизируя нужный показатель при установленных ограничениях. Таким показателем может быть доходность к погашению, ожидаемая полная доходность, выпуклость при заданной доходности, доходность денежного потока (для реализации цели периодического получения дохода). При максимизации ожидаемой полной доходности и соответствующем прогнозе кривой ставок такой подход автоматически определит стратегию Bullet, Barbell или Neutral, о которых мы рассказывали в предыдущем посте.

Готовый портфель с базовыми характеристиками (дюрация, кредитный рейтинг, качество, ожидаемая доходность, выпуклость, активная стратегия) передается трейдеру для физического формирования (совершения сделок). Здесь он может незначительно измениться в зависимости от рыночных условий и ликвидности каждой бумаги, но при сохранении всех базовых характеристик.

=========

Отбор бумаг, описанный здесь (включая использование показателей качества эмитента, ожидаемой доходности и сложности), вы сможете осуществлять в нашем сервисе Анализ облигаций. Следите за обновлениями!

Иллюстрацию процесса формирования портфеля нашего фонда ДОХОДЪ Перспективные облигации см. здесь (pdf).

#доходъоблигации

Продолжение

Начало истории читайте здесь.

ПАРАМЕТРЫ ПОРТФЕЛЯ И ОГРАНИЧЕНИЯ

На этом шаге определяется целевой рыночный риск портфеля (дюрация). Изменчивость доходности портфеля (волатильность) и глубина его возможных просадок будет определяться именно этим параметром. Если ваша цель предусматривает удержание облигаций до погашения (и вы действительно так поступите), этот шаг можно пропустить.

Далее определяются ограничения на общий кредитный риск портфеля (кредитный рейтинг), ограничения на совокупные веса бумаг по группам кредитных рейтингов (например, вес наиболее надежных бумаг должен составлять не менее 20% портфеля, вес высокодоходных облигаций – не более 10% и т.д.) и веса индивидуальных бумаг и секторов (для контроля концентрации риска в одном секторе или эмитенте).

Хороший портфель должен быть хорошо диверсифицирован по бумагам и секторам (доля одной бумаги – не более 5-7%, доля одного сектора – не более 20-25%), поэтому можно установить ограничение и на минимальное число облигаций в портфеле. Впрочем, необходимая степень диверсификации сильно зависит от объема портфеля и инвестиционной цели. Предпочтения относительно кредитных рейтингов зависит от инвестиционной цели, инвестиционного горизонта и отношения к риску клиента.

ОПТИМИЗАЦИЯ И ФОРМИРОВАНИЕ

В конце концов, мы находим оптимальный вес каждой облигации в портфеле, максимизируя нужный показатель при установленных ограничениях. Таким показателем может быть доходность к погашению, ожидаемая полная доходность, выпуклость при заданной доходности, доходность денежного потока (для реализации цели периодического получения дохода). При максимизации ожидаемой полной доходности и соответствующем прогнозе кривой ставок такой подход автоматически определит стратегию Bullet, Barbell или Neutral, о которых мы рассказывали в предыдущем посте.

Готовый портфель с базовыми характеристиками (дюрация, кредитный рейтинг, качество, ожидаемая доходность, выпуклость, активная стратегия) передается трейдеру для физического формирования (совершения сделок). Здесь он может незначительно измениться в зависимости от рыночных условий и ликвидности каждой бумаги, но при сохранении всех базовых характеристик.

=========

Отбор бумаг, описанный здесь (включая использование показателей качества эмитента, ожидаемой доходности и сложности), вы сможете осуществлять в нашем сервисе Анализ облигаций. Следите за обновлениями!

Иллюстрацию процесса формирования портфеля нашего фонда ДОХОДЪ Перспективные облигации см. здесь (pdf).

#доходъоблигации

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Дивиденды. Ожидания и реальность.

{kind=link}

🚢 Совкомфлот: стоит ли покупать акции компании на IPO?

7 октября на Мосбирже начнут торговаться акции Совкомфлота - крупнейшей судоходной компании России, одного из мировых лидеров в сфере морской транспортировки углеводородов.

🔹 В 2020 году временный рост фрахтовых ставок и ослабление рубля позволят Совкомфлоту существенно увеличить рублевую выручку и прибыль в годовом выражении.

🔹 С учетом ожидаемого роста финансовых результатов по итогам 2020 года Совкомфлот оценен организаторами IPO на уровне рынка (по справедливой стоимости, но без особенного потенциала краткосрочного роста). Инвесторы будут получать рыночную дивидендную доходность, но основной рост капитала придется на инвестиционный горизонт более 5 лет.

✖️ Совокупного рейтинга по стратегиям недостаточно для попадания в наши активные портфели. По модели долгосрочной оценки потенциала роста мы даем низкий рейтинг акциям Совкомфлота – оценка 4 из 20. Среди российских бумаг есть компании с близким уровнем дивидендной доходности и более высоким потенциалом роста, которым мы отдаем предпочтение в наших портфелях (подробнее см. Анализ акций). В случае вхождения акций компании в индексы МосБиржи, их вес в наших портфелях широкого рынка будет несколько ниже веса в индексе.

Пост с графиками на Яндекс.Дзен

#Совкомфлот #FLOT #акции #отчетность #листинг

7 октября на Мосбирже начнут торговаться акции Совкомфлота - крупнейшей судоходной компании России, одного из мировых лидеров в сфере морской транспортировки углеводородов.

🔹 В 2020 году временный рост фрахтовых ставок и ослабление рубля позволят Совкомфлоту существенно увеличить рублевую выручку и прибыль в годовом выражении.

🔹 С учетом ожидаемого роста финансовых результатов по итогам 2020 года Совкомфлот оценен организаторами IPO на уровне рынка (по справедливой стоимости, но без особенного потенциала краткосрочного роста). Инвесторы будут получать рыночную дивидендную доходность, но основной рост капитала придется на инвестиционный горизонт более 5 лет.

✖️ Совокупного рейтинга по стратегиям недостаточно для попадания в наши активные портфели. По модели долгосрочной оценки потенциала роста мы даем низкий рейтинг акциям Совкомфлота – оценка 4 из 20. Среди российских бумаг есть компании с близким уровнем дивидендной доходности и более высоким потенциалом роста, которым мы отдаем предпочтение в наших портфелях (подробнее см. Анализ акций). В случае вхождения акций компании в индексы МосБиржи, их вес в наших портфелях широкого рынка будет несколько ниже веса в индексе.

Пост с графиками на Яндекс.Дзен

#Совкомфлот #FLOT #акции #отчетность #листинг

Яндекс Дзен

Совкомфлот: стоит ли покупать его акции на IPO?

В этой статье мы определяем место в наших инвестиционных портфелях для акций Совкомфлота, которые начнут торговаться на МосБирже на следующей неделе.

Forwarded from Cbonds.ru

ЧИТАТЕЛИ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КАНАЛОВ ЖДУТ НОВОГО СПАДА В ЭКОНОМИКЕ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос на тему: КАК ВЫ ОЦЕНИВАЕТЕ ДИНАМИКУ РОССИЙСКОЙ ЭКОНОМИКИ НА БЛИЖАЙШИЕ ДВА КВАРТАЛА? В опросе приняли участие около 25 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат оказался следующим:

• 12% ждут, что восстановление продолжится

• 26% ожидают стагнацию

• 62% прогнозируют спад

Евгений Коган @Bitkogan

Мне кажется, тут даже ежику понятно – учитывая «аукцион неслыханной щедрости» от государства, где наше обожаемое государство всем «помогло», «всех спасло», и т.д. – ничего хорошего нашу экономику не ждет.

Особенно учитывая тот факт, что пошло резкое обострение ситуации с коронавирусом. Цена на нефть, металлы и все то, что продает наша страна, тоже вряд ли сильно вырастут в ближайшее время. Так что, будем бултыхаться в своем... гордом величии, скрепленном отрицательными темпами роста.

Хотя подъем налогов и акцизов, несомненно, благотворно повлияет на нашу экономику, забирая денег у неэффективного бизнеса и домохозяйств в пользу наиэффективнейшего государства.

Разве только вот рост налоговой нагрузки «поможет». И тогда увидим стремительный рост ВВП.

Мы же по своим экономическим законам живем.

Эх, не читали наши кормильцы Чиполлино. А зря.

MMI @russianmacro

Мы не разделяем пессимизм наших читателей, считая, что экономика в ближайшие полгода продолжит восстанавливаться, хотя и существенно медленней, чем в 3-м квартале. Одна из причин замедления – завершение бюджетного стимула (поддержка со стороны бюджета начинает сворачиваться). В то же время монетарный стимул продолжить действовать не только до конца этого года, но и в следующем. Санкций ранее весны мы не ждем (они будут обязательно). Ковид-ограничения из-за второй волны уже начинают вводиться, и это тоже станет фактором замедления. Но масштабный локдаун возможен лишь если заболеваемость подскочит до 20К+ в день. Это возможно, но пока не базовый сценарий.

Всеволод Лобов @Dohod

Мы склоняемся к варианту замедления роста, но продолжения восстановления. Прежде всего, отложенный спрос не исчерпал себя и будет поддержан относительно низкими процентными ставками. Кроме этого, в отсутствии значимой надежды на действия ЦБ правительству придется пойти на дополнительные стимулирующие меры (все равно недостаточные для полноценного быстрого восстановления и дальнейшего роста – правительству следует увеличить заимствования и объем мер), особенно в ожидании полномасштабного применения вакцины. Риски второй волны COVID-19 (прежде всего, снижения цен на нефть) и санкций остаются сдерживающим фактором для роста. Возможные шоки должны быть кратковременными. Восстановление в этих условиях будет медленным.

Андрей Хохрин @Probonds

Буду умеренным и осторожным оптимистом. Рисков много, но есть главное – готовность на них реагировать. И со стороны бизнеса, и со стороны государства. Так что нового падения в экономическую пропасть по образцу весны не жду. Однако мне откровенно не нравится политика удержания доходов бюджета через рост налогов. Налоговое бремя, по-моему, очевидный тормоз экономического развития и экономического восстановления. Поэтому делаю ставку на восстановление умеренными, если не слабыми темпами. В рамках которого к показателям ВВП и тем более уровням потребления, какие мы имели в 1 кв 2020г, вернемся еще не скоро, не за ближайшие 2 квартала.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос на тему: КАК ВЫ ОЦЕНИВАЕТЕ ДИНАМИКУ РОССИЙСКОЙ ЭКОНОМИКИ НА БЛИЖАЙШИЕ ДВА КВАРТАЛА? В опросе приняли участие около 25 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат оказался следующим:

• 12% ждут, что восстановление продолжится

• 26% ожидают стагнацию

• 62% прогнозируют спад

Евгений Коган @Bitkogan

Мне кажется, тут даже ежику понятно – учитывая «аукцион неслыханной щедрости» от государства, где наше обожаемое государство всем «помогло», «всех спасло», и т.д. – ничего хорошего нашу экономику не ждет.

Особенно учитывая тот факт, что пошло резкое обострение ситуации с коронавирусом. Цена на нефть, металлы и все то, что продает наша страна, тоже вряд ли сильно вырастут в ближайшее время. Так что, будем бултыхаться в своем... гордом величии, скрепленном отрицательными темпами роста.

Хотя подъем налогов и акцизов, несомненно, благотворно повлияет на нашу экономику, забирая денег у неэффективного бизнеса и домохозяйств в пользу наиэффективнейшего государства.

Разве только вот рост налоговой нагрузки «поможет». И тогда увидим стремительный рост ВВП.

Мы же по своим экономическим законам живем.

Эх, не читали наши кормильцы Чиполлино. А зря.

MMI @russianmacro

Мы не разделяем пессимизм наших читателей, считая, что экономика в ближайшие полгода продолжит восстанавливаться, хотя и существенно медленней, чем в 3-м квартале. Одна из причин замедления – завершение бюджетного стимула (поддержка со стороны бюджета начинает сворачиваться). В то же время монетарный стимул продолжить действовать не только до конца этого года, но и в следующем. Санкций ранее весны мы не ждем (они будут обязательно). Ковид-ограничения из-за второй волны уже начинают вводиться, и это тоже станет фактором замедления. Но масштабный локдаун возможен лишь если заболеваемость подскочит до 20К+ в день. Это возможно, но пока не базовый сценарий.

Всеволод Лобов @Dohod

Мы склоняемся к варианту замедления роста, но продолжения восстановления. Прежде всего, отложенный спрос не исчерпал себя и будет поддержан относительно низкими процентными ставками. Кроме этого, в отсутствии значимой надежды на действия ЦБ правительству придется пойти на дополнительные стимулирующие меры (все равно недостаточные для полноценного быстрого восстановления и дальнейшего роста – правительству следует увеличить заимствования и объем мер), особенно в ожидании полномасштабного применения вакцины. Риски второй волны COVID-19 (прежде всего, снижения цен на нефть) и санкций остаются сдерживающим фактором для роста. Возможные шоки должны быть кратковременными. Восстановление в этих условиях будет медленным.

Андрей Хохрин @Probonds

Буду умеренным и осторожным оптимистом. Рисков много, но есть главное – готовность на них реагировать. И со стороны бизнеса, и со стороны государства. Так что нового падения в экономическую пропасть по образцу весны не жду. Однако мне откровенно не нравится политика удержания доходов бюджета через рост налогов. Налоговое бремя, по-моему, очевидный тормоз экономического развития и экономического восстановления. Поэтому делаю ставку на восстановление умеренными, если не слабыми темпами. В рамках которого к показателям ВВП и тем более уровням потребления, какие мы имели в 1 кв 2020г, вернемся еще не скоро, не за ближайшие 2 квартала.

{kind=link}

ЕСЛИ ВЫ ПРОПУСТИЛИ. ИНТЕРЕСНЫЕ ПОСТЫ ЗА ПОСЛЕДНЕЕ ВРЕМЯ

Почему дейтрейдеры обычно теряют деньги

Книга Говарда Маркса «О самом важном»

Законы оценки. Разоблачение мифов и заблуждений

Объяснение кризиса 2008 года из фильма "Слишком крут для неудачи" (Too Big to Fail) в годовщину банкротство Lehman Brothers

Чему лотереи учат инвесторов

Про Китай:

🔹 Как Китай перерос социализм

🔹 Гора девяти драконов. Истоки аграрной реформы

Принцип диверсификации

Путаница заблуждений. Торговля акциями в 1688 году

Совкомфлот: стоит ли покупать акции компании на IPO?

Всё о том, как мы управляем портфелем облигаций:

🔸 Основы

🔸 Кредитный риск

🔸 Ценовой риск

🔸 Основные стратегии

🔸 Механика формирования портфеля

====

Полный гид по нашему каналу здесь

Почему дейтрейдеры обычно теряют деньги

Книга Говарда Маркса «О самом важном»

Законы оценки. Разоблачение мифов и заблуждений

Объяснение кризиса 2008 года из фильма "Слишком крут для неудачи" (Too Big to Fail) в годовщину банкротство Lehman Brothers

Чему лотереи учат инвесторов

Про Китай:

🔹 Как Китай перерос социализм

🔹 Гора девяти драконов. Истоки аграрной реформы

Принцип диверсификации

Путаница заблуждений. Торговля акциями в 1688 году

Совкомфлот: стоит ли покупать акции компании на IPO?

Всё о том, как мы управляем портфелем облигаций:

🔸 Основы

🔸 Кредитный риск

🔸 Ценовой риск

🔸 Основные стратегии

🔸 Механика формирования портфеля

====

Полный гид по нашему каналу здесь

Telegram

ДОХОДЪ

ПОЧЕМУ ДЕЙТРЕЙДЕРЫ ОБЫЧНО ТЕРЯЮТ ДЕНЬГИ.

95% всех трейдеров терпят неудачу - это наиболее часто используемая фраза, связанная с внутредневной торговлей. Вот 24 статистических наблюдения, некоторые из которых объясняют это явление:

1. 80% трейдеров, ведущих…

95% всех трейдеров терпят неудачу - это наиболее часто используемая фраза, связанная с внутредневной торговлей. Вот 24 статистических наблюдения, некоторые из которых объясняют это явление:

1. 80% трейдеров, ведущих…

Инженер, химик и экономист путешествуют по сельской местности. Утомленные, они останавливаются в маленькой деревенской гостинице. «У меня только две комнаты, поэтому одному из вас придется спать в сарае», - говорит хозяин гостиницы.

Инженер вызвался спать в сарае и вышел на улицу, а остальные легли спать. Вскоре их сон прервался от стука. Это был инженер. Он сказал: «В этом сарае есть корова. Я индус, и это оскорбило бы мою веру - спать рядом со священным животным».

Химик говорит, что, хорошо, тогда он будет спать в сарае. Остальные возвращаются в постель, но вскоре их будет другой стук. Это химик, который объяснил коллегам: «В этом сарае есть свинья, я еврей и не могу спать рядом с нечистым животным».

Поэтому в сарай отправили экономиста. Уже поздно, все очень устали и вскоре заснули. Но их разбудил еще более громкий стук. Они открывают дверь и удивляются тому, что видят: корову и свинью!

Инженер вызвался спать в сарае и вышел на улицу, а остальные легли спать. Вскоре их сон прервался от стука. Это был инженер. Он сказал: «В этом сарае есть корова. Я индус, и это оскорбило бы мою веру - спать рядом со священным животным».

Химик говорит, что, хорошо, тогда он будет спать в сарае. Остальные возвращаются в постель, но вскоре их будет другой стук. Это химик, который объяснил коллегам: «В этом сарае есть свинья, я еврей и не могу спать рядом с нечистым животным».

Поэтому в сарай отправили экономиста. Уже поздно, все очень устали и вскоре заснули. Но их разбудил еще более громкий стук. Они открывают дверь и удивляются тому, что видят: корову и свинью!

Forwarded from MMI

Должен, ли, Банк России проводить интервенции для защиты рубля, и если "да", то на каких уровнях (доллар/рубль)?

Anonymous Poll

19%

Нет, рынок должен сам найти точку равновесия, и ЦБ не должен вмешиваться в этот процесс

30%

ЦБ должен выходить с интервенциями выше 80

5%

ЦБ должен выходить с интервенциями выше 85

3%

ЦБ должен выходить с интервенциями выше 90

3%

ЦБ должен выходить с интервенциями выше 100

39%

Важен не уровень, а скорость обвала рубля и риски финансовой стабильности

ФИНАНСОВЫЙ ВЗГЛЯД НА РЫНОК ТРУДА

Ниже мы приводим перевод части статьи Frances Coppola

"A Financial View of Labour Market", в которой приводится очень любопытный взгляд на рынок труда с точки зрения финансов и его будущего развития.

=======

Мы привыкли думать о рабочих как о свободных агентах, которые продают свой труд на рынке. Они предлагают свою цену, компании предлагают свою - более низкую цену, а рыночная ставка находится где-то посередине. Свободная рыночная экономика в чистом виде.

Но на самом деле это не совсем так. Финансовая мотивация работников и компаний совершенно разные. Для работника финансовая выгода от получения работы - это поток дохода, который может быть прекращен любой стороной в любое время. Но для компании рабочий - это основной актив.

Это не совсем очевидно на свободном рынке труда. Но на рынке труда другого рода этот тезис является куда более понятным. Я говорю о рабстве.

Да, я знаю, что рабство вызывает различные эмоциональные и политические проблемы. Но потерпите немного. Я собираюсь посмотреть на это только с финансовой точки зрения.

Покупка раба - это покупка капитального актива точно так же, как покупка завода. Балансовая стоимость этого актива - это сумма авансовой покупки, амортизируемая на некоторой разумной основе, плюс приведенная стоимость ожидаемых затрат на содержание этого актива в течение его срока службы (еда, жилье, медицинские расходы), плюс приведенная стоимость ликвидационных расходов (похоронные затраты).

С рабом может что-то "пойти не так" - он может заболеть и, следовательно, потерять производительность, нуждаться в "ремонте", который может быть дороже, чем стоимость раба - случай, на который компания может пожелать оформить страховку. Но в отличие от свободного рабочего, раб не может добровольно уйти и не может быть уволенным без нанесения ущерба капиталу компании. Она может продать раба, но текущая цена может быть значительно меньше цены покупки. Следовательно, компания будет покупать раба только в том случае, когда реальная стоимость ожидаемого будущего потока доходов от его труда превышает его текущую рыночную стоимость.

Видите ли, основное различие между покупкой раба и наймом свободного рабочего - это первоначальные капитальные затраты. Свободный работник по-прежнему является основным активом, но он, если хотите, арендуется, а не является собственностью. Первоначальные инвестиции в данном случае - это затраты на набор персонала (если таковые имеются), плюс приведенная стоимость вознаграждения за ожидаемый период занятости, включая льготы и налоги, и приведенная стоимость ожидаемых затрат на увольнение/выбытие (сокращение штатов, пенсионные выплаты). Мы могли бы ожидать, что размер вознаграждения для свободного работника будет больше, чем стоимость содержания раба (вследствие отсутствия существенных первоначальных затрат), но в условиях сложного рынка труда это не обязательно так.

Важным моментом с точки зрения компании является то, что первоначальные капитальные затраты намного меньше. Поэтому, когда компании хотят накопить капитал и беспокоятся о будущем, свободные рабочие - более предподчтительный вариант, чем рабы. Свободных работников можно нанять с небольшими затратами и часто увольнять с небольшими затратами, особенно если они были наняты на временной, временной или индивидуальной основе.

В сложной экономике, где существует значительная конкуренция за рабочие места, свободные рабочие могут в конечном итоге получать меньше, чем компания платила бы за содержание рабов и это достаточно часто случалось в недавней истории.

Конечно, может существовать очень глубокий и ликвидный рынок рабов, и в этом случае компании могут покупать и продавать рабов по мере необходимости для удовлетворения операционных потребностей.

Сейчас, конечно, рабства у нас нет. У нас свободный рынок труда. Хотя... Прочтите все вышесказанное еще раз, заменив слово "раб" на "робот"...

=========

Полная версия статьи (eng): http://www.coppolacomment.com/2020/10/a-financial-view-of-labour-markets.html

Более полный перевод (рус): facebook.com/dohod.ru/posts/3697820943570235

Ниже мы приводим перевод части статьи Frances Coppola

"A Financial View of Labour Market", в которой приводится очень любопытный взгляд на рынок труда с точки зрения финансов и его будущего развития.

=======

Мы привыкли думать о рабочих как о свободных агентах, которые продают свой труд на рынке. Они предлагают свою цену, компании предлагают свою - более низкую цену, а рыночная ставка находится где-то посередине. Свободная рыночная экономика в чистом виде.

Но на самом деле это не совсем так. Финансовая мотивация работников и компаний совершенно разные. Для работника финансовая выгода от получения работы - это поток дохода, который может быть прекращен любой стороной в любое время. Но для компании рабочий - это основной актив.

Это не совсем очевидно на свободном рынке труда. Но на рынке труда другого рода этот тезис является куда более понятным. Я говорю о рабстве.

Да, я знаю, что рабство вызывает различные эмоциональные и политические проблемы. Но потерпите немного. Я собираюсь посмотреть на это только с финансовой точки зрения.

Покупка раба - это покупка капитального актива точно так же, как покупка завода. Балансовая стоимость этого актива - это сумма авансовой покупки, амортизируемая на некоторой разумной основе, плюс приведенная стоимость ожидаемых затрат на содержание этого актива в течение его срока службы (еда, жилье, медицинские расходы), плюс приведенная стоимость ликвидационных расходов (похоронные затраты).

С рабом может что-то "пойти не так" - он может заболеть и, следовательно, потерять производительность, нуждаться в "ремонте", который может быть дороже, чем стоимость раба - случай, на который компания может пожелать оформить страховку. Но в отличие от свободного рабочего, раб не может добровольно уйти и не может быть уволенным без нанесения ущерба капиталу компании. Она может продать раба, но текущая цена может быть значительно меньше цены покупки. Следовательно, компания будет покупать раба только в том случае, когда реальная стоимость ожидаемого будущего потока доходов от его труда превышает его текущую рыночную стоимость.

Видите ли, основное различие между покупкой раба и наймом свободного рабочего - это первоначальные капитальные затраты. Свободный работник по-прежнему является основным активом, но он, если хотите, арендуется, а не является собственностью. Первоначальные инвестиции в данном случае - это затраты на набор персонала (если таковые имеются), плюс приведенная стоимость вознаграждения за ожидаемый период занятости, включая льготы и налоги, и приведенная стоимость ожидаемых затрат на увольнение/выбытие (сокращение штатов, пенсионные выплаты). Мы могли бы ожидать, что размер вознаграждения для свободного работника будет больше, чем стоимость содержания раба (вследствие отсутствия существенных первоначальных затрат), но в условиях сложного рынка труда это не обязательно так.

Важным моментом с точки зрения компании является то, что первоначальные капитальные затраты намного меньше. Поэтому, когда компании хотят накопить капитал и беспокоятся о будущем, свободные рабочие - более предподчтительный вариант, чем рабы. Свободных работников можно нанять с небольшими затратами и часто увольнять с небольшими затратами, особенно если они были наняты на временной, временной или индивидуальной основе.

В сложной экономике, где существует значительная конкуренция за рабочие места, свободные рабочие могут в конечном итоге получать меньше, чем компания платила бы за содержание рабов и это достаточно часто случалось в недавней истории.

Конечно, может существовать очень глубокий и ликвидный рынок рабов, и в этом случае компании могут покупать и продавать рабов по мере необходимости для удовлетворения операционных потребностей.

Сейчас, конечно, рабства у нас нет. У нас свободный рынок труда. Хотя... Прочтите все вышесказанное еще раз, заменив слово "раб" на "робот"...

=========

Полная версия статьи (eng): http://www.coppolacomment.com/2020/10/a-financial-view-of-labour-markets.html

Более полный перевод (рус): facebook.com/dohod.ru/posts/3697820943570235

Coppolacomment

A Financial View of Labour Markets