ИСТОРИЯ ОБЛИГАЦИЙ, ИНДЕКСИРУЕМЫХ НА ИНФЛЯЦИЮ

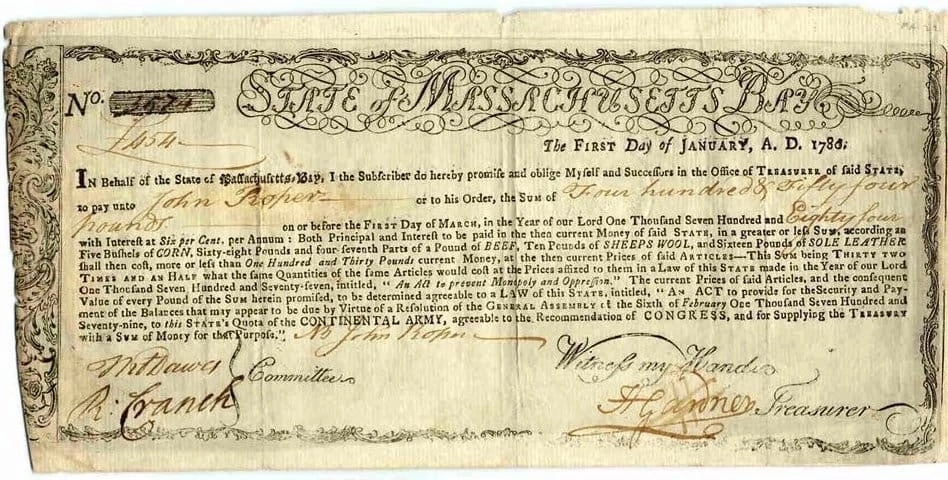

Содружество Массачусетса выпустило самые ранние из известных облигаций, индексируемых на инфляцию в 1780 году во время войны за независимость.

Эти облигации были придуманы, чтобы справиться с серьезной инфляцией военного времени и опасным недовольством солдат армии США, связанным со снижением покупательной способности их заработной платы. Их выпуск не был обоснован никакими академически исследованиями, но просто жизненной необходимостью. Очень подробно читайте здесь (pdf eng).

Текст на облигации 1780 года (см. фото ниже) гласит:

«… Как основная сумма, так и проценты должны быть выплачены текущими на тот момент деньгами указанного Штата в большей или меньшей сумме, в зависимости от стоимости пяти бушелей КУКУРУЗЫ, шестидесяти восьми фунтов и четырех седьмых частей фунта ГОВЯДИНЫ, десяти фунтов ОВЕЧЕЙ ШЕРСТИ и шестнадцати фунтов КОЖИ ДЛЯ ПОДОШВ, которые в текущих ценах оцениваются более или менее в сто тридцать фунтов…».

Таким образом, эти облигации функционировали аналогично сегодняшним TIPS в США или ОФЗ-ин в России. Эти инструменты также привязаны к цене потребительской корзины товаров (CPI).

Индекс цен для корзины товаров, указанной на облигациях 1780 года вырос в 32 раза за следующие три года. Этот инструмент позволял зарплате солдат идти в ногу с ростом цен.

Хотя эти облигации и были успешными, от концепции индексированных облигаций отказались после того как экстремальная инфляционная среда закончилась. Они были забыты до конца двадцатого века.

Простой индекс цен, подобный тому, что используется для облигации 1780 года, имеет хорошо известную проблему. Если цена на один из товаров повышается, потребители могут переключить часть своего потребления на другие товары.

Из-за возможности такого замещения индекс может расти быстрее, чем увеличение реальной стоимости жизни. Это не так важно для коротких периодов в несколько лет, но существенно, если вы выпускаете 30-летние бумаги.

Поэтому в современных индексируемых государственных облигациях используется более гибкий и универсальный индекс потребительской инфляции (изменяемая корзина товаров и услуг).

Хотя, корзина типа «говядина, курица, овощи, коммунальные услуги, квартира в Москве» могла бы пользоваться спросом, правда?

Однако, государству и его институтам (Центральным банкам) в условиях рыночной экономики сложно влиять и прогнозировать цены на отдельные товары и услуги, а ценообразование на столь узкий их набор малоинформативно для оценки инфляционных ожиданий, поэтому облигации с привязкой к подобной корзине вряд ли возможны.

Вместо этого, правительства выпускают более специализированные нерыночные бумаги с повышенным и/или изменяемым доходом без ценового риска - мы писали о них здесь.

#доходъисториярынков

Содружество Массачусетса выпустило самые ранние из известных облигаций, индексируемых на инфляцию в 1780 году во время войны за независимость.

Эти облигации были придуманы, чтобы справиться с серьезной инфляцией военного времени и опасным недовольством солдат армии США, связанным со снижением покупательной способности их заработной платы. Их выпуск не был обоснован никакими академически исследованиями, но просто жизненной необходимостью. Очень подробно читайте здесь (pdf eng).

Текст на облигации 1780 года (см. фото ниже) гласит:

«… Как основная сумма, так и проценты должны быть выплачены текущими на тот момент деньгами указанного Штата в большей или меньшей сумме, в зависимости от стоимости пяти бушелей КУКУРУЗЫ, шестидесяти восьми фунтов и четырех седьмых частей фунта ГОВЯДИНЫ, десяти фунтов ОВЕЧЕЙ ШЕРСТИ и шестнадцати фунтов КОЖИ ДЛЯ ПОДОШВ, которые в текущих ценах оцениваются более или менее в сто тридцать фунтов…».

Таким образом, эти облигации функционировали аналогично сегодняшним TIPS в США или ОФЗ-ин в России. Эти инструменты также привязаны к цене потребительской корзины товаров (CPI).

Индекс цен для корзины товаров, указанной на облигациях 1780 года вырос в 32 раза за следующие три года. Этот инструмент позволял зарплате солдат идти в ногу с ростом цен.

Хотя эти облигации и были успешными, от концепции индексированных облигаций отказались после того как экстремальная инфляционная среда закончилась. Они были забыты до конца двадцатого века.

Простой индекс цен, подобный тому, что используется для облигации 1780 года, имеет хорошо известную проблему. Если цена на один из товаров повышается, потребители могут переключить часть своего потребления на другие товары.

Из-за возможности такого замещения индекс может расти быстрее, чем увеличение реальной стоимости жизни. Это не так важно для коротких периодов в несколько лет, но существенно, если вы выпускаете 30-летние бумаги.

Поэтому в современных индексируемых государственных облигациях используется более гибкий и универсальный индекс потребительской инфляции (изменяемая корзина товаров и услуг).

Хотя, корзина типа «говядина, курица, овощи, коммунальные услуги, квартира в Москве» могла бы пользоваться спросом, правда?

Однако, государству и его институтам (Центральным банкам) в условиях рыночной экономики сложно влиять и прогнозировать цены на отдельные товары и услуги, а ценообразование на столь узкий их набор малоинформативно для оценки инфляционных ожиданий, поэтому облигации с привязкой к подобной корзине вряд ли возможны.

Вместо этого, правительства выпускают более специализированные нерыночные бумаги с повышенным и/или изменяемым доходом без ценового риска - мы писали о них здесь.

#доходъисториярынков

{kind=link}

ПУТАНИЦА ЗАБЛУЖДЕНИЙ

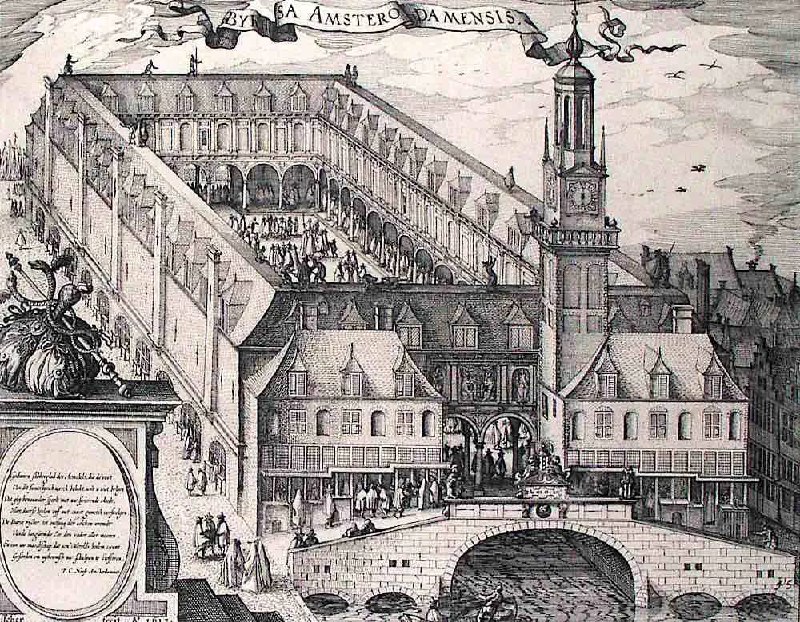

Ниже мы приводим наш перевод небольшого отрывка из книги «Путаница заблуждений» (Confusion de Confusiones), испанского торговца алмазами и финансиста Джозефа де ла Вега, проживавшего в Амстердаме.

Книга издана в 1688 году и является первым исследованием Амстердамской фондовой биржи.. Обратите внимание как всё это похоже на современность.

========

…. Для того чтобы у вас не сложилось впечатление, что движение цен на бирже необъяснимо, обратите внимание и осознайте, что есть три причины роста цен и три причины их падения: условия в Индии, европейская политика и мнение о самих акциях. Последняя причина часто не имеет большого значения, поскольку противодействующие силы могут действовать в противоположном направлении. Если мудрый спекулянт хочет постоянно получать новости из Индии, чтобы понять перспективы акций, то, несмотря на трудности, эти сведения можно добыть.

Но даже если кто-то обладает такой информацией, неразумно будет слепо спекулировать на ней, ибо, если спекулянт берет на себя больше, чем позволяет его финансовые возможности, и пренебрегает советом Сенеки о том, что стол не должен быть больше желудка, он неизбежно ошибется, и мир соскользнет с его плеч, ибо он не Атлант.

Даже если мы предположим, что новости хорошие и правильные, что сообщения приходят в нужное время и что они возвещают о счастливом прибытии кораблей, тем не менее, неблагоприятное событие, происходящее после получения новостей, но до завершения дела компанией, может разрушить это великолепие и удовлетворенность. Корабли могут затонуть в гавани, и надежды будут разрушены.

Но даже при том, что все, что касается Индии, благоприятно, тем не менее, нужно было бы осведомиться и о европейских условиях: не предпринимается ли никакого сдерживающего морского перевооружения, не вызывают ли союзы конфронтации и не могут ли другие военные приготовления вызвать обвал цен на акции.

Мы уже часто видели, что одна часть спекулянтов покупала на основе новостей из Индии, в то время как другая - продавала на основе неясной европейской ситуации. Ибо в последнем случае вероятность прибыльной отдачи от импорта уменьшается, а издержки растут в Европе с повышением налогов.

Даже если существуют чудесные способы узнать самые скрытые новости, обязательства спекулянтов меняются, и их решения становятся непредсказуемыми. Трудности и ужасные происшествия в торговле на бирже научили нас некоторым принципам:

🔸️ Первый принцип в спекуляциях: никогда никому не давать советов покупать или продавать акции, потому что там, где есть хоть малейшее непонимание ситуации, самый доброжелательный совет может обернуться неудачей.

🔸️ Второй принцип: старайтесь получать любую прибыль, не выражая сожаления по поводу упущенной выгоды, потому что улов может выскользнуть из рук раньше, чем вы думаете. Мудро наслаждаться тем, что возможно, не надеясь на продолжение благоприятной конъюнктуры и постоянство удачи.

🔸️ Третий принцип: прибыль от спекуляций – это как сокровища гоблинов. Сначала это могут быть магические камни, потом угли, потом алмазы, потом кремни, потом утренняя роса, потом слезы.

🔸️ Четвертый принцип: тот, кто хочет выиграть в этой игре, должен иметь терпение и деньги, поскольку ценность непостоянна, а слухи имеют мало общего с правдой. Тот, кто умеет переносить удары, не пугаясь несчастья, похож на льва, который отвечает на гром рыком, и не похож на лань, которая, оглушенная громом, пытается бежать. Несомненно, тот, кто не теряет надежды, победит и получит деньги, которые планировал.

Из-за превратностей судьбы многие спекулянты выглядят смешно, потому что одни руководствуются мечтами, другие - пророчествами, третьи - иллюзиями, четвертые - настроениями, и бесчисленное множество – фантазиями и химерами.

=========

Полностью эта книга доступна по этой ссылке.

Ниже гравюра с изображением Амстердамской фондовой биржи, основаной в 1602 году.

#доходъисториярынков

Ниже мы приводим наш перевод небольшого отрывка из книги «Путаница заблуждений» (Confusion de Confusiones), испанского торговца алмазами и финансиста Джозефа де ла Вега, проживавшего в Амстердаме.

Книга издана в 1688 году и является первым исследованием Амстердамской фондовой биржи.. Обратите внимание как всё это похоже на современность.

========

…. Для того чтобы у вас не сложилось впечатление, что движение цен на бирже необъяснимо, обратите внимание и осознайте, что есть три причины роста цен и три причины их падения: условия в Индии, европейская политика и мнение о самих акциях. Последняя причина часто не имеет большого значения, поскольку противодействующие силы могут действовать в противоположном направлении. Если мудрый спекулянт хочет постоянно получать новости из Индии, чтобы понять перспективы акций, то, несмотря на трудности, эти сведения можно добыть.

Но даже если кто-то обладает такой информацией, неразумно будет слепо спекулировать на ней, ибо, если спекулянт берет на себя больше, чем позволяет его финансовые возможности, и пренебрегает советом Сенеки о том, что стол не должен быть больше желудка, он неизбежно ошибется, и мир соскользнет с его плеч, ибо он не Атлант.

Даже если мы предположим, что новости хорошие и правильные, что сообщения приходят в нужное время и что они возвещают о счастливом прибытии кораблей, тем не менее, неблагоприятное событие, происходящее после получения новостей, но до завершения дела компанией, может разрушить это великолепие и удовлетворенность. Корабли могут затонуть в гавани, и надежды будут разрушены.

Но даже при том, что все, что касается Индии, благоприятно, тем не менее, нужно было бы осведомиться и о европейских условиях: не предпринимается ли никакого сдерживающего морского перевооружения, не вызывают ли союзы конфронтации и не могут ли другие военные приготовления вызвать обвал цен на акции.

Мы уже часто видели, что одна часть спекулянтов покупала на основе новостей из Индии, в то время как другая - продавала на основе неясной европейской ситуации. Ибо в последнем случае вероятность прибыльной отдачи от импорта уменьшается, а издержки растут в Европе с повышением налогов.

Даже если существуют чудесные способы узнать самые скрытые новости, обязательства спекулянтов меняются, и их решения становятся непредсказуемыми. Трудности и ужасные происшествия в торговле на бирже научили нас некоторым принципам:

🔸️ Первый принцип в спекуляциях: никогда никому не давать советов покупать или продавать акции, потому что там, где есть хоть малейшее непонимание ситуации, самый доброжелательный совет может обернуться неудачей.

🔸️ Второй принцип: старайтесь получать любую прибыль, не выражая сожаления по поводу упущенной выгоды, потому что улов может выскользнуть из рук раньше, чем вы думаете. Мудро наслаждаться тем, что возможно, не надеясь на продолжение благоприятной конъюнктуры и постоянство удачи.

🔸️ Третий принцип: прибыль от спекуляций – это как сокровища гоблинов. Сначала это могут быть магические камни, потом угли, потом алмазы, потом кремни, потом утренняя роса, потом слезы.

🔸️ Четвертый принцип: тот, кто хочет выиграть в этой игре, должен иметь терпение и деньги, поскольку ценность непостоянна, а слухи имеют мало общего с правдой. Тот, кто умеет переносить удары, не пугаясь несчастья, похож на льва, который отвечает на гром рыком, и не похож на лань, которая, оглушенная громом, пытается бежать. Несомненно, тот, кто не теряет надежды, победит и получит деньги, которые планировал.

Из-за превратностей судьбы многие спекулянты выглядят смешно, потому что одни руководствуются мечтами, другие - пророчествами, третьи - иллюзиями, четвертые - настроениями, и бесчисленное множество – фантазиями и химерами.

=========

Полностью эта книга доступна по этой ссылке.

Ниже гравюра с изображением Амстердамской фондовой биржи, основаной в 1602 году.

#доходъисториярынков

{kind=link}

О стейблкоинах из 1976 года

Будь я руководителем одного из ведущих швейцарских банков и допуская, что это юридически возможно, я объявил бы об эмиссии беспроцентных сертификатов или векселей и о готовности открывать текущие счета в денежной единице с зарегистрированным торговым наименованием, скажем, "дукат".

Единственное юридическое обязательство, которое я бы на себя брал, состояло бы в следующем: осуществлять погашение этих банкнот или выдачу средств с текущих счетов по фиксированную курсу некоторой валюты за дукат.

Этот курс, однако, должен был бы рассматриваться только как предел, ниже которого не может упасть ценность моей денежной единицы, ибо одновременно я объявил бы о своем намерении регулировать количество дукатов таким образом, чтобы сохранять их (точно определенную) покупательную способность как можно более постоянной.

Далее, я объяснил бы публике, что полностью осознаю, что могу надеяться сохранить свои дукаты в обращении, только если выполню свое обязательство о практически постоянной реальной ценности дуката.

Я объявил бы также, что предполагаю время от времени устанавливать точный товарный эквивалент,в терминах которого я намерен поддерживать ценность дуката постоянной, сохраняя за собой право, после предварительного сообщения, изменять состав товарного стандарта в соответствии с приобретенным опытом и выявленными предпочтениями публики.

Хотя принятие эмиссионным банком юридических обязательств по поддержанию постоянной ценности своей денежной единицы не представляется ни необходимым,ни желательным, он должен будет,однако,в своих кредитных договорах оговаривать,что любой заем может быть погашен либо по номинальной стоимости в собственной валюте банка,либо соответствующими суммами в другой валюте, достаточными для того,чтобы купить на рынке товарный эквивалент, который использовался в качестве стандарта на момент выдачи кредита.

Эмиссионный банк мог бы вначале, без излишних издержек держать наличность в размере 100% резерва валют.

Но поскольку валюты, используемые для резервирования, в результате инфляции будут обесцениваться относительно дуката,банк должен быть готов к тому, чтобы поддерживать ценность дуката, выкупая значительные объемы дукатов по текущему более высокому обменному курсу.

Это означает, что банк должен быть действительно способен быстро переводить в ликвидную форму значительные капиталы. Поэтому свои инвестиции он должен выбирать очень тщательно.

Любопытный факт, что такой эмиссионный банк будет иметь активы и пассивы в денежной единице, ценность которой он определяет сам (хотя он и не может делать это произвольно, не разрушая тем самым основу своего бизнеса), может поначалу вызывать беспокойство, но в действительности он не будет создавать трудностей.

Это перестанет казаться шокирующим, если мы вспомним, что практически все центральные банки делают ровно то же самое, хотя их банкноты, естественно, не имеют абсолютно никакого покрытия.

Первоначально эмиссионный банк будет, конечно, юридически обязан обменивать свою валюту на другие.

Реальные трудности могли бы возникнуть,если бы на внезапное сильное повышение спроса на такую стабильную валюту,например,из-за экономического кризиса, пришлось бы отвечать продажей больших ее объемов в обмен на другие валюты.

Банк должен,конечно,помешать такому повышению ее ценности и может добиться этого,только расширяя предложение своей валюты. Но ее продажа в обмен на другие валюты приведет,скорее всего,к обесценению активов банка в собств. валюте.

Банк, вероятно, не сможет быстро увеличить объем краткосрочных кредитов, даже предлагая их по очень низкой ставке(хотя в такой ситуации было бы безопасней предоставлять ссуды даже с небольшой отрицательной ставкой, чем продавать свою валюту в обмен на другие). Было бы также возможно предоставлять долгосрочные ссуды под очень низкий процент с обеспечением ценными бумагами (в ед.собств. валюты), которые легко можно будет продать, если внезапный рост спроса на валюту банка так же быстро сменится падением.

=====

Фридрих Хайек, Частные деньги, 1976г

#доходъисториярынков

Будь я руководителем одного из ведущих швейцарских банков и допуская, что это юридически возможно, я объявил бы об эмиссии беспроцентных сертификатов или векселей и о готовности открывать текущие счета в денежной единице с зарегистрированным торговым наименованием, скажем, "дукат".

Единственное юридическое обязательство, которое я бы на себя брал, состояло бы в следующем: осуществлять погашение этих банкнот или выдачу средств с текущих счетов по фиксированную курсу некоторой валюты за дукат.

Этот курс, однако, должен был бы рассматриваться только как предел, ниже которого не может упасть ценность моей денежной единицы, ибо одновременно я объявил бы о своем намерении регулировать количество дукатов таким образом, чтобы сохранять их (точно определенную) покупательную способность как можно более постоянной.

Далее, я объяснил бы публике, что полностью осознаю, что могу надеяться сохранить свои дукаты в обращении, только если выполню свое обязательство о практически постоянной реальной ценности дуката.

Я объявил бы также, что предполагаю время от времени устанавливать точный товарный эквивалент,в терминах которого я намерен поддерживать ценность дуката постоянной, сохраняя за собой право, после предварительного сообщения, изменять состав товарного стандарта в соответствии с приобретенным опытом и выявленными предпочтениями публики.

Хотя принятие эмиссионным банком юридических обязательств по поддержанию постоянной ценности своей денежной единицы не представляется ни необходимым,ни желательным, он должен будет,однако,в своих кредитных договорах оговаривать,что любой заем может быть погашен либо по номинальной стоимости в собственной валюте банка,либо соответствующими суммами в другой валюте, достаточными для того,чтобы купить на рынке товарный эквивалент, который использовался в качестве стандарта на момент выдачи кредита.

Эмиссионный банк мог бы вначале, без излишних издержек держать наличность в размере 100% резерва валют.

Но поскольку валюты, используемые для резервирования, в результате инфляции будут обесцениваться относительно дуката,банк должен быть готов к тому, чтобы поддерживать ценность дуката, выкупая значительные объемы дукатов по текущему более высокому обменному курсу.

Это означает, что банк должен быть действительно способен быстро переводить в ликвидную форму значительные капиталы. Поэтому свои инвестиции он должен выбирать очень тщательно.

Любопытный факт, что такой эмиссионный банк будет иметь активы и пассивы в денежной единице, ценность которой он определяет сам (хотя он и не может делать это произвольно, не разрушая тем самым основу своего бизнеса), может поначалу вызывать беспокойство, но в действительности он не будет создавать трудностей.

Это перестанет казаться шокирующим, если мы вспомним, что практически все центральные банки делают ровно то же самое, хотя их банкноты, естественно, не имеют абсолютно никакого покрытия.

Первоначально эмиссионный банк будет, конечно, юридически обязан обменивать свою валюту на другие.

Реальные трудности могли бы возникнуть,если бы на внезапное сильное повышение спроса на такую стабильную валюту,например,из-за экономического кризиса, пришлось бы отвечать продажей больших ее объемов в обмен на другие валюты.

Банк должен,конечно,помешать такому повышению ее ценности и может добиться этого,только расширяя предложение своей валюты. Но ее продажа в обмен на другие валюты приведет,скорее всего,к обесценению активов банка в собств. валюте.

Банк, вероятно, не сможет быстро увеличить объем краткосрочных кредитов, даже предлагая их по очень низкой ставке(хотя в такой ситуации было бы безопасней предоставлять ссуды даже с небольшой отрицательной ставкой, чем продавать свою валюту в обмен на другие). Было бы также возможно предоставлять долгосрочные ссуды под очень низкий процент с обеспечением ценными бумагами (в ед.собств. валюты), которые легко можно будет продать, если внезапный рост спроса на валюту банка так же быстро сменится падением.

=====

Фридрих Хайек, Частные деньги, 1976г

#доходъисториярынков

Иногда долг инвестора в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания

Джон Мейнард Кейнс (1883-1946) -экономист, однин из основателей макроэкономики. Он активно инвестировал на фондовом рынке и его выводы весьма интересны.

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

===========

По мотивам книги Роберта Скидельски "Кейнс. Возвращение мастера"

#доходъисториярынков

Джон Мейнард Кейнс (1883-1946) -экономист, однин из основателей макроэкономики. Он активно инвестировал на фондовом рынке и его выводы весьма интересны.

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

===========

По мотивам книги Роберта Скидельски "Кейнс. Возвращение мастера"

#доходъисториярынков

Спекулятивные рынки управляются скорее сомнениями, чем убеждениями, скорее страхами, чем прогнозами, воспоминаниями о прошлом, а не предвидением будущего. Уровень биржевых цен показывает не то, что инвесторы знают, они показывают то, что они не знают.

Столкнувшись с трудностями и неопределенностями современного мира, рыночная стоимость акций будет колебаться в гораздо более широких пределах, чем можно было ожидать раньше.

Мысль о том, что мы сможем вовремя продать наши акции нашему соседу, не является, конечно, практичной политикой для общества в целом; тем не менее, попытка сделать это может существенно отклонить цены от разумной оценки их внутренней стоимости и стать серьезным препятствием для конструктивных инвестиций.

=====

Дж. М. Кейнс, выступление перед Национальным обществом взаимного страхования жизни, 1938 г.

Другие высказывания Кейнса о рынке читайте здесь, а эта игра иллюстрирует процесс принятия решений на рынке акций "по Кейнсу" (Конкурс красоты Кейнса).

#доходъисториярынков

Столкнувшись с трудностями и неопределенностями современного мира, рыночная стоимость акций будет колебаться в гораздо более широких пределах, чем можно было ожидать раньше.

Мысль о том, что мы сможем вовремя продать наши акции нашему соседу, не является, конечно, практичной политикой для общества в целом; тем не менее, попытка сделать это может существенно отклонить цены от разумной оценки их внутренней стоимости и стать серьезным препятствием для конструктивных инвестиций.

=====

Дж. М. Кейнс, выступление перед Национальным обществом взаимного страхования жизни, 1938 г.

Другие высказывания Кейнса о рынке читайте здесь, а эта игра иллюстрирует процесс принятия решений на рынке акций "по Кейнсу" (Конкурс красоты Кейнса).

#доходъисториярынков

ЛОВУШКИ СПЕКУЛЯЦИЙ

Мы не перестаём удивляться актуальностью и точностью книг об инвестициях, изданных до теории пассивного и активного инвестирования, фундаментального и технического анализа, IPO и компьютеров. Следующий фрагмент особенно прекрасен.

«… Неспособность среднестатистического трейдера составить план и следовать ему очевидна из нашего исследования.

Методы и системы, начатые и отработанные с математической точностью в течение какого-то времени, почти всегда заканчиваются массой бессистемных операций, вызванных, по-видимому, страхом или замешательством в случае убытков и воодушевлением и энтузиазмом в случае успеха.

Еще одним интересным открытием стало то, что счета тех спекулянтов, которые действовали на расстоянии или из мест, где не было брокерской конторы, давали лучший результат, чем счета инвесторов, часто взаимодействующих с брокерами. Потери были меньше, а прибыли больше.

Контраст настолько заметен, что представляется, что такая «изоляция»имеет свои преимущества. Общая прибыль этих «отдаленных» трейдеров, была больше, а количество операций - меньше.

Они также избежали опрометчивых действий, часто вызываемых суматохой и «утками» (ложными мнениями), и в целом действовали более разумно, вероятно, потому, что возможности выставить себя дураками были ограничены.»

=========

Это был наш перевод фрагмента книги Томаса Гибсона, «Ловушки спекуляций» (The Pitfalls of Speculation), 1906 год.

Всю книгу можно найти здесь.

#доходъисториярынков

Мы не перестаём удивляться актуальностью и точностью книг об инвестициях, изданных до теории пассивного и активного инвестирования, фундаментального и технического анализа, IPO и компьютеров. Следующий фрагмент особенно прекрасен.

«… Неспособность среднестатистического трейдера составить план и следовать ему очевидна из нашего исследования.

Методы и системы, начатые и отработанные с математической точностью в течение какого-то времени, почти всегда заканчиваются массой бессистемных операций, вызванных, по-видимому, страхом или замешательством в случае убытков и воодушевлением и энтузиазмом в случае успеха.

Еще одним интересным открытием стало то, что счета тех спекулянтов, которые действовали на расстоянии или из мест, где не было брокерской конторы, давали лучший результат, чем счета инвесторов, часто взаимодействующих с брокерами. Потери были меньше, а прибыли больше.

Контраст настолько заметен, что представляется, что такая «изоляция»имеет свои преимущества. Общая прибыль этих «отдаленных» трейдеров, была больше, а количество операций - меньше.

Они также избежали опрометчивых действий, часто вызываемых суматохой и «утками» (ложными мнениями), и в целом действовали более разумно, вероятно, потому, что возможности выставить себя дураками были ограничены.»

=========

Это был наш перевод фрагмента книги Томаса Гибсона, «Ловушки спекуляций» (The Pitfalls of Speculation), 1906 год.

Всю книгу можно найти здесь.

#доходъисториярынков

ПЕРВЫЕ ФОНДЫ АКЦИЙ И ОБЛИГАЦИЙ ИЗ 1770-х

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

#доходъисториярынков

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

#доходъисториярынков

{kind=link}

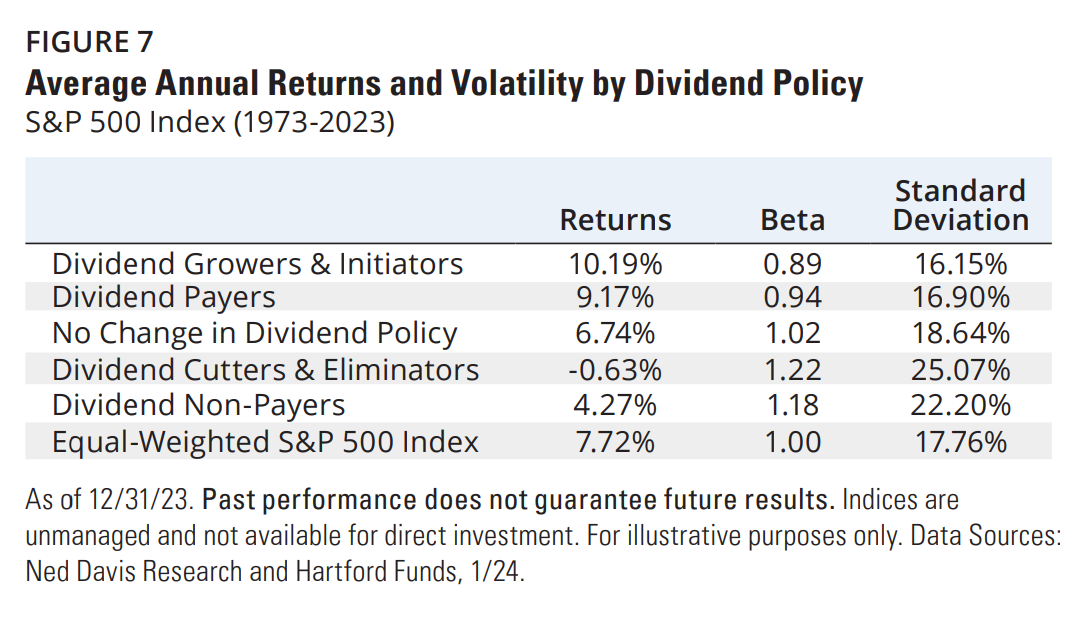

Влияет ли дивидендная политика на долгосрочную доходность акций?

Любопытное исследование Ned Davis Research и Hartford Funds (pdf) сравнивает доходность и риски акций компаний с пятью различными подходами к выплате дивидендов.

Сначала они разделили компании на две группы в зависимости от того, выплачивали ли они дивиденды в течение предыдущих 12 месяцев:

📘 Dividend Payers - компании, выплачивающие дивиденды (независимо от политики выплат).

📕 Dividend Non-Payers - компании, не выплачивающие дивиденды.

Затем «плательщиков дивидендов» разделили на три группы на основании их поведения по выплате дивидендов в течение предыдущих 12 месяцев:

📘 Dividend Growers/Initiators - компании с ростом дивидендных выплат или начинающие выплаты.

📘 No Change in Dividend Policy - компании, которые сохраняют свои дивиденды на акцию на том же уровне.

📙 Dividend Cutters & Eliminators - компании, которые сократили или прекратили выплаты дивидендов.

По каждой категории акций формировался портфель и ребалансировался ежемесячно.

Согласно полученным данным, компании, сокращающие дивиденды или перестающих их платить показывают более низкую долгосрочную доходность и бОльшую волатильность как по сравнению с широким рынком, так и с любой категорией "дивидендных" и "не дивидендных" акций.

Акции компаний, повышающих дивиденды или начинающих их платить показывают лучшее соотношение долгосрочной доходности и риска.

При этом данные результаты не противоречат тому, что акции ценности, роста или малой капитализации могут быть более эффективны для отдельных портфелей или на отдельных стадиях деловых циклов - здесь речь идет только о разнице в дивидендной политике.

=======

Наш индекс стабильности дивидендов (DSI) в сервисе "Дивиденды" (методика расчета в pdf) помогает инвесторам отбирать акции компаний, которые постоянно платят стабильные или растущие дивиденды.

👉 DSI является важной частью отбора акций для формирования нашего индекса дивидендных акций IRDIV, которому следует биржевой фонд DIVD.

#доходъисториярынков

Любопытное исследование Ned Davis Research и Hartford Funds (pdf) сравнивает доходность и риски акций компаний с пятью различными подходами к выплате дивидендов.

Сначала они разделили компании на две группы в зависимости от того, выплачивали ли они дивиденды в течение предыдущих 12 месяцев:

📘 Dividend Payers - компании, выплачивающие дивиденды (независимо от политики выплат).

📕 Dividend Non-Payers - компании, не выплачивающие дивиденды.

Затем «плательщиков дивидендов» разделили на три группы на основании их поведения по выплате дивидендов в течение предыдущих 12 месяцев:

📘 Dividend Growers/Initiators - компании с ростом дивидендных выплат или начинающие выплаты.

📘 No Change in Dividend Policy - компании, которые сохраняют свои дивиденды на акцию на том же уровне.

📙 Dividend Cutters & Eliminators - компании, которые сократили или прекратили выплаты дивидендов.

По каждой категории акций формировался портфель и ребалансировался ежемесячно.

Согласно полученным данным, компании, сокращающие дивиденды или перестающих их платить показывают более низкую долгосрочную доходность и бОльшую волатильность как по сравнению с широким рынком, так и с любой категорией "дивидендных" и "не дивидендных" акций.

Акции компаний, повышающих дивиденды или начинающих их платить показывают лучшее соотношение долгосрочной доходности и риска.

При этом данные результаты не противоречат тому, что акции ценности, роста или малой капитализации могут быть более эффективны для отдельных портфелей или на отдельных стадиях деловых циклов - здесь речь идет только о разнице в дивидендной политике.

=======

Наш индекс стабильности дивидендов (DSI) в сервисе "Дивиденды" (методика расчета в pdf) помогает инвесторам отбирать акции компаний, которые постоянно платят стабильные или растущие дивиденды.

👉 DSI является важной частью отбора акций для формирования нашего индекса дивидендных акций IRDIV, которому следует биржевой фонд DIVD.

#доходъисториярынков

{kind=link}

DIVIDENDS TO DRINK

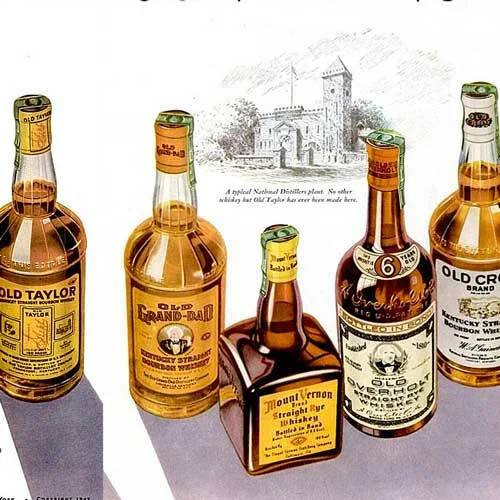

Хотя большинство дивидендов выплачивается деньгами, компании могут предоставить своим акционерам почти любой вид дивидендов, который они захотят, включая акции или выплаты в натуральной форме.

15 октября 1933 года впредверии отмены Сухого закона в США акционеры National Distillers Product Corp. получили складские свидетельства на 24 пинты (11.36 литра) 16-летнего виски на каждые 5 принадлежащих им акций.

Все 13 лет действия Сухого закона компания не могла производить алкоголь для потребления и вынуждена была сосредоточиться на производстве технического спирта и других химикатов.

Собственно в этот период она окончательно стала химической компанией (основные продкты: полиэтилен, полипропилен, этиловый спирт, винилацетат, уксусная кислота) и позже была переименована в Quantum Chemical Corp.

Весь объем "дивидендного" виски все это время хранился на складе. После того, как 21-я поправка отменила Сухой закон, компания отметила это тем, что раздала свой выдержанный виски акционерам.

Когда США вступили во Вторую мировую войну повторилась похожая история с похожим результатом - правительство наложило запрет на производство виски и подобных спиртных напитков, чтобы алкоголь можно было использовать для производства боеприпасов и синтетического каучука, который больше нельзя было импортировать из оккупированной Японией Азии. Алкоголь использовался также для многих других необходимых вещей, таких как антифриз, антисептик и другие медицинские нужды.

Когда в 1943 году запрет был на короткое время снят еще одна компания решила выплатить дивиденды своей алкогольной продукцией.

С начала войны зерно использовалось с основном для удовлетворения потребностей военных и потребители почувствовали дефицит спиртных напитков.

Выдержанные продукты часто разбавляли, смешивая их с молодыми спиртами или водой. Виски был доступен, но чистый (оригинальный крепкий) виски был намного дороже.

8 ноября 1943 года Tom Moore Distillery Co. выпустила дивидендные сертификаты на 27 галлонов оригинального крепкого бурбона (51.1 литра) из Кентукки. Тот, кто владел 100 акциями, получил 2700 галлонов виски (5110 литров).

Конечно, правительству пришлось вмешаться, и по оценке Управления цен, 27 галлонов виски были оценены в $31,59 или $1,17 за галлон. То были времена! Тот, кто владел 100 акциями, получил виски, оцененный государством в $3159, и должен был уплатить налоги с этой суммы. Одна акция компании на дату отсечки стоила около $70 (100 акций - $7000).

Думается, что такие дивиденды запомнились акционерам на всю жизнь.

=====

На основании статей Global Financial Data.

#доходъисториярынков

Хотя большинство дивидендов выплачивается деньгами, компании могут предоставить своим акционерам почти любой вид дивидендов, который они захотят, включая акции или выплаты в натуральной форме.

15 октября 1933 года впредверии отмены Сухого закона в США акционеры National Distillers Product Corp. получили складские свидетельства на 24 пинты (11.36 литра) 16-летнего виски на каждые 5 принадлежащих им акций.

Все 13 лет действия Сухого закона компания не могла производить алкоголь для потребления и вынуждена была сосредоточиться на производстве технического спирта и других химикатов.

Собственно в этот период она окончательно стала химической компанией (основные продкты: полиэтилен, полипропилен, этиловый спирт, винилацетат, уксусная кислота) и позже была переименована в Quantum Chemical Corp.

Весь объем "дивидендного" виски все это время хранился на складе. После того, как 21-я поправка отменила Сухой закон, компания отметила это тем, что раздала свой выдержанный виски акционерам.

Когда США вступили во Вторую мировую войну повторилась похожая история с похожим результатом - правительство наложило запрет на производство виски и подобных спиртных напитков, чтобы алкоголь можно было использовать для производства боеприпасов и синтетического каучука, который больше нельзя было импортировать из оккупированной Японией Азии. Алкоголь использовался также для многих других необходимых вещей, таких как антифриз, антисептик и другие медицинские нужды.

Когда в 1943 году запрет был на короткое время снят еще одна компания решила выплатить дивиденды своей алкогольной продукцией.

С начала войны зерно использовалось с основном для удовлетворения потребностей военных и потребители почувствовали дефицит спиртных напитков.

Выдержанные продукты часто разбавляли, смешивая их с молодыми спиртами или водой. Виски был доступен, но чистый (оригинальный крепкий) виски был намного дороже.

8 ноября 1943 года Tom Moore Distillery Co. выпустила дивидендные сертификаты на 27 галлонов оригинального крепкого бурбона (51.1 литра) из Кентукки. Тот, кто владел 100 акциями, получил 2700 галлонов виски (5110 литров).

Конечно, правительству пришлось вмешаться, и по оценке Управления цен, 27 галлонов виски были оценены в $31,59 или $1,17 за галлон. То были времена! Тот, кто владел 100 акциями, получил виски, оцененный государством в $3159, и должен был уплатить налоги с этой суммы. Одна акция компании на дату отсечки стоила около $70 (100 акций - $7000).

Думается, что такие дивиденды запомнились акционерам на всю жизнь.

=====

На основании статей Global Financial Data.

#доходъисториярынков

{kind=link}

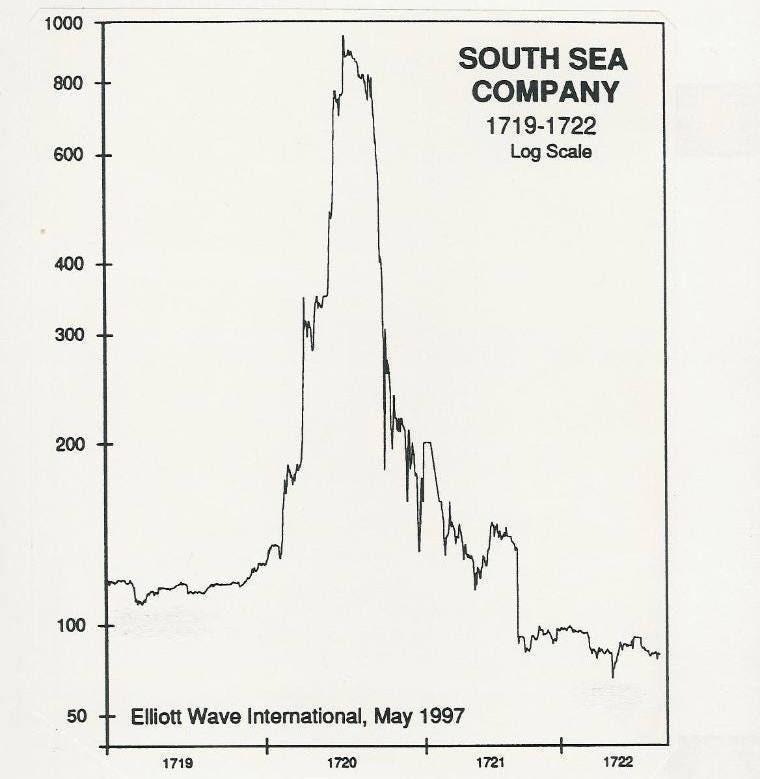

ПУЗЫРЬ КОМПАНИИ ЮЖНЫХ МОРЕЙ

Представьте себе, что вам звонит брокер и предлагает вложить деньги в новую компанию, у которой пока нет ни продаж, ни доходов. Вы, конечно, откажетесь и будете правы. Однако, 300 лет назад именно такая ситуация произошла в Англии.

В те времена владение акциями рассматривалось как некая привилегия. В 1711 году была образована компания Южных морей, которая взяла у правительства кредит и получила монопольное право на торговлю в Южной Америке.

Несмотря на целый флот, перевозивший рабов из Африки, компания не имела больших доходов. Это не мешало руководству проводить заседания в фешенебельных особняках Лондона.

В 1720 году совет директоров компании решил пойти на необычный шаг, скупив национальный долг Великобритании, что очень понравилось публике. Акции компании взлетели со 130 до 300 фунтов.

Спустя 5 дней, компания начала дополнительный выпуск акций, приобрести который можно было в рассрочку. Среди инвесторов развернулись настоящие бои за право обладать акциями. В течение месяца цена поднялась до 500 фунтов, а затем до 1000 фунтов.

Компания Южных морей не могла удовлетворить спрос всех дураков, желавших расстаться со своими деньгами.

Новые финансовые предложения от других компаний отличались самым широким спектром - от импорта ослов из Испании до добывания солнечного света из огурцов. Пальма первенства досталась дельцу, который собирал деньги, но никому не говорил чем будет заниматься после выпуска акций.

Инвесторы подозревали, что во всех этих схемах есть жульничество, но они надеялись, что со временем найдется дурак, который купит акции дороже.

Если боги желают кого-то наказать, то прежде всего лишают его рассудка. Смертельный удар South Sea нанесла себе сама. В один момент руководители поняли, что цена акций слишком высока и продали свои пакеты. Стоимость компании в итоге рухнула, спровоцировав кризис. Правительству удалось избежать полного краха, но парламент был вынужден принять закон, запрещавший компаниям выпуск акций. Отменен он был только спустя 100 лет.

Инвестор Исаак Ньютон

Интересно, что Исаак Ньютон одним из первых разглядел потенциал Компании Южных морей. По информации профессора Одлызко, Ньютон начал покупать акции компании не позднее июня 1712 г., менее чем через год после ее основания и почти за восемь лет до того, как Британию охватила мания спекуляций и образования пузыря.

Но сразу после продажи акций Ньютоном в 1720г. их цена взлетела в разы. «Пузырь надувался, и Ньютон, похоже, запаниковал», – пишет Одлызко. Отбросив рассудительность, он 14 июня «вбухал» в акции 26 000 фунтов по цене около 700 за штуку, т.е. купив их вдвое дороже, чем продал всего несколько недель назад.

Летом 1720 г. Ньютон превратился из рационального инвестора, распределяющего свои активы по нескольким видам ценных бумаг, в спекулянта, который вложил значительную часть своего капитала в одну компанию.

По оценке Одлызко, на наиболее неудачных покупках Ньютон потерял около 77%, или по крайней мере 22 600 фунтов (около 3 млн. фунтов в текущих ценах).

=======

Это были отрывки из книги «Случайная прогулка по Уолл-стрит» Бертона Мэлкиела и статьи «Как Исаак Ньютон погорел на акциях» Джейсона Цвейга в Wall Street Journal и Ведомости.

#доходъисториярынков

Представьте себе, что вам звонит брокер и предлагает вложить деньги в новую компанию, у которой пока нет ни продаж, ни доходов. Вы, конечно, откажетесь и будете правы. Однако, 300 лет назад именно такая ситуация произошла в Англии.

В те времена владение акциями рассматривалось как некая привилегия. В 1711 году была образована компания Южных морей, которая взяла у правительства кредит и получила монопольное право на торговлю в Южной Америке.

Несмотря на целый флот, перевозивший рабов из Африки, компания не имела больших доходов. Это не мешало руководству проводить заседания в фешенебельных особняках Лондона.

В 1720 году совет директоров компании решил пойти на необычный шаг, скупив национальный долг Великобритании, что очень понравилось публике. Акции компании взлетели со 130 до 300 фунтов.

Спустя 5 дней, компания начала дополнительный выпуск акций, приобрести который можно было в рассрочку. Среди инвесторов развернулись настоящие бои за право обладать акциями. В течение месяца цена поднялась до 500 фунтов, а затем до 1000 фунтов.

Компания Южных морей не могла удовлетворить спрос всех дураков, желавших расстаться со своими деньгами.

Новые финансовые предложения от других компаний отличались самым широким спектром - от импорта ослов из Испании до добывания солнечного света из огурцов. Пальма первенства досталась дельцу, который собирал деньги, но никому не говорил чем будет заниматься после выпуска акций.

Инвесторы подозревали, что во всех этих схемах есть жульничество, но они надеялись, что со временем найдется дурак, который купит акции дороже.

Если боги желают кого-то наказать, то прежде всего лишают его рассудка. Смертельный удар South Sea нанесла себе сама. В один момент руководители поняли, что цена акций слишком высока и продали свои пакеты. Стоимость компании в итоге рухнула, спровоцировав кризис. Правительству удалось избежать полного краха, но парламент был вынужден принять закон, запрещавший компаниям выпуск акций. Отменен он был только спустя 100 лет.

Инвестор Исаак Ньютон

Интересно, что Исаак Ньютон одним из первых разглядел потенциал Компании Южных морей. По информации профессора Одлызко, Ньютон начал покупать акции компании не позднее июня 1712 г., менее чем через год после ее основания и почти за восемь лет до того, как Британию охватила мания спекуляций и образования пузыря.

Но сразу после продажи акций Ньютоном в 1720г. их цена взлетела в разы. «Пузырь надувался, и Ньютон, похоже, запаниковал», – пишет Одлызко. Отбросив рассудительность, он 14 июня «вбухал» в акции 26 000 фунтов по цене около 700 за штуку, т.е. купив их вдвое дороже, чем продал всего несколько недель назад.

Летом 1720 г. Ньютон превратился из рационального инвестора, распределяющего свои активы по нескольким видам ценных бумаг, в спекулянта, который вложил значительную часть своего капитала в одну компанию.

По оценке Одлызко, на наиболее неудачных покупках Ньютон потерял около 77%, или по крайней мере 22 600 фунтов (около 3 млн. фунтов в текущих ценах).

=======

Это были отрывки из книги «Случайная прогулка по Уолл-стрит» Бертона Мэлкиела и статьи «Как Исаак Ньютон погорел на акциях» Джейсона Цвейга в Wall Street Journal и Ведомости.

#доходъисториярынков

{kind=link}

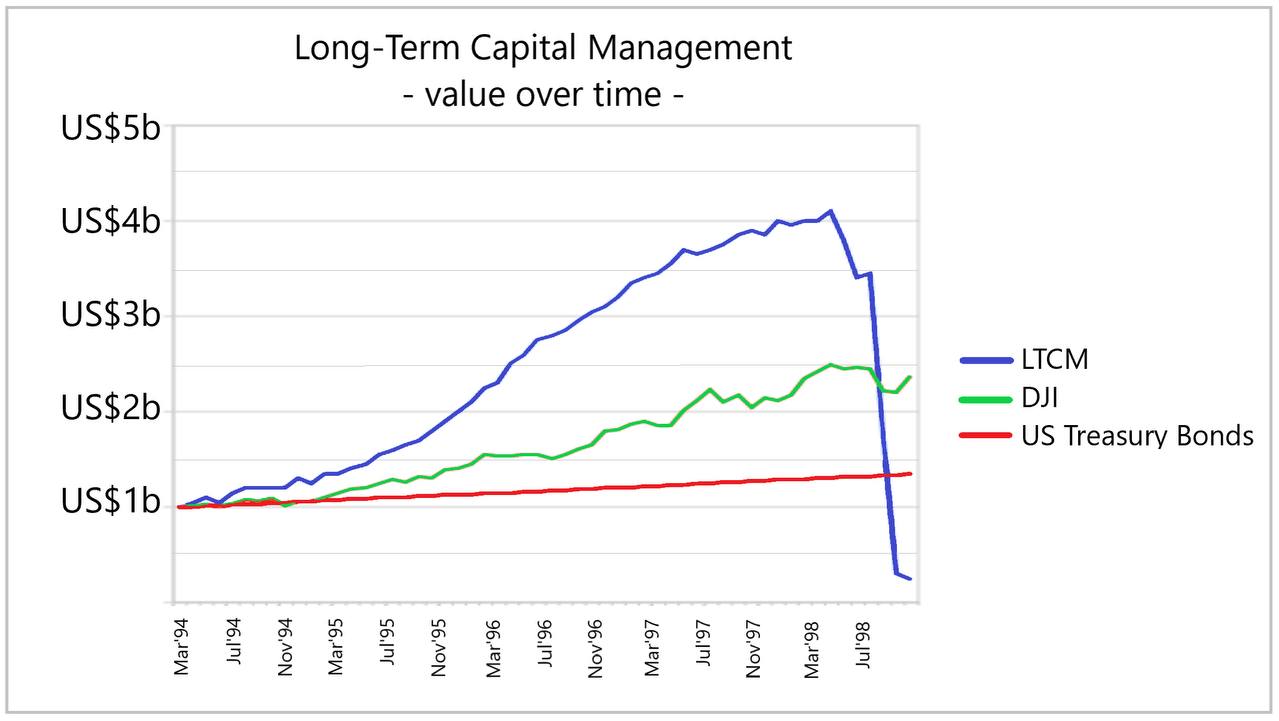

ИСТОРИЯ ИНВЕСТИЦИОННОГО ФОНДА LTCM

История инвестиционного фонда LTCM будет полезной для тех, кто ожидает высокую доходность и не обращает внимания на риск. Чудес не бывает и истории с огромными доходностями всегда заканчиваются одинаково даже, если управляющими вашими деньгами являются нобелевские лауреаты по экономике Роберт Мертон и Майрон Шоулз. Далее следует небольшая выдержка из книги Ниала Фергюсона "Восхождение денег" (2013).

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз.

Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов.

Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1.

Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

=====

Еще подробнее читайте в книге Роджера Ловенстайна «Когда гений терпит поражение. Взлет и падение компании LongTerm Capital Management»

#доходъисториярынков

История инвестиционного фонда LTCM будет полезной для тех, кто ожидает высокую доходность и не обращает внимания на риск. Чудес не бывает и истории с огромными доходностями всегда заканчиваются одинаково даже, если управляющими вашими деньгами являются нобелевские лауреаты по экономике Роберт Мертон и Майрон Шоулз. Далее следует небольшая выдержка из книги Ниала Фергюсона "Восхождение денег" (2013).

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз.

Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов.

Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1.

Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

=====

Еще подробнее читайте в книге Роджера Ловенстайна «Когда гений терпит поражение. Взлет и падение компании LongTerm Capital Management»

#доходъисториярынков

{kind=link}