Forwarded from bitkogan

Какое решение по ключевой ставке Вы ожидаете на заседании Совета директоров Банка России 26 апреля?

Anonymous Poll

5%

+100 бп (17.0%)

4%

+50 бп (16.5%)

69%

0 бп (16.0%)

6%

-50 бп (15.5%)

3%

-100 бп (15.0%)

0%

Другое решение

12%

Хочу посмотреть ответы

Forwarded from bitkogan

А какое решение приняли бы Вы на заседании Совета директоров Банка России 26 апреля?

Anonymous Poll

11%

+100 бп (17.0%)

8%

+50 бп (16.5%)

40%

0 бп (16.0%)

13%

-50 бп (15.5%)

13%

-100 бп (15.0%)

1%

Другое решение

14%

Хочу посмотреть ответы

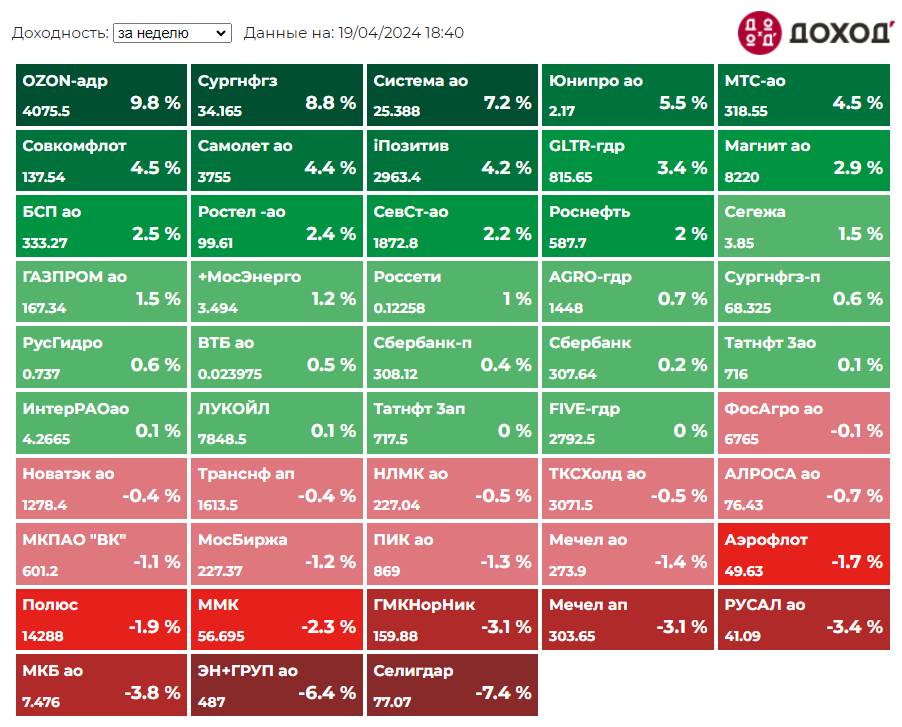

Индекс МосБиржи по итогам недели: +0,42%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

OZON +9,8%

Сургнфгз +8,8%

Система +7,2%

Юнипро +5,5%

МТС +4,5%

⬇️ Аутсайдеры

Селигдар -7,4%

ЭН+ГРУП -6,4%

МКБ -3,8%

РУСАЛ -3,4%

Мечел ап -3,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

OZON +9,8%

Сургнфгз +8,8%

Система +7,2%

Юнипро +5,5%

МТС +4,5%

⬇️ Аутсайдеры

Селигдар -7,4%

ЭН+ГРУП -6,4%

МКБ -3,8%

РУСАЛ -3,4%

Мечел ап -3,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Мало кто знает, что для того, чтобы достоверно сыграть роль безумного и психологически подавленного человека в фильме "Джокер", Хоакин Феникс купил акции на российском рынке.

#доходъюмор

#доходъюмор

{kind=link}

Forwarded from bitkogan

ОПРОС ПО СТАВКЕ БАНКА РОССИИ: UNCHANGED, НО ЖЕЛАНИЕ СНИЗИТЬ СТАВКУ УСИЛИЛОСЬ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе проводили традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 26 АПРЕЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Самым популярным ответом по ожидаемой ставке стал «ОСТАВИТЬ БЕЗ ИЗМЕНЕНИЙ» — за это проголосовали 78% респондентов (66% в марте/79% в феврале). За повышение ставки высказались 11% (15%/11%), за снижение — 11% (9%/9%). Таким образом, ожидания смягчились по сравнению с мартом, вернувшись, фактически, на уровень февраля.

На месте ЦБ наши читатели также оставили бы ставку без изменений — за это высказались 47% (51% / 55%). За повышение ставки проголосовали 22% (23% / 16%), за снижение — 30% (25% / 28%). Таким образом, можно отметить некоторое усиления желания снизить ставку.

В опросе приняли участие более 20 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

ЦБ сохранит ключевую ставку на уровне 16%, но прогноз по среднегодовой ставке будет поднят. С прошлого заседания макроусловия стали сильнее давить на цены: ускорение потребительского кредитования, бурный рост экономической активности и напряженности на рынке труда. В результате ЦБ спрогнозирует более долгий период высокой ставки, может даже пригрозить ее повышением в будущем. В целом, послание регулятора будет ястребиным.

Евгений Суворов @russianmacro

Банк России скорее всего оставит «ключ» на прежнем уровне в 16%, но надеяться на более мягкий сигнал пока совершенно не стоит. Инфляция устойчиво не замедляется, по итогам апреля не исключен диапазон 5.5-6% saar. Потребактивность не снижается, да и слабость рубля — немаловажный фактор. Мы подтверждаем свою раннюю точку зрения: регулятор задумается о развороте вниз при темпах 4-5% saar, но не выше.

Всеволод Лобов @Dohod

Банк России продолжит проводить жесткую денежно-кредитную политику, все еще оглядываясь на большую гамму неопределенностей внешних и внутренних условий. Инфляция все еще довольно высокая, но сейчас тот момент, когда она, возможно, не была бы выше и при более сбалансированной ключевой ставке. Текущий уровень, скорее, похож на подушку безопасности, но вскоре регулятору придется смягчать условия, чтобы заблаговременно поддержать экономику и будущие цены.

Андрей Хохрин @Probonds

В экономике, растущей (весьма умеренно) за счет небывалого бюджетного импульса, строгость ЦБ — почти очевидный акт благоразумия. Но тактического. У нас теперь 2 параллельных финансовых реальности: субсидируемая и нет. Первая бьет ключом, вторая затухает. По сумме имеем плюс сейчас и проблемы в перспективе. А КС 16% — как жаропонижающее, снимает симптомы, но лечит. Для тактики достаточно. Поэтому вряд ли ставка изменится как 26 апреля, так и после — если говорить о принципиальных изменениях.

Александр Бударин @Cbonds

Несмотря на то, что настроения на рынке разворачиваются в сторону понижения ставки на протяжении последних нескольких циклов, наш прогноз сохраняется на поддержание ключа на текущем уровне. Поскольку инфляция пока достаточно далека от целевого показателя, нет предпосылок для снижения ставки в текущем цикле. Замедление инфляции и активность на рынке во многом обусловлено текущим уровнем ключевой ставки, что дает дополнительные стимулы для ее сохранения. Тем не менее, ожидания рынка и постепенное снижение инфляции дает возможность регулятору дать сигнал к будущим снижениям или формально понизить ставку в текущем периоде.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе проводили традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 26 АПРЕЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Самым популярным ответом по ожидаемой ставке стал «ОСТАВИТЬ БЕЗ ИЗМЕНЕНИЙ» — за это проголосовали 78% респондентов (66% в марте/79% в феврале). За повышение ставки высказались 11% (15%/11%), за снижение — 11% (9%/9%). Таким образом, ожидания смягчились по сравнению с мартом, вернувшись, фактически, на уровень февраля.

На месте ЦБ наши читатели также оставили бы ставку без изменений — за это высказались 47% (51% / 55%). За повышение ставки проголосовали 22% (23% / 16%), за снижение — 30% (25% / 28%). Таким образом, можно отметить некоторое усиления желания снизить ставку.

В опросе приняли участие более 20 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

ЦБ сохранит ключевую ставку на уровне 16%, но прогноз по среднегодовой ставке будет поднят. С прошлого заседания макроусловия стали сильнее давить на цены: ускорение потребительского кредитования, бурный рост экономической активности и напряженности на рынке труда. В результате ЦБ спрогнозирует более долгий период высокой ставки, может даже пригрозить ее повышением в будущем. В целом, послание регулятора будет ястребиным.

Евгений Суворов @russianmacro

Банк России скорее всего оставит «ключ» на прежнем уровне в 16%, но надеяться на более мягкий сигнал пока совершенно не стоит. Инфляция устойчиво не замедляется, по итогам апреля не исключен диапазон 5.5-6% saar. Потребактивность не снижается, да и слабость рубля — немаловажный фактор. Мы подтверждаем свою раннюю точку зрения: регулятор задумается о развороте вниз при темпах 4-5% saar, но не выше.

Всеволод Лобов @Dohod

Банк России продолжит проводить жесткую денежно-кредитную политику, все еще оглядываясь на большую гамму неопределенностей внешних и внутренних условий. Инфляция все еще довольно высокая, но сейчас тот момент, когда она, возможно, не была бы выше и при более сбалансированной ключевой ставке. Текущий уровень, скорее, похож на подушку безопасности, но вскоре регулятору придется смягчать условия, чтобы заблаговременно поддержать экономику и будущие цены.

Андрей Хохрин @Probonds

В экономике, растущей (весьма умеренно) за счет небывалого бюджетного импульса, строгость ЦБ — почти очевидный акт благоразумия. Но тактического. У нас теперь 2 параллельных финансовых реальности: субсидируемая и нет. Первая бьет ключом, вторая затухает. По сумме имеем плюс сейчас и проблемы в перспективе. А КС 16% — как жаропонижающее, снимает симптомы, но лечит. Для тактики достаточно. Поэтому вряд ли ставка изменится как 26 апреля, так и после — если говорить о принципиальных изменениях.

Александр Бударин @Cbonds

Несмотря на то, что настроения на рынке разворачиваются в сторону понижения ставки на протяжении последних нескольких циклов, наш прогноз сохраняется на поддержание ключа на текущем уровне. Поскольку инфляция пока достаточно далека от целевого показателя, нет предпосылок для снижения ставки в текущем цикле. Замедление инфляции и активность на рынке во многом обусловлено текущим уровнем ключевой ставки, что дает дополнительные стимулы для ее сохранения. Тем не менее, ожидания рынка и постепенное снижение инфляции дает возможность регулятору дать сигнал к будущим снижениям или формально понизить ставку в текущем периоде.

💵 IPO МТС Банк. Наше мнение

26 апреля 2024 г. планируется IPO МТС Банк. Тикер MBNK

Ценовой диапазон определен на уровне 2350-2500 руб. за акцию, что соответствует рыночной капитализации компании на уровне 70,6-75,1 млрд руб., без учета допэмиссии.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 МТС Банк – динамично развивающийся российский коммерческий банк, входящий в топ 25 ведущих банков России по величине активов и в топ 8 крупнейших российских банков в сегменте необеспеченного розничного кредитования. МТС Банк – №1 в сегменте POS кредитования (кредит в точке продаж) и №6 на рынке кредитных карт;

🔹 МТС Банк выходит на IPO 26 апреля 2024 года. Планируется разместить акции в объеме 10 млрд руб. Общая капитализация компании может составить 85 млрд руб. IPO пройдет по схеме cash-in — полученные деньги будут направлены на расширение бизнеса. МТС-банк может использовать средства от IPO на сделки M&A, изучает несколько активов, первое - это страхование;

🔹 Процентные доходы МТС Банка по итогам 2023 г. составляют 57,5 млрд руб. (рост на +33,8% г/г). До 2018 года компания большую часть времени получала убытки, на текущий момент ситуация кардинально изменилась. Чистые комиссионные доходы за 2023 г. – 21,4 млрд руб. (+58,6% г/г), чистая прибыль – 12,5 млрд руб. (в 3,8 раза больше г/г). Чистая прибыль МТС Банка по РСБУ за первый квартал 2024 года выросла на 32% до 3,7 млрд руб.;

🔹 Согласно утвержденной дивидендной политике, компания планирует направлять на дивиденды от 25% до 50% чистой прибыли по МСФО. Ожидаемая доходность ближайшего дивиденда по указному правилу составляет 8.9%;

🔹 По нашим оценкам верхняя граница цены размещения (2500 руб.) может предоставить инвесторам выше среднерыночной доходности – в пределах 22% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - оценка 13 из 20. Приемлемый уровень для участия в IPO.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

26 апреля 2024 г. планируется IPO МТС Банк. Тикер MBNK

Ценовой диапазон определен на уровне 2350-2500 руб. за акцию, что соответствует рыночной капитализации компании на уровне 70,6-75,1 млрд руб., без учета допэмиссии.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 МТС Банк – динамично развивающийся российский коммерческий банк, входящий в топ 25 ведущих банков России по величине активов и в топ 8 крупнейших российских банков в сегменте необеспеченного розничного кредитования. МТС Банк – №1 в сегменте POS кредитования (кредит в точке продаж) и №6 на рынке кредитных карт;

🔹 МТС Банк выходит на IPO 26 апреля 2024 года. Планируется разместить акции в объеме 10 млрд руб. Общая капитализация компании может составить 85 млрд руб. IPO пройдет по схеме cash-in — полученные деньги будут направлены на расширение бизнеса. МТС-банк может использовать средства от IPO на сделки M&A, изучает несколько активов, первое - это страхование;

🔹 Процентные доходы МТС Банка по итогам 2023 г. составляют 57,5 млрд руб. (рост на +33,8% г/г). До 2018 года компания большую часть времени получала убытки, на текущий момент ситуация кардинально изменилась. Чистые комиссионные доходы за 2023 г. – 21,4 млрд руб. (+58,6% г/г), чистая прибыль – 12,5 млрд руб. (в 3,8 раза больше г/г). Чистая прибыль МТС Банка по РСБУ за первый квартал 2024 года выросла на 32% до 3,7 млрд руб.;

🔹 Согласно утвержденной дивидендной политике, компания планирует направлять на дивиденды от 25% до 50% чистой прибыли по МСФО. Ожидаемая доходность ближайшего дивиденда по указному правилу составляет 8.9%;

🔹 По нашим оценкам верхняя граница цены размещения (2500 руб.) может предоставить инвесторам выше среднерыночной доходности – в пределах 22% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - оценка 13 из 20. Приемлемый уровень для участия в IPO.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

Дзен | Статьи

IPO МТС Банк. Наше мнение

Статья автора «ДОХОДЪ» в Дзене ✍: 26 апреля 2024 г. планируется IPO МТС Банк. Тикер MBNK Ценовой диапазон определен на уровне 2350-2500 руб.

GROD - БПИФ «ДОХОДЪ Индекс акций роста РФ». Весенняя ребалансировка 2024

18 апреля вступила в силу новая структура индекса российских акций роста IRGRO, и мы в шестой раз с даты запуска ребалансируем наш биржевой фонд GROD ETF, который повторяет этот индекс.

IRGRO - мультифакторный индекс, ориентированный на отражение фактора роста (рост финансовых показателей, рост котировок, небольшой размер - возможности быстрого роста бизнеса). Он включает в себя 40% лучших акций по сумме факторов "Рост компании", "Импульс роста котировок", "Небольшой размер ", "Качество эмитента" и "Низкий рыночный риск".

Последние два фактора призваны сгладить слишком агрессивные "Импульс" и "Небольшой размер", чтобы добиться лучшей отдачи на риск. Такой подход в долгосрочном периоде потенциально формирует более высокую доходность и эффективность, чем широкий рынок акций.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих. Единственная цель фонда GROD - отражать динамику доходности портфеля (индекса), в котором доминируют указанные выше факторы. Как будет вести себя такой портфель - так будет вести себя и фонд.

Методика расчёта IRGRO (pdf)

Презентация индекса IRGRO после этой ребалансировки (pdf)

🔹 Отбор акций

Факторы "Качества" и "Роста", которые являются одними из основных для отбора акций в индекс учитывают тренды финансовых показателей, и для нас в очередной раз было вызовом корректно и справедливо учесть пропущенные периоды отчетностей некоторых компаний. Полагаем, что кроме России, мы бы не столкнулись с этим нигде, поэтому восприняли это как творческий вызов и хороший опыт решения сложных задач.

Новые IPO также расширяют "вселенную" отбора акций. Многие бумаги из-за крайне низкого free-float не могут попасть в большие индексы и портфели, но в целом и со временем индекс IRGRO будет становиться еще более разнообразнее и более сфокусированным на относительно небольших компаниях роста.

👉 Вклад каждого фактора в отбор каждой акции, а также отражение факторов в портфеле по сравнению с индексом МосБиржи и равновзвешенным портфелем широкого рынка представлены в презентации индекса (pdf) и в полной версии этой статьи в Дзен.

🔹 Вошли/вышли

Фактор Импульса роста котировок (Momentum) является статистически значимым для объяснения избыточной доходности обладающих им акций с учетом риска (подробно можно почитать в этой статье), но довольно сильно повышает изменчивость состава индекса. В этот раз его влияние также хорошо заметно в изменениях.

Кроме этого Momentum всегда кажется психологически сложным для применения, так как часто вам приходится покупать акции, уже сильно выросшие в цене. В этом контексте важно понимать, что указанная выше "статистическая значимость" работает только для широко диверсифицированного портфеля и не работает для отдельных акций.

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги ЛСР, префы и обычка Татнефти, префы Башнефти и Сургутнефтегаза, ПИК, United Medical Group, обычка КуйбышевАзот, Северсали, Магнита, МРСК Урала и Алросы.

📕 Акции Соллерса, FixPrice, Инарктики, Россетей Северо-Запад, Центра и Приволжья, а также Волги, бумаги Селигдара, НорНикеля, ТГК-2, Мосэнерго, НМТП, Эн+, обычка Казаньоргсинтеза и префы Транснефти покидают индекс и фонд.

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRGRO: https://www.dohod.ru/analytic/indexes/irgro/

👉 Больше информации о фонде GROD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/grod

=========

Портфель, отражающий фактор дивидендов российских акций, вы можете отслеживать с помощью нашего биржевого фонда DIVD ETF.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

18 апреля вступила в силу новая структура индекса российских акций роста IRGRO, и мы в шестой раз с даты запуска ребалансируем наш биржевой фонд GROD ETF, который повторяет этот индекс.

IRGRO - мультифакторный индекс, ориентированный на отражение фактора роста (рост финансовых показателей, рост котировок, небольшой размер - возможности быстрого роста бизнеса). Он включает в себя 40% лучших акций по сумме факторов "Рост компании", "Импульс роста котировок", "Небольшой размер ", "Качество эмитента" и "Низкий рыночный риск".

Последние два фактора призваны сгладить слишком агрессивные "Импульс" и "Небольшой размер", чтобы добиться лучшей отдачи на риск. Такой подход в долгосрочном периоде потенциально формирует более высокую доходность и эффективность, чем широкий рынок акций.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих. Единственная цель фонда GROD - отражать динамику доходности портфеля (индекса), в котором доминируют указанные выше факторы. Как будет вести себя такой портфель - так будет вести себя и фонд.

Методика расчёта IRGRO (pdf)

Презентация индекса IRGRO после этой ребалансировки (pdf)

🔹 Отбор акций

Факторы "Качества" и "Роста", которые являются одними из основных для отбора акций в индекс учитывают тренды финансовых показателей, и для нас в очередной раз было вызовом корректно и справедливо учесть пропущенные периоды отчетностей некоторых компаний. Полагаем, что кроме России, мы бы не столкнулись с этим нигде, поэтому восприняли это как творческий вызов и хороший опыт решения сложных задач.

Новые IPO также расширяют "вселенную" отбора акций. Многие бумаги из-за крайне низкого free-float не могут попасть в большие индексы и портфели, но в целом и со временем индекс IRGRO будет становиться еще более разнообразнее и более сфокусированным на относительно небольших компаниях роста.

👉 Вклад каждого фактора в отбор каждой акции, а также отражение факторов в портфеле по сравнению с индексом МосБиржи и равновзвешенным портфелем широкого рынка представлены в презентации индекса (pdf) и в полной версии этой статьи в Дзен.

🔹 Вошли/вышли

Фактор Импульса роста котировок (Momentum) является статистически значимым для объяснения избыточной доходности обладающих им акций с учетом риска (подробно можно почитать в этой статье), но довольно сильно повышает изменчивость состава индекса. В этот раз его влияние также хорошо заметно в изменениях.

Кроме этого Momentum всегда кажется психологически сложным для применения, так как часто вам приходится покупать акции, уже сильно выросшие в цене. В этом контексте важно понимать, что указанная выше "статистическая значимость" работает только для широко диверсифицированного портфеля и не работает для отдельных акций.

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги ЛСР, префы и обычка Татнефти, префы Башнефти и Сургутнефтегаза, ПИК, United Medical Group, обычка КуйбышевАзот, Северсали, Магнита, МРСК Урала и Алросы.

📕 Акции Соллерса, FixPrice, Инарктики, Россетей Северо-Запад, Центра и Приволжья, а также Волги, бумаги Селигдара, НорНикеля, ТГК-2, Мосэнерго, НМТП, Эн+, обычка Казаньоргсинтеза и префы Транснефти покидают индекс и фонд.

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRGRO: https://www.dohod.ru/analytic/indexes/irgro/

👉 Больше информации о фонде GROD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/grod

=========

Портфель, отражающий фактор дивидендов российских акций, вы можете отслеживать с помощью нашего биржевого фонда DIVD ETF.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

{kind=link}

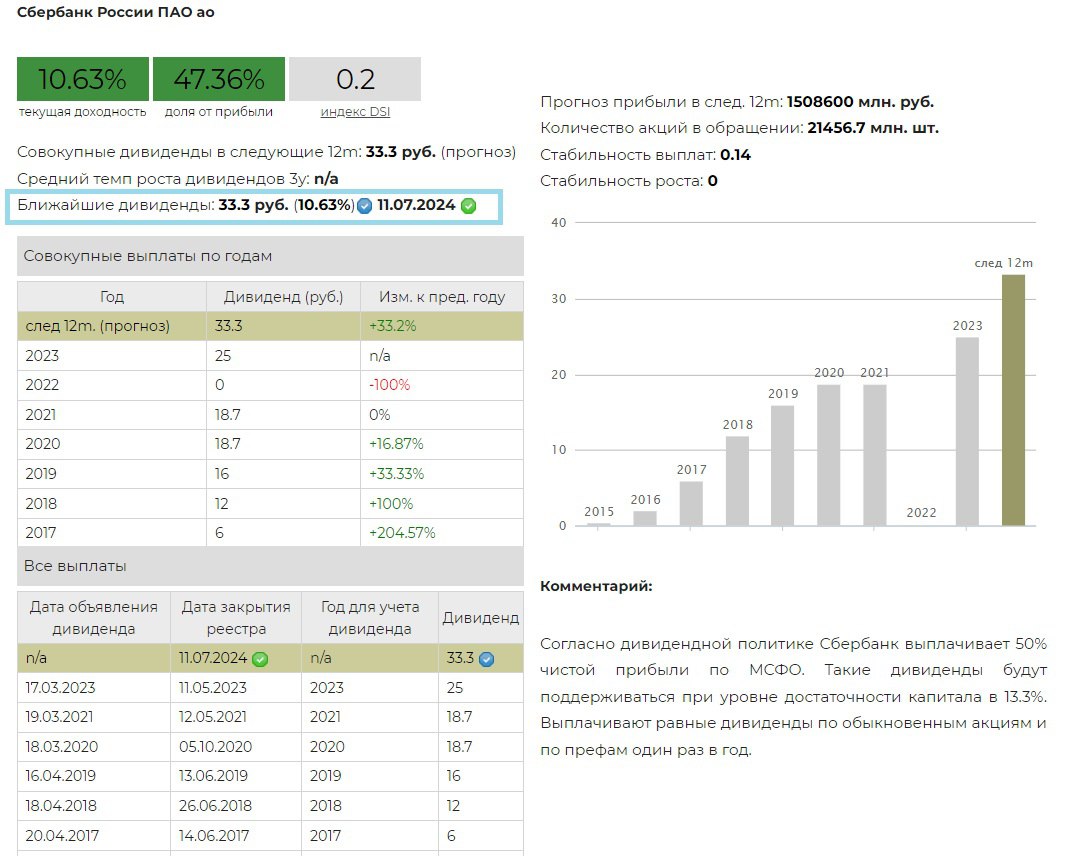

💰 Сбербанк - дивиденды

Наблюдательный совет Сбербанка рекомендовал рекордную выплату дивидендов по итогам 2023 года в размере 33,30 руб. на обыкновенную и привилегированную акции. Дата закрытия реестра 11 июля 2024 г.

Дивидендная доходность к текущим ценам составляет 10,6%.

Напомним, что согласно дивидендной политике компании, Сбербанк стремится выплачивать 50% чистой прибыли по МСФО. Такие дивиденды будут поддерживаться при уровне достаточности капитала в 13.3%. Выплачивают равные дивиденды по обыкновенным акциям и по префам один раз в год.

Сбербанк выплатил дивиденд за 2023 год ровно исходя из 50% нормы, оптимистичные ожидания не оправдались.

Акции Сбербанка в настоящий момент входят в выборку по нашей активной стратегии.

Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Сбербанк-ао в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

Наблюдательный совет Сбербанка рекомендовал рекордную выплату дивидендов по итогам 2023 года в размере 33,30 руб. на обыкновенную и привилегированную акции. Дата закрытия реестра 11 июля 2024 г.

Дивидендная доходность к текущим ценам составляет 10,6%.

Напомним, что согласно дивидендной политике компании, Сбербанк стремится выплачивать 50% чистой прибыли по МСФО. Такие дивиденды будут поддерживаться при уровне достаточности капитала в 13.3%. Выплачивают равные дивиденды по обыкновенным акциям и по префам один раз в год.

Сбербанк выплатил дивиденд за 2023 год ровно исходя из 50% нормы, оптимистичные ожидания не оправдались.

Акции Сбербанка в настоящий момент входят в выборку по нашей активной стратегии.

Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Сбербанк-ао в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

{kind=link}

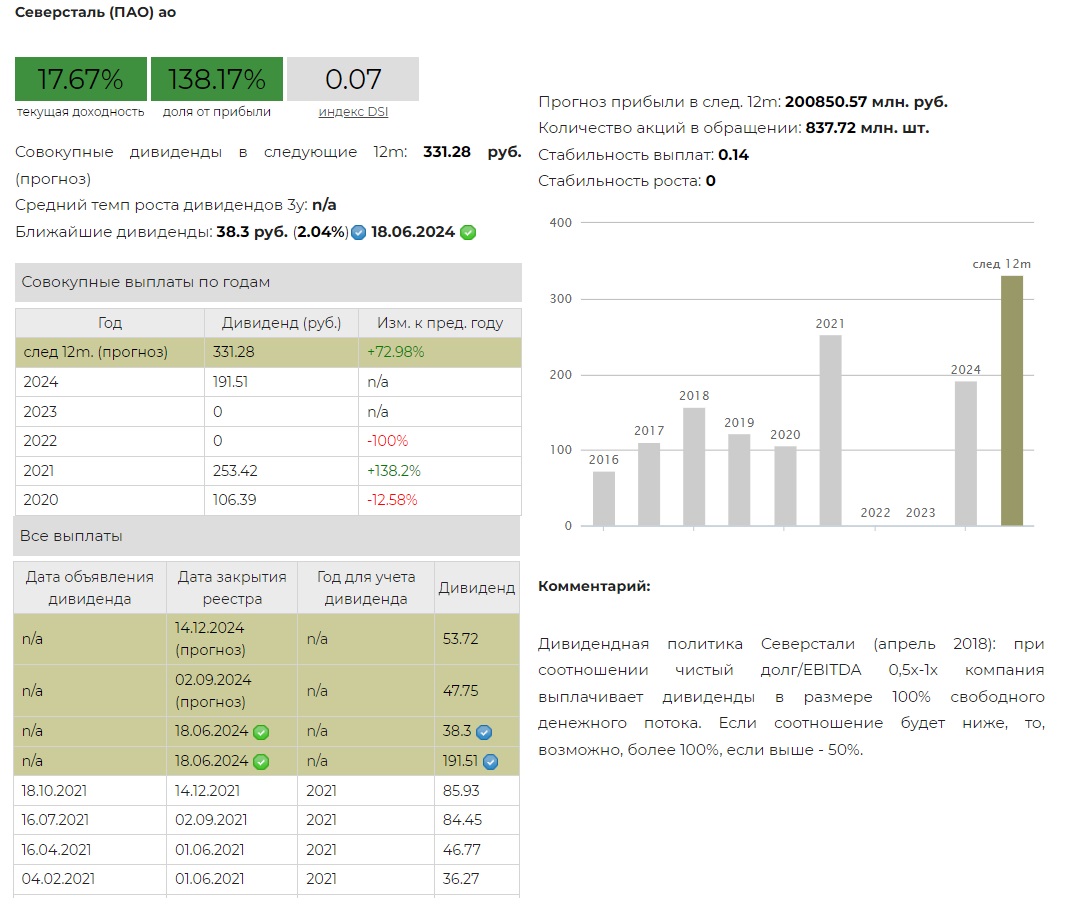

💰 Северсталь - дивиденды

Совет директоров Северстали рекомендовал дивиденды по результатам 1 квартала 2024 года в размере 38,30 руб. на акцию, ниже наших ожиданий. Дата закрытия реестра - 18 июня 2024 года.

Дивидендная доходность данной выплаты по текущим ценам составляет 2,04%.

Ранее на такую же дату уже рекомендован дивиденд за 2023 год в размере 191,51 руб. на акцию. В сумме две выплаты будут равны 229,81 руб. на акцию.

Дивидендная политика Северстали (апрель 2018): при соотношении чистый долг/EBITDA 0,5х-1х компания выплачивает дивиденды в размере 100% свободного денежного потока. Если соотношение будет ниже, то, возможно, более 100%, если выше - 50%.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 17,67%.

Акции Северстали на данный момент входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 Северсталь в сервисе Дивиденды

👉 Северсталь в сервисе Анализ акций

Совет директоров Северстали рекомендовал дивиденды по результатам 1 квартала 2024 года в размере 38,30 руб. на акцию, ниже наших ожиданий. Дата закрытия реестра - 18 июня 2024 года.

Дивидендная доходность данной выплаты по текущим ценам составляет 2,04%.

Ранее на такую же дату уже рекомендован дивиденд за 2023 год в размере 191,51 руб. на акцию. В сумме две выплаты будут равны 229,81 руб. на акцию.

Дивидендная политика Северстали (апрель 2018): при соотношении чистый долг/EBITDA 0,5х-1х компания выплачивает дивиденды в размере 100% свободного денежного потока. Если соотношение будет ниже, то, возможно, более 100%, если выше - 50%.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 17,67%.

Акции Северстали на данный момент входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 Северсталь в сервисе Дивиденды

👉 Северсталь в сервисе Анализ акций

{kind=link}

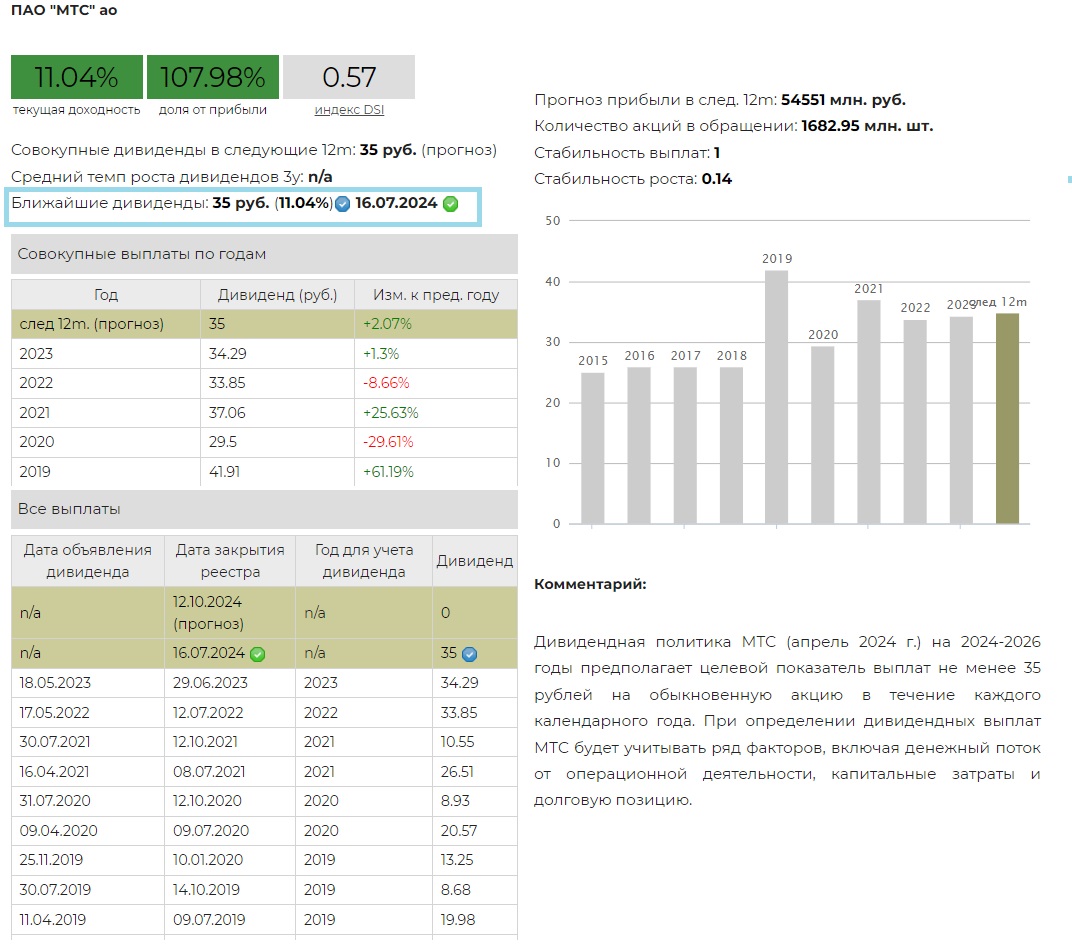

💰МТС - дивиденды

Совет директоров МТС рекомендовал дивиденды по итогам 2023 год в размере 35 рублей на акцию, точно в рамках наших ожиданий. Дата закрытия реестра: 16 июля 2024.

Дивидендная доходность к текущим ценам составляет: ~11%

Согласно новой дивидендной политики МТС (апрель 2024 г.) на 2024-2026 годы предполагает целевой показатель выплат не менее 35 рублей на обыкновенную акцию в течение каждого календарного года. При определении дивидендных выплат МТС будет учитывать ряд факторов, включая денежный поток от операционной деятельности, капитальные затраты и долговую позицию.

По итогам 2023 г. компания суммарно заплатит 108% чистой прибыли по МСФО .

Акции МТС входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD,

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD, а также в выборку по нашей активной стратегии.

👉 МТС в сервисе Дивиденды

👉 МТС в сервисе Анализ акций

Совет директоров МТС рекомендовал дивиденды по итогам 2023 год в размере 35 рублей на акцию, точно в рамках наших ожиданий. Дата закрытия реестра: 16 июля 2024.

Дивидендная доходность к текущим ценам составляет: ~11%

Согласно новой дивидендной политики МТС (апрель 2024 г.) на 2024-2026 годы предполагает целевой показатель выплат не менее 35 рублей на обыкновенную акцию в течение каждого календарного года. При определении дивидендных выплат МТС будет учитывать ряд факторов, включая денежный поток от операционной деятельности, капитальные затраты и долговую позицию.

По итогам 2023 г. компания суммарно заплатит 108% чистой прибыли по МСФО .

Акции МТС входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD,

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD, а также в выборку по нашей активной стратегии.

👉 МТС в сервисе Дивиденды

👉 МТС в сервисе Анализ акций

{kind=link}

{kind=link}

{kind=link}

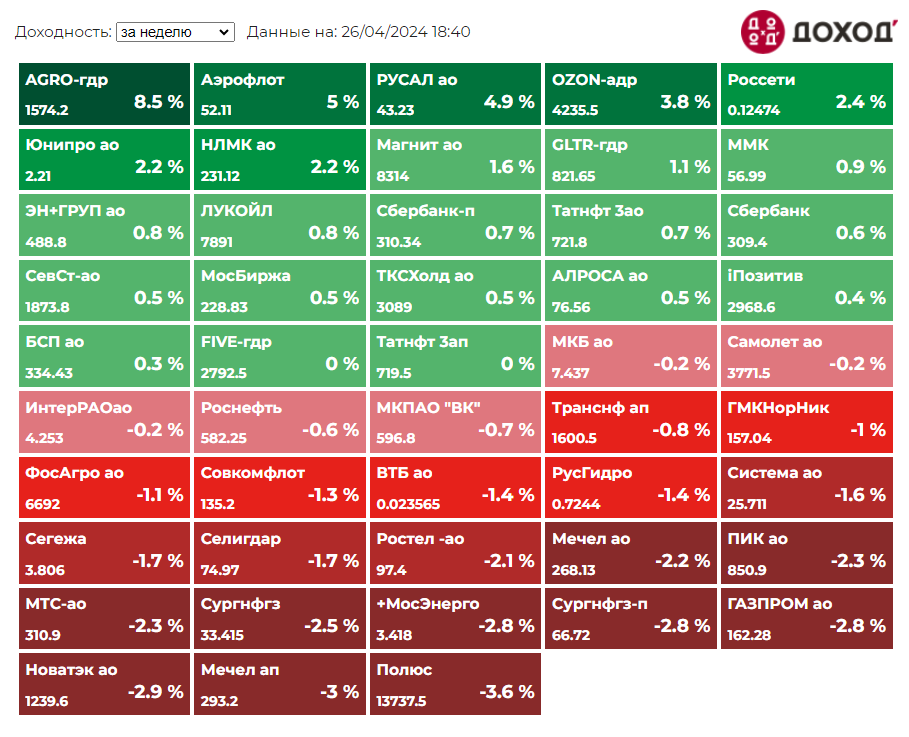

Индекс МосБиржи по итогам 5 торговых дней: -0,61%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

AGRO-гдр +8,5%

Аэрофлот +5%

РУСАЛ +4,9%

OZON +3,8%

Россети +2,4%

⬇️ Аутсайдеры

Полюс -3,6%

Мечел ап -3%

Новатэк -2,9%

ГАЗПРОМ -2,8%

Сургутнфтгз-п -2,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

AGRO-гдр +8,5%

Аэрофлот +5%

РУСАЛ +4,9%

OZON +3,8%

Россети +2,4%

⬇️ Аутсайдеры

Полюс -3,6%

Мечел ап -3%

Новатэк -2,9%

ГАЗПРОМ -2,8%

Сургутнфтгз-п -2,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

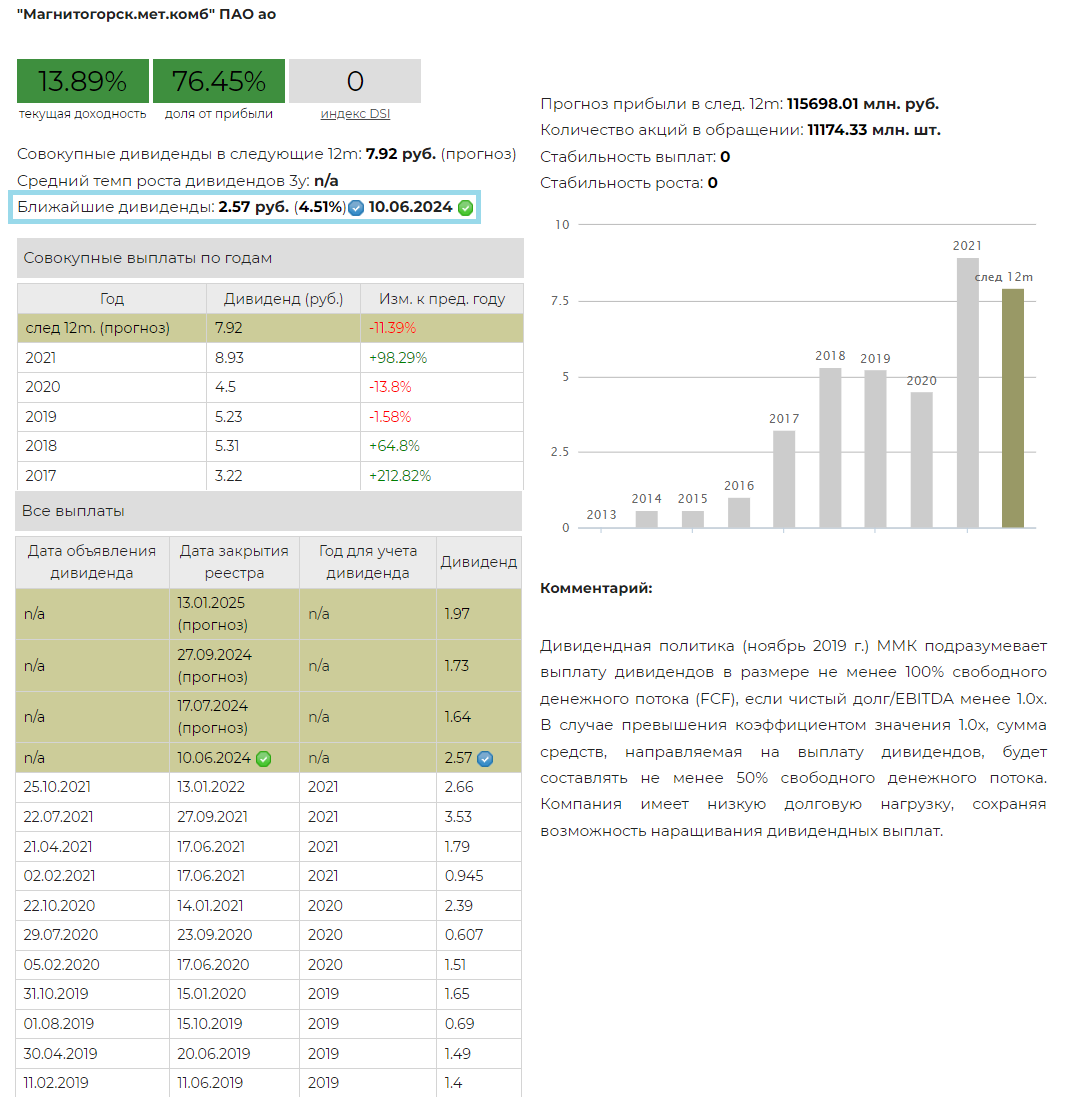

💰 ММК - дивиденды

Совет директоров ММК рекомендовал дивиденды по результатам 2023 года в размере 2,752 руб. на акцию. Компания вернулась к выплатам дивидендов после долгого перерыва. Дата закрытия реестра - 10 июня 2024 года.

Дивидендная доходность по текущим ценам составляет 4,51%.

Дивидендная политика (ноябрь 2019 г.) ММК подразумевает выплату дивидендов в размере не менее 100% свободного денежного потока (FCF), если чистый долг/EBITDA менее 1.0х. В случае превышения коэффициентом значения 1.0х, сумма средств, направляемая на выплату дивидендов, будет составлять не менее 50% свободного денежного потока.

Компания выплатит 100% от свободного денежного потока за 2023 г., рост оборотного капитала серьезно сократил дивиденды.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 13,89%.

Акции ММК на данный момент не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD. Не входят в выборку по нашей активной стратегии.

👉 ММК в сервисе Дивиденды

👉 ММК в сервисе Анализ акций

Совет директоров ММК рекомендовал дивиденды по результатам 2023 года в размере 2,752 руб. на акцию. Компания вернулась к выплатам дивидендов после долгого перерыва. Дата закрытия реестра - 10 июня 2024 года.

Дивидендная доходность по текущим ценам составляет 4,51%.

Дивидендная политика (ноябрь 2019 г.) ММК подразумевает выплату дивидендов в размере не менее 100% свободного денежного потока (FCF), если чистый долг/EBITDA менее 1.0х. В случае превышения коэффициентом значения 1.0х, сумма средств, направляемая на выплату дивидендов, будет составлять не менее 50% свободного денежного потока.

Компания выплатит 100% от свободного денежного потока за 2023 г., рост оборотного капитала серьезно сократил дивиденды.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 13,89%.

Акции ММК на данный момент не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD. Не входят в выборку по нашей активной стратегии.

👉 ММК в сервисе Дивиденды

👉 ММК в сервисе Анализ акций

{kind=link}

Модель дисконтирования денежных потоков для оценки акций - DCF - похожа на телескоп «Хаббл»: поверните его на долю дюйма, и вы окажетесь в другой галактике.

#доходъюмор

#доходъюмор

{kind=link}

Чистый убыток Газпрома за 2023 год составил 629 млрд. руб. Это первый убыток компании за 25 лет.

И, как и мы и писали ранее, ценообразование акций газового монополиста с учетом текущий ситуации (неопределенность с рынками сбыта и необходимость больших инвестиций для их диверсификации) уже мало зависит от каких-то результатов в отдельные периоды или дивидендов.

Поведение компании и раньше не отличалось приоритезацией интересов акционеров - для максимизации стоимости акций ей давно следовало больше платить дивидендов и меньше инвестировать, но сейчас такие действия еще менее вероятны.

Поведенческий аспект очень важен в оценке стоимости публичных компаний. Газпром - не та компания, которая будет думать о своей капитализации и ее акции в основном будут прибежищем краткосрочных спекулянтов.

Всегда полезно понимать это ЗАРАНЕЕ!

Мы медленно но верно готовим новый сервис, в котором по аналогии с нашим показателем Качества эмитента и интеллектуальным выбором iBond в сервисе Анализ облигаций, вы сможете видеть процесс создания стоимости каждой компании и его изъяны, которые формируют «вечную» недооценку акций.

При этом вам не нужны какие-то необычные знания. Факторный отбор (по качеству, дивидендам и их стабильности, росту бизнеса и пр.) уже давно не включает акции Газпрома в портфели наших фондов DIVD и GROD (индексы IRDIV и IRGRO соответственно).

Само собой, поведенческий аспект, постоянно исключает эти бумаги и из нашего активного портфеля в соответствии с нашей классической стратегией.

#доходъдневник

И, как и мы и писали ранее, ценообразование акций газового монополиста с учетом текущий ситуации (неопределенность с рынками сбыта и необходимость больших инвестиций для их диверсификации) уже мало зависит от каких-то результатов в отдельные периоды или дивидендов.

Поведение компании и раньше не отличалось приоритезацией интересов акционеров - для максимизации стоимости акций ей давно следовало больше платить дивидендов и меньше инвестировать, но сейчас такие действия еще менее вероятны.

Поведенческий аспект очень важен в оценке стоимости публичных компаний. Газпром - не та компания, которая будет думать о своей капитализации и ее акции в основном будут прибежищем краткосрочных спекулянтов.

Всегда полезно понимать это ЗАРАНЕЕ!

Мы медленно но верно готовим новый сервис, в котором по аналогии с нашим показателем Качества эмитента и интеллектуальным выбором iBond в сервисе Анализ облигаций, вы сможете видеть процесс создания стоимости каждой компании и его изъяны, которые формируют «вечную» недооценку акций.

При этом вам не нужны какие-то необычные знания. Факторный отбор (по качеству, дивидендам и их стабильности, росту бизнеса и пр.) уже давно не включает акции Газпрома в портфели наших фондов DIVD и GROD (индексы IRDIV и IRGRO соответственно).

Само собой, поведенческий аспект, постоянно исключает эти бумаги и из нашего активного портфеля в соответствии с нашей классической стратегией.

#доходъдневник

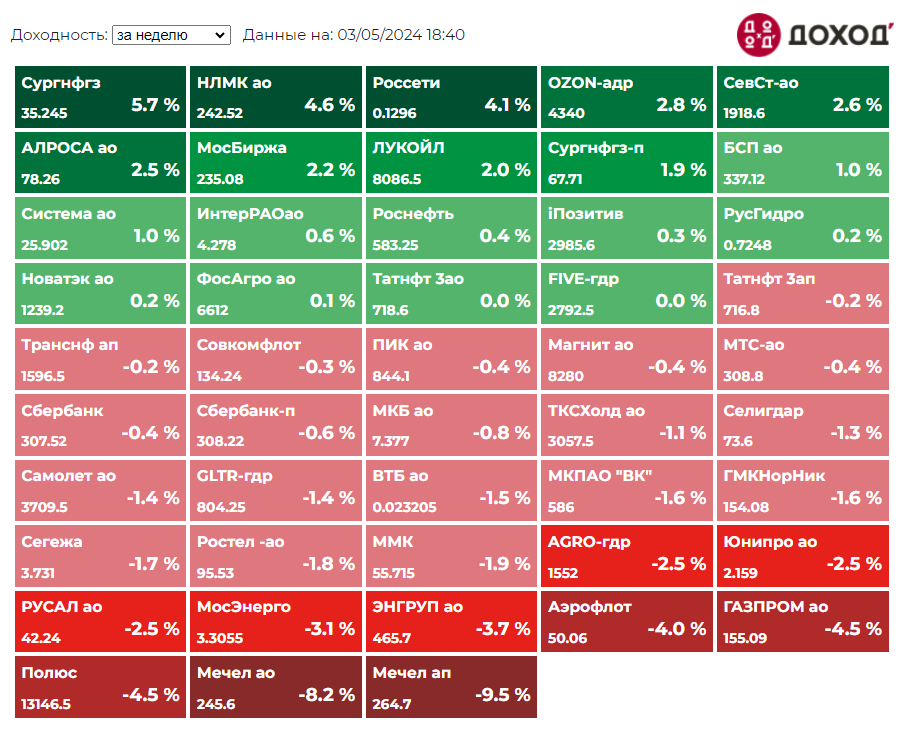

Индекс МосБиржи по итогам недели: -0,23%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сургнфгз +5,7%

НЛМК +4,6%

ФСК-Россети +4,1%

OZON +2,8%

СевСт +2,6%

⬇️ Аутсайдеры

Мечел ап -9,5%

Мечел ао -8,2%

Полюс -4,5%

ГАЗПРОМ -4,5%

Аэрофлот -4,0%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сургнфгз +5,7%

НЛМК +4,6%

ФСК-Россети +4,1%

OZON +2,8%

СевСт +2,6%

⬇️ Аутсайдеры

Мечел ап -9,5%

Мечел ао -8,2%

Полюс -4,5%

ГАЗПРОМ -4,5%

Аэрофлот -4,0%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

{kind=link}

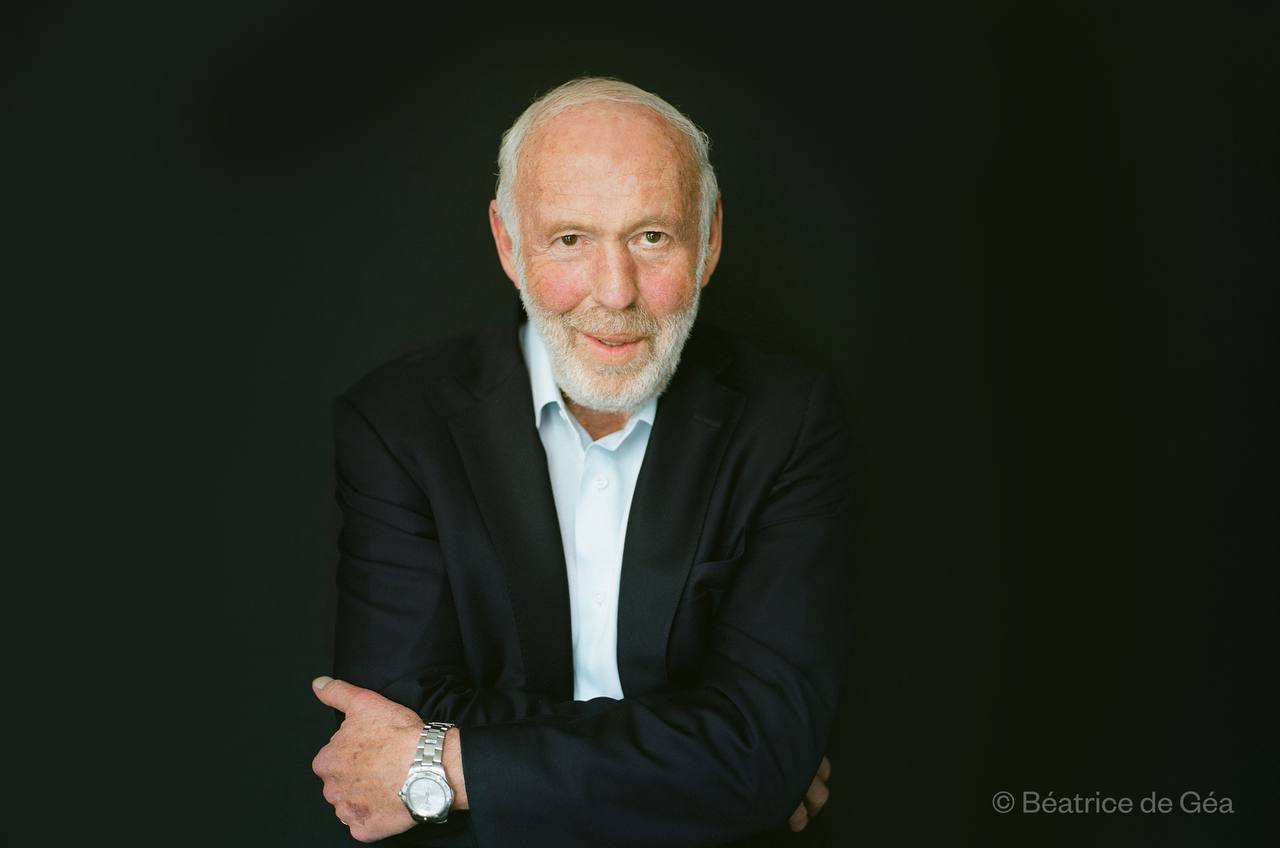

Джим Саймонс, легендарный инвестор, скончался вчера в возрасте 86 лет.

Medallion Fund, который он основал, принес 37% годовой прибыли (за вычетом комиссий) в период с 1988 по 2021 год.

Он мог бы взимать комиссию за управление в размере 49% и за это время все равно превзойти S&P500 (подробнее о фонде здесь).

Сомневаемся, что кто-нибудь когда-нибудь побьет этот рекорд.

RIP

Medallion Fund, который он основал, принес 37% годовой прибыли (за вычетом комиссий) в период с 1988 по 2021 год.

Он мог бы взимать комиссию за управление в размере 49% и за это время все равно превзойти S&P500 (подробнее о фонде здесь).

Сомневаемся, что кто-нибудь когда-нибудь побьет этот рекорд.

RIP

{kind=link}