Рекордное первое полугодие по прибыли для российских банков

Российский банковский сектор установил рекорд по прибыли, заработав за первое полугодие 2019 года 1 трлн рублей. Часть прибыли в 160 млрд руб (оценка аналитиков Fitch) "бумажная" из-за изменения бухгалтерских стандартов. Результат в прошлом году был занижен из-за создания резервов санируемыми банками.

Прибыль по РСБУ за 5 мес года (banki.ru):

Сбербанк +369 млрд руб

ВТБ +96,9 млрд руб

Альфа-Банк +19,7 млрд руб

Российский банковский сектор установил рекорд по прибыли, заработав за первое полугодие 2019 года 1 трлн рублей. Часть прибыли в 160 млрд руб (оценка аналитиков Fitch) "бумажная" из-за изменения бухгалтерских стандартов. Результат в прошлом году был занижен из-за создания резервов санируемыми банками.

Прибыль по РСБУ за 5 мес года (banki.ru):

Сбербанк +369 млрд руб

ВТБ +96,9 млрд руб

Альфа-Банк +19,7 млрд руб

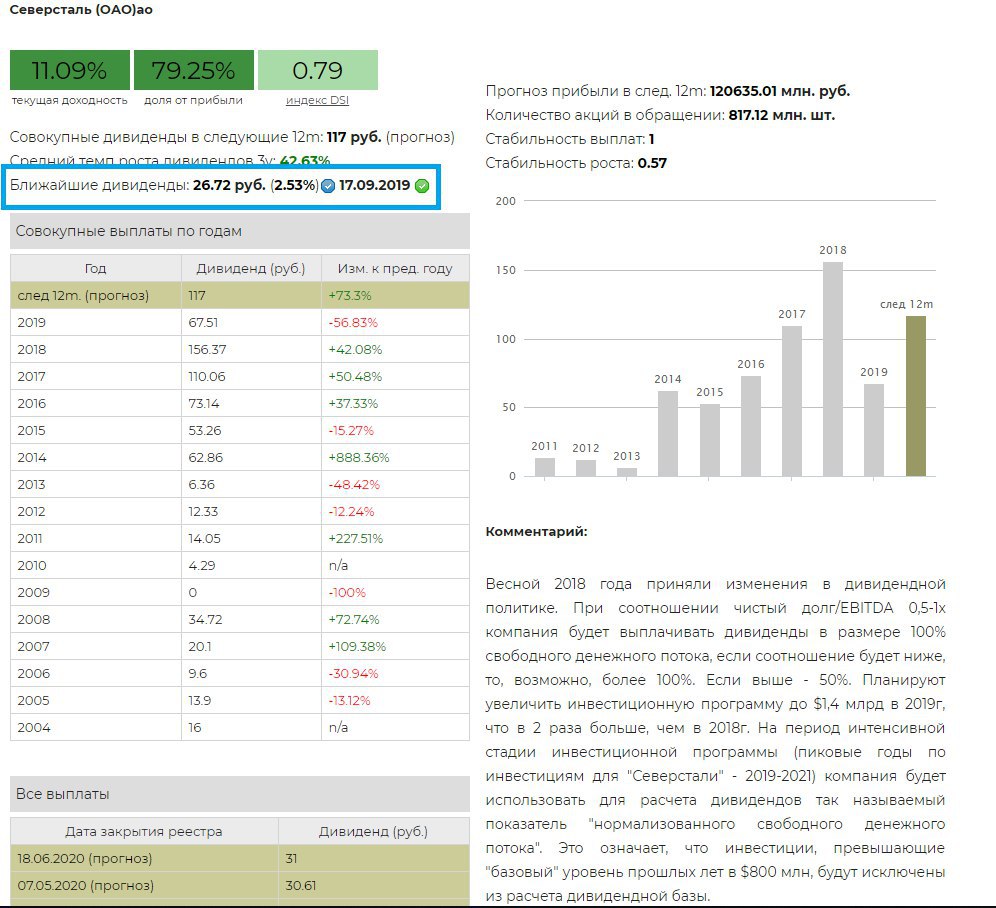

⚡️Северсталь - дивиденды

Северсталь рекомендовала дивиденды по итогам 2 квартала 2019 года в размере 26.72 руб на акцию. Доходность к текущим ценам - 2,5%. Объем дивидендов на 40% ниже, чем за аналогичный период год назад. Завтра компания должна объявить финансовые результаты по МСФО.

#Северсталь #дивиденды

Северсталь в дивидендах

Северсталь рекомендовала дивиденды по итогам 2 квартала 2019 года в размере 26.72 руб на акцию. Доходность к текущим ценам - 2,5%. Объем дивидендов на 40% ниже, чем за аналогичный период год назад. Завтра компания должна объявить финансовые результаты по МСФО.

#Северсталь #дивиденды

Северсталь в дивидендах

{kind=link}

Другие инвесторы умны и хорошо информированы, поэтому нужно найти конкурентное преимущество над ними. Например, можно научиться мыслить иначе, нужно сформировать у себя «мышление второго уровня».

Мышление 1 уровня говорит: Это хорошая компания, давай купим ее акции. Мышление 2 уровня: Это хорошая компания и об этом все знают, ее акции переоценены, поэтому давай продадим ее.

Мышление 1 уровня: Экономика в кризисе, надо продавать акции. Мышление 2 уровня: Экономика в беде, но все вокруг в панике продают акции, может их нужно покупать?

Мышление 1 – то, как мыслит большинство. Просто и поверхностно. Мышление 2 задает вопросы:

Какой диапазон будущих возможных исходов?

Какой вариант наиболее вероятен?

Какова вероятность, что я прав?

Какое сейчас общее мнение на рынке?

Если общее мнение инвесторов отражается в текущей цене, то в чем они не правы?

Что случится с ценой на актив, если инвесторы поймут, что они не правы?

Экстраординарных результатов в инвестировании можно добиться, только давая прогнозы, отличные от консенсус-мнения на рынке. Делать это психологически очень трудно. Единственный способ достичь этого – научиться думать нестандартно, используя мышление второго уровня.

Из книги Говарда Маркса «О самом главном»

========================================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Мышление 1 уровня говорит: Это хорошая компания, давай купим ее акции. Мышление 2 уровня: Это хорошая компания и об этом все знают, ее акции переоценены, поэтому давай продадим ее.

Мышление 1 уровня: Экономика в кризисе, надо продавать акции. Мышление 2 уровня: Экономика в беде, но все вокруг в панике продают акции, может их нужно покупать?

Мышление 1 – то, как мыслит большинство. Просто и поверхностно. Мышление 2 задает вопросы:

Какой диапазон будущих возможных исходов?

Какой вариант наиболее вероятен?

Какова вероятность, что я прав?

Какое сейчас общее мнение на рынке?

Если общее мнение инвесторов отражается в текущей цене, то в чем они не правы?

Что случится с ценой на актив, если инвесторы поймут, что они не правы?

Экстраординарных результатов в инвестировании можно добиться, только давая прогнозы, отличные от консенсус-мнения на рынке. Делать это психологически очень трудно. Единственный способ достичь этого – научиться думать нестандартно, используя мышление второго уровня.

Из книги Говарда Маркса «О самом главном»

========================================

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

{kind=link}

Высокодоходные облигации торгуются с отрицательной доходностью

В эпоху нулевых и отрицательных процентных ставок на финансовом рынке наблюдается то, что Барнаби Мартин, кредитный стратег Bank of America (BofA) Merrill Lynch, называет «досадным оксюмороном». У облигаций, традиционно называемых высокодоходными, или мусорными (бонды со спекулятивным кредитным рейтингом), доходность порой опускается ниже нуля. Среди них – гособлигации восточноевропейских стран и некоторых европейских компаний, таких как Nokia и Altice.

Ведомости

В эпоху нулевых и отрицательных процентных ставок на финансовом рынке наблюдается то, что Барнаби Мартин, кредитный стратег Bank of America (BofA) Merrill Lynch, называет «досадным оксюмороном». У облигаций, традиционно называемых высокодоходными, или мусорными (бонды со спекулятивным кредитным рейтингом), доходность порой опускается ниже нуля. Среди них – гособлигации восточноевропейских стран и некоторых европейских компаний, таких как Nokia и Altice.

Ведомости

{kind=link}

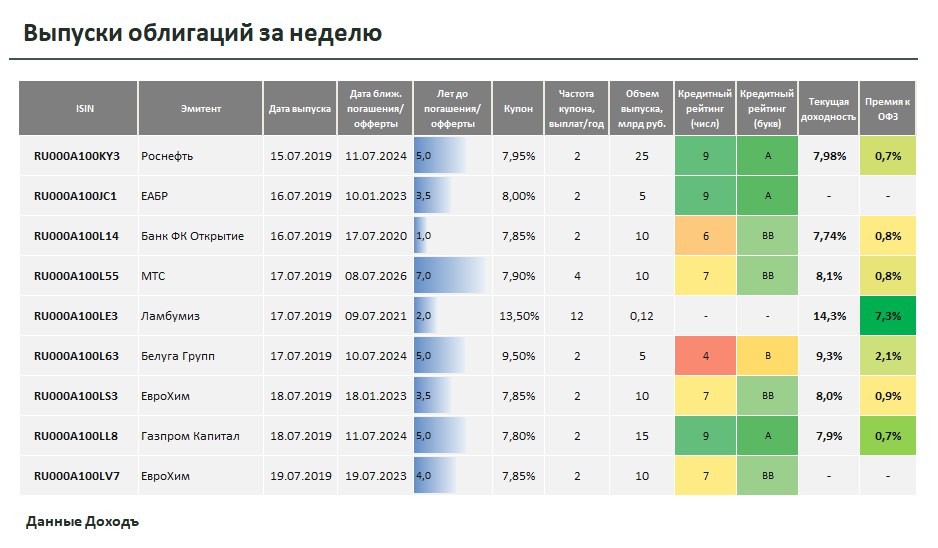

Новые выпуски облигаций за неделю

⛽Роснефть, RU000A100KY3

Срок - 5 лет, доходность 7,98%, премия к ОФЗ +0,7%

Крупнейшая нефтегазовая компания России, включена в перечень стратегических предприятий страны. Имеет рейтинги от 4 рейтинговых агентств, формирующих оценку кредитного рейтинга 9 из 10. Долговая нагрузка находится выше среднерыночного уровня, но угрозу платежспособности это не несет.

🏦ЕАБР, RU000A100JC1

Срок - 3,5 года

Евразийский банк развития - международная финансовая организация, учрежденная в январе 2006 года в Астане по инициативе президентов Российской Федерации и Республики Казахстан. ЕАБР принимает участие в финансировании различных государственных и международных проектов стран-участниц. Имеет рейтинги от 4 рейтинговых агентств, формирующих оценку 9 из 10.

🏦Банк ФК Открытие, RU000A100L14

Срок - 1 год, доходность 7,74% , премия к ОФЗ +0,8%

Банк «Открытие» - один из крупнейших банков России. После санации 99,9% акций банка принадлежит Центральному банку РФ. Рейтинги от агентств формируют оценку на уровне 6 из 10.

📱МТС, RU000A100L55

Срок - 7 лет, доходность 8,1% , премия к ОФЗ +0,8%

«МТС» является одной из крупнейших российских публичных компаний, входя в топ-20 по капитализации на Московской бирже. Рост долговой нагрузки после необходимости выплаты штрафа по коррупционному делу не позволяет компании получить максимальный рейтинг.

📦 Ламбумиз, RU000A100LE3

Срок - 2 года, доходность 14,3%, премия к ОФЗ +7,3%

Ламбумиз – крупный производитель упаковки для молочных продуктов. Имеет высокую долговую нагрузку: коэффициент долг/EBITDA находится на уровне 10х. Обслуживать долги и оставаться прибыльной компании помогают процентные доходы, которые превышают показатель EBITDA. Рейтингов от агентств Ламбумиз не имеет. На данный момент мы оставляем компанию без оценки кредитного рейтинга. Погашение осуществляется амортизационными частями.

🍸Белуга Групп, RU000A100L63

Срок - 5 лет, доходность 9,3%, премия к ОФЗ +2,1%

Является одним из ведущих производителей и импортеров крепкого алкоголя в РФ. Рейтинги от агентств формируют оценку на уровне 4 из 10. Приобретение в 2018 году специализированной алкогольной сети «Винлаб» привело к росту капитальных затрат эмитента и увеличению долга. Долговая нагрузка Долг/EBITDA выше среднерыночного уровня - 2,6х.

🧪ЕвроХим, RU000A100LS3

Срок – 3,5 год, доходность 8%, премия к ОФЗ +0,9%

ЕвроХим - швейцарская химическая компания, крупнейший в России производитель минеральных удобрений. Основные производственные активы расположены в России, Бельгии и Литве. Рейтинги от агентств формируют оценку на уровне 7 из 10. По модели Альтмана компания получает оценку 9 из 10. Долговая нагрузка Долг/EBITDA на уровне рынка 1,8х.

⛽Газпром Капитал, RU000A100LL8

Срок – 5 лет, доходность 7,9%, премия к ОФЗ +0,7%

Компания привлекает финансирование для Газпрома путем размещения рублевых облигаций. Рейтинг эмиссии приравнивается к кредитному рейтингу Газпрома.

⛽Роснефть, RU000A100KY3

Срок - 5 лет, доходность 7,98%, премия к ОФЗ +0,7%

Крупнейшая нефтегазовая компания России, включена в перечень стратегических предприятий страны. Имеет рейтинги от 4 рейтинговых агентств, формирующих оценку кредитного рейтинга 9 из 10. Долговая нагрузка находится выше среднерыночного уровня, но угрозу платежспособности это не несет.

🏦ЕАБР, RU000A100JC1

Срок - 3,5 года

Евразийский банк развития - международная финансовая организация, учрежденная в январе 2006 года в Астане по инициативе президентов Российской Федерации и Республики Казахстан. ЕАБР принимает участие в финансировании различных государственных и международных проектов стран-участниц. Имеет рейтинги от 4 рейтинговых агентств, формирующих оценку 9 из 10.

🏦Банк ФК Открытие, RU000A100L14

Срок - 1 год, доходность 7,74% , премия к ОФЗ +0,8%

Банк «Открытие» - один из крупнейших банков России. После санации 99,9% акций банка принадлежит Центральному банку РФ. Рейтинги от агентств формируют оценку на уровне 6 из 10.

📱МТС, RU000A100L55

Срок - 7 лет, доходность 8,1% , премия к ОФЗ +0,8%

«МТС» является одной из крупнейших российских публичных компаний, входя в топ-20 по капитализации на Московской бирже. Рост долговой нагрузки после необходимости выплаты штрафа по коррупционному делу не позволяет компании получить максимальный рейтинг.

📦 Ламбумиз, RU000A100LE3

Срок - 2 года, доходность 14,3%, премия к ОФЗ +7,3%

Ламбумиз – крупный производитель упаковки для молочных продуктов. Имеет высокую долговую нагрузку: коэффициент долг/EBITDA находится на уровне 10х. Обслуживать долги и оставаться прибыльной компании помогают процентные доходы, которые превышают показатель EBITDA. Рейтингов от агентств Ламбумиз не имеет. На данный момент мы оставляем компанию без оценки кредитного рейтинга. Погашение осуществляется амортизационными частями.

🍸Белуга Групп, RU000A100L63

Срок - 5 лет, доходность 9,3%, премия к ОФЗ +2,1%

Является одним из ведущих производителей и импортеров крепкого алкоголя в РФ. Рейтинги от агентств формируют оценку на уровне 4 из 10. Приобретение в 2018 году специализированной алкогольной сети «Винлаб» привело к росту капитальных затрат эмитента и увеличению долга. Долговая нагрузка Долг/EBITDA выше среднерыночного уровня - 2,6х.

🧪ЕвроХим, RU000A100LS3

Срок – 3,5 год, доходность 8%, премия к ОФЗ +0,9%

ЕвроХим - швейцарская химическая компания, крупнейший в России производитель минеральных удобрений. Основные производственные активы расположены в России, Бельгии и Литве. Рейтинги от агентств формируют оценку на уровне 7 из 10. По модели Альтмана компания получает оценку 9 из 10. Долговая нагрузка Долг/EBITDA на уровне рынка 1,8х.

⛽Газпром Капитал, RU000A100LL8

Срок – 5 лет, доходность 7,9%, премия к ОФЗ +0,7%

Компания привлекает финансирование для Газпрома путем размещения рублевых облигаций. Рейтинг эмиссии приравнивается к кредитному рейтингу Газпрома.

{kind=link}

Интересное интервью Максима Орешкина, министра экономического развития России Эху Москвы. Кроме всего прочего (зависимости от цен на нефть, взаимоотношенияй с Белоруссией, проблем с рынком труда, торговых войн США и Китая, упадка равных возможностей в США и пр.) раскрывается итог спора министерства и Банка России относительно пузыря на рынке потребительских кредитов.

⭕ По расчетам министерства, если ничего не делать, то в 2021 году будет кризис потребительского кредитования (критический рост просрочки). Это не критично для банковской системы и экономикм в целом, но является важным социальным вопросом.

⭕ Проблемы здесь уже созданы и они будут реализованы, но мы не должны сейчас их увеличивать. Для этого Банк России, в октябре введет регуляторный показатель максимального долга к доходу заемщика, который должны будут учитывать банки, а Правительство будет разрабатывать меры соц. поддержки.

https://echo.msk.ru/programs/beseda/2467999-echo/

⭕ По расчетам министерства, если ничего не делать, то в 2021 году будет кризис потребительского кредитования (критический рост просрочки). Это не критично для банковской системы и экономикм в целом, но является важным социальным вопросом.

⭕ Проблемы здесь уже созданы и они будут реализованы, но мы не должны сейчас их увеличивать. Для этого Банк России, в октябре введет регуляторный показатель максимального долга к доходу заемщика, который должны будут учитывать банки, а Правительство будет разрабатывать меры соц. поддержки.

https://echo.msk.ru/programs/beseda/2467999-echo/

Эхо Москвы

Максим Орешкин — Интервью — Эхо Москвы, 21.07.2019

Каждый следующий круг просто мультиплицирует проблему, увеличивает в размере и отодвигает. Наши оценки: 21-й год – она в любом случае взорвется. То есть мы до 22-го ее уже не дотянем. Давайте мы сейчас ею займемся… / Новости

{kind=link}

🏭 Северсталь: ухудшение результатов отчетности на фоне коррекции цен на сталь

Отчетность. На фоне снижения мировых цен на сталь выручка Северстали в долларах по итогам 2 квартала снизилась на 4% в годовом выражении до $2,1 млрд, операционная прибыль упала на 18% до $625 млн, чистая прибыль снизилась на 15% до $475 млн руб.

Дивиденды. Северсталь платит акционерам 100% свободного денежного потока при соотношении коэффициента чистый долг/EBITDA на уровне 0,5-1х. В расчете свободного денежного потока компания не учитывала рост инвестиций, поэтому дивиденды за 2 квартал снизились всего на 42% по сравнению со снижением фактического FCF >50%.

Стратегии. Северсталь остается в наших стратегиях, рассчитанных на недооценку и покупку компаний с высокими и стабильными дивидендами. Низкий рейтинг по DCF-модели формирует рекомендацию снижать долю акций компаний в активных стратегиях по сравнению с бенчмарком.

#Северсталь #отчетность

Первый пошел: Северсталь открывает сезон отчетности за 2 квартал 2019г

Отчетность. На фоне снижения мировых цен на сталь выручка Северстали в долларах по итогам 2 квартала снизилась на 4% в годовом выражении до $2,1 млрд, операционная прибыль упала на 18% до $625 млн, чистая прибыль снизилась на 15% до $475 млн руб.

Дивиденды. Северсталь платит акционерам 100% свободного денежного потока при соотношении коэффициента чистый долг/EBITDA на уровне 0,5-1х. В расчете свободного денежного потока компания не учитывала рост инвестиций, поэтому дивиденды за 2 квартал снизились всего на 42% по сравнению со снижением фактического FCF >50%.

Стратегии. Северсталь остается в наших стратегиях, рассчитанных на недооценку и покупку компаний с высокими и стабильными дивидендами. Низкий рейтинг по DCF-модели формирует рекомендацию снижать долю акций компаний в активных стратегиях по сравнению с бенчмарком.

#Северсталь #отчетность

Первый пошел: Северсталь открывает сезон отчетности за 2 квартал 2019г

{kind=link}

Цена никеля выросла на 23% с недавних минимумов в июне и достигла годового максимума – $14 880 за тонну

Аналитики швейцарского банка UBS считают это тенденцией. В отчете «Никель: скачки цен. Есть ли для них фундаментальная поддержка?» они пишут, что тренд на повышение цены никеля сохранится в течение следующих трех лет, в 2020г. цена вырастет еще на 22,3% и уйдет выше $18 000 за тонну.

Основной отраслью потребления никеля пока остается производство нержавеющей стали, но поддерживать «бычьи» настроения на рынке никеля будет рынок электротранспорта, заключают эксперты UBS.

Спрос на никель со стороны автомобильной промышленности вырастет – на 35,8% к 2025г. (в сравнении с 2017г.) и составит 353 000 тонн, указывает «Норникель». Для производства одного бензинового или дизельного автомобиля требуется 2–4 кг никеля. Для производства гибрида – в 2,5–3,75 раза больше: от 5 до 15 кг. Для производства одного электромобиля – от 30 до 110 кг никеля, или в 15–27,5 раза больше, чем для обычного автомобиля.

Ведомости

Аналитики швейцарского банка UBS считают это тенденцией. В отчете «Никель: скачки цен. Есть ли для них фундаментальная поддержка?» они пишут, что тренд на повышение цены никеля сохранится в течение следующих трех лет, в 2020г. цена вырастет еще на 22,3% и уйдет выше $18 000 за тонну.

Основной отраслью потребления никеля пока остается производство нержавеющей стали, но поддерживать «бычьи» настроения на рынке никеля будет рынок электротранспорта, заключают эксперты UBS.

Спрос на никель со стороны автомобильной промышленности вырастет – на 35,8% к 2025г. (в сравнении с 2017г.) и составит 353 000 тонн, указывает «Норникель». Для производства одного бензинового или дизельного автомобиля требуется 2–4 кг никеля. Для производства гибрида – в 2,5–3,75 раза больше: от 5 до 15 кг. Для производства одного электромобиля – от 30 до 110 кг никеля, или в 15–27,5 раза больше, чем для обычного автомобиля.

Ведомости

{kind=link}

BlackRock призывает ЕЦБ начать покупать акции

Глава по инвестициям крупнейшей компании мира по управлению активами в статье Financial Times призвал ЕЦБ расширить программу количественного смягчения покупкой европейских акций.

Аргументы - более высокая безработица по сравнению с США и низкая деловая активность европейских компаний. Например, среди 250 крупнейших стартапов мира всего 15 европейских, тогда как в США и Китае совокупно их 175. Покупка акций по мнению Blackrock позволит поднять цены на европейские финансовые активы, способствуя упрощению привлечения капитала и росту предпринимательской активности. Про проблемы с высоким налогообложением и зарегулированностью рынка труда Европы в статье почему-то не упоминается.

Blackrock, как управляющая компания, напрямую заинтересована, чтобы ЕЦБ пошел на решительные меры в стимулировании роста рынков. Интересно, услышит ли призыв новый руководитель ЕЦБ.

ECB can boost growth across Europe by buying stocks

Глава по инвестициям крупнейшей компании мира по управлению активами в статье Financial Times призвал ЕЦБ расширить программу количественного смягчения покупкой европейских акций.

Аргументы - более высокая безработица по сравнению с США и низкая деловая активность европейских компаний. Например, среди 250 крупнейших стартапов мира всего 15 европейских, тогда как в США и Китае совокупно их 175. Покупка акций по мнению Blackrock позволит поднять цены на европейские финансовые активы, способствуя упрощению привлечения капитала и росту предпринимательской активности. Про проблемы с высоким налогообложением и зарегулированностью рынка труда Европы в статье почему-то не упоминается.

Blackrock, как управляющая компания, напрямую заинтересована, чтобы ЕЦБ пошел на решительные меры в стимулировании роста рынков. Интересно, услышит ли призыв новый руководитель ЕЦБ.

ECB can boost growth across Europe by buying stocks

{kind=link}

Бурить любой ценой. Свободный денежный поток производителей сланцевой нефти в США за последние 7 лет практически никогда не был положительным. Согласно Bloomberg, С 2012 года для роста добычи компании "сожгли" кэш на $187 млрд.

Сейчас многие небольшие производители испытывают проблемы с обслуживанием накопившегося долга или даже банкротятся. Это ведет к замедлению роста добычи нефти в США.

Сейчас многие небольшие производители испытывают проблемы с обслуживанием накопившегося долга или даже банкротятся. Это ведет к замедлению роста добычи нефти в США.

Компании "роста" не оставляют шансов компаниям "стоимости". Превосходство в доходности крупных растущих компаний с заоблачными мультипликаторами P/E привело к тому, что даже Баффет, скорее всего, закончит десятилетие проигрышем индексу S&P 500.

Предыдущее десятилетие было за компаниями "стоимости". 90-е за "ростом". Ждем реванша от "стоимости" в 2020-е?

Предыдущее десятилетие было за компаниями "стоимости". 90-е за "ростом". Ждем реванша от "стоимости" в 2020-е?