This media is not supported in your browser

VIEW IN TELEGRAM

Когда пытаешься повторить популярную торговую стратегию

Глава ФРС Джером Пауэлл в выступлении перед конгрессом фактически открыл дорогу для понижения ставок в июле:

«Экономическое развитие, похоже, замедлилось в некоторых крупных зарубежных экономиках, и эта слабость может повлиять на экономику США. Более того, разрешения все еще требует ряд вопросов государственной политики, включая ситуацию в торговле, с потолком госдолга и Brexit. Есть риск, что слабая инфляция окажется даже более устойчивой, чем мы сейчас ожидаем. ФРС будет действовать, как должно», цитата по Ведомостям.

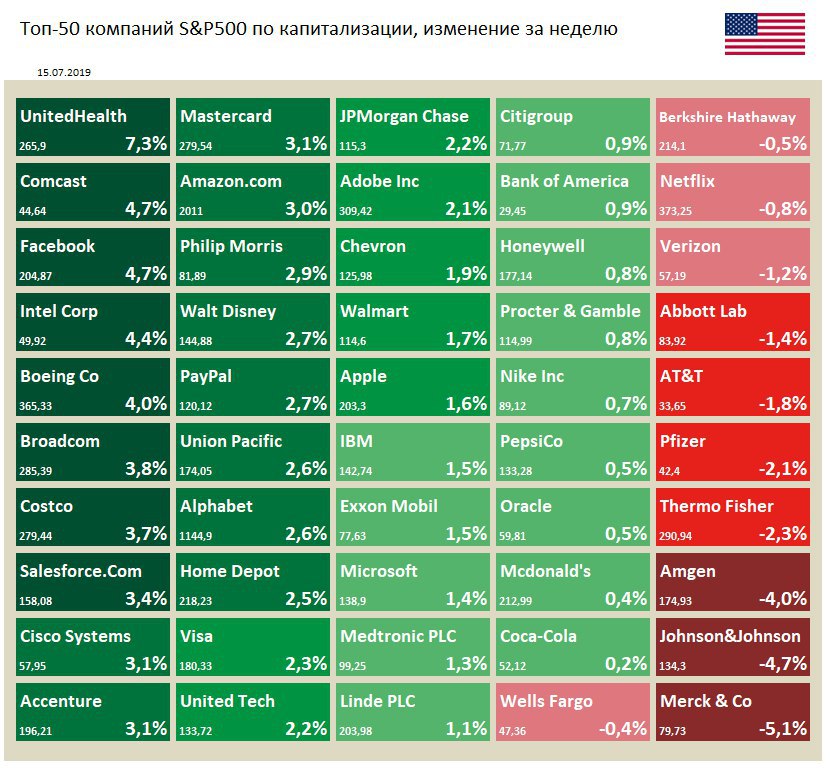

Изменение политики ФРС крайне позитивно для рынка акций США в краткосрочной перспективе. Индекс S&P 500 вчера впервые в истории превысил 3000 пунктов.

«Экономическое развитие, похоже, замедлилось в некоторых крупных зарубежных экономиках, и эта слабость может повлиять на экономику США. Более того, разрешения все еще требует ряд вопросов государственной политики, включая ситуацию в торговле, с потолком госдолга и Brexit. Есть риск, что слабая инфляция окажется даже более устойчивой, чем мы сейчас ожидаем. ФРС будет действовать, как должно», цитата по Ведомостям.

Изменение политики ФРС крайне позитивно для рынка акций США в краткосрочной перспективе. Индекс S&P 500 вчера впервые в истории превысил 3000 пунктов.

{kind=link}

🛢Газпром, куда идешь? Сохраняет ли потенциал роста крупнейшая компания России

Дивидендная политика. Переход Газпрома к дивидендам в 50% от прибыли по МСФО становится вопросом времени. У инвесторов есть основания предполагать, что компания впервые за долгое время делает позитивные шаги в сторону улучшения инвестиционной привлекательности.

Финансовые показатели. Ключевой вопрос - сможет ли Газпром поддерживать рекордные за несколько лет результаты прошлого года. В базовом сценарии мы предполагаем, что коррекция в ценах на газ не позволит компании повторить результат по прибыли прошлого года в ближайшие 5 лет.

Стратегии. Газпром сохраняет недооценку по текущим показателем, однако его эффективность остается на среднерыночном уровне, что не позволяет акциям попасть в портфель по стратегии покупки дешевых и эффективных компаний. Дивидендная доходность Газпрома по итогам 2019 года достигнет 7,7% к текущей цене акции, на данный момент этого недостаточно для попадания в портфель по дивидендной стратегии.

Потенциал роста по модели дисконтирования дивидендов в базовом сценарии остается низким, поэтому в портфеле акций широкого рынка, мы рекомендуем держать долю Газпрома ниже по сравнению с его долей в бенчмарке.

👉🏻Полный обзор на Аналитике

#Газпром #дивиденды #отчетность

Дивидендная политика. Переход Газпрома к дивидендам в 50% от прибыли по МСФО становится вопросом времени. У инвесторов есть основания предполагать, что компания впервые за долгое время делает позитивные шаги в сторону улучшения инвестиционной привлекательности.

Финансовые показатели. Ключевой вопрос - сможет ли Газпром поддерживать рекордные за несколько лет результаты прошлого года. В базовом сценарии мы предполагаем, что коррекция в ценах на газ не позволит компании повторить результат по прибыли прошлого года в ближайшие 5 лет.

Стратегии. Газпром сохраняет недооценку по текущим показателем, однако его эффективность остается на среднерыночном уровне, что не позволяет акциям попасть в портфель по стратегии покупки дешевых и эффективных компаний. Дивидендная доходность Газпрома по итогам 2019 года достигнет 7,7% к текущей цене акции, на данный момент этого недостаточно для попадания в портфель по дивидендной стратегии.

Потенциал роста по модели дисконтирования дивидендов в базовом сценарии остается низким, поэтому в портфеле акций широкого рынка, мы рекомендуем держать долю Газпрома ниже по сравнению с его долей в бенчмарке.

👉🏻Полный обзор на Аналитике

#Газпром #дивиденды #отчетность

{kind=link}

{kind=link}

{kind=link}

Облигации МТС:

🔸Штраф из-за коррупции в Узбекистане и нежелание жертвовать уровнем дивидендов привели к снижению капитала и росту долговой нагрузки МТС.

🔸Согласно нашей методологии, текущей кредитный рейтинг компании составляет 7 из 10. Обязательства компании попадают в портфель " корпоративных облигаций".

🔸Облигации МТС торгуются с премией к ОФЗ на уровне 0,8-0,9%.

МТС отправляется в портфель корпоративных облигаций

#облигации

🔸Штраф из-за коррупции в Узбекистане и нежелание жертвовать уровнем дивидендов привели к снижению капитала и росту долговой нагрузки МТС.

🔸Согласно нашей методологии, текущей кредитный рейтинг компании составляет 7 из 10. Обязательства компании попадают в портфель " корпоративных облигаций".

🔸Облигации МТС торгуются с премией к ОФЗ на уровне 0,8-0,9%.

МТС отправляется в портфель корпоративных облигаций

#облигации

{kind=link}

🇨🇳Рост ВВП Китая показал минимум за три десятилетия

ВВП Китая вырос на 6,2% в годовом выражении по итогам второго квартала, это минимум с момента подсчета показателя Национальным бюро статистики. Показатель совпал с прогнозами аналитиков, которые ожидают дальнейшего замедления роста.

Отметим, что на фоне "торговой войны" с США экспорт из Китая в США упал на 8,1% в первом полугодии 2019 года, импорт - на 30%.

ВВП Китая вырос на 6,2% в годовом выражении по итогам второго квартала, это минимум с момента подсчета показателя Национальным бюро статистики. Показатель совпал с прогнозами аналитиков, которые ожидают дальнейшего замедления роста.

Отметим, что на фоне "торговой войны" с США экспорт из Китая в США упал на 8,1% в первом полугодии 2019 года, импорт - на 30%.

Прибыль крупнейших компаний США по итогам 2 квартала снизится на 3%, данные FactSet. Банк Credit Suisee ожидает, что технологический сектор окажется среди худших с падением прибыли на 7%. Подобная "рецессия прибыли" наблюдалась последний раз в 2016 году, но налоговые льготы пришедшего к президентству Трампа смогли поддержать финансовые результаты американских компаний.

This media is not supported in your browser

VIEW IN TELEGRAM

Торговый конфликт между США и Китаем

Татнефть - дивиденды 2019

Хорошие новости для дивидендных инвесторов в Татнефть. Компания готова привлечь кредиты на период увеличения инвестиционной программы, чтобы поддержать уровень дивидендов не ниже прошлого года. Последние 5 лет Татнефть имеет отрицательный чистый долг, его увеличение приведет к незначительному росту долговой нагрузки, по нашей оценке до 0,3 Net Debt/EBITDA .

Ожидаемая дивидендная доходность по итогам 2019 года может оказаться выше 12%, что является самым высоким показателем в секторе.

#дивиденды #Татнефть

Хорошие новости для дивидендных инвесторов в Татнефть. Компания готова привлечь кредиты на период увеличения инвестиционной программы, чтобы поддержать уровень дивидендов не ниже прошлого года. Последние 5 лет Татнефть имеет отрицательный чистый долг, его увеличение приведет к незначительному росту долговой нагрузки, по нашей оценке до 0,3 Net Debt/EBITDA .

Ожидаемая дивидендная доходность по итогам 2019 года может оказаться выше 12%, что является самым высоким показателем в секторе.

#дивиденды #Татнефть

{kind=link}