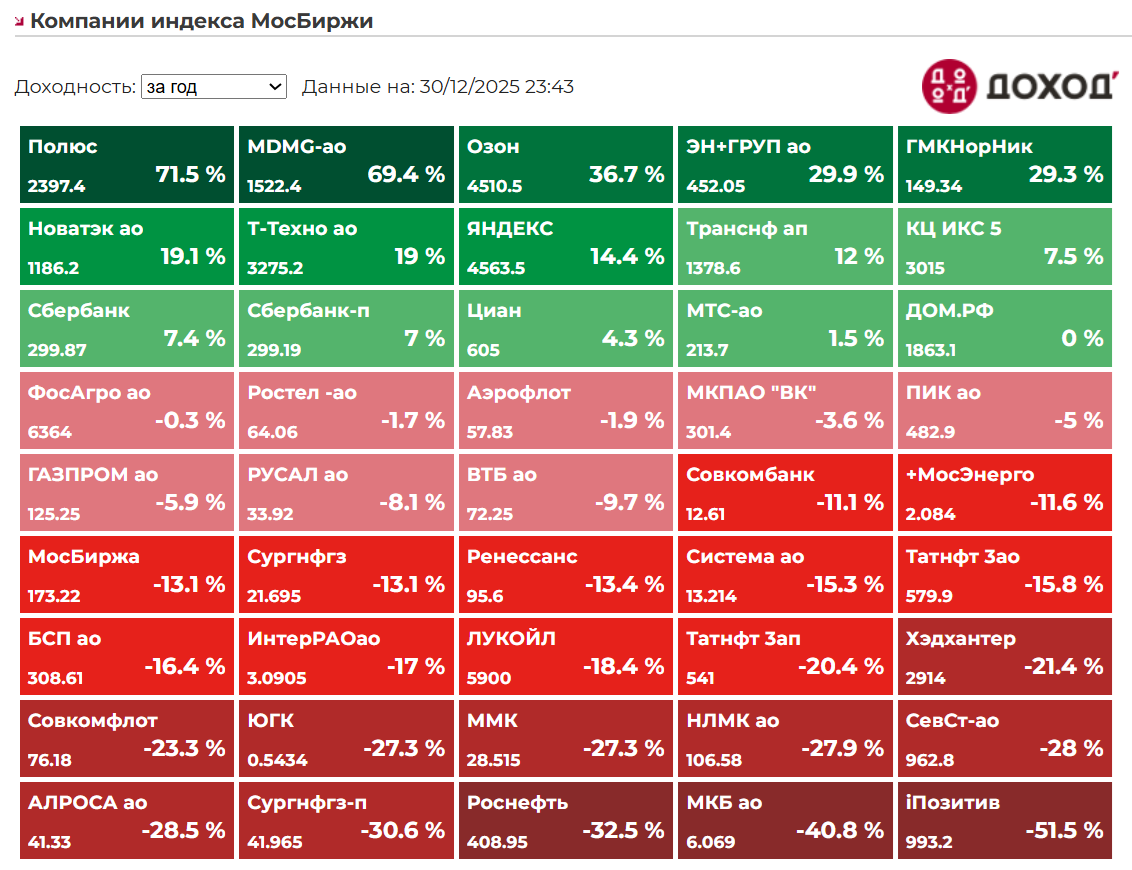

Индекс МосБиржи по итогам года: -4,04%

Итоги среди компаний, входящих в индекс Мосбиржи:

⬆️ Лидеры

Полюс: +71,5%

Мать и дитя: +69,4%

Озон: +36,7%

Эн+Груп: +29,9%

НорНикель: +29,3%

⬇️ Аутсайдеры

Позитив: -51,5%

МКБ: -40,8%

Роснефть: -32,5%

Сургнфгз (преф): -30,6%

АЛРОСА: -28,5%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги среди компаний, входящих в индекс Мосбиржи:

⬆️ Лидеры

Полюс: +71,5%

Мать и дитя: +69,4%

Озон: +36,7%

Эн+Груп: +29,9%

НорНикель: +29,3%

⬇️ Аутсайдеры

Позитив: -51,5%

МКБ: -40,8%

Роснефть: -32,5%

Сургнфгз (преф): -30,6%

АЛРОСА: -28,5%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

🎉34👍31😁19😢16❤10👌6🔥1

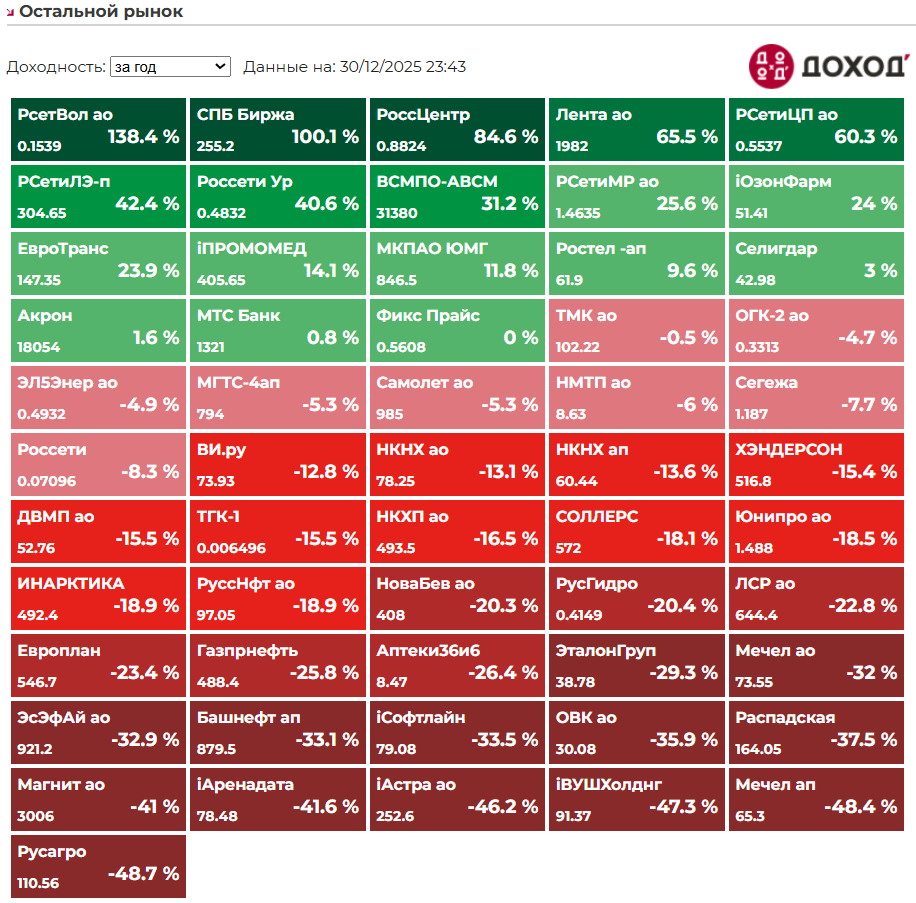

Итоги года среди акций второго эшелона:

⬆️ Лидеры

Россети Волга: +138,4%

СПБ Биржа: +100,1%

Россети Центр: +84,6%

Лента: +65,5%

Россети ЦП: +60,3%

⬇️ Аутсайдеры

Русагро: -48.7%

Мечел (префы): -48,4%

ВУШ: -47,3%

Астра: -46,2%

Аренадата: -41,6%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

⬆️ Лидеры

Россети Волга: +138,4%

СПБ Биржа: +100,1%

Россети Центр: +84,6%

Лента: +65,5%

Россети ЦП: +60,3%

⬇️ Аутсайдеры

Русагро: -48.7%

Мечел (префы): -48,4%

ВУШ: -47,3%

Астра: -46,2%

Аренадата: -41,6%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍52❤14🔥10👏8😢1

This media is not supported in your browser

VIEW IN TELEGRAM

Дорогие клиенты и читатели!

Пусть в новом году ваши финансовые графики будут больше похожи на пологий северный склон, ведущий к вершине, чем на кардиограмму во время боя курантов.

Наше главное напутствие: последовательность и дисциплина творят чудеса, на которые не способна даже новогодняя магия. Инвестируйте с умом, празднуйте с радостью!

Ваша команда УК ДОХОДЪ

Пусть в новом году ваши финансовые графики будут больше похожи на пологий северный склон, ведущий к вершине, чем на кардиограмму во время боя курантов.

Наше главное напутствие: последовательность и дисциплина творят чудеса, на которые не способна даже новогодняя магия. Инвестируйте с умом, празднуйте с радостью!

Ваша команда УК ДОХОДЪ

🎉133👍68❤34🔥20👏5

{kind=link}

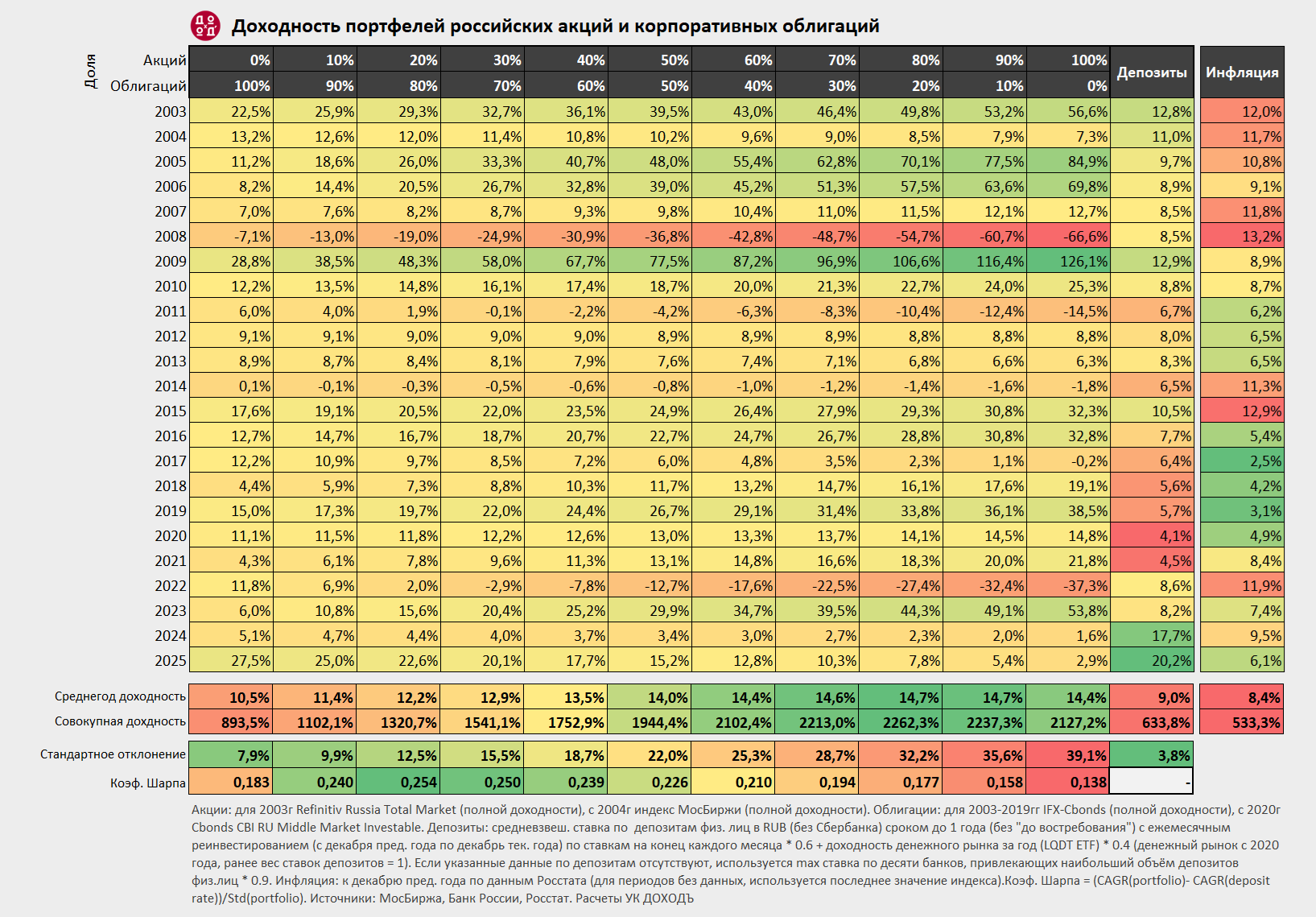

ДОХОДНОСТИ ПОРТФЕЛЕЙ ИЗ РОССИЙСКИХ АКЦИЙ И ОБЛИГАЦИЙ, 2003-2025

В этом посте вы найдете инфографику, представляющую доходности портфелей, состоящих из разных долей российских акций (включая дивиденды) и облигаций, а также доходность банковских депозитов и инфляции в 2003-2025 гг.

🔹 В расчетах используются самые распространенные публичные индексы широкого рынка (все источники см. ниже).

🔹 Для расчета доходности депозитов учтена их более высокая, чем у других активов, гибкость, а также доходность фондов денежного рынка.

🔹 Ранее мы указывали на то, что рынок корпоративных облигаций (в силу уровня своего развития и особенностей денежно-кредитной политики Банка России) до примерно 2010 года в меньшей степени отражал инфляционные ожидания, а также был менее ликвиден, чем сегодня.

Чтобы лучше отразить реальную доходность рынка облигаций в этот период мы заменили индекс корпоративных облигаций МосБиржи на известный и имеющий большую историю индекс IFX-Cbonds, совместно рассчитываемый агентствами "Интерфакс" и "Сбондс.ру". Начиная с 2020 года мы, как и в прошлом году, используем индекс Cbonds CBI RU Middle Market Investable для более точного отражения доходности облигаций, получаемой частными инвесторами (в прочих индексах ценообразование во многом формируется институциональными инвесторами).

🔹 Мы не стремимся отразить индивидуальные доходности инвесторов, связанные с их собственными обстоятельствами и поведением.

Использование современных финансовых инструментов может повысить эффективность портфелей (в целом и отдельных его частей). Например, это могут быть факторные индексы, на которых основаны наши биржевые фонды DIVD и GROD, индекс среднего рынка ликвидных облигаций, на котором основан BOND ETF или инструменты широкого денежного рынка (включая короткие облигации) таких как наш фонд GOOD ETF.

Методика расчета:

▪️ Акции: для 2003 года - Refinitiv Russia Total Market (полной доходности), с 2004 года - индекс МосБиржи (полной доходности).

▪️ Облигации: для 2003-2019гг IFX-Cbonds (полной доходности), с 2020 года - Cbonds CBI RU Middle Market Investable.

▪️ Депозиты: средневзвешанная ставка по депозитам физ. лиц в RUB (без Сбербанка) сроком до 1 года (без "до востребования") с ежемесячным реинвестированием (с декабря пред. года по декабрь тек. года) по ставкам на конец каждого месяца * 0.6 + доходность денежного рынка за год (LQDT ETF) * 0.4 (денежный рынок с 2020 года, ранее вес ставок депозитов = 1). Если указанные данные по депозитам отсутствуют используется максимальная процентная ставка по десяти банков, привлекающих наибольший объём депозитов физ. лиц * 0.9.

▪️ Инфляция: к декабрю пред. года по данным Росстата (для периодов без данных, используется последнее значение индекса).

▪️ Коэф. Шарпа = (CAGR(portfolio) - CAGR(deposit rate)) / Std(portfolio). Этот коэффициент показывает насколько хорошо доходность портфеля компенсирует принимаемый инвестором риск (стандартное отклонение доходности). Чем он выше, тем лучше.

Источники: МосБиржа, Банк России, Росстат. Расчеты УК ДОХОДЪ

Оригинал картинки доступен по этой ссылке (png)

В этом посте вы найдете инфографику, представляющую доходности портфелей, состоящих из разных долей российских акций (включая дивиденды) и облигаций, а также доходность банковских депозитов и инфляции в 2003-2025 гг.

🔹 В расчетах используются самые распространенные публичные индексы широкого рынка (все источники см. ниже).

🔹 Для расчета доходности депозитов учтена их более высокая, чем у других активов, гибкость, а также доходность фондов денежного рынка.

🔹 Ранее мы указывали на то, что рынок корпоративных облигаций (в силу уровня своего развития и особенностей денежно-кредитной политики Банка России) до примерно 2010 года в меньшей степени отражал инфляционные ожидания, а также был менее ликвиден, чем сегодня.

Чтобы лучше отразить реальную доходность рынка облигаций в этот период мы заменили индекс корпоративных облигаций МосБиржи на известный и имеющий большую историю индекс IFX-Cbonds, совместно рассчитываемый агентствами "Интерфакс" и "Сбондс.ру". Начиная с 2020 года мы, как и в прошлом году, используем индекс Cbonds CBI RU Middle Market Investable для более точного отражения доходности облигаций, получаемой частными инвесторами (в прочих индексах ценообразование во многом формируется институциональными инвесторами).

🔹 Мы не стремимся отразить индивидуальные доходности инвесторов, связанные с их собственными обстоятельствами и поведением.

Использование современных финансовых инструментов может повысить эффективность портфелей (в целом и отдельных его частей). Например, это могут быть факторные индексы, на которых основаны наши биржевые фонды DIVD и GROD, индекс среднего рынка ликвидных облигаций, на котором основан BOND ETF или инструменты широкого денежного рынка (включая короткие облигации) таких как наш фонд GOOD ETF.

Методика расчета:

▪️ Акции: для 2003 года - Refinitiv Russia Total Market (полной доходности), с 2004 года - индекс МосБиржи (полной доходности).

▪️ Облигации: для 2003-2019гг IFX-Cbonds (полной доходности), с 2020 года - Cbonds CBI RU Middle Market Investable.

▪️ Депозиты: средневзвешанная ставка по депозитам физ. лиц в RUB (без Сбербанка) сроком до 1 года (без "до востребования") с ежемесячным реинвестированием (с декабря пред. года по декабрь тек. года) по ставкам на конец каждого месяца * 0.6 + доходность денежного рынка за год (LQDT ETF) * 0.4 (денежный рынок с 2020 года, ранее вес ставок депозитов = 1). Если указанные данные по депозитам отсутствуют используется максимальная процентная ставка по десяти банков, привлекающих наибольший объём депозитов физ. лиц * 0.9.

▪️ Инфляция: к декабрю пред. года по данным Росстата (для периодов без данных, используется последнее значение индекса).

▪️ Коэф. Шарпа = (CAGR(portfolio) - CAGR(deposit rate)) / Std(portfolio). Этот коэффициент показывает насколько хорошо доходность портфеля компенсирует принимаемый инвестором риск (стандартное отклонение доходности). Чем он выше, тем лучше.

Источники: МосБиржа, Банк России, Росстат. Расчеты УК ДОХОДЪ

Оригинал картинки доступен по этой ссылке (png)

👍104❤31🔥27👏4🤩3

{kind=link}

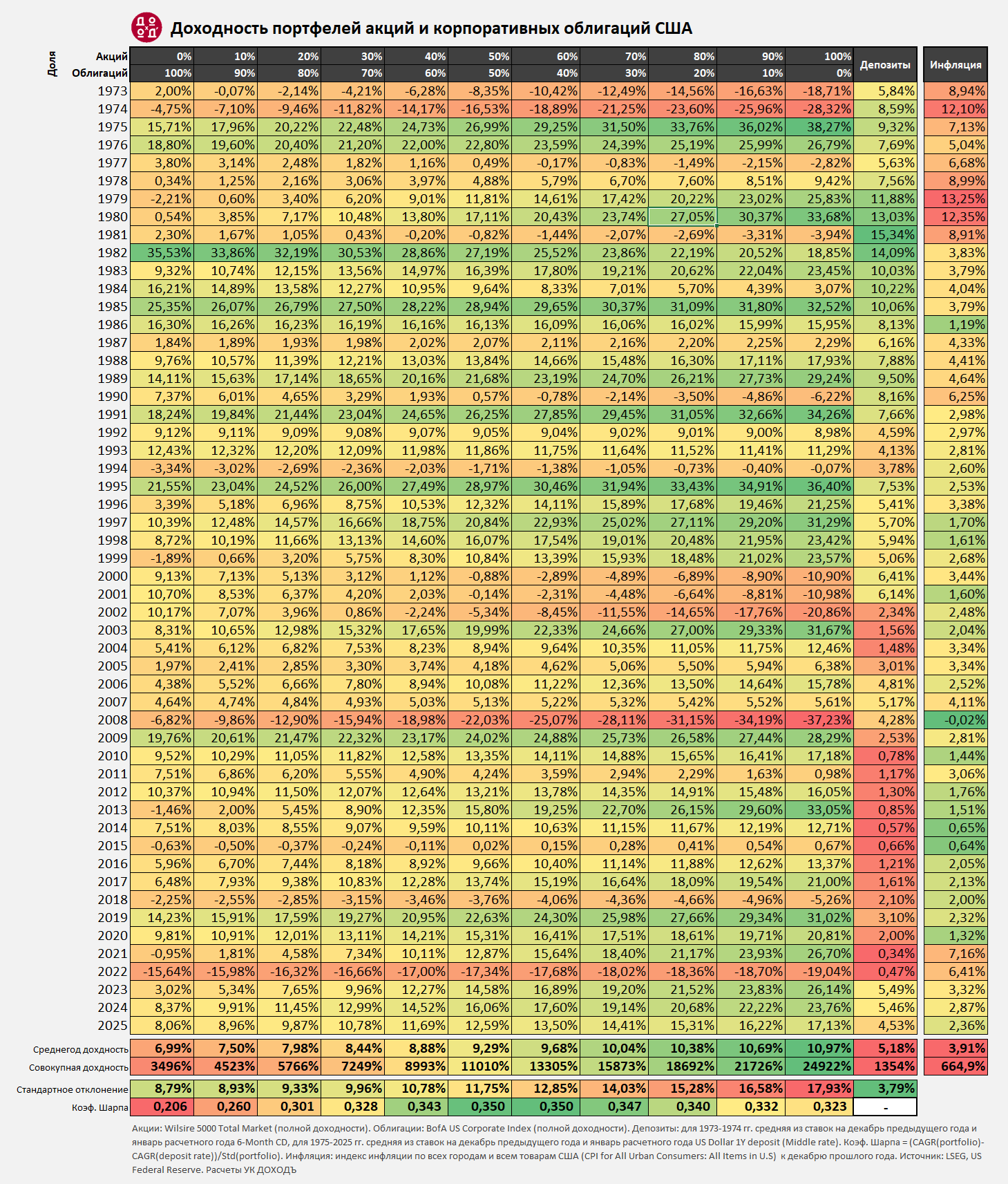

Доходности портфелей, состоящих из акций и облигаций США, а также доходность банковских депозитов и инфляция в 1973 - 2025гг. (в USD).

Для получения лучшего качества сохраните картинку на свое устройство или скачайте оригинал ее по этой ссылке (png).

Методика расчетов:

Акции: Wilsire 5000 Total Market (полной доходности). Облигации: BofA US Corporate Index (полной доходности). Депозиты: для 1973-1974 гг. средняя из ставок на декабрь предыдущего года и январь расчетного года 6-Month CD, для 1975-2025 гг. средняя из ставок на декабрь предыдущего года и январь расчетного года US Dollar 1Y deposit (Middle rate). Коэф. Шарпа = (CAGR(portfolio)- CAGR(deposit rate)) / Std(portfolio). Инфляция: индекс инфляции по всех городам и всем товарам США (CPI for All Urban Consumers: All Items in U.S) к декабрю прошлого года. Источник: Расчеты УК ДОХОДЪ, Refinitiv, US Federal Reserve.

Для получения лучшего качества сохраните картинку на свое устройство или скачайте оригинал ее по этой ссылке (png).

Методика расчетов:

Акции: Wilsire 5000 Total Market (полной доходности). Облигации: BofA US Corporate Index (полной доходности). Депозиты: для 1973-1974 гг. средняя из ставок на декабрь предыдущего года и январь расчетного года 6-Month CD, для 1975-2025 гг. средняя из ставок на декабрь предыдущего года и январь расчетного года US Dollar 1Y deposit (Middle rate). Коэф. Шарпа = (CAGR(portfolio)- CAGR(deposit rate)) / Std(portfolio). Инфляция: индекс инфляции по всех городам и всем товарам США (CPI for All Urban Consumers: All Items in U.S) к декабрю прошлого года. Источник: Расчеты УК ДОХОДЪ, Refinitiv, US Federal Reserve.

👍57🔥27❤15👏1

{kind=link}

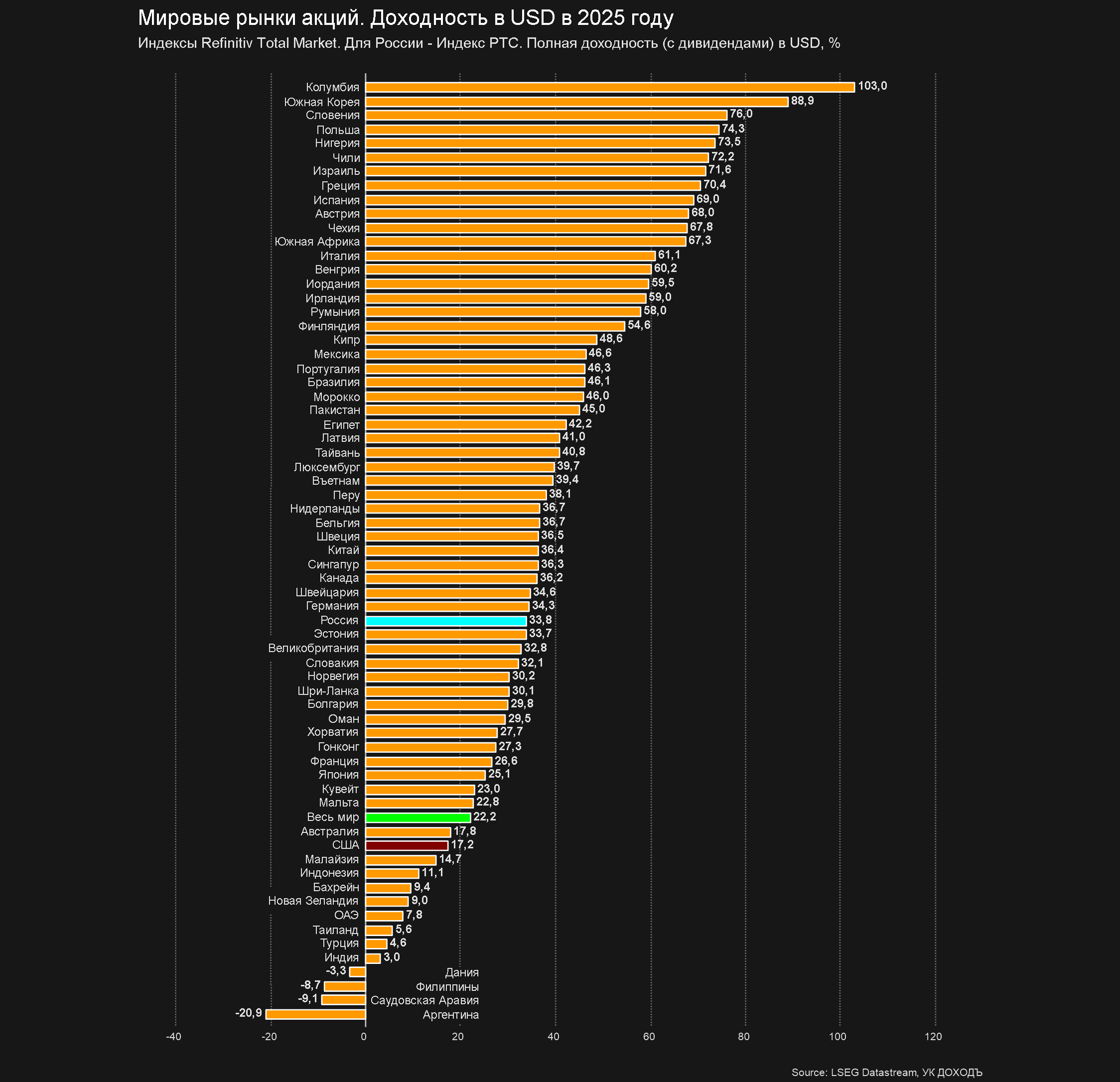

Мировые рынки акций. Полная (с учетом дивидендов) доходность в USD в 2025 году

⬆️ Лидеры:

Колумбия: +103%

Южная Корея: +88,9%

Словения: +76%

Польша: +74,3%

Нигерия: +73,5%

Чили: +72,2%

Израиль: +71,6%

Греция: +70,4%

Испания: +69%

Австрия: +68%

⬇️ Аутсайдеры:

Аргентина: -20,9%

Саудовская Аравия: -9,1%

Филиппины: -8,7%

Дания: -3,3%

Индия: +3%

Турция: +4,8%

Таиланд: +5,6%

ОАЭ: +7,8%

Новая Зеландия: +9%

Бахрейн: +9.4%

➡️ Другие рынки

Весь мир: +22,2%

США: +17,2%

Япония: +25,1%

Германия: +34,3%

Россия: +33,8%

==========

Индексы Refinitiv Total Market. Для России - Индекс РТС Полной доходности

Картинка в полном разрешении (png)

⬆️ Лидеры:

Колумбия: +103%

Южная Корея: +88,9%

Словения: +76%

Польша: +74,3%

Нигерия: +73,5%

Чили: +72,2%

Израиль: +71,6%

Греция: +70,4%

Испания: +69%

Австрия: +68%

⬇️ Аутсайдеры:

Аргентина: -20,9%

Саудовская Аравия: -9,1%

Филиппины: -8,7%

Дания: -3,3%

Индия: +3%

Турция: +4,8%

Таиланд: +5,6%

ОАЭ: +7,8%

Новая Зеландия: +9%

Бахрейн: +9.4%

➡️ Другие рынки

Весь мир: +22,2%

США: +17,2%

Япония: +25,1%

Германия: +34,3%

Россия: +33,8%

==========

Индексы Refinitiv Total Market. Для России - Индекс РТС Полной доходности

Картинка в полном разрешении (png)

👍66❤18🔥14🤩3👎1

{kind=link}

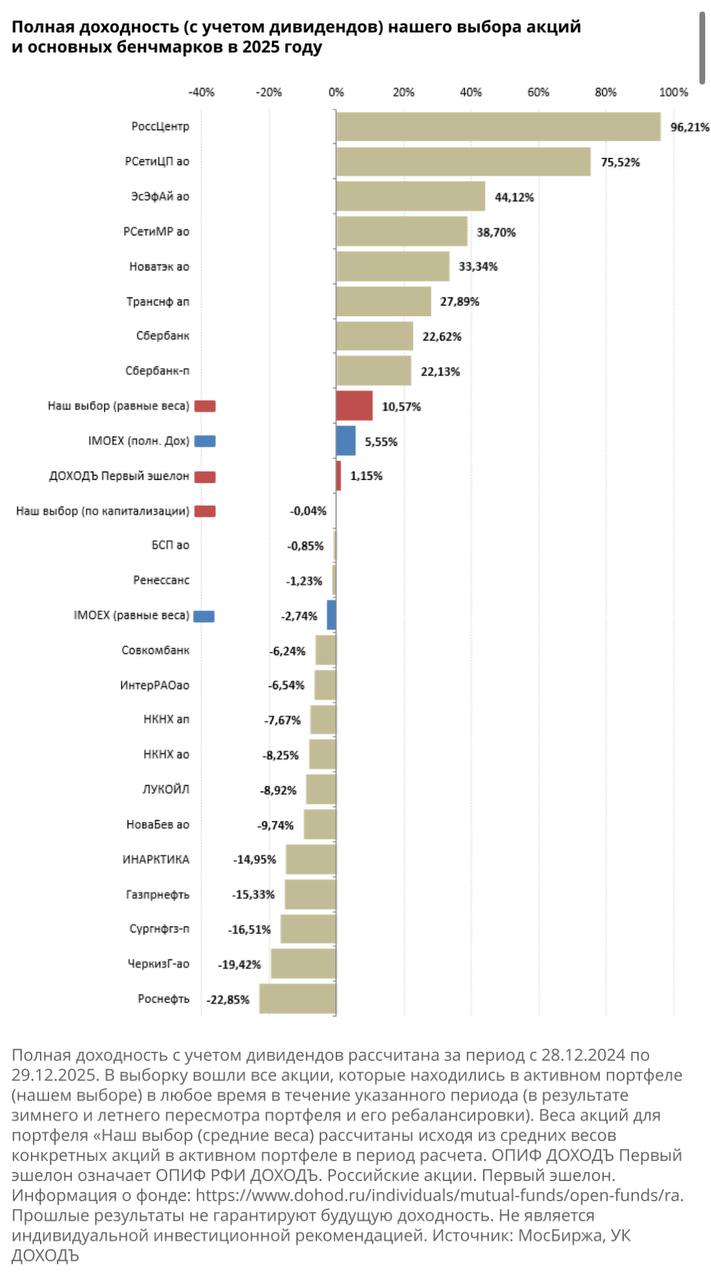

Вот так сложилась полная доходность (с учетом дивидендов) акций, которые попали в наш выбор согласно стратегии на прошлый год.

В этот раз наш базовый активный портфель не смог опередить индекс МосБиржи, но равновзвешенная версия оказалась лучше.

Напомним, что роль активных стратегий в инвестиционных портфелях обычно состоит в диверсификации относительно классических индексов, высокая концентрация на отдельных акциях которых часто является их главным минусом.

Кроме этого, самостоятельно управлять активными позициями в некоторых акциях вне оформленной стратегии может быть некомфортно. Поэтому активные фонды типа WILD ETF могут быть особенно полезными.

======

👉 Вот краткое содержание нашей стратегии на 2026 год.

👉👉 Здесь можно найти полую версию стратегии с подробным обоснованием всех активных позиций (требуется регистрация)

В этот раз наш базовый активный портфель не смог опередить индекс МосБиржи, но равновзвешенная версия оказалась лучше.

Напомним, что роль активных стратегий в инвестиционных портфелях обычно состоит в диверсификации относительно классических индексов, высокая концентрация на отдельных акциях которых часто является их главным минусом.

Кроме этого, самостоятельно управлять активными позициями в некоторых акциях вне оформленной стратегии может быть некомфортно. Поэтому активные фонды типа WILD ETF могут быть особенно полезными.

======

👉 Вот краткое содержание нашей стратегии на 2026 год.

👉👉 Здесь можно найти полую версию стратегии с подробным обоснованием всех активных позиций (требуется регистрация)

👍29❤14😢12🔥9

МЕХАНИКА РОСТА РЫНКА АКЦИЙ

Почему мы думаем, что долгосрочные инвестиции, например, в акции, дадут результат выше инфляции?Ну, вообще - это не обязательно так. Риски. Их можно увидеть на истории тут и тут.

Но вероятность такого исхода значительно возрастает с ростом инвестиционного горизонта. Не теоретического - настоящего. Вот здесь это видно.

Почему? Инфляция учитывается в выручке и прибыли компаний. Наиболее успешные из них обгоняют инфляцию и увеличивают вес в индексах акций. Наименее успешные - уменьшают.

Чем конкурентнее и разнообразнее экономика и в этом смысле индексы не концентрируются на паре акций долгое время, тем лучше работает этот механизм.

В разных странах он работает по разному, поэтому диверсификация по странам и валютам (про возможности) дает инвесторам преимущество.

Факторный подход к формированию индексов и диверсификация по факторам (типа дивидендов, малой капитализации, низкой волатильности, роста, и пр.), а не по капитализации, может помочь, когда долговременная концентрация является обычной для локального рынка (типа России).

Инвестируя долго и регулярно в широкодиверсифицированные портфели (пассивно в индексы) мы инвестируем в саму суть, в сам механизм добавленной стоимости, который всегда по умолчанию выше инфляции.

По крайней мере, такой результат точно доминирует над другими с точки зрения вероятности. И моменты инвестций тут не особенно важны.

Вы не можете контролировать и планировать доходность портфеля, но можете контролировать риски.

Если вы хотите получить высокую вероятность достижения требуемой доходности для вашей инвестиционной цели, то вам нужно взять соответствующий ей риск.

Как говорит Бен Калсон:

«Я не могу гарантировать, какой будет будущая доходность акций. Я могу гарантировать, что в какой-то момент потери будут огромны.»

Способность справляться с потерями — это то, что отличает успешных инвесторов от неудачливых. У вас проблемы, если потери заставляют вас слишком остро реагировать или совершать большие ошибки в самый неподходящий момент.

То есть риск вы примете на себя совершенно точно, а доходность будет случайной величиной в определенной распределении таких величин.

Инвестору здесь важно быть подготовленным эмоционально и психологически. Важно убедиться, что есть подушка безопасности, страхование здоровья, недвижимости и других критических для безопасности других инвестиций активов.

Все это сложно оценить и спланировать индивидуальному инвестору, хотя и существуют простые общие подходы.

Паевые фонды, например, отлично помогают инвесторам пассивно и с высокой налоговой эффективностью следовать индексам акций и облигаций, в том числе факторным.

Но этого мало. Нужен простой, понятный и доступный инструмент планирования любых инвестиционных целей (от создания подушки безопасности до планирования наследства) в совокупности. Вот куда двигается будущее инвестиций.

======

Выбрать подходящие акции и облигации можно с помощью наших сервисов:

▪️Анализ акций

▪️Анализ облигаций

▪️Лестница облигаций

▪️Дивиденды

🕵️ Наши биржевые фонды с низкими затратами:

▪️DIVD: Дивидендные акции.

▪️GROD: Акции роста.

▪️WILD: Активный фонд акций для разнообразия индексов.

▪️BOND: Облигации для долгосрочных инвестиций.

▪️GOOD: Широкий денежный рынок с низким риском и повышенной доходностью краткосрочных инвестиций.

▪️ BNDA / BNDB / BNDC: Фонды облигаций с целевой датой погашения. В них можно инвестировать почти также как в отдельные облигации.

#доходъдневник

Почему мы думаем, что долгосрочные инвестиции, например, в акции, дадут результат выше инфляции?Ну, вообще - это не обязательно так. Риски. Их можно увидеть на истории тут и тут.

Но вероятность такого исхода значительно возрастает с ростом инвестиционного горизонта. Не теоретического - настоящего. Вот здесь это видно.

Почему? Инфляция учитывается в выручке и прибыли компаний. Наиболее успешные из них обгоняют инфляцию и увеличивают вес в индексах акций. Наименее успешные - уменьшают.

Чем конкурентнее и разнообразнее экономика и в этом смысле индексы не концентрируются на паре акций долгое время, тем лучше работает этот механизм.

В разных странах он работает по разному, поэтому диверсификация по странам и валютам (про возможности) дает инвесторам преимущество.

Факторный подход к формированию индексов и диверсификация по факторам (типа дивидендов, малой капитализации, низкой волатильности, роста, и пр.), а не по капитализации, может помочь, когда долговременная концентрация является обычной для локального рынка (типа России).

Инвестируя долго и регулярно в широкодиверсифицированные портфели (пассивно в индексы) мы инвестируем в саму суть, в сам механизм добавленной стоимости, который всегда по умолчанию выше инфляции.

По крайней мере, такой результат точно доминирует над другими с точки зрения вероятности. И моменты инвестций тут не особенно важны.

Вы не можете контролировать и планировать доходность портфеля, но можете контролировать риски.

Если вы хотите получить высокую вероятность достижения требуемой доходности для вашей инвестиционной цели, то вам нужно взять соответствующий ей риск.

Как говорит Бен Калсон:

«Я не могу гарантировать, какой будет будущая доходность акций. Я могу гарантировать, что в какой-то момент потери будут огромны.»

Способность справляться с потерями — это то, что отличает успешных инвесторов от неудачливых. У вас проблемы, если потери заставляют вас слишком остро реагировать или совершать большие ошибки в самый неподходящий момент.

То есть риск вы примете на себя совершенно точно, а доходность будет случайной величиной в определенной распределении таких величин.

Инвестору здесь важно быть подготовленным эмоционально и психологически. Важно убедиться, что есть подушка безопасности, страхование здоровья, недвижимости и других критических для безопасности других инвестиций активов.

Все это сложно оценить и спланировать индивидуальному инвестору, хотя и существуют простые общие подходы.

Паевые фонды, например, отлично помогают инвесторам пассивно и с высокой налоговой эффективностью следовать индексам акций и облигаций, в том числе факторным.

Но этого мало. Нужен простой, понятный и доступный инструмент планирования любых инвестиционных целей (от создания подушки безопасности до планирования наследства) в совокупности. Вот куда двигается будущее инвестиций.

======

Выбрать подходящие акции и облигации можно с помощью наших сервисов:

▪️Анализ акций

▪️Анализ облигаций

▪️Лестница облигаций

▪️Дивиденды

🕵️ Наши биржевые фонды с низкими затратами:

▪️DIVD: Дивидендные акции.

▪️GROD: Акции роста.

▪️WILD: Активный фонд акций для разнообразия индексов.

▪️BOND: Облигации для долгосрочных инвестиций.

▪️GOOD: Широкий денежный рынок с низким риском и повышенной доходностью краткосрочных инвестиций.

▪️ BNDA / BNDB / BNDC: Фонды облигаций с целевой датой погашения. В них можно инвестировать почти также как в отдельные облигации.

#доходъдневник

{kind=link}

👍57❤35🔥9👏5👎1

Инвестор: Когда покупать?

Эксперт: Когда рынок дешёвый.

Инвестор: А когда он дешёвый?

Эксперт: Когда страшно.

Инвестор: Мне сейчас страшно.

Эксперт: Это не тот страх.

Инвестор: А какой страх нужен?

Эксперт: Тот, который был вчера.

Инвестор: Но вчера вы говорили не покупать.

Эксперт: Верно.

Инвестор: То есть вчера надо было покупать?

Эксперт: Именно.

Инвестор: Хорошо. А когда продавать?

Эксперт: Когда дорого.

Инвестор: А когда дорого?

Эксперт: За мгновение до того, как станет дёшево.

Инвестор: А как узнать этот момент?

Эксперт: Когда почувствуешь радость, что еще не продал.

Инвестор: Я сейчас боюсь и радуюсь одновременно. Это нормально?

Эксперт: Да.

Инвестор: Что это значит?

Эксперт: Ничего хорошего.

Инвестор: Тогда что мне делать?

Эксперт: Продолжай.

#доходъюмор

Эксперт: Когда рынок дешёвый.

Инвестор: А когда он дешёвый?

Эксперт: Когда страшно.

Инвестор: Мне сейчас страшно.

Эксперт: Это не тот страх.

Инвестор: А какой страх нужен?

Эксперт: Тот, который был вчера.

Инвестор: Но вчера вы говорили не покупать.

Эксперт: Верно.

Инвестор: То есть вчера надо было покупать?

Эксперт: Именно.

Инвестор: Хорошо. А когда продавать?

Эксперт: Когда дорого.

Инвестор: А когда дорого?

Эксперт: За мгновение до того, как станет дёшево.

Инвестор: А как узнать этот момент?

Эксперт: Когда почувствуешь радость, что еще не продал.

Инвестор: Я сейчас боюсь и радуюсь одновременно. Это нормально?

Эксперт: Да.

Инвестор: Что это значит?

Эксперт: Ничего хорошего.

Инвестор: Тогда что мне делать?

Эксперт: Продолжай.

#доходъюмор

😁297👏40❤17🔥16👍10

ПОКУПАТЬ ЛИ СЕЙЧАС АКЦИИ?

На этой схеме вы можете найти подробную инструкцию по ответу на этот вопрос именно для вас.

Общий ответ - стоит, постепенно и в соответствии с вашим инвестиционным горизонтом и отношению к риску при условии, что у вас нет больших долгов (относительно вашего дохода) и есть подушка безопасности. Если вы больше ориентируетесь на получение текущего дохода, сконцентрируйте портфель акций на дивидендах, а портфель облигаций - на денежном потоке. Скучно, но разумно.

Впрочем, если с условиями выше у вас все в порядке и вы не боитесь и можете позволить себе потерять все деньги - берите весь риск и инвестируйте в диверсифицированный портфель акций (так доходность, вероятно, будет более стабильной) или спекулируйте, пытаясь ловить моменты для покупки и продажи (если хотите азарта и адреналина).

👉👉 Наша стратегия на российском рынке акций 2026: https://t.me/dohod/12928

=====

Не является индивидуальной инвестиционной рекомендацией.

#доходъдневник

На этой схеме вы можете найти подробную инструкцию по ответу на этот вопрос именно для вас.

Общий ответ - стоит, постепенно и в соответствии с вашим инвестиционным горизонтом и отношению к риску при условии, что у вас нет больших долгов (относительно вашего дохода) и есть подушка безопасности. Если вы больше ориентируетесь на получение текущего дохода, сконцентрируйте портфель акций на дивидендах, а портфель облигаций - на денежном потоке. Скучно, но разумно.

Впрочем, если с условиями выше у вас все в порядке и вы не боитесь и можете позволить себе потерять все деньги - берите весь риск и инвестируйте в диверсифицированный портфель акций (так доходность, вероятно, будет более стабильной) или спекулируйте, пытаясь ловить моменты для покупки и продажи (если хотите азарта и адреналина).

👉👉 Наша стратегия на российском рынке акций 2026: https://t.me/dohod/12928

=====

Не является индивидуальной инвестиционной рекомендацией.

#доходъдневник

👍77🔥31😁18❤12👎4👌3

КРАТКАЯ ИСТОРИЯ ФОНДОВ ДЕНЕЖНОГО РЫНКА

Первый индексный фонд Vanguard появился на рынке летом 1976 года.

Это был полный провал. Он собрал чуть более $11 млн капитала от инвесторов при плане в $150 млн.

Этот фонд был настолько мал, что первоначальный индексный фонд Vanguard S&P 500 мог купить только 280 крупнейших, наиболее представительных акций для следования индексу. Затраты на покупку всех акций были бы слишком велики.

И сразу же индекс продемонстрировал неутешительные результаты, уступив примерно трем четвертям всех активно управляемых паевых инвестиционных фондов в период с 1977 по 1982 год.

К 1981 году Vanguard занимал всего 5,8% активов отрасли взаимных фондов. Это доля снизилась до 5,2% к 1985 году и до 4,1% к 1987 году.

Их самая популярная линейка фондов, Wellington Funds, пережила 83 последовательных месяца оттока, эквивалентных 500 миллионам долларов или одной трети первоначальных активов фирмы на момент ее основания.

Vanguard терял деньги.

Их единственным спасением был самый скучный фонд на планете — фонд денежного рынка.

В настоящее время активы денежного рынка составляют около $4,7 трлн. Однако такие фонды вовсе не существовали до 1970-х годов.

Первый фонд денежного рынка, названный Резервным фондом (The Reserve Fund), был создан в 1971 году.

В то время банки были ограничены суммой доходности, которую они могли выплачивать на сберегательный счет, на уровне 5,25% в год.

Благодаря использованию краткосрочных казначейских векселей и корпоративных облигаций сроком до 1 года фонды денежного рынка смогли предложить гораздо более сочную доходность в диапазоне 8-9%, что больше соответствовало преобладающим ставкам того времени.

Все остальные немедленно скопировали эту идею. Активы в фондах денежного рынка выросли с 4 миллиардов долларов в 1977 году до 185 миллиардов долларов в 1981 году. Вероятно, помогло то, что тогда процентные ставки были намного выше.

Vanguard запустил свой первый фонд денежного рынка в 1975 году. Индексные фонды акций стали бы популярными в любом случае, но фонд денежного рынка определенно удержал компанию и, честно говоря, большую часть отрасли паевых инвестиционных фондов на плаву в конце 1970-х и 1980-х годах.

Скучные фонды денежного рынка держали Vanguard на плаву достаточно долго, чтобы индексные фонды акций могли взлететь. Остальное - история. Vanguard теперь управляет более $9 трлн.

======

На основе статьи «A Short History of Money Market Funds» Бена Карлсона.

💥 Наш биржевой фонд широкого денежного рынка GOOD ETF точно также настроен на формирование более «сочной» ожидаемой доходности на сроках от трех месяцев по сравнению с классическими фондами денежного рынка и депозитами.

И это также достигается за счет использования качественных корпоративных облигаций.

#доходъисториярынков

Первый индексный фонд Vanguard появился на рынке летом 1976 года.

Это был полный провал. Он собрал чуть более $11 млн капитала от инвесторов при плане в $150 млн.

Этот фонд был настолько мал, что первоначальный индексный фонд Vanguard S&P 500 мог купить только 280 крупнейших, наиболее представительных акций для следования индексу. Затраты на покупку всех акций были бы слишком велики.

И сразу же индекс продемонстрировал неутешительные результаты, уступив примерно трем четвертям всех активно управляемых паевых инвестиционных фондов в период с 1977 по 1982 год.

К 1981 году Vanguard занимал всего 5,8% активов отрасли взаимных фондов. Это доля снизилась до 5,2% к 1985 году и до 4,1% к 1987 году.

Их самая популярная линейка фондов, Wellington Funds, пережила 83 последовательных месяца оттока, эквивалентных 500 миллионам долларов или одной трети первоначальных активов фирмы на момент ее основания.

Vanguard терял деньги.

Их единственным спасением был самый скучный фонд на планете — фонд денежного рынка.

В настоящее время активы денежного рынка составляют около $4,7 трлн. Однако такие фонды вовсе не существовали до 1970-х годов.

Первый фонд денежного рынка, названный Резервным фондом (The Reserve Fund), был создан в 1971 году.

В то время банки были ограничены суммой доходности, которую они могли выплачивать на сберегательный счет, на уровне 5,25% в год.

Благодаря использованию краткосрочных казначейских векселей и корпоративных облигаций сроком до 1 года фонды денежного рынка смогли предложить гораздо более сочную доходность в диапазоне 8-9%, что больше соответствовало преобладающим ставкам того времени.

Все остальные немедленно скопировали эту идею. Активы в фондах денежного рынка выросли с 4 миллиардов долларов в 1977 году до 185 миллиардов долларов в 1981 году. Вероятно, помогло то, что тогда процентные ставки были намного выше.

Vanguard запустил свой первый фонд денежного рынка в 1975 году. Индексные фонды акций стали бы популярными в любом случае, но фонд денежного рынка определенно удержал компанию и, честно говоря, большую часть отрасли паевых инвестиционных фондов на плаву в конце 1970-х и 1980-х годах.

Скучные фонды денежного рынка держали Vanguard на плаву достаточно долго, чтобы индексные фонды акций могли взлететь. Остальное - история. Vanguard теперь управляет более $9 трлн.

======

На основе статьи «A Short History of Money Market Funds» Бена Карлсона.

💥 Наш биржевой фонд широкого денежного рынка GOOD ETF точно также настроен на формирование более «сочной» ожидаемой доходности на сроках от трех месяцев по сравнению с классическими фондами денежного рынка и депозитами.

И это также достигается за счет использования качественных корпоративных облигаций.

#доходъисториярынков

{kind=link}

👍44❤13🔥6👌5🎉1

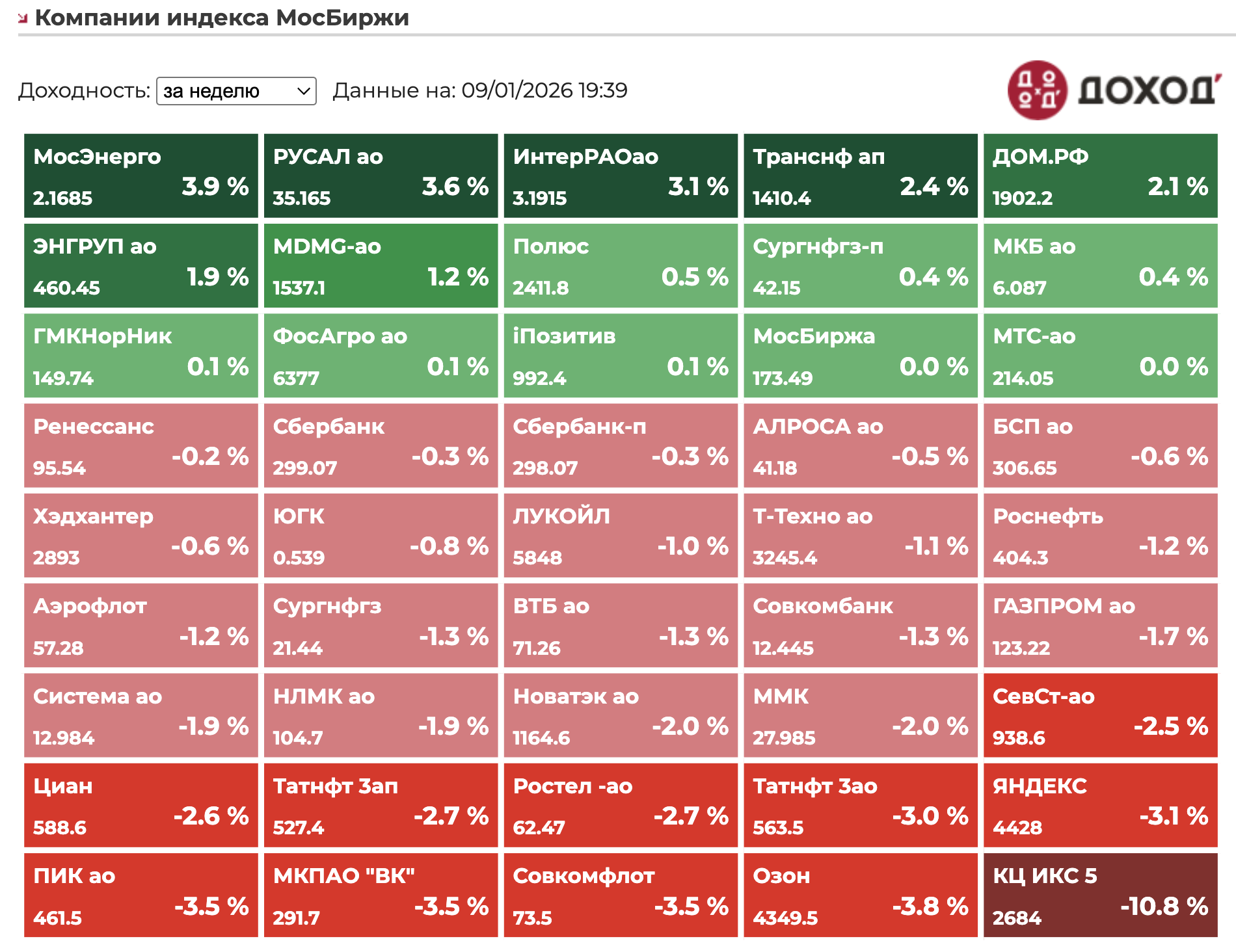

Индекс МосБиржи по итогам недели: -1,51%

Итоги среди компаний, входящих в индекс Мосбиржи:

⬆️ Лидеры

МосЭнерго: +3,9%

Русал: +3,6%

ИнтерРАО: +3,1%

Транснефть ап: +2,4%

ДОМ .РФ: +2,1%

⬇️ Аутсайдеры

КЦ ИКС 5: -10,8% (див отсечка)

Озон: -3,8%

Совкомфлот: -3,5%

ВК: -3,5%

ПИК: -3,5%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

Итоги среди компаний, входящих в индекс Мосбиржи:

⬆️ Лидеры

МосЭнерго: +3,9%

Русал: +3,6%

ИнтерРАО: +3,1%

Транснефть ап: +2,4%

ДОМ .РФ: +2,1%

⬇️ Аутсайдеры

КЦ ИКС 5: -10,8% (див отсечка)

Озон: -3,8%

Совкомфлот: -3,5%

ВК: -3,5%

ПИК: -3,5%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

💥 WILD ETF - новый активный биржевой фонд акций от УК ДОХОДЪ. Альтернатива индексам и большая реальная история стратегии. Тут все подробности.

{kind=link}

👍32🔥11😢9❤5👎1

Три ведущих экономиста взяли небольшой самолет и полетели в самую глухомань на север Канады, чтобы поохотиться на лося в выходные. Пилот сразу предупредил, что это очень маленький самолет, и на борт можно взять только одного застреленного лося.

Но, разумеется, они каждый убили по лосю. Наступило воскресенье, и они уговорили пилота позволить им взять всех трех мертвых лосей на борт. Так вот сразу после взлета самолет завалился от груза и разбился. В обломках один из экономистов очнулся, осмотрелся и сказал: "Где мы, черт возьми? О, смотрите, мы примерно в ста ярдах к востоку от того места, где мы разбились в прошлом году".

#доходъюмор

Но, разумеется, они каждый убили по лосю. Наступило воскресенье, и они уговорили пилота позволить им взять всех трех мертвых лосей на борт. Так вот сразу после взлета самолет завалился от груза и разбился. В обломках один из экономистов очнулся, осмотрелся и сказал: "Где мы, черт возьми? О, смотрите, мы примерно в ста ярдах к востоку от того места, где мы разбились в прошлом году".

#доходъюмор

😁128🔥18👍11❤1😢1