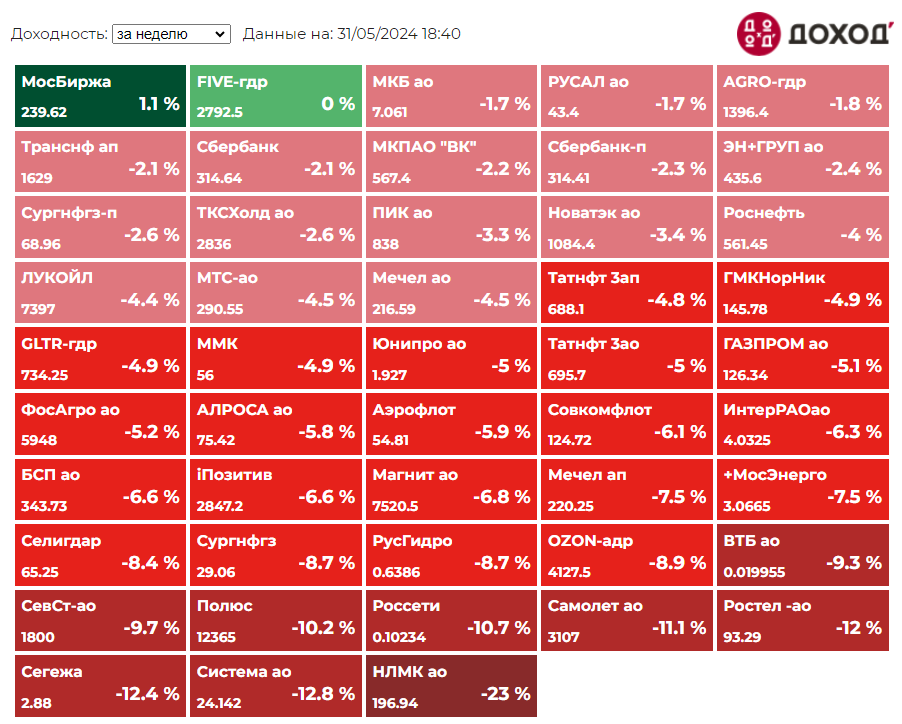

Индекс МосБиржи по итогам недели: -5,28%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

МосБиржа +1,1%

МКБ -1,7%

РУСАЛ -1,7%

AGRO -1,8%

Транснефть -2,1%

⬇️ Аутсайдеры

НЛМК -23% (див гэп)

АФК СИСТЕМА -12,8%

Сегежа -12,4%

Ростел -ао -12%

Самолет -11,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

МосБиржа +1,1%

МКБ -1,7%

РУСАЛ -1,7%

AGRO -1,8%

Транснефть -2,1%

⬇️ Аутсайдеры

НЛМК -23% (див гэп)

АФК СИСТЕМА -12,8%

Сегежа -12,4%

Ростел -ао -12%

Самолет -11,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Два маленьких мальчика, Джек и Том, сидели в парке и разговаривали.

— Какой работой занимается твой папа? — спросил Джек.

— Мой папа — учитель, — ответил Том. — Чем занимается твой папа?

— Он биржевой брокер, — сказал Джек.

— Честный? — спросил Том.

— Нет, просто обычный! — ответил Джек, пожав плечами.

#доходъюмор

— Какой работой занимается твой папа? — спросил Джек.

— Мой папа — учитель, — ответил Том. — Чем занимается твой папа?

— Он биржевой брокер, — сказал Джек.

— Честный? — спросил Том.

— Нет, просто обычный! — ответил Джек, пожав плечами.

#доходъюмор

Forwarded from MMI

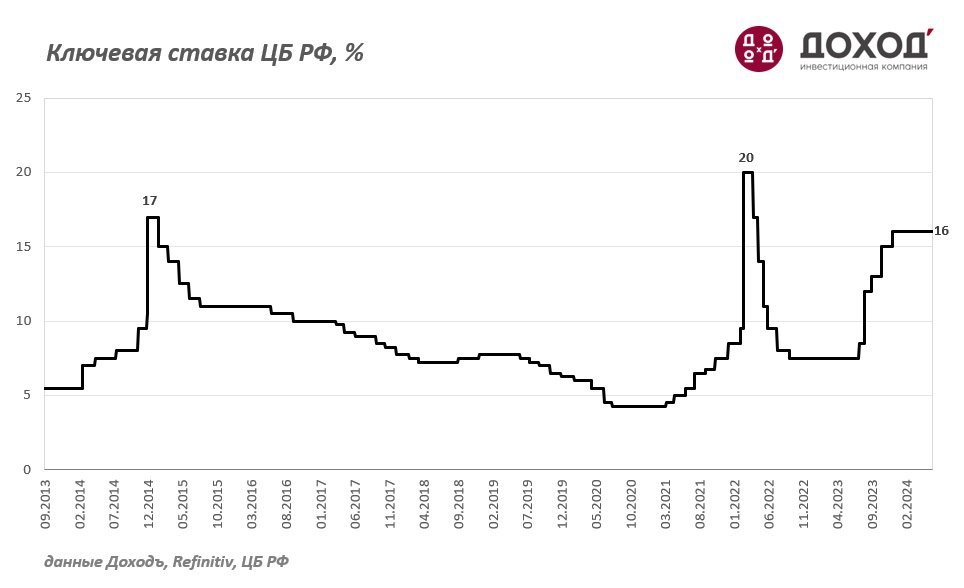

ОПРОС ПО СТАВКЕ БАНКА РОССИИ: ОБЩЕСТВЕННОСТЬ ЖДЁТ ПОВЫШЕНИЯ СТАВКИ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 7 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Самым популярным ответом по ожидаемой ставке стал «ПОВЫСИТЬ ДО 17% (+100 бп)» – за это проголосовали 39% респондентов. Ещё 9% ожидают более умеренного повышения – 16.5% (+50 бп). А вот более радикального повышения (до 17.5-18%) ждут 17% респондентов. За неизменность ставки высказались 35%.

Таким образом ждут повышение ставки – 65%, неизменность – 35%.

Что сделали бы наши читатели на месте ЦБ? – тут голоса разделились. Ровно половина выступает за повышение, 13% - за снижение, 37% - за неизменность. На сколько повышать? – тут самый популярный ответ: до 17% (+100 бп) - такое решение приняли бы 19% респондентов.

❗️Весьма любопытно, что сразу половина респондентов заявили, что на месте ЦБ повысили бы ставку. В предыдущих трёх опросах с начала этого года доля "ястребов" колебалась от 16 до 23%. Тот факт, что эта доля так резко выросла может говорить о том, что общество всё более явно осознает издержки высокой инфляции, видит риски её ускорения и не намерено мириться с её отклонением от цели в течение длительного времени.

В опросе приняли участие более 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

ЦБ РФ поднимет ключевую ставку до 17%. Инфляция и экономика растут быстрее, чем прогнозировал регулятор. Данные по рынку труда, кредитованию и инфляционным ожиданиям также стали более проинфляционными. Среди новой статистики нет аргументов в пользу менее жесткой политики. При этом ЦБ не дал четкого сигнала о повышении, поэтому больше 17% в июне не жду.

Суворов Евгений @russianmacro

Хайк, как таковой на наш взгляд неизбежен, ожидая +100 бп, и даже где-то допуская и более решительные действия мы бы больше сосредоточились на сигнале регулятора. Экономика перегрета, рынок труда жесткий, надеяться на скорое закрытие положительного разрыва выпуска не стоит, инфляция высокая, ИО населения вновь растут, сохраняется высокой потребительская и кредитная активность.

Рынок ОФЗ сейчас прайсит хайк до 17%, но с вероятностью несколько меньше 100%. Так что повышение до 17% может создать дополнительное давление на кривую, хотя, может быть, до пятницы рынок запрайсит и 100-процентную вероятность (смотрим на цифры по инфляции в среду). Если же будет +200 бп, то ОФЗ упадут сильно, но уверенности в быстром возвращении к цели по инфляции будет больше. Поэтому, скорее всего, этот провал начнут активно выкупать.

Всеволод Лобов @Dohod

Мы полагаем, что Банк России сохранит и ключевую ставку и жёсткую риторику относительно ее повышения. Темпы роста денежной массы действительно снижаются крайне слабо, но главную роль здесь играет фискальная политика, которая должна стать более сбалансированной со временем. В целом рост денежной массы и инфляции не так далеки от нормальных при текущем довольно высоком экономическом росте. Стабилизирующая роль жесткой политики регулятора тут к месту, но ее ужесточение покажет лишь еще больший прогнозируемый рост государственных расходов и стимулов.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 7 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Самым популярным ответом по ожидаемой ставке стал «ПОВЫСИТЬ ДО 17% (+100 бп)» – за это проголосовали 39% респондентов. Ещё 9% ожидают более умеренного повышения – 16.5% (+50 бп). А вот более радикального повышения (до 17.5-18%) ждут 17% респондентов. За неизменность ставки высказались 35%.

Таким образом ждут повышение ставки – 65%, неизменность – 35%.

Что сделали бы наши читатели на месте ЦБ? – тут голоса разделились. Ровно половина выступает за повышение, 13% - за снижение, 37% - за неизменность. На сколько повышать? – тут самый популярный ответ: до 17% (+100 бп) - такое решение приняли бы 19% респондентов.

❗️Весьма любопытно, что сразу половина респондентов заявили, что на месте ЦБ повысили бы ставку. В предыдущих трёх опросах с начала этого года доля "ястребов" колебалась от 16 до 23%. Тот факт, что эта доля так резко выросла может говорить о том, что общество всё более явно осознает издержки высокой инфляции, видит риски её ускорения и не намерено мириться с её отклонением от цели в течение длительного времени.

В опросе приняли участие более 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

ЦБ РФ поднимет ключевую ставку до 17%. Инфляция и экономика растут быстрее, чем прогнозировал регулятор. Данные по рынку труда, кредитованию и инфляционным ожиданиям также стали более проинфляционными. Среди новой статистики нет аргументов в пользу менее жесткой политики. При этом ЦБ не дал четкого сигнала о повышении, поэтому больше 17% в июне не жду.

Суворов Евгений @russianmacro

Хайк, как таковой на наш взгляд неизбежен, ожидая +100 бп, и даже где-то допуская и более решительные действия мы бы больше сосредоточились на сигнале регулятора. Экономика перегрета, рынок труда жесткий, надеяться на скорое закрытие положительного разрыва выпуска не стоит, инфляция высокая, ИО населения вновь растут, сохраняется высокой потребительская и кредитная активность.

Рынок ОФЗ сейчас прайсит хайк до 17%, но с вероятностью несколько меньше 100%. Так что повышение до 17% может создать дополнительное давление на кривую, хотя, может быть, до пятницы рынок запрайсит и 100-процентную вероятность (смотрим на цифры по инфляции в среду). Если же будет +200 бп, то ОФЗ упадут сильно, но уверенности в быстром возвращении к цели по инфляции будет больше. Поэтому, скорее всего, этот провал начнут активно выкупать.

Всеволод Лобов @Dohod

Мы полагаем, что Банк России сохранит и ключевую ставку и жёсткую риторику относительно ее повышения. Темпы роста денежной массы действительно снижаются крайне слабо, но главную роль здесь играет фискальная политика, которая должна стать более сбалансированной со временем. В целом рост денежной массы и инфляции не так далеки от нормальных при текущем довольно высоком экономическом росте. Стабилизирующая роль жесткой политики регулятора тут к месту, но ее ужесточение покажет лишь еще больший прогнозируемый рост государственных расходов и стимулов.

Forwarded from MMI

(продолжение предыдущего поста)

Дмитрий Александров @Probonds

Ожидание еще более высокой КС - это или мазохизм, или фатализм. Надеемся, в ЦБ поглядывают в торговый терминал. Там и рубль крепкий, и фондовый рынок падает, и доходности облигаций, не исключая ОФЗ, растут. Бороться с общим перегревом экономики нужно не полной демотивацией частной инициативы (в т.ч. через запретительные кредитные ставки), а сокращением бюджетного стимулирования. Когда второе закончится в отсутствие первого обстановка рискует оказаться весьма тоскливой.

Александр Бударин @Cbonds

После последнего заседания ЦБ и вышедшего комментария по решению, ожидания рынка смещаются в сторону повышения ставки до 17%. Доходности ОФЗ продолжают расти, что также говорит о смещении ожиданий рынка. Динамика инфляции MoM также показывает стабильные положительные значения в пределах от 0.5 до 1 п.п. с начала года, что превышает заявленную ЦБ цель по инфляции. Несмотря на наличие существенных проинфляционных рисков, нам кажется, что решение по повышению ключевой ставки, если должно быть принято, то будет принято в следующем цикле пересмотра ставки, а в ближайшем периоде ЦБ займет выжидающую позицию и сохранит ставку на уровне 16%

Дмитрий Александров @Probonds

Ожидание еще более высокой КС - это или мазохизм, или фатализм. Надеемся, в ЦБ поглядывают в торговый терминал. Там и рубль крепкий, и фондовый рынок падает, и доходности облигаций, не исключая ОФЗ, растут. Бороться с общим перегревом экономики нужно не полной демотивацией частной инициативы (в т.ч. через запретительные кредитные ставки), а сокращением бюджетного стимулирования. Когда второе закончится в отсутствие первого обстановка рискует оказаться весьма тоскливой.

Александр Бударин @Cbonds

После последнего заседания ЦБ и вышедшего комментария по решению, ожидания рынка смещаются в сторону повышения ставки до 17%. Доходности ОФЗ продолжают расти, что также говорит о смещении ожиданий рынка. Динамика инфляции MoM также показывает стабильные положительные значения в пределах от 0.5 до 1 п.п. с начала года, что превышает заявленную ЦБ цель по инфляции. Несмотря на наличие существенных проинфляционных рисков, нам кажется, что решение по повышению ключевой ставки, если должно быть принято, то будет принято в следующем цикле пересмотра ставки, а в ближайшем периоде ЦБ займет выжидающую позицию и сохранит ставку на уровне 16%

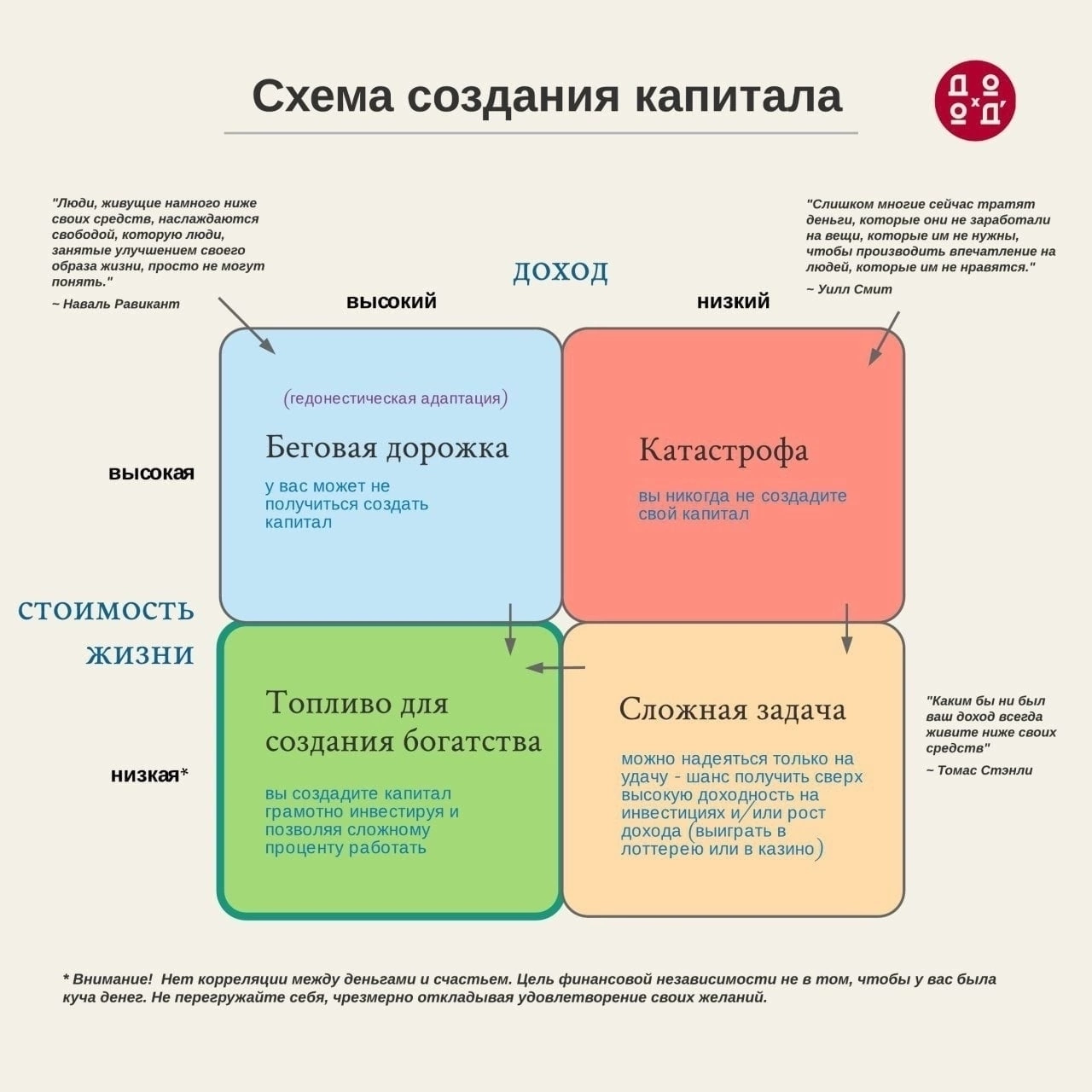

Ваши сбережения, верите вы или нет, влияют на то, как вы ходите, на то, как вы сидите, на ваш тембр голоса и интонацию. От них зависит ваше и физическое, и психологическое здоровье.

Человек, у которого нет сбережений, психологически ощущает себя «на беговой дорожке». Он постоянно в движении, в поисках заработка, опасаясь за свое будущее, ведь любое непредвиденное событие способно бросить его на произвол судьбы.

Без сбережений человек чаще должен быть признателен к окружающим. Быть признательным - это прекрасно. Однако быть постоянно всем признательным тяжело.

Человек, у которого есть сбережения, обладает финансовой независимостью. Он трезво оценивает свои возможности в жизни и его не беспокоят экономические колебания.

Тот, у кого есть сбережения, может в любой момент уволиться с работы, если захочет. Такие люди, более успешны и смело высказывают свою точку зрения. Они могут позволить себе выражать собственное мнение, даже если оно расходится с мнением остальных.

Люди, которых постоянно беспокоят текущие расходы на жизнь, не могут думать о собственном карьерном росте. Они постоянно «двигаются» в надежде найти возможность легкого и быстрого заработка именно сейчас, не планируя бюджет на ближайшее будущее.

Возможность сберегать не связана с тем, сколько вы зарабатываете. Многие люди с высоким заработком, тратя все свои деньги, оказываются на той же «беговой дорожке» в поисках быстрого заработка.

Глава американского банка J.P. Morgan как-то сказал молодому брокеру: «Уберите расходы из ваших доходов и вы избавитесь от спешки в своей жизни».

Если вам не нужны деньги на образование, на дом или пенсию, накапливайте для собственного спокойствия. Человек со сбережениями может позволить себе расправить плечи.

===============

Это был наш перевод объявления компании First Federal Savings and Loan Association of St Petersburg в газете The St. Petersburg Times в 1969 году.

Наша статья с инфографикой о схеме создания капитала (картинка ниже): https://t.me/dohod/10203

Человек, у которого нет сбережений, психологически ощущает себя «на беговой дорожке». Он постоянно в движении, в поисках заработка, опасаясь за свое будущее, ведь любое непредвиденное событие способно бросить его на произвол судьбы.

Без сбережений человек чаще должен быть признателен к окружающим. Быть признательным - это прекрасно. Однако быть постоянно всем признательным тяжело.

Человек, у которого есть сбережения, обладает финансовой независимостью. Он трезво оценивает свои возможности в жизни и его не беспокоят экономические колебания.

Тот, у кого есть сбережения, может в любой момент уволиться с работы, если захочет. Такие люди, более успешны и смело высказывают свою точку зрения. Они могут позволить себе выражать собственное мнение, даже если оно расходится с мнением остальных.

Люди, которых постоянно беспокоят текущие расходы на жизнь, не могут думать о собственном карьерном росте. Они постоянно «двигаются» в надежде найти возможность легкого и быстрого заработка именно сейчас, не планируя бюджет на ближайшее будущее.

Возможность сберегать не связана с тем, сколько вы зарабатываете. Многие люди с высоким заработком, тратя все свои деньги, оказываются на той же «беговой дорожке» в поисках быстрого заработка.

Глава американского банка J.P. Morgan как-то сказал молодому брокеру: «Уберите расходы из ваших доходов и вы избавитесь от спешки в своей жизни».

Если вам не нужны деньги на образование, на дом или пенсию, накапливайте для собственного спокойствия. Человек со сбережениями может позволить себе расправить плечи.

===============

Это был наш перевод объявления компании First Federal Savings and Loan Association of St Petersburg в газете The St. Petersburg Times в 1969 году.

Наша статья с инфографикой о схеме создания капитала (картинка ниже): https://t.me/dohod/10203

{kind=link}

Акции российских компаний. Полная (с дивидендами) доходность с начала года

⬆️ Лидеры

ЭсЭфАй: +164,6%

БСПБ: +81,6%

Россети Урал: +78,5%

Лента: +76,4%

Head Hunter: +65,7%

Яндекс: +64,5%

Аэрофлот: +62,6%

АФК Система: +57,7%

Ozon: 56,9%

Позитив: +55,3%

⬇️ Аутсайдеры

QIWI: -69,8%

Мечел ап: -38,7%

ЕвроТранс: -35,4%

Мечел ао: -30%

Новатэк: -24,1%

Газпром: -21,6%

Газпром нефть: -20,5%

Сегежа: -20,2%

ЧМК: -17,2%

Самолет: -16,1%

➡️ Веcь рынок: +5.1%

⬆️ Лидеры

ЭсЭфАй: +164,6%

БСПБ: +81,6%

Россети Урал: +78,5%

Лента: +76,4%

Head Hunter: +65,7%

Яндекс: +64,5%

Аэрофлот: +62,6%

АФК Система: +57,7%

Ozon: 56,9%

Позитив: +55,3%

⬇️ Аутсайдеры

QIWI: -69,8%

Мечел ап: -38,7%

ЕвроТранс: -35,4%

Мечел ао: -30%

Новатэк: -24,1%

Газпром: -21,6%

Газпром нефть: -20,5%

Сегежа: -20,2%

ЧМК: -17,2%

Самолет: -16,1%

➡️ Веcь рынок: +5.1%

Инфляционные ожидания населения в мае

Источник:

https://cbr.ru/Collection/Collection/File/49167/Infl_exp_24-05.pdf

https://cbr.ru/Collection/Collection/File/49153/inFOM_24-05.pdf

Источник:

https://cbr.ru/Collection/Collection/File/49167/Infl_exp_24-05.pdf

https://cbr.ru/Collection/Collection/File/49153/inFOM_24-05.pdf

ЛУЧШЕЕ ИНТЕРВЬЮ О СТОИМОСТНОМ ИНВЕСТИРОВАНИИ

Отличное интервью Энтони Дедена, главы частного инвестиционного фонда Edelweiss Holding.

Это очень длинный и подробный разговор о выборе компаний для инвестиций в стиле Value Investing (наиболее известные представители - Уоррен Баффет, Чарльз Мангер (Berkshire Hathaway), Ховард Маркс (Oaktree Capital), Билл Экман (Pershire Square) и другие), то есть об инвестициях как бизнесе.

Вот три интересных цитаты:

🔹 Какие семена сеются сегодня? Хорошие или плохие?

"Важно понимать мотивы тех, кто владеет компанией. Изучая компанию, вы понимаете «сеют ли они семена» на год или для работы в течение десятков лет.

Много лет назад у нас сбыла доля в Safra National Bank в Люксембурге. Мы владели ей семь или восемь лет, и цена никогда не менялась. Она всегда была 50, 51, 52, 49, в течение всех семи лет. Но бизнес шел очень хорошо. Дивидендная доходность на тот момент составляла 12%. Текущая доходность. И я отчетливо помню, как кто-то спросил меня: «Почему вы владеете этими акциями? Их цена никуда не двигается». Я ответил: «Это отличный бизнес». Эдмунд Сафра был самым настоящим банкиром из всех банкиров. Он один из моих героев.

Затем однажды HSBC заплатил мне 195 долларов за акцию, когда он продал банк через семь, восемь, девять лет. И все это время я получал 12% годовых в виде дивидендов.

Дело в том, что мы делаем множество суждений на основании ежедневных или еженедельных цен на что-либо, не имея понятия о том, какие семена сеются сегодня, хорошие или плохие, могут ли они принести плоды через год, два, три или четыре. Я пытаюсь это понять".

🔹 Различие между владельцами бизнеса и инвесторами

«Владелец бизнеса гораздо больше заинтересован в его выживании, чем в денежной стоимости.

Ни один владелец бизнеса не просыпается каждое утро с вопросом, сколько он стоит.

Он не знает, сколько он стоит. Он заботится о своей продукции, он беспокоится о своих сотрудниках, он заботится о своих поставщиках, он заботится о своих клиентах…

Если вы владеете только тем, что котируется, вы смотрите на котировки в монитор, чтобы придать себе уверенность в том, что «Эй, вчера я принял отличное решение, эта акция выросла.»

Это, так сказать, фальшивое понимание - вы инвестор, вы «арендуете» что-то на время в надежде, что оно вырастет в цене. Вы принимаете решения, основываясь на ожиданиях того, что, по вашему мнению, ожидания других людей, вероятно, будут похожи на ваши…

Владельцы этого не делают.

Но быть владельцем… инвестору трудно быть владельцем, потому что вы как владелец не можете иметь немедленную ликвидность.

Знаете, если бы мы с вами владели большой фермой по выращиванию моркови, мы не могли бы завтра продать ее часть, потому что хотим профинансировать кругосветное путешествие.

…Это сродни тому, как если бы вы были капитаном корабля. Приятно осознавать, что все пассажиры на борту направляются в один и тот же пункт назначения, именно туда они хотят попасть, и именно туда вы их и ведете.

То есть, если я заинтересован в приобретении 5%, 10% вашего предприятия, хочу быть абсолютно уверен, что ваша мотивация как владельца и менеджера аналогична моей.»

🔹 Про инвестиционные советы

"Полтора года назад меня попросили выступить в Нью-Йорке на каком-то форуме. И организаторы мне говорят: «Слушай, ты скажешь, что хочешь сказать, но потом дай нам две хорошие инвестиционные идеи. Люди привыкли к таким вещам, и они ждут этого».

И я им говорю: «Представьте, что вы спрашиваете врача: «Можете дать мне названия двух хороших лекарств?». Это будет странно, правда? Это тот же вопрос.

Инвестиционная идея бесполезна, если вы не понимаете, подходит ли она тому, кому вы ее даете.

Если какое то лекарство полезно для вас, совершенно не обязательно будет правильным сказать «Тони, тебе тоже нужно его принять», потому что оно мне может быть не нужно и даже быть вредно для меня".

============

👉 Интервью полностью: https://youtu.be/a4_U6bS-cU4

👉 Больше цитат в полной версии этой статьи а Дзен.

#доходъисториярынков

Отличное интервью Энтони Дедена, главы частного инвестиционного фонда Edelweiss Holding.

Это очень длинный и подробный разговор о выборе компаний для инвестиций в стиле Value Investing (наиболее известные представители - Уоррен Баффет, Чарльз Мангер (Berkshire Hathaway), Ховард Маркс (Oaktree Capital), Билл Экман (Pershire Square) и другие), то есть об инвестициях как бизнесе.

Вот три интересных цитаты:

🔹 Какие семена сеются сегодня? Хорошие или плохие?

"Важно понимать мотивы тех, кто владеет компанией. Изучая компанию, вы понимаете «сеют ли они семена» на год или для работы в течение десятков лет.

Много лет назад у нас сбыла доля в Safra National Bank в Люксембурге. Мы владели ей семь или восемь лет, и цена никогда не менялась. Она всегда была 50, 51, 52, 49, в течение всех семи лет. Но бизнес шел очень хорошо. Дивидендная доходность на тот момент составляла 12%. Текущая доходность. И я отчетливо помню, как кто-то спросил меня: «Почему вы владеете этими акциями? Их цена никуда не двигается». Я ответил: «Это отличный бизнес». Эдмунд Сафра был самым настоящим банкиром из всех банкиров. Он один из моих героев.

Затем однажды HSBC заплатил мне 195 долларов за акцию, когда он продал банк через семь, восемь, девять лет. И все это время я получал 12% годовых в виде дивидендов.

Дело в том, что мы делаем множество суждений на основании ежедневных или еженедельных цен на что-либо, не имея понятия о том, какие семена сеются сегодня, хорошие или плохие, могут ли они принести плоды через год, два, три или четыре. Я пытаюсь это понять".

🔹 Различие между владельцами бизнеса и инвесторами

«Владелец бизнеса гораздо больше заинтересован в его выживании, чем в денежной стоимости.

Ни один владелец бизнеса не просыпается каждое утро с вопросом, сколько он стоит.

Он не знает, сколько он стоит. Он заботится о своей продукции, он беспокоится о своих сотрудниках, он заботится о своих поставщиках, он заботится о своих клиентах…

Если вы владеете только тем, что котируется, вы смотрите на котировки в монитор, чтобы придать себе уверенность в том, что «Эй, вчера я принял отличное решение, эта акция выросла.»

Это, так сказать, фальшивое понимание - вы инвестор, вы «арендуете» что-то на время в надежде, что оно вырастет в цене. Вы принимаете решения, основываясь на ожиданиях того, что, по вашему мнению, ожидания других людей, вероятно, будут похожи на ваши…

Владельцы этого не делают.

Но быть владельцем… инвестору трудно быть владельцем, потому что вы как владелец не можете иметь немедленную ликвидность.

Знаете, если бы мы с вами владели большой фермой по выращиванию моркови, мы не могли бы завтра продать ее часть, потому что хотим профинансировать кругосветное путешествие.

…Это сродни тому, как если бы вы были капитаном корабля. Приятно осознавать, что все пассажиры на борту направляются в один и тот же пункт назначения, именно туда они хотят попасть, и именно туда вы их и ведете.

То есть, если я заинтересован в приобретении 5%, 10% вашего предприятия, хочу быть абсолютно уверен, что ваша мотивация как владельца и менеджера аналогична моей.»

🔹 Про инвестиционные советы

"Полтора года назад меня попросили выступить в Нью-Йорке на каком-то форуме. И организаторы мне говорят: «Слушай, ты скажешь, что хочешь сказать, но потом дай нам две хорошие инвестиционные идеи. Люди привыкли к таким вещам, и они ждут этого».

И я им говорю: «Представьте, что вы спрашиваете врача: «Можете дать мне названия двух хороших лекарств?». Это будет странно, правда? Это тот же вопрос.

Инвестиционная идея бесполезна, если вы не понимаете, подходит ли она тому, кому вы ее даете.

Если какое то лекарство полезно для вас, совершенно не обязательно будет правильным сказать «Тони, тебе тоже нужно его принять», потому что оно мне может быть не нужно и даже быть вредно для меня".

============

👉 Интервью полностью: https://youtu.be/a4_U6bS-cU4

👉 Больше цитат в полной версии этой статьи а Дзен.

#доходъисториярынков

YouTube

Modern-Day Asset Management Business w/ Anthony Deden

🔥 Get FREE ACCESS to Real Vision https://rvtv.io/3Y4t5Pw. In his first-ever interview, Tony Deden, chairman of Edelweiss Holdings talks with Grant Williams of Real Vision.

Anthony’s focus on scarcity and endurance in his investment portfolio and the stewardship…

Anthony’s focus on scarcity and endurance in his investment portfolio and the stewardship…

{kind=link}

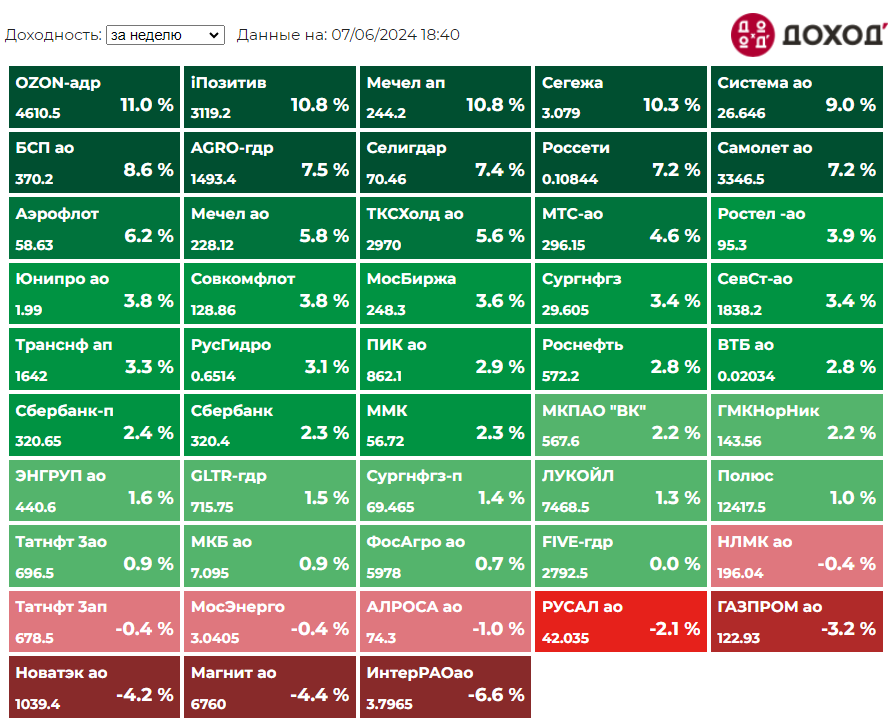

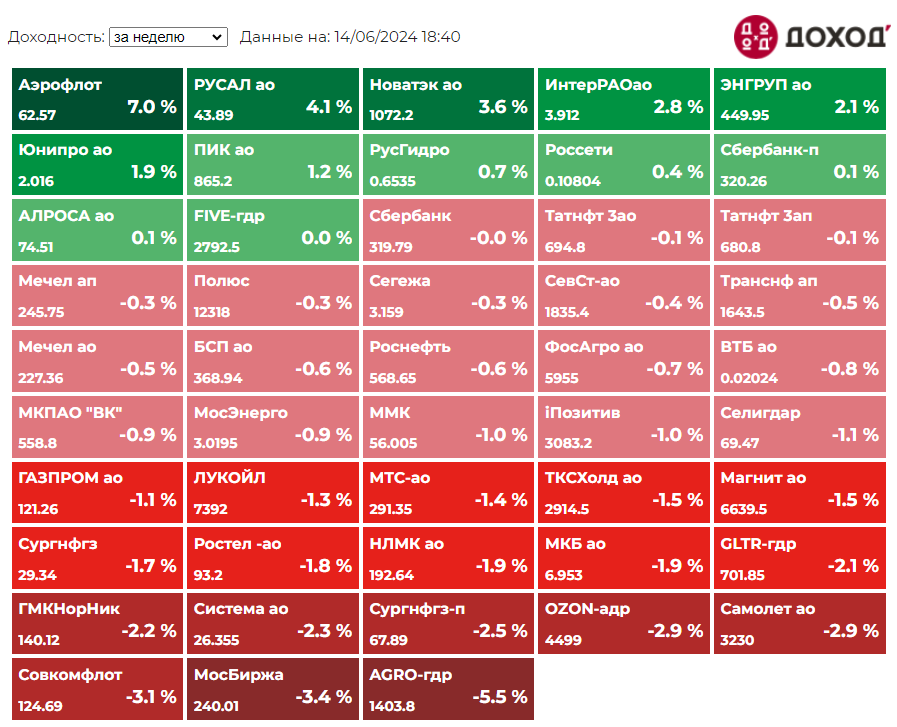

Индекс МосБиржи по итогам недели: +0,5%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

OZON +11%

iПозитив +10,8%

Мечел ап +10,8%

Сегежа +10,3%

Система +9%

⬇️ Аутсайдеры

ИнтерРАОао -6,6% (див гэп)

Магнит -4,4%

Новатэк -4,2%

ГАЗПРОМ -3,2%

РУСАЛ -2,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

OZON +11%

iПозитив +10,8%

Мечел ап +10,8%

Сегежа +10,3%

Система +9%

⬇️ Аутсайдеры

ИнтерРАОао -6,6% (див гэп)

Магнит -4,4%

Новатэк -4,2%

ГАЗПРОМ -3,2%

РУСАЛ -2,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Священник умирает и стоит в очереди у Жемчужных ворот.

Впереди него идет парень в темных очках, яркой рубашке, кожаной куртке и джинсах.

Святой Петр обращается к этому парню: «Кто ты, чтобы я знал, впустить тебя или нет в Царство Небесное?»

Парень отвечает: «Я Джо Коэн, биржевой брокер из Ньюю-Йоорк Ситиии!»

Святой Петр сверяется со своим списком. Он улыбается и говорит биржевому маклеру: «Возьми эту шелковую одежду и золотой посох и войди в Царство Небесное».

Биржевой брокер попадает на Небеса со своим одеянием и посохом, и наступает очередь Священника.

Он стоит прямо и уверенно говорит: «Я Джозеф Сноу, пастор церкви Святой Марии последние сорок три года».

Святой Петр сверяется со своим списком. Он говорит служителю: «Возьми эту хлопчатобумажную одежду и деревянный посох и войди в Царство Небесное».

«Минуточку», — говорит священник. «Предыдущий человек был биржевым брокером — он получает шелковую мантию и золотой посох, а я, священник, получаю только хлопчатобумажную мантию и деревянный посох? Как это может быть?"

«Здесь мы работаем по результатам», — говорит Святой Петр. «Пока вы проповедовали, люди спали; его клиенты - постоянно молились!»

#доходъюмор

Впереди него идет парень в темных очках, яркой рубашке, кожаной куртке и джинсах.

Святой Петр обращается к этому парню: «Кто ты, чтобы я знал, впустить тебя или нет в Царство Небесное?»

Парень отвечает: «Я Джо Коэн, биржевой брокер из Ньюю-Йоорк Ситиии!»

Святой Петр сверяется со своим списком. Он улыбается и говорит биржевому маклеру: «Возьми эту шелковую одежду и золотой посох и войди в Царство Небесное».

Биржевой брокер попадает на Небеса со своим одеянием и посохом, и наступает очередь Священника.

Он стоит прямо и уверенно говорит: «Я Джозеф Сноу, пастор церкви Святой Марии последние сорок три года».

Святой Петр сверяется со своим списком. Он говорит служителю: «Возьми эту хлопчатобумажную одежду и деревянный посох и войди в Царство Небесное».

«Минуточку», — говорит священник. «Предыдущий человек был биржевым брокером — он получает шелковую мантию и золотой посох, а я, священник, получаю только хлопчатобумажную мантию и деревянный посох? Как это может быть?"

«Здесь мы работаем по результатам», — говорит Святой Петр. «Пока вы проповедовали, люди спали; его клиенты - постоянно молились!»

#доходъюмор

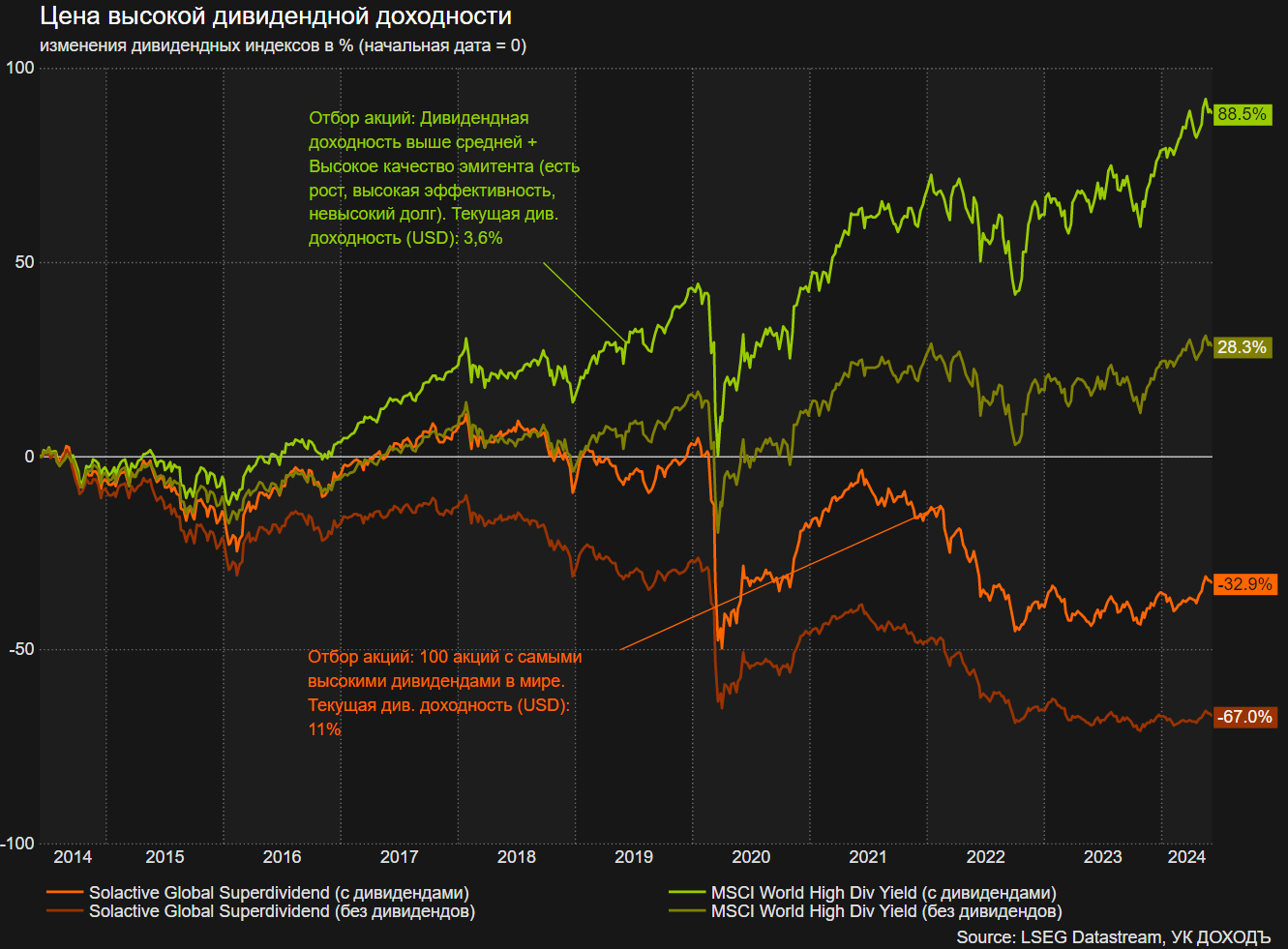

ВСЯ ПРАВДА О ДИВИДЕНДАХ

1. Если компания хочет максимизировать свою стоимость, то выплачивает дивиденды на величину прибыли, которую не может реинвестировать с доходностью выше требуемой (альтернативной) доходности акционеров.

2. По этой же причине, компания не должна выплачивать дивиденды пока может реинвестировать всю прибыль по ставке существенно выше требуемой.

3. Если компания поступает иначе - она не действует с целью максимизации акционерной стоимости - то есть не действует в интересах всех акционеров. Такая компания всегда будет формально «недооценена» и показатели типа P/E для нее не будут работать как вы ожидаете.

4. Бизнес с более быстрым ростом прибыли и меньшими дивидендами не обязательно является лучшей инвестицией. Рост прибыли, рентабельность капитала и доходность по дивидендам/свободному денежному потоку - все это играет роль. Подробнее об это здесь.

5. Выкуп акций компанией - хорошая альтернатива дивидендам, только если эти акции не используются в основном для программ поощрения менеджеров, гасятся со временем и вы действительно долгосрочный инвестор именно этой компании.

6. Выкуп акций - более сложная стратегия распределения капитала (акционеры должны согласиться, что «менеджеры лучше знают», но это не всегда так) и выплата дивидендов хотя бы на какую-то долю прибыли может быть более предпочтительней для «среднего» акционера.

7. Ваше богатство не меняется при выплате дивидендов. Цена акций снижается на сумму дивидендов.

8. Выплата дивидендов - просто перемещение денег из одного кармана (акции) в другой (наличные).

9. При выплате дивидендов почти всегда возникает налог. Поэтому иногда наши результаты после уплаты налогов могут быть лучше, если компания сохраняет и реинвестирует для нас прибыль.

10. Фонды, реинвестирующие получаемые дивиденды без налогов, могут быть более полезны долгосрочным инвесторам, чем отдельные акции с точки зрения налоговой эффективности. Подробнее читайте здесь.

11. Если дивиденды компании хорошо прогнозируемы, то независимо от рыночных условий в цене ее акций в период между выплатами дивиденды постепенно будут учитываться и, при прочих равных, она будет менее волатильна.

12. Если компания выплачивает большой единоразовый дивиденд, это вызовет рост цены акций на сумму этого дивиденда. После цена снизится на сумму дивиденда и может никогда не дойти до прежних максимумов. Такая выплата обычно почти никак не влияет на долгосрочную оценку акционерной стоимости компании.

13. Компания может иметь отрицательный капитал, осуществлять инвестиции из долга и все равно платить высокие дивиденды и выкупать акции. Кажется, здесь что-то не так, но, если кредиторы довольны, то это мечта любого владельца бизнеса. Редкий бизнес такое может, но на практике такие компании существуют (Philip Morris самый яркий пример).

14. Цена акций компаний с очень высокой дивидендной доходностью, как правило, почти не растет (см. график ниже). Это происходит, потому что такие компании почти ничего не реинвестируют (из-за низкой доходности) и их выручка не увеличивается в долгосрочном периоде.

15. Поэтому, если вам нужен долгосрочный рост капитала, максимизация дивидендной доходности - плохая идея. Именно поэтому наш биржевой фонд дивидендных акций DIVD не нацелен на максимизацию дивидендов.

16. Такой подход может быть полезен для максимизации денежного потока. Но какому инвестору в России вообще неважна стоимость основного капитала?

17. Если вам нужен только денежный поток, то облигации и фонды часто могут быть лучшей альтернативой отдельным дивидендным акциям.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

#доходъдневник

1. Если компания хочет максимизировать свою стоимость, то выплачивает дивиденды на величину прибыли, которую не может реинвестировать с доходностью выше требуемой (альтернативной) доходности акционеров.

2. По этой же причине, компания не должна выплачивать дивиденды пока может реинвестировать всю прибыль по ставке существенно выше требуемой.

3. Если компания поступает иначе - она не действует с целью максимизации акционерной стоимости - то есть не действует в интересах всех акционеров. Такая компания всегда будет формально «недооценена» и показатели типа P/E для нее не будут работать как вы ожидаете.

4. Бизнес с более быстрым ростом прибыли и меньшими дивидендами не обязательно является лучшей инвестицией. Рост прибыли, рентабельность капитала и доходность по дивидендам/свободному денежному потоку - все это играет роль. Подробнее об это здесь.

5. Выкуп акций компанией - хорошая альтернатива дивидендам, только если эти акции не используются в основном для программ поощрения менеджеров, гасятся со временем и вы действительно долгосрочный инвестор именно этой компании.

6. Выкуп акций - более сложная стратегия распределения капитала (акционеры должны согласиться, что «менеджеры лучше знают», но это не всегда так) и выплата дивидендов хотя бы на какую-то долю прибыли может быть более предпочтительней для «среднего» акционера.

7. Ваше богатство не меняется при выплате дивидендов. Цена акций снижается на сумму дивидендов.

8. Выплата дивидендов - просто перемещение денег из одного кармана (акции) в другой (наличные).

9. При выплате дивидендов почти всегда возникает налог. Поэтому иногда наши результаты после уплаты налогов могут быть лучше, если компания сохраняет и реинвестирует для нас прибыль.

10. Фонды, реинвестирующие получаемые дивиденды без налогов, могут быть более полезны долгосрочным инвесторам, чем отдельные акции с точки зрения налоговой эффективности. Подробнее читайте здесь.

11. Если дивиденды компании хорошо прогнозируемы, то независимо от рыночных условий в цене ее акций в период между выплатами дивиденды постепенно будут учитываться и, при прочих равных, она будет менее волатильна.

12. Если компания выплачивает большой единоразовый дивиденд, это вызовет рост цены акций на сумму этого дивиденда. После цена снизится на сумму дивиденда и может никогда не дойти до прежних максимумов. Такая выплата обычно почти никак не влияет на долгосрочную оценку акционерной стоимости компании.

13. Компания может иметь отрицательный капитал, осуществлять инвестиции из долга и все равно платить высокие дивиденды и выкупать акции. Кажется, здесь что-то не так, но, если кредиторы довольны, то это мечта любого владельца бизнеса. Редкий бизнес такое может, но на практике такие компании существуют (Philip Morris самый яркий пример).

14. Цена акций компаний с очень высокой дивидендной доходностью, как правило, почти не растет (см. график ниже). Это происходит, потому что такие компании почти ничего не реинвестируют (из-за низкой доходности) и их выручка не увеличивается в долгосрочном периоде.

15. Поэтому, если вам нужен долгосрочный рост капитала, максимизация дивидендной доходности - плохая идея. Именно поэтому наш биржевой фонд дивидендных акций DIVD не нацелен на максимизацию дивидендов.

16. Такой подход может быть полезен для максимизации денежного потока. Но какому инвестору в России вообще неважна стоимость основного капитала?

17. Если вам нужен только денежный поток, то облигации и фонды часто могут быть лучшей альтернативой отдельным дивидендным акциям.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

#доходъдневник

{kind=link}

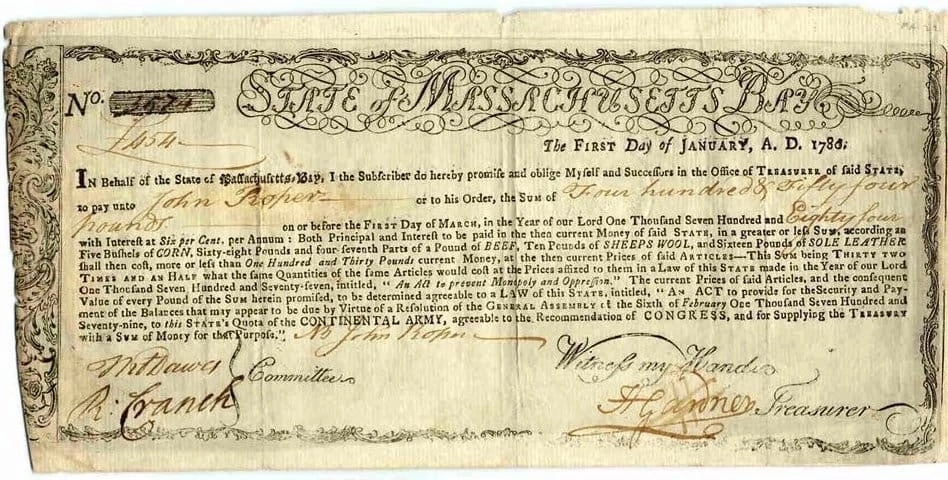

ИСТОРИЯ ОБЛИГАЦИЙ, ИНДЕКСИРУЕМЫХ НА ИНФЛЯЦИЮ

Содружество Массачусетса выпустило самые ранние из известных облигаций, индексируемых на инфляцию в 1780 году во время войны за независимость.

Эти облигации были придуманы, чтобы справиться с серьезной инфляцией военного времени и опасным недовольством солдат армии США, связанным со снижением покупательной способности их заработной платы. Их выпуск не был обоснован никакими академически исследованиями, но просто жизненной необходимостью. Очень подробно читайте здесь (pdf eng).

Текст на облигации 1780 года (см. фото ниже) гласит:

«… Как основная сумма, так и проценты должны быть выплачены текущими на тот момент деньгами указанного Штата в большей или меньшей сумме, в зависимости от стоимости пяти бушелей КУКУРУЗЫ, шестидесяти восьми фунтов и четырех седьмых частей фунта ГОВЯДИНЫ, десяти фунтов ОВЕЧЕЙ ШЕРСТИ и шестнадцати фунтов КОЖИ ДЛЯ ПОДОШВ, которые в текущих ценах оцениваются более или менее в сто тридцать фунтов…».

Таким образом, эти облигации функционировали аналогично сегодняшним TIPS в США или ОФЗ-ин в России. Эти инструменты также привязаны к цене потребительской корзины товаров (CPI).

Индекс цен для корзины товаров, указанной на облигациях 1780 года вырос в 32 раза за следующие три года. Этот инструмент позволял зарплате солдат идти в ногу с ростом цен.

Хотя эти облигации и были успешными, от концепции индексированных облигаций отказались после того как экстремальная инфляционная среда закончилась. Они были забыты до конца двадцатого века.

Простой индекс цен, подобный тому, что используется для облигации 1780 года, имеет хорошо известную проблему. Если цена на один из товаров повышается, потребители могут переключить часть своего потребления на другие товары.

Из-за возможности такого замещения индекс может расти быстрее, чем увеличение реальной стоимости жизни. Это не так важно для коротких периодов в несколько лет, но существенно, если вы выпускаете 30-летние бумаги.

Поэтому в современных индексируемых государственных облигациях используется более гибкий и универсальный индекс потребительской инфляции (изменяемая корзина товаров и услуг).

Хотя, корзина типа «говядина, курица, овощи, коммунальные услуги, квартира в Москве» могла бы пользоваться спросом, правда?

Однако, государству и его институтам (Центральным банкам) в условиях рыночной экономики сложно влиять и прогнозировать цены на отдельные товары и услуги, а ценообразование на столь узкий их набор малоинформативно для оценки инфляционных ожиданий, поэтому облигации с привязкой к подобной корзине вряд ли возможны.

Вместо этого, правительства выпускают более специализированные нерыночные бумаги с повышенным и/или изменяемым доходом без ценового риска - мы писали о них здесь.

#доходъисториярынков

Содружество Массачусетса выпустило самые ранние из известных облигаций, индексируемых на инфляцию в 1780 году во время войны за независимость.

Эти облигации были придуманы, чтобы справиться с серьезной инфляцией военного времени и опасным недовольством солдат армии США, связанным со снижением покупательной способности их заработной платы. Их выпуск не был обоснован никакими академически исследованиями, но просто жизненной необходимостью. Очень подробно читайте здесь (pdf eng).

Текст на облигации 1780 года (см. фото ниже) гласит:

«… Как основная сумма, так и проценты должны быть выплачены текущими на тот момент деньгами указанного Штата в большей или меньшей сумме, в зависимости от стоимости пяти бушелей КУКУРУЗЫ, шестидесяти восьми фунтов и четырех седьмых частей фунта ГОВЯДИНЫ, десяти фунтов ОВЕЧЕЙ ШЕРСТИ и шестнадцати фунтов КОЖИ ДЛЯ ПОДОШВ, которые в текущих ценах оцениваются более или менее в сто тридцать фунтов…».

Таким образом, эти облигации функционировали аналогично сегодняшним TIPS в США или ОФЗ-ин в России. Эти инструменты также привязаны к цене потребительской корзины товаров (CPI).

Индекс цен для корзины товаров, указанной на облигациях 1780 года вырос в 32 раза за следующие три года. Этот инструмент позволял зарплате солдат идти в ногу с ростом цен.

Хотя эти облигации и были успешными, от концепции индексированных облигаций отказались после того как экстремальная инфляционная среда закончилась. Они были забыты до конца двадцатого века.

Простой индекс цен, подобный тому, что используется для облигации 1780 года, имеет хорошо известную проблему. Если цена на один из товаров повышается, потребители могут переключить часть своего потребления на другие товары.

Из-за возможности такого замещения индекс может расти быстрее, чем увеличение реальной стоимости жизни. Это не так важно для коротких периодов в несколько лет, но существенно, если вы выпускаете 30-летние бумаги.

Поэтому в современных индексируемых государственных облигациях используется более гибкий и универсальный индекс потребительской инфляции (изменяемая корзина товаров и услуг).

Хотя, корзина типа «говядина, курица, овощи, коммунальные услуги, квартира в Москве» могла бы пользоваться спросом, правда?

Однако, государству и его институтам (Центральным банкам) в условиях рыночной экономики сложно влиять и прогнозировать цены на отдельные товары и услуги, а ценообразование на столь узкий их набор малоинформативно для оценки инфляционных ожиданий, поэтому облигации с привязкой к подобной корзине вряд ли возможны.

Вместо этого, правительства выпускают более специализированные нерыночные бумаги с повышенным и/или изменяемым доходом без ценового риска - мы писали о них здесь.

#доходъисториярынков

{kind=link}

США ввели санкции против Мосбиржи, НРД и НКЦ

📕Пресс-релиз OFAC

📕Полный список

- Прежде всего, это означает прекращение торгов USD и EUR на МосБирже.

- Банк России будет определять официальные курсы исходя из внебиржевых сделок. Сценарий ввода этих санкций уже прорабатывался регулятором.

- Валютный рынок временно станет внебиржевым. Со временем технологически торги могут (могут и нет) вернутся к прежнему режиму, но через другого оператора или биржу.

- Новый санкционный список сильно ужесточает возможность распространения вторичных санкций. Кроме этого США распространили санкции на представительства и филиалы крупных российских банках зарубежом (например, в Индии).

- В любом случае, все это означает более широкие спреды, сложность расчетов и удорожание импорта (и цен).

- Импорт временно может снизиться (по крайней мере, не вырасти) и, при прочих равных, это означает меньше причин для рубля сильно ослабнуть в среднесрочном периоде, хотя отток капитала, очевидно, временно увеличится несмотря на высокие ставки.

- Банк России может временно повысить ключевую ставку или, по крайней мере, оставить высокие ставки еще на более долгий срок, чем ожидалось (из-за риска роста цен).

- Временная проблема с рыночным курсом доллара может увеличить спреды и гарантийное обеспечение для фьючерсов и опционов, спреды в золоте и других товаров на МосБирже, спреды в замещающих облигациях. Теоретически, функция образования рыночного курса может перейти на фьючерс.

- Риски вторичных санкций выросли. Поэтому комисси за хранение валюты вырастут. Вывод валюты будет еще более затруднен. Курсы рубля в зарубежных банках дружественных стран будет еще менее интересным.

- В торговле юанями также вырастут спреды. Раннее кросс-курс здесь определял многое. Теперь, возможно, курс USD будет частично определяться по кросс-курсу к юаню. Кроме этого, из-за риска вторичных санкций (для тех, кто растает с НКЦ), возможно, торговля юанями другими валютами также перейдет к новому оператору или станет внебиржевой.

- Не видим риски для рынка замещающих облигаций (в смысле блокировки или проблем с расчетами). Можно ожидать рост спредов и менее прозрачный курс доллара для использования в оценке (последний риск искусственно заниженного курса был изначально).

- Волатильность в акциях, облигациях (в том числе замещающих) и валюте вырастет. Это может быть неплохой возможностью для покупок, если вы можете позволить себе рисковать. В остальном лучше не принимать скорых и необдуманных решений.

========

Вывод - это очередной временный шок. Со временем рынок должен прийти в себя.

Всем нам вновь необходимо проявить сдержанность и выносливость.

📕Пресс-релиз OFAC

📕Полный список

- Прежде всего, это означает прекращение торгов USD и EUR на МосБирже.

- Банк России будет определять официальные курсы исходя из внебиржевых сделок. Сценарий ввода этих санкций уже прорабатывался регулятором.

- Валютный рынок временно станет внебиржевым. Со временем технологически торги могут (могут и нет) вернутся к прежнему режиму, но через другого оператора или биржу.

- Новый санкционный список сильно ужесточает возможность распространения вторичных санкций. Кроме этого США распространили санкции на представительства и филиалы крупных российских банках зарубежом (например, в Индии).

- В любом случае, все это означает более широкие спреды, сложность расчетов и удорожание импорта (и цен).

- Импорт временно может снизиться (по крайней мере, не вырасти) и, при прочих равных, это означает меньше причин для рубля сильно ослабнуть в среднесрочном периоде, хотя отток капитала, очевидно, временно увеличится несмотря на высокие ставки.

- Банк России может временно повысить ключевую ставку или, по крайней мере, оставить высокие ставки еще на более долгий срок, чем ожидалось (из-за риска роста цен).

- Временная проблема с рыночным курсом доллара может увеличить спреды и гарантийное обеспечение для фьючерсов и опционов, спреды в золоте и других товаров на МосБирже, спреды в замещающих облигациях. Теоретически, функция образования рыночного курса может перейти на фьючерс.

- Риски вторичных санкций выросли. Поэтому комисси за хранение валюты вырастут. Вывод валюты будет еще более затруднен. Курсы рубля в зарубежных банках дружественных стран будет еще менее интересным.

- В торговле юанями также вырастут спреды. Раннее кросс-курс здесь определял многое. Теперь, возможно, курс USD будет частично определяться по кросс-курсу к юаню. Кроме этого, из-за риска вторичных санкций (для тех, кто растает с НКЦ), возможно, торговля юанями другими валютами также перейдет к новому оператору или станет внебиржевой.

- Не видим риски для рынка замещающих облигаций (в смысле блокировки или проблем с расчетами). Можно ожидать рост спредов и менее прозрачный курс доллара для использования в оценке (последний риск искусственно заниженного курса был изначально).

- Волатильность в акциях, облигациях (в том числе замещающих) и валюте вырастет. Это может быть неплохой возможностью для покупок, если вы можете позволить себе рисковать. В остальном лучше не принимать скорых и необдуманных решений.

========

Вывод - это очередной временный шок. Со временем рынок должен прийти в себя.

Всем нам вновь необходимо проявить сдержанность и выносливость.

МОЖЕТЕ ЛИ ВЫ ВЫБИРАТЬ АКЦИИ-ПОБЕДИТЕЛИ?

Инвестиционная игра от Wall Street Journal

Эта короткая игра от Wall Street Journal, на наш взгляд, является одной из лучших для тех, кто нацелен на отбор отдельных акций для своих портфелей. Она одновременно объясняет механику применения различных индикаторов и погружает в процесс принятия решений.

Описание и правила

Добро пожаловать в 2006 год! Сможете ли вы выбрать акции, которые принесут лучшую доходность в следующие 10 лет? Вы пройдете шесть раундов, в каждом из которых у вас будет выбор акций из конкретной отрасли. Реальные названия акций замаскированы, вы узнаете, что это были за бумаги, когда сделаете выбор.

Можно выбрать только одну акцию для покупки. Вы получите описание индикаторов, которые уместно использовать для выбора. Помните, что эти показатели - лишь часть сложной картины. Они служат направляющими, но не гарантией правильных решений.

🔸 Первый этап: Технологические компании. Здесь вам предстоит выбрать акции только по описанию (да, так многие делают).

🔹 Второй этап: Потребительские товары. Для выбора здесь представлен коэффициент P/E (цена акции к прибыли на акцию). Если у акции высокий коэффициент P/E по сравнению с другими акциями в своей отрасли, то это указывает на то, что инвесторы верят в ее потенциал роста. С другой стороны, сравнительно высокий P/E может указывать и на переоценку акций.

🔸 Третий этап: Промышленность. Дополнительно к P/E используйте темп роста прибыли компании. Если компания может поддерживать высокий рост прибыли, то P/E ее акций будет относительно высоким.

🔹 Четвертый этап: Здравоохранение. Некоторые молодые компании еще не приносят прибыли. Однако рост выручки может подсказать вам, с какой скоростью они находят покупателей для своей продукции.

🔸 Пятый этап: Финансовый сектор. Используете коэффициент P/B (цена к балансовой стоимости). Эта метрика, в основном полезна только для оценки финансовых компаний из-за характера их бизнеса. Балансовая стоимость - это стоимость активов, которыми владеют компании - от банковских депозитов до инвестиционных ценных бумаг, за вычетом их обязательств.

🔹 Шестой этап: Добыча полезных ископаемых. Денежный поток – это король оценки акций. Компании хотят быть уверенными, что деньги приходят быстрее, чем уходят. Это цифра, к которой компания должна скорректировать свои расходы, если она хочет получить прибыль. Для добывающих компаний важны цены на сырье и их затраты на добычу - денежный поток помогает уловить, какие компании лучше управляют этими факторами в условиях неопределенности.

После завершения всех шести раундов вы получите общий результат ваших решений, а также сможете пройти игру еще раз без подсказок и со всеми предлагаемыми индикаторами на каждом этапе.

ПОИГРАТЬ МОЖНО ПО ЭТОЙ ССЫЛКЕ: http://graphics.wsj.com/stock-game/

#игрыврынокакций

Инвестиционная игра от Wall Street Journal

Эта короткая игра от Wall Street Journal, на наш взгляд, является одной из лучших для тех, кто нацелен на отбор отдельных акций для своих портфелей. Она одновременно объясняет механику применения различных индикаторов и погружает в процесс принятия решений.

Описание и правила

Добро пожаловать в 2006 год! Сможете ли вы выбрать акции, которые принесут лучшую доходность в следующие 10 лет? Вы пройдете шесть раундов, в каждом из которых у вас будет выбор акций из конкретной отрасли. Реальные названия акций замаскированы, вы узнаете, что это были за бумаги, когда сделаете выбор.

Можно выбрать только одну акцию для покупки. Вы получите описание индикаторов, которые уместно использовать для выбора. Помните, что эти показатели - лишь часть сложной картины. Они служат направляющими, но не гарантией правильных решений.

🔸 Первый этап: Технологические компании. Здесь вам предстоит выбрать акции только по описанию (да, так многие делают).

🔹 Второй этап: Потребительские товары. Для выбора здесь представлен коэффициент P/E (цена акции к прибыли на акцию). Если у акции высокий коэффициент P/E по сравнению с другими акциями в своей отрасли, то это указывает на то, что инвесторы верят в ее потенциал роста. С другой стороны, сравнительно высокий P/E может указывать и на переоценку акций.

🔸 Третий этап: Промышленность. Дополнительно к P/E используйте темп роста прибыли компании. Если компания может поддерживать высокий рост прибыли, то P/E ее акций будет относительно высоким.

🔹 Четвертый этап: Здравоохранение. Некоторые молодые компании еще не приносят прибыли. Однако рост выручки может подсказать вам, с какой скоростью они находят покупателей для своей продукции.

🔸 Пятый этап: Финансовый сектор. Используете коэффициент P/B (цена к балансовой стоимости). Эта метрика, в основном полезна только для оценки финансовых компаний из-за характера их бизнеса. Балансовая стоимость - это стоимость активов, которыми владеют компании - от банковских депозитов до инвестиционных ценных бумаг, за вычетом их обязательств.

🔹 Шестой этап: Добыча полезных ископаемых. Денежный поток – это король оценки акций. Компании хотят быть уверенными, что деньги приходят быстрее, чем уходят. Это цифра, к которой компания должна скорректировать свои расходы, если она хочет получить прибыль. Для добывающих компаний важны цены на сырье и их затраты на добычу - денежный поток помогает уловить, какие компании лучше управляют этими факторами в условиях неопределенности.

После завершения всех шести раундов вы получите общий результат ваших решений, а также сможете пройти игру еще раз без подсказок и со всеми предлагаемыми индикаторами на каждом этапе.

ПОИГРАТЬ МОЖНО ПО ЭТОЙ ССЫЛКЕ: http://graphics.wsj.com/stock-game/

#игрыврынокакций

Индекс МосБиржи по итогам недели: -0,54%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Аэрофлот +7%

РУСАЛ +4,1%

Новатэк +3,6%

ИнтерРАО +2,8%

ЭН+ +2,1%

⬇️ Аутсайдеры

AGRO -5,5%

МосБиржа -3,4% (див гэп)

Совкомфлот -3,1%

Самолет -2,9%

OZON -2,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Аэрофлот +7%

РУСАЛ +4,1%

Новатэк +3,6%

ИнтерРАО +2,8%

ЭН+ +2,1%

⬇️ Аутсайдеры

AGRO -5,5%

МосБиржа -3,4% (див гэп)

Совкомфлот -3,1%

Самолет -2,9%

OZON -2,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Технический анализ – это искусство провести кривую линию от недоказанного предположения к предрешенному выводу.

#доходъюмор

#доходъюмор

ВСЕ НАШИ СУББОТНИЕ ЗАДАЧКИ

и ответы на них

В этом посте мы собрали все наши задачки. К нему всегда можно вернуться, кликнув гид по каналу (гид всегда закреплен наверху).

1️⃣ Про P/E, рост прибыли и buyback

Ответ: https://t.me/dohod/11390

2️⃣ Про период окупаемости активов в условиях инфляции

Ответ: https://t.me/dohod/11398

3️⃣ Про ошибку интуиции при оценке вероятности

Ответ: https://t.me/dohod/11405

4️⃣ Про ребалансировку и доходность портфеля

Ответ: https://t.me/dohod/11416

5️⃣ Про ожидаемые и вероятные значения

Ответ: https://t.me/dohod/11427

6️⃣ Про стратегию "ставок"

Ответ: https://t.me/dohod/11446

7️⃣ Про P/E портфеля акций

Ответ: https://t.me/dohod/11456

8️⃣ Про ограничения доходности инвестиций

Ответ: https://t.me/dohod/11468

9️⃣ Про издержки волатильности

Ответ: https://t.me/dohod/11479

🔟 Про оценку компаний с переменным ростом

Ответ: https://t.me/dohod/11490

1️⃣1️⃣ Про диверсификацию и доходность, скорректированную на риск

Ответ: https://t.me/dohod/11501

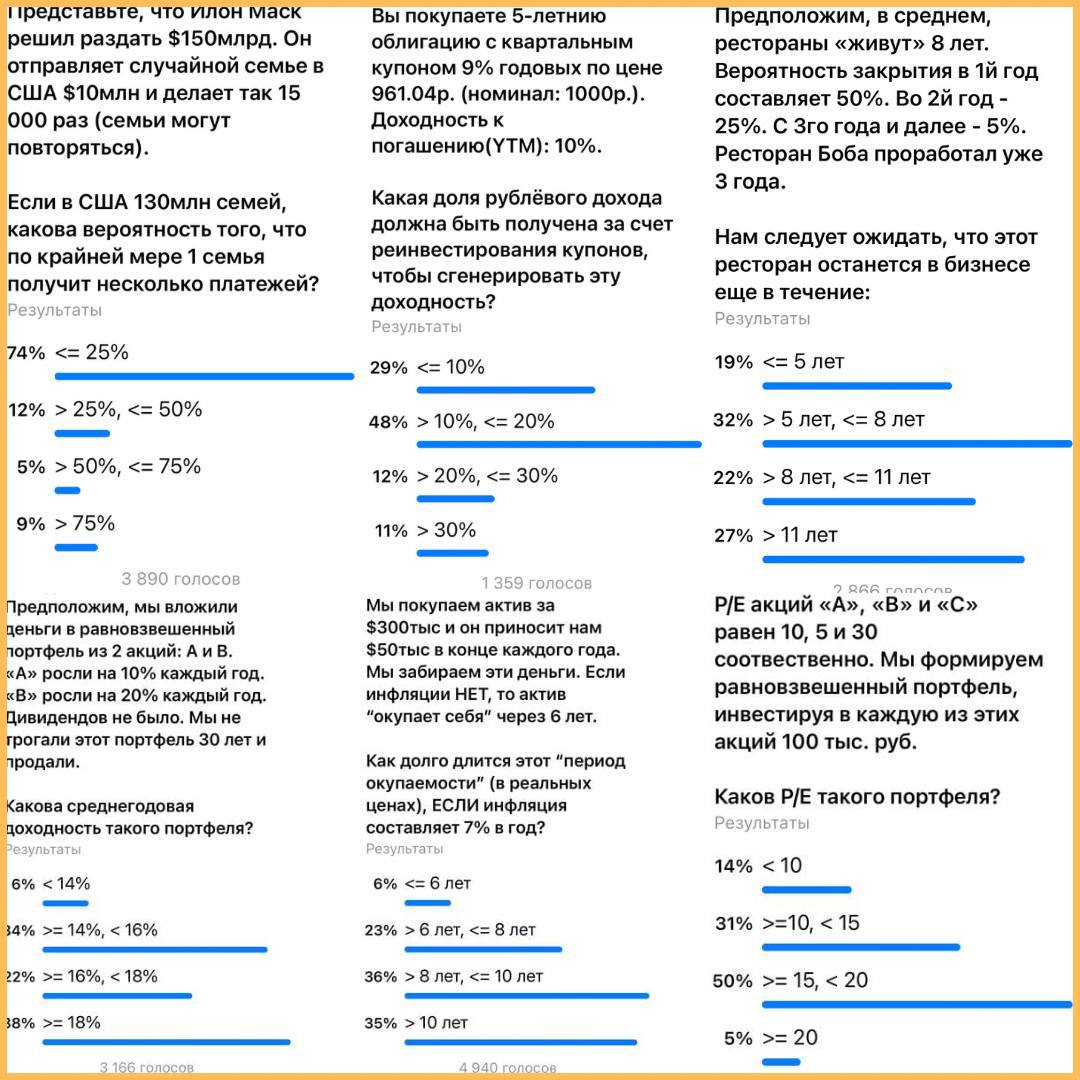

1️⃣2️⃣ Про условную вероятность (Как долго могут "жить" рестораны)

Ответ: https://t.me/dohod/11516

1️⃣3️⃣ Что выгоднее для получения периодического дохода: фонды с выплатами или с реинвестированием?

💾 Ответ с файлом Excel: https://t.me/dohod/11547

1️⃣4️⃣ Про выбор между годовой и ежемесячной подпиской

Ответ: https://t.me/dohod/11573

1️⃣5️⃣ Про обесценение валюты вследствие инфляции

Ответ: https://t.me/dohod/11581

1️⃣6️⃣ Про оценку доходности инвестиций и работы управляющих

💾 Ответ с файлом Excel: https://t.me/dohod/11606

1️⃣7️⃣ Про оценку процентных рисков портфелей облигаций

Ответ: https://t.me/dohod/11624

1️⃣8️⃣ Про реальную доходность после инфляции и налогов

Ответ: https://t.me/dohod/11681

1️⃣9️⃣ Про планирование сбережений на образование детей

💾 Ответ с файлом Excel: https://t.me/dohod/11690

2️⃣0️⃣ Про риск реинвестирования внутри доходности облигаций

💾 Ответ с файлом Excel: https://t.me/dohod/11699

2️⃣1️⃣ Про ценность небольшого преимущества на длинном горизонте и редкого наблюдения за портфелем

Ответ: https://t.me/dohod/11711

2️⃣2️⃣ Почему следует избегать ситуаций, когда поворот неудачи может заставить нас начинать все сначала.

Ответ: https://t.me/dohod/12040

2️⃣3️⃣ Про ожидание совпадений.

Ответ: https://t.me/dohod/12160

2️⃣4️⃣ Про рост и дивиденды.

Ответ: https://t.me/dohod/12137

==========

#доходъзадачки

#доходъподборки

и ответы на них

В этом посте мы собрали все наши задачки. К нему всегда можно вернуться, кликнув гид по каналу (гид всегда закреплен наверху).

1️⃣ Про P/E, рост прибыли и buyback

Ответ: https://t.me/dohod/11390

2️⃣ Про период окупаемости активов в условиях инфляции

Ответ: https://t.me/dohod/11398

3️⃣ Про ошибку интуиции при оценке вероятности

Ответ: https://t.me/dohod/11405

4️⃣ Про ребалансировку и доходность портфеля

Ответ: https://t.me/dohod/11416

5️⃣ Про ожидаемые и вероятные значения

Ответ: https://t.me/dohod/11427

6️⃣ Про стратегию "ставок"

Ответ: https://t.me/dohod/11446

7️⃣ Про P/E портфеля акций

Ответ: https://t.me/dohod/11456

8️⃣ Про ограничения доходности инвестиций

Ответ: https://t.me/dohod/11468

9️⃣ Про издержки волатильности

Ответ: https://t.me/dohod/11479

🔟 Про оценку компаний с переменным ростом

Ответ: https://t.me/dohod/11490

1️⃣1️⃣ Про диверсификацию и доходность, скорректированную на риск

Ответ: https://t.me/dohod/11501

1️⃣2️⃣ Про условную вероятность (Как долго могут "жить" рестораны)

Ответ: https://t.me/dohod/11516

1️⃣3️⃣ Что выгоднее для получения периодического дохода: фонды с выплатами или с реинвестированием?

💾 Ответ с файлом Excel: https://t.me/dohod/11547

1️⃣4️⃣ Про выбор между годовой и ежемесячной подпиской

Ответ: https://t.me/dohod/11573

1️⃣5️⃣ Про обесценение валюты вследствие инфляции

Ответ: https://t.me/dohod/11581

1️⃣6️⃣ Про оценку доходности инвестиций и работы управляющих

💾 Ответ с файлом Excel: https://t.me/dohod/11606

1️⃣7️⃣ Про оценку процентных рисков портфелей облигаций

Ответ: https://t.me/dohod/11624

1️⃣8️⃣ Про реальную доходность после инфляции и налогов

Ответ: https://t.me/dohod/11681

1️⃣9️⃣ Про планирование сбережений на образование детей

💾 Ответ с файлом Excel: https://t.me/dohod/11690

2️⃣0️⃣ Про риск реинвестирования внутри доходности облигаций

💾 Ответ с файлом Excel: https://t.me/dohod/11699

2️⃣1️⃣ Про ценность небольшого преимущества на длинном горизонте и редкого наблюдения за портфелем

Ответ: https://t.me/dohod/11711

2️⃣2️⃣ Почему следует избегать ситуаций, когда поворот неудачи может заставить нас начинать все сначала.

Ответ: https://t.me/dohod/12040

2️⃣3️⃣ Про ожидание совпадений.

Ответ: https://t.me/dohod/12160

2️⃣4️⃣ Про рост и дивиденды.

Ответ: https://t.me/dohod/12137

==========

#доходъзадачки

#доходъподборки

{kind=link}

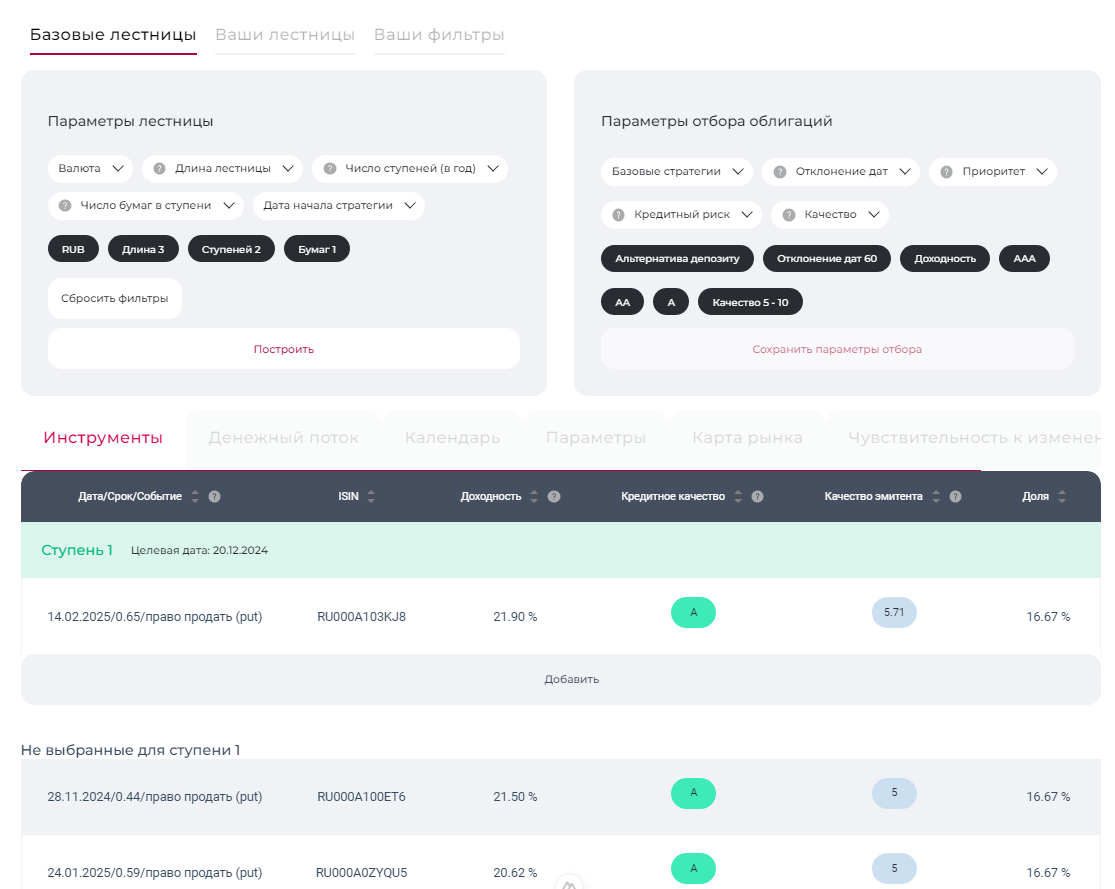

Небольшой тизер сервиса "Лестница облигаций". Надеемся, первая версия станет доступна в течение месяца. А потом - сохранение, редактирование, уведомления о событиях и даже анализ чувствительности к изменению процентных ставок.

Все тоже самое появится в базовом сервисе "Анализ облигаций".

👉 Подробнее о стратегии Лестница облигаций - читайте здесь.

#доходъдневник

Все тоже самое появится в базовом сервисе "Анализ облигаций".

👉 Подробнее о стратегии Лестница облигаций - читайте здесь.

#доходъдневник

{kind=link}

Индекс МосБиржи по итогам недели: -3,16%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ПИК +10,6%

МКБ +4,5%

МосЭнерго +3,1%

РусГидро +2,5%

Аэрофлот +0,9%

⬇️ Аутсайдеры

СевСт -14,3% (див гэп)

Система -8,4%

ВК -7,9%

НЛМК -6,9%

Сегежа -5,6%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ПИК +10,6%

МКБ +4,5%

МосЭнерго +3,1%

РусГидро +2,5%

Аэрофлот +0,9%

⬇️ Аутсайдеры

СевСт -14,3% (див гэп)

Система -8,4%

ВК -7,9%

НЛМК -6,9%

Сегежа -5,6%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

ПУТАНИЦА ЗАБЛУЖДЕНИЙ

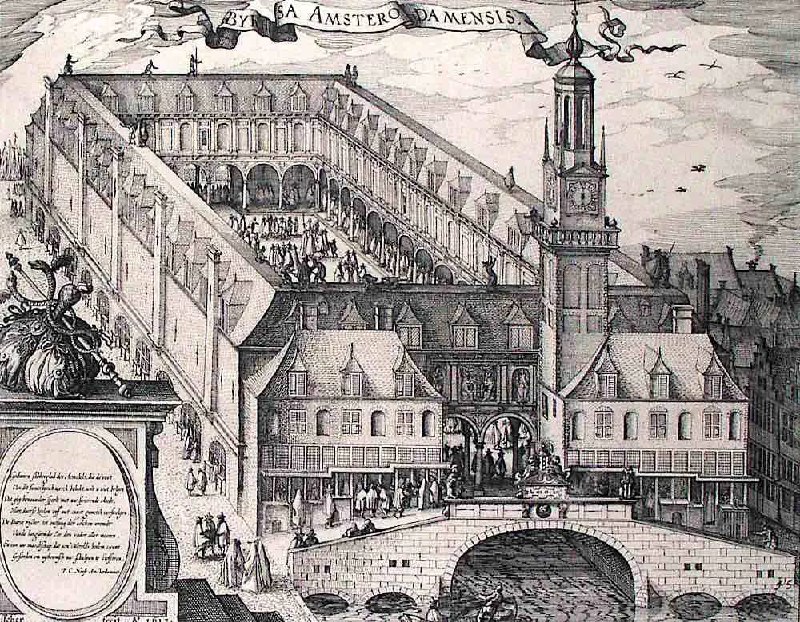

Ниже мы приводим наш перевод небольшого отрывка из книги «Путаница заблуждений» (Confusion de Confusiones), испанского торговца алмазами и финансиста Джозефа де ла Вега, проживавшего в Амстердаме.

Книга издана в 1688 году и является первым исследованием Амстердамской фондовой биржи.. Обратите внимание как всё это похоже на современность.

========

…. Для того чтобы у вас не сложилось впечатление, что движение цен на бирже необъяснимо, обратите внимание и осознайте, что есть три причины роста цен и три причины их падения: условия в Индии, европейская политика и мнение о самих акциях. Последняя причина часто не имеет большого значения, поскольку противодействующие силы могут действовать в противоположном направлении. Если мудрый спекулянт хочет постоянно получать новости из Индии, чтобы понять перспективы акций, то, несмотря на трудности, эти сведения можно добыть.

Но даже если кто-то обладает такой информацией, неразумно будет слепо спекулировать на ней, ибо, если спекулянт берет на себя больше, чем позволяет его финансовые возможности, и пренебрегает советом Сенеки о том, что стол не должен быть больше желудка, он неизбежно ошибется, и мир соскользнет с его плеч, ибо он не Атлант.

Даже если мы предположим, что новости хорошие и правильные, что сообщения приходят в нужное время и что они возвещают о счастливом прибытии кораблей, тем не менее, неблагоприятное событие, происходящее после получения новостей, но до завершения дела компанией, может разрушить это великолепие и удовлетворенность. Корабли могут затонуть в гавани, и надежды будут разрушены.

Но даже при том, что все, что касается Индии, благоприятно, тем не менее, нужно было бы осведомиться и о европейских условиях: не предпринимается ли никакого сдерживающего морского перевооружения, не вызывают ли союзы конфронтации и не могут ли другие военные приготовления вызвать обвал цен на акции.

Мы уже часто видели, что одна часть спекулянтов покупала на основе новостей из Индии, в то время как другая - продавала на основе неясной европейской ситуации. Ибо в последнем случае вероятность прибыльной отдачи от импорта уменьшается, а издержки растут в Европе с повышением налогов.

Даже если существуют чудесные способы узнать самые скрытые новости, обязательства спекулянтов меняются, и их решения становятся непредсказуемыми. Трудности и ужасные происшествия в торговле на бирже научили нас некоторым принципам:

🔸️ Первый принцип в спекуляциях: никогда никому не давать советов покупать или продавать акции, потому что там, где есть хоть малейшее непонимание ситуации, самый доброжелательный совет может обернуться неудачей.

🔸️ Второй принцип: старайтесь получать любую прибыль, не выражая сожаления по поводу упущенной выгоды, потому что улов может выскользнуть из рук раньше, чем вы думаете. Мудро наслаждаться тем, что возможно, не надеясь на продолжение благоприятной конъюнктуры и постоянство удачи.

🔸️ Третий принцип: прибыль от спекуляций – это как сокровища гоблинов. Сначала это могут быть магические камни, потом угли, потом алмазы, потом кремни, потом утренняя роса, потом слезы.

🔸️ Четвертый принцип: тот, кто хочет выиграть в этой игре, должен иметь терпение и деньги, поскольку ценность непостоянна, а слухи имеют мало общего с правдой. Тот, кто умеет переносить удары, не пугаясь несчастья, похож на льва, который отвечает на гром рыком, и не похож на лань, которая, оглушенная громом, пытается бежать. Несомненно, тот, кто не теряет надежды, победит и получит деньги, которые планировал.

Из-за превратностей судьбы многие спекулянты выглядят смешно, потому что одни руководствуются мечтами, другие - пророчествами, третьи - иллюзиями, четвертые - настроениями, и бесчисленное множество – фантазиями и химерами.

=========

Полностью эта книга доступна по этой ссылке.

Ниже гравюра с изображением Амстердамской фондовой биржи, основаной в 1602 году.

#доходъисториярынков

Ниже мы приводим наш перевод небольшого отрывка из книги «Путаница заблуждений» (Confusion de Confusiones), испанского торговца алмазами и финансиста Джозефа де ла Вега, проживавшего в Амстердаме.

Книга издана в 1688 году и является первым исследованием Амстердамской фондовой биржи.. Обратите внимание как всё это похоже на современность.

========

…. Для того чтобы у вас не сложилось впечатление, что движение цен на бирже необъяснимо, обратите внимание и осознайте, что есть три причины роста цен и три причины их падения: условия в Индии, европейская политика и мнение о самих акциях. Последняя причина часто не имеет большого значения, поскольку противодействующие силы могут действовать в противоположном направлении. Если мудрый спекулянт хочет постоянно получать новости из Индии, чтобы понять перспективы акций, то, несмотря на трудности, эти сведения можно добыть.

Но даже если кто-то обладает такой информацией, неразумно будет слепо спекулировать на ней, ибо, если спекулянт берет на себя больше, чем позволяет его финансовые возможности, и пренебрегает советом Сенеки о том, что стол не должен быть больше желудка, он неизбежно ошибется, и мир соскользнет с его плеч, ибо он не Атлант.

Даже если мы предположим, что новости хорошие и правильные, что сообщения приходят в нужное время и что они возвещают о счастливом прибытии кораблей, тем не менее, неблагоприятное событие, происходящее после получения новостей, но до завершения дела компанией, может разрушить это великолепие и удовлетворенность. Корабли могут затонуть в гавани, и надежды будут разрушены.

Но даже при том, что все, что касается Индии, благоприятно, тем не менее, нужно было бы осведомиться и о европейских условиях: не предпринимается ли никакого сдерживающего морского перевооружения, не вызывают ли союзы конфронтации и не могут ли другие военные приготовления вызвать обвал цен на акции.

Мы уже часто видели, что одна часть спекулянтов покупала на основе новостей из Индии, в то время как другая - продавала на основе неясной европейской ситуации. Ибо в последнем случае вероятность прибыльной отдачи от импорта уменьшается, а издержки растут в Европе с повышением налогов.

Даже если существуют чудесные способы узнать самые скрытые новости, обязательства спекулянтов меняются, и их решения становятся непредсказуемыми. Трудности и ужасные происшествия в торговле на бирже научили нас некоторым принципам:

🔸️ Первый принцип в спекуляциях: никогда никому не давать советов покупать или продавать акции, потому что там, где есть хоть малейшее непонимание ситуации, самый доброжелательный совет может обернуться неудачей.

🔸️ Второй принцип: старайтесь получать любую прибыль, не выражая сожаления по поводу упущенной выгоды, потому что улов может выскользнуть из рук раньше, чем вы думаете. Мудро наслаждаться тем, что возможно, не надеясь на продолжение благоприятной конъюнктуры и постоянство удачи.

🔸️ Третий принцип: прибыль от спекуляций – это как сокровища гоблинов. Сначала это могут быть магические камни, потом угли, потом алмазы, потом кремни, потом утренняя роса, потом слезы.

🔸️ Четвертый принцип: тот, кто хочет выиграть в этой игре, должен иметь терпение и деньги, поскольку ценность непостоянна, а слухи имеют мало общего с правдой. Тот, кто умеет переносить удары, не пугаясь несчастья, похож на льва, который отвечает на гром рыком, и не похож на лань, которая, оглушенная громом, пытается бежать. Несомненно, тот, кто не теряет надежды, победит и получит деньги, которые планировал.

Из-за превратностей судьбы многие спекулянты выглядят смешно, потому что одни руководствуются мечтами, другие - пророчествами, третьи - иллюзиями, четвертые - настроениями, и бесчисленное множество – фантазиями и химерами.

=========

Полностью эта книга доступна по этой ссылке.

Ниже гравюра с изображением Амстердамской фондовой биржи, основаной в 1602 году.

#доходъисториярынков

{kind=link}