Индекс МосБиржи по итогам недели: +1,51%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Аэрофлот +14,6%

ВК +10,9%

Ростел -ао +10,1%

АФК СИСТЕМА +8,5%

ММК +6,3%

⬇️ Аутсайдеры

Сургнфгз ао -9,8%

AGRO-гдр -5,6%

Юнипро -4,8%

Мечел ап -3,3%

Мечел ао -3,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Аэрофлот +14,6%

ВК +10,9%

Ростел -ао +10,1%

АФК СИСТЕМА +8,5%

ММК +6,3%

⬇️ Аутсайдеры

Сургнфгз ао -9,8%

AGRO-гдр -5,6%

Юнипро -4,8%

Мечел ап -3,3%

Мечел ао -3,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

«Ватикан проведет пресс-конференцию по сверхъестественным явлениям.

Впервые с 1978 года Ватикан представит новое руководство на случай встречи с паранормальным — как следует относиться к таким явлениям, как их распознавать и что со всем этим делать.»

… В частности, будут рассмотрены случаи долгосрочного инвестирования в России.

#доходъюмор

Впервые с 1978 года Ватикан представит новое руководство на случай встречи с паранормальным — как следует относиться к таким явлениям, как их распознавать и что со всем этим делать.»

… В частности, будут рассмотрены случаи долгосрочного инвестирования в России.

#доходъюмор

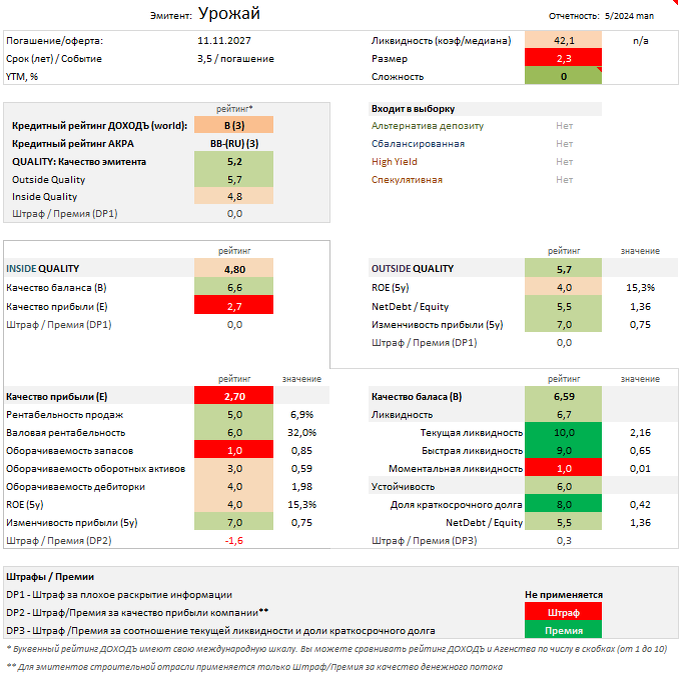

2MIN BOND: Урожай / 3,5 года/ ~ 21,1%

Урожай - региональный производитель зерновых и масличных культур в Саратовской области.

В этой статье мы рассмотрим качество эмитента и его последний 3,5-летний выпуск облигаций с квартальной выплатой купонов (RU000A108FE8).

🔹 Кредитный рейтинг:

▪️ АКРА: BB-(RU) (3 из 10)

▪️ ДОХОДЪ: B (3 из 10)

🔹 Общее качество эмитента - «среднее» (5.2/10). Большинство показателей принимают средние и даже высокие значения. Значительное влияние на итоговое качество эмитента оказывают довольно низкие показатели оборачиваемости, которые, в целом, являются характерными для данного вида деятельности. В случае, если эмитент предполагает, что реализация продукции не является целесообразной по сезонным причинам, он может позволить себе работать "на склад", увеличивая запасы и реализуя их в будущем.

🔹 Оценка качества бизнеса (Outside Quality) - «среднее» (5.7/10). Эмитенту присущ средний рейтинг по долговой нагрузке, в связи с чем эффективность находится на уровне ниже среднего. В целом, текущее финансовое состояние эмитента позволяет наращивать долг, чем эмитент и пользуется для реализации своих инвестиционных планов (строительство зерносушилок и зерноскладов).

🔹 Качество баланса и прибыли (Inside Quality) - «среднее» (4.8/10).

▪️ Качество прибыли – «низкое» (2.7/10). Сезонные колебания - естественная часть деятельности сельскохозяйственного предприятия, что в том числе формирует риски, связанные с несоблюдением баланса между получаемой прибылью и показателями оборачиваемости. В данном случае низкие показатели оборачиваемости не вызывают значительных опасений, балансируя со стабильной прибылью.

Однако, дополнительное негативное влияние оказывает штраф за качество прибыли компании - в последние 3 года эмитент имеет отрицательный денежный поток, вероятно, в связи с заморозкой оборотных активов в запасах (накопились готовая продукция, незавершенное производство и сырье).

▪️ Качество баланса - «выше среднего» (6.6/10). С учетом роста высоколиквидных активов показатели ликвидности находятся на высоком уровне, что в совокупности с низкой долей краткосрочных обязательств и среднего уровня долгом формируют довольно высокое качество баланса.

🔹 Оценка доходности - «оценена справедливо»

С учетом отсутствия оферты выпуск позволяет зафиксировать 20% купон на протяжении 3,5 лет. Учитывая качество эмитента и проводя сопоставление со схожими бумагами, можно сделать вывод о довольно справедливой оценке доходности. Однако, выпуск был размещен менее недели назад, поэтому есть вероятность того, что доходность может упасть на уровень представленных альтернатив.

На срок 3,5 года данный выпуск не имеет прямых аналогов. Однако, облигации СибАвтоТранс (RU000A107KV4; 4,6 года; 20,31%) могут рассматриваться как альтернатива, т.к. благодаря амортизации имеют схожую с Урожаем дюрацию (~2,5 года), а также качество, уровень долга и кредитный рейтинг.

С учетом амортизации в качестве альтернативы также можно рассматривать бумаги Завод КЭС (RU000A106QS9; 4,2 года; 19,73%).

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации Урожай не входят в базовые стратегии нашего сервиса Анализ облигаций. Однако, данные облигации могут быть неплохим выбором для диверсификации большого агрессивного портфеля облигаций с небольшим весом.

Они проходят по критерию фильтра интеллектуального выбора бумаг iBond для агрессивных выборок, имея хороший баланс доходности и риска. Это означает, что наши управляющие могли бы включить этот выпуск в портфель среднего клиента с агрессивным профилем риска.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Урожай - региональный производитель зерновых и масличных культур в Саратовской области.

В этой статье мы рассмотрим качество эмитента и его последний 3,5-летний выпуск облигаций с квартальной выплатой купонов (RU000A108FE8).

🔹 Кредитный рейтинг:

▪️ АКРА: BB-(RU) (3 из 10)

▪️ ДОХОДЪ: B (3 из 10)

🔹 Общее качество эмитента - «среднее» (5.2/10). Большинство показателей принимают средние и даже высокие значения. Значительное влияние на итоговое качество эмитента оказывают довольно низкие показатели оборачиваемости, которые, в целом, являются характерными для данного вида деятельности. В случае, если эмитент предполагает, что реализация продукции не является целесообразной по сезонным причинам, он может позволить себе работать "на склад", увеличивая запасы и реализуя их в будущем.

🔹 Оценка качества бизнеса (Outside Quality) - «среднее» (5.7/10). Эмитенту присущ средний рейтинг по долговой нагрузке, в связи с чем эффективность находится на уровне ниже среднего. В целом, текущее финансовое состояние эмитента позволяет наращивать долг, чем эмитент и пользуется для реализации своих инвестиционных планов (строительство зерносушилок и зерноскладов).

🔹 Качество баланса и прибыли (Inside Quality) - «среднее» (4.8/10).

▪️ Качество прибыли – «низкое» (2.7/10). Сезонные колебания - естественная часть деятельности сельскохозяйственного предприятия, что в том числе формирует риски, связанные с несоблюдением баланса между получаемой прибылью и показателями оборачиваемости. В данном случае низкие показатели оборачиваемости не вызывают значительных опасений, балансируя со стабильной прибылью.

Однако, дополнительное негативное влияние оказывает штраф за качество прибыли компании - в последние 3 года эмитент имеет отрицательный денежный поток, вероятно, в связи с заморозкой оборотных активов в запасах (накопились готовая продукция, незавершенное производство и сырье).

▪️ Качество баланса - «выше среднего» (6.6/10). С учетом роста высоколиквидных активов показатели ликвидности находятся на высоком уровне, что в совокупности с низкой долей краткосрочных обязательств и среднего уровня долгом формируют довольно высокое качество баланса.

🔹 Оценка доходности - «оценена справедливо»

С учетом отсутствия оферты выпуск позволяет зафиксировать 20% купон на протяжении 3,5 лет. Учитывая качество эмитента и проводя сопоставление со схожими бумагами, можно сделать вывод о довольно справедливой оценке доходности. Однако, выпуск был размещен менее недели назад, поэтому есть вероятность того, что доходность может упасть на уровень представленных альтернатив.

На срок 3,5 года данный выпуск не имеет прямых аналогов. Однако, облигации СибАвтоТранс (RU000A107KV4; 4,6 года; 20,31%) могут рассматриваться как альтернатива, т.к. благодаря амортизации имеют схожую с Урожаем дюрацию (~2,5 года), а также качество, уровень долга и кредитный рейтинг.

С учетом амортизации в качестве альтернативы также можно рассматривать бумаги Завод КЭС (RU000A106QS9; 4,2 года; 19,73%).

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации Урожай не входят в базовые стратегии нашего сервиса Анализ облигаций. Однако, данные облигации могут быть неплохим выбором для диверсификации большого агрессивного портфеля облигаций с небольшим весом.

Они проходят по критерию фильтра интеллектуального выбора бумаг iBond для агрессивных выборок, имея хороший баланс доходности и риска. Это означает, что наши управляющие могли бы включить этот выпуск в портфель среднего клиента с агрессивным профилем риска.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

{kind=link}

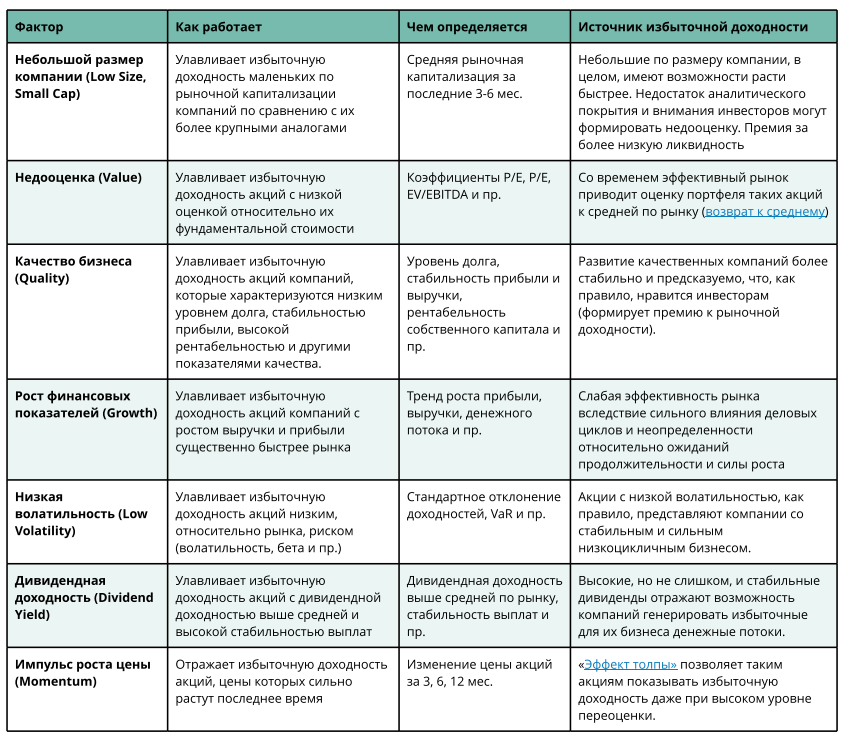

ФАКТОРНОЕ ИНВЕСТИРОВАНИЕ. ОСНОВЫ

Вопрос о том, что объясняет доходность акций, является одним из основных в современных финансах.

🔹CAPM

Самая первая и хорошо известная модель ценообразования акций - CAPM (Lintner, 1965; Mossin, 1966; Sharpe, 1964 и Treynor, 1961) давала ответ на этот вопрос в разрезе риска – вы должны взять на себя больше риска, чтобы получить более высокую доходность – а такой риск объяснялся чувствительностью доходности акции к доходности рынка в целом – коэффициентом «бета».

Таким образом, ожидаемая доходность акции будет определяться ее бетой, умноженной на предполагаемую доходность всего рынка. Так инвестор получит компенсацию (избыточную доходность) за риск, который невозможно диверсифицировать (систематический риск рынка).

Компенсация (премия) за риск отдельных бумаг (несистематический риск, присущий отдельным компаниям) для портфеля будет равна нулю, так как его можно диверсифицировать, собрав портфель из множества акций.

Практические наблюдения за рынком, однако, показали, что инвесторы все же получают дополнительную премию (избыточную доходность) с поправкой на риск, инвестируя в диверсифицированные портфели со специфическим набором характеристик.

🔹Арбитражное ценообразование

Позже Стивен Росс (1976) предложил теорию арбитражного ценообразования (APT), согласно которой ожидаемая доходность финансового актива может быть смоделирована как функция различных макроэкономических факторов или теоретических рыночных индексов.

Эта теория ввела в обиход термин «факторы», поскольку модели, которые популяризировал Росс, были названы «многофакторными моделями».

Теория арбитражного ценообразования хорошо объясняет фактическую разницу в оценке одного актива от другого, но не определяет конкретных факторов, с помощью которых можно объяснить премию за риск.

🔹Факторные модели "Фама-Френча"

Гораздо дальше продвинулись нобелевский лауреат 2013 года Юджин Фама и его коллега Кеннет Френч в одной из своих самых известных работ (1992, 1993), предложив трёхфакторную модель, объясняющую ценообразование на финансовом рынке США тремя факторами:

▪️Рынок - традиционная «бета» из модели CAPM).

▪️Фактор размера - разница в доходностях между акциями небольших и крупных компаний.

▪️Фактор стоимости - разница в доходностях акций с низкой и высокой балансовой стоимостью к рынку.

Эти факторы хорошо отражали риск (свою собственную «бету» для каждого фактора) акций малой капитализации (Small Cap) и акций ценности (Value) и, соответственно, дополнительную доходность, связанную с этими факторами.

В 1997 году модель «Фама и Френча» была расширена фактором «Импульса роста цен» (Momentum, Кархарт (1997)), а позже сами авторы добавили еще два фактора (2015): инвестиций и рентабельности (фактически, фактор «Качества»). Сегодня различные модификации модели «Фама и Френча» являются каноном в финансовой отрасли.

🔹Наиболее значимые факторы из академических исследований

В целом, исследователи выявили более чем 300 факторов, однако работы тех же Фама и Френча (2019) убедительно свидетельствуют о том, что может быть всего несколько статистически значимых и долговременно действующих факторов, которые объясняют избыточную доходность акций (см. таблицу ниже).

Источники избыточной доходности, связанной с этими факторами, остаются дискуссионными, но в основном они объясняются более высоким систематическим риском, связанной с их цикличностью (изменением доходности под влиянием бизнес-циклов).

При этом избыточная доходность факторов остается выше предсказанной по модели CAPM после поправки на риск.

Таким образом, инвестирование, основанное на факторах, может предоставить возможность формировать портфели с большей ожидаемой доходностью и меньшим риском, чем у портфелей широких рынков, взвешенных по капитализации.

=====

Факторные инвестиции на российском рынке можно реализовать с помощью наших биржевых фондов DIVD (дивиденды и качество) и GROD (рост, импульс, качество и низкая волатильность).

#доходъдневник

Вопрос о том, что объясняет доходность акций, является одним из основных в современных финансах.

🔹CAPM

Самая первая и хорошо известная модель ценообразования акций - CAPM (Lintner, 1965; Mossin, 1966; Sharpe, 1964 и Treynor, 1961) давала ответ на этот вопрос в разрезе риска – вы должны взять на себя больше риска, чтобы получить более высокую доходность – а такой риск объяснялся чувствительностью доходности акции к доходности рынка в целом – коэффициентом «бета».

Таким образом, ожидаемая доходность акции будет определяться ее бетой, умноженной на предполагаемую доходность всего рынка. Так инвестор получит компенсацию (избыточную доходность) за риск, который невозможно диверсифицировать (систематический риск рынка).

Компенсация (премия) за риск отдельных бумаг (несистематический риск, присущий отдельным компаниям) для портфеля будет равна нулю, так как его можно диверсифицировать, собрав портфель из множества акций.

Практические наблюдения за рынком, однако, показали, что инвесторы все же получают дополнительную премию (избыточную доходность) с поправкой на риск, инвестируя в диверсифицированные портфели со специфическим набором характеристик.

🔹Арбитражное ценообразование

Позже Стивен Росс (1976) предложил теорию арбитражного ценообразования (APT), согласно которой ожидаемая доходность финансового актива может быть смоделирована как функция различных макроэкономических факторов или теоретических рыночных индексов.

Эта теория ввела в обиход термин «факторы», поскольку модели, которые популяризировал Росс, были названы «многофакторными моделями».

Теория арбитражного ценообразования хорошо объясняет фактическую разницу в оценке одного актива от другого, но не определяет конкретных факторов, с помощью которых можно объяснить премию за риск.

🔹Факторные модели "Фама-Френча"

Гораздо дальше продвинулись нобелевский лауреат 2013 года Юджин Фама и его коллега Кеннет Френч в одной из своих самых известных работ (1992, 1993), предложив трёхфакторную модель, объясняющую ценообразование на финансовом рынке США тремя факторами:

▪️Рынок - традиционная «бета» из модели CAPM).

▪️Фактор размера - разница в доходностях между акциями небольших и крупных компаний.

▪️Фактор стоимости - разница в доходностях акций с низкой и высокой балансовой стоимостью к рынку.

Эти факторы хорошо отражали риск (свою собственную «бету» для каждого фактора) акций малой капитализации (Small Cap) и акций ценности (Value) и, соответственно, дополнительную доходность, связанную с этими факторами.

В 1997 году модель «Фама и Френча» была расширена фактором «Импульса роста цен» (Momentum, Кархарт (1997)), а позже сами авторы добавили еще два фактора (2015): инвестиций и рентабельности (фактически, фактор «Качества»). Сегодня различные модификации модели «Фама и Френча» являются каноном в финансовой отрасли.

🔹Наиболее значимые факторы из академических исследований

В целом, исследователи выявили более чем 300 факторов, однако работы тех же Фама и Френча (2019) убедительно свидетельствуют о том, что может быть всего несколько статистически значимых и долговременно действующих факторов, которые объясняют избыточную доходность акций (см. таблицу ниже).

Источники избыточной доходности, связанной с этими факторами, остаются дискуссионными, но в основном они объясняются более высоким систематическим риском, связанной с их цикличностью (изменением доходности под влиянием бизнес-циклов).

При этом избыточная доходность факторов остается выше предсказанной по модели CAPM после поправки на риск.

Таким образом, инвестирование, основанное на факторах, может предоставить возможность формировать портфели с большей ожидаемой доходностью и меньшим риском, чем у портфелей широких рынков, взвешенных по капитализации.

=====

Факторные инвестиции на российском рынке можно реализовать с помощью наших биржевых фондов DIVD (дивиденды и качество) и GROD (рост, импульс, качество и низкая волатильность).

#доходъдневник

{kind=link}

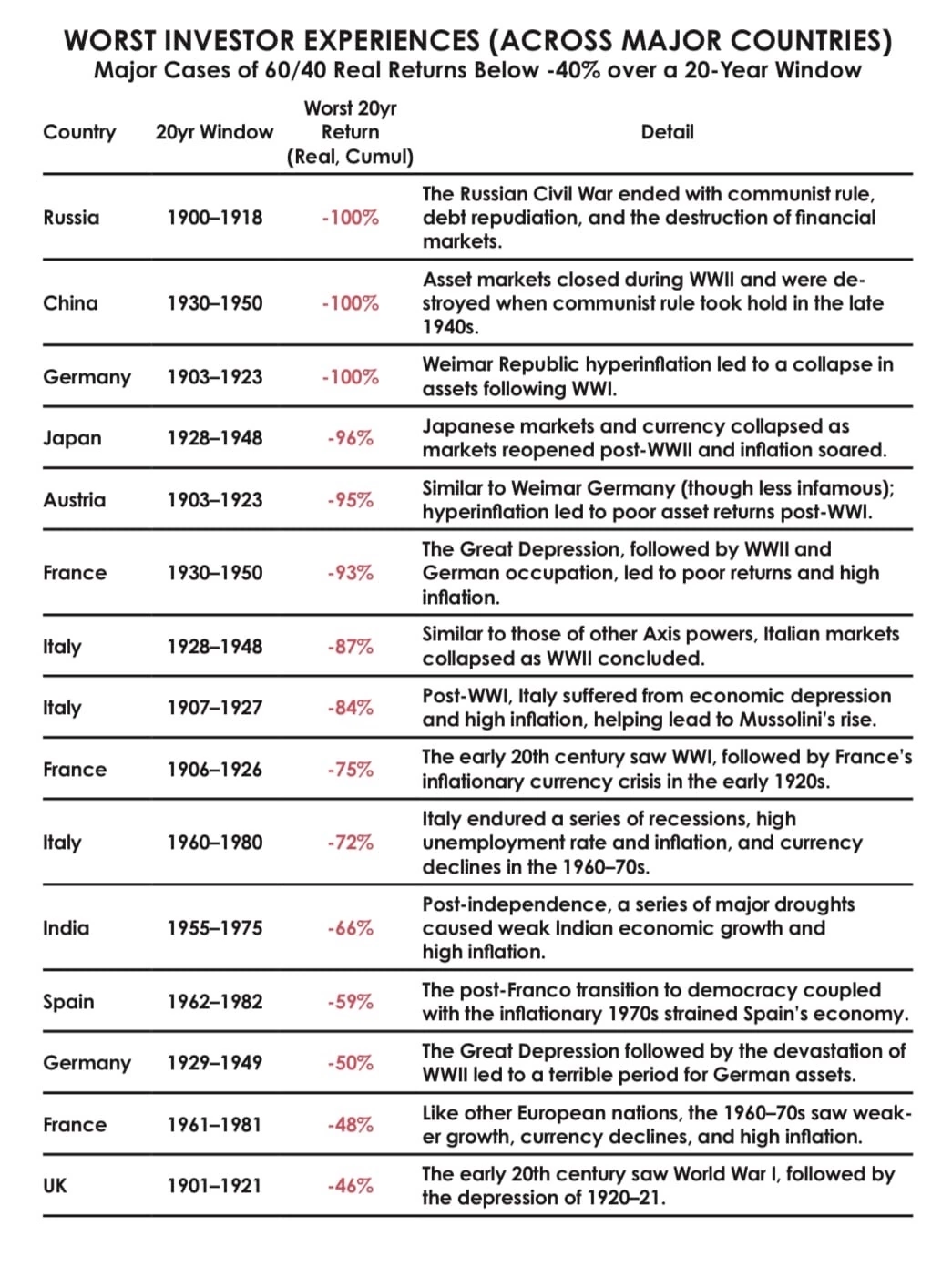

Лучший аргумент для глобальной диверсификации

На картинке представлены случаи падения стоимости инвестиционных портфелей 60/40 более чем на 40% (или их полный коллапс) в отдельных странах за 20-летний период.

Чтобы снизить такие риски, необходимо распределять инвестиции, в том числе, географически.

То, что для большинства российских инвесторов сейчас это крайне осложнено - большая проблема для контроля рисков долгосрочных инвестиций.

=======

Из книги Рэя Далио Principles for Dealing with the Changing World Order (pdf)

Ещё об этом читайте здесь: https://t.me/dohod/10491

На картинке представлены случаи падения стоимости инвестиционных портфелей 60/40 более чем на 40% (или их полный коллапс) в отдельных странах за 20-летний период.

Чтобы снизить такие риски, необходимо распределять инвестиции, в том числе, географически.

То, что для большинства российских инвесторов сейчас это крайне осложнено - большая проблема для контроля рисков долгосрочных инвестиций.

=======

Из книги Рэя Далио Principles for Dealing with the Changing World Order (pdf)

Ещё об этом читайте здесь: https://t.me/dohod/10491

{kind=link}

- Пап, почему вы с мамой назвали мою сестру Розой?

- Мама очень любит эти цветы.

- Ясно, спасибо.

- Да, пожалуйста, Фонд дивидендных акций.

#доходъюмор

- Мама очень любит эти цветы.

- Ясно, спасибо.

- Да, пожалуйста, Фонд дивидендных акций.

#доходъюмор

{kind=link}

💳 IPO ГК Элемент. Наше мнение

30 мая 2024 г. планируется IPO ГК Элемент. Тикер ELMT.

Ценовой диапазон определен на уровне 0,2336 – 0,2484 руб. за акцию, что соответствует рыночной капитализации компании на уровне 90 - 100 млрд руб., без учета допэмиссии.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Группа компаний «Элемент» является лидером на российском рынке микроэлектроники, занимая 51% рынка среди российских разработчиков и производителей микроэлектроники в 2023 г, в то время как доля четырех прочих крупнейших игроков составляет 26%. В состав ГК «Элемент» входят более 30 компаний по производству интегральных микросхем, полупроводниковых приборов и радиоэлектронной аппаратуры.

🔹 ГК «Элемент» выходит на IPO 30 мая 2024 года. Планируется разместить акции в объеме 15 млрд руб. Общая капитализация компании может составить 90 - 100 млрд руб. IPO пройдет по схеме cash-in — полученные деньги будут направлены на финансирование программы развития Группы. Ожидается, что по результатам IPO доля акций в свободном обращении составит более 13%.

🔹 Выручка ГК «Элемент» по итогам 2023 г. составляет 35,8 млрд руб. (рост на +46% г/г). Капитальные затраты за 2023 г. – 11,8 млрд руб. (в 3,8 раза больше г/г), чистая прибыль – 5,3 млрд руб. (рост на 93% г/г). В виде субсидий и грантов компания получила 6,3 млрд руб. господдержки, доля льготных кредитов со ставкой 1–3% годовых в структуре долга достигла 55%.

🔹 Согласно утвержденной дивидендной политике группы, рассчитанной на 3 года, Элемент планирует выплачивать дивиденды в размере не менее 25% от скорректированной на государственные субсидии чистой прибыли отчетного года по МСФО. Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 1,15%.

🔹 По нашим оценкам верхняя граница цены размещения (0,2484 руб.) может предоставить инвесторам доходность ниже среднерыночной – в пределах 7,7% годовых. По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - 7 из 20.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

30 мая 2024 г. планируется IPO ГК Элемент. Тикер ELMT.

Ценовой диапазон определен на уровне 0,2336 – 0,2484 руб. за акцию, что соответствует рыночной капитализации компании на уровне 90 - 100 млрд руб., без учета допэмиссии.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Группа компаний «Элемент» является лидером на российском рынке микроэлектроники, занимая 51% рынка среди российских разработчиков и производителей микроэлектроники в 2023 г, в то время как доля четырех прочих крупнейших игроков составляет 26%. В состав ГК «Элемент» входят более 30 компаний по производству интегральных микросхем, полупроводниковых приборов и радиоэлектронной аппаратуры.

🔹 ГК «Элемент» выходит на IPO 30 мая 2024 года. Планируется разместить акции в объеме 15 млрд руб. Общая капитализация компании может составить 90 - 100 млрд руб. IPO пройдет по схеме cash-in — полученные деньги будут направлены на финансирование программы развития Группы. Ожидается, что по результатам IPO доля акций в свободном обращении составит более 13%.

🔹 Выручка ГК «Элемент» по итогам 2023 г. составляет 35,8 млрд руб. (рост на +46% г/г). Капитальные затраты за 2023 г. – 11,8 млрд руб. (в 3,8 раза больше г/г), чистая прибыль – 5,3 млрд руб. (рост на 93% г/г). В виде субсидий и грантов компания получила 6,3 млрд руб. господдержки, доля льготных кредитов со ставкой 1–3% годовых в структуре долга достигла 55%.

🔹 Согласно утвержденной дивидендной политике группы, рассчитанной на 3 года, Элемент планирует выплачивать дивиденды в размере не менее 25% от скорректированной на государственные субсидии чистой прибыли отчетного года по МСФО. Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 1,15%.

🔹 По нашим оценкам верхняя граница цены размещения (0,2484 руб.) может предоставить инвесторам доходность ниже среднерыночной – в пределах 7,7% годовых. По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - 7 из 20.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

Дзен | Статьи

IPO ГК Элемент. Наше мнение

Статья автора «ДОХОДЪ» в Дзене ✍: 30 мая 2024 г. планируется IPO ГК Элемент. Тикер ELMT. Ценовой диапазон определен на уровне 0,2336 – 0,2484 руб.

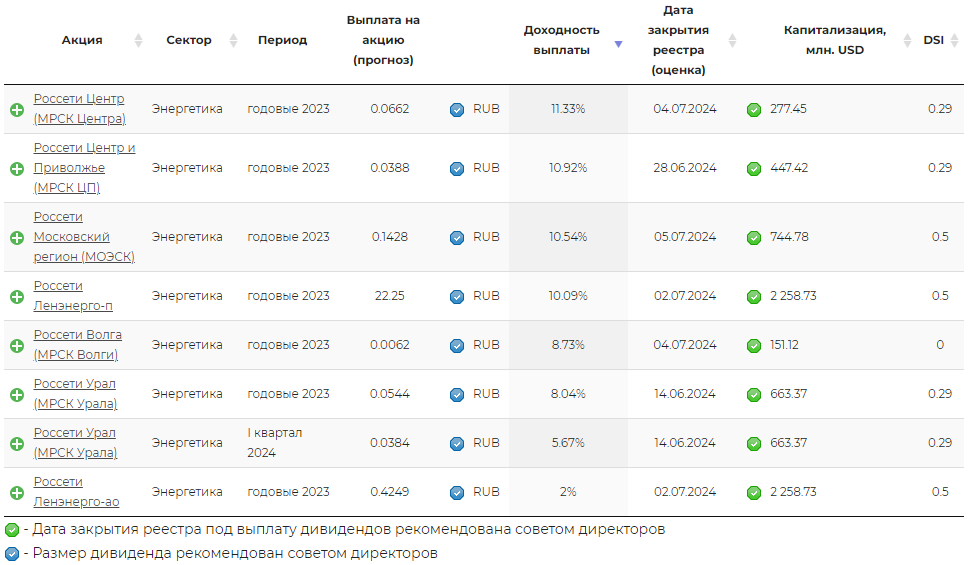

💰 ДИВИДЕНДЫ ДОЧЕК РОССЕТЕЙ: Центр, Центр и Приволжье, Урал, Московский регион, Ленэнерго, Волга

Советы директоров шести дочек Россетей рекомендовали выплаты финальных дивидендов по итогам 2023 года.

Напомним, что дивидендная политика Россетей предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

🔹 Центр - 0,06621 руб. Дата закрытия реестра - 4 июля 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 35,46% чистой прибыли по МСФО. В рамках наших ожиданий.

Дивидендная доходность к текущим ценам составляет 11,33%.

🔹 Центр и Приволжье - 0,03883 руб. Дата закрытия реестра - 28 июня 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 31,21% чистой прибыли по МСФО, в соответствии с нашим прогнозом.

Дивидендная доходность к текущим ценам составляет 10,92%.

🔹 Урал - 0,05441 руб. (годовые 2023 г.) и 0,03836 руб. (I квартал 2024 г.) Дата закрытия реестра по обеим выплатам - 14 июня 2024 г.

Дополнительная выплата за I квартал 2024 г. стала бонусом от продажи АО "Екатеринбургэнергосбыт", который как раз пришелся на этот период. Данный дивиденд не входил в рамки наших ожиданий.

Дивидендная доходность к текущим ценам составляет 13,72%.

🔹 Московский регион - 0,14282 руб. Дата закрытия реестра - 5 июля 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 26,46% чистой прибыли по МСФО, что немного ниже нашего прогноза.

Дивидендная доходность к текущим ценам составляет 10,54%.

🔹 Волга - 0,0062 руб. Дата закрытия реестра - 4 июля 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 39,28% чистой прибыли по МСФО. Соответствует нашим ожиданиям.

Дивидендная доходность к текущим ценам составляет 8,73%.

🔹Ленэнерго - 0,4249 руб. на обыкновенную акцию и 22,2453 руб. на привилегированную акцию. Дата закрытия реестра по обеим выплатам 2 июля 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 28,52% чистой прибыли по МСФО

Дивидендная доходность к текущим ценам составляет 2% по обыкновенным акциям и 10,09% по привилегированным. Обе выплаты в рамках нашего прогноза.

=====

Акции Россети Центр, Россети Центр и Приволжье, Ленэнерго-п в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

Акции Россети Центр, Россети Московский регион, Россети Урал, Россети Ленэнерго-п входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Россети Центр и Приволжье, Россети Московский регион входят в выборку по нашей активной стратегии.

👉 Россети Центр в сервисе Дивиденды

👉 Россети Центр и Приволжье в сервисе Дивиденды

👉 Россети Урал в сервисе Дивиденды

👉 Россети Московский регион в сервисе Дивиденды

👉 Россети Ленэнерго-ао в сервисе Дивиденды

👉 Россети Ленэнерго-ап в сервисе Дивиденды

👉 Россети Волга в сервисе Дивиденды

👉 Анализ акций

Советы директоров шести дочек Россетей рекомендовали выплаты финальных дивидендов по итогам 2023 года.

Напомним, что дивидендная политика Россетей предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

🔹 Центр - 0,06621 руб. Дата закрытия реестра - 4 июля 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 35,46% чистой прибыли по МСФО. В рамках наших ожиданий.

Дивидендная доходность к текущим ценам составляет 11,33%.

🔹 Центр и Приволжье - 0,03883 руб. Дата закрытия реестра - 28 июня 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 31,21% чистой прибыли по МСФО, в соответствии с нашим прогнозом.

Дивидендная доходность к текущим ценам составляет 10,92%.

🔹 Урал - 0,05441 руб. (годовые 2023 г.) и 0,03836 руб. (I квартал 2024 г.) Дата закрытия реестра по обеим выплатам - 14 июня 2024 г.

Дополнительная выплата за I квартал 2024 г. стала бонусом от продажи АО "Екатеринбургэнергосбыт", который как раз пришелся на этот период. Данный дивиденд не входил в рамки наших ожиданий.

Дивидендная доходность к текущим ценам составляет 13,72%.

🔹 Московский регион - 0,14282 руб. Дата закрытия реестра - 5 июля 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 26,46% чистой прибыли по МСФО, что немного ниже нашего прогноза.

Дивидендная доходность к текущим ценам составляет 10,54%.

🔹 Волга - 0,0062 руб. Дата закрытия реестра - 4 июля 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 39,28% чистой прибыли по МСФО. Соответствует нашим ожиданиям.

Дивидендная доходность к текущим ценам составляет 8,73%.

🔹Ленэнерго - 0,4249 руб. на обыкновенную акцию и 22,2453 руб. на привилегированную акцию. Дата закрытия реестра по обеим выплатам 2 июля 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 28,52% чистой прибыли по МСФО

Дивидендная доходность к текущим ценам составляет 2% по обыкновенным акциям и 10,09% по привилегированным. Обе выплаты в рамках нашего прогноза.

=====

Акции Россети Центр, Россети Центр и Приволжье, Ленэнерго-п в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

Акции Россети Центр, Россети Московский регион, Россети Урал, Россети Ленэнерго-п входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Россети Центр и Приволжье, Россети Московский регион входят в выборку по нашей активной стратегии.

👉 Россети Центр в сервисе Дивиденды

👉 Россети Центр и Приволжье в сервисе Дивиденды

👉 Россети Урал в сервисе Дивиденды

👉 Россети Московский регион в сервисе Дивиденды

👉 Россети Ленэнерго-ао в сервисе Дивиденды

👉 Россети Ленэнерго-ап в сервисе Дивиденды

👉 Россети Волга в сервисе Дивиденды

👉 Анализ акций

{kind=link}

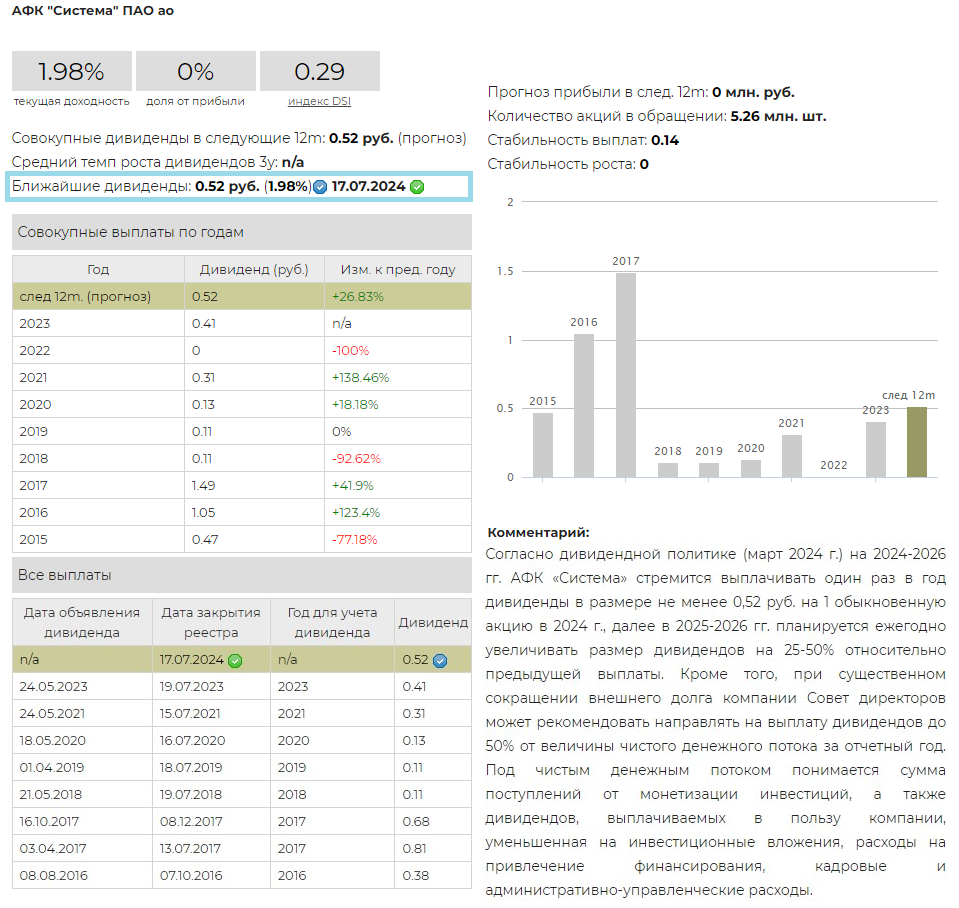

💰АФК Система - дивиденды

Совет директоров АФК Система рекомендовал выплатить дивиденды по итогам 2023 год в размере 0,52 рублей на акцию, в рамках наших ожиданий. Дата закрытия реестра - 17 июля 2024.

Этот дивиденд был выплачен в соответствии со старой дивидендной политикой. Следующая выплата будет рассчитана исходя из новой дивидендной политики.

Согласно дивидендной политике (март 2024 г.) на 2024-2026 гг. АФК «Система» стремится выплачивать один раз в год дивиденды в размере не менее 0,52 руб. на 1 обыкновенную акцию в 2024 г., далее в 2025-2026 гг. планируется ежегодно увеличивать размер дивидендов на 25-50% относительно предыдущей выплаты. Кроме того, при существенном сокращении внешнего долга компании Совет директоров может рекомендовать направлять на выплату дивидендов до 50% от величины чистого денежного потока за отчетный год.

Под чистым денежным потоком понимается сумма поступлений от монетизации инвестиций, а также дивидендов, выплачиваемых в пользу компании, уменьшенная на инвестиционные вложения, расходы на привлечение финансирования, кадровые и административно-управленческие расходы.

Дивидендная доходность к текущим ценам составляет 1,98%

Акции АФК Система не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 АФК Система в сервисе Дивиденды

👉 АФК Система в сервисе Анализ акций

Совет директоров АФК Система рекомендовал выплатить дивиденды по итогам 2023 год в размере 0,52 рублей на акцию, в рамках наших ожиданий. Дата закрытия реестра - 17 июля 2024.

Этот дивиденд был выплачен в соответствии со старой дивидендной политикой. Следующая выплата будет рассчитана исходя из новой дивидендной политики.

Согласно дивидендной политике (март 2024 г.) на 2024-2026 гг. АФК «Система» стремится выплачивать один раз в год дивиденды в размере не менее 0,52 руб. на 1 обыкновенную акцию в 2024 г., далее в 2025-2026 гг. планируется ежегодно увеличивать размер дивидендов на 25-50% относительно предыдущей выплаты. Кроме того, при существенном сокращении внешнего долга компании Совет директоров может рекомендовать направлять на выплату дивидендов до 50% от величины чистого денежного потока за отчетный год.

Под чистым денежным потоком понимается сумма поступлений от монетизации инвестиций, а также дивидендов, выплачиваемых в пользу компании, уменьшенная на инвестиционные вложения, расходы на привлечение финансирования, кадровые и административно-управленческие расходы.

Дивидендная доходность к текущим ценам составляет 1,98%

Акции АФК Система не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 АФК Система в сервисе Дивиденды

👉 АФК Система в сервисе Анализ акций

{kind=link}

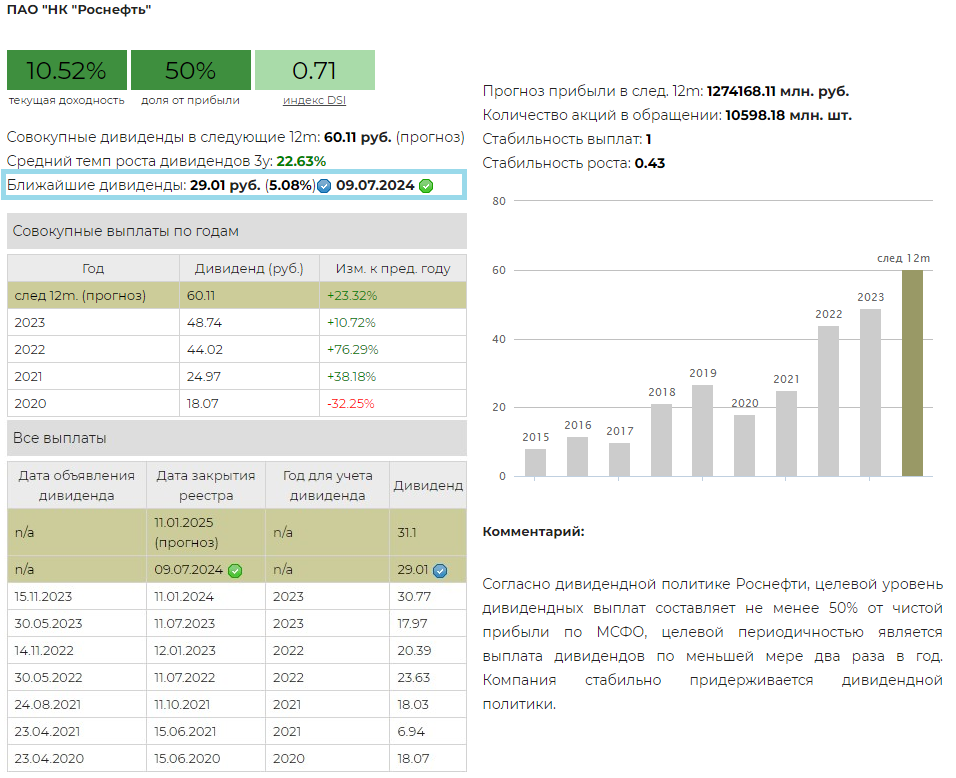

💰 Роснефть - дивиденды

Совет директоров Роснефти рекомендовал выплату дивидендов по итогам 2023 г. в размере 29,01 руб. на акцию. Дата закрытия реестра - 9 июля 2024 г.

Дивидендная доходность по текущим ценам составляет 4,99%.

Согласно дивидендной политике Роснефти, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО, целевой периодичностью является выплата дивидендов по меньшей мере два раза в год. Компания стабильно придерживается дивидендной политики.

Данный дивиденд в рамках ожиданий и полностью соответствует дивидендной политике компании.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 10,52%.

Акции Роснефть в настоящий момент входят в наш Индекс дивидендных акций РФ IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

Совет директоров Роснефти рекомендовал выплату дивидендов по итогам 2023 г. в размере 29,01 руб. на акцию. Дата закрытия реестра - 9 июля 2024 г.

Дивидендная доходность по текущим ценам составляет 4,99%.

Согласно дивидендной политике Роснефти, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО, целевой периодичностью является выплата дивидендов по меньшей мере два раза в год. Компания стабильно придерживается дивидендной политики.

Данный дивиденд в рамках ожиданий и полностью соответствует дивидендной политике компании.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 10,52%.

Акции Роснефть в настоящий момент входят в наш Индекс дивидендных акций РФ IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

{kind=link}

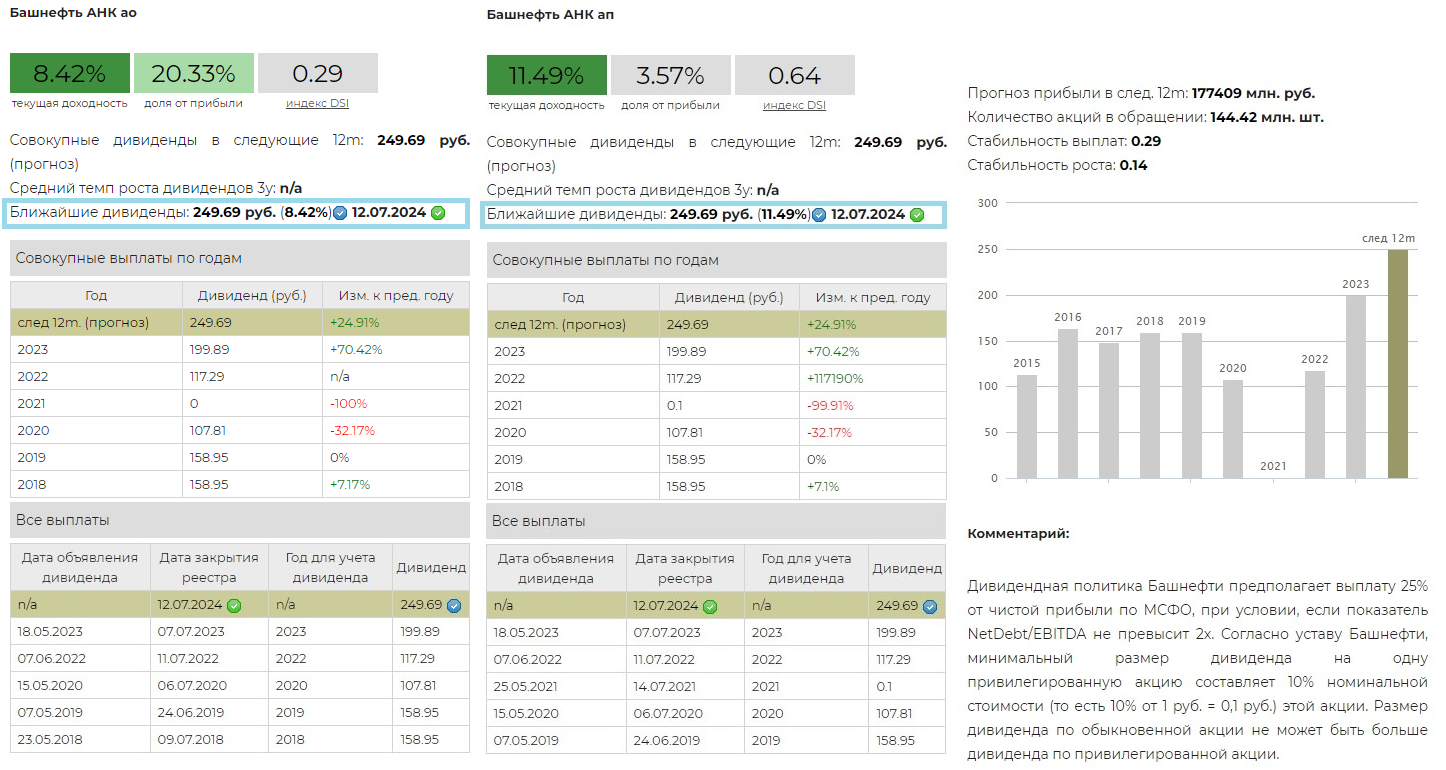

💰Башнефть - дивиденды

Совет директоров Башнефти рекомендовал дивиденды за 2022 год в размере 249,69 руб. на обыкновенную и привилегированную акцию. Дата закрытия реестра - 12 июля 2024 г.

Дивидендная доходность к текущим ценам составляет: по обыкновенным 8,23%, по привилегированным 11,40%.

Дивидендная политика Башнефти предполагает выплату 25% от чистой прибыли по МСФО, при условии, если показатель NetDebt/EBITDA не превысит 2х. Согласно уставу Башнефти, минимальный размер дивиденда на одну привилегированную акцию составляет 10% номинальной стоимости (то есть 10% от 1 руб. = 0,1 руб.) этой акции. Размер дивиденда по обыкновенной акции не может быть больше дивиденда по привилегированной акции.

Привилегированные акции Башнефти входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 Башнефть-ао в сервисе Дивиденды

👉 Башнефть-п в сервисе Дивиденды

👉 Башнефть в сервисе Анализ акций

Совет директоров Башнефти рекомендовал дивиденды за 2022 год в размере 249,69 руб. на обыкновенную и привилегированную акцию. Дата закрытия реестра - 12 июля 2024 г.

Дивидендная доходность к текущим ценам составляет: по обыкновенным 8,23%, по привилегированным 11,40%.

Дивидендная политика Башнефти предполагает выплату 25% от чистой прибыли по МСФО, при условии, если показатель NetDebt/EBITDA не превысит 2х. Согласно уставу Башнефти, минимальный размер дивиденда на одну привилегированную акцию составляет 10% номинальной стоимости (то есть 10% от 1 руб. = 0,1 руб.) этой акции. Размер дивиденда по обыкновенной акции не может быть больше дивиденда по привилегированной акции.

Привилегированные акции Башнефти входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 Башнефть-ао в сервисе Дивиденды

👉 Башнефть-п в сервисе Дивиденды

👉 Башнефть в сервисе Анализ акций

{kind=link}

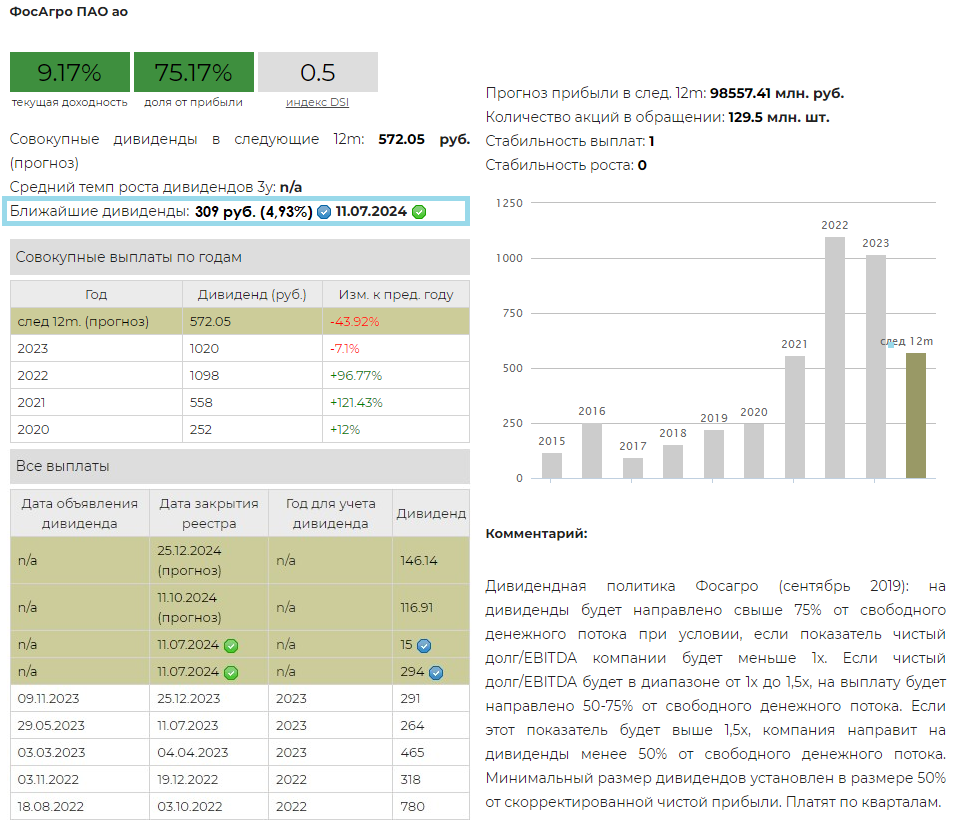

💰 Фосагро - дивиденды

Совет директоров группы Фосагро рекомендовал дивиденды по результатам 2023 г. в размере 294 руб. на акцию и 15 руб. по итогам I квартала 2024 г. Суммарно компания заплатит 309 руб., что значительно выше наших ожиданий, приятный сюрприз. Дата закрытия реестра - 11 июля 2024 г.

Дивидендная доходность по текущим ценам составляет 4,93%.

Дивидендная политика Фосагро (сентябрь 2019) предполагает, что на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х. Если чистый долг/EBITDA будет в диапазоне от 1х до 1,5х, на выплату будет направлено 50-75% от свободного денежного потока. Если этот показатель будет выше 1,5х, компания направит на дивиденды менее 50% от свободного денежного потока. Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят по кварталам.

Компания заплатит около 100% от скорректированной чистой прибыли за 4 кв. 2023 г. и 1 кв. 2024 г.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев равна 9,17%.

Акции Фосагро входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста IRGRO и БПИФ GROD.

Не входит в выборку по нашей активной стратегии.

👉 Фосагро в сервисе Дивиденды

👉 Фосагро в сервисе Анализ акций

Совет директоров группы Фосагро рекомендовал дивиденды по результатам 2023 г. в размере 294 руб. на акцию и 15 руб. по итогам I квартала 2024 г. Суммарно компания заплатит 309 руб., что значительно выше наших ожиданий, приятный сюрприз. Дата закрытия реестра - 11 июля 2024 г.

Дивидендная доходность по текущим ценам составляет 4,93%.

Дивидендная политика Фосагро (сентябрь 2019) предполагает, что на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х. Если чистый долг/EBITDA будет в диапазоне от 1х до 1,5х, на выплату будет направлено 50-75% от свободного денежного потока. Если этот показатель будет выше 1,5х, компания направит на дивиденды менее 50% от свободного денежного потока. Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят по кварталам.

Компания заплатит около 100% от скорректированной чистой прибыли за 4 кв. 2023 г. и 1 кв. 2024 г.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев равна 9,17%.

Акции Фосагро входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста IRGRO и БПИФ GROD.

Не входит в выборку по нашей активной стратегии.

👉 Фосагро в сервисе Дивиденды

👉 Фосагро в сервисе Анализ акций

{kind=link}

Через несколько лет, вероятно, многие будут говорить как легко было сегодня зафиксировать доходность с низким риском на 3, 5, 7 и даже 10 лет на уровне 14, 15, 17% годовых.

Так в целом и воспринимают такие периоды как январь 2009-го, 2015-го, март-апрель 2020 и 2022-го.

Но в реальном настоящем все вкладываются в денежный рынок.

И это совершенно нормально.

Большинству людей подходит денежный рынок, по крайней мере, на какую-то ощутимую долю инвестиций. Многим из нас сложно планировать финансы и часть денег может понадобиться в любой момент. А, если говорить о совсем «коротких деньгах», то тут и сам Бог велел.

Самоопределитель риска почти всегда работает хорошо, и, те кому подходят облигации, акции или золото, инвестируют в них.

Но долгосрочно рыночные механизмы, скорее, вознаградят тех, кто осознанно (или неосознанно, но с большим терпением) рискует. Пост-провокация об этом здесь.

Однако риск того, что этого не случится должен пугать и он пугает!

С другой стороны, инвестиции кажутся рискованным делом, пока вы не вспомните, что альтернативой является государственная пенсия.

#доходъдневник

Так в целом и воспринимают такие периоды как январь 2009-го, 2015-го, март-апрель 2020 и 2022-го.

Но в реальном настоящем все вкладываются в денежный рынок.

И это совершенно нормально.

Большинству людей подходит денежный рынок, по крайней мере, на какую-то ощутимую долю инвестиций. Многим из нас сложно планировать финансы и часть денег может понадобиться в любой момент. А, если говорить о совсем «коротких деньгах», то тут и сам Бог велел.

Самоопределитель риска почти всегда работает хорошо, и, те кому подходят облигации, акции или золото, инвестируют в них.

Но долгосрочно рыночные механизмы, скорее, вознаградят тех, кто осознанно (или неосознанно, но с большим терпением) рискует. Пост-провокация об этом здесь.

Однако риск того, что этого не случится должен пугать и он пугает!

С другой стороны, инвестиции кажутся рискованным делом, пока вы не вспомните, что альтернативой является государственная пенсия.

#доходъдневник

Forwarded from MMI

Какое решение по ключевой ставке Вы ожидаете на заседании Совета директоров Банка России 7 июня? (мы не предлагаем Вам голосовать за снижение ставки, т.к. при ускорившейся в апреле-мае инфляции такое решение ЦБ вряд ли будет рассматривать)

Anonymous Poll

12%

+200 бп (18%)

4%

+150 бп (17.5%)

33%

+100 бп (17%)

7%

+50 бп (16.5%)

29%

0 бп (16%)

15%

Хочу посмотреть ответы

Forwarded from MMI

А какое решение приняли бы Вы на заседании Совета директоров Банка России 7 июня?

Anonymous Poll

7%

Повышение ставки более, чем на 200 бп (выше 18%)

12%

+200 бп (18.0%)

3%

+150 бп (17.5%)

16%

+100 бп (17.0%)

4%

+50 бп (16.5%)

31%

0 бп (16.0%)

11%

Снижение ставки

17%

Хочу посмотреть ответы

НАЛОГИ vs ФОНДЫ С ВЫПЛАТОЙ ДОХОДА

В связи с планами Правительства увеличить НДФЛ наш расчет «врожденной ущербности» фондов с выплатами снова становится актуальным.

Хотя для основных инвестиционных доходов изменения пока не очень существенные (налоговая ставка в 15% теперь будет применятся к доходам от 2.4 млн. руб., ранее - от 5 млн. В остальном сохраняется ставка 13%), тренд говорит о том, что доходы от фондов (формально сейчас это не дивиденды), возможно, могут облагаться по прогрессивной шкале ставок.

🔹 Напомним суть:

▪️ Каждый раз, получая выплаты, вы платите налог со всей суммы такой выплаты.

▪️ Продавая паи аналогичных фондов без выплат (с реинвестированием выплат), на аналогичную сумму, вы платите налог только с финансового результата такой продажи (или вовсе не платите, если финансовым результатом является убыток). Другими словами вы каждый раз получаете физически больше денег, чем получили бы от фонда от выплатами.

▪️ "Проедания" капитала вследствие продажи паев не происходит, если вы продаете паи на сумму не более суммы полученных фондов дивидендов/купонов.

▪️ Используя льготу на долгосрочное владение (владение активом не менее 3 лет), вы вовсе (с учетом ограничений) можете не платить налог при продаже паев фондов с реинвестированием доходов.

▪️ Продавая паи, вы сами определяете, когда хотите получить деньги и сколько вы хотите получить (можете реинвестировать часть «выплат» без налога и таким образом делать дополнительные сбережения, если захотите).

▪️ Кроме этого, вы можете планировать налоговые последствия такой продажи (даже иногда уменьшая налогооблагаемую базу).

▪️ В фондах с реинвестированием доходов у вас нет риска распределения части ваших доходов среди новых пайщиков (при резком росте объема фонда).

▪️ Управляющий фондом с реинвестированием может более эффективно распоряжаться активами (не нужно время от времени удерживать некоторую часть для выплат вне целевых активов). Потенциально это позволяет формировать более высокую долгосрочную доходность.

▪️ Практика выплат дивидендов ETF из США не подходит для нашего рынка. Распределение доходов, полученных фондами в США, приносит пользу держателям паев за счет минимизации общих налогов. Поскольку такие фонды, как правило, облагаются налогом по ставке, эквивалентной максимальной ставке личного налога, любой доход, удерживаемый паевым инвестиционным фондом, обычно облагается большим налогом, чем если бы он облагался налогом у индивидуального инвестора-американца. Тут подробнее.

▪️ Практика выплаты доходов фондами недвижимости также не применима для фондов финансовых активов вследствие ограниченных возможностей и низкой эффективности их реинвестирования в целевых активы.

🔹 Минусы:

▪️ Нет полностью аналогичных фондов с выплатами и без. Поэтому точную максимальную сумму для «выплаты» и даты может быть сложно определять. Но: 1) мы обещаем вам сделать калькулятор для фондов УК ДОХОДЪ; 2) вы можете быть чуть консервативнее при продаже паев, повысив возможности долгосрочного роста своего капитала.

▪️ Продавать паи не комфортно. Вам может показаться, что вы «проедаете» капитал, продаете в неподходящие периоды, по низким ценам и т.п. Несмотря на то, что математически это не так, комфорт бывает важнее - но за него придется заплатить, получая физически меньше выплат.

▪️ Продажа паев сопряжена с комиссиями и спредами. Это может уменьшать налоговый эффект, но согласно нашим расчетам даже комиссии и спреды в 1% сохраняют его значительным. В любом случае, если такие издержки могут быть выше - это стоит контролировать (например, растягивать продажи во времени).

📗 Подробная статья "Получение периодического дохода: Фонды с выплатами против Фондов с реинвестированием"

💾 Файл Excel с расчетами

=======

Не является индивидуальной инвестиционной или налоговый рекомендацией

#доходъдневник

В связи с планами Правительства увеличить НДФЛ наш расчет «врожденной ущербности» фондов с выплатами снова становится актуальным.

Хотя для основных инвестиционных доходов изменения пока не очень существенные (налоговая ставка в 15% теперь будет применятся к доходам от 2.4 млн. руб., ранее - от 5 млн. В остальном сохраняется ставка 13%), тренд говорит о том, что доходы от фондов (формально сейчас это не дивиденды), возможно, могут облагаться по прогрессивной шкале ставок.

🔹 Напомним суть:

▪️ Каждый раз, получая выплаты, вы платите налог со всей суммы такой выплаты.

▪️ Продавая паи аналогичных фондов без выплат (с реинвестированием выплат), на аналогичную сумму, вы платите налог только с финансового результата такой продажи (или вовсе не платите, если финансовым результатом является убыток). Другими словами вы каждый раз получаете физически больше денег, чем получили бы от фонда от выплатами.

▪️ "Проедания" капитала вследствие продажи паев не происходит, если вы продаете паи на сумму не более суммы полученных фондов дивидендов/купонов.

▪️ Используя льготу на долгосрочное владение (владение активом не менее 3 лет), вы вовсе (с учетом ограничений) можете не платить налог при продаже паев фондов с реинвестированием доходов.

▪️ Продавая паи, вы сами определяете, когда хотите получить деньги и сколько вы хотите получить (можете реинвестировать часть «выплат» без налога и таким образом делать дополнительные сбережения, если захотите).

▪️ Кроме этого, вы можете планировать налоговые последствия такой продажи (даже иногда уменьшая налогооблагаемую базу).

▪️ В фондах с реинвестированием доходов у вас нет риска распределения части ваших доходов среди новых пайщиков (при резком росте объема фонда).

▪️ Управляющий фондом с реинвестированием может более эффективно распоряжаться активами (не нужно время от времени удерживать некоторую часть для выплат вне целевых активов). Потенциально это позволяет формировать более высокую долгосрочную доходность.

▪️ Практика выплат дивидендов ETF из США не подходит для нашего рынка. Распределение доходов, полученных фондами в США, приносит пользу держателям паев за счет минимизации общих налогов. Поскольку такие фонды, как правило, облагаются налогом по ставке, эквивалентной максимальной ставке личного налога, любой доход, удерживаемый паевым инвестиционным фондом, обычно облагается большим налогом, чем если бы он облагался налогом у индивидуального инвестора-американца. Тут подробнее.

▪️ Практика выплаты доходов фондами недвижимости также не применима для фондов финансовых активов вследствие ограниченных возможностей и низкой эффективности их реинвестирования в целевых активы.

🔹 Минусы:

▪️ Нет полностью аналогичных фондов с выплатами и без. Поэтому точную максимальную сумму для «выплаты» и даты может быть сложно определять. Но: 1) мы обещаем вам сделать калькулятор для фондов УК ДОХОДЪ; 2) вы можете быть чуть консервативнее при продаже паев, повысив возможности долгосрочного роста своего капитала.

▪️ Продавать паи не комфортно. Вам может показаться, что вы «проедаете» капитал, продаете в неподходящие периоды, по низким ценам и т.п. Несмотря на то, что математически это не так, комфорт бывает важнее - но за него придется заплатить, получая физически меньше выплат.

▪️ Продажа паев сопряжена с комиссиями и спредами. Это может уменьшать налоговый эффект, но согласно нашим расчетам даже комиссии и спреды в 1% сохраняют его значительным. В любом случае, если такие издержки могут быть выше - это стоит контролировать (например, растягивать продажи во времени).

📗 Подробная статья "Получение периодического дохода: Фонды с выплатами против Фондов с реинвестированием"

💾 Файл Excel с расчетами

=======

Не является индивидуальной инвестиционной или налоговый рекомендацией

#доходъдневник

{kind=link}

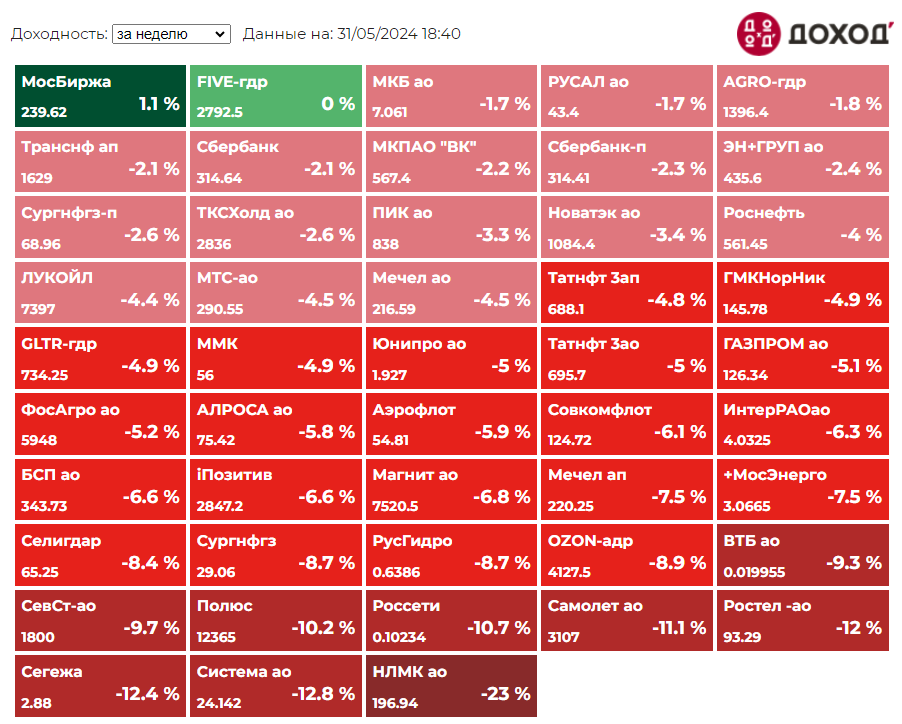

Индекс МосБиржи по итогам недели: -5,28%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

МосБиржа +1,1%

МКБ -1,7%

РУСАЛ -1,7%

AGRO -1,8%

Транснефть -2,1%

⬇️ Аутсайдеры

НЛМК -23% (див гэп)

АФК СИСТЕМА -12,8%

Сегежа -12,4%

Ростел -ао -12%

Самолет -11,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

МосБиржа +1,1%

МКБ -1,7%

РУСАЛ -1,7%

AGRO -1,8%

Транснефть -2,1%

⬇️ Аутсайдеры

НЛМК -23% (див гэп)

АФК СИСТЕМА -12,8%

Сегежа -12,4%

Ростел -ао -12%

Самолет -11,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Два маленьких мальчика, Джек и Том, сидели в парке и разговаривали.

— Какой работой занимается твой папа? — спросил Джек.

— Мой папа — учитель, — ответил Том. — Чем занимается твой папа?

— Он биржевой брокер, — сказал Джек.

— Честный? — спросил Том.

— Нет, просто обычный! — ответил Джек, пожав плечами.

#доходъюмор

— Какой работой занимается твой папа? — спросил Джек.

— Мой папа — учитель, — ответил Том. — Чем занимается твой папа?

— Он биржевой брокер, — сказал Джек.

— Честный? — спросил Том.

— Нет, просто обычный! — ответил Джек, пожав плечами.

#доходъюмор

Forwarded from MMI

ОПРОС ПО СТАВКЕ БАНКА РОССИИ: ОБЩЕСТВЕННОСТЬ ЖДЁТ ПОВЫШЕНИЯ СТАВКИ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 7 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Самым популярным ответом по ожидаемой ставке стал «ПОВЫСИТЬ ДО 17% (+100 бп)» – за это проголосовали 39% респондентов. Ещё 9% ожидают более умеренного повышения – 16.5% (+50 бп). А вот более радикального повышения (до 17.5-18%) ждут 17% респондентов. За неизменность ставки высказались 35%.

Таким образом ждут повышение ставки – 65%, неизменность – 35%.

Что сделали бы наши читатели на месте ЦБ? – тут голоса разделились. Ровно половина выступает за повышение, 13% - за снижение, 37% - за неизменность. На сколько повышать? – тут самый популярный ответ: до 17% (+100 бп) - такое решение приняли бы 19% респондентов.

❗️Весьма любопытно, что сразу половина респондентов заявили, что на месте ЦБ повысили бы ставку. В предыдущих трёх опросах с начала этого года доля "ястребов" колебалась от 16 до 23%. Тот факт, что эта доля так резко выросла может говорить о том, что общество всё более явно осознает издержки высокой инфляции, видит риски её ускорения и не намерено мириться с её отклонением от цели в течение длительного времени.

В опросе приняли участие более 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

ЦБ РФ поднимет ключевую ставку до 17%. Инфляция и экономика растут быстрее, чем прогнозировал регулятор. Данные по рынку труда, кредитованию и инфляционным ожиданиям также стали более проинфляционными. Среди новой статистики нет аргументов в пользу менее жесткой политики. При этом ЦБ не дал четкого сигнала о повышении, поэтому больше 17% в июне не жду.

Суворов Евгений @russianmacro

Хайк, как таковой на наш взгляд неизбежен, ожидая +100 бп, и даже где-то допуская и более решительные действия мы бы больше сосредоточились на сигнале регулятора. Экономика перегрета, рынок труда жесткий, надеяться на скорое закрытие положительного разрыва выпуска не стоит, инфляция высокая, ИО населения вновь растут, сохраняется высокой потребительская и кредитная активность.

Рынок ОФЗ сейчас прайсит хайк до 17%, но с вероятностью несколько меньше 100%. Так что повышение до 17% может создать дополнительное давление на кривую, хотя, может быть, до пятницы рынок запрайсит и 100-процентную вероятность (смотрим на цифры по инфляции в среду). Если же будет +200 бп, то ОФЗ упадут сильно, но уверенности в быстром возвращении к цели по инфляции будет больше. Поэтому, скорее всего, этот провал начнут активно выкупать.

Всеволод Лобов @Dohod

Мы полагаем, что Банк России сохранит и ключевую ставку и жёсткую риторику относительно ее повышения. Темпы роста денежной массы действительно снижаются крайне слабо, но главную роль здесь играет фискальная политика, которая должна стать более сбалансированной со временем. В целом рост денежной массы и инфляции не так далеки от нормальных при текущем довольно высоком экономическом росте. Стабилизирующая роль жесткой политики регулятора тут к месту, но ее ужесточение покажет лишь еще больший прогнозируемый рост государственных расходов и стимулов.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 7 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Самым популярным ответом по ожидаемой ставке стал «ПОВЫСИТЬ ДО 17% (+100 бп)» – за это проголосовали 39% респондентов. Ещё 9% ожидают более умеренного повышения – 16.5% (+50 бп). А вот более радикального повышения (до 17.5-18%) ждут 17% респондентов. За неизменность ставки высказались 35%.

Таким образом ждут повышение ставки – 65%, неизменность – 35%.

Что сделали бы наши читатели на месте ЦБ? – тут голоса разделились. Ровно половина выступает за повышение, 13% - за снижение, 37% - за неизменность. На сколько повышать? – тут самый популярный ответ: до 17% (+100 бп) - такое решение приняли бы 19% респондентов.

❗️Весьма любопытно, что сразу половина респондентов заявили, что на месте ЦБ повысили бы ставку. В предыдущих трёх опросах с начала этого года доля "ястребов" колебалась от 16 до 23%. Тот факт, что эта доля так резко выросла может говорить о том, что общество всё более явно осознает издержки высокой инфляции, видит риски её ускорения и не намерено мириться с её отклонением от цели в течение длительного времени.

В опросе приняли участие более 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

ЦБ РФ поднимет ключевую ставку до 17%. Инфляция и экономика растут быстрее, чем прогнозировал регулятор. Данные по рынку труда, кредитованию и инфляционным ожиданиям также стали более проинфляционными. Среди новой статистики нет аргументов в пользу менее жесткой политики. При этом ЦБ не дал четкого сигнала о повышении, поэтому больше 17% в июне не жду.

Суворов Евгений @russianmacro

Хайк, как таковой на наш взгляд неизбежен, ожидая +100 бп, и даже где-то допуская и более решительные действия мы бы больше сосредоточились на сигнале регулятора. Экономика перегрета, рынок труда жесткий, надеяться на скорое закрытие положительного разрыва выпуска не стоит, инфляция высокая, ИО населения вновь растут, сохраняется высокой потребительская и кредитная активность.

Рынок ОФЗ сейчас прайсит хайк до 17%, но с вероятностью несколько меньше 100%. Так что повышение до 17% может создать дополнительное давление на кривую, хотя, может быть, до пятницы рынок запрайсит и 100-процентную вероятность (смотрим на цифры по инфляции в среду). Если же будет +200 бп, то ОФЗ упадут сильно, но уверенности в быстром возвращении к цели по инфляции будет больше. Поэтому, скорее всего, этот провал начнут активно выкупать.

Всеволод Лобов @Dohod

Мы полагаем, что Банк России сохранит и ключевую ставку и жёсткую риторику относительно ее повышения. Темпы роста денежной массы действительно снижаются крайне слабо, но главную роль здесь играет фискальная политика, которая должна стать более сбалансированной со временем. В целом рост денежной массы и инфляции не так далеки от нормальных при текущем довольно высоком экономическом росте. Стабилизирующая роль жесткой политики регулятора тут к месту, но ее ужесточение покажет лишь еще больший прогнозируемый рост государственных расходов и стимулов.

Forwarded from MMI

(продолжение предыдущего поста)

Дмитрий Александров @Probonds

Ожидание еще более высокой КС - это или мазохизм, или фатализм. Надеемся, в ЦБ поглядывают в торговый терминал. Там и рубль крепкий, и фондовый рынок падает, и доходности облигаций, не исключая ОФЗ, растут. Бороться с общим перегревом экономики нужно не полной демотивацией частной инициативы (в т.ч. через запретительные кредитные ставки), а сокращением бюджетного стимулирования. Когда второе закончится в отсутствие первого обстановка рискует оказаться весьма тоскливой.

Александр Бударин @Cbonds

После последнего заседания ЦБ и вышедшего комментария по решению, ожидания рынка смещаются в сторону повышения ставки до 17%. Доходности ОФЗ продолжают расти, что также говорит о смещении ожиданий рынка. Динамика инфляции MoM также показывает стабильные положительные значения в пределах от 0.5 до 1 п.п. с начала года, что превышает заявленную ЦБ цель по инфляции. Несмотря на наличие существенных проинфляционных рисков, нам кажется, что решение по повышению ключевой ставки, если должно быть принято, то будет принято в следующем цикле пересмотра ставки, а в ближайшем периоде ЦБ займет выжидающую позицию и сохранит ставку на уровне 16%

Дмитрий Александров @Probonds

Ожидание еще более высокой КС - это или мазохизм, или фатализм. Надеемся, в ЦБ поглядывают в торговый терминал. Там и рубль крепкий, и фондовый рынок падает, и доходности облигаций, не исключая ОФЗ, растут. Бороться с общим перегревом экономики нужно не полной демотивацией частной инициативы (в т.ч. через запретительные кредитные ставки), а сокращением бюджетного стимулирования. Когда второе закончится в отсутствие первого обстановка рискует оказаться весьма тоскливой.

Александр Бударин @Cbonds

После последнего заседания ЦБ и вышедшего комментария по решению, ожидания рынка смещаются в сторону повышения ставки до 17%. Доходности ОФЗ продолжают расти, что также говорит о смещении ожиданий рынка. Динамика инфляции MoM также показывает стабильные положительные значения в пределах от 0.5 до 1 п.п. с начала года, что превышает заявленную ЦБ цель по инфляции. Несмотря на наличие существенных проинфляционных рисков, нам кажется, что решение по повышению ключевой ставки, если должно быть принято, то будет принято в следующем цикле пересмотра ставки, а в ближайшем периоде ЦБ займет выжидающую позицию и сохранит ставку на уровне 16%

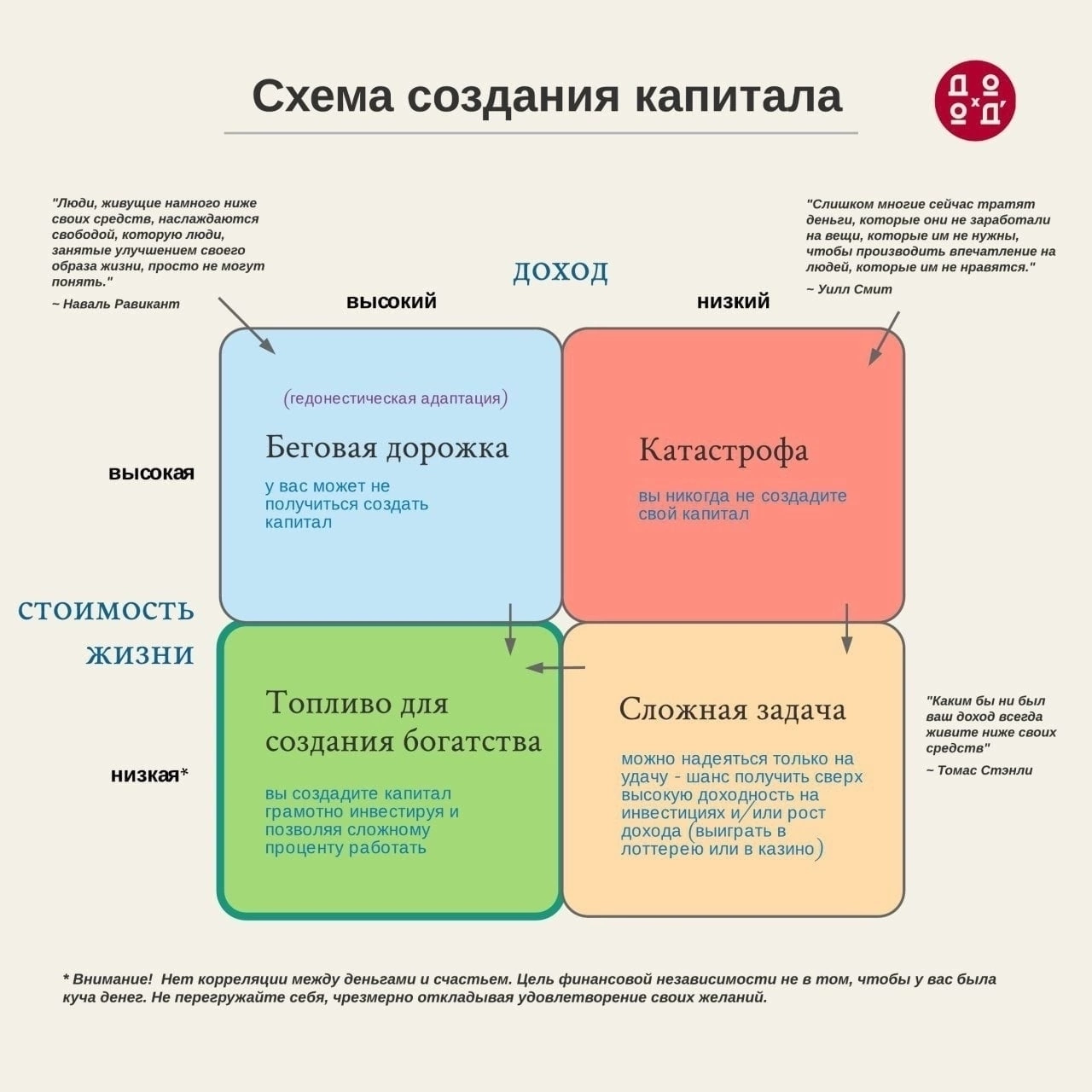

Ваши сбережения, верите вы или нет, влияют на то, как вы ходите, на то, как вы сидите, на ваш тембр голоса и интонацию. От них зависит ваше и физическое, и психологическое здоровье.

Человек, у которого нет сбережений, психологически ощущает себя «на беговой дорожке». Он постоянно в движении, в поисках заработка, опасаясь за свое будущее, ведь любое непредвиденное событие способно бросить его на произвол судьбы.

Без сбережений человек чаще должен быть признателен к окружающим. Быть признательным - это прекрасно. Однако быть постоянно всем признательным тяжело.

Человек, у которого есть сбережения, обладает финансовой независимостью. Он трезво оценивает свои возможности в жизни и его не беспокоят экономические колебания.

Тот, у кого есть сбережения, может в любой момент уволиться с работы, если захочет. Такие люди, более успешны и смело высказывают свою точку зрения. Они могут позволить себе выражать собственное мнение, даже если оно расходится с мнением остальных.

Люди, которых постоянно беспокоят текущие расходы на жизнь, не могут думать о собственном карьерном росте. Они постоянно «двигаются» в надежде найти возможность легкого и быстрого заработка именно сейчас, не планируя бюджет на ближайшее будущее.

Возможность сберегать не связана с тем, сколько вы зарабатываете. Многие люди с высоким заработком, тратя все свои деньги, оказываются на той же «беговой дорожке» в поисках быстрого заработка.

Глава американского банка J.P. Morgan как-то сказал молодому брокеру: «Уберите расходы из ваших доходов и вы избавитесь от спешки в своей жизни».

Если вам не нужны деньги на образование, на дом или пенсию, накапливайте для собственного спокойствия. Человек со сбережениями может позволить себе расправить плечи.

===============

Это был наш перевод объявления компании First Federal Savings and Loan Association of St Petersburg в газете The St. Petersburg Times в 1969 году.

Наша статья с инфографикой о схеме создания капитала (картинка ниже): https://t.me/dohod/10203

Человек, у которого нет сбережений, психологически ощущает себя «на беговой дорожке». Он постоянно в движении, в поисках заработка, опасаясь за свое будущее, ведь любое непредвиденное событие способно бросить его на произвол судьбы.

Без сбережений человек чаще должен быть признателен к окружающим. Быть признательным - это прекрасно. Однако быть постоянно всем признательным тяжело.

Человек, у которого есть сбережения, обладает финансовой независимостью. Он трезво оценивает свои возможности в жизни и его не беспокоят экономические колебания.

Тот, у кого есть сбережения, может в любой момент уволиться с работы, если захочет. Такие люди, более успешны и смело высказывают свою точку зрения. Они могут позволить себе выражать собственное мнение, даже если оно расходится с мнением остальных.

Люди, которых постоянно беспокоят текущие расходы на жизнь, не могут думать о собственном карьерном росте. Они постоянно «двигаются» в надежде найти возможность легкого и быстрого заработка именно сейчас, не планируя бюджет на ближайшее будущее.

Возможность сберегать не связана с тем, сколько вы зарабатываете. Многие люди с высоким заработком, тратя все свои деньги, оказываются на той же «беговой дорожке» в поисках быстрого заработка.

Глава американского банка J.P. Morgan как-то сказал молодому брокеру: «Уберите расходы из ваших доходов и вы избавитесь от спешки в своей жизни».

Если вам не нужны деньги на образование, на дом или пенсию, накапливайте для собственного спокойствия. Человек со сбережениями может позволить себе расправить плечи.

===============

Это был наш перевод объявления компании First Federal Savings and Loan Association of St Petersburg в газете The St. Petersburg Times в 1969 году.

Наша статья с инфографикой о схеме создания капитала (картинка ниже): https://t.me/dohod/10203

{kind=link}