Моя жена экономист, а я инженер. Однажды утром я наблюдал, как она готовит завтрак, и заметил, что она совершает слишком много действий, чтобы достать всё, что ей нужно.

Поэтому я сказал ей своим лучшим инженерным голосом:

«Эй, дорогая, почему бы тебе не использовать принцип максимизации нагрузки и не достать все необходимое за один раз, тем самым минимизировать общее пройденное расстояние?»

И ей понравилось мое предложение!

Раньше у нее уходило 11 минут, чтобы приготовить завтрак… теперь я делаю его за 5.

Поэтому я сказал ей своим лучшим инженерным голосом:

«Эй, дорогая, почему бы тебе не использовать принцип максимизации нагрузки и не достать все необходимое за один раз, тем самым минимизировать общее пройденное расстояние?»

И ей понравилось мое предложение!

Раньше у нее уходило 11 минут, чтобы приготовить завтрак… теперь я делаю его за 5.

События недели

23.01.2023, понедельник

🇨🇳 Китайский Новый год. Биржи закрыты

🇺🇸 Индекс опережающих индикаторов, декабрь

🇪🇺 Глава ЕЦБ Кристин Лагард выступит с речью

24.01.2023, вторник

🇨🇳 Китайский Новый год. Биржи закрыты

🛒 X5 Group - операционные результаты за IV квартал 2022 г.

🏭 Норникель - производственные результаты за 2022 г.

🇺🇸 Индекс деловой активности в промышленности и сфере услуг Markit, предв., январь

🇩🇪🇪🇺 Индекс деловой активности в промышленности, предв., январь

🇺🇸🇪🇺 Индекс деловой активности в сфере услуг, предв., январь

25.01.2023, среда

🇨🇳 Китайский Новый год. Биржи закрыты

🏭 Полиметалл - операционные результаты за 2022 г.

🇷🇺 Индекс цен производителей, декабрь

🇩🇪 Индекс экономических ожиданий и делового климата IFO, январь

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

26.01.2023, четверг

🇨🇳 Китайский Новый год. Биржи закрыты

🇷🇺 Международные резервы, за неделю

🇺🇸 ВВП, Дефлятор ВВП, первая оценка, 4 кв.

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Торговый баланс, заказы на товары длительного пользования, декабрь

27.01.2023, пятница

🇨🇳 Китайский Новый год. Биржи закрыты

💰 Последний день для покупки акций ТМК (ДД 7,09%) под дивиденды за 9 мес. 2022 г.

🇺🇸 Личные доходы, личные расходы, декабрь

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, декабрь

🇺🇸 Индекс потребительского доверия и инфляционные ожидания потребителей Университета Мичигана, январь

23.01.2023, понедельник

🇨🇳 Китайский Новый год. Биржи закрыты

🇺🇸 Индекс опережающих индикаторов, декабрь

🇪🇺 Глава ЕЦБ Кристин Лагард выступит с речью

24.01.2023, вторник

🇨🇳 Китайский Новый год. Биржи закрыты

🛒 X5 Group - операционные результаты за IV квартал 2022 г.

🏭 Норникель - производственные результаты за 2022 г.

🇺🇸 Индекс деловой активности в промышленности и сфере услуг Markit, предв., январь

🇩🇪🇪🇺 Индекс деловой активности в промышленности, предв., январь

🇺🇸🇪🇺 Индекс деловой активности в сфере услуг, предв., январь

25.01.2023, среда

🇨🇳 Китайский Новый год. Биржи закрыты

🏭 Полиметалл - операционные результаты за 2022 г.

🇷🇺 Индекс цен производителей, декабрь

🇩🇪 Индекс экономических ожиданий и делового климата IFO, январь

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

26.01.2023, четверг

🇨🇳 Китайский Новый год. Биржи закрыты

🇷🇺 Международные резервы, за неделю

🇺🇸 ВВП, Дефлятор ВВП, первая оценка, 4 кв.

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Торговый баланс, заказы на товары длительного пользования, декабрь

27.01.2023, пятница

🇨🇳 Китайский Новый год. Биржи закрыты

💰 Последний день для покупки акций ТМК (ДД 7,09%) под дивиденды за 9 мес. 2022 г.

🇺🇸 Личные доходы, личные расходы, декабрь

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, декабрь

🇺🇸 Индекс потребительского доверия и инфляционные ожидания потребителей Университета Мичигана, январь

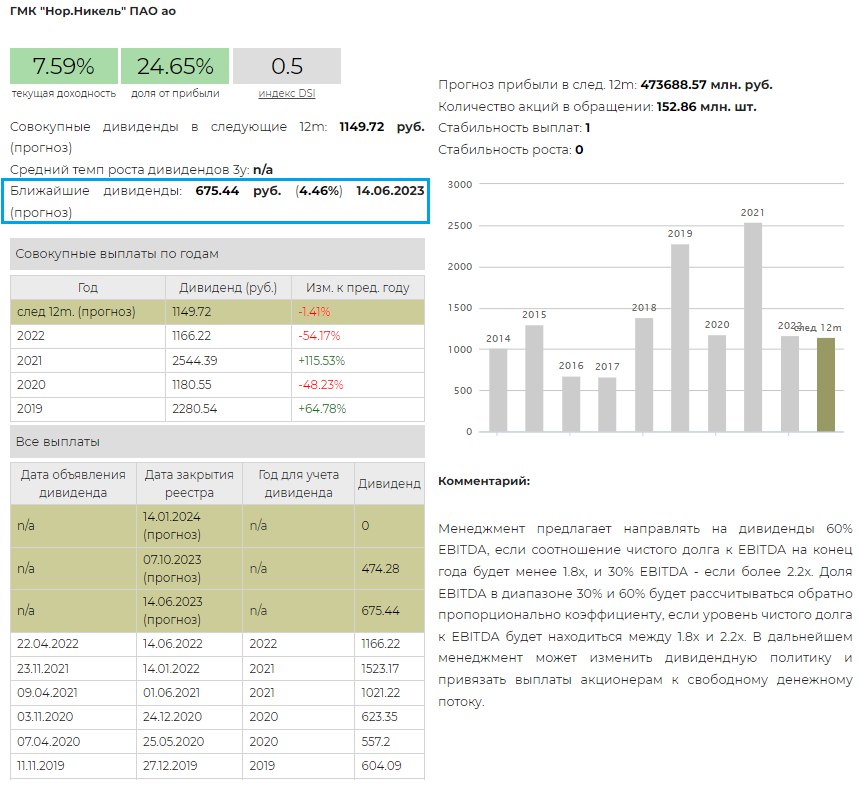

💰 ГМК НорНикель – дивидендные перспективы

В прошедшие выходные появилась информация, что на заседании совета директоров Норникеля, которое состоялось 15 декабря 2022 г., менеджмент компании предложил снизить дивиденды по итогам 2022 года до $1,5 млрд после $6,3 млрд выплаченных по итогам 2021-го. Официального заявления от компании пока еще не было.

▪️В таком случае, часть денежного потока сможет быть направленна на инвестиции. Объем капитальных вложений вырастет примерно на $450 млн до $4,5 млрд. Сокращение дивидендных выплат, позволит проводить инвестиции из собственных средств компании, не увеличивая долг.

Напоминаем, что ранее действующая дивидендная политика указывала: направлять на дивиденды 60% EBITDA, если соотношение чистого долга к EBITDA на конец года будет менее 1.8x, и 30% EBITDA - если более 2.2x. Доля EBITDA в диапазоне 30% и 60% будет рассчитываться обратно пропорционально коэффициенту, если уровень чистого долга к EBITDA будет находиться между 1.8х и 2.2х.

1 января 2023 года истек срок действия акционерного соглашения между основными акционерами НорНикеля. Следовательно, ожидается новая дивидендная политика, в которой мы предполагаем переход к выплате от свободного денежного потока на уровне 50-75%.

▪️Таким образом, рекомендованный объем дивидендов по итогам 2022 год можем составить 103,2 млрд руб. или 675 руб. на одну обыкновенную акцию.

Ожидаемая дивидендная доходность к текущим ценам в этом случае составит 4,46%

▪️Наш прогноз совокупных дивидендов на следующие 12 месяцев скорректирован с 1910 руб. до 1150 руб.

Ожидаемая дивидендная доходность на 12 месяцев равна 7,59%

✅ Акции ГМК НорНикеля в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в наш в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 ГМК НорНикель в сервисе Дивиденды

👉 ГМК НорНикель в сервисе Анализ акций

В прошедшие выходные появилась информация, что на заседании совета директоров Норникеля, которое состоялось 15 декабря 2022 г., менеджмент компании предложил снизить дивиденды по итогам 2022 года до $1,5 млрд после $6,3 млрд выплаченных по итогам 2021-го. Официального заявления от компании пока еще не было.

▪️В таком случае, часть денежного потока сможет быть направленна на инвестиции. Объем капитальных вложений вырастет примерно на $450 млн до $4,5 млрд. Сокращение дивидендных выплат, позволит проводить инвестиции из собственных средств компании, не увеличивая долг.

Напоминаем, что ранее действующая дивидендная политика указывала: направлять на дивиденды 60% EBITDA, если соотношение чистого долга к EBITDA на конец года будет менее 1.8x, и 30% EBITDA - если более 2.2x. Доля EBITDA в диапазоне 30% и 60% будет рассчитываться обратно пропорционально коэффициенту, если уровень чистого долга к EBITDA будет находиться между 1.8х и 2.2х.

1 января 2023 года истек срок действия акционерного соглашения между основными акционерами НорНикеля. Следовательно, ожидается новая дивидендная политика, в которой мы предполагаем переход к выплате от свободного денежного потока на уровне 50-75%.

▪️Таким образом, рекомендованный объем дивидендов по итогам 2022 год можем составить 103,2 млрд руб. или 675 руб. на одну обыкновенную акцию.

Ожидаемая дивидендная доходность к текущим ценам в этом случае составит 4,46%

▪️Наш прогноз совокупных дивидендов на следующие 12 месяцев скорректирован с 1910 руб. до 1150 руб.

Ожидаемая дивидендная доходность на 12 месяцев равна 7,59%

✅ Акции ГМК НорНикеля в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в наш в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 ГМК НорНикель в сервисе Дивиденды

👉 ГМК НорНикель в сервисе Анализ акций

{kind=link}

ОТДЕЛЬНЫЕ ОБЛИГАЦИИ ИЛИ ФОНДЫ ОБЛИГАЦИЙ . ЧТО И КОГДА ВЫБРАТЬ

Отличие фондов облигации от отдельных бумаг

▪️ Фонды облигаций НЕ имеют срока до погашения, как правило, не держат облигации до погашения и, значит, подвержены рыночному риску, от которого вы не можете отказаться.

▪️ Отдельные облигации вы можете держать до погашения и полностью убрать рыночный риск. Без учёта риска дефолта эмитента, как бы не менялись рыночные цены, вы будуте получать купоны, а к концу срока облигации она будет погашена и вы получите номинал полностью.

Инвестиции в отдельные облигации

➕Преимущества

▪️ Полный контроль почти всего, что вы хотите контролировать. Вы можете выбирать облигации по любым нужным вам параметрам и контролировать уровень кредитного, рыночного риска, доходность к погашению и т.д.

Вы можете выбирать отдельные облигации по десяткам параметров в нашем сервисе «Анализ облигаций».

▪️ Простое и точное планирование денежных потоков.

▪️ Облигации можно держать до погашения.

➖Недостатки

▪️Налоги. Облигации, в большинстве случаев, - не эффективный инструмент с точки зрения налогов. Каждый купон облагается налогом (кроме ограниченного ИИС Б, для которых облигация не самый подходящий инструмент), который нельзя снизить.

▪️Низкая диверсификация (больше рисков, связанных с отдельными эмитентами). Большинство инвесторов не могут себе позволить купить и поддерживать большой портфель облигаций и формируют довольно концентрированный портфель по эмитентам.

▪️Ограниченная ликвидность.

▪️Сложность отбора бумаг и поддержания портфеля. Облигации - сложный инструмент.

Сценарии использования отдельных облигаций

▪️Для консервативных инвестиций (сохранения капитала) на короткие и средние периоды. Здесь вы можете контролировать риск, реинвестировать или тратить купоны, спокойно держать облигации для погашения, не беря на себя рыночный риск.

▪️Для индивидуальных настроек инвестиций.

▪️Для получения периодического дохода в виде купонов.

▪️Для формирования активных стратегий.

Инвестиции в фонды облигаций

➕Преимущества

▪️Налоговая эффективность. Фонды с реинвестированием всех поступлений от облигаций (таких большинство) - это эффективный инструмент, чтобы отложить уплату налогов до продажи паев, то есть реинвестировать все купоны полностью (и, если использовать льготу на долгосрочное владение (3 года), то не платить налоги вовсе).

▪️Возможность (для фондов без выплат) реализовывать цель получения дохода более эффективно. Очень подробно об этом - здесь.

▪️Широкая диверсификация.

▪️Высокая ликвидность. Покупка/продажа 50-ти отдельных облигаций может занять у вас от недели до месяца. Паи фонда на 30-50 млн., отражающие портфель этих облигаций, можно купить/продать за 1 день.

▪️Готовый портфель и профессиональное управление портфелем.

▪️Возможность оценить риски и доходность долгосрочного инвестирования.

▪️Низкий порог входа. Даже при небольших денегах можно инвестировать в большие портфели.

➖Недостатки

▪️Фонды (большинство) не имеют даты погашения и не держат облигации до погашения, поэтому подвержены рыночному риску.

▪️Нельзя настраивать под индивидуальные потребности.

▪️Может быть не комфортно реализовывать цель получения дохода.

Сценарии использования фондов облигаций

▪️Фонды облигаций идеальны при формировании портфелей вместе с акциями и другими финансовыми инструментами для реализации средне-и-долгосрочных целей, прежде всего, благодаря легкости покупки/продажи сразу готовых и больших диверсифицированных портфелей, а также налоговой эффективности, которая даст очень большой дополнительный доход на больших горизонтах.

▪️Также фонды хорошо подходят для получения периодического дохода при долгосрочном инвестиционном горизонте.В этом случае, обычно, в портфель также добавляют дивидендные акции и прочие инструменты, генерирующие периодический доход.

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

===

Полная версия статьи с множеством подробностей - в Дзен.

Отличие фондов облигации от отдельных бумаг

▪️ Фонды облигаций НЕ имеют срока до погашения, как правило, не держат облигации до погашения и, значит, подвержены рыночному риску, от которого вы не можете отказаться.

▪️ Отдельные облигации вы можете держать до погашения и полностью убрать рыночный риск. Без учёта риска дефолта эмитента, как бы не менялись рыночные цены, вы будуте получать купоны, а к концу срока облигации она будет погашена и вы получите номинал полностью.

Инвестиции в отдельные облигации

➕Преимущества

▪️ Полный контроль почти всего, что вы хотите контролировать. Вы можете выбирать облигации по любым нужным вам параметрам и контролировать уровень кредитного, рыночного риска, доходность к погашению и т.д.

Вы можете выбирать отдельные облигации по десяткам параметров в нашем сервисе «Анализ облигаций».

▪️ Простое и точное планирование денежных потоков.

▪️ Облигации можно держать до погашения.

➖Недостатки

▪️Налоги. Облигации, в большинстве случаев, - не эффективный инструмент с точки зрения налогов. Каждый купон облагается налогом (кроме ограниченного ИИС Б, для которых облигация не самый подходящий инструмент), который нельзя снизить.

▪️Низкая диверсификация (больше рисков, связанных с отдельными эмитентами). Большинство инвесторов не могут себе позволить купить и поддерживать большой портфель облигаций и формируют довольно концентрированный портфель по эмитентам.

▪️Ограниченная ликвидность.

▪️Сложность отбора бумаг и поддержания портфеля. Облигации - сложный инструмент.

Сценарии использования отдельных облигаций

▪️Для консервативных инвестиций (сохранения капитала) на короткие и средние периоды. Здесь вы можете контролировать риск, реинвестировать или тратить купоны, спокойно держать облигации для погашения, не беря на себя рыночный риск.

▪️Для индивидуальных настроек инвестиций.

▪️Для получения периодического дохода в виде купонов.

▪️Для формирования активных стратегий.

Инвестиции в фонды облигаций

➕Преимущества

▪️Налоговая эффективность. Фонды с реинвестированием всех поступлений от облигаций (таких большинство) - это эффективный инструмент, чтобы отложить уплату налогов до продажи паев, то есть реинвестировать все купоны полностью (и, если использовать льготу на долгосрочное владение (3 года), то не платить налоги вовсе).

▪️Возможность (для фондов без выплат) реализовывать цель получения дохода более эффективно. Очень подробно об этом - здесь.

▪️Широкая диверсификация.

▪️Высокая ликвидность. Покупка/продажа 50-ти отдельных облигаций может занять у вас от недели до месяца. Паи фонда на 30-50 млн., отражающие портфель этих облигаций, можно купить/продать за 1 день.

▪️Готовый портфель и профессиональное управление портфелем.

▪️Возможность оценить риски и доходность долгосрочного инвестирования.

▪️Низкий порог входа. Даже при небольших денегах можно инвестировать в большие портфели.

➖Недостатки

▪️Фонды (большинство) не имеют даты погашения и не держат облигации до погашения, поэтому подвержены рыночному риску.

▪️Нельзя настраивать под индивидуальные потребности.

▪️Может быть не комфортно реализовывать цель получения дохода.

Сценарии использования фондов облигаций

▪️Фонды облигаций идеальны при формировании портфелей вместе с акциями и другими финансовыми инструментами для реализации средне-и-долгосрочных целей, прежде всего, благодаря легкости покупки/продажи сразу готовых и больших диверсифицированных портфелей, а также налоговой эффективности, которая даст очень большой дополнительный доход на больших горизонтах.

▪️Также фонды хорошо подходят для получения периодического дохода при долгосрочном инвестиционном горизонте.В этом случае, обычно, в портфель также добавляют дивидендные акции и прочие инструменты, генерирующие периодический доход.

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

===

Полная версия статьи с множеством подробностей - в Дзен.

Дзен | Статьи

Отдельные облигации или фонды облигаций. Что и когда выбирать

Статья автора «ДОХОДЪ» в Дзене ✍: В этой статье мы опишем сценарии использования отдельных облигаций и фондов, инвестирующих в облигации, чтобы не оставить вопросов в этой теме.

Какие вопросы планирования инвестиций являются для вас наиболее сложными?

Можно отметить сразу несколько вариантов.

Можно отметить сразу несколько вариантов.

Anonymous Poll

15%

Определение и ведение целей (страхование,подушка безопасности,пенсия,дети,сохранение капитала…)

24%

Расчёт целей (цель в деньгах, ожидаемая доходность, суммы сбережений, будущие расходы и пр.)

35%

Понимание риска и достижимости целей (что-то идёт не так или всё в порядке?)

24%

Распределение активов по классам (акции, облигации, доля рублевых/валютных активов, золота и пр.)

42%

Выбор конкретных инструментов (отдельные акции/облигации, фонды, какие именно и почему)

25%

Стратегия получения периодического дохода (выплат)

16%

Инвестиции в недвижимость

29%

Реинвестирование и ребалансировка

21%

Инфраструктура и совершение сделок (брокеры, управляющие, советники, через Россию или зарубежом)

29%

Налоговые вопросы

Индекс МосБиржи по итогам недели: +1,05%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Polymetal +13,8%

Полюс +6,6%

OZON +6,2%

Сургнфгз +5,9%

Сургнфгз-п +4,7%

⬇️ Аутсайдеры

Татнфт 3ап -1,6%

Аэрофлот -0,9%

ГМКНорНик -0,9%

ЛУКОЙЛ -0,9%

Х5 -0,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Polymetal +13,8%

Полюс +6,6%

OZON +6,2%

Сургнфгз +5,9%

Сургнфгз-п +4,7%

⬇️ Аутсайдеры

Татнфт 3ап -1,6%

Аэрофлот -0,9%

ГМКНорНик -0,9%

ЛУКОЙЛ -0,9%

Х5 -0,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

В первый день Бог создал солнце. В ответ Дьявол создал солнечный ожог.

На второй день Бог создал секс. В ответ Дьявол создал брак.

На третий день Бог создал экономиста. Это было нелегко для Дьявола, но, в конце концов, после долгих размышлений он создал второго экономиста.

#доходъюмор

На второй день Бог создал секс. В ответ Дьявол создал брак.

На третий день Бог создал экономиста. Это было нелегко для Дьявола, но, в конце концов, после долгих размышлений он создал второго экономиста.

#доходъюмор

События недели

30.01.2023, понедельник

🏦 Общее собрание акционеров ВТБ

🌾 Русагро - операционные результаты по МСФО за IV квартал 2022 г.

🔌 Русгидро - операционные результаты по МСФО за 2022 г.

🇩🇪 ВВП, 4 кв.

🇪🇺 Индекс делового климата, индекс экономических ожиданий, индекс потребительского доверия, январь

31.01.2023, вторник

🇺🇸 Заседание ФРС США

🛒 Окей - операционные результаты за III за IV квартал и весь 2022 г.

🇨🇳 Индекс деловой активности в промышленности, деловой активности в сфере услуг, январь

🇩🇪 Розничные продажи, уровень безработицы, январь

🇩🇪 ИПЦ, предв., январь

🇪🇺 ВВП, пересм., 4 кв.

🇺🇸 Индекс потребительского доверия от Conference Board, январь

01.02.2023, среда

🇷🇺🇩🇪🇪🇺 Индекс деловой активности в промышленности, январь

🇪🇺

🇺🇸 Ключевая ставка ФРС США

🇨🇳 Индекс деловой активности в промышленности Caixin, январь

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇺🇸 Индекс деловой активности в промышленности Markit и ISM, январь

🇺🇸 Число созданных рабочих мест в частном секторе ADP, январь

02.02.2023, четверг

🏛 Московская биржа опубликует данные по оборотам торгов за январь

🇩🇪 Экспорт, импорт, торговый баланс, декабрь

🇬🇧 Ключевая ставка Банка Англии, январь

🇪🇺 Депозитная и ключевая ставка ЕЦБ, январь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

03.02.2023, пятница

🇨🇳 Индекс деловой активности в сфере услуг Caixin, январь

🇷🇺🇩🇪🇪🇺 Индекс деловой активности в сфере услуг, январь

🇪🇺 Индекс цен производителей, январь

🇺🇸 Индекс деловой активности в сфере услуг Markit и ISM, январь

🇺🇸 Средняя заработная плата, количество рабочих мест, созданных вне с/х секторе, уровень безработицы, январь

30.01.2023, понедельник

🏦 Общее собрание акционеров ВТБ

🌾 Русагро - операционные результаты по МСФО за IV квартал 2022 г.

🔌 Русгидро - операционные результаты по МСФО за 2022 г.

🇩🇪 ВВП, 4 кв.

🇪🇺 Индекс делового климата, индекс экономических ожиданий, индекс потребительского доверия, январь

31.01.2023, вторник

🇺🇸 Заседание ФРС США

🛒 Окей - операционные результаты за III за IV квартал и весь 2022 г.

🇨🇳 Индекс деловой активности в промышленности, деловой активности в сфере услуг, январь

🇩🇪 Розничные продажи, уровень безработицы, январь

🇩🇪 ИПЦ, предв., январь

🇪🇺 ВВП, пересм., 4 кв.

🇺🇸 Индекс потребительского доверия от Conference Board, январь

01.02.2023, среда

🇷🇺🇩🇪🇪🇺 Индекс деловой активности в промышленности, январь

🇪🇺

ИПЦ, предв., январь🇺🇸 Ключевая ставка ФРС США

🇨🇳 Индекс деловой активности в промышленности Caixin, январь

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇺🇸 Индекс деловой активности в промышленности Markit и ISM, январь

🇺🇸 Число созданных рабочих мест в частном секторе ADP, январь

02.02.2023, четверг

🏛 Московская биржа опубликует данные по оборотам торгов за январь

🇩🇪 Экспорт, импорт, торговый баланс, декабрь

🇬🇧 Ключевая ставка Банка Англии, январь

🇪🇺 Депозитная и ключевая ставка ЕЦБ, январь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

03.02.2023, пятница

🇨🇳 Индекс деловой активности в сфере услуг Caixin, январь

🇷🇺🇩🇪🇪🇺 Индекс деловой активности в сфере услуг, январь

🇪🇺 Индекс цен производителей, январь

🇺🇸 Индекс деловой активности в сфере услуг Markit и ISM, январь

🇺🇸 Средняя заработная плата, количество рабочих мест, созданных вне с/х секторе, уровень безработицы, январь

2MIN BOND: Уральская сталь / RU000A105Q63/ 2.9 лет / YTM ~10.9%

Уральская сталь – Металлургический комбинат в Оренбургской области, дочерняя компания «Загорского трубного завода», один из лидеров в производстве мостовой стали и чугуна.

🔸 Кредитный рейтинг

▪️ АКРА: А-(RU) (6 из 10)

▪️ ДОХОДЪ: BB (6 из 10)

🔸 Качество эмитента – высокое с оговорками

Quality (5.9 из 10). Высокое качество эмитента формируется за счет очень низкой долговой нагрузки (чистый долг с учетом денег - отрицательный). Этот факт позитивен для держателей облигаций, но в остальном бизнес-модель компании не выглядит достаточно стабильной - прибыль очень волатильна, эффективность (ROE) низкая (ожидаемо с учетом отрицательного чистого долга).

Кроме этого нам пока не нравится качество и объем раскрытия информации компанией (нет никакой отчетности за 2022 год). Поэтому мы используем соответствующий штраф к качеству.

Outside Quality (общая оценка качества бизнеса) – «выше среднего» (6.0 из 10) только из-за низкого долга.

Inside Quality (Качество баланса и прибыли) – «выше среднего» (5.73 из 10). Более детальный взгляд на компанию в целом дает сбалансированную картину - низкая эффективность при низком долге, в остальном все выглядит сбалансированным.

Качество прибыли – среднее (5.0 из 10) - приемлемое, но на него можно не обращать внимания - нет отчетности внутри 2022 года.

Качество баланса – высокое (8,97 из 10) – высокие рейтинги по ликвидности (7.0 из 10) и устойчивости (9,8 из 10), формируют высокую оценку качества баланса. Баланс меняется медленнее показателей отчета о прибылях и убытках поэтому эти показатели более значимы.

Низкая моментальная ликвидность с рейтингом 1 из 10 является следствием высокой краткосрочной кредиторской задолженности. Но в совокупности с низкой долговой нагрузкой компании низкая моментальная ликвидность не является критической.

🔸 Оценка доходности – есть аналоги лучше

Эмитент конечно обладает высоким качеством, и имеет низкую долговую нагрузку, но из-за качества объёма раскрытия информации, лучше присмотреться к аналогам, например к "Восточная Стивидорная Компания" (ВСК) ISIN (RU000A102G50), YTM 10,74%.

Бумаги аналога имеют схожий кредитный рейтинг, при немного лучшем качестве. Качество раскрытия информации аналога не вызывает нареканий.

В совокупности с низкой долговой нагрузкой компании, бумаги ВСК выглядят более привлекательно, так как, по нашему мнению, качество эмитента и стабильное раскрытие информации являются более важным фактором чем незначительное преимущество в доходности, которым обладают бумаги оцениваемого эмитента (YTM 10,92%).

Данные облигации формируют премию к доходности депозитов (на похожий срок) после учета налогов в размере около 2,3%.

Рыночный риск: при росте процентных ставок на 2%, цена облигации снизится примерно на 4.56%. Вы не будете нести рыночный риск, если держите облигацию до погашения.

🔸 Роль в портфеле

Эти облигации Уральской стали пока не входят в выборки нашего сервиса Анализ облигаций из-за относительно низкой ликвидности (скорее всего, позже войдут в сбалансированную выборку).

Они больше всего подходят для диверсификации портфеля надежных и сбалансированных по риску облигаций, части ступеньки в большой лестнице облигаций (с 10-15 ступенями), например, с упомянутой выше ВСК и вряд ли могут является базовыми бумагами для любого из этих портфелей в отдельности.

Полная версия этой статьи - в Дзен.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметрам и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Уральская сталь – Металлургический комбинат в Оренбургской области, дочерняя компания «Загорского трубного завода», один из лидеров в производстве мостовой стали и чугуна.

🔸 Кредитный рейтинг

▪️ АКРА: А-(RU) (6 из 10)

▪️ ДОХОДЪ: BB (6 из 10)

🔸 Качество эмитента – высокое с оговорками

Quality (5.9 из 10). Высокое качество эмитента формируется за счет очень низкой долговой нагрузки (чистый долг с учетом денег - отрицательный). Этот факт позитивен для держателей облигаций, но в остальном бизнес-модель компании не выглядит достаточно стабильной - прибыль очень волатильна, эффективность (ROE) низкая (ожидаемо с учетом отрицательного чистого долга).

Кроме этого нам пока не нравится качество и объем раскрытия информации компанией (нет никакой отчетности за 2022 год). Поэтому мы используем соответствующий штраф к качеству.

Outside Quality (общая оценка качества бизнеса) – «выше среднего» (6.0 из 10) только из-за низкого долга.

Inside Quality (Качество баланса и прибыли) – «выше среднего» (5.73 из 10). Более детальный взгляд на компанию в целом дает сбалансированную картину - низкая эффективность при низком долге, в остальном все выглядит сбалансированным.

Качество прибыли – среднее (5.0 из 10) - приемлемое, но на него можно не обращать внимания - нет отчетности внутри 2022 года.

Качество баланса – высокое (8,97 из 10) – высокие рейтинги по ликвидности (7.0 из 10) и устойчивости (9,8 из 10), формируют высокую оценку качества баланса. Баланс меняется медленнее показателей отчета о прибылях и убытках поэтому эти показатели более значимы.

Низкая моментальная ликвидность с рейтингом 1 из 10 является следствием высокой краткосрочной кредиторской задолженности. Но в совокупности с низкой долговой нагрузкой компании низкая моментальная ликвидность не является критической.

🔸 Оценка доходности – есть аналоги лучше

Эмитент конечно обладает высоким качеством, и имеет низкую долговую нагрузку, но из-за качества объёма раскрытия информации, лучше присмотреться к аналогам, например к "Восточная Стивидорная Компания" (ВСК) ISIN (RU000A102G50), YTM 10,74%.

Бумаги аналога имеют схожий кредитный рейтинг, при немного лучшем качестве. Качество раскрытия информации аналога не вызывает нареканий.

В совокупности с низкой долговой нагрузкой компании, бумаги ВСК выглядят более привлекательно, так как, по нашему мнению, качество эмитента и стабильное раскрытие информации являются более важным фактором чем незначительное преимущество в доходности, которым обладают бумаги оцениваемого эмитента (YTM 10,92%).

Данные облигации формируют премию к доходности депозитов (на похожий срок) после учета налогов в размере около 2,3%.

Рыночный риск: при росте процентных ставок на 2%, цена облигации снизится примерно на 4.56%. Вы не будете нести рыночный риск, если держите облигацию до погашения.

🔸 Роль в портфеле

Эти облигации Уральской стали пока не входят в выборки нашего сервиса Анализ облигаций из-за относительно низкой ликвидности (скорее всего, позже войдут в сбалансированную выборку).

Они больше всего подходят для диверсификации портфеля надежных и сбалансированных по риску облигаций, части ступеньки в большой лестнице облигаций (с 10-15 ступенями), например, с упомянутой выше ВСК и вряд ли могут является базовыми бумагами для любого из этих портфелей в отдельности.

Полная версия этой статьи - в Дзен.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметрам и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

{kind=link}

ФРС США ожидаемо повысила базовую процентную ставку на 25бп, до диапазона 4.5–4.75%

Пресс релиз: https://www.federalreserve.gov/newsevents/pressreleases/monetary20230201a.htm

====

Доходности долларовых облигаций становятся крайне привлекательными. Для инвесторов, имеющих доступ к внешним рынкам, в течение месяца мы добавим бумаги самых интересных иностранных эмитентов в наш сервис Анализ облигаций.

Пресс релиз: https://www.federalreserve.gov/newsevents/pressreleases/monetary20230201a.htm

====

Доходности долларовых облигаций становятся крайне привлекательными. Для инвесторов, имеющих доступ к внешним рынкам, в течение месяца мы добавим бумаги самых интересных иностранных эмитентов в наш сервис Анализ облигаций.

{kind=link}

Акции российских компаний с начала года. Полная (с дивидендами) доходность.

⬆️ Лидеры

СПБ Биржа: +35,1%

Ленэнерго ао: +30,3%

Полиметалл: +28,2%

Группа Позитив: +27,8%

Казаньоргсинтез ап: +23,9%

Полюс: +23,2%

Globaltrans: +22,1%

Ozon: +22%

Совкомфлот: +20,9%

НКНХ ао: +20,7%

⬇️ Аутсайдеры

МОЭСК: -5,9%

Новатэк: -4,5%

Газпром нефть: -4%

Татнефть ао: -3,8%

Россети ЦП: -3,5%

Лукойл: -2,8%

Газпром: -2,7%

Татнефть ап: -2,3%

Роснефть: -1,3%

ЛСР: -1,1%

⬆️ Лидеры

СПБ Биржа: +35,1%

Ленэнерго ао: +30,3%

Полиметалл: +28,2%

Группа Позитив: +27,8%

Казаньоргсинтез ап: +23,9%

Полюс: +23,2%

Globaltrans: +22,1%

Ozon: +22%

Совкомфлот: +20,9%

НКНХ ао: +20,7%

⬇️ Аутсайдеры

МОЭСК: -5,9%

Новатэк: -4,5%

Газпром нефть: -4%

Татнефть ао: -3,8%

Россети ЦП: -3,5%

Лукойл: -2,8%

Газпром: -2,7%

Татнефть ап: -2,3%

Роснефть: -1,3%

ЛСР: -1,1%

{kind=link}

ЧУВСТВО ПОТЕРЬ СИЛЬНЕЕ РАДОСТИ ОТ ПРИБЫЛИ

В 2011 году Даниэль Канеман опубликовал книгу "Думай медленно… решай быстро". Кроме вмего прочего, в ней он по средствам серии экспериментов демонстрирует, что люди чувствуют выгоду от приобретений гораздо менее остро, чем боль от потерь.

Выигрыш в лотерею

Рассмотрим двух соседей, оба имеют средний доход. Один человек выигрывает в лотерею $10 млн., но в течение нескольких лет умудряется растратить половину из них из-за ненужных расходов и теряет вторую половину из-за плохих вложений.

С экономической точки зрения победитель лотереи получает больше пожизненного потребления, чем человек, который никогда не выигрывал в лотерею, но с психологической точки зрения победитель лотереи находится в гораздо худшем положении.

Его более высокое потребление растет сильно, но кратковременно и не будет являеться утешением в случае потери того, к чему он привык.

Неужели кто-нибудь интуитивно думает, что этот человек вернется в свой старый район, получит работу со средним доходом и будет доволен своей жизнью?

Заработная плата

Еще один пример - это психология удержания налога с заработной платы.

В большинстве развитых стран, работодатели удерживают налог с каждой зарплаты работника, прежде чем выплатить ему деньги.

Если валовая зарплата работника составляет $10 тыс., в конце месяца на его банковский счет может быть зачислено только $7 тыс. долларов, поскольку $3 тыс. долларов уже были удержаны в счет разнообразных налогов.

Что произойдет, если общая сумма заработной платы работника в размере $10 тыс. долларов будет выплачена ему полностью и он должен будет выписать чеки на $3 тыс. в различные правительственные учреждения, а также поровайдеру своего пенсионного счета?

Ответ почти для всех состоит в том, что он почувствует себя хуже, чем если бы он никогда не увидел, что $3 тыс. реально были зачислены на его счет и никогда сознательно бы не подумал об удержанных налогах.

Трудовые отношения и макроэкономика

Все это имеет также важные последствия и для трудовых отношений.

Даже в тех случаях, когда у предприятия неустойчивая структура затрат и неспособность снизить заработную плату приведет к ликвидации всех рабочих мест, профсоюзы нередко отказываются от сокращения заработной платы.

Трудность корректировки заработной платы и цен в сторону понижения является одной из причин, по которой государственная политика стремится использовать концепцию "денежной иллюзии" через инфляцию.

За исключением случаев гиперинфляции, люди думают о заработной плате и ценах в номинальном выражении.

Работодателю, которому необходимо снизить заработную плату на 2% в реальном выражении, будет намного легче осуществить замораживание заработной платы в год, когда инфляция составляет 2%, чем пытаться навязать двухпроцентное сокращение заработной платы в год, когда инфляции нет.

Необходимость позволить реальным ценам и заработной плате корректироваться в сторону понижения, когда это оправдано, является одним из наиболее убедительных аргументов в пользу низкого уровня инфляции (в отличие от нулевой инфляции), хотя сомнительно, что это полностью этично.

Заманчиво рассматривать подобные вопросы и делать вид, что у нас есть точное решение этих проблем.

Реальность такова, что может произойти практически что угодно, но мы способны действовать более рационально, - например, избегать инвестиций, которые могут привести к очень большим убыткам и в достаточной степени диверсифицировать портфели. Это будет уже маленькая победа.

====

Основано на статьях Rational Walk

Также читайте:

Как часто следует следить за портфелем

Схема получения убытков

Подборка статей о диверсификациие

В 2011 году Даниэль Канеман опубликовал книгу "Думай медленно… решай быстро". Кроме вмего прочего, в ней он по средствам серии экспериментов демонстрирует, что люди чувствуют выгоду от приобретений гораздо менее остро, чем боль от потерь.

Выигрыш в лотерею

Рассмотрим двух соседей, оба имеют средний доход. Один человек выигрывает в лотерею $10 млн., но в течение нескольких лет умудряется растратить половину из них из-за ненужных расходов и теряет вторую половину из-за плохих вложений.

С экономической точки зрения победитель лотереи получает больше пожизненного потребления, чем человек, который никогда не выигрывал в лотерею, но с психологической точки зрения победитель лотереи находится в гораздо худшем положении.

Его более высокое потребление растет сильно, но кратковременно и не будет являеться утешением в случае потери того, к чему он привык.

Неужели кто-нибудь интуитивно думает, что этот человек вернется в свой старый район, получит работу со средним доходом и будет доволен своей жизнью?

Заработная плата

Еще один пример - это психология удержания налога с заработной платы.

В большинстве развитых стран, работодатели удерживают налог с каждой зарплаты работника, прежде чем выплатить ему деньги.

Если валовая зарплата работника составляет $10 тыс., в конце месяца на его банковский счет может быть зачислено только $7 тыс. долларов, поскольку $3 тыс. долларов уже были удержаны в счет разнообразных налогов.

Что произойдет, если общая сумма заработной платы работника в размере $10 тыс. долларов будет выплачена ему полностью и он должен будет выписать чеки на $3 тыс. в различные правительственные учреждения, а также поровайдеру своего пенсионного счета?

Ответ почти для всех состоит в том, что он почувствует себя хуже, чем если бы он никогда не увидел, что $3 тыс. реально были зачислены на его счет и никогда сознательно бы не подумал об удержанных налогах.

Трудовые отношения и макроэкономика

Все это имеет также важные последствия и для трудовых отношений.

Даже в тех случаях, когда у предприятия неустойчивая структура затрат и неспособность снизить заработную плату приведет к ликвидации всех рабочих мест, профсоюзы нередко отказываются от сокращения заработной платы.

Трудность корректировки заработной платы и цен в сторону понижения является одной из причин, по которой государственная политика стремится использовать концепцию "денежной иллюзии" через инфляцию.

За исключением случаев гиперинфляции, люди думают о заработной плате и ценах в номинальном выражении.

Работодателю, которому необходимо снизить заработную плату на 2% в реальном выражении, будет намного легче осуществить замораживание заработной платы в год, когда инфляция составляет 2%, чем пытаться навязать двухпроцентное сокращение заработной платы в год, когда инфляции нет.

Необходимость позволить реальным ценам и заработной плате корректироваться в сторону понижения, когда это оправдано, является одним из наиболее убедительных аргументов в пользу низкого уровня инфляции (в отличие от нулевой инфляции), хотя сомнительно, что это полностью этично.

Заманчиво рассматривать подобные вопросы и делать вид, что у нас есть точное решение этих проблем.

Реальность такова, что может произойти практически что угодно, но мы способны действовать более рационально, - например, избегать инвестиций, которые могут привести к очень большим убыткам и в достаточной степени диверсифицировать портфели. Это будет уже маленькая победа.

====

Основано на статьях Rational Walk

Также читайте:

Как часто следует следить за портфелем

Схема получения убытков

Подборка статей о диверсификациие

Индекс МосБиржи по итогам недели: +2,69%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

СевСт +13,1%

ММК +10,9%

Polymetal +8,2%

Yandex +7,4%

Сбербанк-п +6,3%

⬇️ Аутсайдеры

Татнфт 3ао -2,9%

Татнфт 3ап -1,8%

Сургнфгз -0,5%

ИнтерРАО -0,3%

Х5 -0,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

СевСт +13,1%

ММК +10,9%

Polymetal +8,2%

Yandex +7,4%

Сбербанк-п +6,3%

⬇️ Аутсайдеры

Татнфт 3ао -2,9%

Татнфт 3ап -1,8%

Сургнфгз -0,5%

ИнтерРАО -0,3%

Х5 -0,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Пока мы ищем и придумываем новые финансовые задачки, вы можете вернуться к самым интересным из них в нашем гиде по задачам 2022 года.

https://dzen.ru/media/dohod/21-neochevidnaia-zadacha-o-finansah-i-investiciiah--razbor-otvetov-63a88792eb2b8d34f90c2e9b

https://dzen.ru/media/dohod/21-neochevidnaia-zadacha-o-finansah-i-investiciiah--razbor-otvetov-63a88792eb2b8d34f90c2e9b

Дзен | Статьи

21 неочевидная задача о финансах и инвестициях + разбор ответов

Статья автора «ДОХОДЪ» в Дзене ✍: На протяжении 21 недели в этом году по субботам в нашем канале Telegram мы публиковали полезные и нестандартные финансовые задачки, а также подробный разбор ответов

События недели

06.02.2023, понедельник

🇪🇺 Индекс доверия инвесторов Sentix в феврале

🇪🇺 Розничные продажи, декабрь

🇪🇺 Глава ЕЦБ Кристин Лагард выступит с речью

🏥 Мать и дитя - операционные результаты за IV квартал и весь 2022 г.

07.02.2023, вторник

🇺🇸 Торговый баланс, декабрь

🇩🇪

08.02.2023, среда

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

09.02.2023, четверг

🇩🇪

🇷🇺 Международные резервы, за неделю

🇺🇸 Первичные обращения за пособиями по безработице за неделю

10.02.2023, пятница

🇷🇺 Заседание СД Банка России по ключевой ставке

🇨🇳🇷🇺

🏭 Норникель - финансовые результаты по МСФО за II полугодие и весь 2022 г.

🇬🇧

🇺🇸Индекс потребительского доверия Университета Мичигана, предв. за январь

🇺🇸 Число активных буровых установок от Baker Hughes

06.02.2023, понедельник

🇪🇺 Индекс доверия инвесторов Sentix в феврале

🇪🇺 Розничные продажи, декабрь

🇪🇺 Глава ЕЦБ Кристин Лагард выступит с речью

🏥 Мать и дитя - операционные результаты за IV квартал и весь 2022 г.

07.02.2023, вторник

🇺🇸 Торговый баланс, декабрь

🇩🇪

Промышленное производство, декабрь08.02.2023, среда

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

09.02.2023, четверг

🇩🇪

ИПЦ, оконч., январь🇷🇺 Международные резервы, за неделю

🇺🇸 Первичные обращения за пособиями по безработице за неделю

10.02.2023, пятница

🇷🇺 Заседание СД Банка России по ключевой ставке

🇨🇳🇷🇺

ИПЦ, январь🏭 Норникель - финансовые результаты по МСФО за II полугодие и весь 2022 г.

🇬🇧

ВВП, оконч., 4 кв.🇺🇸Индекс потребительского доверия Университета Мичигана, предв. за январь

🇺🇸 Число активных буровых установок от Baker Hughes

Forwarded from Cbonds.ru

Какое решение по ставке Банка России Вы ожидаете на заседании Совета Директоров 10 февраля?

Final Results

7%

+50 бп (8.0%)

12%

+25 бп (7.75%)

58%

0 бп (7.50%)

4%

-25 бп (7.25%)

2%

-50 бп (7.0%)

17%

Хочу посмотреть ответы

Forwarded from Cbonds.ru

А какое решение приняли бы Вы на заседании Совета Директоров Банка России 10 февраля?

Final Results

11%

+50 бп (8.0%)

15%

+25 бп (7.75%)

35%

0 бп (7.50%)

10%

-25 бп (7.25%)

11%

-50 бп (7.0%)

19%

Хочу посмотреть ответы

ТРИ ГЛАВНЫХ ВЕЩИ В БИЗНЕСЕ ПО УПРАВЛЕНИЮ АКТИВАМИ

В сфере профессионального управления активами есть три вещи, которые никогда не изменятся. Могут быть и другие, но это точно первая тройка.

1. Управление активами - это единственный бизнес (может быть еще медицинские услуги), где вам лучше давать клиентам то, что им нужно, а не то, что они хотят

Другие компании не могут позволить себе делать так - и не должны. Продовольственные компании и фастфуды разорились, если бы продавали только чистую воду, свежие фрукты и салаты. Большинство баров и ночных клубов никогда бы даже не открылись. Не существовало бы бутиков брендовой одежды и даже роскошных автомобилей. Если бы все предлагали людям только то, что им нужно, а не то, что ни хотят, глобальная экономика остановилась бы. Но не беспокойтесь, в мире капитализма нет никаких оснований для того, чтобы это произошло.

Однако, в инвестициях предоставление клиентам именно того, что им нужно, оказывается лучшей моделью. Если управляющий продает клиентам то, чего они хотят, он должен каждому из них буквально передать святой грааль: весь рост рынка акций и облигаций, без какого-либо снижения. Это самый простой способ продаж на земле! ... Если бы только такой святой грааль существовал.

Инвестиционные стратегии, которые претендуют на это, стоят максимально дорого и привлекают бесконечное внимание прессы. Но если это то, что вы продаете, то только вопрос времени, когда ваши разочарованные клиенты сбегут от вас, и вы будете охотиться за новыми. Это очень плохая модель бизнеса. Только работая с клиентами, которые имеют разумные ожидания, определенные вами в самом начале, можно добиться устойчивых результатов.

2. При прочих равных условиях люди ведут дела с теми, кто им нравится

"Мне нравится этот человек. Я верю в то, что он говорит. Я чувствую, что я могу пойти к этому человеку с моими реальными проблемами и вопросами. Я чувствую, что этот человек яркий, внимательный, трудолюбивый и будет действовать в моих интересах."

В тот момент, когда клиент перестает верить, что это так, вы потеряли его. Это не зависит от того, насколько хорошо, как вы думаете, вы управляете его деньгами, насколько круты ваши технологии или насколько престижен ваш бренд. Забудьте про все это. Нет таких преимуществ одного управляющего перед другим, чтобы с их помощью можно было преодолеть отсутствие доверия и персонализации.

3. Две константы, которые превосходят остальные: Страх и Жадность

Человек никогда не будет свободным от двух констант: страха и жадности. Стремление избегать падений и одновременно быть частью бычьих рынков и пузырей непобедимо.

Вы - животное. Ваш мозг содержит миндалевидное тело в каждом полушарии. Оно реагирует на раздражители независимо от того, какой университет вы посещали, или сколько статей вы прочли. Ваш мозг также содержит гиппокамп, который отвечает за контроль (или его отсутствие), когда дело доходит до беспокойства. Вспомните об этом во время следующей коррекции рынка, когда вы будете мучаться и придумывать отчаянные схемы, чтобы положить конец этой муке.

На случай, когда вам хорошо, например, во время героиновой эйфории или успешной торговли или оргазма, у вас есть кое-что за вашим левым глазом, называемое латеральной орбитофронтальной корой. Это место принятия решений и поведенческого контроля, и оно эволюционировало так, чтобы отключиться, пока вы наслаждаетесь собой. Ваш мозг озаряется ощущениями, и ваше здравомыслие временно оставляет вас. Вспомните об этом, когда будете просматривать свой брокерский отчет во время бычьего рынка, купаясь в сиянии всего это прироста капитала.

Никогда не будет создан продукт или программа, которая сможет преодолеть страх и жадность, хотя осведомленность, бдительность и поддержка со стороны заботливого профессионала могут действительно сильно помочь.

=============

Это был наш перевод статьи Джошуа М. Брауна "Три вещи, которые никогда не изменятся в управлении активами".

В сфере профессионального управления активами есть три вещи, которые никогда не изменятся. Могут быть и другие, но это точно первая тройка.

1. Управление активами - это единственный бизнес (может быть еще медицинские услуги), где вам лучше давать клиентам то, что им нужно, а не то, что они хотят

Другие компании не могут позволить себе делать так - и не должны. Продовольственные компании и фастфуды разорились, если бы продавали только чистую воду, свежие фрукты и салаты. Большинство баров и ночных клубов никогда бы даже не открылись. Не существовало бы бутиков брендовой одежды и даже роскошных автомобилей. Если бы все предлагали людям только то, что им нужно, а не то, что ни хотят, глобальная экономика остановилась бы. Но не беспокойтесь, в мире капитализма нет никаких оснований для того, чтобы это произошло.

Однако, в инвестициях предоставление клиентам именно того, что им нужно, оказывается лучшей моделью. Если управляющий продает клиентам то, чего они хотят, он должен каждому из них буквально передать святой грааль: весь рост рынка акций и облигаций, без какого-либо снижения. Это самый простой способ продаж на земле! ... Если бы только такой святой грааль существовал.

Инвестиционные стратегии, которые претендуют на это, стоят максимально дорого и привлекают бесконечное внимание прессы. Но если это то, что вы продаете, то только вопрос времени, когда ваши разочарованные клиенты сбегут от вас, и вы будете охотиться за новыми. Это очень плохая модель бизнеса. Только работая с клиентами, которые имеют разумные ожидания, определенные вами в самом начале, можно добиться устойчивых результатов.

2. При прочих равных условиях люди ведут дела с теми, кто им нравится

"Мне нравится этот человек. Я верю в то, что он говорит. Я чувствую, что я могу пойти к этому человеку с моими реальными проблемами и вопросами. Я чувствую, что этот человек яркий, внимательный, трудолюбивый и будет действовать в моих интересах."

В тот момент, когда клиент перестает верить, что это так, вы потеряли его. Это не зависит от того, насколько хорошо, как вы думаете, вы управляете его деньгами, насколько круты ваши технологии или насколько престижен ваш бренд. Забудьте про все это. Нет таких преимуществ одного управляющего перед другим, чтобы с их помощью можно было преодолеть отсутствие доверия и персонализации.

3. Две константы, которые превосходят остальные: Страх и Жадность

Человек никогда не будет свободным от двух констант: страха и жадности. Стремление избегать падений и одновременно быть частью бычьих рынков и пузырей непобедимо.

Вы - животное. Ваш мозг содержит миндалевидное тело в каждом полушарии. Оно реагирует на раздражители независимо от того, какой университет вы посещали, или сколько статей вы прочли. Ваш мозг также содержит гиппокамп, который отвечает за контроль (или его отсутствие), когда дело доходит до беспокойства. Вспомните об этом во время следующей коррекции рынка, когда вы будете мучаться и придумывать отчаянные схемы, чтобы положить конец этой муке.

На случай, когда вам хорошо, например, во время героиновой эйфории или успешной торговли или оргазма, у вас есть кое-что за вашим левым глазом, называемое латеральной орбитофронтальной корой. Это место принятия решений и поведенческого контроля, и оно эволюционировало так, чтобы отключиться, пока вы наслаждаетесь собой. Ваш мозг озаряется ощущениями, и ваше здравомыслие временно оставляет вас. Вспомните об этом, когда будете просматривать свой брокерский отчет во время бычьего рынка, купаясь в сиянии всего это прироста капитала.

Никогда не будет создан продукт или программа, которая сможет преодолеть страх и жадность, хотя осведомленность, бдительность и поддержка со стороны заботливого профессионала могут действительно сильно помочь.

=============

Это был наш перевод статьи Джошуа М. Брауна "Три вещи, которые никогда не изменятся в управлении активами".

Типы головной боли.

Да, теперь еще добавились заблокированные активы и выбор инфраструктуры для инвестиций за рубежом.

#доходъюмор

Да, теперь еще добавились заблокированные активы и выбор инфраструктуры для инвестиций за рубежом.

#доходъюмор

{kind=link}

Инфляционные ожидания населения в январе.

Источники:

https://www.cbr.ru/Collection/Collection/File/43698/inFOM_23-01.pdf

https://www.cbr.ru/Collection/Collection/File/43697/Infl_exp_23-01.pdf

Источники:

https://www.cbr.ru/Collection/Collection/File/43698/inFOM_23-01.pdf

https://www.cbr.ru/Collection/Collection/File/43697/Infl_exp_23-01.pdf

{kind=link}

Forwarded from Cbonds.ru

НА РЫНКЕ КОНСЕНСУС ОТНОСИТЕЛЬНО НЕИЗМЕННОСТИ СТАВКИ 10 ФЕВРАЛЯ, НО ОЖИДАНИЯ НЕМНОГО СМЕЩЕНЫ ВВЕРХ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На этой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 10 ФЕВРАЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса однозначно показатели, что наши читатели настроены на сохранение ставки на уровне 7.5%. За такое решение проголосовало 76.5% респондентов. При этом 68% сказали, что и сами на месте ЦБ приняли бы такое решение. При этом ожидания немного смещены вверх: в опросе про решения ЦБ среднее значение ставки - 7.60%; в опросе о собственном решении - 7.51%.

В опросе приняли участие более 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Пока нет причин, чтобы ЦБ производил какие-либо действия со ставкой.

Понятно, что нарастают инфляционные риски. В частности, за счет роста расходов бюджета. Да и идущая на наших глазах мягкая девальвация также является проинфляционным фактором, который ЦБ не может не учитывать. С начала года цены выросли на 1% и во многом за счет локального удорожания продовольствия. Этого недостаточно, чтобы что-либо делать со ставкой. Однако наверняка ЦБ уже в эту пятницу даст сигнал, что инфляционные риски выросли и что повышение ставки возможно.

Не исключу, что через месяц-другой ставку и правда придется поднять. Но это будет потом и в случае необходимых обстоятельств.

Суворов Евгений @russianmacro

Мы ждём неизменности ставки и ужесточения сигнала. Мы считаем, что бюджетная политика уже перешла на новый (более высокий) уровень структурного дефицита и будет сохраняться такой на горизонте, как минимум, пары лет (окончания военных действий ранее 2025г мы не ждём). Это означает более высокий уровень нейтральной ставки и требует от ЦБ проведения более жёсткой ДКП. Также считают и читатели нашего канала, и профессиональные аналитики. Вопрос дальнейшего снижения ставки, на наш взгляд, окончательно снят с повестки дня.

Всеволод Лобов @Dohod

Мы не ожидаем изменения ключевой ставки в пятницу. Макроэкономические риски этого шага (или, скорее, поворота в сторону снижения ставок) в настоящий момент не перевешивают потенциальные преимущества. Темпы роста денежной массы и давно забытый период давления со стороны бюджетного дефицита заставят Банк России занять выжидательную позицию. Давление со стороны оттока капитала, курса рубля и повышенные инфляционные ожидания также обосновывают эту позицию.

Андрей Хохрин @Probonds

С одной стороны, нужно обеспечивать комфорт госзаимствований и, вообще, экономического восстановления. Для этого неплохо бы снизить ключевую ставку. Ставка денежного рынка может выступить ориентиром, она сейчас в среднем 6.8-7%. С другой стороны, заметно слабеет рубль. Снизить ставку - добавить рублю слабости. Для тех же целей экономического восстановления валютная стабильность подходит лучше. Поэтому, думаю, "ключ" останется как есть, 7,5%.

@Cbonds

Согласно консенсус-прогнозу Cbonds, наиболее вероятный сценарий – сохранение ключевой ставки на текущем уровне, при этом большинство экспертов ожидает ужесточения сигнала.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На этой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 10 ФЕВРАЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса однозначно показатели, что наши читатели настроены на сохранение ставки на уровне 7.5%. За такое решение проголосовало 76.5% респондентов. При этом 68% сказали, что и сами на месте ЦБ приняли бы такое решение. При этом ожидания немного смещены вверх: в опросе про решения ЦБ среднее значение ставки - 7.60%; в опросе о собственном решении - 7.51%.

В опросе приняли участие более 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Пока нет причин, чтобы ЦБ производил какие-либо действия со ставкой.

Понятно, что нарастают инфляционные риски. В частности, за счет роста расходов бюджета. Да и идущая на наших глазах мягкая девальвация также является проинфляционным фактором, который ЦБ не может не учитывать. С начала года цены выросли на 1% и во многом за счет локального удорожания продовольствия. Этого недостаточно, чтобы что-либо делать со ставкой. Однако наверняка ЦБ уже в эту пятницу даст сигнал, что инфляционные риски выросли и что повышение ставки возможно.

Не исключу, что через месяц-другой ставку и правда придется поднять. Но это будет потом и в случае необходимых обстоятельств.

Суворов Евгений @russianmacro

Мы ждём неизменности ставки и ужесточения сигнала. Мы считаем, что бюджетная политика уже перешла на новый (более высокий) уровень структурного дефицита и будет сохраняться такой на горизонте, как минимум, пары лет (окончания военных действий ранее 2025г мы не ждём). Это означает более высокий уровень нейтральной ставки и требует от ЦБ проведения более жёсткой ДКП. Также считают и читатели нашего канала, и профессиональные аналитики. Вопрос дальнейшего снижения ставки, на наш взгляд, окончательно снят с повестки дня.

Всеволод Лобов @Dohod

Мы не ожидаем изменения ключевой ставки в пятницу. Макроэкономические риски этого шага (или, скорее, поворота в сторону снижения ставок) в настоящий момент не перевешивают потенциальные преимущества. Темпы роста денежной массы и давно забытый период давления со стороны бюджетного дефицита заставят Банк России занять выжидательную позицию. Давление со стороны оттока капитала, курса рубля и повышенные инфляционные ожидания также обосновывают эту позицию.

Андрей Хохрин @Probonds

С одной стороны, нужно обеспечивать комфорт госзаимствований и, вообще, экономического восстановления. Для этого неплохо бы снизить ключевую ставку. Ставка денежного рынка может выступить ориентиром, она сейчас в среднем 6.8-7%. С другой стороны, заметно слабеет рубль. Снизить ставку - добавить рублю слабости. Для тех же целей экономического восстановления валютная стабильность подходит лучше. Поэтому, думаю, "ключ" останется как есть, 7,5%.

@Cbonds

Согласно консенсус-прогнозу Cbonds, наиболее вероятный сценарий – сохранение ключевой ставки на текущем уровне, при этом большинство экспертов ожидает ужесточения сигнала.