События недели

08.08.2022, понедельник

🐠 Заседание СД Русской Аквакультуры. В повестке вопрос дивидендов за I полугодие 2022 г.

🏛 Мосбиржа открывает доступ к срочному рынку для нерезидентов дружественных стран

🌾 Русагро - финансовые результаты по МСФО за II квартал 2022 г.

🇪🇺 Индекс доверия инвесторов Sentix, август

09.08.2022, вторник

🇺🇸 Запасы нефти, изменение за неделю по данным API

10.08.2022, среда

🇨🇳🇩🇪🇷🇺 ИПЦ, июль

🇺🇸 ИПЦ, базовый ИПЦ, июль

🇨🇳 Индекс цен производителей, июль

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

11.08.2022, четверг

🇷🇺 Торговый баланс, июнь

📱 VK - финансовые результаты за II квартал 2022 г.

🏭 Распадская - финансовые результаты за I полугодие 2022 г.

🇷🇺 Международные резервы, за неделю

📊Объявление итогов ребалансировки MSCI

🇺🇸 Индекс цен производителей, июль

🇺🇸 Первичные обращения за пособиями по безработице за неделю

12.08.2022, пятница

🇬🇧 ВВП, г/г, II кв

📋 ГОСА АФК Система

🏭 Русал - финансовые результаты за I полугодие 2022 г.

🇪🇺 Промышленное производство, июнь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., август

08.08.2022, понедельник

🐠 Заседание СД Русской Аквакультуры. В повестке вопрос дивидендов за I полугодие 2022 г.

🏛 Мосбиржа открывает доступ к срочному рынку для нерезидентов дружественных стран

🌾 Русагро - финансовые результаты по МСФО за II квартал 2022 г.

🇪🇺 Индекс доверия инвесторов Sentix, август

09.08.2022, вторник

🇺🇸 Запасы нефти, изменение за неделю по данным API

10.08.2022, среда

🇨🇳🇩🇪🇷🇺 ИПЦ, июль

🇺🇸 ИПЦ, базовый ИПЦ, июль

🇨🇳 Индекс цен производителей, июль

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

11.08.2022, четверг

🇷🇺 Торговый баланс, июнь

📱 VK - финансовые результаты за II квартал 2022 г.

🏭 Распадская - финансовые результаты за I полугодие 2022 г.

🇷🇺 Международные резервы, за неделю

📊Объявление итогов ребалансировки MSCI

🇺🇸 Индекс цен производителей, июль

🇺🇸 Первичные обращения за пособиями по безработице за неделю

12.08.2022, пятница

🇬🇧 ВВП, г/г, II кв

📋 ГОСА АФК Система

🏭 Русал - финансовые результаты за I полугодие 2022 г.

🇪🇺 Промышленное производство, июнь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., август

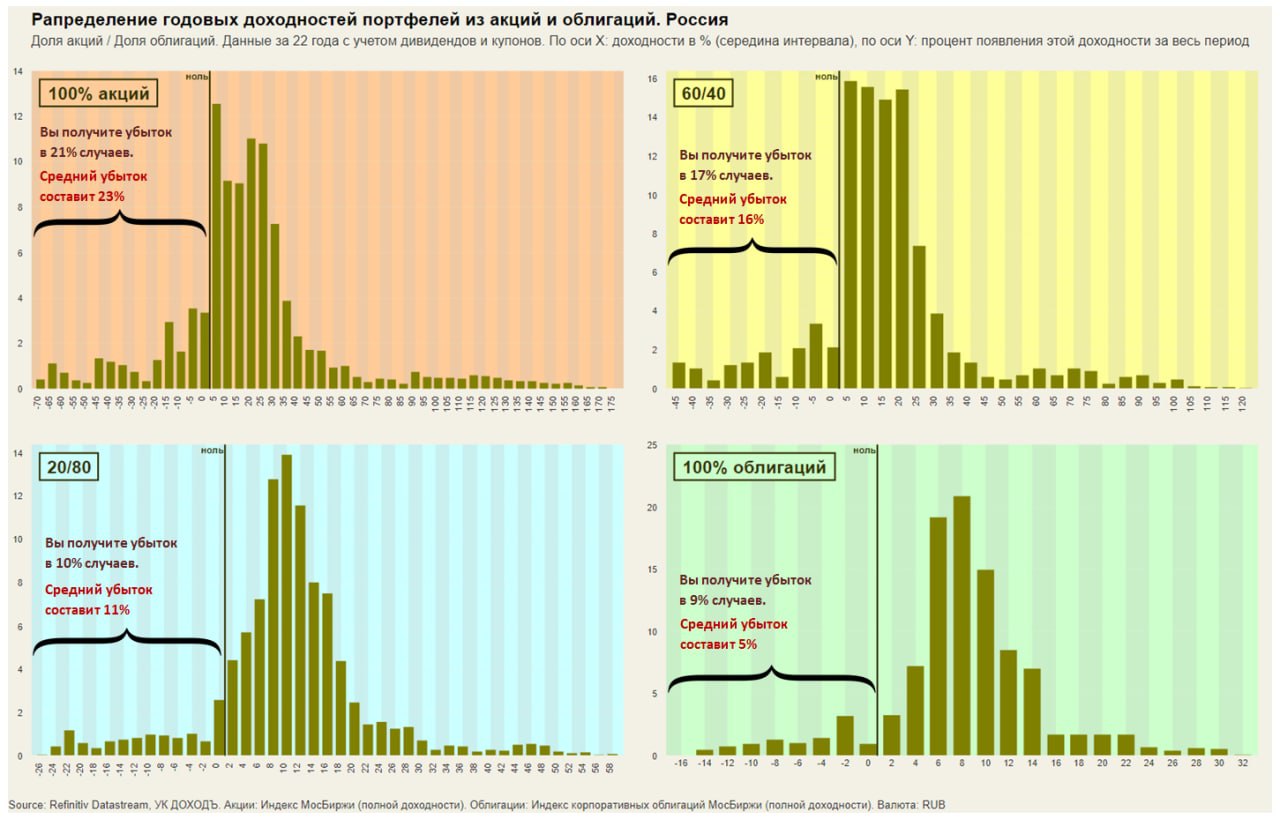

РОЛЬ ОБЛИГАЦИЙ В ПОРТФЕЛЕ

Диверсифицированный портфель акций, обычно, генерирует высокую долгосрочную реальную (после инфляции) доходность, потому что инфляция эффективно отражается в ценах на продукцию компаний, а наиболее конкурентоспособные из них укрепляют свою рыночную позицию и увеличивают долю в таком диверсифицированном портфеле (например, рыночном индексе).

Однако такая высокая доходность инвестиций в акции связана и с высокими рисками. Первый график ниже показывает распределение годовых доходностей портфеля, состоящего из 100% инвестиций в индекс МосБиржи (с учетом дивидендов).

Колоссальный разброс возможных результатов от минус 70% до плюс 175% в год отлично показывает плату за возможность получать высокую доходность. В 21% случаев инвестиций на год (не календарный год, а любые 365 дней) в предыдущие 22 года вы бы получили убыток и в среднем он бы составил 23%, но были случаи с потерей 40%, 50% и даже более 70% в год (с учетом дивидендов).

Если ваш инвестиционный горизонт очень длинный, есть подушка безопасности и вам не приходится сокращать вложения, то такие убытки можно легко пережить, потому что правая часть графика, очевидно, создает возможности отыграть все убытки и выйти на высокую финальную доходность. Но если в ваши планы входит использовать деньги через год, два, три или даже пять лет, то убыток в 25% или 30% в год может сильно испортить вероятность достижения вашей финансовой цели.

К счастью, контролировать риск легче, чем доходность. Поэтому в большинстве инвестиционных портфелей используются облигации. Они позволяют сгладить катастрофические убытки и повысить вероятность достижения ваших целей. Чем меньше горизонт инвестиций, тем более высокая доля облигаций должна быть в портфеле.

Графики ниже хорошо показывают снижение вероятности потерь и их объема. Портфель из 60% акций и 40% облигаций (60/40) снижает разброс годовых результатов с «от -70 до +175%» (для портфеля из 100% акций) до «от -45 до +120%», а средний убыток с 23% до 16% (вероятность последнего при этом существенно ниже). При этом возможность получить доходность в 20%, 25% или 30% как минимум не уступает такой же возможности в портфеле из 100% акций.

Если исследовать доходности различных портфелей акций и облигаций только в календарные годы, то портфель 60/40 будет наиболее эффективным с точки зрения отдачи на риск и в этом смысле его можно назвать универсальным. Само собой, эти выводы в целом относятся не только к российскому рынку, но и к любому глобальному портфелю.

🔹 Если вы точно знаете, когда вам понадобятся деньги, вам важен денежный поток и ваш капитал достаточен для приемлемой диверсификации портфеля, вы можете использовать отдельные облигации как раз для вашего срока инвестиций. Их можно подобрать, например, с помощью нашего сервиса Анализ облигаций.

🔹 Для долгосрочных портфелей лучше могут подойти фонды облигаций с низкими затратами. В этом случае можно получить широко диверсифицированный портфель и эффективный инструмент снижения или полного освобождения от налогов без проблем, связанных с ребалансировками и реинвестированием купонов и средств от погашений отдельных бумаг.

👉 18 августа УК ДОХОДЪ запустит на Московской бирже новый биржевой фонд «ДОХОДЪ Сбондс Корпоративные облигации РФ» (BOND ETF) с максимальными затратами всего 0,4% в год. Подробнее тут.

#доходъоблигации

Диверсифицированный портфель акций, обычно, генерирует высокую долгосрочную реальную (после инфляции) доходность, потому что инфляция эффективно отражается в ценах на продукцию компаний, а наиболее конкурентоспособные из них укрепляют свою рыночную позицию и увеличивают долю в таком диверсифицированном портфеле (например, рыночном индексе).

Однако такая высокая доходность инвестиций в акции связана и с высокими рисками. Первый график ниже показывает распределение годовых доходностей портфеля, состоящего из 100% инвестиций в индекс МосБиржи (с учетом дивидендов).

Колоссальный разброс возможных результатов от минус 70% до плюс 175% в год отлично показывает плату за возможность получать высокую доходность. В 21% случаев инвестиций на год (не календарный год, а любые 365 дней) в предыдущие 22 года вы бы получили убыток и в среднем он бы составил 23%, но были случаи с потерей 40%, 50% и даже более 70% в год (с учетом дивидендов).

Если ваш инвестиционный горизонт очень длинный, есть подушка безопасности и вам не приходится сокращать вложения, то такие убытки можно легко пережить, потому что правая часть графика, очевидно, создает возможности отыграть все убытки и выйти на высокую финальную доходность. Но если в ваши планы входит использовать деньги через год, два, три или даже пять лет, то убыток в 25% или 30% в год может сильно испортить вероятность достижения вашей финансовой цели.

К счастью, контролировать риск легче, чем доходность. Поэтому в большинстве инвестиционных портфелей используются облигации. Они позволяют сгладить катастрофические убытки и повысить вероятность достижения ваших целей. Чем меньше горизонт инвестиций, тем более высокая доля облигаций должна быть в портфеле.

Графики ниже хорошо показывают снижение вероятности потерь и их объема. Портфель из 60% акций и 40% облигаций (60/40) снижает разброс годовых результатов с «от -70 до +175%» (для портфеля из 100% акций) до «от -45 до +120%», а средний убыток с 23% до 16% (вероятность последнего при этом существенно ниже). При этом возможность получить доходность в 20%, 25% или 30% как минимум не уступает такой же возможности в портфеле из 100% акций.

Если исследовать доходности различных портфелей акций и облигаций только в календарные годы, то портфель 60/40 будет наиболее эффективным с точки зрения отдачи на риск и в этом смысле его можно назвать универсальным. Само собой, эти выводы в целом относятся не только к российскому рынку, но и к любому глобальному портфелю.

🔹 Если вы точно знаете, когда вам понадобятся деньги, вам важен денежный поток и ваш капитал достаточен для приемлемой диверсификации портфеля, вы можете использовать отдельные облигации как раз для вашего срока инвестиций. Их можно подобрать, например, с помощью нашего сервиса Анализ облигаций.

🔹 Для долгосрочных портфелей лучше могут подойти фонды облигаций с низкими затратами. В этом случае можно получить широко диверсифицированный портфель и эффективный инструмент снижения или полного освобождения от налогов без проблем, связанных с ребалансировками и реинвестированием купонов и средств от погашений отдельных бумаг.

👉 18 августа УК ДОХОДЪ запустит на Московской бирже новый биржевой фонд «ДОХОДЪ Сбондс Корпоративные облигации РФ» (BOND ETF) с максимальными затратами всего 0,4% в год. Подробнее тут.

#доходъоблигации

{kind=link}

Индекс МосБиржи по итогам недели: +4.53%.

👉 БПИФ «ДОХОДЪ Сбондс Корпоративные облигации РФ» (BOND ETF): Уже 18 августа!

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полиметалл +27,7%

TCS +20%

FixPrice +17,5%

Globaltrans +12,5%

Татнефть (префы) +11,9%

⬇️ Аутсайдеры

Интер РАО -2,5%

НЛМК -2,4%

Газпром -1,3%

Транснефть (префы) -1,0%

ПИК -0,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

👉 БПИФ «ДОХОДЪ Сбондс Корпоративные облигации РФ» (BOND ETF): Уже 18 августа!

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полиметалл +27,7%

TCS +20%

FixPrice +17,5%

Globaltrans +12,5%

Татнефть (префы) +11,9%

⬇️ Аутсайдеры

Интер РАО -2,5%

НЛМК -2,4%

Газпром -1,3%

Транснефть (префы) -1,0%

ПИК -0,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Мы возвращаемся к вам с нашими субботними задачками. Сегодня актуальная задачка-кейс о фондах с выплатами и с реинвестированием.

Российские фонды «A» и «B» инвестируют в одни и те же акции, от которых поступают дивиденды в размере 7% каждый год.

Кроме этого полная доходность таких акций (с учетом дивидендов) составляет 10% первые два года, в третий год - (минус) 25%, а начиная с четвёртого года +10% ежегодно.

Фонд «A» один раз в год выплачивает все поступления в виде дивидендов. Фонд «B» - реинвестирует их.

Затраты фондов одинаковы и ими можно пренебречь.

Сегодня один пай каждого фонда стоит 1000 руб. Инвестор «AA» владеет 100 паями в фонде «A». Инвестор «BB» - 100 паями в фонде «B». Новых покупок нет.

Инвестор «BB», однако, хочет получать такие же выплаты как Инвестор «AA» и один раз в год в дату фиксации дивидендов фондом «A» продаёт свои паи фонда «B» на сумму дивидендов фонда «A».

Предположим, что можно продавать нецелые лоты.

Инвесторы тратят поступления от фондов на свои обычные расходы, используют обычные налогооблагаемые счета и являются налоговыми резидентами России (ставка налога: 13%, первоначальные затраты 1000 руб./пай). Предположим, что льгота на долгосрочное владение ценными бумагами, влияние других налоговых баз и изменения в налогах отсутствуют.

Комиссия за сделки: 1%. Инфляция: 6%.

Через 30 лет оба инвестора продают все свои паи.

Вопрос сразу в следующем посте ⬇️

Делитесь своими мнениями в комментариях

Российские фонды «A» и «B» инвестируют в одни и те же акции, от которых поступают дивиденды в размере 7% каждый год.

Кроме этого полная доходность таких акций (с учетом дивидендов) составляет 10% первые два года, в третий год - (минус) 25%, а начиная с четвёртого года +10% ежегодно.

Фонд «A» один раз в год выплачивает все поступления в виде дивидендов. Фонд «B» - реинвестирует их.

Затраты фондов одинаковы и ими можно пренебречь.

Сегодня один пай каждого фонда стоит 1000 руб. Инвестор «AA» владеет 100 паями в фонде «A». Инвестор «BB» - 100 паями в фонде «B». Новых покупок нет.

Инвестор «BB», однако, хочет получать такие же выплаты как Инвестор «AA» и один раз в год в дату фиксации дивидендов фондом «A» продаёт свои паи фонда «B» на сумму дивидендов фонда «A».

Предположим, что можно продавать нецелые лоты.

Инвесторы тратят поступления от фондов на свои обычные расходы, используют обычные налогооблагаемые счета и являются налоговыми резидентами России (ставка налога: 13%, первоначальные затраты 1000 руб./пай). Предположим, что льгота на долгосрочное владение ценными бумагами, влияние других налоговых баз и изменения в налогах отсутствуют.

Комиссия за сделки: 1%. Инфляция: 6%.

Через 30 лет оба инвестора продают все свои паи.

Вопрос сразу в следующем посте ⬇️

Делитесь своими мнениями в комментариях

Учитывая условия указанные ⬆️выше, какой из инвесторов будет иметь более высокую текущую стоимость денежного потока за 30 лет?

Final Results

16%

Инвесторы получат одинаковый денежный поток

36%

Инвестор «AA» получит больше

48%

Инвестор «BB» получит больше

События недели

15.08.2022, понедельник

📱Группа Позитив - финансовые результаты по МСФО за I полугодие 2022 г.

💰 Заседание СД Татнефти. В повестке есть вопрос дивидендов

🏛 Мосбиржа открывает доступ к торгам облигациями нерезидентам из дружественных стран

💡 Последний день для попадания в реестр акционеров ФСК ЕЭС для голосования по вопросу присоединения Россетей

🏛 Старт автоматической конвертации депозитарных расписок, которые учитываются в российских депозитариях

🇯🇵 ВВП, 2 кв.

🇨🇳 Розничные продажи, промышленное производство, июль

16.08.2022, вторник

🇬🇧 Уровень безработицы, июнь

🇪🇺 Индекс экономических ожиданий ZEW, август

🇺🇸 Количество выданных разрешений на строительство, июль

🇺🇸 Количество новостроек, июль

🇺🇸 Запасы нефти, изменение за неделю по данным API

17.08.2022, среда

🇷🇺 Индекс цен производителей, июль

🛒 Ozon - финансовые результаты по МСФО за II квартал 2022 г.

💡 Последний день для попадания в реестр акционеров Россетей для голосования по вопросу присоединения ФСК ЕЭС

🇬🇧 ИПЦ, июль

🇪🇺 ВВП, пересмотренный, 2 кв.

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇺🇸 Розничные продажи, июль

18.08.2022, четверг

🇷🇺 Международные резервы, за неделю

🔌 EN+ - финансовые результаты по МСФО за I полугодие 2022 г.

📱 МТС - финансовые результаты по МСФО за II квартал 2022 г.

🇪🇺 ИПЦ, июль

🇺🇸 Объем продаж на вторичном рынке жилья, июль

🇺🇸 Первичные обращения за пособиями по безработице за неделю

19.08.2022, пятница

🇯🇵 ИПЦ, базовый ИПЦ, июль

🇩🇪 Индекс цен производителей, июль

🛒 Магнит - финансовые результаты по МСФО за I полугодие 2022 г.

15.08.2022, понедельник

📱Группа Позитив - финансовые результаты по МСФО за I полугодие 2022 г.

💰 Заседание СД Татнефти. В повестке есть вопрос дивидендов

🏛 Мосбиржа открывает доступ к торгам облигациями нерезидентам из дружественных стран

💡 Последний день для попадания в реестр акционеров ФСК ЕЭС для голосования по вопросу присоединения Россетей

🏛 Старт автоматической конвертации депозитарных расписок, которые учитываются в российских депозитариях

🇯🇵 ВВП, 2 кв.

🇨🇳 Розничные продажи, промышленное производство, июль

16.08.2022, вторник

🇬🇧 Уровень безработицы, июнь

🇪🇺 Индекс экономических ожиданий ZEW, август

🇺🇸 Количество выданных разрешений на строительство, июль

🇺🇸 Количество новостроек, июль

🇺🇸 Запасы нефти, изменение за неделю по данным API

17.08.2022, среда

🇷🇺 Индекс цен производителей, июль

🛒 Ozon - финансовые результаты по МСФО за II квартал 2022 г.

💡 Последний день для попадания в реестр акционеров Россетей для голосования по вопросу присоединения ФСК ЕЭС

🇬🇧 ИПЦ, июль

🇪🇺 ВВП, пересмотренный, 2 кв.

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇺🇸 Розничные продажи, июль

18.08.2022, четверг

🇷🇺 Международные резервы, за неделю

🔌 EN+ - финансовые результаты по МСФО за I полугодие 2022 г.

📱 МТС - финансовые результаты по МСФО за II квартал 2022 г.

🇪🇺 ИПЦ, июль

🇺🇸 Объем продаж на вторичном рынке жилья, июль

🇺🇸 Первичные обращения за пособиями по безработице за неделю

19.08.2022, пятница

🇯🇵 ИПЦ, базовый ИПЦ, июль

🇩🇪 Индекс цен производителей, июль

🛒 Магнит - финансовые результаты по МСФО за I полугодие 2022 г.

Друзья,

Правильный ответ на задачку кейса про фонды с выплатами и с реинвестированием: Инвестор в фонд «B» получит более высокую текущую стоимость денежных потоков.

Около половины проголосовавших ответили верно.

Это был сложный кейс со множеством условий и подводных камней. Все они были нужны для иллюстрации различных граней этой проблемы. Вы увидите, что по ходу решения задачи, правильным может показаться каждый из трех ответов.

Однако текущая стоимость денежных потоков будет выше для фондов с реинвестированием, так как продавая паи вы платите меньший налог, чем с дивидендов и раньше получаете более высокие чистые выплаты. Другими словами, вы физически сможете купить больше продуктов и услуг. Добавление льготы на долгосрочное владение и возможности переноса убытков сделают этот вариант еще более привлекательным.

👉 Поэтому мы в своих биржевых фондах DIVD, GROD и BOND реинвестируем все поступления.

При этом фонды с выплатами все еще могут быть психологически комфортнее и проще для некоторых инвесторов и поэтому в целом имеют право на жизнь.

Не пропустите полезные выводы в конце статьи!

=========

Полное решение читайте здесь в Telergaph

Правильный ответ на задачку кейса про фонды с выплатами и с реинвестированием: Инвестор в фонд «B» получит более высокую текущую стоимость денежных потоков.

Около половины проголосовавших ответили верно.

Это был сложный кейс со множеством условий и подводных камней. Все они были нужны для иллюстрации различных граней этой проблемы. Вы увидите, что по ходу решения задачи, правильным может показаться каждый из трех ответов.

Однако текущая стоимость денежных потоков будет выше для фондов с реинвестированием, так как продавая паи вы платите меньший налог, чем с дивидендов и раньше получаете более высокие чистые выплаты. Другими словами, вы физически сможете купить больше продуктов и услуг. Добавление льготы на долгосрочное владение и возможности переноса убытков сделают этот вариант еще более привлекательным.

👉 Поэтому мы в своих биржевых фондах DIVD, GROD и BOND реинвестируем все поступления.

При этом фонды с выплатами все еще могут быть психологически комфортнее и проще для некоторых инвесторов и поэтому в целом имеют право на жизнь.

Не пропустите полезные выводы в конце статьи!

=========

Полное решение читайте здесь в Telergaph

Telegraph

Получение периодического дохода: Фонды с выплатами против Фондов с реинвестированием

В этой статье мы приводим решение и разбираем задачку из этого кейса про двух инвесторов, которые хотят получать периодический денежный поток, но один инвестирует в фонд с выплатой доходов («A»), а другой в фонд с реинвестированием («B») и каждый год продает…

Forwarded from InvestFunds | ПИФы

💼 Вчера завершил формирование БПИФ РФИ «ДОХОДЪ Сбондс Корпоративные облигации РФ» от УК ДОХОДЪ.

✔️ Фонд инвестирует денежные средства в облигации российских компаний. Инвестиционной целью УК является соответствия расчетной цены индикатора «Cbonds CBI RU Middle Market Investable», рассчитываемого «Сбондс.ру».

Инфраструктурные расходы:

🔸 Вознаграждение УК - 0.31%

🔸 Вознаграждение депозитарию и др. - 0.08% без учета НДС

🔸 Прочие расходы - 0.01% без учета НДС

✔️ Фонд инвестирует денежные средства в облигации российских компаний. Инвестиционной целью УК является соответствия расчетной цены индикатора «Cbonds CBI RU Middle Market Investable», рассчитываемого «Сбондс.ру».

Инфраструктурные расходы:

🔸 Вознаграждение УК - 0.31%

🔸 Вознаграждение депозитарию и др. - 0.08% без учета НДС

🔸 Прочие расходы - 0.01% без учета НДС

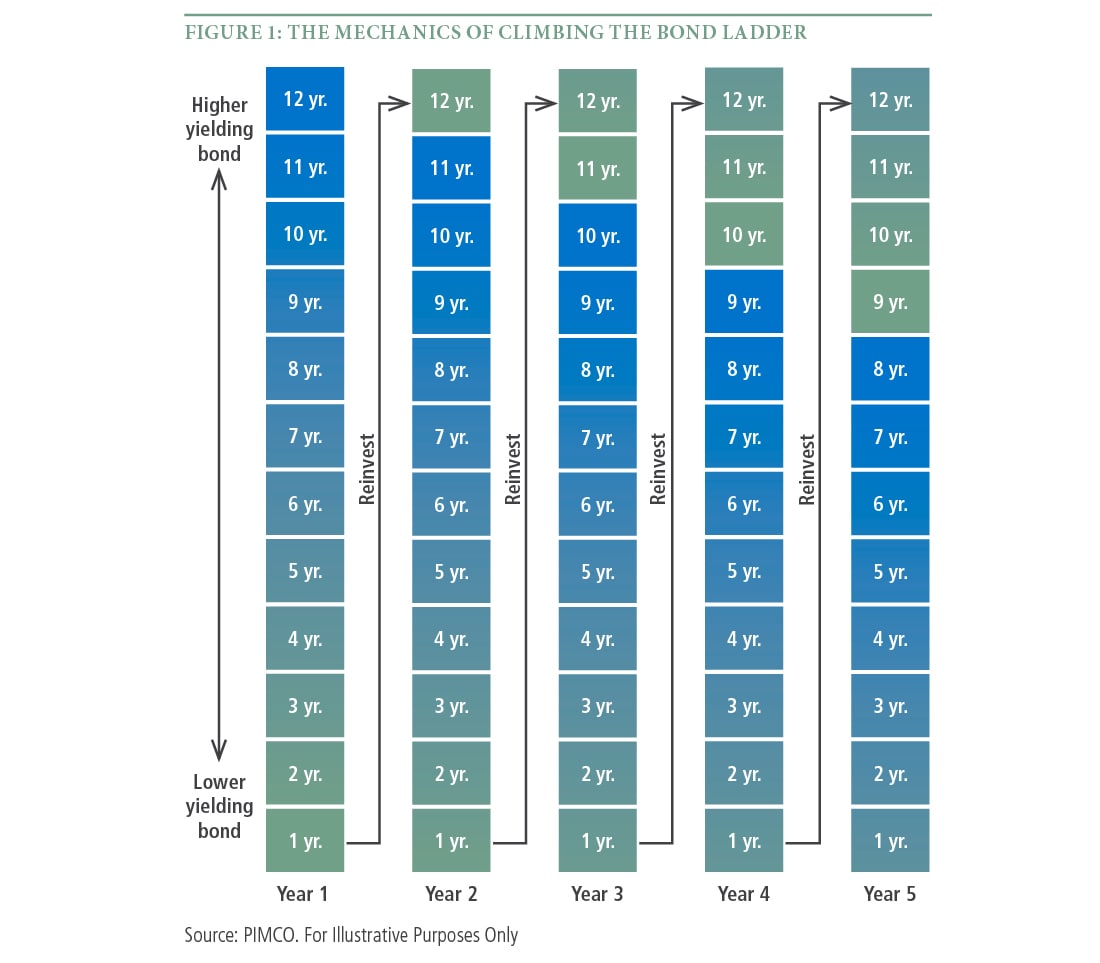

ЛЕСТНИЦА ОБЛИГАЦИЙ

Лестница облигаций (Bond Ladder) – это простая инвестиционная стратегия, позволяющая организовать удобные для инвестора денежные потоки и снизить риск изменения процентных ставок.

👉 Как построить

🔹 Вы определяете число ступеней лестницы (число лет, умноженное на число погашений облигаций каждый год), для каждой ступени находите подходящие для вас облигации и инвестируете в каждую ступень одинаковую сумму денег. Обычно, для лестницы облигаций выбираются бумаги надежных эмитентов.

🔹 После погашения облигаций в каждой ступени вы выбираете, тратить деньги на свои обычные расходы (или инвестировать в другие альтернативы) и, таким образом, «укорачивать» лестницу или купить новые облигации (на срок в конце лестницы), достроив лестницу до целевого года погашения. Купоны вы можете использовать по своему желанию.

Например, вы строите лестницу на три года с четырьмя погашениями в год – всего 12 ступеней. Вам нужно как минимум 12 облигаций (по одной на каждую ступень) на как можно более равномерно распределенных 12 дат.

Каждые три месяца облигации на очередной ступени будут погашаться, и вы сможете решить, что с ними делать дальше, исходя из изменившихся условий рынка и ваших собственных желаний. Это очень гибкий подход. Если вы решите сохранить длину лестницы, то найдете облигацию, которая погаситься через 3 года.

Так как все основное время существования рынка облигаций, ставки доходностей растут в зависимости от срока погашения (кривая ставок является возрастающей), ваши инвестиции будут распределены с разными возрастающими доходностями.

При этом у вас всегда есть короткие облигации, средства от погашения которых можно вновь реинвестировать в длинные облигации. Также у вас всегда есть длинные облигации, поэтому когда текущие ставки сильно снижаются, вы продолжаете получать высокий доход. Таким образом, в изменяющихся рыночных условиях, вы всегда (почти) будете себя чувствовать комфортно.

Эта стратегия отлично подходит консервативным инвесторам, которые нацелены на получение денежных потоков. Самое главное, что она относительно простая для формирования и эффективно снижает риск изменения процентных ставок. Правильно подобранные облигации будут приносить доходность выше банковского депозита.

👉 Как выбирать облигации и пример в Excel

Выбирать отдельные облигации для такой лестницы можно с помощью нашего сервиса «Анализ облигаций». Определите целевые даты для ваших ступеней и подберите для них одну или несколько облигаций на ваш вкус в зависимости от их кредитного качества, ликвидности и прочих параметров.

Мы сейчас думаем над тем, чтобы добавить полнофункциональный сервис для построения всей лестницы. А пока вы можете поэкспериментировать на этом файлике Excel (он будет актуальным примерно неделю).

👉 Фонды облигаций

Фонды облигаций также похожи на лестницу, но менее индивидуальны (нельзя выбирать срок и число ступеней) и не имеют срока погашения. Поэтому их можно использовать для долгосрочных портфелей вместе с акциями – так вы экономите на налогах (фонды не платят налог с купонов) и время на выбор отдельных облигаций и поддержание лестницы.

Наш новый фонд облигаций BOND ETF с максимальными затратами всего 0.4% является подходящим инструментом именно для инвесторов, нацеленных на долгосрочный рост капитала. Ищите на МосБирже с 18 августа.

Не является инвестиционной рекомендацией.

Лестница облигаций (Bond Ladder) – это простая инвестиционная стратегия, позволяющая организовать удобные для инвестора денежные потоки и снизить риск изменения процентных ставок.

👉 Как построить

🔹 Вы определяете число ступеней лестницы (число лет, умноженное на число погашений облигаций каждый год), для каждой ступени находите подходящие для вас облигации и инвестируете в каждую ступень одинаковую сумму денег. Обычно, для лестницы облигаций выбираются бумаги надежных эмитентов.

🔹 После погашения облигаций в каждой ступени вы выбираете, тратить деньги на свои обычные расходы (или инвестировать в другие альтернативы) и, таким образом, «укорачивать» лестницу или купить новые облигации (на срок в конце лестницы), достроив лестницу до целевого года погашения. Купоны вы можете использовать по своему желанию.

Например, вы строите лестницу на три года с четырьмя погашениями в год – всего 12 ступеней. Вам нужно как минимум 12 облигаций (по одной на каждую ступень) на как можно более равномерно распределенных 12 дат.

Каждые три месяца облигации на очередной ступени будут погашаться, и вы сможете решить, что с ними делать дальше, исходя из изменившихся условий рынка и ваших собственных желаний. Это очень гибкий подход. Если вы решите сохранить длину лестницы, то найдете облигацию, которая погаситься через 3 года.

Так как все основное время существования рынка облигаций, ставки доходностей растут в зависимости от срока погашения (кривая ставок является возрастающей), ваши инвестиции будут распределены с разными возрастающими доходностями.

При этом у вас всегда есть короткие облигации, средства от погашения которых можно вновь реинвестировать в длинные облигации. Также у вас всегда есть длинные облигации, поэтому когда текущие ставки сильно снижаются, вы продолжаете получать высокий доход. Таким образом, в изменяющихся рыночных условиях, вы всегда (почти) будете себя чувствовать комфортно.

Эта стратегия отлично подходит консервативным инвесторам, которые нацелены на получение денежных потоков. Самое главное, что она относительно простая для формирования и эффективно снижает риск изменения процентных ставок. Правильно подобранные облигации будут приносить доходность выше банковского депозита.

👉 Как выбирать облигации и пример в Excel

Выбирать отдельные облигации для такой лестницы можно с помощью нашего сервиса «Анализ облигаций». Определите целевые даты для ваших ступеней и подберите для них одну или несколько облигаций на ваш вкус в зависимости от их кредитного качества, ликвидности и прочих параметров.

Мы сейчас думаем над тем, чтобы добавить полнофункциональный сервис для построения всей лестницы. А пока вы можете поэкспериментировать на этом файлике Excel (он будет актуальным примерно неделю).

👉 Фонды облигаций

Фонды облигаций также похожи на лестницу, но менее индивидуальны (нельзя выбирать срок и число ступеней) и не имеют срока погашения. Поэтому их можно использовать для долгосрочных портфелей вместе с акциями – так вы экономите на налогах (фонды не платят налог с купонов) и время на выбор отдельных облигаций и поддержание лестницы.

Наш новый фонд облигаций BOND ETF с максимальными затратами всего 0.4% является подходящим инструментом именно для инвесторов, нацеленных на долгосрочный рост капитала. Ищите на МосБирже с 18 августа.

Не является инвестиционной рекомендацией.

{kind=link}

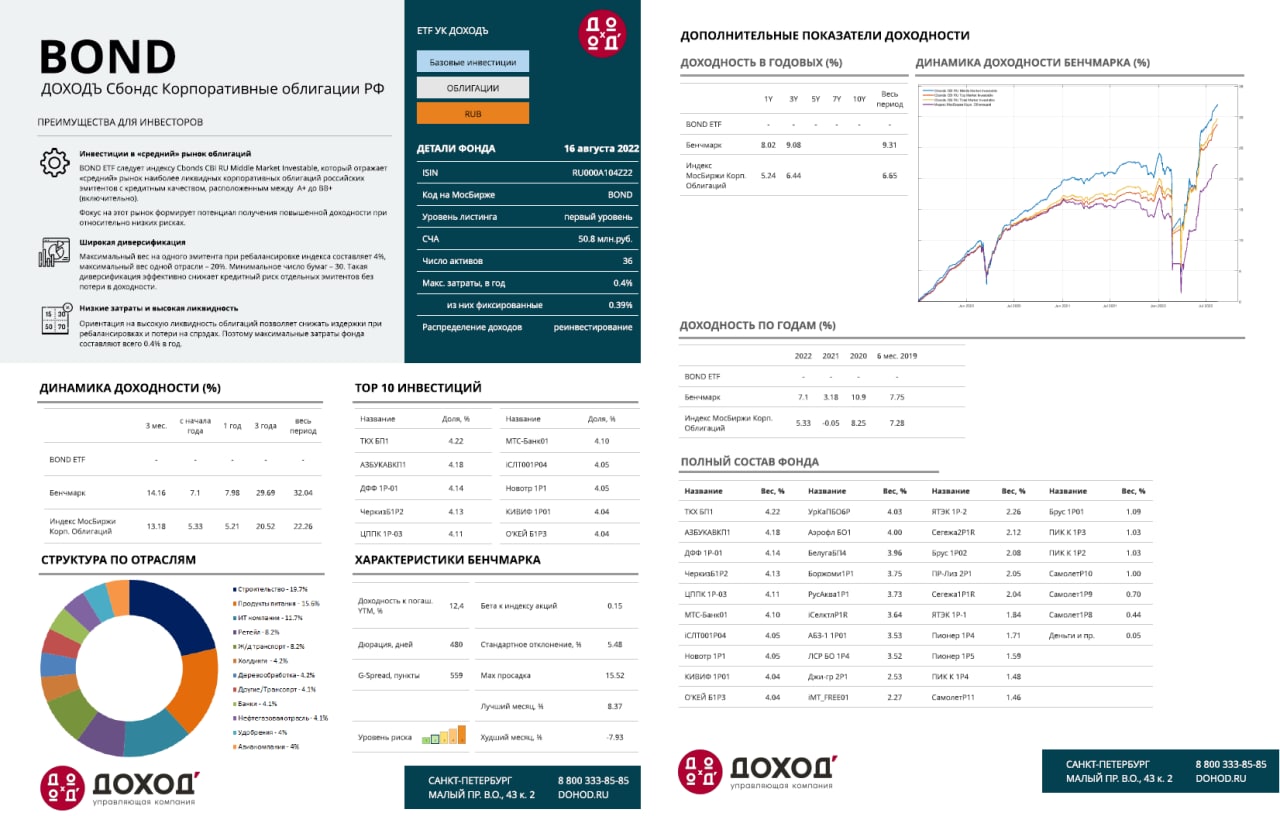

BOND ETF. Параметры и презентация

🔹 Инвестиции в «средний» рынок облигаций российских эмитентов

BOND ETF следует индексу Cbonds CBI RU Middle Market Investable, который отражает «средний» рынок наиболее ликвидных корпоративных облигаций российских эмитентов с кредитным качеством, расположенным между наиболее надежным и «мусорным»: от A+ до BB+ (включительно).

Фокус на это рынок формирует потенциал получения повышенной доходности при относительно низких рисках.

🔹 Широкая диверсификация

Максимальный вес на одного эмитента при ребалансировке индекса составляет 4%, максимальный вес одной отрасли – 20%. Минимальное число бумаг -30. Такая диверсификация эффективно снижает кредитный риск отдельных эмитентов без потери в доходности.

🔹 Низкие затраты и высокая ликвидность

Ориентация на высокую ликвидность облигаций позволяет снижать издержки при ребалансировках и потери на спрэдах. Поэтому максимальные затраты фонда составляют всего 0.4% в год.

👉 Более 70% бумаг в большинстве самых распространенных индексов рублевых облигаций являются низколиквидными. В индексе Cbonds CBI RU Middle Market Investable 0% таких бумаг! Цена пая будет стабильнее, а спрэды при ребалансировках ниже.

Основные параметры

Тикер на МосБирже: BOND

Уровень листинга: Первый уровень

Маркет-Мейкер: АТОН

Максимальные затраты: 0.4% в год

Бенчмарк согласно Правилам: Cbonds CBI RU Middle Market Investable

Доходность к погашению (YTM): 12.4%

Дюрация: 480 дней

Бета к индексу акций: 0.15

Стандартное отклонение (в годовых): 5.48%

Максимальная просадка: 15.52% (март 2022)

Число бумаг в фонде: 36

Динамика доходности к погашению (YTM), дюрации и G-spread доступны на сайте Cbonds и странице фонда.

Страница фонда: https://www.dohod.ru/individuals/mutual-funds/bpif/bond

👉 Полный состав, история доходности и параметры (pdf)

Состав фонда и его история на любую дату будут доступны на странице фонда начиная с завтрашнего дня.

⚡️⚡️ Старт торгов: 18 августа

======

Раскрытие информации

🔹 Инвестиции в «средний» рынок облигаций российских эмитентов

BOND ETF следует индексу Cbonds CBI RU Middle Market Investable, который отражает «средний» рынок наиболее ликвидных корпоративных облигаций российских эмитентов с кредитным качеством, расположенным между наиболее надежным и «мусорным»: от A+ до BB+ (включительно).

Фокус на это рынок формирует потенциал получения повышенной доходности при относительно низких рисках.

🔹 Широкая диверсификация

Максимальный вес на одного эмитента при ребалансировке индекса составляет 4%, максимальный вес одной отрасли – 20%. Минимальное число бумаг -30. Такая диверсификация эффективно снижает кредитный риск отдельных эмитентов без потери в доходности.

🔹 Низкие затраты и высокая ликвидность

Ориентация на высокую ликвидность облигаций позволяет снижать издержки при ребалансировках и потери на спрэдах. Поэтому максимальные затраты фонда составляют всего 0.4% в год.

👉 Более 70% бумаг в большинстве самых распространенных индексов рублевых облигаций являются низколиквидными. В индексе Cbonds CBI RU Middle Market Investable 0% таких бумаг! Цена пая будет стабильнее, а спрэды при ребалансировках ниже.

Основные параметры

Тикер на МосБирже: BOND

Уровень листинга: Первый уровень

Маркет-Мейкер: АТОН

Максимальные затраты: 0.4% в год

Бенчмарк согласно Правилам: Cbonds CBI RU Middle Market Investable

Доходность к погашению (YTM): 12.4%

Дюрация: 480 дней

Бета к индексу акций: 0.15

Стандартное отклонение (в годовых): 5.48%

Максимальная просадка: 15.52% (март 2022)

Число бумаг в фонде: 36

Динамика доходности к погашению (YTM), дюрации и G-spread доступны на сайте Cbonds и странице фонда.

Страница фонда: https://www.dohod.ru/individuals/mutual-funds/bpif/bond

👉 Полный состав, история доходности и параметры (pdf)

Состав фонда и его история на любую дату будут доступны на странице фонда начиная с завтрашнего дня.

⚡️⚡️ Старт торгов: 18 августа

======

Раскрытие информации

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Что средний инвестор может сделать с волатильностью на рынке акций?

Вопреки ролику, все же, кое-что может - Применяя диверсификацию и, в том числе облигации.

BOND ETF уже доступен на МосБирже!

Вопреки ролику, все же, кое-что может - Применяя диверсификацию и, в том числе облигации.

BOND ETF уже доступен на МосБирже!

Как купить фонды DIVD и GROD в Тинькофф. Лайфхак

Как вы знаете, фонды УК ДОХОДЪ недоступны для покупки у брокера Тинькофф (и только у него), хотя ничем не хуже, а то и лучше многих альтернатив.

☝️ Но бдительные читатели сообщили нам, что лазейка есть. Мы проверили и, на удивление, она работает.

👉 Убедитесь, что у вас установлено приложение Тинькофф и пройдите по этим ссылкам:

🔹 DIVD: https://www.tinkoff.ru/invest/etfs/DIVD?utm_source=security_share

🔹 GROD: https://www.tinkoff.ru/invest/etfs/GROD?utm_source=security_share

🔹 Далее выставите лимитную заявку и она пройдет.

Не знаем насколько это долгосрочный вариант, но если вы заинтересованы в покупке DIVD и GROD и не хотите выбрать другого брокера, можете пользоваться.

Делитесь в комментариях, работает ли.

======

К сожалению, с нашим новым фондом BOND такое пока не пройдёт. Пишите в поддержку вашего брокера, если интересный вам интрумент остаётся недоступным.

Как вы знаете, фонды УК ДОХОДЪ недоступны для покупки у брокера Тинькофф (и только у него), хотя ничем не хуже, а то и лучше многих альтернатив.

☝️ Но бдительные читатели сообщили нам, что лазейка есть. Мы проверили и, на удивление, она работает.

👉 Убедитесь, что у вас установлено приложение Тинькофф и пройдите по этим ссылкам:

🔹 DIVD: https://www.tinkoff.ru/invest/etfs/DIVD?utm_source=security_share

🔹 GROD: https://www.tinkoff.ru/invest/etfs/GROD?utm_source=security_share

🔹 Далее выставите лимитную заявку и она пройдет.

Не знаем насколько это долгосрочный вариант, но если вы заинтересованы в покупке DIVD и GROD и не хотите выбрать другого брокера, можете пользоваться.

Делитесь в комментариях, работает ли.

======

К сожалению, с нашим новым фондом BOND такое пока не пройдёт. Пишите в поддержку вашего брокера, если интересный вам интрумент остаётся недоступным.

{kind=link}

{kind=link}

Индекс МосБиржи по итогам недели: +2.23%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

РАЗНИЦА МЕЖДУ ЛЮБИТЕЛЯМИ И ПРОФЕССИОНАЛАМИ

Чем отличается профессиональный подход к делу от любительского (в том числе и в инвестициях)?

Один из аспектов такого отличия - это образ мышления, но всё, конечно, многограннее и сложнее – отличий много и вот только некоторые из них:

1. Любители (в хорошем смысле) останавливаются, когда чего-то добиваются. Профессионалы понимают, что первоначальное достижение - это только начало.

2. У любителей есть цель. У профессионалов есть свой процесс.

3. Любители считают, что они в целом разбираются во всем. Профессионалы понимают круг своей компетенции.

4. Любители воспринимают обратную связь и советы как критику. Профессионалы знают, что у них есть слабые места, и ищут вдумчивой критики.

5. Любители ценят результат отдельных сделок. Подумайте о принимающем, который поймал мяч один раз при очень трудном броске. Профессионалы ценят последовательность. Могу ли я поймать мяч в одной и той же ситуации 9 раз из 10?

6. Любители сдаются при первых признаках неприятностей и считают себя неудачниками. Профессионалы считают неудачи частью пути к росту и мастерству.

7. Любители понятия не имеют, что именно увеличивает шансы на достижение хороших результатов. Профессионалы имеют.

8. Любители приходят на тренировку, чтобы повеселиться. Профессионалы понимают, что то, что происходит на практике, происходит и в играх.

9. Любители сосредотачиваются на выявлении своих слабых мест и их улучшении. Профессионалы сосредотачиваются на своих сильных сторонах и на поиске сильных людей в тех областях, где они слабы.

10. Любители думают, что знания - это сила. Профессионалы передают друг другу мудрость и советы.

11. Любители стремятся всегда быть правыми. Профессионалы сосредоточены на достижении наилучшего результата.

12. Любители сосредотачиваются на мышлении первого уровня. Профессионалы ориентируются на мышление второго уровня.

13. Любители считают, что все хорошие результаты - это их достижение. Профессионалы понимают, когда хорошие результаты - это результат удачи.

14. Любители ориентируются на краткосрочную перспективу. Профессионалы ориентируются на долгосрочную перспективу.

15. Любители сосредотачиваются на том, чтобы разрушать мнения других людей. Профессионалы стремятся сделать всех лучше.

16. Любители винят других. Профессионалы берут на себя ответственность.

18. Любители идут быстрее. Профессионалы идут дальше.

19. Любители действуют с первой мыслью, которая приходит им в голову. Профессионалы понимают, что первая идея редко бывает лучшей.

20. Любители формируют мысли, которые невозможно опровергнуть. Профессионалы этого не делают.

21. Любители мыслят абсолютом. Профессионалы думают о вероятностях.

22. Любители считают, что вероятность того, что у них будет лучшая идея, высока. Профессионалы знают, что вероятность этого невелика.

23. Любители считают разногласия угрозой. Профессионалы видят в них возможность учиться.

Есть множество других различий, но их можно свести к двум вещам: страху и осознанию реальности. Любители считают, что мир должен работать так, как они хотят. Профессионалы понимают, что им нужно работать с таким миром, каким он есть.

Пища для размышлений:

🔸Если не считать удачи, какой подход, по вашему мнению, даст лучшие результаты?

🔸В каких обстоятельствах вы ведете себя как любитель, а не как профессионал?

==============

Это был наш перевод статьи «The Difference Between Amateurs and Professionals» на Farnam Street. Оригинал: https://fs.blog/2017/08/amateurs-professionals/

Чем отличается профессиональный подход к делу от любительского (в том числе и в инвестициях)?

Один из аспектов такого отличия - это образ мышления, но всё, конечно, многограннее и сложнее – отличий много и вот только некоторые из них:

1. Любители (в хорошем смысле) останавливаются, когда чего-то добиваются. Профессионалы понимают, что первоначальное достижение - это только начало.

2. У любителей есть цель. У профессионалов есть свой процесс.

3. Любители считают, что они в целом разбираются во всем. Профессионалы понимают круг своей компетенции.

4. Любители воспринимают обратную связь и советы как критику. Профессионалы знают, что у них есть слабые места, и ищут вдумчивой критики.

5. Любители ценят результат отдельных сделок. Подумайте о принимающем, который поймал мяч один раз при очень трудном броске. Профессионалы ценят последовательность. Могу ли я поймать мяч в одной и той же ситуации 9 раз из 10?

6. Любители сдаются при первых признаках неприятностей и считают себя неудачниками. Профессионалы считают неудачи частью пути к росту и мастерству.

7. Любители понятия не имеют, что именно увеличивает шансы на достижение хороших результатов. Профессионалы имеют.

8. Любители приходят на тренировку, чтобы повеселиться. Профессионалы понимают, что то, что происходит на практике, происходит и в играх.

9. Любители сосредотачиваются на выявлении своих слабых мест и их улучшении. Профессионалы сосредотачиваются на своих сильных сторонах и на поиске сильных людей в тех областях, где они слабы.

10. Любители думают, что знания - это сила. Профессионалы передают друг другу мудрость и советы.

11. Любители стремятся всегда быть правыми. Профессионалы сосредоточены на достижении наилучшего результата.

12. Любители сосредотачиваются на мышлении первого уровня. Профессионалы ориентируются на мышление второго уровня.

13. Любители считают, что все хорошие результаты - это их достижение. Профессионалы понимают, когда хорошие результаты - это результат удачи.

14. Любители ориентируются на краткосрочную перспективу. Профессионалы ориентируются на долгосрочную перспективу.

15. Любители сосредотачиваются на том, чтобы разрушать мнения других людей. Профессионалы стремятся сделать всех лучше.

16. Любители винят других. Профессионалы берут на себя ответственность.

18. Любители идут быстрее. Профессионалы идут дальше.

19. Любители действуют с первой мыслью, которая приходит им в голову. Профессионалы понимают, что первая идея редко бывает лучшей.

20. Любители формируют мысли, которые невозможно опровергнуть. Профессионалы этого не делают.

21. Любители мыслят абсолютом. Профессионалы думают о вероятностях.

22. Любители считают, что вероятность того, что у них будет лучшая идея, высока. Профессионалы знают, что вероятность этого невелика.

23. Любители считают разногласия угрозой. Профессионалы видят в них возможность учиться.

Есть множество других различий, но их можно свести к двум вещам: страху и осознанию реальности. Любители считают, что мир должен работать так, как они хотят. Профессионалы понимают, что им нужно работать с таким миром, каким он есть.

Пища для размышлений:

🔸Если не считать удачи, какой подход, по вашему мнению, даст лучшие результаты?

🔸В каких обстоятельствах вы ведете себя как любитель, а не как профессионал?

==============

Это был наш перевод статьи «The Difference Between Amateurs and Professionals» на Farnam Street. Оригинал: https://fs.blog/2017/08/amateurs-professionals/

События недели

22.08.2022, понедельник

🇨🇳 Ключевая ставка НБК

23.08.2022, вторник

🛒 Ozon - финансовые результаты по МСФО за II квартал 2022 г.

🇩🇪 🇪🇺 Индекс деловой активности в промышленности, предв., август

🇩🇪 🇪🇺 Индекс деловой активности в сфере услуг, предв., август

🇺🇸 Индекс деловой активности в промышленности и сфере услуг Markit, предв., август

🇺🇸 Запасы нефти, изменение за неделю по данным API

24.08.2022, среда

🏦 TCS Group - финансовые результаты по МСФО за II квартал 2022 г.

🇷🇺 Промышленное производство, июль

🇺🇸 Заказы на товары длительного пользования, июль

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

25.08.2022, четверг

💰 Последний день для покупки акций БСПБ под дивиденды за 2021г (ДД п 0,69%, ао 12,16%))

🛒 Группа «М.Видео» - финансовые результаты за I полугодие 2022 г.

🛒 Детский мир - финансовые результаты за II квартал 2022 г.

🇷🇺 Международные резервы, за неделю

🇩🇪 ВВП, II кв.

🇩🇪 Индекс экономических ожиданий и делового климата IFO, август

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, II кв.

🇺🇸 Вторая оценка ВВП, вторая оценка дефлятора ВВП, II кв

🇺🇸 Первичные обращения за пособиями по безработице за неделю

26.08.2022, пятница

🇺🇸 Личные доходы, личные расходы, июль

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, июль

🇺🇸 Индекс потребительского доверия Университета Мичигана, август

🇺🇸 Число активных буровых установок от Baker Hughes

22.08.2022, понедельник

🇨🇳 Ключевая ставка НБК

23.08.2022, вторник

🛒 Ozon - финансовые результаты по МСФО за II квартал 2022 г.

🇩🇪 🇪🇺 Индекс деловой активности в промышленности, предв., август

🇩🇪 🇪🇺 Индекс деловой активности в сфере услуг, предв., август

🇺🇸 Индекс деловой активности в промышленности и сфере услуг Markit, предв., август

🇺🇸 Запасы нефти, изменение за неделю по данным API

24.08.2022, среда

🏦 TCS Group - финансовые результаты по МСФО за II квартал 2022 г.

🇷🇺 Промышленное производство, июль

🇺🇸 Заказы на товары длительного пользования, июль

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

25.08.2022, четверг

💰 Последний день для покупки акций БСПБ под дивиденды за 2021г (ДД п 0,69%, ао 12,16%))

🛒 Группа «М.Видео» - финансовые результаты за I полугодие 2022 г.

🛒 Детский мир - финансовые результаты за II квартал 2022 г.

🇷🇺 Международные резервы, за неделю

🇩🇪 ВВП, II кв.

🇩🇪 Индекс экономических ожиданий и делового климата IFO, август

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, II кв.

🇺🇸 Вторая оценка ВВП, вторая оценка дефлятора ВВП, II кв

🇺🇸 Первичные обращения за пособиями по безработице за неделю

26.08.2022, пятница

🇺🇸 Личные доходы, личные расходы, июль

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, июль

🇺🇸 Индекс потребительского доверия Университета Мичигана, август

🇺🇸 Число активных буровых установок от Baker Hughes

Forwarded from Cbonds.ru

💶Уже завтра в 16:30 (мск): «Ставка на облигации: BOND в главной роли» – онлайн-семинар Cbonds

Завтра, 25 августа, в 16:30 (мск) мы обсудим ситуацию на российском рынке облигаций и недавно начавший торги фонд «ДОХОДЪ Сбондс Корпоративные облигации РФ».

🎤Спикеры онлайн-семинара:

- Сергей Лялин, основатель Cbonds;

- Всеволод Лобов, директор по инвестициям УК «ДОХОДЪ»;

- Андрей Паранич, директор ассоциации «Национальная лига финансовых советников»;

❓В ходе беседы обсудим следующие вопросы:

- Какова роль облигаций в портфеле инвестора?

- Правда ли, что выбрать облигации сложнее, чем акции?

- Акции vs облигации vs депозиты. Конкуренты или союзники?

- Отдельные облигации vs фонды облигаций

- Что происходит на рынке биржевых фондов России?

- Почему для ETF BOND был выбран индекс Cbonds CBI RU Middle Market Investable, в чем его особенности?

- Как комбинировать БПИФ Cbonds с другими фондами «ДОХОДЪ»?

- Сложно ли самостоятельно собрать портфель из облигаций аналогичный ETF BOND?

⏰Когда: 25 августа в 16:30 (мск)

🌏Где: Участие бесплатное. Необходима регистрация

😉До встречи на онлайн-семинаре Cbonds!

Завтра, 25 августа, в 16:30 (мск) мы обсудим ситуацию на российском рынке облигаций и недавно начавший торги фонд «ДОХОДЪ Сбондс Корпоративные облигации РФ».

🎤Спикеры онлайн-семинара:

- Сергей Лялин, основатель Cbonds;

- Всеволод Лобов, директор по инвестициям УК «ДОХОДЪ»;

- Андрей Паранич, директор ассоциации «Национальная лига финансовых советников»;

❓В ходе беседы обсудим следующие вопросы:

- Какова роль облигаций в портфеле инвестора?

- Правда ли, что выбрать облигации сложнее, чем акции?

- Акции vs облигации vs депозиты. Конкуренты или союзники?

- Отдельные облигации vs фонды облигаций

- Что происходит на рынке биржевых фондов России?

- Почему для ETF BOND был выбран индекс Cbonds CBI RU Middle Market Investable, в чем его особенности?

- Как комбинировать БПИФ Cbonds с другими фондами «ДОХОДЪ»?

- Сложно ли самостоятельно собрать портфель из облигаций аналогичный ETF BOND?

⏰Когда: 25 августа в 16:30 (мск)

🌏Где: Участие бесплатное. Необходима регистрация

😉До встречи на онлайн-семинаре Cbonds!

{kind=link}

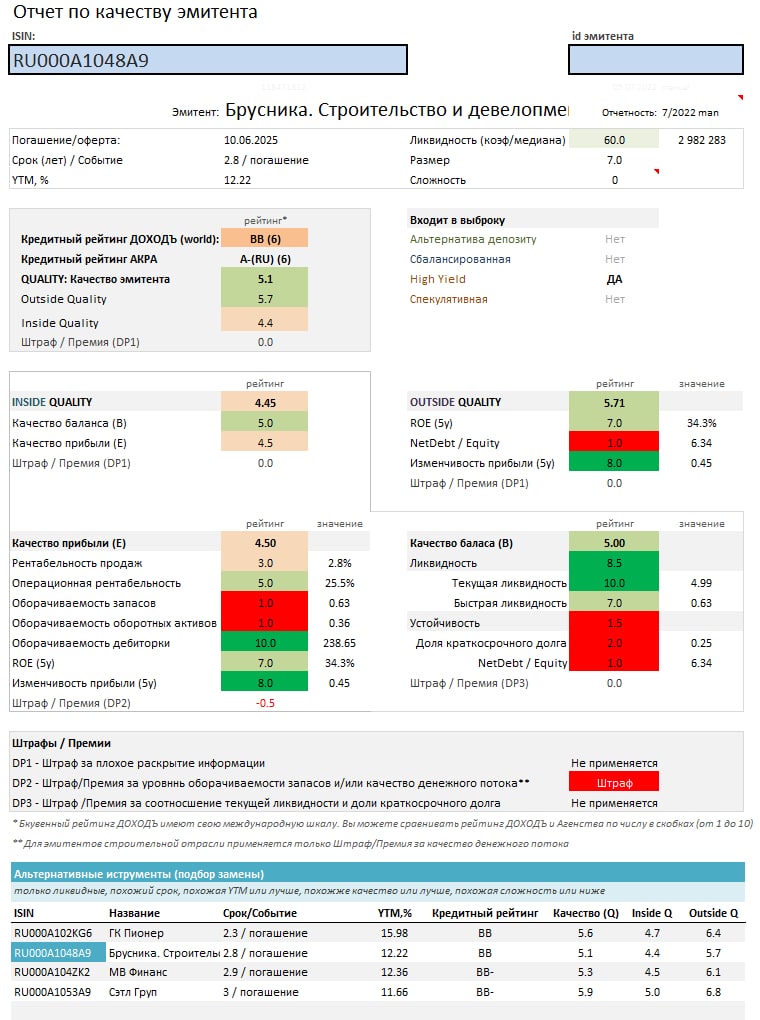

Ниже мы представляем, как будет выглядеть новый функционал в нашем сервисе Анализ облигаций «Оценка качества эмитента» и как его можно читать. Брусника выбрана просто для примера. В этом файле Excel вы можете поэкспериментировать с разными бумагами и эмитентами (он будет актуален около недели).

Если такой формат отчетов вам интересен – ставьте лайки - мы можем периодически их делать.

=========

БРУСНИКА (RU000A1048A9). 2.8 лет / YTM:13.0%. Оценка качества эмитента

Outside Quality - общая оценка качества бизнеса – «выше средней» (5.7 из 10) благодаря стабильности прибыли и высокому ROE, который балансирует высокую долговую нагрузку (NetDebt/Equity > 6) и, в этом смысле, является ожидаемым и обязательном для такого уровня долга.

Inside Quality – качество баланса и прибыли – «ниже средней» (4.5 из 10), прежде всего, из-за относительного низкого качества прибыли (4.5/10), но качество баланса также находится лишь на «среднем» уровне (5/10).

Качество раскрытия информации находится на приемлемом уроне – штраф к значению качества эмитента за него не налагается.

Quality: оценки Outside Quality и Inside Quality формируют общую оценку качества эмитента на среднем уровне (5.1).

🔹 Качество прибыли (E) – «ниже среднего»

Низкие рейтинги по оборачиваемости запасов и оборотных активов являются нормальными для строительной отрасли, но при этом мы ожидаем более высокой эффективности. Она заметна в ROE, но показатели рентабельности в целом ниже среднеотраслевых. Это основная причина оценки качество прибыли на уровне «ниже среднего».

Эти негативные факторы вызваны уменьшением «Валовой прибыли» вследствие опережающего роста себестоимости. Рост административных и финансовых расходов также вызывают беспокойство.

Отрицательный чистый денежный поток формирует основания для дополнительного снижения (штрафа) оценки качества прибыли.

🔹 Качество баланса (B) – «среднее»

Компания имеет хороший уровень ликвидности, но устойчивость может быть под угрозой вследствие высокого показателя доли краткосрочного долга. К тому же на ближайшие два года придётся выплата большей части обязательств. Здесь «Ликвидность» (9/10) и «Устойчивость» (1/10) балансируют друг друга, что в целом нормально, но не может давать высокую оценку качества.

Серьезных проблем с соотношением ликвидности и краткосрочного долга нет, поэтому дополнительные штрафы на оценку качества баланса не налагаются.

🔹 Оценка доходности – «немного занижена»

Учитывая качество эмитента и параметры рынка, ближайшими аналогами его трехлетних облигаций являются бумаги ГК Пионер, которые традиционно имеют более высокую доходность при приемлемом качестве и аналогичном кредитном рейтинге агентств. В связи с этим нам видеться, что доходность облигаций здесь немного занижена и не отражает качество эмитента в полной мере (хотя последние дни движется ближе к справедливой).

🔹 Базовые стратегии – «Сбалансированная»

Выпуски облигаций этого эмитента могут попадать в «Сбалансированную стратегию» нашего сервиса Анализ облигаций. Они обладают относительно высокой доходностью при относительно высоком или «среднем» качестве. Эта стратегия требует диверсификации и Брусника является хорошим примером ее необходимости. Негативные внешние факторы могут существенно ухудшить кредитоспособность эмитента, поэтому его кредитные риски необходимо снижать.

Бумаги эмитента также попадают в сегмент Middle Market и поэтому входят в наш биржевой фонд BOND ETF (как раз внутри большого диверсифицированного портфеля).

======

Методика расчета рейтингов и показателей качества

Если такой формат отчетов вам интересен – ставьте лайки - мы можем периодически их делать.

=========

БРУСНИКА (RU000A1048A9). 2.8 лет / YTM:13.0%. Оценка качества эмитента

Outside Quality - общая оценка качества бизнеса – «выше средней» (5.7 из 10) благодаря стабильности прибыли и высокому ROE, который балансирует высокую долговую нагрузку (NetDebt/Equity > 6) и, в этом смысле, является ожидаемым и обязательном для такого уровня долга.

Inside Quality – качество баланса и прибыли – «ниже средней» (4.5 из 10), прежде всего, из-за относительного низкого качества прибыли (4.5/10), но качество баланса также находится лишь на «среднем» уровне (5/10).

Качество раскрытия информации находится на приемлемом уроне – штраф к значению качества эмитента за него не налагается.

Quality: оценки Outside Quality и Inside Quality формируют общую оценку качества эмитента на среднем уровне (5.1).

🔹 Качество прибыли (E) – «ниже среднего»

Низкие рейтинги по оборачиваемости запасов и оборотных активов являются нормальными для строительной отрасли, но при этом мы ожидаем более высокой эффективности. Она заметна в ROE, но показатели рентабельности в целом ниже среднеотраслевых. Это основная причина оценки качество прибыли на уровне «ниже среднего».

Эти негативные факторы вызваны уменьшением «Валовой прибыли» вследствие опережающего роста себестоимости. Рост административных и финансовых расходов также вызывают беспокойство.

Отрицательный чистый денежный поток формирует основания для дополнительного снижения (штрафа) оценки качества прибыли.

🔹 Качество баланса (B) – «среднее»

Компания имеет хороший уровень ликвидности, но устойчивость может быть под угрозой вследствие высокого показателя доли краткосрочного долга. К тому же на ближайшие два года придётся выплата большей части обязательств. Здесь «Ликвидность» (9/10) и «Устойчивость» (1/10) балансируют друг друга, что в целом нормально, но не может давать высокую оценку качества.

Серьезных проблем с соотношением ликвидности и краткосрочного долга нет, поэтому дополнительные штрафы на оценку качества баланса не налагаются.

🔹 Оценка доходности – «немного занижена»

Учитывая качество эмитента и параметры рынка, ближайшими аналогами его трехлетних облигаций являются бумаги ГК Пионер, которые традиционно имеют более высокую доходность при приемлемом качестве и аналогичном кредитном рейтинге агентств. В связи с этим нам видеться, что доходность облигаций здесь немного занижена и не отражает качество эмитента в полной мере (хотя последние дни движется ближе к справедливой).

🔹 Базовые стратегии – «Сбалансированная»

Выпуски облигаций этого эмитента могут попадать в «Сбалансированную стратегию» нашего сервиса Анализ облигаций. Они обладают относительно высокой доходностью при относительно высоком или «среднем» качестве. Эта стратегия требует диверсификации и Брусника является хорошим примером ее необходимости. Негативные внешние факторы могут существенно ухудшить кредитоспособность эмитента, поэтому его кредитные риски необходимо снижать.

Бумаги эмитента также попадают в сегмент Middle Market и поэтому входят в наш биржевой фонд BOND ETF (как раз внутри большого диверсифицированного портфеля).

======

Методика расчета рейтингов и показателей качества

{kind=link}